BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan desain kausal. Desain kausal adalah penelitian

yang bertujuan menganalisis hubungan sebab akibat antara variabel independen

(variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi)

(Sugiyono, 2007:30). Variabel independen yang digunakan dalam penelitian ini

adalah kepemilikan institusional, dewan komisaris independen, kepemilikan

manajerial, komite audit, profitabilitas, dan ukuran perusahaan. Variabel dependen

yang digunakan dalam penelitian ini adalah pengungkapan tanggung jawab sosial.

3.2 Populasi dan Sampel Penelitian

Menurut Sugiyono (2007:72), populasi adalah wilayah generalisasi yang

terdiri dari objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia. Perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia ada 141 perusahaan dan penulis mengambil 15 perusahaan untuk

diteliti.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

purposive sampling, yaitu dengan mangambil sampel yang telah ditentukan

sebelumnya berdasarkan maksud dan tujuan penelitian.

Pertimbangan-pertimbangan yang digunakan dalam menentukan sampel

adalah sebagai berikut:

1. Perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

selama periode 2009-2011,

2. Perusahaan-perusahaan manufaktur tersebut tidak di-delisting pada periode

tersebut,

3. Perusahaan-perusahaan manufaktur tersebut mengeluarkan laporan keuangan

yang telah diaudit selama 3 (tiga) tahun, yaitu 2009-2011.

Berdasarkan kriteria-kriteria diatas, maka penulis mengambil sampel

sebanyak 15 (lima belas) perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

3.3 Sumber dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut

Umar (2003:69), data sekunder adalah data primer yang telah diolah lebih lanjut

untuk disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain. Data

yang diperoleh adalah kombinasi antara data time series dengan data cross section

(pooled data).

Menurut Umar (2003:70), data time series merupakan sekumpulan data dari

section merupakan sekumpulan data untuk meneliti suatu fenomena tertentu dalam

satu kurun waktu.

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang

dicari secara manual dengan cara mendapatkannya dari luar perusahaan (Umar,

2003:70). Data penelitian ini didapat dengan cara men-download data dari website

Bursa Efek Indonesia, www.idx.co.id yang berupa laporan keuangan yang telah

dipublikasikan dan data dari ICMD (Indonesia Capital Market Directory).

3.4 Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Independen (X)

Menurut Umar (2003:50), variabel independen adalah variabel yang

menjelaskan atau mempengaruhi variabel yang lain. Variabel independen yang

digunakan dalam penelitian ini adalah kepemilikan institusional, dewan komisaris

independen, kepemilikan manajerial, komite audit, profitabilitas, ukuran perusahaan,

dan variabel dependen adalah pengungkapan tanggung jawab sosial. Adapun

rumus-rumus dari variabel independen adalah:

a. Kepemilikan Institusional

Kepemilikan institusional adalah jumlah persentase hak suara yang dimiliki

oleh institusi bahwa investor institusional merupakan pihak yang dapat

memonitor agen dengan kepemilikannya yang besar, sehingga motivasi

manajer untuk mengatur laba menjadi berkurang. Kepemilikan institusional

institusi (perusahaan asuransi, bank, dana pensiun, dan sebagainya) dari

seluruh modal saham yang beredar.

Jumlah saham yang dimiliki oleh institusi

KI

=Jumlah total saham biasa

b. Dewan Komisaris Independen

Variabel dewan komisaris independen diukur dengan jumlah anggota dewan

komisaris yang berasal dari internal perusahaan

DKI

= Jumlah anggota dewan komisaris independen

c. Kepemilikan Manajerial

Kepemilikan manajerial diukur berdasarkan presentase kepemilikan saham

yang dimiliki pihak manajemen (dewan komisaris dan dewan direktur) dari

seluruh modal saham perusahaan yang beredar.

Jumlah saham yang dimiliki oleh direksi dan komisaris

KM

=Jumlah total saham biasa

d. Komite Audit

Variabel komite audit diukur dengan jumlah anggota komite audit yang

berasal dari perusahaan.

e. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan memperoleh laba atau

menghasilkan keuntungan. Profitabilitas perusahaan pada penelitian ini diukur

dengan menggunakan Net Profit Margin (NPM). NPM merupakan ukuran

efektivitas perusahaan dalam menghasilkan keuntungan dengan melihat

pendapatan yang diterima.

Laba Bersih

Net Profit Margin

=Pendapatan

f. Ukuran Perusahaan

Pada penelitian ini ukuran perusahaan diukur berdasarkan total aktiva yang

dimiliki perusahaan, karena nilai aktiva relatif lebih stabil dan dapat

menggambarkan ukuran perusahaan. Total aktiva tersebut adalah dalam jutaan

rupiah, hingga perlu disederhanakan untuk mendapatkan data yang lebih

mudah untuk dihitung. Total aktiva akan ditransformasik dalam bentuk

logaritma natural.

Ukuran Perusahaan = Logaritma Natural (Total Aktiva)

2. Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi atau terikat oleh variabel

independen. Variabel dependen yang digunakan dalam penelitian ini adalah

merupakan data yang diungkap oleh perusahaan berkaitan dengan aktivitas sosialnya

yang meliputi tema lingkungan, sumber daya manusia, produksi, kemasyarakatan.

Pengukuran variabel ini dengan mengukur pengungkapan sosial laporan

tahunan yang dilakukan dengan pengamatan mengenai ada tidaknya suatu item

informasi yang ditentukan dalam laporan tahunan, apabila item informasi tidak ada

dalam laporan keuangan maka diberi skor 0, dan jika item informasi yang ditentukan

ada dalam laporan tahunan maka diberi skor 1.

Jumlah skor pengungkapan sosial

Indeks Pengungkapan Sosial

=Jumlah skor maksimal

3.5 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan software statistik, yaitu SPSS 18. Peneliti

melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

3.5.1 Pengujian Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi

linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau

tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati

normal. Cara untuk melihat normalitas adalah dengan melihat histogram yang

membandingkan antara data observasi dengan distribusi yang mendekati distribusi

khususnya untuk sampel yang kecil jumlahnya. Metode yang lebih handal adalah

dengan melihat normal probability plot yang membandingkan distribusi kumulatif

dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal, dan plooting

data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal,

maka garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya (Ghozali, 2005:110). Cara lain untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan uji statistik. Uji statistik yang digunakan

dalam penelitian ini adalah uji Kolmogorovk-Smirnov (1 sample K-S) dengan

signifikansi 5%. Data yang normal adalah data yang memiliki nilai signifikansi lebih

besar dari 0,05 (Ghozali, 2005:114).

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2005:91).

Deteksi multikolinieritas pada suatu model dapat dilihat jika nilai variance inflation

factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 maka model

dapat dikatakan terbebas dari multikolinieritas.

3. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya.

homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang

baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas.

Untuk menguji adanya heterokedastisitas, menurut Ghozali (2005:105) dapat

dilihat dari grafik Scatterplot antara nilai prediksi variabel independen yaitu ZPRED

dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada

membentuk pola tertentu yang teratur, maka telah terjadi heterokedastisitas.

Sebaliknya, jika tidak ada pola yang jelas, serta titik-titik yang menyebar maka tidak

terjadi heterokedastisitas.

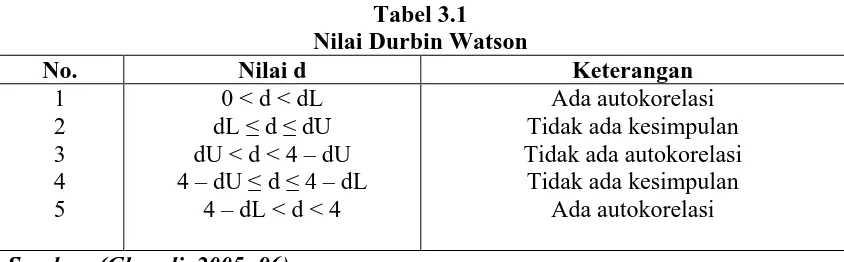

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi

linier ada korelasi atau kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun

yang berkaitan satu dengan yang lainnya, hal ini sering ditemukan pada time series.

Pada data cross section, masalah autokorelasi relatif tidak terjadi.

Tabel 3.1

3.5.2 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan uji signifikansi regresi secara parsial

(Uji-t), uji signifikansi seluruh koefisien regresi simultan (Uji-F), dan koefisien

determinasi.

1. Uji t (uji secara parsial)

Uji t dilakukan untuk menguji setiap variabel independen (kepemilikan

institusional, dewan komisaris independen, kepemilikan manajerial, komite audit,

profitabilitas, dan ukuran perusahaan) apakah mempunyai pengaruh atau tidak

terhadap variabel dependen (pengungkapan tanggung jawab sosial).

Dengan tingkat signifikansi 5% dan derajat kebebasan df = (N-k) dimana N

adalah jumlah observasi dan k adalah jumlah variabel termasuk intersep dengan

kriteria uji adalah :

Jika t hitung > t tabel (α, N-k), maka Ho ditolak.

Jika t hitung < t tabel (α, N-k), maka Ho diterima.

2. Uji F (uji secara simultan)

Uji F digunakan untuk mengetahui apakah semua variabel independen

(kepemilikan institusional, dewan komisaris independen, kepemilikan manajerial,

komite audit, profitabilitas, dan ukuran perusahaan) mempunyai pengaruh yang sama

terhadap variabel dependen (pengungkapan tanggung jawab sosial).

Tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan

(degree of freedom) df = (N-k) dan (k-1) dimana N adalah jumlah observasi, k adalah

Kriteria uji yang digunakan adalah :

Jika F hitung > F tabel (α, k-1, N-k), maka Ho ditolak.

Jika F hitung < F tabel (α, k-1, N-k), maka Ho diterima.

3. Koefisien determinasi (R2)

Menurut Situmorang et al. (2010:144) koefisien determinasi dapat dijelaskan

sebagai berikut:

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independent atau predictornya. Range nilai dari R2 adalah 0-1. 0 ≤ R2 ≤ 1.Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya semakin mendekati satu model semakin baik.

Kelemahan mendasar dalam penggunaan koefisien determinasi adalah bias

terhadap jumlah variabel independen. Semakin banyak variabel independent

ditambah ke dalam model maka R2 akan meningkat walaupun variabel tersebut tidak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data PenelitianMetode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke

program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data

yang telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan sebelumnya pada populasi dan

sampel penelitian, didapat 15 perusahaan manufaktur yang memenuhi kriteria dan

dijadikan sampel dalam penelitian ini dan diamati selama periode 2009-2011

(lampiran 1).

4.2 Analisis Hasil Penelitian

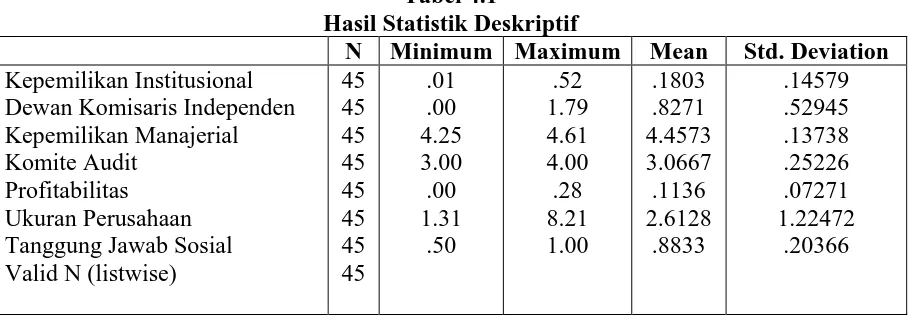

4.2.1 Analisis Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik

deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai

maximum, dan nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel

independen dan variabel dependen. Informasi yang dibutuhkan dalam penelitian ini

merupakan data sekunder yang diperoleh dari www.idx.co.id dan berupa data

keuangan sampel perusahaan manufaktur dari tahun 2009 sampai tahun 2011 yang

dijabarkan dalam bentuk statistik.

Variabel penelitian ini terdiri dari Kepemilikan Institusional (KI), Dewan

Komisaris Independen (DKI), Kepemilikan Manajerial (KM), Komite Audit (KA),

Profitabilitas (Prof), Ukuran Perusahaan (UP) sebagai variabel bebas (independent

variable) dan tanggung jawab social sebagai variabel terikat (dependent variable),

Tabel 4.1

Sumber : Output SPSS

Berdasarkan data dari table 4.1 dapat dijelaskan sebagai berikut:

1. Jumlah sampel (N) dalam penelitian ini sebanyak 45.

2. Variabel Kepemilikan Institusional memiliki nilai minimum .01, nilai

3. Variabel Dewan Komisaris Independen memiliki nilai minimum .00, nilai

maximum 1.79, rata-rata .8271, standar deviasi .52945.

4. Variabel Kepemilikan Manajerial memiliki nilai minimum 4.25, nilai

maximum 4.61, rata-rata 4.4573, standar deviasi .13738.

5. Variabel Komite Audit memiliki nilai minimum 3.00, nilai maximum 4.00,

rata-rata 3.0667, standar deviasi .25226.

6. Variabel Profitabilitas memiliki nilai minimum .00, nilai maximum .28,

rata-rata .1136, standar deviasi .07271.

7. Variabel Ukuran Perusahaan memiliki nilai minimum 1.31, nilai maximum

8.21, rata-rata 2.6128, standar deviasi 1.22472.

8. Variabel Tanggung Jawab Sosial memiliki nilai minimum .50, nilai maximum

1.00, rata-rata .8833, standar deviasi .20366.

4.2.2 Pengujian Asumsi Klasik

Salah satu syarat yang mendasari penggunaan model regresi berganda adalah

dipenuhinya semua asumsi klasik agar hasil pengujian bersifat efisien dan tidak bias.

Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah berdistribusi

normal, non-multikolinearitas, non-autokorelasi dan non-heterokedastisitas.

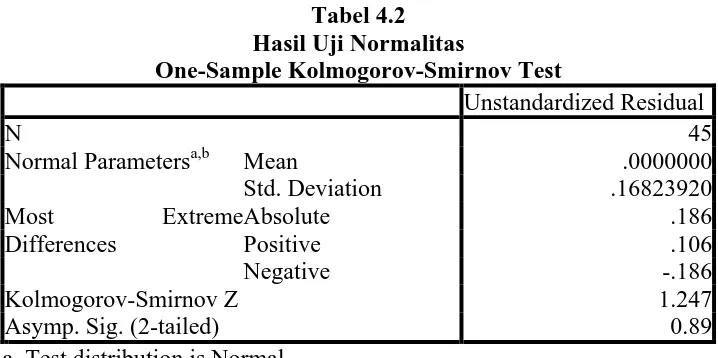

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi,

variabel penggangu atau residual memiliki distribusi normal. Pengujian ini diperlukan

karena untuk melakukan uji t dan uji F perlu mengasumsikan bahwa nilai residual

Pengujian normalitas dalam penelitian ini menggunakan dua metode yang

secara umum digunakan oleh penelitian lainnya, yaitu analisis statistik dengan

menggunakan uji non-parametrik Kolmogorov-Smirnov (K-S) dan analisis grafik

yang terdiri dari histogram dan normal probability plot.

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik

non-parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

1. Jika Zhitung (Kolmogrov Smirnov) < Ztabel

2. Jika Z

(1,96) atau angka signifikan >

signifikansi (α) 0,05 maka distribusi data dikatakan normal.

hitung (Kolmogrov Smirnov) > Zhitung

Tabel 4.2

(1,96) atau angka signifikansi <

signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal.

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,b Mean .0000000

Std. Deviation .16823920

Most Extreme Differences

Absolute .186

Positive .106

Negative -.186

Kolmogorov-Smirnov Z 1.247

Asymp. Sig. (2-tailed) 0.89

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS

Dari table di atas dapat dilihat bahwa nilai signifikansi (Asymp. Sig. (2-tailed))

sebesar 0.89 > nilai signifikan 0,05 dan Zhitung (Kolmogrov Smirnov) 1.247 < Ztabel

probability plot juga menunjukan bahwa data terdistribusi normal. Hal tersebut

dilihat melalui grafik histogram dan normal probability plot dibawah ini.

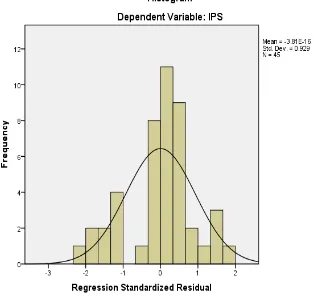

Gambar 4.1 Uji Normalitas (Histogram)

Sumber : Output SPSS

Pada grafik histogram terlihat bahwa variabel tanggung jawab sosial

berdistribusi normal hal ini ditunjukkan oleh distribusi data tersebut tidak menceng

ke kiri atau menceng ke kanan.

Hasil yang sama juga dapat dilihat dari grafik normal probability plot pada

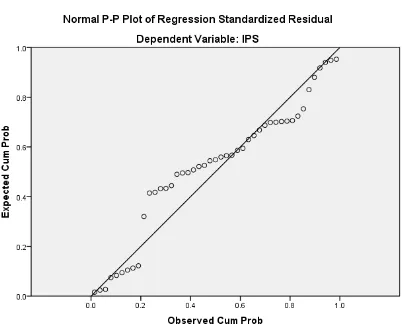

Gambar 4.2 Uji Normalitas (Normal Probability Plot)

Sumber : Output SPSS

Pola titik-titik pada normal probability plot (gambar 4.2) mengikuti data di

sepanjang garis diagonal. Hal ini berarti data berdistribusi normal. Namun seringkali

data kelihatan normal karena mengikuti garis diagonal. Padahal belum tentu data

tersebut berdistribusi normal.

4.2.2.2 Uji Multikolinieritas

Multikolinearitas menunjukkan ada tidaknya variabel independen yang

agar pengambilan keputusan pengaruh pada uji parsial masing-masing variabel

independen tidak bias.

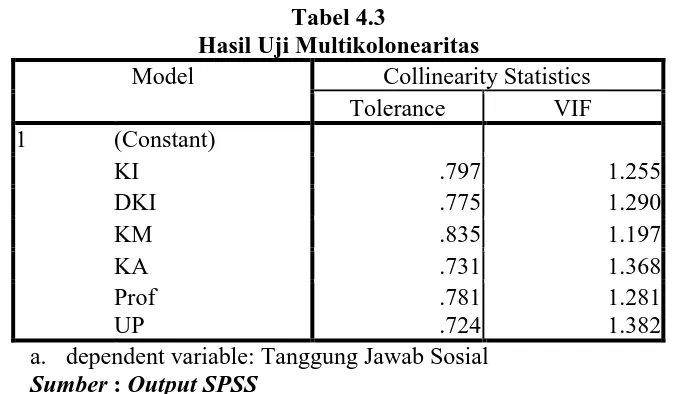

Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai

Variance Inflation Factor (VIF) dan korelasi diantara variabel independen. Jika nilai

VIF < 10 atau nilai tolerance > 0,10, maka tidak terjadi multikolonearitas.

Tabel 4.3

Hasil Uji Multikolonearitas

Model Collinearity Statistics

Tolerance VIF a. dependent variable: Tanggung Jawab Sosial

Sumber : Output SPSS

Berdasarkan pada tabel diatas, dapat disimpulkan bahwa tidak terjadi gejala

multikolonieritas antara variabel independen yang diindikasikan dari nilai tolerance

setiap variabel > 0,1. nilai VIF kelima variabel independen < 10 maka dapat

disimpulkan bahwa analisis lebih lanjut dapat dilakukan.

4.2.2.3 Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas

adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang terartur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi

homoskedastisitas.

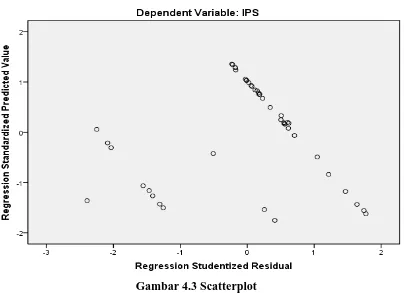

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi

heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati penyebaran

titik-titik pada gambar.

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dan

tidak membentuk suatu pola tertentu serta tersebar baik di atas maupun di bawah

angka 0 pada sumbu Y dan berada disekitar angka 0, sehingga dapat disimpulkan

bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi

layak dipakai untuk memprediksi tanggung jawab sosial berdasarkan masukan

variabel independennya.

4.2.2.4 Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi

antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu

periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model

regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat. Pengambilan

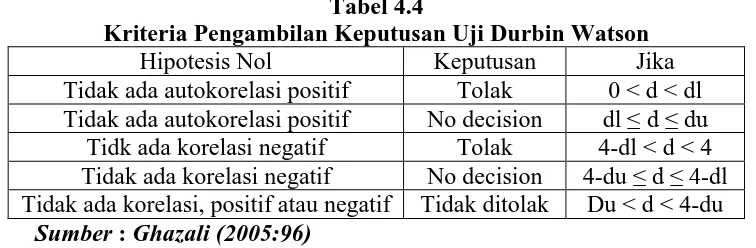

keputusan ada tidaknya autokorelasi dapat dilihat dibawah ini:

Tabel 4.4

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidk ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No decision 4-du ≤ d ≤ 4-dl Tidak ada korelasi, positif atau negatif Tidak ditolak Du < d < 4-du

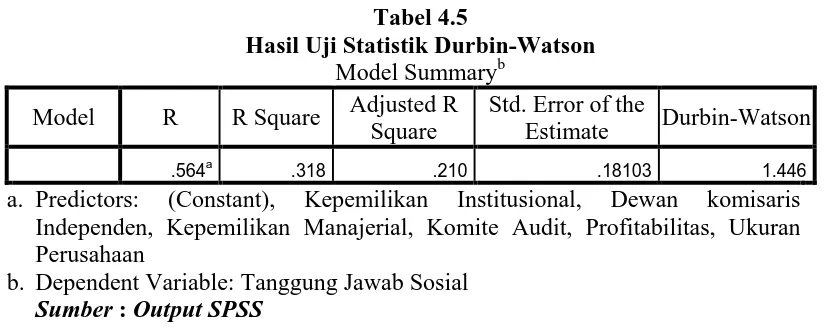

Tabel 4.5

Hasil Uji Statistik Durbin-Watson

Model Summaryb

a. Predictors: (Constant), Kepemilikan Institusional, Dewan komisaris Independen, Kepemilikan Manajerial, Komite Audit, Profitabilitas, Ukuran Perusahaan

b. Dependent Variable: Tanggung Jawab Sosial

Sumber : Output SPSS

Berdasarkan 4.5 hasil uji Durbin-Watson sebesar 1.446. Nilai DW dalam

perhitungan tersebut akan dibandingkan dengan nilai kritis table Durbin-Watson

Untuk variabel bebas (k) = 6 dan jumlah sampel (N) = 45 besar DW tabel dl (bata

luar) = 1.378 dan du (batas dalam) = 1.350; 4 – du = 2.650. Berdasarkan table 4

dapat dilihat perbandingan nilai DW berada diantara du dan 4 – du (1.350 < 1.446

2.650). Menurut tabel 4.5, nilai ini menunjukan suatu kesimpulan bahwa mode

regresi linier dalam penelitian menunjukan tidak terjadinya autokorelasi, sehingg

model regresi penelitian ini masih layak digunakan.

4.2.3 Pengujian Hipotesis

Uji hipotesis dilakukan dengan tiga tahap, yakni uji t, uji F, dan koefisien

determinasi. Pengaruh variabel bebas terhadap variabel terikat secara parsial akan

diketahui dengan menggunakan uji t. Pengaruh variabel bebas terhadap variabel

terikat secara simultan akan dilihat dengan menggunakan uji F. Berdasarkan hasil

4.2.3.1Uji Signifikan Parsial (t-test)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel

independen terhadap variabel dependen secara parsial. Pengujian statistik t dilakukan

dengan tujuan untuk mengetahui ada tidaknya pengaruh setiap variabel independen

terhadap variabel dependen secara parsial. Cara melakukan uji t adalah dengan

membandingkan signifikansi t hitung dengan ketentuan jika signifikansi < 0,05 maka

variabel independen secara parsial memiliki pengaruh terhadap variabel dependen.

Jika signifikansinya > 0,05 maka variabel independen secara parsial tidak memiliki

pengaruh terhadap variabel dependen. Tabel 4.6 berikut menunjukkan hasil uji t:

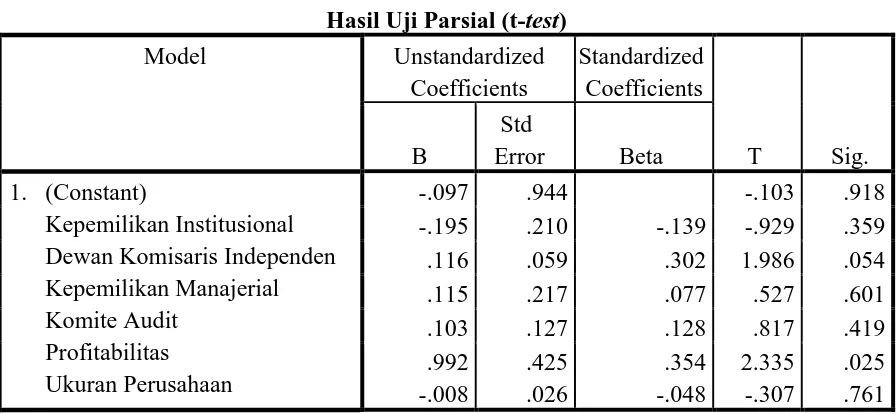

Tabel 4.6

Hasil Uji Parsial (t-test)

Model Unstandardized a. Dependent Variable : Tanggung Jawab Sosial

Sumber : Output SPSS

Berdasarkan hasil diatas dapat dilihat bahwa variabel kepemilikan

institusional, dewan komisaris independen, kepemilikan manajerial, komite audit, dan

sosial karena kelima variabel tersebut masing-masing memiliki signifikansi sebesar

0.359, 0.054, dan 0.601, 0.419, 0.761 yang lebih besar dari 0,05. Sedangkan variabel

profitabilitas memiliki signifikansi sebesar 0.025 dimana signifikansi variabel

tersebut lebih kecil dari 0,05. hal ini menunjukkan bahwa secara parsial variabel

profitabilitas berpengaruh signifikan terhadap tanggung jawab sosial.

4.2.3.2Uji Signifikansi Simultan (F-test)

Uji F ini dilakukan untuk melihat seberapa besar pengaruh variabel

independen terhadap variabel dependen secara simultan. Untuk mengetahui pengaruh

variabel independen terhadap variabel dependen secara simultan dilakukan uji

statistik F dengan tingkat keyakinan 95%. Uji ini dilakukan dengan membandingkan

nilai signifikansi signifikansi F hitung dengan ketentuan jika signifikansi < 0,05 maka

variabel independen secara simultan (bersama-sama) memiliki pengaruh signifikan

terhadap variabel dependen. Jika signifikansinya > 0,05 maka variabel independen

secara parsial tidak memiliki pengaruh terhadap variabel dependen. Tabel 4.7 berikut

Tabel 4.7

Hasil Uji Simultan (F-test) ANOVA

a. Predictors: (Constant), Kepemilikan Institusional, Dewan Komisaris Independen, Kepemilikan Manajerial, Komite Audit, Profitabilitas, Ukuran Perusahaan

b. Dependent Variable: IPS Sumber : Output SPSS

Dari tabel di atas dapat dilihat bahwa semua variabel independen

(Kepemilikan Institusional, Dewan Komisaris Independen, Kepemilikan Manajerial,

Komite Audit, Profitabilitas, Ukuran Perusahaan) secara bersama-sama berpengaruh

signifikan terhadap variabel dependen (tanggung jawab sosial). Hal ini ditunjukkan

dari nilai signifikansinya yang sebesar 0,018 yang lebih kecil dari 0,05.

4.2.3.3Koefisien Determinasi (R2

Koefisien determinasi (R Square) menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya. Nilai R Square (R

)

2

) dikatakan baik

jika di atas 0,5 karena nilai R Square (R2) berkisar antara 0 sampai 1. Apabila nilai R

Square (R2) semakin mendekati 1, maka variabel-variabel independen mendekati

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel-variabel

Pada umumnya sampel dengan data deret waktu (time series) memiliki R

Square maupun Adjusted R Square cukup tinggi (diatas 0,5). R square memiliki

kelemahan yaitu nilai R Square (R2

Tabel 4.8

) akan meningkat setiap ada penambahan satu

variabel dependen meskipun variabel independen tersebut tidak berpengaruh

signifikan terhadap variabel dependen. Dalam kenyataannya nilai adjusted R Square

dapat bernilai negatif, walaupun yang dikehendaki harus bernilai positif. Jika dalam

uji empiris didapat nilai adjusted R Square negatif, maka nilai adjusted R Square

dianggap Nol.

the Estimate Durbin-Watson

.564a .318 .210 .18103 1.446

a. Predictors: (Constant), Kepemilikan Institusional, Dewan Komisaris Independen, Kepemilikan Manajerial, Komite Audit, Profitabilitas, Ukuran Perusahaan

b. Dependent Variable: IPS

Sumber : Output SPSS

Pada tabel 4.8, Output SPSS memiliki nilai koefisien determinasi yang sudah

disesuaikan (Adjusted R Square) sebesar 0,210. Artinya 21.0% variabel dependen

tanggung jawab sosial dijelaskan oleh variabel independen kepemilikan institusional,

dewan komisaris independen, kepemilikan manajerial, komite audit, profitabilitas,

ukuran perusahaan, dan sisanya 79.0% dijelaskan oleh variabel lain di luar variabel

semakin besar SEE akan membuat model regresi kurang tepat dalam memprediksi

variabel dependen.

4.3 Pembahasan

Berdasarkan hasil pengujian variabel bebas kepemilikan institusional, dewan

komisaris independen, kepemilikan manajerial, komite audit, profitabilitas, dan

ukuran perusahaan terhadap variabel terikat tanggung jawab social yang telah

diuraikan secara statistic dengan menggunakan program SPSS, maka hipotesis dapat

dijelaskan sebagai berikut:

1. Pengaruh Kepemilikan Institusional terhadap Tanggung Jawab Sosial

Variabel kepemilikan institusional secara parsial berpengaruh negatif dan

tidak signifikan terhadap tanggung jawab sosial dengan signifikansi sebesar 0,359

yang lebih besar dari 0,05 berdasarkan uji t. Hasil penelitian menunjukkan bahwa

variabel kepemilikan institusional bukan merupakan faktor relevan yang dapat

mempengaruhi tanggung jawab sosial.

2. Pengaruh Dewan Komisaris Independen terhadap Tanggung Jawab Sosial

Variabel dewan komisaris independen secara parsial berpengaruh negatif dan

tidak signifikan terhadap tanggung jawab sosial dengan signifikansi sebesar 0,054

yang lebih besar dari 0,05 berdasarkan uji t. Hasil penelitian menunjukkan bahwa

variabel dewan komisaris independen bukan merupakan faktor relevan yang dapat

3. Pengaruh Kepemilikan Manajerial terhadap Tanggung Jawab Sosial

Variabel kepemilikan manajerial secara parsial berpengaruh negatif dan tidak

signifikan terhadap tanggung jawab sosial dengan signifikansi sebesar 0,601 yang

lebih besar dari 0,05 berdasarkan uji t. Hasil penelitian menunjukkan bahwa variabel

kepemilikan manajerial bukan merupakan faktor relevan yang dapat mempengaruhi

tanggung jawab sosial.

4. Pengaruh Komite Audit terhadap Tanggung Jawab Sosial

Variabel komite audit secara parsial berpengaruh negatif dan tidak signifikan

terhadap tanggung jawab sosial dengan signifikansi sebesar 0,419 yang lebih besar

dari 0,05 berdasarkan uji t. Hasil penelitian menunjukkan bahwa variabel komite

audit bukan merupakan faktor relevan yang dapat mempengaruhi tanggung jawab

sosial.

5. Pengaruh Profitabilitas terhadap Tanggung Jawab Sosial

Variabel profitabilitas secara parsial berpengaruh positif dan signifikan

terhadap tanggung jawab sosial dengan signifikansi sebesar 0.025 yang lebih kecil

dari 0,05 berdasarkan uji t. Hasil penelitian menunjukkan bahwa variabel

profitabilitas merupakan faktor relevan yang dapat mempengaruhi informasi sosial.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sitepu (2009) yang

menemukan adanya hubungan yang signifikan antara tingkat profitabilitas perusahaan

6. Pengaruh Ukuran Perusahaan terhadap Tanggung Jawab Sosial

Variabel ukuran perusahaan secara parsial berpengaruh negatif dan tidak

signifikan terhadap tanggung jawab sosial dengan signifikansi sebesar 0,419 yang

lebih besar dari 0,05 berdasarkan uji t. Hasil penelitian menunjukkan bahwa variabel

ukuran perusahaan bukan merupakan faktor relevan yang dapat mempengaruhi

tanggung jawab sosial.

Berdasarkan hasil pengujian diatas terlihat bahwa hanya variabel persentase

profitabilitas yang berpengaruh signifikan terhadap kebijakan perusahaan dalam

mengungkapkan tanggung jawab sosial dengan arah sesuai dengan yang diprediksi .

semakin besar profitabilitas perusahaan maka semakin luas mengungkapkan

BAB V

KESIMPULAN, KETERBATASAN DAN SARAN

5.1 KesimpulanPenelitian ini bertujuan untuk mengetahui pengaruh kepemilikan institusional,

dewan komisaris independen, kepemilikan manajerial, komite audit, profitabilitas,

dan ukuran perusahaan terhadap pengungkapan tanggung jawab sosial untuk

perusahaan-perusahaan manufaktur yang terdaftar di Bursa efek Indonesia dari tahun

2009 sampai 2011, dengan sampel sebanyak 15 perusahaan manufaktur.

Berdasarkan hasil analisis data dan pembahasan pada bab 4, maka kesimpulan

yang dapat diambil adalah:

1. Secara simultan faktor pengungkapan tanggung jawab sosial (kepemilikan

institusional, dewan komisaris independen, kepemilikan manajerial, komite

audit, profitabilitas, dan ukuran perusahaan), secara bersama-sama

berpengaruh signifikan terhadap variabel dependen (tanggung jawab sosial).

Hal ini ditunjukkan dari nilai signifikannya yang sebesar 0.018 yang lebih

kecil dari dari 0.05 yang terdaftar di Bursa Efek Indonesia dalam tahun

penelitian.

2. Secara parsial, hasil penelitian menunjukkan bahwa hanya variabel

profitabilitas yang berpengaruh signifikan terhadap kebijakan perusahaan

dalam mengungkapkan tanggung jawab sosial pada perusahaan manufaktur

3. Secara parsial, hasil penelitian ini menunjukkan bahwa penelitian ini tidak

berhasil membuktikkan pengaruh kepemilikan institusional, dewan komisaris

independen, kepemilikan manajerial, komite audit, ukuran perusahaan

terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia.

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan, yaitu:

1. Penelitian ini hanya menggunakan sampel perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia, sehingga perusahaan yang dijadikan

sampel tidak dapat mewakili semua perusahaan yang terdaftar di Bursa Efek

Indonesia.

2. Variabel independen yang digunakan dalam penelitian ini hanya

kepemilikan institusional, dewan komisaris independen, kepemilikan

manajerial, komite audit, profitabilitas, ukuran perusahaan sehingga

mengabaikan faktor-faktor lain yang mungkin mempengaruhi kelengkapan

pengungkapan tanggng jawab sosial.

3. Dalam penelitian ini, kelengkapan pengungkapan tanggung jawab sosial

perusahaan ditentukan oleh interpretasi peneliti sehingga memungkinkan

terjadinya perbedaan penilaian antar perusahaan karena subjektifitas

5.3 Saran

Peneliti memberikan beberapa saran berdasarkan keterbatasan yang telah

diungkapkan, yaitu:

1. Bagi peneliti selanjutnya disarankan untuk memperpanjang periode penelitian

serta memperluas sampel perusahaan dengan mencakup industri-industri lain

yang terdaftar di Bursa Efek Indonesia selain perusahaan-perusahaan

manufaktur.

2. Peneliti selanjutnya juga disarankan ntuk menambah variabel independen

lainnya sehingga dapat diperoleh gambaran yang lebih jelas mengenai

faktor-faktor yang mempengaruhi kelengkapan pengungkapan tanggung jawab

sosial.

3. Bagi peneliti selanjutnya, item-item pengungkapan sosial hendaknya