BAB I PENDAHULUAN

1.1 Latar Belakang

Persaingan yang ketat, globalisasi dan inovasi yang secara terus menerus mengalami perkembangan pada saat ini memaksa perusahaan-perusahaan untuk mengubah cara dan strategi mereka dalam menjalankan bisnisnya yang didasarkan pada tenaga kerja (labor-based business) menuju bisnis yang berdasarkan pengetahuan (knowledge-based business) dengan karakteristik utama ilmu pengetahuan. Seiring dengan perubahan ekonomi yang memiliki karakteristik ekonomi yang berbasis ilmu pengetahuan, maka kemakmuran suatu perusahaan akan bergantung kepada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri. Fenomena globalisasi yang terjadi saat ini menghasilkan sebuah perubahan paradigma yang sangat signifikan dari yang semula physical

capital menjadi sebuah paradigma baru yaitu intellectual capital (Suhendah,

2012).

Dengan menggunakan ilmu pengetahuan dan teknologi, maka akan dapat diperoleh suatu cara dalam menggunakan sumber daya lainnya secara efisien dan ekonomis yang nantinya akan memberikan keunggulan bersaing. Salah satu area yang menarik perhatian baik akademisi maupun praktisi adalah pengungkapan

intellectual capital sebagai salah satu instrument untuk menentukan nilai

Selama beberapa dekade ini, telah terjadi sebuah realisasi pertumbuhan secara cepat yang menyadari arti penting dari intangible assets (asset tak berwujud) dan intellectual capital (modal intelektual) sebagai bagian dari operasi perusahaan (Pike, Rylander, dan Roos, 2001). Intellectual Capital sekarang ini dianggap sebagai faktor kesuksesan bagi suatu organisasi dan karenanya akan semakin menjadi perhatian dalam kajian strategi organisasi dan strategi pembangunan. Pengungkapan intellectual capital merupakan suatu cara yang penting untuk menunjukkan sifat alami dari nilai tak berwujud yang dimiliki oleh perusahaan. Selain itu Intellectual Capital sering kali menjadi faktor penentu utama perolehan laba suatu perusahaan dan dianggap sebagai suatu kekuatan dalam mencapai kesuksesan dalam dunia bisnis. Oleh karena itu, penting untuk menilai kinerja Intellectual Capital dari suatu perusahaan dan juga meneliti faktor-faktor yang mempengaruhi kinerja intellectual capital karena dalam jangka panjang hal ini akan memberikan kontribusi pada keunggulan kompetitif perusahaan (Saleh et al., 2008).

assets (ROA) dan employee productivity (EP). Rasio-rasio tersebut digunakan

dalam penelitian ini karena dianggap telah mampu menilai kinerja keuangan perusahaan dalam memanfaatkan aspek kinerja intellectual capital dalam perusahaan yaitu sumber daya manusia dan organisasi.

Disamping faktor kinerja keuangan perusahaan, dalam penelitian ini faktor lain yang mempengaruhi variasi kinerja intellectual capital adalah faktor umur perusahaan dan ukuran perusahaan yang merujuk pada penelitian Sonnier dan Carson (2009) tentang pengaruh ukuran dan umur perusahaan dalam pengungkapan intellectual capital yang dilakukan oleh manajemen perusahaan. Purnomosidhi (2006) menyatakan ukuran perusahaan digunakan sebagai variabel independen dengan asumsi bahwa perusahaan yang lebih besar melakukan aktivitas yang lebih banyak dan biasanya memiliki banyak unit usaha dan memiliki potensi penciptaan nilai jangka panjang.

Faktor umur perusahaan digunakan dalam penelitian ini karena dengan mengetahui umur perusahaan, maka akan diketahui pula sejauh mana perusahaan dapat survive dan mengetahui keinginan perusahaan untuk selalu tetap menjaga reputasi perusahaan di mata publik. Semakin panjang umur perusahaan akan memberikan kinerja intellectual capital yang lebih banyak pula.

Ketiga: rmodal intelektual merupakan pengetahuan dan pengalaman yang digunakan oleh karyawan terlatih untuk memperolehdaya saing bagi perusahaan, maka faktor-faktor penentu kinerja modal intelektual merupakanfaktor yang penting untuk diteliti di Indonesia. Karena itu perlu dilakukan pengujian kembali faktor-faktor penentu kinerja modal intelektual di Indonesia apakah hasil penelitian tersebutkonsisten khususnya pada semua perusahaan industri perbankan yang terdaftar di Bursa Efek Indonesia.

Perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek Indonesia terbagi menjadi 3 kategori, yaitu : sektor industri dasar dan kimia, sektor aneka industri dan sektor barang konsumsi. Pada perusahaan manufaktur yang tergolong dalam ukuran perusahaan besar, upaya mencari, mendapatkan, mengembangkan, memanfaatkan, mempertahankan, serta mengungkapkan sumber daya – sumber daya strategis akan semakin maksimal. Hal tersebut dikarenakan adanya ketersediaan modal yang dimiliki oleh perusahaan besar dalam memberikan insentif atau bonus untuk meningkatkan kinerja sumber daya perusahaan (Abdolmohammadi,2005). Sedangkan pada perusahaan manufaktur yang tergolong dalam ukuran perusahaan kecil, pemanfaatan sumber daya – sumber daya strategis masih minim. Hal tersebut dikarenakan adanya keterbatasan modal dalam upaya memperoleh, mengembangkan, memanfaatkan serta mengungkapkan intellectual capital. Untuk mengetahui fenomena kinerja intellectual capital dapat ditinjau dari perkembangan dari total asset, total

revenues dan net income perusahaan. Maka dari itu bentuk fenomena tentang

Tabel 1.1

Rata-Rata Total Assets pada Beberapa Perusahaan Manufaktur periode 2010-2013

Sektor

Manufaktur No.

Kode Emiten

Total Assets (Jutaan Rupiah)

Rata-rata 2010 2011 2012 2013

Dasar dan Kimia

1 TKIM 20,916,531 23,294,758 26,296,212 30,746,486 25,313,497 2 KRAS 17,584,059 21,511,562 24,774,027 29,196,514 23,266,541 3 INTP 15,346,146 18,151,331 22,755,160 26,607,241 20,714,970 Aneka

Industri

1 ASII 112,857,000 153,521,000 182,274,000 213,994,000 165,661,500 2 IMAS 7,985,020 12,913,942 17,577,664 20,672,764 14,787,348 3 GJTL 10,371,561 11,554,143 12,869,793 14,541,587 12,334,271 Industri

Barang Konsumsi

1 INDF 47,275,955 53,585,933 59,324,207 78,092,789 59,569,721 2 GGRM 30,741,679 39,088,705 41,509,325 50,770,251 40,527,490 3 HMSP 20,525,123 19,376,343 26,247,527 26,533,336 23,170,582 Sumber : Data diolah (2014)

Pada data Tabel 1.1 menunjukkan bahwa di beberapa perusahaan manufaktur memiliki perbedaan rata-rata total assets pada setiap sektor manufaktur. Rata-rata total assets perusahaan senantiasa mengalami peningkatan yang menandakan intellectual capital perusahaan dapat mempengaruhi daya tahan dan keunggulan bersaing pada nilai pasar perusahaan. setiap periodenya mulai dari tahun 2010 sampai dengan tahun 2013. Rata-rata total assets tertinggi yaitu terdapat pada sektor aneka industri dengan rata-rata total assets sebesar Rp. 165,661,500,000,000 dimiliki oleh PT Astra International Tbk. Dan rata-rata total

assets terendah juga terdapat pada sektor aneka industri dengan rata-rata total

assets sebesar Rp. 12,334,271,000,000 dimiliki oleh PT Gajah Tunggal Tbk.

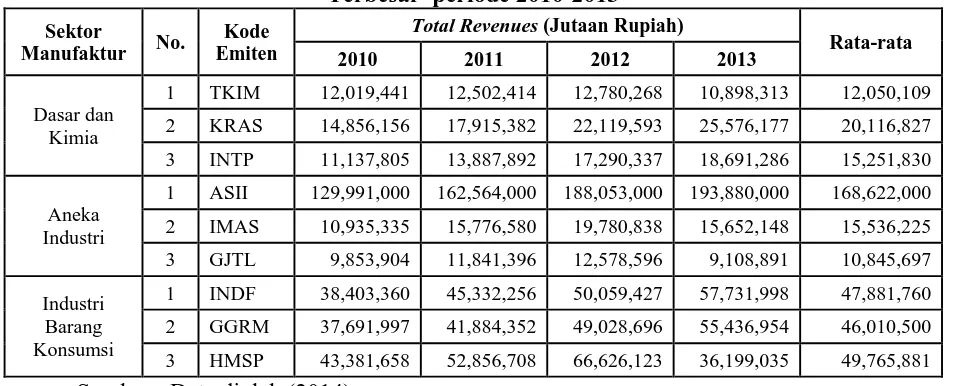

Tabel 1.2

Rata-Rata Total Revenues pada Beberapa Perusahaan Manufaktur Terbesar periode 2010-2013

Sektor

Manufaktur No.

Kode Emiten

Total Revenues (Jutaan Rupiah)

Rata-rata 2010 2011 2012 2013

Dasar dan Kimia

1 TKIM 12,019,441 12,502,414 12,780,268 10,898,313 12,050,109 2 KRAS 14,856,156 17,915,382 22,119,593 25,576,177 20,116,827 3 INTP 11,137,805 13,887,892 17,290,337 18,691,286 15,251,830 Aneka

Industri

1 ASII 129,991,000 162,564,000 188,053,000 193,880,000 168,622,000 2 IMAS 10,935,335 15,776,580 19,780,838 15,652,148 15,536,225 3 GJTL 9,853,904 11,841,396 12,578,596 9,108,891 10,845,697 Industri

Barang Konsumsi

1 INDF 38,403,360 45,332,256 50,059,427 57,731,998 47,881,760 2 GGRM 37,691,997 41,884,352 49,028,696 55,436,954 46,010,500 3 HMSP 43,381,658 52,856,708 66,626,123 36,199,035 49,765,881 Sumber : Data diolah (2014)

Tabel 1.2 rata-rata total revenues perusahaan cenderung mengalami peningkatan sehingga dianggap memberikan nilai tambah bagi perusahaan manufaktur. Hal ini akan mendorong semakin baiknya kinerja intellectual capital. Rata-rata total revenues terbesar dihasilkan oleh perusahaan PT Astra International Tbk. yaitu sebesar Rp. 168,622,000,000,000 dan rata-rata total

revenues terendah dihasilkan oleh perusahaan PT Gajah Tunggal Tbk. yaitu

sebesar Rp. 10,845,697,000,000.

Dari sisi total revenues fenomena kinerja intellectual capital tampak pada tabel berikut ini :

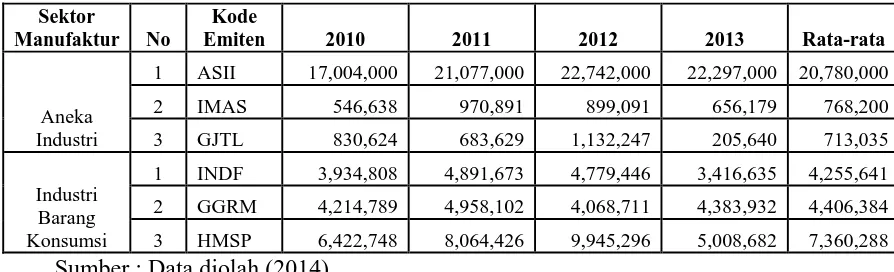

Tabel 1.3

Rata-Rata Net Income pada Beberapa Perusahaan Manufaktur Terbesar periode 2010-2013

Sektor

Manufaktur No

Kode Emiten

Net Income (Jutaan Rupiah)

Sektor

1 ASII 17,004,000 21,077,000 22,742,000 22,297,000 20,780,000 2 IMAS 546,638 970,891 899,091 656,179 768,200 Sumber : Data diolah (2014)

Tabel 1.3 menunjukkan bahwa rata-rata net income yang dihasilkan oleh beberapa perusahaan manufaktur terbesar memiliki nilai yang berbeda. Hal ini menandakan adanya keberagaman pengaruh kinerja intellectual capital pada setiap perusahaan manufaktur. Pada periode 2012 dan 2013 PT Krakatau Steel Tbk. menderita kerugian sebesar Rp. 189,145,000,000 dan Rp. 166,872,000,000. Rata-rata net income terbesar terdapat pada sektor aneka industri yaitu pada PT Astra International Tbk. dengan rata-rata net income sebesar Rp. 20,780,000,000,000. Sedangkan rata-rata net income terendah terdapat pada sektor dasar dan kimia yaitu pada PT Krakatau Steel Tbk. dengan rata-rata net income sebesar Rp. 241,349,000,000.

Berdasarkan ketiga tabel dapat diperoleh adanya kemungkinan pengaruh

total asset, total revenue dan net income terhadap kinerja intellectual capital .

Sehingga penulis tertarik untuk melakukan penelitian yang berjudul

“FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

INTELLECTUAL CAPITAL PERUSAHAAN MANUFAKTUR DI

INDONESIA”.

Berdasarkan latar belakang maka rumusan masalah dalam penelitian ini adalah :

“Apakah kinerja keuangan perusahaan yang diproksikan dengan Return on

Asset, Earning per Share, Employee Productivity , Umur Perusahaan, Ukuran

Perusahaan berpengaruh terhadap kinerja Intellectual Capital pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disusun, maka tujuan dari penelitian ini adalah sebagai berikut :

Untuk mengetahui dan menganalisis pengaruh kinerja keuangan perusahaan, umur perusahaan, ukuran perusahaan terhadap kinerja intellectual

capital pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan konstribusi sebagai berikut :

1. Bagi Perusahaan

Memberikan informasi sebagai dasar pengambilan keputusan dalam menetapkan strategi perusahaan ke depan dalam hubungannya dengan meningkatkan kinerja intellectual capital.

Untuk memberikan informasi mengenai faktor-faktor yang mempengaruhi kinerja intellectual capital perusahaan. Selain itu juga untuk mengetahui kinerja intellectual capital perusahaan digunakan sebagai bahan pertimbangan dalam keputusan melakukan investasi dan keputusan dalam pemberian kredit, serta nantinya dapat digunakan sebagai sarana untuk memonitor kinerja perusahaan.

3. Bagi Peneliti

Sebagai bahan pembelajaran untuk menambah pengetahuan tentang faktor-faktor yang mempengaruhi kinerja intellectual capital perusahaan manufaktur di Bursa Efek Indonesia.

4. Bagi Peneliti Selanjutnya