12

1

BAB II

TINJAUAN PUSTAKA

Perkembangan dan kinerja suatu perusahaan tidak dapat dipisahkan informasi yang diberikan oleh suatu perusahaan, salah satunya informasi keuangan yang disajikan melalui laporan keuangan. Dari laporan keuangan ini salah satu unsur yang dilihat adalah dari kenaikan laba dari periode akuntansi ke periode akuntansi selanjutnya. Saat ini perusahan-perusahaan telah mempublikasikan laporan keuangannya sehingga bisa di akses oleh pihak eksternal dalam perusahaan.

Dengan dipublikasikannya suatu laporan untuk pihak eksternal perusahaan dapat dikatakan bahwa perusahaan tersebut telah mempertimbangkan segala konsekuensi yang akan didapat dari hasil laporan keuangan yang dipublikasikan. Suatu perusahaan pasti mengharapkan respon yang baik dari pihak eksternal, dalam hal ini adalah pihak investor.

1.1 Kajian Pustaka

Dalam penelitian ini peneliti mencari dan mengumpulkan informasi dari penelitian-penelitian sebelumnya sebagai bahan perbandingan serta mencari hubungan dan keterkaitan dari setiap penelitian dengan hasil penelitian yang berbeda-beda. Selain itu peneliti juga mengumpulkan data serta informasi dari beberapa teori yang didapat dari buku, artikel, serta data-data dari website sehingga teori dari variabel penelitian ini menjadi lebih dapat dimengerti.

1.1.1 Manajemen Laba

Informasi laba menjadi bagian dari laporan keuangan yang sangat penting sebagai bentuk representasi kinerja manajemen pada periode tertentu. Hal tersebut membuat pihak manajemen berusaha untuk melakukan manajemen laba agar kinerja perusahaan terlihat lebih baik oleh pihak internal maupun pihak eksternal perusahan. Seperti dikemukakan oleh Gumanti (2000:106) manajemen laba diduga muncul atau dilakukan manajer atau para pembuat laporan keuangan dalam proses pelaporan keuangan suatu organisasi karena mereka mengharapkan suatu manfaat dari tindakan yang mereka lakukan.

Menurut Scott (2009:403) manajemen laba diidentifikasikan sebagai suatu tindakan manajer yang dilakukan melalui pilihan kebijakan akuntansi untuk memperoleh tujuan tertentu. Demikian juga dikemukakan oleh Pamudji dan Trihartati (2009:6) yang mendefinisikan manajemen laba adalah merupakan proses untuk mengambil langkah-Iangkah tertentu yang disengaja dalam batas-batas prinsip akuntansi berterima umum untuk menghasilkan tingkat yang diinginkan dari laba yang dilaporkan.

Berdasarkan beberapa definisi diatas maka dapat disimpulkan bahwa manajemen laba merupakan suatu tindakan yang dilakukan manajer dengan cara memanipulasi data atau informasi akuntansi agar jumlah data yang tercatat dalam laporan keuangan sesuai dengan keinginan manajer, baik untuk kepentingan pribadi maupun kepentingan perusahaan.

Manajemen laba menjadi menarik untuk diteliti karena dapat menggambarkan perilaku para manajer dan pihak manajemen perusahaan dalam proses pelaporan keuangan perusahaan sehingga dapat mencerminkan hasil kinerja perusahaan dalam periode tertentu, yaitu kemungkinan adanya motivasi tertentu yang mendorong mereka mengatur laba yang dihasilkan oleh perusahaan.

1.1.1.1Klasifikasi Manajemen Laba

Praktik manajeman laba yang dilakukan oleh perusahaan dapat diklasifikasikan dalam beberapa bentuk berdasarkan pada tujuan dan objek dari manajeman laba yang dilakukan oleh pihak manajer perusahaan.

Menurut Sastradipraja (2010, 33-34), manajemen laba diklasifikasikan dalam dua bentuk, yaitu sebagai berikut:

1. Cosmetic Earnings Management

Cosmetic Earnings Management ini terjadi apabila manajer

perusahaan yang lebih informatif, kebebasan ini juga memungkinkan untuk mempercantik laporan keuangan (window dress financial ) dan mengelola earnings.

2. Real Earnings Management

Real Earning Management terjadi jika manajer melakukan aktivitas dengan konsekuensi cash flow. Insentif untuk melakukan earnings management mempengaruhi keputusan investing dan financing oleh manajer. Real Earning Management lebih bermasalah dibandingkan

Cosmetic Earnings Management karena mencerminkan keputusan

usaha yang sering kali mengurangi kekayaan pemegang saham.

Berdasarkan klasifikasi manajemen laba diatas dapat disimpulkan bahwa praktik manajemen laba yang dilakukan oleh manajer perusahaan selama dilakukan dalam batas-batas prinsip akuntansi dan standar akuntansi yang benar, dengan mengestimasi setiap laba dan rugi secara wajar, dan tidak merugikan pihak stakeholder, maka praktik manajemen laba dapat bermanfaat bagi perusahaan. Tetapi sebaliknya apabila praktik manajemen laba dilakukan dengan tidak mengikuti prinsip akuntansi dan standar akuntansi, seperti memanipulasi angka, menambah atau mengurangi transaksi, maka praktik manajemen laba akan sangat bermasalah baik pada perusahaan tersebut dan untuk stakeholder.

1.1.1.2Faktor dan Motivasi Manajemen Laba

Faktor-faktor manajemen laba menurut Scott (2009, 287-289), yaitu:

1. The Bonus Plan Hypothesis

Hipotesis ini menyatakan bahwa manajer perusahaan dengan rencana bonus lebih mungkin untuk memilih prosedur akuntansi yang menggeser laba yang dilaporkan dari periode mendatang ke periode berjalan.

2. The Debt Covenant Hypothesis

Hipotesis ini menyatakan bahwa semua hal yang lain tetap sama dan semakin dekat dengan pelanggaran perjanjian hutang dan semakin besar probabilitas pelanggaran perjanjian hutang tersebut, maka semakin mungkn manajer menggunakan metode akuntansi yang akan meningkatkan laba yang dilaporkan pada periode sekarang.

3. The Political Cost Hypothesis

Hipotesis ini menyatakan bahwa perusahaan yang besar mempunyai biaya politik tinggi, maka manajer akan lebih memilih metode akuntansi yang dapat menurunkan laba yang dilaporkan dari periode sekarang ke periode mendatang. Hal ini dilakukan dengan tujuan untuk menghindari regulasi atau keputusan pemerintah, misalnya menaikan pajak penghasilan perusahaan.

Scott (2009:426) mengemukakan beberapa motivasi terjadinya manajemen laba, yaitu:

1. Other Contractual Motivations

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara opportunistic dengan memaksimalkan laba saat ini. 2. Political Motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

3. Taxation Motivations

penghematan pajak pendapatan.

4. Changes of CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan untuk meningkatkan bonus mereka dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan

5. Initial Public Offering (IPO)

Perusahaan yang akan go public belum memiliki harga pasar sehingga perlu menetapkan nilai saham yang akan ditawarkan. Hal ini menyebabkan manajer perusahaan yang go public melakukan manajemen laba untuk memperoleh harga yang lebih tinggi atas sahamnya.

6. To Communicate Information To Investor

Penggunaan manajemen laba untuk menyampaikan informasi kepada investor mungkin tampak dipertanyakan dalam pandangan teori pasar sekuritas efisien. Investor mungkin melihat pilihan kebijakan akuntansi perusahaan ketika mengevaluasi dan membandingkan kinerja laba. Bagaimanapun, kita mendefinisikan efisiensi pasar relatif terhadap informasi publik yang tersedia. Jika manajemen laba dapat mengungkapkan informasi dalam internal, hal itu benar-benar dapat meningkatkan informasi pelaporan keuangan.

1.1.1.3Sasaran Manajemen Laba

Sasaran dalam manajemen laba adalah objek yang dapat digunakan manajemen untuk mempengaruhi aliran data atau informasi keuangan. Menurut Aryani (2011) untuk menciptakan laporan keuangan yang sesuai dengan keinginan manajemen, manajer dapat memasukan informasi yang akan datang ke dalam laporan periode ini atau sebaliknya.

Gumanti (2000:108) mengemukakan terdapat unsur-unsur laporan keuangan yang dapat dijadikan sasaran dilakukan manajemen laba, yaitu:

1. Kebijakan Akuntansi

Keputusan manajer untuk menerapkan suatu kebijakan akuntansi yang wajib diterapkan oleh suatu perusahaan, yaitu antara menerapkan akuntansi lebih awal dari waktu yang ditetapkan atau menundanya sampai saat berlakunya kebijakan tersebut.

2. Pendapatan

Pendapatan dijadikan sebagai sasaran manajemen laba dengan mempercepat atau menunda pengakuan akan pendapatan.

3. Biaya

Menganggap biaya sebagai suatu tambahan investasi (amortize or capitalize ofinvestment).

Sedangkan menurut Sulistyanto (2008:181-208) yang menjadi sasaran atau objek dari manajemen laba, yaitu:

1. Aktiva lancar

Sesuai dengan sifat fisik yang relatif ringan, kecil dan mudah dibawa, aktiva lancar merupakan harta yang mudah dibawa, aktiva lancar merupakan harta perusahaan yang paling mudah diselewengkan. Terdapat empat komponen aktiva lancar, yaitu (1) kas dan setara kas, (2) piutang, (3) persediaan, (4) biaya dibayar dimuka.

2. Aktiva Tetap

mengganti umur ekonomis aktiva tetap lebih panjang ataupun lebih pendek dari umur ekonomis yang sesungguhnya.

3. Hutang lancar

Hutang lancar ini menjadi sasaran dalam manajemen laba dengan berbagai cara antara lain mengakui dan mencatat transaksi pembelian lebih besar dari yang sesungguhnya, menunda pendapatan diterima dimuka sebagai pendapatan periodik, menunda mengakui biaya yang masih harus dibayar sebagai biaya periodik dan menunda mengakui hutang jangka panjang yang jatuh tempo.

Berdasarkan sasaran manajemen laba diatas dapat disimpulkan bahwa bukan hanya kebijakan ataupun metode akuntansi saja yang menjadi sasaran dari praktik manajemen laba tetapi semua komponen dalam laporan keuangan bisa menjadi sasaran untuk di jadikan objek untuk diolah sehingga terjadi praktik manajemen laba.

1.1.1.4Pola Manajemen Laba

Pola manajemen laba adalah gambaran tindakan yang dilakukan oleh seorang manajer untuk mengolah laporan keuangannya. Menurut Scott (2009,405) terdapat empat pola manajemen laba yang dilakukan oleh seorang manajer, yaitu:

1. Taking a bath

2. Penurunan laba (income minimization)

Kebijakan ini dilakukan ketika perusahaan mengalami tingkat profitabilitas yang tinggi, contohnya dengan membebankan beban iklan dan beban penelitian dan beban pengembangan lebih besar. 3. Penaikan laba (income maximization)

Pola ini untuk melaporkan laba yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

4. Perataan laba (income smoothing)

Perataan laba dari perspektif kontrak, manajer lebih memilih menghindari resiko. Akibatnya manajer dapat meratakan laba yang yang dilaporkan dari waktu ke waktu sehingga menerima kompensasi yang relatif tetap.

Sedangkan menurut Sulistyanto (2008:177) terdapat tiga pola yang digunakan oleh manajer dalam melakukan praktik manajemen laba, yaitu:

1. Penaikan laba (income increasing)

Yaitu upaya manajer mengatur agar laba periode berjalan menjadi lebih tinggi daripada laba sesungguhnya. Upaya ini dilakukan dengan mengolah pendapatan periode berjalan menjadi lebih tinggi dari pada pendapatan sesungguhnya dan atau biaya periode berjalan menjadi lebih rendah daripada biaya sesungguhnya.

2. Penurunan laba (income decreasing)

Yaitu upaya manajer mengatur agar laba periode berjalan menjadi lebih rendah daripada laba sesungguhnya. Upaya ini dilakukan dengan mengolah pendapatan periode berjalan menjadi lebih rendah daripada pendapatan sesungguhnya dan atau biaya periode berjalan menjadi lebih tinggi daripada biaya sesungguhnya.

3. Perataan laba (income smooting)

berjalan menjadi lebih tinggi atau lebih rendah daripada pendapatan atau biaya sesungguhnya.

Berdasarkan pola manajemen laba diatas dapat disimpulkan bahwa dari semua pola atau bentuk yang dilakukan pada laba, semua harus dilakukan dengan secara wajar dan sesuai dengan prinsip akuntansi, yaitu dengan mengseimbangakan komponen debet dan kredit, tidak dengan menambah dan/ atau mengurangi transaksi.

1.1.1.5Teknik Manajemen Laba

Teknik manajemen laba adalah sistem atau cara yang dilakukan oleh manajer dalam melakukan praktik manajemen laba. Menurut Setiawati dan Na’im (2000) terdapat tiga macam teknik yang digunakan oleh manajer untuk melakukan manajemen laba, yaitu:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen mempengaruhi laba melalui judgement (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dan lain-lain.

2. Mengubah metode akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi, contoh: mengubah metode depresiasi aktiva tetap dari metode depresiasi angka tahun ke metode depresiasi garis lurus. 3. Menggeser biaya metode pendapatan.

mempercepat atau menunda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

Sedangkan menurut Sulistyanto (2008:171-180) terdapat empat teknik yang digunakan oleh manajer dalam melakukan manajemen laba, yaitu:

1. Pemilihan metode akuntansi (accaounting method choice)

Yaitu upaya untuk merekayasa informasi keuangan dengan cara memilih standar akuntansi sesuai dengan tujuan yang ingin dicapainya 2. Penerapan metode akuntansi (accaounting method application)

Yaitu upaya untuk merekayasa informasi keuangan dengan cara menerapkan dan menggunakan standar akuntansi untuk mencapai tujuan yang ingin dicapainya

3. Waktu/ periode menerapkan metode akuntansi (accaounting method timing)

Yaitu upaya untuk merekayasa informasi keuangan dengan menerapkan metode yang telah dipilihnya pada saat yang tepat.

4. Pemilihan waktu (timing)

Yaitu upaya untuk merekayasa informasi keuangan dengan memilih dan menerapkan kebijakan manajerial pada saat yang tepat.

Berdasarkan teknik manajemen laba diatas dapat disimpulkan bahwa dari semua teknik yang digunakan manajer untuk melakukan manajemen laba semua harus dilakukan sesuai dengan prinsip akuntansi dan perubahan metode akuntansi tersebut harus dilakukan pada waktu yang tepat, jadi tidak di terapkan secara acak, tetapi harus melihat pada periode laporan keuangan.

1.1.1.6Pendekatan Manajemen Laba

mendeteksi manajemen laba. Sulistyanto (2008:211-216) menjabarkan tiga model untuk mendeteksi manajemen laba yang telah dihasilkan oleh para peneliti tersebut diatas, yaitu:

1. Model berbasis Aggregate Accrual

Model ini dikembangkan oleh Healy, DeAnggello, Jones, Dechow, Sloan, dan Sweeney. Yaitu model pendekatan yang digunakan untuk mendeteksi aktivitas manajemen laba ini dengan menggunakan discretionary accruals sebagai proksi manajemen laba. Ada empat perkembangan model dalam model pendekatan berbasis Aggregate Accrual ini, yaitu:

a. Model Healy

Merupakan model yang relatif sederhana karena menggunakan total akrual sebagai proksi manajemen laba. Total akrual merupakan penjumlahan discretionary accrual dan non discretionary accrual. Discretionary accrual merupakan komponen

akrual yang dapat diatur dan direkayasa sesuai dengan kebijakan (discretion) manajerial, sedangkan non discretionary accrual merupakan komponen akrual yang tidak dapat diatur dan direkayasa sesuai dengan kebijakan manajer perusahaan.

b. Model DeAngelo

Dikembangkan dengan menggunakan perubahan dalam total akrual (change in total accrual) sebagai proksi manajemen laba.

c. Model Jones

Model ini menggunakan sisa regresi total akrual dari perubahan penjualan dan property, plant, and equipment sebagai proksi manajemen laba.

d. Model Jones yang dimodifikasi (modifications Jones models) Menggunakan sisa regresi total akrual dari perubahan penjualan

dan property, plant, and equipment, dimana pendapatan

menggunakan sisa regresi dari aktiva lancar non kas yang dikurangi dengan kewajiban yang dibagi dengan aktiva itu pada periode sebelumnya, yang disesuaikan dengan kenaikan pendapatan, biaya, dan plant and equipment sebagai proksi manajemen laba.

2. Model berbasis Spesific Accrual

Model ini dikembangkan oleh McNichols dan Wilson, Petroni, Beaver dan Engel, Beaver dan McNichols. Model berbasis Spesific Accrual yaitu pendekatan yang menghitung akrual sebagai proksi manajemen laba dengan menggunakan item atau komponen laporan keuangan tertentu dari industri tertentu, misalnya piutang tak tertagih dari sektor industri tertentu atau cadangan kerugian piutang dari industri asuransi. 3. Model Berbasis Distribution of Earnings after Management

Model ini dikembangkan oleh Dichev, Degeorge, Patel, dan Zekhauser, serta Myers dan Skinner. Model ini mengacu pada laba yang terdapat pada laporan keuangan. Sebagai contoh model Myers dan Skinner merupakan model yang menguji apakah angka-angka laba yang meningkat yang berurutan adalah lebih besar dibandingkan angka-angka jika tanpa manajemen laba untuk mendeteksi manajemen laba.

Penelitian yang berkaitan dengan deteksi manajemen laba antara lain dilakukan oleh Dechow et al., (1995) yang mengevaluasi berbagai alternatif model untuk mendeteksi manajemen laba berdasarkan accrual, dengan menggunakan perbandingan lima model yaitu model Halley, model DeAngelo, model Jones, dan model Industri dengan menerapkan pengujian statistik untuk mengetahui kemampuan setiap model.

Menurut Chans, Jegadesh dan Lakonoshok (2001) discretionary accrual merupakan merupakan laba abnormal yang sebagian besar dikarenakan oleh item non kas yang mewakili manipulasi laba. Discretionary accrual digunakan sebagai indikator adanya praktik manajemen laba, karena manajemen laba lebih menekankan pada keleluasaan dan kebijakan (direction) yang tersedia dalam memilih dan menerapkan prinsip-prinsip akuntansi untuk mencapai hasil akhir.

Pengukuran manajemen laba dilakukan dengan dengan cara menghitung discretionary accrual. Pengukuran discretionary accrual sebagai proksi kualitas laba (manajemen laba) menggunakan Model Jones (1991) yang dimodifikasi oleh Dechow et al. (1995). Menurut Siallagan dan Machfoedz (2006) model ini digunakan karena dinilai merupakan model yang paling baik dalam mendeteksi manajemen laba. Menurut Sulistyanto (2008:224-225) untuk mendapatkan nilai discretionary accrual dilakukan dengan menghitung langkah-langkah berikut ini :

1. Menghitung nilai total akrual (TAC) yang merupakan selisih dari pendapatan bersih (nett income) dengan arus kas operasi untuk setiap perusahaan dan setiap tahun pengamatan. Dinyatakan dalam sistimatika sebagai berikut:

Sumber: Sulistyanto (2008:216)

Keterangan:

TACT : Total accrual pada periode T

NiT : Laba bersih operasi (operating income) periode T

CFOT : Aliran kas dari aktiva operasi (cash flow from operating

activities) padaperiode T.

2. Menghitung nilai nondiscretionary accrual (NDA). a. Melakukan regresi sederhana terhadap :

TACT = NiT – CFOT

TACt

Sumber: Sulistyanto (2008:224)

b. Tahap ke dua adalah:

Sumber: Sulistyanto (2008:224)

c. NDA dihitung dengan rumus sebagai berikut:

Sumber: Sulistyanto (2008:224)

Keterangan:

TAC ᴩᴛ : Total Accrual pada periode TA t-1 : Total Aktiva periode sebelumnya

Δ REV : Perubahan penjualan pendapatan i dikurangi tahun sebelumnya.

Δ Sales : Perubahan penjualan perusahaan i dikurangi tahun sebelumnya.

PPEt : Aktiva tetap (gross property, plant and equipment) pada tahun periode

Δ TR : Perubahan piutang perusahaan i dikurangi piutang tahun sebelumnya.

NDAt : Nondiscretionary Accrual tahun periode

3. Menghitung nilai discretionary accrual (DA) yaitu selisih antara total akrual (TAC) dengan nondiscretionary accrual (NDA).

1 Δ Sales PPE

--- , --- , --- = sebagai variabel independen TA t-1 TA t-1 TA t-1

TACt 1 Δ REV PPE

--- = ϐ0 --- ,+ ϐ1 --- + ϐ2 --- + Σ TA t-1 TA t-1 TA t-1 TA t-1

Secara sistematik perhitungannya adalah sebagai berikut:

Sumber: Nuryaman (2008)

Keterangan:

DAC ᴩᴛ : Discretionary Accrual pada periode tes TAC ᴩᴛ : Total Accrual pada periode tes

NDAPT : Nondiscretionary Accrual pada periode tes

Discretionary Accrual ini akan menghasilkan nilai negatif, positif serta nol. Menurut Sulistyanto (2008:165), apabila nilai DAC (discretionary accrual) negatif maka berarti perusahaan melakukan manajemen laba dengan cara menurunkan laba, apabila nilai DAC (discretionary accrual) positif maka perusahaan melakukan manajemen laba dengan cara menaikan laba, apabila nilai DAC (discretionary accrual) sama dengan nol, maka perusahaan melakukan manajemen laba dengan cara perataan laba.

1.1.2 Ukuran Perusahaan

Menurut Pacecca (1995) seba gian besar peneliti menggunakan ukuran perusahaan sebagai proksi sensitifitas politis dan perilaku manajer dalam melaporkan kinerja keuangannya. Dengan mengelompokan perusahaan ke dalam skala tertentu maka akan dapat dilihat juga secara terperinci faktor-faktor yang mempengaruhi kinerja dari manajer perusahaan.

Ukuran perusahaan merupakan salah satu faktor yang berpengaruh terhadap manajemen laba. Menurut Nasution dan Setiawan (2007) perusahaan besar cenderung bertindak hari-hati dalam melakukan pelaporan keuangan sehingga berdampak perusahaan besar melaporkan laporan keuangannya lebih akurat.Sedangkan Veronika dan Utama (2005) dan Nuryaman (2008) menemukan bahwa ukuran perusahaan berpengaruh negatif terhadap manajemen laba.

TACPT

DACPT = – NDAPT

Namun penelitian oleh Veronica dan Bachtiar (2003), Halim, dkk (2005), Widyastuti (2009) dan Rahmani dan Mir (2013) yang menemukan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap manajemen laba, dimana semakin besar ukuran perusahaan maka akan menyebabkan peningkatan manajemen laba. Dari penelitian-penelitian tersebut dapat dikatakan bahwa perusahaan besar mempunyai insentif yang cukup besar untuk melakukan manajemen laba, karena salah satu alasan utamanya adalah perusahaan besar harus mampu memenuhi ekspektasi yang baik dari investor atau pemegang sahamnya. Maka dapat dikatakan bahwa ukuran perusahaan berpengaruh terhadap praktik manajemen laba.

1.1.2.1Pengertian Ukuran Perusahaan

Ukuran perusahaan menurut Panjaitan (2004) adalah suatu skala dimana dapat di klasifikasikan besar kecilnya perusahaan, dan penentuan skala besar kecilnya perusahaan dapat ditentukan berdasarkan total aktiva, penjualan, log size, nilai pasar saham, kapitalisasi pasar dan lain-lain yang semuanya berkorelasi tinggi. Semakin besar total aktiva, penjualan, log size, nilai pasar saham, kapitalisasi pasar, maka semakin besar pula ukuran perusahaa tersebut.

Menurut Yusuf dan Soraya (2004), dan Suwito dan Herawati (2005), bahwa ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan, ditunjukkan oleh logaritma natural dari total aktiva. Menurut Seftianne (2011) penentuan skala besar kecilnya perusahaan dapat ditentukan berdasarkan pada total penjualan, total asset, dan rata-rata tingkat penjualan.

1.1.2.2Faktor-Faktor Yang Mempengaruhi Ukuran Perusahaan

Tiga faktor utama untuk menentukan ukuran perusahaan menurut Marihot dan Doddy (2007), Nuryaman (2008), dan Halim, dkk. (2005), yaitu :

1. Besarnya total aktiva

Merupakan total aktiva yang dimiliki oleh perusahaan dalam suatu periode tertentu.

2. Tingkat penjualan

Yaitu tingkat penjualan yang dilakukan oleh suatu perusahaan. 3. Besarnya kapitalisasi pasar

Yaitu menunjuk ke harga saham dari perusahaan dalam suatu periode tertentu.

Sedangkan menurut Setiyadi (2007) faktor-faktor yang di pakai untuk menentukan tingkat ataupun ukuran perusahaan, adalah:

1. Tenaga kerja

Merupakan jumlah pegawai tetap dan honorer yang terdaftar atau bekerja di perusahaan pada suatu periode tertentu.

2. Tingkat penjualan

Merupakan volume penjualan suatu perusahaan pada suatu periode tertentu.

3. Total utang ditambah dengan nilai pasar saham biasa

Merupakan jumlah hutang dan nilai paar saham biasa perusahaan pada suatu periode tertentu

4. Total assets

Merupakan keseluruhan aktiva yang dimiliki perusahaan pada periode tertentu.

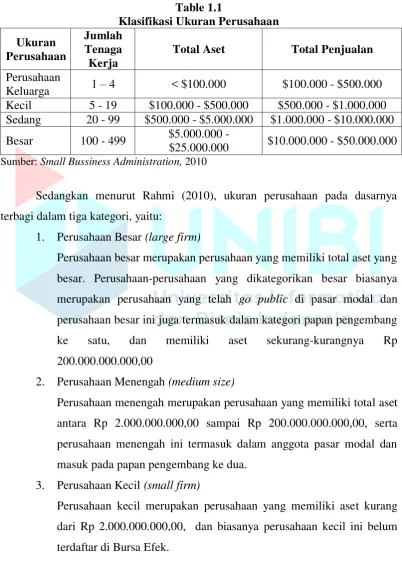

1.1.2.3Klasifikasi Ukuran Perusahaan

Klasifikasi Ukuran Perusahaan menurut Small Bussiness Administration (SBA), yaitu:

Table 1.1

Klasifikasi Ukuran Perusahaan

Ukuran Perusahaan

Jumlah Tenaga Kerja

Total Aset Total Penjualan

Perusahaan

Keluarga 1 – 4 < $100.000 $100.000 - $500.000 Kecil 5 - 19 $100.000 - $500.000 $500.000 - $1.000.000 Sedang 20 - 99 $500.000 - $5.000.000 $1.000.000 - $10.000.000 Besar 100 - 499 $5.000.000 -

$25.000.000 $10.000.000 - $50.000.000 Sumber: Small Bussiness Administration, 2010

Sedangkan menurut Rahmi (2010), ukuran perusahaan pada dasarnya terbagi dalam tiga kategori, yaitu:

1. Perusahaan Besar (large firm)

Perusahaan besar merupakan perusahaan yang memiliki total aset yang besar. Perusahaan-perusahaan yang dikategorikan besar biasanya merupakan perusahaan yang telah go public di pasar modal dan perusahaan besar ini juga termasuk dalam kategori papan pengembang ke satu, dan memiliki aset sekurang-kurangnya Rp 200.000.000.000,00

2. Perusahaan Menengah (medium size)

Perusahaan menengah merupakan perusahaan yang memiliki total aset antara Rp 2.000.000.000,00 sampai Rp 200.000.000.000,00, serta perusahaan menengah ini termasuk dalam anggota pasar modal dan masuk pada papan pengembang ke dua.

3. Perusahaan Kecil (small firm)

Dari klasifikasi dan tabel dari diatas dapat disimpulkan bahwa ukuran perusahaan pada umumnya dikelompokan dengan tiga ukuran, yaitu perusahaan kecil, perusahaan sedang, dan perusahaan kecil dengan skala pengukuran jumlah aset pada jumlah tertentu.

1.1.2.4Manfaat Klasifikasi Ukuran Perusahaan

Menurut Agnes Sawir (2004:101-102) ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi untuk alasan yang berbeda, yaitu:

1. Ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal.

Perusahaan kecil umumnya kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun mereka memiliki akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian rupa agar investor mendapatkan hasil yang memberikan return lebih tinggi secara signifikan.

2. Ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak keuangan.

3. Kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Pada akhirnya, ukuran perusahaan diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan. Karakteristik lain tersebut seperti perusahaan sering tidak mempunyai staf khusus, tidak menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka menjadi suatu sistem manajemen.

Berdasarkan uraian diatas dapat disimpulkan bahwa skala besar kecilnya suatu perusahaan sangat berpengaruh pada ekspektasi dari pihak luar perusahaan terutama dalam investasi dan permodalan. Dan perusahaan yang makin besar secara tidak langsung sudah menunjukan kinerja perusahaan yang baik.

1.1.2.5Perhitungan Ukuran Perusahaan

Penggunaan totakl aktiva sebagai alat ukur perusahaan beberapa penelitian yang dilakukan oleh Yusuf dan Soraya (2004), Hasan dan Bahir (2003), Nugraheni dan Hapsoro (2007), dan Arini (2009). Sedangkan perhitungan ukuran perusahaan secara sistematika adalah sebagai berikut:

Sumber : Ghozali (2006)

Variabel ukuran perusahaan diukur dengan logaritma natural (Ln) dari total aktiva. Hal ini dikarenakan besarnya total aktiva masing-masing perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai yang ekstrim. Untuk menghindari adanya data yang tidak normal tersebut maka data total aktiva perlu di Ln kan. Logaritma natural sendiri adalah logaritma yang berbasis e adalah 2,7182818….yang terdefinisikan untuk semua bilangan real positif x dan dapat juga didefinisikan untuk bilangan kompleks yang bukan nol.

Berdasarkan beberapa teori tentang ukuran perusahaan tersebut diatas, diantaranya dikemukakan bahwa ukuran perusahaan berpengaruh terhadap skala biaya yang dikeluarkan dan laba yang dihasilkan, hal ini berhubungan dengan informasi keuangan yang diberikan dalam laporan keuangan. Semakin besar ukuran perusahaan pihak pemegang saham dan investor menuntut supaya laba dari perusahaan tersebut semakin besar. Kondisi ini sangat memungkinkan terjadinya praktik manajemen laba oleh manajer.

1.1.3 Komite Audit

Salah satu asas dasar good corporate governance dalam KNKG (2006:5-7) yaitu akuntibilitas dimana perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Manajemen yang akan berusaha memaksimalkan kegiatan perusahaan demi kepentingan pemegang saham. Kondisi ini terkadang terhalangi dengan adanya masalah agency theory dimana kepentingan pemegang saham tidak sejalan dengan kepentingan manajemen.

1.1.3.1Organ Perusahaan

Organ perusahaan merupakan sekelompok orang yang dibentuk dalam suatu perusahaan untuk melaksanakan, dan mengelola serta memutuskan keputusan-keputusan penting untuk kemajuan operasional dalam suatu perusahaan. Pedoman umum good corporate governance Indonesia dalam KNKG (2006:11-20) ada tiga macam organ perusahaan, yaitu:

RUPS sebagai organ perusahaan merupakan wadah para pemegang saham untuk mengambil keputusan penting yang berkaitan dengan modal yang ditanam dalam perusahaan, dengan memperhatikan ketentuan anggaran dasar dan peraturan perundang-undangan. Keputusan yang diambil dalam RUPS harus didasarkan pada kepentingan usaha perusahaan dalam jangka panjang. RUPS dan atau pemegang saham tidak dapat melakukan intervensi terhadap tugas, fungsi dan wewenang Dewan Komisaris dan Direksi dengan tidak mengurangi wewenang RUPS untuk menjalankan haknya sesuai dengan anggaran dasar dan peraturan perundang-undangan, termasuk untuk melakukan penggantian atau pemberhentian anggota Dewan Komisaris dan atau Direksi. Penyelenggaraan RUPS merupakan tanggung jawab Direksi. Untuk itu, Direksi harus mempersiapkan dan menyelenggarakan RUPS dengan baik. Dalam hal Direksi berhalangan, maka penyelenggaraan RUPS dilakukan oleh Dewan Komisaris atau pemegang saham sesuai dengan peraturan perundang-undangan dan anggaran dasar perusahaan

2. Dewan Komisaris

Dalam melaksanakan tugasnya, Dewan Komisaris dapat membentuk komite pendukung, yaitu:

a. Komite Audit

Yaitu komite yang bertugas membantu dewan komisaris dalam melakukan pengawasan proses pelaporan keuangan.

b. Komite Nominasi dan Remunerasi

Yaitu komite yang bertugas membantu Dewan Komisaris dalam menetapkan kriteria pemilihan calon anggota Dewan Komisaris dan Direksi serta sistem remunerasinya.

c. Komite Kebijakan Risiko

Yaitu komite yang bertugas membantu Dewan Komisaris dalam mengkaji sistem manajemen risiko yang disusun oleh Direksi serta menilai toleransi risiko yang dapat diambil oleh perusahaan

d. Komite Kebijakan Corporate Governance

Yaitu komite yang bertugas membantu Dewan Komisaris dalam mengkaji kebijakan good corporate governance secara menyeluruh yang disusun oleh Direksi serta menilai konsistensi penerapannya, termasuk yang bertalian dengan etika bisnis dan tanggung jawab sosial perusahaan (corporate social responsibility).

3. Direksi.

Organ perusahaan ini harus melakukan fungsinya sesuai dengan ketentuan yang berlaku atas prinsip bahwa masing-masing organ mempunyai independensi dalam melaksanakan tugas, fungsi dan tanggung jawab untuk kepentingan perusahaan. Dewan komisaris adalah salah satu dari organ perusahaan yang berfungsi sebagai pengawas dalam pengelolaan perusahaan.

perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan, sekurang-kurangnya harus membentuk Komite Audit.

1.1.3.2Pengertian Komite Audit

Arens dkk, (2008:86) mendefinisikan komite audit adalah sekelompok atau beberapa orang yang terdiri dari anggota dewan komisaris yang memiliki tanggung jawab dalam membantu auditor dalam mempertahankan independensinya dari manajemen.

IKAI (2010) mengemukakan bahwa komite audit merupakan salah satu unsur kelembagaan dalam konsep good corporate governance yang diharapkan mampu memberi kontribusi tinggi dalam level penerapannya. Keberadaan komite audit diharapkan mampu meningkatkan kualitas pengawasan internal perusahaan serta mampu mengoptomalkan mekanisme cheks and balance, yang pada akhirnya ditujukan untuk memberikan perlindungan yang optimal kepada para pemegang saham dan stakeholder lainnya.

Sehingga dapat disimpulkan bahwa komite audit adalah sekelompok orang yang dipilih dan dibentuk oleh dewan komisaris untuk membantu tugas dewan komisaris khususnya dalam mengawasi proses penyajian laporan keuangan sehingga menghasilkan informasi keuangan yang sesuai dengan prinsip-prinsip akuntansi yang berlaku dan dapat memberikan informasi yang sebenarnya akan kondisi suatu perusahaan.

pembentukan komisaris independen, komite audit, dan sekretaris dewan bagi perusahaan publik yang terdaftar dalam Bursa Efek Indonesia.

1.1.3.3Tugas Komite Audit

Menurut KNKG (2006:15) tugas dari Komite Audit membantu Dewan Komisaris untuk memastikan bahwa:

1. Laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

2. Struktur pengendalian internal perusahaan dilaksanakan dengan baik. 3. Pelaksanaan audit internal maupun eksternal dilaksanakan sesuai

dengan standar audit yang berlaku.

4. Perusahaan telah melaksanakan tata kelola perusahaan sesuai dengan undang-undang dan peraturan yang berlaku.

5. Tindak lanjut temuan hasil audit dilaksanakan oleh manajemen. 6. Komite Audit memproses calon auditor eksternal termasuk imbalan

jasanya untuk disampaikan kepada Dewan Komisaris.

Tugas dan tanggung jawab komite audit juga dipertegas melalui keputusan Ketua BAPEPAM Nomor: Kep-41/PM/2003 yang menyebutkan bahwa komite audit bertugas untuk memberikan pendapat kepada dewan komisaris terhadap laporan keuangan atau hal-hal yang disampaikan oleh direksi kepada dewan komisaris, mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris, dan melaksanakan tugas-tugas lain yang berkaitan dengan tugas dewan komisaris.

1.1.3.4Peran Komite Audit

Berdasarkan pada tugas-tugas Komite Audit seperti telah dijelaskan, khususnya tugas dalam penerapan pelaksanaan corporate governance yang baik serta dalam pengawasan laporan keuangan, apabila tugas ini dapat dilaksanakan dengan baik oleh komite audit maka perusahaan dapat menyajikan laporan keuangan yang dapat dipercaya. Laporan keuangan yang baik akan merefleksikan keadaan sebenarnya perusahaan tersebut sehingga keputusan yang diambilo oleh pemegang saham dan investor dapat diambil dengan benar. Sehingga dapat dipastikan bahwa komite audit ini sangat penting sekali dalam menjaga kualitas laporan keuangan perusahaan, sehingga diharapkan dengan adanya komite audit ini praktik manajemen laba dapat dihindarkan.

Tugas dan peran dari komite audit ini diharapkan dapat dilaksanakan dengan baik, dengan demikian pembentukan komite audit ini benar-benar efektif dan menghasilkan kinerja yang dapat dipercaya dan dapat diandalkan.

1.1.3.5Karakteristik Komite Audit

Hermawan (2009) mengatakan efektifitas komite audit dapat dilihat dari karakteristik dari komite audit yaitu independensi, aktivitas, jumlah anggota dan kompetensi komite audit.

1. Idependensi komite Audit

Menurut Tugiman (1995) independensi merupakan landasan dari efektivitas komite audit. Kinerja komite audit menjadi efektif jika para anggotanya memiliki kemandirian dalam menyatakan sikap dan pendapat. Untuk menjamin independensi keputusan Ketua BAPEPAM Nomor: Kep-29/PM/2004 menetapkan persyaratan bagi pihak-pihak yang menjadi anggota komite audit, yaitu:

konsultan hukum, atau pihak lain yang memberikan jasa audit, jasa non audit dan atau jasa konsultasi lain kepada emiten atau perusahaan publik yang bersangkutan dalam waktu enam bulan terakhir sebelum diangkat oleh komisaris.

b. Bukan merupakan orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin, atau mengendalikan kegiatan emiten atau perusahaan publik dalam waktu enam bulan terakhir sebelum diangkatn oleh komisaris, kecuali komisaris independen.

c. Tidak mempunyai saham baik langsung maupun tidak langsung pada emiten atau perusahaan publik. Dalam hal anggota komite audit memperoleh saham akibat suatu peristiwa hukum maka dalam jangka waktu paling lama enam bulan setelah diperolehnya saham tersebut wajib mengalihkan kepada pihak lain.

d. Tidak mempunyai hubungan keluarga karena perkawinan dan keturunan sampai derajat kedua, baik secara horisontal maupun secara vertikal dengan komisaris, direksi, atau pemegang saham utama emiten atau perusahaan publik.

e. Tidak memiliki hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatn emiten atau perusahaan publik.

2. Aktifitas Komite Audit

Menurut Atania (2000) aktifitas komite audit yang mempengaruhi efektivitas komite audit adalah pertemuan formal dan informal. Pertemuan formal komite audit merupakan hal penting bagi kesuksesan komite audit. Pada umumnya komite audit bersidang dua sampai tiga kali dalam setahun yaitu sebelum laporan keuangan dikeluarkan, sesudah pelaksanaan audit dan sebelum laporan keuangan dikeluarkan, serta sebelum RUPS tahunan. Selain pertemuan formal, komite juga melakukan komunikasi dengan manajemen, akuntan publik, dan auditor internal. Ketua komite audit membuat agenda rapat dengan menerima masukan dari manajemen, auditor internal, dan auditor eksternal. Berbagai agenda yang harus dibicarakan dapat dilakukan dalam pertemuan formal maupun dalam pertemuan informal. Melalui keputusan Dalam KNKG (2006:15) serta peraturan BAPEPAM Nomor: Kep-29/PM/2004 menghimbau bahwa setidak-tidaknya komite audit melakukan rapat minimal 4 (empat) kali dalam setahun atau kuartalan Variabel frekuensi pertemuan komite audit dalam penelitian ini menggunakan nilai indeks standart peraturan dari BAPEPAM bahwa setidak-tidaknya komite audit melakukan rapat minimal 4 (empat) kali dalam setahun atau kuartalan

3. Jumlah anggota komite audit

dengan menggunakan indeks standart dari BAPEPAM bahwa anggota komite audit berjumlah 3 dalam suatu perusahaan.

4. Kompetensi komite audit

Tugas komite audit erat hubungannya dalam pengawasan penyusunan laporan keuangan dalam perusahaan, sehingga komposisi dari komite audit setidaknya harus memiliki kompetensi di bidang akuntansi maupun keuangan. Dalam KNKG (2006:16) dan keputusan Ketua BAPEPAM Nomor: Kep-29/PM/2004 disyaratkan bahwa salah seorang dari anggota komite audit haris memiliki latar belakang dan kemampuan akuntasi dan atau keuangan. Kompetensi anggota komite audit penelitian ini menggunakan indeks standar dari BAPEPAM bahwa minimal salah satu anggota komite audit adalah seseorang yang memiliki latar belakang pendidikan dan pengalaman di bidang keuangan.

1.1.3.6Tata Cara dan Prosedur Kerja Komite Audit

Melihat dari tugas dan peran dari komite audit diatas, maka tata cara dan prosedur kerja dari komite audit sangat penting untuk diperhatikan. Berikut adalah tata cara dan prosedur kerja yang harus dilakukan olek komite audit menurut keputusan Ketua BAPEPAM Nomor: Kep-29/PM/2004 pada tanggal 24 September 2004 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit, yaitu:

1. Penelaahan atas informasi keuangan yang akan dikeluarkan Perusahaan.

laporan lainnya yang terkait dengan informasi keuangan Perusahaan.

b. Mengadakan rapat internal Komite Audit untuk menelaah laporan-laporan dimaksud.

c. Dalam hal terdapat hal-hal yang perlu dipertanyakan kepada Manajemen, maka Komite Audit terlebih dahulu akan meminta dokumen pendukung secara tertulis yang berkaitan dengan hal-hal yang perlu dipertanyakan tersebut apabila diperlukan.

d. Apabila masih terdapat keraguan ataupun diperlukan penjelasan/klarifikasi yang lebih detail, maka Komite Audit mengundang Manajemen untuk melakukan pembahasan bersama, sekaligus Komite Audit menyampaikan saran/pendapat jika terdapat hal-hal yang diperlukan penyempurnaan.

e. Membuat dan menyampaikan laporan hasil penelaahan kepada Dewan Komisaris.

2. Penelaahan atas ketaatan Perusahaan terhadap Peraturan Perundang-undangan yang berhubungan dengan kegiatan Perusahaan.

a. Otoritas yang berwenang yang berhubungan dengan kegiatan Perusahaan.

b. Meneliti pemenuhan kewajiban Perusahaan yang berkaitan dengan antara lain :

1. Kewajiban dibidang perpajakan. 2. Kewajiban dibidang kepabeanan

3. Kewajiban perijinan-perijinan yang diperlukan untuk pelaksanaan kegiatan Perusahaan.

4. Penerapan ketentuan yang berkaitan dengan akuntansi, antara lain PSAK dan IFRS.

c. Memberi masukan kepada Manajemen melalui Dewan Komisaris apabila terdapat hal-hal yang belum sesuai dengan ketentuannya. 3. Memberikan pendapat independen dalam hal terjadi perbedaan

a. Menerima penugasan dari Dewan Komisaris. b. Mempelajari permasalahan yang terjadi

c. Menyampaikan hasil kegiatan kepada Dewan Komisaris. 4. Penelaahan atas pelaksanaan pemeriksaan oleh Auditor Internal.

a. Komite Audit meminta Progran Kerja Auditor Internal untuk tahun buku yang bersangkutan dan selanjutnya melakukan pembahasan bersama.

b. Komite Audit meminta laporan hasil Audit oleh Auditor Internal dan selanjutnya melakukan pembahasan bersama.

c. Komite Audit meminta laporan mengenai hasil pemeriksaan Auditor Internal atas tindak lanjut penanganan temuan-temuan Auditor Internal pada pemeriksaan sebelumnya.

d. Membuat laporan hasil penelaahan.

5. Penelaahan terhadap pelaksanaan Manajemen Risiko oleh Direksi. a. Meminta rincian risiko yang kemungkinan dihadapi Perusahaan. b. Menelaah pelaksanaan penanganan risiko yang terjadi dan

langkah-langkah pengamanannya oleh Direksi.

c. Memberi masukan kepada Dewan Komisaris apabila terdapat hal-hal yang perlu dipertimbangkan lebih lanjut oleh Dewan Komisaris.

6. Penelaahan atas potensi adanya benturan kepentingan

a. Komite Audit akan melakukan penelitian dan mengumpulkan bahan-bahan yang diperlukan dalam hal terdapat transaksi yang mengandung potensi benturan kepentingan yang bernilai material. b. Hasil penelitian akan dilaporkan kepada Dewan Komisaris untuk

proses tindak lanjutnya.

7. Menjaga kerahasiaan dokumen, data, dan informasi Perusahaan a. Setiap anggota Komite Audit bertanggung jawab sepenuhnya atas

kerahasiaan dokumen, data, dan informasi Perusahaan yang dimiliki/diketahuinya.

atas pencatatan, penerimaan, penyimpanan, dan penggunaan dokumen, data, dan informasi Perusahaan yang ada pada Komite Audit.

c. Mempersiapkan tempat penyimpanan yang aman.

8. Memberikan rekomendasi kepada Dewan Komisaris mengenai penunjukan Kantor Akuntan Publik yang didasarkan pada independensi, ruang lingkup, dan imbalan jasa;

a. Acuan utama adalah Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor : KEP-86/BL/2011 tanggal 28 Pebruari 2011 Tentang Independensi Akuntan Yang Memberikan Jasa di Pasar Modal.

b. Meminta penjelasan dari Institut Akuntan Publik Indonesia (IAPI) bahwa Akuntan Publik yang bersangkutan :

1. Telah terdaftar di IAPI.

2. Tidak pernah terkena black list / tidak pernah kena sanksi.

3. Selama memberikan jasanya tidak pernah menimbulkan benturan kepentingan.

c. Meminta penjelasan dari Direktorat Jenderal Pajak bahwa Akuntan Publik dimaksud :

1. Sudah memiliki NPWP

2. Tidak mempunyai tunggakan pajak.

3. Tidak pernah tersangkut tindak pidana pajak

d. Berdasarkan hasil penelaahan sebagaimana dimaksud butir 1, 2. dan 3. di atas serta memperhatikan/ merujuk kriteria yang ditetapkan dalam Rapat Umum Pemegang Saham, yaitu :

1. Memiliki kualitas audit yang optimal. 2. Ketepatan waktu penyelesaian audit 3. Audit fee yang wajar

5. Memenuhi kriteria yang ditetapkan oleh otoritas yang berwenang.

Selanjutnya komite audit menyampaikan bahan pertimbangan kepada Dewan Komisaris untuk penetapan Kantor Akuntan Publik yang akan ditunjuk untuk mengaudit laporan keuangan perusahaan (neraca dan perhitungan laba rugi) pada tahun buku yang bersangkutan.

9. Penelaahan kecukupan pemeriksaan yang dilakukan oleh Akuntan Publik. Mengadakan pertemuan dengan Akuntan Publik yang bersangkutan untuk membahas :

a. Audit program

b. System sampling yang dilaksanakan c. Fokus audit

d. Hasil audit

e. Poin – poin yang dilaksanakan Akuntan Publik dalam penelaahan risiko-risiko mata uang asing, tingkat bunga, kredit usaha dan non – usaha serta likuiditas perusahaan.

10. Pemeriksaan terhadap dugaan kesalahan yang berkaitan dengan keputusan rapat direksi.

a. Menunggu perintah dari Dewan Komisaris

b. Melakukan penelitian atas dugaan kesalahan dimaksud

c. Melakukan pemeriksaan berdasarkan hasil penelitian yang telah dilakukan.

1.1.3.7Kebijakan Penyelenggaraan Rapat Komite Audit

Menurut Atania (2000) aktivitas komite audit yang mempengaruhi efektivitas komite audit adalah pertemuan formal dan informal. Pertemuan formal komite audit merupakan hal penting bagi kesuksesan komite audit. Ketua komite audit membuat agenda rapat dengan menerima masukan dari manajemen, auditor internal, dan auditor eksternal. Berbagai agenda yang harus dibicarakan dapat dilakukan dalam pertemuan formal maupun dalam pertemuan informal. Berikut adalah kebijakan penyelenggaraan rapat komite audit menurut KNKG (2006:15) serta peraturan BAPEPAM Nomor: Kep-29/PM/2004, yaitu:

Komite Audit mengadakan rapat secara berkala paling kurang 1 (satu) kali dalam 3 (tiga) bulan.

1. Rapat Komite Audit hanya dapat dilaksanakan apabila dihadiri oleh lebih dari setengah dari jumlah anggota.

2. Keputusan rapat Komite Audit diambil berdasarkan musyawarah untuk mufakat.

3. Setiap rapat Komite Audit dituangkan dalam risalah rapat, termasuk apabila terdapat perbedaan pendapat (dissenting opinions), yang ditandatangani oleh seluruh anggota Komite Audit yang hadir dan disampaikan kepada Dewan Komisaris.

Selain rapat rutin yang harus dilakukan oleh komite audit dengan dewan komisaris, manajemen, audit internal serta audit eksternal, terdapat beberapa rapat yang darus dilakukan oleh komite audit apabila terdapat pengaduan atau pelaporan sehubungan dengan dugaan pelanggaran terkait dengan laporan keuangan. Dengan ketentuan sebagai berikut:

1. Mengadakan rapat khusus untuk meneliti dan membahas pengaduan tersebut yaitu apakah perlu ditindak lanjuti atau tidak.

3. Membuat laporan khusus kepada Dewan Komisaris.

Dari uraian diatas dapat disimpulkan bahwa rapat yang dilakukan oleh komite audit sangat diperlukan untuk menghindari suatu kesalahan atau hal-hal kecurangan yang mungkin akan terjadi dalam proses penyajian laporan keuangan.

1.1.3.8Keanggotaan Komite Audit

Menurut SE Direksi BEJ No. Kep-339/BEJ/07-2001 tanggal 21 Juli 2001 mengatur bahwa:

1. Komite audit terdiri dari sekurang-kurangnya 3 orang. 2. Seorang komisaris independen menjadi ketua.

3. Anggota lainnya merupakan pihak eksternal yang independen.

4. Sekurang-kurangnya satu orang memiliki kemampuan di bidang akuntansi dan/atau keuangan.

1.2 Hubungan Ukuran Perusahaan dan Komite Audit Terhadap Manajemen Laba

Beberapa alasan mengapa perusahaan besar cenderung melakukan praktik manajemen laba menurut Kim et al., (2003) yaitu untuk menjaga kredibilitas perusahaan tersebut dalam memberikan laporan keuangan , kemampuan teknologi perusahaan besar yang lebih baik untuk mengolah sistem informasi, perusahaan besar lebih banyak tekanan dari pihak luar untuk memberikan laporan keuangan lebih baik.

Hal ini sangat disayangkan, karena perusahaan besar khususnya untuk perusahaan yang berada di Indonesia dan untuk perusahaan yang masuk dalam Bursa Efek Indonesia terdapat ketentuan harus mempunyai komite audit dalam perusahaan yang mempunyai tugas untuk mengawasi pelaporan laporan keuangan yang dilakukan oleh manajer perusahaan. Dimana dengan keberadaan komite audit dalam perusahaan ini, dengan melihat pada frekuensi rapat yang dilakukan olek komite audit. Semakin banyak frekuensi rapat yang dilakukan, diharapkan bisa mengurangi praktik manajemen laba Keadaan seperti inilah maka keberadaan komite audit sangat diperlukan. Dimana pengawasan laporan keuangan dapat dilakukan sehingga akan menghasilkan laporan keuangan yang baik, yang menginformasikan keadaan perusahaan dengan benar sehingga praktik manajemen laba dapat dihindarkan.

1.2.1 Hubungan Ukuran Perusahaan Terhadap Manajemen Laba

Ukuran perusahaan dalam penelitian ini menggunakan total aset untuk membuat skala dari suatu ukuran perusahaan, sehingga dapat dikategorikan dalam tiga ukuran perusahaan, yaitu perusahaan besar, perusahaan sedang, dan perusahaan kecil. Adapun kinerja suatu perusahaan berapapun aset yang dimiliki harus memberikan informasi keuangan dalam bentuk laporan keuangan untuk memberikan laporan hasil kerja dari aset yang telah dikuasakan oleh pemegang saham dan investor untuk dikelola oleh manajer perusahaan. Dalam laporan keuangan inilah praktik manajemen laba dilakukan.

Perusahaan besar memiliki aktivitas operasional yang lebih kompleks, sehingga lebih memungkinkan untuk melakukan manajemen laba. Alasan yang lain bahwa perusahaan besar harus mampu memenuhi ekspektasi yang baik dari investor atau pemegang sahamnya. Sedangkan untuk ukuran perusahaan sedang dan kecil, manajemen laba dilakukan dikarenakan perusahaan sedang serta perusahaan kecil cenderung ingin memperlihatkan kondisi perusahaan yang selalu berkinerja baik agar investor mananamkan modalnya.

Sehingga dapat disimpulkan bahwa ukuran perusahaan berpengaruh terhadap manajemen laba. Hubungan ini dapat dilihat dari penelitian yang dilakukan oleh Halim, dkk (2005), Widyastuti (2009), Rahmani dan Mir (2013), dimana hasil dari penelitian tersebut juga memberikan hasil bahwa ukuran perusahaan berpengaruh positif terhadap manajemen laba.

1.2.2 Hubungan Frekuensi Rapat Komite Audit Terhadap Manajemen Laba

rapat komite audit, yang diharapkan dapat menghasilkan laporan keuangan yang mempunyai kualitas yang dapat diandalkan Sehingga para pengguna informasi keuangan perusahaan dapat dengan tepat memutuskan tindakan yang akan dilakukan dengan melihat informasi keuangan dalam laporan keuangan tersebut, dan dengan adanya komite audit ini maka praktik manajemen laba dapat dihindarkan.

Sehingga dapat disimpulkan bahwa komite audit berpengaruh terhadap manajemen laba. Hubungan ini juga dapat dilihat dari penelitian yang dilakukan oleh Siregar dan Utama (2005) dan Fitriasari (2007), yang mengemukakan bahwa komite audit memiliki hubungan negatif terhadap manajemen laba.

1.2.3 Hubungan Anggota Komite Audit Terhadap Manajemen Laba

KNKG (2006:15) mengemukakan bahwa jumlah anggota Komite Audit harus disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektifitas dalam pengambilan keputusan. Sesuai dengan syarat yang ditentukan oleh Bapepam dan BEI dalam SE Direksi BEJ No. Kep-339/BEJ/07-2001 tanggal 21 Juli 2001 yang mengemukakan bahwa minimal berjumlah 3 orang, mempunyai independensi dan kompetensi dalam bidang keuangan dan akutansi, maka dapat disimpulkan bahwa jumlah dari anggota komite audit berpengaruh terhadap proses pengambilan keputusan. Kekuatan komite audit dalam pengambilan keputusan akan lemah apabila tidak didukung oleh jumlah anggota dari komite audit itu sendiri. Sehingga besar kecilnya jumlah anggota komite audit sangan berpengaruh terhadap keputusan-keputusan yang diambil oleh komite audit dalam pengawasan pembuatan laporan keuangan oleh manajer.

1.3 Penelitian Terdahulu

Beberapa penelitian terdahulu mengenai pengaruh ukuran perusahaan dan komite audit terhadap manajemen laba telah banyak dilakukan. Beberapa penelitian tersebut menghasilkan rumusan yang menyatakan beberapa keterkaitan antara ukuran perusahaan dan komite audit terhadap manajemen laba.

Beberapa penelitian yang telah dilakukan antaralain oleh Kristiani dkk, (2014) dalam penelitian pengaruh mekanisme corporate governance dan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2009-2013. Hasil dari penelitian ini menunjukan bahwa komite audit berpengaruh tidak signifikan terhadap manajemen laba, dan ukuran perusahaan berpengaruh tidak signifikan terhadap manajemen laba.

Penelitian yang lain dilakukan juga oleh Jao dan Pagalung (2014) dalam penelitian yang berjudul pengaruh corporate governance, ukuran perusahaan dan leverage terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di

BEI periode 2006-2009. Hasil dari penelitian ini menyatakan bahwa komite audit berpengaruh signifikan negatif terhadap manajemen laba dan ukuran perusahaan berpengaruh signifikan negatif terhadap manajemen laba.

Berikut beberapa ringkasan penelitian sebelumnya yang berhubungan dengan ukuran perusahaan, komite audit, serta manajemen laba.

Table 1.2

Audit

Sumber : Olah Data Peneliti, 2016

1.4 Kerangka Pemikiran

Sugiyono (2010:52) mengemukakan bahwa kerangka berfikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai hal penting. Dapat disimpulkan bahwa kerangka berpikir adalah sebuah pemahaman yang melandasi pemahaman-pemahaman yang lainnya, sebuah pemahaman yang paling mendasar dan menjadi pondasi bagi setiap pemikiran atau suatu bentuk prosesdari keseluruhan dari penelitian yang akan dilakukan.

lemah. Perusahaan yang sudah go public sebenarnya harus berusaha mempertahankan ekspektasi dari pihak luar dengan benar-benar menjaga kualitas perusahaan salah satunya dengan hasil laporan keuangaan yang bisa dipercaya.

Menurut Sudarmadji dan Sularto (2007) ukuran perusahaan merupakan nilai yang menunjukan besar kecilnya perusahaan. Terdapat berbagai proksi yang digunakan untuk mewakili ukuran perusahaan, yaitu jumlah karyawan, total aset, jumlah penjualan, dan kapitalisasi pasar. Semakin besar aset maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula perusahaan tersebut dikenal dalam masyarakat.

Veronika dan Utama (2005) menyatakan bahwa ukuran perusahaan adalah variabel yang berpengaruh signifikan terhadap besaran manajemen laba. Semakin besar ukuran perusahaan, maka semakin kecil tindakan manajemen laba. Dengan ini disimpulkan bahwa manajer yang memimpin perusahaan besar memiliki kesempatan yang lebih kecil dalam memanipulasi laba dibandingkan dengan manajer perusahaan kecil.

Untuk menghasilkan laporan keuangan yang bisa dipercaya oleh pihak-pihak yang menggunakan laporan keuangan maka sangat diperlukan pengawasan dalam pengelolaan laporan keuangan. Maka dibentuknya komite audit dalam perusahaan yang bertugas sebagai pengawas pengelolaan laporan keuangan yang dibuat oleh manajer tersebut. Dalam penelitian ini menggunakan indikator jumlah anggota untuk variabel komite audit.

Variabel X1

Berdasarkan uraian serta penjelasan mengenai latar belakang dan tinjauan pustaka pada penelitian ini, maka sebagai kerangka pemikiran dari penelitian ini dapat digambarkan sebagai berikut:

Sumber : Olah Data Peneliti, 2016

1.5 Rumusan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, yang masih akan diuji kebenarannya lebih lanjut melalui analisa data yang relevan dengan masalah yang terjadi.

Berdasarkan rumusan masalah dan uraian teoritis, maka penulis dapat merumuskan hipotesis sementara sebagai berikut:

H1: Ukuran perusahaan berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

H2: Frekuensi rapat komite audit berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

H3: Jumlah anggota komite audit berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.