BERD

AN

DASARKAN

Dia

A

PR

UN

NALISIS K

PT FREEP

N LAPORA

ajukan dalam

Program

Fak

Universi

Apriana Lin

NIM

ROGRAM

FAKUL

NIVERSITA

YO

KINERJA K

PORT IND

AN KEUAN

SKRIPSI

m Rangka M

m Studi Mana

kultas Ekono

itas Sanata D

Oleh :

ce Margaret

M : 0622141

STUDI MA

LTAS EKON

AS SANATA

GYAKART

2011

KEUANGAN

ONESIA

NGAN TAH

Menulis Skrip

ajemen

mi

Dharma

tha Weyasu

23

ANAJEMEN

NOMI

A DHARMA

TA

N

UN 2003 – 2

psi

N

A

2010

BERD

AN

DASARKAN

Dia

A

PR

UN

NALISIS K

PT FREEP

N LAPORA

ajukan dalam

Program

Fak

Universi

Apriana Lin

NIM

ROGRAM

FAKUL

NIVERSITA

YO

KINERJA K

PORT IND

AN KEUAN

SKRIPSI

m Rangka M

m Studi Mana

kultas Ekono

itas Sanata D

Oleh :

ce Margaret

M : 0622141

STUDI MA

LTAS EKON

AS SANATA

GYAKART

2011

KEUANGAN

ONESIA

NGAN TAH

Menulis Skrip

ajemen

mi

Dharma

tha Weyasu

23

ANAJEMEN

NOMI

A DHARMA

TA

N

UN 2003 – 2

psi

N

A

2010

MOTTO DAN PERSEMBAHAN

Motto

Karena Tuhan berjanji bagi semua umatNya, Dia tidak pernah merancangkan

kecelakaan yang kita lihat seperti kecelakaan. Melainkan rancangan damai

sejahtera yang membawa kita kepada hari depan yang penuh harapan. (Yeremia

29:11)

Apa saja yang kita minta dalam doa dengan penuh kepercayaan kita akan

menerimanya (Matius 21:22)

Skripsi ini ku persembahkan kepada :

1.

Tuhan Yesus Kristus yang telah menyertai dan melindungiku selama ini.

2.

Papa dan Mama ku tercinta yang telah memberi dan mencurahkan segala

perhatinnya pada ku dalam bentuk moril maupun materi, dan kasih sayang, doa

serta kepercayaan demi keberhasilanku.

3.

Ke lima malaikat kecil ku (Mei, Tina, Arman, Tom & Ori) yang selalu buat aku

tersenyum dan semangat.

4.

My grandpha (Tekum), thanks for everything.

5.

My Lovely boyfriend (Alberto Numberi) thanks for loving me.

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN MANAJEMEN – PROGRAM STUDI MANAJEMEN

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertandatangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

ANALISIS KINERJA KEUANGAN

PT FREEPORT INDONESIA

BERDASARKAN LAPORAN KEUANGAN TAHUN 2003-2010

Dan diajukan untuk diuji tanggal 25 November 2011 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi

ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil

dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol

yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang

saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian

atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan

orang lain tanpa memberikan pengakuan (disebutkan dalam referensi) pada

penulis aslinya.

Bila dikemudian hari terbukti bahwa saya ternyata melakukan tindakan tersebut

maka saya bersedia menerima sanksi yaitu skripsi ini digugurkan dan gelar

akademik yang saya peroleh (S.E.) dibatalkan serta diproses sesuai aturan

perundang-undangan yang berlaku (UU No.20 Tahun 2003,pasal 25 dan pasal 70)

Yogyakarta, 25 November 2011

Yang membuat pernyataan,

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama

: Apriana Lince Margaretha Weyasu

Nomor Induk Mahasiswa

: 062214123

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS KINERJA KEUANGAN

PT FREEPORT INDONESIA

BERDASARKAN LAPORAN KEUANGAN TAHUN 2003-2010

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan,

mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan

data, mendistribusikannya secara terbatas, dan mempublikasikannya di internet

atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya

maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya

sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 25 November 2011

Yang menyatakan

Apriana Lince Margaretha Weyasu

ABSTRAK

ANALISIS KINERJA KEUANGAN

PT FREEPORT INDONESIA

BERDASARKAN LAPORAN KEUANGAN TAHUN 2003-2010

Apriana Lince Margaretha Weyasu

Universitas Sanata Dharma

Yogyakarta, 2011

Kinerja keuangan perusahaan dapat diketahui dari laporan keuangan

perusahaan yang dipublikasikan kepada masyarakat. Kinerja keuangan perusahaan

tersebut dapat dijadikan sebagai dasar bagi investor untuk menanamkan

modalnya, dan bagi perusahaan dapat digunakan untuk peramalan kinerja

perusahaan di masa yang akan datang.

Tujuan dari penelitian ini adalah untuk mengetahui tingkat likuiditas,

solvabilitas, dan profitabilitas PT. Freeport Indonesia dan hubungannya dengan

kenaikan harga saham pada perusahaan tersebut. Data yang digunakan bersumber

dari laporan keuangan PT. Freeport Indonesia tahun 2003 – 2010 dan harga saham

per-tahun awal 2004 – 2011. Teknik analisis yang digunakan dalam penelitian ini

adalah analisis deskriptif dan korelasi Pearson.

Hasil penelitian menunjukkan bahwa PT. Freeport Indonesia mempunyai

likuiditas yang baik, namun solvabilitasnya menunjukkan kinerja yang kurang

baik dan profitabilitas yang cenderung fluktuatif. Likuditas yang diukur dengan

menggunakan rasio lancar (r = 0,834; sig = 0,010) dan rasio cepat (r = 0,711; sig =

0,048), serta profitabilitas yang diukur dengan menggunakan

Net Profit Margin

(r = 0,728; sig = 0,041) dan

Return on Asset

(ROA) (r = 0,713; sig = 0,047),

keduanya mempunyai hubungan yang positif signifikan dengan kenaikan harga

saham PT. Freeport Indonesia. Sedangkan solvabilitas yang diukur dengan

menggunakan rasio hutang terhadap total aset (r = 0,453; sig = 0,259) dan rasio

time interest

(r = 0,026; sig = 0,951), tidak mempunyai hubungan yang signifikan

dengan kenaikan harga saham PT. Freeport Indonesia.

ABSTRACT

FINANCIAL PERFORMANCE ANALYSIS

OF INDONESIA FREEPORT CORPORATION

BASED ON FINANCIAL STATEMENT 2003 – 2010

Apriana Lince Margaretha Weyasu

Sanata Dharma University

Yogyakarta, 2011

Company’s financial performance can be known from the published

financial statements to the public. It could serve as the basis information for

investors to invest their capital. Moreover, it can be used by the company to

forcast the financial performance of the company in the future.

The purpose of this research were to determine the level of liquidity,

solvency, and profitability, and its relation to the stock prices increases of

Indonesia Freeport Corporation. The data were from financial statement of

Indonesia Freeport Corporation 2003 – 2010 and annual stock price time of

period from the beginning of 2004 to 2011. Descriptive analysis and Pearson

correlation were used as an analytical techniques in this research.

The result shows that Indonesia Freeport Corporation has a good

liquidity, but solvency showed poor performance, and profitability tend to

fluctuate. Liquidity is measured by current ratio( r = 0.834; sig = 0.010) and

quick ratio (r = 0.711; sig = 0.048), and profitability is measured by Net Profit

Margin

(r

= 0.728; sig = 0.041)

and

Return

on assets (ROA)

(r = 0.713; sig = 0.047). Both of them has a positive relationship with stock price

increases. Solvency is measured by debt to assets ratio (r = 0.453; sig =

0.259) and time interest ratio (r = 0.026; sig = 0.951). It has no significant

relationship to stock price increases of Indonesia Freeport Corporation.

Keywords: performance financial, liquidity, solvency, profitability, stock price

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus atas karunia dan rahmatnya,

sehingga penulis dapat menyelesaikan skripsi yangberjudul

”Analisis Kinerja

Keuangan PT Freeport Indonesia Berdasarkan Laporan Keuangan Tahun

2003 – 2010”.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai dengan baik berkat bantuan berbagai pihak.

Untuk itu penulis ingin mengucapkan terima kasih kepada :

1.

Bapak Drs. YP. Supardiyono, M.Si., Ak., QIA., Selaku Dekan Fakultas

Ekonomi Universitas Sanata Dharma Yogyakarta.

2.

Bapak V. Mardi Widyadmono, SE., M.B.A. Selaku Kepala Program Studi

Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3.

Ibu Ike Janita Dewi, SE., M.B.A., Ph.D. Selaku Dosen Pembimbing I yang

telah banyak memberikan bimbingan dan pengarahan kepada penulis

dalam menyusun skripsi ini.

4.

Bapak Drs. P. Rubiyatno, MM. Selaku Dosen Pembimbing II yang telah

banyak mememberikan bimbingan dan pengarahankepada penulis dalam

menyusun skripsi ini.

5.

Bapak Hari Wijaya. Selaku

Manager Finance and Accounting Department

PT Freeport Indonesia yang telah memberi ijin sehingga penulis dapat

melakukan penelitian dan pengambilan data untuk menunjang penulisan

skripsi ini.

6.

Bapak dan Ibu dosen Universitas Sanata Dharma khususnya Fakultas

Ekonomi Jurusan Manajemen yang telah memberikan bekal ilmu kepada

penulis selama kuliah.

7.

Papa, Mama, adik-adik ku (Mei,Tina,Arman,Tom & Ori) dan kakak-kakak

ku (Che-che dan Dahnia) terimakasih atas kebersamaan, kasih sayang, doa

dan dukungan selama ini.

8.

Untuk semua keluarga yang tidak bias ku sebutkan satu per satu, terima

kasih untuk semua dukungan, pesan, dan doa serta motivasi yang telah

diberikan.

9.

Sahabat-sahabat terbaik ku (Sintha, Dhini, Henny, Wiwik) dan gang Mie

Ayam (Dewi, Chi-chi, Toro, Oky, Dwi, Rama, Jono, dll) terimakasih

untuk kebersamaan dan dukungan kalian selama ini.

10.

Teman-teman manajemen angkatan 2006 yang telah memberikan

semangat dan bantuan kepada penulis selama ini. Dan semua pihak yang

tidak dapat disebutkan satu per satu yang telah membantu penulisan.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan karena

keterbatasan dan pengalaman yang dimiliki penulis. Oleh karena itu, penulis

mengharapkan kritik dan saran yang membangun dari para pembaca guna

menyempurnakan skripsi ini. Semoga skripsi ini bermanfaat dan dapat

menjadi bahan masukan bagi rekan-rekan dalam menyusun skripsi.

Yogyakarta, 25 November 2011

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A.

Latar Belakang ... 1

B.

Rumusan Masalah ... 2

C.

Batasan Masalah ... 3

D.

Tujuan Penelitian ... 3

E.

Manfaat Penelitian ... 4

F.

Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 6

A.

Laporan Keuangan ... 6

1.

Tujuan Laporan Keuangan ... 6

2.

KarakteristikKualitatif Laporan Keuangan ... 7

3.

Pemakai Laporan Keuangan ... 9

4.

Jenis Laporan Keuangan ... 12

5.

Sifat dan Keterbatasan Laporan Keuangan ... 18

C.

Analisis Rasio ... 22

1.

Rasio Likuiditas ... 24

2.

Rasio Aktivitas ... 25

3.

Rasio Solvabilitas ... 27

4.

Rasio profitabilitas ... 28

D.

Hipotesis ... 29

BAB III METODE PENELITIAN ... 33

A.

JenisPenelitian ... 33

B.

WaktudanLokasi Penelitian ... 33

C.

Jenis dan Sumber Data ... 33

D.

Metode Pengumpulan Data ... 34

E.

Teknik Pengumpulan Data ... 34

F.

Teknik Analisis Data ... 38

BAB IV GAMBARAN UMUM SUBJEK PENELITIAN ... 40

A.

Sejarah Perusahaan ... 40

B.

Struktur Organisasi ... 50

BAB V ANALISIS DATA DAN PEMBAHASAN ... 53

A.

Analisis Kinerja Keuangan PT. Freeport Indonesia ... 53

1.

Rasio Likuiditas ... 53

2.

Rasio Solvabilitas ... 57

3.

Rasio Profitabilitas ... 61

B.

Uji Hipotesis ... 65

C.

Pembahasan ... 71

BAB VI KESIMPULAN,SARAN DAN KETERBATASAN ... 79

A.

Kesimpulan ... 79

B.

Saran ... 81

C.

Keterbatasan ... 82

DAFTAR PUSTAKA ... 84

LAMPIRAN 1 ... 85

DAFTAR TABEL

Halaman

Tabel 5.1 Rasio Lancar ... 53

Tabel 5.2 Rasio Cepat ... 56

Tabel 5.3 Rasio Total Hutang Terhadap Total Aset ... 57

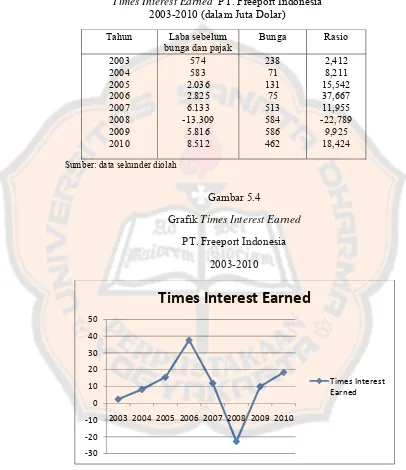

Tabel 5.4 Rasio

Times Interest Earned

... 60

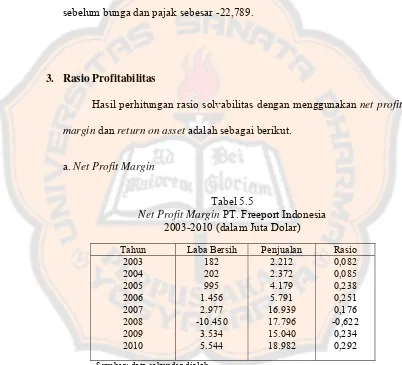

Tabel 5.5 Rasio

Net Profit Margin

... 61

DAFTAR GAMBAR

Halaman

Gambar 5.1 Grafik Rasio Lancar ... 54

Gambar 5.2 Grafik Rasio Cepat ... 56

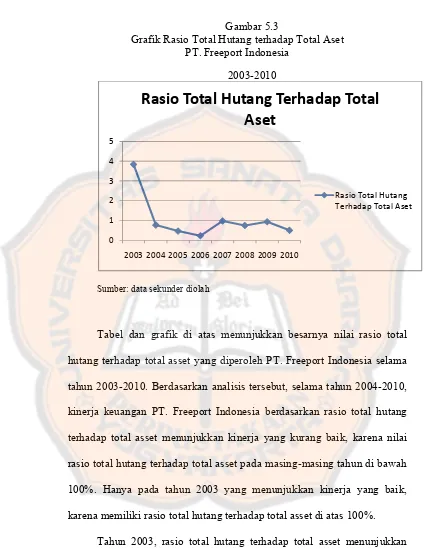

Gambar 5.3 Grafik Rasio Total Hutang Terhadap Total Aset ... 58

Gambar 5.4 Grafik Rasio

Times Interest Earned

... 60

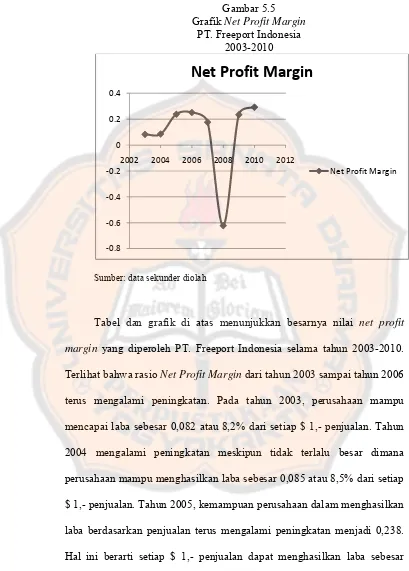

Gambar 5.5 Grafik Rasio

Net Profit Margin

... 62

DAFTAR LAMPIRAN

Halaman

Lampiran 1.1 Data Penelitian Harga Saham ... 86

Lampiran 1.2 Hubungan Rasio dengan Kenaikan Harga Saham ... 87

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah

Laporan keuangan telah banyak dikemukakan oleh para penulis dan

praktisi bisnis, diantaranya oleh Prastowo dan Juliaty (2008) atau Hanafi dan

Halim (2009). Laporan keuangan menurut Prastowo dan Juliaty (2008), adalah

dokumen-dokumen yang melaporkan bisnis individu atau organisasi dalam

bentuk satuan moneter atau dokumen bisnis yang melaporkan suatu informasi

kenyataan keuangan kepada masyarakat atau organisasi-organisasi di luar

bisnis tersebut. Laporan keuangan merupakan hal yang sangat penting

mengingat banyak pihak-pihak yang membutuhkan untuk digunakan dalam

pengambilan keputusan. Meskipun hanya mencerminkan tentang apa yang

terjadi di masa lalu, namun pertanyaan yang penting adalah kemana dan

bagaimana perusahaan akan menuju di masa mendatang. Tujuan akhirnya

adalah untuk mencapai profitabilitas yang maksimal, yang dapat diketahui

melalui laporan keuangan perusahaan.

Perusahaan merupakan suatu alat yang dipergunakan seseorang atau

kelompok tertentu untuk mendapatkan keuntungan semaksimal mungkin.

Terkait dengan tujuannya tersebut, maka diperlukan perencanaan laba yang

akurat dan realistis yang sesuai dengan kondisi perusahaan. Karena dengan

perencanaan laba tersebut kita dapat memprediksi kinerja keuangan dilihat dari

sudut pandang besarnya laba yang akan dihasilkan. Dengan mengetahui

2

prediksi kinerja, diharapkan dapat menjadi bahan masukan untuk pengambilan

keputusan oleh pimpinan.

Dalam sebuah perusahaan sebesar PT. Freeport Indonesia kinerja

keuangan yang baik dapat memberikan gambaran yang baik dan jelas tentang

keberhasilan suatu perusahaan. Dalam upaya untuk mengetahui kinerja

keuangan perusahaan dengan tepat, banyak sekali teknik pengukuran kinerja

yang telah dibuat dan dipakai oleh kalangan pemilik modal maupun para

manajer perusahaan. Salah satu cara untuk mengetahui kinerja perusahaan

adalah dengan melakukan analisis terhadap kondisi keuangan perusahaan yang

tercermin dalam rasio-rasio keuangan perusahaan seperti likuiditas,

solvabilitas, dan profitabilitas. Rasio-rasio keuangan tersebut juga dapat di

gunakan untuk melihat tingkat kenaikan harga saham yang terjadi pada PT.

Freeport Indonesia .

Dari uraian diatas, maka penulis tertarik untuk mengadakan penelitian

dengan mengambil judul “ Analisis Kinerja Keuangan PT. Freeport Indonesia

Berdasarkan Laporan Keuangan Tahun 2003 - 2010”

B.

Rumusan Masalah

Berdasarkan latar belakang diatas, penulis dapat merumuskan

permasalahan sebagai berikut :

1.

Bagaimana tingkat likuiditas, solvabilitas, dan profitabilitas pada PT.

Freeport Indonesia dari tahun 2003 – 2010 ?

3

2.

Apakah kinerja keuangan (likuiditas, solvabilitas, dan profitabilitas)

berhubungan positif dengan kenaikan harga saham pada PT. Freeport

Indonesia ?

C.

Pembatasan Masalah

Dalam penelitian ini penulis memberikan batasan-batasan terhadap

permasalahan yang dikemukakan yaitu analisis kinerja keuangan. Analisis

kinerja keuangan mempunyai beberapa tolak ukur yaitu rasio. Pada dasarnya

analisis rasio dikelompokkan dalam empat macam kategori yaitu, rasio

likuiditas, rasio aktivitas, rasio solvabilitas, dan rasio profitabilitas. Tetapi,

dalam penelitian ini penulis hanya menggunakan tiga macam rasio yaitu, rasio

likuiditas, rasio solvabilitas, dan rasio profitabilitas

D.

Tujuan Penelitian

Dari rumusan masalah diatas, tujuan dari penelitian yang hendak di capai

oleh penulis adalah :

1.

Untuk mengetahui bagaimana tingkat likuiditas, solvabilitas, dan

profitabilitas pada PT. Freeport Indonesia pada tahun 2003 – 2010.

2.

Untuk mengetahui apakah kinerja keuangan (likuiditas, solvabilitas, dan

profitabilitas) berhubungan positif dengan kenaikan harga saham pada PT.

Freeport Indonesia.

4

E.

Manfaat Penelitian

1.

Bagi Perusahaan

Diharapkan menjadi masukan pada perusahaan dalam mengambil

keputusan sehubungan dengan penggunaan analisis keuangan.

2.

Bagi Pihak Lain

Sebagai informasi yang dapat dipergunakan untuk menjadi bahan

penelitian bagi peneliti yang berniat pada bidang yang serupa.

F.

Sistematika Penulisan

BAB I PENDAHULUAN

Pendahuluan berisi latar belakang masalah, rumusan masalah, pembatasan

masalah, tujuan penelitian, dan manfaat penelitian.

BAB II TINJAUAN PUSTAKA

Tinjauan pustaka berisi laporan keuangan terdiri dari tujuan laporan keuangan,

karakteristik kualitatif laporan keuangan, pemakai laporan keuangan, jenis

laporan keuangan, dan sifat dan keterbatasan laporan keuangan. Analisis

kinerja keuangan. Analisis rasio terdiri dari rasio likuiditas, rasio aktivitas,

rasio solvabilitas, dan rasio profitabilitas. Dan yg terakhir hipotesis.

BAB III METODE PENELITIAN

Metode penelitian berisi jenis penelitian, waktu dan lokasi penelitian, jenis

dan sumber data, metode pengumpulan data, teknik pengumpulan data, dan

teknik analisis data

.

5

BAB IV GAMBARAN UMUM SUBJEK PENELITIAN

Gambaran umum subjek penelitian berisi tentang sejarah PT Freeport

Indonesia dan struktur organisasi yang ada di PT Freeport Indonesia.

BAB V ANALISIS DATA DAN PEMBAHASAN

Analisis data dan pembahasan berisi tentang analisis kinerja keuangan PT

Freeport Indonesia yang terdiri dari rasio likuiditas, rasio solvabilitas, dan

rasio profitabilitas. Uji hipotesis dan pembahasannya.

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN

Kesimpulan, saran, dan keterbatasan berisi tentang kesimpulan dari penelitian

ini, saran yang dapat di berikan kepada perusahaan maupun peneliti yang akan

datang, dan keterbatasan pada penelitian ini.

BAB II

TINJAUAN PUSTAKA

A.

Laporan Keuangan

Pengertian laporan keuangan menurut SAK (2002:4) adalah :

“ Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang

lengkap, biasanya meliputi neraca, laporan laba-rugi, laporan posisi keuangan

(yang dapat disajikan dalam beberapa cara seperti misalnya : laporan arus kas

atau laporan arus dana), catatan, laporan lain serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan. Disamping itu juga

termasuk skedul dan informasi tambahan yang berkaitan dengan laporan

tersebut”.

Dari penjelasan dapat di tarik kesimpulan bahwa laporan keuangan

merupakan alat untuk menginformasikan kondisi keuangan pada periode

tertentu, yang terdiri dari neraca, laporan laba-rugi, laporan ekuitas, laporan

perubahan posisi keuangan serta catatan atas laporan keuangan.

1.

Tujuan Laporan Keuangan

Adapun tujuan laporan keuangan menurut SAK (2002:4) adalah :

“Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi”.

Informasi mengenai posisi keuangan, kinerja dan perubahan posisi

keuangan sangat diperlukan untuk dapat melakukan evaluasi atas

kemampuan perusahaan dalam menghasilkan kas (dan setara kas), dan

waktu serta kepastian dari hasil tersebut. Posisi keuangan perusahaan

7

dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan,

likuiditas, solvabilitas, serta kemampuan beradaptasi dengan perubahan

lingkungan.

Infomasi kinerja perusahaan, terutama profitabilitas diperlukan

untuk menilai perubahan potensial sumber daya ekonomi yang mungkin

dikendalikan di masa depan, sehingga dapat memprediksikan kapasitas

perusahaan dalam menghasilkan kas (dan setara kas) serta untuk

merumuskan efektivitas dalam memanfaatkan tambahan sumber daya.

Informasi perubahan posisi keuangan perusahaan bermanfaat untuk

menilai aktivitas investasi, pendanaan dan operasi perusahaan selama

periode pelaporan. Selain berguna untuk menilai kemampuan perusahaan

dalam menghasilkan kas (dan setara kas), informasi ini juga berguna untuk

menilai kebutuhan perusahaan dalam memanfaatkan arus kas tersebut.

Selain untuk tujuan-tujuan tersebut, laporan keuangan juga

menunjukan apa yang telah dilakukan oleh manajemen atau

menggambarkan pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya.

2.

Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan merupakan ciri kas yang

membuat informasi dalam laporan keuangan tersebut berguna bagi para

pemakai dalam pengambilan keputusan ekonomi. Karakteristik kualitatif

laporan keuangan menurut SAK (2002:7), yaitu :

8

a.

Dapat dipahami

Kualitas penting informasi yang di tampung dalam laporan keuangan

adalah kemudaannya untuk segera dapat dipahami oleh pemakai.

Dalam hal ini, pemakai diasumsikan memiliki pengetahuan yang

memadai tentang aktivitas ekonomi dan bisnis, manajemen serta

kemauan untuk mempelajari informasi dengan ketentuan yang wajar.

Namun demikian, sulitnya memahami informasi yang komplek jangan

di jadikan alasan untuk tidak memasukan informasi tersebut dalam

laporan keuangan.

b.

Relevan

Agar bermanfaat, informasi relevan untuk memenuhi kebutuhan para

pemakai dalam proses pengambilan keputusan. Informasi memiliki

kualitas relevan apabila informasi tersebut mempengaruhi keputusan

ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa

masa lalu, masa kini atau masa depan, menegaskan atau mengkoreksi,

hasil evaluasi mereka di masa lalu. Relevansi informasi di pengaruhi

oleh hakekat dan materialitasnya. Informasi di pandang materi apabila

kelalaian untuk mencantumkan atau kesalahan dalam mencatat

informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai

yang di ambil atas dasar laporan keuangan.

c.

Keandalan

Agar bermanfaat, informasi juga harus andal

(reliable).

Informasi

memiliki kualitas andal jika bebas dari pengertian menyesatkan,

9

kesalahan material, dan dapat diandalkan pemakainya sebagai

penyajian yang tulus atau jujur

(faithfull representatif)

dari yang

seharusnya di sajikan atau yang secara wajar diharapkan disajikan.

d.

Dapat dibandingkan

Para pemakai laporan keuangan harus dapat memperbandingkan

laporan keuangan perusahaan antar periode untuk mengidentifikasikan

kecenderungan posisi keuangan dan kinerja perusahaan. Selain itu juga

pemakai harus dapat memperbandingkan laporan keuangan antar

perusahaan untuk mengevaluasi posisi keuangan, kinerja serta

perubahan posisi keuangan secara relatif.

3.

Pemakai Laporan Keuangan

Pemakai laporan keuangan meliputi para invesor dan calon

investor, kreditor (pemberi pinjaman), pemasok, kreditur usaha lainnya,

pelanggan, pemerintah, dan lembaga lainnya, karyawan dan masyarakat,

shareholder’s

(para pemegang saham).

Para pemakai laporan keuangan ini menggunakan laporan

keuangan untuk memenuhi beberapa informasi yang berbeda. Berdasarkan

SAK (2002:2), para pemakai laporan keuangan adalah :

a.

Investor

Para investor berkepentingan terhadap resiko yang melekat dan hasil

pengembangan dari investasi yang dilakukannya. Investor ini

membutuhkan informasi untuk bantu menentukan apakah harus

membeli, menahan atau menjual investasi tersebut. Selain itu, mereka

10

juga tertarik pada informasi yang memungkinkan melakukan penilaian

terhadap kemampuan perusahaan dalam membayar deviden.

b.

Kreditur (pemberi pinjaman)

Para kreditur tertarik dengan informasi keuangan yang memungkinkan

mereka untk memutuskan apakah pinjaman serta bungannya dapat

dbayar pada saat jatuh tempo.

c.

Pemasok dan kreditur usaha lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang

terhutang akan di bayar sebelum jatuh tempo. Kreditur usaha

berkepentingan pada perusahaan dalam tenggang waktu yang lebih

pendek dibanding kreditur.

d.

Shareholder’s

(para pemegang saham)

Para pemegang saham berkepentingan dengan informasi mengenai

kemajuan perusahaan, pembagian keuntungan yang diperoleh, dan

penambahan modal untuk

bussines plan

berikutnya.

e.

Pelanggan

Para pelanggan berkepentingan dengan memenuhi kebutuhan mereka

mengenai kelangsungan hidup perusahaan, terutama kalau mereka

terlibat dalam perjanjian jangka panjang dengan atau bergantung pada

perusahaan.

11

f.

Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasaan

berkepentingan dengan alokasi sumber daya dan oleh karenanya

berkepentingan dengan aktivitas perusahaan. Selain itu, mereka juga

membutuhkan informasi untuk mengatur aktivitas perusahaan,

menetapkan kebijakan pajak dan sebagai dasar untuk menyususn

statistik pendapatan nasional dan statistik lainnya.

g.

Karyawan

Karyawan dan kelompok-kelompok yang mewakilinya tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka

juga tertarik pada informasi yang memungkinkan mereka melakukan

penilaian atas kemampuan perusahaan memberikan balas jasa, manfaat

pensiun dan kesempatan kerja.

h.

Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara,

seperti pemberian kontribusi pada perekonomian nasional termasuk

jumlah orang yang diperkerjakan dan perlindungan kepada para

penanam modal domistik. Laporan keuangan dapat membantu

masyarakat dalam menyediakan informasi kecenderungan dan

perkembangan terakhir kemakmuran perusahaan serta rangkaian

aktivitasnya.

Informasi yang di sajikan dalam laporan keuangan bersifat

umum, sehingga tidak sepenuhnya dapat memenuhi kebutuhan

12

informasi setiap pemakai. Berhubung investor merupakan menanam

modal beresiko, maka ketentuan laporan keuangan yang memenuhi

kebutuhan mereka, juga akan memenuhi sebagian besar kebutuhan

pemakai lain.

4.

Jenis Laporan Keuangan

Laporan keuangan yang lengkap biasanya akan meliputi neraca,

laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, catatan

laporan lain serta materi penjelasan yang merupakan bagian integral dari

laporan keuangan termasuk juga skedul dan informasi tambahan yang

berkaitan dengan laporan keuangan termasuk juga skedul informasi

tambahan yang berkaitan dengan laporan keuangan. Laporan keuangan

terdiri dari :

a.

Neraca

Neraca digunakan untuk menggambarkan posisi keuangan perusahaan

pada suatu waktu tertentu. Untuk dapat menggambarkan posisi

keuangan perusahaan pada saat tertentu, neraca mempunyai tiga unsur

laporan keuangan yaitu :

1.

Aktiva

Aktiva merupakan sumber daya yang di kuasai perusahaan dalam

di subklasifikasikan lebih jauh menjadi lima sub-klasifikasi aktiva,

yaitu :

13

a.

Aktiva Lancar

Aktiva lancar yaitu aktiva yang manfaat ekonominya

diharapkan akan diperoleh dalam waktu satu tahun atau kurang

(atau siklus operasi normal), misalnya kas, surat berharga,

persediaan, piutang, dan persekot biaya.

b.

Investasi Jangka Panjang

Investasi jangka panjang yaitu penanaman modal yang

biasanya dilakukan dengan tujuan untuk memperoleh

penghasilan tetap atau untuk menguasai perusahaan lain dan

jangka waktu lebih dari satu tahun, misalnya investasi saham,

investasi obligasi.

c.

Aktiva Tetap

Aktiva tetap yaitu aktiva yang memiliki substansi (wujud) fisik,

digunakan dalam operasi normal perusahaan (tidak

dimaksudkan untuk dijual) dan memberikan manfaat ekonomi

lebih dari satu tahun. Termasuk dalam sub-klasifikasi aktiva ini

antara lain tanah, gedung, dan mesin serta peralatan.

d.

Aktiva Tidak Berwujud

Aktiva tidak berwujud yaitu aktiva yang tidak mempunyai

substansi fisik dan biasanya berupa hak atau hak istimewa yang

memberikan manfaat ekonomi bagi prusahaan untuk jangka

waktu yang lebih dari satu tahun. Termasuk dalam

14

klasifikasi aktiva ini misalnya

patent, goodwill, royalty,

copyright, trade name, franchise

dan

license

.

e.

Aktiva Lain-lain

Aktiva lain-lain yaitu aktiva yang tidak dapat dimasukkan ke

dalam salah satu dari empat sub-klasifikasi aktiva tersebut,

misalnya beban ditangguhkan, piutang kepada direksi,

deposito, pinjaman karyawan.

2.

Kewajiban (hutang)

Kewajiban yang merupakan utang perusahaan masa kini dapat

disub-klasifikasikan lebih lanjut menjadi tiga sub-klasifikasi, yaitu:

a.

Kewajiban Lancar

Kewajiban lancar yaitu kewajiban yang penyelesaiannya

diharapkan akan mengakibatkan arus keluar dari sumber daya

perusahaan (yang memiliki manfaat ekonomi) dalam jangka

waktu satu tahun atau kurang. Termasuk dalam kategori

kewajiban ini misalnya utang dagang, utang wesel, utang gaji

dan upah, utang pajak, dan utang biaya atau beban lainnya yang

belum dibayar.

b.

Kewajiban Jangka Panjang

Kewajiban jangka panjang yaitu kewajiban yang

penyelesaiannya diharapkan akan mengakibatkan arus keluar

dari sumber daya perusahaan (yang mewakili manfaat

ekonomi) dalam jangka waktu lebih dari satu tahun. Termasuk

15

dalam kategori kewajiban ini misalnya utang obligasi, utang

hipotik dan utang bank atau kredit investasi.

c.

Kewajiban lain-lain

Kewajiban lain-lain yaitu kewajiban yang tidak dapat

dikategorikan kedalam salah satu sub-klasifikasi tersebut,

misalnya utang kepada para pemegang saham.

3.

Ekuitas (modal)

Ekuitas yaitu merupakan bagian hak pemilik dalam perusahaan

yang merupakan selisih antara aktiva dan kewajiban yang ada.

Unsur ekuitas ini dapat disubklasifikasi lebih jauh menjadi dua,

yaitu :

a.

Ekuitas yang berasal dari setoran para pemilik

Misalnya modal saham (termasuk agio saham bila ada)

b.

Ekuitas yang berasal dari operasi

Yaitu laba yang tidak dibagikan kepada para pemilik, misalnya

dalam bentuk deviden (ditahan).

b.

Laporan Laba Rugi

Menurut Prastowo dan Juliaty (2002:20), untuk dapat menggambarkan

informasi mengenai potensi perusahaan dalam menghasilkan laba

selama periode tertentu (kinerja), laporan laba rugi mempunyai dua

unsur, yaitu :

16

1.

Penghasilan

(income)

Yang diartikan kenaikan manfaat ekonomi dalam bentuk

pemasukan atau peningkatan aktiva atau penurunan kewajiban

(yang menyebabkan kenaikan ekuitas selain yang berasal dari

kontribusi pemilik) perusahaan selama periode tertentu dapat di

klasifikasikan sebagai berikut :

a.

Pendapatan

(revenues)

Yaitu penghasilan yang timbul dalam pelaksanaan aktivitas

yang biasa dan yang dikenal dengan sebutan berbeda, seperti

misalnya penjualan barang dagang, penghasilan jasa

(fees),

pendapatan bunga, pendapatan dividen, royalties dan sewa.

b.

Keuntungan

Yaitu pos lain yang memenuhi definisi penghasilan dan

mungkin timbul atau tidak timbul dalam pelaksanaan aktivitas

perusahaan yang rutin misalnya pos yang timbul dalam

pengalihan aktiva lancar, revaluasi sekuritas, kenaikan jumlah

aktiva jangka panjang.

2.

Beban

(expense)

Yang diartikan sebagai penurunan manfaat ekonomi dalam bentuk

arus keluar, penurunan aktiva, atau kewajiban (yang menyebabkan

penurunan ekonomis yang tidak menyangkut pembagian kepada

pemilik) perusahaan dalam periode tertentu dapat

disub-klasifikasikan sebagai berikut :

17

a.

Beban

Yang timbul dalam pelaksanaan aktivitas perusahaan yang

biasa (yang biasanya berbentuk arus keluar atau berkurangnya

aktiva seperti kas persediaan, aktiva tetap), yang meliputi

misalnya harga pokok penjualan, gaji dan upah, penyusutan.

b.

Kerugian

Yang mencerminkan pos lain yang memenuhi definisi beban

yang timbul atau tidak timbul dari aktivitas perusahaan yang

jarang terjadi, misalnya rugi karena bencana kebakaran, banjir

atau pelepasan aktiva tidak lancar.

Selisih antara total penghasilan dan beban disebut penghasilan

bersih. Didalam laporan laba rugi, keuntungan dan kerugian

biasanya disajikan secara terpisah, sehingga akan memberikan

informasi yang lebih baik dalam pengambilan keputusan

ekonomi.

c.

Laporan Perubahan Ekuitas

Merupakan suatu perubahan laporan atau mutasi laba yang

ditahan yang merupakan bagian dari pemilik perusahaan untuk

suatu periode tertentu. Dalam laporan laba ditahan ditunjukan

laba tidak dibagi awal periode, ditambah laba yang tercantum

pada laporan laba rugi dan dikurangi dengan deviden yang

diumumkan selama periode tertentu.

18

d.

Laporan Arus Kas

Laporan arus kas melaporkan arus kas masuk dan keluar dalam

perusahaan pada suatu periode tertentu. Laporan arus kas ini

menyediakan informasi yang berguna untuk mengetahui

kemampuan perusahaan dalam menggunakan kasnya sehingga

menghasilkan masukan berupa kas pula. Laporan arus kas

terdiri dari tiga bagian :

1)

Arus kas dari aktivitas operasi

2)

Arus kas dari aktivitas investasi

3)

Arus kas dari aktivitas keuangan

5. Sifat dan Keterbatasan Laporan Keuangan

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk

memberikan gambaran atau laporan kemajuan

(progress report)

secara

periodik yang dilakukan pihak manajemen yang bersangkutan. Jadi

menurut Munawir (2007:6) :

“ Laporan keuangan adalah bersifat historis serta menyeluruh dan sebagai

suatu progress report laporan keuangan yang terdiri dari data yang

merupakan hasil dari suatu kombinasi antara fakta yang telah di catat,

prinsip-pnsip, dan kebiasaan-kebiasaan dalam manajemen, dan pendapat

pribadi”

a.

Fakta yang dicatat

Penyusunan laporan keuangan didasarkan atas fakta dari

catatan-catatan historis, sehingga laporan keuangan tidak dapat mencerminkan

posisi keuangan perubahan sesuai kondisi perekonomian paling akhir.

19

b.

Prinsip dan kebiasaan

Data yang dicatat didasarkan pada prosedur maupun

anggapan-anggapan tertentu yang merupakan prinsip manajemen yang lazim. Hal

ini bertujuan untuk memudahkan pencatatan dalam membentuk

keseragaman perlakuan manajemen.

c.

Pendapat pribadi

Walaupun pencatatan transaksi telah diatur oleh konvensi atau dalil

yang sudah ditetapkan, namun penggunaan konvensi tersebut

tergantung kemampuan dan integritas pembuatnya terhadap prinsip

konvensi tersebut.

Dengan mengingat atau memperhatikan sifat-sifat laporan

keuangan tersebut, maka dapat ditarik kesimpulan bahwa laporan

keuangan ini mempunyai beberapa keterbatasan. Menurut Munawir

(2007:9) keterbatasan laporan keuangan tersebut adalah :

1.

Laporan keuangan yang dibuat secara periodik pada

dasarnya merupakan laporan yang dibuat antara waktu

tertentu yang sifatnya sementara dan bukan merupakan

laporan yang final. Karena itu, semua jumlah-jumlah atau

hal-hal yang dilaporkan dalam laporan keuangan yang tidak

menunjukan nilai realisasi dimana didalamnya terdapat

pendapat-pendapat pribadi yang telah dilakukan oleh

akuntan atau manejemen yang bersangkutan.

20

2.

Laporan keuangan menunjukan angka dalam rupiah yang

kelihatannya bersifat pasti dan tepat, tetapi sebenarnya

dasar penyusunannya dengan standar nilai yang mungkin

berbeda atau berbeda-beda. Laporan keuangan dibuat

berdasarkan konsep

going concern

sehingga aktiva tetap

dinilai berdasarkan nilai-nilai historis atau harga

perolehannya dan pengurangannya dilakukan terhadap

aktiva tetap tersebut sebesar akumulasi depresiasinya.

Karena itu angka yang tercantum dalam laporan keuangan

hanya merupakan nilai buku yang belum tentu sama dengan

harga pasar sekarang maupun nilai gantinya.

3.

Laporan keuangan disusun berdasarkan hasil pencatatan

transaksi keuangan atau nilai rupiah dan berbagai waktu

atau tanggal yang lalu, dimana daya beli uang tersebut

semakin menurun, dibandingkan dengan tahun-tahun

sebelumnya, sehingga kenaikan volume penjualan yang

dinyatakan dalam rupiah blum tentu menunjukan unit yang

dijual semakin besar, mungkin kenaikan tersebut

disebabkan naiknya harga jual barang tersebut yang

mungkin juga diikuti kenaikan tingkat harga-harga.

4.

Laporan keuangan tidak dapat mencerminkan berbagai

faktor yang dapat mempengaruhi posisi atau keadaan

21

keuangan karena faktor-faktor tersebut tidak dapat

dinyatakan dengan satuan uang.

B.

Analisis Kinerja Keuangan

Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis

kinerja keuangan memerlukan beberapa tolak ukur. Tolak ukur yang sering

digunakan adalah rasio atau indeks yang menghubungkan dua data keuangan

yang satu dengan yang lainnya. Analisis dan interpretasi dari macam-macam

rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan

dan prestasi perusahaan.

Penilaian kinerja perusahaan penting dilakukan oleh manajemen,

pemegang saham, pemerintah dan

stakeholders

yang lain, karena menyangkut

distribusi kesejahteraan diantara mereka. FASB dan SFAC No. 1 menyatakan

bahwa laporan keuangan harus memberikan informasi tentang kinerja finansial

perusahaan selama periode tertentu. Laporan keuangan bermanfaat untuk

membantu investor, kreditor, calon investor dan para pengguna lainnya dalam

rangka membuat keputusan yang rasional, seperti keputusan investasi,

keputusan kredit, analisis saham serta menentukan prospek suatu perusahaan

di masa akan datang. Penilaian kinerja perusahaan dimaksudkan untuk

menilai keberhasilan suatu badan usaha.

Penilaian terhadap kinerja dilakukan dengan melakukan analisis

terhadap laporan keuangannya (laporan neraca, laporan laba-rugi, dan laporan

arus kas). Karena laporan keuangan merupakan salah satu sumber informasi

22

yang penting, di samping informasi yang lain seperti kondisi perekonomian,

pangsa pasar (

market share

) dan kualitas manajemen.

C.

Analisis Rasio

Rasio menggambarkan suatu hubungan atau perimbang (

mathematical

relationship

) antara suatu jumlah tertentu dengan jumlah yang lain, dan

dengan menggunakan alat analisis berupa ratio ini akan dapat menjelaskan

atau memberi gambaran kepada penganalisa tentang baik atau buruknya

keadaan atau posisi keuangan suatu perusahaan terutama apabila angka ratio

tersebut diperbandingkan dengan angka ratio perbandingan yang digunakan

sebagai standar. (Munawir, 2001:64).

Dengan menggunakan rasio ini akan didapat gambaran tentang posisi

keuangan yang sebenarnya, sehingga bermanfaat bagi perusahaan dalam

mengendalikan perusahaannya.

Apabila dilihat dari sumbernya dari mana rasio itu dibuat, maka

rasio-rasio dapat digolongkan dalam 3 golongan, yaitu (Bambang Riyanto,

1997:330) :

1.

Rasio-rasio neraca, ialah rasio-rasio yang disusun dari data yang berasal

dari neraca, misalnya

current ratio, acid-test ratio

dan lain sebagainya.

2.

Rasio-rasio laporan laba rugi, yaitu rasio-rasio yang disusun dari data yang

berasal dari

income statement,

misalnya

gross profit margin, net operating

margin

dan lain-lain.

23

3.

Rasio-rasio antar-laporan, ialah rasio-rasio yang disusun dari data yang

berasal dari neraca dan data lainnya berasal dari

income statement,

misalnya

assets turnover, inventory turnover

dan lain-lain.

Selain itu, terdapat juga teori yang menggunakan istilah

financial ratio

untuk rasio-rasio neraca,

operating ratio

untuk rasio-rasio laporan laba rugi

dan

financial operating ratio

untuk rasio-rasio antar laporan. Ada pula yang

mengelompokkan rasio-rasio dalam rasio likuiditas,

leverage

, aktivitas dan

profitabilitas.

1.

Rasio likuiditas adalah rasio-rasio yang dimaksudkan untuk mengukur

likuiditas perusahaan. Rasio likuiditas terdiri dari

current ratio, cash ratio,

quick ratio, working capital to total assets ratio,

2.

Rasio leverage adalah rasio-rasio yang dimaksudkan untuk mengukur

sampai berapa jauh aktiva perusahaan dibiayai dengan utang. Rasio

leverage terdiri dari

total debt to equity ratio, total debt to totalcapital

assets, long term debt to equityratio, tangible assets debt coverage, times

interest earned ratio.

3.

Rasio aktivitas, yaitu rasio-rasio yang dimaksudkan untuk mengukur

sampai seberapa besar efektivitas perusahaan dalam mengerjakan

sumber-sumber dananya. Rasio aktivitas terdiri dari

total assets turnover,

receivable turnover, average collection periode, inventory turnover,

average days inventory, working capital turnover.

4.

Rasio profitabilitas, rasio-rasio yang menunjukkan hasil akhir dari

sejumlah kebijaksanaan dan keputusan-keputusan. Rasio profitabilitas

24

terdiri dari

gross profit margin, operating income ratio, operating ratio,

net profit margin, earning power of total investment,

ROI, ROE.

Menurut Hanafi dan Halim (2009:76), pada dasarnya analisis rasio

dapat dikelompokan ke dalam empat macam kategori, yaitu :

1.

Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban

jangka pendeknya.

2.

Rasio Aktivitas

Rasio yang mengukur sejauh mana efektivitas penggunaan asset dengan

melihat tingkat aktivitas asset.

3.

Rasio Solvabilitas

Rasio yang mengukur sejauh mana kemampuan perusahaan memenuhi

kewajiban jangka panjangnya.

4.

Rasio Profitabilitas

Rasio yang melihat kemampuan perusahaan menghasilkan laba.

1.

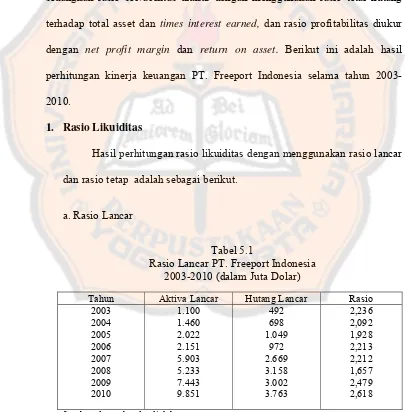

Rasio-Rasio Likuiditas

Rasio likuiditas mengukur kemampuan likuiditas jangka pendek

perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap

hutang lancarnya. Likuiditas adalah kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangan (finansial) yang harus dipenuhi atau

kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat

ditagih.

Dua

a.

R

R

ja

a

b.

R

D

p

li

u

m

d

2.

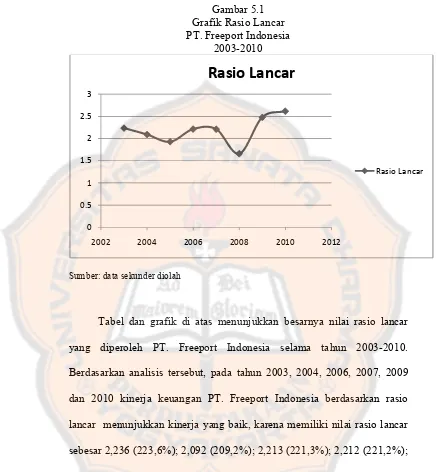

Rasi

Rasio

tingka

yang

besar

keleb

lebih

rasio yang s

Rasio lancar

Rasio lancar

angka pende

akan berubah

Rasio cepat

Dari ketiga

persediaan b

ikuid. Hal in

untuk sampa

menjadi kas

dikeluarkan d

io-Rasio Ak

o ini meliha

at aktivitas

rendah pada

rnya dana k

bihan tersebu

produktif.

sering diguna

r mengukur

eknya denga

h menjadi ka

komponen

biasanya dia

ni berkaitan d

ai menjadi k

s semakin

dari aktiva la

ktivitas

at pada beb

aktiva-aktiv

a tingkat pe

kelabihan y

ut akan lebih

akan adalah

r kemampua

an mengguna

as dalam wak

n aktiva lan

anggap mer

dengan sema

kas, yang be

lama. Den

ancar untuk

berapa asse

va tersebut

njualan terte

yang tertana

h baik bila

:

an perusaha

akan aktiva

ktu satu tahu

ncar (kas,

rupakan ass

akin panjang

erati waktu y

ngan alasan

penghitunga

et, kemudian

pada kegiat

entu akan m

am aktiva-a

ditanamkan

aan memenu

lancarnya (a

un)

piutang, p

set yang pa

gnya tahap y

yang diperlu

n tersebu,

an rasio cepa

n menentuk

tan tertentu

mengakibatka

aktiva terse

pada aktiva

25

uhi hutang

aktiva yang

persediaan),

aling tidak

yang dilalui

ukan untuk

persediaan

at.

kan berapa

. Aktivitas

an semakin

ebut. Dana

a lain yang

a.

R

R

m

pi

b.

P

P

c.

P

R

m

p

p

d.

P

R

m

Terdapat e

Rata-rata umu

Rata-rata um

melunasi piut

iutang semak

Perputaran p

Perputaran p

Perputaran ak

Rasio ini

menghasilkan

perusahaan.

penggunaan

Perputaran to

Rasio ini me

menggunaka

empat rasio

ur piutang

mur piutang

tang (merub

kin besar da

ersediaan

ersediaan da

ktiva tetap

mengukur

n penjualan

Rasio ini

aktiva tetap

otal aktiva

enghitung e

n formula se

aktivitas, ya

melihat ber

bah piutang

ana yang terta

apat dihitung

sejauh

berdasarkan

memperlih

tersebut.

efektivitas p

ebagai beriku

aitu :

rapa lama y

jadi kas). S

anam pada p

g sebagai ber

mana kem

n aktiva teta

hatkan seja

enggunaan t

ut :

yang diperlu

Semakin lam

piutang.

rikut :

mampuan p

ap yang yan

auh mana

total aktiva.

26

ukan untuk

ma rata-rata

perusahaan

ng dimiliki

efektivitas

. Rasio ini

3.

Rasi

Rasio

kewa

perus

Ada

a.

R

R

R

y

m

b.

T

R

la

m

te

c.

F

R

to

s

p

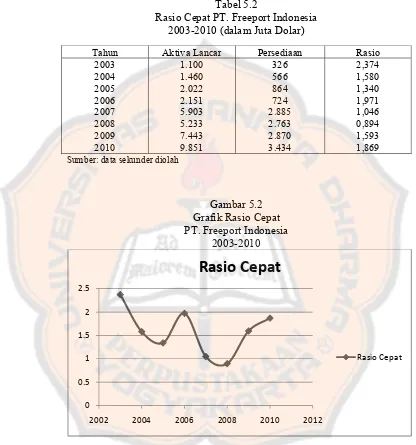

io-Rasio Sol

o ini men

ajiban jangk

sahaan yang

beberapa ras

Rasio Total H

Rasio ini m

Rasio yang ti

yang tinggi

meningkatka

Times Interes

Rasio ini me

aba sebelum

menghitung

ersedia untu

Fixed Charge

Rasio ini me

otal, termasu

sewa merup

perusahaan.

lvabilitas

gukur kem

ka panjangn

g total hutang

sio yang bisa

Hutang Terh

enghitung s

inggi berarti

. Pengguna

an ROE akan

st Earned

ngukur kem

m bunga d

seberapa b

uk menutup b

e Coverage

engukur kem

uk biaya sew

akan beban

mampuan pe

nya. Perusa

gnya lebih b

a di hitung, y

hadap Total A

seberapa jau

i perusahaan

aan

financi

n menurun ce

mampuan per

dan pajak.

besar laba

beban tetap b

mampuan p

wa, karena m

n tetap dan

erusahaan m

ahaan yang

esar dibandi

yaitu :

Aset

uh dana dise

n menggunak

ial laverag

epat pula.

rusahaan mem

Rasio ini

sebelum bu

bunga.

erusahaan m

meskipun sew

mengurang

memenuhi k

tidak solv

ingkan total

ediakan oleh

kan

laverage

ge

yang tin

mbayar huta

juga bisa

unga dan p

membayar b

wa bukan hu

gi kemampu

27

kewajiban-vabel yaitu

assetnya.

h kreditur.

e

keuangan

nggi akan

ang dengan

dikatakan

pajak yang

beban tetap

utang tetapi

uan hutang

4.

Rasi

Rasio

pada

Riya

perba

laba

a.

P

P

m

b.

R

R

b

R

c.

R

R

b

io-Rasio Pro

o ini mengu

a tingkat pe

anto (1997

andingan an

tersebut. Ad

Profit Margin

Profit marg

menghasilkan

Return On As

Rasio ini me

berdasarkan t

ROI (

Return

Return On Eq

Rasio ini m

berdasarkan m

ofitabilitas

ukur kemam

enjualan, as

7:35), rent

ntara laba d

da tiga rasio

n

in menghit

n laba bersih

sset (ROA)

engukur kem

tingkat asset

On investme

quity (ROE)

mengukur k

modal saham

mpuan peru

sset, dan m

tabilitas su

engan aktiv

yang sering

tung sejauh

h pada tingk

mampuan per

t tertentu. Ra

ent

).

)

kemampuan

m tertentu.

sahaan men

modal saham

uatu perus

va atau mod

digunakan,

h mana kem

at penjualan

rusahaan me

asio ini juga

perusahaan

nghasilkan k

m. Menurut

sahaan me

dal yang me

yaitu :

mampuan p

n tertentu.

enghasilkan

a sering diseb

n menghas

28

keuntungan

Bambang

enunjukkan

enghasilkan

perusahaan

laba besih

but dengan

ilkan laba

29

D.

Hipotesis

Hipotesis merupakan jawaban sementara mengenai masalah yang akan

diteliti dan merupakan pernyataan yang harus diuji kebenarannya. Pendapat

lain, hipotesis adalah jawaban sementara dari penelitian sampai dibuktikan

kebenarannya melalui analisis data yang terkumpul.

Untuk menilai kondisi keuangan perusahaan PT. Freeport Indonesia,

analisis kinerja keuangan memerlukan beberapa tolok ukur. Tolok ukur yang

sering dipakai adalah rasio-rasio atau indeks yang menghubungkan dua data

keuangan yang satu dengan yang lainnya. Analisis dan interprestasi dari

macam-macam rasio dapat memberikan pandangan yang lebih baik tentang

kondisi keuangan dan prestasi perusahaan bagi para analisa yang ahli dan

berpengalaman dibandingkan analisis yang hanya didasarkan atas data

keuangan sendiri-sendiri yang tidak berbentuk rasio (Sawir, 2005:6)

Rasio keuangan disajikan dalam bentuk suatu daftar untuk periode

beberapa tahun analisis dapat mempelajari komposisi perubahan-perubahan

dan menetapkan apakah telah terdapat suatu perbaikan atau bahkan sebaliknya

didalam suatu kondisi keuangan dan prestasi perusahaan selama jangka waktu

tersebut. Rasio keuangan juga dapat diperhitungkan berdasarkan laporan

keuangan proforma atau proyeksi, dan diperbandingkan dengan rasio sekarang

atau masa lalu (Sawir, 2005:6-7)

Analisis rasio juga memiliki keterbatasan berikut beberapa kelemahan

penting yang dapat ditemukan dalam menginterprestasikan rasio keuangan

yaitu:

30

1. Rasio keuangan dapat menjadi terlalu tinggi atau terlalu rendah

contohnya, rasio lancar yang melebihi norma perusahaan menyiratkan

adanya kelebihan likuiditas yang menghasilkan penurunan laba

perusahaan secara keseluruhan jika dikatakan dengan investasi perusahaan

dalam aktiva. Sebaliknya rasio lancar yang berada dibawah norma

perusahaan menunjukkan kemungkinan perusahaan kurang likuid dan

mungkin dimasa depan tidak mampu membayar tagihan dengan tepat

waktu.

2. Rata-rata perusahaan mungkin tidak memberikan target rasio atau

norma yang dinginkan. Rata-rata perusahaan hanya dapat memberikan atas

posisi keuangan perusahaan rata-rata dalam satu perusahaan. Itu tidak

berarti suatu nilai rasio perusahaan dengan sekelompok pembanding yang

telah ditentukan sendiri oleh perusahaan atau bisa juga dengan pesaing

tunggalnya.

3. Banyak perusahaan mengalami situasi musiman dalam kegiatan

operasionalnya. Jadi pos neraca dan rasionya akan berubah sepanjang

tahun saat laporan disiapkan (Keown, 2001:107).

4. Analisis kinerja keuangan ditinjau dari rasio likuiditas (diwakili rasio

cepat dan rasio lancar), rasio profitabilitas (diwakili rasio

Net profit

margin

dan

Return oninvestment

) ), rasio solvabilitas DER (

Debt to

Equity Ratio

),

Debt Ratio

(Rasio Hutang), dan untuk mengetahui apakah

terdapat hubungan antara kinerja keuangan ditinjau dari rasio likuiditas,

profitabilitas, solvabilitas terhadap harga saham.

31

Analisis kinerja keuangan ini diharapkan dapat bermanfaat bagi PT.

Freeport Indonesia karena setiap rencana yang baik haruslah dipahami

kalau ingin digunakan sebaik-baiknya, sebaliknya kelemahan-kelemahan

harus pula diakui apabila tindakan koreksi akan dilakukan.

Analisis keuangan menyediakan suatu ukuran bagi manajer tentang

jalanya perusahaan dibandingkan dengan prestasinya pada tahun-tahun

yang lalu dan dengan pesaingnya. Ada dua kelompok dasar rasio keuangan

yaitu Likuiditas dan profitabilitas (rentabilitas). Rasio likuiditas digunakan

sebagai petunjuk kemampuan perusahaan untuk memenuhi kewajibanya

dalam jangka pendek. Kewajiban ini termasuk setiap hutang lancar dan

hutang jangka panjang yang telah jatuh tempo. Rasio profitabilitas

(kemampulabaan) merupakan hasil bersih dari sejumlah besar kebijakan

dan keputusan yang diambil oleh manajemen organisasi. Rasio

profitabilitas menunjukkan seberapa efektif seluruh perusahaan itu

dikelola.

Analisis keuangan dipakai pula untuk merumuskan kondisi. Kondisi

adalah rencana yang disatukan menyeluruh dan terpadu yang mengaitkan

keunggulan kondisi perusahaan dengan tantangan lingkungan dan yang

dirancang untuk memastikan bahwa tujuan utama perusahaan dapat

dicapai melalui pelaksanaan yang tepat oleh perusahaan. Daripada

memusatkan seluruh waktu pada keadaan sekarang ini, para manajer mulai

melihat pentingnya mencoba mengetahui lebih dulu masa depan dan

bersiap untuk menghadapinya.

32

Berdasarkan penjelasan diatas, hipotesis yang diambil adalah sebagai

berikut :

Ha

: Ada hubungan positif antara kinerja keuangan (likuiditas,

solvabilitas, dan profitabilitas) dengan kenaikan harga saham pada PT.

Freeport Indonesia.

BAB III

METODE PENELITIAN

A.

Jenis Penelitian

Dalam penelitian ini penulis melakukan pendekatan dengan studi

survei, sedangkan metode yang penulis gunakan dalam penelitian ini adalah

metode deskriptif, yaitu penelitian yang berusaha mengumpulkan dan

menyajikan data dari perusahaan untuk dianalisis sehingga memberikan

gambaran yang cukup jelas atas objek yang diteliti (Sugiono 2007:86). Penulis

mencoba menganalisis data yang diperoleh dari hasil penelitian serta

membandingkan dengan teori yang ada, untuk kemudian dianalisis.

B.

Waktu dan Lokasi Penelitian

1.

Tempat Penelitian

Penelitian ini di lakukan melalui pengambilan data di PT. Freeport

Indonesia.

2.

Waktu Penelitian

Penelitian ini di laksanakan dari tanggal 4 Maret – 4 Mei 2011

C.

Jenis dan Sumber Data

1)

Jenis Data

Data yang digunakan dalam penelitian ini adalah sekunder. Data sekunder

adalah data yang diperoleh dari bahan-bahan yang tersedia dibuku, jurnal,

34

majalah, dan sumber lainnya yang berhubungan dengan penelitian ini. Jenis

data yang digunakan penelitian dalam penelitian ini adalah data kuantitatif,

data kuantitaif adalah data yang berbentuk angka-angka. Data ini

menunjukan nilai terhadap besaran atau variabel yang diwakilinya. Sifat

data ini adalah data runtut waktu yaitu data yang merupakan hasil

pengamatan dalam suatu periode tertentu.

2)

Sumber Data

Data yang digunakan dari penelitian ini bersumber dari PT. Freeport

Indonesia berupa laporan keuangan tahun 2003-2010 dan harga saham per

tahun dari awal tahun 2004 - 2011.

D.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah metode deskriptif

analitis, yaitu metode yang berusaha mengumpulkan data yang sesuai dengan

keadaan yang sebenarnya, menyajikan dan menganalisanya sehingga dapat

memberikan gambaran yang cukup jelas atas objek yang diteliti dan kemudian

dapat ditarik suatu kesimpulan.

E.

Teknik Pengumpulan Data

Penelitian dilaksanakan dengan menggunakan metode studi survei dan

langkah-langkah yang diambil dalam pngumpulan data yang berkaitan dan

menunjang penulisan skripsi ini adalah sebagai berikut :

35

1. Variabel-variabel

Untuk meneliti apakah analisis kinerja keuangan berdasarkan

laporan keuangan pada PT. Freeport Indonesia, penulis mempunyai dua

variabel yang akan diukur sesuai dengan judul yang penulis tetapkan. Maka

terdapat dua variabel yang dianalisis hubungannya, yaitu :

a)

Variabel 1 :

Kinerja Keuangan

b)

Variabel 2 :

Harga Saham

2. Definisi dan Operasional Variabel

Variabel yang diteliti dibedakan kedalam dua kategori, yaitu (1)

variabel 1 adalah kinerja keuangan yang terdiri dari tiga sub-variabel yaitu

: rasio likuiditas sebagai variabel satu (X

1), rasio solvabilitas sebagai

variabel dua (X

2), dan rasio profitabilitas sebagai variabel tiga (X

3). (2)

Variabel 2 adalah harga saham yang diberi simbol (Y).

Adapun definisi operasional dari masing-masing variabel adalah

sebagai berikut :

a)

Rasio Likuiditas (X

1)

Rasio likuiditas mengukur kemampuan likuiditas jangka pendek

perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap

hutang lancarnya.

V

1.

R

ja

ak

2.

D

pe

lik

un

m

di

b)

R

Ra

ke

pe

as

V

1.

Ra

Ra

Variabel ini d

. Rasio lanca

Rasio lancar

angka pende

kan berubah

. Rasio cepa

Dari ketiga

ersediaan b

kuid. Hal in

ntuk sampai

menjadi kas

ikeluarkan d

Rasio Solvabi

asio ini me

ewajiban jan

erusahaan y

ssetnya.

ariabel ini d

Rasio Total

asio ini me

asio yang tin

diukur dari :

ar

mengukur

knya dengan

menjadi kas

t

komponen

biasanya dia

ni berkaitan d

i menjadi ka

semakin

dari aktiva la

ilitas (X

2)

engukur kem

ngka panjan

yang total

diukur dari :

l Hutang Ter

enghitung se

nggi berarti

kemampua

n mengguna

s dalam wak

aktiva lan

anggap mer

dengan sema

as, yang ber

lama. Deng

ancar untuk p

mampuan p

ngnya. Perus

hutangnya

rhadap Total

eberapa jauh

perusahaan

an perusaha

akan aktiva l

ktu satu tahun

ncar (kas,

rupakan ass

akin panjang

rati waktu y

gan alasan

penghitungan

perusahaan m

sahaan yang

lebih besa

l Aset

h dana dise

menggunak

aan memenu

lancarnya (a

n)

piutang, p

set yang pa

gnya tahap y

yang diperlu

tersebut,

n rasio cepat

memenuhi k

g tidak solv

ar dibanding

ediakan oleh

kan

laverage

36

uhi hutang

aktiva yang

persediaan),

aling tidak

yang dilalui

ukan untuk

persediaan

t.

kewajiban-vabel yaitu

gkan total

h kreditur.

e

keuangan

ya

m

2

R

la

m

te

c)

R

Ra

at

V

1.

Pr

m

2.

Ra

be

RO

ang tinggi.

meningkatkan

2.

Times Inte

Rasio ini me

aba sebelum

menghitung

ersedia untu

Rasio Profitab

asio ini men

au laba pada

ariabel ini d

Profit Marg

rofit margi

menghasilkan

Return On A

asio ini men

erdasarkan ti

OI (

Return O

Pengguna

n ROE dan a

erest Earned

ngukur kem

m bunga d

seberapa b

uk menutup b

bilitas (X

3)

ngukur kema

a tingkat pen

diukur dari :

gin

in

menghitu

n laba bersih

Asset (ROA)

ngukur kem

ingkat asset

On investme

aan

financia

akan menuru

d

mampuan per

dan pajak.

besar laba

beban tetap b

ampuan peru

njualan, asse

ung sejauh

pada tingka

)

mampuan per

tertentu. Ra

nt

).

al laverage

un dengan ce

rusahaan mem

Rasio ini

sebelum bu

bunga.

usahaan men

et, dan modal

mana kem

at penjualan t

rusahaan me

asio ini juga

e

yang tin

epat pula.

mbayar huta

juga bisa

unga dan p

nghasilkan k

l saham.

mampuan p

tertentu.

enghasilkan

a sering diseb

37

nggi akan

ang dengan

dikatakan

pajak yang

keuntungan

perusahaan

laba besih

but dengan

38

d)

Harga Saham (Y)

Indeks harga saham adalah suatu indikator yang menunjukkan

pergerakan harga saham. Indeks berfungsi sebagai indikator trend pasar,

artinya pergerakan indeks menggambarkan kondisi pasar pada suatu

saat, apakah pasar sedang aktif atau lesu. Dengan adanya indeks, kita

dapat mengetahui trend pergerakan harga saham saat ini apakah sedang

naik, stabil atau turun. Harga saham diukur dengan melihat nilaidari