BAB I PENDAHULUAN

1.1 Latar Belakang

Pada umumnya suatu perusahaan didirikan dengan tujuan untuk memperoleh laba. Laba merupakan hasil yang menguntungkan atas usaha yang dilakukan perusahaan pada suatu periode tertentu. Dengan laba ini dapat digunakan perusahaan untuk tambahan pembiayaan dalam menjalankan usahanya, dan yang terpenting adalah sebagai alat untuk menjaga kelangsungan hidup perusahaan.

Laba hanya bisa diperoleh dengan adanya kinerja yang baik dari perusahaan itu sendiri. Untuk itu penilaian terhadap perusahaan sangat penting dan bermanfaat, baik bagi perusahaan, maupun bagi pihak luar perusahaan yang berkepentingan terhadap perusahaan yang bersangkutan. Bagi suatu perusahaan kinerja dapat digunakan sebagai alat ukur dalam menilai keberhasilan usahanya, juga dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan dan perencanaan dimasa yang akan datang. Sedangkan bagi pihak luar perusahaan dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi terhadap perusahaan yang bersangkutan.

Untuk mengetahui kinerja suatu perusahaan dapat dilihat dari aspek keuangan dan aspek non keuangan. Dari aspek non-keuangan, kinerja dapat diketahui dengan cara, mengukur tingkat kejelasan pembagian fungsi dan wewenang dalam struktur organisasinya, mengukur tingkat kualitas sumber daya yang dimilikinya, mengukur tingkat kesejahteraan pegawai dan karyawannya, mengukur kualitas produksinya, mengukur tingkat kepercayaan masyarakat terhadap perusahaan serta dengan mengukur

tingkat kepedulian perusahaan terhadap lingkungan sosisal sekitarnya. Salah satu konsep penilaian kinerja yang menggabungkan antara penilaian kinerja keuangan dan kinerja non keuangan adalah konsep Balanced Scorecard. Konsep ini menegaskan bahwa perusahaan yang sukses tidak hanya mengejar keuntungan semata, akan tetapi mengejar kepuasan konsumennya. Setiap perspektif dalam balanced scorecard memiliki hubungan keterkaitan (Rangkuti, 2011).

Tujuan keuangan perusahaan akan tercapai jika pelanggan terpuaskan. Kepuasan pelanggan dapat dicapai melalui proses bisnis internal yang dikelola secara baik. Proses bisnis internal yang baik didukung oleh adanya sumber daya manusia dan sistem informasi yang baik yang tercakup dalam perspektif pembelajaran dan pertumbuhan. Organisasi yang menerapkan Balanced Scorecard diharapkan akan memperoleh keuntungan dengan adanya pengukuran kinerja yang komprehensif dan seimbang dalam metode ini (Rangkuti, 2011).

PT. Asia Pacific Fibers Tbk (dahulu PT Polysindo Eka Perkasa Tbk), didirikan sejak tahun 1984, merupakan salah satu perusahaan penghasil polyester terkemuka di Indonesia. Perseroan menjalankan rangkaian proses produksi polyesternya mulai dari bahan baku sampai dengan barang jadi dengan mengutamakan mutu dan konsistensi. PT Asia Pacific Fibers merupakan satu-satunya produsen polyester yang terintegrasi di Indonesia, dengan fasilitas pabrik PTA (Purified Terepthalic Acid), Polymer dan Fiber yang terletak di Karawang, Jawa Barat, dan fasilitas pabrik benang Polyester yang terbesar di Indonesia terletak di Semarang, Jawa Tengah. Anak perusahaan PT Texmaco Jaya Tbk yang bergerak dalam bidang pertenunan dan penyempurnaan tekstil yang berada di Karawang Jawa Barat dan Pemalang Jawa Tengah.

Produk yang dihasilkan PT. Asia Pacific Fibers Tbk saat ini meliputi Purified Terephthalic Acid (PTA), polyester chips, staple fiber, filament yarn dan performance fabrics. Hasil produksi Perseroan dipasarkan baik di dalam negeri maupun diekspor.

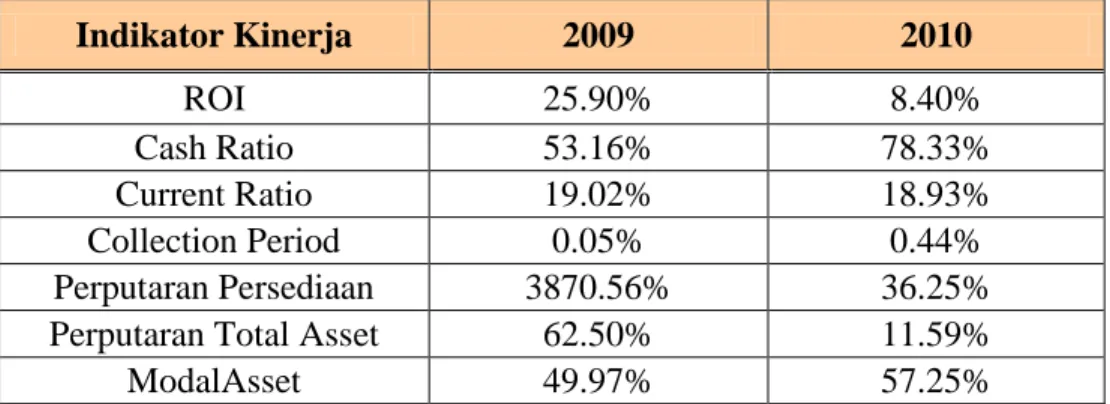

Berikut ini adalah kinerja keuangan PT. Asia Pacific Fibers Tbk period 2009-2010.

Tabel 1.1 Kinerja Keuangan PT. Asia Pasific Fibers, Tbk Periode 2009-2010

Indikator Kinerja 2009 2010 ROI 25.90% 8.40% Cash Ratio 53.16% 78.33% Current Ratio 19.02% 18.93% Collection Period 0.05% 0.44% Perputaran Persediaan 3870.56% 36.25%

Perputaran Total Asset 62.50% 11.59%

ModalAsset 49.97% 57.25%

Berdasarkan tabel di atas terlihat bahwa nilai Return on Investment PT. Asia Pasific Fibers, Tbk mengalami penurunan di tahun 2010. Bila pada tahun 2009 nilai ROI adalah sebesar 25.90%, maka pada tahun 2010 nilai ROI hanya sebesar 8.40%. Kondisi tersebut menunjukkan terjadinya penurunan kemampuan memperoleh return atau penghasilan atas investasi yang telah ditanamkan.

PT. Asia Pacific Fibers Tbk. (APF) mampu menunjukkan kinerja yang bagus pada tahun 2010 dengan peningkatan pencapaian EBITDA yang signifikan melebihi pencapaian 2009, sebesar USD 68,2 juta dari penjualan USD 489,9 juta didorong oleh pemulihan pasar utama di seluruh dunia dan kondisi pasar yang bagus untuk produk Polyester yang dipengaruhi oleh kekurangan pasokan dan lonjakan harga kapas. Kapasitas utilisasi meningkat menjadi lebih dari 95% sepanjang tahun, khususnya tingkat operasi Fiber yang mencapai puncaknya. Perseroan berhasil meningkatkan EBITDA

terutama disebabkan meningkatnya marjin produk polyester, persyaratan atas kontrak pasokan bahan baku yang menguntungkan dan dukungan modal kerja yang diterima dari mayoritas kreditur berjaminan, ditambah fasilitas pembiayaan yang diberikan oleh beberapa pelanggan dan pemasok. Secara signifikan, Perseroan terus mempertahankan dan meningkatkan pangsa pasar domestik untuk semua produk. Namun, ketidakberhasilan penyelesaian restrukturisasi hutang berjaminan berlanjut hingga tahun 2010, meskipun kami telah berupaya terus-menerus.

Stabilitas politik dan ekonomi yang dicapai di Indonesia selama ini diperkirakan akan terus berlanjut dengan pertumbuhan PDB lebih dari 6% pada tahun 2011-2012. Laju perekonomian Indonesia mengalami perlambatan seiring dengan yang dialami oleh negara-negara Barat pada tahun 2009-2010 dan dapat keluar cukup tanpa hambatan. Dengan tingkat inflasi di bawah perkiraaan dan Rupiah terhadap USD mengalami penguatan akan meningkatkan tingkat penghasilan masyarakat dan meningkatkan konsumsi domestik. Pemulihan keuangan global masih berlanjut dan kondisi keuangan di sebagian besar wilayah diperkirakan akan tetap stabil. Kecenderungan naikturunnya industri polyester pada tahun 2010 diharapkan berakhir pada tahun 2011, dipengaruhi oleh faktor kapas, pertumbuhan Produk Polyester global diperkirakan akan terus mencapai tingkat 6% dalam beberapa tahun mendatang untuk mendukung tingkat operasi. Industri Tekstil Indonesia (pelanggan-pelanggan utama dari perseroan) diharapkan mendapatkan dorongan dari peningkatan pengalihan industri negara-negara barat/negara maju ke negara-negara berbiaya rendah di Asia. Oleh karena itu permintaan dipasar domestik diperkirakan tetap kuat, meskipun ada fluktuasi harga. Perseroan juga

akan dapat masuk ke sektor non-tekstil yang memiliki pertumbuhan tinggi, terutama sektor-sektor non-woven sebagai hasil dari investasi atas belanja barang modal.

Melihat kondisi tersebut sangatlah wajar bila perusahaan mulai menerapkan konsep Balanced Scorecard (BSC) untuk menilai kinerjanya. Hal ini dimaksudkan untuk melakukan penilaian secara keseluruhan terhadap setiap aktivitas yang terjadi di dalam perusahaan baik yang berhubungan dengan sumber daya manusianya dan yang berhubungan dengan aset lainnya.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang diuraikan ditas maka peneliti merumuskan permasalahan dalam peneliti adalah :

a. Bagaimana kinerja keuangan PT. Asia Pacific Fibers Tbk ?

b. Bagaimana kinerja PT. Asia Pacific Fibers Tbk. berdasarkan konsep Balanced Scorecard ?

1.3 Batasan Masalah

Penelitian ini dibatasi pada analisis keuangan di PT. Asia Pacific Fibers Tbk, yaitu rasio keuangan yaitu ROI (Return of Investment), Cash Ratio, Current Ration, Collection Period, Inventory Turnover dan Total Asset Turnover, dan kinerja non keuangan perusahaan berdasarkan konsep Balanced Scorecard berdasarkan empat perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal dan perspektif pembelajaran dan pertumbuhan.

1.4 Tujuan Penelitian

Berdasarkan perumusan masalah yang ingin di teliti oleh peneliti maka yang menjadi tujuan dari penelitian adalah :

a. Untuk mengetahui berbagai macam rasio keuangan dan kinerja keuangan PT. Asia Pacific Fibers Tbk

b. Untuk mengetahui kinerja PT. Asia Pacific Fibers Tbk. berdasarkan konsep Balanced Scorecard

1.5 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut : a. Bagi penulis, diharapkan penelitian ini dapat menambah pengetahuan dan

pengalaman yang pastinya berguna diwaktu yang akan datang.

b. Bagi perusahaan yang bersangkutan, diharapkan penelitian ini dapat dijadikan sebagai referensi atau masukan untuk kebijakan kebijakan perusahaan pada periode-periode selanjutnya.

c. Bagi pihak-pihak lain,diharapkan hasil penelitian dapat bermanfaat untuk menambah pengetahuan serta menjadi referensi atau bahan masukan dalam penelitian serupa pada penelitian yang akan datang.

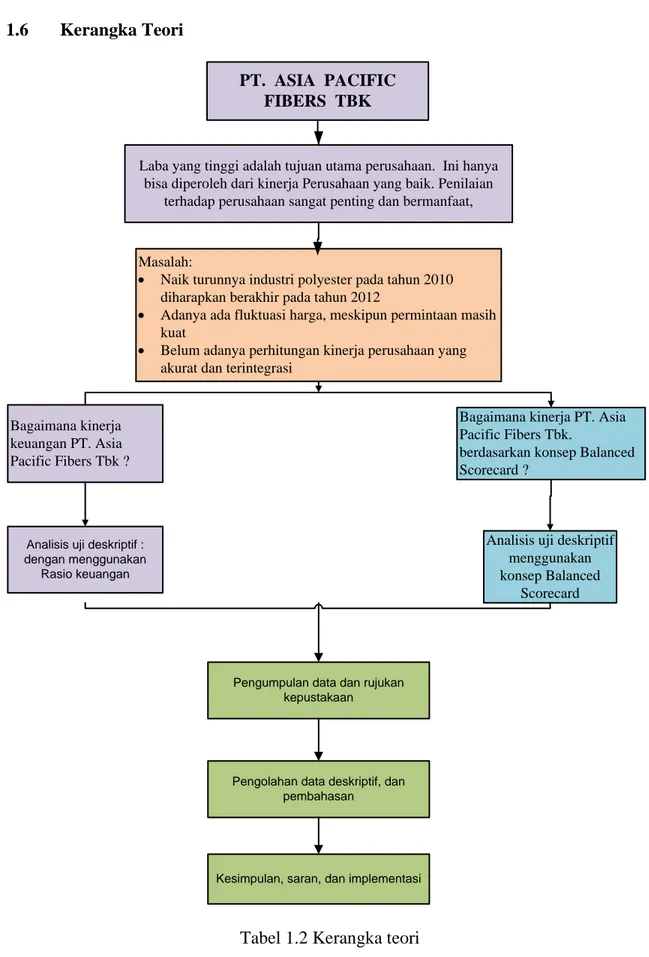

1.6 Kerangka Teori

PT. ASIA PACIFIC FIBERS TBK

Laba yang tinggi adalah tujuan utama perusahaan. Ini hanya bisa diperoleh dari kinerja Perusahaan yang baik. Penilaian

terhadap perusahaan sangat penting dan bermanfaat,

Masalah:

• Naik turunnya industri polyester pada tahun 2010 diharapkan berakhir pada tahun 2012

• Adanya ada fluktuasi harga, meskipun permintaan masih kuat

• Belum adanya perhitungan kinerja perusahaan yang akurat dan terintegrasi

Pengumpulan data dan rujukan kepustakaan

Pengolahan data deskriptif, dan pembahasan

Kesimpulan, saran, dan implementasi

Analisis uji deskriptif menggunakan konsep Balanced

Scorecard Analisis uji deskriptif :

dengan menggunakan Rasio keuangan Bagaimana kinerja keuangan PT. Asia Pacific Fibers Tbk ?

Bagaimana kinerja PT. Asia Pacific Fibers Tbk.

berdasarkan konsep Balanced Scorecard ?

1.7 Metode Penelitian

Analisis data penelitian ini adalah analisis kuantitatif meliputi analisis rasio keuangan dan pengukuran kinerja masing-masing perspektif, yaitu :

a. Perspektif keuangan diukur menggunakan analisis rasio keuangan yaitu rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas.

b. Perspektif pelanggan diukur dengan menggunakan customer relationship. Customer relationship diukur berdasarkan waktu penyelesaian order.

c. Perspektif proses bisnis internal diukur berdasarkan inovasi, proses operasi dan layanan purna jual.

d. Perspektif pertumbuhan dan pembelajaran diukur dengan menggunakan employee capabilities (pendidikan dan pelatihan karyawan).