PROSPEK DAN ARAH PENGEMBANGAN

AGRIBISNIS

KELAPA SAWIT

Edisi Kedua

Badan Penelitian dan Pengembangan Pertanian

Departemen Pertanian

SAMBUTAN

MENTERI PERTANIAN

Atas perkenan dan ridho Allah subhanahuwata’ala, seri buku tentang prospek dan arah kebijakan pengembangan komoditas pertanian edisi kedua dapat diterbitkan. Buku-buku ini disusun sebagai tindak lanjut dan merupakan bagian dari upaya mengisi “Revitalisasi Pertanian, Perikanan, dan Kehutanan” (RPPK) yang telah dicanangkan Presiden RI Bapak Dr. H. Susilo Bambang Yudhoyono pada tanggal 11 Juni 2005 di Bendungan Jatiluhur, Kabupaten Purwakarta, Propinsi Jawa Barat. Penerbitan buku edisi kedua ini sebagai tindak lanjut atas saran, masukan, dan tanggapan yang positif dari masyarakat/pembaca terhadap edisi sebelumnya yang diterbitkan pada tahun 2005. Untuk itu kami mengucapkan terima kasih. Keseluruhan buku yang disusun ada 21 buah, 17 diantaranya menyajikan prospek dan arah pengembangan komoditas, dan empat lainnya membahas mengenai bidang masalah yaitu tentang investasi, lahan, pasca panen, dan mekanisasi pertanian. Sementara 17 komoditas yang disajikan meliputi: tanaman pangan (padi/beras, jagung, kedelai); hortikultura (pisang, jeruk, bawang merah, anggrek); tanaman perkebunan (kelapa sawit, karet, tebu/gula, kakao, tanaman obat, kelapa, dan cengkeh); dan peternakan (unggas, kambing/domba, dan sapi).

Sesuai dengan rancangan dalam RPPK, pengembangan produk pertanian dapat dikategorikan dan berfungsi dalam: (a) membangun ketahanan pangan, yang terkait dengan aspek pasokan produk, aspek pendapatan dan keterjangkauan, dan aspek kemandirian; (b) sumber perolehan devisa, terutama terkait dengan keunggulan komparatif dan keunggulan kompetitif di pasar internasional; (c) penciptaan lapangan usaha dan pertumbuhan baru, terutama terkait dengan peluang

i

BHINEK A TUNGGALIK

pengembangan kegiatan usaha baru dan pemanfaatan pasar domestik; dan (d) pengembangan produk-produk baru, yang terkait dengan berbagai isu global dan kecenderungan perkembangan masa depan. Sebagai suatu arahan umum, kami harapkan seri buku tersebut dapat memberikan informasi mengenai arah dan prospek pengembangan agribisnis komoditas tersebut bagi instansi terkait lingkup pemerintah pusat, instansi pemerintah propinsi dan kabupaten/kota, dan sektor swasta serta masyarakat agribisnis pada umumnya. Perlu kami ingatkan, buku ini adalah suatu dokumen yang menyajikan informasi umum, sehingga dalam menelaahnya perlu disertai dengan ketajaman analisis dan pendalaman lanjutan atas aspek-aspek bisnis yang sifatnya dinamis.

Semoga buku-buku tersebut bermanfaat bagi upaya kita mendorong peningkatan investasi pertanian, khususnya dalam pengembangan agribisnis komoditas pertanian.

Jakarta, Juli 2007 Menteri Pertanian

Dr. Ir. Anton Apriyantono, MS

iii

KATA PENGANTAR

Kabinet Indonesia Bersatu telah menetapkan program pembangunan dengan menggunakan strategi tiga jalur (triple track strategy) yang berazas pro-growth, pro-employment, dan pro-poor. Di antara ketiga jalur tersebut, salah satunya adalah revitalisasi sektor pertanian dan pedesaan untuk berkontribusi pada pengentasan kemiskinan. Untuk mewujudkan revitalisasi pertanian tersebut, peningkatan investasi yang langsung ataupun tidak langsung berkaitan dengan sektor pertanian merupakan suatu syarat keharusan.

Sejalan dengan upaya tersebut, Badan Penelitian dan Pengembangan Pertanian pada tahun 2005 telah menerbitkan buku Prospek dan Arah Pengembangan Agribisnis Kelapa Sawit. Buku yang berisikan ulasan tentang peluang investasi industri berbasis kelapa sawit, baik pada usaha hulu, hilir, produk samping, serta infrastruktur yang mendukung bisnis kelapa sawit tersebut telah mendapatkan apresiasi yang baik dari para pengguna.

Dengan perkembangan kondisi saat ini, khususnya dengan dicanangkannya Program Revitalisasi Perkebunan oleh Departemen Pertanian, serta hangatnya informasi pengembangan biodiesel, maka dipandang perlu untuk melakukan penyempurnaan dengan menambahkan data dan informasi terbaru pada agribisnis kelapa sawit. Kami berharap buku tersebut dapat menjadi sumber informasi, acuan, serta pemacu para investor untuk melakukan investasi pada industri yang berbasis kelapa sawit di Indonesia. Di samping itu, buku ini juga dapat menjadi masukan bagi pemerintah dalam merumuskan berbagai kebijakan guna memacu investasi pada usaha berbasis kelapa sawit.

Jakarta, Juli 2007 Kepala Badan Litbang Pertanian

TIM PENYUSUN

Penanggung Jawab : Dr. Ir. Achmad SuryanaKepala Badan Litbang Pertanian

Ketua : Dr. Ir. Didiek Hadjar Goenadi, M.Sc., APU Direktur Eksekutif LRPI

Anggota : Dr. Ir. Luqman Erningpraja, M.Ec. Dr. Bambang Drajat, M.Ec. Dr. Budiman Hutabarat, M.Sc Ir. Ambar Kurniawan

Badan Litbang Pertanian

Jl. Ragunan No. 29 Pasar Minggu Jakarta Selatan

Telp. : (021) 7806202 Faks. : (021) 7800644

Em@il : [email protected] Lembaga Riset Perkebunan Indonesia Jl. Salak No.1A, Bogor, 16151

Jawa Barat

Telp. : (0251) 333382 Faks. : (0251) 315985 Em@il : [email protected]

RINGKASAN EKSEKUTIF

Pengembangan agribisnis kelapa sawit merupakan salah satu langkah yang sangat diperlukan sebagai kegiatan pembangunan subsektor perkebunan dalam rangka revitalisasi sektor pertanian. Perkembangan pada berbagai subsistem yang sangat pesat pada agribisnis kelapa sawit sejak menjelang akhir tahun 1970-an menjadi bukti pesatnya perkembangan agribisnis kelapa sawit. Dalam buku ini digambarkan prospek pengembangan agribisnis saat ini hingga tahun 2010 dan arah pengembangan hingga tahun 2025. Masyarakat luas, khususnya petani, pengusaha, dan pemerintah dapat menggunakan buku ini sebagai acuan.

Tulisan dalam buku ini didahului dengan penyajian peranan sektor pertanian, subsektor perkebunan dan agribisnis kelapa sawit. Pada bab II diuraikan tentang kondisi agribisnis kelapa sawit saat ini. Perkebunan kelapa sawit saat ini telah berkembang tidak hanya yang diusahakan oleh perusahaan negara, tetapi juga perkebunan rakyat dan swasta.

Pada tahun 2005, luas areal Perkebunan Rakyat (PR) sekitar 2.202 ribu ha (40,44%), Perkebunan Negara (PBN) 630 ribu ha (11,58%) dan Perkebunan Besar Swasta (PBS) 2.613 ribu ha (47,98%). Sumatera mendominasi ketiga jenis pengusahaan, sedangkan Kalimantan dan Sulawesi menjadi lokasi pengembangan perkebunan swasta dan perkebunan rakyat. Ditinjau dari bentuk pengusahaannya, PR memberi andil produksi CPO sebesar 3.874 ribu ton (31,11%), PBN sebesar 2.050 ribu ton (16,46%) dan PBS sebesar 6.528 ribu ton (52,43%). Produksi tersebut dicapai pada tingkat produktivitas PR sekitar 2,86 ton CPO/ha atau setara 13,61 ton TBS (tandan buah segar)/ha, PBN 3,57 ton CPO/ha atau setara 16,98 ton TBS/ha dan PBS 3,51 ton CPO/ha atau sekitar 16,69 ton TBS/ha. Pada tahun 2006, komposisi pengusahaan kelapa sawit Indonesia diproyeksikan menjadi PR 40,02% (2.420 ribu ha), PBN 11,30% (683 ribu ha) dan PBS 48,68% (2.943 ribu ha). Sedangkan angka proyeksi produksi Indonesia pada tahun 2006 adalah sekitar 15.971 ribu ton CPO dengan komposisi PR memberi andil produksi CPO sebesar 5.846 ribu ton (36,60%), PBN sebesar 2.229 ribu ton (13,96%) dan PBS sebesar 7.896 ribu ton (49,44%) yang dicapai pada tingkat produktivitas PR sekitar 3,14 ton CPO/ha atau setara 14,94 ton TBS (tandan buah segar)/ha, PBN 3,73 ton CPO/ha atau setara 17,75 ton TBS/ha dan PBS 3,66 ton CPO/ha atau sekitar 17,43 ton TBS/ha.

Pengembangan agribisnis kelapa sawit ke depan juga didukung secara handal oleh 7 produsen benih dengan kapasitas 136 juta per tahun. Pusat Penelitian Kelapa Sawit (PPKS), PT. Socfin, PT. Lonsum, PT. Dami Mas, PT. Tunggal Yunus, PT. Bina Sawit Makmur dan PT. Tania Selatan, masing-masing mempunyai kapasitas 35 juta, 35 juta, 15 juta, 12 juta, 12 juta, 25 juta dan 2 juta kecambah. Permasalahan benih palsu diyakini dapat teratasi melalui langkah-langkah sistematis dan strategis yang telah disepakati secara nasional. Impor benih kelapa sawit harus dilakukan secara hati-hati terutama dengan pertimbangan penyebaran penyakit yang membahayakan.

Dalam hal industri pengolahan, industri pengolahan CPO telah berkembang dengan pesat. Hingga tahun 2005, jumlah unit pengolahan di seluruh Indonesia mencapai 420 unit dengan kapasitas olah 18.268 ton TBS per jam yang setara dengan 17,6 juta ton CPO dan produksi aktual 12,45 juta ton CPO. Sedangkan industri pengolahan produk turunannya, kecuali minyak goreng, masih belum berkembang dan kapasitas terpasang baru sekitar 11 juta ton. Industri oleokimia Indonesia sampai tahun 2000 baru memproduksi oleokimia 10,8% dari produksi dunia.

Dalam perdagangan CPO, Indonesia merupakan negara net exporter

dimana impor dari Singapura dan Malaysia dilakukan hanya pada saat-saat tertentu. Secara umum, ekspor minyak sawit Indonesia 1980-2005 meningkat dengan laju 12,9% per tahun. Sementara itu ekspor minyak inti sawit Indonesia 1980-2005 meningkat dengan laju 12,5% per tahun. Ekspor minyak sawit dan minyak inti sawit Indonesia pada 2006 diproyeksikan mencapai sekitar 11.413 ribu ton dan 1.260 ribu ton. Impor minyak sawit umumnya dalam bentuk olein dari Singapura dan Malaysia. Impor ini biasanya terjadi pada waktu harga dunia tinggi dimana terjadi

rush export dari Indonesia.

Pada tahun 2005 pangsa ekspor minyak sawit Indonesia mencapai sekitar 39,35% dari ekspor minyak sawit dunia. Pada periode yang sama, pangsa ekspor minyak sawit Malaysia adalah sekitar 50,74% dan sisanya dikuasai oleh beberapa negara, seperti Papua Nugini dan Pantai Gading. Pada tahun 2006, pangsa ekspor minyak sawit Indonesia akan mencapai sekitar 39,18% dari ekspor minyak sawit dunia dan pangsa ekspor minyak sawit Malaysia adalah sekitar 50,31%. Sisanya dikuasai oleh beberapa negara, seperti Papua Nugini dan Pantai Gading. Fenomena yang krusial adalah terjadi kecenderungan penurunan pangsa pasar Malaysia dan di

lain pihak pangsa pasar Indonesia semakin meningkat. Pada tahun 2010 jumlah ekspor minyak sawit Indonesia diproyeksikan akan menyamai jumlah ekspor Malaysia dan memiliki kecenderungan untuk berada sedikit diatas jumlah ekspor Malaysia pada tahun-tahun berikutnya.

Neraca minyak kelapa sawit Indonesia periode 2002-2005 memiliki rerata stok awal sebesar 1,75 juta ton dan stok akhir sebesar 1,76 juta ton. Sedangkan neraca minyak kelapa sawit dunia memiliki rerata stok awal sebesar 4,23 juta ton dan stok akhir sebesar 4,44 juta ton. Periode tahun 2006-2010 neraca minyak kelapa sawit Indonesia diproyeksikan memiliki rerata stok awal sebesar 1,27 juta ton dan stok akhir sebesar 1,42 juta ton. Sedangkan neraca minyak kelapa sawit dunia memiliki rerata stok awal dan stok akhir masing-masing sebesar 5,49 juta ton dan 5,72 juta ton.

Guna mendukung pengembangan agribisnis kelapa sawit, peranan lembaga penelitian dan pengembangan perkebunan, kelembagaan dan kebijakan pemerintah cukup strategis. Lembaga penelitian dan pengembangan perkebunan hingga saat ini telah berperan nyata melalui berbagai inovasi teknologi. Inovasi tersebut mulai dari subsistem hulu, usahatani hingga pengolahan produk hilir. Pada aspek kelembagaan, berbagai organisasi, aturan dan pelaku usaha mulai berkembang. Sedangkan pada aspek kebijakan, beberapa kebijakan perlu diperhatikan, khususnya kebijakan fiskal (perpajakan dan retribusi) dan perijinan investasi. Pada Bab III diuraikan tentang prospek, potensi dan arah pengembangan agribisnis kelapa sawit. Secara umum dapat diindikasikan bahwa pengembangan agribisnis kelapa sawit masih mempunyai prospek, ditinjau dari prospek harga, ekspor dan pengembangan produk. Secara internal, pengembangan agribisnis kelapa sawit didukung potensi kesesuaian dan ketersediaan lahan, produktivitas yang masih dapat meningkat dan semakin berkembangnya industri hilir. Dengan prospek dan potensi ini, arah pengembangan agribisnis kelapa sawit adalah pemberdayaan di hulu dan penguatan di hilir.

Pada Bab IV disajikan tujuan dan sasaran pengembangan agribisnis tahun 2006-2025. Sejalan dengan tujuan pembangunan pertanian, tujuan utama pengembangan agribisnis kelapa sawit adalah 1) menumbuh-kembangkan usaha kelapa sawit di pedesaan yang akan memacu aktivitas ekonomi pedesaan, menciptakan lapangan kerja dan meningkatkan

kesejahteraan masyarakat dan 2) menumbuhkan industri pengolahan CPO dan produk turunannya dan industri penunjang (pupuk, obat-obatan dan alsin) dalam meningkatkan daya saing dan nilai tambah CPO dan produk turunannya. Sasaran jangka panjang dari pengembangan agribisnis kelapa sawit 2025 adalah: luas areal kelapa sawit Indonesia akan mencapai 9 juta ha, produksi kelapa sawit Indonesia akan mencapai 35 juta ton minyak sawit/CPO, produktivitas rata-rata kelapa sawit nasional sebesar 20,25 ton TBS/ha/tahun dengan rendemen minyak sawit 24%, inti sawit 6% (4,86 ton CPO/ha/tahun atau 60,75% dari potensi), penggunaan bahan tanaman kelapa sawit yang toleran terhadap hama penyakit (khususnya toleran terhadap Ganoderma) dan bernilai gizi tinggi, alokasi untuk konsumsi dalam negeri mencapai 14,72 juta ton CPO (biodiesel = 6,4 juta ton CPO dan minyak makan+oleokimia = 8,32 juta ton CPO), ekspor minyak sawit tersedia 20,28 juta ton, pendapatan Petani Pekebun mencapai USD 3.000-4.000,-/KK/tahun, penyerapan tenaga kerja di on farm 4,5 juta tenaga kerja (asumsi rasio 0,5 TK/ha termasuk sektor pendukung), belum termasuk tenaga kerja yang terserap di off farm dan jasa lainnya, potensi pemanfaatan batang sawit hasil peremajaan 41 juta m3 dan terwujudnya harmonisasi antara luas kebun kelapa sawit dengan jumlah/kapasitas olah PKS di suatu kawasan.

Sedangkan sasaran khusus jangka menengah pengembangan agribisnis kelapa sawit 2010 adalah: luas areal kelapa sawit Indonesia akan mencapai 8,02 juta ha, produksi kelapa sawit Indonesia akan mencapai 23,81 juta ton minyak sawit, produktivitas rata-rata kelapa sawit nasional sebesar 17,03 ton TBS/ha/tahun dengan rendemen minyak sawit 22%, inti sawit 5% (3,75 ton CPO/ha/tahun atau 46,88% dari potensi), penggunaan bahan tanaman kelapa sawit yang toleran terhadap hama penyakit (khususnya toleran terhadap Ganoderma) dan bernilai gizi tinggi, alokasi untuk konsumsi dalam negeri mencapai 6,86 juta ton CPO (biodiesel = 1,5 juta ton CPO dan minyak makan+oleokimia = 5,3 juta ton CPO), ekspor minyak sawit tersedia 16,71 juta ton, pendapatan petani pekebun mencapai USD 2.000-2.500/KK/tahun, penyerapan tenaga kerja di on farm 4 juta tenaga kerja (asumsi rasio 0,5 TK/ha termasuk sektor pendukung), belum termasuk tenaga kerja yang terserap di off farm dan jasa lainnya dan potensi pemanfaatan batang sawit hasil peremajaan 16,5 juta m3 (asumsi 100 ribu ha potensi kebun diremajakan, 75% dari populasi 128 pohon/ha, rendemen 1,72 m3/batang).

Pada Bab V disajikan kebijakan, strategi dan program pengembangan agribisnis perkebunan. Arah kebijakan jangka panjang adalah pengembangan sistem dan usaha agribisnis kelapa sawit yang berdaya saing, berkerakyatan, berkelanjutan dan terdesentralisasi. Dalam jangka menengah kebijakan pengembangan argibisnis kelapa sawit meliputi peningkatan produktivitas dan mutu, pengembangan industri hilir dan peningkatan nilai tambah, dan penyediaan dukungan dana pengembangan. Strategi pengembangan agribisnis kelapa sawit diantaranya adalah integrasi vertikal dan horisontal perkebunan kelapa sawit dalam rangka peningkatan ketahanan pangan masyarakat, pengembangan usaha pengolahan kelapa sawit di pedesaan, menerapkan inovasi teknologi dan kelembagaan dalam rangka pemanfaatan sumber daya perkebunan, dan pengembangan pasar. Strategi tersebut didukung dengan penyediaan infrastruktur (sarana dan prasarana) dan kebijakan pemerintah yang kondusif untuk peningkatan kapasitas agribisnis kelapa sawit. Dalam implementasinya, strategi pengembangan agribisnis kelapa sawit didukung dengan program-program yang komprehensif dari berbagai aspek manajemen, yaitu perencanaan, pelaksanaan (perbenihan, budidaya dan pemeliharaan, pengolahan hasil, pengembangan usaha, dan pemberdayaan masyarakat) hingga evaluasi.

Pada Bab VI disajikan kebutuhan investasi pengembangan agribisnis kelapa sawit Indonesia. Seperti disampaikan pada Bab III sub bab c tentang arah pengembangan, maka pada 2006-2010 rata-rata perluasan kebun di areal bukaan baru 515.46 ribu ha/tahun dan jumlah peremajaan kebun 77.25 ribu ha/tahun atau Indonesia melakukan pen`anaman baru sebanyak 592.71 ribu ha/tahun. Secara nasional, luas areal kelapa sawit Indonesia naik dari 5,45 juta ha pada tahun 2005 menjadi sekitar 8,02 juta ha di tahun 2010.

Perhitungan investasi untuk perluasan kebun kelapa sawit seluas 515.462 ha (plus 28 unit PKS 60 ton TBS/jam) adalah Rp 23,41 triliun dengan perincian Rp 4,73 triliun untuk Indonesia Barat (112.229 ha dan 6 PKS 60 ton TBS/jam) dan Rp 19,03 triliun untuk Indonesia Timur (403.233 ha dan 22 PKS 60 ton TBS/jam). Sedangkan kebutuhan investasi untuk peremajaan kebun kelapa sawit 77.251 ha adalah Rp 2,24 triliun dengan perincian Rp 1,76 triliun untuk Indonesia Barat (62.636 ha) dan Rp 479,75 miliar untuk Indonesia Timur (14.616 ha).

Dengan dana revitalisasi perkebunan sekitar Rp 10 triliun/tahun, secara nasional mampu melakukan perluasan areal 206.527 ha/tahun dan melakukan peremajaan kebun seluas 36.382 ha/tahun. Target tahunan perluasan areal, dan peremajaan kebun periode 2006 - 2010, yang dapat dicapai dengan dana revitalisasi perkebunan secara berurut adalah 57,07% dan 29,41%, sedangkan pencapaian target tahunan penanaman baru (perluasan area+peremajaan kebun) adalah sebesar 53,41%. Dengan mengandalkan revitalisasi perkebunan saja maka luas areal kelapa sawit Indonesia pada tahun 2010 adalah sekitar 6,92 juta ha atau naik sebesar 1,47 juta ha dari tahun 2005. Selain itu juga telah membantu peremajaan kebun PR seluas 113.58 ribu ha. Namun, untuk mendukung program revitalisasi maka diperlukan insentif bagi PBN/PBS selaku calon perusahaan mitra PR.

Pabrik biodiesel minyak sawit yang umum dibangun berkapasitas produksi 6.600 kilo liter/tahun dan 110.000 kilo liter/tahun. Struktur biaya produksi biodiesel sangat tergantung dari harga bahan baku CPO dan methanol. Biaya produksi pabrik biodiesel berkapasitas produksi 6.600 kilo liter/tahun sekitar Rp 4.164,-/liter hingga Rp 4.840,-/liter pada tingkat harga CPO di pasar internasional berkisar antara USD 300,-/ton hingga USD 375,-/ton. Biaya untuk membangun dan mengoperasikan satu unit pabrik biodiesel berkapasitas produksi 6.600 kilo liter/tahun antara Rp. 14,3 miliar hingga Rp 14,6 miliar tergantung harga CPO (Tabel 8). Pada tingkat harga CPO yang sama, biaya produksi dari pabrik biodiesel kapasitas produksi 110.000 kilo liter/tahun antara Rp 3.547,-/liter hingga Rp 4.224,-/liter. Sedangkan untuk mengoperasikannya diperlukan dana sekitar Rp 36,54 miliar hingga Rp 42,75 miliar.

Dalam implementasinya, pengembangan agribisnis kelapa sawit baik melalui perluasan maupun peremajaan menerapkan pola pengembangan inti-plasma dengan penguatan kelembagaan melalui pemberian kesempatan kepada petani plasma sebagai pemilik saham perusahaan. Pemilikan saham ini dilakukan melalui cicilan pembelian saham dari hasil potongan penjualan hasil atau dari hasil outsourcing dana oleh organisasi petani. Pada Bab VII disajikan perlunya dukungan kebijakan sarana dan prasarana serta regulasi. Dukungan kebijakan diharapkan diperoleh dari Departemen Perindustrian, Departemen Perdagangan, Departemen

Keuangan, Bank Indonesia, Kantor Menteri Negara BUMN, Departemen Energi dan Sumber Daya Mineral, Badan Koordinasi Penanaman Modal, Kantor Menteri Negara Usaha Kecil, Menengah dan Koperasi, Pemerintah Daerah dan Kejaksaan Agung serta Kepolisian.

Sambutan Menteri Pertanian ... Kata Pengantar ... Tim Penyusun ... Ringkasan Eksekutif ... Daftar Isi ... I. PENDAHULUAN... II. KONDISI AGRIBISNIS KELAPA SAWIT SAAT INI ... A. Profil Perkebunan Kelapa Sawit ... B. Profil Usaha Pembenihan ... C. Profil Industri Pengolahan Kelapa Sawit ... D. Perdagangan dan Harga ... E. Penelitian dan Pengembangan ... F. Kelembagaan dan Kebijakan Pemerintah... III. PROSPEK, POTENSI, DAN ARAH PENGEMBANGAN AGRIBISNIS KELAPA SAWIT TAHUN 2006-2010 ... A. Prospek ... B. Potensi ... C. Arah Pengembangan ... IV. TUJUAN, ARAH DAN SASARAN PENGEMBANGAN AGRIBISNIS KELAPA SAWIT TAHUN 2006-2010 ... A. Tujuan ... B. Arah ... C. Sasaran ... V. KEBIJAKAN, STRATEGI DAN PROGRAM PENGEMBANGAN

AGRIBISNIS KELAPA SAWIT TAHUN 2006-2025 ... A. Arah Kebijakan Jangka Panjang 2025 ...

xiii

DAFTAR ISI

Halaman i iii iv v xiii 1 4 4 6 7 8 12 12 14 14 16 20 24 24 24 28 31 31B. Kebijakan Jangka Menengah ... C. Strategi ... VI. KEBUTUHAN INVESTASI PENGEMBANGAN AGRIBISNIS KELAPA SAWIT TAHUN 2006 - 2010 ... A. Investasi Kebun dan Pabrik Minyak Kelapa Sawit ... B. Investasi Pabrik Biodisel ... VII. DUKUNGAN KEBIJAKAN ... A. Dukungan Sarana dan Prasarana ... B. Kebutuhan Deregulasi dan Regulasi ... Lampiran ... xiv 31 33 38 38 44 46 46 46 49

1

I. PENDAHULUAN

Dalam perekonomian Indonesia, sektor pertanian secara tradisional dikenal sebagai sektor penting karena berperan antara lain sebagai sumber utama pangan dan pertumbuhan ekonomi. Peranan sektor ini di Indonesia masih dapat ditingkatkan lagi apabila dikelola dengan baik, mengingat semakin langkanya atau menurunnya mutu sumber daya alam, seperti minyak bumi/petrokimia dan air serta lingkungan secara global, sementara di Indonesia sumber-sumber ini belum tergarap secara optimal. Ke masa depan sektor ini akan terus menjadi sektor penting dalam upaya pengentasan kemiskinan, memperbesar kesempatan kerja, peningkatan pendapatan nasional dan penerimaan ekspor serta berperan sebagai produsen bahan baku untuk meningkatkan nilai tambah di sektor industri dan jasa. Dalam Rencana Pembangunan Nasional, pemerintah telah menyusun strategi pembangunan yang bertujuan untuk meningkatkan kesejahteraan rakyat, meningkatkan dan memelihara pertumbuhan ekonomi, meningkatkan kesempatan kerja, pemerataan pendapatan, pemberantasan kemiskinan, dan konservasi sumber daya alam dan lingkungan. Oleh karena itu, sektor pertanian merupakan salah satu sektor utama untuk mencapai tujuan ini, mengingat masih banyaknya sumber daya alam pertanian yang belum dimanfaatkan secara optimal dan bahkan belum dimanfaatkan sama sekali. Di lain pihak, penduduk yang berpenghasilan di bawah USD 1,- per hari masih berjumlah jutaan orang, apalagi yang belum memperoleh pekerjaan. Pada sektor pertanian, subsektor perkebunan diharapkan tetap memainkan peran penting melalui kontribusinya dalam PDB, penerimaan ekspor, penyediaan lapangan kerja, pengurangan kemiskinan, dan pembangunan wilayah di luar Jawa. Sub-sektor perkebunan sebagai bagian integral dari sektor pertanian, memiliki ciri-ciri sebagai berikut: (i) ditinjau dari cakupan komoditasnya, meliputi sekitar 145 jenis tanaman berupa tanaman tahunan dan tanaman semusim, sehingga pengembangannya akan dapat menjangkau berbagai tipe sumber daya; (ii) ditinjau dari hasil produksinya, merupakan bahan baku industri atau ekspor, sehingga

Prospek dan Arah Pengembangan Agribisnis Kelapa Sawit

2

pada dasarnya telah melekat adanya kebutuhan keterkaitan kegiatan usaha dengan berbagai sektor dan sub-sektor lainnya, dan (iii) ditinjau dari pengusahaanya, sekitar 85% merupakan usaha perkebunan rakyat yang tersebar di berbagai daerah.

Kelapa sawit merupakan salah satu tanaman perkebunan yang mempunyai peran penting bagi subsektor perkebunan. Pengembangan kelapa sawit antara lain memberi manfaat dalam peningkatan pendapatan petani dan masyarakat (pendapatan petani kelapa sawit pada 2010 diproyeksikan sekitar USD 2.000-2.500,-/KK/tahun dari sekitar USD 1.246-1.650,-/KK/tahun di tahun 2005); produksi yang menjadi bahan baku industri pengolahan yang menciptakan nilai tambah di dalam negeri dan untuk ekspor sebagai penghasil devisa (produksi tahun 2000 sebesar 7 juta ton meningkat menjadi sekitar 12,45 juta ton pada tahun 2005); ekspor CPO yang menghasilkan devisa (volume ekspor tahun 2000 sebesar 4,11 juta ton senilai USD 1,09 juta meningkat menjadi 10,37 juta ton senilai USD 3,76 juta pada tahun 2005); di tahun 2005 telah menyediakan kesempatan kerja bagi lebih dari 2,8 juta tenaga kerja di berbagai sub sistem dan menjadi sekitar 4 juta tenaga kerja pada tahun 2010. Dari sisi upaya pelestarian lingkungan hidup, tanaman kelapa sawit yang merupakan tanaman tahunan berbentuk pohon (tree crops) dapat berperan dalam penyerapan efek gas rumah kaca seperti CO2 dan mampu

menghasilkan O2 atau jasa lingkungan lainnya seperti konservasi biodiversity

atau eko-wisata. Selain itu tanaman kelapa sawit juga menjadi sumber pangan dan gizi utama menu penduduk dalam negeri, sehingga kelangkaannya di pasar domestik berpengaruh sangat nyata dalam perkembangan ekonomi dan kesejahteraan masyarakat. Namun, pengembangan tanaman dan agribisnis kelapa sawit akan dapat memberikan sebesar-besarnya manfaat di atas apabila para pelaku agribisnis kelapa sawit, perbankan, lembaga penelitian dan pengembangan serta sarana dan prasarana ekonomi lainnya oleh berbagai instansi terkait memberikan dukungan dan peran aktifnya.

Tulisan ini bertujuan untuk memberikan gambaran tentang prospek dan arah pembangunan kelapa sawit di Indonesia. Dokumen praktis ini diharapkan dapat dipakai sebagai acuan bagi berbagai pihak yang

AGRO INOVASI

berkepentingan, berkiprah, berusaha dan peduli dalam pengembangan agribisnis kelapa sawit di Indonesia seperti petani, perusahaan swasta, perusahaan negara, dan pemerintah.

3

II. KONDISI AGRIBISNIS KELAPA SAWIT SAAT INI

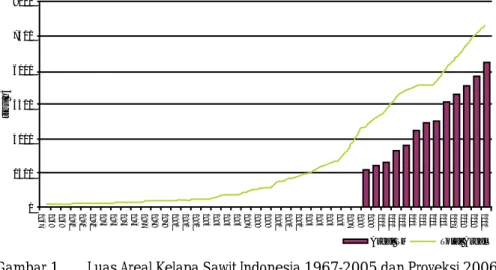

A. Profil Perkebunan Kelapa SawitMelalui berbagai upaya pengembangan, baik yang dilakukan oleh perkebunan besar, proyek-proyek pembangunan maupun swadaya masyarakat, perkebunan kelapa sawit telah berkembang sangat pesat. Pada tahun 1968, luas areal yang baru 120 ribu ha menjadi 5.160 ribu ha pada tahun 2005 dan pada tahun 2006 diproyeksikan telah mencapai 6.046 ribu ha (Ditjenbun dan PPKS, 2006). Selain pertumbuhan areal yang cukup pesat tersebut, hal lain yang lebih mendasar lagi adalah penyebarannya, yang semula hanya ada pada 3 provinsi saja di Sumatera (dari 27 provinsi), tetapi saat ini telah tersebar di 19 provinsi di Indonesia (dari 33 provinsi). Sumatera masih memiliki areal terluas di Indonesia, yaitu mencapai 74,87% diikuti Kalimantan dan Sulawesi, masing-masing 21,35% dan 2,40%.

Komposisi pengusahaan kelapa sawit juga mengalami perubahan, yaitu dari sebelumnya hanya perkebunan besar, tetapi saat ini telah mencakup perkebunan rakyat dan perkebunan swasta. Pada tahun 2005, luas areal PR sekitar 2.202 ribu ha (40,44%), PBN 630 ribu ha (11,58%) dan PBS 2.613 ribu ha (47,98%) (Ditjenbun dan PPKS, 2006). Sumatera mendominasi ketiga jenis pengusahaan, sedangkan Kalimantan dan Sulawesi menjadi lokasi pengembangan perkebunan swasta dan perkebunan rakyat.

Sejalan dengan perkembangan areal, produksi kelapa sawit juga mengalami peningkatan, dari hanya 181 ribu ton CPO pada tahun 1968 menjadi 12,45 juta ton pada tahun 2005 (Lampiran 1), dengan komposisi PR memberi andil produksi CPO sebesar 3.874 ribu ton (31,11%), PBN sebesar 2.050 ribu ton (16,46 %) dan PBS sebesar 6.528 ribu ton (52,43%) (Ditjenbun, 2006). Produksi tersebut dicapai pada tingkat produktivitas PR sekitar 2,86 ton CPO/ha atau setara 13,61 ton TBS (tandan buah segar)/ha, PBN 3,57 ton CPO/ha atau setara 16,98 ton TBS/ha dan PBS 3,51 ton CPO/ha atau sekitar 16,69 ton TBS/ha. Produktivitas perkebunan kelapa sawit di Sumatera relatif lebih tinggi dibandingkan dengan di Kalimantan dan Sulawesi. Selain faktor kesesuaian lahan yang lebih baik juga usaha perkebunan di Sumatera yang telah terlebih dulu berkembang. Produksi

4

AGRO INOVASI

5

tersebut akan terus meningkat di masa datang, yang berasal dari TBM saat ini dan dari pengoptimalan TM yang telah ada.

Gambar 1. Luas Areal Kelapa Sawit Indonesia 1967-2005 dan Proyeksi

2006-2010

Sumber: Ditjenbun dan PPKS, 2006

Angka proyeksi produksi Indonesia pada tahun 2006 adalah sekitar 15.971 ribu ton CPO dengan komposisi PR memberi andil produksi CPO sebesar 5.846 ribu ton (36,60%), PBN sebesar 2.229 ribu ton (13,96%) dan PBS sebesar 7.896 ribu ton (49,44%) yang dicapai pada tingkat produktivitas PR sekitar 3,14 ton CPO/ha atau setara 14,94 ton TBS (tandan buah segar)/ha, PBN 3,73 ton CPO/ha atau setara 17,75 ton TBS/ha dan PBS 3,66 ton CPO/ha atau sekitar 17,43 ton TBS/ha. Disamping CPO, perkebunan kelapa sawit juga menghasilkan minyak inti sawit yang pada tahun 2005 mencapai tidak kurang dari 2,5 juta ton dan sekitar 3,05 juta ton di tahun 2006 (Ditjenbun dan PPKS, 2006).

Hal lain yang perlu dicatat adalah produksi TBS bulanan tidak rata sepanjang tahun tetapi memiliki pola tertentu. Panen puncak umumnya berlangsung selama 2-3 bulan dengan produksi sekitar 12-13% dari produksi tahunan sedangkan panen produksi rendah dapat mencapai sekitar 3-4% produksi tahunan. Distribusi produksi bulanan dapat bervariasi

2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 1979 1978 1977 1976 1975 1974 1973 1972 1971 1970 1969 1968 1967 9000 7500 6000 4500 3000 1500 0 ribu h3

Areal TM Total Areal

6

menurut lokasi dan distribusi bulanan ini penting untuk mengestimasi produksi bulanan dan semesteran. Contoh distribusi produksi diambil kasus di Kalimantan Barat, Aceh Timur dan Labuhan Batu (Lampirano2). B. Profil Usaha Perbenihan

Saat ini sumber benih kelapa sawit tergabung dalam Forum Komunikasi Produsen Benih Kelapa Sawit. Forum ini beranggotakan 7 produsen benih kelapa sawit, yaitu PPKS, PT. Socfin, PT. Lonsum, PT. Dami Mas, PT. Tunggal Yunus, PT. Bina Sawit Makmur dan PT. Tania Selatan. Kapasitas produksi benih nasional adalah 136 juta per tahun yang berasal dari masing-masing produsen benih di atas secara berurutan sebesar 35 juta, 35 juta, 15 juta, 12 juta, 12 juta, 25 juta dan 2 juta kecambah. Ketujuh produsen benih tersebut pada dasarnya mempunyai potensi untuk memenuhi kebutuhan benih nasional, walaupun harus meningkatkan kapasitas produksi.

Pada beberapa tahun terakhir, produsen benih dihadapkan pada masalah beredarnya benih palsu. Namun, pemerintah bersama produsen benih telah melakukan langkah-langkah sistematis dan strategis untuk mengatasi masalah ini, yaitu:

(1). Penegakan hukum pelaksanaan Undang Undang No. 12 tahun 1992 dan Peraturan Pemerintah Nomor 44 tahun 1995, tentang perbenihan, (2). Peningkatan Pengawasan Peredaran dan Pengendalian Mutu Benih

melalui penugasan kepada Dinas Perkebunan,

(3). Peningkatan aktivitas Balai Pengawasan dan Pengujian Mutu Benih (BP2MB) dan aparat pemerintah dibidang perbenihan dengan melakukan kontrol yang lebih ketat jalur pengiriman udara/darat dan kunjungan ke pembibitan kelapa sawit di sentra-sentra kelapa sawit, (4). Peningkatan kerja sama dengan aparat penegak hukum dalam penyidikan pemalsuan benih, pelanggaran peredaran benih, dan penegasan pemberian sangsi/hukuman,

(5). Sosialisasi oleh para produsen benih kelapa sawit kepada para pengusaha dan calon pengusaha perkebunan/masyarakat luas tentang benih kelapa sawit palsu/ilegal,

AGRO INOVASI

7

(6). Informasi yang akurat berkenaan dengan rencana perluasan areal tanam per tahun, rencana penanaman ulang (replanting) per tahun dan kebutuhan benih kepada penyandang dana pembangunan perkebunan (misalnya pihak perbankan),

(7). Penyempurnaan Forum Komunikasi Produsen Benih Kelapa Sawit yang beranggotakan 7 produsen benih kelapa sawit. Melalui Forum ini seluruh ketersediaan benih kelapa sawit nasional dapat diupayakan untuk dipenuhi, dan

(8). Impor benih dapat dilakukan jika kapasitas produksi produsen benih nasional tidak dapat memenuhi kebutuhan nasional. Namun demikian impor benih kelapa sawit perlu diwaspadai karena benih impor mempunyai resiko penularan/pembawa penyakit yang bersifat soil born dan air born, misalnya: layu fusarium, bud rot, red ring disease, dan lainnya.

C. Profil Industri Pengolahan Kelapa Sawit 1. Industri pengolahan CPO

Industri pengolahan kelapa sawit yang mengolah TBS segara menjadi CPO terus mengalami peningkatan seiring dengan peningkatan luas areal dan produksi. Hingga tahun 2005, jumlah unit pengolahan di seluruh Indonesia mencapai 420 unit dengan kapasitas olah 18,268 ton TBS/jam yang setara dengan 17,6 juta ton CPO dan produksi aktual 12,45 juta ton CPO (Lampiran 3).

2. Pabrik pengolahan lanjut

Industri hilir kelapa sawit kategori produk pangan yang umum diusahakan di Indonesia berupa minyak goreng, sedangkan produk bukan pangan berupa oleokimia meliputi fatty acid, fatty alcohol, stearin, glycerin

dan metallic soap. Industri minyak goreng dan oleokimia berkembang di

beberapa daerah yang umumnya di kota-kota besar yang lengkap dengan fasilitas pelabuhan. Beberapa daerah sentra industri minyak goreng meliputi DKI Jakarta, Jawa Barat, Jawa Tengah, Jawa Timur, Sumatera Utara, Sumatera Barat, Riau dan Sumatera Selatan.

Untuk keperluan pangan, CPO dipisahkan menjadi fraksi padat

(stearin) dan fraksi cair (olein). Olein sudah dapat dikelompokkan sebagai

minyak goreng. Kapasitas terpasang industri fraksinasi pada

1985 adalah 2,9 juta ton padahal produksi CPO tahun tersebut adalah 1,2 juta ton. Pada 1995, kapasitas pabrik fraksinasi adalah 6 juta ton yang juga melebihi produksi CPO nasional dan pada tahun 2000, kapasitas terpasang mencapai 11 juta ton (Lampiran 4).

Dari segi laju pertumbuhan, industri oleokimia dasar yaitu fatty acid,

metalic soap,glycerine dan fatty alkohol, maju sangat pesat. Pada 1988

produksi oleokimia dasar Indonesia baru 79.500 ton, naik menjadi 217.700 ton pada 1993 dan menjadi 652 ribu ton pada 1998 atau tumbuh dengan laju sekitar 23,5%/tahun. Namun, hingga tahun 2000 kontribusi oleokimia dasar Indonesia terhadap produksi dunia baru 10,8% (Lampiran 5). Jumlah pabrik oleokimia di seluruh Indonesia hingga tahun 2003 sekitar 27 unit, tersebar di Sumatera Utara, Riau, Sumatera Barat, Jakarta, Jawa Tengah, Jawa Timur dan Irian Jaya.

Yang juga menarik untuk diperhatikan adalah perkembangan industri oleokimia dasar merangsang pertumbuhan industri barang konsumen seperti deterjen, sabun dan kosmetika. Dalam sepuluh tahun terakhir, pemakaian minyak sawit dalam industri oleokimia naik dengan laju sekitar 9%/tahun.

D. Perdagangan dan Harga 1. Ekspor dan harga

Indonesia adalah negara net-exporter minyak sawit, tetapi dalam keadaan mendesak Indonesia juga mengimpor minyak sawit.

2005 meningkat dengan laju 12,9%/tahun. Sementara itu ekspor minyak inti sawit Indonesia 1980 - 2005 meningkat dengan laju

8

Negara tujuan utama ekspor minyak sawit Indonesia adalah Eropa Barat, India, Pakistan, Cina dan Jepang. Produk yang diekspor adalah minyak olahan tahap awal seperti RBD palm oil, CPO dan beberapa produk oleokimia. Secara umum, ekspor minyak sawit Indonesia 1980

-AGRO INOVASI

9

12,5%/tahun (Lampiran 6). Ekspor minyak sawit dan minyak inti sawit Indonesia pada 2006 diproyeksikan mencapai sekitar 11.413 ribu ton dan 1.260 ribu ton. Impor minyak sawit umumnya dalam bentuk olein dari Singapura dan Malaysia. Impor ini biasanya terjadi pada waktu harga dunia tinggi dimana terjadi rush export dari Indonesia. Dalam keadaan demikian biasanya pemerintah menggunakan mekanisme pajak ekspor untuk menjamin pasokan dalam negeri yang besarnya pernah mencapai 60%. Dengan pajak ekspor 60%, praktis seluruh pasokan Indonesia diserap oleh pasar domestik, dan tidak ada kelebihan ekspor dari menjual di dalam negeri.

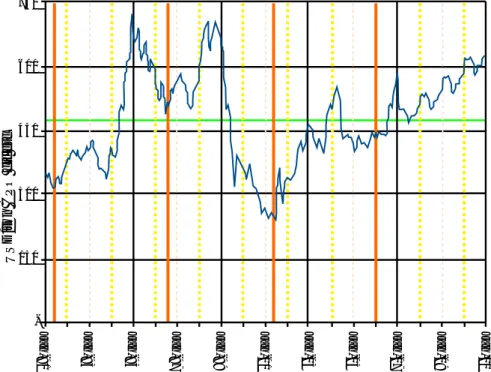

Gambar 2 menunjukkan perkembangan harga minyak sawit (CPO) di pasar internasional sejak 1982-2006 dengan rerata sebesar USD 443,82/ton CPO cif Eropa. Perkembangan harga minyak sawit memiliki siklus bisnis dengan panjang berkisar 5-6 tahun dan kecenderungan menarik yang kecil. Satu siklus bisnis biasanya terdiri dari satu puncak (peak) utama dengan panjang sekitar 18-25 bulan dan beberapa puncak minor dan frekuensi harga kurang USD 443,82/ton adalah sekitar 63%.

Gambar 2. Siklus bisnis dan musiman harga CPO periode 1982-2006*)

Sumber: Oil World, 2006 Keterangan: *) sementara

Selain itu siklus bisnis, harga minyak sawit juga mempunyai fluktuasi musiman (Gambar 3). Pola fluktuasi musiman untuk penggalan waktu 1982-1999 dan 1988-2006 relatif serupa, namun untuk penggalan

1,000.00

800.00

600.00

400.00

200.00

- Dec-81 Dec-86 Dec-91 Dec-96 Dec-01 Dec-06

USD/ton CPO cif etc

waktu 1988-2006 memiliki pergerakan slope yang lebih landai yang menyiratkan harga musiman minyak sawit semakin stabil.

Dalam semester 1, harga pada bulan Januari biasanya adalah paling tinggi kemudian turun melandai dalam Februari sampai Mei. Dalam semester 2, penurunan harga yang paling tajam terjadi pada Mei-Juli/Agustus dan naik sampai dengan bulan Desember/Januari. Pergerakan harga minyak sawit di pasar internasional ditransmisikan ke pasar domestik

(border price dan whole sale price) melalui mekanisme pasar. Secara umum

pergerakan harga minyak sawit domestik searah dengan perkembangan harga minyak sawit di pasar internasional.

Gambar 3. Pergerakan harga musiman CPO

Sumber: Oil World, 2006, diolah

2. Neraca minyak kelapa sawit

Dalam 10 tahun terakhir, konsumsi minyak sawit domestik sekitar 25%-30% dari produksi dan penggunaannya sebagian besar untuk pangan (80%-85%) sedangkan untuk industri oleokimia relatif masih kecil (15%-20%). Pertumbuhan konsumsi minyak sawit dalam negeri adalah sekitar 5,5%/tahun. 10 106% 104% 102% 100% 98% 96% 94% 92% 90% Faktor Musiman 1 2 3 4 5 6 7 8 9 10 11 12 1982-2006 1982-1999 1988-2006 AGRO INOVASI

11

Neraca minyak kelapa sawit Indonesia periode 2002-2005 memiliki rerata stok awal sebesar 1,75 juta ton dan stok akhir sebesar 1,76 juta ton. Sedangkan neraca minyak kelapa sawit dunia memiliki rerata stok awal sebesar 4,23 juta ton dan stok akhir sebesar 4,44 juta ton. Periode tahun 2006-2010 neraca minyak kelapa sawit Indonesia diproyeksikan memiliki rerata stok awal sebesar 1,27 juta ton dan stok akhir sebesar 1,42 juta ton. Sedangkan neraca minyak kelapa sawit dunia memiliki rerata stok awal dan stok akhir masing-masing sebesar 5,49 juta ton dan 5,72 juta ton (Lampiran 9).

3. Peta perdagangan minyak kelapa sawit

Indonesia saat ini merupakan negara pengekspor minyak sawit kedua terbesar di dunia setelah Malaysia. Pada tahun 2005 pangsa ekspor minyak sawit Indonesia mencapai sekitar 39,35% dari ekspor minyak sawit dunia. Pada periode yang sama, pangsa ekspor minyak sawit Malaysia adalah sekitar 50,74% dan sisanya dikuasai oleh beberapa negara, seperti Papua Nugini dan Pantai Gading. Pada tahun 2006, pangsa ekspor minyak sawit Indonesia akan mencapai sekitar 39,18% dari ekspor minyak sawit dunia dan pangsa ekspor minyak sawit Malaysia adalah sekitar 50,31% (Lampirano10).

Berdasarkan Lampiran 10 diketahui bahwa terjadi kecenderungan penurunan pangsa pasar Malaysia dan di lain pihak pangsa pasar Indonesia semakin meningkat. Pada tahun 2010 jumlah ekspor minyak sawit Indonesia diproyeksikan akan menyamai jumlah ekspor Malaysia. Perkembangan ekspor minyak sawit Malaysia tertahan oleh adanya keterbatasan sumber daya lahan dan tingginya tingkat upah pekerja. Sedangkan Indonesia masih mempunyai potensi untuk berkembang karena dukungan biaya produksi murah dan lahan tersedia. Namun, Indonesia juga menghadapi kendala dalam pengembangan ekspor karena tingkat konsumsi domestik tinggi. Sementara itu, Malaysia pun tidak berdiam diri dan terus meningkatkan produktivitas tenaga kerjanya, sehingga mereka mengembangkan dengan sungguh-sungguh industri produk turunan CPO yang bernilai lebih tinggi. Negara importir utama minyak sawit dunia, antara lain: Uni Eropa, China, India, Pakistan, Banglades, Mesir, Malaysia, Jepang dan Rusia dengan rata-rata nilai pangsa impor terhadap total impor dunia periode 2004 - 2006 berturut-turut sebagai berikut: 16,98%; 16,75%; 12,37%; 6,08%; 2,98%; 2,59%, 2,52%; 1,84% dan 1,77%. Posisi ini diproyeksikan tidak banyak

berubah hingga lima tahun mendatang. Sementara itu negara utama tujuan ekspor minyak sawit mentah/CPO Indonesia adalah India, Belanda, Malaysia, RRC, Jerman, Sri Lanka, Pakistan, Banglades, Italia dan Spanyol. Sedangkan negara utama tujuan ekspor produk turunan minyak sawit Indonesia adalah RRC, India, Pakistan, Belanda, Banglades, Jordania, Turki, Jerman, Afrika Selatan dan Tanzania.

Sebagai catatan, ekspor produk turunan minyak sawit Indonesia rata-rata telah mencapai 56,87% dari total ekspor minyak sawit Indonesia. Kondisi ini diprediksikan akan terus meningkat secara gradual seiring dengan peningkatan permintaan produk-produk turunan minyak sawit, terutama dari negara-negara importir di Asia Tengah, Asia Timur, Asia Selatan dan Eropa Timur. Masih diperlukan penelitian mengenai pangsa ekspor produk turunan minyak sawit Indonesia. Biodiesel sebagai produk unggulan di masa depan diharapkan dapat mendongkrak proporsi ekspor produk turunan minyak sawit Indonesia secara nyata.

E. Penelitian dan Pengembangan

Bagi agribisnis kelapa sawit, lembaga riset/penelitian dan pengembangan berperan sangat strategis dalam mendukung implementasi kebijakan dan program pengembangan demi kelanjutan industri kelapa sawit di Indonesia. Lembaga ini melaksanakan seluruh aktifitas yang berkaitan dengan penelitian dan pengembangan dalam penanaman, produksi, panen, ekstraksi, pengolahan, penyimpanan, transportasi, pemanfaatan, konsumsi, sosial ekonomi, hukum dan pemasaran kelapa sawit dan produk turunannya termasuk produk limbah, yang diemban oleh PPKS, Lembaga Riset Perkebunan Indonesia (LRPI), Badan Penelitian dan Pengembangan Pertanian, Departemen Pertanian.

F. Kelembagaan dan Kebijakan Pemerintah

Organisasi pengusaha yang berkaitan dengan agribisnis kelapa sawit meliputi Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI), Asosiasi Pengusaha Oleokimia Indonesia (APOLIN) dan Federasi Asosiasi Minyak Nabati Indonesia (FAMNI). Sedangkan organisasi petani bernaung di bawah Asosiasi Petani Kelapa Sawit Indonesia (APKASINDO) dan Gabungan Asosiasi Petani Perkebunan Indonesia (GAPERINDO). Pada saat ini juga sedang

12

AGRO INOVASI

13

berlangsung pembentukan Dewan Minyak Sawit Indonesia (DMSI) dengan maksud agar minyak sawit dan turunannya dapat sebagai market leader

di pasar dunia dan salah satu sumber kekuatan ekonomi nasional serta berperan dalam peningkatan kesejahteraan masyarakat.

Beberapa kebijakan pemerintah Indonesia yang menonjol dan spesifik untuk minyak sawit adalah:

(i) Kebijakan perdagangan untuk menghambat ekspor, stabilisasi harga minyak goreng dan ketersediaan bahan baku untuk industri dalam negeri diterapkan melalui penggunaan instrumen pajak ekspor, (ii) Kebijakan perpajakan dan retribusi untuk meningkatkan penerimaan

negara dan daerah melalui penggunaan instrumen pajak penghasilan, pertambahan nilai dan retribusi,

(iii) Kebijakan yang berkaitan dengan perijinan usaha/investasi, yaitu adanya integrasi vertikal antara kebun kelapa sawit dengan pengolahan dan integrasi horizontal antara kebun kelapa sawit dengan usaha lain, misal ternak, dan

(iv) Pengembangan perkebunan melalui penerapan 5 pola, yaitu: (1). Pola koperasi usaha perkebunan (Pola KUP),

(2). Pola patungan koperasi sebagai majoritas pemegang saham dan investor sebagai minoritas pemegang saham (Pola Pat K-I), (3). Pola patungan investor sebagai mayoritas pemegang saham dan

koperasi sebagai minoritas pemegang saham (Pola Pat I-K), (4). Pola built, operated, and transferred (Pola BOT),

(5). Pola bank tabungan negara (Pola BTN).

(v) Sebagai bagian integral dari subsektor perkebunan, usaha di agribisnis kelapa sawit juga tunduk pada pengaturan yang ditetapkan dalam UU No. 18 Tahun 2004 disamping aturan perundang-undangan lainnya.

III. PROSPEK, POTENSI DAN ARAH PENGEMBANGAN

AGRIBISNIS KELAPA SAWIT TAHUN 2006-2010

A. Prospek 1. Harga

Secara umum harga minyak sawit di pasar Eropa 2006-2010 diperkirakan memiliki tren meningkat pada kisaran USD 424-625,7,-/ton (Gambar 4). Tren harga yang meningkat tidak terlepas dari berkembangnya pasar minyak sawit, termasuk pasar baru yaitu diterimanya sejumlah produk hasil diversifikasi berbasis kelapa sawit. Dengan kata lain, minyak sawit masih mempunyai prospek kedepan.

Gambar 4. Siklus bisnis dan musiman harga CPO periode Januari 1991-2005 dan Proyeksi 2006-2010 14 750 600 450 300 150 - Jan-1 1 Jan-09 Jan-07 Jan-05 Jan-03 Jan-01 Jan-99 Jan-97 Jan-95 Jan-93 Jan-91

USD/ton CPO cif etc

AGRO INOVASI

2. Ekspor

Pada tahun 2005 pangsa ekspor minyak sawit Indonesia mencapai sekitar 39,35% dari ekspor minyak sawit dunia dan pada periode yang sama, pangsa ekspor minyak sawit Malaysia adalah sekitar 50,68%. Pada tahun 2006 pangsa ekspor minyak sawit Indonesia mencapai sekitar 39,18% dari ekspor minyak sawit dunia dan Malaysia sekitar 50,31%. Berdasarkan Lampiran 10 diketahui terdapat kecenderungan penurunan pangsa pasar Malaysia dan di lain pihak pangsa pasar Indonesia semakin meningkat seiiring dengan peningkatan produksi minyak sawit Indonesia. Pada tahun 2010 jumlah ekspor minyak sawit Indonesia diproyeksikan akan menyamai jumlah ekspor Malaysia dan memiliki kecenderungan untuk berada sedikit di atas jumlah ekspor Malaysia pada tahun-tahun berikutnya (Gambar 5).

Gambar 5. Market share ekspor Indonesia dan Malaysia di pasar minyak sawit

dunia

Sumber: Oil World, 2006, Ditjenbun dan PPKS, 2006, diolah

15

Market Share Ekspor

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00% 0.00% Indonesia Malaysia

16

Seperti telah dikemukakan bahwa perkembangan ekspor minyak sawit Malaysia tertahan oleh adanya keterbatasan sumber daya lahan dan tingginya tingkat upah pekerja. Sedangkan Indonesia masih mempunyai potensi untuk berkembang karena dukungan biaya produksi murah dan lahan tersedia. Namun, Indonesia juga menghadapi kendala dalam pengembangan ekspor karena tingkat konsumsi domestik tinggi. 3. Pengembangan produk

Pengembangan produk kelapa sawit diperoleh dari produk utama, yaitu minyak kelapa sawit dan minyak inti sawit, dan produk sampingan yang berasal dari limbah. Beberapa produk yang dihasilkan dari pengembangan minyak sawit diantaranya adalah minyak goreng, produk-produk oleokimia, seperti fatty acid, fatty alkohol, glycerine, metalic soap,

stearic acid, methyl ester, dan stearin. Perkembangan industri oleokimia

dasar merangsang pertumbuhan industri barang konsumen seperti deterjen, sabun dan kosmetika.

Sedangkan produk-produk yang dihasilkan dari pemanfaatan limbah diantaranya adalah pupuk organik, kompos dan kalium serta serat yang berasal dari tandan kosong kelapa sawit, arang aktif dari tempurung buah, pulp kertas yang berasal dari batang dan tandan sawit, perabot dan papan partikel dari batang, dan pakan ternak dari batang dan pelepah, serta pupuk organik dari limbah cair dari proses produksi minyak sawit. B. Potensi

1. Kesesuaian dan ketersediaan lahan

Pengembangan tanaman kelapa sawit telah dilakukan secara luas di Indonesia baik di kawasan barat maupun di kawasan timur Indonesia. Potensi lahan yang tersedia untuk pengembangan kelapa sawit umumnya cukup bervariasi, yaitu lahan berpotensi tinggi, lahan berpotensi sedang, dan lahan yang berpotensi rendah (Lampiran 12).

Lahan berpotensi tinggi adalah lahan yang memiliki Kelas Kesesuaian Lahan (KKL) untuk kelapa sawit tergolong sesuai (>75%) dan sesuai bersyarat (<25%). Lahan berpotensi sedang memiliki KKL tergolong sesuai (25-50%) dan sesuai bersyarat (50-75%), sementara lahan berpotensi

AGRO INOVASI

17

rendah memiliki KKL tergolong sesuai bersyarat (50-75%) dan tidak sesuai (25-50%). Penyebaran areal yang berpotensi untuk pengembangan kelapa sawit tersebut umumnya terdapat di provinsi Riau, Kalimantan Barat, Kalimantan Tengah, Kalimantan Timur, Irian Jaya, Sumatera Utara, Bengkulu, Sulawesi Tengah, dan Sulawesi Selatan.

Pada saat ini areal berpotensi tinggi sudah terbatas ketersediaannya, dan areal yang masih cukup tersedia dan berpeluang untuk dikembangkan adalah yang berpotensi sedang – rendah. Areal berpotensi rendah – sedang tersebut memiliki faktor pembatas untuk pengembangan kelapa sawit yang meliputi:

(i) Faktor iklim yaitu jumlah bulan kering yang berkisar 2-3 bulan/tahun yang menggambarkan penyebaran curah hujan yang tidak merata dalam setahun.

(ii) Topografi areal yang berbukit-bergunung dengan kelerengan 25%-40% (areal dengan kemiringan lereng di atas 25%-40% tidak disarankan untuk pengembangan tanaman kelapa sawit).

(iii) Kedalaman efektif tanah yang dangkal, terutama pada daerah dengan jenis tanah yang memiliki kandungan batuan yang tinggi dan kondisi drainase kurang baik.

(iv) Lahan gambut.

(v) Drainase yang jelek pada dataran pasang surut, dataran aluvium, dan lahan gambut.

(vi) Potensi tanah sulfat masam pada daerah dataran pasang surut. 2. Produktivitas

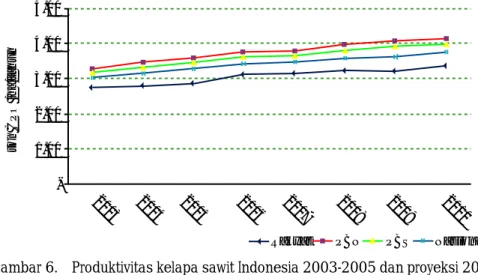

Proyeksi produktivitas PR, PBN dan PBS hingga 5 tahun ke depan memiliki kecenderungan meningkat (Gambar 6). Produktivitas PBN masih diproyeksikan mengalami peningkatan terbesar diikuti dengan PBS. Untuk skope nasional, produktivitas naik dari 3,28 ton CPO/ha/tahun pada tahun 2005 menjadi 3,75 ton CPO/ha/tahun di tahun 2010. Meskipun mengalami peningkatan, tingkat produktivitas ketiga jenis perkebunan di atas masih berada dibawah potensi produktivitas bahan tanaman unggul sebesar 7-8 ton CPO/ha/tahun dan produktivitas nasional Malaysia untuk periode yang sama, yaitu antara 4,21-4,43 ton CPO/ha/tahun.

18

Hal ini mengisyaratkan bahwa peluang untuk meningkatkan produktivitas kebun di berbagai jenis pengusahaan masih ada, sehingga gerakan peningkatan produktivitas nasional harus menjadi tema penting dalam pengembangan kelapa sawit ke depan. Penggunaan bibit unggul dalam penanaman baru dan peningkatan intensitas pemeliharaan menjadi kunci sukses program peningkatan produktivitas.

Gambar 6. Produktivitas kelapa sawit Indonesia 2003-2005 dan proyeksi 2006-2010

Sumber: Ditjenbun dan PPKS, 2006

3. Pengembangan industri

Produk-produk yang dapat dihasilkan dari minyak sawit sangat luas dengan intensitas modal dan teknologi yang bervariasi (Lampiran 14). Produksi CPO Indonesia yang diolah di dalam negeri sebagian besar masih dalam bentuk produk antara seperti RBD palm oil, stearin dan olein, yang nilai tambahnya tidak begitu besar dan baru sebagian kecil yang diolah menjadi produk-produk oleokimia dengan nilai tambah yang cukup tinggi (Gambar 7). 5.00 4.00 3.00 2.00 1.00

-ton CPO /ha/t

ahun

2003 2004 2005 2006 2007 2008 2009 2010

Rakyat PBN PBS Nasional

AGRO INOVASI

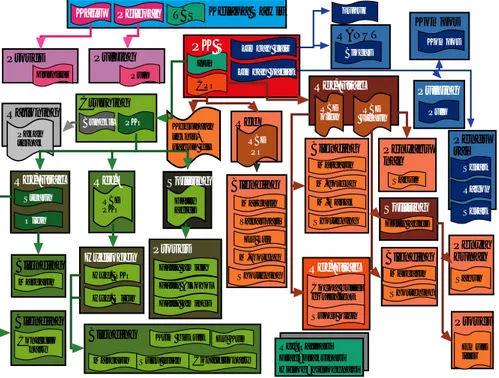

Gambar 7. Pohon industri kelapa sawit

(a) Industri Minyak Makan

Industri fraksinasi/rafinasi menghasilkan nilai tambah yang relatif kecil tetapi kapasitas terpasang industri ini sudah terlalu besar. Disisi lain, tahapan fraksinasi/rafinasi harus dilakukan dalam industri minyak makan. Nilai tambah yang diperoleh dari perdagangan eceran (retail) minyak makan cukup besar. Oleh karena itu pengembangan industri ini perlu diarahkan kepada usaha retail minyak makan baik untuk pasar dalam negeri maupun untuk pasar luar negeri. Untuk itu dibutuhkan kebijakan pemerintah yang terpadu dalam pengembangan minyak goreng/makan (edible oil).

19

Kayu Pelepah TBS Kelapa Sawit pupuk

RANUT Biogas Kompos Kompos Pulping Pulp Ref+Frac RBD olein stearinRBD Pengu rai Penyabu nan Sabun Serat Rayon Serat Margarin M.goreng M.masak Shortening Blending Splitting Fatty acids Penya bunan Sabun Blending Margarin Shortening Proses Emuls ifler Ref+Frac Cocoa butter equivalent Ref=Rafinasi Frac=Fraksinasi Hidrog=hidrogenasi Es Krim Confectionary Krim biskuit Susu isian Margarin Blending Confectio nary Blending Margarin Blending Hydrogen Proses Fatty amida Fatty Alkohol Fatty amines Blending Margarin Vanaspati Es krim M.Goreng Shortening Splitting Fatty acids Ref. RBD PKO Ref+Frac Stearin Rationing Pakan ternak Crushing

Bungkil PKO Ref

RBD PO PK S Inti CPO Limbah cair Limbah padat Pulping Pulp Proses Furnitur Olein Hyd. PKO Hyd. Olein Super olein Kegunaan teknis, sabun dll

20

(b) Industri Oleokimia

Industri oleokimia dasar masih relatif kecil padahal nilai tambahnya cukup besar. Penggunaan minyak/lemak dalam industri oleokimia dunia hanya sekitar 6% dari total produksi minyak/lemak dunia. Namun, industri oleokimia berkembang dengan sangat pesat terutama di Malaysia. Produksi oleokimia dasar dalam 1970-1995 meningkat dari 2,5 juta ton menjadi 5 juta ton dan diperkirakan menjadi 6 juta ton pada 2000. Produksi Malaysia pada tahun 1995 adalah 1,792 juta ton sedangkan Indonesia baru 652 ribu ton/tahun.

Segmen pasar oleokimia akan berkembang sejalan dengan perkembangan teknologi oleokimia dan kesadaran masyarakat akan lingkungan serta semakin langkanya petrokimia. Teknologi untuk membuat berbagai produk oleokimia sudah ditemukan tetapi belum layak dikembangkan karena belum adanya insentif untuk produk-produk yang ramah lingkungan.

C. Arah Pengembangan

Dengan potensi dan kemungkinan pengembangannya, maka pengembangan agribisnis kelapa sawit ke depan mengarah pada pengembangan kawasan industri masyarakat perkebunan melalui pemberdayaan di hulu dan penguatan di hilir. Pengembangan agribisnis kelapa sawit ke depan tidak terlepas dari:

(1). Pengembangan sistem dan usaha agribisnis berbasis kelapa sawit, (2) Mendorong pengembangan pasar modal yang memungkinkan petani

sebagai pemegang saham perusahaan,

(3). Pengembangan inovasi teknologi dan kelembagaan, (4). Pengembangan keseimbangan perdagangan domestik dan

internasional,

(5). Pengembangan investasi kebun lengkap dengan pengolahan minyak sawit, dan

(6). Mendorong pengembangan industri hilir kelapa sawit.

Dalam kaitan dengan pengembangan wilayah, pengembangan agribisnis kelapa sawit ke depan tetap berorientasi di sentra-sentra produksi kelapa sawit saat ini, yaitu Sumatera, Kalimantan dan Sulawesi. Sementara

AGRO INOVASI