BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Proses dan Hasil Analisis Data

Pada bab ini akan dibahas mengenai proses dan hasil serta pembahasan dari pengolahan data yang telah dilakukan. Metode analisis yang digunakan dalam penelitian ini adalah analisis Regresi Berganda (Multiple

Regression Analysis). Keseluruhan pengolahan data pada penelitian ini

menggunakan program Statistical Package for Social Science (SPSS) versi 10

for Windows dan Microsoft Excel 2000. Bantuan program ini memudahkan

proses pengolahan data.

Sebelum dilakukan pembahasan pada hasil analisis maka sebelumnya dilakukan uji-uji yang mendukung analisis regresi berganda. Uji-uji tersebut dijelaskan pada sub bab dibawah ini.

4.2 Uji Penyimpangan Asumsi Klasik

Pengujian terhadap asumsi klasik dengan program SPSS versi 10 pada penelitian ini meliputi :

A. Uji Multikolinearitas

Uji Multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas yaitu IHSG, PNB, Inflasi, Deposito, Nilai Tukar dan Emas. Jika terjadi korelasi, maka dapat dikatakan terkena gejala multikolinearitas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebas. Pengujian ada tidaknya gejala multikolinearitas dilakukan dengan cara :

1. Besaran VIF (Variance Inflation Factor) dan Tolerance.

Pedoman suatu model regresi yang bebas multikolinearitas adalah :

• Mempunyai nilai VIF disekitar angka 1

• Mempunyai angka tolerance mendekati 1 2. Besaran korelasi antar variabel bebas

Pedoman suatu model regresi yang bebas multikolinearitas adalah :

• Koefisien korelasi antar variabel bebas haruslah lemah (dibawah 0.5). Jika korelasi kuat, maka terjadi masalah multikolinearitas. (Santoso, 2001).

Dari hasil pengolahan data, dapat diketahui bahwa hampir semua variabel bebas memiliki nilai VIF dan Tolerance tidak berada disekitar angka 1 atau mendekati angka 1. Angka tersebut dapat dilihat pada tabel 4.1

Tabel 4.1

Nilai Tolerance dan VIF 6 Variabel Bebas Coefficientsa .638 1.568 .404 2.476 .220 4.538 .389 2.572 .139 7.174 .120 8.299 IHSG PNB INFLASI DEPOSITO NILAITUK EMAS Model 1 Tolerance VIF Collinearity Statistics

Dependent Variable: RETURN a.

Dari lampiran L-9 dapat diketahui besarnya korelasi antar variabel bebas pada model regresi berganda. Terdapat beberapa variabel bebas yang berkorelasi cukup kuat (diatas 0.5) yaitu antara nilai tukar dengan harga emas (0.876); PNB dengan inflasi (-0.737); inflasi dengan deposito (0.725); PNB dengan deposito (-0.624); IHSG dengan harga emas (-0.543); dengan demikian telah terjadi gejala multikolinearitas.

Untuk mengatasi masalah multikolinearitas tersebut, penulis menggunakan Stepwise Method. Metode ini dimulai dengan memasukkan variabel bebas yang memiliki korelasi paling kuat dengan variabel dependen. Kemudian setiap kali pemasukan variabel bebas yang lain, dilakukan pengujian untuk tetap memasukkan variabel bebas atau mengeluarkannya. Hasil pengolahan data dapat dilihat pada tabel berikut :

Tabel 4.2

Metode Stepwise untuk Variabel Bebas IHSG dan Emas

Variables Entered/Removed a IHSG . Stepwise (Criteria: Probabilit y-of-F-to-e nter <= .050, Probabilit y-of-F-to-r emove >= .100). EMAS . Stepwise (Criteria: Probabilit y-of-F-to-e nter <= .050, Probabilit y-of-F-to-r emove >= .100). Model 1 2 Variables Entered Variables Removed Method

Dependent Variable: RETURN a.

Sumber : Data yang diolah, 2003.

Metode Stepwise dimulai dengan memasukkan satu per satu variabel, dan terlihat pada tabel diatas, dari enam variabel bebas, hanya dua variabel yang layak masuk dalam model regresi. Model 1 hanya memasukkan

variabel IHSG dan model 2 menambahkan variabel harga emas dalam model regresi.

Tabel 4.3

Koefisien Regresi dengan Variabel Bebas IHSG dan Emas

Coefficientsa 6.667 3.270 2.039 .057 1.918 .135 .960 14.222 .000 1.000 1.000 8.378 2.713 3.088 .007 1.697 .131 .850 13.002 .000 .705 1.418 -.613 .196 -.204 -3.120 .007 .705 1.418 (Constant) IHSG (Constant) IHSG EMAS Model 1 2 B Std. Error Unstandardized Coefficients Beta Standardi zed Coefficien ts

t Sig. Tolerance VIF Collinearity Statistics

Dependent Variable: RETURN a.

Sumber : Data yang diolah, 2003.

Dari tabel tersebut nampak bahwa dua variabel bebas IHSG dan harga emas signifikan dan tidak terkena gejala multikolinearitas, seperti ditunjukkan nilai VIF dan Tolerance yang berada disekitar angka 1. Model Persamaan Regresi Akhir adalah sebagai berikut :

Y = 8.378 + 1.697 X1 – 0.613 X6 Tabel 4.4

Koefisien Determinasi Variabel Bebas IHSG dan Emas

Model Summary .960a .922 .918 14.2307 .922 202.271 1 17 .000 .976b .952 .946 11.5658 .029 9.737 1 16 .007 Model 1 2 R R Square Adjusted R Square Std. Error of the Estimate R Square

Change F Change df1 df2 Sig. F Change Change Statistics

Predictors: (Constant), IHSG a.

Predictors: (Constant), IHSG, EMAS b.

Sumber : Data yang diolah, 2003.

Untuk regresi dengan lebih dari dua variabel bebas, digunakan Adjusted R sebagai koefisien determinasi. Terlihat pada model 1, hasil Adjusted R adalah 0.918; kemudian pada model 2, dengan penambahan variabel harga emas, R yang disesuaikan meningkat menjadi 0.946.

2

2

Semakin tinggi R yang disesuaikan akan semakin baik bagi model regresi, karena variabel bebas dapat menjelaskan variabel tergantung lebih besar. Disini berarti 94.6 % Return saham dapat dijelaskan oleh variabel IHSG dan harga emas, sisanya 5.4 % dijelaskan oleh sebab-sebab yang lain.

2

B. Uji Asumsi Regresi Berganda Heteroskedastisitas

Uji Asumsi Regresi Berganda Heteroskedastisitas ini bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap maka disebut Homoskedastisitas. Dan jika varians berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Pengujian heteroskedastisitas dalam penelitian ini menggunakan metode scatterplot pada uji regresi yang telah dilakukan sebelumnya. Pada metode ini yang perlu diperhatikan adalah dengan melihat ada tidaknya pola tertentu pada scatterplot dari variabel terikat, dimana jika terdapat pola tertentu maka tidak terjadi heteroskedastisitas namun apabila terdapat pola tertentu maka terjadi heteroskedastisitas pada data yang digunakan dalam penelitian ini. Grafik scatterplot didapatkan dari output uji regresi melalui penambahan plots dengan sresid sebagai Y dan zpred sebagai X.

Pada penelitian ini setelah dilakukan uji heteroskedastisitas, maka hasilnya menunjukkan bahwa hubungan antara Regression Studentized

titik-titik terlihat membentuk suatu pola yang kurang jelas (pola tertentu). Keterangan tersebut menunjukkan bahwa pada penelitian ini tidak terkena gejala heteroskedastisitas sehingga model regresi yang digunakan layak dipakai untuk memprediksi variabel dependen berdasarkan masukan variabel bebasnya. Untuk lebih jelasnya lihat gambar 4.1 berikut.

Scatterplot

Dependent Variable: RETURN

Regression Standardized Predicted Value

4 3 2 1 0 -1 -2 R egres s ion Studentiz ed R e s idual 3 2 1 0 -1 -2 Gambar 4.1

Pengujian Heteroskedastisitas dengan Metode Grafik Scatterplot (Sumber : Data yang diolah, 2003).

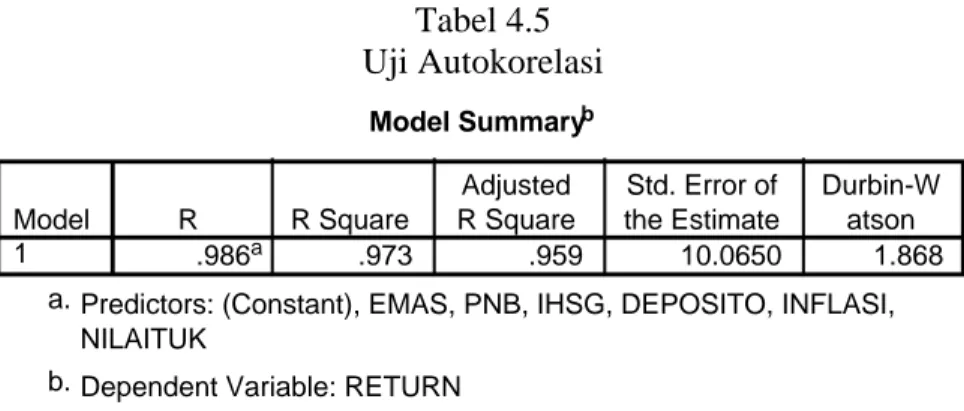

C. Uji Asumsi Regresi Berganda Autokorelasi

Pengujian autokorelasi dilakukan untuk menguji apakah dalam sebuah regresi linear ada korelasi data untuk periode tertentu dengan data sebelumnya. Jika terdapat gejala korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pengujian autokorelasi pada penelitian ini dilakukan dengan memperhatikan nilai Durbin Watson seperti tampak pada tabel 4.5 sebagai berikut :

Tabel 4.5 Uji Autokorelasi Model Summaryb .986a .973 .959 10.0650 1.868 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-W atson Predictors: (Constant), EMAS, PNB, IHSG, DEPOSITO, INFLASI, NILAITUK

a.

Dependent Variable: RETURN b.

Sumber : Data yang diolah, 2003

Hasil pengujian menunjukkan bahwa angka Durbin Watson sebesar 1.868; dengan jumlah data (n) = 19 dan jumlah variabel (k) = 6 , diperoleh angka dL = 0.649 dan d = 2.206. Menurut Gujarati, jika nilai Durbin Watson terletak dikisaran nilai d dan d (0.649 < d < 2.206) maka tidak ada bukti yang menyakinkan adanya autokorelasi. Menurut Singgih Santoso, jika nilai Durbin Watson terletak diantara –2 sampai +2 berarti tidak ada autokorelasi. Untuk lebih jelasnya, dapat dilihat pada gambar 4.2

U

L U

Autokorelasi Tidak Ada Autokorelasi Autokorelasi Positif Negatif

-2 2

Gambar 4.2

Uji Autokorelasi dengan Durbin Watson (Sumber : Data yang diolah, 2003).

4.3 Pengujian Hipotesis

4.3.1 Hasil Persamaan Regresi

Persamaan regresi dari penelitian ini dapat dirumuskan sebagai berikut :

Persamaan regresi yang telah dirumuskan kemudian dengan bantuan program SPSS 10.0 didapat koefisien regresi hasil pengolahan data seperti nampak pada Tabel 4.6 sebagai berikut :

Tabel 4.6 Koefisien Regresi Coefficientsa Standardi zed Unstandardized Coefficien

Coefficients ts Collinearity Statistics

Model B Std. Error Beta t Sig. Tolerance VIF

1 (Constant) 8.936 2.517 3.550 .004 IHSG 1.618 0.119 .810 13.548 .000 .638 1.568 PNB -3.428 1.302 -.198 -1.028 .733 .404 2.476 INFLASI 6.744 3.651 .188 2.434 .022 .220 4.538 DEPOSITO -0.0832 0.176 -.036 -2.336 .034 .389 2.572 NILAITUK -0.132 0.335 -.051 -.396 .699 .139 7.174 EMAS -0.814 0.414 -.271 -3.969 .044 .120 8.299 Dependent Variabel : RETURN a.

Sumber : Data yang diolah, 2003

Berdasarkan Tabel 4.6 maka persamaan regresi yang didapat adalah : Y = 8.936 + 1.618X1 – 3.428X2 + 6.744X3 – 0.0832X4 – 0.132X5 – 0.814X6 Dimana : Fhitung = 71.056 dan R = 0.973 (Lihat Lampiran L10) 2

Hasil perhitungan statistik menunjukkan adanya dua parameter koefisien regresi yang bertanda positif, yaitu tingkat pengembalian pasar (X1) dan variabel tingkat inflasi yang tidak diharapkan (X3). Sedangkan variabel lainnya yaitu Pendapatan Nasional Bersih (X2), tingkat bunga deposito (X4), nilai tukar Rupiah terhadap US$ (X5) dan harga emas (X6) mempunyai parameter koefisien regresi bertanda negatif. Secara matematis, tanda positif mempunyai arti bahwa setiap perubahan salah

satu variabel bebas akan mengakibatkan perubahan variabel tidak bebasnya dengan arah yang sama bila variabel bebas lainnya dianggap konstan. Sebaliknya, tanda negatif berarti setiap perubahan salah satu variabel bebas akan mengakibatkan perubahan variabel tidak bebasnya dengan arah yang berlawanan bila variabel lainnya dianggap konstan.

4.3.2 Analisis Persamaan Akhir

• Angka R sebesar 0.986 menunjukkan bahwa korelasi / hubungan antara Return Saham dengan 6 variabel independent-nya adalah kuat (lebih besar 0,5).

• Angka R Square adalah 0.973. Hal ini berarti 97.3 % Return Saham dapat dijelaskan oleh variasi dari keenam variabel bebas. Sedangkan sisanya 2.7 % dijelaskan oleh sebab-sebab yang lain.

• Dari uji ANOVA atau F test, didapat F hitung adalah 71.056 dengan tingkat signifikansi 0.000. Karena probabilitas (0.000) jauh lebih kecil dari 0.05 maka model regresi dapat dipakai untuk memprediksi

Return Saham. Atau dapat dikatakan semua variabel bebas secara

bersama-sama berpengaruh terhadap Return Saham.

• Nilai konstanta pada persamaan akhir sebesar 8.936 dapat diartikan jika variabel bebas dalam model diasumsikan sama dengan nol, secara rata-rata variabel diluar model akan menaikkan return saham sebesar 8.936 satuan.

• Nilai besaran koefisien regresi IHSG sebesar 1.618 dapat diartikan bahwa variabel IHSG berpengaruh positif terhadap return saham. Hal

ini menunjukkan bahwa ketika IHSG meningkat sebesar 1 satuan,

return saham akan meningkat pula sebesar 1.618 satuan. Sebaliknya

bila IHSG mengalami penurunan sebesar 1 satuan maka return saham akan menurun sebesar 1.618 satuan.

• Nilai besaran koefisien regresi PNB sebesar – 3.428 dapat diartikan bahwa variabel PNB berpengaruh negatif terhadap return saham. Hal ini menunjukkan bahwa ketika PNB meningkat sebesar 1 satuan,

return saham akan menurun sebesar 3.428 satuan. Sebaliknya bila

PNB mengalami penurunan sebesar 1 satuan maka return saham akan meningkat sebesar 3.428 satuan.

• Nilai besaran koefisien regresi inflasi sebesar 6.744 dapat diartikan bahwa variabel inflasi berpengaruh positif terhadap return saham. Hal ini menunjukkan bahwa ketika inflasi meningkat sebesar 1 satuan,

return saham akan meningkat pula sebesar 6.744 satuan.

• Nilai besaran koefisien regresi deposito sebesar – 0.0832 dapat diartikan bahwa variabel deposito berpengaruh negatif terhadap return

saham. Hal ini menunjukkan bahwa ketika suku bunga deposito meningkat sebesar 1 satuan, return saham akan menurun sebesar 0.0832 satuan.

• Nilai besaran koefisien regresi nilai tukar sebesar – 0.132 dapat diartikan bahwa variabel nilai tukar berpengaruh negatif terhadap

return saham. Hal ini menunjukkan bahwa ketika nilai tukar

meningkat sebesar 1 satuan, return saham akan menurun sebesar 0.132 satuan.

• Nilai besaran koefisien regresi emas sebesar – 0.814 dapat diartikan bahwa variabel harga emas berpengaruh negatif terhadap return saham. Hal ini menunjukkan bahwa ketika harga emas meningkat sebesar 1 satuan, return saham akan menurun sebesar 0.814 satuan.

4.3.3 Pengujian Hipotesis dengan Uji t

Pengujian hipotesis pada penelitian ini dilakukan dengan memperhatikan nilai t hitung dari hasil regresi tersebut untuk mengetahui signifikansi variabel bebas secara terpisah (partial) terhadap variabel dependen

dengan tingkat kepercayaan 95 % atau pada tingkat α = 5 %. Dengan syarat apabila variabel bebas signifikan terhadap variabel dependen maka terdapat pengaruh antara variabel bebas terhadap variabel dependen, sedangkan apabila tidak signifikan maka tidak terdapat pengaruh antara variabel bebas terhadap variabel dependen. Pada penelitian ini Uji t digunakan untuk menguji apakah hipotesis yang diajukan dalam penelitian ini diterima atau tidak dengan mengetahui apakah variabel bebas secara individual mempengaruhi variabel

dependen.

Metode dalam penentuan t-tabel menggunakan ketentuan tingkat signifikansi 5 %, dengan df = n – k (pada penelitian ini df = 19 – 6 = 13), sehingga didapatkan nilai t-tabel : 2.160 disajikan dalam tabel 4.7 berikut :

Tabel 4.7

Nilai Koefisien Regresi, thitung dan Keputusan

Variabel Koefisien Regresi

thitung ttabel Signifikansi Keputusan

IHSG 1.618 13.548 2.160 0.000 H0(1A) Tidak Diterima

PNB - 3.428 - 1.028 2.160 0.733 H0(2) Tidak Ditolak

INFLASI 6.744 2.434 2.160 0.022 H0(3) Tidak Diterima

DEPOSITO - 0.0832 - 2.336 2.160 0.034 H0(4) Tidak Diterima

NILAI TUKAR - 0.132 - 0.396 2.160 0.699 H0(5) Tidak Ditolak

EMAS - 0.814 - 3.969 2.160 0.044 H0(6) Tidak Diterima

Sumber : Data yang diolah, 2003.

Pembahasan secara parsial dari hasil penelitian ini adalah sebagai berikut : Uji Hipotesis 1

Tingkat Pengembalian Pasar (X1) sebagai ukuran tingkat pengembalian portfolio saham mempunyai parameter koefisien regresi yang bertanda positif sebesar 1.618; (t-hitung = 13.548 > t-tabel = 2.160) yang berarti bahwa variabel X1 secara parsial layak dipakai sebagai alat estimasi. Maka H0(1A) Tidak Diterima.

Di samping itu, variabel ini merupakan variabel yang dominan pengaruhnya terhadap tingkat pengembalian investasi saham, hal ini dapat dilihat dari nilai koefisien determinasi parsialnya (R2 = 0.922), nilai R2 ini adalah tertinggi daripada koefisien determinasi parsial kelima variabel bebas lainnya.

Kebenaran hasil studi empirik ini didukung oleh hubungan rasionalitas dengan alasan bahwa, tingkat pengembalian pasar yang dihitung dari Indeks Harga Saham Gabungan (IHSG) merefleksikan tingkat pengembalian investasi saham

secara keseluruhan di Bursa Efek Jakarta. Maka tingkat pengembalian saham secara individuil mempunyai ketergantungan statistik searah. Dominannya pengaruh variabel tingkat pengembalian pasar (X1) daripada pengaruh variabel X lainnya membuktikan bahwa investor sangat memperhatikan gerakan-gerakan Indeks Harga Saham Gabungan. Hasil penelitian ini tidak hanya konsisten dengan teori, tetapi juga memperkuat hasil observasi King di SP 500 index yang dinyatakan dalam Fischer dan Jordon (1995), Rustam (1997).

Hasil penelitian ini mengandung makna bahwa pada keadaan pasar yang sedang optimis (bull markets) yaitu adanya kecenderungan naiknya indeks pasar, para investor akan segera melakukan aksi beli pada hari ini untuk mengharapkan keuntungan dari penjualan saham pada harga yang lebih tinggi pada saat-saat berikutnya. Sebaliknya jika terdapat kecenderungan penurunan indeks pasar dan pasar menjadi pesimis yang dikenal dengan istilah bear market, investor akan melakukan aksi jual pada hari ini untuk kemudian membelinya kembali pada harga yang lebih rendah pada waktu setelahnya.

Secara teoritik keadaan seperti bear market cenderung menimbulkan short

selling, yaitu tindakan menjual saham-saham yang bukan miliknya yang dilakukan

dengan cara meminjam sejumlah kuantitas saham yang sama dengan yang akan diserahkan untuk kemudian mengembalikan saham-saham tersebut melalui pembelian saham-saham tersebut pada harga yang telah lebih rendah. Penjelasan ini untuk menunjukkan kebenaran hubungan statistik yang searah bahwa tingkat pengembalian investasi saham akan meningkat jika terjadi peningkatan indeks pasar, sebaliknya menurunnya indeks pasar akan berdampak pada menurunnya tingkat

pengembalian saham secara individuil. Artinya tindakan short selling dilakukan oleh investor dengan motif mencegah kerugian karena menurunnya indeks pasar.

Uji Hipotesis 2

Pendapatan nasional bersih (X2) dari hasil analisis penelitian ini mempunyai parameter koefisien regresi bertanda negatif sebesar – 3.428; (hitung = - 1.028 > t-tabel = - 2.160) nilai nilai tersebut menunjukkan bahwa variabel ini tidak layak dijadikan alat variabel penentu, sebab di samping pengaruh yang tidak signifikan pola arah variabel ini juga tidak konsisten. Maka, secara teoritik kenyataan tersebut adalah tidak benar. Sebab Pendapatan Nasional bersih PNB merupakan ukuran kemampuan ekonomi nasional yang sesungguhnya, jadi perkembangan PNB yang dihitung dari PDB riel seharusnya berpengaruh positif terhadap tingkat pengembalian investasi saham (Y).

Ketidak konsistenan arah parameter koefisien regresi X2 ini dapat disebabkan oleh dua hal yaitu :

1. Terjadi tambahan emisi saham baru secara berlebihan guna memenuhi kebutuhan dana ekspansi oleh emiten.

2. Tidak adanya kepedulian investor terhadap perubahan variabel PNB.

Kedua alasan tersebut cukup kuat mengingat pada tidak kuatnya tingkat signifikansi dari variabel ini. Kenyataan menunjukkan bahwa pertumbuhan PNB terus meningkat hal ini dapat dilihat dari semakin membaiknya sumbangan terhadap PDB riel yang berasal dari pembentukan modal tetap (Capital Formation) yaitu 22,05 persen pada tahun 1998 dan 19,82 persen pada tahun 1999, 22,37 persen pada tahun 2000, 22,50 persen pada tahun 2001 serta 22,78 persen pada tahun 2002. Dilihat dari sektor pengeluaran konsumsi, pada tahun 1998 terdapat kurang lebih 90 persen

berasal dari konsumsi rumah tangga, pengeluaran dari sektor ini terus meningkat menjadi 90.84 persen pada tahun 1999; 90.74 persen pada tahun 2000; 90,51 persen pada tahun 2001 dan menjadi 89,71 persen pada tahun 2002. Meningkatnya Capital Formation mempunyai arti bahwa terdapat proses ekspansi sebagai respon terhadap bergairahnya konsumsi rumah tangga, kedua keadaan ini akan memicu produksi. Secara teoritik, semakin tingginya jumlah pengeluaran yang sudah terbebas dari pengaruh inflasi tersebut seharusnya berpengaruh positif terhadap kenaikan Indeks Harga Saham.

Uji Hipotesis 3

Tingkat inflasi (X3) dari hasil analisis penelitian ini mempunyai parameter koefisien regresi bertanda positif sebesar 6.744; (t-hitung = 2.434 > t-tabel = 2.160). Nilai statistik tersebut menunjukkan adanya pengaruh yang signifikan dan arah parameter koefisiennya menampakkan pola yang konsisten. Maka H0(3) Tidak Diterima. Hasil penelitian ini juga memperkuat penelitian yang dilakukan sebelumnya oleh Jacob and Pettit (1989).

Secara teoritik, pola hubungan negatif antara tingkat inflasi dengan tingkat pengembalian investasi saham dapat disebabkan oleh meningkatnya ongkos produksi sehingga menurunkan kemampuan perusahaan dalam memenuhi kebutuhan masyarakat, sebagai akibatnya menurunkan penawaran agregat (cost-push inflation).

Demikian juga terdapat kemungkinan perusahaan harus berproduksi melebihi kapasitas normalnya karena adanya peningkatan permintaan agregat tetapi peningkatan ongkos untuk berproduksi lebih besar jika dibandingkan dengan kenaikan permintaannya (demand-push inflation). Seluruh keadaan sebagaimana

dijelaskan tesebut berpengaruh negatif terhadap indeks harga gabungan dan tentu saja terhadap Indeks Harga Saham individuil.

Uji Hipotesis 4

Variabel tingkat bunga deposito (X4) pada hasil analisis penelitian menunjukkan parameter koefisien regresi bertanda negatif sebesar - 0.0832; (t-hitung = - 2.336 < t-tabel = - 2.160). Hal ini berlawanan dengan teori kenaikan tingkat suku bunga deposito membawa dampak penurunan terhadap return indeks LQ45. Maka H0(4) Tidak Diterima.

Sebab, bunga deposito merupakan harga yang harus dibayar oleh perbankan kepada deposan sebagai investor. Oleh karena itu, deposito dijadikan investasi alternatif terhadap investasi saham oleh para investor. Jika tingkat bunga deposito lebih tinggi daripada tingkat pengembalian investasi saham, investor akan lebih tertarik untuk menanamkan kekayaannya dalam bentuk deposito.

Hasil studi empirik ini konsisten dengan teori sehingga hubungan keduanya mempunyai arti bahwa tingginya tingkat bunga yang mengacu pada tingginya opportunity cost yang menyebabkan investor kurang tertarik menanamkan dana di pasar modal karena opportunity cost oleh mereka dijadikan dasar biaya pemilikan uang (holding cost of money). Penjelasan ini mempunyai arti bahwa menanamkan dana pada saham akan menghilangkan kesempatan untuk memperoleh keuntungan yang lebih tinggi karena tingginya tingkat bunga deposito. Sebaliknya jika tingkat bunga mengalami penurunan sampai dengan batasan tingkat bunga yang rendah, maka para investor cenderung melakukan investasi saham di pasar modal dengan mengorbankan kesempatan untuk mendapatkan pengembalian dari bunga deposito. Hasil penelitian ini di samping konsisten dengan teori, juga memperkuat penelitian

yang dilakukan oleh Fama dan Schwert di NYSE yang diungkap dalam Schwert and Smith (1992) dan Djoko Mursinto (1994) di Bursa Efek Jakarta serta Rustam (1997) di Bursa Efek Surabaya.

Uji Hipotesis 5

Variabel nilai tukar Rupiah terhadap US$ pada hasil analisis penelitian menunjukkan parameter koefisien regresi bertanda negatif sebesar – 0.132; (t-hitung = - 0.396 > t-tabel = - 2.160). Arah koefisien regresi dari variabel ini berlawanan dengan teori bahwa melemahnya kurs mata uang rupiah terhadap US$ membawa dampak penurunan terhadap return indeks LQ45. Maka H0(5) Tidak Ditolak.

Secara teoritik, harga tukar mencerminkan keseimbangan permintaan dan penawaran terhadap mata uang lokal rupiah maupun mata uang US $. Merosotnya nilai tukar rupiah merefleksikan menurunnya permintaan masyarakat internasional terhadap mata uang ini karena menurunnya peranan ekonomi nasional, atau karena meningkatnya permintaan US $ oleh masyarakat karena peranannya sebagai alat pembayaran internasional. Penjelasan tersebut menunjukkan bahwa merosotnya nilai tukar rupiah menunjuk kepada merosotnya kemampuan ekonomi nasional Indonesia, maka kemampuan fundamental perusahaan juga cenderung merosot, sehingga meningkatnya nilai tukar US$ akan menurunkan tingkat pengembalian investasi saham.

Tidak adanya kontribusi secara signifikan dari variabel ini menunjukkan kurang berperannya informasi perubahan variabel nilai tukar, kemungkinan penyebabnya adalah telah diketahui batas-batas perubahan kurs pada saat penggunaan sistem nilai tukar manage floating, sehingga investor tidak dapat memaksimumkan keuntungan dari perubahan nilai tukar.

Uji Hipotesis 6

Variabel harga emas (X6) pada hasil analisis penelitian menunjukkan parameter koefisien regresi bertanda negatif sebesar – 0.814; (hitung = -3.969 < t-tabel = - 2.160). Nilai-nilai tersebut menunjukkan bahwa variabel harga emas layak dapat dijadikan alat estimasi. Maka H0(6) Tidak Diterima.

Kenyataan ini dapat dijelaskan oleh hubungan rasionalitas, bahwa emas adalah logam mulia yang banyak diminati sebagai alternatif investasi karena sifatnya yang anti inflasi. Maka perubahan harga emas sering menjadi pehatian investor sebagai dasar untuk menentukan keputusan investasinya.

Idealnya investor harus memperhatikan informasi tentang perubahan harga emas, sebab kenaikan harga emas yang melebihi batas-batas normalnya dapat dijadikan indikator sebagai terjadinya krisis nilai tukar mata uang local (rupiah) terhadap mata uang US $ yang menurut kesepakatan Bretton Wood 1944 mata uang ini tetap menggunakan standar emas sedangkan mata uang lainnya tidak harus dijamin dengan emas melainkan menambatkan diri pada mata uang US $. Dengan demikian kejadian naiknya harga emas di negara yang mata uang lokalnya menambatkan diri pada US $, informasi tersebut oleh masyarakat diterjemahkan sebagai melemahnya nilai tukar mata uang lokal, atau sebagai indikator meningkatnya permintaan terhadap emas. Oleh karena itu investor saham akan segera menjual saham pada saat sebelum terpuruknya indeks pasar, kemudian mereka melakukan investasi dalam emas yang harganya mempunyai kecenderungan untuk naik.

Hasil penelitian ini konsisten dengan teori yang ada, di samping juga memperkuat hasil obervasi Bruno (1991) di New York Stock Exchange selama 1973 – 1974, demikian juga dengan penelitian Djoko Mursinto (1994).

Dari penjelasan diatas dapat diketahui bahwa dua variabel yang tidak dapat dijadikan variabel estimasi yaitu variabel Pendapatan Nasional Bersih karena arah koefisien regresinya tidak konsisten dan tidak signifikan, sedangkan variabel nilai tukar Rupiah terhadap US$ karena tidak signifikan tetapi arah koefisien regresinya berpola konsisten.

4.3.4 Pengujian Hipotesis dengan Uji F

Pengaruh variabel bebas secara simultan terhadap variabel dependen dianalisis dengan menggunakan uji F, yaitu dengan memperhatikan signifikansi nilai F pada output perhitungan dengan tingkat alfa = 5 %. Jika nilai signifikansi uji F, F < 0.05 maka terdapat pengaruh antara semua variabel bebas terhadap variabel dependen.

Pada hasil uji regresi dalam penelitian ini, diketahui nilai uji F sebesar 71.056 dengan signifikansi 0.000, dimana disyaratkan signifikansi F < 0.05 agar hipotesis dapat diterima. Jadi kesimpulannya benar bahwa semua variabel bebas secara bersama-sama (simultan) berpengaruh terhadap return saham yang tergabung dalam LQ 45. Hal tersebut berarti jika tingkat pengembalian pasar, PNB, tingkat inflasi, tingkat bunga deposito, nilai tukar Rupiah terhadap US$, harga emas secara bersama-sama mengalami kenaikan maka akan berdampak pada kenaikan return saham, demikian juga sebaliknya. Maka H0(7) Tidak Diterima.