TUGAS AKHIR

SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA DINAS PENDAPATAN, KEUANGAN, DAN ASSET DAERAH

KABUPATEN SAMOSIR

oleh:

PETRA MARIA SIMBOLON

062102035

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Segala Puji dan Syukur peneliti ucapkan kepada Yesus Kristus yang senantiasa memberkati, mengajari, dan memberikan kesabaran kepada peneliti dalam menyelesaikan Tugas Akhir ini dengan judul “ Sistem Akuntansi

Penerimaan dan Pengeluaran Kas Pada Dinas Pendapatan, Keuangan Dan

Asset Daerah Kabupaten Samosir ”.

Tugas Akhir ini disusun untuk memenuhi salah satu syarat menyelesaikan

pendidikan di Fakultas Ekonomi Universitas Sumatera Utara Program Diploma III Akuntansi. Peneliti menyadari sepenuhnya dalam penyajian tugas akhir ini jauh dari kesempurnaan, baik dalam metode penulisan, tata bahasa, maupun materinya, yang disebabkan keterbatasan ilmu pengetahuan, pengalaman, dan bahan-bahan yang diperlukan.

Peneliti sangat mengharapkan saran dan kritik yang dapat membangun tugas akhir ini dari semua pihak demi kesempurnaan tugas akhir ini. Peneliti sangat berharap tugas akhir ini dapat bermanfaat bagi pihak yang memerlukan dan bagi para mahasiswa yang ingin lebih mengetahui tentang sistem akuntansi penerimaan dan pengeluaran kas.

Peneliti juga menyadari bahwa dalam menyelesaikan tugas akhir ini banyak menerima bimbingan dan tidak terlepas dari arahan, bantuan, dan petunjuk dari berbagai pihak sampai selesainya tugas akhir ini. Oleh sebab itu, pada kesempatan ini izinkanlah peneliti mengucapkan terima kasih yang sebesar-besarnya atas bantuan yang diberikan baik moril maupun materil kepada pihak-pihak yang terkait, yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara,

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Program Studi Diploma-III Akuntansi dan selaku Dosen pembimbing peneliti,

3. Bapak Iskandar Muda, SE, M.Si selaku Sekretaris Pengelola Program Studi Diploma III Akuntansi Universitas Sumatera Utara,

4. Buat Ibu Hotmariani Simbolon, SH, MKn selaku Pimpinan Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir,

5. Teristimewa untuk ayah ( P. Simbolon ) dan ibu ( D. Sitorus ) tercinta, yang telah mengasuh peneliti dengan penuh kasih sayang dan ketulusan. Kiranya Tuhan Yesus memberikan panjang umur dan berkat yang melimpah. Amin.

Akhir kata, peneliti berharap semoga tugas akhir ini dapat bermanfaat bagi pihak Instansi, peneliti lanjutan, dan para mahasiswa yang membutuhkan informasi mengenai sistem akuntansi penerimaan dan pengeluaran kas.

Medan, Juni 2009

Penulis,

DAFTAR ISI

KATA PENGANTAR ……… i

DAFTAR ISI ……….... iii

DAFTAR TABEL ……… v

BAB I PENDAHULUAN A. Latar Belakang Masalah ………. 1

B. Permasalahan ………. 4

C. Tujuan dan Manfaat Penelitian ………. 4

D. Sistematika Penelitian ………. 5

a. Jadwal Penelitian ………. 5

b. Laporan Penelitian ………. 6

BAB II PROFIL DINAS PENDAPATAN, KEUANGAN DAN ASSET DAERAH KABUPATEN SAMOSIR A. Sejarah Singkat …………. 7

B. Strukrur Organisasi Personalia …………. 8

C. Job Description …………. 8

D. Kinerja Usaha Terkini …………. 12

E. Rencana Kerja …………. 15

BAB III TOPIK PEMBAHASAN A. Pengertian Sistem Akuntansi …………. 17

B. Unsur - unsur Sistem Akuntansi …………. 17

C. Sistem Akuntansi Penerimaan dan Pengelu- aran Kas Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir …………. 18

D. Prosedur Sistem Akuntansi Penerimaan dan Pengeluaran Kas Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir …………. 21

E. Sistem Akuntansi Penerimaan dan Penge- luaran Pajak, Retribusi daerah dan sumbangan

pihak ketiga …………. 24 F. Sistem Akuntansi Penerimaan dan Penge-

luaran Belanja Aparatur dan Belanja Publik …………. 25 G. Internal Control Questionnaries Mengenai

Sistem Akuntansi Penerimaan dan Pengeluaran

Kas …………. 26

BAB IV PENUTUP

A. Kesimpulan ………... 28

B. Saran ……… 29

DAFTAR PUSTAKA

DAFTAR TABEL

Nama Judul Halaman

Tabel 1.1 Daftar jadwal penelitian 5 Tabel 2.1 Rencana Kerja Tahun 2008

15

DAFTAR LAMPIRAN

No. Judul Halaman

1. Questionnaries sistem akuntansi penerimaan dan pengeluaran kas

31

2. Stuktur organisasi Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir

33

3. Bagan alur penerimaan dan pengeluaran kas

34

4. Sistem akuntansi penerimaan kas sub sistempenerimaan pendapatan asli daerah

35

5. Sub sistem akuntansi penerimaan kas-beban tetap satuan pemegang kas

36

6. Sistem akuntansi penerimaan kas sub sistem penerimaan dana perimbangan dan lain-lain pendapatan yang sah

37

7. Surat Ketetapan Pajak Daerah (SKP – Daerah)

38

8. Surat Perintah Perjalanan Dinas (SPPD)39

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Perubahan sistem pemerintahan dari sistem terpusat menjadi sistem Otonomi

Daerah telah memberi dampak yang besar pada sistem penyelenggaraan pemerintahan dan ruang lingkup pada umumnya sehingga, memberi dampak juga pada perubahan pengaturan sistem keuangan pemerintahan daerah. Sejak diberlakukannya UU No.22/1999 dan UU No.25/1999 yang menjadi pelaksanaan otonomi daerah dan desentralisasi fiskal, dan kemudian disempurnakan dengan Undang–Undang Republik Indonesia No.32 tahun 2004 tentang Pemerintah Daerah dimana Pemerintah Daerah berhak untuk mengatur dan mengurus sendiri urusan pemerintahan menurut azas otonomi daerah dan tugas pembantuan, diarahkan untuk mempercepat tercapainya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta semua masyarakat, serta meningkatkan daya saing daerah dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, dan kekhususan suatu daerah dalam sistem Negara Kesatuan Republik Indonesia.

Secara umum pemerintah pusat hanya bertanggung jawab atas urusan pemerintahan yang berkaitan dengan bidang pertahanan keamanan, luar negeri, moneter, fiskal, hukum dan keagamaan. Pemerintah daerah, utamanya Pemerintah Kabupaten/Kota, bertanggung jawab atas pelaksanaan urusan lain di luar urusan yang dipegang Pemerintah Pusat, walaupun tidak sepenuhnya. Peraturan Pemerintah (PP/58/2005) tentang Pengelolaan Keuangan Daerah, memberikan

penjelasan lebih lanjut aktivitas yang menjadi tanggung jawab pusat dan provinsi untuk setiap urusan yang telah didesentralisasikan tersebut.

Otonomi daerah banyak menuntut pada pemerintahan daerah untuk lebih memberikan pelayanan “public” yang didasarkan asas-asas pelayanan “public” yang meliputi: transparansi, akuntanbilitas, kondisional, partisipatif, kesamaan hak, keseimbangan hak dan kewajiban demi tercapainya “Good Governance”. Untuk mencapai hal tersebut maka diperlukan pengembangan sistem penyelenggaraan pemerintah dengan memanfaatkan kemajuan teknologi informasi dan ilmu pengetahuan sehingga tersedianya data dan informasi pada instansi pemerintah yang dapat dianalisis dan di manfaatkan secara cepat, akurat dan aman. Sistem Akuntansi Sektor Publik merupakan salah satu bagiannya, yang selama ini mulai mengalami perkembangan sesuai dengan perubahan sistem pemerintahan tersebut. Perubahan tersebut ditandai dengan perubahan hukum dalam bentuk UU, PP sampai dengan Perda. Adapun perubahan tersebut antara lain: UU No.5 tahun 1974 tentang Pokok-Pokok Pemerintahan Daerah (sebelum Reformasi) menjadi UU No.22 tahun 1999 tentang Pemerintahan Daerah (setelah Reformasi) berisi perlunya dilaksanakan Otonomi Daerah sehingga UU tersebut sering disebut dengan UU Otonomi Daerah yang telah direvisi menjadi UU No.32 tahun 2004.

Pendapatan Derah serta tugas-tugas lain yang diserahkan oleh kepala daerah dengan fungsi meningkatkan aparatur Pemerintah yang proporsional, meningkatkan pelayanan prima, meningkatkan objek dan subjek pajak dan retribusi daerah, potensi pendapatan daerah, meningkatkan peran serta masyarakat dalam membayar pajak dan retribusi daerah serta meningkatkan kerjasama dengan instansi terkait untuk meningkatkan pembayaran pajak retribusi daerah dan pendapatan daerah.

Dalam melaksanakan aktivitasnya, Dinas Pendapatan, Keuangan dan Asset Daerah memerlukan indikator penunjang operasional kegiatan guna terlaksananya kinerja tersebut. Berbagai jenis indikator penunjang kinerja salah satunya adalah kas yakni berupa uang kertas dan logam yakni ”liquid” yang dapat dipergunakan sewaktu-waktu di saat memerlukannya dan paling mudah dicairkan. Apabila pengelolaannya baik, maka akan memperlancar kinerja organisasi. Hal ini berarti setiap sistem harus dilakukan sesuai dengan peraturan yang berlaku sehingga dapat menjadi dasar pengambilan keputusan di pemerintahan dan juga terwujudnya transparansi serta akuntabilitas.

Berdasarkan uraian di atas, penulis mengetahui keefektifan sisten akuntansi peneriman dan pengeluaran kas di Dinas Pendapatan, Keuangan dan Asset Daerh Kabupaten Samosir. Untuk itu penulis merasa tertarik untuk membahas masalah tersebut dalam tugas akhir dengan judul sistem akuntansi penerimaan dan pengeluaran kas pada Dinas Pendapatan, Keuangan Dan Asset Kabupaten samosir.

B.Perumusan Masalah

Sistem akuntansi penerimaan dan pengeluaran kas memiliki peranan yang

sangat penting dalam meningkatkan efisiensi dalam pemerintahan daerah, khususnya efisiensi di bidang keuangan. Sistem akuntansi penerimaan dan pengeluaran kas dapat memberikan bahan masukan kepada manajemen untuk melakukan perbaikan dan mengambil langkah – langkah yang perlu bila terjadi penyimpangan. Rumusan masalah yang akan dibahas dalam tugas akhir ini adalah apakah sistem akuntansi penerimaan dan pengeluaran kas pada Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir telah sesuai dengan Keputusan Menteri Dalam Negeri No.29 Tahun 2002.

C.Tujuan dan Manfaat Penelitian

Tujuan penelitian yang dapat diperoleh setelah melakukan penelitian pada

Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir adalah untuk mengetahui apakah sistem akuntansi penerimaan dan pengeluaran kas pada Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir telah disusun berdasarkan Keputusan Menteri Dalam Negeri No.29 Tahun 2002.

Manfaat penelitian yang dapat diperoleh setelah melakukan penelitian pada Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir adalah

penerimaan dan pengeluaran kas sesuai dengan Kepmendagri No.29 Tahun 2002,

2. bagi perusahaan sebagai salah satu sumbangan pemikiran berupa saran-saran yang diperoleh sehubungan dengan sistem dan prosedur akuntansi penerimaan dan pengeluaran kas pada Dinas Pendapatan Keuangan dan Asset Daerah Kabupaten Samosir,

3. bagi pembaca dan pendidikan lain sebagai bahan masukan dan bahan perbandingan bagi setiap orang yang ingin menambah wawasan mengenai sistem dan prosedur akuntansi penerimaan dan pengeluaran kas pada instansi pemerintah.

E. Sistematika Penelitian

Sistematika penelitian terdiri dari jadwal penelitian dan laporan penelitian.

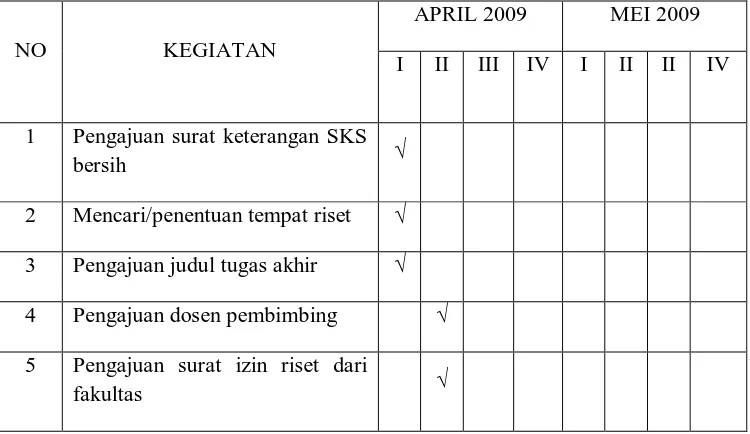

1. Jadwal penelitian

Tabel 1.1 jadwal penelitian

NO KEGIATAN

APRIL 2009 MEI 2009

I II III IV I II II IV

1 Pengajuan surat keterangan SKS

bersih √

2 Mencari/penentuan tempat riset √ 3 Pengajuan judul tugas akhir √ 4 Pengajuan dosen pembimbing √

5 Pengajuan surat izin riset dari

fakultas √

2. Laporan Penelitian

Laporan penelitian terdiri dari empat bab, yaitu pendahuluan, profil instansi, topik penelitian, dan penutup. Pada pendahuluan akan diuraikan latar belakang, perumusan masalah, tujuan dan manfaat, dan sistematika penelitian yang terdiri dari jadwal penelitian dan laporan penelitian. Pada Profil perusahaan akan diuraikan sejarah ringkas, stuktur organisasi dan personalia, Job description, kinerja usaha terkini, dan rencana kegiatan perusahaan. Pada pembahasan akan diuraikan pengertian sistem akuntansi, unsur – unsur sistem akuntansi, sistem penerimaan dan pengeluaran kas pada Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir, prosedur sistem akuntansi penerimaan dan pengeluaran kas Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir dan unsur – unsur sistem pengendalian intern. Pada penutup peneliti akan memberikan kesimpulan berdasarkan uraian dan peneliti akan mencoba memberikan beberapa saran, yang dapat dipergunakan untuk mendukung atau menunjang sistem akuntansi penerimaan dan pengeluaran kas pada Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir.

6 Pengajuan surat balasan riset dari

perusahaan √

7 Riset di perusahaan √

8 Pengetikan tugas akhir √ √ √

9 Bimbingan tugas akhir √

BAB II

DINAS PENDAPATAN, KEUANGAN DAN ASSET DAERAH

KABUPATEN SAMOSIR

A.Sejarah Ringkas

Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir dibentuk

berdasarkan Peraturan Daerah Kabupaten Samosir Nomor 22 Tahun 2007 tentang Organisasi dan Tata Kerja Dinas Daerah Kabupaten Samosir.

Dinas Pendapatan, Keuangan dan Asset Daerah mempunyai tugas pokok melaksanakan urusan tugas pokok pemerintah daerah dalam menyusun dan melaksanakan kebijakan daerah di bidang pendapatan, pengelolaan keuangan dan aset daerah. Untuk melaksanakan tugas pokok di atas, Dinas Pendapatan, Keuangan dan Asset Daerah mempunyai fungsi:

1. perumusan kebijakan teknis di bidang pendapatan, pengelolaan keuangan dan asset daerah,

2. penyelenggaraan pengelolaan pendapatan,

3. penyelenggaraan penyusunan Anggaran Pendapatan dan Belanja Daerah, 4. penyelenggaraan perbendaharaan daerah,

5. pengelolaan perimbangan keuangan daerah, bagi hasil dan penerimaan lainnya, 6. penyelenggaraan akuntansi dan verifikasi, penyelenggaraan tugas-tugas lain

yang diberikan oleh kepala daerah sesuai dengan tugas dan fungsinya.

B.Stuktur Organisasi

Setiap perusahaan membentuk stuktur organisasi yang mengidentifikasi tanggung jawab untuk setiap posisi pekerjaan dan hubungan antar posisi – posisi itu. Stuktur organisasi mengandung arti penetapan batasan – batasan tugas dan tanggung jawab serta wewenang dari masing – masing pegawai. Stuktur organisasi merupakan suatu kerangka dasar yang mempersatukan fungsi- fungsi suatu organisasi dan menetapkan hubungan antara personil yang harus di jalankan dengan baik dan sesuai dengan tujuan instansi.

C. Job Description

Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir mempunyai beberapa uraian tugas yang memperjelasnya dapat dilihat di bawah ini.

1. Kepala Dinas

Tugas Kepala Dinas adalah :

a. mengkoordinasikan pengelolaan keuangan dan asset daerah,

b. mengkoordinasikan pelaksanaan pemungutan pendapatan daerah yang telah ditetapkan dengan peraturan daerah,

c. menyelenggarakan penetapan pajak dan retribusi serta pendapatan daerah lainnya,

d. mengkoordinasikan pelaksanaan penagihan dan perhitungan,

e. mengkoordinasikan penyusunan dan pelaksanaan kebijakan pengelolaan APBD,

g. menyelenggarakan fungsi BUD,

h. mengkoordinasikan penatausahaan keuangan daerah,

i. mengkoordinasikan pengelolaan gaji Pegawai Negeri Sipil (PNS) Daerah, j. Mengkoordinasikan penyelenggaran akuntansi, pelaporan dan

pertanggungjawaban keuangan daerah.

2. sekretaris

Tugas Sekretaris adalah :

a. menyiapkan bahan koordinasi dalam pelaksanaan tugas Dinas dan memberikan pelayanan administratif dan fungsional kepada unsur di lingkungan dinas serta menyiapkan rencana anggaran biaya operasional, b. mengumpulkan bahan koordinasi dalam penyusunan dan pengendalian

program kerja dinas,

c. menyusun dan merumuskan rencana program kerja sekretariat,

d. memberikan saran dan pertimbangan kepada Kepala Dinas dalam pelaksanaan tugas dan fungsi,

e. menyelenggarakan tertib administrasi di lingkungan dinas meliputi surat menyurat, ekspedisi, dokumentasi dan kearsipan, keprotokolan, penyediaan alat-alat tulis kantor, penyediaan fasilitas dinas serta administrasi perjalanan dinas,

f. menyelenggarakan distribusi dan monitoring surat masuk dan surat keluar di lingkungan dinas.

3. Kepala Bidang Pendapatan

Tugas Kepala Bidang Pendapatan adalah :

a. mengkoordinasikan pengumpulan bahan rencana strategis di bidang pendapatan daerah,

b. mengumpulkan dan menganalisis data dan informasi mengenai semua aspek yang berhubungan dengan pendapatan daerah,

c. menyusun konsep kebijakan dalam rangka pengembangan pemungutan pendapatan daerah,

d. mengkoordinasikan pengolahan data dan informasi di bidang pendapatan daerah,

e. mengkoordinasikan pelaksanaan pendataan, pendaftaran dalam rangka penetapan Pajak dan Retribusi Daerah,

f. mengkoordinasikan penerbitan Surat Ketetapan Pajak (SKP) Daerah dan Surat Ketetapan Retribusi Daerah (SKRD) dan Surat Ketetapan lainnya, g. mengkoordinasikan pemungutan pendapatan daerah yang terdiri dari pajak

daerah, retribusi daerah, lain-lain pendapatan asli daerah (PAD) yang sah, h. mengkoordinasikan penetapan, pemantauan dan evaluasi atas realisasi

penerimaan Dana Perimbangan, Dana Bagi Hasil dan Lain-lain Pendapatan Daerah yang sah,

4. Kepala Bidang Anggaran

Tugas Kepala Bidang Anggaran adalah :

a. mengkoordinasikan pengumpulan bahan keperluan penyusunan rencana strategis di Bidang Anggaran,

b. mengkoordinasikan penyusunan KUA dan PPAS, c. mempersiapkan R-APBD,

d. mempersiapkan evaluasi dan pengesahan DPA, Anggaran Kas dan SPD, e. mengkoordinasikan fungsi Perbendaharaan Daerah,

f. merencanakan pelaksanaan pembinaan terhadap bendahara pengeluaran pada SKPD di lingkungan Pemerintah Kabupaten Samosir,

g. melakukan pengumpulan dan menganalisis data dan informasi mengenai semua aspek yang berhubungan dengan anggaran,

h. mempersiapkan bahan penyusunan kebijakan dalam rangka pengembangan anggaran.

5. Kepala Bidang Akuntansi

Tugas Kepala Bidang Akuntansi adalah :

a. menyiapkan kebijakan teknis, program dan kegiatan bidang akuntansi, b. mengkoordinasikan pelaksanaan verifikasi atas SPM yang diajukan kepada

BUD,

c. mengkoordinasikan pelaksanaan verifikasi atas laporan pertanggungjawaban bendahara SKPD dan SKPKD,

d. mengkoordinasikan pelaksanaan siklus akuntansi dan pelaporan keuangan daerah,

e. menyelenggarakan pembinaan teknis pengelolaan akuntansi dan penatausahaan keuangan SKPD,

f. mengkoordinasikan pelaksanaan pembinaan penatausahaan dan pelaporan keuangan desa.

6. Kepala Bidang Asset

Tugas Kepala Bidang Asset adalah :

a. mengkoordinasikan pengumpulan bahan keperluan penyusunan rencana strategis di Bidang Asset Daerah,

b. menyiapkan kebijakan teknis, program dan kegiatan Bidang Asset Daerah, c. mengkoordinasikan penyusunan pedoman tata cara inventarisasi dan

petunjuk teknis administrasi asset daerah,

d. mengkoordinasikan pelaksanaan analisis kebutuhan, pengadaan dan pemeliharaan barang daerah,

e. mengkoordinasikan pemanfaatan, pendistribusian dan penghapusan barang daerah,

f. mengadakan pembinaan, pengendalian dan pengawasan aset daerah.

C.Kinerja Usaha Terkini

Daerah bertambah sebesar Rp62.140.993.904,58, dari semula Rp380.693.719.525,- sehingga terdapat Defisit sebesar Rp118.034.524.885,58.

Pembiayaan Daerah yang meliputi Penerimaan bertambah sebesar Rp50.483.283.712,58 dari semula Rp69.266.527.173,- menjadi Rp119.749.810.885,58 dan Pengeluaran bertambah sebesar Rp487.119.000,- dari semula Rp1.228.167.000,- menjadi Rp1.715.286.000,- Sehingga terdapat jumlah pembiayaan neto sebesar Rp118.034.524.885,58.

Perubahan Anggaran Pendapatan dan Belanja Daerah (P-APBD) Kabupaten Samosir TA 2008 ini, merupakan gabungan dari Rencana Kerja dan Anggaran Perubahan semua SKPD se-Kabupaten Samosir. Setelah Rancangan Peraturan Daerah dimaksud di atas disahkan, selanjutnya disusun Dokumen Pelaksanaan Anggaran (DPA).

Dalam DPA bahwa Dinas Pendapatan, Keuangan dan Asset Daerah, selaku SKPD mendapat alokasi Pendapatan Daerah sebesar Rp 612.600.000,- dan Belanja Daerah sebesar Rp 15.065.924.343,- (Belanja Tidak Langsung sebesar Rp 5.937.900.913,- dan Belanja Langsung sebesar Rp 9.128.023.430,-), sementara alokasi Pendapatan Daerah pada Dinas Pendapatan, Keuangan dan Asset Daerah, selaku SKPKD sebesar Rp 322.214.616.844,- dan Belanja Daerah sebesar Rp 34.491.945.676,58. Realisasi Pendapatan Daerah pada Tahun Anggaran 2008 sebesar Rp324.360.880.394,21 yang terdiri atas:

1. Pendapatan Asli Daerah Rp 6.621.083.299,21, adalah :

Pendapatan Pajak Daerah Rp 1.032.574.989,- Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Rp 264.906.824,65 dan Lain PAD yang Sah (Jasa Giro dan Annual Fee) Rp 5.323.601.485,56.

2. Pendapatan Transfer Rp 310.951.634.095,- adalah :

a. transper Pemerintah Pusat-Dana Perimbangan Rp 299.926.219.821,- Bagi Hasil Pajak Rp 18.672.930.536,- Bagi Hasil Bukan Pajak (Sumber Daya Alam) Rp 6.075.109.285,- Dana Alokasi Umum Rp 219.458.180.000,- Dana Alokasi Khusus Rp 55.720.000.000,-

b. transfer Pemerintah Pusat Lainnya Rp 4.658.356.800,- Dana Penyesuaian Rp 4.658.356.800,-

c. transfer Pemerintah Provinsi Rp 6.367.057.474 Pendapatan Bagi Hasil Pajak Rp 6.367.057.474

3. Lain-lain Pendapatan yang Sah Rp.6.788.163.000,- adalah :

Pendapatan Dana Hibah Rp 0,-, Pendapatan Dana Darurat Rp 2.000.000.000, Pendapatan Lainnya Rp 4.788.163.000,- Realisasi Belanja Daerah sebesar Rp 40.966.721.936,- terdiri atas:

Belanja Pegawai Rp 1.234.084.000,- Belanja Barang dan Jasa Rp 3.352.417.688,- Belanja Modal Rp 801.522.100,-

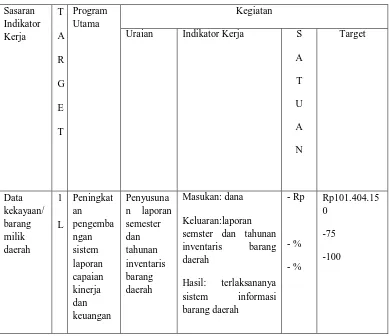

D.Rencana Kegiatan

Rencana kegiatan Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir untuk tahun tahun 2008 adalah Penyusunan rencana kerja tahunan yang dilakukan oleh setiap bagian dan bidang pada Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir seiring dengan agenda penyusunan dan kebijakan anggaran pada periode 2006 – 2010.

Tabel 2.1

RENCANA KERJA TAHUN 2008

Sasaran

Uraian Indikator Kerja S

Ketetapan n sistem pelaporan pendapatan dan PBB

Hasil:meningkatkan

hasil pelaporan pendapatan dan PBB

- Rp Samosir semester I TA 2008 sumber – sumber PBB

Hasil: meningkatnya

Ketetapan tentang pajak dan retribusi daerah

Hasil: tersedianya dasar hukum dalam pengelolaan pajak dan retribusi daerah tentang pokok-pokok pengelolaan keuangan daerah dan perbup tentang Sisdur TUKD

Hasil: tersedianya daerah tentang APBD TA 2009 dan peraturan

Bupati tentang penjabaran PAPBD TA 2009

Hasil: tersedianya APBD sebagai dasar pengelolaan dan daerah Samosir kekayaan daerah

Perda, daerah tentang P APBD TA 2008 dan peraturan bupati tentang pencabaran APBD TA 2008

Hasil:tersedianyan APBD sebagai dasar pengelolaan

pendapatan dan belanja daerah

1 Perda : 1 Peraturan daerah I perbu : 1 Peraturan bupati Rp : Rupiah

BAB III

PEMBAHASAN

A. Pengertian Sistem dan Prosedur Akuntansi

Baridwan (2002) mendefenisikan sistem akuntansi sebagai berikut: sistem akuntansi adalah suatu kerangka dari prosedur – prosedur yang saling berhubungan disusun sesuai dengan skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

Mulyadi (2001) mendefenisikan sistem akuntansi sebagai berikut: sistem akuntansi adalah organisasi, formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Baridwan (2001) mendefinisikan prosedur akuntansi sebagai berikut: prosedur adalah suatu urutan pekerjaan yang biasanya merupakan beberapa orang dalam satu bagian atau lebih, disusun untuk menjalani adanya perlakuan yang seragam terhadap transaksi – transaksi yang sering terjadi.

B. Unsur – unsur Sistem Akuntansi

Unsur – unsur sistem akuntansi terdiri dari formulir, jurnal, buku besar, buku besar pembantu dan laporan. Formulir adalah dokumen yang digunakan untuk merekam terjadinya transaksi dan catatan usaha yang digunakan sebagai dasar untuk menganalisa dan mencatat transaksi. Jurnal (buku harian) adalah suatu alat

yang dipakai untuk mencatat dan sekaligus menentukan pengaruh dari transaksi itu terhadap perkiraan aktiva, kewajiban, modal, pendapatan dan beban perusahaan. Buku besar adalah kumpulan perkiraan yang ada dalam perusahaan. Sesudah jurnal khusus maka langkah selanjutnya adalah menindahkan bukukan ayat-ayat jurnal tersebut ke dalam perkiraan di buku besar. Buku besar yang digunakan Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir Buku besar pembantu adalah alat tempat mencatat urain terlebih lanjut dari suatu perkiraan yang ada di buku besar. Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Setiap laporan tersebut didasarkan pada data yang merupakan hasil dari sistem akuntansi dan seperangkat prosedur yang baik, secara ringkas sistem akuntansi yang digunakan oleh Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir adalah :

a. untuk menganalisis transaksi,

b. menangani tugas pembukuan yang rutin,

c. informasi yang tersusun sehingga dapat digunakan untuk menilai kinerja.

C. Sistem Akuntansi Penerimaan dan Pengeluaran Kas Dinas Pendapatan,

Keuangan dan Asset Daerah Kabupaten Samosir

adalah peraturan menteri dalam negeri (Permendagri) Nomor 13 tahun 2006 tentang pedoman keuangan daerah. Hal ini di karenakan lamanya sosialisasi peraturan tersebut dari pemerintahan pusat kepada pemerintahan daerah adalah kesiapan pemerintah daerah dalam menjalankan peraturan tersebut yang memerlukan waktu, baik dari kesiapan material dan sumber daya manusianya. Pelaksana dari sistem akuntansi penerimaan dan pengeluaran kas pada dinas pendapatan, keuangan dan asset daerah kabupaten samosir adalah Satuan Pemegang Kas, kasir, penyimpan uang, pencatatan pembukuan dan pembuata dokumen. Catatan yang digunakan adalah kartu kendali anggaran unit kerja, register – register, buku kasir, buku panjar, BKU PK kegiatan, kartu kendali per kegiatan, buku kas simpanan, buku bank, buku kas umum pemegang kas dan buku – buku register.

1.Penerimaan Kas Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir

Fungsi yang terkait dalam penerimaan kas pada Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir adalah Satuan Pemegang Kas (SPK), Satuan Pemegang Kas (SPK) Pembantu, Bendahara Umum Daerah (BUD) dan akuntansi. Dokumen yang digunakan adalah Surat Ketetapan Pajak Daerah (SKPD) terbayar, Tanda Bukti Penerimaan (TBP), Rekap Setoran, Surat Tanda Setoran (STS), Rekapitulasi Penerimaan Harian (RPH), dan Rekening Koran (RK). Catatan yang digunakan adalah buku kas umum, buku jurnal penerimaan kas, buku besar, buku besar pembantu, register peneriman kas dan register RPH.

Penerimaan Kas pada Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir terdiri dari pendapatan asli daerah dan kas daerah (KASDA).

Penerimaan dari Pendapatan Asli Daerah yaitu pajak, retribusi daerah dan sumbangan pihak ketiga yang bersumber dari para wajib pajak (masyarakat) yang membayar pajak dan retribusi daerah, sedangkan untuk pendapatan asli daerah lainnya penerimaannya dikelola oleh Kas Daerah (KASDA) begitu juga penerimaan dari dana penimbangan dan sub sistem penerimaan lain-lain pendapatan yang sah. Dinas Pendapatan, keuangan dan Aset Daerah hanya menerima data sebagai laporan namun tidak dalam bentuk kas (uang). Penerimaan dari KASDA yakni dana yang di peruntukkan belanja aparatur dan belanja publik yang dikelola oleh Dinas pendapatan daerah.

2. Pengeluaran Kas Pada Dinas Pendapatan, keuangan dan Asset Daerah Kabupaten Samosir

Unit yang terkait dalam pengeluaran kas pada Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir adalah satuan pemegang kas unit kerja, Bendaharawan Pemegang Barang, Subdis, seksi, dan UPTD. Dokumen yang digunakan adalah Tanda Bukti Penerimaan dan SPJ berikut bukti pendukung lainnya seperti surat perintah. Catatan yang digunakan adalah Buku Kas Umum.

Deskripsi pengeluaran kas sebagai berikut :

ditandatangani tersebut dan didukung oleh SPJ kegiatan dibukukan oleh pencatat pemegang kas dalam buku kas umum.

D. Prosedur Sistem Akuntansi Penerimaan dan Pengeluaran Kas Dinas

Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir

1.Prosedur Sistem Akuntansi Penerimaan Kas Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir

a. Prosedur Penerimaan Pendapatan Asli Daerah

1. Wajib Pajak membayar pajak/retribusi daerah kepada kas Pemda melalui petugas UPTD disetiap kecamatan yang menandatangani para wajib pajak Daerah (SKPD) dan Surat Katetapan Retribusi Daerah (SKRD), setelah terhimpun setoran pajak disetor oleh Ka.UPTD. Setiap kecamatan kepada kasir penerima yang berada di Dinas pendapatan, Keuangan dan Asset Daerah yang biasanya dilakukan setiap hari kerja,

2. Ka.UPTD dalam menyetorkan uang pajak daerah dengan dilampiri SSPD rangkap 5 (SSPD hijau: Seksi Penagihan Pajak, biru: UPTD, merah: kasir penerima, putih: Wajib Pajak, kuning: Seksi Pelaporan, setelah menerima uang dan dihitung sesuai SSPD, maka kasir penerima membubuhi stempel tanda uang yang telah diterima dan menandatangani SSPD tersebut, beserta tanggal penerimanya. Setoran tersebut dicatat dalam buku penerimaan MAPADA (Manual Pendapatan Daerah) kemudian dibukukan ke buku besar untuk per jenis pajaknya,

3. dana yang telah dihimpun per harinya disetorkan ke Bank dengan dilampiri STS yang berisi perincian uang setoran per jenis pajak/retribusi ataupun pendapatan lainnya (rangkap 5) dan Blanko Tanda Perimaan Bank (BTPB) yang berisi Total Setoran (rangkap 5). Bank menerima uang dan mengerahkan STS dan BTPB kemudian mengarsip STS dan BTP lembar ke-2. STS yang telah disahkan Bank dan BTPB rangkap 4 diserahkan kepada kasir pelaporan, pemegang kas unit organisasi-pembuat dokumen, Kasda, dan fungsi Akuntansi,

4. membuat dokumen meneliti STS dan BTPB yang telah di sahkan Bank kemudian membuat rekapitulasi penerimaan. Pencatat meneliti STS dan RPH kemudian mencatat ke dalam Buku Kas Umum (BKU). BKU ditutup pada akhir bulan kemudian ditandatangani oleh Kepala Dinas untuk diserahkan ke BUD untuk diproses lebih lanjut.

b. Prosedur Penerimaan dari Kas Daerah 1. Prosedur Pengajuan SPP-PK

2. Prosedur Penerbitan SPM-PK

Fungsi Perbendaharaan menerima dan memeriksa berkas SPP-PK dan pengesahan SPJ dropping bulan sebelumnya yang diajukan oleh SPK. Berkas SPP-PK yang masuk akan dicatat dalam register SPP-PK. Fungsi Perbendaharaan akan mencatat SPM-PK yang diterbitkan ke dalam register SPM-PK dan mendistribusikan SPP-BT lembar ke-2 kepada SPK dan lembar ke-1 diarsipkan. Fungsi Perbendaharaan juga mendistribusikan SPM-PK kepada BUD (lembar1,2,4), SPK (lembar 3) dan lembar 5 untuk diarsip.

Fungsi Verifikasi menerima dan mengarsipkan tebusan SPP-PK lembar ke-5 dan SPM-PK lembar ke-5 dalam register SPP-PK dan register SPM-PK sebagai bahan dalam memverifikasi pertanggungjawaban SPK bulan berikutnya. Kemudian menerima berkas SPJ dan bukti pendukung lainnya dari SPK, memeriksa keabsahan SPJ yang diterima.

3. Prosedur Pengeluaran Kas

BUD menerima SPM-PK lembar 1,2,4 dari Fingsi Perbendaharaan. Meneliti kebenaran kode obyek belanja, uraian pengeluaran dan mencocokkan antara jumlah rupiah yang ada pada SPP-PK dengan SPM-PK. Menerbitkan cek untuk dicairkan melalui Bank oleh SPK atau pihak ketiga. Mencatat pengeluaran kas ke dalam register penerimaan dan pengeluaran kas. SPM-PK lembar 2 ke Fungsi Akuntansi.

2. Prosedur Sistem Akuntansi Pengeluaran Kas Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir

Prosedur pengeluaran kas pada Dinas Pendapatan, keuangan dan Aset Daerah Kabupaten Samosir merupakan prosedur pengeluaran kas dana yang telah diterima di BUD untuk belanja publik dan belanja aparatur berdasarkan Anggaran Belanja yang telah dibuat dan disahkan oleh DPRD pada awal tahun.

Analisis Transaksi

Seksi Penagihan Pajak berdasarkan anggaran yang telah disusun di awal tahun melakukan penagihan pajak setiap kecamatan yang dilakukan setiap bulannya. Dalam melaksanakan tugas tersebut tentunya memerlukan dana operasional agar kegiatan tersebut dapat terlaksana dengan baik. Oleh karena itu, seksi penagihan pajak mengajukan SPJ kegiatan kepada PK kemudian SPJ tersebut diterima oleh PK dan PK mengajukan SPP-PK berdasarkan SKO kemudian diterbitkannya SPM oleh BUD. SPJ kegiatan kemudian disahkan dan BUD mengeluarkan cek. PK mencairkan cek di Bank.

E. Sistem Akuntansi Penerimaan dan Pengeluaran Pajak, Retribusi daerah

dan sumbangan pihak ketiga

Jaringan prosedur yang membentuk sistem ini terdiri dari prosedur penerimaan, penyetoran kas dan pencatatan. Pelaksana yang terkait adalah seksi pendataan, seksi penetapan, Ka. UPTD, pemungutan pajak, satuan pemegang kas dan bank. Dokumen yang digunakan adalah Surat Setoran Pajak Daerah (SSPD), atau Surat Ketetapan Pajak Daerah (SKPD) terbayar, Tanda Bukti Penerima (TBP), rekap setoran, Surat Tanda Setoran (STS), Blanko penerimaan dari bank, rekapitulasi penerimaan harian (RPH), rekening koran. Catatan yang digunakan adalah buku kas umum untuk mencatat rekapitulasi penerimaan dan pengeluaran kas harian. Deskripsi prosedurnya adalah seksi pendataan mendata potensi dan data atas pajak dan retribusi daerah kemudian diserahkan kepada seksi penetapan untuk dibuatkan nota perhitungan pajaknya dan diterbitkan SKPD dan SKRD. SKPD dan SKRD diserahkan kepada Ka. UPTD untuk diserahkan kepada wajib pajak.

F. Sistem Akuntansi Penerimaan dan Pengeluaran Belanja Aparatur dan

Belanja publik

Jaringan prosedur yang membentuk sistem ini terdiri dari pengajuan SPP-PK (Surat Perintah Pembayaran-Pengisian Kas) dan penerbitan Surat Perintah Membayar Pengisisan Kas (SPM-PK). Unit yang terkait dalam pengajuan SPP-PK adalah satuan pemegang kas (SSPP-PK) sedangkan dokumen yang digunakan adalah surat permintaan pembayaran-pengisian kas (SPP-PK), Surat Keputusan Otorisasi (SKO), daftar rincian penggunaan anggaran belanja dan SPJ atas

Pembahasan Internal Control Questionnaries (ICQ) Sistem Akuntansi

Penerimaan dan Pengeluaran Kas pada Dinas Pendapatan, Keuangan dan

Asset Daerah Kabupaten Samosir

Total Skor:

Total Skor Terendah = 16 Total Skor Tertinggi = 80

Keterangan:

STS = Sangat Tidak Setuju KS = Kurang Setuju R = Ragu – ragu S = Setuju

SS = Sangat Setuju

Kriteria Penilaian:

16 – 28 = Sangat Tidak Memenuhi Prinsip Cepat, Aman, dan Murah. 29 – 41 = Kurang Memenuhi Prinsip Cepat, Aman, dan Murah. 42 – 54 = Cukup Memenuhi Prinsip Cepat, Aman, dan Murah. 55 – 67 = Memenuhi Prinsip Cepat, Aman, dan Murah.

68 – 80 = Sangat Memenuhi Prinsip Cepat, Aman, dan Murah.

Hasil Perhitungan:

Sangat Tidak Memenuhi Prinsip Cepat, Aman, dan Murah = 1 x 2 = 2 Kurang Memenuhi Prinsip Cepat, Aman, dan Murah = 2 x 1 = 2 Cukup Memenuhi Prinsip Cepat, Aman, dan Murah = 3 x 4 = 12 Memenuhi Prinsip Cepat, Aman, dan Murah = 4 x 6 = 28 Sangat Memenuhi Prinsip Cepat, Aman, dan Murah = 5 x 3 = 35

Jumlah = 55

Untuk menunjukkan keefektifan sistem akuntansi penerimaan dan pengeluaran

BAB IV

PENUTUP

A. KESIMPULAN

Kesimpulan yang di peroleh berdasarkan uraian – uraian pada bab sebelumnya yang membahas tentang sistem akuntansi penerimaan dan pengeluaran kas pada Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir adalah sebagai berikut :

1. sistem akuntansi penerimaan dan pengeluaran kas pada Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir telah memenuhi sangat memenuhi prinsip cepat, aman, dan murah,

2. sistem akuntansi penerimaan dan pengeluaran kas telah dilaksanakan sesuai dengan Keputusan Menteri Dalam Negeri No.29 tahun 2002 yang ditandai adanya pendapatan asli daerah yakni pajak, retribusi dan sumbangan pihak ketiga maupun pengisian kas dari Bendaharaan Umum Daerah,

3. penggunaan dokumen dan memfungsikan unit atau fungsi yang terkait telah dilaksanakan dengan sebaik mungkin, walaupun kasir pembantu yang berada di kecamatan (desa) tidak difungsikan namun demikian hal tersebut tidak begitu mengganggu sistem yang ada,

4. prosedur penerimaan dan pengeluaran kas pada Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir telah berjalan dengan baik.

B. SARAN

Saran – saran yang dapat penulis berikan sebagai bahan pertimbangan dan masukan pada Dinas Pendapatan, Keuangan dan Asset Kabupaten Samosir mengenai penerapan sistem akuntansi penerimaan dan pengeluaran kas guna perkembangan perusahaan di masa yang akan datang, antara lain :

1. proses pencairan dana untuk belanja publik menghabiskan waktu yang cukup lama sekitar 3 (tiga) bulan, atau dapat dikatakan pencairan dana tidak dapat langsung dilakukan pada saat dibutuhkan sehingga dapat mengganggu kinerja yang ada. Untuk itu hendaknya dibuatkan sistem yang lebih ringkas dari sistem yang ada pada saat ini,

2. proses penyusunan penerimaan dan pengeluaran kas masih menggunakan sistem manual, sebaiknya perhatian terhadap penyusunan penerimaan dan pengeluaran kas dapat ditingkatkan, seperti dengan penggunaan sistem komputerisasi agar penyusunannya dihasilkan lebih akurat,

3. rotasi pekerjaan hendaknya lebih ditingkatkan, khususnya untuk pegawai honor (CPNS) yang bekerja di setiap kecamatan (desa) agar tidak terjadi kebosanan serta mencegah tindak penyelewengan yang mungkin terjadi, 4. kebijaksanan yang telah digariskan hendaknya dijadikan pedoman dan

DAFTAR PUSTAKA

Baridwan, Zaki.2002. Sistem Akuntansi. Edisi 5, Badan Penerbitan Fakultas Ekonomi Yogyakarta, Yogyakarta.

Bastian,Indra, 2006. Akuntansi Sektor Publik. Buku 1. Edisi 3. Jakarta. Erlangga.

Guy, Dan M., C. Wayne Alderman. Dan Alan J. Winters. 2003. Auditing. Cetakan ke 2, Edisi 5. Jakarta: Erlangga.

Hall, James A, 2001. Sistem Informasi Akuntansi, Buku 1. Edisi 1 Jakarta: Salemba Empat.

Menteri Dalam Negeri, 2006. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, Tentang Pedoman Pengelolaan Keuangan Daerah.

Mulyadi, 2001.Sistem Akuntansi. Edisi 3, Cetakan 3. Jakarta: Salemba Empat.

Sawyer, Lawrence B., Mortimer A. Dittenhofer, dan James H. Scheiner. 2005.

Audit Internal Sawyer. Diterjemahkan Salemba Empat dan The Institute

of Internal Auditors (IIA). Buku 1, Edisi 5. Jakarta: Salemba Empat.

Lampiran i

Daftar Internal Control Questionnaries (ICQ)

Sistem Akuntansi Penerimaan dan Pengeluaran Kas

Nama Responden : Vernando Sarmono

Bagian : Anggaran Seksi Verifikasi Pelaksanaan APBD

Instansi : Dinas Pendapatan, Keuangan dan Asset Kabupaten

Samosir

Bacalah tiap pertanyaan, kemudian berilah tanda (√) pada salah satu alternatif jawaban yang paling sesuai berikut ini.

No Pertanyaan STS TS R S

Nilai (Score) 1 2 3 4 1 Setiap penerimaan kas disetor sepenuhnya ke

rekening kas daerah

√

2 Sistem akuntansi yang meliputi proses pencatatan, penggolongan, penafsiran,

peringkasan transaksi atau kejadian keuangan serta pelaporan anggarannya dalam rangka pelaksanaan APBD, dilaksanakan sesuai dengan prinsip-prinsip akuntansi yang di terima umum

√

3 Pengelolaan aset daerah menghasilkan penerimaan kas daerah maka penerimaan tersebut menjadi pendapatan asli daerah dan disetor seluruhnya secara bruto ke rekening kas

daerah

4 Penambahan atau pengurangan nilai aset daerah akibat perubahan status hukum dibukukan pada rekening aset daerah yang bersangkutan dan dicatat dalam daftar inventaris barang daerah

√

5 Transaksi atau kejadian keuangan yang mengakibatkan penerimaan kas dicatat dalam Buku Jurnal Penerimaan Kas

√

6 Transaksi atau kejadian keuangan yang mengakibatkan pengeluaran kas dicatat dalam Buku Jurnal Pengeluaran Kas

√

7 Transaksi atau kejadian keuangan yang tidak mengakibatkan penerimaan dan pengeluaran kas dicatat dalam Buku Jurnal Umum

√

8 Dalam mengatur pengorganisasian dokumen, uang , aset, catatan akuntansi dan laporan keuangan ditetapkan sistem dan prosedur akuntansi

√

9 Setiap akhir bulan Kepala Unit Kerja Pengguna Anggaran wajib menyampaikan laporan

pengguna anggaran kepada kepala daerah

√

10 Setelah Tahun Anggaran berakhir, kepala Daerah menyusun laporan pertanggung jawaban

keuangan daerah yang terdiri dari: a. Laporan perhitungan APBD b. Nota perhitungan APBD c. Laporan aliran kas d. Neraca Daerah

√

11 Setiap pengeluaran dan penerimaan kas harus di dukung oleh bukti yang lengkap dan sah

mengenai hak yang diperoleh oleh pihak yang menagih

√

12 Pengeluaran kas yang mengakibatkan beban APBD, tidak dapat dilakukan sebelum rancangan peraturan daerah tentang APBD disahkan dan di tempatkan dalam lembaran daerah

√

13 Setiap penerimaan kas yang terjadi setelah tahun anggaran ditutup, harus dibukukan pada

kelompok Pendapaan Asli Daerah dan jenis lainnya Pendapatan Asli Daerah yang sah

√

14 Setiap penerimaan kas yang berasal dari ganti rugi pelepasan hak asset daerah yang dipisahkan dibukukan pada kelompok pembiayaan, jenis penerimaan daerah, objek hasil penjualan aset daerah yang dipisahkan.

√

15 Pengajuan pengeluaran kas untuk pembayaran beban tetap dilakukan dengan SPP Beban Tetap (SPP-BT)

√

16 Setiap orang yang diberi kewenangan,

menandatangani dan mengesahkan surat bukti yang menjadi dasar pengeluaran kas .

xxxvii

xxxix KEPALA

DINAS

JABATAN FUNGSIONAL SEKRETARIAT

SUB BAGIAN PENETAPAN PAJAK DAN

RETRIBUSI

SEKSI PENGELOLAAN PAJAK DAN RETRIBUSI

SEKSI PENYULUHAN DAN RESTITUSI

SEKSI PENATAUSAHAAN & PELAPORAN ASET DAERAH

SEKSI PENGAWASAN ASET DAERAH

UNIT PELAKSANA TEKNIS (UPT)