1

Analisis Perencanaan Laba Pada PT Permata Dwitunggal Abadi Di Balikpapan Pramesti Nidiyaningrum (mestiiansyahkuh@ymail.com)

Fakultas Ekonomi Universitas Mulawarman

Hj. Anis Rachma Utary (anis_utary@ymail.com)

Fakultas Ekonomi Universitas Mulawarman

Hj. Musviyanti (musviyanti@yahoo.com)

Fakultas Ekonomi Universitas Mulawarman

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pada tingkat berapa penjualan mengalami kenaikan laba sebesar 50% dari laba tahun lalu pada PT Permata Dwitunggal Abadi. Alat analisis yang digunakan adalah Analisis Biaya, Volume, dan Laba dalam kaitannya dengan perencanaan laba. Berdasarkan hasil penelitian yang dilakukan terhadap laporan penjualan dan biaya beserta laporan keuangan PT Permata Dwitunggal Abadi ditemukan bahwa penjualan Impas dalam unit untuk tahun 2011 adalah sebesar 1.228 dan impas dalam rupiah untuk tahun 2011 adalah sebesar Rp 76.250.789. Hasil perhitungan laba yang hendak diperoleh perusahaan pada tahun 2012 dengan menargetkan terjadi kenaikan sebesar 50% dari laba tahun lalu adalah Rp. 212.922.135. Dari hasil tersebut dilakukan perhitungan terhadap tingkat penjualan yang harus dicapai. Hasil perhitungan untuk tingkat penjualan yang harus dicapai dalam menunjang perencanaan laba yang ditargetkan sebelumnya yaitu sebesar Rp. 212.922.135 adalah sebesar Rp. 306.217.181. Dengan asumsi bahwa perusahaan pada tahun 2012 harga jual dan total biaya yang terjadi cenderung tetap atau tidak berubah.

Kata Kunci: Analisis Perencanaan Laba, Analisis Biaya, Volume, dan Laba, Analisis Bauran Penjualan

ABSTRACT

The purpose of this study was to determine how many sales that can make company achieve profit increase of 50% from last year’s profit. The analytical tool used in this study is analysisi of Cost, Volume, and Profit in relation to profit planning. Based on the results of a study of the Cost and financial statements of PT Permata Dwitunggal Abadi, it had been found that the Break-Even in units for 2011 fis 1.228 units and Break even in Rupiah amounted to Rp 76.250.789. The results are going to profit the company by targeting an increase of 50% from last year’s profit was Rp. 212.922.315. From the results, author to do calculation of the level of sales to be achieved. The results for the calculations fot the level of sales that must be achieved to support profit planning previously targeted Rp. 212.922.135 is Rp. 323.232.720. Assuming that the company in 2012 selling price and the total costs incurred or likely to remain unchanged.

Keywords: Analysis of Profit Planning, Analysis Cost, Volume, and Profit, Analysis Sales Mix

2

I. Pendahuluan

A. Latar Belakang

Perusahaan baik dalam skala kecil maupun besar pada umumnya didirikan bertujuan untuk mendapatkan keuntungan, dengan demikian kontinuitas usahanya diharapkan dapat berlangsung serta berkelanjutan. Upaya-upaya yang dilakukan untuk mendapatkan keuntungan yang dimaksud akan lebih baik bila didukung dengan kebijakan pengelolaan yang optimal terhadap sumber-sumber modal kerja perusahaan. Dengan demikian, adanya pengelolaan keuangan yang handal dapat menjadi salah satu faktor untuk mendukung pencapaian tujuan perusahaan.

Perencanaan laba yang baik perlu diperhatikan oleh manajemen perusahaan sebagai langkah untuk mewujudkan kemaksimuman laba yang akan diperoleh. Perencanaan laba dilakukan agar kemampuan yang dimiliki perusahaan dapat dikerahkan secara terkoordinasi dalam mencapai tujuan dan dengan perencanaan laba yang baik akan mempengaruhi keberhasilan perudahaan dalam mencapai laba maksimum. Laba perusahaan merupakan selisih antara penjualan dan biaya dalam periode akuntansi tertentu. Oleh karena itu perencanaan laba dalam suatu periode akan berhubungan dengan perencanaan atas penjualan dan biaya pada periode yang bersangkutan. Namun hal tersebut ditentukan oleh kemampuan perusahaan untuk memprediksi kondisi usaha pada masa yang akan datang yang penuh ketidakpastian, serta mengamati kemungkinan faktor-faktor yang dapat mempengaruhi laba perusahaan seperti biaya, harga jual, volume penjualan/produksi.

Analisis biaya, volume, dan laba adalah suatu alat yang berguna untuk perencanaan dan pengambilan keputusan. Analisis ini menekankan keterkaitan antara biaya, kuantitas yang terjual, dan harga.

Manfaat analisis biaya, volume, dan laba bagi manajemen adalah sebagai dasar atau landasan merencanakan kegiatan operasional dalam usaha mencapai laba tertentu. Sebagai alat yang bermanfaat untuk mengidentifikasi cakupan dan besarnya kesulitan ekonomi yang dihadapi suatu divisi dan membantu mencari pemecahannya. Sebagai alat untuk mengetahui jumlah unit yang harus dijual untuk mencapai impas, dampak pengurangan biaya tetap terhadap titik impas, dan dampak kenaikan harga terhadap laba. Selain itu, analisis ini bermanfaat memungkinkan para manajer untuk melakukan analisis sensitivitas dengan menguji dampak dari berbagai tingkat harga atau biaya terhadap laba.

PT Permata Dwitunggal merupakan salah satu perusahaan swasta lokal yang bergerak di bidang proses chemical, pengolahan air, cleaning serta equipment yang didirikan sejak tahun 2003. Pada tahun 2012 ini, PT Permata menargetkan terjadi kenaikan laba sebesar 50% dari laba tahun lalu. Dalam kaitannya dengan perencanaan laba, analisis biaya, volume, dan laba dapat menjadi salah satu alternatif analisis yang dapat digunakan untuk merencanakan laba jangka pendek. Karena dalam analisis ini, perusahaan dapat mengetahui jumlah unit yang harus dijual untuk mencapai impas, dampak pengurangan biaya tetap terhadap titik impas, dan dampak kenaikan harga terhadap laba. Berdasarkan manfaat tersebut, maka sangat penting bagi PT Permata untuk melakukan analisis perencanaan laba.

B. Rumusan Masalah

Berdasarkan latar belakang yang dipaparkan sebelumnya, maka permasalahan yang akan diteliti dan dibahas oleh peneliti di PT Permata Dwitunggal Abadi adalah “Berapa tingkat penjualan yang harus dicapai perusahaan untuk dapat mencapai kenaikan laba sebesar 50% dari laba tahun lalu.”

3

C. Tujuan

Adapun yang merupakan tujuan yang ingin dicapai dalam penulisan ini adalah:

1. Untuk mengetahui dan menganalisis biaya variabel, biaya tetap, dan pemisahan biaya variabel.

2. Untuk menganalisis pada tingkat penjualan berapa PT Permata Dwitunggal Abadi di Balikpapan dapat mencapai kenaikan laba sebesar 50%.

II. Tinjauan Teoritis A. Dasar Teoritis

Analisis Biaya, Volume, dan Laba

Menurut Halim dan Supomo (2007:50), analisis biaya, volume, dan laba adalah yang mempelajari sejauh mana keterkaitan faktor-faktor yang mempengaruhi laba (biaya, harga jual, dan volume penjualan atau produksi) dan pengaruhnya terhadap laba. Dengan kata lain, impas terjadi pada saat jumlah penghasilan perusahaan sama besarnya dengan jumlah biaya perusahaan.

Definisi lainnya diberikan oleh Sutrisno (2009:177), menurutnya analisis biaya, volume, dan laba adalah analisis terhadap saling hubungan antara unsur-unsur yang membentuk laba.

Sedangkan menurut Hansen dan Mowen (2005:4) analisis biaya, volume, dan laba adalah alat analisis yang sangat berguna untuk perencanaan dan pengambilan keputusan.

Dari beberapa definisi di atas dapat ditarik kesimpulan bahwa analisis biaya, volume, dan laba menekankan pada hubungan yang harus dipelajari antara biaya, volume, dan laba. Hubungannya dapat dijelaskan sebagai berikut: bahwa besarnya biaya menentukan harga jual, harga jual menentukan volume penjualan, volume penjualan mempengaruhi volume produksi, sedangkan volume produksi itu sendiri mempengaruhi biaya yang dikeluarkan dna pengaruh terhadap tingkat laba terlihat dengan jelas apabila terjadi perubahan antara biaya dengan volume penjualan. Oleh karena itu manajemen harus memperhatikan kecenderungan biaya yang bervariasi dengan keluaran jika mereka ingin merencanakan suatu strategi penjualan yang baik dan dapat mengendalikan biaya dengan baik.

Biaya-biaya dalam Analisis Biaya, Volume, dan Laba

Menurut Mulyadi (2005:8) biaya merupakan pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Sehingga dapat disimpulkan bahwa biaya dikeluarkan untuk tujuan tertentu yang berguna bagi perusahaan baik saat ini maupun di masa yang akan datang. Oleh karena itu, sebagian keputusan yang diambil manajemen dalam rangka meningkatkan ekuitas suatu perusahaan, memerlukan informasi mengenai biaya yang didasarkan pada perilakunya, yakni mengenai pola perubahan biaya dalam kaitannya dengan volume kegiatan.

Menurut Halim dan Supomo (2007:15), penggolongan biaya berdasarkan hubungannya dengan volume kegiatan adalah:

1. Biaya Variabel

Biaya variabel adalah biaya-biaya yang totalnya selalu berubah secara proporsional (sebanding) dengan perubahan volume kegiatan perusahaan. Besar-kecilnya total biaya variabel dipengaruhi oleh besar kecilnya volume produksi/penjualan secara proporsional.

2. Biaya Tetap

Biaya tetap adalah biaya-biaya yang di dalam jarak kapasitas (range of capacity) tertentu totalnya tetap, meskipun volume kegiatan perusahaan

4

berubah-ubah. Sejauh tidak melampaui kapasitas, biaya tetap total tidak dipengaruhi oleh besar kecilnya volume kegiatan perusahaan.

3. Biaya Semi Variabel

Biaya semi variabel adalah biaya-biaya yang totalnya selalu berubah tetapi tidak proporsional dengan perubahan volume kegiatan perusahaan. Berubahnya biaya ini tidak dalam tingkat perubahan yang konstan. Dalam biaya semi variabel ini terkandung unsur biaya variabel dan biaya tetap.

Metode Alokasi Biaya Bersama

Menurut Mulyadi (2005:333) biaya bersama dapat diartikan sebagai biaya overhead bersama (joint overhead cost) yang harus dialokasikan ke berbagai departemen, baik dalam perusahaan yang kegiatan produksinya berdasarkan pesanan maupun yang kegiatan produksinya dilakukan secara massa.

Biaya bersama menurut Mulyadi (2005:336) dapat dialokasikan berdasarkan empat metode, yaitu:

1. Metode Nilai Jual relatif 2. Metode Satuan Fisik

3. Metode Rata-rata Biaya per Satuan 4. Metode Rata-rata Tertimbang

Teknik Penentuan Biaya, Volume, dan Laba

Cara menentukan impas menurut Hansen dan Mowen (2009:7), yaitu dengan menggunakan margin kontribusi. Margin Kontribusi (contribution margin) adalah pendapatan penjualan dikurangi total biaya variabel.

Jumlah impas dalam unit = Biaya tetap / Margin kontribusi per unit

Jumlah impas dalam rupiah = Biaya tetap / (harga – biaya variabel per unit)

Menurut Sutrisno (2009:185), untuk menentukan jumlah penjualan yang harus dicapai dalam menentukan target laba tertentu adalah sebagai berikut:

Penjualan = Biaya Tetap + Target Laba 1 – Biaya Variabel

Penjualan

Analisis biaya, volume, dan laba atau analisis impas memerlukan beberapa perhitungan tambahan. Dalam perusahaan yang memproduksi atau menjual produk lebih dari satu, maka bauran penjualan merupakan faktor yang penting untuk menghitung titik impas perusahaan secara keseluruhan.

Menurut Sutrisno (2009:183) perhitungan perubahan komposisi sales mix adalah sebagai berikut:

Tabel 1. Perhitungan Perubahan Komposisi Sales Mix

Sumber: Sutrisno (2009:183)

Keterangan (xxx unit) Produk X (xxx unit) Produk Y

Total Penjualan Biaya Variabel Xxx Xxx Xxx Xxx Xxx Xxx Kontribusi Marjin Biaya Tetap Xxx Xxx Xxx Xxx Xxx Xxx Laba xxx xxx xxx

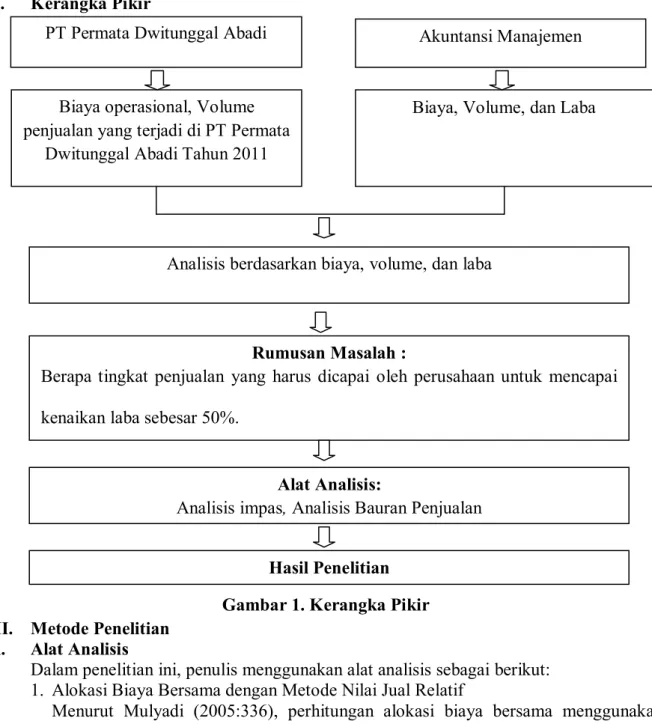

5 B. Kerangka Pikir C. D. E. F.

Gambar 1. Kerangka Pikir III. Metode Penelitian

A. Alat Analisis

Dalam penelitian ini, penulis menggunakan alat analisis sebagai berikut: 1. Alokasi Biaya Bersama dengan Metode Nilai Jual Relatif

Menurut Mulyadi (2005:336), perhitungan alokasi biaya bersama menggunakan metode nilai jual relatif adalah sebagai berikut:

Tabel 2. Perhitungan Alokasi Biaya Bersama Metode Nilai Jual Relatif

Produk

Bersama Volume Penjualan Produk Tahun 2011 Harga Jual per produk (Rp) Nilai Jual (2) x (3) (Rp) Nilai Jual Relatif (4) : ∑ (3) Alokasi Biaya Bersama (5) x jumlah Biaya bersama 1 2 3 4 5 6 Produk X Produk Y xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx Jumlah Xxx xxx xxx xxx xxx

Sumber: Mulyadi (2005:336), Modifikasi.

Biaya operasional, Volume penjualan yang terjadi di PT Permata

Dwitunggal Abadi Tahun 2011

Biaya, Volume, dan Laba PT Permata Dwitunggal Abadi Akuntansi Manajemen

Rumusan Masalah :

Berapa tingkat penjualan yang harus dicapai oleh perusahaan untuk mencapai kenaikan laba sebesar 50%.

Alat Analisis:

Analisis impas, Analisis Bauran Penjualan

Hasil Penelitian

6 2. Analisis Impas

Menurut Hansen dan Mowen (2005:7 dan 13) perhitungan impas dapat dihitung berdasarkan perhitungan sebagai berikut:

Impas dalam unit = Biaya tetap / Margin Kontribusi per unit dan

Impas dalam rupiah = Biaya tetap / Rasio Margin Kontribusi 3. Analisis Biaya, Volume, dan Laba

Analisis biaya, volume, dan laba atau analisis impas memerlukan beberapa perhitungan tambahan. Dalam perusahaan yang memproduksi atau menjual produk lebih dari satu, maka bauran penjualan merupakan faktor yang penting untuk menghitung titik impas perusahaan secara keseluruhan.

Menurut Sutrisno (2009:183) perhitungan perubahan komposisi sales mix adalah sebagai berikut:

Tabel 3. Perhitungan Perubahan Komposisi Sales Mix

Sumber: Sutrisno (2009:183), Modifikasi

Kemudian, untuk menghitung penjualan dalam unit yang diperlukan untuk mencapai target laba tertentu menurut Sutrisno (2009:185) adalah:

a. Target laba dalam jumlah rupiah

Penjualan = Biaya Tetap + Target Laba 1 – Biaya Variabel

Penjualan

IV. Hasil dan Pembahasan

Laporan Keuangan dan Biaya Perusahaan

1. Laporan Biaya Operasional Perusahaan Berkaitan Dengan Penjualan Bahan Kimia Biaya yang dikeluarkan untuk kegiatan operasional PT Permata Dwitunggal Abadi pada tahun 2011 adalah sebagai berikut:

Tabel 4. Laporan Biaya Operasional Perusahaan Berkaitan dengan Penjualan Bahan Kimia Tahun 2011

No Jenis Biaya Jumlah (Rp)

1. Gaji Karyawan Rp. 53.750.000,- 2. Biaya Listrik Rp 18.150.000,-

3. Biaya Air Rp 5.120.000,-

4. Biaya Telepon Rp 8.400.000,- 5. Biaya Administrasi dan Umum Rp 3.870.500,- 6 Biaya Ongkos Angkut Rp 8.500.000,- 8. Biaya BBM untuk Genset Rp 6.125.000,-

Sumber: PT Permata Dwitunggal Abadi Balikpapan, Tahun 2012 Keterangan (568 unit) Floculant

Hydrazine Oxynon (1.202 unit) Pac (743 unit) Soda Ash (1.002 unit) Sodium Hypo (673 unit) Total Penjualan Biaya Variabel Kontribusi Marjin Biaya Tetap Harga Pokok Penjualan Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Xxx Laba xxx xxx xxx xxx xxx Xxx

7

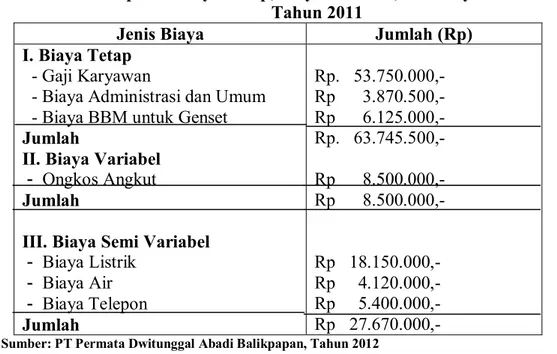

2. Laporan Biaya Tetap, Biaya Variabel, dan Biaya Semi Variabel

Biaya yang digolongkan ke dalam biaya tetap, biaya variabel, dan biaya semi variabel berkaitan dengan penjualan bahan kimia untuk PT Permata Dwitunggal Abadi pada tahun 2011 adalah sebagai berikut:

Tabel 5. Laporan Biaya Tetap, Biaya Variabel, dan Biaya Semi Variabel Tahun 2011

Jenis Biaya Jumlah (Rp)

I. Biaya Tetap

- Gaji Karyawan

- Biaya Administrasi dan Umum - Biaya BBM untuk Genset

Jumlah

II. Biaya Variabel - Ongkos Angkut

Jumlah

III. Biaya Semi Variabel - Biaya Listrik - Biaya Air - Biaya Telepon Jumlah Rp. 53.750.000,- Rp 3.870.500,- Rp 6.125.000,- Rp. 63.745.500,- Rp 8.500.000,- Rp 8.500.000,- Rp 18.150.000,- Rp 4.120.000,- Rp 5.400.000,- Rp 27.670.000,-

Sumber: PT Permata Dwitunggal Abadi Balikpapan, Tahun 2012

3. Laporan Hasil Penjualan Bahan Kimia

Laporan hasil penjualan bahan kimia pada tahun 2011 adalah sebagai berikut:

Tabel 6. Laporan Penjualan Bahan Kimia Tahun 2011

No Bulan Floculant Hydrazine Oxynon Pac Soda Ash Sodium Hypo Jumlah 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 50 75 30 45 67 53 28 33 74 52 34 27 87 105 72 90 190 65 135 50 75 175 85 73 75 74 34 45 53 76 82 32 45 70 90 67 90 82 87 90 85 87 73 85 77 80 85 81 75 54 45 55 50 64 67 73 50 58 47 35 377 390 268 325 445 345 385 273 321 435 341 283 Jumlah 568 1.202 743 1.002 673 4.188

Sumber: PT Permata Dwitunggal Abadi Balikpapan, Tahun 2012

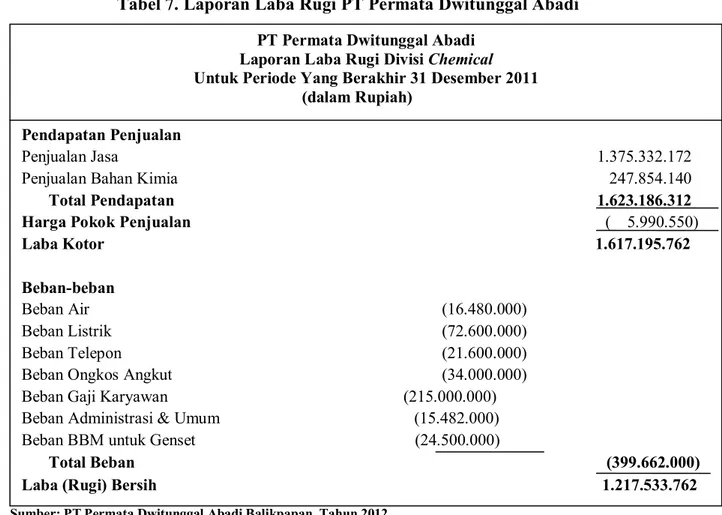

4. Laporan Laba Rugi PT Permata Dwitunggal Abadi

Laporan Laba Rugi PT Permata Dwitunggal Abadi khusus untuk divisi chemical berkaitan dengan penjualan bahan kimia adalah sebagai berikut:

8

Tabel 7. Laporan Laba Rugi PT Permata Dwitunggal Abadi

Sumber: PT Permata Dwitunggal Abadi Balikpapan, Tahun 2012

Dalam kegiatan operasional sehari-hari, divisi chemical tidak hanya melakukan penjualan bahan-bahan kimia melainkan melakukan penjualan jasa. Untuk itu, perusahaan menetapkan bahwa sebesar 25% dari masing-masing beban usaha yang terjadi pada devisi chemical dibebankan terhadap penjualan bahan kimia. Pembebanan itu didasarkan atas perbandingan hasil penjualan yang diperoleh PT Permata antara penjualan jasa dan penjualan bahan kimia.

Untuk menganalisis volume penjualan yang harus diperoleh untuk mendapatkan tingkat laba sebesar 50% dari tahun lalu, maka diperlukan secara cermat tentang biaya tetap dan biaya variabel. Berdasarkan data yang telah dikumpulkan mengenai penjualan bahan kimia tahun 2011, maka dapat dilihat adanya variasi penjualan yang berbeda-beda selama tahun tersebut. Adapun penjualan masing-masing bahan kimia pada tahun 2011 adalah sebagai berikut:

Tabel 8. Volume Penjualan Masing-Masing Bahan Kimia

No Nama Bahan Volume Penjualan Bahan

Kimia Tahun 2011 1. 2. 3. 4. 5. Floculant Hydrazine Oxynon Pac Soda Ash Sodium Hypo 568 1.202 743 1.002 673 Jumlah 4.188

Sumber: PT Permata Dwitunggal Abadi Balikpapan, Tahun 2012

PT Permata Dwitunggal Abadi Laporan Laba Rugi Divisi Chemical Untuk Periode Yang Berakhir 31 Desember 2011

(dalam Rupiah) Pendapatan Penjualan

Penjualan Jasa 1.375.332.172

Penjualan Bahan Kimia 247.854.140

Total Pendapatan 1.623.186.312

Harga Pokok Penjualan ( 5.990.550)

Laba Kotor 1.617.195.762

Beban-beban

Beban Air (16.480.000)

Beban Listrik (72.600.000)

Beban Telepon (21.600.000)

Beban Ongkos Angkut (34.000.000) Beban Gaji Karyawan (215.000.000) Beban Administrasi & Umum (15.482.000) Beban BBM untuk Genset (24.500.000)

Total Beban (399.662.000)

9

Biaya operasional yang terjadi pada divisi chemical di PT Permata Dwitunggal Abadi Tahun 2011 harus dipisahkan menjadi dua yaitu, biaya tetap dan biaya variabel. Dari data yangg diperoleh pada laporan laba rugi devisi chemical tahun 2011, perusahaan menetapkan bahwa 25% dari masing-masing beban yang terjadi dibebankan kepada penjualan bahan kimia. Sehingga, penggunaan biaya operasional pada divisi chemical di PT Permata Dwitunggal Abadi dan pengoperasiannya yang dibebankan terhadap penjualan bahan kimia dapat dipisahkan ke dalam biaya tetap dan biaya variabel yaitu sebagai berikut:

1. Biaya Tetap

a. Biaya Gaji Karyawan Rp. 53.750.000,-

b. Biaya Administrasi dan Umum Rp 3.870.500,-

c. Biaya BBM untuk Genset Rp 6.125.000,- 2. Biaya Variabel

a. Biaya Ongkos Angkut Rp 8.500.000,- 3. Biaya Semi Variabel

Yang termasuk biaya semi variabel yang dikeluarkan dan dibebankan terhadap penjualan bahan kimia di divisi chemical pada PT Permata Dwitunggal Abadi selama tahun 2011 adalah:

a. Biaya Listrik

Total biaya listrik yang dibebankan pada penjualan bahan kimia di PT Permata Dwitunggal Abadi pada tahun 2011 adalah sebesar Rp 18.150.000,- dengan rincian biaya tetap (abonemen) per bulan adalah Rp 73.240,- sehingga biaya tetap (abonemen) listrik selama setahun penuh adalah Rp 73.240 x 12 bulan = Rp. 878.800,- dan biaya variabel selama tahun 2011 adalah Rp 17.271.200,- (yang diperoleh dari total biaya listrik tahun 2011 dikurangi biaya tetap listrik tahun 2011 yaitu: Rp 18.150.000 – Rp. 878.800 = Rp 17.271.200,-).

b. Biaya Air

Total biaya air yang dibebankan pada penjualan bahan kimia di PT Permata Dwitunggal Abadi pada tahun 2011 adalah sebesar Rp 4.120.000,- yang terdiri dari beban biaya air per bulan yaitu sebesar Rp 35.000,- yang memiliki besaran nilai tiap bulannya tetap sehingga totalnya menjadi Rp 35.000 x 12 = Rp. 420.000,- dan biaya variabel sebesar Rp 3.700.000,- yaitu hasil pengurangan Total biaya air selama tahun 2011 dikurangi dengan biaya tetap air selama tahun 2011 (Rp 4.120.000 – Rp. 420.000 = Rp 3.700.000,-).

c. Biaya Telepon

Total biaya telepon yang dibebankan pada penjualan bahan kimia di PT Permata Dwitunggal Abadi pada tahun 2011 adalah sebesar Rp 5.400.000,- dengan rincian biaya tetap (abonemen) per bulan adalah Rp 57.600,- sehingga biaya tetap (abonemen) listrik selama setahun penuh adalah Rp 57.600 x 12 bulan = Rp. 691.200,- dan biaya variabel selama tahun 2011 adalah Rp 4.708.800,- (yang diperoleh dari total biaya telepon tahun 2011 dikurangi biaya tetap telepon tahun 2011 yaitu: Rp 5.400.000 – Rp. 691.200 = Rp 4.708.800,-).

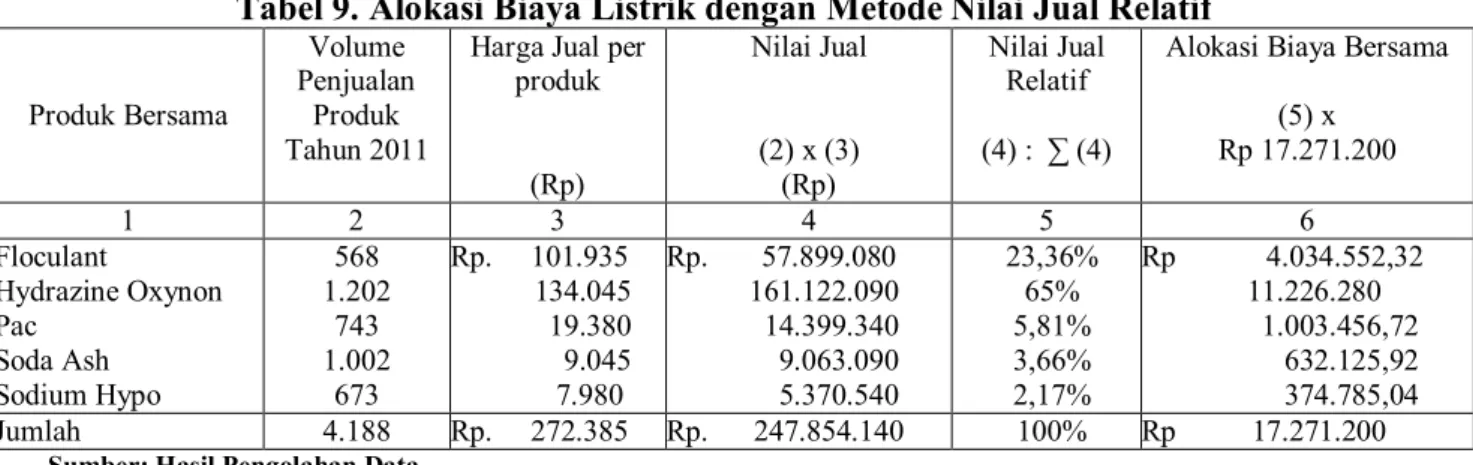

Untuk mengetahui alokasi biaya per bahan kimia baik biaya variabel maupun biaya tetapnya maka digunakan rumus alokasi biaya bersama dengan perhitungan sebagai berikut:

1. Alokasi biaya bersama untuk Biaya Listrik

Diketahui bahwa biaya listrik selama tahun 2011 sebelum dialokasikan adalah sebesar Rp 17.271.200,-.

10

Tabel 9. Alokasi Biaya Listrik dengan Metode Nilai Jual Relatif

Produk Bersama

Volume Penjualan

Produk Tahun 2011

Harga Jual per produk (Rp) Nilai Jual (2) x (3) (Rp) Nilai Jual Relatif (4) : ∑ (4)

Alokasi Biaya Bersama (5) x Rp 17.271.200 1 2 3 4 5 6 Floculant Hydrazine Oxynon Pac Soda Ash Sodium Hypo 568 1.202 743 1.002 673 Rp. 101.935 134.045 19.380 9.045 7.980 Rp. 57.899.080 161.122.090 14.399.340 9.063.090 5.370.540 23,36% 65% 5,81% 3,66% 2,17% Rp 4.034.552,32 11.226.280 1.003.456,72 632.125,92 374.785,04 Jumlah 4.188 Rp. 272.385 Rp. 247.854.140 100% Rp 17.271.200 Sumber: Hasil Pengolahan Data

2. Alokasi biaya bersama untuk Biaya Air

Diketahui bahwa biaya air selama tahun 2011 sebelum dialokasikan adalah sebesar Rp 3.700.000,-.

Tabel 10. Alokasi Biaya Air dengan Metode Nilai Jual Relatif

Produk Bersama

Volume Penjualan

Produk Tahun 2011

Harga Jual per produk (Rp) Nilai Jual (2) x (3) (Rp) Nilai Jual Relatif (4) : ∑ (4)

Alokasi Biaya Bersama (5) x ∑ (6) 1 2 3 4 5 6 Floculant Hydrazine Oxynon Pac Soda Ash Sodium Hypo 568 1.202 743 1.002 673 Rp. 101.935 134.045 19.380 9.045 7.980 Rp. 57.899.080 161.122.090 14.399.340 9.063.090 5.370.540 23,36% 65% 5,81% 3,66% 2,17% Rp 864.320 2.405.000 214.970 135.420 80.290 Jumlah 4.188 Rp. 272.385 Rp. 247.854.140 100% Rp 3.700.000 Sumber: Hasil Pengolahan Data

3. Alokasi biaya bersama untuk Biaya Telepon

Diketahui bahwa biaya telepon selama tahun 2011 sebelum dialokasikan adalah sebesar Rp 4.708.800,-.

Tabel 11. Alokasi Biaya Telepon dengan Metode Nilai Jual Relatif

Produk Bersama

Volume Penjualan

Produk Tahun 2011

Harga Jual per produk (Rp) Nilai Jual (2) x (3) (Rp) Nilai Jual Relatif (4) : ∑ (4)

Alokasi Biaya Bersama (5) x Rp 4.708.800 1 2 3 4 5 6 Floculant Hydrazine Oxynon Pac Soda Ash Sodium Hypo 568 1.202 743 1.002 673 Rp. 101.935 134.045 19.380 9.045 7.980 Rp. 57.899.080 161.122.090 14.399.340 9.063.090 5.370.540 23,36% 65% 5,81% 3,66% 2,17% Rp 1.099.975,68 3.060.720 273.581,28 172.342,08 102.180,96 Jumlah 4.188 Rp. 272.385 Rp. 247.854.140 100% Rp 4.708.800 Sumber: Hasil Pengolahan Data

4. Alokasi biaya bersama untuk Biaya Ongkos Angkut

Diketahui bahwa biaya ongkos angkut selama tahun 2011 sebelum dialokasikan adalah sebesar Rp 8.500.000,-.

11

Tabel 12. Alokasi Biaya Ongkos Angkut dengan Metode Nilai Jual Relatif

Produk Bersama

Volume Penjualan

Produk Tahun 2011

Harga Jual per produk (Rp) Nilai Jual (2) x (3) (Rp) Nilai Jual Relatif (4) : ∑ (4)

Alokasi Biaya Bersama (5) x Rp 8.500.000 1 2 3 4 5 6 Floculant Hydrazine Oxynon Pac Soda Ash Sodium Hypo 568 1.202 743 1.002 673 Rp. 101.935 134.045 19.380 9.045 7.980 Rp. 57.899.080 161.122.090 14.399.340 9.063.090 5.370.540 23,36% 65% 5,81% 3,66% 2,17% Rp 1.985.600 5.525.000 493.850 311.100 184.450 Jumlah 4.188 Rp. 272.385 Rp. 247.854.140 100% Rp 8.500.000 Sumber: Hasil Pengolahan Data

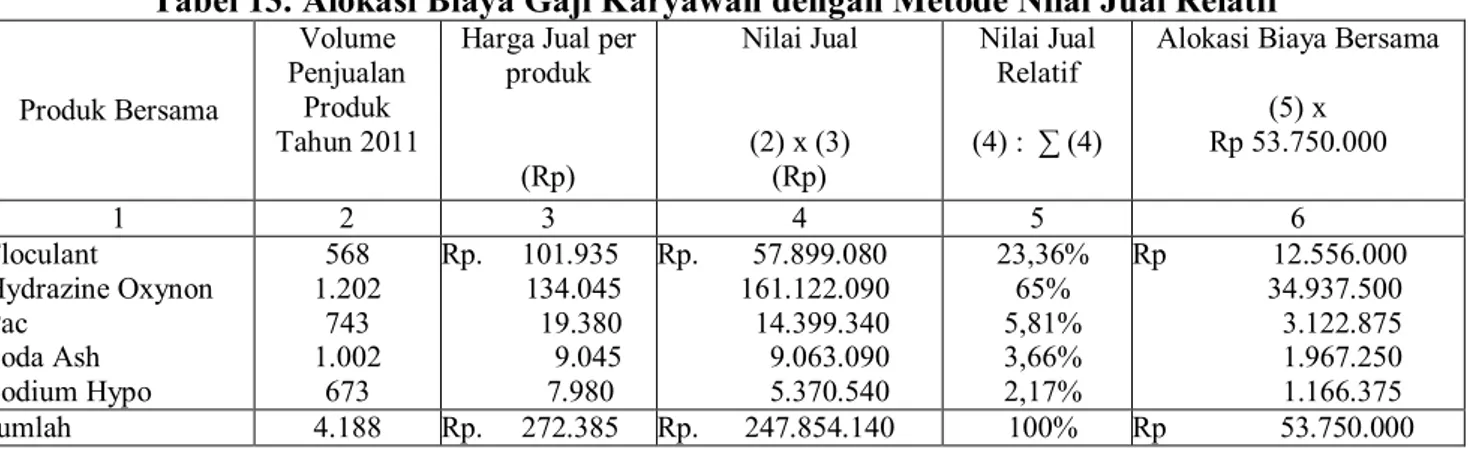

5. Alokasi biaya bersama untuk Biaya Gaji Karyawan

Diketahui bahwa biaya gaji karyawan selama tahun 2011 sebelum dialokasikan adalah sebesar Rp 53.750.000,-.

Tabel 13. Alokasi Biaya Gaji Karyawan dengan Metode Nilai Jual Relatif

Produk Bersama

Volume Penjualan

Produk Tahun 2011

Harga Jual per produk (Rp) Nilai Jual (2) x (3) (Rp) Nilai Jual Relatif (4) : ∑ (4)

Alokasi Biaya Bersama (5) x Rp 53.750.000 1 2 3 4 5 6 Floculant Hydrazine Oxynon Pac Soda Ash Sodium Hypo 568 1.202 743 1.002 673 Rp. 101.935 134.045 19.380 9.045 7.980 Rp. 57.899.080 161.122.090 14.399.340 9.063.090 5.370.540 23,36% 65% 5,81% 3,66% 2,17% Rp 12.556.000 34.937.500 3.122.875 1.967.250 1.166.375 Jumlah 4.188 Rp. 272.385 Rp. 247.854.140 100% Rp 53.750.000 Sumber: Hasil Pengolahan Data

6. Alokasi biaya bersama untuk Biaya Administrasi dan Umum

Diketahui bahwa biaya administrasi dan umum selama tahun 2011 sebelum dialokasikan adalah sebesar Rp 3.870.500,-.

Tabel 14. Alokasi Biaya Administrasi dan Umum dengan Metode Nilai Jual Relatif

Produk Bersama

Volume Penjualan

Produk Tahun 2011

Harga Jual per produk (Rp) Nilai Jual (2) x (3) (Rp) Nilai Jual Relatif (4) : ∑ (4)

Alokasi Biaya Bersama (5) x Rp 3.870.500 1 2 3 4 5 6 Floculant Hydrazine Oxynon Pac Soda Ash Sodium Hypo 568 1.202 743 1.002 673 Rp. 101.935 134.045 19.380 9.045 7.980 Rp. 57.899.080 161.122.090 14.399.340 9.063.090 5.370.540 23,36% 65% 5,81% 3,66% 2,17% Rp 904.148,80 2.515.825 224.876,05 141.660,30 83.989,85 Jumlah 4.188 Rp. 272.385 Rp. 247.854.140 100% Rp 3.870.500 Sumber: Hasil Pengolahan Data

7. Alokasi biaya bersama untuk Biaya BBM Genset

Diketahui bahwa biaya BBM untuk Genset selama tahun 2011 sebelum dialokasikan adalah sebesar Rp 6.125.000,-.

12

Tabel 15. Alokasi Biaya BBM Genset dengan Metode Nilai Jual Relatif

Produk Bersama

Volume Penjualan

Produk Tahun 2011

Harga Jual per produk (Rp) Nilai Jual (2) x (3) (Rp) Nilai Jual Relatif (4) : ∑ (4)

Alokasi Biaya Bersama (5) x Rp 6.125.000 1 2 3 4 5 6 Floculant Hydrazine Oxynon Pac Soda Ash Sodium Hypo 568 1.202 743 1.002 673 Rp. 101.935 134.045 19.380 9.045 7.980 Rp. 57.899.080 161.122.090 14.399.340 9.063.090 5.370.540 23,36% 65% 5,81% 3,66% 2,17% Rp 1.430.800 3.981.250 355.862,50 224.175 132.912,50 Jumlah 4.188 Rp. 272.385 Rp. 247.854.140 100% Rp 6.125.000 Sumber: Hasil Pengolahan Data

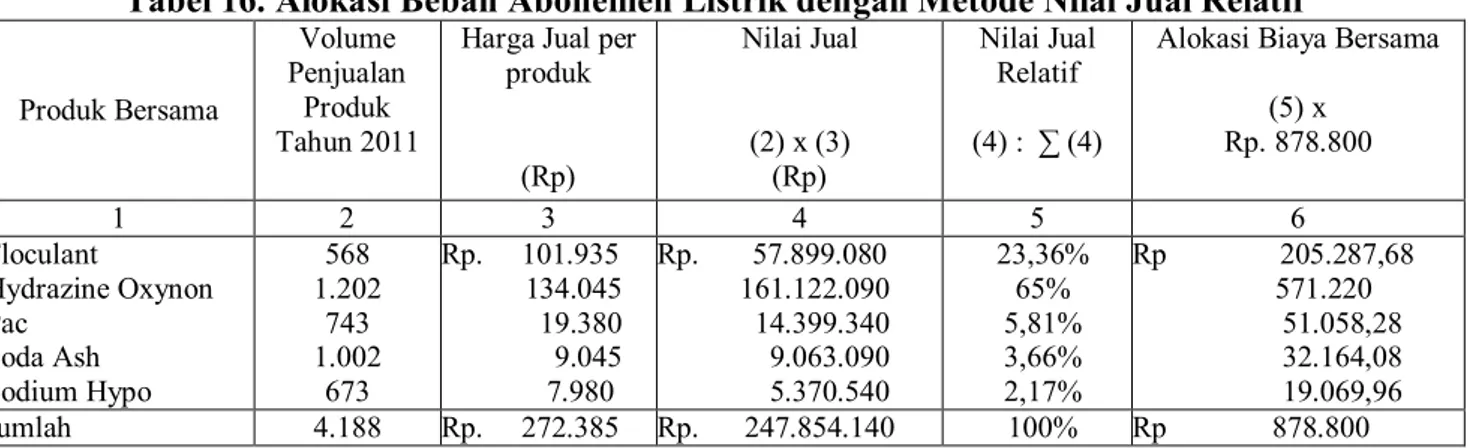

8. Alokasi biaya bersama untuk Beban Abonemen Listrik

Diketahui bahwa beban abonemen listrik selama tahun 2011 sebelum dialokasikan adalah sebesar Rp. 878.800,-.

Tabel 16. Alokasi Beban Abonemen Listrik dengan Metode Nilai Jual Relatif

Produk Bersama

Volume Penjualan

Produk Tahun 2011

Harga Jual per produk (Rp) Nilai Jual (2) x (3) (Rp) Nilai Jual Relatif (4) : ∑ (4)

Alokasi Biaya Bersama (5) x Rp. 878.800 1 2 3 4 5 6 Floculant Hydrazine Oxynon Pac Soda Ash Sodium Hypo 568 1.202 743 1.002 673 Rp. 101.935 134.045 19.380 9.045 7.980 Rp. 57.899.080 161.122.090 14.399.340 9.063.090 5.370.540 23,36% 65% 5,81% 3,66% 2,17% Rp 205.287,68 571.220 51.058,28 32.164,08 19.069,96 Jumlah 4.188 Rp. 272.385 Rp. 247.854.140 100% Rp 878.800 Sumber: Hasil Pengolahan Data

9. Alokasi biaya bersama untuk Beban Abonemen Air

Diketahui bahwa beban abonemen air selama tahun 2011 sebelum dialokasikan adalah sebesar Rp. 420.000,-.

Tabel 17. Alokasi Beban Abonemen Air dengan Metode Nilai Jual Relatif

Produk Bersama

Volume Penjualan

Produk Tahun 2011

Harga Jual per produk (Rp) Nilai Jual (2) x (3) (Rp) Nilai Jual Relatif (4) : ∑ (4)

Alokasi Biaya Bersama (5) x Rp. 420.000 1 2 3 4 5 6 Floculant Hydrazine Oxynon Pac Soda Ash Sodium Hypo 568 1.202 743 1.002 673 Rp. 101.935 134.045 19.380 9.045 7.980 Rp. 57.899.080 161.122.090 14.399.340 9.063.090 5.370.540 23,36% 65% 5,81% 3,66% 2,17% Rp 98.112 273.000 24.402 15.372 9.114 Jumlah 4.188 Rp. 272.385 Rp. 247.854.140 100% Rp 420.000 Sumber: Hasil Pengolahan Data

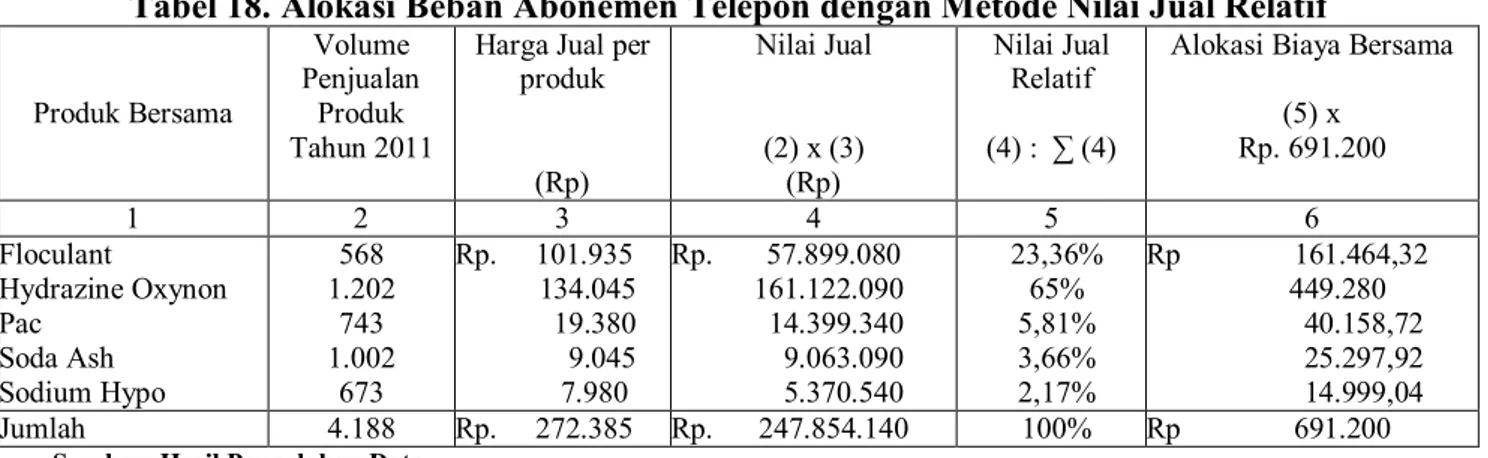

10.Alokasi biaya bersama untuk Beban Abonemen Telepon

Diketahui bahwa beban abonemen telepon selama tahun 2011 sebelum dialokasikan adalah sebesar Rp. 691.200,-

13

Tabel 18. Alokasi Beban Abonemen Telepon dengan Metode Nilai Jual Relatif

Produk Bersama

Volume Penjualan

Produk Tahun 2011

Harga Jual per produk (Rp) Nilai Jual (2) x (3) (Rp) Nilai Jual Relatif (4) : ∑ (4)

Alokasi Biaya Bersama (5) x Rp. 691.200 1 2 3 4 5 6 Floculant Hydrazine Oxynon Pac Soda Ash Sodium Hypo 568 1.202 743 1.002 673 Rp. 101.935 134.045 19.380 9.045 7.980 Rp. 57.899.080 161.122.090 14.399.340 9.063.090 5.370.540 23,36% 65% 5,81% 3,66% 2,17% Rp 161.464,32 449.280 40.158,72 25.297,92 14.999,04 Jumlah 4.188 Rp. 272.385 Rp. 247.854.140 100% Rp 691.200 Sumber: Hasil Pengolahan Data

Apabila ingin diketahui pada tingkat penjualan berapa perusahaan memperoleh kenaikan laba sebesar 50%, maka terlebih dahulu dihitung pembebanan/alokasi biaya operasi untuk setiap jenis bahan kimia yang dijual, karena biaya operasi yang dikeluarkan perusahaan adalah biaya operasi secara keseluruhan. Dari gambaran di atas, maka dapat disusun ikhtisar alokasi biaya variabel per jenis bahan kimia dan biaya tetap yang terjadi selama tahun 2011. Berikut ikhtisar alokasi biaya tetap dan biaya variabel per jenis bahan kimia dan biaya tetap yang terjadi di perusahaan selama tahun 2011:

Tabel 19. Ikhtisar Biaya Tetap dan Biaya Variabel yang Dibebankan Pada Penjualan Bahan Kimia di PT Permata Dwitunggal Abadi Selama Tahun 2011

Keterangan Floculant Hydrozine

Oxynon

Pac Soda Ash Sodium Hypo Total

Biaya Tetap:

Gaji Karyawan Biaya Beban Listrik Biaya Beban Air Biaya Beban Telepon Administrasi & Umum BBM untuk Genset Rp 12.556.000 Rp 205.287,68 Rp 98.112 Rp 161.464,32 Rp 904.148,80 Rp 1.430.800 Rp 34.937.500 Rp 571.220 Rp 273.000 Rp 449.280 Rp 2.515.825 Rp 3.981.250 Rp 3.122.875 Rp 51.058,28 Rp 24.402 Rp 40.158,72 Rp 224.876,05 Rp 355.862,50 Rp 1.967.250 Rp 32.164,08 Rp 15.372 Rp 25.297,92 Rp 141.660,30 Rp 224.175 Rp 1.166.375 Rp 19.069,96 Rp 9.114 Rp 14.999,04 Rp 83.989,85 Rp 132.912,50 Rp. 53.750.000 Rp 878.800 Rp 420.000 Rp 691.200 Rp 3.870.500 Rp 6.125.000 Jumlah Biaya Tetap Rp15.355.812,80 Rp 42.728.075 Rp3.819.232,55 Rp2.405.919,30 Rp1.426.460,35 Rp. 65.735.500

Biaya Variabel:

Ongkos Angkut Biaya Pemakaian Listrik

Biaya Pemakaian Air Biaya Pemakaian Telepon Rp 1.985.600 Rp 4.034.552,32 Rp 864.320 Rp 1.099.975,68 Rp 5.525.000 Rp 11.226.280 Rp 2.405.000 Rp 3.060.720 Rp 493.850 Rp1.003.456,72 Rp. 214.970 Rp 273.581,28 Rp. 311.100 Rp. 632.125,92 Rp. 135.420 Rp. 172.342,08 Rp. 184.450 Rp. 374.785,04 Rp. 80.290 Rp. 102.180,96 Rp 8.500.000 Rp 17.271.200 Rp 3.700.000 Rp 4.708.800

Jumlah Biaya Variabel Rp 7.984.448 Rp 22.217.000 Rp1.985.858 Rp 1.250.988 Rp. 741.706 Rp 34.180.000

Sumber: Hasil Pengolahan Data

Dengan diadakan pemisahan biaya-biaya yang terjadi dalam operasi perusahaan pada tahun 2011 ke dalam biaya tetap dan biaya variabel, maka untuk selanjutnya adalah melakukan analisis biaya, volume, dan laba. Untuk keperluan analisis tersebut, jumlah biaya tetap dan biaya variabel yang terjadi selama tahun 2011 adalah sebagai berikut:

Biaya Tetap ……… Rp 65.735.500,-

Biaya variabel ……… Rp 34.180.000,-

Tabel 20. Perhitungan Penjualan Bahan Kimia Tahun 2011

Produk Unit Harga (Rp)

Jumlah (2) x (3) (Rp) Floculant 568 101.935 57.899.080 Hydrozine Oxynon 1.202 134.045 161.122.090 Pac 743 19.380 14.399.340 Soda Ash 1.002 9.045 9.063.090

14

Sodium Hypo 673 7.980 5.370.540

Jumlah 247.854.140

Sumber: PT Permata Dwitunggal Abadi Balikpapan, Tahun 2012

Dalam melakukan perhitungan margin kontribusi per unit per jenis produk untuk penjualan tahun 2011, maka menggunakan perhitungan Bauran Penjualan dalam Analisis CVP. Perhitungannya sebagai berikut:

Tabel 21. Perhitungan Bauran Penjualan (Sales Mix)

Sumber: Hasil Pengolahan Data

Dari data tersebut:

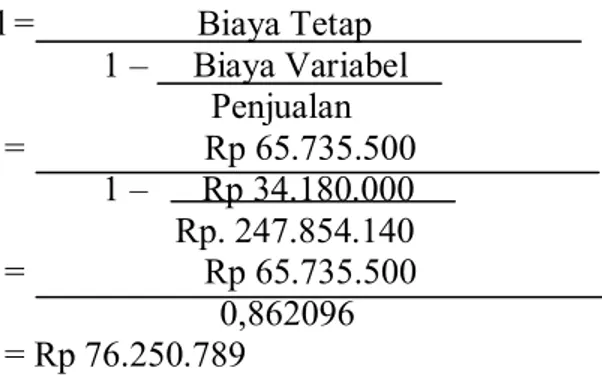

Impas dalam rupiah total = Biaya Tetap 1 – Biaya Variabel Penjualan = Rp 65.735.500 1 – Rp 34.180.000 Rp. 247.854.140 = Rp 65.735.500 0,862096 = Rp 76.250.789

Alokasi impas pada masing-masing produk adalah sesuai dengan komposisinya. Perhitungannya adalah sebagai berikut:

Tabel 22. Perhitungan Komposisi Salesmix Masing-masing Produk

Produk Penjualan

(Rp) Komposisi (2) : ∑ (2) Sales Mix

1 2 3 Floculant 57.899.080 23,36% Hydrazine Oxynon 161.122.090 65% Pac 14.399.340 5,81% Soda Ash 9.063.090 3,66% Sodium Hypo 5.370.540 2,17% Jumlah 247.854.140 100%

Sumber: Hasil Pengolahan Data

Sehingga, besarnya impas dalam rupiah masing-masing produk adalah sebagai berikut: a. Floculant : Rp 76.250.789 x 23,36% = Rp 17.812.184,- b. Hydrozine Oxynon : Rp 76.250.789 x 65% = Rp 49.563.013,- c. Pac : Rp 76.250.789 x 5,81% = Rp 4.430.171,- d. Soda Ash : Rp 76.250.789 x 3,66% = Rp 2.790.779,- e. Sodium Hypo : Rp 76.250.789 x 2,17% = Rp 1.654.642,-

Keterangan (568 unit) Floculant

Hydrazine Oxynon (1.202 unit)

Pac

(743 unit) Soda Ash

(1.002 unit) Sodium Hypo (673 unit)

Total Penjualan Biaya Variabel Kontribusi Marjin Biaya Tetap Harga Pokok Penjualan Rp 57.899.080 Rp 7.984.448 Rp 49.914.632 Rp15.355.812,80 Rp 1.399.392,48 Rp. 161.122.090 Rp 22.217.000 Rp. 138.905.090 Rp 42.728.075 Rp 3.893.857,50 Rp 14.399.340 Rp 1.985.858 Rp 12.413.482 Rp3.819.232,55 Rp 348.050,96 Rp 9.063.090 Rp 1.250.988 Rp 7.812.102 Rp2.405.919,30 Rp 219.254,13 Rp 5.370.540 Rp 741.706 Rp 4.628.834 Rp 1.426.460,35 Rp 129.994,93 Rp. 247.854.140 Rp 34.180.000 Rp. 213.674.140 Rp. 65.735.500 Rp 5.990.550 Laba Rp33.159.426,72 Rp92.283.157,50 Rp 8.246.198,49 Rp5.186.928,57 Rp 3.072.378,72 Rp. 141.948.090

15

Harga jual masing-masing produk adalah: a. Floculant : Rp. 101.935,-

b. Hydrozine Oxynon : Rp. 134.045,- c. Pac : Rp 19.380,- d. Soda Ash : Rp 9.045,- e. Sodium Hypo : Rp 7.980,-

Sehingga, untuk impas dalam unitnya adalah sebagai berikut: a. Floculant : Rp 17.812.184 : Rp. 101.935 = 175 unit b. Hydrozine Oxynon : Rp 49.563.013 : Rp. 134.045 = 370 unit c. Pac : Rp 4.430.171 : Rp 19.380 = 229 unit d. Soda Ash : Rp 2.790.779 : Rp 9.045 = 308 unit e. Sodium Hypo : Rp 1.654.642 : Rp 7.980 = 207 unit

Pada bab sebelumnya telah dijabarkan bahwa PT Permata Dwitunggal Abadi ingin meningkatkan laba perusahaan sebesar 50% dari laba tahun lalu. Dalam Analisis Biaya, Volume, dan Laba hal tersebut dapat dihitung dengan menggunakan persamaan dasar impas seperti sebelumnya. Hanya saja dalam perhitungan ditambahkan target laba pada biaya tetap dan akan didapatkan jumlah penjualan yang harus dicapai. Perhitungannya adalah sebagai berikut:

Tabel 23. Perhitungan Bauran Penjualan (Sales Mix)

Sumber: Hasil Pengolahan Data

Berdasarkan margin kontribusi di atas, persamaan dasar impas dapat digunakan untuk menentukan jumlah unit yang harus dijual dalam mencapai kenaikan tingkat laba sebesar 50% dari laba penjualan bahan kimia tahun lalu yang berdasarkan laporan laba rugi berjumlah Rp. 141.948.090, sehingga target laba adalah sebesar (50% x Rp. 141.948.090) + Rp.141.948.090 = Rp. 212.922.135,-. Sehingga, penjualan yang harus dicapai untuk mendapatkan laba sebesar Rp. 212.922.135,- adalah sebagai berikut:

Penjualan = Biaya Tetap + Target Laba 1 – Biaya Variabel Penjualan = (Rp 65.735.500 + Rp. 212.922.135) 1 – Rp 34.180.000 Rp. 247.854.140 = Rp. 278.657.635 0,862096 = Rp. 323.232.720,-

Dari perhitungan diatas dapat dijabarkan bahwa PT Permata Dwitunggal Abadi pada tahun 2012 ini harus menghasilkan penjualan sebesar Rp.323.232.720,- untuk menghasilkan

Keterangan (568 unit) Floculant

Hydrazine Oxynon (1.202 unit)

Pac

(743 unit) Soda Ash

(1.002 unit) Sodium Hypo (673 unit)

Total Penjualan Biaya Variabel Kontribusi Marjin Biaya Tetap Harga Pokok Penjualan Rp 57.899.080 Rp 7.984.448 Rp 49.914.632 Rp15.355.812,80 Rp 1.399.392,48 Rp. 161.122.090 Rp 22.217.000 Rp. 138.905.090 Rp 42.728.075 Rp 3.893.857,50 Rp 14.399.340 Rp 1.985.858 Rp 12.413.482 Rp3.819.232,55 Rp 348.050,96 Rp 9.063.090 Rp 1.250.988 Rp 7.812.102 Rp2.405.919,30 Rp 219.254,13 Rp 5.370.540 Rp 741.706 Rp 4.628.834 Rp 1.426.460,35 Rp 129.994,93 Rp. 247.854.140 Rp 34.180.000 Rp. 213.674.140 Rp. 65.735.500 Rp 5.990.550 Laba Rp33.159.426,72 Rp92.283.157,50 Rp 8.246.198,49 Rp5.186.928,57 Rp 3.072.378,72 Rp. 141.948.090

16

laba sebesar Rp. 212.922.135,-. Yang selanjutnya akan dipisahkan berdasarkan bauran penjualan masing-masing produk untuk memberikan hasil penjualan yang harus dicapai masing-masing produk untuk menunjang rencana manajemen dalam menetapkan target laba sebesar 50% lebih besar dari tahun 2011. Perhitungannya sebagai berikut:

a. Floculant : Rp. 323.232.720 x 23,36% = Rp 75.507.163,- b. Hydrozine Oxynon : Rp. 323.232.720 x 65% = Rp. 210.101.268,- c. Pac : Rp. 323.232.720 x 5,81% = Rp 18.779.821,- d. Soda Ash : Rp. 323.232.720 x 3,66% = Rp 11.830.318,- e. Sodium Hypo : Rp. 323.232.720 x 2,17% = Rp 7.014.150,-

Sedangkan impas dalam unitnya adalah:

a. Floculant : Rp 75.507.163 : Rp. 101.935 = 741 unit b. Hydrozine Oxynon : Rp. 210.101.268 : Rp. 134.045 = 1.567 unit c. Pac : Rp 18.779.821 : Rp 19.380 = 969 unit d. Soda Ash : Rp 11.830.318 : Rp 9.045 = 1.308 unit e. Sodium Hypo : Rp 7.014.150 : Rp 7.980 = 879 unit

Pembahasan

Dari hasil analisis dan penelitian data PT Permata Dwitunggal Abadi di Balikpapan, maka biaya dapat dibedakan menjadi biaya tetap dan biaya variabel. Dimana biaya tetap merupakan biaya yang selalu terjadi dan besarnya sama setiap periodenya tak peduli berapa pun hasil penjualan bahan kimia yang diperoleh. Sedangkan biaya variabel merupakan biaya yang berkaitan atau dengan kata lain berfluktuasi seiring dengan kenaikan atau penurunan hasil penjualan bahan kimia yang terjadi.

Bahan kimia yang dijual perusahaan terdiri dari lima jenis bahan yang berbeda dan dengan harga yang bervariasi. Jenis Floculant dijual dengan harga Rp. 101.935 per unit, jenis Hydrozine Oxynon dijual dengan harga Rp.134.04 per unit, jenis Pac dijual dengan harga Rp 19.380 per unit, jenis Soda Ash dijual dengan harga Rp 9.045 per unir, dan jenis Sodium Hypo dijual dengan harga Rp 7.980 per unit.

Total penjualan bahan kimia pada tahun 2011 adalah sebesar Rp. 247.854.140 dengan rincian hasil penjualan bahan kimia jenis Floculant adalah sebesar Rp 57.899.080, jenis Hydrozine Oxynon sebesar Rp. 161.122.090, bahan kimia jenis Pac sebesar Rp 14.399.340, jenis Soda Ash sebesar Rp 9.063.090, dan jenis Sodium Hypo sebesar Rp 5.370.540.

Dalam perhitungan impas dalam rupiah maupun dalam unit, terlebih dahulu dilakukan alokasi atas biaya-biaya yang terjadi selama tahun 2011 terhadap masing-masing produk yang dijual. Alokasi ini bertujuan untuk mengetahui besarnya kontribusi margin dari masing-masing produk tersebut sehingga diketahui produk mana yang masih harus ditingkatkan penjualannya.

Berdasarkan perhitungan yang telah dilakukan Impas dalam rupiah tahun 2011 adalah Rp 76.250.789 yang bila dijabarkan untuk masing-masing produk adalah Floculant sebesar Rp 17.812.184, Hydrozine Oxynon sebesar Rp 49.563.013, jenis Pac sebesar Rp 4.430.171, jenis Soda Ash sebesar Rp 2.790.779, dan untuk jenis Sodium Hypo sebesar Rp 1.654.642. sedangkan Impas dalam unit adalah sebesar 1.228 unit dengan rincian jenis Floculant adalah sebesar 175 unit, jenis Hydrozine Oxynon sebesar 370, jenis Pac sebesar 228 unit, jenis Soda Ash sebesar 308 unit, dan jenis Sodium Hypo sebesar 207 unit.

Seperti yang telah dijabarkan pada bab-bab sebelumnya bahwa PT Permata Dwitunggal Abadi menargetkan terjadinya kenaikan laba sebesar 50% dari laba tahun lalu. Dari laporan laba rugi yang diterbitkan oleh perusahaan dapat diketahui bahwa laba penjualan bahan kimia tahun 2011 adalah sebesar Rp. 141.948.090. Perusahaan merencanakan kenaikan laba sebesar

17

50% pada tahun 2012, maka rencana laba yang akan diperoleh perusahaan pada tahun 2012 adalah sebesar Rp. 212.922.135.

Berdasarkan hasil dari proyeksi laba yang diinginkan perusahaan untuk tahun 2012 yaitu sebesar Rp. 212.922.135, maka penjualan yang harus dicapai untuk mencapai target laba tersebut dengan asumsi bahwa harga jual bahan kimia pada tahun 2012 tidak mengalami perubahan adalah sebesar Rp. 323.232.720 dengan rincian untuk masing-masing bahan kimia yang dijual perusahaan adalah untuk jenis Floculant sebesar Rp 75.507.163, jenis Hydrozine Oxynon adalah sebesar Rp. 210.101.268, jenis Pac adalah sebesar Rp 18.779.821, jenis Soda Ash adalah sebesar Rp 11.830.318, dan jenis Sodium Hypo adalah sebesar Rp 7.014.150. Dan untuk besarnya unit yang harus dijual untuk mencapai target laba tersebut pada masing-masing bahan kimia yang dijual perusahaan adalah jenis Floculant sebesar 741 unit, jenis Hydrazine Oxynon sebesar 1.567 unit, jenis Pac sebesar 969 unit, jenis Soda Ash sebesar 1.308 unit, dan untuk jenis Sodium Hypo sebesar 879 unit.

V. Penutup

Kesimpulan

Dari hasil pembahasan yang telah dikemukakan pada bab sebelumnya mengenai Analisis Perencanaan Laba pada PT Permata Dwitunggal Abadi di Balikpapan, untuk selanjutnya ditarik beberapa simpulan sebagai berikut:

1. Faktor-faktor yang mempengaruhi laba pada perusahaan adalah biaya tetap dan biaya variabel, harga jual, dan volume penjualan.

2. Impas dalam unit untuk tahun 2011 pada masing-masing jenis bahan kimia adalah sebesar Floculant 175 unit, jenis Hydrazine Oxynon sebesar 370 unit, jenis Pac sebesar 229 unit, jenis Soda Ash sebesar 308 unit dan jenis Sodium Hypo sebesar 207 unit dan impas dalam rupiah untuk tahun 2011 adalah sebesar Rp 76.250.789 dengan perincian untuk jenis Floculant Rp 17.812.184, jenis Hydrazine Oxynon sebesar Rp 49.563.013, jenis Pac sebesar Rp 4.430.171, jenis Soda Ash sebesar 2.790.779, dan jenis Sodium Hypo sebesar Rp 1.654.642.

3. Hasil perhitungan laba yang hendak diperoleh perusahaan pada tahun 2012 dengan menargetkan terjadi kenaikan sebesar 50% dari laba tahun lalu adalah Rp. 212.922.135.

4. Hasil perhitungan untuk tingkat penjualan yang harus dicapai dalam menunjang perencanaan laba yang ditargetkan sebelumnya yaitu sebesar Rp. 212.922.135 adalah sebesar Rp. 323.232.720 dengan perincian untuk jenis Floculant sebesar Rp 75.507.163, jenis Hydrazine Oxynon sebesar Rp. 210.101.268, jenis Pac sebesar Rp 18.779.821, jenis Soda Ash sebesar Rp 11.830.318, dan jenis Sodium Hypo sebesar Rp 7.014.150. Dan untuk hasil penjualan yang harus dicapai dalam unit untuk masing-masing bahan kimia adalah Floculant 741 unit, Hydrazine Oxynon sebanyak 1.567 unit, Pac sebanyak 969 unit, Soda Ash sebanyak 1.308 unit, dan Sodium Hypo sebanyak 879 unit. Dengan asumsi bahwa perusahaan pada tahun 2012 harga jual dan total biaya yang terjadi cenderung tetap atau tidak berubah.

Saran

Berikut akan dikemukakan saran-saran yang diharapkan dapat memberikan manfaat dan bersifat membangun bagi pihak manajemen perusahaan maupun pihak lain yang memerlukan informasi dalam penelitian ini:

1. PT Permata Dwitunggal Abadi sebaiknya menerapkan Analisis Biaya, Volume, dan Laba sebagai alat bantu dalam perencanaan laba perusahaan di masa mendatang dimana dalam analisis ini dapat diketahui batas penjualan minimum sehingga perusahaan tidak mengalami kerugian dan analisis ini dapat memberikan informasi

18

mengenai berapa penjualan yang harus dicapai agar target laba yang telah ditetapkan sebelumnya dapat tercapai.

2. Untuk pihak akademik agar dapat menggunakan hasil penelitian ini sebagai bahan literature bagi penelitian selanjutnya yang berkaitan dengan analisis biaya, volume, dan laba seperti mengenai analisis impas maupun mengenai penggunaan analisis ini sebagai perencanaan laba di masa mendatang.

Daftar Pustaka

Halim, Abdul dan Bambang Supomo. 2007. Akuntansi Manajemen. Edisi Pertama. Cetakan Keduabelas. BPFE Yogyakarta. Yogyakarta.

Hansen & Mowen. 2005. Management Accounting. Edisi 7. Buku 1. Salemba Empat. Jakarta.

Mulyadi. 2005. Akuntansi Biaya. Edisi ke-5. Cetakan Ketujuh. UPP STIM YKPN. Yogyakarta.

Sutrisno. 2009. Manajemen Keuangan. Edisi Pertama. Cetakan Ketujuh. Ekonisia. Yogyakarta.