1

Nurul Mawaddah

ABSTRACT

This research aims to analyze the financial performance of manufacturing companies that listed at the Indonesia Stock Exchange (BEI) by using the Financial Value Added (FVA). Secondary data used in this study, the data collected from financial statement that publish by Capital Market Reference Center (PRPM) at BEI in 2008. The results of the research show that only 14 companies that have the FVA >0 of 31 companies observation. It means that companies have a positive value of FVA, it indicates the companies have value added of financial and it can use as value creation of the companies.

Keywords: Financial performance, FVA

I. PENDAHULUAN

Persaingan global dan resesi yang terjadi menunjukkan adanya kelemahan dari berbagai pendekatan keuangan tradisional yang biasa digunakan untuk mengukur kinerja suatu perusahaan. (Utomo, 1999) berpendapat bahwa selama ini kinerja sebuah perusahaan lebih banyak diukur berdasarkan rasio-rasio keuangan selama satu periode tertentu. Padahal rasio keuangan ini sangatlah bergantung pada metode atau perlakuan akuntansi yang digunakan dalam menyusun laporan keuangan perusahaan. Sehingga kinerja perusahaan terlihat lebih baik dan meningkat meskipun sebenarnya kinerja tidak mengalami peningkatan dan bahkan menurun. Pendekatan keuangan tersebut pada dasarnya menggunakan data akuntansi yang tidak terlepas dari penafsiran/estimasi yang dapat mengakibatkan timbulnya berbagai macam distorsi, maka pengukuran kinerja keuangan yang berdasarkan pada laba akuntansi (accounting profit), seperti pengukuran kinerja berdasarkan laba per saham (earnings per share), tingkat pertumbuhan laba (earning growth) dan tingkat pengembalian (rate of return), dianggap tidak lagi memadai untuk mengevaluasi efektifitas dan efisiensi perusahaan.

Untuk mengatasi berbagai permasalahan yang timbul dalam pengukuran kinerja keuangan berdasarkan data akuntansi, maka timbulah pemikiran pengukuran kinerja keuangan berdasarkan

2

nilai/value (Value Based Management/VBM). Konsep VBM mendorong manajemen lebih termotivasi dan fokus pada penciptaan arus kas di masa mendatang bagi pemegang saham. VBM memiliki dua elemen kunci. Pertama, penciptaan nilai bagi pemegang saham (shareholder value) sebagai tujuan pertama perusahaan. Kedua, sebagai ukuran kinerja internal perusahaan yang mampu memotivasi manajemen mengejar tujuan memaksimalisasi tujuan diatas (Iramani: 2005).

Pengukuran kinerja keuangan yang menerapkan konsep VBM pertama kali dikembangkan oleh Joel M. Stern dan Stewart (1993), analisis keuangan dari perusahaan konsultan keuangan terkemuka di Amerika Serikat yang meyakini bahwa Economic Value Added (EVA) adalah kunci dari penciptaan nilai (value creation). EVA telah banyak digunakan dalam menganalisis kinerja keuangan perusahaan pada beberapa tahun terakhir ini. Di Indonesia metode tersebut dikenal dengan metode NITAMI (Nilai Tambah Ekonomi). Tunggal (2002:1) menyebutkan, EVA/NITAMI adalah metode manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital).

Pergeseran sudut pandang dalam melakukan penilaian kinerja keuangan perusahaan kearah yang lebih baik telah membantu pihak manajemen dalam melihat kemampuan dan performa rill perusahaan. Sandias (2002), memperkenalkan paradigman baru dalam menilai kinerja keuangan perusahaan yang juga berdasarkan nilai/value, yaitu Financial Value Added (FVA), yang mengukur nilai tambah perusahaan pada suatu periode tertentu dengan menghitung pendapatan bersih perusahaan setelah pajak dikurangi dengan depresiasi ekuivalen. Dengan metode ini dapat dilihat seberapa besar kontribusi aset tetap dalam menciptakan nilai tambah bagi perusahaan, yang sangat menentukan besaran nilai yang dapat diberikan perusahaan untuk para pemilik atau pemegang saham. Perusahaan yang mampu membukukan FVA positif dikategorikan sebagai perusahaan yang memiliki kinerja keuangan yang baik.

Adanya paradigma baru dalam pengukuran kinerja keuangan perusahaan berdasarkan pada nilai/value, dan metode FVA dianggap sebagai paradigma baru dalam menilai kinerja keuangan suatu perusahaan yang tentunya penerapan metode tersebut masih sangat terbatas. Serta laporan

3

keuangan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia belum pernah diukur dengan menggunakan metode FVA. Maka perlu dilakukan penelitian terhadap kinerja keuangan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) untuk melihat seberapa besar nilai tambah yang dapat diberikan dengan menggunakan metode FVA, yang mana sangat mempengaruhi penerimaan oleh para pemegang saham.

II. TINJAUAN PUSTAKA

Penilaian Kinerja Keuangan

TIM Studi Akuntabilitas Kinerja Instansi Pemerintah BPKP (2000) berpendapat bahwa penilaian kinerja merupakan suatu proses pengukuran untuk mengetahui apakah program yang ditetapkan sesuai dengan misinya melalui penyedian produk, jasa pelayanan atau pun proses yang dilakukan. Terdapat berbagai teknik analisis untuk mengukur kinerja perusahaan, termasuk berbagai analisis rasio keuangan yang lazim dipakai. Kinerja perusahaan dapat dinilai melalui berbagai macam variabel dan indikator pengukuran. Pada aspek keuangan, sumber utama variabel atau indikator yang dijadikan dasar penilaian kinerja perusahaan adalah laporan keuangan.

Analisis laporan keuangan yang berdasarkan nilai, yang mana banyak digunakan pada perusahaan dan berbagai penelitian dibeberapa tahun belakangan ini adalah Economic value added (EVA) merupakan metode menajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahateraan hanya dapat tercipta manakala perusahaan mampu memenuhi semua biaya operasi dan biaya modal (Tunggal 2001). Pengukuran kinerja keuangan lainnya yang juga berdasarkan konsep VBM adalah Net Value Added (NVA) dan Market Value Added (MVA). Menurut Patel dan Cherukuri, NVA mengukur nilai tambah untuk pemegang saham melalui keputusan investasi perusahaan. Sedangkan MVA, menurut Ruky (1997) adalah ukuran kumulatif dari kinerja perusahaan yang dihasilkan oleh berbagai investasi yang telah dilakukan maupun yang diantisipasi akan dilkukan.

4

Financial Value Added (FVA)Financial Value Added atau lebih singkat disebut (FVA) merupakan metode baru dalam mengukur kinerja dan nilai tambah perusahaan yang mana mempertimbangkan kontribusi dari fixed asset dalam menghasilkan keuntungan bersih perusahaan (Iramani, 2005:16). Financial Value Added (FVA) adalah selisih antara laba operasi setelah pajak (NOPAT) dengan equivalent depreciation yang telah dikurangi dengan penyusutan. Hasil perhitungan FVA yang positif menunjukkan bahwa keuntungan bersih dan penyusutan dapat menutupi equivalent depreciation. Jika hal ini terjadi maka perusahaan akan dapat meningkatkan pengembalian atas modal yang telah ditanamkan di dalam perusahaan sehingga akan dapat meningkatkan kekayaan pemegang saham.

Metode Pengukuran FVA

Menurut Iramani (2005), interpretasi dari hasil pengukuran FVA dapat dijelaskan sebagai berikut:

a. Jika FVA > 0 hal ini menunjukan terjadi nilai tambah finansial bagi perusahaan.

b. Jika FVA < 0 hal ini menunjukkan tidak terjadi nilai tambah finansial bagi perusahaan (value distruction)

c. Jika FVA = 0 hal ini menunjukan posisi impas.

Perusahaan tentunya akan berusaha untuk memiliki nilai tambah finansial bagi perusahaan dimana FVA bernilai positif atau lebih besar dari nol, hal ini terjadi manakala keuntungan bersih perusahaan dan penyusutan dapat menutupi equivalent deprecitation atau (NOPAT + D) lebih besar dari ED. Jika ini tercapai maka perusahaan dapat meningkatkan kekayaan pemegang saham.

Tabel 2.1 Pengukuran FVA 1. Financial Value Added (FVA) gmc = gross margin of contribution = Nilai sekarang t = Tingkat pajak n = Umur aktiva TR = Total resources

5

Hubungan FVA dengan Keputusan dalam Manajemen Keuangan

Hubungan antara pengukuran FVA dengan keputusan dalam manjemen keuangan dapat digambarkan sebagai berikut (Iramani: 2005):

Gambar 2.1

Hubungan Antara FVA – Value Driver – Types of Decision.

FVA = [(PxQ – VCxQ – FC) x (1-t)] -

xTR

n

t

k

n

1

,

1

MEASURESales growth Working Capital & Fixed Capital VALUE Operating income tax rate investment DRIVERS profit margin

Value Growth Cost Of Capital Duration

2. Gross margin of contribution (gmc)

(Laba usaha + Penyusutan) x Tingkat pajak 3. Nilai Sekarang/ Present Value k = WACC n = Periode waktu 4. Weighted Average Cost of Capital (WACC) WACC = Wd.Kd (1-T) + Wp.Kp + Ws.Ks Wd = Struktur hutang Kd = Biaya modal hutang Wp = Struktur saham preferen Kp = Biaya modal saham preferen Ws = Struktur saham biasa Ks = Biaya modal saham biasa 5. Umur aktiva tetap

6. Total resources (TR)

6

DECISION(Sandias:2002)

Menurut Iramani (2005:19), terdapat tiga (3) keputusan dalam manajemen keuangan yang akan menjadi value drivers bagi terciptanya Financial Value Added. Ketiga keputusan tersebut adalah:

1. Operating Decision adalah suatu keputusan yang harus diambil perusahaan dalam menghasilkan volume penjualan dan mengelola biaya-biaya yang timbul baik variabel cost maupun fixed cost sedemikian rupa sehingga menghasilkan operating profit margin bagi perusahaan. Pertumbuhan volume penjualan (sales growth) merupakan indikator dari pertumbuhan perusahaan yang ini merupakan value drivers bagi terciptanya Financial Value Added. Dengan sales growth yang tinggi dan income tax rate tertentu akan meningkatkan operating profit margin yang pada akhirnya financial value added diharapkan juga akan meningkat.

2. Financing Decision, adalah suatu keputusan pembiayaan perusahaan dimana perusahaan harus menentukan sumber dana yang paling efisien, yang direfleksikan oleh cost of capital (k) yang dibayarkan selama periode n. Cost of capital ini kemudian menjadi factor pembagi terhadap nilai income yang diterima (δn,k). Dalam konteks value driver, semakin rendah cost of capital yang ditanggung oleh perusahaan maka semakin besar nilai per 1 sen uang yang diterima oleh perusahaan. Konsekuensinya, pada formula measure, semakin kecil cost of capital, semakin besar δn,k, sehingga semakin besar nilai FVA.

3. Investment Decision, adalah keputusan manajemen terhadap pilihan-pilihan investasi yang secara normatif harus mampu memaksimalkan nilai perusahaan. Proses pemilihan alternatif investasi harus mempertimbangkan sumber-sumber pendanaan yang terlibat, karena akan mempengaruhi struktur modal perusahaan. Hal ini secara intuitif juga mempengaruhi komposisi working capital dan fixed capital yang merupakan komponen pengubah nilai dalam konteks pengukuran FVA di atas. Manajemen harus bisa mengoptimalkan pengelolaan working capital dan fixed capital-nya agar tidak tercipta idle capital atau kapital yang kurang efektif dalam proses peningkatan nilai perusahaan. Otomatis, jumlah working capital dan fixed capital yang besar akan menciptakan tanggungan cost of capital yang lebih besar bagi perusahaan. Ini juga akan menurunkan nilai FVA, karena TR menjadi besar.

Penelitian Sebelumnya

Penelitian sebelumnya dilakukan oleh Alfonso Rodriguez Sandias dari Universitas Satiago de Compostela di Spanyol yang mengambil judul “Financial Value Added”. Penelitian tersebut membahas mengenai pengukuran metode baru yang dikembangkan dengan membandingkan metode Economic Value Added (EVA) dan metode Net Present Value (NPV) pada saat break event point yang mana menghasilkan penghitungan baru yaitu Financial Economic Value Added, atau

FINANCING

INVESTMENT

7

yang kita sebut dengan nama Financial Value Added (FVA). Dalam penelitian tersebut mengungkapkan bahwa metode FVA mempunyai beberapa keunggulan dibandingkan dengan metode EVA. Dengan menggunakan definisi equivalent depreciation, FVA lebih akurat dalam menggambarkan financing cost dan mengakomodasikan secara jelas value growth duration (durasi proses penciptaan nilai) yang tidak secara jelas dijabarkan pada metode EVA. Selain itu FVA lebih dapat mengharmonisasikan hasilnya dengan NPV dalam ukuran tahunan sehingga lebih bermanfaat sebagai alat kontrol.

Perbedaan antara penelitian yang dilakukan oleh Alfonso Rodriguez Sandias dengan penelitian ini adalah pada penelitian ini akan menilai kinerja keuangan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008 dengan menggunakan metode FVA.

III. METODE PENELITIAN Populasi Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang menerbitkan laporan keuangan tahun 2008, yang memenuhi kriteria sebagai berikut:

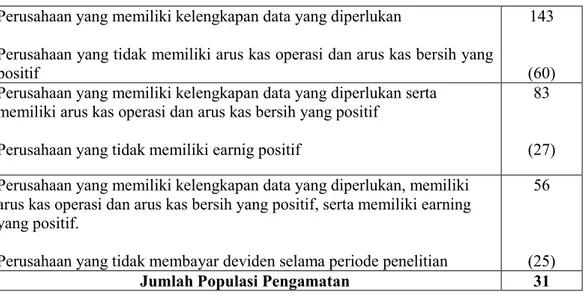

1.Memiliki kelengkapan data yang diperlukan.

2.Memiliki arus kas operasi dan arus kas bersih yang positif. 3.Mempunyai earning positif.

4.Membayar deviden selama periode penelitian.

Tabel 3.1

Jumlah Perusahaan Manufaktur yang Memenuhi Kriteria Populasi

Kriteria Jumlah

Perusahaan manufaktur yang terdaftar di BEI dan menerbitkan laporan keuangan tahun 2008

Perusahaan yang tidak memiliki kelengkapan data yang dibutuhkan

151

8

Perusahaan yang memiliki kelengkapan data yang diperlukan

Perusahaan yang tidak memiliki arus kas operasi dan arus kas bersih yang positif

143

(60) Perusahaan yang memiliki kelengkapan data yang diperlukan serta

memiliki arus kas operasi dan arus kas bersih yang positif Perusahaan yang tidak memiliki earnig positif

83

(27) Perusahaan yang memiliki kelengkapan data yang diperlukan, memiliki

arus kas operasi dan arus kas bersih yang positif, serta memiliki earning yang positif.

Perusahaan yang tidak membayar deviden selama periode penelitian

56

(25)

Jumlah Populasi Pengamatan 31

Dari kriteria tersebut, diperoleh 31 (tiga puluh satu) populasi sasaran yang diamati dalam penelitian ini, yaitu:

Tabel 3.2 Populasi Pengamatan No Kode

Perusahaan

Nama Perusahaan No Kode Perusahaan

Nama Perusahaan

1 AMFG

PT. Asahimas Flat Glass

Co. Ltd. Tbk. 17 INDR PT. Indo-Rama Synthetics Tbk. 2 AQUA PT. Aqua Golden Mississippi Tbk. 18 INTP PT. Indocement Tunggal Prakarsa Tbk.

3 AUTO PT. Astra Otopart Tbk. 19 KLBF PT. Kalbe Farma Tbk. 4 CITA

PT. Cita Mineral

Investindo Tbk. 20 LION PT. Lion Metal Works Tbk. 5 CTBN PT. Citra Tubindo Tbk. 21 MERK PT. Merck Tbk.

6 CPIN

PT. Charoen Pokphand

Indonesia Tbk. 22 MLBI

PT. Multi Bintang Indonesia Tbk

7 DLTA PT. Delta Djakarta Tbk. 23 MRAT PT. Mustika Ratu Tbk.

8 DVLA

PT. Darya Varia

Laboratoria Tbk. 24 SMAR

PT. Sinar Mas Agro Resources and Technology Tbk. 9 DYNA PT. Dynaplast Tbk. 25 SMSM PT. Selamat Sempurna Tbk. 10 EPMT PT. Enseval Putera Megatrading Tbk. 26 SQBI

PT. Bristol – Myers Squibb Indonesia Tbk.

11 FAST

PT. Fast Food Indonesia

Tbk. 27 TOTO

PT. Surya Toto Indonesia Tbk. 12 FISH PT. FKS Multi Agro Tbk. 28 TRST PT. Trias Sentosa Tbk. 13 FORU PT. Fortune Indonesia Tbk. 29 TSPC

PT. Tempo Scan Pacific Tbk.

14 GGRM PT. Gudang Garam Tbk. 30 UNVR

PT. Unilever Indonesia Tbk.

9

15 IGARPT. Kageo Igar Jaya

Tbk. 31 YPAS

PT. Yanaprima Hastapersada Tbk. 16 IKBI

PT. Sumi Indo Kabel Tbk.

Sumber: Data BEI

Data dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan seluruh perusahaan manufatur yang terdaftar di BEI yang diambil dari Pusat Referensi Pasar Modal (PRPM) di BEI. Teknik pengumpulan data dalam penelitian ini menggunakan teknik analisis dokumenter (content analysis) yaitu dengan melakukan penyeleksian terhadap data yang telah dikumpulkan untuk memilih data yang sesuai dengan penelitian ini. Berdasarkan teknik pengumpulan data yang digunakan yaitu data yang dilakukan dengan cara mencatat data dari laporan-laporan, catatan dan arsip-arsip yang ada di beberapa sumber seperti IICG, BEI, perpustakan, internet dan sumber-sumber lain yang relevan dengan data yang dibutuhkan.

Definisi Operasional Variabel

Variabel yang diamati dalam penelitian ini adalah kinerja keuangan perusahaan yang diukur dengan menggunakan metode Financial Value Added (FVA), dengan skala rasio. Adapun definisi operasional variabel seperti yang telihat pada tabel 2.1

Metode Analisis Data

Metode analisis data yang digunakan penulis untuk menganalisa data yang telah dikumpulkan adalah metode analisis deskriptif. Metode analisis deskriptif merupakan cara untuk merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran nyata mengenai keadaan perusahaan melalui pengumpulan, menyusun, dan menganalisis data tentang masalah yang ada. Adapun langkah-langkah dalam menganalisis adalah sebagai berikut:

1.Menghitung nilai Gross Margin of Contribution (gmc).

2.Menghitung biaya modal rata-rata tertimbang/Weighted Average Cost of Capital (WACC), dengan langkah-langkah berikut:

10

2.1. Menghitung biaya modal hutang.2.2. Menghitung biaya modal saham preferen. 2.3. Menghitung biaya modal saham biasa.

1. Menghitung tingkat suku bunga bebas resiko. 2. Menghitung tingkat pengembalian pasar. 3. Menghitung tingkat pengembalian saham. 4. Menghitung koefisien beta.

5. Menghitung biaya modal saham biasa 2.4. Menghitung Struktur Modal.

2.5. Menghitung biaya modal rata-rata tertimbang. 3.Menghitung present value/nilai sekarang (

n

,

k

) 4.Menghitung umur aktiva tetap5.Menghitung Total Resources (TR) 6.Menghitung nilai FVA

IV. HASIL DAN PEMBAHASAN

Analisis Kinerja Keuangan dengan Metode FVA 1. Menghitung Gross Margin of Contribution (gmc)

Langkah pertama untuk menghitung FVA adalah mencari nilai gross margin of contribution (gmc), gmc adalah hasil/pendapatan sebelum depresiasi dan bunga, tetapi setelah dikurangi pajak atau dapat dikatakan hasil yang benar-benar tergantung pada kegiatan operasi (Sandias: 2002). gmc dihitung dengan mengurangi nilai laba usaha sebelum depresiasi dengan tingkat pajak penghasilan perusahaan. Maka sebelumnya harus dicari tarif pengenaan pajak penghasilannya.

11

Sesuai dengan perubahan tarif pajak penghasilan badan, maka nilai t disini adalah sebesar 28%. Setelah tarif pajak diperoleh, maka dapat dihitung nilai gmc untuk masing-masing perusahaan adalah sebagai berikut:

Tabel 4.1

Hasil Perhitungan Gross Margin of Contribution (gmc)

No Kode Perusahaan Gmc No Kode Perusahaan Gmc 1 AMFG 352,357,920,000 17 INDR 231,262,893,612 2 AQUA 95,332,431,841 18 INTP 2,200,227,312,193 3 AUTO 389,175,120,000 19 KLBF 934,953,918,576 4 CITA 238,622,572,120 20 LION 39,045,561,300 5 CTBN 2,623,317,770,477 21 MERK 103,563,240,480 6 CPIN 773,443,440,000 22 MLBI 260,596,800,000 7 DLTA 82,636,279,920 23 MRAT 22,150,026,438 8 DVLA 58,047,163,920 24 SMAR 2,019,688,930,724 9 DYNA 97,515,724,853 25 SMSM 202,618,030,781 10 EPMT 290,777,771,748 26 SQBI 100,433,259,360 11 FAST 116,894,583,360 27 TOTO 179,461,453,972 12 FISH 70,569,060,950 28 TRST 169,285,647,302 13 FORU 9,240,526,971 29 TSPC 310,092,488,994 14 GGRM 2,793,822,480,000 30 UNVR 2,534,211,360,000 15 IGAR 19,785,950,266 31 YPAS 25,735,678,597 16 IKBI 115,925,609,649 Sumber: Data Diolah (2009)

Nilai gmc sangat dipengaruhi oleh jumlah penjualan, biaya variabel, biaya tetap dan kebijakan pemerintah akan tingkat pajak penghasilan. Semakin besar tingkat penjualan, maka semakin besar pula kemampuan perusahaan dalam memenuhi biaya-biaya tersebut. Maka keuntungan yang akan diterima juga akan semakin besar, sehingga berdampak pada peningkatan nilai FVA yang akan diperoleh.

2. Menghitung Weighted Average Cost of Capital (WACC)

Langkah-langkah dalam menghitung Weighted Average Cost of Capital (biaya modal rata-rata tertimbang), adalah:

12

Biaya modal hutang dapat dihitung dengan menggunakan rumus (Brigham dan Houston, 1993):

Keterangan:

Kd = Biaya modal hutang setelah pajak Ki = Biaya modal hutang sebelum pajak T = Tarif pajak

Tabel 4.2

Hasil Perhitungan Biaya Modal Hutang No

.

Kode

Perusahaan Kd (1-Tax) No.

Kode Perusahaan Kd (1-Tax) 1 AMFG 0.00% 17 INDR 8.94% 2 AQUA 0.00% 18 INTP 3.84% 3 AUTO 7.92% 19 KLBF 0.00% 4 CITA 8.64% 20 LION 0.00% 5 CTBN 4.89% 21 MERK 0.00% 6 CPIN 9.72% 22 MLBI 0.00% 7 DLTA 0.00% 23 MRAT 9.00% 8 DVLA 0.00% 24 SMAR 8.28% 9 DYNA 7.20% 25 SMSM 6.66% 10 EPMT 9.00% 26 SQBI 0.00% 11 FAST 10.44% 27 TOTO 8.64% 12 FISH 0.00% 28 TRST 6.48% 13 FORU 9.72% 29 TSPC 8.53% 14 GGRM 9.45% 30 UNVR 0.00% 15 IGAR 7.50% 31 YPAS 0.00% 16 IKBI 0.00%

Sumber: Data Diolah (2009)

Berdasarkan perhitungan biaya modal hutang tersebut, dapat diketahui persentase biaya modal (bunga) hutang yang harus dipenuhi oleh perusahaan. Pada beberapa perusahaan, biaya modal hutangnya 0 (nol), hal ini dikarenakan perusahaan tersebut tidak memiliki hutang pada struktur modalnya. Biaya modal hutang diatas merupakan biaya modal riil yang harus ditanggung oleh perusahaan. Dikatakan biaya modal riil karena hutang dibayar sebelum perusahaan menghitung pajak penghasilan, sehingga yang ditanggung perusahaan adalah biaya hutang setelah pajak.

13

2.2 Menghitung Biaya Modal Saham PreferenKomponen biaya saham preferen dihitung dengan menggunakan rumus (Brigham dan Houston, 1993):

Keterangan:

Kp = biaya modal saham preferen Dp = deviden saham preferen Pp = harga saham preferen

Hanya 1 (satu) perusahaan yang memiliki saham preferen, yaitu PT. Bristol – Myers Squibb Indonesia Tbk. Maka dengan rumus diatas dapat dihitung nilai biaya modal saham preferen perusahaan tersebut sebagai berikut:

Dari perhitungan tersebut terlihat jelas bahwa biaya modal saham preferen untuk perusahaan tersebut sangat dipengaruhi oleh jumlah deviden yang dibayarkan kepada pihak investor dan harga saham preferen. Semakin besar deviden yang dibayarkan per harga sahamnya, maka akan semakin besar pula biaya modal saham preferen yang harus ditanggung oleh perusahaan. Ini berarti memperkecil nilai FVA yang akan dihasilkan.

2.3 Menghitung Biaya Modal Saham Biasa

Perhitungan biaya modal saham biasa dalam penelitian ini menggunakan Capital Asset Pricing Model (CAPM). Dimana pendekatan CAPM menyatakan bahwa tingkat pengembalian yang diharapkan (required rate of return) dari saham biasa sama dengan tingkat suku bunga bebas resiko (risk – free rate) ditambah dengan tingkat pengembalian pasar (rate market) yang dikurangi

14

dengan tingkat suku bunga bebas resiko, kemudian dikalikan dengan beta (β) perusahaan. Dalam bentuk rumus dapat ditulis sebagai berikut (Brigham dan Houston, 1993):

Keterangan:

Ks = Biaya modal saham biasa Krf = Tingkat suku bunga bebas resiko Km = Tingkat pengembalian pasar = Koefisien beta perusahaan

Langkah-langkah dalam menghitung biaya modal saham biasa dengan menggunakan pendekatan CAPM adalah sebagai berikut:

a. Menghitung Tingkat Suku Bunga Bebas Resiko (Krf)

Tingkat suku bunga bebas resiko diambil dari suku bunga rata-rata selama 12 bulan dari Sertifikat Bank Indonesia (SBI) berjangka 1 bulan.

Tabel 4.3

Perhitungan Tingkat Suku Bunga Bebas Resiko Tahun 2008

Bulan BI Rate Desember 9.25% Nopember 9.50% Oktober 9.50% September 9.25% Agustus 9.00% Juli 8.75% Juni 8.50% Mei 8.25% April 8.00% Maret 8.00% Februari 8.00% Januari 8.00% Nilai Rata-Rata 8.67%

Sumber: BI, Diolah (2009)

Pada perhitungan tingkat suku bunga bebas resiko, diperoleh nilai rata-ratanya sebesar 8.67%. Artinya, pada tingkat suku bunga tersebut saham terbebas dari resiko ketidakpastian pasar pada batasan yang ditentukan, seperti inflasi dan lainnya.

15

b. Menghitung Tingkat Pengembalian Pasar (Km)Tingkat pengembalian pasar, mencerminkan fluktuasi harga saham. Data diperoleh dari Indeks Harga Saham Gabungan (IHSG) pada setiap penutupan akhir bulan. Tingkat pengembalian pasar dapat dihitung dengan menggunakan rumus:

Keterangan :

Km = Tingkat pengembalian pasar IHS

t = Nilai tolak ukur pada bulan sekarang IHS

t-1 = Nilai tolak ukur pada bulan sebelumnya

Tabel 4.4

Hasil Perhitungan Tingkat Pengembalian Pasar Tahun 2008

Date Close Km Desember 1355.41 -0.08401 Nopember 1241.54 0.01221 Oktober 1256.7 0.45819 September 1832.51 0.18195 Agustus 2165.94 0.06398 Juli 2304.51 0.01935 Juni 2349.1 0.04055 Mei 2444.35 -0.05721 April 2304.52 0.06196 Maret 2447.3 0.11222 Februari 2721.94 -0.03479 Januari 2627.25 Nilai Rata-Rata 0.07040

Sumber: http://finance.yahoo.com, Diolah (2009)

Dari perhitungan, diperoleh nlai rata-rata tingkat pengembalian pasar sebesar 0.0704 atau 7.04%.

16

Tingkat pengembalian saham, menunjukkan pengembalian secara ekonomis yang dapat diterima oleh para investor berupa deviden yang diterima oleh para investor. Tingkat pengembalian saham dapat dihitung dengan rumus:

Keterangan:

Ri = Tingkat pengembalian saham periode tertentu PTi = Harga saham pada periode t

= Harga saham pada periode t-1

Dt = Deviden yang diperoleh pada waktu tertentu

Tabel 4.5

Hasil Perhitungan Tingkat Pengembalian Saham Perusahaan No . Kode Perusahaan Ri No. Kode Perusahaan Ri 1 AMFG -0.03 17 INDR 0.25 2 AQUA 0.06 18 INTP -0.02 3 AUTO 0.23 19 KLBF -0.08 4 CITA 0.03 20 LION 0.10 5 CTBN 0.08 21 MERK 0.04 6 CPIN -0.04 22 MLBI 0.07 7 DLTA 0.03 23 MRAT 0.19 8 DVLA 0.09 24 SMAR -0.05 9 DYNA 0.03 25 SMSM 0.11 10 EPMT 0.19 26 SQBI 0.09 11 FAST 0.11 27 TOTO 0.10 12 FISH 0.08 28 TRST 0.03 13 FORU 0.31 29 TSPC 0.08 14 GGRM -0.01 30 UNVR 0.06 15 IGAR 0.55 31 YPAS -0.09 16 IKBI 0.13

Sumber: http://finance.yahoo.com, Diolah (2009)

Dari perhitungan pada tabel diatas, diperoleh nilai tingkat pengembalian saham perusahaan yang mana harga saham rata-rata perusahaan diperoleh dari harga saham penutupan pada setiap bulannya.

17

Perhitungan koefisien beta (β) dapat dilakukan setelah perhitungan tingkat pengembalian pasar (Km) dan tingkat pengembalian saham (Ri) diketahui, karena keduanya adalah komponen dalam penghitungan koefisien beta. Koefisien beta dihitung dengan rumus:

X = Tingkat pengembalian pasar Y = Tingkat pengembalian saham

Tabel 4.6

Hasil Perhitungan Nilai Koefisien Beta Perusahaan No . Kode Perusahaan Bi No. Kode Perusahaan Bi 1 AMFG -2.196 16 IKBI 0.534 2 AQUA 1.242 17 INDR 0.286 3 AUTO 0.313 18 INTP -3.018 4 CITA 2.038 19 KLBF -0.873 5 CTBN 0.864 20 LION 0.707 6 CPIN -1.678 21 MERK 1.833 7 DLTA 2.385 22 MLBI 1.013 8 DVLA 0.779 23 MRAT 0.365 9 DYNA 2.598 24 SMAR -1.382 10 EPMT 0.370 25 SMSM 0.659 11 FAST 0.658 26 SQBI 0.815 12 FISH 0.832 27 TOTO 0.731 13 FORU 0.228 28 TRST 2.678 14 GGRM -5.046 29 TSPC 0.853 15 IGAR 0.129 30 UNVR 1.231 16 IKBI 0.534 31 YPAS -0.774

Sumber: http://finance.yahoo.com, Diolah (2009)

Berdasarkan perhitungan diatas, dapat dilihat besaran nilai beta saham untuk masing-masing perusahaan. Nilai beta menunjukkan tingkat sensitivitas saham terhadap perubahan pergerakan pasar. Misalkan pada perusahaan PT. Trias Sentosa Tbk. (TRST) yang memiliki nilai beta tertinggi, yaitu 2.678. Ini menandakan setiap perubahan IHSG 1% maka harga saham perusahaan tersebut akan berubah 2.678%. Semakin besar Beta menujukan tingkat resiko yang semakin besar. Hal ini karena ketika pasar (IHSG) bergerak sedikit maka harga saham akan berubah cukup besar. Sedangkan nilai beta yang kecil, menunjukan saham tersebut relatif stabil,

18

seperti pada PT. Gudang Garam Tbk. (GGRM) yang memimiliki nilai beta sebesar -5.046. Sehingga ketika IHSG berubah maka saham tersebut tidak terlalu berubah signifikan.

e. Menghitung Biaya Modal Saham Biasa

Setelah diketahui tingkat suku bunga bebas resiko, tingkat pengembalian pasar, tingkat pengembalian saham dan beta perusahaan diketahui, maka biaya modal saham biasa dapat dihitung dengan rumus (Brigham dan Houston, 1993):

Keterangan:

Ks = Biaya modal saham biasa Krf = Tingkat suku bunga bebas resiko Km = Tingkat pengembalian pasar

= Koefisien beta perusahaan

Tabel 4.7

Hasil Perhitungan Biaya Modal Saham Biasa

No. Kode Perusahaan Ks No. Kode Perusahaan Ks 1 AMFG 12.24% 17 INDR 9.65% 2 AQUA 6.65% 18 INTP 13.58% 3 AUTO 8.16% 19 KLBF 10.09% 4 CITA 5.35% 20 LION 7.52% 5 CTBN 7.26% 21 MERK 5.68% 6 CPIN 11.40% 22 MLBI 7.02% 7 DLTA 4.79% 23 MRAT 8.07% 8 DVLA 7.40% 24 SMAR 10.91% 9 DYNA 4.44% 25 SMSM 7.59% 10 EPMT 8.07% 26 SQBI 7.34% 11 FAST 7.60% 27 TOTO 7.48% 12 FISH 7.31% 28 TRST 4.31% 13 FORU 8.30% 29 TSPC 7.28% 14 GGRM 16.88% 30 UNVR 6.66% 15 IGAR 8.46% 31 YPAS 9.93% 16 IKBI 7.80% 31 YPAS -0.774

Sumber: Data Diolah (2009)

19

Perhitungan struktur modal adalah untuk mengetahui proporsi masing-masing jenis modal dari total keseluruhan modal yang digunakan dalam pelaksanaan proyek/kegiatan perusahaan. Struktur modal dapat dihitung dengan membangi antara jumlah dari satu jenis modal dengan total modal keseluruhan yang kemudian dikali dengan 100%.

Tabel 4.8

Hasil Perhitungan Struktur Modal Perusahaan

No. Kode Perusahaan Wd Wp Ws

1 AMFG 0.00% 0.00% 100.00% 2 AQUA 0.00% 0.00% 100.00% 3 AUTO 33.85% 0.00% 66.15% 4 CITA 26.32% 0.00% 73.68% 5 CTBN 48.47% 0.00% 51.53% 6 CPIN 87.99% 0.00% 12.01% 7 DLTA 0.00% 0.00% 100.00% 8 DVLA 0.00% 0.00% 100.00% 9 DYNA 44.09% 0.00% 55.91% 10 EPMT 26.72% 0.00% 73.28% 11 FAST 9.19% 0.00% 90.81% 12 FISH 0.00% 0.00% 100.00% 13 FORU 3.12% 0.00% 96.88% 14 GGRM 81.83% 0.00% 18.17% 15 IGAR 21.94% 0.00% 78.06% 16 IKBI 0.00% 0.00% 100.00% 17 INDR 35.65% 0.00% 64.35% 18 INTP 30.85% 0.00% 69.15% 19 KLBF 0.00% 0.00% 100.00% 20 LION 0.00% 0.00% 100.00% 21 MERK 0.00% 0.00% 100.00% 22 MLBI 0.00% 0.00% 100.00% 23 MRAT 6.61% 0.00% 93.39% 24 SMAR 74.78% 0.00% 25.22% 25 SMSM 56.87% 0.00% 43.13% 26 SQBI 0.00% 9.49% 90.51% 27 TOTO 22.75% 0.00% 77.25% 28 TRST 68.78% 0.00% 31.22% 29 TSPC 30.00% 0.00% 70.00% 30 UNVR 0.00% 0.00% 100.00% 31 YPAS 0.00% 0.00% 100.00%

20

2.5 Menghitung WACCSetelah biaya dari masing-masing komponen pembiayaan diketahui, maka dapat dihitung biaya modal keseluruhan dengan proporsi dari masing-masing komponen untuk menghitung biaya modal rata-rata tertimbang (WACC), dengan rumus:

Tabel 4.9

Hasil Perhitungan Biaya Modal Rata-Rata Tertimbang

No.

Kode

Perusahaan WACC No.

Kode Perusahaan WACC 1 AMFG 12.24% 17 INDR 9.39% 2 AQUA 6.65% 18 INTP 10.57% 3 AUTO 8.08% 19 KLBF 10.09% 4 CITA 6.22% 20 LION 7.52% 5 CTBN 6.11% 21 MERK 5.68% 6 CPIN 9.92% 22 MLBI 7.02% 7 DLTA 4.79% 23 MRAT 8.13% 8 DVLA 7.40% 24 SMAR 8.94% 9 DYNA 5.66% 25 SMSM 7.06% 10 EPMT 8.32% 26 SQBI 42.71% 11 FAST 7.86% 27 TOTO 7.74% 12 FISH 7.31% 28 TRST 5.80% 13 FORU 8.34% 29 TSPC 7.66% 14 GGRM 10.80% 30 UNVR 6.66% 15 IGAR 8.25% 31 YPAS 9.93% 16 IKBI 7.80% 31 YPAS -0.774

Sumber: Data Diolah (2009)

Pada perhitungan WACC diatas, dapat dilihat besaran biaya yang harus dipenuhi oleh perusahaan atas pemanfaatan modalnya. Nilai WACC terbesar terdapat pada perusahaan PT. Bristol – Myers Squibb Indonesia Tbk. (SQBI). Hal ini dikarenakan perusahaan SQBI membayar deviden yang sangat besar kepada shareholder, sehingga biaya modal meningkat yang berakibat pada meningkatnya biaya modal rata-rata tertimbang (WACC) perusahaan tersebut. WACC sifatnya eksplisit, sama dengan discount rate yang dapat menjadikan present value dari modal bersih yang diterima perusahaan sama dengan present value dari semua biaya yang harus dibayarkan karena penggunaan modal tersebut.

21

3. Menghitung Nilai (present value)Menghitung nilai digunakan untuk mencari nilai sekarang (present value) dari satu rupiah yang diterima oleh perusahaan selama 1 (satu) periode n yaitu 1 (satu) tahun. Nilai Weighted Average Cost Of Capital (WACC) yang telah dihitung sebelumnya digunakan sebagai faktor discount rate (k). Rumus untuk menghitung nilai present value dari setiap rupiah yang diterima selama satu tahun adalah (Patel dan Cherukuri):

Keterangan:

K = WACC (Weighted Avarage Cost of Capital), yaitu biaya modal rata-rata tertimbang.

n = Periode waktu

Tabel 4.10

Hasil Perhitungan Nilai Sekarang (Present Value)

No. Kode Perusahaan ∂n,k No. Kode Perusahaan ∂n,k 1 AMFG 0.891 17 INDR 0.914 2 AQUA 0.938 18 INTP 0.904 3 AUTO 0.925 19 KLBF 0.908 4 CITA 0.941 20 LION 0.930 5 CTBN 0.942 21 MERK 0.946 6 CPIN 0.910 22 MLBI 0.934 7 DLTA 0.954 23 MRAT 0.925 8 DVLA 0.931 24 SMAR 0.918 9 DYNA 0.946 25 SMSM 0.934 10 EPMT 0.923 26 SQBI 0.701 11 FAST 0.927 27 TOTO 0.928 12 FISH 0.932 28 TRST 0.945 13 FORU 0.923 29 TSPC 0.929 14 GGRM 0.903 30 UNVR 0.938 15 IGAR 0.924 31 YPAS 0.910 16 IKBI 0.928 31 YPAS -0.774

Sumber: Data Diolah (2009)

Dari perhitungan tabel diatas dapat dilihat nilai sekarang dari masing-masing perusahaan untuk per 1 (satu) rupiah uang yang diterima pada akhir tahun. Besar atau kecilnya nilai ini sangat

22

dipengaruhi oleh biaya modal (WACC) yang berfungsi sebagai discount rate (k). Semakin kecil WACC yang dikeluarkan oleh perusahaan, maka semakin besar nilai present value yang akan dihasilkan. Ini berarti nilai uang yang diterima untuk per 1 (satu) rupiahnya akan semakin besar. Dengan semakin besarnya nilai uang yang dihasilkan, maka nilai FVA diharapkan juga akan meningkat. Dan sebaliknya.

4. Menghitung Umur Aktiva Tetap (n)

Umur aktiva tetap yang dimaksud adalah perkiraan umur kegunaan/ekonomis dari aktiva tetap yang digunakan, yaitu periode dimana perusahaan dapat memanfaatkan aktiva tetap tersebut (Horngren et all, 1996:506). Aktiva tetap dapat dihitung dengan membagi total aktiva tetap yang dimiliki dengan nilai depresiasinya. Dari pembagian tersebut, dapat diperoleh nilai n sebagai berikut:

Tabel 4.11

Hasil Perhitungan Nilai Umur Aktiva Tetap

No. Kode Perusahaan N No. Kode Perusahaan N 1 AMFG 6.12 17 INDR 16.62 2 AQUA 9.04 18 INTP 12.75 3 AUTO 7.92 19 KLBF 8.52 4 CITA 8.22 20 LION 5.82 5 CTBN 5.90 21 MERK 14.87 6 CPIN 14.49 22 MLBI 5.33 7 DLTA 8.46 23 MRAT 10.70 8 DVLA 6.19 24 SMAR 4.31 9 DYNA 13.90 25 SMSM 5.24 10 EPMT 7.13 26 SQBI 13.28 11 FAST 7.70 27 TOTO 9.39 FISH 15.19 TRST 15.29

23

12 28 13 FORU 5.68 29 TSPC 9.88 14 GGRM 9.25 30 UNVR 28.88 15 IGAR 4.63 31 YPAS 17.95 16 IKBI 9.81 31 YPAS -0.774Sumber: Data Diolah (2009)``

Dari hasil perhitungan dapat dilihat umur aktiva tetap terlama masa manfaatnya terdapat pada perusahaan PT. Unilever Indonesia Tbk. (UNVR), yaitu 28,88 tahun. Dan umur aktiva tetap yang tersingkat terdapat pada perusahaan PT. Sinar Mas Agro Resources and Technology Tbk. (SMAR), yaitu 4,31 tahun. Nilai n akan berfungsi sebagai pembagi nilai total kapital yang dikalikan dengan tingkat pajak, ini menunjukan besaran nilai beban penyusutan yang tidak ditanggung oleh perusahaan setiap tahunnya atas seluruh modal yang digunakan selama n tahun. Ini berarti semakin panjang umur aktiva tetap, maka akan semakin lama asset-aset tersebut memberikan kontribusi bagi perusahaan. Maka nilai FVA yang akan dihasilkan juga akan meningkat.

5. Menghitung Total Resources (TR)

Seperti yang disebutkan oleh Iramani (2005), total resources adalah total sumber dana (kapital) perusahaan yang terdiri dari hutang jangka panjang dan total ekuitas yang mana menggambarkan jumlah working capital dan fixed capital yang dimiliki oleh perusahaan (Iramani,2005). Maka, total sumber dana untuk masing-masing perusahaan adalah sebagai berikut:

Tabel 4.12

Hasil Perhitungan Total Resources (TR) No . Kode Perusahaan TR No. Kode Perusahaan TR 1 AMFG 382,083,000,000 1 AMFG 382,083,000,000 2 AQUA 21,786,703,550 2 AQUA 21,786,703,550 3 AUTO 638,803,640,000 3 AUTO 638,803,640,000 4 CITA 152,542,680,167 4 CITA 152,542,680,167 5 CTBN 717,599,915,480 5 CTBN 717,599,915,480 6 CPIN 1,514,687,000,000 6 CPIN 1,514,687,000,000

24

7 DLTA 35,028,837,000 7 DLTA 35,028,837,000 8 DVLA 357,828,471,000 8 DVLA 357,828,471,000 9 DYNA 299,449,789,074 9 DYNA 299,449,789,074 10 EPMT 114,000,000,000 10 EPMT 114,000,000,000 11 FAST 44,625,000,000 11 FAST 44,625,000,000 12 FISH 48,996,062,285 12 FISH 48,996,062,285 13 FORU 50,118,272,896 13 FORU 50,118,272,896 14 GGRM 1,015,744,000,000 14 GGRM 1,015,744,000,000 15 IGAR 52,675,000,000 15 IGAR 52,675,000,000 16 IKBI 307,576,787,460 16 IKBI 307,576,787,460 Sumber: Data Diolah (2009)Hasil perhitungan menunjukkan besaran total resources (TR) dari masing-masing perusahaan. Nilai TR merupakan faktor yang sangat mempengaruhi nilai FVA yang akan dihasilkan. Semakin besar nilai TR, berarti semakin banyak pula sumber dana yang digunakan oleh perusahaan untuk mendanai kegiatannya, maka akan semakin kecil nilai FVA yang akan dihasilkan. Dan sebaliknya, semakin kecil nilai TR, berarti semakin kecil sumber dana yang digunakan oleh perusahaan, maka nilai FVA akan meningkat.

6. Menghitung Financial Value Added (FVA)

Setelah nilai gmc, tingkat pajak, modal rata-rata tertimbang, umur aktiva tetap, nilai present value ( ), dan total resources diperoleh. Maka FVA perusahaan dapat dihitung dengan rumus:

Keterangan:

gmc = Gross Margin of Contribution

= Nilai sekarang (present value), dengan k (WACC) sebagai discount rate t = Tingkat pajak

n = Umur aktiva tetap TR = Total resources

25

Tabel 4.13

Hasil Perhitungan Nilai FVA Perusahaan-Perusahaan Manufaktur yang Terdaftar di BEI

No.

Kode

Perusahaan FVA No.

Kode Perusahaan FVA 1 AMFG -93,973,427,253 17 INDR -2,711,503,128,420 2 AQUA 71,423,250,341 18 INTP -1,839,565,890,564 3 AUTO -323,813,924,737 19 KLBF 356,243,484,066 4 CITA 71,401,146,609 20 LION -21,608,860,400 5 CTBN 1,827,792,125,261 21 MERK 60,577,828,821 6 CPIN -920,787,315,298 22 MLBI 234,917,822,424 7 DLTA 44,771,141,824 23 MRAT -99,898,226,926 8 DVLA -342,456,623,379 24 SMAR -562,721,789,570 9 DYNA -224,907,106,113 25 SMSM 18,981,005,162 10 EPMT 162,820,115,868 26 SQBI -27,474,073,273 11 FAST 67,139,818,375 27 TOTO -131,926,156,094 12 FISH 17,086,784,533 28 TRST -409,100,498,663 13 FORU -47,526,732,782 29 TSPC 88,277,609,477 14 GGRM 1,637,625,994,734 30 UNVR 2,435,697,718,026 15 IGAR -40,416,816,154 31 YPAS -48,736,866,341 16 IKBI -224,412,450,176 31 YPAS -0.774

Sumber: Data Diolah (2009)

Dari perhitungan diatas, dihasilkan 14 (empat belas) perusahaan yang memiliki nilai FVA positif dan 17 (tujuh belas) perusahaan lainnya menghasilkan nilai FVA yang negative. Maka dipastikan pada 14 (empat belas) perusahaan dengan nilai FVA positif, telah terjadi nilai tambah pada perusahaan. Ini berarti perusahaan dengan nilai FVA positif memiliki kinerja keuangan yang baik, dimana keuntungan bersih perusahaan dan penyusutan dapat menutupi equivalent deprecitation atau (NOPAT + D) lebih besar dari ED.

Hasil ini dapat menggambarkan

kekurangan manajemen dari segi:

1.

Kegiatan operasi, manajemen belum mampu menekan biaya-biaya dan belum bisa

memaksimalkan persediaan dalam meningkatkan penjualan.

2.

Kegiatan Pendanaan (financing), manajemen belum mampu menentukan struktur

modal yang paling efisien bagi perusahaan.

3.

Kegiatan investasi, keputusan manajemen dalam menentukan pilihan-pilihan

investasi belum optimal. Dan juga belum optimalnya pengelolaan fixed capital dan

26

working capital yang dimiliki, sehingga tercipta kapital yang kurang efektif dalam

proses peningkatan nilai perusahaan. Sehingga laba perusahaan tidak dapat

menutupi total modal yang digunakan.

V. KESIMPULAN DAN SARAN Kesimpulan

Hasil kinerja keuangan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun pengamatan (2008) dapat disimpulkan bahwa:

1. Perusahaan-perusahaan yang memiliki nilai FVA positif menunjukkan terjadinya nilai tambah finansial bagi perusahaan. Dan sebaliknya, perusahaan-perusahaan yang memiliki nilai FVA negatif menunjukkan tidak terjadinya nilai tambah finansial bagi perusahaan. 2. Metode FVA dapat digunakan sebagai penciptaan nilai (value creation)bagi perusahaan.

Saran

1. Untuk penelitian selanjutnya, dapat memperluas lingkup pengambilan populasi baik dari jumlah perusahaan maupun tahun penelitian.

2. Perhitungan biaya modal dengan metode yang berbeda akan mempengaruhi nilai FVA juga, hal ini dapat menjadi masukan bagi penelitian selanjutnya untuk dapat menggunakan metode perhitungan biaya modal yang lain.

DAFTAR KEPUSTAKAAN

Iramani, Rr. dan E. Febrian (2005) “Financial Value Added: Suatu Paradigma Baru Dalam Pengukuran Kinerja Dan Nilai Tambah Perusahaan”. Jurnal Akuntansi dan Keuangan. 7 (1):1-10. www.puslit2.petra.ac.id

Patel, B. dan U. R. Cherukuri. “Net Value Added (NVA) and Share Value Appreciation Rate (SVAR)”: Improved Value Addition Measures For Evaluation of Capital Projects. http://www.departments.bucknell.edu/management/apfa/Dundee%20Papers/24Patel.pdf Republik Indonesia, Lembaga Administrasi Negara - BPKP. (2000), Evaluasi Kinerja Instansi

27

Ruky, S. (1997). EVA dan Penciptaan Nilai Perusahaan. No. 9. Usahawan.

Sandias, R. A. (2002) “Finacial Value Added”. Jurnal Akuntansi dan Keuangan. http//ssrn.com Tunggal, W. A. (2001) Memahami Konsep Value Added dan Value Based Management.

Harvindo.

Utomo, L. Linawati (1999) ”Economic Value Added Sebagai Ukuran Keberhasilan Kinerja Manajemen Perusahaan”. Jurnal Akuntansi dan Keuangan. 1 (1):28-41.