HASIL DAN PEMBAHASAN

4.1 Perolehan Data

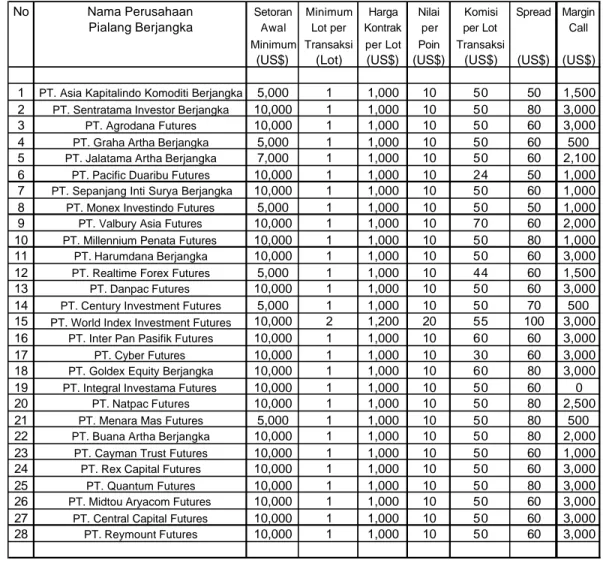

Setelah dilakukan pencarian data, didapatkan informasi- informasi dari 28 perusahaan pialang berjangka. Adapun informasi- informasi yang didapatkan, antara lain jumlah setoran awal minimum, minimum lot per transaksi, harga kontrak per lot, nilai per poin (value per point), komisi (fee) per lot transaksi, selisih nilai antara jual dan beli (bid / ask spread) dan posisi terjadinya margin call

yang berlaku pada masing- masing perusahaan pialang berjangka untuk produk kontrak berjangka nilai tukar valuta asing Euro-Dolar AS. Perolehan data tersebut dapat dilihat pada Tabel 4.1.

Tabel 4.1 Perolehan Data

No Nama Perusahaan Setoran Minimum Harga Nilai Komisi Spread Margin

Pialang Berjangka Awal Lot per Kontrak per per Lot Call Minimum Transaksi per Lot Poin Transaksi

(US$) (Lot) (US$) (US$) (US$) (US$) (US$) 1 PT. Asia Kapitalindo Komoditi Berjangka 5,000 1 1,000 10 50 50 1,500 2 PT. Sentratama Investor Berjangka 10,000 1 1,000 10 50 80 3,000

3 PT. Agrodana Futures 10,000 1 1,000 10 50 60 3,000

4 PT. Graha Artha Berjangka 5,000 1 1,000 10 50 60 500

5 PT. Jalatama Artha Berjangka 7,000 1 1,000 10 50 60 2,100

6 PT. Pacific Duaribu Futures 10,000 1 1,000 10 24 50 1,000

7 PT. Sepanjang Inti Surya Berjangka 10,000 1 1,000 10 50 60 1,000

8 PT. Monex Investindo Futures 5,000 1 1,000 10 50 50 1,000

9 PT. Valbury Asia Futures 10,000 1 1,000 10 70 60 2,000

10 PT. Millennium Penata Futures 10,000 1 1,000 10 50 80 1,000

11 PT. Harumdana Berjangka 10,000 1 1,000 10 50 60 3,000

12 PT. Realtime Forex Futures 5,000 1 1,000 10 44 60 1,500

13 PT. Danpac Futures 10,000 1 1,000 10 50 60 3,000

14 PT. Century Investment Futures 5,000 1 1,000 10 50 70 500 15 PT. World Index Investment Futures 10,000 2 1,200 20 55 100 3,000 16 PT. Inter Pan Pasifik Futures 10,000 1 1,000 10 60 60 3,000

17 PT. Cyber Futures 10,000 1 1,000 10 30 60 3,000

18 PT. Goldex Equity Berjangka 10,000 1 1,000 10 60 80 3,000 19 PT. Integral Investama Futures 10,000 1 1,000 10 50 60 0

20 PT. Natpac Futures 10,000 1 1,000 10 50 80 2,500

21 PT. Menara Mas Futures 5,000 1 1,000 10 50 80 500

22 PT. Buana Artha Berjangka 10,000 1 1,000 10 50 80 2,000

23 PT. Cayman Trust Futures 10,000 1 1,000 10 50 60 1,000

24 PT. Rex Capital Futures 10,000 1 1,000 10 50 60 3,000

25 PT. Quantum Futures 10,000 1 1,000 10 50 80 3,000

26 PT. Midtou Aryacom Futures 10,000 1 1,000 10 50 60 3,000

27 PT. Central Capital Futures 10,000 1 1,000 10 50 60 3,000

28 PT. Reymount Futures 10,000 1 1,000 10 50 60 3,000

4.2 Pengolahan Data

Dari ke-28 data perusahaan yang telah didapatkan, kemudian dilakukan pengolahan pada data-data tersebut, sehingga data-data tersebut menjadi variabel-variabel penelitian yang telah ditetapkan sebelumnya. Variabel-variabel-variabel tersebut antara lain variabel nilai investasi per transaksi, nilai per poin (value per point), komisi (fee) per lot transaksi, selisih nilai jual dan beli (spread) dan posisi

terjadinya margin call. Pada variabel- variabel nilai per poin sampai dengan variabel margin call, tidak perlu dilakukan pengolahan lebih lanjut, karena sudah sesuai dengan data yang didapatkan. Sedangkan untuk variabel nilai investasi per transaksi didapatkan dengan melakukan perkalian pada data minimum lot per transaksi dengan harga kontrak per lot, hal tersebut dapat dirumuskan dengan persamaan berikut:

Investasi per transaksi = Min. lot per transaksi × Harga kontrak per lot

Sebagai contoh perhitungan, dilakukan perkalian pada PT. Asia Kapitalindo Komoditi Berjangka sebagai berikut:

Investasi per transaksi = 1 lot × US $1000 = US $1000

Perhitungan untuk mencari variabel investasi per transaksi pada perusahaan pialang yang lain dapat menggunakan cara yang sama dengan rumus persamaan di atas, dimana hasil perhitungannya dapat dilihat pada Tabel 4.2.

Setelah semua variabel X1 sampai dengan X5 untuk penelitian ini diketahui,

maka langkah selanjutnya yang dilakukan adalah melakukan perhitungan untuk mendapatkan variabel-variabel risiko relatif (Y1), imbal hasil relatif (Y2), dan rasio

imbal hasil terhadap risiko (Y3). Perhitungan variabel-variabel tersebut dapat

4.2.1 Perhitungan Risiko Relatif

Secara matematis, perhitungan risiko relatif dirumuskan dengan persamaan-persamaan berikut:

Perubahan poin sampai terjadinya margin call = per trans lot Min X per trans lot Min X -per trans lot Min X -X -X -Awal Investasi 2 4 3 5 1 × × ×

, dimana: X1 = Nilai investasi per transaksi

X2 = Nilai per poin

X3 = Komisi per lot transaksi

X4 = Spread X5 = Margin Call Risiko Relatif = perusahaan masing -masing poin Perubahan besar paling poin Perubahan

Sebagai contoh perhitungan, dilakukan analisis pada PT. Asia Kapitalindo Komoditi Berjangka sebagai berikut:

Perubahan poin sampai terjadinya margin call = 1 10 1 50 -1 50 -1500 -1000 -10000 × × × = 740 poin

Setelah perhitungan dilakukan pada semua perusahaan, maka akan dapat dilihat pada Tabel 4.2 bahwa PT. Integral Investama Futures mempunyai perubahan poin yang paling besar, yaitu 889 poin. Sehingga perusahaan ini dianggap sebagai perusahaan yang mempunyai risiko unik yang paling kecil.

Risiko Relatif = perusahaan masing -masing poin Perubahan 889

Hasil dari perhitunga n risiko relatif pada seluruh perusahaan, dapat dilihat pada Tabel 4.2 berikut.

Tabel 4.2 Risiko Relatif

No Nama Perusahaan Modal Min lot Investasi Nilai Komisi Spread Margin Perubahan Po Risiko

Pialang Berjangka Awal per trans. per trans. Poin per trans. Call in ke Margin C. Relatif

(US$) (Lot) (US$) (US$) (US$) (US$) (US$) (Point) X1 X2 X3 X4 X5 Y1 1 PT. Asia Kapitalindo Komoditi Berjangka 10,000 1 1,000 10 50 50 1,500 740 1.201 2 PT. Sentratama Investor Berjangka 10,000 1 1,000 10 50 80 3,000 587 1.514 3 PT. Agrodana Futures 10,000 1 1,000 10 50 60 3,000 589 1.509 4 PT. Graha Artha Berjangka 10,000 1 1,000 10 50 60 500 839 1.060 5 PT. Jalatama Artha Berjangka 10,000 1 1,000 10 50 60 2,100 679 1.309 6 PT. Pacific Duaribu Futures 10,000 1 1,000 10 24 50 1,000 793 1.121 7 PT. Sepanjang Inti Surya Berjangka 10,000 1 1,000 10 50 60 1,000 789 1.127 8 PT. Monex Investindo Futures 10,000 1 1,000 10 50 50 1,000 790 1.125 9 PT. Valbury Asia Futures 10,000 1 1,000 10 70 60 2,000 687 1.294 10 PT. Millennium Penata Futures 10,000 1 1,000 10 50 80 1,000 787 1.130 11 PT. Harumdana Berjangka 10,000 1 1,000 10 50 60 3,000 589 1.509 12 PT. Realtime Forex Futures 10,000 1 1,000 10 44 60 1,500 740 1.201 13 PT. Danpac Futures 10,000 1 1,000 10 50 60 3,000 589 1.509 14 PT. Century Investment Futures 10,000 1 1,000 10 50 70 500 838 1.061 15 PT. World Index Investment Futures 10,000 2 2,400 20 55 100 3,000 108 8.231 16 PT. Inter Pan Pasifik Futures 10,000 1 1,000 10 60 60 3,000 588 1.512 17 PT. Cyber Futures 10,000 1 1,000 10 30 60 3,000 591 1.504 18 PT. Goldex Equity Berjangka 10,000 1 1,000 10 60 80 3,000 586 1.517 19 PT. Integral Investama Futures 10,000 1 1,000 10 50 60 0 889 1 20 PT. Natpac Futures 10,000 1 1,000 10 50 80 2,500 637 1.396 21 PT. Menara Mas Futures 10,000 1 1,000 10 50 80 500 837 1.062 22 PT. Buana Artha Berjangka 10,000 1 1,000 10 50 80 2,000 687 1.294 23 PT. Cayman Trust Futures 10,000 1 1,000 10 50 60 1,000 789 1.127 24 PT. Rex Capital Futures 10,000 1 1,000 10 50 60 3,000 589 1.509 25 PT. Quantum Futures 10,000 1 1,000 10 50 80 3,000 587 1.514 26 PT. Midtou Aryacom Futures 10,000 1 1,000 10 50 60 3,000 589 1.509 27 PT. Central Capital Futures 10,000 1 1,000 10 50 60 3,000 589 1.509 28 PT. Reymount Futures 10,000 1 1,000 10 50 60 3,000 589 1.509

4.2.2 Perhitungan Imbal Hasil Relatif

Secara matematis, perhitungan imbal hasil relatif dirumuskan dengan persamaan-persamaan berikut:

Perubahan poin untuk mencapai imbal hasil US $1000 = per trans lot Min X per trans lot Min X per trans lot Min X 1000 2 4 3 × × + × +

Imbal Hasil Relatif =

perusahaan masing -masing poin Perubahan kecil paling poin Perubahan

Sebagai contoh perhitungan, dilakukan analisis pada PT. Asia Kapitalindo Komoditi Berjangka sebagai berikut:

Perubahan poin untuk mencapai imbal hasil US $1000 = 1 10 1 50 1 50 1000 × × + × + = 110 poin

Setelah perhitungan dilakukan pada semua perusahaan, maka akan dapat dilihat pada Tabel 4.3 bahwa PT. World Index Investment Futures mempunyai perubahan poin yang paling kecil, yaitu 33 poin. Sehingga perusahaan ini dianggap sebagai perusahaan yang dapat memberikan imbal hasil yang paling besar.

Imbal Hasil Relatif = perusahaan masing -masing poin Perubahan 33

Hasil dari perhitungan imbal hasil relatif pada seluruh perusahaan, dapat dilihat pada Tabel 4.3 berikut.

Tabel 4.3 Imbal Hasil Relatif

No Nama Perusahaan Min lot Nilai Komisi Spread Perubahan Po Imbal Hasil

Pialang Berjangka per trans. Poin per trans. in utk US$1000 Relatif

(Lot) (US$) (US$) (US$) (Point)

X2 X3 X4 Y2

1 PT. Asia Kapitalindo Komoditi Berjangka 1 10 50 50 110 0.300 2 PT. Sentratama Investor Berjangka 1 10 50 80 113 0.292 3 PT. Agrodana Futures 1 10 50 60 111 0.297 4 PT. Graha Artha Berjangka 1 10 50 60 111 0.297 5 PT. Jalatama Artha Berjangka 1 10 50 60 111 0.297 6 PT. Pacific Duaribu Futures 1 10 24 50 108 0.306 7 PT. Sepanjang Inti Surya Berjangka 1 10 50 60 111 0.297 8 PT. Monex Investindo Futures 1 10 50 50 110 0.300 9 PT. Valbury Asia Futures 1 10 70 60 113 0.292 10 PT. Millennium Penata Futures 1 10 50 80 113 0.292 11 PT. Harumdana Berjangka 1 10 50 60 111 0.297 12 PT. Realtime Forex Futures 1 10 44 60 111 0.297 13 PT. Danpac Futures 1 10 50 60 111 0.297 14 PT. Century Investment Futures 1 10 50 70 112 0.295 15 PT. World Index Investment Futures 2 20 55 100 33 1 16 PT. Inter Pan Pasifik Futures 1 10 60 60 112 0.295 17 PT. Cyber Futures 1 10 30 60 109 0.303 18 PT. Goldex Equity Berjangka 1 10 60 80 114 0.289 19 PT. Integral Investama Futures 1 10 50 60 111 0.297 20 PT. Natpac Futures 1 10 50 80 113 0.292 21 PT. Menara Mas Futures 1 10 50 80 113 0.292 22 PT. Buana Artha Berjangka 1 10 50 80 113 0.292 23 PT. Cayman Trust Futures 1 10 50 60 111 0.297 24 PT. Rex Capital Futures 1 10 50 60 111 0.297 25 PT. Quantum Futures 1 10 50 80 113 0.292 26 PT. Midtou Aryacom Futures 1 10 50 60 111 0.297 27 PT. Central Capital Futures 1 10 50 60 111 0.297 28 PT. Reymount Futures 1 10 50 60 111 0.297

4.2.3 Perhitungan Rasio Imbal Hasil terhadap Risiko

Secara matematis, perhitungan rasio imbal hasil terhadap risiko dirumuskan dengan persamaan berikut:

Rasio imbal hasil terhadap risiko =

Relatif Risiko Relatif Hasil Imbal

Sebagai contoh perhitungan, dilakukan analisis pada PT. Asia Kapitalindo Komoditi Berjangka sebagai berikut:

Rasio imbal hasil terhadap risiko = 1.201

0.3

= 0.25

Hasil dari perhitungan rasio imbal hasil terhadap risiko pada seluruh perusahaan, dapat dilihat pada Tabel 4.4 berikut.

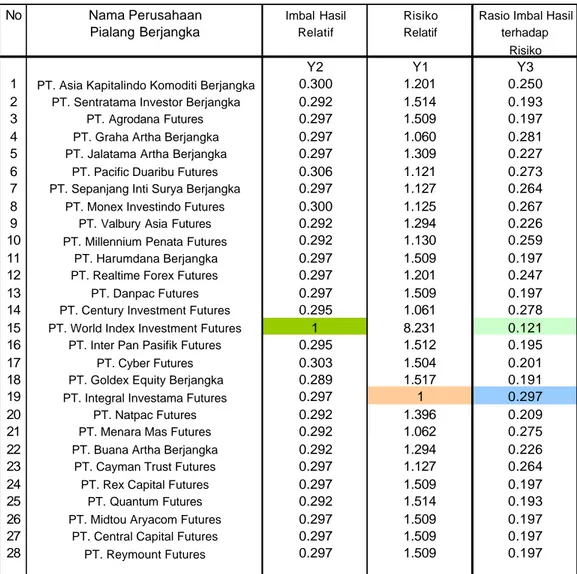

Tabel 4.4 Rasio Imbal Hasil terhadap Risiko

No Nama Perusahaan Imbal Hasil Risiko Rasio Imbal Hasil

Pialang Berjangka Relatif Relatif terhadap Risiko

Y2 Y1 Y3

1 PT. Asia Kapitalindo Komoditi Berjangka 0.300 1.201 0.250

2 PT. Sentratama Investor Berjangka 0.292 1.514 0.193

3 PT. Agrodana Futures 0.297 1.509 0.197

4 PT. Graha Artha Berjangka 0.297 1.060 0.281 5 PT. Jalatama Artha Berjangka 0.297 1.309 0.227 6 PT. Pacific Duaribu Futures 0.306 1.121 0.273 7 PT. Sepanjang Inti Surya Berjangka 0.297 1.127 0.264 8 PT. Monex Investindo Futures 0.300 1.125 0.267 9 PT. Valbury Asia Futures 0.292 1.294 0.226 10 PT. Millennium Penata Futures 0.292 1.130 0.259 11 PT. Harumdana Berjangka 0.297 1.509 0.197 12 PT. Realtime Forex Futures 0.297 1.201 0.247

13 PT. Danpac Futures 0.297 1.509 0.197

14 PT. Century Investment Futures 0.295 1.061 0.278 15 PT. World Index Investment Futures 1 8.231 0.121 16 PT. Inter Pan Pasifik Futures 0.295 1.512 0.195

17 PT. Cyber Futures 0.303 1.504 0.201

18 PT. Goldex Equity Berjangka 0.289 1.517 0.191 19 PT. Integral Investama Futures 0.297 1 0.297

20 PT. Natpac Futures 0.292 1.396 0.209

21 PT. Menara Mas Futures 0.292 1.062 0.275 22 PT. Buana Artha Berjangka 0.292 1.294 0.226 23 PT. Cayman Trust Futures 0.297 1.127 0.264 24 PT. Rex Capital Futures 0.297 1.509 0.197

25 PT. Quantum Futures 0.292 1.514 0.193

26 PT. Midtou Aryacom Futures 0.297 1.509 0.197 27 PT. Central Capital Futures 0.297 1.509 0.197

28 PT. Reymount Futures 0.297 1.509 0.197

4.2.4 Pengujian Normalitas dengan

Kolmogorov Smirnov

Untuk melakukan pengujian normalitas dengan One-Sample Kolmogorov

Smirnov Test digunakan bantuan program komputer SPSS 15.0 for Windows®.

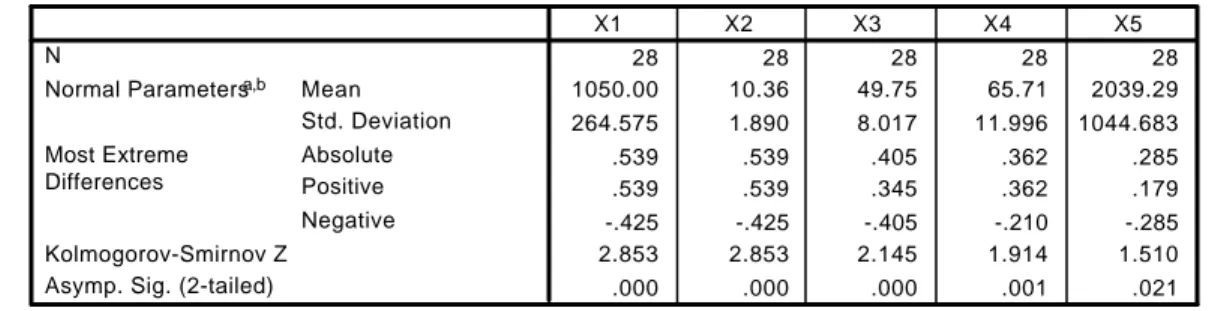

Tabel 4.5 Output Uji Normalitas dengan Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

28 28 28 28 28 1050.00 10.36 49.75 65.71 2039.29 264.575 1.890 8.017 11.996 1044.683 .539 .539 .405 .362 .285 .539 .539 .345 .362 .179 -.425 -.425 -.405 -.210 -.285 2.853 2.853 2.145 1.914 1.510 .000 .000 .000 .001 .021 N Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

X1 X2 X3 X4 X5

Test distribution is Normal. a.

Calculated from data. b.

Adapun hipotesis yang digunakan adalah sebagai berikut: H0 : Data berasal dari populasi berdistribusi normal

H1 : Data berasal dari populasi yang tidak berdistribusi normal

Kriteria pengambilan keputusan yang digunakan pada hipotesis ini yaitu: Jika nilai Sig. (2-tailed) > a , maka H0 diterima

Jika nilai Sig. (2-tailed) < a , maka H0 ditolak

Dari Tabel 4.5 dapat diketahui bahwa semua nilai Asymp. Sig. (2-tailed) untuk variabel- variabel X1, X2, X3, X4 dan X5; lebih kecil dari 0.05, maka H0 ditolak.

Sehingga dapat disimpulkan bahwa semua data dari variabel tersebut berasal dari populasi yang tidak berdistribusi normal.

Oleh karena itu, untuk menghitung hubungan antara variabel- variabel X1,

X2, X3, X4 dan X5 dengan variabel risiko relatif (Y1) digunakan perhitungan

korelasi untuk statistik non parametrik, yaitu korelasi Spearman. Perhitungan mengenai korelasi Spearman akan disajikan pada sub bab berikut.

4.2.5 Perhitungan Korelasi

Spearman

Untuk perhitungan korelasi Spearman digunakan bantuan program komputer SPSS 15.0 for Windows®. Output yang dihasilkan oleh pengukuran tersebut dapat dilihat pada Tabel 4.6 sampai dengan Tabel 4.10 berikut.

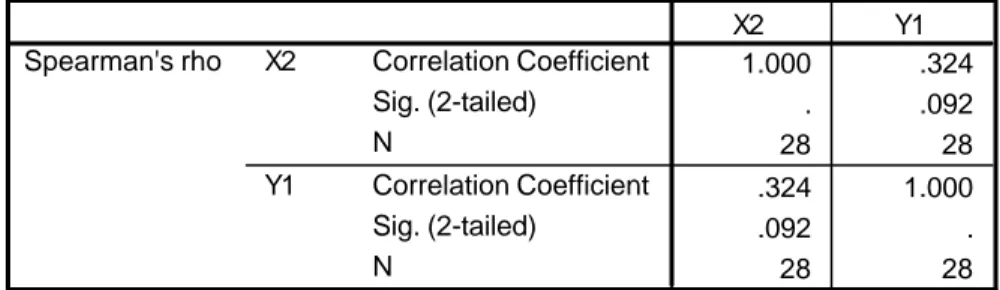

Tabel 4.6 Output Pengukuran Korelasi Spearman antara X1 dengan Y1

Correlations 1.000 .324 . .092 28 28 .324 1.000 .092 . 28 28 Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N X1 Y1 Spearman's rho X1 Y1

Dari Tabel 4.6 dapat diketahui bahwa nilai korelasi Spearman antara variabel X1

(nilai investasi per transaksi) dengan variabel Y1 (risiko unik relatif) adalah 0.324.

Tabel 4.7 Output Pengukuran Korelasi Spearman antara X2 dengan Y1

Correlations 1.000 .324 . .092 28 28 .324 1.000 .092 . 28 28 Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N X2 Y1 Spearman's rho X2 Y1

Tabel 4.8 Output Pengukuran Korelasi Spearman antara X3 dengan Y1 Correlations 1.000 .396* . .037 28 28 .396* 1.000 .037 . 28 28 Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N X3 Y1 Spearman's rho X3 Y1

Correlation is significant at the 0.05 level (2-tailed). *.

Dari Tabel 4.8 dapat diketahui bahwa nilai korelasi Spearman antara variabel X3

(komisi per lot transaksi) dengan variabel Y1 (risiko unik relatif) adalah 0.396.

Tabel 4.9 Output Pengukuran Korelasi Spearman antara X4 dengan Y1

Correlations 1.000 .338 . .079 28 28 .338 1.000 .079 . 28 28 Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N X4 Y1 Spearman's rho X4 Y1

Dari Tabel 4.9 dapat diketahui bahwa nilai korelasi Spearman antara variabel X4

Tabel 4.10 Output Pengukuran Korelasi Spearman antara X5 dengan Y1 Correlations 1.000 .953** . .000 28 28 .953** 1.000 .000 . 28 28 Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N X5 Y1 Spearman's rho X5 Y1

Correlation is significant at the 0.01 level (2-tailed). **.

Dari Tabel 4.10 dapat diketahui bahwa nilai korelasi Spearman antara variabel X5

(margin call) dengan variabel Y1 (risiko unik relatif) adalah 0.953.

4.3 Pengujian Hipotesis

Hipotesis- hipotesis yang digunakan dalam penelitian ini adalah hipotesis-hipotesis yang berkaitan dengan hub ungan (korelasi) dari 5 variabel- variabel X1,

X2, X3, X4 dan X5; dengan variabel risiko relatif (Y1). Sebagai dasar pengambilan

keputusan atas hipotesis-hipotesis tersebut, dibandingkan antara nilai Sig. (2-tailed)

yang dihasilkan output SPSS pada pengukuran korelasi Spearman dengan nilai signifikansi standar SPSS (a = 0.05), yaitu:

• Jika nilai Sig. (2-tailed) > 0.05 , maka H0 diterima

• Jika nilai Sig. (2-tailed) < 0.05 , maka H0 ditolak

pada Tabel 4.6 sampai dengan Tabel 4.10, maka pada masing- masing hipotesis dapat dilakukan pengujian, sebagai berikut:

1. Hipotesis 1:

H01 : ? = 0 (X1 tidak berkorelasi secara signifikan terhadap Y1)

H11 : ? ? 0 (X1 berkorelasi secara signifikan terhadap Y1)

Dasar pengambilan keputusan:

Dari Tabel 4.6 dapat diketahui bahwa nilai Sig. (2-tailed) yang dihasilkan pada pengukuran korelasi Spearman antara X1 dan Y1 adalah 0.092. Karena nilai

tersebut > 0.05 , maka H0 diterima.

Kesimpulan:

Nilai investasi per transaksi tidak berkorelasi secara signifikan terhadap risiko unik.

2. H02 : ? = 0 (X2 tidak berkorelasi secara signifikan terhadap Y1)

H12 : ? ? 0 (X2 berkorelasi secara signifikan terhadap Y1)

Dasar pengambilan keputusan:

Dari Tabel 4.7 dapat diketahui bahwa nilai Sig. (2-tailed) yang dihasilkan pada pengukuran korelasi Spearman antara X2 dan Y1 adalah 0.092. Karena nilai

Kesimpulan:

Nilai per poin tidak berkorelasi secara signifikan terhadap risiko unik.

3. H03 : ? = 0 (X3 tidak berkorelasi secara signifikan terhadap Y1)

H13 : ? ? 0 (X3 berkorelasi secara signifikan terhadap Y1)

Dasar pengambilan keputusan:

Dari Tabel 4.8 dapat diketahui bahwa nilai Sig. (2-tailed) yang dihasilkan pada pengukuran korelasi Spearman antara X3 dan Y1 adalah 0.037. Karena nilai

tersebut < 0.05 , maka H0 ditolak.

Kesimpulan:

Komisi per lot transaksi berkorelasi secara signifikan terhadap risiko unik.

4. H04 : ? = 0 (X4 tidak berkorelasi secara signifikan terhadap Y1)

H14 : ? ? 0 (X4 berkorelasi secara signifikan terhadap Y1)

Dasar pengambilan keputusan:

Dari Tabel 4.9 dapat diketahui bahwa nilai Sig. (2-tailed) yang dihasilkan pada pengukuran korelasi Spearman antara X4 dan Y1 adalah 0.079. Karena nilai

tersebut > 0.05 , maka H0 diterima.

5. H05 : ? = 0 (X5 tidak berkorelasi secara signifikan terhadap Y1)

H15 : ? ? 0 (X5 berkorelasi secara signifikan terhadap Y1)

Dasar pengambilan keputusan:

Dari Tabel 4.10 dapat diketahui bahwa nilai Sig. (2-tailed) yang dihasilkan pada pengukuran korelasi Spearman antara X5 dan Y1 adalah 0.000. Karena

nilai tersebut < 0.05 , maka H0 ditolak.

Kesimpulan:

Margin call berkorelasi secara signifikan terhadap risiko unik.

4.4 Pembahasan Hasil Penelitian

Hasil penelitian yang akan dibahas meliputi hasil- hasil perhitungan risiko relatif, imbal hasil relatif, rasio imbal hasil terhadap risiko, pengujian normalitas dengan Kolmogorov Smirnov, perhitungan korelasi Spearman dan pengujian hipotesis-hipotesis penelitian. Adapun pembahasannya dapat dilihat pada sub bab berikut.

4.4.1 Pembahasan Hasil Perhitungan Risiko Relatif

Dari hasil penelitian yang disajikan pada Tabel 4.2 dapat diketahui bahwa risiko unik relatif pada produk kontrak berjangka Euro-Dolar yang dijual oleh beberapa perusahaan pialang berjangka yang diteliti nilainya berkisar antara 1

sampai dengan 8.231, dimana nilai 1 menunjukkan risiko unik relatif yang paling kecil dan 8.231 merupakan nilai risiko unik relatif yang paling besar.

Sehingga dapat disimpulkan bahwa PT. Integral Investama Futures adalah perusahaan pialang berjangka yang menawarkan produk kontrak berjangka Euro-Dolar dengan risiko unik relatif yang paling kecil. Sedangkan PT. World Index Investment Futures adalah perusahaan pialang berjangka yang menawarkan produk kontrak berjangka Euro-Dolar dengan risiko unik relatif yang paling besar.

4.4.2 Pembahasan Hasil Perhitungan Imbal Hasil Relatif

Dari hasil penelitian yang disajikan pada Tabel 4.3 dapat diketahui bahwa imbal hasil relatif pada produk kontrak berjangka Euro-Dolar yang dijual oleh beberapa perusahaan pialang berjangka yang diteliti nilainya berkisar antara 0.289 sampai dengan 1, dimana nilai 0.289 menunjukkan imbal hasil relatif yang paling kecil dan 1 merupakan nilai imbal hasil relatif yang paling besar.

Sehingga dapat disimpulkan bahwa PT. World Index Investment Futures adalah perusahaan pialang berjangka yang menawarkan produk kontrak berjangka Euro-Dolar dengan imbal hasil relatif yang paling besar. Sedangkan PT. Goldex Equity Berjangka adalah perusahaan pialang berjangka yang menawarkan produk kontrak berjangka Euro-Dolar dengan imbal hasil relatif yang paling kecil.

4.4.3 Pembahasan Hasil Perhitungan Rasio Imbal Hasil

terhadap Risiko

Dari hasil penelitian yang disajikan pada Tabel 4.4 dapat diketahui bahwa rasio imbal hasil terhadap risiko pada produk kontrak berjangka Euro-Dolar yang dijual oleh beberapa perusahaan pialang berjangka yang diteliti nilainya berkisar antara 0.121 sampai dengan 0.297, dimana nilai 0.121 menunjukkan rasio imbal hasil terhadap risiko yang paling kecil dan 1 merupakan nilai rasio imbal hasil terhadap risiko yang paling besar.

Sehingga dapat disimpulkan bahwa PT. Integral Investama Futures adalah perusahaan pialang berjangka yang menawarkan produk kontrak berjangka Euro-Dolar dengan rasio imbal hasil terhadap risiko yang paling besar. Sedangkan PT. World Index Investment Futures adalah perusahaan pialang berjangka yang menawarkan produk kontrak berjangka Euro-Dolar dengan rasio imbal hasil terhadap risiko yang paling kecil.

4.4.4 Pembahasan Hasil Pengujian Normalitas dengan

Kolmogorov Smirnov

Dari output yang dihasilkan oleh program SPSS yang disajikan pada Tabel 4.5 dapat ditarik suatu kesimpulan bahwa data-data pada variabel- variabel X1, X2,

X3, X4 dan X5 yang dipakai pada penelitian ini tidak berdistribusi normal. Oleh

dan X5; dengan variabel risiko relatif (Y1) digunakan perhitungan korelasi untuk

statistik non parametrik, yaitu korelasi Spearman.

4.4.5 Pembahasan Hasil Perhitungan Korelasi

Spearman

Dengan mengacu pada Tabel 3.1 serta pada nilai korelasi (Correlation

Coefficient) pada Tabel 4.6 sampai dengan Tabel 4.10, maka dapat

diinterpretasikan bahwa:

• Variabel nilai investasi per transaksi (X1) mempunyai korelasi yang le mah

dengan variabel risiko unik relatif (Y1)

• Variabel nilai per poin (X2) mempunyai korelasi yang lemah dengan variabel

risiko unik relatif (Y1)

• Variabel komisi per lot transaksi (X3) mempunyai korelasi yang lemah dengan

variabel risiko unik relatif (Y1)

• Variabel spread (X4) mempunyai korelasi yang lemah dengan variabel risiko

unik relatif (Y1)

• Variabel margin call (X5) mempunyai korelasi yang sangat kuat dengan

variabel risiko unik relatif (Y1)

Dari hasil output pengukuran korelasi Spearman antara kelima variabel (X1

sampai dengan X5) dengan variabel risiko unik relatif (Y1), dapat diketahui bahwa

yang dapat diinterpretasikan bahwa kedua variabel tersebut (variabel nilai investasi per transaksi dan variabel nilai per poin) mempunyai korelasi yang lemah terhadap variabel risiko unik. Sedangkan nilai korelasi tertinggi dihasilkan dari hubungan antara variabel X5-Y1, yang dapat diintrepretasikan bahwa variabel margin call

mempunyai korelasi yang sangat kuat dengan variabel risiko unik. Akan tetapi hasil interpretasi tersebut tidak dapat digunakan untuk mengukur signifikansi dari hubungan antar variabel- variabel tersebut. Oleh karena itu diperlukan kajian yang lebih lanjut, yaitu dengan melakukan kajian pada hasil pengujian hipotesis.

4.4.6 Pembahasan Hasil Pengujian Hipotesis

Kesimpulan yang dapat ditarik dari hasil pengujian hipotesis, antara lain sebagai berikut:

• Nilai investasi per transaksi tidak berkorelasi secara signifikan terhadap risiko unik

• Nilai per poin tidak berkorelasi secara signifikan terhadap risiko unik

• Komisi per lot transaksi berkorelasi secara signifikan terhadap risiko unik

• Spread tidak berkorelasi secara signifikan terhadap risiko unik

• Margin call berkorelasi secara signifikan terhadap risiko unik

Untuk melakukan pengujian hipotesis ini, diperlukan nilai- nilai signifikansi atau nilai Sig. (2 tailed) yang dapat dilihat pada hasil output pengukuran korelasi

dihasilkan berkisar dari 0.000 sampai dengan 0.092. Kemudian dapat diketahui bahwa variabel-variabel yang tidak berkorelasi secara signifikan terhadap risiko unik (Y1) adalah variabel nilai investasi per transaksi (X1), variabel nilai per poin

(X2), dan variabel spread (X4). Hal ini disebabkan karena ketiga variabel tersebut,

mempunyai nilai signifikansi yang relatif besar untuk menerima H0, sehingga

dapat disimpulkan bahwa tidak terdapat korelasi yang signifikan pada variabel-variabel tersebut.

Pada hasil pengukuran korelasi Spearman untuk variabel komisi per lot transaksi (X3) dengan variabel risiko unik (Y1), sebenarnya didapatkan nilai

signifikansi yang cukup kecil yaitu 0.037, dimana dengan nilai signifikansi tersebut dapat diambil suatu keputusan untuk menolak H0 yang artinya bahwa

terdapat korelasi yang signifikan antara kedua variabel tersebut. Akan tetapi dengan melihat nilai korelasi (Correlation Coefficient) yang dihasilkan dari pengukuran korelasi Spearman yaitu sebesar 0.396, didapatkan suatu interpretasi bahwa variabel komisi per lot transaksi mempunyai korelasi yang lemah terhadap variabel risiko unik. Oleh karena antara hasil pengukuran korelasi dengan hasil pengujian hipotesis ini saling bertolak belakang, maka dapat disimpulkan bahwa variabel komisi per lot transaksi (X3) tidak cukup kuat untuk dinyatakan

berkorelasi secara signifikan terhadap variabel risiko unik (Y1).

Pada pengukuran dengan metode korelasi Spearman untuk variabel margin call transaksi (X5) dengan variabel risiko unik (Y1) dihasilkan suatu nilai

digunakan untuk menolak H0 yang artinya bahwa terdapat korelasi yang signifikan

antara kedua variabel tersebut. Korelasi yang signifikan antara variabel margin call dengan risiko unik ini, ditunjang pula oleh hasil intrepretasi kekuatan hubungan antar kedua variabel yang nilainya mencapai 0.953 (mendekati 1). Berarti ada sinyal konfirmasi yang semakin memperkuat bahwa variabel margin call (X5) berkorelasi secara signifikan terhadap variabel risiko unik (Y1).