1

A. Latar Belakang Masalah

Pasar modal (capital market) merupakan tempat bertemunya pihak kelebihan dana (investor) dengan pihak yang memerlukan dana (emiten). Dalam aktivitas didalam pasar modal, para investor memiliki harapan dari investasi yang dilakukannya, yaitu yang berupa dividen dan capital gain. Investor mempunyai tujuan utama dalam menanamkan dananya kedalam perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi (return) baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain).1

Kebijakan pembayaran dividen mempunyai pengaruh bagi pemegang saham dan perusahaan yang membayar dividen. Para pemegang saham umumnya menginginkan pembagian dividen yang relatif stabil karena hal tersebut akan mengurangi ketidakpastian akan hasil yang diharapkan dari investasi yang mereka lakukan dan juga dapat meningkatkan kepercayaan pemegang saham terhadap perusahaan sehingga nilai saham juga dapat meningkat. Bagi perusahaan, pilihan untuk membagikan laba dalam bentuk dividen akan mengurangi sumber dana internalnya, sebaliknya jika perusahaan menahan

1 Sri Dwi Ari Ambarwati, Manajemen Keuangan Lanjut. Edisi Pertama, (Yogyakarta: Graha

labanya dalam bentuk laba ditahan maka kemampuan pembentukan dana internalnya akan semakin besar yang dapat digunakan untuk membiayai aktivitas perusahaan sehingga mengurangi ketergantungan perusahaan terhadap dana eksternal dan sekaligus akan memperkecil resiko perusahaan.

Kebijakan dividen perusahaan tergambar pada dividend payout rationya yaitu persentase laba yang dibagikan dalam bentuk dividen tunai, artinya besar kecilnya dividend payout ratio akan mempengaruhi keputusan investasi para pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan. Pertimbangan mengenai dividend payout ratio ini diduga sangat berkaitan dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan besarnya dividend payout

ratio sesuai dengan harapan pemegang saham dan tentu saja tanpa mengabaikan

kepentingan perusahaan untuk tetap sehat dan tumbuh.2

Rasio pembayaran dividen atau Dividend Payout Ratio (DPR) pada intinya merupakan presentase dari laba setelah pajak yang dibagikan kepada pemegang saham yang meruapakan perbandingan antara Dividend per share (DPS) dengan Earning per share (EPS).3 Laba setelah pajak yang diperoleh perusahaan dapat diperlakukan dengan dua alternatif. Alternatif pertama, seluruh laba setelah pajak dibagikan kepada pemilik modal pemegang saham sebagai

2

Lisa Marlina dan Clara Danica, “Analisis Pengaruh Cash Position, Debt To Equity Ratio, dan Return On Asset Terhadap Dividend Payout Ratio”, Jurnal Manajemen Bisnis, Volume 2 Nomer 1, Januari 2009. hlm.1-6

3

Zaki Baridwan. Intermediate Accounting, Edisi Kedelapan, (Yogyakarta: BPFE, 2004). hlm. 444.

dividen. Alternatif kedua, sebagian laba setelah pajak dibagikan kepada pemilik modal sebagai dividen dan sebagian lagi tidak dibagikan melainkan sebagai laba ditahan untuk menambah modal perusahaan.

Dalam pembagian dividen, perusahaan memperhitungkan proporsi pembagian antara pembayaran kepada investor dan reinvestasi dalam perusahaan. Penelitian ini akan menguji faktor-faktor yang diduga mempengaruhi kebijakan manajemen mengenai jumlah pembagian dividen. Faktor-faktor yang mempengaruhi pembagian dividen yang diproksikan melalui dividend payout

ratio antara lain debt to equity ratio (DER), return on asset (ROA), investment

opportunity set (IOS), insider ownership dan firm size.

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal.

Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi perusahaan.4 Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang diterima karena kewajiban untuk membayar hutang lebih diutamakan daripada pembagian dividen. Oleh karena itu, dalam penelitian ini rasio ini dimasukkan juga sebagai faktor yang mempengaruhi kebijakan dividen. Hasil penelitian Fakhris Fahruddin (2014) dan Arief Basuki (2012) menunjukkan bahwa debt to equity ratio berpengaruh negatif dan signifikan terhadap DPR.

4 Agus Sartono, Manajemen Keuangan ”Teori dan Aplikasi”. Edisi Keempat. (Yogyakarta:

Tetapi hal ini berbeda dengan penelitian yang dilakukan oleh Lisa Marlina dan Clara Danica (2009), Irene Octavia (2014) dan Vicky Megawati (2011) yang menyatakan bahwa DER tidak berpengaruh dan signifikan terhadap DPR.

Profitabilitas sering pula dijadikan sebagai indikator dalam pembayaran dividen. Hal ini dikarenakan profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba dan laba inilah yang akan menjadi dasar pembagian dividen perusahaan dimana peningkatan laba perusahaan akan meningkatkan tingkat pengembalian investasi berupa pendapatan dividen bagi investor.5 Profitabilitas perusahaan dapat diproyeksikan melalui return on assets (ROA). ROA menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi return on asset (ROA) maka kemungkinan pembagian dividen juga semakin banyak.6 Penelitian yang dilakukan oleh Lisa Marlina dan Clara Danica (2009), Unzu Marietta (2013) dan Nurainun Bangun dan Stefanus Hardinan (2012) menyatakan bahwa ROA berpengaruh positif dan signifikan terhadap DPR. Namun kontradiktif dengan penelitian Neni Nuraeni (2013) dan I Made Karya Utama (2012) yang menyatakan bahwa ROA tidak memiliki pengaruh terhadap DPR.

Perusahaan yang memiliki Investment Opportunity Set (IOS) tinggi memiliki peluang pertumbuhan yang tinggi. Tingkat pertumbuhan yang tinggi

5 Herlin Puspita Sari, “Pengaruh likuiditas, leverage, profitabilitas, earnings, harga saham dan

SBI terhadap jumlah dividen tunai (seluruh perusahaan yang terdaftar dibursa efek jakarta periode 2002-2005)”.(Semarang: Fakultas Ekonomi Universitas Katolik Soegiapranata, 2008).

6

diasosiasikan dengan penurunan dividen. Perusahaan dengan pertumbuhan penjualan yang tinggi diharapkan memiliki kesempatan investasi yang tinggi.7 Untuk meningkatkan pertumbuhan penjualan, perusahaan memerlukan dana besar yang dibiayai dari sumber internal yang akan menyebabkan penurunan pembayaran dividen. Hasil penelitian Intan Immanuela (2012) menyatakan IOS tidak mempunyai pengaruh yang signifikan terhadap dividend dan R. Fajar (2010) menunjukkan bahwa IOS memiliki hubungan yang negatif dengan dividen. Namun penelitian oleh Dithi Amanda Putri (2008), menyatakan bahwa IOS berpengaruh positif signifikan dengan dividend payout ratio.

Sementara itu adanya beberapa pihak yang saling berbeda kepentingan, yaitu kepentingan pihak perusahaan, kepentingan pihak pemegang saham diluar manajemen perusahaan, dan kepentingan pihak manajemen perusahaan yang juga sekaligus sebagai pemegang saham (insider ownership/ managerial ownership). Manajer lebih memprioritaskan agar laba yang diperoleh perusahaan atau kas yang dimiliki perusahaan direinvestasikan untuk meningkatkan keuntungan jauh lebih besar, sering kita sebut dengan laba ditahan. Sedangkan investor cenderung lebih menginginkan agar kas tersebut dibagikan sebagai dividen untuk meningkatkan kesejahteraan mereka. Benturan kepentingan ini seringkali dibahas dalam teori keagenan (agency theory).

7

Diah Nursafitri, Pengaruh Free Cash Flow, Investment Opportunity Set (IOS) dan Firm Size Terhadap Kebijakan dividen Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011. (Yogyakarta: Universitas Negeri Yogyakarta. 2013)

Teori keagenan memberikan pandangan bahwa perusahan yang memisahkan fungsi pengelolaan dengan fungsi kepemilikan akan rentan terhadap konflik keagenan. Masalah keagenan antara pemegang saham (pemilik perusahaan) dengan manajer potensial terjadi bila manajemen tidak memiliki saham mayoritas perusahaan. Pemegang saham tentu menginginkan manajer bekerja dengan tujuan memaksimumkan kemakmuran pemegang saham. Sebaliknya, manajer perusahaan bisa saja bertindak tidak untuk memaksimumkan kemakmuran mereka sendiri. Untuk menyakinkan bahwa manajer bekerja sungguh-sungguh untuk kepentingan pemegang saham, pemegang saham harus mengeluarkan biaya yang disebut agency cost guna memotivasi manajer untuk melakukan kepentingan pemegang saham, hal ini tentu akan berdampak pada pembagian dividen perusahaan.8 Sehingga seringkali pembahasan mengenai dividen harus mengacu pada kerangka teori keagenan.

Jensen et al. (1992) dalam Maria (2008) menghubungkn interaksi antara

dividend payout ratio dengan insider ownership. Maka insider ownership

merupakan variabel yang diduga berpengaruh pada dividend payout ratio. Untuk menunjukkan ketidak simetrisan antara pemilik (insider) dan investor luar. Jensen menemukan bahwa keputusan financial perusahaan dan insider ownership memiliki ketergantungan satu dengan yang lainnya. Dividend payout ratio perusahaan juga sangat dipengaruhi oleh keputusan dari pemilik (insider) hal itu

8 David Sukardi K dan Christian Herdinata, “Manajemen Keuangan based on Empirical

dikarenakan informasi yang dimiliki oleh insider mengenai rencana-rencana perusahaan yang akan datang sangat lengkap, maka akan membawa pengaruh yang sangat besar terhadap kepentingan dalam menetapkan kebijakan dividen. Untuk itu semakin besar kepemilikan insider berarti semakin kecil biaya agen, dan semakin besar kekuatan dalam menentukan kebijakan dividen. Hal ini sesuai dengan penelitian yang dilakukan oleh Dimas Adi (2012) dengan hasil insider

ownership berpengaruh positif yang signifikan terhadap kebijakan pembagian

dividen, sedangkan penelitian yang dilakukan oleh Andi Kartika (2006) dan Sri Novelma (2014) menyatakan bahwa insider ownership tidak ada pengaruh terhadap DPR.

Firm size atau ukuran perusahaan juga merupakan salah satu faktor yang

dipertimbangkan dalam kebijakan dividen perusahaan. Menurut Chang dan Rhee (1990) dalam Azifa (2010), perusahaan yang memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga dengan kesempatan ini perusahaan membayar dividen besar kepada pemegang saham. Dalam penelitian yang dilakukan oleh Anggit Satria P dan R Djoko Sampurno (2012) menyatakan bahwa firm size berpengaruh negatif dan signifikan terhadap DPR, Siti Syamsiroh D (2011) dan Noventri Musthikawati (2010) menyatakan bahwa firm

size berpengaruh positif terhadap DPR. Sedangkan penelitian yang dilakukan

oleh Galuh Kusumo Probosari (2011), dan Made, Gede dan Anantawikrama (2014) menyebutkan bahwa firm size dinyatakan tidak berpengaruh signifikan terhadap DPR, sehingga perlu diadakan penelitian lanjutan.

Investor merupakan pihak yang rasional, sehingga pilihan investasi oleh investor akan memperhitungkan expected return yang akan diterima. Return tersebut yang dimaksud adalah dividen dan capital gain. Khusus mengenai dividen, merupakan keuntungan yang diberikan kepada para pemegang saham yang bersumber dari kemampuan emiten mencetak laba bersih dari operasinya. Laba bersih yang dimaksud adalah pendapatan bersih setelah pajak (net income

after tax). Jadi dividen merupakan bagian laba perusahaan yang dibagikan

kepada pemegang saham.9

Dalam penelitian ini, peneliti mengambil studi kasus di Daftar Efek Syariah (DES). Dimana Daftar Efek Syariah (DES) adalah kumpulan efek yang tidak bertentangan dengan prinsip-prinsip syariah di Pasar Modal, yang ada di bawah naungan Bapepam-LK yang sekarang berubah menjadi Otoritas Jasa Keuangan (OJK) Kementerian Keuangan.10 Dan dalam hal ini penulis mengambil sampel perusahaan-perusahaan yang bergerak di bidang perdagangan, jasa dan investasi, karena perusahaan ini adalah kelompok saham yang jumlahnya paling banyak yang terdaftar di Daftar Efek Syariah (DES) dibandingkan dengan saham sektor lain.11 Sehingga dengan asumsi semakin besar jumlah objek yang diamati maka hasil penelitian yang didapatkan bisa semakin akurat.

9 Nor Hadi, Pasar Modal “Acuan Teoritis dan Praktis Investasi di Instrumen Keuangan Pasar

Modal”. Edisi Pertama. (Yogyakarta: GRAHA ILMU, 2013), hlm. 74

10 http://www.bapepam.go.id 11

INFOVESTA, Jumlah daftar saham syariah, di http://www.infovesta.com/infovesta/news/readnews/. Di akses 2 Desember 2014.

Penelitian ini mencoba mengembangkan dari penelitian sebelumnya mengenai faktor-faktor yang berhubungan dengan dividend payout ratio pada perusahaan perdagangan, jasa dan investasi di Daftar Efek Syariah periode 2010-2014. Berdasarkan uraian yang telah dipaparkan dalam latar belakang masalah tersebut, maka penelitian ini diberi judul “Pengaruh Debt to Equity Rati, Return

On Assets, Investment Opportunity Set, Insider Ownership dan Firm Size

Terhadap Dividend Payout Ratio pada Perusahaan Perdagangan, Jasa dan Investasi di Daftar Efek Syariah (DES) Periode 2010-2014.

B. Rumusan Masalah

Berdasarkan uraian dari latar belakang di atas maka dapat di rumuskan ideentifikasi permasalahan sebagai berikut:

1. Apakah debt to equity ratio (DER) berpengaruh terhadap dividend payout

ratio pada perusahaan perdagangan, jasa dan investasi di Daftar Efek Syariah

periode 2010-2014?

2. Apakah return on assets (ROA) berpengaruh terhadap dividend payout ratio pada perusahaan perdagangan, jasa dan investasi di Daftar Efek Syariah periode 2010-2014?

3. Apakah investment opportunity set berpengaruh terhadap dividend payout

ratio pada perusahaan perdagangan, jasa dan investasi di Daftar Efek Syariah

4. Apakah insider ownership berpengaruh terhadap dividend payout ratio pada perusahaan perdagangan, jasa dan investasi di Daftar Efek Syariah periode 2010-2014?

5. Apakah firm size berpengaruh terhadap dividend payout ratio pada perusahaan perdagangan, jasa dan investasi di Daftar Efek Syariah periode 2010-2014? 6. Apakah debt to equity ratio, return on assets, investment opportunity set,

insider ownership dan firm size secara simultan berpengaruh terhadap

dividend payout ratio pada perusahaan perdagangan, jasa dan investasi di

Daftar Efek Syariah periode 2010-2014 ?

C. Batasan Masalah

Agar pembahasan tidak terlalu luas dan lebih fokus maka penelitian yang dilakukan dibatasi dalam beberapa hal berikut:

1. Objek penelitian ini adalah perusahaan perdagangan, jasa dan investasi yang terdaftar di Daftar Efek Syariah.

2. Periode penelitian ini dibatasi hanya 5 tahun yaitu dari tahun 2010 sampai dengan tahun 2014.

3. Variabel yang digunakan dibatasi pada rasio keuangan yaitu : Debt to Equity Ratio (DER), Return on Assets (ROA), Investment Opportunity Set (IOS),

Insider Ownership, dan Firm Size.

D. Tujuan Penelitian

1. Untuk menegetahui pengaruh debt to equity ratio terhadap dividend payout

ratio pada perusahaan perdagangan, jasa dan investasi di Daftar Efek

Syariah periode 2010-2014.

2. Untuk mengetahui pengaruh return on assets terhadap dividend payout ratio pada perusahaan perdagangan, jasa dan investasi di Daftar Efek Syariah periode 2010-2014.

3. Untuk mengetahui pengaruh investment opportunity set terhadap dividend

payout ratio pada perusahaan perdagangan, jasa dan investasi di Daftar Efek

Syariah periode 2010-2014.

4. Untuk mengetahui pengaruh insider ownership terhadap dividend payout

ratio pada perusahaan perdagangan, jasa dan investasi di Daftar Efek

Syariah periode 2010-2014.

5. Untuk mengetahui pengaruh firm size terhadap dividend payout ratio pada perusahaan perdagangan, jasa dan investasi di Daftar Efek Syariah periode 2010-2014.

6. Untuk mengetahui pengaruh debt to equity ratio, return on assets,

investment opportunity set, insider ownership dan firm size secara simultan

terhadap dividend payout ratio pada perusahaan perdagangan, jasa dan investasi di Daftar Efek Syariah periode 2010-2014.

E. Manfaat Penelitian

1. Manfaat Praktis

Bagi perusahaan, diharapkan penelitian ini dapat dijadikan dasar pertimbangan dan masukan dalam penentuan kebijakan dividen yang ditetapkan oleh perusahaan

2. Manfaat Teoritis

Bagi kalangan akademis, penelitian ini diharapkan menjadi sumbangan berarti untuk memperluas wacana sekaligus melengkapi refrensi kepustakaan dan memberikan dorongan kepada semua pihak terkait untuk melakukan penelitian lebih lanjut mengenai permasalahan tersebut.

F. Tinjauan Pustaka 1. Kerangka Teori

a. Kebijakan Dividen

1) Definisi Kebijakan Dividen

Dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain.12 Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Dividen merupakan pembayaran yang diberikan kepada pemilik perusahaan atau pemegang saham atas modal yang mereka tanamkan di dalam perusahaan.

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham

12

sebagai dividen atau akan ditahan guna pembiayaan investasi dimasa datang. Kebijakan dividen bersangkutan dengan penentuan pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan didalam perusahaan yang berarti laba tersebut harus ditahan didalam perusahaan.13

Dividen merupakan pembayaran yang diberikan kepada pemilik perusahaan atau pemegang saham atas modal yang mereka tanamkan didalam perusahaan. Dalam hubungannya dengan jumlah pajak yang dibayarkan, maka pembayaran dividen berbeda dengan pembayaran bunga karena dividen tidak dapat mengurangi jumlah pajak yang dibayar oleh perusahaan.14

Sehingga dalam pengertian di atas dapat disimpulkan bahwa dividen merupakan salah satu kebijakan yang penting dalam perusahaan, karena menyangkut pemegang saham yang notabene merupakan sumber modal dari perusahaan tersebut. Investor dalam menginvestasikan danya kedalam instrument saham tentunya menginginkan return yang tinggi. Return dari saham dapat diperoleh dari capital gain maupun dari dividen.

13 Bambang Riyanto, Dasar – Dasar Pembelanjaan Perusahaan. (Yogyakarta: BPFE, 2001),

hlm. 265

14 Michaell Suharli, “Studi Empiris Menegenai Pengaruh Profitabilitas, Leverage dan Harga

Saham Terhadap Jumlah Dividen Tunai (Studi Pada Perusahaan Yang Terdaftar Di Bursa Efek Jakarta Periode 2002-2003”, Jurnal Maksi, Volume 6 No. 2 Agustus 2006, hlm.245.

2) Jenis-jenis Dividen

Ada beberapa jenis-jenis dividen yaitu:15

a) Dividen kas, dividen yang paling umum dibagikan perusahaan adalah bentuk kas.

b) Dividen aktiva selain kas (Property Dividend). Aktiva yang dibagikan bisa berbentuk surat-surat berharga perusahaan lain yang dimiliki oleh perusahaan, barang dagang atau aktiva-aktiva lain

c) Dividen hutang (Script Dividend), Dividen hutang timbul apabila laba tidak dibagi saldonya, mencukupi untuk pembagian dividen, tetapi saldo kasnya tidak cukup sehingga pimpinan perusahaan akan mengeluarkan Script Dividend yaitu janji tertulis untuk membayar jumlah tertentu di waktu yang akan datang.

d) Dividen likuidasi (Liquidating Dividend) adalah dividen yang sebagian merupakan pengembalian modal.

e) Dividen saham (stock dividend) adalah pembagian tambahan saham tanpa dipungut pembayaran kepada pemegang saham, sebanding dengan saham-saham yang dimilikinya.

15

Siswi Nirwanasari, Pengaruh Rasio Keuangan Terhadap Dividen Payout Ratio pada Perusahaan yang Terdaftar di Bursa Efek Jakarta 2002-2004. (Yogyakarta: Skripsi Universitas Islam Indonesia, 2006), hlm. 22.

3) Prosedur Pembayaran Dividen

Prosedur pembayaran dividen adalah dimulai langkah-langkah seperti berikut:16

a) Tanggal Pengumuman b) Tanggal Pencatatan c) Tanggal Ex-dividen d) Tanggal Pembayaran

b. Dividend Payout Ratio (DPR)

Dividend payout ratio adalah besaran atau persentase dari laba

atau pendapatan yang akan dibayarkan oleh perusahaan kepada para pemegang saham sebagai dividen tunai.17 Semakin besar dividen yang dibagikan maka akan semakin besar dividend payout rationya dan hal tersebut sangat menarik investor.

Dividend yang terlalu besar bukan tidak diinginkan oleh investor tetapi menjaga agar tidak terjadi kesulitan likuiditas keuangan pada perusahaan di waktu mendatang. Apabila dividen yang dibagikan lebih kecil dari harapan investor maka akan mengakibatkan terjadinya pelepasan saham dari perusahaan tersebut.

16 Dr. Kamaludin dan Dr. Rini Indriani, Msi., SE., Akt., Manajemen Keuangan “ Edisi Revisi,

(Bandung: CV. Mandara Maju, 2012), hlm. 341-342.

17 Brigham, Eugene dan Houston. Manajemen Keuangan buku 2 Edisi 11 . (Jakarta: Erlangga,

Dividend payout ratio merupakan perbandingan antara dividend

per share dengan earning per share, jadi secara perspektif yang dilihat

adalah pertumbuhan dividend per share terhadap pertumbuhan earning

per share.

c. Debt To Equity Ratio

Debt to Equity Ratio (DER) merupakan indikator struktur modal

dan risiko finansial, yang merupakan perbandingan antara hutang dan modal sendiri. Debt to Equity Ratio adalah rasio yang menunjukan presentase penyedia dana oleh pemegang saham terhadap pemberi pinjaman.18

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi total hutang dari total modal yang dimiliki perusahaan. Hutang didefinisikan sebagai semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, hutang ini merupakan sumber dana/modal perusahaan yang berasal dari kreditur. Semakin tinggi rasio hutang, semakin besar jumlah modal pinjaman yang digunakan dalam perusahaan, dan semakin tinggi pula risiko yang dimiliki perusahaan.

d. Return On Asset (ROA)

Return on Asset (ROA) merupakan salah satu rasio profitabilitas,

Rasio ini menunjukkan kemampuan perusahaan dengan seluruh modal

18 Azhari Darsono, Pedoman Praktis Memahami Laporan Keuangan.( Yogyakarta: ANDI, 2005),

yang ada didalamnya untuk menghasilkan keuntungan, dengan menggunakan data yang ada pada Neraca dan Perhitungan Laba Rugi pada perusahaan tersebut19.

Keuntungan yang layak dibagikan para pemegang saham adalah keuntungan setelah perusahaan memenuhi seluruh kewajiban tetapnya yaitu beban pajak. Oleh karena itu, dividen diambil dari keuntungan bersih yang berhasil diperoleh perusahaan, keuntungan tersebut akan mempengaruhi besarnya dividend payout ratio yang dibagikan perusahaan.

e. Investment Opportunity Set

Munculnya istilah Investment Opportunity Set atau kesempatan investasi dikemukakan oleh Myers (1977) dalam Kumar (2007) yang menggambarkan tentang luasnya peluang investasi, yaitu sebagai suatu kombinasi antara aktiva riil (assets in place) dan opsi investasi masa depan. Investment Opportunity Set (IOS) dalam penelitian ini diproksikan dengan rasio market to book value of equity (MVE/BVE) yang masuk dalam kategori proksi berdasarkan harga saham. Rasio

market to book value of equity mencerminkan bahwa pasar menilai return

dari investasi perusahaan di masa depan dari return yang diharapkan dari

19 Selamet Riyadi, Banking Assets and Liability Management. Edisi 3. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2006.

ekuitasnya. Adanya perbedaan antara nilai pasar dan nilai buku ekuitas menunjukkan kesempatan investasi perusahaan.

f. Insider Ownership

Insider Ownership merupakan rasio yang diukur sesuai dengan

proporsi kepemilikan saham yang dimiliki manajerial. Kepemilikan manajerial adalah pemegang saham yang berasal dari, pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Direktur dan Komisaris).

Jensen dan Meckling (1976) dalam Kumar (2007) mengemukakan bahwa semakin besar kepemilikan oleh manajemen, maka semakin berkurang kecenderungan manajemen untuk tidak mengoptimalkan penggunaan sumber daya yang dapat memaksimalkan nilai perusahaan. Perusahaan dengan menetapkan presentase kepemilikan yang besar, akan membayarkan dividen dalam jumlah yang besar sedangkan pada presentase kepemilikan manajerial yang kecil, akan cenderung menetapkan dividen dalam jumlah yang kecil.

g. Firm Size

Besar kecilnya perusahaan (firm size) merupakan salah satu faktor yang dapat dipertimbangkan investor dalam melaksanakan investasi.

Firm Size (Ukuran Perusahaan) diproyeksikan antara Log Natural dari

total asset, Crutchley dan Hansen (1989) dalam Azifa (2011). Suatu perusahaan besar yang sudah mapan akan memiliki akses yang mudah

menuju pasar modal, sementara perusahaan yang baru dan yang masih kecil akan mengalami banyak kesulitan untuk memilki akses ke pasar modal. Karena kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan kecil.

2. Penelitian Terdahulu

Berikut ini adalah penelitian-penelitian terdahulu yang digunakan sebagai perbandingan dalam penelitian ini adalah sebagai berikut:

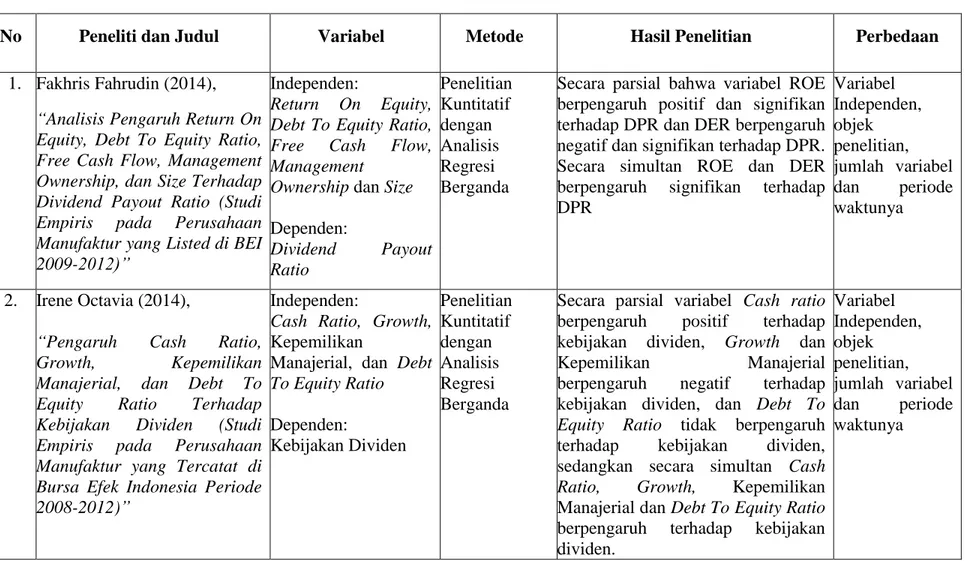

Penelitian yang dilakukan oleh Fakhris Fahrudin, dalam penelitian Fakhris Fahrudin meneliti tentang “Analisis Pengaruh Return On Equity, Debt

To Equity Ratio, Free Cash Flow, Management Ownership, dan Size

Terhadap Dividend Payout Ratio (Studi Empiris pada Perusahaan Manufaktur yang Listed di BEI 2009-2012)”. Menunjukkan hasil secara parsial bahwa variabel ROE berpengaruh positif dan signifikan terhadap DPR dan DER berpengaruh negatif dan signifikan terhadap DPR. Secara simultan ROE dan DER berpengaruh signifikan terhadap DPR.20

Jurnal dari Irene Octavia yang berjudul “Pengaruh Cash Ratio,

Growth, Kepemilikan Manajerial, dan Debt To Equity Ratio Terhadap

Kebijakan Dividen (Studi Empiris pada Perusahaan Manufaktur yang Tercatat

20

Fakhris Fahrudin, Analisis Pengaruh Return On Equity, Debt To Equity Ratio, Free Cash Flow, Management Ownership, dan Size Terhadap Dividend Payout Ratio Studi Empiris pada Perusahaan Manufaktur yang Listed di BEI 2009-2012), (Semarang: Universitas Diponegoro, 2014).

di Bursa Efek Indonesia Periode 2008-2012)” menunjukkan hasil bahwa secara parsial variabel Cash ratio berpengaruh positif terhadap kebijakan dividen, Growth dan Kepemilikan Manajerial berpengaruh negative terhadap kebijakan dividen, dan Debt To Equity Ratio tidak berpengaruh terhadap kebijakan dividen,sedangkan secara simultan Cash Ratio, Growth, Kepemilikan Manajerial dan Debt To Equity Ratio berpengaruh terhadap kebijakan dividen.21

Jurnal dari Made, Gede Adi dan Anantawikrama yang berjudul “Analisis Faktor-Faktor yang mempengaruhi kebijakan Dividend Payout

Ratio yang Terdaftar di Bursa Efek Indonesia (BEI)” menunjukkan hasil

bahwa secara parsial variabel Cash ratio (CS), Firm size, Profitability (ROA) tidak berpengaruh positif terhadap Dividend Payout Ratio, sedangkan variabel

Growth, Debt to Total Asset (DTA) tidak berpengaruh negatif terhadap

dividend payout ratio. Secara simultan Cash ratio, Growth, Firm size,

Profitability (ROA), Debt to Total Asset (DTA), Debt to Equity Ratio (DER)

secara bersama-sama tidak berpengaruh terhadap dividend payout ratio.22 Jurnal dari Sri Novelma yang berjudul “Pengaruh Insider Ownership,

Free Cash Flow dan Profitabilitas terhadap Kebijakan Dividen (Perusahaan

21

Irene Octavia, Pengaruh Cash Ratio, Growth, Kepemilikan Manajerial, dan Debt To Equity Ratio Terhadap Kebijakan Dividen (Studi Empiris pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia Periode 2008-2012), Jurnal Ilmiah, Volume 3, No.02, Tahun 2014.

22

Made Wiradharma S, Gede Adi Yuniarta dan Anantawikrama T A, Analisis Faktor-Faktor yang mempengaruhi kebijakan Dividend Payout Ratio yang Terdaftar di Bursa Efek Indonesia (BEI), Jurnal Akuntansi, Volume 2, No. 1, Tahun 2014.

Manufaktur yang Terdaftar di BEI)” menunjukkan hasil bahwa secara parsial variabel Insider Ownership dan Free Cash Flow tidak berpengaruh terhadap kebijakan dividen, variabel profitabilitas berpengaruh signifikan positif terhadap kebijakan dividen. Sedangkan secara simultan variabel Insider

Ownership, Free Cash Flow dan Profitabilitas berpengaruh terhadap

kebijakan dividen.23

Penelitian yang dilakukan oleh Neni Nuraeni tentang “Pengaruh

Return On Asset, Debt To Equity Ratio dan Asset Growth Terhadap Dividend

Payout Ratio (Studi Pada Perusahaan Asuransi Yang Terdaftar di BEI)”

menunjukkan hasil bahwa secara parsial hanya debt to equity ratio yang berpengaruh terhadap DPR. Sedangkan return on asset dan asset growth tidak berpengaruh terhadap DPR. Sedangkan secara simultan terdapat pengaruh

return on asset, debt to equity ratio dan asset growth terhadap DPR.24

Penelitian yang dilakukan oleh Unzu Marietta tentang “Analisis pengaruh Cash Ratio, Return On Assets, Growth, Firm Size, Debt To Equity

Ratio Terhadap Dividend Payout Ratio: (Studi Pada Perusahaan Manufaktur

Yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011)” menunjukkan hasil bahwa secara parsial Cash Ratio berpengaruh positif dan tidak signifikan

23

Sri Novelma, Pengaruh Insider Ownership, Free Cash Flow dan Profitabilitas terhadap Kebijakan Dividen (Perusahaan Manufaktur yang Terdaftar di BEI), Jurnal Akuntansi, Volume 2, No. 1, Tahun 2014.

24

Neni Nuraeni, Pengaruh Return On Asset, Debt To Equity Ratio dan Asset Growth Terhadap Dividend Payout Ratio (Studi Pada Perusahaan Asuransi Yang Terdaftar di BEI), (Bandung: Universitas Pasundan Bandung, 2013).

terhadap Dividend Payout Ratio, Return On Assets, Size dan Debt To Equity

Ratio berpengaruh positif dan signifikan terhadap Dividend Payout Ratio,

Growth berpengaruh negatif dan tidak signifikan terhadap Dividend Payout

Ratio. Sedangkan secara simultan Cash Ratio, Return On Assets, Growth,

Firm Size dan Debt to Equity Ratio berpengaruh terhadap Dividend Payout

Ratio.25

Penelitian yang dilakukan oleh Arief Basuki tentang “Analisis Pengaruh Cash Ratio, Debt Tot Total Assets Ratio, Debt Equity Ratio, Return

On Assets, dan Net Profit Margin Terhadap Dividend Payout Ratio (Pada

Perusahaan Otomotif yang Listing di Bursa Efek Indonesia Periode 2007-2011)” menunjukkan hasil bahwa secara parsial variabel CR, DAR, DER dan ROA tidak signifikan terhadap DPR. Namun variabel CR dan ROA berpengaruh positif sedang DAR dan DER berpengaruh negatif. Sedangkan secara bersama-sama (CR, DAR, DER, ROA dan NPM) terbukti signifikan berpengaruh terhadap DPR.26

Jurnal dari Anggit Satria Pribadi dan R Djoko Sampurno, “Analisis Pengaruh Cash Position, Firm Size, Growth Opportunity, Ownership, dan

Return On Asset terhadap Divident Payout Ratio” menunjukkan hasil variabel

25

Unzu Marietta, Analisis pengaruh Cash Ratio, Return On Assets, Growth, Firm Size, Debt To Equity Ratio Terhadap Dividend Payout Ratio: (Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011), (Semarang: Universitas Diponegoro, 2013).

26 Arief Basuki, Analisis Pengaruh Cash Ratio, Debt Tot Total Assets Ratio, Debt Equity Ratio,

Return On Assets, dan Net Profit Margin Terhadap Dividend Payout Ratio (Pada Perusahaan Otomotif yang Listing di Bursa Efek Indonesia Periode 2007-2011), (Semarang: Universitas Diponegoro, 2012).

ROA dan ownership adalah variabel yang paling berpengaruh terhadap

dividend payout ratio (DPR), disampingpengaruh signifikan dari firm size dan

cash position. Variabel ownership dan ROA berpengaruh positif dan

signifikan terhadap dividend payout ratio, sedangkan variabel firm size dan

cash position berpengaruh negatif dan signifikan terhadap dividend payout

ratio, namun growth opportunity berpengaruh negatif namun tidak signifikan

terhadap dividend payout ratio.27

Jurnal dari Intan Immanuela tahun yang berjudul “Analisis Pengaruh

Collateral Asset, Debt to Equity Ratio, Kepemilikan Institusional, dan

Investment Opportunity Set (IOS) terhadap Kebijakan Dividen pada

Perusahaan Manufaktur yang Terdaftar di BEI”. Hasil penelitian menunjukkan seluruh variabel independen tidak berpengaruh terhadap

dividend payout ratio.28

Jurnal dari I Made Karya Utama tahun 2012 tentang “Dividend Payout

Ratio dan Faktor yang Mempengaruhinya (Studi Pada Bursa Efek Indonesia

Periode 2006-2010)”menunjukkan hasil bahwa secara parsial variabel ukuran perusahaan dan cash ratio mempunyai pengaruh positif dan signifikan terhadap dividend payout ratio, sedangkan untuk variabel debt to equity ratio

27

Anggit Satria Pribadi, R.Djoko Sampurno, Analisis Pengaruh Cash Position, Firm Size, Growth Opportunity, Ownership dan Return On Asset Terhadap Dividend Payout Ratio, Jurnal Manajemen Volume1, No.1, hlm.212-211. 2012.

28 Intan Immanuela, Analisis Pengaruh Collateral Asset, Debt to Equity Ratio, Kepemilikan

Institusional, dan Investment Opportunity Set (IOS) terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar di BEI. Jurnal Ekonomi, Vol.5, No. 2, Desember 2012.

dan return on asset tidak mempunyai pengaruh signifikan terhadap dividend

payout ratio. Secara simultan variabel ukuran perusahaan, cash ratio, debt to

equity ratio, dan return on asset berpengaruh secara signifikan terhadap

dividend payoutratio.29

Jurnal dari Nurainun Bangun dan Stefanus Hardiman yang berjudul, “Analisis Pengaruh Profitabilitas, Cash Position, Debt To Equity Ratio

(DER), dan Kesempatan Investasi Terhadap Kebijakan Dividen Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2008-2010)” menunjukkan hasil bahwa secara parsial variabel profitabiliti (ROA) dan Cash Position berpengaruh secara signifikan terhadap DPR, dan variabel DER dan IOS tidak berpengaruh secara signifikan terhadap DPR. Secara simultan ROA, Cash Position, DER dan IOS tidak mempunyai pengaruh yang signifikan terhadap DPR.30

Penelitian yang dilakukan Galuh Kusumo Probosari tentang “Analisis Pengaruh NPM, Quick Ratio, DER, Sales Growth dan Size Terhadap Dividend

Payout Ratio Pada Perusahaan Non-Finansial Yang Terdaftar Di Bursa Efek

Indonesia Periode Tahun 2005-2009” menunjukkan hasil bahwa NPM berpengaruh signifikan positif terhadap DPR sedangkan Quick dan Sales

29 I Made Karya Utama. Dividend Payout Ratio dan Faktor yang Mempengaruhinya (Studi Pada

Bursa Efek Indonesia Periode 2006-2010). Jurnal Manajemen Bisnis Syariah, Volume 1 Nomer. 01, Januari 2012.

30 Nurainun Bangun dan Stefanus Hardiman, Analisis Pengaruh Profitabilitas, Cash Position,

Debt To Equity Ratio (DER), dan Kesempatan Investasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2008-2010), Jurnal Pasar Modal dan Perbankan, Volume 1 Nomer 2, Agustus 2012.

Growth berpengaruh signifikan negatif. Variabel lain dalam penelitian ini yaitu DER dan Size tidak berpengaruh signifikan terhadap DPR.31

Penelitian yang dilakukan oleh Siti Syamsiroh Difah tentang “Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio pada Perusahaan BUMN yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2004-2009” yang menunjukkan hasil bahwa Cash Ratio, Growth dan Size berpengaruh signifikan positif terhadap DPR, ROA tidak berpengaruh terhadap DPR. Sedangkan secara simultan Cash Ratio, Growth, Size dan ROA berpengaruh terhadap DPR.32

Penelitian yang dilakukan oleh Vicky Megawati tentang “Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” yang menunjukkan hasil bahwa secara parsial cash position, return on assets, dan firm size berpengaruh terhadap dividend payout ratio, sedangkan debt to equity ratio tidak berpengaruh terhadap dividend payout ratio. Secara simultan cash

31Galuh Kusumo Probosari, Analisis Pengaruh NPM, Quick Ratio, DER, Sales Growth dan Size

Terhadap Dividend Payout Ratio Pada Perusahaan Non-Finansial Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2005-2009, (Semarang: Universitas Diponegoro, 2011).

32Siti Syamsiroh Difah, Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio pada

Perusahaan BUMN yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2004-2009, (Semarang: Universitas Diponegoro, 2011).

position, return on assets, debt to equity ratio dan firm size berpengaruh terhadap dividend payout ratio.33

Penelitian yang dilakukan oleh Dimas Adi Nugraha tentang “Analisis Pengaruh Insider Ownership, Debt To Equity Ratio, Return On Equity, Firm

Size dan Investment Of Opportunity Set Terhadap Dividend Payout Ratio

(Studi Kasus pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2007-2010)” menunjukkan hasil bahwa Variabel insider

ownership berpengaruh positif signifikan terhadap dividend payout ratio,

return on equity berpengaruh negatif signifikan terhadap dividend payout

ratio. Sedangkan debt to equity ratio, firm size dan investment of opportunity

set berpengaruh tidak signifikan terhadap dividend payout ratio.34

Penelitian yang dilakukan oleh Noventri Musthikawati yang berjudul “Faktor-Faktor yang Mempengaruhi Rasio Pembayaran Dividen (Studi pada Perusahaan yang Terdaftar di BEI tahun 2005-2008)” menunjukkan hasil bahwa secara parsial Profitabilitas dan Firm Size berpengaruh positif signifikan terhadap dividend payout ratio, Market-to book ratio berpengaruh negatif signifikan terhadap dividend payout ratio,Sales Growth berpengaruh negatif tidak signifikan terhadap dividend payout ratio, Kepemilikan

33 Vicky Megawati, Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesi, (Yogyakarta: Universitas Pembangunan Nasional “Veteran”, 2011).

34

Dimas Adi Nugraha, Analisis Pengaruh Insider Ownership, Debt To Equity Ratio, Return On Equity, Firm Size dan Investment Of Opportunity Set Terhadap Dividend Payout Ratio (Studi Kasus pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2007-2010), (Semarang: Universitas Diponegoro, 2012).

manajerial tidak berpengaruh signifikan terhadap dividend payout ratio. Sedangkan secara simultan Profitabilitas, Firm size, Market-to book rati,

Sales Groeth dan Kepemilikan manajerial berpengaruh terhadap Dividend

Payout Ratio.35

Penelitian yang dilakukan oleh R. Fajar Nugroho D yang berjudul “Analisis Pengaruh Return on Equity, Insider Ownership, Invesment

Opportunity Set, Firm Size, Cash Flow, dan Debt Ratio Terhadap Dividend

Payout Ratio (Studi Empiris Perusahaan Manufaktur di BEI Periode

2004-2007)” menunjukkan hasil bahwa secara parsial bahwa variabel ROE dan variabel IOS berpengaruh positif dan signifikan terhadap DPR. Variabel size,

debt ratio, insider ownership berpengaruh positif tetapi tidak signifikan

terhadap DPR. Sedangkan variabel cash flow berpengaruh negatif dan tidak signifikan. Secara simultan ROE, insider ownership, investment opportunity

set, size, cash flow, dan debt ratio berpengaruh signifikan terhadap DPR.36

Jurnal dari Lisa Marlina dan Clara Danica yang berjudul “Analisis Pengaruh Cash Position, Debt To Equity Ratio, dan Return On Asset Terhadap

Dividend Payout Ratio”. Hasil penelitian menunjukan bahwa variabel Cash

Position (CP) dan Return On Assets (ROA) mempunyai pengaruh positif

35

Noventri Musthikawati, Faktor-Faktor yang Mempengaruhi Rasio Pembayaran Dividen (Studi pada Perusahaan yang Terdaftar di BEI tahun 2005-2008), (Surakarta: Universitas Sebelas Maret, 2010).

36 R. Fajar Nugroho D, Analisis Pengaruh Return on Equity, Insider Ownership, Invesment

Opportunity Set, Firm Size, Cash Flow, dan Debt Ratio Terhadap Dividend Payout Ratio (Studi Empiris Perusahaan Manufaktur di BEI Periode 2004-2007), (Semarang: Universitas Diponegoro, 2010).

terhadap Dividend Payout Ratio (DPR) sedangkan Debt To Equity Ratio (DER) tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout

Ratio (DPR).37

Jurnal dari Dithi Amanda Putri yang berjudul “Pengaruh Investment

Opportunity Set, Kebijakan Hutang dan Ukuran Perusahaan Terhadap

Kebijakan Dividen pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)”. Hasil penelitian menunjukkan bahwa variabel investment

opportunity set berpengaruh positif dan signifikan terhadap dividend payout

ratio, kebijakan hutang berpengaruh negative dan signifikan terhadap

dividend payout ratio, dan variabel ukuran perusahaan berpengaruh positif

dan tidak signifikan terhadap dividend payout ratio.38

Jurnal dari Andi Kartika yang berjudul “Analisa Pengaruh Free Cash

Flow, Insider Ownership, Debt To Equity Ratio dan Growth Potential

Terhadap Dividend Payout Ratio Pada Perusahaan Publik di Indonesia”.

Menunjukkan hasil bahwa Free Cash Flow, Insider Ownership dan Grow

37 Lisa Marlina dan Clara Danica, Analisis Pengaruh Cash Position, Debt To Equity Ratio, dan

Return On Asset Terhadap Dividend Payout Ratio, Jurnal Manajemen Bisnis, Volume 2 Nomer 1, Januari 2009.

38

Dithi Amanda Putri, Pengaruh Investment Opportunity Set, Kebijakan Hutang dan Ukuran Perusahaan Terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). http://ejournal.unp.ac.id/students/index.php/mnj/article/view/533. Diakses tanggal 15 Juni 2015.

Potensial tidak berpengaruh terhadap DPR sedangkan DER berpengaruh signifikan dan negatif terhadap DPR.39

39

Andi Kartika, Analisa Pengaruh Free Cash Flow, Insider Ownership, Debt To Equity Ratio dan Growth Potential Terhadap Dividend Payout Ratio Pada Perusahaan Publik Di Indonesia, Jurnal INFOKAM Nomer 11, September 2006.

Tabel 1.1 Penelitian Terdahulu

No Peneliti dan Judul Variabel Metode Hasil Penelitian Perbedaan

1. Fakhris Fahrudin (2014), “Analisis Pengaruh Return On Equity, Debt To Equity Ratio, Free Cash Flow, Management Ownership, dan Size Terhadap Dividend Payout Ratio (Studi

Empiris pada Perusahaan

Manufaktur yang Listed di BEI 2009-2012)”

Independen:

Return On Equity, Debt To Equity Ratio,

Free Cash Flow,

Management

Ownership dan Size

Dependen: Dividend Payout Ratio Penelitian Kuntitatif dengan Analisis Regresi Berganda

Secara parsial bahwa variabel ROE berpengaruh positif dan signifikan terhadap DPR dan DER berpengaruh negatif dan signifikan terhadap DPR. Secara simultan ROE dan DER berpengaruh signifikan terhadap DPR Variabel Independen, objek penelitian, jumlah variabel dan periode waktunya 2. Irene Octavia (2014),

“Pengaruh Cash Ratio,

Growth, Kepemilikan

Manajerial, dan Debt To

Equity Ratio Terhadap

Kebijakan Dividen (Studi

Empiris pada Perusahaan

Manufaktur yang Tercatat di Bursa Efek Indonesia Periode 2008-2012)”

Independen:

Cash Ratio, Growth, Kepemilikan

Manajerial, dan Debt To Equity Ratio Dependen: Kebijakan Dividen Penelitian Kuntitatif dengan Analisis Regresi Berganda

Secara parsial variabel Cash ratio berpengaruh positif terhadap kebijakan dividen, Growth dan Kepemilikan Manajerial berpengaruh negatif terhadap kebijakan dividen, dan Debt To

Equity Ratio tidak berpengaruh

terhadap kebijakan dividen, sedangkan secara simultan Cash

Ratio, Growth, Kepemilikan

Manajerial dan Debt To Equity Ratio berpengaruh terhadap kebijakan dividen. Variabel Independen, objek penelitian, jumlah variabel dan periode waktunya

3. Made, Gede Adi dan Anantawikrama (2014),

“Analisis Faktor-Faktor yang

mempengaruhi kebijakan

Dividend Payout Ratio yang

Terdaftar di Bursa Efek

Indonesia (BEI)”

Independen:

Cash ratio (CS), Firm

size, Profitability

(ROA), Debt to Total

Asset (DTA), dan

Debt to Equity Ratio (DER) Dependen: Dividend Payout Ratio Penelitian Kuntitatif dengan Analisis Regresi Berganda

Secara parsial variabel Cash ratio (CS), Firm size, Profitability (ROA) tidak berpengaruh positif terhadap

Dividend Payout Ratio, sedangkan

variabel Growth, Debt to Total Asset (DTA) tidak berpengaruh negatif terhadap dividend payout ratio. Secara simultan Cash ratio, Growth,

Firm size, Profitability (ROA), Debt

to Total Asset (DTA), Debt to Equity

Ratio (DER) secara bersama-sama

tidak berpengaruh terhadap dividend payout ratio Variabel independen, objek penelitian dan periode waktunya 4. Sri Novelma (2014) “Pengaruh Insider

Ownership, Free Cash Flow dan Profitabilitas terhadap

Kebijakan Dividen

(Perusahaan Manufaktur yang

Terdaftar di BEI)”

Independen:

Insider Ownership,

Free Cash Flow dan

Profitabilitas Dependen: Kebijakan Dividen Penelitian Kuntitatif dengan Analisis Regresi Berganda

Secara parsial variabel Insider

Ownership dan Free Cash Flow

tidak berpengaruh terhadap kebijakan dividen, variabel profitabilitas berpengaruh signifikan positif terhadap kebijakan dividen. Sedangkan secara simultan variabel Insider Ownership, Free Cash Flow

dan Profitabilitas berpengaruh

terhadap kebijakan dividen

Variabel independen, jumlah variabel yang digunakan, objek penelitian dan periode waktunya 5. Neni Nuraeni (2013),

“Pengaruh Return On Asset, Debt To Equity Ratio dan

Asset Growth terhadap

Independen:

Return On Asset, Debt

To Equity Ratio dan

Asset Growth Penelitian Kuntitatif dengan Analisis Regresi

Secara parsial hanya debt to equity

ratio yang berpengaruh terhadap

DPR. Sedangkan return on asset dan

asset growth tidak berpengaruh

terhadap DPR. Sedangkan secara

Variabel independen, jumlah variabel yang digunakan, objek penelitian

Dividend Payout Ratio (Studi Pada Perusahaan Asuransi

yang terdaftar di BEI)” Dependen:

Dividend Payout Ratio

Berganda simultan terdapat pengaruh return on

asset, debt to equity ratio dan asset

growth terhadap DPR

dan periode waktunya

6. Unzu Marietta (2013),

“Analisis pengaruh Cash

Ratio, Return On Assets,

Growth, Firm Size, Debt To

Equity Ratio Terhadap

Dividend Payout Ratio: (Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia Tahun 2008-2011)”

Independen:

Cash Ratio, Return On Assets, Growth, Firm Size, Debt To Equity Ratio Dependen: Dividend Payout Ratio Penelitian Kuntitatif dengan Analisis Regresi Berganda

Secara parsial Cash Ratio berpengaruh positif dan tidak signifikan terhadap Dividend Payout

Ratio, Return On Assets, Size dan

Debt To Equity Ratio berpengaruh

positif dan signifikan terhadap

Dividend Payout Ratio, Growth

berpengaruh negatif dan tidak signifikan terhadap Dividend Payout

Ratio. Sedangkan secara simultan

Cash Ratio, Return On Assets,

Growth, Firm Size dan Debt to

Equity Ratio berpengaruh terhadap

Dividend Payout Ratio.

Variabel independen, objek penelitian dan periode waktunya 7. Arief Basuki (2012),

“Analisis Pengaruh Cash

Ratio, Debt To Total Assets Ratio, Debt Equity Ratio, Return On Assets, dan Net

Profit Margin Terhadap

Dividend Payout Ratio (Pada Perusahaan Otomotif yang

Independen:

Cash Ratio, Debt To Total Assets Ratio, Debt Equity Ratio,

Return On Assets, dan

Net Profit Margin.

Dependen: Dividend Payout Penelitian Kuntitatif dengan Analisis Regresi Berganda

Secara parsial variabel CR, DAR, DER dan ROA tidak signifikan terhadap DPR. Namun variabel CR dan ROA berpengaruh positif sedang DAR dan DER berpengaruh negatif. Sedangkan secara bersama-sama (CR, DAR, DER, ROA dan NPM) terbukti signifikan berpengaruh

Variabel independen, objek penelitian dan periode waktunya

Listing di Bursa Efek

Indonesia Periode

2007-2011)”

Ratio terhadap DPR

8. Anggit Satria Pribadi dan R Djoko Sampurno (2012),

“Analisis Pengaruh Cash

Position, Firm Size, Growth Opportunity, Ownership, dan Return On Asset terhadap Dividend Payout Ratio”

Independen:

Cash Position, Firm

Size, Growth Opportunity, Ownership, dan Return On Asset Dependen: Dividend Payout Ratio Penelitian Kuntitatif dengan Analisis Regresi Berganda

Variabel ROA dan ownership adalah variabel yang paling berpengaruh terhadap dividend payout ratio (DPR), disamping pengaruh signifikan dari firm size dan cash

position. Variabel ownership dan

ROA berpengaruh positif dan signifikan terhadap dividend payout

ratio, sedangkan variabel firm size

dan cash position berpengaruh

negatif dan signifikan terhadap

dividend payout ratio, namun

growth opportunity berpengaruh

negatif namun tidak signifikan terhadap dividend payout ratio

Variabel independen, jumlah variabel yang digunakan, objek penelitian dan periode waktunya 9. Intan Immanuela (2012), “Analisis Pengaruh Collateral Asset, Debt to Equity Ratio, Kepemilikan Institusional, dan Investment Opportunity Set (IOS) terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar di BEI”.

Independen:

Collateral Asset, Debt

to Equity Ratio,

Kepemilikan

Institusional, dan

Investment

Opportunity Set (IOS)

Dependen: Kebijakan Dividen Penelitian Kuntitatif dengan Analisis Regresi Berganda

Hasil penelitian menunjukkan seluruh variabel independen tidak berpengaruh terhadap dividend payout ratio. Variabel independen, jumlah variabel yang digunakan, objek penelitian dan periode waktunya

10. I Made Karya Utama (2012), “Dividend Payout Ratio dan

Faktor yang

Mempengaruhinya (Studi

Pada Bursa Efek Indonesia Periode 2006-2010)”

Independen:

Ukuran Perusahaan, Cash Ratio, Debt to

Equity Ratio, dan

Return on asset Dependen: Dividend Payout Ratio Penelitian Kuntitatif dengan Analisis Regresi Berganda

Secara parsial variabel ukuran perusahaan dan cash ratio mempunyai pengaruh positif dan signifikan terhadap dividend payout

ratio, sedangkan untuk variabel debt

to equity ratio dan return on asset

tidak mempunyai pengaruh signifikan terhadap dividend payout

ratio. Secara simultan variabel

ukuran perusahaan, cash ratio, debt

to equity ratio, dan return on asset

berpengaruh secara signifikan terhadap dividend payout ratio.

Variabel independen, jumlah variabel yang digunakan, objek penelitian dan periode waktunya

11. Nurainun Bangun dan Stefanus Hardiman (2012),

“Analisis Pengaruh

Profitabilitas, Cash Position, Debt To Equity Ratio (DER), dan Kesempatan Investasi Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2008-2010)”

Independen: Return On Asset, Cash Position, Debt

to Equity Ratio dan

IOS Dependen: Kebijakan Dividen Penelitian Kuntitatif dengan Analisis Regresi Berganda

Secara parsial variabel profitabiliti (ROA) dan Cash Position berpengaruh secara signifikan terhadap DPR, dan variabel DER dan IOS tidak berpengaruh secara signifikan terhadap DPR. Secara simultan ROA, Cash Position, DER dan IOS tidak mempunyai pengaruh yang signifikan terhadap DPR.

Variabel independen, jumlah variabel yang digunakan, objek penelitian dan periode waktunya

12. Galuh Kusumo Probosari (2011),

NPM, Quick Ratio, DER, Sales Growth

Penelitian Kuntitatif dengan

NPM berpengaruh signifikan positif terhadap DPR sedangkan Quick dan

Sales Growth berpengaruh

Variabel independen, objek penelitian

“Analisis Pengaruh NPM, Quick Ratio, DER, Sales Growth dan Size terhadap Dividend Payout Ratio Pada

Perusahaan Non-Finansial

yang terdaftar di Bursa Efek

Indonesia Periode Tahun

2005-2009” dan Size Dependen: Dividend Payout Ratio Analisis Regresi Berganda

signifikan negatif. Variabel lain dalam penelitian ini yaitu DER dan Size tidak berpengaruh signifikan terhadap DPR

dan periode waktunya

13. Siti Syamsiroh Difah (2011), “Analisis Faktor-Faktor yang

Mempengaruhi Dividend

Payout Ratio pada

Perusahaan BUMN yang

Terdaftar di Bursa Efek

Indonesia Periode Tahun

2004-2009”

Independen:

Cash Ratio, Growth,

Size dan ROA

Dependen: Dividend Payout Ratio Penelitian Kuntitatif dengan Analisis Regresi Berganda

Cash Ratio, Growth dan Size

berpengaruh signifikan positif terhadap DPR, ROA tidak berpengaruh terhadap DPR. Sedangkan secara simultan Cash

Ratio, Growth, Size dan ROA

berpengaruh terhadap DPR. Variabel independen, jumlah variabel yang digunakan, objek penelitian dan periode waktunya 14. Vicky Megawati (2011), “Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia”

Independen:

cash position, return on assets, debt to

equity ratio dan firm

size Dependen: Dividend Payout Ratio Penelitian Kuntitatif dengan Analisis Regresi Berganda

secara parsial cash position, return

on assets, dan firm size berpengaruh

terhadap dividend payout ratio, sedangkan debt to equity ratio tidak berpengaruh terhadap dividend

payout ratio. Secara simultan cash

position, return on assets, debt to

equity ratio dan firm size

berpengaruh terhadap dividend payout ratio Variabel independen, jumlah variabel yang digunakan, objek penelitian dan periode waktunya

15. Dimas Adi Nugraha (2012), “Analisis Pengaruh Insider Ownership, Debt To Equity Ratio, Return On Equity, Firm

Size dan Investment Of

Opportunity Set terhadap

Dividend Payout Ratio (Studi

Kasus pada Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2007-2010)”

Independen:

Insider Ownership,

Debt To Equity Ratio, Return On Equity,

Firm Size dan

Investment Of Opportunity Set Dependen: Dividend Payout Ratio Penelitian Kuntitatif dengan Analisis Regresi Berganda

Variabel insider ownership berpengaruh positif signifikan terhadap dividend payout ratio,

return on equity berpengaruh negatif

signifikan terhadap dividend payout

ratio. Sedangkan debt to equity

ratio, firm size dan investment of

opportunity set berpengaruh tidak

signifikan terhadap dividend payout ratio Variabel independen, objek penelitian dan periode waktunya 16. Noventri Musthikawati (2010), “Faktor-Faktor yang Mempengaruhi Rasio

Pembayaran Dividen (Studi

pada Perusahaan yang

Terdaftar di BEI tahun

2005-2008)”

Independen:

Profitabilitas, Firm

size, Market-to book ratio, Sales Growth dan Kepemilikan manajerial Dependen: Dividend Payout Ratio Penelitian Kuntitatif dengan Analisis Regresi Berganda

Secara parsial Profitabilitas dan

Firm Size berpengaruh positif

signifikan terhadap dividend payout

ratio, Market-to book ratio

berpengaruh negatif signifikan terhadap dividend payout ratio,

Sales Growth berpengaruh negatif

tidak signifikan terhadap dividend

payout ratio, Kepemilikan

manajerial tidak berpengaruh signifikan terhadap dividend payout

ratio. Sedangkan secara simultan

Profitabilitas, Firm size, Market-to

book ratio, Sales Growth dan

Kepemilikan manajerial berpengaruh terhadap Dividend Payout Ratio.

Variabel independen, objek penelitian dan periode waktunya

17. R. Fajar Nugroho D (2010), “Analisis Pengaruh Return on Equity, Insider Ownership, Invesment Opportunity Set, Firm Size, Cash Flow, dan Debt Ratio Terhadap Dividend Payout Ratio (Studi Empiris Perusahaan Manufaktur di BEI Periode 2004-2007)” Independen: Return on Equity, Insider Ownership, Invesment

Opportunity Set, Firm

Size, Cash Flow, dan

Debt Ratio Dependen: Dividend Payout Ratio Penelitian Kuntitatif dengan Analisis Regresi Berganda

Secara parsial variabel ROE dan variabel IOS berpengaruh positif dan signifikan terhadap DPR. Variabel size, debt ratio, insider ownership berpengaruh positif tetapi tidak signifikan terhadap DPR. Sedangkan variabel cash flow berpengaruh negatif dan tidak signifikan. Secara simultan ROE, insider ownership, investment opportunity set, size, cash

flow dan debt ratio berpengaruh

signifikan terhadap DPR Variabel independen, jumlah variabel, objek penelitian dan periode waktunya

18. Lisa Marlina dan Clara Danica (2009),

“Analisis Pengaruh Cash

Position, Debt To Equity Ratio, dan Return On Asset Terhadap Dividend Payout Ratio”

Independen:

Cash Position, Debt

To Equity Ratio, dan

Return On Asset Dependen: Dividend Payout Ratio Penelitian Kuntitatif dengan Analisis Regresi Berganda

Variabel Cash Position (CP) dan

Return On Assets (ROA)

mempunyai pengaruh positif terhadap Dividen Payout Ratio (DPR) sedangkan Debt To Equity

Ratio (DER) tidak mempunyai

pengaruh yang signifikan terhadap

Dividen Payout Ratio (DPR).

Variabel independen, jumlah variabel, objek penelitian dan periode waktunya

19. Dithi Amanda Putri (2008),

“Pengaruh Investment

Opportunity Set, Kebijakan

Hutang dan Ukuran

Perusahaan Terhadap

Kebijakan Dividen pada

Perusahaan Manufaktur yang

Independen: Investment

opportunity set,

kebijakan hutang dan ukuran perusahaan Dependen: Kebijakan Dividen Penelitian Kuntitatif dengan Analisis Regresi Berganda

Hasil penelitian menunjukkan bahwa variabel investment opportunity set berpengaruh positif dan signifikan terhadap dividend payout ratio, kebijakan hutang berpengaruh negatif dan signifikan terhadap

dividend payout ratio, dan variabel

ukuran perusahaan berpengaruh

Variabel independen, jumlah variabel, objek penelitian dan periode waktunya

terdaftar di Bursa Efek Indonesia (BEI)”.

positif dan tidak signifikan terhadap

dividend payout ratio.

20. Andi Kartika (2006),

“Analisa Pengaruh Free Cash Flow, Insider Ownership, Debt To Equity Ratio dan Growth Potential Terhadap Dividend

Payout Ratio Pada

Perusahaan Publik Di

Indonesia”

Independen:

Free Cash Flow, insider Ownership, Debt To Equity Ratio dan Growth Potential. Dependen: Dividend Payout Ratio Penelitian Kuntitatif dengan Analisis Regresi Berganda

Free Cash Flow, Insider Ownership

dan Grow Potensial tidak

berpengaruh terhadap DPR sedangkan DER berpengaruh signifikan dan negatif terhadap DPR

Variabel independen, jumlah variabel, objek penelitian dan waktu periodenya

Perbedaan penelitian ini dengan penelitian terdahulu, dalam penelitian-penelitian terdahulu memiliki perbedaan dalam periode penelitian-penelitian, sampel yang digunakan, jenis, maupun jumlah faktor independen (variabel terikat) yang digunakan. Dalam penggunaan periode penelitian ada yang menggunakan periode penelitian selama tujuh tahun, lima tahun, tiga tahun, dan ada pula yang hanya menggunakan periode penelitian selama dua tahun.

Sedangkan untuk persamaan dengan penelitian-penelitian terdahulu adalah pada penggunaan variabel dependennya yaitu mengenai Dividen

(Dividend Payout Ratio), dan variabel independen yang hampir sama yaitu

rasio-rasio keuangan, akan tetapi komponen variabelnya berbeda.

Untuk posisi penelitian ini peneliti bermaksud melakukan studi lebih lanjut melalui pengujian ulang (replication) atas penelitian terdahulu. Peneliti ingin mengetahui apakah jika dilakukan penelitian ulang dengan menggunakan sampel dan data yang berbeda serta periode pengamatan yang lebih akhir dapat diketahui hasil yang konsisten.

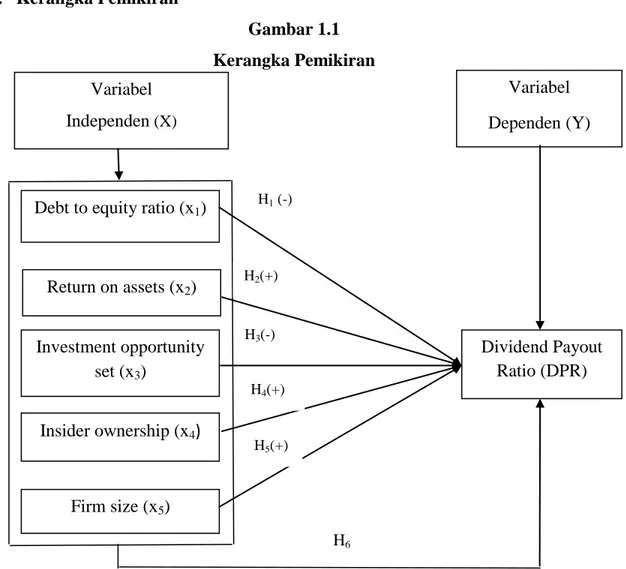

G. Kerangka Pemikiran

Gambar 1.1 Kerangka Pemikiran

Sumber: Data diolah oleh peneliti

Kerangka berpikir merupakan suatu model konseptual tentang bagaimana teori yang berhubungan dengan faktor yang telah diidentifikasi sebagai masalah riset. 40 Pengembangan alur berpikir selanjutnya adalah pengaruh debt to equity ratio, return on asset, investment opportunity set, insider ownership, firm size terhadap dividend payout ratio. Kerangka berpikir diatas menggambarkan

40 Husein Umar, Metode Penelitian untuk Skripsi dan Tesis, (Jakarta: PT. Raja Grafindo Persada,

2001), hlm. 23.

Variabel Independen (X)

Firm size (x5) Debt to equity ratio (x1)

Investment opportunity set (x3) Insider ownership (x4) Return on assets (x2) Variabel Dependen (Y) Dividend Payout Ratio (DPR) H1 (-) H3(-) H2(+) H4(+) H5(+) H6