BAB I PENDAHULUAN

1.1Latar Belakang

Hantaman krisis yang menerpa suatu negara tentunya menyisakan kenangan pahit akibat konsekuensi biaya penanganan krisis yang sangat mahal serta waktu pemulihan kondisi ekonomi yang tidak sebentar.

Cerita dari krisis keuangan di masa lalu telah menunjukan bahwa pertumbuhan kredit yang berlebihan seringkali membawa perekonomian pada penciptaan risiko sistemik atas kestabilan keuangan, yang kemudian mewujudkan krisis sistemik perbankan (Alessi & Detken, 2014). Dalam Dell’Ariccia, et al. (2012), ledakan kredit (credit boom) telah mendahului berbagai krisis perbankan terbesar dalam 30 tahun terakhir: Chili (1982), Denmark, Finlandia, Norwegia, dan Swedia (1990/1991), Mexico (1994), dan Korea, Malaysia, Filipina, dan Thailand (1997/1998).

Di sisi lain, menurut Taylor (2012), selama siklus bisnis, apakah itu berakhir dalam resesi krisis keuangan ataukah hanya resesi normal, ada hubungan yang sangat kuat antara pertumbuhan kredit (relatif terhadap PDB) ketika dalam kondisi ekspansi, dengan kedalaman jatuhnya PDB selanjutnya ketika kondisi kontraksi. Sedangkan menurut IMF (2004), sekitar 75% dari ledakan kredit (credit boom) di negara-negara berkembang (emerging market) berkaitan dengan krisis perbankan, sedangkan 85% ledakan kredit (credit boom) berkaitan dengan krisis mata uang.

Oleh karena itu, menurut Borio dan Lowe (2002), Mendoza dan Terrones (2008), Schularick dan Taylor (2009), dan Mitra, et al. (2011) dalam Dell’Ariccia, et al. (2012), pertumbuhan kredit dapat menjadi prediktor krisis keuangan yang paling bagus.

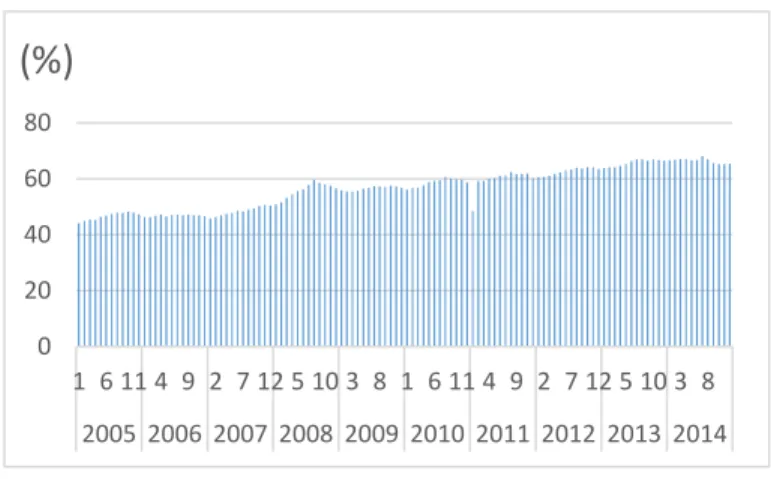

Penyaluran kredit di Indonesia masih menjadi penempatan utama dana perbankan dibandingkan penempatan lainnya. Hal ini dapat ditelusuri dari besarnya pangsa kredit terhadap total aset perbankan terus mengalami peningkatan dari tahun ke tahun (Gambar 1.1).

Gambar 1.1 Rasio Kredit per Total Aset Perbankan Tahun 2005-2014

Sumber: Bank Indonesia (2014)

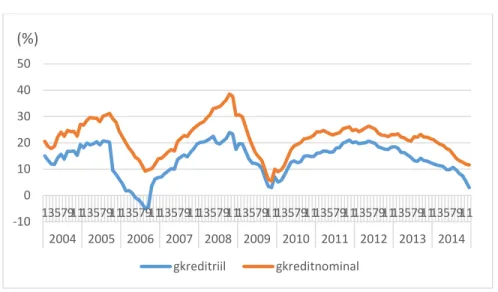

Berdasarkan perhitungan data kredit Indonesia dari Januari 2003 hingga Desember 2014 (y o y) (Gambar 1.2), pertumbuhan kredit di Indonesia acapkali terkena kejutan eksternal, antara lain pada pertengahan tahun 2005 ke pertengahan tahun 2006 akibat adanya peningkatan harga pangan dan minyak bumi dunia, juga sepanjang tahun 2009 hingga kuartal pertama 2010 akibat dampak krisis keuangan global di Amerika Serikat, sehingga pertumbuhan kredit mengalami penurunan yang cukup tajam. Pasca krisis keuangan global, pertumbuhan kredit di Indonesia mengalami kenaikan yang cukup signifikan akibat kondisi perekonomian yang kian membaik, yakni tercatat pertumbuhan kredit nominal dan riil pada akhir tahun 2011 masing-masing 24,6% dan 20,1%, namun kemudian berangsur-angsur mengalami penurunan hingga pada akhir tahun 2014 pertumbuhan kredit nominal dan riil Indonesia masing-masing hanya sebesar 11,6% dan 3%.

0 20 40 60 80 1 6 11 4 9 2 7 12 5 10 3 8 1 6 11 4 9 2 7 12 5 10 3 8 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

(%)

Gambar 1.2 Pertumbuhan Kredit di Indonesia Tahun 2004-2014

Sumber: Bank Indonesia (2014), data diolah

Sedangkan berdasarkan besaran pangsa kredit terhadap PDB nominal di Indonesia (Gambar 1.3), porsi kredit terhadap PDB nominal justru cenderung meningkat pasca terkena imbas dari krisis keuangan global tahun 2009. Pada kuartal keempat tahun 2014, pangsa kredit per PDB nominal menempati urutan tertinggi sejak tahun 2003 yakni sebesar 41,5%.

Gambar 1.3 Rasio Kredit per PDB Nominal Tahun 2003-2014

Sumber: Bank Indonesia (2014), data diolah

Sektor keuangan, dalam hal ini perbankan, punya peranan penting dalam mendorong perekonomian lewat fungsi intermediasinya yakni menghubungkan antara tabungan masyarakat dan investasi produktif di sektor riil. Salah satu fungsi intermediasi ini diwujudkan melalui kredit

-10 0 10 20 30 40 50 13579111357911135791113579111357911135791113579111357911135791113579111357911 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 (%) gkreditriil gkreditnominal 0 10 20 30 40 50 123412341234123412341234123412341234123412341234 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 (%)

perbankan. Seluruh dan yang dihimpun perbankan dari masyarakat disalurkan kembali untuk mendanai aktivitas ekonomi di sektor riil. Hal ini lah yang menjadi motor penggerak roda perekonomian dan menciptakan multiplier yang menggenjot pertumbuhan ekonomi.

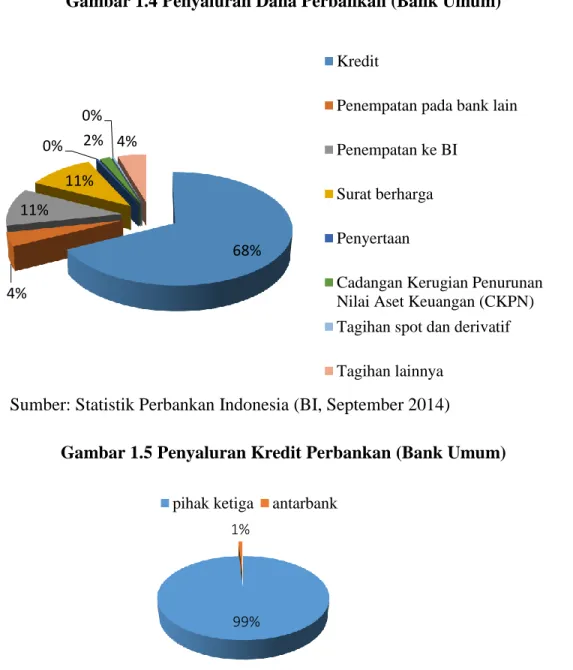

Sebagian besar porsi modal jangka pendek didapatkan dari kredit. Sebesar 68% penyaluran dana oleh perbankan hampir seluruhnya dialokasikan ke kredit (Gambar 1.4). Sedangkan bila dilihat dari portofolio kreditnya, 99% kredit perbankan disalurkan pada pihak ketiga dan sisanya disalurkan ke bank lain (Gambar 1.5). Ini menunjukan besarnya kontribusi kredit perbankan menunjang aktivitas ekonomi rumah tangga masyarakat, sektor publik, maupun sektor swasta.

Tersedianya kredit bagi masyarakat memungkinkan rumah tangga melengkapi kebutuhan konsumsinya. Bagi sektor swasta, kredit perbankan dapat dimanfaatkan sebagai sumber dana tambahan untuk kegiatan operasional perusahaan serta untuk berinvestasi sehingga output yang dihasilkan akan meningkat yang pada gilirannya menyerap tenaga kerja-tenaga kerja baru dalam rangka pemenuhan peningkatan permintaan rumah tangga agar lebih efektif.

Tingginya porsi kredit perbankan dengan kata lain mengindikasikan bahwa masih tingginya ketergantungan sektor swasta terhadap kredit bank. Sehingga, ketika krisis melanda perbankan, kegiatan investasi sektor swasta dapat terganggu.

Gambar 1.4 Penyaluran Dana Perbankan (Bank Umum)

Gambar 1.5 Penyaluran Kredit Perbankan (Bank Umum)

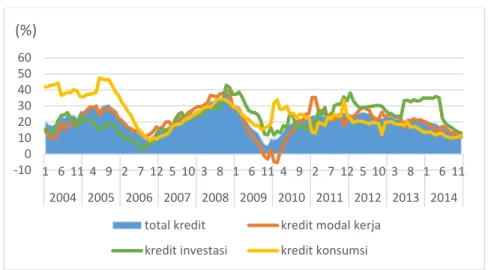

Bila dilihat dari besarnya kredit perbankan dan disagregasi kreditnya, peningkatan yang terjadi pada kredit perbankan tidak hanya kuantitasnya, namun juga kualitas. Dominasi penyaluran kredit perbankan terletak pada kredit produktif. Porsi kredit terbesar disalurkan ke kredit modal kerja, diikuti oleh kredit konsumsi, dan kredit investasi dengan tren yang terus meningkat (Gambar 1.7). Namun meskipun penyaluran kredit investasi adalah yang paling kecil porsinya, pertumbuhannya adalah yang tertinggi dari tahun 2011 hingga 2014 (Gambar 1.6).

68% 4% 11% 11% 0% 2% 0% 4% Kredit

Penempatan pada bank lain Penempatan ke BI

Surat berharga Penyertaan

Cadangan Kerugian Penurunan Nilai Aset Keuangan (CKPN) Tagihan spot dan derivatif Tagihan lainnya

99% 1%

pihak ketiga antarbank

Sumber: Statistik Perbankan Indonesia (BI, September 2014)

Gambar 1.6 Kredit Bank Komersial dan Disagregasinya Tahun 2004-2014

Sumber: Bank Indonesia (2014)

Gambar 1.7 Proporsi Kredit yang Disalurkan oleh Bank Komersial Tahun 2003-2014

Sumber: Bank Indonesia (2014)

Negara berkembang membutuhkan pertumbuhan kredit yang pesat di fase awal pembangunan ekonominya sehubungan dengan kebutuhan akan investasi dan modal kerja yang kemudian akan mendorong pertumbuhan ekonominya (Feurst, 1995). Ekspansi kredit yang pesat umumnya akan menstimulasi permintaan agregat, proses ini didukung oleh meningkatnya tingkat pemberian peminjaman bank yang mendorong konsumsi dan permintaan import (Vu, 2010).

Di Indonesia, pertumbuhan kredit yang tinggi dipandang normal sebagai konsekuensi positif dari financial deepening yang makin meningkat. Namun demikian, pertumbuhan tingkat

-10 0 10 20 30 40 50 60 1 6 11 4 9 2 7 12 5 10 3 8 1 6 11 4 9 2 7 12 5 10 3 8 1 6 11 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 (%)

total kredit kredit modal kerja kredit investasi kredit konsumsi

0% 20% 40% 60% 80% 100% 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

total kredit kredit modal kerja kredit investasi kredit konsumsi

kredit yang terlalu pesat memicu peningkatan exposure bank terhadap risiko sehingga menurunkan kualitas neraca keuangan bank, apalagi bila dibarengi dengan melemahnya current account, di kemudian hari dapat berujung pada risiko terjadinya krisis perbankan. (Demirguc-Kunt dan Detragiache, 1997; Bernanke, et al., 1997; dalam Prasetyo, 2012)

Apabila kredit digunakan untuk menyokong konsumsi, maka pertumbuhan kredit sektor swasta yang berlebihan dapat memberikan stimulasi yang berlebihan pada permintaan agregat melebihi batas output potensial sehingga perekonomian akan mengalami overheating. Hal ini pada akhirnya akan memberikan dampak pada tingkat inflasi yang meningkat, defisit neraca pembayaran, tingkat suku bunga, dan nilai tukar riil. (Gersl dan Seidler, 2010)

Terkait antisipasi pertumbuhan kredit yang berlebih telah diwaspadai oleh Bank Indonesia sebagai otoritas kebijakan moneter di Indonesia salah satunya dengan mengeluarkan Peraturan Bank Indonesia No.5/8/PBI/2013 tentang Penerapan Manajemen Risiko bagi Bank Umum, Peraturan Bank Indonesia No.7/3/PBI/2005 tentang Batas Maksimum Pemberian Kredit Bank Umum, Peraturan Bank Indonesia No.14/2/PBI/2012 tanggal 6 Januari 2012 tentang Perubahan atas Peraturan Bank Indonesia No.11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu (APMK).

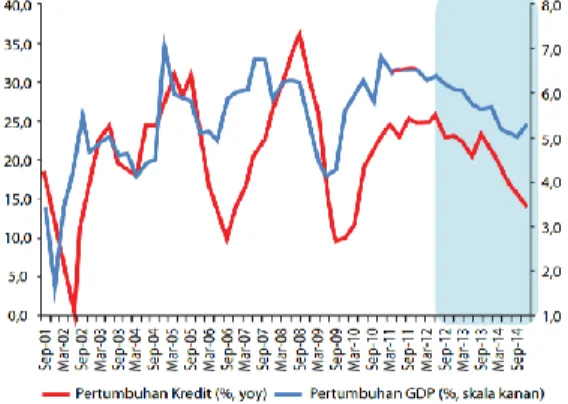

Gambar 1.8 Prosiklikalitas Pertumbuhan Kredit

Pertumbuhan kredit yang senantiasa searah pergerakannya dengan pertumbuhan ekonomi menunjukan pola prosiklikalitas. Prosiklikalitas perbankan merupakan perilaku penyaluran kredit bank yang berlebihan sehingga mendorong perekonomian tumbuh lebih cepat ketika kondisi ekspansi (upturn) dan mempercepat penurunan kegiatan ekonomi ketika dalam kondisi kontraksi (downturn). (Bank Indonesia, 2014)

Berdasarkan penelitian Bank Indonesia dalam Kajian Stabilitas Sistem Keuangan (2014), ketika Indonesia diterpa krisis tahun 2005 dan 2008, indikasi perilaku prosiklikalitas perbankan muncul dimana terjadi peningkatan perilaku risk taking dalam penyaluran kredit yang dicirikan oleh ketidakseimbangan antara penyaluran kredit perbankan dengan kebutuhan perekonomian pada saat itu. Akan tetapi, sejak awal tahun 2014, berbagai upaya kebijakan makroprudensial (LTV dalam Surat Edaran Bank Indonesia No.15/40/DKMP tanggal 24 September 2013, GWM LDR dalam Peraturan Bank Indonesia No.15/7/PBI/2013 tanggal 26 September 2013 & Surat Edaran No.15/41/DKMP tanggal 1 Oktober 2013, dan SBDK dalam Surat Edaran Bank Indonesia No.15/1/DPNP tanggal 15 Januari 2013) serta supervisory action yang ditempuh berhasil membuat laju pertumbuhan kredit yang berlebihan sesuai dengan pola trend jangka panjangnya.

Kebijakan makroprudensial yang pertama kali diperkenalkan oleh Basel Committee for Banking Supervision (BCBS) pada bulan September 2010 kemudian disahkan oleh para pemimpin G20 pada Seoul Summit di bulan November 2010 pada dasarnya ditujukan untuk prosiklikalitas yang merupakan perilaku sistem keuangan yang mendorong perekonomian tumbuh lebih cepat ketika ekspansi dan memperlemah perekonomian ketika siklus kontraksi, dan common exposure yang mana instrumen yang digunakan sebagai aturan kehati-hatian pada masing-masing institusi perbankan. (Bruno dan Hyun, 2013: 9; Nijathaworn, 2009: 23; Lim et al., 2011: 12, dalam Nasir, 2014 ).

Penentuan apakah pertumbuhan kredit tersebut adalah konsekuensi pertumbuhan ekonomi yang meningkat dalam level wajar ataukah sudah mengarah pada credit boom membutuhkan perhitungan yang matang dan komprehensif terkait seberapa besar batas (threshold) pertumbuhan kredit yang optimal.

1.2 Rumusan Masalah

Adanya pertumbuhan kredit yang cukup tinggi ketika perekonomian sedang dalam kondisi yang kondusif mencerminkan bahwa terdapat hubungan prosiklikal antara variabel ekonomi dan kredit. Saat pertumbuhan ekonomi naik dan perekonomian senantiasa stabil (perekonomian dalam kondisi baik), maka kepercayaan diri dan optimisme para pelaku ekonomi ikut naik sehingga mendorong aliran modal masuk, hal ini kemudian memicu naiknya harga aset dan nilai kolateral. Naiknya nilai kolateral ini pada gilirannya akan memperbaiki neraca bank dan perusahaan sehingga meningkatkan permintaan dan penawaran akan kredit. Prosiklikalitas kredit sesungguhnya adalah konsekuensi logis peran kredit membiayai tumbuhnya perekonomian. Namun, akan timbul permasalahan apabila prosiklikalitas ini terjadi secara berlebihan. Dalam tulisan Utari, et al. (2012) hasil studi empiris yang dilakukan oleh Craig, et al. (2006) di beberapa negara berkembang dan negara-negara OECD menunjukkan bahwa pertumbuhan kredit yang tinggi dan penggelembungan harga aset umumnya mendahului terjadinya penurunan siklus usaha (business cycle). Sebagaimana halnya dengan Indonesia, periode krisis 1999 di Indonesia didahului oleh peningkatan kredit yang cukup tajam.

Stabilitas sistem keuangan bukanlah hal yang dapat diperoleh dengan cuma-cuma, melainkan harus diupayakan dan terus dipelihara sehingga terhindar dari berbagai kemungkinan terjadinya krisis atau dapat meminimalkan dampaknya. Dengan melihat akibat dari krisis keuangan dan perbankan Indonesia tahun 1997 terhadap beban fiskal yang hampir mencapai enam

ratus lima puluh triliun rupiah serta berbagai akibat tidak langsungnya, perlu menjadi pelajaran bagi otoritas kebijakan untuk mewaspadai terjadinya periode krisis lanjutan melalui antisipasi risiko penyaluran kredit yang berlebihan.

Identifikasi kapan dan sejauh mana pertumbuhan kredit dapat ditolerir oleh otoritas kebijakan serta sejauh mana pertumbuhan kredit perlu diwaspadai sebagai suatu sinyal yang berpotensi menimbulkan resiko bagi perbankan dan besar kemungkinannya berekskalasi hingga membahayakan perekonomian akan dibahas dalam penelitian ini.

1.3Pertanyaan Penelitian

Berdasarkan latar belakang tersebut, maka pertanyaan penelitian yang hendak dijawab oleh penulis adalah:

1. Berapakah batas atas dan bawah tingkat pertumbuhan kredit optimal yang diperkirakan tidak berdampak negatif bagi perbankan di Indonesia?

2. Berapakah probabilitas terjadinya tingkat pertumbuhan kredit tinggi, sedang, maupun rendah di Indonesia?

3. Berapakah besar volatilitas dan ekspektasi durasi rejim pertumbuhan kredit tinggi, sedang, maupun rendah di Indonesia?

1.4Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Menganalisis berapa batas atas dan bawah tingkat pertumbuhan kredit optimal yang diperkirakan tidak berdampak negatif bagi perbankan di Indonesia menggunakan Markov Switching Model.

2. Menganalisis besar probabilitas terjadinya tingkat pertumbuhan kredit kredit tinggi, sedang, maupun rendah di Indonesia.

3. Menganalisis besar volatilitas dan ekspektasi durasi rejim pertumbuhan kredit tinggi, sedang, maupun rendah di Indonesia.

1.5Batasan Penelitian

Terdapat banyak pendekatan yang digunakan untuk menganalisis pertumbuhan kredit, namun berdasarkan kekurangan pendekatan studi empiris dalam penelitian yang pernah dilakukan sebelumnya maka penulis menggunakan pendekatan model Markov switching autoregressive 3 rejim berdasarkan Hamilton (1989) yang kemudian dikembangkan oleh Krolzig (1997).

Penulis hanya menganalisis kredit yang dikeluarkan oleh bank-bank komersial, termasuk di dalamnya bank-bank BUMN, bank-bank komersial valuta asing, bank-bank komersial non-valuta asing, dan bank-bank milik asing, tidak termasuk di dalamnya BPR dan bank-bank syariah, dari bulan Januari 2003 hingga Desember 2014.

1.6Manfaat Penelitian

Penulis berharap penelitian ini dapat memberi manfaat sebagai berikut:

1. Memberikan masukan indikator kuantitatif yang eksplisit bagi pemerintah pusat khususnya otoritas kebijakan sehingga menjadi pertimbangan dalam menentukan kebijakan yang tepat diambil dalam rangka penanganan pertumbuhan kredit berlebih (excessive credit growth). 2. Menjadi sumber informasi, pembelajaran, dan penelitian yang dapat dikembangkan

selanjutnya oleh masyarakat luas, khususnya para peneliti. 1.7Metodologi Penelitian

Penelitian ini menggunakan data sekunder bulanan yang diperoleh dari CEIC Macroeconomic Dashboard FEB UGM yang bersumber dari Bank Indonesia dalam rentang bulan Januari 2003 hingga bulan Desember 2014. Dalam penelitian ini, metode analisis Hodrick Prescott (HP) Filter digunakan untuk mengidentifikasi adanya pertumbuhan kredit

yang berlebih di Indonesia. Metode ini digunakan untuk mendapatkan hasil estimasi komponen tren jangka panjang suatu series yang smooth. Tren yang diestimasi dari HP filter dipandang sebagai ekuilibrium dan credit boom didefinisikan sebagai kredit yang melebihi threshod tertentu di sekitar tren (Utari, et al., 2012). Threshold ini ditentukan sebagai nilai deviasi relatif dari trennya. (Gourichas, et al., 2001 dan IMF, 2004 dalam Utari, et al., 2012)

Selanjutnya, penelitian ini menggunakan model Markov regime switching autoregressive 3 rejim berdasarkan Hamilton (1989) dan kemudian di kembangkan oleh Krolzig (1997). Model ini mengandung beberapa struktur (persamaan) yang dapat menggambarkan karakteristik data time series pada rejim yang berbeda. Maka, model tersebut yang paling optimal digunakan untuk menjawab pertanyaan-pertanyaan dalam penelitian ini. 1.8Sistematika Penulisan

Penelitian ini ditulis dalam empat bab dengan rincian sebagai berikut: 1. Bab I Pendahuluan

Bagian ini terdiri dari latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, batasan penelitian, manfaat penelitian, metodologi penelitian, dan sistematika penulisan.

2. Bab II Landasan Teori dan Metodologi

Bagian ini berisi landasan teori, studi literatur terdahulu, teknik analisis, dan alat analisis. 3. Bab III Analisis dan Pembahasan

Bagian ini menjelaskan tentang hasil penelitian yang didapat melalui prosedur dan data yang sesuai serta pembahasannya, terdiri atas deskripsi statistik, deskripsi data dan variabel, spesifikasi model, juga hasil estimasi dan interpretasi.