BAB II Tinjauan Pustaka 2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan merupakan salah satu cara untuk lebih memahami

ekonomi informasi dengan memperluas satu individu menjadi dua

individu yaitu agen dan prinsipal. Menurut Meckling (1976) dalam

Dwiyanti (2010), teori ini menjelaskan hubungan antara agen

(manajemen usaha) dan prinsipal (pemilikn usaha). Didalam hubungan

keagenan terdapat suatu kontrak dimana satu orang atau lebih (principal)

memerintah orang lain (agent) untuk melakukan suatu jasa atas nama

principal dan memberi wewenang kepada Agent untuk membuat keputusan terbaik bagi principal.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui

informasi internal dan prospek perusahaan di masa yang akan datang

dibandingkan pemilik (pemegang saham). Oleh sebab itu, manajer

mempunyai kewajiban memberikan sinyal mengenai kondisi perusahaan

kepada pemilik. Sinyal yang diberikan dapat dilakukan melalui

pengungkapan informasi akuntansi seperti laporan keuangan perusahaan.

Laporan keuangan dimaksudkan untuk digunakan oleh berbagai pihak,

termasuk manajemen perusahaan. Namun yang paling berkepentingan

dengan laporan keuangan adalah para pengguna eksternal (diluar

berada dalam kondisi yang paling besar ketidakpastian. Sedangkan para

pengguna internal (manajemen perusahaan) memiliki kontak langsung

dengan perusahaan dan mengetahui peristiwa yang terjadi sehingga

tingkat ketergantungan terhadap informasi akuntansi tidak sebesar para

pengguna eksternal.

Situasi ini akan memicu timbulnya suatu kondisi yang disebut

sebagai asimetri informasi (information asymmetry), yaitu suatu kondisi

di mana prinsipal tidak memiliki informasi yang mencukupi mengenai

kinerja agen dan tidak pernah dapat merasa pasti bagaimana usaha agen

memberikan kontribusi pada hasil aktual perusahaan.

Salah satu elemen kunci dari teori agensi adalah bahwa prinsipal

dan agen memiliki preferensi atau tujuan yang berbeda dikarenakan

semua individu bertindak atas kepentingan individu sendiri. Pemegang

saham sebagai prinsipal diasumsikan hanya tertarik kepada pengembalian

keuangan yang diperoleh dari investasi mereka di perusahaan tersebut,

sedangkan para agen diasumsikan tidak hanya menerima kepuasan

berupa kompensasi keuangan akan tetapi juga dari tambahan yang

terlibat dalam hubungan suatu agensi, seperti waktu luang yang banyak,

kondisi kerja yang menarik, keanggotaan klub, dan jam kerja yang

fleksibel.

Dalam hubungan agensi terdapat tiga masalah utama yaitu

pertama masalah pengendalian yang dilakukan oleh prinsipal terhadap

yaitu tindakan agen yang tidak bisa diamati oleh prinsipal dan

mekanisme pengendalian tersebut. Tanpa memantau kegiatan agen,

hanya agen yang mengetahui apakah agen bekerja atas kepentingan

terbaik prinsipal. Disamping itu, hanya agen yang mengetahui lebih

banyak tentang tugas agen dibandingkan pinsipal. Adanya tindakan agen

yang tidak diketahui secara pasti oleh prinsipal, memaksa pinsipal

melakukan pengendalian dengan mekanisme pengendalian agar

kepentingan yang dapat berjalan sesuai yang diharapkan yaitu melalui

monitoring dan kontrak insentif.

Kedua adalah masalah biaya yang menyertai hubungan agensi.

Munculnya perbedaan diantara prinsipal dan agen menyebabkan

munculnya biaya tambahan sebagai biaya agensi. Sebagai contoh biaya

yang termasuk biaya agensi yaitu biaya kompensasi insentif yang berupa

bonus dalam bentuk opsi saham, biaya monitoring (biaya audit) dan

biaya kesempatan (oppportunity cost) yang muncul karena kesulitan

perusahaan besar untuk merespon kesempatan baru sehingga kehilangan

peluang untuk memperoleh keuntungan.

2.1.2 Ketepatwaktuan (Timeliness)

Menurut IAI (2007) bahwa tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

tersedia tepat waktu sebelum pemakai kehilangan kesempatan atau

kemampuan untuk mempengaruhi keputusan yang akan diambil. Tepat

waktu diartikan bahwa informasi harus disampaikan sedini mungkin

untuk dapat digunakan sebagai dasar untuk membantu dalam

pengambilan keputusan-keputusan ekonomi dan untuk menghindari

tertundanya pengambilan keputusan tersebut (Baridwan, 1997).

Ketepatan waktu tidak menjamin relevansi, tetapi relevansi informasi

tidak dimungkinkan tanpa ketepatan waktu. Informasi mengenai kondisi

dan posisi perusahaan harus secara cepat dan tepat waktu sampai ke

pemakai laporan keuangan.

Ketepatan waktu penyajian laporan keuangan mengimplikasikan

bahwa laporan keuangan seharusnya disajikan pada suatu interval waktu,

untuk menjelaskan perubahan dalam perusahaan yang mungkin

mempengaruhi pemakai informasi dalam membuat prediksi dan

keputusan. Apabila penyelesaian penyajian laporan keuangan tidak tepat

waktu atau tidak diperoleh saat dibutuhkan, maka relevansi dan manfaat

laporan keuangan untuk pengambilan keputusan akan berkurang

Hendriksen (1982 : 75) dalam Fitri (2009).

Hendriksen dan Van Breda (2000, h.145) dalam Sulistiyo (2010)

menyatakan bahwa informasi tidak dapat relevan jika tidak tepat waktu,

yaitu hal itu harus tersedia bagi pengambil keputusan sebelum kehilangan

kapasitasnya untuk mempengaruhi keputusan. Ketepatan waktu tidak

ketepatan waktu. Oleh karena itu, ketepatan waktu adalah batasan

penting pada publikasi laporan keuangan. Akumulasi, peringkasan dan

penyajian selanjutnya informasi akuntansi harus dilakukan secepat

mungkin untuk menjamin tersedianya informasi sekarang di tangan

pemakai. Ketepatan waktu juga menunjukkan bahwa laporan keuangan

harus disajikan pada kurun waktu yang teratur untuk memperlihatkan

perubahan keadaan perusahaan yang pada gilirannya mungkin akan

mempengaruhi prediksi dan keputusan pemakai.

Chamber dan Penman dalam Hilmi dan Ali (2008) dalam

Dwiyanti (2010) mendefinisikan ketepatan waktu dalam dua cara yaitu :

(1) ketepatan waktu didefinisikan sebagai keterlambatan waktu pelaporan

dari tanggal laporan keuangan sampai tanggal melaporkan, (2) ketepatan

waktu ditentukan dengan ketepatan waktu pelaporan relatif atas tanggal

pelaporan yang diharapkan.

Keterlambatan terjadi jika perusahaan melaporkan informasi

keuangannya setelah tanggal yang ditentukan. Hal ini sesuai dengan

peraturan X.K.2 yang diterbitkan Bapepam dan didukung oleh peraturan

terbaru Bapepam, X.K.6 tertanggal 7 Desember 2006, maka

penyampaian laporan keuangan tahunan yang telah diaudit dikatakan

tepat waktu apabila diserahkan sebelum atau paling lambat pada akhir

bulan ketiga setelah tanggal laporan keuangan tahunan perusahaan publik

tersebut. Sedangkan untuk laporan tengah tahunan : (1)

laporan akuntan, (2) selambat-lambatnya 60 hari setelah tengah tahun

berakhir jika disertai laporan akuntan dalam rangka penelaahan terbatas,

(3) selambat lambatnya 90 hari setelah tengah tahun buku berakhir jika

disertai laporan akuntan yang memberikan pendapat tentang kewajaran

laporan keuangan secara keseluruhan.

2.1.3 Komisaris Independen

Komisaris independen jumlahnya secara proposional sebanding

dengan jumlah saham yang dimiliki oleh bukan Pemegang Saham

Pengendali dengan ketentuan jumlah Komisaris Independen sekurang–

kurangnya 30% (tiga puluh persen) dari jumlah seluruh komisaris.

Komisaris independen bertujuan untuk menyeimbangkan dalam

pengambilan keputusan khususnya dalam rangka perlindungan terhadap

pemegang saham minoritas dan pihak-pihak lain yang terkait. Terdapat

tiga elemen penting yang akan mempengaruhi tingkat efektivitas dewan

komisaris, yaitu independensi,kompetensi, dan komitmen (Hardiningsih,

2010).

Konteks independensi komisaris menjadi semakin kompleks

dalam perusahaan yang sedang mengalami kesulitan keuangan. Pfeffer &

Salancik (1978) dalam Hardiningsih (2012) menyatakan bahwa dengan

semakin meningkatnya tekanan dari lingkungan perusahaan maka

kebutuhan akan dukungan dari luar juga semakin meningkat. Selain itu,

Daily & Dalton (1994) dalam Hardiningsih (2012) menyatakan bahwa

agresif untuk mengatasi kinerja perusahaan yang terus menurun, maka

adanya direksi dari luar akan mendorong pengambilan keputusan untuk

melakukan perubahan. Hal ini disebabkan oleh kecenderungan bahwa

semakin tinggi representasi dewan dalam (insider board) maka

keterlibatan direksi dalam pengambilan keputusan yang strategis akan

semakin rendah (Judge dan Zeithaml, 1992) dalam Hardiningsih (2012).

2.1.4 Kepemilikan Institusional

Menurut Jensen dan Meckling (1976) dalam Hutapea (2013),

kepemilikan manajerial dan kepemilikan institusional adalah dua

mekanisme corporate governance utama yang membantu mengendalikan

masalah keagenan (agency conflict). Tingginya kepemilikan institusional

akan mendorong aktivitas monitoring karena besarnya pengaruh mereka

dalam kebijakan manajemen.

Kepemilikian institusional memiliki peranan yang sangat penting

dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan

pemegang saham. Mekanisme monitoring menjadi efektif dalam setiap pengambilan keputusan yang diambil oleh manajer karena keberadaan

kepemilikan institusional. Siregar (2005) dalam Hutapea (2013)

menunjukkan bahwa keterlibatan investor institusional dalam mekanisme

monitoring dan dan pengambilan keputusan yang strategis dapat mencegah terjadinya tindakan manipulasi laba dan menekan biaya

Kepemilikan institusional umumnya bertindak sebagai pihak yang

memonitor perusahaan. Bushee (1998) dalam Hutapea (2013)

menyatakan bahwa kepemilikan institusional menjalankan peran

monitoring-nya yang mendorong manajer untuk tidak melakukan

tindakan yang merugikan dalam jangka panjang. Perusahaan dengan

kepemilikan institusional yang besar mengindikasikan kemampuannya

untuk memonitor manajemen. Semakin besar kepemilikan institusional

maka semakin efisien pemanfaatan aktiva perusahaan. Dengan demikian,

proporsi kepemilikan institusional bertindak sebagai pencegahan

terhadap pemborosan yang dilakukan manajemen.

Sujoko dan Soebiantoro (2007) dalam Hutapea (2013),

menjelaskan bahwa kepemilikan institusional akan mendorong pemilik

untuk melakukan peminjaman kepada manajemen, sehingga manajemen

terdorong untuk meningkatkan kinerjanya, yang tentunya akan

berdampak pada peningkatan nilai perusahaan juga.

2.1.5 Profitabilitas

Profitabilitas merupakan kemampuan perusahaan memperoleh

laba dalam setelah dibandingkan dengan total aktiva maupun modal

sendiri (Sartono, 2001:122) dalam Mahendra (2014). Tingkat

kemampuan perusahaan menghasilkan keuntungan yang dilaporkan,

diperkirakan dapat mempengaruhi tepat atau tidaknya waktu penyajian

laporan keuangan kepada publik. Hal ini diungkapkan oleh Carslaw dan

mengalami kerugian operasional telah meminta auditornya untuk

menjadwalkan pengauditan lebih lambat dari biasanya, ini berarti

profitabilitas mempengaruhi ketepatwaktuan pelaporan keuangan.

Profitabilitas menunjukkan keberhasilan perusahaan di dalam

menghasilkan keuntungan. Dengan demikian, dapat dikatakan bahwa

profit merupakan berita baik bagi perusahaan sehingga perusahaan tidak

akan menunda penyampaian informasi yang berisi berita baik. Oleh

karena itu, perusahaan yang mampu menghasilkan profit cenderung lebih

tepat waktu dalam penyampaian laporan keuangannya dibandingkan

dengan perusahaan yang mengalami kerugian (Astuti, 2007).

Harahap (2002:304-305) dalam (Astuti, 2007) berpendapat bahwa

tingkat profitabilitas menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan, dan sumber yang ada

seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang,

dan sebagainya. Adapun indikator yang digunakan untuk mengukur

tingkat profitabilitas yaitu menggunakan rasio profit margin, return on asset, dan return on equity. Dalam skripsi ini penulis mengukur perofitabilitas dengan menggunakan Return on Assets. Return on Assets

(ROA) merupakan rasio yang digunakan untuk mengukur seberapa

efektifnya manajemen perusahaan menggunakan aktiva perusahaan

2.1.6 Likuiditas

Likuiditas merupakan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya (IAI, 2009). Semakin besar rasio likuiditas,

maka hal itu menunjukkan kondisi yang baik dari suatu perusahaan.

Perusahaan yang memiliki tingkat likuiditas yang tinggi menunjukkan

bahwa perusahaan tersebut memiliki kemampuan yang tinggi dalam

melunasi kewajiban jangka pendeknya, sehingga hal ini akan menjadi

berita baik dan perusahaan akan cenderung tepat waktu dalam

menyampaikan laporan keuangannya (Mahendra, 2014).

Penelitian Hilmi dan Ali (2008) dalam (Sulistoyo, 2010)

menghasilkan bukti empiris bahwa likuiditas mempengaruhi ketepatan

waktu penyampaian laporan keuangan perusahaan. Perusahaan yang

yang memiliki tingkat likuiditas yang tinggi menunjukkan bahwa

perusahaan tersebut memiliki kemampuan yang tinggi dalam melunasi

kewajiban jangka pendeknya. Hal ini merupakan berita baik sehingga

perusahaan dengan kondisi seperti ini cenderung tepat waktu dalam

menyampaikan laporan keuangannya.

2.1.7 Ukuran Perusahaan

Terkait dengan ketepatan waktu laporan keuangan tahunan,

ukuran perusahaan juga merupakan fungsi dari kecepatan pelaporan

keuangan. Besar kecilnya ukuran perusahaan juga dipengaruhi oleh

tersebut yang tentunya akan berpengaruh terhadap kecepatan dalam

menyajikan laporan keuangan kepada publik (Dewi, 2013).

Perusahaan manufaktur dapat dikategorikan sebagai perusahaan

yang mempunyai kompleksitas operasional yang tinggi. Operasional

perusahaan manufaktur dimulai dari membeli bahan baku, membuatnya

menjadi bahan jadi sampai menjualnya. Kompleksitas operasional ini

berbanding lurus dengan tingginya variabilitas dan intensitas transaksi

yang terjadi (Dewi, 2013).

Dyer dan McHugh (1975) dalam (Dewi, 2013) menyatakan

bahwa manajemen perusahaan besar memiliki dorongan untuk

mengurangi audit delay dan penundaan laporan keuangan disebabkan karena perusahaan besar diawasi secara ketat oleh para investor, asosiasi

perdagangan, dan agen regulator. Selain perusahaan besar juga memiliki

alokasi dana yang lebih besar untuk membayar audit fees, sehingga perusahaan besar cenderung memiliki audit delay dan timeliness yang lebih pendek dibandingkan dengan perusahaan kecil.

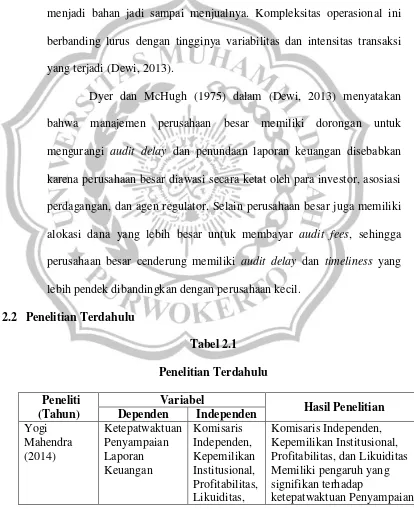

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu Peneliti

(Tahun)

Variabel

Hasil Penelitian Dependen Independen

Yogi Mahendra (2014)

Ketepatwaktuan Penyampaian Laporan Keuangan

Komisaris Independen, Kepemilikan Institusional, Profitabilitas, Likuiditas,

Komisaris Independen, Kepemilikan Institusional, Profitabilitas, dan Likuiditas Memiliki pengaruh yang signifikan terhadap

dan Ukuran Perusahaan

Laporan Keuangan.

Ukuran Perusahaan Tidak memiliki pengaruh yang signifikan terhadap terhadap ketepatwaktuan Penyampaian Laporan Keuangan. Ngestiana Wijayanti (2009) Ketepatwaktuan Penyampaian Laporan Keuangan Profitabilitas, Umur Perusahaan, Ukuran Perusahaan, dan Kepemilikan Publik Profitabilitas, Umur Perusahaan, Ukuran

Perusahaan, dan Kepemilikan Publik Likuiditas Memiliki pengaruh yang signifikan terhadap ketepatwaktuan Penyampaian Laporan Keuangan. Rini Dwiyanti (2010) Ketepatwaktuan Penyampaian Laporan Keuangan Leverage, Provitabilitas, Struktur Kepemilikan Kualitas Auditor, dan Pergantian Auditor Leverage, Provitabilitas, Struktur Kepemilikan Kualitas Auditor, dan

Pergantian Auditor Memiliki pengaruh yang signifikan terhadap ketepatwaktuan Penyampaian Laporan Keuangan. Kirana Mutiara Dewi (2013) Ketepatwaktuan Penyampaian Laporan Keuangan Provitabilitas, Solvabilitas, Ukuran Perusahaan, Ukuran KAP, dan Opini Audit Provitabilitas, dan Solvabilitas Memiliki pengaruh yang signifikan terhadap ketepatwaktuan Penyampaian Laporan Keuangan.

Ukuran Perusahaan, Ukuran KAP, dan Opini Audit Tidak memiliki pengaruh yang signifikan terhadap terhadap ketepatwaktuan Penyampaian Laporan Keuangan. Puspaningrum (2013) Ketepatwaktuan Penyampaian Laporan Keuangan Profitabilitas, likuiditas, struktur modal, dan ukuran perusahaan

Profitabilitas, struktur modal, dan ukuran perusahaan Memiliki pengaruh yang signifikan terhadap

Likuiditas Tidak memiliki pengaruh yang signifikan terhadap terhadap

ketepatwaktuan Penyampaian Laporan Keuangan.

Sulistiyo (2010)

Ketepatwaktuan Penyampaian Laporan Keuangan

Profitabilitas, likuiditas, ukuran perusahaan, kompleksitas operasi perusahaan, kepemilikan publik, dan reputasi KAP

Profitabilitas, ukuran perusahaan, kompleksitas operasi perusahaan, kepemilikan publik, dan reputasi KAP Memiliki pengaruh yang signifikan terhadap ketepatwaktuan Penyampaian Laporan Keuangan.

Likuiditas Tidak memiliki pengaruh yang signifikan terhadap terhadap

ketepatwaktuan Penyampaian Laporan Keuangan.

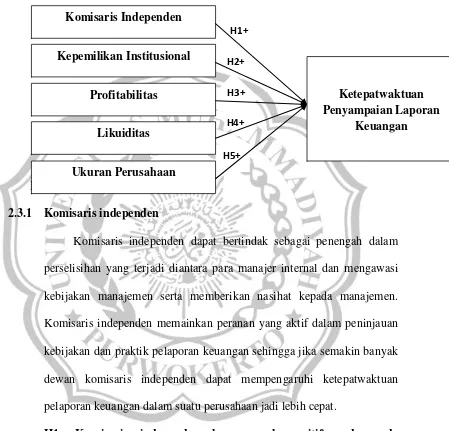

2.3 Kerangka Pemikiran dan Pengembangan Hipotesis

Banyak faktor yang dapat mempengeruhi ketepatwaktuan penyampaian

laporan keuangan suatu perusahaan. Penelitian ini bertujuan untuk mengetahui

ada tidaknya pengaruh antara variabel dependen berupa ketepatwaktuan

penyampaian laporan keuangan dengan variabel independen berupa Komisaris

Independen, Kepemilikan Institusional, Profitabilitas, Likuiditas, dan Ukuran

H3+

H4+

H5+ Gambar 2.1 Kerangka Pemikiran

Hipotesis

2.3.1 Komisaris independen

Komisaris independen dapat bertindak sebagai penengah dalam

perselisihan yang terjadi diantara para manajer internal dan mengawasi

kebijakan manajemen serta memberikan nasihat kepada manajemen.

Komisaris independen memainkan peranan yang aktif dalam peninjauan

kebijakan dan praktik pelaporan keuangan sehingga jika semakin banyak

dewan komisaris independen dapat mempengaruhi ketepatwaktuan

pelaporan keuangan dalam suatuperusahaan jadi lebih cepat.

H1: Komisaris independen berpengaruh positif pada pada ketepatwaktuan penyampaian laporan keuangan.

2.3.2 Kepemilikan Institusional

Kepemilikan pihak luar dikatakan tinggi jika struktur kepemilikan

peruasahaan dari pihak luar memiliki persetase lebih besar dari pada 50 Komisaris Independen

Kepemilikan Institusional

Profitabilitas

Likuiditas

Ukuran Perusahaan

Ketepatwaktuan Penyampaian Laporan

Keuangan H1+

persen. Akibatnya pihak luar memiliki kekuatan yang besar untuk

mempengaruhi manajemen, termasuk pelaporan keuangan yang tepat

waktu karena semakin banyak presentase kepemilikan institusional maka

akan lebih cepat dalam ketepatwaktuan penyampaian laporan keuangan

perusahaan.

H2: Kepemilikan institusional berpengaruh positif pada pada ketepatwaktuan penyampaian laporan keuangan.

2.3.3 Profitabilitas

Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan

bahwa laporan keuangan perusahaan tersebut mengandung berita baik

dan perusahaan yang mengalami berita baik akan cenderung

menyerahkan laporan keuangannya tepat waktu. Hal ini juga berlaku jika

profitabilitas perusahaan rendah dimana hal ini mengandung berita

buruk, sehingga perusahaan cenderung tidak tepat waktu menyerahkan

laporankeuangannya (Hilmi dan Ali, 2008) dalam (Nasution, 2013).

H3: Profitabilitas berpengaruh positif pada ketepatwaktuan penyampaian laporan keuangan.

2.3.4 Likuiditas

Penelitian Hilmi dan Ali (2008) dalam (Sulistiyo, 2010)

menghasilkan bukti empiris bahwa likuiditas mempengaruhi ketepatan

waktu penyampaian laporan keuangan perusahaan. Perusahaan yang

yang memiliki tingkat likuiditas yang tinggi menunjukkan bahwa

kewajiban jangka pendeknya. Hal ini merupakan berita baik sehingga

perusahaan dengan kondisi seperti ini cenderung tepat waktu dalam

menyampaikan laporan keuangannya. Berdasarkan alasan tersebut,

hipotesis yangdapat dikembangkan adalah :

H4: Likuiditas berpengaruh positif pada pada ketepatwaktuan penyampaian laporan keuangan.

2.3.5 Ukuran Perusahaan

Perusahaan yang memiliki aset yang lebih besar melaporkan

lebih cepat dibandingkan dengan perusahaan yang memiliki aset yang

lebih kecil. Mereka berargumen bahwa perusahaan yang memiliki

sumber daya (asset) yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi dan sistem informasi yang lebih

canggih, memiliki sistem pengendalian intern yang kuat, adanya

pengawasan dari investor, regulator dan sorotan masyarakat, maka hal

ini memungkinkan perusahaan untuk melaporkan laporan keuangan

auditannya lebih cepat ke publik (Hilmi dan Ali, 2008) dalam Nasution

(2013).