TABUNGAN DIVISI MARKETING BMT SYAMIL

AMPEL

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

AKBAR KURNIAWAN

NIM: 201-14-020

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

TABUNGAN DIVISI MARKETING BMT SYAMIL

AMPEL

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

AKBAR KURNIAWAN

NIM: 201-14-020

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

MOTTO DAN PERSEMBAHAN

- MOTTO -

I Know I Can and Impossible is Nothing

- PERSEMBAHAN -

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur kepada Allah, karena berkat rahmat dan karunia-Nya sehingga

sehingga penyusunan Tugas Akhir ini bisa terselesaikan tepat waktu. Semua ini

tak lepas dari dukungan, bantuan, doa dan bimbingan dari semua pihak yang

terlibat dalam penulisan karya ilmiah ini.Shalawat serta salam semoga tercurah

limpahkan kepada Nabi kita yakni Nabi Muhammad SAW, beserta keluarganya,

para sahabat, tabi’in dan tabiat serta kepada kita selaku umatnya.

Tugas Akhir ini disusun sebagai syarat meraih gelar Ahli Madya Ekonomi

Syariah pada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga dengan judul

“Analisis Strategi Pemasaran roduk Tabungan Divisi Marketing BMT Syamil

Ampel”. Penulis mengakui bahwa semua ini tak akan terselesaikan tanpa bantuan

dari semua pihak yang terlibat dalam penyusunan Tugas Akhir ini. Karena itulah

penulis ingin mengucapkan terima kasih kepada semua pihak yang secara

langsung dan tidak langsung telah membantu. Ungkapan terimakasih kadang tidak

bisa mewakili kata-kata, hingga kiranya penulis mengucapkan terima kasih

kepada:

1. Kepada kedua orang tuaku, Ibu (Muntafiah) dan Bapak tercinta (Nur Rifai)

yang dengan segala ketulusannya senantiasa mendoakan, membimbing,

mengarahkan, memberi kepercayaan dan dukungan kepada penulis baik

2. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

3. Bapak Dr. Anton Bawono, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

4. Bapak Taufikur Rahman, M.Si. selaku Dosen Pembimbing Tugas Akhir

yang senantiasa sabar membimbing dan mendukung penulis dalam segala

bentuk keluh kesah selama penelitian.

5. Bapak Drs. Alfred L, M.SI. selaku Ketua Jurusan DIII Perbankan Syari’ah.

6. Ibu Desi Trisnawati, S.E., M.M. selaku Dosen Pembimbing Akademik.

7. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, khususnya

Program Studi Perbankan Syari’ah D III yang telah memberikan bekal

berbagai teori, ilmu pengetahuan dan pengalaman yang sangat bermanfaat

bagi penulis.

8. Seluruh staf dan karyawan di lingkungan IAIN Salatiga khususnya Fakultas

Ekonomi dan Bisnis Islam atas segala bentuk bantuannya.

9. Segenap karyawan BMT Syamil Ampelyang telah membantu kelancaran

kegiatan penelitian ini.

10. Sahabat-sahabat seperjuangan yang menimba ilmu di IAIN Salatiga,

khususnya pada Prodi D III Perbankan Syari’ah kelas A maupun kelas B

angkatan tahun 2014 yang tidak dapat disebutkan satu-persatu.

11. Tidak lupa penulis mengucapkan banyak terimakasih kepada semua pihak

yang dengan senang hati telah membantu dan terlibat, baik dalam kelancaran

pelaksanaan kegiatan penelitian maupun dalam penyelesaian penyusunan

lebih baik dari yang mereka berikan kepada penulis, dan senantiasa diberikan

kesehatan, keselamatan dan dilindungi Allah dengan cipta-Nya. Penulis

menyadari bahwa penulisan Tugas Akhir ini jauh dari sempurna tapi penulis akan

berusaha untuk membuatnya menjadi mendekati sempurna. Saran dan kritik yang

diberikan sangat berharga dalamOleh karena itu, dengan senang hati penulis

menerima kritik serta saran yang bersifat membangun. Semoga Tugas Akhir ini

bermanfaat bagi peneliti dan bagi pembaca pada umumnya.

ABSTRAK

Kurniawan, Akbar. 2017. Analisis Strategi Pemasaran Pada Produk Tabungan Oleh Divisi Marketing BMT Syamil Ampel. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi D III Perbankan Syariah IAIN Salatiga. Pembimbing: Taufikur Rahman, M.Si.

Penelitian ini dilatar belakangi marketing perusahaan merupakan ujung tombak perusahaan dalam mencari calon anggota yang sesuai dengan rencana kerja operasionalnya. Obyek penelitian ini dilakukan di BMT Syamil Ampel. Metode penelitian yang digunakan dalam penelitian ini adalah deskriptif kualitatif dengan menggunakan data primer dan data sekunder. Data primer diperoleh dengan teknik pengambilan data melalui wawancara dan observasi, sedangkan data sekundernya berasal dari dokumen-dokumen BMT Syamil Ampel. Hasil dari penelitian ini bahwa BMT Syamil Ampel menggunakan tiga strategi yaitu:

segmenting, targeting, dan positioning. Segmenting yaitu mengelompokkan calon anggota, dari segi geografis dan demografis. Targeting yaitu menentukan pasar sasaran berdasarkan full market converage, dan positioning yaitu memposisikan produk tabungan. Hambatan yang dialami BMT Syamil Ampel yitu persaingan antar lembaga keuangan, tempat atau daerah yang kurang mendukung.

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN a. Latar Belakang ... 1

b. Rumusan Masalah ... 4

c. Tujuan dan Manfaat Penelitian ... 4

d. Metode Penelitian ... 6

e. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI a. Kajian Pustaka ... 10

b. Kajian Teoritik ... 18

1. Pengertian Pemasaran ... 18

2. Marketing Mix ... 19

3. Segmenting... 23

4. Targeting ... 25

5. Positioning ... 25

6. Tabungan ... 27

BAB III GAMBARAN OBJEK PENELITIAN a. Gambaran Umum Perusahaan ... 29

b. Visi Misi ... 29

c. Struktur Organisasi ... 30

d. Susunan Manajemen BMT Syamil Ampel ... 30

e. Tugas, Wewenang dan Tanggung Jawab ... 31

f. Produk-Produk BMT Syamil Ampel ... 55

BAB IV ANALISIS DATA a. Strategi pemasaran produk tabungan di BMT Syamil Ampel...60

b. Hambatan-hambatan yang ada dan cara menghadapi hambatan dalam memasarkan produk tabungan BMT Syamil Ampel ... 66

BAB V PENUTUP a. Kesimpulan ... 68

b. Saran ... 69

DAFTAR PUSTAKA ... 71

A. Latar Belakang

Lembaga keuangan mikro kecil menengah seperti Baitul Maal Wat

Tamwil(BMT) beroperasi berdasarkan prinsip bagi hasil memberikan

alternatif sistem keuangan yang saling menguntungkan bagi masyarakat dan

perusahaan, serta menonjolkan aspek keadilan dalam bertransaksi,investasi

yang beretika, mengedepankan nilai-nilai kebersamaan dan

persaudaraandalam berproduksi, dan menghindari kegiatan spekulatif dalam

bertransaksi keuangan. BMT menyediakan beragam produk serta layanan

jasaperbankan yang beragam dengan skema keuangan yang lebih

bervariatif, perbankansyariah menjadi alternatif sistem perbankan yang

kredibel dan dapat diminati olehseluruh golongan masyarakat Indonesia

tanpa terkecuali (Ridwan, 2004: 25).

Pada saat ini Baitul Maal Wa Tamwil (BMT) merupakan salah satu

lembaga keuangan mikro syariah yang mulai banyak diminati masyarakat

Indonesia. Masyarakat mulai menyadari bahwa lembaga keuangan berbasis

syariah sangat penting di negara ini, karena mayoritas penduduk yang

beragama Islam. Semakin banyaknya peminat lembaga keuangan berbasis

syariah seperti BMT, menyebabkan semakin banyak berdirinya lembaga

keuangan tersebut. Hal tersebut menimbulkan persaingan yang ketat dalam

2

diperlukan untuk menghadapi persaingan tersebut dalam memenuhi

kebutuhan anggota yang berbeda-beda (Ridwan, 2004: 126).

Dalam memasuki pasar yang pangsa pasarnya lebih dominan diduduki

oleh perbankan konvensional, BMT Syamil Ampel yang merupakan

lembaga keuangan mikro yang berlandaskan hukum islam dimana Divisi

Marketing sebagai sumber daya manusia yang dimiliki, harus pintar-pintar

memilih strategi yang akan digunakan. Dalam menghadapi tantangan

tersebut, BMT Syamil Ampel harus memiliki sumber daya manusia yang

kompeten, sumber daya manusia merupakan bagian dari kemajuan ilmu,

pembangunan, dan teknologi. Oleh karena itu, peradaban yang semakin

maju menuntut sumber daya manusia yang kompeten, loyal, disiplin

berpikiran maju, serta berorientasi kedepan dalam menjalankan serta

mengoptimalkan peran dan fungsinya dalam mencapai tujuan BMT Syamil

Ampel. Dengan demikian, sukses tidaknya BMT Syamil Ampel bergantung

pada sumber daya yang dimiliki, hal tersebut dikarenakan persaingan pasar

yang semakin ketat sehingga menuntut BMT Syamil Ampel untuk selalu

memperbarui strategi-strateginya dalam memasuki pasar (Prihantoro,

2012:78).

Strategimarketing mix, segmenting, targeting dan positioning

disepakati oleh pakar-pakar ekonomi khususnya dibidang pemasaran bahwa

marketing mix, segmenting, targeting dan positioning merupakan salah satu

elemen terpenting dalampemasaran. Philip Kotler yang dikenal sebagai

langkah-langkah pokok dalam perancangan costumer-driven marketing strategy

(Tjiptono, 2012:149). Costumer-driven marketing strategy rmerupakan

strategi yang dibuat untuk melawan kekejaman persaingan lalu berusaha

memenangkan pertarungan yang tujuannya memperbaiki atau

mempermudah mengakses pasar supaya dapat memilih pelanggan yang

potensial. Hal yang melatar belakangi kenapa harus marketing mix,

segmenting, targeting, serta positioning adalah keadaan pasar yang selalu

berubah-ubah dimana konsumen menjadi lebih terdiversikan ditinjau dari

kebutuhan, sikap, dan gaya hidup konsumen (Morissan, 2010:56). Keadaan

pasar yang selalu berubah-ubah mengharuskan Divisi Marketing pada BMT

Syamil Ampel untuk selalu memperbarui strategi pemasarannya. Strategi

pemasaran akan dapat ditentukan dan dilaksanakan apabila Divisi Marketing

dapat mengidentifikasi pasar yang akan dimasukinya melalui marketing mix,

segmenting, targeting, positioning.

Dalam hal penghimpunan dana diperlukan sumber daya manusia yang

berkualitas dan strategi yang terbaik untuk menawarkan produk tabungan

kepada calon anggota BMT Syamil Ampeloleh divisimarketingyaitu

account officer. Account officer(AO) sebagai bagian dari marketing

perusahaan merupakan ujung tombak perusahaan dalam mencari calon

anggota yang sesuai dengan rencana kerja operasionalnya. Jika strategi

sudah berjalan sesuai dengan harapan maka akan memberikan pendapatan

4

akan memberikan dampak positif dalam kelangsungan hidup bagi

perusahaan (Muhamad, 2001: 57).

Dari latar belakang tersebut penulis tertarik untuk melakukan

penelitian tentang: analisis strategi pemasaran pada produi tabungan oleh

divisi marketing BMT dan mengambil judul”Analisis Strategi Pemasaran

Produk tabungan Divisi Marketing BMT Syamil Ampel”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, pokok masalah dalam tugas

akhir ini dapat dirumuskan sebagai berikut:

1. Bagaimana strategi pemasaran pada produk tabungan BMT Syamil

Ampel yang dijalankan account officer?

2. Apa saja hambatan dan bagaimana menghadapi hambatandalam

memasarkan produk tabungan BMT Syamil Ampel?

C.Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Dari rumusan masalah tersebut dapat ditentukan tujuan yang

akan dicapai dari penelitian ini adalah:

a. Untuk mengetahui strategi pemasaran pada produk tabungan BMT

Syamil yang dijalankan oleh account officer.

b. Untuk mengetahui apa saja hambatan memasarkan produk yang

2. Manfaat penelitian

a. Bagi Penulis

1) Untuk memahami bagaimana strategi pemasaran produk

tabunganyang dijalankan pada BMT Syamil Ampel sehingga

dapat saya jadikan sebagai cara agar nanti suatu hari bisa di

aplikasikan pada usaha yang akan dijalankan.

2) Penulisan tugas akhir ini sebagai syarat kelulusan dari jurusan

DIII Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga.

b. Bagi IAIN Salatiga

1) Penulisan tugas akhir ini dapat memperkaya literatur penelitian

tentang strategi pemasaran produk tabungan pada produk

tabungan di BMT Syamil Ampel.

2) Menambah wawasan bagi mahasiswa khususnya Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga.

c. Bagi BMT Syamil Ampel

1) Penulisan tugas akhir ini dapat dijadikan bahan pertimbangan

dalam mengembangkan pelayanan produk dimasa yang akan

datang.

2) Penulisan tugas akhir ini dapat dijadikan bahan pertimbangan

6

D. Metode Penelitian

1. Jenis Penelitian

Metode yang dilakukan dalam penelitian ini adalah metode

penelitian deskriptif kualitatif. Penelitian kualitatif merupakan

penelitian yang lebih mengarah kepada teori-teori yang dikembangkan,

sehingga hasil dari penelitian kualitatif dapat ditemukan teori-teori

baru yang berupa data non statistik yang dituangkan dalam bentuk

kata-kata, gambar serta lebih menekankan makna daripada generalisasi

(Wirartha, 2006:134). Dalam penelitian yang bersifat deskriptif, tidak

dimaksudkan untuk menguji hipotesis tertentu, tetapi hanya

menggambarkan sesuai realitanya tentang suatu variabel, gejala, atau

keadaan (Arikunto, 2005:234).

2. Objek Penelitian

Adapun penelitian ini dilakukan oleh penulis pada BMT

Syamil Ampel untuk mengetahui bagaimana strategipemasaran produk

tabungan yang dijalankan.

3. Teknik Analisis Data

Dalam penelitian ini penulis menggunakan teknik penelitian

kualitatif yaitu penelitian yang berutujuan menggambarkan secara

terperinci keadaan serta kondisi dalam suatu objek penelitian. Jenis

a. Data Primer

Data primer digunakan untuk berhubungan dengan bahasan

penelitian, didapat dari wawancara langsung dengan narasumber,

yaitu dengan divisi marketing dan manajer BMT. Data ini

diperoleh dari hasil wawancara dan observasi. Hal-hal yang

disajikan pada saat wawancara adalah bagaimana cara account

officer menjalankan strategi pemasaran produk tabungan di BMT

Syamil Ampel (Suryanto dkk, 2006: 69-70).

b. Data Sekunder

Melalui studi dokumentasi atau sumber pustaka, yaitu data

yang sudah tertulis dan diolah oleh orang lain, dengan kata lain,

datanya sudah jadi (Wirartha, 2006: 36). Penulis dapat informasi

data tambahan yang terkait dengan dokumen-dokumen Account

Officer, selain itu penulis membaca buku–buku yang berisi teori

mengenai tema yang penulis usung, yang nantinya bisa menjadi

data pelengkap.

4. Teknik Pengambilan Data

a. Wawancara

Teknik Pengumpulan data dengan cara wawancara secara

langsung, dengan maksud mencari informasi dari subjek penelitian.

Dengan menyusun daftar pertanyaan yang akan diberikan terkait

8

pemasaran pada produk tabungan. Jenis wawancara yang dipilih

adalah wawancara terbuka dan terstruktur. Terbuka maksudnya

para subyek tahu bahwa mereka sedang diwawancarai dan

mengetahui pula apa maksud wawancara tersebut. Sedangkan

tersetruktur berarti pewawancara yang menetapkan sendiri masalah

pertanyaan yang diajukan (Suryanto dkk, 2006: 69-70).

Wawancara akan dilakukan kepada manajer dan Account Officer.

b. Observasi

Pengumpulan data yang dilakukan dengan pengamatan

secara langsung, mengamati situasi dan kondisi yang sedang terjadi

di lapangan, tepatnya di BMT Syamil Ampel, sesuai dengan tema

yang peneliti usung. Menurut Wirartha (2006: 37) tujuan

pengamatan atau observasi adalah mendeskripsikan objek peneltian

serta memahaminya, atau hanya ingin mengetahui frekuensi suatu

kejadian.

c. Dokumentasi

Metode penelitian kepustakaan yaitu pengumpulan data

dengan cara mempelajari buku-buku yang berhubungan dengan

E. Sistematika Penulisan

Penelitian yang akan disajikan terdiri dari empat pokok bahasan

yang terbagi dalam lima bab. Untuk mendapatkan sistematika pembahasan

yang jelas maka kami akan mencoba untuk menguraikannya.

Bab I Pendahuluan, menguraikan latar belakang penilitian, pembahasan

masalah, rumusan masalah, tujuan penelitian, manfaat penetian,

metode penelitian dan sistematika penulisan.

Bab II Landasan Teori, yang berisi tentang kajian pustaka yaitu penelitian

terdahulu, dan kajian teoritik yaitu pengertian strategi Produk

tabungan.

Bab III Gambaran obyek penelitian, yang berisi menjelaskan sejarah

singkat BMT Syamil Ampel, visi dan misi BMT Syamil Ampel,

struktur organisasi, tugas-tugas setiap bagian, produk-produk BMT

Syamil Ampel dan data deskriptif.

Bab IV Analisis Data, menjelaskan strategi pemasaran produk pada

produk tabungan BMT Syamil Ampel, perkembangan tabungan,

kendala-kendala yang di hadapi Account Officer dalam

memasarkan produk tabungan dan bagaimana Account Officer

menghadapi kendala-kendala tersebut.

Bab V Penutup, berisi kesimpulan dan saran yaitu hasil-hasil yang

diperoleh dari hasil penilitian dan pembahasan pada bab-bab

sebelumnya. Kemudian saran-saran berdasarkan kesimpulan

BAB II

LANDASAN TEORI

A. Kajian Pustaka

Penelitian yang dilakukan oleh Zunaidah dan Nazaruddin (2007) dengan

judul Analisis Strategi Pemasaran Tabungan Shar-E pada Pt. Bank Muamalat

Indonesia, Tbk. Kantor Cabang Palembang. Hasil penelitiannya menjelaskan

Bank Muamalat telah melaksanakan pemasaran berupa tabungan Shar-e dengan

manfaat utama produk berupa jasa pengelolaan dana dengan sistem bagi hasil

yang sesuai syariah, menjalin kerjasama strategis dengan pihak-pihak yang dapat

mendukung proses penyampaian jasa, mendesain sebuah proses penyampaian jasa

berbasis teknologi, merekrut dan membina Kru Muamalat melalui dandengan

mendirikan Institut Muamalat, melaksanakan program-programpromosi yang

dekat dengan masyarakat dengan turut serta dalam kegiatan-kegiatan syiar Islam,

berusaha mewujudkan sebuah atmosfer kegiatan perbankan berbasis syariah

dengan menyediakan fasilitas mushollah di setiap kantornya dan menetapkan tarif

layanan yang cukup bersaing dengan tarif jasa perbankan sejenis.

Penelitian yang dilakukan oleh Budiwati (2012) dengan judul

Implementasi Marketing Mix dan Pengaruhnya Terhadap Keputusan Pembelian

Konsumen Pada Produk Unggulan Keripik Pisang Agung di Kabupaten

Lumajang. hasil penguji hipotesis menunjukan bahwa implementasi marketing

pembelian konsumen pada produk unggulan keripik pisang agung di Kabupaten

Lumajang.

Penelitian yang dilakukan oleh Abbas (2015) dengan judul Pengaruh

Marketing Mix Terhadap Kepuasan Konsumen (Pada Home Industry Moshimoshi

Cake Samarinda. ke empat variabel marketing mix yang meliputi product, price,

promotion, dan place secara signifikan seluruhnya berpengaruh positif terhadap

kepuasan konsumen pada home industry MoshiMoshi Cake Samarinda. Namun,

yang berpengaruh paling dominan adalah variable place. Place merupakan salah

satu variabel pada marketing mix yang berpengaruh paling dominan pada

kepuasan konsumen MoshiMoshi Cake Samarinda karena produknya terhadap

dibeberapa tempat yang strategis, mudah dijangkau, dan dilihat oleh calon

konsumen yaitu bertempat dibeberapa kedai dan beberapa pasar tradisional yang

ada di Samarinda. Mewujudkan stategi bauran pemasaran yang mampu

meningkatkan kepuasan konsumen maka MoshiMoshi Cake Samarinda dituntut

untuk banyak melakukan inovasi produksi.

Penelitian yang dilakukan oleh Tamara (2016) dengan judul Implementasi

Analisis Swot Dalam Strategi Pemasaran Produk Mandiri Tabungan Bisnis.Hasil

penelitian menjelaskan Strategi pemasaran khususnya pemasaran produk tabungan

yang diterapkan oleh PT.Bank Mandiri meliputi beberapa strategi, yakni strategi

jemput bola, membangun jaringan, memberikan servise excellent, dan

memberikan fasilitas yang memuaskan untuk meningkatkan kepercayaan dan

12

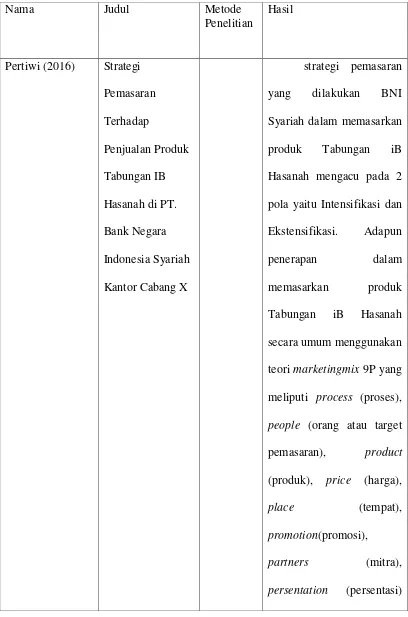

Penelitian yang dilakukan oleh Pertiwi (2016) dengan judul Strategi

Pemasaran Terhadap Penjualan Produk Tabungan IB Hasanah di PT. Bank

Negara Indonesia Syariah Kantor Cabang X. Hasil penelitiannya menjelaskan

strategi pemasaran yang dilakukan BNI Syariah dalam memasarkan produk

Tabungan iB Hasanah mengacu pada 2 pola yaitu Intensifikasi dan Ekstensifikasi.

Adapun penerapan dalam memasarkan produk Tabungan iB Hasanah secara

umum menggunakan teori marketingmix 9P yang meliputi process (proses),

people (orang atau target pemasaran), product (produk), price (harga), place

(tempat), promotion (promosi), partners (mitra), persentation (persentasi) serta

passion (ketertarikan). Sedangkan hambatan yang dihadapi oleh BNI Syariah

merujuk kepada pola ekstensifikasi, karena pegawai harus menjelaskan kembali

dari awal produk di BNI Syariah dengan jelas dan terarah.

Dari pemaparan penelitian yang sudah ada diatas, maka penelitian yang

akan diajukan penulis berbeda dengan penelitian sebelumnya. Beberapa

perbedaan itu diantara lain objek penelitian yang akan dilakukan, penelitian lebih

fokus kepada Strategi pemasaran pada produk tabungan oleh devisi marketing

BMT Syamil. Penelitian menggunakan metode penelitian kualitatif denngan

metode pengumpulan data menggunakan wawancara, observasi dan studi

dokumentasi. Dengan perbedaan- perbedaan yang ada maka dapat disimpulkan

bahwa penelitian tentang peran marketing terhadap pertambahan nasabah dengan

mengambil judul “Strategi pemasaran pada produk tabungan oleh dIvisi marketing BMT Syamil”ini berbeda dengan penelitian sebelumnya, maka

Tabel 2.1Beda penelitian

Nama Judul Metode

Penelitian

Hasil

Pertiwi (2016) Strategi

Pemasaran

pola yaitu Intensifikasi dan

Ekstensifikasi. Adapun

penerapan dalam

memasarkan produk

Tabungan iB Hasanah

secara umum menggunakan

teori marketingmix 9P yang

meliputi process (proses),

14

serta passion (ketertarikan).

Sedangkan hambatan yang

dihadapi oleh BNI Syariah

merujuk kepada pola

ekstensifikasi, karena

pegawai harus menjelaskan

kembali dari awal produk

sistem bagi hasil yang

penyampaian jasa berbasis

fasilitas mushollah di setiap

kantornya dan menetapkan

tarif layanan yang cukup

bersaing dengan tarif jasa

perbankan sejenis.

Tamara (2016) Implementasi

Analisis Swot

Dalam Strategi

Strategi pemasaran

khususnya pemasaran

16

sehingga nasabah yang ada

tidak akan lari dari bank.

Abbas (2015) Pengaruh

Marketing Mix

Salah satu variabel pada

marketing mix yang

berpengaruh paling

dan dilihat oleh calon

dibeberapa kedai dan

beberapa pasar tradisional

yang ada di Samarinda.

Mewujudkan stategi bauran

Budiwati (2012) Implementasi

Marketing Mix

mix mempunyai pengaruh

yang signifikan secara

parsial terhadap keputusan

pembelian konsumen pada

produk unggulan keripik

pisang agung di Kabupaten

18

B. Kajian Teoritik

1.Pengertian Pemasaran

Pengertian pemasaran menurut WY. Stanton (2010: 1)

pemasaran adalah sesuatu yang meliputi seluruh system yang

berhubungan dengan tujuan untuk merencanakan dan menentukan

harga sampai dengan promosi dan mendistribusikan barang dan jasa

yang bisa memuaskan kebutuhan pembelin actual maupun

potensial.

Menurut Boyd dkk (2000 :4) Pemasaran adalah suatu proses

sosial yang melibatkan kegiatan-kegiatan penting yang

memungkinkan individu dan perusahaan mendapatkan apa yang

mereka butuhkan dan inginkan melalui pertukaran dengan pihak

dan untuk mengembangkan hubungan pertukaran.

2. Marketing Mix

Marketing Mix merupakan kegiatan pemasaran yang dilakukan

secara terpadu artinya kegiatan ini dilakukan secara bersamaan

diantara elemen-elemen yang ada dalam marketing mix itu sendiri

(Kasmir, 2004: 186).

Menurut Kasmir kegiatan pemasaran dilakukan secara

bersamaan di antara elemen- elemen/ strategi yang ada dalam

marketing mix itu sendiri. Setiap elemen tidak dapat berjalan

sendiri- sendiri tanpa dukungan dari elemen yang lain. Elemen-

(harga), place (lokasi), promotion (promosi). Oleh karena itu setiap

elemen mempunyai strategi masing-masing, namun tetap akan

terkait pada elemen lainnya, yaitu:

a. Strategi Produk

Dalam hal dunia perbankan produk yang dihasilkan

berbentuk jasa. Kasmir (2004:187) mengatakan ada empat

karakteristik utama jasa yang mempengaruhi rancangan program

pemasaran, yaitu:

1) Tidak berwujud (Intangibility)

Tidak berwujud artinya tidak dapat dirasakan atau

dinikmati sebelum jasa tersebut dibeli atau dikonsumsi. Oleh

karena itu jasa tidak memiliki wujud tertentu sehingga harus

dibeli lebih dahulu.

2) Tidak terpisahkan (Inseparability)

Jasa tidak terpisahkan artinya artinya antara si pembeli

jasa dan si pengguna jasa saling berkaitan satu sama lainnya,

tidak dapat dititipkan melalui orang lain. Misalnya, pemilik

kartu kredit dengan hotel

3) Beraneka ragam (Variability)

Jasa memiliki aneka ragam bentuk artinya jasa bisa

diperjual-belikan dalam berbagai bentuk atau wahana seperti

20

4) Tidak tahan lama (Perishability)

Jasa diklasifikasikan tidak tahan lama, artinya jasa tidak

bisa disimpan begitu jasa dibeli maka akan segera

dikonsumsi.

b. Strategi Harga

Harga adalah nilai suatu barang atau jasa yang diukur

dengan sejumlah uang dimana berdasarkan nilai tersebut

seseorang atau perusahaan bersedia melepaskan barang atau jasa

yang dimiliki kepada pihak lain. Harga sebuah produk

mempengaruhi jumlah produk yang akan dijual dan lebih lanjut

akan menentukan penerimaan perusahaan pada penjualan

tertentu. Sehingga harus ditentukan pada waktu yang tepat dan

dalam jumlah tepat. Harga merupakan satu elemen marketing

mix yang memiliki peranan penting bagi suatu perusahaan

(Kasmir: 2000).

c. Strategi Lokasi (Tempat)

Menurut Kasmir (2008:144) yang dimaksud dengan lokasi

bank adalah tempat dimana diperjualbelikannya produk cabang

bank dan pusat pengendalian perbankan. Dalam praktiknya ada

beberapa macam lokasi kantor bank, yaitu lokasi kantor pusat,

kantor wilayah, cabang utama, cabang pembantu, unit, kantor

Penentuan suatu lokasi cabang bank merupakan salah satu

kebijakan yang sangat penting. Bank yang terletak dalam lokasi

yang strategis sangat memudahkan nasabah dalam berurusan

dengan bank.

Menurut Kasmir (2008:150) hal yang perlu diperhatikan

dalam pemilihan dan penentuan lokasi suatu bank adalah dengan

pertimbangan sebagi berikut :

1) Dekat dengan pasar.

2) Dekat dengan kawasan industri.

3) Dekat dengan perkantoran.

4) Dekat dengan lokasi perumahan atau masyarakat.

5) Dekat dengan tenaga kerja.

6) Tersedia sarana dan prasarana.

d. Strategi Promosi

Tanpa promosi jangan diharapkan nasabah dapat mengenal

bank. Oleh karena itu, promosi merupakan sarana yang paling

ampuh untuk menarik dan mempertahankan nasabahnya.Secara

garis besar ada empat macam sarana promosi yang dapat

digunakan oleh setiap bank dalam mempromosikan baik produk

maupun jasanya (Kasmir 2008:156), yaitu :

1) Periklanan (advertising), merupakan promosi yang

22

kata yang tertuang dalam spanduk, brosur, billboard, koran,

majalah, televisi atau radio.

2) Promosi penjualan (salespromotion), merupakan promosi

yang digunakan untuk meningkatkan penjualan melalui

potongan harga dan hadiah pada waktu tertentu terhadap

barang – barang tertentu pula.

3) Publisitas (publicity), merupakan promosi yang dilakukan

untuk meningkatkan citra bank di depan para calon nasabah

atau nasabahnya melalui kegiatan sponsorship terhadap

suatu kegiatan amal atau sosial atau olahraga.

4) Penjualan pribadi (personalselling),merupakan promosi

yang dilakukan melalui pribadi – pribadi karyawan bank

dalam melayani serta ikut memengaruhi nasabah.

3. Segmenting, Targeting dan Positioning

a. Segmenting

Segmenting merupakan proses membagi pasar menjadi

kelompok-kelompok yang berbeda, yang didalamnya semua

pelanggan memiliki karakteristik yang sama sehingga mereka

dapat dibedakan dari pelanggan di segmen lain (Lovelock dan

Wright, 2005: 116).

Segmentasi pasar dapat dibedakan dengan menggunakan

variabel-variabel segmentasi pasar. Kotler membagi segmentasi

1) Segmentasi Geografis

Segmentasi geografis mengharuskan pembagian

pasar menjadi unit-unit geografis yang berbeda seperti

negara, wilayah, propinsi, kota, atau lingkungan rumah

tangga. Perusahaan dapat memutuskan untuk beroprasi

dalam satu wilayah geografis atau beroprasi dalam seluruh

wilayah tetapi memberikan perhatian pada variasi lokal.

2) Segmentasi Demografis

Segmentasi demografis merupakan dasar untuk

membedakan kelompok-kelompok pelanggan. Pasar

dibedakan menjadi kelommpok-kelompok berdasarkan

variabel seperti usia, ukuran keluarga, siklus hidup

keluarga, jenis kelamin, penghasilan, pekerjaan,

pendidikan, agama, ras, generasi, kewarganegaraan, dan

kelas sosial.

3) Segmentasi Psikografis

Pada segmentasi ini pasar dibagi kedalam kelompok

yang berbeda berdasarkan gaya hidup atau kepribadian

akan nilai. Konsumen dalam kelompok yang sama dapat

menunjukkan gambaran psikografis yang berbeda.

4) Segmentasi Perilaku

Dalam segmentasi ini pasar dibagi menjadi

24

pemakaian, atau tanggapan mereka terhadap suatu produk.

Untuk membentuk segmen pasar awal perlu adanya variabel

perilaku kejadian, manfaat, status pemakai, tingkat

pemakaian, status kesetiaan, tahap kesiapan pembeli, dan

sikap (Kotler, 2002: 300-305).

b. Targeting

Targeting adalah memilih satu atau beberapa segmen

konsumen yang akan menjadi fokus kegiatan-kegiatan

pemasaran dan promosi. Perusahaan harus memfokuskan

kegiatanya pada beberapa bagian konsumen saja dan

meninggalkan bagian lainnya (Morissan, 2010: 70).

Beberapa alternatif untuk melakukan seleksi atau memilah

pasar sasaran, yaitu:

1) Product specialization

Merupakan cara perusahaan untuk hanya memfokuskan

kepada produk yang kemudian dijual kepada berbagai

segmen pasar. Sebagai contoh, jika sasaran perusahaan

adalah masyarakat yang beragama Islam yang maka

perusahaan dapat menawarkan produk-produk yang halal.

2) Full market converage

Alternatif ini perusahaan melakukan atau melayani semua

dibutuhkan tanpa adanya batasan tertentu (Kasmir, 2004:

120-121).

c. Positioning

Positioning merupakan strategi komunikasi yang

berhubungan dengan bagaimana menempatkan suatu produk,

merek atau perusahaan di dalam pikiran konsumen, sehingga

memiliki penilaian tertentu (Morissan, 2010: 72). Positioning

adalah usaha yang dilakukan perusahaan untuk membuat

konsumen berpikir sesuatu mengenai produk dari perusahaan.

Beberapa strategi penentuan posisi pasar dapat dilakukan

sebagai berikut:

a) Atas Dasar Atribut

Atas dasar atribut didasarkan pada penentuan atribut

produk tertentu, misalnya bunga rendah atau tinggi baik

untuk simpanan maupun pinjaman.

b) Kesempatan Penggunaan

Kesempatan penggunaan maksudnya adalah simpanan

diposisikan sebagai kas atau tempat mengamankan uang atau

tempat untuk melakukan investasi.

c) Menurut Pengguna

Produk diposisikan berdasarkan penggunaan produk

26

d) Langsung Menghadapi Pesaing

Produk diposisikan sebagai sesuatu yang lebih baik

dibandingkan pesaing perusahaan, misalnya BMT kami

nomor satu atau yang terbaik (Kasmir, 2004: 122).

e) Produk

Aspek-aspek yang dapat membuat produk dari perusahaan

berbeda dengan perusahaan lain cukup banyak. mulai dari

bentuk, fitur, kinerja, kesesuaian, daya tahan dan lain-lain.

Misalnya pada BMT, agar produknya berbeda dengan yang

lain maka perusahaan menambah nisbah bagi hasil yang lebih

besar untuk anggotanya agar berbeda dengan BMT lainnya

(Amir, 2012: 175-177).

4. Tabungan

Menurut Undang-undang No 10 Tahun 1998 Tentang

Perbankan, Tabungan adalah simpanan yang penarikannya hanya

dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak

dapat ditarik dengan cek, bilyet giro, dan /atau alat lainnya yang

dipersamakan dengan itu.

a. Al-Wadiah

Penabung memiliki motivasi hanya keamanan uangnya

tanpa mengharapkan keuntungan dari uang yang ditabung.

Dengan sistem ini BMT tetap memberikan bagi hasil, namun

1) Wadi’ah Yad Al-Amanah

Akad Wadiah dimana barang yang dititipkan tidak

dapat dimanfaatkan oleh penerima titipan dan penerima

titipan tidak bertanggung jawab atas kerusakan atau

kehilangan barang titipan selama si penerima titipan tidak

lalai

2) Wadi’ah Yad Ad-Dhamanah

Akad Wadiah adalah akad penitipan barang atau uang

dimana pihak penerima titipan dengan atau tanpa izin

pemilik barang dapat memanfaatkan barang atau uang yang

dititipkan dan harus bertanggung jawab terhadap kehilangan

atau kerusakan barang tersebut, dengan demikian akad

wadi’ah yang berlaku adalah wadi’ah yad dhamanah

(tangan penanggung) yang bertanggung jawab atas segala

kerusakan atau kehilangan yang terjadi pada barang

tersebut.

b. Al-Mudharabah

Penabung memiliki motivasi untuk memperoleh

keuntungan dari tabungannya, karena itu daya tarik dari jenis

tabungan ini adalah besarnya nisbah dan sejarah keuntungan

BAB III

LAPORAN OBJEK PENELITIAN

A. Gambaran Umum BMT Syamil

BMT Syamil merupakan nama baru dari BMT Syariah Sejahtera

Cabang Ampel yang berdiri tahun 2009. BMT Syamil beralamat di Jl.

Ampel-Candi No. 8 ( Timur Tugu Lilin ) Ampel, Boyolali 57352 Telepon: (0276)

334 7000. BMT Syamil dipercayakan kepada orang karyawan, yang

beroperasi mengelola keuangan wilayah Pasar Ampel, dan sekitarnya.

B. Visi dan Misi

1. Visi

“Komitmen dalam syariah, amanah dan muamalah.”

2. Misi

a. Meningkatkankesejahteraan dan tarafhidupanggota pada khususnya dan

masyarakat pada umumnya.

b. Sebagaiwadahpemberdayaanekonomianggota pada khususnya dan

masyarakat pada umumnya.

c. Sebagai gerakan ekonomi rakyat serta ikut membangun tataran

perekonomian nasional.

C. Struktur Organisasi

Sumber: SOP BMT Syamil

D. Susunan Manajemen BMT SYAMIL

1. Pengurus

a. Ketua : Joko Purnomo, M.Pd

b. Sekretaris : Nur Arifin

c. Bendahara : Catur Riyanto

2. Pengawas

Susunan pengawas KJKS BMT SYAMIL adalah sebagai berikut:

1) Dewan Pengawas Syariah

a) Ketua : Ahmad Mifdlol Muthohar, Lc., M.Si

b) Anggota : Bajuri

31

a) Ketua : Ahmad Hasyim, S.Si

b) Anggota : 1. Drs. Abdul Rachman

2. Slamet Wahyudi

3. Pengelola

Susunan Pengelola KJKS BMT SYAMIL adalah sebagai berikut:

a. Manajer : Sumiyati, S.Hi

b. Teller& Admin : Fitri Yunia Romadhoni, A.Md.Ei

c. Marketing : Eva Hindun Khasanah A.Md

Eko Prasetyo, Amd.Ei

Fitriana Ayu Lestari

E. Tugas dan Wewenang Jabatan

1. Dewan Pengawas Syariah

a. Identitas Jabatan

1) Dewan Pengawas Syariah (DPS) adalah badan yang dibentuk untuk

melakukan fungsi pengawasan kesyariahan. Oleh karena itu badan

ini bekerja sesuai dengan pedoman-pedoman yang telah ditetapkan

oleh Majelis Ulama Indonesia, dalam hal ini Dewan Syariah

Nasional (DSN);

2) Dewan Pengawas Syariah (DPS) harus terdiri dari para alim ulama

dibidang syariah muamalah yang juga memiliki pengetahuan

koperasi). Persyaratan lebih lanjut mempertimbangkan ketentuan

Dewan Syariah Nasional (DSN); dan

3) Dalam pelaksanaan tugas sehari-hari, DPS wajib mengikuti fatwa

DSN dalam rangka kesesuaian produk atau jasa KJKS dengan

ketentuan dan prinsip syariah Islam.

b. Fungsi Utama Jabatan DPS adalah:

Melakukan pengawasan terhadap keseluruhan aspek organisasi

dan usaha KJKS sehingga benar-benar sesuai dengan prinsip syariah

Islam.

c. Tanggung Jawab DPS adalah:

1) Memastikan produk atau jasa KJKS sesuai dengan syariah;

2) Memastikan tata laksana manajemen dan pelayanan sesuai dengan

syariah; dan

3) Terselenggaranya pembinaan anggota yang dapat mencerahkan dan

membangun kesadaran bersama sehingga anggota siap dan

konsisten bermuamalah secara Islami melalui wadah KJKS.

d. Tugas-Tugas Pokok DPS adalah:

1) Memastikan produk dan jasa KJKS sesuai dengan syariah;

2) Memastikan tata laksana manajemen dan pelayanan sesuai dengan

syariah;

3) Terselenggaranya pembinaan anggota yang dapat mencerahkan dan

membangun kesadaran bersama sehingga anggota siap dan

33

4) Membantu terlaksananya pendidikan anggota yang dapat

meningkatkan kualitas aqidah, syariah dan akhlaq anggota.

e. Wewenang DPS adalah:

1) Meneliti barang, catatan, berkas, bukti-bukti dan dokumen lainnya

yang ada pada KJKS;

2) Mendapatkan keterangan yang diperlukan baik dari pengurus,

manajemen atau staf dan anggota;

3) Memberikan koreksi, saran dan peringatan kepada pengurus dan

manajemen KJKS;

4) Menggunakan fasilitas yang tersedia untuk kelancaran pelaksanaan

tugasnya atas persetujuan pengurus; dan

5) Melaporkan kepada DSN dan pihak berwenang tentang keadaan

kesyariahan KJKS.

2. Manajer

a. Identitas Manajer

Posisi dalam Organisasi di bawah Badan Pengurus;

membawahi langsung Kepala Bagian (Kabag.) Operasional, Kabag.

Pemasaran.

b. Fungsi Manajer

1) Memimpin Usaha KJKS di wilayah kerjanya sesuai dengan tujuan

dan kebijakan umum yang telah ditentukan KJKS;

2) Merencanakan, mengkoordinasikan dan mengendalikan seluruh

dan lainnya serta penyaluran dana yang merupakan kegiatan utama

lembaga serta kegiatan-kegiatan yang secara langsung

berhubungan dengan aktifitas utama tersebut dalam upaya

mencapai target;

3) Melindungi dan menjaga asset perusahaan yang berada dalam

tanggung jawabnya;

4) Membina hubungan dengan anggota, calon anggota, dan pihak lain

(customer) yang dilayani dengan tujuan untuk mengembangkan

pelayanan yang lebih baik; dan

5) Membina hubungan kerjasama eksternal dan internal, baik dengan

para pembina koperasi setempat, badan usaha lainnya (Dep Kop

UKM, INKOPSYAH, Dinas Pasar, Perusahaan Pengelola Pasar

dan lain-lain) maupun secara internal dengan seluruh aparat

pelaksana, demi meningkatkan produktifitas usaha.

c. Tanggung Jawab Manajer:

1) Menjabarkan kebijakan umum KJKS yang telah dibuat Pengurus

dan disetujui Rapat Anggota;

2) Menyusun dan menghasilkan rancangan anggaran KJKS dan

rencana jangka pendek, rencana jangka panjang, serta proyeksi

(finansial maupun non finansial) kepada pengurus yang selanjutnya

akan dibawa pada Rapat Anggota;

3) Menyetujui pembiayaan yang jumlahnya tak melampaui batas

35

4) Mengusulkan kepada pengurus tentang penambahan,

pengangkatan, pemberhentian karyawan sesuai dengan kondisi dan

kebutuhan operasional KJKS;

5) Mengelola dan mengawasi pengeluaran dan pemasukan

biaya-biaya harian dan Tercapainya target yang telah ditetapkan secara

keseluruhan;

6) Mengamankan harta kekayaan KJKS agar terlindungi dari bahaya

kebakaran, pencurian, perampokan dan kerusakan, serta seluruh

asset KJKS;

7) Terselenggaranya penilaian prestasi kerja karyawan dan membuat

laporan secara periodik kepada Badan Pengurus , berupa :

d. Tugas- Tugas Pokok Manajer:

1) Menjabarkan kebijakan umum KJKS yang telah dibuat Pengurus

dan disetujui Rapat Anggota;

2) Menyusun dan menghasilkan rancangan anggaran KJKS dan

rencana jangka pendek, rencana jangka panjang, serta proyeksi

(finansial maupun non finansial) kepada pengurus yang

selanjutnya akan dibawa pada Rapat Anggota;

3) Menyetujui pembiayaan yang jumlahnya tidak melampaui batas

wewenang manajemen;

4) Mengusulkan penambahan, pengangkatan dan mempromosikan

5) Mengelola dan mengawasi pengeluaran dan pemasukan

biaya-biaya harian dan tercapainya target yang telah ditetapkan secara

keseluruhan;

6) Membuka peluang/akses kerja sama dengan jaringan/ lembaga

lain dalam upaya mencapai target;

7) Mengamankan harta kekayaan KJKS agar terlindungi dari bahaya

kebakaran, pencurian, perampokan dan kerusakan.

8) Terselenggaranya penilaian prestasi kerja karyawan dan membuat

laporan secara periodic.

9) Menandatangani dan menyetujui permohonan pembiayaan dengan

batas wewenang yang ada pada wilayah masing-masing,

10)Meningkatkan pendapatan dan menekan biaya serta mengawasi

operasional kantor wilayah masing-masing,

e. Wewenang Manajer:

1) Memimpin Rapat Komite untuk memberikan keputusan terhadap

pengajuan pembiayaan;

2) Menyetujui / menolak secara tertulis pengajuan rapat komite secara

musyawarah dengan alasan-alasan yang jelas;

3) Menyetujui / menolak pencairan dropping pembiayaan sesuai

dengan batasan wewenang;

4) Menyetujui pengeluaran uang untuk pembelian aktiva tetap sesuai

37

5) Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan

biaya operasional lain sesuai dengan batas wewenang;

6) Menyetujui / menolak penggunaan keuangan yang diajukan yang

tidak melalui prosedur;

7) Memberikan terguran dan sanksi atas pelanggaran yang dilakukan

bawahan;

8) Melakukan penilaian prestasi karyawan sesuai dengan ketentuan

yang berlaku;

9) Mengusulkan promosi, rotasi dan PHK sesuai dengan ketentuan

yang berlaku;

10)Mengadakan kerja sama dengan pihak lain untuk kepentingan

lembaga dalam upaya mencapai target proyeksi dan tidak

merugikan lembaga; dan

11)Memutuskan menolak atau menerima kerjasama dengan pihak lain

dalam sesuai dengan kegiatan utama KJKS dengan alasan-alasan

yang dapat diterima.

3. Kepala Bagian Operaional

a. Identitas Jabatan

Unit Kerja : Bagian Operasional

Posisi dalam Organisasi : Di bawah Manajer KJKS sejajar

Kabag. Pemasaran, membawahi seksi Pembukuan/Akuntansi, Layanan

Mitra usaha, Teller, serta SDM & Umum.

Merencanakan, mengarahkan, mengontrol serta mengevaluasi

seluruh aktifitas dibidang operasional baik yang berhubungan dengan

pihak internal maupun eksternal yang dapat meningkatkan

profesionalisme KJKS atau UJKS Koperasi khususnya dalam

pelayanan terhadap mitra maupun anggota KJKS

c. Tanggung Jawab Kabag Operasional:

1) Terselenggaranya pelayanan yang memuaskan (service excellence)

kepada mitra/anggota KJKS;

2) Terevaluasi dan terselesaikannya seluruh permasalahan yang ada

dalam operasional KJKS;

3) Terbitnya laporan keuangan, laporan perkembangan pembiayaan

dan laporan mengenai penghimpunan dana secara lengkap, akurat

dan sah baik harian, bulanan ataupun sesuai dengan periode yang

dibutuhkan, Terarsipkannya seluruh dokumen-dokumen keuangan,

dokumen lembaga, dokumen pembiayaan serta dokumen penting

lainnya;

4) Terarsipkannya surat masuk dan keluar serta notulasi rapat

manajemen dan rapat operasional;

5) Terselenggaranya seluruh aktifitas rumah tangga KJKS; dan

6) Terselenggaranya absensi kehadiran karyawan dan

terdokumentasinya hasil penilaian seluruh karyawan.

39

1) Terselenggaranya pelayanan yang memuaskan (service excellence)

kepada mitra/ anggota KJKS;

2) Terevaluasi dan terselesaikannya seluruh permasalahan yang ada

dalam operasional KJKS;

3) Terbitnya laporan keuangan, laporan perkembangan pembiayaan

dan laporan mengenai penghimpunan dana secara lengkap, akurat

dan sah baik harian, bulanan maupun sesuai dengan periode yang

dibutuhkan;

4) Terarsipkannya surat masuk dan keluar serta notulasi rapat

manajemen dan rapat operasional;

5) Terselenggaranya seluruh aktifitas rumah tangga KJKS; dan

6) Terselenggaranya absensi kehadiran karyawan dan dokumentasi

hasil penilaian seluruh karyawan serta pengajuan gaji.

e. Wewenang Kabag Operasional

1) Mengeluarkan biaya operasional rutin dalam batas wewenang;

2) Mengajukan biaya operasional dan kebutuhan lain yang dibutuhkan

untuk mendukung pekerjaan di bidang operasional kepada Manajer

KJKS untuk dipertimbangkan;

3) Menyetujui pengeluaran kas untuk penarikan tabungan dalam batas

wewenang;

4) Melakukan kontrol terhadap kehadiran karyawan;

6) Menegur karyawan bidang operasional apabila bekerja tidak sesuai

dengan prosedur yang berlaku;

7) Menyetujui pemotongan biaya administrasi tabungan untuk

tabungan yang tidak bermutasi selama 6 bulan atau sesuai dengan

kebijakan KJKS ;

8) Meminta pihak-pihak tertentu yang memegang tanggung jawab

dana KJKS (uang muka biaya, TL pembiayaan lainnya) untuk

cepat menyelesaikannya, apabila waktu yang disepakati sudah tiba;

dan

9) Memberikan masukan dan membantu bagian operasional lainnya

yang memerlukan bantuan, dalam kapasitasnya sebagai Kabag

Operasional.

4. Teller

a. Identitas Jabatan

Unit Kerja : Bagian Operasional,

Posisi dalam Organisasi : Di bawah Kabag. Operasional.

b. Fungsi Teller

Merencanakan dan melaksanakan seluruh transaksi yang sifatnya

tunai.

c. Tanggung Jawab Teller

1) Mengelola fisik kas dan terjaganya keamanan kas;

41

3) Tersedianya laporan arus kas pada akhir bulan untuk keperluan

evaluasi; dan

4) Menerima setoran dan penarikan tabungan serta simpanan

berjangka.

d. Tugas-Tugas Pokok Teller

1) Mengelola fisik kas dan terjaganya keamanan kas.

2) Terselesaikannya laporan kas harian

3) Tersedianya laporan arus kas pada akhir bulan untuk keperluan

evaluasi

4) Menerima setoran dan penarikan tabungan

e. Wewenang Teller

1) Menerima transaksi tunai dari transaksi-transaksi yang terjadi di

KJKS;

2) Memegang kas tunai sesuai dengan kebijakan yang ada;

3) Mengeluarkan transaksi tunai pada batas nominal yang diberikan

atau atas persetujuan yang berwenang;

4) Menolak pengeluaran kas apabila tidak ada bukti-bukti pendukung

yang kuat;

5) Mengetahui kode brankas tetapi tidak memegang kuncinya ataupun

sebaliknya; dan

6) Meminta pertanggungjawaban keuangan kas kecil jika batas waktu

5. SDM dan Umum

a. Identitas Jabatan

Unit Kerja : Bagian Operasional

Posisi dalam Organisasi : Di bawah Kabag. Operasional

b. Fungsi SDM & Umum:

1) Melakukan pengadministrasian dan pemeliharaan data karyawan,

serta hal-hal yang menyangkut ketenagakerjaan (absensi, cuti dan

lain-lain), pendidikan, pelatihan, karir dan hubungan antar

karyawan; dan

2) Memberikan layanan kepada karyawan serta hal-hal umum lainnya

yang tidak termasuk dalam kegiatan bidang operasional koperasi

yang telah diatur secara khusus dalam bidang pemasaran,

operasional dan lain-lain.

c. Tanggung Jawab SDM & Umum:

1) Bertanggung jawab langsung pada Kabag. Operasional untuk

bidang umum dan bertanggung jawab langsung kepada Manajer

KJKS atau untuk bidang SDM;

2) Bertanggung jawab dalam hal pengadministrasian danpemeliharaan

data karyawan serta hal-hal lain yang menyangkut

ketenagakerjaan;

3) Bertanggung jawab dalam hal kebutuhan rumah tangga KJKS,

43

4) Melakukan kegiatan administrasi pembukuan saldo ke rekening

simpanan harian; dan

d. Tugas-Tugas Pokok SDM & Umum:

1) Memberikan layanan kepada karyawan serta hal-hal umum,

pengelolaan inventaris serta pembelian inventaris kantor.

2) Melakukan kegiatan administrasi Tabungan dan Simpanan

Berjangka.

3) Melakukan aktifitas yang berkaitan dengan hubungan eksternal

KJKS.

4) Melakukan pengadministrasian dan pemeliharaan data karyawan,

serta hal-hal yang menyangkut ketenagakerjaan, pendidikan,

pelatihan, karir dan hubungan antar karyawan.

e. Wewenang SDM & Umum:

1) Memegang kas kecil sesuai dengan kebijakan yang ada untuk

kebutuhan rumah tangga;

2) Membuat kebijakan yang berkaitan dengan hal-hal umum;

3) Membuat usulan tentang kebutuhan inventaris (pengadaan dan

administrasi inventaris);

4) Melakukan pencairan dana untuk kebutuhan pengadaan inventaris

kantor;

6) Membuat evaluasi terhadap absensi, job description&goal,

kompetensi, motivasi, profesional dan aktivitas karyawan lainnya

yang berhubungan dengan pencapaian prestasi kerja

6. Akuntansi/ Pembukuan

a. Identitas Jabatan

Unit Kerja : Bagian Operasional

Posisi dalam Organisasi : Di bawah Kabag. Operasional

b. Fungsi Akuntansi/ Pembukuan

Mengelola administrasi keuangan hingga ke pelaporan keuangan

c. Tanggung Jawab Akuntansi/ Pembukuan

1) Pembuatan laporan keuangan;

2) Pengarsipan laporan keuangan dan berkas-berkas yang berkaitan

secara langsung dengan keuangan;

3) Menyiapkan laporan-laporan untuk keperluan analisis keuangan

lembaga; dan

4) Pengeluaran dan penyimpanan uang dari dan ke brankas.

d. Tugas-Tugas Pokok Akuntansi/ Pembukuan

1) Pembuatan laporan keuangan:

2) Pengarsipan laporan keuangan dan berkas-berkas yang berkaitan

secara langsung dengan keuangan:

3) Menyediakan data-data yang dibutuhkan untuk kebutuhan analisis

45

4) Pengeluaran dan penyimpanan uang dari dan ke brankas (sebagai

petugas alternatif/petugas pengganti):

e. Wewenang Akuntansi/ Pembukuan

1) Mengarsipkan dan mengamankan bukti-bukti pembukuan /

transaksi;

2) Meminta kelengkapan administrasi pada pertanggungjawaban

keuangan;

3) Tidak memberikan berkas/arsip kepada pihak-pihak yang tidak

berkepentingan; dan

4) Menerbitkan laporan keuangan atas persetujuan Manajer KJKS

untuk keperluan publikasi.

7. Kepala Bagian Pemasaran

a. Identitas Jabatan:

Unit Kerja : Bagian Pemasaran

Posisi dalam Organisasi : Di bawah Manajer KJKS

Koperasi, sejajar Kabag. Operasional. Membawahi seksi-seksi Adm.

Pembiayaan, Staf Pemasaran dan Staf Penagihan.

b. Fungsi Kepala Bagian Pemasaran:

Merencanakan, mengarahkan serta mengevaluasi target financing dan

funding serta memastikan strategi yang digunakan sudah tepat dalam

upaya mencapai sasaran termasuk dalam menyelesaikan pembiayaan

c. Tanggung Jawab Kepala Bagian Pemasaran:

1) Tercapainya target pemasaran baik funding, financing maupun

collecting;

2) Terselenggaranya rapat pemasaran dan terselesaikan permasalahan

di tingkat pemasaran;

3) Menilai dan mengevaluasi kinerja bagian pemasaran;

4) Bertanggung jawab dalam proses pengajuan pembiayaan dan

melakukan penilaian terhadap potensi pasar dan pengembangan

pasar serta proses penyelesaian pembiayaan bermasalah; dan

5) Pengarsipan bukti Nota Debet dan Nota Kredit.

d. Tugas-Tugas Pokok Kepala Bagian Pemasaran

1) Tercapainya target pemasaran baik funding maupun financing:

a) Membuat target-target yang ingin dicapai dengan melihat

kapasitas AO yang ada;

b) Melakukan pemantauan terhadap hasil yang dicapai AO sesuai

dengan target yang diberikan;

c) Melakukan evaluasi terhadap hasil yang dicapai AO atas yang

diberikan; dan

d) Memberikan masukan dan perbaikan jika diperlukan.

2) Terselenggaranya rapat bagian pemasaran dan terselesaikannya

47

a) Membuat jadwal rutin rapat pemasaran dan memastikan

agenda-agenda yang penting untuk dibahas;

b) Memastikan seluruh bahan rapat sudah tersedia dan lengkap

(data, daftar masalah, dan lain-lain);

c) Memimpin rapat;

d) Memastikan diperoleh jalan keluar dalam membahas masalah

pada akhir rapat; dan

e) Memastikan notulasi rapat dibuat dan terdokumentasidengan

baik.

3) Menilai dan mengevaluasi kinerja bagian pemasaran.

a) Menciptakan alat kontrol untuk memudahkan penilaian kinerja

bagian pemasaran;

b) Melakukan penilaian pada periode tertentu atas kinerja

pemasaran antara lain meliputi capaian target per AO serta

mencatat pelanggaran-pelanggaran dari sisi pemasaran yang

dilakukan olah AO;

c) Bertanggung jawab dalam proses pengajuan pembiayaan;

d) Melakukan penilaian terhadap potensi pasar dan pengembangan

pasar;

e) Menerima dari bagian AO berkas pengajuan pembiayaan (daftar

pengajuan pembiayaan, analisis pembiayaan dari bagian

f) syarat administrasi yang mungkin diperlukan, seperti: KTA,

KK, surat izin suami /istri, surat atas jaminan dan lain-lain);

g) Memeriksa kelengkapan dan kebenaran berkas pengajuan

pembiayaan anggota dan mendiskusikan dengan baik;

h) Secara berkala dan terencana melakukan kunjungan pasar untuk

melihat potensi-potensi yang perlu dikembangkan;

i) Bersama dengan Manajer KJKS membicarakan peluang-peluang

pasar yang ada dan kemungkinan pengembangannya;

j) Menerima daftar pembiayaan anggota yang bermasalah (kurang

lancar, diragukan dan macet) dari bagian AO;

k) Memeriksa daftar pembiayaan bermasalah apakah benar telah

memenuhi kriteria pembiayaan bermasalah dan menandatangani

sebagai tanda persetujuan;

l) Menyerahkannya kembali daftar pembiayaan bermasalah

kepada Staf Pemasaran dan Staf; dan

m) Penagihan serta melaporkannya pada Manajer KJKS.

e. Wewenang Kepala Bagian Pemasaran:

1) Memberi usulan untuk pengembangan pasar, potensi bisnis dan

strategi-strategi lainnya yang berhubungan dengan bisnis existing,

peluang bisnis dan penyelesaian pembiayaan bermasalah kepada

Manajer KJKS;

2) Menentukan target funding, financing dan penyelesaian

49

3) Memimpin dan menentukan agenda rapat pemasaran

8. Staf Pemasaran

a. Identitas Jabatan:

Unit Kerja : Bagian Pemasaran

Posisi dalam Organisasi : Di bawah Kabag. Pemasaran

b. Fungsi Staf Pemasaran:

1) Melayani pengajuan pembiayaan, melakukan analisis kelayakan

serta memberikan rekomendasi atas pengajuan pembiayaan sesuai

dengan hasil analisis yang telah dilakukan;

2) Melayani permohonan penyimpanan dana (tabungan & deposito)

dengan bekerja sama dengan bagian Layanan Mitra usaha; dan

3) Melakukan sosialisasi seluruh produk KJKS atau UJKS Koperasi

dan melakukan upaya kerjasama atau sindikasi dengan

pihak/lembaga lainnya.

c. Tanggung Jawab Staf Pemasaran:

1) Memastikan seluruh pengajuan pembiayaan telah diproses sesuai

dengan proses yang sebenarnya;

2) Memastikan analisis pembiayaan telah dilakukan dengan tepat dan

lengkap sesuai dengan kebutuhan dan mempresentasikan dalam

3) Memastikan proses penyimpanan dana telah dilakukan dengan

tepat dan lengkap serta sesuai dengan sistem dan prosedur yang

dimiliki;

4) Membantu terselesaikannya pembiayaan bermasalah

d. Tugas-Tugas Pokok Staf Pemasaran:

1) Memastikan seluruh pengajuan pembiayaan telah diproses sesuai

dengan proses yang sebenarnya:

a) Melayani pengajuan pembiayaan dan memberikan penjelasan

mengenai produk pembiayaan;

b) Melakukan pengumpulan informasi mengenai calon mitra

melalui kegiatan wawancara dan on the spot (kunjungan

lapangan) baik tempat usaha maupun jaminannya; dan

c) Mengupayakan kelengkapan syarat yang dibutuhkan dari calon

mitra.

2) Memastikan analisis pembiayaan telah dilakukan dengan tepat dan

lengkap sesuai dengan kebutuhan dan mempresentasikan dalam

rapat komite:

a) Membuat analisis pembiayaan secara tertulis dari hasil

wawancara dan kunjungan lapangan; dan

b) Memberikan penjelasan secara jelas dan lengkap atas

pertanyaan dan saran peserta komite.

51

a) Melakukan analisis bersama Kabag. Pemasaran dan Staf

Penagihan atas pembiayaan-pembiayaan yang bermasalah; dan

b) Membantu proses penyelesaian pembiayaan bermasalah.

4) Melihat peluang dan potensi yang ada dalam upaya pengembangan

pasar.

e. Wewenang Staf Pemasaran:

1) Memberi usulan untuk pengembangan pasar kepada Manajer

KJKS;

2) Menentukan target funding dan financing bersama dengan Manajer

KJKS ;

3) Ikut menentukan dan mengatur agenda rapat di bagian pemasaran;

dan

4) Melakukan koordinasi dengan Staf Penagihan untuk target

penyelesaian pembiayaan bermasalah.

9. Administrasi Pembiayaan

a. Identitas Jabatan:

Unit Kerja : Bagian Pemasaran

Posisi dalam Organisasi : Di bawah Kabag. Pemasaran

b. Fungsi Administrasi Pembiayaan:

Mengelola administrasi data mitra usaha, melakukan proses

pembiayaan mulai dari pencairan hingga pelunasan, membuat

akad-akad dan surat -surat perjanjian lain.

1) Penyiapan administrasi pencairan pembiayaan (dropping);

2) Pengarsipan seluruh berkas pembiayaan;

3) Pengarsipan jaminan pembiayaan;

4) Penerimaan angsuran dan pelunasan pembiayaan;

5) Penyiapan kupon dan kontrol terhadap kupon;

6) Pembuatan laporan pembiayaan sesuai dengan periode laporan;

7) Membuat surat teguran dan peringatan kepada mitra yang akan dan

telah jatuh tempo;

8) Membuat surat-surat perjanjian dengan pihak lain;

9) Pemeliharaan arsip–arsip dari pengajuan sampai terealisir

pembiayaan; dan

10) Selalu mengontrol masa berlaku persyaratan administrasi pemohon

(KTP, Izin Usaha, Sewa Kios/Toko dan lain-lain).

d. Tugas-Tugas Pokok Administrasi Pembiayaan

1) Penyiapan administrasi pencairan pembiayaan (dropping) dan

melakukan proses dropping.

2) Pengarsipan seluruh berkas pembiayaan.

3) Pengarsipan jaminan pembiayaan.

4) Penerimaan angsuran dan pelunasan pembiayaan.

5) Membantu pengisian setoran dari kolektor dan meneliti setoran

yang masuk sesuai dengan jumlah kupon yang dikeluarkan.

e. Wewenang Administrasi Pembiayaan:

53

2) Melakukan pengamanan atas data-data pembiayaan serta

arsip-arsip pendukung;

3) Mengeluarkan laporan resmi mengenai perkembangan pembiayaan

atas persetujuan Manajer KJKS atau UJKS Koperasi;

4) Tidak memberikan berkas/arsip kepada pihak-pihak yang tidak

berkepentingan

10. Staf Penagihan

a. Identitas Jabatan:

Unit Kerja : Bagian Pemasaran

Posisi dalam Organisasi : Di bawah Kabag. Pemasaran

b. Fungsi Staf Penagihan:

1) Melakukan penagihan terhadap angsuran/pembayaran pembiayaan

baik untuk mitra usaha yang tidak bermasalah maupun yang

bermasalah serta melakukan pengambilan terhadap mitra usaha

funding; dan

2) Memberikan jalan keluar dan langkah-langkah penyelesaian bagi

mitra usaha yang bermasalah serta melakukan tindakan penarikan,

penyitaan, penjualan jaminan dan lain-lain yang berhubungan

dengan aspek hukum.

c. Tanggung Jawab Staf Penagihan

1) Memastikan angsuran yang harus dijemput telah ditagih sesuai

2) Memastikan tidak ada selisih antara dana yang dijemput dengan

dana yang disetorkan ke KJKS; dan

3) Menyelesaikan pembiayaan yang bermasalah.

d. Tugas-Tugas Pokok Staf Penagihan

1) Memastikan angsuran yang harus dijemput telah ditagih sesuai

dengan waktunya

2) Memastikan tidak ada selisih antara dana yang dijemput dengan

dana yang disetorkan ke KJKS

3) Membantu memberikan jalan keluar dan solusi bagi mitra usaha

yang bermasalah, melakukan penjualan jaminan, dan upaya-upaya

lainnya baik secara kekeluargaan maupun hukum yang berlaku.

e. Wewenang Staf Penagihan:

1) Menerima setoran dana atas nama KJKS terhadap mitra-mitra

pembiayaan maupun mitra penabung (sesuai dengan kebijakan

yang ada); dan

2) Melakukan tindakan-tindakan yang berhubungan dengan aspek

hukum terhadap mitra yang bermasalah.

F. Produk-Produk BMT Syamil

1. Penghimpunan Dana

a. Simpanan Pokok Khusus ( Si Pokus)

b. Simpanan Umum Islam (Si Umi)

Simpanan yang bisa diambil sewaktu-waktu. Setoran awal

55

c. Simpanan Mandiri Persiapan (Si Mapan)

Simpanan dengan nisbah (30:70), terdapat beberapa produk

simpanan mandiri persiapan, yaitu:

1) Si Didik

Merupakan simpanan untuk persiapan, dan pengambilannya sesuai

kenaikan kelas, atau pergantian semester.

2) Si Qurban

Merupakan simpanan khusus yang dipersiapkan untuk Quban.

Pengambilan simpanan sebulan sebelum hari Raya Idhul Qurban.

3) Si Haji

Merupakan simpanan khusus yang dipersiapkan untuk menunaikan

ibadah Haji.

4) Si Pensi

Merupakan simpanan khusus yang dipersiapkan untuk tabungan

pensiun/ hari tua.

d. Jimpitan

1) Jimpitan Sadranan merupakan simpanan untuk persiapan Nyadran

2) Jimpitan Lebaran merupakan simpanan untuk persiapan Lebaran.

e. Simpanan Investasi (Si Vesta)

1) Investasi Berjangka Semakin Membawa Untung (Si Jaka