11 BAB II

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS

2.1. Landasan Teori

1.1.1. Teori Keagenan (Agency Theory)

Hubungan keagenan merupakan suatu kontrak di mana satu atau lebih orang yang biasanya sebagai pemilik (principal) memerintah orang lain

(agent) untuk melakukan suatu jasa atas nama principal serta memberi

wewenang kepada agent untuk membuat keputusan yang terbaik bagi

principal (Jensen dan Meckling, 1976). Menurut teori keagenan, hubungan

yang harmonis antara pemilik dan manajer sebagai agent pada hakekatnya sukar tercipta karena adanya kepentingan yang saling bertentangan. Konflik kepentingan dapat terjadi karena terdapat kemungkinan manajer tidak selalu berbuat demi kepentingan pemilik.

Asimetri informasi dalam perusahaan menimbulkan kemungkinan munculnya tindakan oportunistik oleh manajer yang ingin memaksimalkan kepentingan pribadinya dan bukan memaksimalkan nilai perusahaan. Perbedaan informasi yang dimiliki atau asimetri informasi antara manajer dan pemilik perusahaan dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba dengan maksud menyesatkan pemilik perusahaan mengenai kinerja ekonomi perusahaan.

1.1.2. Teori Akuntansi Positif

Teori akuntansi positif dikemukakan oleh Watts dan Zimmerman, (1986) dengan mengusulkan tiga hipotesis yang melatarbelakangi mengapa manajer melakukan menajemen laba, yaitu (1) hipotesis rencana bonus (bonus

plan hypothesis); (2) hipotesis perjanjian hutang (debt covenant hypothesis);

dan (3) hipotesis biaya politik (political cost hypothesis).

(1999), dan Holthausen et al. (1995) yang menyatakan bahwa manajemen melakukan manajemen laba untuk kepentingan bonusnya.

Hipotesis perjanjian hutang mempostulatkan adanya dorongan manajemen laba yang disebabkan oleh perjanjian hutang. Kreditur – kreditur perusahaan mengadakan pembatasan pembayaran deviden, pembelian kembali saham, dan pengeluaran hutang tambahan untuk menjamin pembayaran kembali pokok dan bunga hutang (Watts dan Zimmerman, 1986). Pembatasan ini sering digambarkan dalam nilai akuntansi dan rasio – rasio, seperti tingkat modal kerja, interest coverage, dan net worth.

fleksibilitas akuntansi yang tersedia untuk manajer adalah determinan – determinan dari respon akuntansi oleh manajer yang penting.

Hipotesis terakhir dari teori akuntansi positif adalah hipotesis biaya politik yang menguji peran pemilihan akuntansi dalam proses politik. Proses politik membebankan biaya pada perusahaan atau industri yang meyakini mendatangkan keuntungan bagi publik dan mendatangkan kelebihan laba. Penentuan bahwa laba berlebihan adalah mungkin akibat tekanan terhadap perusahaan untuk menurunkan harga dan menghadapi regulasi yang ketat. Oleh sebab itu, pihak internal perusahaan terdorong untuk memilih metode – metode akuntansi yang berhubungan dengan akun diskresioner untuk mengurangi laba yang dilaporkan dan lebih rendah resiko politiknya. Jones (1991), menemukan bahwa perusahaan menunda income-increasing accrual untuk tujuan keringanan impor, dengan tujuan mengelola kerugian provisi hutang.

1.1.3. Teori Sinyal (Signalling Theory)

kepada para pelaku pasar modal. Bewley dan Magness (2008) menyatakan bahwa premis dasar dari teori sinyal adalah bahwa perusahaan yang baik ingin memberikan sinyal yang bernilai kepada para stakeholder.

Pelaporan keuangan dapat dianggap sebagai sinyal yang menunjukkan kinerja agent (Scott, 2014). Asimetri informasi dalam pasar modal menyebabkan perusahaan dapat menggunakan pelaporan keuangan untuk memberikan sinyal kepada investor bahwa mereka memiliki informasi yang

favourable. Menyediakan informasi tambahan mengenai kegiatan perusahaan

sekaligus sebagai sarana untuk memberikan sinyal kepada stakeholder mengenai hal – hal lain, misalnya memberikan sinyal tentang kepedulian perusahaan terhadap wilayah sekitarnya, atau tanda bahwa perusahaan tidak hanya menyediakan informasi berdasarkan ketentuan peraturan tetapi menyediakan informasi yang lebih bagi para stakeholders. Tanda – tanda (sinyal) ini diharapkan dapat diterima secara positif oleh pasar sehingga mampu mempengaruhi kinerja pasar perusahaan yang tercermin dalam harga pasar saham.

Pengungkapan kegiatan CSR adalah sinyal yang baik bagi investor

dan stakeholder lainnya bahwa perusahaan aktif melakukan kegiatan yang

tidak hanya fokus pada pencapaian keuangan saja tetapi juga peduli terhadap dampak yang ditimbulkan bagi karyawan, sosial dan lingkungan (Hong dan Andersen, 2011).

Fama dan Jensen (1983) berargumen bahwa komisaris independen dibayar untuk melakukan tugas pemantauan, bukan untuk berkolusi dengan CEO demi mendapatkan atau mengambil alih kekayaan shareholder. Dewan komisaris yang memiliki anggota independen dipercaya dapat melayani

shareholder dengan lebih baik karena kualitas pemantauan yang lebih tinggi

(Wu dan Li, 2015). Dengan demikian, informasi mengenai keberadaan komisaris independen dalam suatu perusahaan diharapkan dapat menjadi sinyal bahwa perusahaan menjunjung tinggi kesejahteraan shareholder.

1.1.4. Teori Stakeholder

Teori stakeholder pertama kali digagas oleh R. Edward Freeman pada tahun 1984 dan menyatakan bahwa teori stakeholder adalah teori mengenai organisasional manajemen dan etika bisnis yang membahas moral dan nilai dalam mengatur organisasi. Dinyatakan dalam teori stakeholder bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun juga harus mampu memberikan manfaat bagi para stakeholder-nya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder perusahaan tersebut. Asumsi teori

menjadi sangat besar dan menyebabkan masyarakat menjadi sangat terkait dan memerhatikan perusahaan, sehingga perusahaan perlu menunjukkan akuntabilitas maupun responsibilitas secara lebih luas dan tidak terbatas hanya kepada pemegang saham.

Adanya teori stakeholder ini memberikan landasan bahwa suatu perusahaan harus mampu memberikan manfaat bagi stakeholder-nya. Manfaat tersebut dapat diberikan dengan cara menerapkan program corporate social

responsibility (CSR). Adanya program tersebut pada perusahaan diharapkan

akan meningkatkan kesejahteraan bagi karyawan, pelanggan, dan masyarakat lokal. Sehingga diharapkan terjalin hubungan yang baik antara perusahaan dengan lingkungan sekitar.

1.1.5. Corporate Social Responsibility

The World Business Council for Sustainable Development (WBCSD)

mendefinisikan CSR sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerjasama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara bermanfaat, baik dari segi bisnis maupun untuk pembangunan. The

Organization Business for Social Responsibility mendeskripsikan CSR

bisnis. Kedua definisi tersebut merupakan difinisi secara luas karena mencakup pengambilan keputusan bisnis yang terkait dengan nilai etika, persyaratan hukum, serta penghargaan terhadap perseorangan, masyarakat, dan lingkungan.

Kotler dan Lee (2006) mendefinisikan CSR sebagai komitmen perusahaan untuk meningkatkan kesejahteraan masyarakat melalui praktik bisnis diskresioner dan kontribusi sumber daya perusahaan. Elemen kunci dari definisi ini adalah kata diskresioner yang bukan mengacu pada aktivitas bisnis yang dilakukan karena adanya peraturan hukum tertentu atau karena diharapkan dilakukan karena mengandung moral dan alasan etika. Aktivitas CSR yang dimaksud adalah aktivitas yang dipilih dan diterapkan karena perusahaan berkomitmen secara sukarela untuk melakukannya. Sementara itu, istilah kesejahteraan masyarakat yang dimaksud adalah baik kondisi makhluk hidup maupun masalah lingkungan.

Prior et al. (2008) menyatakan bahwa CSR adalah serangkaian kegiatan yang bertujuan untuk mengembangkan hubungan dengan para pemangku kepentingan perusahaan dan aktivitas lingkungan. CSR dijalankan secara terintegrasi dengan bisnis perusahaan, memperhatikan kepentingan

stakeholders dengan harapan memberikan manfaat atau kesejahteraaan bagi

masyarakat (Wiryawan dan Budiantara, 2011).

bisnis melibatkan harapan masyarakat terhadap organisasi dalam bidang ekonomi, hukum, etika, dan aspek discretionary (filantropi) pada waktu yang bersamaan. Kemudian dalam penelitian selanjutnya, Caroll (1991) menyajikan Piramida CSR yang berisikan dimensi filantropi, etika, hukum, dan ekonomi (Gambar 2.1.). Dimensi ekonomi ditempatkan pada dasar piramida karena

sebagai pendukung bagi dimensi yang lain, dan dengan demikian

menegaskan bahwa tanpa dimensi ekonomi, ketiga dimensi lain menjadi tidak kuat.

Gambar 2.1. Piramida Corporate Social Responsibility Tanggung Jawab Filantropi

Menjadi perusahaan yang baik.

Menyumbangkan sumber daya ke komunitas. Meningkatkan kualitas hidup.

Tanggung Jawab Etika

Beretika. Kewajiban untuk melakukan hal yang benar dan adil. Menghindari aktivitas yang

merugikan.

Tanggung Jawab Hukum

Hukum merupakan susunan sistem masyarakat atas apa yang benar dan salah. Mematuhi hukum. Bermain sesuai aturan permainan.

Tanggung Jawab Etika Menjadi untung.

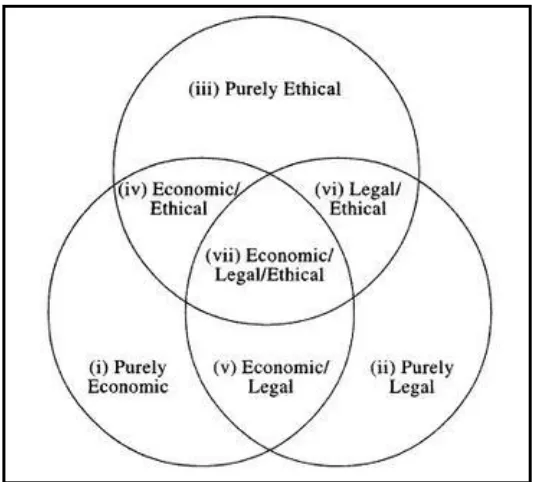

Schwartz dan Caroll (2003), mengubah Piramida CSR menggunakan diagram Venn untuk menjelaskan model utama CSR menjadi tiga area tanggung jawab: ekonomi, hukum, etika. Secara umum, kategori domain ini didefinisikan dengan cara yang konsisten dengan model sebelumnya, kecuali tanggung jawab filantropi yang dimasukkan ke dalam area etika dan/atau ekonomi karena sering tumpang tindih dengan kedua area tersebut. Model terbaru ini (Gambar 2.2.) menegaskan bahwa semua area penting dan tidak ada yang lebih kuat bagi satu sama lain.

Menurut Nugraeni (2011), konsep CSR melibatkan tanggung jawab kemitraan antara pemerintah, lembaga sumber daya masyarakat, serta komunitas setempat (lokal). Kemitraan ini tidaklah bersifat pasif dan statis dan merupakan tanggung jawab secara sosial di antara para stakeholder. Konsep pertanggungjawaban sosial dapat dilihat dari dua pendekatan yaitu ekonomi dan sosio-ekonomi. Dalam pendekatan ekonomi, Ferreira et al. (2010) mengungkapkan pertanggungjawaban sosial merupakan kegiatan yang dilakukan perusahaan untuk memenuhi kepentingan pemegang saham atau pemilik, memaksimalkan laba dan memnuhi kewajiban hukum sehingga dalam pendekatan ekonomi jelas bahwa tujuan CSR semata – mata demi kepentingan ekonomi. Kepentingan ekonomi yang dapat menghasilkan laba yang lebih besar bagi perusahaan dan menghindari sanksi hukum. Perusahaan termotivasi untuk meningkatkan pengungkapan CSR dengan tujuan untuk meningkatkan laba yang dilaporkan. Prior et al. (2008) menemukan bahwa perusahaan melakukan pengungkapan CSR yang tinggi justru untuk menutupi tindakan manajemen laba yang dilakukan dan untuk membentuk suatu citra positif dimata pemegang saham.

perusahaan dan stakeholder tetapi juga masyarakat secara lebih luas, perusahaan yang memiliki sudut pandang pada teori sosio-politis akan bersdia untuk mengeluarkan sumberdaya yang cukup besar untuk memenuhi ekspektasi etis dari pemegang saham (Ferreira et al., 2010).

Menurut Kotler dan Lee (2006), terdapat enam jenis aktivitas program CSR yang umum dilakukan oleh perusahaan, yaitu sebagai berikut:

1. Melakukan aktivitas kegiatan sosial (cause promotions).

Pada aktivitas CSR ini perusahaan menyediakan dana atau sumber daya lainnya yang dimiliki perusahaan untuk meningkatkan kesadaran masyarakat terhadap suatu kegiatan sosial atau untuk mendukung pengumpulan dana, partisipasi dari masyarakat atau perekrutan tenaga sukarela untuk suatu kegiatan tertentu. Fokus utama dari kategori aktivitas CSR ini adalah komunikasi persuasif, dengan tujuan menciptakan kesadaran masyarakat terhadap suatu masalah sosial. 2. Pemasaran terkait kegiatan sosial (cause related marketing).

3. Kegiatan filantropis perusahaan (corporate philanthropy).

Pada aktivitas CSR ini perusahaan memberikan sumbangan langsung dalam bentuk derma untuk kalangan masyarakat tertentu. Sumbangan tersebut biasanya berbentuk pemberian uang secara tunai, bingkisan atau paket bantuan atau pelayanan secara gratis. Kegiatan filantropi biasanya berkaitan dengan berbagai kegiatan sosial yang menjadi prioritas perhatian perusahaan.

4. Pekerja sosial kemasyarakatan secara sukarela (community volunteering).

Pada aktivitas CSR ini perusahaan mendukung dan mendorong para karyawan, rekan pedagang eceran atau para pemegang franchise agar menyisihkan waktu mereka secara sukarela guna membantu organisasi-organisasi masyarakat lokal maupun masyarakat yang menjadi sasaran program.

5. Pemasaran aktivitas sosial perusahaan (corporate societal marketing).

Pada aktivitas CSR ini perusahaan mengembangkan dan melaksanakan kampanye untuk mengubah perilaku masyarakat dengan tujuan meningkatkan kesehatan dan keselamatan publik, menjaga kelestarian lingkungan hidup serta meningkatkan kesejahteraan masyarakat.

Corporate social marketing ini dilakukan perusahaan dengan tujuan

isu tertentu. Fokus dari aktivitas kategori ini adalah untuk mendorong perubahan perilaku yang berkaitan dengan isu – isu kesehatan, perlindungan terhadap kecelakaan, lingkungan, dan keterlibatan masyarakat.

6. Praktik bisnis yang mempunyai tanggung jawab sosial (socially responsible business practice).

Pada aktivitas CSR ini perusahaan melaksanakan aktivitas bisnis melampaui aktivitas bisnis yang diwajibkan oleh hukum serta melaksanakan investasi yang mendukung kegiatan sosial dengan tujuan meningkatkan kesejahteraan komunitas dan memelihara lingkungan hidup. Komunitas dalam hal ini mencakup karyawan perusahaan, pemasok, distributor, organisasi-organisasi nirlaba yang menjadi mitra perusahaan serta masyarakat secara umum. Sedangkan kesejahteraan dalam hal ini mencakup didalamnya aspek-aspek kesehatan, keselamatan, pemenuhan kebutuhan psikologis dan emosional.

1.1.6. Komisaris Independen

direksi dalam menjalankan kegiatan perusahaan. Dewan komisaris bertindak untuk menyelaraskan pendapat agar tidak terjadi perselisihan antar manajer dan tentunya mengontrol pelaporan keuangan untuk memastikan tidak ada monopoli kepentingan sehingga tidak menimbulkan manajemen laba.

Dewan komisaris akan terdiri dari komisaris (insider commissioner) dan komisaris independen. Komisaris merupakan seseorang yang juga merupakan pegawai, petugas, pemegang saham utama, atau yang berhubungan dengan organisasi (perusahaan) tersebut. Komisaris mewakili kepentingan dari para pemegang saham dan terkadang memiliki pengetahuan yang dalam atas kinerja, keuangan, dan penguasaan pangsa pasar dari organisasi tersebut.

Komisaris independen diangkat berdasarkan keputusan Rapat Umum Pemegang Saham (RUPS). Komisaris independen diangkat karena pengalamannya dianggap berguna bagi organisasi tersebut. Mereka bisa mengawasi insider komisaris dan mengawasi bagaimana organisasi tersebut dijalankan. Komisaris luar biasanya berguna dalam melerai sengketa antara

insider komisaris, atau antara pemegang saham dan dewan komisaris.

Komisaris luar dianggap berguna karena mereka bisa bersikap objektif dan memiliki risiko kecil dalam conflict of interest.

Fama dan Jensen (1983) menyatakan bahwa outside director (dewan komisaris independen) dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan pemilik perusahaan serta dapat mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Dewan komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang memiliki good

corporate governace.

1.1.7. Manajemen Laba

Healy dan Wahlen (1999) menjelaskan bahwa manajemen laba dapat terjadi ketika manajer menggunakan judgment dalam pelaporan keuangan dan penyusunan transaksi untuk mengubah laporan keuangan dengan maksud menyesatkan beberapa stakeholder mengenai informasi kinerja ekonomi perusahaan atau mempengaruhi hasil kontrak yang bergantung pada angka akuntansi yang dilaporkan. Schipper (1989) menyebutkan dalam penelitiannya bahwa manajemen laba adalah suatu intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal, untuk memperoleh beberapa keuntungan privat. Sementara itu, Scott (2014) mendefinisikan manajemen laba sebagai tindakan yang dilakukan melalui pilihan kebijakan akuntansi untuk memperoleh tujuan tertentu, misalnya untuk memenuhi kepentingan sendiri atau meningkatkan nilai pasar perusahaan mereka.

Gunny (2010), mengklasifikasikan manajemen laba ke dalam tiga kategori, yaitu fraudulent accounting, accruals-based management (AEM),

dan real earnings management (REM). Fraudulent accounting melibatkan

melalui pemilihan metode akuntansi yang digunakan untuk mendasari aktivitas tersebut.

1.1.8. Real Earnings Management

Peneliti pertama yang memperkenalkan konsep real earnings

management (REM) dalam pengertian manajemen laba adalah Shipper (1989)

yang menyebutkan bahwa manajemen laba dicapai dengan pemilihan waktu untuk berinvestasi atau keputusan melakukan pembiayaan untuk mengubah laba yang harus dilaporkan. Janin (2000) kemudian menyatakan bahwa REM melibatkan aktivitas bisnis nyata yang akan berdampak langsung terhadap aliran kas operasi perusahaan. Xu et al. (2007) mendeskripsikan REM sebagai

upaya manajemen untuk mengubah jumlah laba yang dilaporkan melalui

penyesuaian skala dan pemilihan waktu aktivitas bisnis. Sementara Cohen dan

Zarowin (2010) dan Roychowdhury (2006) menyebutkan bahwa REM adalah tindakan – tindakan manajemen yang menyimpang dari praktik bisnis normal yang dilakukan dengan tujuan utama untuk mencapai target laba.

praktik bisnis normal dan memiliki dampak langsung pada arus kas. Bentuk – bentuk REM berdasarkan aktivitas operasi, investasi, dan pendanaan yang telah digunakan dalam beberapa penelitian sebelumnya disajikan pada Gambar 2.3. Adapun bentuk umum yang dilakukan manajer untuk memanipulasi laba melalui aktivitas riil antara lain adalah sebagai berikut. 1. Manipulasi penjualan.

Manipulasi penjualan merupakan usaha untuk meningkatkan penjualan secara temporer dalam periode tertentu dengan menawarkan diskon harga secara berlebihan atau memberikan persyaratan kredit yang lebih lunak, Strategi ini dapat meningkatkan volume penjualan dan laba periode sekarang, dengan mengasumsikan margin labanya tetap positif. 2. Produksi yang berlebihan (overproduction).

Untuk meningkatkan laba, manajer dapat membuat kebijakan untuk memproduksi produk dalam jumlah yang besar. Hal ini dilakukan agar produksi perusahaan mampu mencapai skala ekonomis tertentu karena biaya tetap (fix cost) perusahaan tersebar ke dalam unit produk yang lebih banyak. Hal ini menyebabkan HPP per unit produk menjadi lebih rendah sehingga laba yang dilaporkan diharapkan menjadi lebih tinggi. 3. Penurunan Discretionary Expenses.

Perusahaan dapat menurunkan discretionary expenses seperti biaya

research and development (R&D), iklan, penjualan, serta administrasi

REAL EARNINGS MANAGEMENT

Aktivitas Operasi Manipulasi

penjualan.

Overproduction.

Persediaan.

Discretionary

expenses: biaya

R&D dan SGA.

Penelitian Empiris Arturo et al. (2017), Sellami dan Adjaoud (2011), Roychowdhury

(2006), Jackson dan Wilcox (2000), Thomas dan Zhang

(2002).

Aktivitas Investasi Penjualan aset tidak

lancar Biaya R&D

Penelitian Empiris Herrman et al. (2003),

Poitra et al. (2002), Black et al. (1998), Banged an Debonlt (1998), Bushee (1998),

Perry dan Grinaker (1994).

Aktivitas Pendanaan Opsi saham.

Pembelian kembali saham.

Hedging dan pertukaran debt-equity.

Sekuritisasi.

Penelitian Empiris Kolsi dan Matoussi (2011), Dechow et al.

(2010), Dechow dan Shakespeare (2006), Nui dan Richardson (2006), Ben et al. (2003), Barton (2001). terlalu mempengaruhi pendapatan dan laba secara langsung. Strategi ini dapat meningkatkan laba dan arus kas periode saat ini namun dengan risiko menurunkan arus kas di periode selanjutnya.

1.2. Penelitian Terdahulu dan Pembentukan Hipotesis

1.2.1. Manajemen Laba dan Corporate Social Responsibility

Perbedaan antara cakupan informasi yang diterima atau adanya asimetri informasi antara manajemen dan pemilik perusahaan dapat memberikan kesempatan kepada manajer untuk melakukan tindakan manajemen laba dengan tujuan untuk menyesatkan pengambilan keputusan pemilik perusahaan dan penilaian mengenai kinerja perusahaan. Asimetri informasi dalam perusahaan menimbulkan munculnya tindakan oportunistik oleh manajer yang memiliki tujuan berbeda dengan pemilik. Dalam konteks ini manajemen laba merupakan salah satu tipe biaya keagenan karena manajer memikirkan kepentingan mereka sendiri dengan menerbitkan laporan keuangan yang tidak mencerminkan gambaran ekonomi yang akurat.

Konsekuensi adanya laporan keuangan yang tidak sebenarnya adalah

shareholder tidak dapat membuat keputusan investasi yang tepat. Selain itu,

Posisi manajemen laba sebagai suatu tindakan yang melanggar etika terhadap pelaporan kinerja manajer berkebalikan dengan pelaporan kegiatan CSR yang menunjukkan bahwa perusahaan tersebut beretika dan memiliki komitmen untuk tidak hanya memberikan laporan keuangan yang baik namun juga memberikan transparansi yang tinggi dan kepedulian terhadap lingkungan. Alasan tersebut menyebabkan terbentuknya hubungan negatif antara pengungkapan CSR yang dilakukan perusahaan dengan manajemen laba. Perusahaan yang memiliki pengungkapan tanggung jawab sosial yang tinggi akan membuat pelaporan keuangan menjadi transparan sehingga dapat mengurangi tindakan oportunistik manajer melalui manajemen laba.

Menurut Kim et al. (2012), adanya kegiatan tanggung jawab sosial pada laporan tahunan akan membuat informasi keuangan lebih terpercaya bagi pihak – pihak yang menggunakan laporan keuangan. Perusahaan yang lebih banyak mengungkapkan informasi mengenai aktivitas perusahaannya akan lebih membatasi untuk melakukan praktik manajemen laba. Sebaliknya, perusahaan yang kurang terbuka dalam pengungkapan informasi kegiatan perusahaan cenderung melakukan berbagai bentuk manajemen laba baik untuk keuntungan pribadi maupun keuntungan perusahaan (Patten dan Trompeter, 2003).

CSR mencerminkan transparansi dan menurunkan oportunistik manajemen laba. Chih et al. (2008) mengemukakan bahwa transparansi yang lebih baik dalam pengungkapan akuntansi dapat menurunkan incentive manajer dalam melakukan manajemen laba, hal tersebut disebabkan karena perusahaan tidak hanya berfokus pada laba yang dilaporkan tetapi juga berfokus pada hubungan masa depan dengan lingkungan dan stakeholder.

Tabel 2.1. Penelitian Terdahulu Terkait CSR dan Manajemen Laba Peneliti

dan Tahun Variabel Subjek Hasil

Bozzolan, Fabrizi, Mallin, dan Michelon (2015) CSR, REM, dan AEM Perusahaan di berbagai negara yang terdaftar pada EIRIS database. Perusahaan dengan orientasi CSR yang tinggi

akan kurang cenderung melakukan REM dibandingkan dengan AEM. Calegari, Chotigeat, dan Harjoto (2010) CSR, Earnings

Reporting, dan

Nilai Perusahaan Perusahaan yang terdaftar pada S&P500, Russell 2000,

dan Domini

Social Index.

Semakin tinggi tingkat aktivitas CSR perusahaan, semakin tinggi akrual non-diskresioner dan semakin rendah akrual diskresioner

yang mana meningkatkan kualitas pelaporan keuangan. Chih, Shen, Kang (2008) CSR dan Manajemen Laba Perusahaan dari 46 negara yang terdaftar pada FTSE

All-World Developed

Index dan

FTSE4Good

Global Index.

CSR dapat mengurangi

earnings smoothing dan

penghindaran pelaporan penurunan dan kerugian

laba tetapi CSR berhubungan positif

dengan earnings

Hong dan Andersen (2011) CSR, Kualitas Laba, dan REM Perusahaan non keuangan di Amerika yang terdaftar pada Compustat North America Tape.

Perusahaan yang semakin bertanggung jawab secara

sosial akan memiliki kualitas akrual tinggi dan aktivitas manajemen laba

sedikit sehingga berdampak pada kualitas

laporan keuangan. Kim, Park, Wier (2012) CSR dan Manajemen Laba Perusahaan yang terdaftar pada data KLD. Perusahaan yang bertanggung jawab secara

sosial kurang cenderung untuk memanipulasi laba

baik melalui akrual diskresioner maupun aktivitas operasi riil.

Litt, Sharma, dan Sharma

(2014)

Environmental

Initiative dan

Manajemen Laba Perusahaan non keuangan yang terdaftar pada data KLD. Perusahaan yang melakukan praktik tanggung jawab lingkungan terbukti melaporkan kinerja keuangan yang lebih baik

tanpa melakukan manajemen laba. Prior, Surroca, Tribo (2008) CSR dan Manajemen Laba Perusahaan industri yang terdaftar pada SiRi database.

Terdapat hubungan yang positif antara CSR dan

manajemen laba. Scholtens dan Kang (2013) CSR, Manajemen Laba, dan Investor Protection Perusahaan di 10 negara yang

terdaftar pada Asian Sustainability

Rating.

Perusahaan Asia dengan aktivitas CSR yang baik akan dianggapa memiliki

perlindungan terhadap investor yang tinggi dan

kurang cenderung melakukan manajemen

laba.

dihubungkan dengan keinginan manajer untuk mendapatkan keinginan pribadi (McWilliams et al., 2006). Perusahaan mungkin saja melakukan kegiatan CSR atas saran manajer untuk menutupi perilaku yang tidak baik (Hemingway dan Maclagan, 2004). Jika manajer melakukan CSR atas dasar imbalan oportunistik, maka mereka cenderung menyesatkan para pemangku kepentingan mengenai nilai kinerja perusahaan dan keuangan. Jika imbalan atau insentif ini berlaku, maka akan terjadi hubungan positif antara CSR dan manajemen laba.

Penelitian kali ini mencoba menginvestigasi kemungkinan CSR untuk menghalangi manajemen laba yang dilakukan manajer dengan melihat aktivitas riil perusahaan. Dengan kata lain, peneliti ingin menjawab pertanyaan apakah perusahaan yang bertanggung jawab secara sosial terbukti kurang terlibat melakukan manajemen laba. Meskipun demikian, beberapa penelitian sebelumnya juga membuktikan bahwa semakin banyak aktivitas tanggung jawab sosial yang dilakukan perusahaan, semakin tinggi juga keterlibatan terhadap aktivitas manajemen laba. Pada kenyataannya, mungkin saja perusahaan memanipulasi laba dengan menggunakan tindakan yang dinilai bertanggung jawab secara sosial (Hong dan Andersen, 2011). Berdasarkan uraian tersebut, maka hipotesis yang diajukan adalah:

1.2.2. Manajemen Laba, Corporate Social Responsibility, dan Komisaris Independen

Komisaris independen dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan monitoring agar tercipta perusahaan yang good corporate governance. Komisaris independen akan menjalankan proses monitoring yang lebih efektif terkait manajemen laba. Hal tersebut menunjukkan bahwa dewan komisaris yang independen memiliki kecenderungan untuk menghalangi manajer melakukan manajemen laba, sehingga kualitas laba yang dilaporkan menjadi leih tinggi.

H2: Komisaris independen memoderasi hubungan antara corporate social responsibility dan manajemen laba

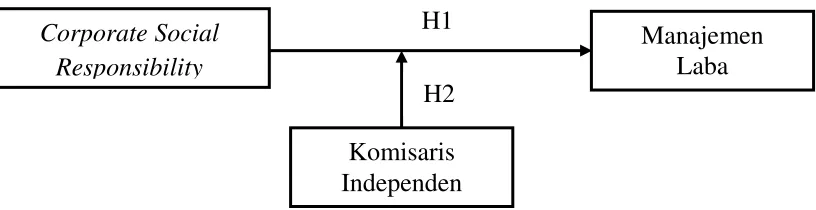

1.3. Model Penelitian

Penelitian ini dimaksudkan untuk menguji secara empiris pengaruh manajemen laba terhadap CSR yang dimoderasi oleh dewan komisaris independen. Berdasarkan tujuan tersebut, model penelitian yang diajukan adalah sebagai berikut:

Gambar 2.4. Model Penelitian Corporate Social

Responsibility

Manajemen Laba

Komisaris Independen

H1