V-1

BAB 5

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR

BIDANG CIPTA KARYA

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota, diamanatkan bahwa kewenangan pembangunan bidang Cipta Karya merupakan tanggung jawab Pemerintah Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/Kota terus didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah meningkat. Di samping membangun prasarana baru, pemerintah daerah perlu juga perlu mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan rehabilitasi prasarana yang telah terbangun. Namun, seringkali pemerintah daerah memiliki keterbatasan fiscal dalam mendanai pembangunan infrastruktur permukiman. Pemerintah daerah cenderung meminta dukungan pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya yang dilakukan pemerintah daerah. Dengan adanya pemahaman mengenai keuangan daerah, diharapkan dapat disusun langkah-langkah peningkatan investasi pembangunan bidang Cipta Karya di daerah. Pembahasan aspek pembiayaan dalam RPI2-JM bidang Cipta Karya pada dasarnya bertujuan untuk:

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya,

V-2 Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan

dan kepentingan masyarakat setempat sesuai dengan peraturan

perundangundangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk

mendanai pengeluaran daerah yang dituangkan dalam Anggaran

Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

V-3 minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan. 5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber

pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. Tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib

mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011):

Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

V-4

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan

Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah; - Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggara-kan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

V-5 Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidan Cipta Karya meliputi:

a. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

b. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional. c. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama

(DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota. d. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah

dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR). e. Dana Masyarakat melalui program pemberdayaan masyarakat.

f. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan,

pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya. Pembahasan mengenai aspek keuangan dalam penyusunan RPIJM pada dasarnya adalah dalam rangka membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kota yang meliputi :

1. Pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun;

2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada 3. Pembelanjaan untuk pembangunan prasarana baru

V-6

5.1. POTENSI PEMBIAYAAN APBD KABUPATEN BREBES

Dalam upaya mencapai pembangunan daerah memerlukan dukungan penganggaran yang berasal dari berbagai sumber, antara lain dari Pendapatan Asli Daerah yang berasal dari: Pajak Daerah, Retribusi, Hasil Perusda dan Pengelolaan Kekayaan Daerah yang dipisahkan serta lain-lain PAD yang sah. Selain itu juga dari Dana Perimbangan yang terdiri dari Bagi Hasil Pajak/ Bukan Pajak dan Dana Alokasi Umum. Anggaran Pendapatan Daerah disusun sebagai kesatuan sistem komprehensif dan tersusun atas dasar potensi yang dikelola oleh Satuan Kerja Perangkat Daerah (SKPD) penghasil Pendapatan Daerah.

Pendapatan daerah meliputi semua penerimaan yang merupakan hak daerah dalam satu tahun anggaran yang akan menjadi penerimaan daerah atau pendapatan daerah, dimana merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan. Prinsip-prinsip yang harus diperhatikan dalam pengelolaan pendapatan daerah adalah bahwa setiap upaya meningkatkan pendapatan tidak menambah beban bagi masyarakat. Meskipun dari sisi pendapatan daerah, kemampuan keuangan daerah masih jauh dari yang diharapkan namun Pemerintah Kabupaten Brebes selalu berupaya untuk mengembangkan dan menggali potensi pendapatan yang ada dalam rangka memperkuat pelaksanaan otonomi daerah dan meningkatkan kemandirian daerah.

Kerangka pendanaan disusun untuk memberikan gambaran proyeksi kinerja pendapatan yang akan berpengaruh terhadap kebijakan pembangunan yang akan diambil pemerintah daerah selama kurun waktu lima tahun mendatang. Kemampuan keuangan daerah Kabupaten Brebes untuk mendanai pembangunan daerah pada lima tahun mendatang diprediksikan mengalami peningkatan, namun relatif kecil. Pendapatan daerah diproyeksi secara moderat dengan rata-rata pertumbuhan antara 10,38% - 13,88% untuk PAD, sekitar 7,76% - 9,66% untuk dana perimbangan, dan sebesar 13,00% - 16,55% untuk lain-lain pendapatan yang sah. Sementara itu penerimaaan pembiayaan terutama berasal dari Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya (SiLPA) tahun lalu untuk menutup defisit anggaran.

V-7 serta prioritas utama. Belanja periodik yang temasuk kategori wajib dan mengikat serta prioritas utama di Kabupaten Brebes meliputi: belanja pegawai, belanja bunga, dan belanja bantuan keuangan kepada pemerintah desa (pada pos belanja tidak langsung), dan belanja pegawai pada pos belanja langsung. Sementara itu pengeluaran pembiayaan yang wajib dan mengikat serta prioritas utama meliputi pembentukan dana cadangan untuk persiapan pemilu/pemilukada dan pembayaran pokok hutang.

Dengan memperhatikan kinerja selama lima tahun yang lalu, pengeluaran belanja tidak langsung yang bersifat wajib dan mengikat di Kabupaten Brebes yang paling besar adalah pada belanja pegawai, diproyeksikan rata-rata tumbuh sebesar 6%. Peningkatan belanja pegawai dipengaruhi oleh peningkatan gaji berkala, gaji ke-13 dan penambahan cadangan sekitar 2,5% dengan catatan tidak terjadi keputusan dari pemerintah mengenai kenaikan gaji pegawai.

Alokasi belanja langsung terhadap belanja daerah Kabupaten Brebes diproyeksikan mengalami peningkatan. Namun demikian harus dipastikan bahwa kebijakan pengangkatan PNS di Kabupaten Brebes mengarah pada zero growth, artinya pengangkatan pegawai dilakukan untuk menggantikan pegawai yang telah pensiun tanpa adanya penambahan pegawai baru.

V-8

Tabel 5.1

Realisasi dan Proyeksi / Target Pendapatan Daerah Kabupaten Brebes Tahun 2015 – 2017

No.

URAIAN Realisasi APBD 2015* APBD 2016**

I PENDAPATAN 2.387.365.097.735 2.626.314.944.000

A PENDAPATAN ASLI DAERAH 271.424.888.274 311.818.549.000

1 Pendapatan Pajak Daerah 61.813.789.354 57.087.300.000

2 Hasil Retribusi Daerah 11.545.016.941 12.999.135.000

3 Hasil Pengelolaan

B DANA PERIMBANGAN 1.494.765.148.800 1.881.948.597.000

1 Bagi Hasil Pajak/Bagi Hasil Bukan Pajak

34.592.771.800 37.339.040.000

2 Dana Alokasi Umum 1.341.981.317.000 1.339.381.605.000

3 Dana Alokasi Khusus 118.191.060.000 505.227.952.000

C LAIN-LAIN PENDAPATAN

DAERAH YANG SAH

621.175.060.661 432.547.798.000

1 Pendapatan Hibah 0 1.901.189.000

2 Dana Darurat 0 0

Sumber: *) Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Brebes, 2016 **) Perda Nomor 8 Tahun 2015 tentang APBD Kabupaten Brebes Tahun 2016

Arah Kebijakan Pendapatan Daerah

V-9 1. Masih terkendalanya perluasan basis pajak dalam kondisi ekonomi yang masih

belum sepenuhnya stabil;

2. Masih belum tergalinya sumber-sumber penerimaan pajak, baik dari sektor unggulan maupun sektor informal yang sampai saat ini masih belum memberikan kontribusi yang signifikan bagi penerimaan daerah

3. Masih rendahnya kualitas dan kuantitas SDM

Untuk mencapai target yang telah direncanakan Pemerintah Kabupaten Brebes mengarahkan kebijakan pendapatan tahun 2016 adalah sebagai berikut :

1) Upaya intensifikasi dan ekstensifikasi dengan tetap memperhatikan pembangunan berkelanjutan serta kelangsungan dan tumbuhkembangnya dunia usaha.

2) Peningkatan koordinasi dengan SKPD penghasil pendapatan asli daerah. 3) Peningkatan pengendalian dan pengawasan pengelolaan asset-asset daerah.

4) Peningkatan dan pengembangan manajemen BUMD.

5) Peningkatan profesionalisme SDM pengelola pendapatan daerah. 6) Pengembangan sarana prasarana pengelolaan pendapatan daerah.

7) Perbaikan sistem administrasi pengelolaan pendapatan daerah yang berkesinambungan.

8) Peningkatan pengelolaan dana perimbangan dan bagi hasil dengan upaya :

a.

Dana yang berasal dari DAU dikelola sebaik-baiknya untuk membiayaibelanja pegawai dan urusan wajib dalam rangka pelayanan dasar dan pelayanan umum.

b.

Dana DAK diupayakan peningkatannya melalui penyusunan programunggulan strategis daerah.

c.

Dana bagi hasil pajak/bukan pajak diupayakan melalui intensifikasi danmeningkatkan aktivitas perekonomian daerah.

Arah Kebijakan Belanja Daerah

V-10 dan pelayanan kepada masyarakat. Belanja daerah diarahkan untuk mencapai visi dan misi pembangunan daerah satu tahun ke depan oleh karena itu penyusunan anggaran belanja daerah harus menggunakan pendekatan anggaran kinerja yang berorientasi kepada pencapaian hasil dari input yang direncanakan.

Hal ini dikandung maksud untuk meningkatkan akuntabilitas perencanaan anggaran serta memperjelas efektivitas dan efisiensi alokasi anggaran daerah. Belanja daerah diarahkan kepada upaya untuk meningkatkan proporsi belanja yang berpihak kepada kepentingan masyarakat. Disamping itu belanja daerah harus memperhatikan antara urgensi kebutuhan dan kemampuan keuangan daerah.

Terkait dengan belanja daerah, Permasalahan utama yang dihadapi adalah: (i) masih terbatasnya ruang gerak fiskal yang disebabkan oleh belanja-belanja yang bersifat wajib; (ii) masih rendahnya efisiensi dan efektivitas belanja-belanja daerah; (iii) masih belum optimalnya pengelolaan pelaksanaan belanja daerah yang tercermin dari masih lebih rendahnya realisasi terhadap target, terutama untuk belanja modal; (iv) belum optimalnya pelaksanaan sistem pengelolaan belanja daerah; dan (v) masih rendahnya efektivitas dan efesiensi belanja daerah.

Berkaitan dengan kondisi pendapatan sebagaimana diuraikan diatas dan dikaitkan dengan permasalahan/isu yang dihadapi maka kebijakan-kebijakan belanja daerah masih diarahkan sebagai berikut :

1. Belanja daerah yang bersifat tetap dan mengikat seperti belanja pegawai menyesuaikan dengan peraturan yang berlaku pada tahun berkenaan;

2. Belanja daerah berupa hibah dan bantuan sosial diberikan secara selektif,

akuntabel, transparan dan berkeadilan dengan mempertimbangkan

kemampuan keuangan daerah serta berpedoman pada ketentuan peraturan perundangan yang berlaku;

V-11 4. Belanja tidak terduga diarahkan untuk menyediakan anggaran siaga (standby budget) terutama disiapkan untuk antisipasi dan penanganan bencana alam maupun sosial;

5. Belanja daerah berupa belanja langsung setiap SKPD diarahkanuntuk mendukung operasional dan peningkatan kinerja SKPD sesuai dengan tugas pokok dan fungsi yang melekat;

6. Belanja daerah berupa belanja langsung urusan wajib dan pilihandigunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat yang diwujudkan dalam bentuk peningkatan danpemulihan pelayanan dasar pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak. Belanja langsung program diutamakan untuk membiayai program dan kegiatan prioritas dalam upaya pencapaian target RPJMD Kabupaten Brebes 2012 – 2017;

7. Mendukung program/kegiatan strategis yang terkait dengan agendaprovinsi dan nasional, dengan tetap memprioritaskan pembangunandaerah serta memiliki skala pelayanan regional maupun nasional.

8. Penyusunan alokasi belanja menggunakan pendekatan anggaran kinerja yang berorientasi kepada pencapaian hasil dari input yang direncanakan.

9. Prioritas anggaran belanja adalah untuk menunjang efektivitas pelaksanaan tugas dan fungsi SKPD dalam melaksanakan kewajiban daerah yang menjadi urusannya.

10. Setiap peningkatan alokasi belanja harus diikuti dengan peningkatan kinerja pelayanan dan peningkatan kesejahteraan masyarakat.

11. Besarnya plafon anggaran harus realistis yaitu disesuaikan dengan kondisi kemampuan keuangan daerah dan prioritas kebutuhan daerah serta pertimbangan kinerja.

12. Penentuan kebijakan belanja daerah selain didasarkan pada prioritas kegiatan SKPD dapat dilakukan berdasarkan hasil evaluasi penganggaran tahun sebelumnya dengan tetap berpedoman pada Rencana Strategis (Renstra). 13. Pemerintah Daerah dapat melakukan intervensi kebijakan belanja pada

sektor-sektor strategis yang dapat mempengaruhi sistem dan mekanisme pasar secara menyeluruh.

V-12 masa produktif dan pembagian keuntungan yang didasari atas prinsip keadilan.

Berdasarkan hasil analisis dan perkiraan sumber-sumber pendapatan daerah dan realisasi serta proyeksi pendapatan daerah dalam 3 (tiga) tahun terakhir, arah kebijakan yang terkait dengan belanja daerah, serta target penerimaan dan pengeluaran pembiayaan, selanjutnya dituangkan dalam format tabel sebagai berikut:

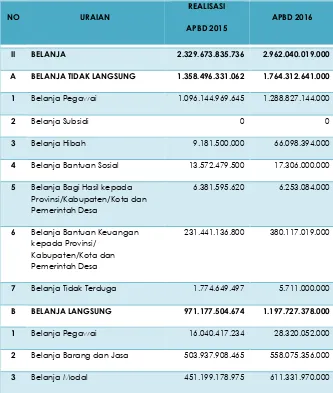

Tabel 5.2

Belanja Daerah Berdasarkan Realisasi Tahun 2015, Berjalan Tahun 2016 dan Prakiraan Tahun 2017

NO URAIAN

REALISASI

APBD 2015

APBD 2016

II BELANJA 2.329.673.835.736 2.962.040.019.000

A BELANJA TIDAK LANGSUNG 1.358.496.331.062 1.764.312.641.000

1 Belanja Pegawai 1.096.144.969.645 1.288.827.144.000

2 Belanja Subsidi 0 0

3 Belanja Hibah 9.181.500.000 66.098.394.000

4 Belanja Bantuan Sosial 13.572.479.500 17.306.000.000

5 Belanja Bagi Hasil kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa

6.381.595.620 6.253.084.000

6 Belanja Bantuan Keuangan kepada Provinsi/

Kabupaten/Kota dan Pemerintah Desa

231.441.136.800 380.117.019.000

7 Belanja Tidak Terduga 1.774.649.497 5.711.000.000

B BELANJA LANGSUNG 971.177.504.674 1.197.727.378.000

1 Belanja Pegawai 16.040.417.234 28.320.052.000

2 Belanja Barang dan Jasa 503.937.908.465 558.075.356.000

3 Belanja Modal 451.199.178.975 611.331.970.000

Sumber: Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Brebes, 2015

V-13 Dalam mewujudkan sasaran 100-0-100 diperlukan peningkatan pendanaan yang signifikan dalam bidang Cipta Karya. Diperkirakan kebutuhan dana mencapai mencapai Rp. 830 Triliun untuk mencapai sasaran tersebut dalam jangka waktu 5 tahun. Pemerintah Pusat yang selama ini mendominasi pendanaan pembangunan bidang Cipta Karya pada periode 2010-2014 (66,96% dari total seluruh pendanaan pembangunan), mempunyai keterbatasan dalam memenuhi kebutuhan tersebut. Berdasarkan prakiraan maju, baseline pendanaan pemerintah hanya cukup memenuhi 15% kebutuhan pendanaan tersebut. Berdasarkan skenario optimis maka pemerintah pusat dapat berkontribusi terhadap 30- 35% dari porsi pendanaan tersebut.

5.3. STRATEGI PENDANAAN

Pemerintah selalu berupaya melakukan percepatan pencapaian sasaran permbangunan yang tertuang dalam RPIJM. Namun, seiring dengan keterbatasan pembiayaan melalui APBN dan APBD, pemerintah membutuhkan alternatif sumber pendanaan yang potensial. Salah satu alternatif yang potensial adalah optimalisasi alternatif sumber pendanaan dari perusahaan melalui program CSR (Corporate Social Responsibility). Peran serta dunia usaha dan juga masyarakat untuk pembangunan di daerah-daerah, sangatlah diharapkan. Dengan adanya dukungan dari dunia usaha dan masyarakat, maka peningkatan rasa tanggungjawab dalam hal kepemilikan, operasional dan pemeliharaan paska konstruksi akan terwujud.

V-14 Tidak semua pemerintah daerah bisa menggandeng perusahaan untuk membangun infrastruktur bidang Cipta Karya, karena umumnya perusahaan hanya melakukan CSR di sekitar wilayah operasional, disamping itu, tidak semua perusahaan memiliki program CSR di bidang infrastruktur ke-CiptaKaryaan. Dalam menjalankan program CSRnya, perusahaan mengacu pada ISO 26000 Guidance on Social Responsibility yang merupakan standar international yang berisi panduan mengenai tanggung jawab sosial. Berdasarkan ISO 26000 Guidance on Social Responsibility, aspek CSR tidak hanya pemberdayaan dan pelibatan masyarakat, namun juga meliputi aspek tata kelola yang baik, hak asasi manusia, lingkungan hidup, isu konsumen, isu ketenagakerjaan, dan fair operating practices.

Implementasi kerja sama pembangunan infrastruktur bidang Cipta Karya dengan program CSR perusahaan dilandaskan atas lima prinsip Good Governance

atau tata kelola yang baik, yaitu:

1. Transparancy (keterbukaan informasi)

Secara sederhana bisa diartikan sebagai keterbukaan informasi. Dalam mewujudkan prinsip ini, kerja sama kemitraan dituntut untuk menyediakan informasi yang cukup, akurat, tepat waktu kepada semua pihak yang melakukan kerja sama.

2. Accountability (akuntabilitas)

Yang dimaksud dengan akuntabilitas adalah keberhasilan pengelolaan, kejelasan fungsi, struktur, sistem dan pertanggungjawaban kemitraan. Apabila prinsip ini diterapkan secara efektif, maka akan ada kejelasan akan fungsi, hak, kewajiban, dan wewenang serta tanggung jawab antara pihak yang melakukan kerja sama tanpa mengabaikan tanggung jawab sosial terhadap para karyawan, lingkungan atau pihak lain yang menentukan kesinambungan.

3. Responsibility (pertanggungjawaban)

Bentuk pertanggungjawaban kerja sama kemitraan adalah kepatuhan semua pihak yang melakukan kerja sama terhadap peraturan yang berlaku, termasuk bertanggung jawab di antara pihak yang melakukan kerja sama.

V-15 Prinsip ini mensyaratkan agar kerja sama kemitraan dilakukan secara profesional tanpa ada benturan kepentingan dan tanpa tekanan atau intervensi dari pihak manapun yang tidak sesuai dengan peraturanperaturan yang berlaku.

5. 5. Fairness (kesetaraan dan kewajaran)

Prinsip ini menuntut adanya perlakuan yang adil dalam memenuhi hak kemitraan sesuai dengan peraturan perundangan yang berlaku. Diharapkan

fairness dapat menjadi faktor pendorong yang dapat memonitor dan memberikan jaminan perlakuan yang adil diantara beragam kepentingan pihak yang melakukan kerja sama kemitraan.

Ruang kegiatan kerja sama pembangunan infrastruktur dengan program CSR perusahaan, meliputi sektor-sektor yang berada di bawah Direktorat Jenderal Cipta Karya, yaitu:

1. Pengembangan Sistem Penyediaan Air Minum

2. Pengembangan Penyehatan Lingkungan Permukiman

3. Penataan Bangunan dan Lingkungan

4. Pengembangan Permukiman

Kerangka strategi Kerja Sama CSR dalam pembangunan infrastruktur keciptakaryaan, dibangun melalui tiga pilar, yaitu:

1. Penguatan sistem kelembagaan kerja sama CSR, 2. Komunikasi eksternal,