21 BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoretis

2.1.1 Pengertian Laporan Keuangan

Laporan keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan. Laporan keuangan perusahaan merupakan salah satu informasi yang penting di samping informasi lain seperti informasi industri, kondisi perekonomian, pangsa pasar perusahaan, kualitas manajemen dan lainnya. Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan, yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Pengertian laporan keuangan menurut ”Standar Akuntansi Keuangan” adalah merupakan bagian dari proses pelaporan keuangan. Laporan Keuangan menurut Munawir (2002 : 2) adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Kondisi laporan keuangan perusahaan terdiri dari neraca, laporan laba rugi, laporan arus kas dan keuangan lainnya. Adanya laporan keuangan perusahaan yang nyata dan lengkap dapat diketahui dan diperoleh gambaran tentang hasil dan perkembangan usaha perusahaan yang bersangkutan.

Dari salah satu tugas penting manajemen atau investor akhir tahun yaitu menganalisa laporan keuangan perusahaan dari beberapa metode dan teknik

analisa yang digunakan sebagai alat untuk mengukur hubungan antara pos-pos yang ada dalam laporan keuangan sehingga diketahui perubahan di masing-masing pos-pos tersebut.

Laporan keuangan harus disiapkan secara periode bagi pihak-pihak yang berkepentingan, antara lain masyarakat dan pemerintah, pemasok, dan kreditur, pemilik, manajemen perusahaan, investor, pelanggan dan karyawan. Berdasarkan dari pengertian laporan keuangan di atas dapat diketahui bahwa laporan keuangan pada dasarnya adalah merupakan proses pelaporan yang digunakan untuk alat bagi pihak-pihak yang berkepentingan dengan perusahaan untuk mengetahui kondisi keuangan perusahaan.

Dapat diketahui dari Contoh Laporan Keuangan dan Data Keuangan Perusahaan Inofood Sukses Makmur Tbk dan Anak Perusahaan Neraca Konsolidasi 31 Desember 2009 dan 2008

2.1.2 Tujuan Laporan Keuangan

Dalam setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perusahaan posisi keuangan yang bermanfaat dalam pengambilan keputusan secara ekonomi bagi penggunanya. Tujuan laporan keuangan adalah menyediakan informasi yang relevan untuk digunakan oleh :

1. Manajer dalam menjalankan operasi perusahaan.

2. Pihak-pihak yang berkepentingan (penyumbang, anggota organisasi, kreditur dan pihak lain yang menyedikan sumber daya bagi organisasi nirlaba (nonprofit) untuk mengetahui kinerja dan kondisi perusahaan.

Menurut Standart Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntansi Indonesia adalah Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Sedangkan Munawir (2002 : 2) menyatakan bahwa tujuan laporan keuangan adalah

1. Mengukur tingkat biaya dari berbagai kegiatan perusahaan.

2. Untuk menentukan/mengukur efisiensi tiap-tiap bagian, proses atau produksi serta untuk menentukan derajat keuntungan yang dapat dicapai oleh perusahaan yang bersangkutan.

3. Untuk menilai dan mengukur hasil kerja tiap-tiap individu yang telah diserahi wewenang dan tanggung jawab.

4. Untuk menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur yang baru untuk mencapai hasil yang lebih baik.

Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data, terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan bank dan sebagainya. Data yang asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga dipakai untuk membuktikan keabsahan transaksi. Dari tujuan perusahaan PT Indofood Sukses Makmur Tbk adalah “Menjadi perusahaan yang dapat memenuhi kebutuhan pangan dengan produk bermutu, berkualitas, aman untuk dikonsumsi dan menjadi pemimpin di industri makanan”.

2.1.3 Macam-macam Laporan Keuangan A. Neraca

Adalah laporan yang menggambarkan posisi aktiva, kewajiban dan ekuitas perusahaan pada suatu saat tertentu.

Unsur-unsur yang terdapat dalam neraca adalah sebagai berikut : 1) Aktiva / Harta

Adalah segala sesuatu yang mempunyai nilai uang yang dimiliki perusahaan yang dapat dimanfaatkan untuk menjalankan operasinya dalam usaha untuk memperoleh pendapatan.

a) Aktiva lancar adalah uang kas aktiva lainnya, yang diharapkan dapat dicairkan atau ditukarkan menjadi uang tunai, dijual, atau dikonsumsi dalam periode berikutnya. Penyajian pos-pos aktiva lancar didalam

neraca didasarkan pada urutan likuiditas. Kelompok dari aktiva lancar yaitu :

Kas atau uang tunai yang dapat digunakan untuk membiayai operasi suatu organisasi. Uang tunai yang dimiliki oleh organisasi tetapi sudah ditentukan penggunakannya (misalnya, uang kas yang disajikan) dapat dimasukan didalam pos kas. Termasuk dalam pengertian kas adalah cek yang diterima dari para donator, langganan, dan simpanan organisasi di bank dalam bentuk giro atau deposito.

Invetasi jangka pendek, yaitu investasi yang sifatnya sementara (hanya jangka pendek), unutk memanfaatkan uang kas yang untuk beberapa waktu belum dibutukan dalam operasi. Syarat utama agar sebuah penanaman modal dapat dimasukkan ke dalam investasi jangka pendek adalah investasinya dapat dijual dengan cepat apabila organisasi membutukan uang. Termasuk ke dalam investasi jangka pendek adalah deposito di bank serta surat-surat berharga yang mudah diperjual belikan.

Piutang dagang, yaitu tagihan kepada pihak lain, misalnya kreditor atau langganan, sebagai akibat adanya penjualan barang dagang secara kredit. Pada dasarnya, piutang tidak hanya timbul karena penjualan barang secara kredit, tetapi bisa disebabkan oleh hal-hal lain, misalnya pituang dari penjualan aktiva tetap secara kredit, uang muka untuk pembelian, atau kontrak kerja lainnya.

Persediaan, yaitu semua barang yang dijual oleh perusahan perdagangan, yang masih menumpuk di gudang (belum terjual). Untuk perusahaan manufaktur, persediaan yang dimaksud adalah persediaan bahan mentah, barang dalam proses, dan barang jadi. Aktiva lancar lain, misalnya sewa dibayar di muka dan asuransi

dibayar di muka

b) Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relatif permanen atau jangka panjang (lebih dari 1 tahun). Termasuk ke dalam aktiva tidak lancar adalah investasi jangka panjang. Aktiva tetap adalah kekayaan yang dimiliki organisasi yang bersifat fisik (tampak). Kelompok aktiva tetap ini meliputi tanah yang di atasnya terdapat bengunan atau tempat aktivitas, misalnya sebagai lapangan, halaman, tempat parkir, bangunan, investasi, kendaraan, perlengkapan, dan lain-lainya. Sedangkan aktiva tetap yang tidak berwujud adalah kekayaan organisasi yang secara fisik tidak tampak, tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh organisasi untuk kegiatannya, seperti hak cipta, merek dagang, goodwill, harga beli franchise, dan lain-lain.

2) Utang

Adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi. Utang dapat dibedakan menjadi :

a) Utang lancar atau utang jangka pendek adalah kewajiban keuangan perusahaan yang pembayarannya akan dilakukan dalam jangka pendek (kurang dari 1 tahun sejak tanggal neraca).

b) Utang jangka panjang adalah kewajiban keuangan perusahaan yang pembayarannya akan dilakukan dalam jangka lebih dari satu tahun sejak tanggal neraca.

3) Modal

Adalah hak yang dimiliki oleh pengelola setelah semua kewajibannya selesai dibayar.

B. Laporan laba-rugi (income statement / profit and lost statement)

Adalah suatu laporan keuangan yang menyajikan informasi mengenai seluruh hasil operasi (pendapatan) dan beban yang dikeluarkan (beban usaha) dalam kegiatan selama periode tertentu dalam rangka memperoleh laba.

Unsur dari laporan laba-rugi adalah : 1) Penghasilan / Pendapatan

Penghasilan adalah arus kas masuk, pembayaran utang atau keduanya, selama satu periode tertentu yang disebabkan oleh penjualan jasa dan barang yang diproduksi. Pendapatan juga bisa berasal dari aktivitas lain yang dimasukan kedalam pembukuan organisasi. Pendapatan ada dua yaitu

a) Pendapatan yang timbul dari aktivitas menguntungkan yang sifatnya berulang-ulang atau berkelanjutan.

b) Pendapatan yang berasal dari transaksi pada sautu saat tertentu, misalnya penjualan tanah dan gedung.

2) Beban / Biaya

Beban adalah Arus kas keluar. Hal tersebut disebabkan oleh pembelian barang, jasa, atau pembayaran aktivitas lain yang mendapatkan keuntungan. Beban dikelompokan menjadi dua yaitu:

a) Beban usaha misalnya gaji karyawan, beban sewa, beban listrik. b) Beban di luar usaha misalnya beban bunga dan beban administrasi.

C. Laporan Arus Kas

Laporan arus kas memberikan informasi tentang arus kas masuk dan arus kas keluar dalam suatu periode pelaporan. Laporan arus kas terdiri dari:

1. Arus Kas Masuk

Segala sesuatu yang menyebabkan jumlah uang bertambah.

Contoh: Upah, gaji, fee, komisi, bonus, tips, penghasilan pensiun, uang tambahan, penghasilan dari sewa dividen dan lain-lain.

2. Arus Kas Keluar

Segala sesuatu yang menyebabkan uang berkurang.

Contoh: Pengeluaran tetap/pengeluaran rutin, pengeluaran variabel (tidak tetap)

3. Total kas masuk dikurangi kas keluar Ada tiga bentuk kemungkinan:

- Surplus, ketika kas masuk > kas keluar - Defisi, ketika kas masuk < kas keluar - Netral, ketika kas masuk = kas keluar

Laporan keuangan diharapkan disajikan secara layak, jelas, dan lengkap, yang mengungkapkan kenyataan-kenyataan ekonomi mengenai eksistensi dan operasi perusahaan tersebut. Dalam menyusun laporan keuangan, akuntansi dihadapkan dengan kemungkinan bahaya penyimpangan (bias), salah penafsiran dan ketidaktepatan.

2.1.4 Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan yang berguna bagi pemakai. Menurut standar akuntansi keuangan ada empat karakteristik kualitatif yang dikutip oleh Munawir (2007:21), yaitu :

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakainya. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketentuan yang wajar.

b. Relevan

Untuk memperoleh manfaat yang baik, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan dengan menegaskan atau mengoreksi, hasil evaluasi dimasa lalu.

c. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan.

d. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (trend) posisi dan kinerja keuangan.

2.1.5 Kinerja Keuangan

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran dan tujuan perusahaan, tingkat pencapaian misi perusahaan, tingkat pencapaian pelaksanaan tugas secara aktual. Kinerja juga dapat diartikan sebagai prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut (G.Sugiarso dan F. Winarni 2005 : 111).

Kinerja keuangan menurut Muchlis (2000 : 44) bahwa : Kinerja keuangan adalah prestasi keuangan yang tergambar dalam laporan keuangan perusahaan yaitu neraca rugi-laba dan kinerja keuangan menggambarkan usaha perusahaan (operation income). Profitability suatu perusahaan dapat diukur dengan menghubungkan keuntungan yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan asset yang digunakan untuk menghasilkan keuntungan.

Pengukuran kinerja adalah penentuan secara periodik tampilan perusahaan yang berupa kegiatan operasional, struktur organisasi, dan karyawan yang berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelummya (Mulyadi, 1997; 419).

Pengukuran kinerja bisa didasarkan pada informasi keuangan maupun non keuangan, oleh sebab itu pengukuran kinerja dibedakan menjadi dua yaitu:

a. Pengukuran kinerja manajerial

Pengukuran kinerja manajerial ini bertujuan untuk:

1) Mengelola kegiatan operasi perusahaan secara efektif dan efisien dengan pemotivasian karyawan secara maksimum.

2) Membantu pengambilan keputusan yang bersangkutan dengan karyawan. 3) Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan. 4) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

5) Pengukuran kinerja dapat menyediakan suatu dasar bagi distribusi penghargaan.

b. Pengukuran kinerja keuangan

Pengukuran kinerja keuangan mempunyai arti yang penting bagi pengambilan keputusan baik bagi pihak intern maupun ekstern perusahaan. Laporan keuangan merupakan alat yang dijadikan acuan penilaian untuk meramalkan kondisi keuangan, operasi dan hasil usaha perusahaan.

Menurut Mahmud dan Halim, (2003, 75) ukuran kinerja meliputi rasio-rasio berikut :

1) Rasio Likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya atau kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih.

2) Rasio Aktivitas mengukur sejauh mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset.

3) Rasio Solvabilitas mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya.

4) Rasio Profitabilitas mengukur seberapa kemampuan perusahaan menghasilkan laba (Profitabilitas).

5) Rasio Pasar mengukur perkembangan nilai perusahaan relatif terhadap nilai pasar.

Pengukuran kinerja keuangan dilakukan melalui rasio keuangan yang berasal dari laporan keuangan. Menurut Robert Ang (1997;13-24) kinerja keuangan dapat ditinjau melalui 5 pendekatan yaitu kinerja likuiditas, kinerja aktivitas, kinerja solvabilitas, kinerja profitabilitas, dan kinerja pasar.

Pada kinerja keuangan yang akan dibahas dalam penelitian ini adalah kinerja profitabilitas dengan indicator yaitu Economic Value Added (EVA) dan

Retrun On Asset (ROA). Dimana kinerja profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan. Kinerja profitabilitas dapat dilihat dari rasio profitabilitas yang merupakan hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Menurut Young dan O’Byrne (2001:17), pengertian EVA adalah didasarkan pada gagasan keuntungan ekonomis, yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasional dan modal. Dalam arti sempit ini, EVA benar-benar hanya merupakan cara alternatif untuk menilai kinerja perusahaan. Prinsip EVA adalah memberikan penilaian yang baik terhadap kinerja dan prestasi keuangan manajemen perusahaan karena EVA berhubungan langsung dengan nilai pasar suatu perusahaan.

Menurut Anjar V. Thakor (2000:9), Economic Value Added adalah Pendapatan – Biaya langsung – Biaya modal = Laba setelah pajak – Biaya modal. Sedangkan Menurut Glen Arnold (2000:23) EVA adalah varian dari keuntungan ekonomi, yang merupakan istilah modern untuk sisa pendapatan. Keuntungan ekonomi untuk periode adalah amont diterima oleh bisnis setelah dikurangi semua biaya operasional dan biaya modal yang digunakan. Ada dua cara untuk menghitung keuntungan ekonomi:

1. Laba Ekonomi = kinerja x penyebaran investasi modal

2. Laba Ekonomi = (return on capital - WACC x investasi modal)

Menurut Frank K. Rilly dan Keith C. Brown (2000:831:832:1021) EVA adalah Alat untuk mengukur kinerja manajemen internal yang membandingkan laba operasional bersih untuk total biaya modal. Menunjukkan bagaimana proyek menguntungkan perusahaan adalah sebagai tanda kinerja manajemen. Menurut Paul A. Dierks. (2000:271) EVA adalah Alat untuk mengukur kinerja keuangan untuk menggabungkan konsep yang tidak asing lagi yaitu sisa pendapatan dengan

prinsip-prinsip keuangan perusahaan modern khusus, bahwa modal semua memiliki biaya dan yang lebih produktif bahwa biaya modal menciptakan nilai bagi pemegang saham. Perusahaan secara konsisten menghasilkan EVA yang tinggi atas kinerja yang nilai tinggi oleh pemegang saham. Menurut Erich A. Helfert (2000:406) EVA yaitu tolok ukur untuk mengukur apakah bisnis adalah penghasilan di atas biaya modal dari sumber daya (modal dasar) yang dipekerjakannya.

Ide dasar dari EVA adalah pengemasan ulang dari manajemen perusahaan yang dapat dipercaya dan prinsip keuangan yang pernah ada. Namun EVA merupakan inovasi terpenting karena ia membuat teori keuntungan moderen. Implikasi manajerial dari teori ini adalah mudah diakses oleh manejer perusahaan yang tidak terlatih dengan baik dalam keuangan atau tidak pernah memikirkan nya. EVA membantu para manejer untuk lebih memahami tujuan keuangan, dan dengan demikian membantu mereka untuk mencapai tujuan.

EVA tidak memerlukan adanya sesuatu perbandingan dengan perusahaan sejenis dalam industri dan tidak pula membuat suatu analisa kecenderungan dengan tahun-tahun sebelumnya. Konsep ini lebih menekankan pada penentuan besarnya cost of capital. Diperhitungkannya biaya modal atas ekuitas merupakan keunggulan pendekatan EVA dibandingkan pendekatan akuntansi tradisional dalam mengukur kinerja perusahaan.

Menurut Widayanto(1993;51) Economic Value Added (EVA) atau disebut juga dengan nilai tambah ekonomis (NITAMI) diartikan sebagai suatu konsep yang dilandasi oleh pemikiran bahwa dalam pengukuran laba operasi perusahaan

harus dengan adil mempertimbangkan harapan-harapan setiap penyedia dana (kreditur dan pemegang saham). Derajat keadilannya dinyatakan dengan ukuran tertimbang dan struktur modal yang ada.

Dapat disimpulkan bahwa pengertian economic value added (EVA) adalah keuntungan operasi setelah pajak, dikurangi biaya modal yang digunakan untuk menilai kinerja perusahaan dengan memperhatikan secara adil harapan-harapan para pemegang saham dan kreditur. Economic Value Added (EVA) merupakan perangkat finansial untuk mengukur keuntungan nyata perusahaan. Hal ini membuat perhitungan economic value added (EVA) lain dengan perhitungan analisis rasio keuangan lainya. Perbedaan tersebut dikarenakan pada perhitungan dengan menggunakan pendekatan economic value added (EVA) di libatkannya biaya modal operasi setelah laba bersih, dimana hal tersebut tidak dilakukan dalam perhitungan konvensional.

Setiap perusahaan tentunya menginginkan nilai economic value added

(EVA) akan naik terus menerus, karena economic value added (EVA) adalah tolak ukur fundamental dari tingkat pengembalian modal (return of capital). Ada beberapa cara untuk meningkatkan nilai economic value added (EVA) perusahaan yaitu (Widayanto, 1993:32-33):

1. Meningkatkan keuntungan (profit) tanpa menambah modal. 2. Mengurangi pemakaian modal.

3. Melakukan investasi pada proyek-proyek dengan tingkat pengembalian tinggi.

EVA = Laba operasi bersih setelah pajak (NOPAT) – Biaya modal

NOPAT = Laba operasi + Penghasilan bunga – Pajak penghasilan – Pembebasan pajak atas bunga.

Biaya Modal = Modal yang diinvestasikan x Biaya modal rata-rata tertimbang. Dari pernyataan diatas dapat disimpulkan bahwa economic value added

(EVA) merupakan sisa laba setelah penyedia modal memberikan kompensasi sesuai tingkat pengembalian yang dibutuhkan atau setelah semua biaya modal yang digunakan untuk menghasilkan laba. Laba yang dimaksud disini adalah Net Operating Profit After Tax (NOPAT). Biaya modal adalah biaya bunga pinjaman dari biaya ekuitas yang digunakan untuk menghasilkan NOPAT yang dihitung secara rata-rata tertimbang (Weighted Average Cost of Capital = WACC).

EVA yang positif menunjukkan bahwa perusahaan berhasil menciptakan nilai (create value) bagi pemilik modal, konsisten dengan tujuan memaksimumkan nilai perusahaan. Sebaliknya EVA yang negatif menandakan nilai perusahaan berkurang sebagai akibat penurunan dari tingkat pengembalian investasi.

a. Manfaat EVA

Manfaat dari penerapan EVA antara lain (Utama, 1997; 12) :

1) Dapat digunakan sebagai penilai kinerja perusahaan yang berfokus pada penciptaan nilai (value creation).

2) Dapat meningkatkan kesadaran manajer bahwa tugas mereka adalah untuk memaksimumkan nilai perusahaan serta nilai pemegang saham.

3) Dapat membuat para manajer berfikir dan juga bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

4) EVA membuat para manajer agar memfokuskan perhatian pada kegiatan yang menciptakan nilai dan memungkinkan mereka untuk mengevaluasi kinerja berdasarkan kriteria maksimum nilai perusahaan.

5) EVA menyebabkan perusahaan untuk lebih memperhatikan struktur modalnya.

6) Dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang memberikan pengembalian lebih tinggi, dari pada biaya modalnya.

Manfaat yang diperoleh dari penerapan model EVA didalam suatu perusahaan menurut Faisal Abdullah (2004:142) meliputi:

1. Penerapan model EVA sangat bermanfaat untuk digunakan sebagai pengukuran kinerja perusahaan dimana fokus penilaian kinerja adalah penciptaan nilai (Value Crection).

2. Penilaian kinerja keuangan dengan pendekatan model EVA menyebabkan perhatian manajemen sesuai dengan kepentingan pemegang saham, dengan EVA para manager akan berfikir dan bertindak sama halnya dengan pemegang saham yaitu pengembalian dan meminimunkan tingkat biaya modal.

3. EVA mendorong perusahaan untuk lebih memperhatikan struktur modalnya.

4. EVA dapat digunakan untuk mengidentifikasikan proyek baru atau kegiatan yang memberikan pengembalian yang lebih dari pada biaya modalnya, kegiatan atau proyek yang memberikan nilai sekarang dari total nilai EVA yang positif menunjukkan adanya penciptaan nilai dari proyek tersebut.

5. EVA membuat para manajer memfokuskan pada kegiatan perusahaan yang menciptakan nilai dari mengevaluasikan kinerja berdasarkan kriteria memaksimumkan nilai perusahaan.

b. Kelebihan dan Kelemahan Economic Value Added (EVA)

Kegunaan model EVA membuat perusahaan lebih memfokuskan perhatian ke upaya penciptaan nilai perushaan, sebab inilah salah satu fungsi penggunaan EVA.

Kelebihan lain dari EVA yang diungkapkan oleh Mirza (1997) (dalam Mulia 2002: 134):

1) EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan beban biaya modal sebagai risiko investasi.

2) EVA dapat diterapkan secara mandiri tanpa memerlukan data pembanding dari perusahaan lain maupun standar industri sebagaimana konsep analisis rasio keuangan.

3) Konsep EVA sebagai pengukur kinerja perusahaan memperhatikan harapan penyedia dana secara adil dimana derajat keadilannya dinyatakan

dengan ukuran tertimbang (weighted) struktur modal yang ada dan berpedoman pada nilai pasar bukan pada nilai buku.

4) Penerapan konsep EVA yang praktis merupakan salah satu bahan pertimbangan bagi pebisnis untuk mengambil keputusan dan kebijaksanaan permodalan.

5) EVA dapat digunakan sebagai tolak ukur pemberian bonus pada karyawan.

6) Konsep EVA mempengaruhi keputusan organisasi untuk keluar dari unit usaha yang mempunyai negative value added.

Sehingga dapat dikatakan bahwa EVA merupakan suatu metode penilaian yang akurat dan komperhensif mampu memberikan penilaian secara wajar atas kondisi suatu perusahaan. Melihat berbagai kelebihan EVA, ternyata juga mempunyai kelemahan.

Kelemahan EVA yang diungkapkan Mirza (1997) (dalam Mulia 2002: 134): 1) EVA hanya mengukur hasil akhir (result), konsep ini tidak megukur aktivitas

penentu seperti loyalitas dan referensi konsumen tidak diperhatikan.

2) EVA terlalu bertumpu pada keyakinan bahwa investor mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu.

3) Konsep ini sangat tergantung pada transnparansi internal dalam perhitungan EVA secara akurat.

Walaupun terdapat kelemahan, EVA tetap berguna untuk dijadikan acuan. Mengingat EVA memberikan pertimbangan atas harapan investor terhadap

investasi mereka. Pengambilan dari suatu investasi baru akan berarti apabila besarnya pengembalian tersebut melebihi biaya modal yang dikeluarkan untuk mewujudkan investasi tersebut.

c. Strategi Meningkatkan EVA

Menurut Amrullah yang dikutip oleh Sofiarini (2004: 14) ada beberapa strategi untuk meningkatkan EVA:

1) Strategi penciptaan nilai dengan mencapai pertumbuhan keuntungan (Profitable Growth). Hal ini bisa dicapai dengan menambah modal yang diinvestasikan pada proyek dengan tingkat pengembalian tinggi.

2) Strategi penciptaan nilai dengan meningkatkan efisiensi operasi dalam hal ini menaikkan keuntungan tanpa menggunakan tambahan modal.

3) Strategi penciptaan nilai dengan rasionalisasi dan keluar dari bisnis yang tidak menjanjikan (rationalize and exit unrewording business).Hal ini berarti menarik modal yang tidak produktif dan menarik modal dari aktivitas yang menghasilkan tingkat pengembalian yang rendah dan menghapus unit bisnis yang tidak menjanjikan hasil.

Agnes Sawir (2005:48) mengemukakan cara untuk meningkatkan nila EVA yaitu: 1) Memperoleh lebih banyak laba tanpa menggunakan lebih banyak modal.

Cara yang paling populer dalam hal ini adalah memotong biaya-biaya bekerja dengan biaya produksi dari pemasaran yang lebih mudah agar diperoleh margin laba yang lebih besar. Hal ini dapat juga dicapai dengan

meningkatkan perputaran aktiva baik dengan cara menaikkan volume penjualan atau bekerja dengan aktiva yang rendah (lower assets).

2) Memperoleh pengembalian (return) yang lebih tinggi dari pada biaya modal atas investasi baru.

d. Langkah-langkah Menentukan EVA

Langkah-langkah yang dilakukan untuk menentukan EVA. 1) Menghitung Biaya Modal Hutang Jangka Panjang ( Kd )

Hutang dapat diperoleh dari lembaga pembiayaan atau dengan menerbitkan surat pengakuan hutang (obligasi). Biaya hutang yang berasal dari pinjaman adalah bunga yang harus dibayar perusahaan, sedangkan biaya hutang dengan menerbitkan obligasi adalah required of return yang diharapkan investor dan yang digunakan untuk sebagai tingkat diskonto dalam mencari nilai obligasi. Mengingat biaya hutang (bunga) dibayar rill yang ditanggung perusahaan adalah biaya hutang setelah pajak (cost of debt after tax). Menurut Young dan O’Byrne (2001:17). Biaya hutang setelah pajak tersebut dapat diperhitungkan dengan cara berikut:

Kd = Kb (1-T) Kb = Panjang Jangka Hutang Jumlah Bunga Beban x 100% Dimana:

Kb = Biaya hutang sebelum pajak Kd = Biaya hutang setelah pajak t = Tarif pajak

2) Menghitung Biaya Modal Saham (Ks)

Biaya modal saham merupakan tingkat hasil pengembalian atas saham yang diinginkan oleh para investor. Salah satu yang dapat digunakan dalam perhitungan biaya modal laba ditahan, yaitu pendekatan capital asset pricing model (CAPM), dimana biaya modal laba ditahan adalah tingkat pengembalian atas modal sendiri yang diinginkan oleh investor yang terdiri dari tingkat bunga bebas resiko dengan premi resiko pasar dikalikan dengan resiko saham perusahaan. Menurut Warsono (2002;147). Biaya modal saham tersebut dapat dihitung dengan cara sebagai berikut:

Ks = Rf + ( Rm - Rf ) β Keterangan:

Ks = biaya laba ditahan

Rf = tingkat pengembalian atas suatu aktiva bebas risiko β = beta, pengukur risiko sistematis saham

Rm = tingkat pengembalian pasar

Adapun rumus perhitungan besarnya beta berdasarkan pendekatan regresi Menurut Warsono (2002;147) adalah

2 2 x x n y) x)( ( xy n β Keterangan:

n = Banyaknya periode pengamatan

x = Tingkat hasil pengembalian dari portofolio pasar (Rm)

Untuk mengetahui tingkat hasil pengembalian dari portofolio pasar (Rm) Menurut Warsono (2002;147) adalah

1 t

1 t t

t IHSGIHSGIHSG

Rm

Keterangan:

t

Rm = Tingkat hasil pengembalian dari portofolio pasar periode t

t

IHSG = Indeks harga saham gabungan periode t

1 t

IHSG = Indeks harga saham gabungan sebelum periode t

Untuk mengetahui tingkat pengembalian saham individual (Ri) Menurut

Warsono (2002;147) adalah 1 t t 1 t t Pi Di Pi Pi Ri Keterangan:

Ri = Tingkat hasil pengembalian saham I pada periode t

t

Pi = Harga saham I pada periode t

1 t

Pi = Harga saham I sebelum periode t

t

Di = Deviden saham pada periode t

3) Menghitung Struktur Modal

Struktur modal biasanya terdiri dari ekuitas dan hutang,sehingga dicari: a) Proporsi Ekuitas (Ws)

Proporsi ekuitas dapat dihitung dengan membagi ekuitas dengan jumlah modal.

b) Proporsi Hutang (Wd)

Proposi hutang jangka panjang dapat dihitung dengan membagi hutang jangka panjang dengan jumlah modal.

4) Menghitung Biaya Modal Rata-Rata Tertimbang (WACC)

Perhitungan WACC dilakukan dengan menghitung proporsi stuktur modal dari perusahaan dengan cara mengalikan antara masing-masing modal baik dalam bentuk hutang maupun saham dengan total modal, untuk kemudian dikalikan dengan biaya modal individual. Rumus WACC (Weston and Brigham,1994:116) sebagai berikut:

WACC = Wd.Kd (1-t) + Ws.Ks Keterangan:

Wd = Bobot dari hutang

Kd = Tingkat biaya modal hutang sebelum pajak t = Tingkat pajak yang berlaku

Ws = Bobot dari saham biasa

Ks = Tingkat biaya modal saham biasa 5) Menghitung EVA

Menurut Young dan O’Bryne (2001;32), EVA dihitung sebagai berikut: EVA = NOPAT – Biaya Modal

Keterangan:

EVA = Economic Value Added (Nilai Tambah Ekonomis) NOPAT = Net Operating After Tax (Laba Operasi Setelah Pajak) Biaya Modal = WACC x Total Modal

e. Ukuran Penilaian Kinerja Keuangan dalam EVA

Dalam EVA, penilaian kinerja keuangan diukur dengan ketentuan:

- Jika EVA > 0, maka kinerja keuangan perusahaan dapat dikatakan baik, sehingga terjadi proses perubahan nilai ekonomisnya.

- Jika EVA = 0, maka kinerja keuangan perusahaan secara ekonomis dalam keadaan impas.

- Jika EVA < 0, maka kinerja keuangan perusahaan tersebut dikatakan kurang bagus karena laba yang diperoleh tidak memenuhi harapan penyandang dana, sehingga tidak terjadi penambahan nilai ekonomis pada perusahaan.

EVA positif jika tingkat penegembalian dihasilkan lebih tinggi dari pada tingkat pengembalian modal yang diminta investor, yang berarti perusahaan telah memaksimumkan nilai perusahaan, apabila EVA negatif menandakan bahwa nilai perusahaan berkurang, yang berarti perusahaan tidak menciptakan nilai tambah ekonomi.

2.1.7 Cost of Capital atau Biaya Modal (COC)

Cost of Capital atau biaya modal mempunyai dua makna, tergantung dari sisi investor atau perusahaan. Dari sudut pandang investor cost of capital adalah

opportunity cost (biaya pengorbanan) dari dana yang ditanamkan investor pada suatu perusahaan. Sedangkan dari sudut pandang perusahaan, cost of capital adalah biaya yang dikeluarkan oleh perusahaan untuk memperoleh sumber dana yang dibutuhkan.

Untuk praktisi keuangan, istilah cost of capital ini digunakan sebagai :

1. Discount rate (suku bunga diskonto) untuk membawa cash flow (aliran kas) pada masa mendatang suatu project ke nilai sekarang.

2. Tarif minimum yang diinginkan untuk menerima project baru. 3. Biaya modal dalam perhitungan EVA.

4. Benchmark (pengukuran dalam bidang statistik) untuk menaksir tarif biaya pada modal yang digunakan.

2.1.8 Pengertian Return On Asset (ROA)

Return On Asset (ROA) atau sering diterjemahkan kedalam bahasa indonesia sebagai Rentabilitas Ekonomi mengukur kemampuan perusahaan mengasilkan laba pada masa lalu. Kemudian bisa diproyeksikan ke masa depan untuk melihat kemampuan perusahaan menghasilkan laba pada masa-masa mendatang. Pengukuran kinerja dengan ROA menunjukkan kemampuan dari modal yang di investasikan dalam keseluruhan aktiva untuk menghasilkan laba. ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan. (Bambang R, 1997). ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif (rugi) pula. Hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan aktiva belum mampu menghasilkan laba. Kelemahan utama pada pengukuran akuntansi tradisional seperti ROA sebagai pengukur penciptaan nilai adalah mengabaikan adanya biaya modal, sehingga

sulit untuk mengetahui apakah suatu perusahaan telah menciptakan nilai atau tidak.

Rumus yang digunakan untuk mengukur ROA adalah sebagai berikut menurut (Bambang R, 1997)

Laba bersih setelah pajak

ROA = X 100% Total Aktiva

Keterangan :

Laba bersih setelah pajak (earning after tax) = laba bersih setelah bunga dan pajak.

Total aktiva = seluruh aktiva perusahaan yang terdapat dalam neraca.

Jika hasil dari aktiva lebih dari atau sama dengan 10%, maka perusahaan tersebut efektif atau kinerja keuangannya relatif baik. (Weston dan Brigham, 1995). Keunggulan ROA (Return On Asset)

1) ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2) ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut. 3) ROA merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. Kelemahan ROA (Return On Asset)

1) Pengukuran kinerja dengan menggunakan ROA membuat manajer divisi memiliki kecenderungan untuk melewatkan project-project yang menurunkan

divisional ROA, meskipun sebenarnya proyek-proyek tersebut dapat meningkatkan tingkat keuntungan perusahaan secara keseluruhan.

2) Manajemen juga cenderung untuk berfokus pada tujuan jangka pendek dan bukan tujuan jangka panjang.

3) Sebuah project dalam ROA dapat meningkatkan tujuan jangka pendek, tetapi

project tersebut mempunyai konsekuensi negatif dalam jangka panjang. Yang berupa pemutusan beberapa tenaga penjualan, pengurangan budget pemasaran, dan penggunaan bahan baku yang relatif murah sehingga menurunkan kualitas produk dalam jangka panjang.

2.1.9 Peranan Return On Asset Dalam Meningkatkan Laba

Rasio Return On Asset (ROA) dapat digunakan untuk mengukur manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA yang diperoleh, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset. ( Dendawijaya :2001:120). ROA mencerminkan kemampuan dimana perusahaan semakin tinggi nilai rasio profit yang menunjukkan bahwa perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak sehingga dapat diartikan bahwa kinerja perusahaan semakin efektif dan akan meningkatkan daya tarik perusahaan tersebut semakin diminati investor adanya tingkat pengembalian yang semakin besar. Dengan itu dapat berdampak dari harga saham perusahaan di pasar modal juga akan semakin meningkat. Membuktikan bahwa dalam peranan return on

assest sangat penting dalam mengambil keputusan investasi saham dan menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba yang besar.

2.1.10 Penelitian Terdahulu a. Peneliti Pertama

Penelitian Heny Fuji Rosyidiana pada tahun 2003, dengan judul “Penerapan Economic Value Added (EVA) dan Market Value Added (MVA) dalam Penilaian Kinerja Keuangan Perusahaan pada PT Mandom Indonesia Tbk dan PT Mustika Ratu Tbk”.

Tabel 1

Perbandingan Nilai EVA dan MVA

PT /Tahun EVA MVA

PT Mandom 1999 Rp3.599.650.920 Rp103.350.000.000 2000 (Rp1.913.149.610) (Rp120.900.000.000) 2001 Rp4.526.253.470 (Rp245.700.000.000) PT Mustika Ratu 1999 (Rp599.616.590) (Rp64.200.000.000) 2000 (Rp5.376.844.220) (Rp133.750.000.000) 2001 (Rp16.169.554.550) (Rp144.450.000.000)

Sumber : Skripsi Heny Fuji Rosyidiana

Hasil analisis data pada PT Mandom Indonesia Tbk dan PT Mustika Ratu Tbk selama tahun 1999-2001 dengan menggunakan metode EVA dan MVA yaitu kinerja PT Mandom Indonesia Tbk jika dinilai dengan metode EVA pada tahun 1999 dan 2001 kinerjanya sehat, sedangkan tahun 2000 kinerjanya tidak sehat. Apabila dinilai dengan metode MVA pada tahun 1999 kinerjanya sehat, sedangkan pada tahun 2000 dan 2001 kinerjanya tidak sehat. Kinerja PT Mustika

Ratu Tbk jika dinilai dengan metode EVA, selama tiga tahun kinerjanya tidak sehat. Apabila dinilai dengan metode MVA, selama tiga tahun kinerjanya juga tidak sehat. Diantara kedua perusahaan tersebut yang kinerjanya lebih sehat adalah PT Mandom Indonesia Tbk karena nilai EVA tahun 1999 dan 2001 positif dan MVA tahun 1999 positif, sedangkan PT Mustika Ratu Tbk selama tiga tahun nilai EVA dan MVA negatif.

Persamaan dari landasan penelitian terdahulu dengan penelitian yang akan dibuat adalah sama-sama menilai kinerja perusahaan menggunakan metode EVA dan sedangkan perbedaannya adalah pada periode waktu, obyek atau perusahaan dan dalam penelitian ini juga diterapkan metode penilaian kinerja yang lain yaitu ROA.

b. Penelitian Kedua

Penelitian Fina Setyarini pada tahun 2003, dengan judul “Analisa Penerapan Antara EVA Dengan Rasio Keuangan dalam Menilai Kinerja Perusahaan ( Studi Pada Perusahaan Makanan dan Minuman Yang Terdaftar di BEJ )”.

Hasil analisis data penilitian tersebut yaitu jika dilihat dari Rasio keuangan, rata-rata kinerja perusahaan makanan dan minuman pada tahun 1998-2000 memiliki angka rasio yang baik, sehingga mempunyai pertumbuhan yang cukup tinggi atau mempunyai prospek yang bagus pula baik pada saat ini dan di masa mendatang. Dan dilihat dari EVA, rata-rata kinerja perusahaan makanan dan minuman pada tahun 1998-2000 hampir semua menunjukkan angka positif, yang

berarti perusahaan telah berhasil menciptakan nilai ekonomis dan dapat memenuhi harapan investor.

Persamaan dari landasan penelitian terdahulu dengan penelitian yang akan dibuat adalah sama-sama menilai kinerja perusahaan menggunakan metode EVA sedangkan perbedaannya adalah pada periode waktu, obyek atau perusahaan dan dalam penelitian ini juga diterapkan metode penilaian kinerja yang lain yaitu ROA.

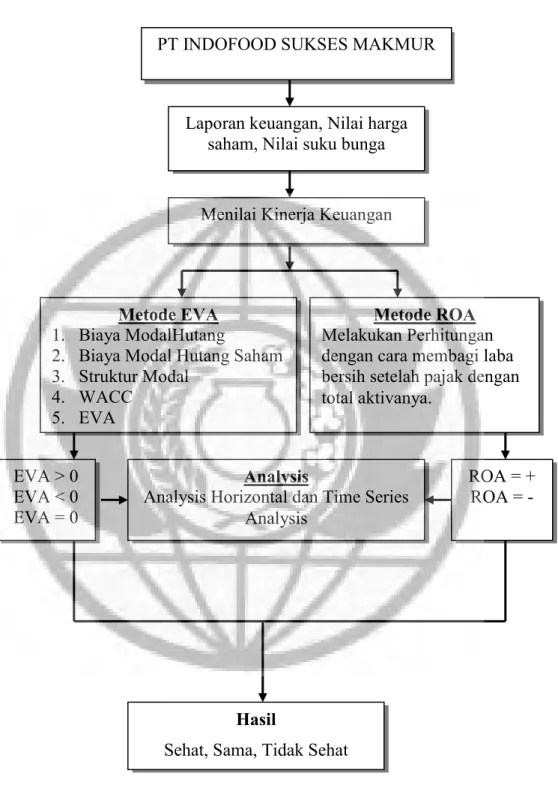

2.2 Rerangka Pemikiran

Gambar 2.3 Rerangka Pikir Metode EVA

1. Biaya ModalHutang

2. Biaya Modal Hutang Saham 3. Struktur Modal

4. WACC 5. EVA

PT INDOFOOD SUKSES MAKMUR

Laporan keuangan, Nilai harga saham, Nilai suku bunga

Metode ROA Melakukan Perhitungan dengan cara membagi laba bersih setelah pajak dengan total aktivanya.

EVA > 0 EVA < 0 EVA = 0

Menilai Kinerja Keuangan

ROA = + ROA = - Analysis

Analysis Horizontal dan Time Series Analysis

Hasil

Rerangka pikir penelitian ini menjelaskan bahwa untuk mengetahui kondisi kinerja keuangan suatu perusahaan Indofood Sukses Makmur dengan menggunakan 2 macam metode teknis yaitu Metode EVA dan Metode ROA. Dalam penelitian ini, peneliti menggunakan metode EVA untuk mengetahui kinerja keuangan perusahaan Indofood Sukses Makmur.

Dimana sampel yang digunakan dalam penelitian ini yaitu PT. Indofood Sukses Makmur Tbk. Metode EVA merupakan perangkat finansial yang memperhitungkan keuntungan operasi setelah pajak dikurangi dengan biaya modal dari seluruh modal untuk menghasilkan laba yang digunakan untuk menilai kinerja perusahaan dengan memperhatikan secara adil harapan para pemegang saham dan kreditur.

Keterangan:

a. Jika EVA > 0, hal ini menunjukan terjadi nilai tambah ekonomis bagi perusahaan, sehingga perusahaan dikatakan sehat.

b. Jika EVA < 0, hal ini menunjukan tidak terjadi nilai tambah ekonomis bagi perusahaan, sehingga perusahaan dikatakan tidak sehat.

c. Jika EVA = 0, hal ini menunjukan posisi “impas” karena laba telah digunakan untuk membayar kewajiban kepada penyandang dana baik kreditur maupun pemegang saham.

Dalam metode ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya dengan tanpa memindahkan dari sumber mana modal tersebut berasal atau keseluruhan modal. Dan ROA rasio sangat penting dalam rasio rentabilitas/rasio

profitabilitas lainnya. Sedangkan pada metode ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif (rugi) pula. Hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan aktiva belum mampu menghasilkan laba. Semakin besar rasio ROA menunjukkan kenaikan laba bersih operasi dari perusahaan yang bersangkutan sehingga terdapat hubungan yang positif antara ROA dengan harga saham perusahaan yang dapat meningkatkan nilai buku saham perusahaan.