i

TINJAUAN HUKUM ISLAM TERHADAP PELAKSANAAN

BAGI HASIL SIMPANAN MUDHARABAH BERJANGKA

(Studi Kasus di BMT Tumang Cabang Salatiga)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

guna Memperoleh Gelar Sarjana dalam Hukum Islam

Oleh:

Fitriyatuz Zahroh

NIM: 21412022

JURUSAN HUKUM EKONOMI SYARI’AH

FAKULTAS SYARI’AH

ii

NOTA PEMBIMBING

Lamp: 4 (empat) eksemplarHal : Pengajuan Naskah Skripsi

Kepada Yth.

Dekan Fakultas Syari’ah IAIN Salatiga

Di Salatiga

Assalamu’alaikum Warahmatullahi Wabarakatuh

Disampaikan dengan hormat, setelah dilaksanakan bimbingan, arahan

dan koreksi, maka naskah skripsi mahasiswa:

Nama : Fitriyatuz Zahroh

NIM : 214-12-022

Judul : TINJAUAN HUKUM ISLAM TERHADAP

PELAKSANAAN BAGI HASIL SIMPANAN MUDHARABAH BERJANGKA(Studi Kasus di BMT Tumang Cabang Salatiga)

Dapat diajukan kepada Fakultas Syari’ah IAIN Salatiga untuk diujikan

dalam sidang munaqasyah.

Demikian nota pembimbing ini dibuat, untuk menjadi perhatian dan

iii

PENGESAHAN

Skripsi Berjudul:

TINJAUAN HUKUM ISLAM TERHADAP PELAKSANAAN BAGI HASIL SIMPANAN MUDHARABAH BERJANGKA

(Studi Kasus Di BMT Tumang Cabang Salatiga) Oleh:

Fitriyatuz Zahroh NIM: 214-12-022

Telah dipertahankan di depan sidang munaqosyah skripsi Fakultas Syari’ah, Institut Agama Islam Negeri (IAIN) Salatiga, pada hari Kamis, tanggal 29 September 2016, dan telah dinyatakan memenuhi salah satu syarat guna memperoleh gelar sarjana dalam hukum Islam

Dewan Sidang Munaqosyah

Ketua Sidang : Prof. Dr. H. Muh Zuhri, MA. ...

Sekretaris Sidang : Dra. Siti Zumrotun, M.Ag. ...

Penguji I : Evi Ariyani, M.H. ...

Penguji II : Sukron Ma’mun, M.Si. ...

Salatiga, 29 September 2016

Dekan Fakultas Syari’ah

iv

PERNYATAAN KEASLIAN TULISAN

Yang bertanda tangan dibawah ini:

Nama : Fitriyatuz Zahroh

Nim : 214-12-022

Jurusan : Hukum Ekonomi Syari’ah

Fakultas : Syari’ah

Judul : TINJAUAN HUKUM ISLAM TERHADAP

PELAKSANAAN BAGI HASIL SIMPANAN MUDHARABAH BERJANGKA (Studi Kasus di BMT Tumang Cabang Salatiga)

Menyatakan bahwa skripsi ini merupakan hasil karya sendiri, bukan jiplakan dari

karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam

skripsi ini dikutip dan dirujuk berdasarkan kode etik ilmiah.

Salatiga, 20 September 2016

Yang menyatakan

Fitriyatuz Zahroh

v

HALAMAN MOTTO

1. Orang hebat tidak dihasilkan melalui kemudahan,

kesenangan atau kenyamanan, tetapi mereka dibentuk

dari tantangan dan air mata.

2. Dimana ada keinginan, pasti ada jalan menuju

kesuksesan.

3. Orang yang ingin sukses tak akan pernah mengeluh,

bagaimana kalau gagal, namun berusaha bagaimana

vi

HALAMAN PERSEMBAHAN

Kupersembahkan dengan cinta dan ketulusan hati karya ilmiyah berupa skripsi ini

kepada:

1. Ayahku tercinta, yang telah mendoakan dan memberi kasih sayang serta

pengorbanan selama ini.

2. Suamiku tersayang, Heri Purnomo Hasan, yang telah mendoakan,

menyemangati dan mendukung dalam proses belajar ini.

3. Kakakku tercinta, Nur Hidayati yang selalu mendoakan agar selalu tetap

semangat dalam menuntut ilmu dan menjalani kehidupan di dunia ini.

4. Pak Guru sejak Sekolah Dasar hingga Perguruan Tinggi yang penulis

sayangi dan hormati dalam memberikan ilmu dan membimbing dengan

penuh kesabaran.

5. Sahabat-sahabatku jurusan Hukum Ekonomi Syari’ah Angkatan 2012,

terimakasih untuk semua hal, semua kenangan indah yang kita lalui

bersama-sama selama 4 tahun ini.

vii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan nikmat, rahmat

dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul

“TINJAUAN HUKUM ISLAM TERHADAP PELAKSANAAN BAGI

HASIL SIMPANAN MUDHARABAH BERJANGKA (Studi Kasus di BMT Tumang Cabang Salatiga)”.

Shalawat dan salam selalu penulis panjatkan kehadirat Nabi Muhammad

yang telah membawa umat dari zaman kebodohan ke zaman yang tahu akan ilmu.

Semoga selalu mendapatkan Syafa’at dari beliau di dunia maupun di akhirat nanti.

Penulis menyadari bahwa dalam penyusunan skripsi ini tidak lepas dari

peran berbagai pihak yang telah memberikan dorongan, bimbingan, dan

pengarahan. Dengan segala ketulusan hati penyusun menyampaikan rasa

terimakasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor Institut Agama Islam Negeri

(IAIN) Salatiga.

2. Ibu Dra. Siti Zumrotun, M.Ag., selaku Dekan Fakultas Syari’ah IAIN Salatiga. 3. Ibu Evi Ariyani, M.H., selaku Ketua Jurusan Hukum Ekonomi Syari’ah.

4. Bapak Dr. Nafis Irkhami, M.Ag., selaku dosen pembimbing akademik yang

selalu memberikan bimbingan dan pengarahan untuk selalu melakukan yang

viii

5. Ibu Dra. Siti Zumrotun, M.Ag., selaku dosen pembimbing skripsi yang selalu

mendidik, meberikan arahan, dan bimbingan dari awal hingga akhir skripsi ini

selesai.

6. Bapak dan Ibu Dosen selaku staf pengajar dan seluruh staf administrasi

Fakultas Syari’ah yang tidak bisa kami sebutkan satu persatu yang selalu

memberikan ilmunya sehingga penulis dapat menyelesaikan skripsi ini tanpa

halangan apapun.

7. Sahabat- sahabatku Siti Jamilatun, Iva Ekowati, Masadah, Dwi Astuti,

Zakiyatur Rafi’ah yang selalu mendukung penulis dalam menyusun skripsi ini.

8. Teman-temanku S1 Hukum Ekonomi Syari’ah angkatan 2012, yang selalu memberikan dukungan dan semangat sehingga skripsi ini dapat terselesaikan.

9. Bapak Ni’am, selaku Manager BMT Tumang Cabang Salatiga yang telah berkenan memberikan izin penelitian di BMT Tumang Cabang Salatiga serta

jajaran pegawai yang telah memberikan informasi yang berkaitan dengan

penulisan skrispsi ini.

Semoga Allah membalas semua amal kebaikan mereka dengan balasan

yang lebih dari yang mereka berikan kepada penulis.

Penulis menyadari bahwa dalam menyusun skripsi ini masih jauh dari kata

sempurna. Semoga skripsi ini dapat bermanfaat bagi penulis sendiri dan bagi

pembaca pada umumnya.

Salatiga, 20 September 2016

ix ABSTRAK

Zahroh, Fitriyatuz, 2016. TinjauanHukum Islam Terhadap Pelaksanaan Bagi Hasil Simpanan Mudharabah Berjangka Studi Kasus di BMT Tumang Cabang Salatiga. Skripsi. Fakultas Syari’ah. Jurusan Hukum Ekonomi Syari’ah. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Ibu Dra. Siti Zumrotun, M.Ag.

Kata Kunci: Tinjauan, Hukum Islam, Praktek, Bagi Hasil Simpanan Mudharabah Berjangka.

Kegiatan Bank berdasarkan prinsip bagi hasil pada dasarnya merupakan perluasan jasa perbankan bagi masyarakat yang membutuhkan dan menghendaki pembayaran imbalan yang tidak didasarkan pada sistem bunga melainkan atas dasar prinsip bagi hasil.Tingkat bunga merupakan salah satu pertimbangan seseorang untuk menabung atau mendepositokan uangnya pada bank. Tingkat bunga yang tinggi akan mendorong seseorang untuk menabung atau mendepositokan uangnya dan mengorbankan konsumsi sekarang untuk dimanfaatkan dimasa yang akan datang. Peneliti melakukan penelitian mengenai

bagaimana pelaksanaan Bagi Hasil simpanan mudharabah berjangka dan

Tinjauan Hukum Islamnya terhadap pelaksanaan Bagi Hasil simpanan mudharabah berjangka di BMT Tumang Cabang Salatiga.

Jenis penelitian yang digunakan nanti adalah penelitian kualitatif yaitu penelitian yang bermaksud untuk memahami keadaan atau fenomena tentang apa yang dialami oleh subjek penelitian dengan cara deskripsi dalam bentuk kata- kata dan bahasa dengan memanfaatkan berbagai metode ilmiah. Dalam penelitian kualitatif ini, metode yang bisaa digunakan adalah wawancara, pengamatan, dan pemanfaatan dokumen.

x DAFTAR ISI

JUDUL… ... i

NOTA PEMBIMBING… ... ii

HALAMAN PENGESAHAN... ... iii

SURAT PERNYATAAN KEASLIAN… ... iv

HALAMAN MOTO … ... v A. Latar Belakang Masalah... ... 1

B. Rumusan Masalah… ... 6

C. Tujuan Penelitian… ... 6

D. Manfaat Penelitian ... 6

E. Penegasan Istilah… ... 7

F. Tinjauan Pustaka… ... 9

G. Metode Penelitian…... 12

H. Sistematika Penulisan… ... 20

BAB IIKERANGKA TEORI A. Konsep Akad Mudharabah... ... 22

1. Pengertian Mudharabah... ... 22

xi

3. Jenis-jenis Mudharabah... ... 26

4. Rukun dan Syarat Mudharabah... ... 30

5. Berakhirnya Mudharabah... ... 32

6. Manfaat dan ResikoMudharabah... ... 33

B. Deposito (Simpanan Mudharabah) ... 34

1. Pengertian Deposito Mudharabah... ... 35

2. Landasan Hukum Deposito Mudharabah... ... 36

3. Jenis- jenis Deposito Mudharabah... ... 38

4. Sifat- sifat Deposito Mudharabah... ... 40

5. Deposito dalam Fatwa DSN-MUI No.03/DSN-MUI/IV/2000 Tentang Deposito... ... 41

C. Konsep Bagi Hasil Dalam Islam ... 42

1. Pengertian Bagi Hasil... ... 43

2. Dasar Hukum Bagi Hasil... ... 47

3. Macam-macam Bagi Hasil... ... 47

4. Perhitungan Bagi Hasil Mudharabah... 51

D. Implementasi Prinsip Mudharabah Dalam Produk Deposito ... 53

E. Faktor-faktor Yang Mempengaruhi Bagi Hasil… ... 54

BAB III BMT TUMANG DAN SISTEMNYA A. Gambaran Umum BMT Tumang Cabang Salatiga ... 57

1. Sejarah BMT Tumang Cabang Salatiga... ... 57

2. Profil KJKS BMT Tumang Cabang Salatiga... ... 59

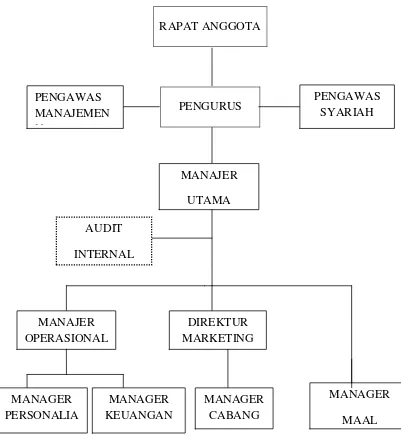

3. Kelengkapan Organisasi... 60

4. Visi Dan Misi BMT Tumang Cabang Salatiga... ... 61

5. Keunggulan BMT Tumang Cabang Salatiga... ... 61

6. Kondisi Sumber Daya Insani (SDI) ... ... 62

7. Struktur Organisasi BMT Tumang Cabang Salatiga... ... 64

xii

BAB IV TINJAUAN HUKUM ISLAM TERHADAP BAGI HASIL SIMPANAN MUDHARABAH BERJANGKA DI BMT TUMANG

A. Pelaksanaan Bagi Hasil Simpanan Mudharabah Berjangka di BMT

Tumang Cabang Salatiga ... 86

1. Operasional Deposito Mudharabah di BMT Tumang Cabang

Salatiga ... 86

a. Strategi Pemasaran Produk SimpananMudharabah Berjangka

di BMT Tumang Cabang Salatiga ... 87

b. Prosedur Pembukaan Rekening dan Ketentuan Yang Berlaku

dalam SimpananMudharabah Berjangka di BMT Tumang

Cabang Salatiga ... 89

c. Pengelolaan Dana Simpanan Mudharabah Berjangka ... 91

d. Kelebihan dari Simpanan Mudharabah Berjangka ... 92

e. Pelaksanaan Bagi Hasil Simpanan Mudharabah Berjangka

di BMT Tumang Cabang Salatiga ... 93

2. Pengambilan Simpanan Mudharabah Berjangka sebelum Jatuh

Tempo yang Sudah di Tentukan oleh BMT Tumang Cabang

Salatiga ... 95

B. Pelaksanaan Bagi Hasil Simpanan Mudharabah Berjangka di BMT

Tumang Cabang Salatiga Dalam Perspektif Hukum Islam ... 98

C. Pengambilan Simpanan Mudharabah Berjangka sebelumjatuh tempo

di BMT Tumang Cabang Salatiga DalamPerspektif Hukum Islam..114

xiii

DAFTAR GAMBAR

Gambar 2.1 Skema Mudharabah Muthlaqah ... 27

Gambar 2.2 Skema Mudharabah Muqayyadah ... 30

Gambar 3.1Struktur Organisasi KJKS BMT Tumang ... 65

xiv

DAFTAR TABEL

Tabel 3.1 Jumlah Pengelola BMT Tumang sampai Bulan Oktober 2015 ... 63

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah.

Perkembangan Bank Syariah di Indonesia dapat dibagi menjadi dua

fase, yaitu sebelum tahun 1998 dan fase setelah tahun 1998. Fase pertama

ini diawali dengan berdirinya Bank Muamalat pada tahun 1992, namun

jauh sebelum berdirinya Bank Muamalat konsep Perbankan Syariah ini

sudah merupakan bahan diskusi ulama, cendekiawan islam pada awal

tahun 1980-an. Bahkan pada saat itu juga dilakukan uji coba terhadap

bentuk lembaga keuangan yang berdasarkan prinsip bagi hasil, yaitu Baitul

Tamwil Salman Bandung dan koperasi Ridho Gusti di Jakarta.

Fase kedua adalah setelah dikeluarkannya Undang- undang Nomor

10 tahun 1998, di mana pemerintah semakin menunjukkan komitmennya

kepada Perbankan Syariah dengan memberikan landasan hukum yang kuat

dengan mengizinkan perbankan konvensional untuk membuka unit usaha

Syariah (Pasal 1 UU No. 10 tahun 1998), kebijakan ini tentu saja

membuka jalan bagi perkembangan Perbankan Syariah, karena sejak Bank

Muamalat didirikan pada tahun 1992, tidak ada lagi Bank Syariah yang

berdiri. Namun sejak dikeluarkannya Undang- undang tersebut, beberapa

bank konvensional mulai membuka unit- unit Syariahnya.Maraknya unit-

unit Syariah yang dibuka pasca undang- undang tersebut juga didorong

2

yang signifikan pada saat krisis pada pertengahan tahun 1997.

(Hasanuddin, 2008: 154).

Kegiatan Bank berdasarkan prinsip bagi hasil pada dasarnya

merupakan perluasan jasa perbankan bagi masyarakat yang membutuhkan

dan menghendaki pembayaran imbalan yang tidak didasarkan pada sistem

bunga melainkan atas dasar prinsip bagi hasil.Tingkat bunga merupakan

salah satu pertimbangan seseorang untuk menabung atau mendepositokan

uangnya pada bank. Tingkat bunga yang tinggi akan mendorong seseorang

untuk menabung atau mendepositokan uangnya dan mengorbankan

konsumsi sekarang untuk dimanfaatkan dimasa yang akan datang. Dimana

para penabung atau deposan bersifat profit motif, yang mana

mengandalkan keuntungan disaat bunga bank tinggi.

Konsep mengenai bunga adalah sangat berlawanan dengan konsep

yang ada pada sistem perbankan syariah yang mana perbankan syariah

menekankan pada profit sharing, dengan pengertian bahwa simpanan yang

ditabung atau didepositokan pada bank syariah nantinya akan digunakan

untuk pembiayaan ke sektor riil oleh bank syariah, kemudian hasil atau

keuntungan yang didapat akan di bagi menurut nisbah yang disepakati

bersama. Konsekuensi dari sistem mudharabah adalah adanya untung rugi,

jika keuntungan yang didapat besar maka bagi hasil yang didapat juga

besar, tetapi jika merugi maka keduanya menanggung risiko atas usaha

tersebut. Dari uraian di atas mengenai penabung atau deposan bersifat

3

jika tingkat suku bunga lebih tinggi dari tingkat bagi hasil maka nasabah

memilih untuk menyimpan uangnya di bank konvensional dan sebaliknya

jika tingkat bagi hasil lebih besar dari tingkat suku bunga maka nasabah

memilih untuk menyimpan uangnya di bank syariah. Pada masyarakat

sekarang lebih memilih untuk mendepositokan uangnya dari pada

menabung bisaa dengan alasan bahwa keuntungan yang di dapat adalah

lebih besar walaupun memang risiko yang di hadapi cukup besar juga.

(Muhammad Faozan dalam penelitiannya yang berjudul “ Pengaruh Bagi

Hasil terhadap peningkatan volume deposito mudharabah pada BRI

Syariah Cirebon” Tahun 2012).

Salah satu dari akad mudharabah adalah tabungan Mudharabah,

dimana pihak yang kelebihan dana untuk menyalurkan dananya tersebut

kepada pihak Bank yang kemudian Bank tersebut mengelola dana dengan

akad yang sesuai dengan kesepakatan bersama, sehingga pihak yang

kelebihan dana atau pihak pihak yang menyalurkan dananya ke Bank

tersebut akan mendapatkan bagi hasil yang jumlahnya telah disepakati

kedua belah pihak. Dalam hal ini Bank harus benar- benar mengelola

dengan baik dana yang telah disalurkan oleh pihak yang menyediakan

dananya tersebut. Menurut Undang- undang Perbankan Syariah No. 10

tahun 1998, Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkan kembali kepada

masyarakat dalam bentuk kredit atau bentuk lainya dalam rangka

4

Dalam mengaplikasikan mudharabah, penyimpan atau deposan

bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai

mudharib (pengelola).Dana tersebut digunakan bank untuk melakukan

pembiayaan mudarabah atau ijarah seperti yang telah dijelaskan terdahulu.

Kemudian hasil usaha tersebut akan dibagi hasilkan berdasarkan nisbah

yang telah disepakati berasama. Apabila bank menggunakan untuk

melakukan pembiayaan mudharabah, maka Bank bertanggung jawab atas

kerugian yang terjadi. (Sudarsono, 2003: 65)

Dari uraian diatas, masyarakat di harapkan supaya lebih kritis dan

jeli dalam usaha berinvestasi, yaitu dengan meneliti realitas penghasilan

yang mungkin diperoleh dan metode yang diterapkan oleh institusi

pemutar uangnya.Nampaknya metode bagi hasil yang diterapkan oleh

bank syariah lebih logis dan fair bagi mereka, sehingga keberadaan bank

syariah bisa berkembang dengan pesat. (Wibowo, Edi dan Untung Hendy

Widodo dalam bukunya yang berjudul “Mengapa memilih Bank Syariah?.Tahun 2005).

Koperasi Jasa Keuangan Syariah BMT Cabang Tumang Salatiga

ini adalah salah satu Lembaga Keuangan Syariah yang bergerak di bidang

penyedia jasa simpanan dan pembiayaan bagi para nasabahnya.Di tengah-

tengah persaingan yang sangat ketat Bank- bank pemerintah maupun

swasta, Koperasi Jasa Keuangan Syariah ini selalu berusaha untuk

mengembangkan usahanya.Salah satu produk simpanan di Koperasi Jasa

5

simpananmudharabah berjangka.Dalam simpanan mudharabah berjangka

ini merupakan simpanan dengan berbagai macam variasi jangka waktunya

seperti 1, 3, 6 maupun 12 bulan.Produk simpanan mudharabah ini di

jalankan dengan menggunakan akad mudharabah, yang mana keuntungan

antara kedua belah pihak ini berdasarkan presentase yang di dapat BMT

Cabang Tumang Salatiga itu sendiri. Besar dari presentase itu adalah 70%

untuk BMT sebagai pengelola dananya sedangkan 30% untuk nasabah

sebagai pemilik dana. Mengenai pemberian bagi hasil terhadap produk

simpanan mudharabah ini mempunyai karakteristik seperti: tidak

diperbolehkan menjanjikan keuntungan secara pasti di muka, penentuan

keuntungan yaitu pada waktu akad atau perjanjian dengan pedoman

kemungkinan untung, rugi dan besarnya presentase adalah berdasarkan

jumlah keuntungan yang di peroleh, dan juga pemberian bagi hasil tersebut

selalu berubah- ubah setiap bulannya. Di sini juga ada perjanjian diawal

apabila dalam pengambilan bagi hasil seorang nasabah sebelum jatuh

tempo tiba, maka dengan pasti besarnya bagi hasil tersebut tidak keluar

atau hangus.

Berdasarkan uraian diatas penulis bermaksud mnengadakan

penelitian terhadap pelaksanaan bagi hasil pada produk simpanan

mudharabah berjangka di BMT Tumang Cabang Salatiga. Dengan judul

6 B. Rumusan Masalah

Berdasarkan uraian tentang latar belakang masalah diatas, maka

permasalahan yang akan dibahas dalam penelitian ini adalah sebagai

berkut:

1. Bagaimanakah pelaksanaan bagi hasil simpanan mudharabah

berjangka di BMT Tumang Cabang Salatiga?

2. Bagaimanakah pandangan hukum Islam terhadap pelaksanaan bagi

hasil simpanan mudharabah berjangka di BMT Tumang Cabang

Salatiga?

C. Tujuan Penelitian

Ada beberapa tujuan yang ingin di capai dalam penelitian ini, yaitu

sebagai berikut:

1. Ingin mengetahui tentang bagaimana pelaksanaan bagi hasil simpanan

mudharabah berjangka di BMT Tumang Cabang Salatiga.

2. Ingin mengetahui tentang bagaimana pandangan hukum islam terhadap

pelaksanaan bagi hasil simpanan mudharabah berjangka berjangka di

BMT Tumang Cabang Salatiga.

D. Manfaat Penelitian 1. Bagi penulis

a. Untuk menambah pengalaman dan wawasan serta dapat

membandingkan antara praktek teori yang diperolah dibangku

perkuliahan dengan praktek langsung dilapangan yang

7

b. Untuk mengetahui secara langsung tentang bagaimana praktek bagi

hasil deposito berjangka ini sudah sesuai dengan syariat islam atau

belum.

2. Bagi BMT Tumang Salatiga

Sebagai referensi dalam membuat terosan produk- produk baru

serta pemakaian strategi yang tepat dalam pemasaran produk-produk

pendanaan maupun produk- produk pembiayaan.Serta dapat di

gunakan sebagai bahan untuk mengevaluasi kembali sistem kinerjanya

yang mungkin belum efisien.

3. Bagi IAIN Salatiga

Dari penelitian yang disampaikan dalam bentuk laporan ini

diharapkan dapat memperbanyak referensi bagi perpustakaan IAIN

Salatiga, bagi Mahasiswa dan Mahasiswi yang akan melakukan

penelitian.

E. Penegasan Istilah

1. Hukum Islam

Hukum Islam adalah ketetapan-ketetapan Allah sebagaimana

yang tercantum didalam AlQur’an dan sunah Rasul untuk dipatuhi oleh

setiap muslim dan haram barang siapa yang tidak berhukum dengan apa

yang diturunkan oleh Allah, mereka termasuk golongan orang kafir,

8 2. Mudharabah (Bagi Hasil)

Mudharabah adalah sebuah akad kerja sama antar pihak, yaitu

pihak pertama (shahibul al-mal) menyediakan seluruh modalnya,

sedangkan pihak lainnya menjadi pengelola. Hal yang sama juga

diungkapkan oleh Abdurrahman Al-Jaziri yang memberikan arti

mudharabah sebagai ungkapan pemberian harta dari seseorang kepada

oran lain sebagai modal usaha. Namun, keuntungan yang diperoleh

akan dibagi di antara mereka berdua, dan jika rugi akan ditanggung oleh

pemilik modal.

Keuntungan usaha secara mudharabah, dibagi menurut

kesepakatan yang dituangkan dalam kontrak.Apabila rugi, ditanggung

oleh pemilik modal selama bukan akibat kelalaian si

pengelola.Seandainya kerugian tersebut disebabkan oleh kelalaian atau

kecurangan pengelola, si pengelola harus bertanggung jawab atas

kerugian yang terjadi. (Zainuddin Ali, 2008: 25)

3. Simpanan

Simpanan menurut Undang-Undang RI Nomor 10 tahun 1998

adalah dana yang dipercayakan oleh masyarakat kepada bank

berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito,

sertifikat deposito, tabungan dan bentuk lainya yang dipersamakan

dengan itu. (Kashmir, 2004:57)

4. Deposito mudharabah, adalah simpanan masyarakat di bank syariah

9

syariah. Variasi deposito mudharabah ini diklasifikasikan ke dalam

deposito: 1, 3, 6 dan 12 bulan. (Muhamad, 2001: 6-7)

5. Tabungan Mudharabah

Tabungan mudharabah adalah tabungan yang dijalankan dengan

prinsip mudharabah. (Karim, 2010: 347)

F. Tinjauan Pustaka

Penelitian ini tidak merupakan duplikasi atau pengulangan dari

penelitian yang ada. Karena penelitian yang akan penulis teliti

mendiskripsikan analisis pelaksanaan praktek bagi hasil pada produk

deposito berjangka, dimana produk ini berbeda dengan simpanan bisaa

karena ada aturan dan jangka waktu yang disepakati dalam pengambilan

uang nasabah. Dengan bermunculannya lembaga-lembaga keuangan

syariah pada saat ini, bermunculan pada para pemikir islam serta

ekonom-ekonom islam yang menuangkan karyanya mengenai lembaga-lembaga

keuangan syariah tersebut. karya-karya tersebut dituangkan melalui

literatur-literatur tertulis maupun sebuah buku. Hal ini tentu akan

bermanfaat sekali bagi penulis, karena nantinya dapat di jadikan sebagai

referensi guna mendukung penulisan skripsi ini. Diantara buku-buku atau

penelitian-penelitian tersebut tersebut antara lain:

1. Penelitian yang dilakukan oleh Yuliana Resti (2011), dalam

penelitiannya yang berjudul “ Produk Tabungan Muamalat di Bank

Muamalat Indonesia Capem Salatiga”, yang bertujuan untuk

10

di Bank Muamalat Indonesia dan sejauh mana perkembangan atau

peningkatan tabungan syariah di Bnak Muamalat Capem Salatiga.

Menyimpulkan bahwa dengan melakukan analisis langsung serta

dilengkapi dengan teknik perhitungannya, maka dengan mudah

dapat diketahui bagaimana caranya untuk perhitungan bagi hasil

tabungan muamalat. Selain itu, peneliti juga menggunakan data-data

yang diperoleh dari wawancara langsung kepada pegawai yang

bersangkutan mengenai rumus Hi-1000 dan rumus bagi hasil serta

perkembangan nasabah tabungan muamalat. Hasil penelitian ini

menunjukkan bahwa perhitungan bagi hasil pada bank syariah

berpedoman pada Hi-1000. Sehingga hasil yang didapatkan oleh

nasabah setiap bulannya selalu berbeda. Dari sini terlihat bahwa

bank syariah terdapat sistem bagi hasil yang adil, sedangkan dalam

Bank konvensional belum terdapat prinsip keadilan

2. Penelitian yang dilakukan oleh Suryo Wicaksono Mawasid (2012)

dalam skripsinya yang berjudul “tinjauan Hukum Islam pengelolaan

dana deposito syariah di BNI Cabang Surakarta”. Penelitian ini

menjelaskan bahwa dalam operasional pengelolaan dana deposito

syariah, bank menghimpun dana dari nasabah yang tertuang pada

akad pembukaan rekening yang kemudian dana tersebut dikelola dan

disalurkan kepada pembiayaan atau usaha yang sesuai dengan

syariah, dengan tujuan memaksimalkan keuntungan dengan tetap

11

investasi, kemudian bank menghitung pendapatan dari penyalur dana

dan menentukian bagi hasil kepada nasabah.

3. Penelitian yang dilakukan oleh Eko Daryani (2011), dalam tugas

akhirnya yang meneliti tentang “Sistem dan prosedur Produk

simapanan di BMT Berkah Makmur Klero Kecamatan Tengaran

Kabupaten Semarang”, yang bertujuan untuk mengetahui sistem dan

prosedur produk simpanan di BMT Berkah Makmur. Berdasarkan

obsevarsi dan studi kepustakaan maka diperoleh kesimpulan bahwa

sebagai lembaga pelayanan simpanan dan pinjaman, BMT Berkah

Makmur memiliki berbagai macam jenis simpanan. Keputusan atas

simpanan yang diajukan, maka akan berpengaruh pada penyimpan

atau penyedia simpanan. Berdasarkan analisa pengamatan yang

penulis lakukan bahwa sistem dan prosedur produk simpanan pada

BMT Berkah Makmur sudah bagus dan tidak jauh dari teori yang

ada. Maka dibutuhkan komitmen untuk menjaga hubungan baik serta

meningkatkan interaktif antara pihak BMTdengan anggota atau

dengan calon anggota agar nasabah tersebut tidak mudah untuk

memutuskan dari pada lembaga penyedia simpanan yang lain.

Sedangkan untuk perkembangan nasabah simpaann di BMT Berkah

Makmur walaupun mengalami pasang surut akan tetapi sejauh ini

jumlah nasabah BMT Berkah Makmur mengalami peningkatan.

4. Penelitian yang dilakukan oleh Irma Suryani (2005) dalam

12

Deposito Mudharabah Study kasus pada BMT Fajar Sidiq.” Skripsi

ini menerangkan bahwa deposito mudahrabah merupakan suatu

investasi yangdijadikan sebagai alat penghimpun dana oleh bank dan

berdasarkan prinsip bagi hasil, yang mana penarikannya pada saat

jatuh tempo. Sedangkan penerapan akad akad mudharabah mutlaqah

dalam produk deposito mudharabah pada BMT Fajar Sidiq ini

memberikan kebebasan pada BMT untuk mengelola dana deposan

ke dalam aktiva produktif tanpa adanya batasan. Sistem bagi hasil

yang ditetapkan oleh BMT Fajar Sidiq ini adalah revenue sharing,

dengan alasan agar manajemen lebih hati-hati dan produktif demi

mendapatkankeuntungan yang besar.

Dilihat dari beberapa hasil penelitian- penelitian yang sudah ada,

terlihat bahwa adanya kedekatan ataupun kemiripan judul penelitian yang

penulis lakukan.Namun penelitian yang penulis lakukan ini berbeda

dengan penelitian yang sudah diteliti oleh peneliti lainnya.Di sini letak

perbedaanya ada pada titik permasalahan yang penulis fokuskan.Penulis

menitkberatkan pada bagaimana Tinjauan Hukum Islam terhadap

pelaksanaan bagi hasil pada simpanan mudharabah berjangka yang terjadi

di BMT Tumang Cabang Salatiga, apakah dalam pelaksanaanya itu sudah

sesuai denganhukum Islam atau belum.

G. Metode Penelitian

Metode dalam penelitian yang akan penulis teliti ini adalah sebagai

13 1. Pendekatan dan Jenis Penelitian

a) Pendekatan

Dalam penelitian ini nanti, penulis menggunakan

pendekatan hukum empiris, Artinya dengan medekati masalah

yang di teliti dengan sifat hukum yang nyata atau fakta sosial

yang sesuai dengan kenyatan hidup dalam masyarakat.

Penelitian hukum yang berparadigma sebagai fakta sosial yang

mana hukumnya dieksplorasi dari proses interaksi hukum di

masyarakat. Dengan maksud menyelidiki respon atau tingkat

kepatuhan masyarakat terhadap hukum. (Utsman, 2014:2-3)

Pendekatan hukum ini,dimaksudkan untuk memahami

gejala hukum yang akan diteliti di BMT Tumang Cabang Saltiga

yang berhubungan dengan pelaksanaan bagi hasil simpanan

mudharabah berjangka, apakah dalam kenyataanya sudah sesuai

dengan hukum Islam atau belum.

b) Jenis penelitian

Jenis penelitian yang digunakannanti adalah penelitian

kualitatif yaitu penelitian yang bermaksud untuk memahami

keadaan atau fenomena tentang apa yang dialami oleh subjek

penelitian dengan cara deskripsi dalam bentuk kata- kata dan

bahasa denganmemanfaatkanberbagai metode ilmiah. Dalam

14

wawancara, pengamatan, dan pemanfaatan dokumen. (Moleong,

2011:6)

Penelitian ini adalah usaha untuk mengetahui serta mendalami

bagaimana tinajuan hukum Islam terhadap pelaksanaan bagi

hasil simpanan mudharabah berjangka di BMT Tumang Cabang

Salatiga, kami sebagai peneliti memilih metode kualitatif dipilih

karena dipandang cocok untuk mendeskripsikan temuan kasus-

kasus yang berkaitan dengan pelaksanaan bagi hasil mudharabah

tersebut dengan terjun langsung kelapangan yaitu di BMT

Tumang Cabang Salatiga.

2. Kehadiran Peneliti

Dalam penelitian ini, penulis bertindaksebagai

pengumpul di lapangan, dengan menggunakan alat penelitian

aktif dan mengumpulkan data- data di lapangan. Selain itu alat

yang dijadikan untuk pengumpulan data bisa berupa dokumen-

dokumen yang menunjang keabsahan hasil penelitian nanti serta

alat- alat bantu lain yang dapat mendukung terlaksananya

penelitian, seperti kamera dan alat perekam.

3. Lokasi Penelitian

Lokasi penelitian adalah tempatdi mana lokasi penelitian

iu akan dilakukan. Dalampenelitian yang akan penulis teliti

adalah di koperasi jasa keuangan BMT Tumang Cabang

15

Penulis memilih lokasi inikarena ingin mengetahui bagaimana

pelaksanaan bagi hasil simpanan mudharabah berjangka di

BMT Tumang Cabang Salatiga, sehingga penulis tertarik untuk

mengadakan penelitian dan mengungkap kebenaran bagaimana

dalam pelaksanaan praktek bagi hasil simapanan

mudharabahberjangka ini apakah sudah sesuai dengan syariat

Islam atau belum.

4. Sumber Data

Sumber data penelitian nanti, penulis menggunakan

sumber data penelitian berupa:

a) Sumber Data Primer

Adalah sumber data yang langsung didapatkan dari

lapangan atau lokasi penelitian.

(i) Informan

Informan adalah orang yang dapat memberikan

informasi tentang hal- hal yang berhubungan dengan

penelitian.Dalam penelitian nanti yang menjadi

informan adalah Manager BMT Tumang Cabang

Salatiga ini dan juga nasabahnya.

(ii) Dokumen

Data yang digunakan dalam penelitian ini adalah data-

data primer, yaitu dokumen- dokumen yang

16

yang di antaranya adalah struktur organisasi di BMT

Tumang Cabang Salatiga, data- data berupa tabungan-

tabungan deposito dari para nasabah tersebut.

b) Sumber Data Skunder

Bacaan atau hasil penelitian sebelumnya yang bertema

sama. Jadi sumber data lain yang bisa mendukung

penelitian ini adalah dengan telaah pustaka seperti buku-

buku, jurnal ataupun hasil penelitian sebelumnya yang

meneliti hal serupa.

5. Prosedur Pengumpulan Data

Dalam penelitian ini akan menggunakan tiga metode

pengumpulan data yang digunakan dalam penyusunan laporan

penelitian yaitu sebagai berukut:

a. Observasi

Observasi adalah pengumpulan data dengan jalan

pengamatan dan pencatatan secar langsung dan sistematis

terhadap fenomena yang diselidiki (Hadi, 1994:139). Dalam

observasi nanti, data yang ingin peneliti peroleh secara langsung

dari BMT Tumang Cabang Salatiga dengan melakukan

pengamatan secara langsung terhadap kegiatan yang terjadi pada

obyek penelitian seperti dengan cara mengamati keadaan sekitar

17

hasil simpanan mudharabah berjangka, serta fasilitas yang ada

di BMT Tumang Cabang Salatiga.

b. Interview

Interview adalah cara memperoleh keterangan atau data

dengan cara mengajukan pertanyaan secara langsung kepada

pihak BMT Tumang Cabang Salatiga kepada pihak Manager,

pegawai, dan nasabah yang mendepositokan uangnya di BMT

Tumang Cabang Salatiga tersebut.

c. Dokumentasi

Dokumentasi adalah mengumpulkan, menyusun dan

mengelola dokumen- dokumen tertulis yang terdapat di BMT

Tumang Cabang Salatiga dan kegiatan- kegiatan yang di anggap

berguna untuk dijadikan sebagai bahan keterangan yang

berhubungan denga penelitian nanti.

6. Analisis Data

Dalam menganalisis data, penulis menggunakan metode

deskriptif analisis.Analisis data yang digunakan adalah pendekatan

kualitatif terhadap data primer dan skunder.Selanjutnya diuraikan

dan disimpulkan dengan memakai metode berfikir induktif yaitu

pengambilan kesimpulan dimulai dari pernyatan atau fakta- fakta

khusus menuju pada kesimpulan yang bersifat umum. (Sudjana,

18

Kesimpulan ini ditarik dari fakta atau data khusus

berdasarka pengamatan di lapangan untuk menilai apakah

pelaksanaan bagi hasil simpanan mudharabah berjangka di BMT

Tumang Cabang Salatiga ini sudah sesuai dengan syariat Islam atau

belum.

7. Pengecekan Keabsahan Data

Dalam suatu penelitian, validitas data mempunyai

pengaruh yang sangat besar dalam menentukan hasil akhir suatu

penelitian, sehingga untuk mendapatkan data yang valid

diperlukan suatu teknik untuk memeriksa keabsahan data.

Dalam penelitian nanti, penulis menggunakan

pengecekan keabsahan data dengan menggunakan teknik

triangulasi. Menurut Sugiyono (2010:274) Triangulasi dalam

pengujian kredibilitas dengan berbagai cara yaitu sebagai berikut:

1. Triangulasi Sumber yaitu untuk menguji kreadilitas data

dilakukan data dilakukan dengan cara mengecek data yang

telah diperoleh melalui beberapa sumber.

2. Triangulasi teknik yaitu untuk menguji kreadibitasdata

dilakukan dengan cara mengecek data kepada sumber yang

sama dengan teknik yang berbeda.

3. Triangulasi waktu yaitu pengecekan data dengan wawancara

observasi atau teknik lain dalam waktu atau situasi yang

19

Dalam penelitian nanti, penulis menggunaan teknik

triangulasi sumber, yaitu dengan membandingkan data hasil

pengamatan dengan data hasil wawancara dan

membandingkan hasil wawancara dengan isi suatu

dokumen yang berkaitan.

8. Tahap- tahap penelitian

a. Tahap sebelum lapangan, yaitu hal-hal yang dilakukan

sebelum melakukan penelitian seperti penulis menentukan

topic penelitian, mencari informasi tentang pelaksanaan akad

mudharabah pada produk simpanan mudharabah berjangka di

BMT Tumang Cabang Salatiga, pembuatan proposal

penelitian, menetapkan fokus penelitian dan sebagainya yang

harus dipenuhi sebelum melakukan penelitian.

b. Tahap pekerjaan lapangan yaitu penulis terjun langsung ke

lapangan untuk mencari data-data yang diperlukan seperti

wawancara kepada informan, melakukan observasi dn

dokumentasi.

c. Tahap analisa data, apabila semua data telah terkumpul dan

dirasa cukup maka tahap selanjutnya adalah menganalisa

data-data tersebut dan menggambarkan hasil penelitian sehingga

bisa memberi arti pada obyek yang akan diteliti.

d. Tahap penulisan laporan yaitu apabila semua data telah

20

pembimbing maka yang akan dilakukan penulis selanjutnya

adalah menulis hasil penelitian tersebut sesuai dengan

pedoman penulis yang telah ditentukan.

9. Sistematika Penulisan

Adapun sistematika penulisan hasil penelitian nanti adalah sebagai

berikut:

Bab 1 Pendahuluan yang merupakan garis-garis besar

pembahasan isi pokok penelitian yang terdiri atas: latar belakang

masalah, fokus penelitian, tujuan penelitian, manfaat penelitian,

tinjauan pustaka, metodologi penelitian, dan sistematika penulisan

penelitian.

Bab II Kajian Pustaka, meliputi tinjauan umum tentang

pelaksanaan bagi hasil simpanan mudharabah berjangka menurut

hukum Islam. Dijelaskan pula mengenai tentang mudharabah (bagi

hasil), tinjauan umum tentang deposito berjangka, dan juga

tentang bagi hasil deposito berjangka dalam DSN MUI No.

03/DSN-MUI/IV/2000 tentang Deposito

Bab III Paparan Data dan Temuan penelitian- penelitian

yaitu mendeskripsikan tentang pelaksanaan bagi hasil simpanan

mudharabah berjangka di BMT Tumang Cabang Salatiga. Pada

bab ini dijelaskan sekilas tentang objek penelitian seperti sejarah

berdirinya, struktur organisasi beserta tugas-tugasnya, dan visi-

21

Bab IV Pembahasan yaitu membahas tentang tinjauan

hukum islam terhadap pelaksanaan bagi hasil simpanan

mudharabah berjangka di BMT Tumang Cabang Salatiga. Pada

bab ini menguraikan tentang jawaban terhadap pokok

permasalahan dari penelitian yaitu tentang pelaksanaan praktek

bagi hasil deposito berjangka, apakah cara pelaksanaanya sendiri

sudah sesuai hukum Islam atau belum.

Bab V adalah penutup yang merupakan kesimpulan dan

saran- saran mengenai persoalan yang telah dijabarkan pada bab-

bab sebelumnya. Kemudian pada akhir dari skripsi ini nanti daftar

22

BAB II

KERANGKA TEORI

A. Konsep Akad Mudharabah 1. Pengertian Mudharabah

Mudharabah berasal dari kata dharb, berati memukul atau

berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah

proses seseorang memukulkan kakinya dalam menjalankan usahanya

(Antonio, 2009: 95).

Mudharabah adalah sistem kerja sama usaha antara dua belah

pihak atau lebih dimana pihak pertama (shahibul al-mal) menyediakan

seluruh (100%) kebutuhan modal (sebagai penyuntik sejumlah dana

sesuai kebutuhan pembiayaan suatu proyek), sedangkan nasabah

sebagai pengelola (mudharib) mengajukan permohonan pembiayaan

dan untuk ini nasabah sebagai pengelola (mudharib) menyediakan

keahliannya (Rivai, 2007: 471).

Menurut istilah Syara’, mudharabah dikenal sebagai suatu akad atau perjanjian atas sekian uang untuk di pertimbangkan oleh

amil (pengusaha) dalam perdagangan, kemudian keuntungan

dibagikan diantara keduanya menurut syarat-syarat yang ditetapkan

terlebih dahulu, baik dengan sama rata maupun dengan kelebihan

23

Dalam Fiqh muamalah, definisi terminologi (istilah) bagi

mudharabah diungkapkan secara bermacam-macam. Diantaranya

menurut Madzhab Hanafiyah (dalam Haroen: 2007) mendefinisikan

mudharabah adalah suatu perjanjian untuk bersero di dalam

keuntungan dengan kapital (modal) dari salah satu pihak dan skill

(keahlian) dari pihak yang lain.

Mudharabah adalah akad kerjasama antara shahibul maal

(pemilik modal) dengan mudharib (yang mempunyai keahlian) untuk

mengelola suatu usaha yang produktif dan halal, keuntungan dibagi

sesuai kesepakatan bersama, jika terjadi kerugian ditanggung shahibul

maal (pemilik modal).

( http://economicvalueoftime.blogspot.co.id/2012/10/pengertian-skema-dan-contoh-mudharabah_1545.html)

Dari beberapa definisi sebenarnya secara global dapat

dipahami dan dapat kita simpulkan bahwa Mudharabah adalah kontrak

antara dua belah pihak di mana satu pihak yang disebut investor

mempercayakan modal atau uang kepada pihak kedua yang disebut

mudharib untuk menjalankan usaha niaga.Mudharib menyumbangkan

tenaga, ketrampilan, dan waktunya untuk mengelola perseroan mereka

sesuai dengan syarat-syarat kontrak.

Salah satu ciri utama dari kontrak ini adalah bahwa

keuntungan jika ada akan dibagi antara investor dan mudharib

24

ada akan ditanggung sendiri oleh si investor. Secara teknis,

al-mudharabah adalah akad kerja sama usaha antara dua pihak di mana

pihak pertama menyediakan seluruh modal, sedangkan pihak lainnya

menjadi pengelola.

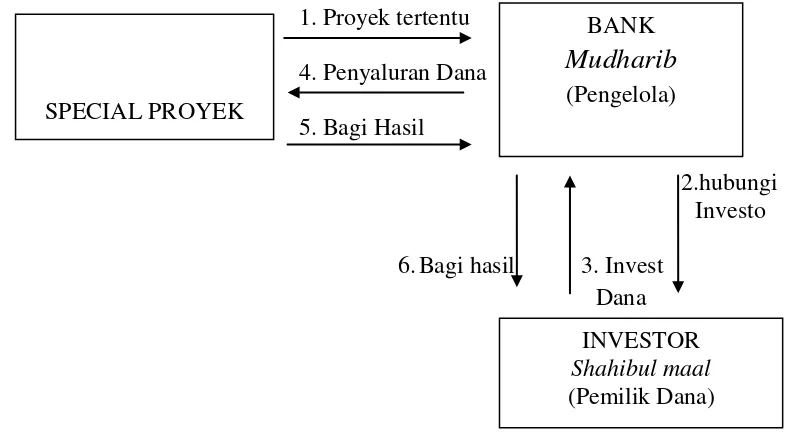

Mudharabah terdiri dari 2 (dua) jenis:

a) Mudharabah muthlaqah (investasi tidak terikat) yaitu

mudharabah yang di mana pemilik dana memberikan

kebebasan kepada pengelola dana dalam pengelolaan

investasinya.

b) Mudharabah muqayyadah (investasi terikat) yaitu

mudharabah di mana pemilik dana memberikan batasan pada

pengelola dana mengenai tempat, cara, dan objek investasi.

Misalnya, pengelola dana diperintahklan untuk:

a) Tidak mencampurkan dana pemilik dengan dana lainnya.

b) Tidak menginvestasikan dananya pada transaksi penjualan

cicilan, tanpa penjamin, atau tanpa jaminan.

c) Mengharuskan pengelola dana untuk melakukan investasi

sendiri tanpa melalui pihak ketiga.

Bank dapat bertindak baik sebagai pemilik maupun pengelola

dan apabila bank bertindak sebagai pemilik dana maka dana yang

disalurkan disebut pembiayaan Mudharabah. Apabila bank sebagai

25

a) Dalam Mudharabah muqayyadah disajikan dalam laporan

perubahan investasi terikat sebagai investasi.

b) Dalam Mudharabah muthlaqah disajikan dalam neraca

sebagai investasi tidak terikat. (Osmad, 2012:147-149)

2. Landasan hukum Mudharabah

Secara umum, landasan dasar syariah al-mudharabah lebih

mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dalam

ayat-ayat dan hadits berikut ini:

a. Al-Qur’an

يرِللَّهِٱ يرِ ضۡ وَ ي رِ ي وَو رُ وَ ضۡ وَ يرِ ضۡ وَ ضۡٱ ي رِ يوَو رُ رِ ضۡ وَ يوَو رُ وَا وَ وَ

Artinya:"

…

dan dari orang-orang yang berjalan di muka bumimencari sebagian karunia Allah SWT…” (Al-

Muzzammil: 20)

b. Ijma

Diriwayatkan oleh sejumlah sahabat menyerahkan (kepada orang,

mudharib) harta anak yatim sebagai mudharabah dan tidak

seorangpun mengingkari mereka.Karenanya, hal itu dipandang

sebagai ijma. (Zuhaily, 1989: 838)

c. Selain itu mengenai deposito ini juga telah diatur dalam fatwa DSN

No. 03/DSN-MUI/IV/2000, tanggal 1April 2000 yang menyatakan

bahwa keperluan masyarakat dalam peningkatan kesejahteraan dan

26

produk perbankan di bidang penghimpunan dana dari masyarakat

adalah deposito, yaitu simpanan dana berjangka yang penarikannya

hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian

nasabah penyimpan dengan baik. (DSN MUI&BI, 2006: 18-19)

3. Jenis-jenis Mudharabah

Secara umum, mudharabah dibagi menjadi dua jenis, yaitu:

a) Mudharabah Muthlaqah

Penerapan mudharabah muthlaqah dapat berupa tabungan

dan deposito sehingga terdapat dua jenis penghimpunan dana yaitu:

tabungan mudharabah dan deposito mudharabah. Berdasarkan

prinsip ini tidak ada pembatasan bagi bank dalam menggunakan

dana yang dihimpun.

Ketentuan umum:

1) Bank wajib memberitahukan kepada pemilik dana mengenai

nisbah dan tata cara pemberitahuan keuntungan dana atau

pembagian keuntungan secara resiko yang dapat ditimbulkan

dari penyimpanan dana, yang dicantumkan dalam akad.

2) Untuk tabungan mudharabah bank dapat memberikan buku

tabungan sebagai bukti penyimpanan. Untuk deposito

mudharabah, bank wajib memberikan sertifikat atau tanda

27

3) Tabungan mudharabah dapat diambil setiap saat oleh

penabungan sesuatu dengan perjanjian yang disepakati, namun

tidak diperkenankan mengalami saldo negatif.

4) Deposito mudharabah hanya dapat dicairkan sesuai dengan

jangka waktu yang telah disepakati. Deposito yang

diperpanjang, setelah jatuh tempo akan diperlakukan sama

seperti deposito baru, tetapi bila pada akad sudah dicantumkan

perpanjangan otomatis maka tidak perlu dibuat akad baru.

5) Ketentuan-ketentuan yang lain yang berkaitan dengan deposito

atau tabungan tetap berlaku sepanjang tidak bertentangan

dengan syariah.

Mudharabah muqayyadah pada dasarnya sama dengan

28

pada adanya pembatasan penggunaan modal sesuai dengan perm

intaan pemilik modal.

Dalam praktik perbankan jenis mudharabah jenis ini terbagi pula

menjadi dua jenis yaitu:

1) Mudharabah Muqayyadahon Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus dimana

pemilik dana dapat menetapkan syarat tertentu yang harus

dipenuhi oleh bank.

Karakteristik jenis simpanan ini meliputi:

(a) Pemilik dana wajib menetapkan syarat tertentu yang harus

diikuti oleh bank.

(b) Bank wajib memberitahukan kepada pemilik dana

mengenai nisbah dan tata cara pemberitahuan keuntungan.

(c) Sebagai tanda bukti simpanan, bank menerbitkan bukti

simpanan khusus. Bank wajib memisahkan dana dari

rekening lain.

(d) Untuk deposito mudharabah, bank wajib memberikan

sertifikat atau tanda penyimpanan deposito kepada deposan.

2) Mudharabah Muqayyadah off Balance Sheet

Jenis mudharabah ini merupakan penyaluran

danamudharabah langsung kepada pelaksana usahanya,

dimana bank bertindak sebagai perantara yang

29

usaha. Pemilik dana dapat menetapkan syarat-syarat

tertentu yang harus dipatuhi oleh bank dalam mencari

kegiatan usah yang akan dibiayai dan pelaksana usahanya.

Adapun karakteristik dari jenis mudharabah seperti

ini meliputi:

(a) Sebagai tanda bukti simpanan, bank menerbitkan bukti

simpanan khusus.

(b) Bank wajib memisahkan dana dari rekening lainnya.

(c) Rekening khusus dicatat pada pos tersendiri dalam

rekening administrative.

(d) Dana simpanan khusus harus disalurkan secara

langsung kepada pihak yang diamanatkan oleh pemilik

dana.

(e) Bank menerima komisi atas jasa mempertemukan

kedua pihak.

(f) Antara pemilik dana dan pelaksana usaha berlaku

30

4. Rukun dan syarat Mudharabah

a. Rukun mudharabah antara lain:

1) Ijab dan Qabul

Yang dimaksud dengan Ijab dan qabul adalah perkataan yang

diucapkan oleh pihak pertama yang menghendaki terjalinannya

akad mudharabah.Sedangkan Qabul ialah jawaban yang

mengandung persetujuan yang diucapkan oleh pihak kedua

yang mewakilinya.

2) Pemodal dan Pelaku usaha

Orang yang dibolehkan untuk menjalani akad mudharabah

31

baligh, berakal sehat, dan mampu membelanjakan hartanya

dengan baik dalam hal-hal yang berguna. (M. Arifin, 2009:

137-138)

3) Modal

Yang dimaksud dengan mdal adalah harta milik pihak pertama

kepada pihak kedua guna membiayai usaha yang dikerjakan

oleh pihak kedua. (M. Arifin, 2009: 141-14)

4) Usaha

Secara global akad mudharabah yang terjalin antara dua orang

atau lebih, dapat dibagi menjadi dua bagian, selaras dengan

perjanjian antara kedua belah pihak.

5) Keuntungan

Tujuan utama diadakan akad mudharabah adalah keuntungan,

sehingga kedua belah pihak terkait mendapatkan kemanfaatan

materi, pemodal diuntungkan karena dananya berkembang,

sebagaimana pengusaha beruntung, karena mendapatkan

bagian dari hasil. (M. Arifin, 2009: 149)

b. Syarat Mudharabah, antara lain:

1) Modal

a. Modal harus dinyatakan dengan jelas jumlahnya,

seandainya modal berbentuk barang maka barang tersebut

harus dihargakan dengan harga semasa dalam uang yang

32

b. Modal harus dalam bentuk tunai dan bukan piutang.

c. Modal harus diserahkan kepada mudharib, untuk

memungkinkannya melakukan usaha.

2) Keuntungan

a. Pembagain keuntungan harus dinyatakan dalam presentase

dari keuntungan yang mungkin dihasilkan nanti.

b. Kesepakatan rasio presentase harus dicapai melalui

negoisasi dan dituangkan dalm kontrak.

c. Pembagian keuntungan baru dapat dilakukan setelah

mudharib mengembalikan seluruh (atau sebagian) modal

kepada rab al-mal.

3) Al –Musyarakah

Al-Musyarakah adalah kerja sama antara dua belah pihak

atau lebih pemilik modal (uang atau barang) untuk membiayai

suatu usaha. Keuntungan dari usaha tersebut, yang tidak harus

sama dengan penguasa modal masing-masing pihak. Dalam hal

terjadi kerugian, maka pembagian kerugian dilakukan sesuai

penguasa modal masing-masing. (warkum, 1997: 32-33)

5. Berakhirnya Akad Mudharabah

Mudharabah menjadi batal apabila ada perkara-perkara sebagai

berikut:

33

b. Pengelola dengan sengaja meninggalkan tugasnya sebagai

pengelola modal atau pengelola berbuat sesuatu yang bertentangan

dengan tujuan akad.

c. Apabila pelaksana atau pemilik modal meninggal dunia atau salah

seorang pemilik modal meninggal dunia, mudharabah menjadi

batal. (Hendi, 2010: 143)

6. Manfaat dan Risiko Mudharabah

a. Manfaat mudharabah antara lain:

1) Bank akan menikmati peningkatan bagi hasil pada saat

keuntungan usaha nasabah meningkat.

2) Bank tidak berkewajiban membayar bagi hasil kepada nasabah

pendanaan secara tetap, tetapi disesuaikan dengan pendapatan

atau hasil usaha bank sehingga bank tidak akan pernah

mengalami negative spreat.

3) Pengembalian pokok pembiayaan disesuaikan dengan cash

flow atau arus kas usaha nasabah sehingga tidak memberatkan

nasabah.

4) Bank akan lebih selektif dan hati-hati mencari usaha yng

benar, halal, aman dan menguntungkan karena keuntungan

yang konkret dan benar-benar terjadi itulah yang akan

dibagikan.

5) Prinsip bagi hasil dalam al-mudharabah ini berbeda dengan

34

pembiayaan atau nasabah satu jumlah bunga tetap berapa pun

keuntungan yang dihasilkan nasabah, sekalipun merugi dan

terjadi krisis ekonomi.

b. Risiko Mudharabah antara lain:

Risiko yang terdapat dalam al-mudharabah, terutama pada

penerapannya dalam pembiayaan, relative tinggi. Di antaranya:

1) Side streaming, nasabah menggunakan dana itu bukan seperti

yang disebut dalam kontrak.

2) Lalai dan kesalahan yang disengaja.

3) Penyembunyian keuntungan oleh nasabah bila nasabahnya

tidak jujur. (M. Syafi’i Antonio, 2001: 97-98). B. Deposito (Simpanan Mudharabah)

Bank syariah menerapkan akad mudharabah untuk

deposito.Seperti dalam tabungan, dalam hal ini nasabah (deposan)

bertindak sebagai shahibul maal dan bank selaku mudharib.Penerapan

mudharabah terhadap deposito dikarenakan kesesuaian yang terdapat di

antara keduanya. Misalnya, seperti yang dikemukakan di atas bahwa akad

mudharabah mensyaratkan adanya tenggang waktu antra penyetoran dan

penarikan agar dana itu bisa diputarkan. Tenggang waku ini merupakan

salah satu sifat deposito, bahkan dalam deposito terdapat pengaturan

35

Deposito adalah bentuk simpanan yang mempunyai jumlah

minimal tertentu, jangka waktu tertentu dan hasilnya lebih tinggi dari pada

tabungan.Nasabah membuka deposito dengan jumlah minimal tertentu

dengan jangka waktu yang telah disepakati, sehingga nasabah tidak dapat

mencairkan dananya sebelum jatuh tempo. Produk penghimpun dana ini

bisaanya dipilih oleh nasabah yang memiliki kelebihan dana, sehingga

selain bertujuan untuk menyimpan dananya, bertujuan pula untuk salah

satu sarana berinvestasi (Nurianto, 2010: 35).

1. Pengertian Deposito Mudharabah

Deposito adalah harta benda atau uang yang diberiakan ke

dalam pengusaha bank untuk pengamatan, investasi atau sebagai

agunan. Bila seseorang mendepositokan uang ke suatu bank, maka

uang tersebut merupakan harta milik bank dan hubungan antara bank

dengan orang tersebut sama dengan hubungan antara pihak utang

dengan pihak piutang. (Rivai, dkk, 1999: 122)

Deposito adalah simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu berdasarkan perjanjian nasabah

penyimpan dengan Bank. (http://rudyyalianto.wordpress.com)

Deposito menurut Undang-Undang No. 10 tahun 1998 adalah

simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpan dengan baik.

36

Deposito Mudharabah adalah bentuk simpanan oleh nasabah

kepada Bank yang penarikannya hanya dapat dilakukan pada jangka

waktu yang telah ditentukan dalam perjanjian, jenis penyimpan ini.

Kepada penyimpan dana diberikan hak untuk memperoleh laba Bank

sesuai dengan presentase yang diperjanjiakan, yang dihitung sesuai

dengan peranan dananya dalam pembentukan laba Bank.

Deposito Mudharabah adalah merupakan investasinya melalui

simpanan pihak ketiga (perseorangan atau badan hukum) yang

penarikannya hanya dapat dilakukan dalam jangka waktu tertentu

(jatuh tempo) dengan mendapat bagi hasil.

(Lubis, 2004: hlm. 61)

Deposito investasi Mudharabah adalah dana yang disimpan

nasabah hanya bisaa ditarik berdasarkan jangka waktu, yang telah

ditentukan, dengan bagi hasil keuntungan berdasarkan kesepakatan

bersama. (Martono, 2004: hlm. 107)

Deposito berjangka adalah simpanan pihak ketiga yang

diterbitkan atas nama nasabah pada bank yang penarikannya hanya

dapat diakukan pada waktu menurut perjanjian antara penantara

penyimpan dengan bank yang bersangkutan. (Rivai, 2007: 417)

2. Landasan hukum Deposito mudharabah

a) Dalam Pasal 1 angka 22 Undang-Undang Nomor 21 Tahun 2008

37

Depsoito adalah investasi dana berdasarkan akad mudharabah atau

akad lain yang tidak bertentangan dengan prinsip syariah yang

penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan akad antara nasabah penyimpan dan bank syariah dan

atau Unit Usaha Syariah.

b) Dewan Syariah Nasional dalam fatwa Nomor

03/DSN-MUI/IV/2000 menjelaskan tentang ketentuan umum deposito

berdasarkan akad mudharabah.

Dalam bank syariah, praktik deposito mudharabah dapat

dijelaskan dengan merujuk pada beberapa aspek berikut:

1) Deposito mudharabah merupakan kategori investasi, sehingga

disebut investment accounts bukan saving accounts

sebagaimana pada tabungan.

2) Dana deposito boleh diperdayakan pihak bank, dan deposan

akan mendapatkan “bagi hasil”.

3) Dana deposito pada prinsip dasarnya tidak boleh diambil

sesuai dengan permintaan deposan (off call), kecuali pada

tanggal telah disepakati. Akan tetapi jika deposan berkehendak

untuk tetap mengambil dana investasi pada tanggal yang tidak

sesuai perjanjian maka akan dikenakan “denda” sesuai dengan kebijakan bank.

38

5) Terdapat deposito bisaa, maksudnya jika tanggal waktu

deposito habis maka perjanjian akan habis pada tepat waktunya

dan tidak diperpanjang, dengan atau tidak pemberitahuan dari

deposan.

6) Automatic Roll Over merupakan model lain dari deposito

bisaa. Maksudnya jika tanggal waktu deposito habis,

sedangkan deposan tidak ada pemberitahuan maka secara

otomatis pihak bank akan memperpanjang waktu deposito.

7) Perjanjian atau akad mencantumkan shahibul maal yaitu

nasabah sebagai pihak pertama, mudharib yaitu bank sebagai

pihak kedua. (A. Dahlan, 2012: 150-152)

3. Jenis-jenis Deposito

Untuk mencairkan deposito yang dimiliki deposan dapat

menggunakan bilyet deposito atau sertifikat deposito, dalam

prakteknya terdapat paling tiga jenis deposito, yaitu deposito

berjangka, sertifikat deposito, dan deposito on call. Masing- masing

jenis deposito memiliki kekurangan dan kelebihan masing-masing dan

khususnya deposito berjangka diterbitkan pula dalam mata uang asing.

Berikut ini jenis-jenis simpanan deposito yang ada di Indonesia saat ini.

(kasmir, 2003: hlm. 62)

1. Deposito berjangka

Deposito berjangka (DB) merupakan deposito yang diterbitkan

39

berjangka bisaanya berfariasi mulai dari 1, 2, 3, 6, 12, 18 sampai

dengan 24 bulan. Deposito berjangka diterbitkan atas nama baik

perseorangan maupun lembaga, artinya di dalam bilyet deposito

tercantum nama perorangan atau lembaga si pemilik deposito

berjangka. Penarikan bunga deposito berjangka yang diterbitkan

dalam valuta asing, bisanya diterbitkan oleh Bank devisa.

Perhitungan, penerbitan umum. Penerbitan deposito berjangka

dalam valas bisanya diterbitkan dalam valas yang kuat, seperti US

dollar, Yen Jepang, DM Jerman atau mata uang yang kuat lainnya.

2. Sertifikat deposito

Sama seperti halnya deposito berjangka, sertifikat deposito

diterbitkan atas untuk dalam bentuk sertifikat serta dapat

diperjual-belikan atau dipindah-tangankan kepada pihak lain.

Perbedaan lain adalah pencairan bunga sertifikat deposito dapat

dilakukan di muka baik tunai disamping setiap bulan atau jatuh

tempo.Kemudian penerbiatan nilai sertifikatdeposito sudah dicetak

dalam berbagai nominal dan bisaanya dalam jumlah yang

bulat.Sehingga, nasabah dapat membeli dalam lembaran yang

bervariasi untuk jumlah yang diinginkan.

3. Depsosito on Call

Depsoito on Call (DOC) merupakan deposito digunakan untuk

deposan yang memiliki jumlah uang dalm jumlah uang yang besar

40

on Call memiliki jangka waktu minimal 7 hari dan paling lama

kurang dari 1 bulan. DOC diterbitkan atas nama pencairan bunga

dilakukan pada saat pencairan deposito on Call. Namun,

sebelumnya sudah membriatahukan Bank penerbit bahwa yang

bersangkutan akan mencairkan DOC-nya. Besarnya bunga DOC

bisaanya dihitung perbulan dan untuk menentukan jumlah bunga

yang diberlakukan terlebih dahulu dilakukan negoisasi antara

nasabah dengan pihak bank.

4. Sifat-sifat Deposito

a) Deposito mudharabah atau lebih tepatnya deposito investasi

mudharabah merupakan investasi melalui simpanan pihak ketiga

(perseorangan atau badan hukum) yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu dengan jatuh tempo yang

mendapatkan bagi hasil.

b) Imbalan dibagi dalam bentuk berbagai pendapatan (revenue

sharring) atas penggunaan dana tersebut secara syariah dengan

proporsi pembagian, misalnya: 70:30, 70% untuk deposan dan 30%

untuk bank.

c) Deposito mudharabah berjangka berkisar antara 1, 3, 6, dan 12

bulan. (Parwiraatmadja, K. A., 1992: 20-21)

d) Perbedaan suku bunga atas deposito berjangaka 24 bulan, sejak

Januari 1978, didasarkan atas pertimbangan bahwa kepada para

41

karena menurut catatan 75% dari seluruh penabung adalah

penabung dengan nilai dibawah Rp 2,5 juta. (Pangestu, J.E. P.,

1984: 75)

5. Deposito dalam fatwa DSN MUI No. 03/DSN-MUI/IV/2000 tentang Deposito

Dalam fatwa Dewan Syariah Nasional Nomor

03/DSN-MUI/IV/2000, tanggal 1 April 2000, menetapkan tentang:

Pertama : Deposito ada dua jenis:

1. Deposito yang tidak dibenarkan secara syariah, yaitu deposito yang

berdasarkan perhitungan bunga.

2. Deposito yang dibenarkan, yaitu deposito yang berdasarkan prinsip

Mudharabah.

kedua : ketentuan Umum Deposito berdasarkan Mudharabah:

1. Dalam transkasi ini nasabah bertindak sebagai shahibul maal atau

pemilik dana, dan bank bertindak sebagai mudharib atau pengelola

dana.

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukana)

berbagai macam usaha yang tidak bertentangan dengan prinsip

syariah dan mengembangkannya, termasuk didalamnya

mudharabah dengan pihak lain.

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai

42

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan

dituangkan dalam akad pembukaan rekening.

5. Bank sebagai mudharib menutup biaya operasional deposito

dengan menggunakan nisbah keuntungan yang menjadi haknya.

Bank tidak diperkenankan untuk mengurangi nisbah keuntungan

nasabah tanpa persetujuan yang bersangkutan.(Abdul Ghofur,

2007: 80)

C. Konsep Bagi hasil dalam Islam

Kegiatan utama dari sebuah lembaga keuangan adalah

penghimpunan dan penyaluran dana, dimana penyaluran dana hanya dapat

dilakukan apabila dana telah dihimpun, penghimpunan dana ini perlu

dilakukan dengan cara-cara tertentu sehingga efisien dan dapat disesuaikan

dengan penggunaan dana tersebut. bank maupun lembaga keuangan non

bank seperti BMT sendiri mempunyai empat alternative untuk

menghimpun dana guna kepentingan usahanya, yaitu: Dana sendiri, dan

dari masyarakat, dana pinjaman, dansumber dana lain.

Salah satu cara untuk menghimpun dana dari masyarakat adalah dengan

menyediakan produk simpanan deposito berjangka dengan sistem bagi

hasil. Simpanan deposito ini dimaksudkan untuk menghimpun dana dari

para nasabah dengan cara membuka rekening deposito. Selanjutnya dana

deposito tersebut akan dijadikan sebagai modal bagi BMT untuk

menjalankan usahanya. Dana yang telah dikumpulkan oleh BMT dari

43

istiqomah. Dengan harapan dana tersebut mendatangkan keuntungan yang

besar, baik untuk nasabah maupun BMT. Sehingga BMT dapat

memberikan bagi hasil kepada nasabah.

1. Pengertian Bagi hasil

Bagi hasil menurut tertimologi asing (inggris) dikenal dengan

profit sharing.Profit sharing dalam kamus ekonomi diartikan sebagai

laba. Secara definitive profit sharing diartikan:” Distribusi beberapa

bagian dari laba para pegawai dari suatu perusahaan.” Lanjut laba

dikatakan, bahwa hal itu dapat berbentuk suatu bonus uang tunai

tahunan yang didasarkan pada laba yang diperoleh pada tahun-tahun

sebelumnya, atau dapat berbentuk pembayaran mingguan atau bulanan.

(Muhammad, 2001: 18)

Dalam dunia perbankan Muhammad lebih lanjut menjelaskan

bahwa profit sharing (bagi hasil) adalah suatu sistem yang meliputi

tata cara pembagian hasil usaha antara penyedia dana (shahibul maal)

engan mengelola dana (mudharib). (Muhammad, 2000: 52)

Pembagian hasil usaha ini terjadi antara pihak bank (mudharib)

dengan penyimpan dana (shahibul maal), amupun antara bank dengan

nasabah penerima dana (pengusaha). Hasil usaha bank yang dibagikan

kepada nasabah penyimpan dana adalah laba usaha bank yang dihitung

selama priode tertentu. Sedangkan hasil usaha nasabah penerima dana