CABANG PEMBANTU SALATIGA

SKRIPSI

Diajukan untuk memenuhi Tugas dan melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

DISUSUN OLEH

UMI AMRITANINGSIH

NIM 21311024

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI

DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI

v

kita baru yakin kalau kita telah berhasil melakukannya

vi

memberikan nikmat dan kesempatan sehingga skripsi ini bisa

terselaesaikan. Skripsi ini saya persembahkan untuk

1. Allah SWT.

2. Kedua orang tua (M. Samroni dan Siti Mardhiyah) yang

sangat saya cintai yang selalu memberi semangat serta

doa yang dipanjatkan.

3. Kakak, adik, dan ponakan (M. Irwan Khasif, Zulfa Nur

Laila dan Akhsanul Haque) yang selalu memberikan

semangat.

4.Seseorang yang selalu di hati yang selalu memberi

motivasi dan mendoakanku.

5. Seluruh keluarga besar dan teman-temanku: Vita

Nurhayati, Milatunnikmah Finisia, Ika Riscy, Ayu Palupi,

Riska Wulandari dan masih banyak lagi yang tidak bisa

disebutkan satu persatu yang selalu membantu dan sering

vii

Alhamdulillah segala puji bagi Allah SWT yang telah melimpahkan segala rahmat dan hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul: “Pengaruh Keadaan Ekonomi, Gaya Hidup, dan Tingkat Pendidikan Terhadap Keputusan Menjadi Nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga” dengan lancar tanpa kendala yang berarti. Shalawat serta salam tercurah kepada Nabi Muhammad SAW, keluarga, dan seluruh pengikutnya hingga akhir zaman yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Syariah, Institut Agama Islam Negeri Salatiga.

Pada kesempatan ini dengan segala kerendahan hati penulis menyampaikan terimakasih atas bantuan, bimbingan, dukungan, perhatian, semangat, serta doa, baik secara langsung maupun tidak langsung pada penyelesaian skripsi ini kepada: 1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si, selaku Dekan Fakultas Ekonomi Bisnis Islam IAIN Salatiga dan selaku Dosen Pembimbing Akademik dan Dosen Pembimbing Skripsi yang senantiasa memberikan bimbingan, motivasi, dan arahan sehingga skripsi ini dapat terselesaikan dengan baik.

viii motivasi dan semangat.

6. Teman-teman seperjuangan Perbankan Syariah S1 2011, keluarga besar PPP di BMT Anda cabang Karanggede 2015, keluarga besar KKN di Desa Deyangan, Mertoyudan, Kab. Magelang.

7. Semua pihak yang ikut serta memberikan motivasi dan dorongan dalam penulisan skripsi ini yang tidak bisa disebutkan satu persatu.

ix

Syariah, Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga. Pembimbing: Dr. Anton Bawono, M.Si.

Kata Kunci: Keadaan Ekonomi, Gaya Hidup, Tingkat Pendidikan, Keputusan Nasabah

Bank Muamalat Indonesia lahir sebagai bank syariah pertama yang menggunakan konsep perbankan secara syariah yang didirikan pada tanggal 1 November 1991 masehi atau 24 Rabius Tsani. Ada banyak faktor yang dapat mempengaruhi keputusan konsumen diantaranya keadaan ekonomi yang meliputi pendapatan yang dapat dibelanjakan, gaya hidup adalah pola hidup seseorang di dunia yang diungkapkan dalam kegiatan, minat, serta pendapatan seseorang, dan tingkat pendidikan sangat mempengaruhi dalam pengambilan keputusan

konsumen, hal ini disebabkan konsumen yang berpendidikan tinggi mempunyai pandangan yang berbeda terhadap alternatif produk, informasi produk, dan penilaian terhadap sebuah produk dibandingkan dengan konsumen berpendidikan rendah.

x

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Kegunaan Penelitian ... 8

E. Sistematika Penulisan ... 8

BAB II KAJIAN PUSTAKA A. Telaah Pustaka ... 11

xi

A. Jenis Penelitian ... 55

B. Lokasi dan Waktu Penelitian ... 55

C. Populasi dan Sampel ... 55

D. Metode Pengumpulan Data ... 58

E. Skala Pengukuran Data ... 59

F. Definisi Konsep dan Operasional ... 59

G. Instrumen Penelitian ... 66

H. Uji Instrumen Penelitian ... 67

I. Alat Analisis ... 73

BAB IV ANALISIS PENELITIAN A.Latar Belakang Perusahaan ... 74

B. Deskripsi Data Responden ... 82

1. Analisis Deskriptif ... 82

2. Analisis Data ... 87

A. Uji Validitas ... 87

B. Uji Reliabilitas ... 89

C. Uji Statistik ... 90

1. Uji t ... 90

xii

2. Uji Linearitas ... 96

3. Uji Multikolinearitas ... 98

4. Uji Heteroskedastisitas ... 99

E. Pembahasan ... 99

BAB V PENUTUP A. Kesimpulan ... 104

B. Saran ... 105

DAFTAR PUSTAKA

LAMPIRAN

xiii

Tabel 2.2 Perbedaan Bank Syariah dan Konvensional ... 26

Tabel 2.3 Faktor yang Mempengaruhi Perilaku Konsumen .... 43

Tabel 3.1 Pembobotan Nilai Jawaban Responden... 59

Tabel 3.2 Indikator Penelitian ... 60

Tabel 4.1 Jenis Kelamin Responden ... 82

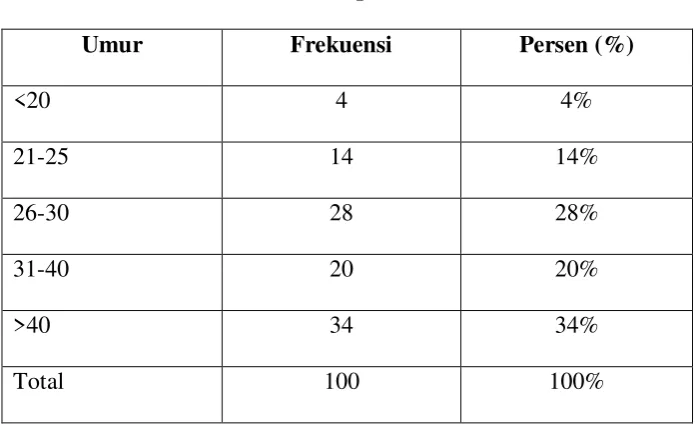

Tabel 4.2 Umur Responden ... 83

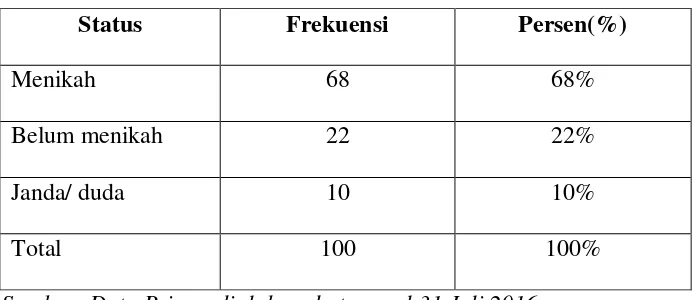

Tabel 4.3 Status Responden ... 84

Tabel 4.4 Pendidikan Responden ... 84

Tabel 4.5 Pekerjaan Responden ... 85

Tabel 4.6 Pendapatan Perbulan ... 86

Tabel 4.7 Uji Validitas .. ... 87

Tabel 4.8 Uji Reliabilitas ... 90

Tabel 4.9 Uji t ... ... 91

Tabel 4.10 Uji F ... ... 92

Tabel 4.11 Uji R2 ... ... 93

Tabel 4.12 One Sample Kolmogrov Smirnov ... 96

Tabel 4.13 Uji Linieritas ... 97

Tabel 4.14 Uji Multikolinearitas ... 98

xiv

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam dunia perbankan modern sekarang ini, peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar. Bank dapat dikatakan sebagai darahnya perekonomian suatu negara. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena itu saat ini dan di masa yang akan datang, kita tidak akan terlepas dari dunia perbankan.

Bank adalah sebuah lembaga perantara antara pihak surplus dana kepada pihak minus dana. Tiga fungsi operasional bank yaitu sebagai pengumpulan dana (funding), sebagai penyalur dana (financing), dan pelayanan jasa. Secara sederhana bank dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir, 2003:11).

kerugian maka pihak bank tidak langsung meminta baginya dimana hal ini telah disesuaikan dalam pandangan agama Islam.

Lahirnya bank syariah telah membawa dampak positif dalam khazanah perbankan di Indonesia. Dengan keberadaan perbankan syariah ini dapat memenuhi kebutuhan masyarakat yaitu memberikan pelayanan jasa perbankan atau lembaga keuangan yang bersih dari riba serta menjadi institusi yang lebih baik.

Perbankan syariah dalam istilah internasional dikenal dengan nama islamic banking atau perbankan tanpa bunga. Istilah perbankan yang tidak lepas dari asal usul sistem perbankan syariah yang awalnya dikembangkan sebagai suatu respon dari kelompok ekonom dan praktisi perbankan muslim yang menginginkan agar kegiatan keuangan yang dilaksanakan tidak bertentangan dengan prinsip-prinsip syariah, khususnya berkaitan dengan larangan praktek riba, kegiatan yang spekulatif, pelanggaran prinsip-prinsip keadilan serta penyaluran pembiayaan investasi pada kegiatan yang tidak merusak moral dan halal secara syariah.

diimbangi dengan suatu strategi pemasaran yang kuat untuk menarik minat calon nasabah menabung di bank syariah.

Dari sekian banyak lembaga keuangan syariah, Bank Muamalat Indonesia adalah salah satunya, Bank Muamalat Indonesia lahir sebagai bank syariah pertama di Indonesia yang menggunakan konsep perbankan secara syariah. Mempunyai kebijakan dan arah tujuan yang disesuaikan dengan prinsip-prinsip ajaran Islam dalam segalanya, dari hasil kerja tim perbankan pada musyawarah nasional IV Majelis Ulama Indonesia (MUI). Akte pendirian PT Bank Muamalat Indonesia ditandatangani pada tanggal 24 Rabius Tsani 1412 H atau 1 november 1991. Dengan terkumpulnya modal

awal pada tanggal 1 Mei 1992, Bank Muamalat Indonesia mulai beroperasi (Sudarsono, 2003:23).

Bank Muamalat Indonesia berperan untuk meningkatkan kualitas kehidupan sosial ekonomi masyarakat Indonesia, meningkatkan pembangunan dalam bidang ekonomi keuangan, mengembangkan lembaga bank dan sistem perbankan, serta dapat mendidik dan membimbing masyarakat untuk berpikir secara ekonomi berperilaku bisnis (Sumitro, 2004:88). Dalam rangka memperluas jaringan, Bank Muamalat Indonesia membuka kantor-kantor cabang di seluruh Indonesia. Salah satu kantor cabang yang telah didirikan adalah kantor Bank Muamalat Indonesia cabang Semarang. Tidak hanya di kota besar saja, akan tetapi sampai di kota kecil termasuk di Salatiga. Atas pertimbangan untuk memperluas jaringan dan menyiarkan dakwah Islam, Bank Muamalat Indonesia telah berdiri di kota Salatiga sebagai kantor cabang pembantu. Kota Salatiga merupakan kota kecil yang mayoritas penduduknya adalah umat Islam. Berada diantara wilayah Semarang dan Solo menjadikan kota ini mempunyai letak yang strategis.

banyaknya lembaga keuangan syariah saat ini. Agar mampu mensosialkan ke masyarakat luas, maka perusahaan harus mengetahui perilaku konsumen dalam pengambilan keputusan untuk menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga yang berhubungan dengan karakteristik konsumen dan faktor pengaruh pengambilan keputusan.

Perilaku konsumen adalah proses dan aktivitas ketika seseorang berhubungan dengan pencairan, pemilihan, pembelian, penggunaan serta pengevaluasian produk dan jasa demi memenuhi kebutuhan dan keinginan. Perilaku konsumen merupakan hal-hal yang mendasari konsumen untuk membuat keputusan pembelian. Karakteristik konsumen terdiri dari keadaan ekonomi, gaya hidup, dan tingkat pendidikan. Seperti yang telah diuraikan di atas perlu kita ketahui bahwa keadaan ekonomi berpengaruh terhadap keputusan nasabah karena pendapatan setiap individu itu berbeda, hal tersebut akan berpengaruh terhadap kemampuan nasabah dalam menabung. Gaya hidup perlu diketahui karena pola hidup yang berhubungan dengan uang akan mempengaruhi keputusan untuk menabung. Tingkat pendidikan perlu diketahui karena dengan tingkat pendidikan yang berbeda akan berbeda pula tingkat tabungan dan jenis tabungan yang dipilih.

yang diungkapkan dalam kegiatan, minat, serta pendapatan seseorang. Orang-orang yang berasal dari sub kultur kelas sosial, dan pekerjaan yang sama mungkin saja mempunyai gaya hidup yang berbeda (Kotler, 2000:233).

Pengaruh konsumen dalam mengambil keputusan juga dipengaruhi oleh faktor individual konsumen, menurut Essael dalam Efendi (2009:6) faktor individual konsumen yang meliputi pendidikan dan penghasilan konsumen, pengaruh lingkungan, dan strategi pemasaran. Dari teori Essael dikatakan faktor individual konsumen yang didalamnya adalah pendidikan sangat mempengaruhi pengambilan keputusan konsumen, hal ini disebabkan konsumen yang berpendidikan tinggi mempunyai pandangan yang berbeda terhadap alternatif produk, informasi produk, dan penilaian terhadap sebuah produk dibandingkan dengan konsumen berpendidikan rendah.

Berdasarkan latar belakang yang telah dipaparkan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “PENGARUH KEADAAN EKONOMI, GAYA HIDUP, DAN TINGKAT PENDIDIKAN

TERHADAP KEPUTUSAN MENJADI NASABAH DI BANK

MUAMALAT INDONESIA CABANG PEMBANTU SALATIGA”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah keadaan ekonomi berpengaruh positif dan signifikan terhadap keputusan menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga?

2. Apakah gaya hidup berpengaruh positif dan signifikan terhadap keputusan menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga?

3. Apakah tingkat pendidikan berpengaruh positif dan signifikan terhadap keputusan menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga?

C. Tujuan Penelitian

Berdasarkan pokok permasalahan yang telah dirumuskan di atas, maka dapat disusun tujuan penelitian yang diharapkan. Tujuan yang ingin dicapai penulis dari penelitian ini adalah sebagai berikut :

2. Untuk mengetahui pengaruh gaya hidup yang terhadap keputusan menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga. 3. Untuk mengetahui pengaruh tingkat pendidikan terhadap keputusan menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga.

D. Kegunaan Penelitian

Berdasarkan tujuan penelitian di atas, maka dapat disusun kegunaan penelitian sebagai berikut :

1. Bagi Penulis, dapat meningkatkan pengetahuan penulis serta dapat menerapkan ilmu yang diperoleh agar dapat menambah wawasan ilmiah. 2. Bagi Bank Muamalat Indonesia cabang pembantu Salatiga, sebagai

bahan pertimbangan atau masukan dalam meningkatkan jumlah nasabah. 3. Bagi IAIN Salatiga, penelitian ini diharapkan dapat memberikan

kontribusi akademik dalam bidang manajemen lembaga keuangan syariah, khususnya mengenai pengaruh keadaan ekonomi, gaya hidup, dan tingkat pekerjaan terhadap keputusan menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga.

4. Sebagai sumber informasi bagi pihak-pihak yang ingin melakukan penelitian khususnya pada kajian yang sama yang berkenaan dengan masalah keadaan ekonomi, gaya hidup, dan tingkat pendidikan.

E. Sistematika Penulisan Skripsi

Bab I : Pendahuluan

Dalam bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan. Pembahasan ini ditempatkan pada bab pendahuluan karena pembahasan ini menjadi titik tolak untuk melakukan penelitian atau penulisan selanjutnya.

Bab II : Kajian Pustaka

Dalam bab ini akan diuraikan tentang telaah pustaka yang membahas tentang ringkasan penelitian terdahulu yang dijadikan acuan penulis dalam penulisan penelitian ini, dan memberikan gambaran posisi yang peneliti lakukan terhadap penelitian yang lain. Kerangka teori yang membahas konsep yang akan digunakan untuk menganalisis, konsep-konsep yang terkait dan penting untuk dikaji sebagai landasan dalam menulis bab analisis dan mengambil kesimpulan. Kerangka penelitian yang akan diuji disajikan dalam bentuk gambar dan atau persamaan. Hipotesis subbab ini berisi hipotesis yang diajukan.

Bab III : Metodologi Penelitian

Bab IV : Analisa Penelitian

Pada bab ini merupakan gambaran umum objek penelitian dan pembahasan yang berisi tentang hasil analisis dari pengolahan data, baik analisis secara deskriptif maupun analisis hasil pengujian hipotesis yang telah dilakukan. Selanjutnya dilakukan pembahasan mengenai analisa data variabel independen terhadap variabel dependen yang diteliti.

Bab V : Penutup

11

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Dalam skripsi ini, penulis bukanlah yang pertama membahas penelitian mengenai faktor-faktor yang mempengaruhi keputusan menjadi nasabah. Ada beberapa referensi dari hasil penelitian terdahulu yang ditemukan antara lain adalah:

Penelitian Lutfi Efendi (2009:82) Fakultas Ekonomi Universitas Islam Negeri Malang dalam skripsinya dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Pengambilan Keputusan Nasabah pada Bank Muamalat Malang” dari hasil penelitian tersebut dengan menggunakan 132 responden. Faktor tingkat pendidikan yang memperoleh tingkat signifikansi sebesar 0,000 dengan taraf kepercayaan 95%.

masyarakat muslim di Kota Surakarta menggunakan bank syariah sebesar 9,34%. Keputusan masyarakat muslim untuk menggunakan bank syariah di Kota Surakarta yang memiliki tingkat pendidikan tertentu adalah 1,6811 kali dibandingkan dengan keputusan masyarakat muslim untuk menggunakan bank syariah di Kota Surakarta yang memiliki tingkat pendidikan rendah.

Penelitian Nurul Julia (2014:83) Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Tulungagung dalam skripsinya yang berjudul “Pengaruh Faktor Sosial dan Tingkat Pendidikan terhadap

Keputusan menjadi Nasabah BMT Sahara Tulungagung” menyimpulkan

bahwa variabel tingkat pendidikan dengan nilai signifikansi sebesar 0,679 tidak mempunyai pengaruh signifikan terhadap keputusan menjadi nasabah di BMT Sahara Tulungagung.

dipengaruhi oleh pendidikan seseorang, namun lebih dipengaruhi oleh kebutuhan masyarakat akan jasa perbankan tersebut.

Penelitian Supriyanto (2012:94) dalam jurnalnya yang berjudul “Pendidikan Pendapatan dan Motivasi menjadi Nasabah pada Koperasi

Simpan Pinjam Syariah (BMT) Pasuruan” Universitas Kanjuruhan Malang menyimpulkan bahwa berdasarkan hasil pengujian data menggunakan analisis regresi terbukti bahwa tingkat pendidikan berpengaruh secara signifikan terhadap motivasi menjadi nasabah dengan tingkat signifikansi sebesar 0,427 melalui persamaan regresi.

Penelitian Puji Lestari (2009:78) dalam tugas akhirnya dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Keputusan menjadi Nasabah

Penelitian Dwita Darmawati, Bambang Subekti, Sri Murni S, Sumarsono (2007:16) dalam jurnalnya yang berjudul “Analisis Pengaruh Kebudayaan, Sosial, Kepribadian dan Psikologis terhadap Keputusan Pembelian Shar-E” (Survei pada Nasabah Bank Muamalat Indonesia cabang Purwokerto) hasil dari penelitian yang menggunakan 100 responden menyimpulkan bahwa variabel kepribadian yang meliputi usia dan tahap siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup, kepribadian dan konsep diri mempunyai pengaruh yang signifikan terhadap keputusan pembelian produk Shar-E. Hal ini menunjukkan bahwa dalam memutuskan membeli produk Shar-E konsumen didasari kepribadian mereka.

Penelitian Brono Widiatmoko, Darwin sitompul, Sukaria Sinulingga (2013:113) dalam jurnalnya yang berjudul “Faktor-Faktor yang Mempengaruhi Keputusan Nasabah Membuka Rekening Tahapan Xpresi

pada BCA Medan” menyimpulkan bahwa variabel kepribadian yang meliputi

usia dan tahap siklus hidup, pekerjaan dan keadaan ekonomi, gaya hidup, kepribadian dan konsep diri dengan tingkat signifikansi thitung sebesar 0,362

maka dapat disimpulkan bahwa keadaan ekonomi dan gaya hidup tidak mempunyai pengaruh yang signifikan terhadap keputusan nasabah membuka rekening Tahapan Xpresi pada BCA Medan.

Penelitian Vourtdacsbelina Virgine Fautngiljanan, Agus Supandi Soegoto, dan Yantje Uhing (2014:9) dalam jurnalnya yang berjudul “Gaya Hidup dan Tingkat Pendapatan Pengaruhnya terhadap Keputusan

dalam penelitian ini adalah untuk mengetahui gaya hidup dan tingkat pendapatan pengaruhnya terhadap keputusan menggunakan produk asuransi, dengan mengambil sampel sebanyak 75 responden dari populasi sebanyak 300 nasabah menyimpulkan bahwa gaya hidup dan tingkat pendapatan berpengaruh signifikan baik secara simultan maupun secara parsial, dengan nilai signifikansi sebesar 0,004.

Penelitian Arista Milka Nasrul (2014:75) dalam skripsinya yang berjudul “Pengaruh Faktor Perilaku Konsumen terhadap Keputusan

Pembelian Asuransi Jiwa” (studi pada AJB Bumiputera 1912 Syariah cabang

Cibubur). Adapun tujuan dari penelitian ini adalah untuk mengetahui faktor budaya, faktor sosial, faktor pribadi, faktor psikologi terhadap keputusan pembelian asuransi jiwa. Dari hasil penelitian tersebut dapat disimpulkan bahwa faktor pribadi terdapat pengaruh positif dan signifikan terhadap keputusan pembelian asuransi dengan nilai signifikansi sebesar 0,015.

(-1,829) < ttabel (1,661). Indikator keadaan ekonomi dan pekerjaan ternyata

tidak mempengaruhi keputusan nasabah dalam memilih bank syariah.

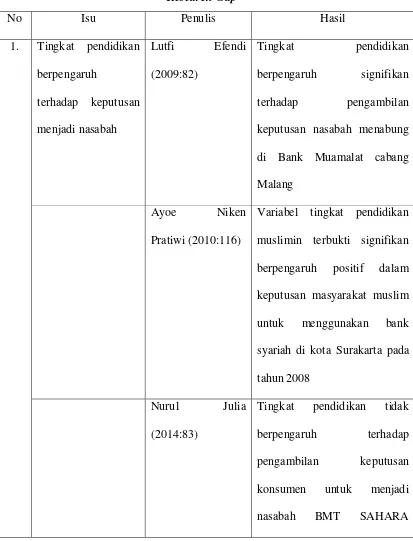

Tabel 2.1

Research Gap

No Isu Penulis Hasil

1. Tingkat pendidikan berpengaruh

terhadap keputusan menjadi nasabah

Lutfi Efendi (2009:82)

Tingkat pendidikan berpengaruh signifikan terhadap pengambilan keputusan nasabah menabung di Bank Muamalat cabang Malang

Ayoe Niken

Pratiwi (2010:116)

Variabel tingkat pendidikan muslimin terbukti signifikan berpengaruh positif dalam keputusan masyarakat muslim untuk menggunakan bank syariah di kota Surakarta pada tahun 2008

Nurul Julia (2014:83)

Tulungagung Galuh Husadatama

(2015:14)

Pendidikan tidak berpengaruh terhadap pemilihan jenis bank di masyarakat pondok pesantren Lirboyo Kediri Supriyanto

(2012:94)

Variabel tingkat pendidikan nasabah berpengaruh secara signifikan terhadap motivasi menjadi nasabah di BMT

hidup dominan berpengaruh positif dan signifikan terhadap keputusan calon nasabah tabungan Shar-E di BMI cabang Solo

Dwita Darwamati dkk (2007:16)

Gaya hidup mempunyai pengaruh signifikan terhadap keputusan pembelian produk Shar-E di BMI cabang Purwokerto

Brono Widiatmoko dkk (2013:113)

nasabah membuka rekening

Gaya hidup berpengaruh signifikan terhadap keputusan menggunakan produk asuransi prudential di Kota Manado Arista Milka

Nasrul (2014:75)

Gaya hidup berpengaruh positif dan signifikan terhadap keputusan pembelian asuransi jiwa pada AJB Bumiputera 1912 Syariah cabang Cibubur 3. Keadaan ekonomi

Keadaan ekonomi berpengaruh positif tetapi tidak signifikan terhadap keputusan calon nasabah tabungan Shar-E di BMI cabang Solo

Dwita Darmawati dkk (2007:16)

Keadaan ekonomi mempunyai pengaruh yang signifikan terhadap keputusan pembelian produk Shar-E di BMI cabang Purwokerto

Masyaroh (2014:95)

mempunyai pengaruh

signifikan terhadap keputusan nasabah dalam memilih bank syariah

Brono Widiatmoko (2013:113)

Keadaan ekonomi tidak berpengaruh signifikan terhadap keputusan nasabah membuka rekening tahapan Xpresi pada BCA Medan

Arista Milka Nasrul (2014:75)

Keadaan ekonomi berpengaruh positif dan signifikan terhadap keputusan pembelian asuransi jiwa pada AJB Bumiputera 1912 Syariah cabang Cibubur Sumber: Diolah untuk penelitian ini.

sekitarnya, sehingga terjadi persaingan yang kompetitif antar lembaga keuangan atau bank-bank baik konvensional maupun syariah yang terdapat di Salatiga. Penelitian ini diharapkan dapat memberikan manfaat dan kontribusi bagi kemajuan bank syariah terkait yaitu Bank Muamalat Indonesia cabang pembantu Salatiga.

B. Kerangka Teori

1) Bank Syariah

a. Pengertian bank syariah

Bank adalah sebuah lembaga perantara antara pihak surplus dana kepada pihak minus dana. Tiga fungsi operasional bank yaitu sebagai pengumpulan dana (funding), sebagai penyalur dana (financing), dan pelayanan jasa. Secara sederhana bank dapat

diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir, 2003:11).

yakni mengacu kepada ketentuan-ketentuan Al-quran dan Al-hadis (Sumitro, 2004:5).

b. Fungsi dan Peran Bank Syariah

1. Manajer investasi, bank syariah dapat mengelola investasi dana nasabah.

2. Investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya. 3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah

dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan sebagaimana lazimnya.

4. Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas keuangan syariah, bank islam juga memiliki kewajiban untuk mengeluarkan dan mengelola (menghimpun, mengadministrasikan, mendistribusikan) zakat serta dana-dana sosial lainnya.

c. Tujuan Bank Syariah

Bank syariah mempunyai beberapa tujuan diantaranya sebagai berikut:

juga telah menimbulkan dampak negatif terhadap kehidupan ekonomi umat.

2. Untuk menciptakan suatu keadilan di bidang ekonomi dengan jalan meratakan pemdapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang amat besar antara pemilik modal dengan pihak yang membutuhkan dana.

3. Untuk meningkatkan kualitas hidup umat, dengan jalan membuka peluang berusaha yang lebih besar terutama kepada kelompok miskin, yang diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian berusaha (berwira usaha).

4. Untuk membantu menanggulangi (mengentaskan) masalah kemiskinan, yang pada umumnya merupakan program utama dari negara-negara yang sedang berkembang. Upaya bank islam didalam mengentaskan kemiskinan ini berupa pembinaan nasabah yang lebih menonjol sifat kebersamaan dari siklus usaha yang lengkap seperti program pembinaan pengusaha produsen, pembinaan pedagang perantara, program pembinaan konsumen, program pengembangan modal kerja dan program pengembangan usaha bersama.

keuangan, khusunya bank dan menanggulangi kemandirian lembaga keuangan, khususnya bank dari pengaruh gejolak moneter baik dari dalam maupun luar negeri.

6. Untuk menyelamatkan ketergantungan umat Islam terhadap bank non-islam atau konvensional (Sumitro, 2004:17-18).

d. Ciri-Ciri Bank Syariah

1. Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan dalam bentuk jumlah nominal, yang besarnya tidak kaku dan dapat dilakukan dengan kebebasan untuk tawar menawar dalam batas wajar. Beban biaya tersebut hanya dikenakan sampai batas waktu sesuai dengan kesepakatan dalam kontrak.

2. Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran selalu dihindarkan, karena persentase bersifat melekat pada sisa utang meskipun batas waktu perjanjian telah berakhir.

3. Didalam kontrak-kontrak pembiayaan proyek, bank Islam tidak menerapkan perhitungan berdasarkan keuntungan yang pasti yang ditetapkan di muka, karena pada hakikatnya yang mengetahui tentang ruginya suatu proyek yang dibiayai bank hanyalah Allah semata, manusia sama sekali tidak mampu meramalnya.

bagi bank dianggap sebagai titipan yang diamanatkan sebagai penyertaan dana pada proyek-proyek yang dibiayai bank yang beroperasi sesuai dengan prinsip syariah Islam sehingga kepada penyimpan tidak dijanjikan imbalan yang pasti.

5. Bank Islam tidak menerapkan jual-beli atau sewa-menyewa uang dari mata uang yang sama, misalnya rupiah dengan rupiah atau dolar dengan dolar, yang dari transaksi itu dapat menghasilkan keuntungan. Jadi mata uang yang sama tidak dapat dipakai sebagai barang (komoditi). Oleh karena itu, dalam memberikan pinjaman pada umumnya bank Islam tidak memberikan pinjaman dalam bentuk uang tunai, tetapi dalam bentuk pembiayaan pengadaan barang.

6. Adanya pos pendapatan berupa “Rekening Pendapatan Non Halal” sebagai hasil dari transaksi dengan bank konvensional yang tentunya menerapkan sistem bunga. Pos ini biasanya dipergunakan untuk menyantuni masyarakat miskin yang terkena musibah dan untuk kepentingan kaum muslimin yang bersifat sosial.

8. Produk-produk bank islam selalu menggunakan sebutan-sebutan yang berasal dari istilah arab, misalnya murabahah, al-mudharabah, al-ba’iu bithaman ajil, al-ijarah, al-ba’iu tahjiri, al-qardhul hasan dan sebagainya, di mana istilah-istilah tersebut telah dicantumkan didalam kitab-kitab fiqih islam.

9. Adanya produk khusus yang tidak terdapat didalam bank konvensional, yaitu kredit tanpa beban yang murni bersifat sosial, di mana nasabah tidak ada kewajiban untuk mengembalikannya. Produk ini diperuntukkan khusus untuk orang-orang yang miskin atau sangat membutuhkan dan untuk kegiatan-kegiatan sosial keagamaan yang urgen. Sumber dana untuk fasilitas sosial ini berasal dari zakat, infaq, sedekah, dan pendapatan non halal sebagai hasil dari transaksi dengan bank-bank konvensional yang menerapkan sistem bunga.

e. Perbandingan Bank Syariah dan Bank Konvensional

Menurut Antonio (2001:29) dalam beberapa hal, bank konvensional dan bank syariah memiliki persamaan, antara lain: 1. Sisi teknis penerimaan uang

2. Mekanisme transfer 3. Teknologi yang digunakan

4. Syarat-syarat umum memperoleh pembiayaan

Menurut Sudarsono (2003:33) terdapat perbedaan antara bank syariah dengan bank konvensional adalah sebagai berikut:

Tabel 2.2

Perbedaan Bank Syariah dan Bank Konvensional

No Perbedaan Bank Syariah Bank Konvensional

1. Falsafah Tidak berdasarkan bunga, spekulasi, dan

menguntungkan aspek halal tidak

f. Produk Bank Syariah

Produk Bank Syariah dapat dibagi menjadi: 1. Penyaluran Dana

Penyaluran dana bank syariah terdiri dari: a. Prinsip Jual Beli

pembiayaan modal kerja dan investasi dalam perbankan syariah, yaitu:

i. Bai’ al-Murabahah

Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Dalam murabahah, penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu. Pada perjanjian murabahah, bank membiayai pembelian barang yang dibutuhkan oleh nasabahnya dengan membei barang itu dari pemasok, dan kemudian menjualnya kepada nasabah dengan harga yang ditambah keuntungan. Dalam hal ini bank menjadi penjual dan nasabah menjadi pembeli (Sudarsono, 2003:47).

ii. Bai’ as-Salam

iii. Bai’ al-Istishna

Menurut jumhur ulama fuqaha, bai’ al-istishna merupakan suatu jenis khusus dari bai’ as-salam. Biasanya, jenis ini dipergunakan di bidang manufaktur. Dengan demikian, ketentuan bai’ al-istishna mengikuti ketentuan dan aturan akad bai’ as-salam (Antonio, 2001:113).

b. Prinsip Sewa (Ijarah)

Ijarah adalah akad pemindahan hak guna atas barang dan jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri. Dalam konteks perbankan syariah ijarah adalah bank atau lembaga keuangan menyewakan peralatan kepada salah satu nasabahnya berdasarkan pembebanan biaya yang sudah ditentukan secara pasti sebelumnya (Sudarsono, 2003:51). c. Prinsip Bagi Hasil (Syirkah)

Menurut Sudarsono (2003:52) pada produk pembiayaan bank syariah yang didasarkan atas prinsip bagi hasil terdiri dari:

i. Al-Musyarakah

kesepakatan. Musyarakah ini dibagi menjadi dua jenis yaitu:

a. Musyarakah Pemilikan

Tercipta karena warisan wasiat atau kondisi lainnya yang berakibat pemilikan satu aset oleh dua orang atau lebih.

b. Musyarakah Akad (kontrak)

Tercipta dengan kesepakatan di mana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah dan berbagi keuntungan dan kerugian.

ii. Al-Mudharabah

d. Akad Pelengkap

Menurut Sudarsono (2003:56) untuk mempermudah pelaksanaan pembiayaan biasanya dilakukan juga akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, namun ditujukan untuk mempermudah pelaksanaan pembiayaan. Meskipun tidak ditujukan untuk mencari keuntungan, dalam akad pelengkap ini diperbolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini.

i. Al-Hiwalah

Memindahkan hutang dari tanggungan muhil (orang yang berhutang) menjadi tanggungan muhal alaih (orang yang berkewajiban membayar hutang). Hiwalah adalah serupa dengan lembaga pengambilalihan utang, atau lembaga penggantian kreditor atau penggantian debitor.

ii. Ar-Rahn

rahn adalah untuk memberi jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan. Barang yang digadaikan harus memenuhi kriteria-kriteria sebagai berikut:

a. Milik nasabah sendiri

b. Jelas ukuran, sifat dan nilainya ditentukan berdasarkan nilai riil pasar, dan

c. Dapat dikuasai namun tidak boleh dimanfaatkan oleh pihak bank.

iii. Al-Qardh

Pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

iv. Al-Wakalah

v. Al-Kafalah

Jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian lain, kafalah juga berarti mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai jaminan.

2. Penghimpun Dana

Menurut Sudarsono (2003:64) penghimpun dana bank syariah terdiri dari berbagai jenis, yaitu:

a) Al-Wadiah

Titipan murni dari satu pihak ke pihak yang lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja yang dikehendaki oleh si penitip. b) Al-Mudharabah

Dalam mengaplikasikan mudharabah, penyimpan atau deposan bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola). Dana tersebut digunakan bank untuk melakukan pembiayaan mudharabah atau ijarah seperti yang telah dijelaskan terdahulu. Dapat pula dana tersebut digunakan bank untuk melakukan pembiayaan mudharabah. Hasil usaha ini akan dibagi hasilkan

menggunakannya untuk melakukan pembiayaan mudharabah, maka bank bertanggung jawab atas kerugian yang terjadi. i. Al-Mudharabah Mutlaqah

Penerapan mudharabah mutlaqah dapat berupa tabungan dan deposito sehingga terdapat dua jenis himpunan dana yaitu tabungan mudharabah dan deposito mudharabah. Berdasarkan prinsip ini tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun.

ii. Al-Mudharabah Muqayyadah on Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus (restriced invesment) dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank. Misalnya disyaratkan digunakan untuk bisnis tertentu, atau disyaratkan digunakan dengan akad tertentu, atau disyaratkan digunakan untuk nasabah tertentu.

iii. Al-Mudharabah Muqayyadah of Balance Sheet

kegiatan usaha yang akan dibiayai dan pelaksanaan usahanya.

3. Jasa Perbankan

Menurut Sudarsono (2003:67) bank syariah dapat melakukan berbagai pelayanan jasa perbankan kepada nasabah dengan mendapatkan imbalan berupa sewa atau keuntungan. Jasa perbankan tersebut antara lain berupa:

i. Al-Sharf

Perjanjian jual beli suatu valuta dengan valuta lainnya. Transaksi jual beli mata uang asing (valuta asing) dapat dilakukan baik dengan sesama mata uang yang sejenis, misalnya rupiah dengan rupiah maupun yang tidak sejenis, misalnya rupiah dengan dollar atau sebaliknya. Jual beli mata uang yang tidak sejenis ini penyerahan yang harus dilakukan pada waktu yang sama.

ii. Al-Ijarah

Jenis kegiatan antara lain menyewakan kontan simpanan (safe deposit box) dan jasa tata laksana administrasi dokumen (custodion). Bank dapat imbalan sewa dari jasa-jasa tersebut.

2) Pengambilan Keputusan

a. Pengertian Keputusan

ketika mengambil keputusan (Schiffman dan Kanuk, 2000:485). Keputusan mengandung tiga pengertian, yaitu: (1) ada pilihan atas dasar logika atau pertimbangan; (2) ada beberapa alternatif yang harus dipilih salah satu yang terbaik; dan (3) ada tujuan yang ingin dicapai dan keputusan itu makin mendekatkan pada tujuan tersebut.

Menurut Salusu (1996:47) pengambilan keputusan ialah proses memilih suatu alternatif cara bertindak dengan metode yang efisien sesuai situasi. Pengambilan keputusan memerlukan satu seri tindakan, membutuhkan beberapa langkah. Dapat saja langkah-langkah itu terdapat dalam pikiran seseorang yang sekaligus mengajaknya berpikir sistematis.

b. Tujuan Pengambilan Keputusan

Tujuan pengambilan keputusan dapat dibedakan menjadi dua, yaitu: 1. Tujuan bersifat tunggal

Tujuan yang bersifat tunggal terjadi apabila keputusan yang dihasilkan hanya menyangkut satu masalah, artinya bahwa sekali diputuskan tidak ada kaitannya dengan masalah yang lain.

2. Tujuan yang bersifat ganda

Tujuan pengambilan keputusan yang bersifat ganda terjadi apabila keputusan yang dihasilkan menyangkut lebih dari satu masalah, artinya keputusan yang diambil itu sekaligus memecahkan dua (atau lebih) masalah yang bersifat kontradiktif atau yang bersifat tidak kontradiktif.

c. Unsur Pengambilan Keputusan

Agar pengambilan keputusan dapat lebih terarah, maka perlu diketahui unsur atau komponen pengambilan keputusan, yaitu:

1. Tujuan dari pengambilan keputusan.

2. Identifikasi alternatif keputusan yang memecahkan masalah. 3. Perhitungan tentang faktor-faktor yang tidak dapat diketahui

sebelumnya atau diluar jangkauan manusia.

d. Kategori Keputusan

Menurut Nutt (1989) dalam Salusu (1996:61) ditinjau dari sudut perolehan informasi dan cara memproses informasi, keputusan dibagi menjadi empat kategori yaitu:

1. Keputusan representasi

Suatu keputusan dapat disebut keputusan representasi (representational decisions) apabila pengambil keputusan menghadapi informasi yang cukup banyak, dan mengetahui dengan tepat bagaimana memanipulasikan informasi tersebut. Dengan begitu, akan lebih mudah dibuatkan model sehingga model itu mewakili informasi yang tersedia. Keputusan ini banyak menggunakan model-model matematik seperti operations reseach, cost-benefit analysis, dan simulasi. Didalam keputusan ini ambiguitas dapat diketahui dan dikendalikan, konflik dapat diatasi, dan ketidakpastian dapat diselesaikan dengan metode matematik.

2. Keputusan empiris

pasti. Tugas utama dari pengambil keputusan di sini ialah mencari informasi lagi.

3. Keputusan informasi

Suatu situasi yang kaya informasi, tetapi diliputi kontroversi tentang bagaimana memproses informasi itu, akan menghasilkan apa yang disebut keputusan informasi (information desicions). Konflik muncul ketika lahir perbedaan tentang informasi mana yang akan diproses dan yang akan digunakan untuk membuat prediksi-prediksi. Integrasi pemikiran di antara para pengambil keputusan terutama acara menangani informasi, diperlukan untuk meluruskan jalan kepada pembuatan keputusan yang baik.

4. Keputusan eksplorasi

Istilah ini muncul karena situasi itu miskin dengan informasi dan tidak ada kata sepakat tentang cara yang hendak dianut untuk memulai mencari informasi. Ambiguitas muncul terutama tentang dari mana usaha pembuatan keputusan hendak dimulai dan ada perasaan kawatir akan terjadi konflik karena tidak tersedia cara untuk mengantisipasi sasaran-sasaran potensial. Dalam hal ini harus ada eksplorasi yang dilakukan untuk menemukan informasi yang tepat.

Sasaran jelas dan pencapaiannya tidak banyak mengalami kesulitas. Kedua, konteks situasi dari keputusan empirikal mulai tampil ke permukaan. Sasaran dari pengambil keputusan harus jelas dan disesuaikan dengan situasi lingkungan yang semakin penting. Ketiga, konteks situasi dari keputusan informasi semakin serius. Di sini preferensi dari para pengambil keputusan tidak dapat diperkirakan dan bisa berubah sewaktu-waktu. Pada tingkat keempat, konteks situasi dari keputusan eksplorasi adalah yang paling sulit. Semua situasi serba tidak menentu dan para pemain kunci dari pengambilan keputusan yang mempunyai kepentingan berbeda-beda sulit dikendalikan.

e. Teknik Pengambilan Keputusan

Menurut Salusu (1996:62) pengambilan keputusan meliputi antara lain hal-hal yang berhubungan dengan pengumpulan fakta. Berbagai teknik dapat digunakan untuk mengumpulkan informasi mengenai suatu masalah, tetapi dapat juga dengan menggantungkan diri pada para ahli atau konsultan. Cara apapun dipakai, tidak ada yang murni objektif, tetapi selalu mengandung unsur bias pada pihak pembuat keputusan karena tergantung pada nilai keputusan dan pada penerimaan informasi tertentu sebagai fakta.

modern. Untuk setiap klasifikasi keputusan yang sudah dijelaskan terdahulu, dapat digunakan teknik-teknik yang berbeda sebagaimana dirangkumkan oleh McGrew sebagai berikut:

1. Keputusan terprogram Tradisional:

(a) Kebiasaan;

(b) Pekerjaan rutin sehari-hari, prosedur operasional yang baku; (c) Struktur organisasi, ada harapan bersama, melalui perumusan

sub-sub tujuan, dengan menggunakan saluran informasi yang terumus dengan jelas.

Modern:

(a) Riset operasional, analisis matematik, model-model, simulasi komputer;

(b) Proses data elektronik 2. Keputusan tidak terprogram

Tradisional:

(a) Heuristic, yaitu mendorong seseorang untuk mencari dan menemukan sendiri intuisi, kreativitas;

(b) Rule of thumbs, yaitu suatu prosedur praktis yang tidak menjamin penyelesaian optimal;

(c) Dengan seleksi dan latihan bagi para eksekutif. Modern:

(b) Dengan menciptakan program-program komputer.

3) Perilaku Konsumen

a. Pengertian Perilaku Konsumen

Perilaku konsumen adalah proses yang dilalui oleh seseorang dalam mencari, membeli, menggunakan, mengevaluasi, dan bertindak pasca konsumsi produk, jasa maupun ide yang diharapkan bisa memenuhi kebutuhannya. Jadi dapat disimpulkan bahwa perilaku konsumen merupakan studi tentang bagaimana pembuat keputusan, baik individu, kelompok, ataupun organisasi, membuat keputusan-keputusan beli atau melakukan transaksi pembelian suatu produk dan mengkonsumsinya (Prasetijo dan Ilahauw, 2004:9).

American Marketing Association mendefinisikan perilaku

konsumen sebagai dinamika interaksi antara pengaruh dan kesadaran, perilaku, dan lingkungan dimana manusia melakukan pertukaran aspek-aspek kehidupan. Dengan kata lain, perilaku konsumen melibatkan pemikiran dan perasaan yang mereka alami serta tindakan yang mereka lakukan dalam proses konsumsi (Peter dan Olson, 2013:6).

b. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

kepribadian yang meliputi usia dan tahap siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup, serta kepribadian dan konsep pribadi, faktor psikologis yang meliputi motivasi, persepsi, pengetahuan, serta kepercayaan dan sikap pendirian.

Tabel 2.3

Faktor-faktor yang mempengaruhi perilaku konsumen

Sumber : Kotler 2000:223. 1. Faktor budaya

Faktor-faktor budaya mempunyai pengaruh yang paling meluas dan mendalam terhadap perilaku konsumen, faktor budaya dipengaruhi oleh:

a. Kultur

Kultur atau kebudayaan adalah faktor penentu paling pokok dari keinginan dan perilaku seseorang.

b. Sub Kultur

Sub kultur merupakan identifikasi dan sosialisasi yang khas untuk perilaku anggotanya yang lebih spesifik. Sub kultur terbagi mejadi empat macam, yaitu mencakup kebangsaan, agama, kelompok ras, dan daerah geografis.

c. Kelas Sosial

Kelas sosial adalah bagian-bagian masyarakat yang relatif homogen dan tetap dalam suatu masyarakat, yang tersusun secara hirarkis dan anggota-anggotanya memiliki tata nilai, minat, dan perilaku yang mirip (Kotler, 2000:224-226).

2. Faktor Sosial

Perilaku seorang konsumen juga dipengaruhi oleh faktor-faktor sosial, meliputi:

a. Kelompok Acuan

Kelompok acuan adalah seseorang terdiri dari semua kelompok yang mempunyai pengaruh langsung maupun pengaruh yang tidak langsung terhadap pendirian atau perilaku seseorang.

b. Keluarga

orientasi terhadap agama, politik, dan ekonomi serta suatu rasa ambisi pribadi.

c. Peran dan Status

Peran dan status berhubungan dengan kedudukan seseorang dalam suatu masyarakat, setiap peranan yang dimainkan akan mempengaruhi perilaku pembelinya (Kotler, 2000:227-231). 3. Faktor Pribadi

Keputusan seseorang juga dipengaruhi oleh karakteristik pribadi, yaitu:

a. Usia dan Tahap Siklus Hidup

Kelompok membeli barang dan jasa yang berubah-ubah atau berbeda sepanjang hidupnya, usia merupakan perkembangan fisik dari seseorang. Oleh karena itu tahapan perkembangan seseorang pasti membutuhkan makanan, pakaian yang berbeda-beda sehingga mempengaruhi terhadap perilaku pembelian.

b. Pekerjaan

Pekerjaan seseorang juga mempengaruhi pola konsumsunya. Pola konsumsi yang berhubungan dengan perlelngkapan kerja dan kebutuhan lain yang terkait dengan pekerjaannya.

c. Keadaan Ekonomi

dibelanjakan (tingkat pendapatan, stabilitas, dan pola waktunya), tabungan dan kekayaan (termasuk persentase yang likuid), hutang, kekuatan untuk meminjam, dan pendirian terhadap belanja dan menabung.

d. Gaya Hidup

Gaya hidup seseorang adalah pola hidup seseorang di dunia yang diungkapkan dalam kegiatan, minat dan pendapat seseorang. Gaya hidup melukiskan keseluruhan seseorang tersebut yang berinteraksi dengan lingkungannya. Orang-oran yang berasal dari sub kultur kelas sosial, dan pekerjaan yang sama mungkin saja mempunyai gaya hidup yang berbeda. e. Kepribadian dan Konsep Pribadi

Setiap orang memiliki kepribadian yang berbeda. Kepribadian dapat diartikan sebagai karakteristik psikologis yang berbeda dari seseorang yang menyebabkan tanggapan yang relatif konsisten dan tetap terhadap lingkungannya. Kepribadian biasanya disebutkan dengan ciri-ciri bawaan seperti kepercayaan diri, dominasi, otonomi, perbedaan, kondisi sosial, keadaan pembelaan diri, dan juga kemampuan untuk beradaptasi (Kotler, 2000:232-236).

4. Faktor Psikologis

a. Motivasi

Seseorang mempunyai banyak kebutuhan pada setiap waktu tertentu. sebagian kebutuhan bersifat biogenik yaitu kebutuhan yang berasal dari keadaan psikologis mengenai ketegangan seperti rasa lapar dan haus. Kebutuhan yang lain yaitu bersifat psikogenik yaitu kebutuhan yang berasal dari keadaan psikologis seperti ketegangan seperti kebutuhan akan pengakuan, penghargaan, atau rasa untuk bertindak secara langsung. Suatu kebutuhan menjadi suatu motif apabila kebutuhan itu telah mencapai pada tingkat intensitas yang cukup. Motif adalah suatu kebutuhan yang cukup untuk mendorong seseorang untuk bertindak mengejar kepuasan. b. Persepsi

Persepsi diartikan sebagai proses dimana individu memilih, merumuskan, dan menafsirkan masukan informasi untuk menciptakan suatu gambaran yang berarti mengenai dunia. c. Pengetahuan

produk dengan menghubungkannya dengan dorongan yang kuat, menggunakan petunjuk yang memotivasinya, dan memberikan penguatan yang positif.

d. Kepercayaan dan Sikap Pendirian

Suatu kepercayaan adalah pikiran yang di anut seseorang mengenai suatu hal, sedangkan suatu pendirian menjelaskan evaluasi kognitif yang menguntungkan atau tidak menguntungkan, perasaan emosional, dan kecenderungan tindakan yang mapan dari seseorang terhadap suatu obyek atau ide (Kotler, 2000:238-243).

4) Tingkat Pendidikan

Undang-undang RI Nomor 20 Tahun 2003 mendefinisikan pendidikan sebagai usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran sehingga peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagaaman, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta ketrampilan yang diperlukan, masyarakat, bangsa dan negara.

Tim pengembangan MKDK IKIP Semarang pada buku “Dasar -Dasar Pendidikan” dalam Julia (2014:20) mengemukakan tentang pembagian pendidikan tersebut sebagai berikut:

1. Pendidikan informal, adalah pendidikan yang diperoleh seseorang dirumah dalam lingkungan keluarga.

2. Pendidikan formal, adalah pendidikan yang mempunyai bentuk atau organisasi tertentu.

3. Pendidikan non formal, adalah jalur pendidikan di luar pendidikan formal.

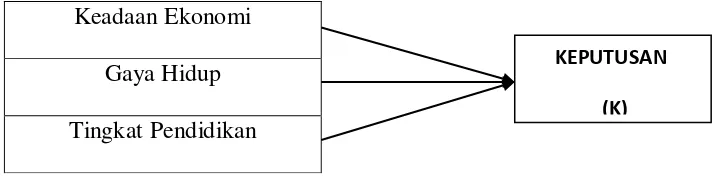

C. Kerangka Pemikiran

Dalam memecahkan suatu masalah perlu disusun suatu kerangka pemikiran agar mempunyai bentuk yang terarah pada pemecahan pemikiran masalah. Kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 2.1

Kerangka Pemikiran

D. Hipotesis

Hipotesis adalah suatu jawaban permasalahan sementara yang bersifat dugaan dari suatu penelitian. Dugaan ini harus dibuktikan kebenarannya melalui data empiris (fakta lapangan). Hipotesis dapat benar atau terbukti dan tidak terbukti setelah didukung oleh fakta-fakta dari hasil penelitian lapangan. Hipotesis penelitian tidak dengan sendirinya harus terbukti kebenarannya, akan tetapi apapun hasilnya yang lebih penting adalah kemampuan peneliti untuk mencari jawaban dengan data, fakta lapangan yang sebenarnya (Supardi, 2005:69).

Dari landasan teori yang telah dipaparkan diatas, maka hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas (independen) keadaan ekonomi, gaya hidup, dan tingkat

Keadaan Ekonomi Gaya Hidup Tingkat Pendidikan

KEPUTUSAN

pendidikan terhadap variabel tidak bebas (dependen) keputusan nasabah sebagai berikut:

1. Pengaruh Keadaan Ekonomi Terhadap Keputusan Menjadi Nasabah

pembantu Salatiga. Berdasarkan hasil temuan di atas maka diajukan hipotesis hipotesis sebagai berikut:

H1 = Keadaan ekonomi berpengaruh positif dan signifikan terhadap keputusan menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga.

2. Pengaruh Gaya Hidup Terhadap Keputusan Menjadi Nasabah

keputusan nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga. Berdasarkan hasil temuan diatas maka diajukan hipotesis sebagai berikut:

H2 = Gaya hidup berpengaruh positif dan signifikan terhadap keputusan menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga.

3. Pengaruh Tingkat Pendidikan Terhadap Keputusan Menjadi

Nasabah

terhadap motivasi menjadi nasabah di koperasi simpan pinjam syariah (BMT) Pasuruan. Dari hasil penelitian terdahulu diatas dapat disimpulkan bahwa tingkat pendidikan lebih dominan berpengaruh hal ini dikarenakan apabila tingkat pendidikan semakin tinggi maka akan berpengaruh positif dan signifikan, sehingga akan meningkatkan keputusan menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga. Berdasarkan hasil temuan diatas maka diajukan hipotesis sebagai berikut:

55

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kuantitatif, menurut Suliyanto (2005:2) metode kuantitatif adalah semua data yang dinyatakan dalam bentuk angka. Penggunaan metode kuantitatif di karenakan peneliti ingin mengkonfirmasi konsep dan teori yang telah dijelaskan pada bab sebelumnya dengan fakta dan data yang ditemukan di lapangan. Penelitan ini tentang pengaruh keadaan ekonomi, gaya hidup, dan tingkat pendidikan terhadap keputusan menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga.

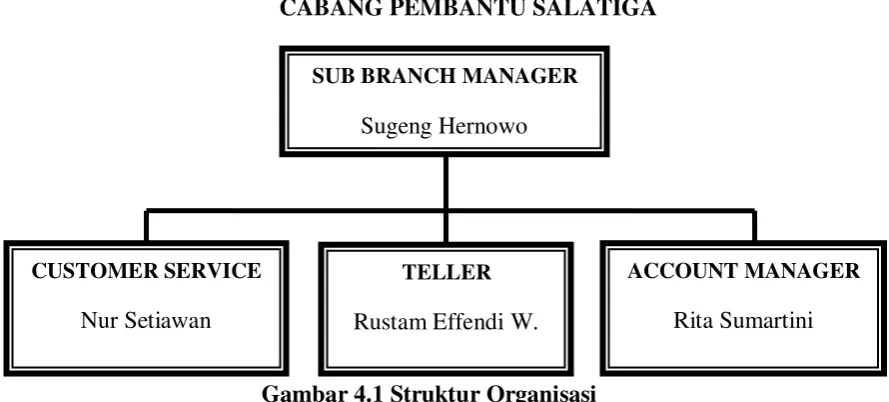

B. Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilakukan di Bank Muamalat Indonesia cabang pembantu Salatiga terletak di Jl. Sukowati 19C Salatiga. Penelitian ini dilakukan pada bulan Januari 2016 sampai selesai.

C. Populasi dan Sampel

1. Populasi

Menurut Bawono (2006:28) populasi adalah keseluruhan wilayah objek dan subjek penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti. Totalitas dari objek dan subjek penelitian yang digunakan oleh peneliti, tentunya yang memiliki hubungan atau memenuhi syarat-syarat tertentu dengan masalah yang dipecahkan.

Dalam penelitian ini, peneliti menggunakan subyek penelitian di Bank Muamalat Indonesia cabang pembantu Salatiga pada tahun 2016. Jumlah keseluruhan populasi yang terdapat di Bank Muamalat Indonesia cabang pembantu Salatiga yaitu 7000 nasabah, yang dilakukan dengan wawancara langsung antara peneliti dengan sub branch manager atau pimpinan cabang pembantu Salatiga.

2. Sampel

Menurut Supardi (2005:102) sampel adalah penelitian yang dilakukan dengan mengambil sebagian anggota populasi untuk mewakili seluruh anggota populasi. Hal ini dilakukan untuk menghemat waktu dan biaya, sehingga dalam menentukan sampel harus hati-hati karena kesimpulan yang dihasilkan nantinya merupakan kesimpulan dari populasi.

Sedangkan menurut Bawono (2006:28) sampel adalah objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi. Adapun teknik untuk menentukan jumlah sampel, dapat menggunakan rumus sebagai berikut:

P

S =

Keterangan: S = Sampel P = Populasi

e = error atau tingkat yang diyakini

7000

S =

7000 (0,1)2 + 1

7000

S =

71

S = 98,59 dibulatkan menjadi 100

Berdasarkan perhitungan sampel dalam penelitian ini adalah 99 nasabah namun penulis akan membulatkan menjadi 100 responden. Jadi jumlah sampel dalam penelitian ini adalah 100 responden di Bank Muamalat Indonesia cabang pembantu Salatiga.

D. Metode Pengumpulan Data

1. Pengertian Data Penelitian

Pembahasan data yang diperlukan ini adalah data yang tidak terlepas dari proses perumusan masalah penelitian dan penetapan variabel penelitian (Supardi, 2005:118).

2. Sumber dan Jenis Data

Data yang dipergunakan dalam penelitian ini adalah data primer. Data primer adalah pengambilan data yang diperoleh secara langsung oleh peneliti dari lapangan (Bawono, 2006:29).

3. Teknik Pengumpulan Data

a. Metode Angket

Metode angket (Questionare) adalah daftar pertanyaan yang diberikan kepada objek penelitian yang mau memberikan respon sesuai dengan permintaan pengguna (Bawono, 2006:29).

Metode ini merupakan metode utama atau metode pokok yang digunakan untuk memperoleh informasi atau data tentang keputusan nasabah terhadap Bank Muamalat Indonesia cabang pembantu Salatiga.

b. Metode Wawancara (Interview)

secara bertemu langsung maupun menggunakan teknologi komunikasi (jarak jauh).

Metode ini adalah metode yang digunakan untuk mendapatkan informasi tentang profil Bank Muamalat Indonesia cabang pembantu Salatiga serta data-data yang mendukung lainnya (Supardi, 2005:121).

E. Skala Pengukuran Data

Dalam pengukuran data, variabel yang digunakan adalah keadaan ekonomi, gaya hidup, dan tingkat pendidikan sebagai variabel bebas (independent variable), sedangkan keputusan menjadi nasabah sebagai variabel terikat (dependent variable) (Baihaqi, 2014:50).

Variabel-variabel di atas diukur menggunakan continuous rating scale, yang terdiri dari angka 0 sampai 10, sebagai berikut:

Tabel 3.1

Pembobotan Nilai untuk Jawaban Responden terhadap Kuesioner

Sangat Tidak

Setuju 0 1 2 3 4 5 6 7 8 9 10

Sangat Setuju

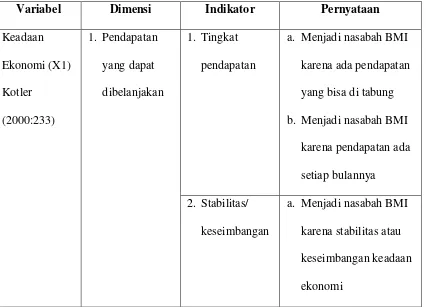

F. Definisi Konsep dan Operasional

fakta yang terjadi. Sedangkan konsep adalah penggambaran terhadap suatu gejala secara abstrak yang dibentuk dengan jalan membuat generalisasi terhadap sesuatu secara khas. Dan variabel adalah konsep yang memiliki variasi nilai atau bermacam-macam nilai. Penguasaan akan berbagai teori, konsep dan variabel-variabel penelitian akan sangat membantu dalam penyusunan instrumen pengumpulan data.

Untuk mempermudah pengukuran variabel maka harus dijelaskan dalam konsep operasional dan kemudian menentukan variabel, dan dijelaskan indikator-indikator variabelnya. Berikut adalah konsep dan operasional variabel yang akan digunakan dalam penelitian:

Tabel 3.2

Indikator Penelitian

Variabel Dimensi Indikator Pernyataan

Keadaan

a. Menjadi nasabah BMI karena ada pendapatan yang bisa di tabung b. Menjadi nasabah BMI

karena pendapatan ada setiap bulannya

2. Stabilitas/ keseimbangan

b. Menjadi nasabah BMI karena pendapatan yang stabil

3. Pola waktunya a. Menjadi nasabah BMI karena pola waktu atau jaman yang semakin modern

b. Menjadi nasabah BMI karena kebutuhan

1. Hutang Menjadi nasabah BMI karena ingin

mengembangkan usaha Gaya Hidup

(X2) Kotler (2000:233)

1. Subkultur 1. Kebangsaan Menjadi nasabah BMI karena warga negara Indonesia

karena BMI tidak

membedakan ras dan suku satu sama lain

4. Daerah geografis

Menjadi nasabah BMI karena letak daerah yang strategis berada di lokasi dekat dengan pasar/ tempat usaha/ tempat bekerja 2. Kelas Sosial 1. Penghasilan Menjadi nasabah BMI

karena penghasilan yang diperoleh lebih dari cukup untuk memenuhi

kebutuhan

2. Pekerjaan Menjadi nasabah BMI karena tuntutan pekerjaan untuk bertransaksi

3. Kekayaan Menjadi nasabah BMI karena tingkat kehidupan dan finansial yang baik 4. Pendidikan Jenjang pendidikan

Tingkat

3. Pendidikan informal

1. Lingkungan Menjadi nasabah BMI karena berlandaskan syariah Islam

2. Keluarga Keluarga mempengaruhi untuk menjadi nasabah

1. Tradisional a. Mengambil keputusan menjadi nasabah BMI

karena proses data menggunakan elektronik sehingga lebih cepat 2. Keputusan

tidak terprogram

1. Tradisional a. Mengambil keputusan menjadi nasabah BMI karena ingin

mendapatkan pengalaman baru b. Mengambil keputusan

menjadi nasabah karena BMI

menggunakan prosedur yang praktis

c. Mengambil keputusan menjadi nasabah karena BMI dapat menumbuhkan kepercayaan dengan melakukan seleksi dan latihan bagi para eksekutif

BMI menyelenggarakan pelatihan bagi para pengambil keputusan Sumber: Kotler (2000), Julia (2014), Salusu (1996).

G. Instrumen Penelitian

Instrumen penelitian merupakan alat bantu untuk mendapatkan data empiris lapangan secara tepat guna dan berhasil guna (efektif dan efisien). Alat atau instrumen pengumpulan data akan membahas masalah pokok yaitu berkenaan dengan proses penentuan data lapangan dan pengukurannya. Hakikat penentuan data lapangan didasarkan kepada masalah penelitian. Urutan berpikirnya adalah bahwa untuk menjawab masalah-masalah penelitian dan hipotesis penelitian dengan mengumpulkan data lapangan (empiris). Untuk mendapatkan data yang diperlukan untuk menjawab masalah dan hipotesis tersebut diperlukan alat atau instrumen pengumpulan data yang tepat. Alat atau instrumen pengumpulan data tersebut harus mampu menghasilkan data yang dapat dipertanggungjawabkan baik dari sisi validitas (kesahihan) dan reabilitas (keandalan). Untuk dapat memperoleh data yang demikian, maka alat atau instrumen data harus merupakan alat atau instrumen pengukuran variabel yang tepat (Supardi, 2005:141).

1. Bagian pertama berisi tentang data responden yang meliputi nama, jenis kelamin, umur, pendidikan terakhir, pekerjaan, dan pendapatan perbulan. 2. Bagian kedua berisi tentang pertanyaan-pertanyaan variabel independen

(variabel bebas) sesuai variabel dan indikator dalam konsep operasional. 3. Bagian ketiga berisi tentang pertanyaan-pertanyaan dependen sesuai

variabel dan indikator dalam konsep operasional.

H. Uji Instrumen Penelitian

Ketika seorang peneliti melakukan penelitian dan penelitiannya membutuhkan suatu alat atau instrument, maka seharusnya penelitian tersebut terlebih dahulu menguji instrumen tersebut supaya bisa menghasilkan suatu penelitian yang akurat. Analisa data yang digunakan dalam penelitian kuantitatif ini menggunakan uji instrumen sebagai berikut:

1. Uji Instrumen

a. Uji Validitas

tersebut (Bawono, 2006:68). Uji validitas bisa juga dengan melihat tabel korelasi. Kriterianya apabila nilai korelasi antara score butir pertanyaan dengan total score-nya berbintang 2 maka dapat dikatakan item kuesioner tersebut valid.

b. Uji Reliabilitas

Uji Reliabilitas pada prinsipnya adalah menguji data yang kita peroleh sebagai misal hasil dari jawaban questioner yang kita bagikan. Jika questioner tersebut itu handal atau reliable, andaikata jawaban responden tersebut konsisten dari waktu ke waktu. Menurut Sutrisno Hadi dalam Bawono (2006:64) analisis ini dipakai untuk mengetahui sejauh mana pengukuran data yang dapat memberikan hasil relatif konsisten atau tidak berbeda jika diukur ulang dengan subyek yang sama, sehingga dapat diketahui konsistensi keterandalan alat ukur (kuesioner). Untuk mengukur reabilitas menggunakan uji statistik cronbach alpha suatu variabel dikatakan reliable jika cronbach alpha lebih besar dari 0,6.

2. Uji Statistik

signifikansi dari hasil perhitungannya, jika hasilnya berada didaerah kritis atau yang menolak Ho maka dikatakan bahwa uji statistiknya lolos dan layak untuk uji selanjutnya dan ini berlaku sebaliknya jika berada di daerah yang menerima Ho. Uji statistik dapat dilihat dari:

a. Uji ttest (uji secara individu)

Uji ini digunakan untuk melihat tingkat signifikansi variabel (keadaan ekonomi, gaya hidup, dan tingkat pendidikan) mempengaruhi variabel dependen (keputusan) secara individu atau sendiri-sendiri. Pengujian ini dilakukan secara parsial atau individu, dengan menggunakan uji t statistik untuk masing-masing variabel bebas dengan tingkat kepercayaan tertentu yaitu dengan taraf signifikansi (α) = 5% (Bawono, 2006:89).

b. Uji Ftest (uji secara serempak)

Uji F dilakukan dengan tujuan untuk mengetahui seberapa jauh semua variabel X (keadaan ekonomi, gaya hidup, dan tingkat pendidikan) secara bersama-sama dapat mempengaruhi variabel Y (keputusan) dengan taraf signifikansi sebesar (α) = 5% atau 0,05 (Bawono, 2006:91).

c. Uji R2 (koefisien determinasi)

atau sejauh mana kontribusi variabel independen X mempengaruhi variabel dependen Y.

Ciri-ciri R2 adalah:

1. Besarnya nilai koefisien determinasi terletak antara 0 sampai dengan 1, jadi nilai R2terletak antara 0 ≤ R2≤ 1.

2. Nilai nol menunjukkan tidak adanya hubungan antara variabel independen dengan variabel dependen.

3. Sedangkan nilai 1 menunjukkan adanya hubungan yang sempurna antara variabel independen dengan variabel dependen.

4. Menghitung koefisien determinasi (R2) untuk menilai besarnya sumbangan atau kontribusi variabel independen (keadaan ekonomi, gaya hidup, dan tingkat pendidikan) terhadap nilai variabel dependen (keputusan) Bawono, 2006:92).

3. Uji Asumsi Klasik

a) Uji Normalitas

Uji ini untuk menguji apakah dalam model regresi kita, data variabel dependen dan independen yang kita pakai apakah berdistribusi normal atau tidak. Sebuah data penelitian yang baik adalah yang datanya berdistribusi normal. Ada beberapa cara salah satunya dengan analisi grafik, dasar pengambilan keputusan yaitu: 1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal atau tidak mengikuti arah diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas (Bawono, 2006:179).

b) Uji Linieritas

Pengujian linieritas digunakan untuk menguji apakah spesifikasi model yang kita gunakan sudah tepat atau lebih baik dalam spesifikasi model bentuk lain. Dalam menguji data linieritas menggunakan uji lagrange multiplier. Kriteria dari pengujian ini apabila untuk nilai X2