BAB XV

SIKLUS BUKU BESAR DAN PELAPORAN

Kasus Integratif: Alpha Omega Electronics

Linda Spurgeon, direktur utama dan CEO di AOE, merasa tidak puas dengan kemampuan pelaporan keuangan dari sistem ERPyang baru di AOE. Walaupun proses penutupan bulanan sekarang membutuhkan waktu kurang dari dua hari dan memberi pihak manajemen informasi tepat waktu tentang kinerja keuangan perusahaan, sistem ERP yang baru hanya memberikan informasi mengenai satu dimensi dari kinerja AOE.

Pada liburan terakhir, pihak manajemen puncak AOE mengembangkan laporan multidimensional, disebut sebagai balanced scorecard, untuk AOE. Balanced scorecard yang diusulkan mengintegrasikan ukuran kinerja keuangan tradisional proses bisnis utama dengan beberapa ukuran nonkeuangan lainnya. Sekarang tugasnya adalah memastikan bahwa balanced scorecard ini dapat dibuat tepat waktu.

Selain itu, walaupun sistem baru AOE memberi para manajer akses yang cepat dan mudah atas data keuangan tahun ini, analisis tren mengenai kinerja selama 5 hingga 10 tahun lebih sulit dan memakan waktu. Lagipula, Stephanie Cromwell, chief financial officer di AOE, menemukan peningkatan biaya yang berkaitan dengan pemberian informasi keuangan kepada para pihak yang berkepentingan secara tepat waktu.

Linda mengundang rapat Elizabeth Venko, kontroler di AOE, dan Ann Brandt, wakil direktur utama bagian sistem informasi di AOE, untuk mendiskusikan hal-hal ini.

Mereka setuju untuk meneliti bagaimana sistem informasi yang baru di AOE dapat lebih ditingkatkan untuk menangani masalah-masalah ini.

PENDAHULUAN

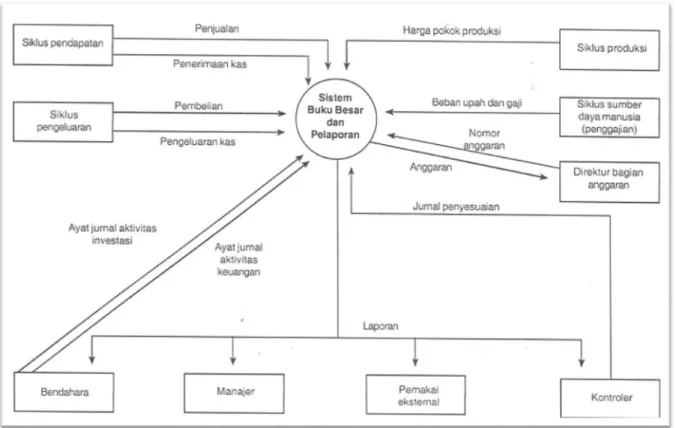

Bab ini mendiskusikan operasi pemrosesan informasi yang dilibatkan untuk memperbarui buku besar dan membuat laporan yang meringkas hasil-hasil aktivitas organisasi. Seperti yang diperlihatkan di Gambar 15-1, sistem buku besar dan pelaporan keuangan memainkan peranan penting dalam SIA perusahaan. Salah satu fungsi utamanya adalah mengumpulkan dan mengatur data dari sumber-sumber berikut ini:

Setiap sub sistem siklus akuntansi yang dijelaskan dalam Bab 11 hingga 14 memberikan informasi mengenai transaksi regular. (hanya data utama yang mengalir dari setiap sub sistem yang diperlihatkan, untuk menjaga gambar tersebut tetap rapi).

Bendahara memberi informasi mengenai aktivitas pembiayaan dan investasi, seperti pengeluaran atau pemberhentian penggunaan instrumen utang dan ekuitas dan pembelian atau penjualan surat berharga investasi.

Bagian anggaran memberi jumlah anggaran.

Kontroler memberi ayat jurnal penyesuaian.

Informasi ini harus diatur dan disimpan dalam cara yang memfasilitasi pemenuhan berbagai kebutuhan informasi dan pemakai eksternal. Para manajer perlu informasi terinci mengenai hasil-hasil operasi dalam bidang tanggung jawab mereka masing-masing. Para investor dan kreditor menginginkan laporan keuangan periodik untuk membantu mereka menilai kinerja organisasi. Semakin banyak dari mereka yang meminta laporan yang lebih terinci dan sering. Lembaga pemerintah juga memiliki kebutuhan informasi periodik yang harus dipenuhi.

Akibatnya, sistem buku besar dan pelaporan harus didesain untuk menghasilkan laporan periodik teratur dan untuk mendukung kebutuhan pertanyaan real-time.

Contohnya, para manajer departemen harus sewaktu-waktu mampu menilai kinerja actual dengan yang direncanakan agar penyimpangan dapat diidentifikasi sedini mungkin untuk dapat dilakukan tindakan korektif. Begitu pula dengan bendabara, dia harus mampu secara dekat mengawasi arus kas agar penyimpangan dari prediksi dapat diidentifikasi tepat pada waktunva, untuk menyesuaikan rencana peminjaman jangka pendek.

Gambar 15-1 Diagram Konteks Sistem Buku Besar dan Pelaporan

Akan tetapi, pertanyaan yang paling logis untuk ditanyakan pada tahap ini adalah berkaitan dengan kebutuhan atas sistem buku besar. Sistem ERP dapat dikonfigurasikan tanpa buku besar. Oleh karenanya, bab-bab sebelumnya menyajikan berbagai model data REA di dalam setiap subsistem SIA. Secara teoritis, mengimplementasikan model data REA di dalam setiap subsistem SIA akan menghindarkan dari kebutuhan atas buku besar terpisah. Beberapa akun dalam buku besar, seperti persediaan dan penjualan, akan disajikan secara eksplisit sebagai tabel relasional. Akun buku besar lainnya, seperti piutang usaha dan utang usaha, dapat diambil dari data yang disimpan dalam beberapa tabel, tetapi mungkin juga disimpan sebagai atribut ringkasan di dalam tabel pelanggan dan vendor.

Akan tetapi, bab ini akan menjelaskan sistem buku besar yang terpisah karena organisasi tempat Anda bekerja setelah lulus, tampaknya masih akan menggunakan software buku besar terpisah, biasanya untuk alasan tradisi dan politik. Ingatlah bahwa praktik ini tidak hanya menghasilkan pengulangan, tetapi juga meneruskan pemisahan data operasional keuangan dan nonkeuangan. Salah satu hasil yang disayangkan adalah para akuntan sering kali tergoda untuk berpikir bahwa satu-satunya data yang terpen ting

adalah data yang menyajikan aspek keuangan dari operasi. Seperti yang telah Anda pelajari, pemikiran semacam ini akan sangat membatasi peluang bagi para akuntan untuk mengambil peran bernilai tambah yang proaktif dalam memberi semua informasi yang dibutuhkan para manajer untuk membuat keputusan yang baik.

Akan tetapi, hal-hal yang telah Anda pelajari tentang database relasional dan model REA masih berguna. Semakin banyak software buku besar yang didasarkan pada model database relasional dan mendukung akses SQL ke data finansial; jadi keahlian pemodelan data yang Anda kembangkan dalam bab-bab terdahulu dapat secara produktif diaplikasikan untuk mendesain dan menggunakan buku besar. Tampaknya juga para akuntan menjadi makin merasa nyaman dengan konsep membuat laporan keuangan secara langsung dari database relasional, hingga penggunaan software buku besar terpisah akhimya akan menghilang.

Oleh sebab itu, bab ini dimulai dengan menjelaskan operasi pemrosesan informasi untuk memperbarui buku besar dan untuk membuat laporan baik untuk pihak manajemen internal maupun pemakai eksternal. Berikutnya, akan didiskusikan mengenai ancaman utama pengendalian dalam siklus buku besar dan pelaporan, serta prosedur pengendalian yang dapat digunakan untuk mengurangi ancaman tersebut. Kemudian, akan disajikan model data REA keseluruhan perusahaan yang terintegrasi, yang dapat digunakan untuk memahami bagaimana sistem ERP saling berhubungan dengan berbagai sistem yang didiskusikan dalam empat bab sebelumnya. Bab ini akan diakhiri dengan pembahasan mengenai beberapa perkembangan baru yang penting dalam sistem pelaporan.

AKTIVITAS BUKU BESAR DAN PELAPORAN

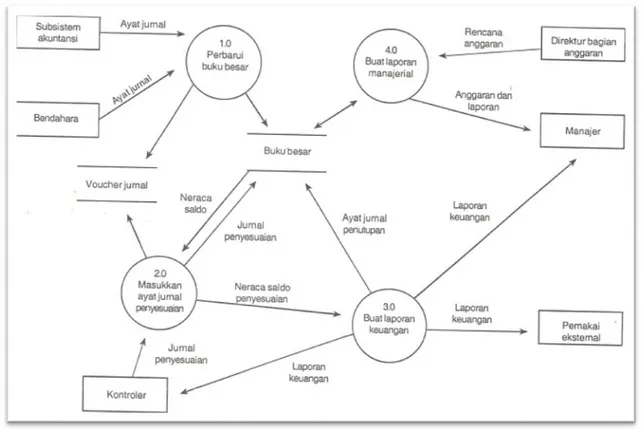

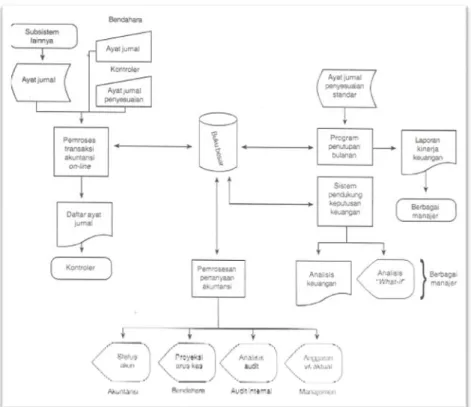

Gambar 15-2 adalah DFD tingkat 0 yang memperlihatkan empat aktivitas dasar yang dilakukan dalam sistem buku besar dan pelaporan. Gambar 15-3 memperlihatkan sistem on-line umum yang digunakan untuk melakukan aktivitas-aktivitas tersebut.

Ketiga aktivitas pertama dalam Gambar 15-2 menyajikan langkah-langkah dasar dalam siklus akuntansi, yang menghasilkan produksi rangkaian laporan keuangan tradisional. Aktivitas keempat menunjukkan bahwa, sebagai tambahan dari laporan

keuangan untuk pemakai eksternal, SIA menghasilkan laporan untuk pihak manajemen internal juga. Selanjutnya setiap aktivitas ini akan dipelajari secara lebih terinci.

Gambar 15-2 DFD Level 0 Sistem Buku Besar dan Pelaporan

Perbarui Buku Besar

Seperti yang diperlihatkan dalam Gambar 15-2, aktivitas pertama dalam sistem buku besar (lingkaran 1.0) adalah memperbarui buku besar. Aktivitas memperbarui terdiri dari memasukkan ayat jurnal yang berasal dari dua sumber:

1. Subsistem akuntansi. Setiap subsistem akuntansi yang dijelaskan di Bab 11 hingga 14 membuat ayat jurnal untuk memperbarui buku besar. Secara teori, buku besar dapat diperbarui saat tiap terjadinya transaksi. Akan tetapi, praktiknya, berbagai subsistem akuntansi biasanya memperbarui buku besar dengan membuat ayat jurnal ringkasan yang menyajikan hasil dari semua transaksi yang terjadi selama suatu periode waktu tertentu (hari, mingguan, atau bulanan). Contohnya, subsistem siklus pendapatan akan menghasilkan ayat jurnal ringkasan yang mendebit piutang usaha dan kas, serta mengkredit penjualan untuk semua penjualan yang dilakukan selama periode pembaruan. Dalam cara yang hampir sama, siklus pengeluaran akan menghasilkan

ayat jurnal ringkasan untuk mencatat pembelian perlengkapan dan persediaan, serta untuk mencatat pengeluaran kas ketika membayar pembelian tersebut.

2. Bendahara. Bagian bendahara membuat ayat jurnal satu per satu untuk memperbarui buku besar atas transaksi nonrutin seperti penerbitan atau pengeluaran utang, pembelian atau penjualan saham investasi, atau perolehan saham perbendaharaan.

Ayat jurnal untuk memperbarui buku besar dapat didokumentasikan dalam sebuah formulir yang disebut sebagai voucher jurnal. Gambar 15-2 menunjukkan bahwa setiap ayat jurnal digunakan untuk memperbarui buku besar dan disimpan dalam file voucher jurnal. File ini karenanva berisi informasi yang akan ditemukan dalam jurnal umum di SIA manual. Akan tetapi, ingatlah bahwa file voucher jurnal adalah hasil sampingan, bukan merupakan input ke dalam proses memasukkan ayat jurnal. Seperti yang akan dijelaskan kemudian, file voucher jurnal membentuk bagian penting dari jejak audit.

Gambar 15-3 Bagan Alir Sistem Buku Besar dan Pelaporan Memasukkan Ayat Jurnal Penyesuaian

Aktivitas kedua dalam sistem buku besar adalah memasukkan berbagai ayat jurnal penyesuaian (lingkaran 2.0 dalam Gambar 15-2). Ayat jurnal penyesuaian ini berasal dari kantor kontroler, setelah neraca saldo awal dibuat. Neraca saldo adalah laporan yang mencantumkan saldo-saldo dari semua akun buku besar. Namanya mencerminkan kenyataan bahwa apabila semua aktivitas dicatat dengan benar, maka total saldo debit dalam berbagai akun, harus sama dengan total saldo kredit. Ayat jurnal penyesuaian terbagi ke dalam lima kategori dasar:

1. Akrual mencerminkan jurnal yang dibuat pada akhir periode akuntansi untuk mencerminkan berbagai kegiatan yang terjadi tetapi kas belum diterima atau dikeluarkan. Contohnya meliputi pencatatan pendapatan bunga yang didapat dan utang gaji.

2. Pembayaran di muka mencerminkan jurnal yang dibuat pada akhir periode akuntansi untuk mencerminkan pertukaran kas sebelum kinerja kegiatan terkait. Contoh- contohnya meliputi pengakuan sebagian pembayaran di muka yang didapat dari pelanggan selama periode tertentu dan pembebanan sebagian aset yang dibayar di muka (contohnya, sewa, bunga, dan asuransi), yang digunakan dalam periode ini.

3. Perkiraan mewakili jurnal yang mencerminkan sebagian dari biaya yang terjadi selama beberapa periode akuntansi. Contoh-contohnya meliputi beban depresiasi atau penyusutan dan beban piutang tak tertagih.

4. Penilaian ulang mewakili jurnal yang dibuat untuk mencerminkan perbedaan nilai yang sesungguhnya dengan yang dicatat atas suatu aset, atau perubahan dalam prinsip akuntansi. Contoh-contohnya meliputi perubahan dalam metode yang digunakan untuk menilai persediaan, mengurangi nilai persediaan untuk mencerminkan umur, atau menyesuaikan catatan persediaan untuk mencerminkan hasil yang didapat selama perhitungan fisik persediaan.

5. Perbaikan mewakili jurnal yang dibuat untuk meniadakan pengaruh kesalahan yang ditemukan dalam buku besar.

Seperti yang diperlihatkan dalam Gambar 15-2, informasi mengenai ayat jurnal penyesuaian ini disimpan di dalam file voucher jurnal. Setelah semua ayat jurnal dibuat, neraca saldo disesuaikan akan dibuat. Neraca saldo disesuaikan bertindak sebagai input

ke langkah berikutnya dalam siklus buku besar dan buku pembantu, yaitu pembuatan laporan keuangan.

Buat Laporan Keuangan

Akvitas ketiga dalam sistem buku besar dan pelaporan adalah membuat laporan- laporan keuangan (lingkaran 3.0 dalam Gambar 15-2). Laporan laba rugi dibuat pertama, dengan menggunakan data dari saldo akun pendapatan dan biaya di neraca saldo disesuaikan. Neraca dibuat setelahnya. Aktivitas ini membutuhkan ayat jurnal penutupan yang akan menolkan semua akun pendapatan dan pengeluaran, serta memindahkan laba bersih atau kerugian, ke laba ditahan. Di dalam model REA, hal ini akan mencakup penyimpanan isi semua tabel kegiatan. Sebagian besar organisasi melakukan baik penutupan bulanan maupun tahunan. Penutupan bulanan akan menolkan saldo akun pendapatan dan pengeluaran bulan yang sekarang, tetapi membiarkan total awal tahun hingga saat ini, utuh. Jadi, laporan laba rugi yang dihasilkan segera setelah penutupan bulanan semuanya akan menunjukkan nol dalam kolom bulan sekarang, tetapi akan menyimpan jumlah kumulatif dalam kolom awal tahun hingga saat ini. Laporan keuangan penting ketiga yang dibuat adalah laporan arus kas. Laporan ini menggunakan data dari laporan laba rugi dan neraca untuk memberikan rincian mengenai aktivitas investasi dan keuangan organisasi.

Membuat Laporan Manajerial

Aktivitas keuangan dalam sistem buku besar dan pelaporan (lingkaran 4.0 dalam Gambar 15-2) menghasilkan berbagai laporan manajerial. Contoh laporan pengendalian buku besar termasuk (1) daftar voucher jurnal berdasarkan urutan nomor, nomor akun, atau tanggal, dan (2) daftar saldo akun buku besar. Laporan-laporan ini digunakan untuk memverifikasi akurasi proses memasukkannya ke buku besar.

Beberapa anggaran dibuat untuk perencanaan dan pengevaluasian kinerja.

Anggaran operasional memperlihatkan pendataan dan pengeluaran yang direncanakan untuk setiap unit organisasi. Anggaran pengeluaran modal memperlihatkan perkiraan aliran masuk dan keluar kas untuk setiap proyek. Anggaran arus kas membandingkan

perkiraan aliran kas masuk dari kegiatan operasi dengan perkiraan pengeluaran, dan digunakan untuk menetapkan kebutuhan peminjaman.

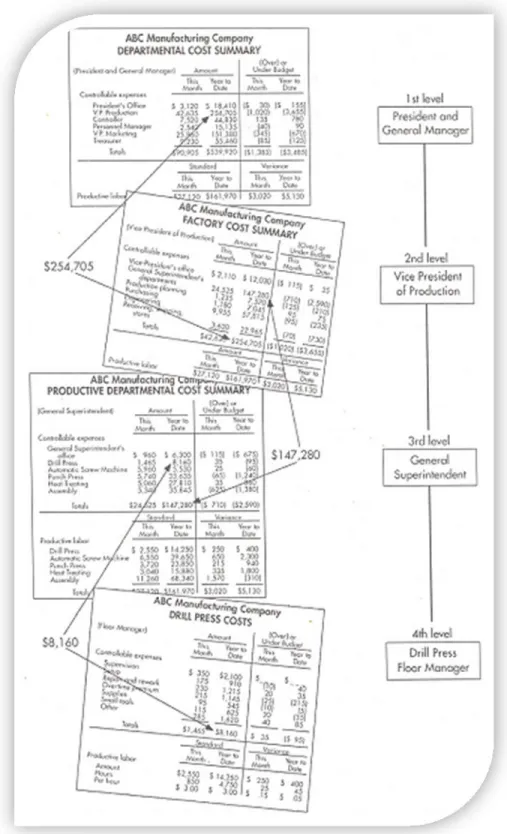

Laporan anggaran dan kinerja harus dikembangkan atas dasar akuntansi pertanggungjawaban. Akuntansi pertanggungjawaban melaporkan hasil keuangan atas dasar tanggung jawab manajerial di dalam organisasi. Hasilnya adalah serangkaian laporan berkaitan, yang merinci kinerja keseluruhan organisasi berdasarkan subunit tertentu, seperti yang diperlihatkan dalam Gambar 15-4. Ingatlah bahwa setiap laporan mencerminkan biaya aktual dan penyimpangan dari anggaran untuk bulan sekarang, dan awal tahun hingga hari ini, tetapi hanya untuk bagian-bagian yang berada dalam kendali manajer subunit tersebut. Ingatlah juga bahwa sifat hierarki dari laporan adalah: Total biaya setiap subunit ditampilkan sebagai satu bagian dalam laporan berikutnya yang lebih tinggi tingkatnya.

Isi laporan kinerja berdasarkan anggaran harus dibentuk berdasarkan sifat unit yang dievaluasi. Contohnya, banyak departemen produksi, jasa, dan administratif diperlakukar sebagai pusat biaya. Oleh karenanya, laporan kinerja mereka, seperti yang diperlihatkar dalam Gambar 15-4, harus menekankan kinerja aktual dan yang dianggarkan, atas hal biaya yang dapat dikendalikan (biaya-biaya yang dapat dipengaruhi secara langsung oleh manajer unit). Sebaliknya, departemen penjualan sering kali dievaluasi sebagai pusat pendapatan. Akibatnya, laporan kinerja mereka harus membandingkan penjualan actual dengan prediksi penjualan, dirinci berdasarkan kategori produk dan wilayah yang sesuai. Beberapa departemen, seperti TI dan utilitas, membebani unit lainnya atas layanan mereka dan dievaluasi sebagai pusat laba. Dalam kasus ini, laporan kinerja harus dengan benar membandingkan pendapatan, pengeluaran dan laba yang aktual, dengan jumlah anggaran masing-masing. Apabila pabrik, divisi, dan unit operasi yang independen diperlakukan sebagai pusat investasi, laporan kinerja mereka harus memberikan data untuk menghitung tingkat pengembalian investasi unit tersebut.

Gambar 15-4 Contoh Serangkaian Laporan untuk Sistem Akuntansi Pertanggungjawaban

Apa pun dasar yang digunakan untuk membuat laporan kinerja anggaran, metode yang digunakan untuk menghitung standar anggaran adalah hal yang penting.

Pendekatan yang paling mudah adalah membuat target tetap untuk tiap unit, menyimpan target tersebut ke dalam database, dan membandingkan kinerja aktual dengan nilai yang ditetapkan tersebut. Salah satu kelemahan utama dalam pendekatan ini adalah angka anggaran statis dan tidak mencerminkan perubahan tidak terduga dalam lingkungan operasi. Akibatnya, tiap manajer dapat dipenalti atau diberi penghargaan atas faktor- faktor yang berada di luar kendali mereka. Contohnya, anggaplah bahwa jumlah anggaran dalam Gambar 15-4 untuk supervisor umum didasarkan pada output terencana sebesar 2.000 unit. Akan tetapi, jika karena adanya penjualan yang lebih besar daripada yang diperkirakan, produksi aktual adalah 2.200 unit, maka penyimpangan selisih negatif untuk setiap kategori biaya tidak benar-benar menunjukkan inefisiensi, tetapi hanya mencerminkan peningkatan tingkat output.

Solusi atas masalah semacam ini adalah mengembangkan anggaran fleksibel, yang jumlah anggarannya berbeda sehubungan dengan beberapa pengukuran aktivitas organisasi. Dalam hal contoh sebelumnya, anggaran fleksibel akan mencakup pembagian anggaran untuk setiap baris anggaran dalam departemen tempat supervisor umum, ke dalam komponen biaya tetap dan variabel. Dengan cara ini, standar anggaran akan secara otomatis disesuaikan untuk peningkatan (atau penurunan) apa pun dalam produksi. Jadi, perbedaan apa pun antara standar yang disesuaikan dengan biaya aktual, dapat diartikan lebih tepat.

XBRL: Peluang TI untuk Meningkatkan Pelaporan Keuangan

Teknologi komunikasi telah lama digunakan untuk mengurangi baik waktu maupun biaya membuat serta menyebarkan laporan keuangan. Contohnya, para kontroler secara rutin mengakses database pelaporan keuangan publik, seperti NAARS dan EDGAR, untuk menemukan contoh-contoh bagaimana perusahaan lainnya mengungkapkan berbagai hal. Dalam cara yang hampir sama, formulir pajak dan peraturan tersedia di situs Web IRS. Sebaliknya, banyak perusahaan dapat menyerahkan file laporan keuangan dan pajak yang diminta, secara elektronis ke SEC dan IRS. Lagipula, banyak situs Web perusahaan menyajikan laporan keuangan perusahaan yang bersangkutan.

Walaupun demikian, hingga saat ini, penyebaran informasi keuangan dan nonkeuangan secara elektronis adalah proses yang lamban dan tidak efisien. Salah satu masalahnya adalah banyak penerima memiliki permintaan berbeda berkaitan tentang cara informasi dikirim. Hal ini berarti organisasi harus mengorbankan banyak waktu dan biaya untuk memformat informasi yang sama dalam beberapa cara. Masalah kedua yang berhubungan adalah penerima harus secara manual memasukkan kembali banyak dari informasi tersebut ke dalam alat analisis keputusan milik mereka. Contohnya, penerima harus secara manual memasukkan kembali informasi dari laporan keuangan yang disajikan ialam dokumen HTML ke dalam spreadsheets EXCEL, agar informasi tersebut dapat dianalisis.

Penyebab dasar dari kedua masalah tersebut terletak pada metode yang digunakan untuk memperlihatkan informasi di Internet. Kode HTML hanya menspesifikasikan bagaimana bagian data tertentu harus ditampilkan (contohnya, lokasinya dan karakter hurufnya), tetapi tidak memberikan cara untuk secara otomatis mengidentifikasi bahwa bagian data tertentu tersebut menyajikan jumlah dari penjualan tahun ini.

Kesemua hal ini berubah dengan adanya perkembangan extensible business reporting language (XBRL), yang merupakan varian dari XML. Bahasa untuk semua tujuan ini didesain untuk memberikan cara mengkomunikasikan isi data. HTML menggunakan label untuk menunjukkan bagaimana data diformat. Contohnya, label <b> menunjukkan bahwa semua teks selanjutnya hingga label </b> ditampilkan dalam huruf tebal. XBRL menggunakan jenis label yang hampir sama untuk mengidentifikasi isi setiap bagian data.

Contohnya, label XBRL dapat menunjukkan bahwa bagian data berikutnya mewakili piutang usaha.

Kini, sebagian besar orang dapat membuat halaman Web tanpa harus secara langsung menulis kode HTML, karena produk seperti Microsoft Word, membuat kode HTML secara otomatis dengan pilihan "Save as HTML". Sebagian besar penjual software utama membuat fungsi yang hampir sama ke dalam produk-produk mereka untuk membuat XBRL mudah digunakan. Jadi, para profesional akuntan dan sistem informasi tidak akan perlu mengetahui cara untuk menulis kode XBRL untuk mengambil keuntungan dari manfaat vang ditawarkannya.

XBRL memberikan dua manfaat utama dalam pembuatan dan penyebaran data keuangan secara elektronis. Pertama, XBRL memungkinkan organisasi untuk mempublikasikan informasi hanya sekali, dengan menggunakan label XBRL. Saat ini, data keuangan dapat dikirim ke satu pihak sebagai dokumen HTML, ke pihak lainnya sebagai file Adobe Acrobat, ke lainnya sebagai file teks, dan ke pihak lainnya sebagai file comma- delimited. Proses ini menimbulkan biaya yang tidak perlu. Sebaliknya, file XBRL yang sama dapat dikirim ke setiap pihak tersebut, yang dapat kemudian menggunakan file tersebut dalam cara seperti yang mereka kehendaki. Jadi, dengan XBRL, perusahaan dapat mempublikasikan laporan keuangan mereka bersamaan dalam format yang dapat digunakan semua orang.

Manfaat kedua dari XBRL adalah informasi yang diberikan oleh label XBRL, dapat diartikan. Hal ini berarti para penerima tidak perlu lagi secara manual memasukkan kembali data yang mereka dapatkan secara elektronis, agar alat pendukung keputusannya dapat menganalisis informasi tersebut. Sebagai gantinya, jika data berisi label XBRL, data tersebut dapat dimasukkan secara langsung ke alat analisis apa pun yang dapat membaca XBRL. Hal ini juga berarti bahwa pencarian data di Internet akan lebih efisien dan akurat.

Contohnya, sebelum XBRL, pencarian di Internet atas informasi mengenai kewajiban kontinjensi akan menghasilkan ratusan situs, sebagian besar tidak berkaitan dengan data keuangan yang dicari. Akan tetapi, dengan data yang disertai tag XBRL, pencarian tersebut akan terbatas pada informasi mengenai kewajiban kontinjensi yang dilaporkan dalam laporan keuangan.

XBRL tentu saja penting dalam perkembangan TI. XBRL juga berharga karena profesi akuntansi memulai perkembangan XBRL (lihat Fokus 15-1). Proses perkembangan XBRL memberikan gambaran bagus tentang bagaimana para akuntan dapat secara aktif terlibat dalam perkembangan TI yang sedang berjalan.

TUJUAN, ANCAMAN, DAN PROSEDUR PENGENDALIAN

Tujuan pengendalian dalam sistem buku besar dan pelaporan hampir sama dengan tujuan dalam siklus SIA lainnya yang didiskusikan dalam bab-bab sebelumnya:

1. Semua pembaruan ke buku besar diotorisasi dengan benar.

2. Semua transaksi buku besar yang dicatat, valid.

3. Semua transaksi buku besar yang valid dan diotorisasi, telah dicatat.

4. Semua transaksi buku besar dicatat secara akurat.

5. Data buku besar dijaga dari kehilangan atau pencurian.

6. Aktivitas sistem buku besar dilakukan secara efisien dan efektif.

Dokumen dan catatan yang didesain dengan baik memainkan peranan penting dalam mencapai tujuan ini. Entri data secara on-line oleh bendahara dan kontroler, seperti yang diperlihatkan dalam Gambar 15-3, memfasilitasi pencatatan ayat jurnal buku besar secara efisien dan akurat. Dalam situasi semacam ini, menggunakan pengendalian aplikasi yang tepat, seperti pemeriksaan validitas dan pemeriksaan field (format), meningkatkan akurasi entri data. Mencatat orang yang mengisi dan meninjau formulir tersebut, akan memberikan bukti bahwa ayat jurnal telah diotorisasi dengan benar.

Memberikan nomor cetakan ke semua ayat jurnal, akan memfasilitasi pemeriksaan semua transaksi yang telah dicatat. Membatasi akses ke program buku besar akan makin mengurangi risiko transaksi yane tidak sah.

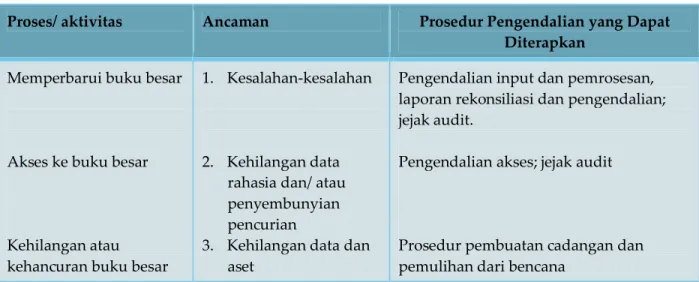

Tabel 15-1 Ancaman dan Pengendalian dalam Buku Besar dan Pelaporan Proses/ aktivitas Ancaman Prosedur Pengendalian yang Dapat

Diterapkan Memperbarui buku besar

Akses ke buku besar

Kehilangan atau kehancuran buku besar

1. Kesalahan-kesalahan

2. Kehilangan data rahasia dan/ atau penyembunyian pencurian

3. Kehilangan data dan aset

Pengendalian input dan pemrosesan, laporan rekonsiliasi dan pengendalian;

jejak audit.

Pengendalian akses; jejak audit

Prosedur pembuatan cadangan dan pemulihan dari bencana

Tabel 15-1 mencantumkan berbagai ancaman dan eksposur (exposures) utama dalam sistem pelaporan keuangan dan buku besar, bersama dengan prosedur pengendalian yang dapat diterapkan untuk menguranginya. Oleh karena sistem buku besar dan pelaporan hanya melibatkan aktivitas pemrosesan informasi, terdapat lebih sedikit ancaman daripada dalam siklus SIA lainnya. Lagipula, ancaman dalam sistem

buku besar dan pelaporan terutama berhubungan dengan perusakan, penghilangan, atau penghancuran data. Mari kita sekarang mempelajari prosedur pengendalian yang dapat digunakan untuk menangani ancaman-ancaman ini.

Ancaman 1: Kesalahan dalam Memperbarui Buku Besar

Kesalahan yang dibuat sewaktu memperbarui buku besar dapat mengarah pada pembuatan keputusan yang tidak benar berdasarkan informasi salah yang terdapat dalam laporan kinerja keuangan. Prosedur pengendalian untuk menangani ancaman ini terbagi dalam tiga kategori: pengendalian edit input dan pemrosesan, laporan rekonsiliasi dan pengendalian, serta pemeliharaan jejak audit yang mencukupi.

Pengendalian edit input dan pemrosesan

Gambar 15-3 menunjukkan dua sumber ayat jurnal untuk memperbarui buku besar: ayat jurnal ringkasan dari siklus SIA dan ayat jurnal yang secara langsung dibuat oleh bendahara atau kontroler. Ayat jurnal ringkasan sendiri merupakan output dari serangkaian langkah pemrosesan, yang masing-masing harus melalui berbagai jenis prosedur pengendalian yang didesain untuk memastikan akurasi serta kelengkapan, seperti yang dijelaskan dalam empat bab sebelumnya. Akibatnya, pengendalian edit input awal untuk ayat jurnal ringkasan adalah pemeriksaan untuk memastikan bahwa ayat jurnal tersebut mencerminkan sebagian besar periode waktu terakhir.

Akan tetapi, ayat jurnal yang dibuat oleh bendahara atau kontroler adalah entri data asli. Akibatnya, jenis pengendalian edit input dan pemrosesan berikut ini dibutuhkan untuk memastikan bahwa mereka akurat dan lengkap:

1. Pemeriksaan validitas untuk memastikan bahwa akun buku besar benar-benar ada untuk setiap nomor akun yang direferensikan dalam ayat jurnal.

2. Pemeriksaan field (format) untuk memastikan bahwa field jumlah dalam ayat jurnal hanya berisi data numeris.

3. Pemeriksaan saldo nol untuk memverifikasi bahwa total debit sama dengan total kredit dalam sebuah ayat jurnal.

4. Uji kelengkapan untuk memastikan bahwa semua data terkait dimasukkan, terutama sumber ayat jurnal.

5. Verifikasi closed-loop mencocokkan nomor akun dengan deksripsi akun, untuk memastikan bahwa akun buku besar yang benar, yang diakses.

6. Membuat file ayat jurnal penyesuaian standar untuk ayat jurnal penyesuaian yang berulang untuk setiap periode, seperti biaya depresiasi. (Akurasi input ditingkatkan tanpa berulang-ulang memasukkan ayat jurnal ini. Kemungkinan untuk melupakan melakukan entri ayat jurnal penyesuaian yang berkali-kali ada, juga berkurang, hingga dapat memastikan kelengkapan input.)

7. Pemeriksaan tunda dari saldo akun buku besar, saat pembaruan selesai, untuk memverifikasi saldonya telahbenar (debit atau kredit).

8. Menghitung total run-to-run untuk memverifikasi akurasi pemrosesan batch voucher jurnal. (Komputer menghitung saldo akun buku besar yang baru, berdasarkan pada saldo awalnya dan total debit serta kredit yang dimasukkan ke akun tersebut, kemudian membandingkannya dengan saldo akun yang aktual dalam buku besar yang diperbarui. Penyimpangan apa pun akan menunjukkan kesalahan pemrosesan yang harus diselidiki.)

Laporan rekonsiliasi dan pengendalian

Laporan rekonsiliasi dan pengendalian dapat mendeteksi apabila kesalahan dibuat selama proses pembaruan buku besar. Salah satu bentuk rekonsiliasi adalah pembuatan neraca saldo. Neraca saldo menunjukkan apakah saldo debit dalam buku besar sama dengan total saldo kredit; jika tidak, telah terjadi kesalahan posting. Di dalam sistem otomatis, penggunaan akun kliring dan perkiraan penundaan, biasanya memastikan bahwa buku besar selalu seimbang. Pada saat penutupan periode fiskal, akun-akun khusus ini harus memiliki saldo nol; jika tidak, telah terjadi kesalahan dalam proses memperbarui (memutakhirkan) buku besar.

Guna menggambarkan bagaimana jenis akun khusus ini digunakan, anggaplah bahwa seorang staf administrasi bertanggung jawab untuk mencatat pelepasan persediaan

ke pelanggan, sementara staf administrasi lainnya bertanggung jawab untuk mencatat penagihan ke pelanggan. Staf administrasi pertama akan membuat ayat jurnal berikut ini:

Kiriman yang belum ditagih xxx

Persediaan xxx

Staf administrasi kedua akan membuat ayat jurnal berikut ini:

Piutang usaha yyy

Kiriman yang belum ditagih yyy

Setelah kedua ayat jurnal telah dilengkapi, akun kliring khusus, kiriman yang belum ditagih, harus memiliki saldo nol. Jika tidak, maka telah terjadi kesalahan yang harus diselidiki dan diperbaiki.

Rekonsiliasi penting lainnya adalah membandingkan saldo akun pengendali buku besar dengan saldo total buku pembantu yang terkait. Apabila kedua jumlah total ini tidak sama, perbedaannya harus diselidiki dan diperbaiki. Merupakan hal yang juga penting untuk mempelajari semua transaksi yang terjadi dekat akhir periode akuntansi, untuk memverifikasi bahwa transaksi tersebut dicatat dalam periode waktu yang tepat.

Laporan pengendalian dapat membantu mengidentifikasi sumber kesalahan apa pun yang terjadi dalam proses memperbarui buku besar. Mendaftar voucher jurnal berdasarkan nomor akun buku umum akan memfasilitasi identifikasi sebab kesalahan yang mempengaruhi akun buku besar tertentu. Mendaftar voucher jurnal berdasarkan urutan, dapat menunjukkan tidak dipostingnya ayat jurnal tertentu. Terakhir, daftar jurnal umum memperlihatkan rincian (nomor akun, kode referensi sumber, deksripsi, dan jumlah yang didebit serta dikredit) setiap ayat jurnal yang dimasukkan ke dalam buku besar. Laporan ini menunjukkan apakah total debit sama dengan total kredit yang dimasukkan ke dalam buku besar.

Jejak audit

Jejak audit memperlihatkan jejak sebuah transaksi di sepanjang sistem akuntansi.

Secara khusus, jejak audit memberikan informasi yang dibutuhkan untuk menelusuri semua perubahan yang dibuat atas buku besar. Jejak audit khususnya memfasilitasi tugas- tugas berikut ini:

1. Menelusuri transaksi apa pun dari dokumen sumber aslinya (atau catatan dalam tabel kegiatan) hingga ke buku besar, dan ke laporan apa pun atau dokumen lainnya yang menggunakan data itu.

2. Menelusuri kembali bagian apa pun yang muncul dalam sebuah laporan dari buku besar hingga ke dokumen sumber (atau catatan dalam tabel kegiatan).

3. Menelusuri semua perubahan dalam akun buku besar dari saldo awalnya hingga saldo akhirnya.

Contohnya, file transaksi buku besar menunjukkan sumber semua ayat jurnal yang dibuat untuk memperbarui buku besar. File utama pelanggan berisi informasi mengenai saldo akun setiap pelanggan, yang dapat dijumlahkan dan dibandingkan dengan berbagai akun pengendali piutang usaha dalam buku besar. Para pemakai dapat mengikuti proses yang hampir sama untuk merekonsiliasi saldo utang usaha, persediaan, dan perlengkapan. Akan tetapi, di dalam SIA yang canggih, mungkin dokumen kertas tidak diperlukan lagi, hingga merupakan hal yang penting untuk secara periodik membuat dan menyimpan salinan cadangan dari file utama transaksi, serta mengambil berbagai langkah untuk memastikan bahwa file-file yang disimpan tersebut tidak dapat diubah.

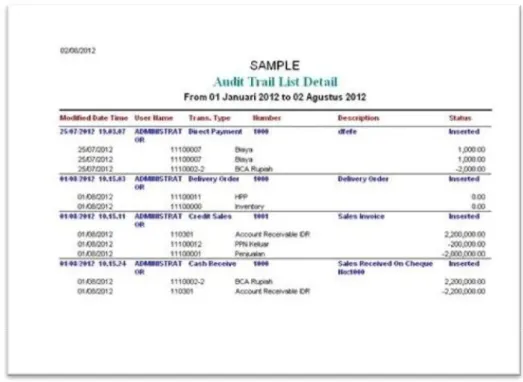

Gambar 15-5 Contoh Rincian Jejak Audit (Software Excellent)

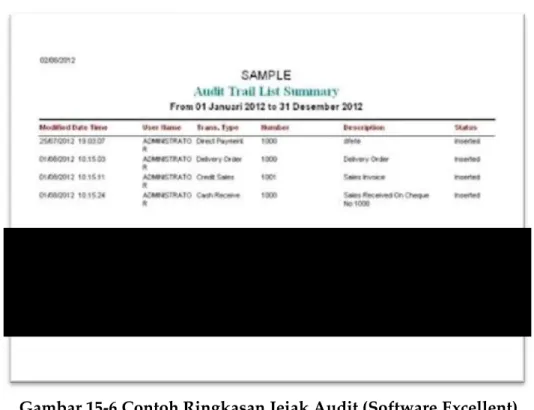

Gambar 15-6 Contoh Ringkasan Jejak Audit (Software Excellent)

Ancaman 2: Akses Tanpa Otorisasi ke Buku Besar

Akses tanpa otorisasi ke buku besar dapat mengakibatkan kebocoran data rahasia ke pesaing atau kerusakan buku besar. Hal tersebut juga dapat memberikan cara untuk menyembunyikan pencurian aset. Oleh karenanya, merupakan hal yang penting untuk memiliki pengendalian yang memadai agar dapat mencegah akses tanpa otorisasi ke buku besar.

ID dan pasword pemakai harus digunakan untuk mengendalikan akses ke buku besar dan untuk mendorong pemisahan tugas yang benar, dengan cara membatasi fungsi yang dapat dilakukan setiap pemakai yang sah. Contohnya, para pegawai yang menyimpan aset atau memiliki wewenang untuk melepaskan aset, harus dicegah untuk dapat memperbarui buku besar (fungsi pencatatan). Dalam cara yang hampir sama, pihak manajemen harus diberikan akses baca saja ke buku besar, seperti yang diperlihatkan dalam bagian bawah Gambar 15-3. Matriks pengendali akses juga harus membatasi fungsi yang dapat dilakukan di berbagai terminal. Ayat jurnal penyesuaian, contohnya, diizinkan hanya dari terminal dalam kantor kontroler.

Pengendalian atas pembuatan catatan voucher jurnal juga penting, karena mereka mengotorisasi perubahan ke saldo akun buku besar. Jadi, sistem tersebut harus memeriksa keberadaan kode otorisasi yang valid untuk setiap catatan voucher jurnal sebelum memasukkan transaksi tersebut ke buku besar. Jika tidak, integritas buku besar mungkin dapat diragukan. Ingatlah bahwa kode otorisasi juga membentuk bagian dari jejak audit.

Memang, pemeriksaan jejak audit memberikan cara untuk mendeteksi akses tanpa otorisasi ke buku besar.

Ancaman 3: Kehilangan atau Kerusakan Data Buku Besar

Buku besar adalah komponen kunci dari sistem informasi akuntansi organisasi.

Oleh karenanya, merupakan hal yang penting untuk menyediakan cadangan dan prosedur pemulihan dari bencana, yang memadai untuk melindungi aset ini.

Pengendalian cadangan mencakup hal-hal berikut ini:

1. Penggunaan label file internal dan eksternal untuk melindungi buku besar yang terakhir dari kerusakan tanpa disengaja.

2. Melakukan pembuatan cadangan buku besar secara rutin. Paling tidak dua salinan cadangan buku besar harus ada. Satu salinan disimpan di lokasi perusahaan tempat salinan tersebut dapat dengan cepat diakses; satunya harus disimpan di luar lokasi perusahaan untuk memberi perlindungan dari bencana besar seperti kebakaran atau gempa bumi.

Perencanaan pemulihan dari bencana juga merupakan hal yang sangat penting.

Meningkatnya ketergantungan pada EDI, EFT, dan Internet untuk melakukan aktivitas bisnis sehari-hari, membuat tidak ada organisasi yang dapat bertahan hidup lama jika komputer mereka mati. Oleh karenanya, organisasi perlu untuk membuat dan secara periodik menjalankan sebuah rencana untuk menangani bencana besar yang berpotensi mematikan sistem komputer mereka.

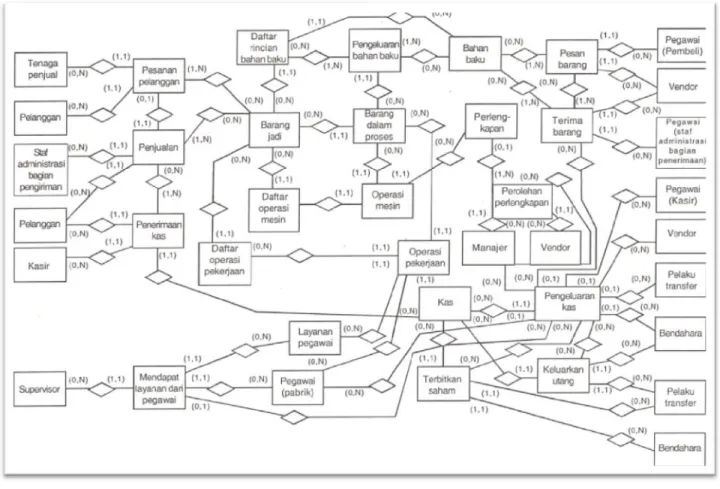

MODEL DATA KESELURUHAN PERUSAHAAN YANG TERINTEGRASI

Gambar 15-7 menyajikan model data keseluruhan perusahaan yang terintegrasi untuk AOE. Sebagian besar dari gambar ini menyajikan penyatuan model data seperti

yang disajikan dalam Bab 11 hingga Bab 14. Ingatlah bahwa penyatuan ini terutama melibatkan penghubungan setiap sumber daya yang muncul dalam model data-model data yang terpisah tersebut dengan berbagai kegiatan yang menaikkan serta menurunkan sumber daya tersebut. Contohnya, sumber daya kas dihubungkan baik ke pengeluaran kas, maupun penerimaan kas. Dalam cara yang hampir sama, persediaan bahan baku dihubungkan ke pembelian dan penggunaan dalam produksi. Gambar 15-7 juga memodelkan kegiatan-kegiatan utama dalam siklus keuangan: pengeluaran instrumen ekuitas dan utang, serta pembayaran periodik terkait ke para investor dan kreditor.

Ingatlah bagaimana Gambar 15-7 menunjukkan hubungan antara berbagai subsistem yang berbeda dalam SIA. Contohnya, seorang pelanggan memesan barang jadi, jika terdapat kekurangan persediaan di tangan untuk memenuhi pesanan tersebut, maka akan memicu penjadwalan operasi produksi untuk membuat barang tersebut.

Selanjutnya, operasi produksi ini dapat menimbulkan perlunya pemesanan bahan baku tambahan. Sistem ERP didesain untuk secara otomatis memicu jenis tindakan yang saling berkaitan ini antarsubsistem dengan cara menghubungkan setiap subsistem ke database umum keseluruhan perusahaan. Jadi, walaupun sebagianbesar sistem ERP tidak secara khusus didasarkan pada model data REA, sebuah model seperti yang diperlihatkan dalam Gambar 15-7 bisa berguna untuk menyajikan isi database ERP: database ERP.

Sebagian besar dari Gambar 15-7 hanya merupakan gambar integrasi dari bab-bab sebelumnya. Akan tetapi, sudut kanan bawah berisi beberapa entitas baru yang mewakili dua aktivitas keuangan yang penting: transaksi utang dan ekuitas.

Kegiatan menerbitkan utang adalah jenis penerimaan kas yang khusus. Kegiatan tersebut dimodelkan sebagai entitas kegiatan terpisah dari kegiatan penjualan, seperti jumlah nominal utang yang dikeluarkan, total jumlah yang diterima, tanggal dikeluarkan, tanggal jatuh tempo, dan tingkat suku bunga. Biasanya, kebanyakan perusahaan tidak berhubungan langsung dengan para kreditor. Sebagai gantinya, mereka menjual instrumen utang mereka melalui perantara keuangan, yang diperlihatkan dalam Gambar 15-7 sebagai pelaku transfer. Pelaku transfer memelihara informasi yang dibutuhkan mengenai setiap kreditor, untuk secara tepat mengarahkan baik pembayaran bunga periodik, maupun pembayaran kembali utang utama. Oleh karenanya, setiap keberadaan

kegiatan menerbitkan utang, berisi data mengenai jumlah keseluruhan yang diterima dari serangkaian instrumen utang. Contohnya, pengeluaran obligasi senilai $10.000.000 dengan bunga 5 persen, yang akhirnya dibeli oleh beberapa ribu orang berbeda untuk nilai sejumlah $9,954,000, membentuk satu kegiatan menerbitkan utang.

Pembayaran utang adalah pengeluaran kas. Setiap pembayaran utang mencerminkan pengiriman dana ke pelaku transfer sejumlah total bunga yang jatuh tempo pada saat itu. Jadi, untuk melanjutkan contoh kita, perusahaan akan mengirimkan dana $125,000 ke pelaku transfer, untuk membuat pembayaran triwulan pertama dari obligasi sebesar: $10,000,000. Selanjutnya, pelaku transfer akan mengirimkan cek-cek terpisah ke setiap kreditor.

Gambar 15-7 Diagram REA ke seluruh perusahaan yang terintegrasi

Transaksi ekuitas dimodelkan dengan cara yang hampir sama dengan transaksi utang. Kegiatan menerbitkan saham adalah jenis khusus penerimaan kas yang berhubungan dengan penerbitan saham tersebut, dan pembayaran dividen adalah jenis lain dari pengeluaran kas. Seperti juga dengan utang, sebagian besar perusahaan tidak

berurusan langsung dengan setiap pemegang saham. Jadi, Gambar 15-7 memperlihatkan bahwa kedua jenis transaksi tersebut melibatkan partisipasi pelaku transfer.

Manfaat Model Data Terintegrasi

Model data keseluruhan perusahaan yang terintegrasi seperti yang diperlihatkan dalam Gambar 15-7 dapat secara signifikan meningkatkan dukungan yang diberikan untuk pembuatan keputusan manajerial. Demi menghargai fakta ini, bayangkanlah bagaimana daftar akun dalam sistem buku besar tradisional membatasi analisis lanjutan dari data biaya. Biaya-biaya biasanya dicatat dan disimpan dalam sebuah akun yang mencerminkan sifat biaya, seperti perjalanan, atau fungsinya, seperti kunjungan perekrutan di kampus. Dalam alternatif pertama, merupakan hal yang mudah untuk membuat laporan biaya total perjalanan, tetapi sulit untuk mengidentifikasi seberapa banyak biaya perjalanan dihubungkan dengan perekrutan kampus. Dalam alternatif kedua, merupakan hal yang mudah untuk membuat laporan yang memperlihatkan biaya yang berkaitan dengan perekrutan kampus, tetapi sulit untuk membuat laporan yang menelusuri biaya total perjalanan.

Tindakan umum atas masalah ini dalam sistem buku besar berdasarkan file adalah membuat nomor akun yang lebih terinci yang mengidentifikasi sifat dan tujuan setiap biaya; hingga akan terdapat akun-akun terpisah untuk biaya perjalanan perekrutan di kampus, biaya perjalanan untuk penjualan, dan seterusnya. Akan tetapi, kelemahan dari pendekatan ini adalah, pendekatan ini menyebabkan perluasan eksponensial daftar akun dan peningkatan panjang setiap kode akun. Kedua faktor ini membuat lebih menyusahkan staf administrasi bagian pengkodean dan para manajer, untuk mempelajari daftar akun serta mengaplikasikannya dengan benar. Sebagai tambahan, kemampuan untuk menganalisis lebih jauh data akan tetap terbatas pada kategori-kategori tersebut yang dibuat ketika daftar akun dibuat.

Sebaliknya, model data keseluruhan perusahaan yang terintegrasi akan menghindarkan dari masalah-masalah ini dan memberikan lebih banyak fleksibilitas untuk menganalisis data. Tabel-tabel dapat dibuat untuk kategori akun dasar, seperti biaya perjalanan. Tabel-tabel ini juga dapat memasukkan sebuah atribut teks untuk

menjelaskan tujuan dari pengeluaran tersebut. Para manajer kemudian dapat menggunakan bahasa pertanyaan untuk mendapatkan biaya perjalanan berdasarkan kategori, seperti perekrutan di kampus atau pameran dagang. Selanjutnya, dengan hanya mengubah kondisi yang dispesifikasikan dalam bahasa pertanyaan, kategori-kategori ini dapat dengan mudah diubah dari waktu ke waktu sebagai respons atas kebutuhan yang berbeda. Jadi, para pemakai tidak terbatas pada skema klasifikasi biaya yang telah ditetapkan terlebih dahulu. Akan tetapi, meniadakan sebuah klausul yang dapat membatasi lingkup pertanyaan juga dapat dengan mudah menghasilkan laporan biaya total perjalanan untuk semua tujuan.

Manfaat kedua dari model data keseluruhan perusahaan yang terintegrasi adalah hal tersebut memfasilitasi integrasi informasi keuangan dan nonkeuangan. Peran penting dari fitur ini semakin nyata dengan meningkatnya tekanan untuk memperluas lingkup informasi yang disajikan dalam laporan keuangan. Contohnya, Komite Khusus Pelaporan Keuangan dari AICPA (Jenkins Committee) merekomendasikan bahwa laporan keuangan yang dibuat untuk pemakai eksternal harus meliputi informasi nonkeuangan seperti pengukuran kepuasan pelanggan dan waktu siklus produk. Dalam cara yang hampir sama, di dalam Bab 14 kita telah mendiskusikan tren ke arah memasukkan berbagai pengukuran nilai modal manusia dari sebuah perusahaan dalam laporan tahunan.

Informasi ini juga dapat digabungkan dengan mudah ke dalam model data keseluruhan perusahaan yang terintegrasi.

Integrasi yang efektif dari data keuangan dan nonkeuangan juga menghasilkan perbaikan pelaporan internal. Dahulu, laporan internal pertama berfokus pada pengukuran kinerja keuangan. Akan tetapi, manajemen organisasi yang efektif membutuhkan pengukuran kinerja dari berbagai dimensi karena tidak ada satu ukuran vang cukup. Sebagai gantinya, manajemen puncak harus memiliki laporan yang memberikan perspektif multidimensi atas kinerja. Manfaat ini akan dibahas secara lebih terinci dibawah konsep balanced scorecard.

Pertimbangan Pengendalian Internal

Seperti yang diberitahukan sebelumnya, kebanyakan sistem ERP menggunakan database tersentralisasi, hampir sama dengan yang diperlihatkan dalam Gambar 15-7, untuk berbagi data antarfungsi. Sistem semacam ini biasanya menguasakan banyak orang yang berbeda untuk memasukkan data yang berkaitan dengan aktivitas bisnis tertentu, tetapi hal ini mempersulit untuk memberikan tanggung jawab memelihara integritas data.

Selanjutnya, sistern ERP sering kali menghasilkan efisiensi proses dengan memungkinkan seseorang untuk melakukan berbagai langkah dalam proses bisnis, hingga mengurangi pemisahan tugas. Terakhir, sifat sistem ERP yang terintegrasi dan lintas fungsi dapat meningkatkan eksposur yang berasal dari kerusakan sistem.

Akan tetapi, berbagai ancaman ini dapat dikurangi melalui desain dan implementasi yang benar. Prinsip-prinsip dasar yang berkaitan dengan pemisahan tugas yang dijelaskan dalam bab-bab sebelumnya, dapat dan harus diterapkan ke dalam sistem ERP. Contohnya, pegawai yang memasukkan pengeluaran kas tidak boleh merekonsiliasi rekening bank. Sebagai tambahan, para pegawai yang memiliki akses ke pemeliharaan file utama tidak boleh juga melakukan proses bisnis terkait. Contohnya, pegawai yang memelihara file utama vendor tidak boleh memproses pengeluaran kas. Seorang pegawai yang dapat kedua fungsi tersebut dapat membuat pemasok fiktif dan kemudian mengeluarkan dana ke pemasok fiktif tersebut (contohnya pegawai tersebut). Dalam cara yang hampir sama, pegawai yang memelihara file utama pelanggan harus tidak bisa memproses penerimaan kas. Seorang pegawai yang dapat melakukan kedua fungsi tersebut dapat melakukan jenis penipuan yang disebut sebagai 'gali lubang tutup lubang' (lapping). Sebagai tambahan, para pegawai yang memiliki tanggung jawab pemrograman dan administrasi sistem tidak boleh melakukan proses bisnis. Contohnya, jika seorang pegawai yang memiliki tanggung jawab administrasi database juga memiliki otoritas untuk melakukan proses bisnis seperti pengeluaran kas, orang tersebut dapat mengubah tabel database untuk menutupi aktivitas penipuan. Jadi, merupakan hal yang penting bahwa auditor internal dilibatkan dalam proses implementasi untuk mencegah kelemahan pemisahan tugas ini.

Sistem ERP juga memberi alat untuk memfasilitasi peninjauan dan mengaudit prosedur pengendalian. Salah satu alat semacam ini adalah kemampuan menelusuri secara terinci yang memungkinkan para auditor internal dengan mudah mengikuti sebuah transaksi di setiap tahap pemrosesan. Bahasa pertanyaan database biasanya yang diberikan dalam sistem ERP adalah alat yang berpotensi untuk digunakan. Guna menggambarkan potensi kelebihan dari kemampuan bahasa pertanyaan tersebut, mari kita pelajari proses memvalidasi pembaruan akun penjualan dalam buku besar. Merujuk pada Gambar 15-7, langkah pertama adalah menulis bahasa pertanyaan berdasarkan model data untuk siklus pendapatan. Salah satu pertanyaan semacam itu akan menjumlah nilai semua penjualan selama periode waktu yang diinginkan. Pertanyaan lainnya akan menghubungkan tabel penjualan, pengiriman, dan pemesanan untuk memverifikasi kelengkapan serta validitas semua penjualan yang dicatat. Pertanyaan tambahan dapat ditulis untuk menelusuri penjualan ke pelanggan tertentu dan staf administrasi penjualannya. Bahkan, jumlah hubungan antartabel yang dapat dengan mudah dibuat, terbatas hanya pada imajinasi penyelidik. Sebagai tambahan, sistem tersebut dapat dikonfigurasikan untuk membuat daftar file yang ekstensif, yang memungkinkan untuk mengidentifikasi siapa yang mengotorisasi sebuah transaksi. Jadi, sistem ERP memungkinkan untuk memperkaya dan makin melengkapi jejak audit, daripada yang dapat disediakan oleh SIA lama.

MENGGUNAKAN INFORMASI UNTUK PENGAMBILAN KEPUTUSAN

Seperti yang dijelaskan di sepanjang buku ini, fungsi utama SIA adalah memberikan para manajer informasi yang dibutuhkan untuk membuat keputusan. Bagian ini mendiskusikan topik-topik penting yang berkaitan dengan penggunaan informasi untuk pengambilan keputusan: (1) balanced scorecard dan (2) gudang data untuk mendukung intelijen bisnis. Kedua topik tersebut berhubungan dengan berbagai masalah yang diangkat dalam kasus pendahuluan yang berkaitan dengan penggunaan sistem informasi organisasi.

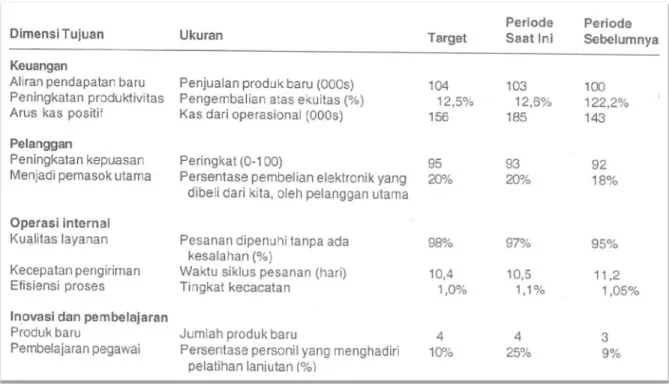

Balanced Scorecard

Balanced scorecard adalah laporan yang memberikan perspektif multidimensi dari kinerja organisasi. Balanced scorecard berisi berbagai ukuran yang mencerminkan empat perspektif organisasi: keuangan, pelanggan, operasi internal, dan inovasi serta pembelajaran. Bagian yang mencakup keuangan berisi indikator hasil dari kinerja organisasi di masa lalu, sementara tiga bagian lainnya memberikan indikator arah kinerja yang diinginkan di masa mendatang. Untuk setiap dimensi, balanced scorecard menunjukkan tujuan organisasi dan ukuran spesifik yang mencerminkan kinerja berkaitan dengan tujuan-tujuan itu.

Bersama-sama, keempat dimensi balanced scorecard memberikan gambaran umum yang lebih komprehensif atas kinerja organisasi daripada yang disediakan oleh ukuran keuangan sendiri. Bahkan, balanced scorecard yang didesain dengan baik akan mengukur berbagai aspek penting dari strategi organisasi dan mencerminkan hubungan sebab akibat yang penting di antara keempat dimensi tersebut. Gambar 15-8 menunjukkan sebuah contoh balanced scorecard untuk AOE.

Pihak manajemen puncak AOE, seperti juga banyak perusahaan lainnya, setuju atas tiga tujuan keuangan: peningkatan aliran pendapatan melalui penjualan berbagai produk baru, peningkatan laba seperti yang dicerminkan dalam pengembalian atas ekuitas, dan mempertahankan arus kas yang cukup untuk memenuhi kewajiban. Seperti yang diperlihatkan dalam Gambar 15-8, ukuran dan target khusus dikembangkan untuk menelusuri pencapaian tujuan-tujuan tersebut.

Para pelanggan adalah kunci untuk mencapai tujuan keuangan. Oleh karenanya, perspektif pelanggan di balanced scorecard AOE berisi dua tujuan utama: meningkatkan kepuasan pelanggan dan menjadi pemasok yang diutamakan untuk para pelanggan utama. Selanjutnya, memenuhi tujuan yang berorientasi pelanggan tersebut membutuhkan proses bisnis yang dilakukan secara efisien dan efektif. Akibatnya, bagian perspektif internal dalam balanced scorecard AOE berfokus atas berbagai aktivitas yang paling dapat secara langsung mempengaruhi persepsi pelanggan: kualitas layanan, kecepatan pengiriman, dan kualitas produk. Terakhir, manajemen puncak AOE menyadari pentingnya pengembangan berbagai produk baru dan pelatihan tenaga kerjanya untuk terus meningkatkan layanan dan hasil. Oleh sebab itu, ukuran untuk

kedua hal tersebut dimasukkan ke dalam perspektif pembelajaran dan inovasi dalam balanced scorecard AOE.

Ingatlah bahwa diskusi yang sebelumnya mengindikasikan beberapa hipotesis.

Contohnya, peningkatan pelatihan pegawai diharapkan dapat meningkatkan kualitas layanan, seperti yang ditunjukkan dalam persentase pesanan pelanggan yang dipenuhi dengan benar. Selanjutnya, peningkatan kualitas layanan diharapkan menghasilkan peningkatan kepuasan pelanggan dan para pelanggan utama semakin banyak membeli dari AOE. Terakhir, peningkatan kepuasan pelanggan diharapkan dapat meningkatkan laba serta arus kas. Jadi, ukuran-ukuran dalam bagian pembelajaran dan inovasi, internal, dan pelanggan dari balanced scorecard dapat dianggap sebagai indikator arah ukuran keuangan dari strategi organisasi. Menganalisis tren dalam ukuran yang sesungguhnya memungkinkan manajemen AOE untuk menguji validitas hipotesis-hipotesis tersebut.

Apabila perbaikan dalam salah satu perspektif tidak menghasilkan peningkatan yang diharapkan dalam area lainnya, manajemen puncak harus mengevaluasi kembali danmungkin memperbaiki hipotesis mengenai determinan kesuksesan organisasi.

Memang kemampuan untuk menguji dan memperbaiki strategi ini adalah salah satu manfaat utama yangdiberikan oleh balanced scorecard.

Gambar 15-8 Contoh Balanced Scorecard AOE

Para akuntan dan profesional sistem harus berpartisipasi dalam pengembangan balanced scorecard. Pihak manajemen puncak harus menspesifikasikan tujuan-tujuan yang akan dikejar dalam setiap dimensi. Para akuntan dan profesional sistem informasi dapat membantu pihak manajemen memilih ukuran yang paling tepat untuk menelusuri pencapaian tujuan-tujuan tersebut. Sebagai tambahan, mereka dapat memberi input berkaitan dengan kelayakan mengumpulkan data yang akan dibutuhkan untuk mengimplementasikan berbagai ukuran yang diajukan.

Menggunakan Gudang Data untuk Intelijen Bisnis

Akses tepat waktu ke informasi adalah hal yang penting. Di dalam ekonomi global saa ini yang berkembang cepat, pihak manajemen harus secara konstan mengawasi dar mengevaluasi kembali kinerja keuangan dan operasional dalam hal tujuan strategisnya Perusahaan harus mampu mengubah rencana mereka dengan cepat sebagai respons atasperubahan dalam lingkungan mereka. Akibatnya, banyak organisasi yang mengadopsi sistem buku besar on-line yang hampir sama dengan yang diperlihatkan dalam Gambar 15-3. Ketika sistem semacam ini mencakup database berdesain baik yang hampir sama dengan yang diperlihatkan dalam Gambar 15-7, pihak manajemen memiliki akses yang selalu siap ke informasi yang dibutuhkan untuk membuat keputusan operasional dan taktis secara tepat waktu.

Akan tetapi, sistem semacam ini tidaklah cukup untuk mendukung kebutuhan pembuatan keputusan pihak manajemen, karena database terstruktur seperti yang diperlihatkan dalam Gambar 15-7 didesain untuk mendukung kebutuhan pemrosesan transaksi organisasi. Maka, database tersebut biasanya berisi data hanya untuk tahun fiskal saat ini, dan mungkin ditambah satu bulan tambahan untuk memungkinkan perbandingan antara aktivitas bulan sekarang dengan bulan yang sama tahun lalu. Jadi.

tabel kegiatan, yang berisi data yang biasanya berisi jurnal dalam SIA manual, akan seperti juga jurnal, ditutup dan disimpan pada akhir setiap tahun fiskal. Akan tetapi pembuatan keputusan strategis membutuhkan akses ke banyak data historis. Contohnya ketika mengevaluasi strategi pemasaran, pihak manajemen mungkin membutuhkan akses

ke data mengenai penjualan yang dirinci berdasarkan produk, tenaga penjual, dan pelanggan, selama lima tahun sebelumnya.

Guna memberikan kebutuhan informasi yang dibutuhkan untuk pengambilan keputusan strategis, organisasi membangun database terpisah yang disebut sebagai gudang data. Gudang data berisi rincian dan ringkasan data untuk beberapa tahun dan digunakan untuk analisis, daripada untuk pemrosesan transaksi. Oleh karena berisi informasi untuk beberapa tahun, gudang data sangatlah besar. Bahkan, sudah biasa bahwa gudang data berisi puluhan, atau bahkan ratusan terabyte data. Akibatnya, gudang data biasanya merupakan sistem terpisah dari SIA yang digunakan untuk mendukung aktivitas bisnis harian organisasi, agar kinerja aktivitas tersebut tidak dipengaruhi secara negatif oleh sumber pemrosesan komputer yang digunakan untuk menganalisis data yang terdapat dalam gudang data. Sebagai tambahan, organisasi sering kali membangun gudang data terpisah untuk fungsi keuangan, lainnya untuk fungsi sumber daya manusia, dan seterusnya. Gudang data semacam ini yang lebih kecil sering kali disebut sebagai data mart.

Gudang data dan data mart tidak menggantikan database pemrosesan organisasi.

Sebaliknya, mereka melengkapi database tersebut dengan memberikan dukungan untuk pengambilan keputusan strategis. Merupakan hal yang penting untuk diingat bahwa gudang data dan data mart tidak digunakan untuk pemrosesan transaksi. Akibatnya, mereka biasanya tidak diperbarui secara real-time, tetapi secara periodik diperbarui untuk mencerminkan hasil dari semua transaksi yang terjadi sejak pembaruan yang terakhir.

Gudang data berbeda dari database yang digunakan untuk mendukung pemrosesan transaksi, tidak hanya dari segi ukuran, tetapi juga cara mereka distrukturkan. Jika database pemrosesan transaksi didesain untuk meminimalkan pengulangan dan karenanya memaksimalkan efisiensi pembaruannya untuk mencerminkan hasil transaksi saat ini, gudang data sering kali didesain untuk sengaja berulang-ulang agar dapat memaksimalkan efisiensi pertanyaan. Jadi, daripada berdasarkan model data REA, gudang data biasanya didesain secara dimensional.

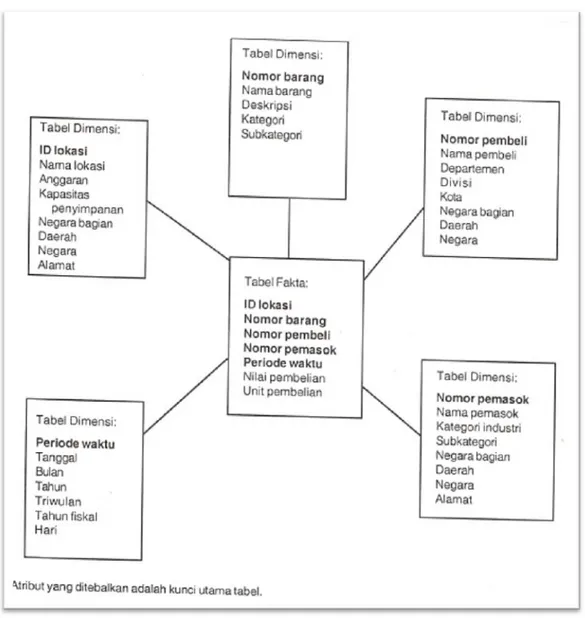

Arsitektur dimensional yang paling umum disebut sebagai skema bintang, disebut demikian karena datanya diatur mirip dengan bintang (lihat Gambar 15-9).

Gambar 15-9 Contoh Skema Bintang untuk Gudang Dat

Pada pusat bintang tersebut adalah tabel fakta yang dihubungkan ke beberapa dimensi yang relevan. Di dalam gambar tersebut, tabel fakta berisi informasi mengenai berbagai pembelian bahan baku, dalam hal unit dan nilai uang. Dimensi yang relevan dapat meliputi lokasi tempat bahan tersebut disimpan, barang, dan staf pembelian serta departemennya, pemasoknya, serta periode waktumya. Gudang data berisi berbagai bintang semacam ini, satu untuk setiap rangkaian penting data fakta. Informasi lebih lanjut mengenai skema bintang berada di luar lingkup bahan bacaan ini, tetapi dapat ditemukan di buku teks apa pun yang digunakan untuk pelatihan gudang data.

Proses mengakses data yang termasuk dalam gudang data dan menggunakannya untuk pengambilan keputusan strategis sering kali disebut sebagai intelijen bisnis.

Terdapat dua teknik utama yang digunakan dalam intelijen bisnis: pemrosesan analitikal

on-line (on-line analytical processing—OLAP) dan penggalian data. Pemrosesan analitikal on-line (OLAP) menggunakan bahasa pertanyaan yang memungkinkan pemakai mengarahkan penyelidikan hubungan yang dihipotesiskan dalam data tersebut.

Contohnya, seorang manajer mungkin mulai dengan pertanyaan yang merinci pembelian berdasarkan pemasok selama tiga tahun terakhir. Hal ini dapat diikuti oleh pertanyaan tambahan yang "memperdalam" ke tingkat yang lebih rendah (hampir sama dengan hierarki laporan yang ditunjukkan dalam Gambar 15-4) berdasarkan, contohnya, pengelompokan pembelian berdasarkan barang yang berbeda dan periode fiskal.

Penggalian data menggunakan analisis statistik yang canggih, termasuk teknik intelijensi buatan seperti neural networks, untuk "menemukan" hubungan yang belum dihipotesiskan dalam data. Contohnya, perusahaan kartu kredit menggunakan penggalian data untuk mengidentifikasi pola penggunaan indikasi penipuan. Dalam cara yang hampir sama, teknik penggalian data dapat digunakan untuk mengidentifikasi hubungan yang sebelumnya belum diketahui dalam data penjualan, yang kemudian dapat digunakan sebagai dasar promosi di masa mendatang.

Gudang data dapat memberikan manfaat yang signifikan pada organisasi. Akan tetapi, dibutuhkan pengendalian yang benar untuk mendapatkan manfaat tersebut. Fokus 15-2 meringkas masalah-masalah utama yang harus ditangani.

Fokus 15-2

Masalah-masalah Pengendalian Gudang Data

Seperti proyek sistem mana pun, pengendalian dibutuhkan untuk memastikan bahwa gudang data dan data mart aman dan bahwa informasi yang mereka simpan andal. Berikut ini adalah tujuh langkah yang merupakan garis besar proses menyeluruh untuk menangani kekhawatiran mengenai potensi keamanan dan integritas gudang data:

1. Identifikasi data. Mendesain pengendalian yang tepat untuk gudang data atau data mart membutuhkan pengetahuan mengenai apa yang disimpan di dalamnya. Persediaan yang lengkap atas semua bagian data yang disimpan dalam gudang data harus dilakukan dan hasilnya diatur serta didokumentasikan dalam cara yang mudah ditelusuri.

2. Klasifikasi data. Begitu isi gudang data telah diidentifikasi, pihak manajemen harus mengklasifikasikan data dalam hal risiko keamanannya. Para ahli merekomendasikan penggunaan tiga kelas: data yang dapat tersedia untuk publik, data rahasia yang aksesnya harus dibatasi, serta data sangat rahasia yang sangat sensitif dan penting. Berhati- hatilah bahwa dengan membuat klasifikasi semacam itu tanpa mengikutinya dengan prosedur keamanan yang berbeda hanya membuat pekerjaan penyusup menjadi semakin mudah.

3. Penilaian data. Mendesain tingkat optimal pengendalian atas data meliputi pembobotan biaya pengendalian dengan manfaatnya. Jadi, merupakan hal yang penting untuk melengkapi sebuah nilai ke setiap kelas data dalam langkah 2,

dengan biaya pengendalian yang diajukan, agar dapat dibandingkan.

4. Identifikasi kerentanan. Langkah ini mencakup penilaian risiko. Hal yang paling relevan adalah kriteria SysTrust untuk sistem yang andal: ketersediaan, integritas, keamanan, dan dapat dipelihara.

5. Identifikasi pengendalian. Potensi pengendalian harus diidentifikasi untuk menangani setiap ancaman yang sebelumnya diidentifikasi. Pengendalian akses sangatlah penting. Enkripsi mungkin diperlukan untuk melindungi data yang diklasifikasikan sebagai sangat rahasia. Pengendalian juga dibutuhkan untuk memastikan bahwa integritas data dipelihara ketika isi gudang data atau data mart diperbarui.

6. Pemilihan pengendalian yang efektif biayanya. Setelah berbagai ancaman dan potensi pengendalian telah diidentifi- kasi, analisis biaya manfaat dapat digunakan untuk memilih metode optimal untuk mengendalikan kerentanan.

7. Evaluasi. Begitu gudang data atau data mart digunakan, efektivitas keberadaan prosedur pengendalian dalam menangani berbagai ancaman harus secara periodik dinilai kembali. Penilaian risiko juga harus dilakukan kembali secara periodik, terutama jika ada perubahan signifikan dalam teknologi.

Sumber: Slemo Warigon, "Data Warehouse Control & Security," Internal Auditor (Februari 1998): 54-60

RlNGKASAN DAN KESIMPULAN KASUS

Sistem buku besar dan pelaporan mengintegrasikan serta meringkas hasil-hasil berbagai subsistem akuntansi dari siklus pendapatan, pengeluaran, produksi, dan sumber daya manusia. Buku besar adalah file utama pusat dalam SIA. Akibatnya, merupakan hal yang penting untuk mengimplementasikan prosedur pengendalian agar dapat memastikan akurasi dan keamanannya. Pengendalian yang penting meliputi pemeriksaan edit catatan voucher jurnal yang dimasukkan ke dalam buku besar, pengendalian akses, jejak audit yang memadai, serta prosedur pembuatan cadangan dan pemulihan dari bencana yang tepat.

Output yang dihasilkan oleh sistem buku besar terbagi dalam dua kategori utama:

laporan keuangan dan manajerial. Laporan keuangan dibuat secara periodik sesuai dengan GAAP (PSAK di Indonesia) dan disebarkan baik ke pemakai internal maupun eksternal. Laporan manajerial dibuat hanya untuk pemakaian internal dan karenanya sering kali memasukkan perbandingan antara kinerja aktual dengan yang dianggarkan.

Kegunaan laporan-laporan ini, baik disajikan dalam bentuk tabel ataupun grafik, dipengaruhi oleh seberapa baik mereka didesain.

Sebagai tambahan laporan tercetak, sistem buku besar harus mampu mendukung pemrosesan pertanyaan dari pembuat keputusan. Hal ini membutuhkan pengendalian yang mencukupi untuk membatasi akses ke, dan operasi yang diizinkan atas, data dalam buku besar. Mendesain buku besar agar sesuai dengan model data relasional akan memfasilitasi pemrosesan dengan membuat data lebih mudah diakses melalui alat desktop yang dapat ditemukan di sebagian besar komputer pribadi.

Organisasi harus memberikan informasi ke berbagai jenis pemakai termasuk lembaga pemerintah, analis industri, lembaga keuangan, dan berbagai pengambil keputusan individual. XBRL memberikan mekanisme untuk meningkatkan efisiensi dalam menghasilkan informasi semacam ini dari sumber eksternal. Elizabeth Venko dan Ann Brandt mengusulkan agar AOE memanfaatkan kemampuan baru XBRL untuk meningkatkan efisiensi serta mengurangi biaya yang berkaitan dengan pemberian informasi keuangan ke pemakai eksternal.

Elizabeth dan Ann menginformasikan Linda Spurgeon dan Stephanie Cromwell bahwa database pemrosesan terintegrasi yang baru milik AOE, hampir sama dengan yang diperlihatkan dalam Gambar 15-7, memfasilitasi pengumpulan, penyimpanan, dan penarikan data yang dibutuhkan untuk membuat balanced scorecard. Akan tetapi, Ann mengatakan bahwa gudang data terpisah yang berisi tidak hanya data saat ini, tetapi juga data historis, akan harus dibuat untuk memenuhi kebutuhan intelijen bisnis AOE.

Bab ini mengakhiri pembahasan mengenai berbagai siklus dalam sebuah SIA. Anda telah mempelajari bahwa sistem informasi akuntansi memiliki tiga tujuan utama: (1) memproses transaksi untuk tujuan akuntansi, (2) memelihara pengendalian yang memadai untuk memastikan integritas data organisasi dan menjaga asetnya, dan (3) memberikan informasi untuk mendukung pengambilan keputusan. Salah satu tema lainnya yang muncul di sepanjang buku ini adalah perlunya akuntan untuk bergerak di luar peran tradisional sebagai pencatat nilai dan untuk secara aktif mencari nilai tambah bagi organisasi mereka. Merupakan hal yang sangat penting bagi akuntan untuk terlibat dalam keputusan yang berkaitan dengan adopsi teknologi baru. Tiga bab berikut ini akan mendiskusikan berbagai aktivitas yang dilibatkan dalam mendesain, mendapatkan, dan mengimplementasikan sistem informasi baru.

Para akuntan harus berpartisipasi dalam keputusan mengenai adopsi teknologi baru dalam mengimplementasikan sistem informasi baru, karena mereka terlatih untuk dengan benar mengevaluasi biaya dan manfaat relatif, seperti juga risiko ekonomi, yang mendasar investasi semacam itu. Akan tetapi, berpartisipasi secara efektif dalam keputusan yang berkaitan dengan teknologi membuat para akuntan untuk tidak hanya terus mengikuti perkembangan akuntansi, tctapi juga tetap mendapatkan pengetahuan tentang kemajuan TI. Jadi, sebagai seorang akuntan, Anda harus membuat komitmen untuk pembelajaran seumur hidup. Semoga Anda berhasil