PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERASI

(Studi Kasus Pada Perusahaan Sektor Property, Real Estate, dan Building Construction yang Telah Listing di BEI Tahun 2014-2018)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Bella Yustika Apriliani NIM: 11160820000064 JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H/2020 M

ii

PENGARUH INFLASI, TAX AVOIDANCE, FINANCIAL RISK, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN

KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERASI

(Studi Kasus Pada Perusahaan Sektor Property, Real Estate, dan Building Construction yang Telah Listing di BEI Tahun 2014-2018)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi Oleh:

Bella Yustika Apriliani NIM: 11160820000064 Di Bawah Bimbingan:

Zuwesty Eka Putri, M.Ak.

NIP. 198004162009012006

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H/2020 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF Hari ini 17 Juni 2020 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Bella Yustika Apriliani 2. NIM : 11160820000064 3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Inflasi, Tax Avoidance, Financial Risk, dan Profitabilitas Terhadap Nilai Perusahaan dengan Kebijakan Dividen sebagai Variabel Moderasi (Studi Kasus Pada Perusahaan Sektor Property, Real Estate, dan Building Construction yang Telah Listing di BEI Tahun 2014-2018)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komperhensif, maka diputuskan bahwa mahasiswa di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 17 Juni 2020

1. Yusro Rahma, SE.,M.Si

NIP. 198005062008012016 ( )

2. Masrul Huda, M.Si

NIP. 196305062014111001 ( )

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini 01 Oktober 2020 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Bella Yustika Apriliani 2. NIM : 11160820000064 3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Inflasi, Tax Avoidance, Financial Risk, dan Profitabilitas Terhadap Nilai Perusahaan dengan Kebijakan Dividen sebagai Variabel Moderasi (Studi Kasus Pada Perusahaan Sektor Property, Real Estate, dan Building Construction yang Telah Listing di BEI Tahun 2014-2018)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 01 Oktober 2020

1. Yessi Fitri, SE., M.Si, Ak.

NIP. 197609242006042002 ( )

2. Atiqah, SE, M.Si.

NIP. 198201202009122004 ( )

3. Zuwesty Eka Putri, M.Ak.

NIP. 198004162009012006 ( )

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama Lengkap : Bella Yustika Apriliani 2. Tempat Tanggal Lahir : Jakarta, 23 April 1998

3. Alamat : Jalan Nuh No. 11 RT/RW: 06/05 Sukabumi Utara, Kebon Jeruk Jakarta Barat, 11540

4. Nomor handphone : 0895-3335-45017

5. Email : [email protected]

II. PENDIDIKAN

1. SD Negeri 15 Pagi Palmerah Tahun 2004 - 2010

2. SMP Negeri 75 Jakarta Tahun 2010 - 2013

3. SMA Negeri 16 Jakarta Tahun 2013 - 2016

4. S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2016 - 2020 III. PENGALAMAN ORGANISASI

1. Tahun 2017-2018 : Anggota HMJ Akuntansi Divisi Ekonomi Kreatif

IV. LATAR BELAKANG KELUARGA

1. Ayah : Udin Syafrudin

2. Ibu : Eti Kusmayati

3. Anak ke : 4 dari 5 bersaudara

vii

THE INFLUENCE OF INFLATION, TAX AVOIDANCE, FINANCIAL RISK, AND PROFITABILITY ON FIRM’S VALUE WITH DIVIDEND POLICY AS

MODERATED VARIABLE

(Empirical Study on Property, Real Estate, and Building Sector Companies listed in Indonesia Stock Exchange Period 2014-2018)

ABSTRACT

This research aims to explain the influence of Inflation, Tax Avoidance, Financial Risk, and Profitability on Company Value with Dividend Policy as a Moderated Variable that is carried out on companies in the Property, Real Estate, and Building Construction sectors that have been listed on the Indonesia Stock Exchange in 2014-2018. This research is a quantitative study in which the data is processed using the SPSS 25 application. The population in this research are Property, Real Estate, and Building Construction companies that have go-public and published their financial statements on the site idx.co.id or have been listed on the IDX on period 2014-2018.

While the research sample are population data that meets the criteria of the researcher.

Sample selection is done by using purposive sampling method. In this research there were 12 sample companies with a total number of sample data are 60 (the number of samples multiplied by 5 years). This research uses multiple regression analysis and moderated regression analysis (MRA).

The results of this research stated that (1) Inflation has a significant effect on firm value, (2) Tax avoidance has no significant effect on firm value, (3) Financial risk has a significant effect on firm value, (4) Profitability has no significant effect on firm value, (5) Inflation, tax avoidance, financial risk, and profitability simultaneously have a significant effect on firm value, (6) Dividend policy is not able to moderate the relationship of inflation to firm value, (7) Dividend policy is able to moderate the relationship of tax avoidance to firm value, ( 8) Dividend policy is not able to moderate the relationship of financial risk to the value of the company, (9) Dividend policy is able to moderate the relationship of tax avoidance to the value of the company.

Keywords: Inflation, Tax Avoidance, Financial Risk, Profitability, Dividend Policy, Company Value.

viii

PENGARUH INFLASI, TAX AVOIDANCE, FINANCIAL RISK, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN

KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERASI (Studi Kasus Pada Perusahaan Sektor Property, Real Estate, dan Building

Construction yang Telah Listing di BEI Tahun 2014-2018)

ABSTRAK

Penelitian ini bertujuan untuk menjelaskan pengaruh Inflasi, Tax Avoidance, Financial Risk, dan Profitabilitas terhadap Nilai Perusahaan dengan Kebijakan Dividen sebagai Variabel Moderasi yang dilakukan terhadap perusahaan sektor Property, Real Estate, dan Building Construction yang telah terdaftar di BEI Tahun 2014-2018.

Penelitian ini merupakan penelitian kuntitatif dimana data diolah dengan menggunakan aplikasi SPSS 25. Populasi dalam penelitian ini adalah perusahaan Property, Real Estate, dan Building Construction yang telah go-public dan menerbitkan laporan keuangannya pada situs idx.co.id atau telah listing di BEI pada periode 2014-2018.

Sedangkan sampel penelitian adalah data populasi yang telah memenuhi kriteria peneliti. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Dalam penelitian ini terdapat 12 sampel perusahaan dengan total jumlah data sampel sebanyak 60 (jumlah sampel dikali 5 tahun). Penelitian ini menggunakan analisis regresi berganda dan moderated regression analysis (MRA).

Hasil dari penelitian ini menyatakan bahwa (1) Inflasi berpengaruh signifikan terhadap nilai perusahaan, (2) Tax avoidance tidak berpengaruh signifikan terhadap nilai perusahaan, (3) Financial risk berpengaruh signifikan terhadap nilai perusahaan, (4) Profitabilitas tidak berpengaruh signifikan terhadap nilai perusahaan, (5) Inflasi, tax avoidance, financial risk, dan profitabilitas secara simultan berpengaruh signifikan terhadap nilai perusahaan, (6) Kebijakan dividen tidak mampu memoderasi hubungan inflasi terhadap nilai perusahaan, (7) Kebijakan dividen mampu memoderasi hubungan tax avoidance terhadap nilai perusahaan, (8) Kebijakan dividen tidak mampu memoderasi hubungan financial risk terhadap nilai perusahaan, (9) Kebijakan dividen mampu memoderasi hubungan tax avoidance terhadap nilai perusahaan.

Kata Kunci: Inflasi, Tax Avoidance, Financial Risk, Profitabilitas, Kebijakan Dividen, Nilai Perusahaan.

ix

KATA PENGANTAR Assalamu’alaikum Wr. Wb.

Puji syukur kehadirat Allah SWT yang telah memberikan berkat, rahmat dan karunia-Nya kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul

“Pengaruh Inflasi, Tax Avoidance, Financial Risk, dan Profitabilitas Terhadap Nilai Perusahaan dengan Kebijakan Dividen sebagai Variabel Moderasi (Studi Kasus Pada Perusahaan Sektor Property, Real Estate, dan Building Construction yang Telah Listing di BEI Tahun 2014-2018)”. Shalawat serta salam senantiasa penulis hanturkan kepada junjungan Nabi Muhammad SAW, yang telah membimbing kita dari zaman kegelapan menuju zaman yang terang benderang.

Penyusunan skripsi ini ditujukan sebagai syarat untuk mencapai gelar Sarjana Akuntansi di Universitas Negeri Syarif Hidayatullah Jakarta. Dalam menyelesaikan skripsi ini, penulis menyadari adanya banyak pihak yang turut serta membantu dalam proses penyelesaian ini. Oleh karena itu, penulis mengucapkan terima kasih atas do’a, bantuan, dan bimbingan baik secara langsung maupun tidak langsung kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga penulis mempunyai kekuatan untuk dapat menyelesaikan skripsi ini.

2. Kedua orang tua tercinta yang telah membesarkan serta memberikan banyak dukungan baik moril maupun materil, juga memberikan semangat yang tak terkira sehingga penulis dapat terus belajar, tumbuh, dan mengembagkan potensi yang dimiliki. Terima kasih karena selalu ada untuk penulis, menjadi tempat bersandar,

ix dan selalu memberikan kekuatan bagi penulis terutama disaat proses penulisan skripsi untuk meraih gelar sarjana ini.

3. Kakak penulis yaitu Fitri Pratiwi Agustina, Angga Prasetyo Adi Nugroho, dan Anis Nisrina Yulianti. Serta, adik penulis yaitu Arkan Al-Iman Ramadha yang menjadi penyemangat bagi penulis dalam segala kondisi.

4. Ibu Prof. Dr. Hj. Amany Burhanuddin Umar Lubis, Lc., M.A., selaku Rektor UIN Syarif Hidayatullah Jakarta.

5. Bapak Prof. Dr. Amilin, M.Si., Ak,. CA,. QIA,. BKP., CRMP., selaku Dekan dan Dosen Mata Kuliah Metodologi Penelitian Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri, SE., M.Si., Ak., CA., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Ibu Zuwesty Eka Putri, M.Ak., selaku pembimbing skripsi yang selalu ada untuk penulis ketika penulis membutuhkan bantuin terkait penulisan skripsi ini dan juga terima kasih atas segala ilmu yang telah diberikan kepada penulis.

8. Ibu Nur Wachidah Yulianti, SE., M.S.Ak., selaku dosen pembimbing akademik yang selalu memberikan dukungan pada penulis, memberikan segala saran yang terbaik bagi penulis selama kuliah dan juga terima kasih atas segala ilmu serta masukan yang diberikan agar dapat menjadi bekal bagi penulis ke depannya.

9. Seluruh dosen Fakultas Ekonomi dan Bisnis UIN Jakarta, terima kasih atas ilmu dan pelajaran yang telah diberikan kepada penulis sehingga penulis dapat

x mengembangkan diri serta memperluas ilmu yang penulis miliki, dan semoga ilmu tersebut dapat menjadi berkah kebaikan dan bekal bagi penulis di masa depan.

10. Seluruh Staf Tata Usaha serta karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu dalam mengurus segala kebutuhan administrasi dan lain-lain.

11. Sahabat semenjak masa SMA, Savira Nur Fatih, Desita Assafah, Lita Permata Sari, Thiara Ayu Pangesti, Devya Santi yang selalu ada untuk penulis dan menjadi sumber yang selalu bisa membuat penulis tertawa dan melepas segala beban pikiran.

12. Teman tercintaku Millah Sucilia, Tiwi Angela Safitri, Ersha Siti Dzhulisa, Nindya Syavira Roesmar, Mila Permatasari, Nurjanah yang selalu mendampingi penulis selama bertahun-tahun dimasa kuliah dan menjadi teman untuk bercerita dan tertawa.

13. Sobat Robby Sefri Pratama yang tidak pernah bosan untuk menjawab pertanyaan penulis selama kuliah, baik yang berkenaan dengan skripsi maupun bukan. Terima kasih karena telah mengajarkan banyak hal dan ilmu pada penulis.

14. Terkhusus untuk Eriesta Meilani, Nindya Syavira Roesmar, dan Putri Puspa, terima kasih karena yang telah menjadi guru selama masa kuliah dan menjadi sumber ilmu disaat penulis kesulitan untuk memahami materi kuliah terutama yang berhubungan dengan akuntansi.

15. Sobat Damar Dian Rifai yang selalu memberikan semangat terutama saat akan menjalani ujian komprehensif yang rela untuk mendengarkan dan mengajarkan

xi segala ilmu pada penulis. Serta telah menjadi mentor akuntansi penulis semenjak semester 6.

16. Teman grup Mosacc yaitu Irma Nuranisa, Eriesta Meilani, Annisa Putri Rahma, Chyntia Chusnul Khotimah, Silvi Anggraini, Robby Sefri Pratama, Noel Franchise, Bayu Wicaksono, Akbar Riski, dan Rizki yang telah menjadi teman seperjuangan membuat aplikasi akuntansi masjid dan berbagi banyak suka cita.

17. Seluruh teman akuntansi kelas B 2016, terima kasih atas semua kenangan dan kebahagiaan yang selama 4 tahun terakhir selalu menjadi bagian dari keseharian penulis.

18. Seluruh teman KKN CAKRAWALA 12, terima kasih atas banyak pengalaman, suka cita, ilmu dan pembelajaran hidup singkat tetapi akan terus penulis kenang.

19. Teman seperbimbingan skripsi, Fauzan Febrianto dan Chyntia Chusnul Khotimah yang sedari awal saling membantu dalam proses pengerjaan skripsi.

20. Teman magang dan teman kuliah Nabila Salsabila terima kasih karena setiap pulang magang selalu memberi tumpangan pulang dan teman tertawa dan sharing selama magang, Talitha Kenzia teman kuliah yang telah menjadi teman seperjuangan kompre yang terus selalu memberikan info-info yang bermanfaat dan tahu bagaimana sulitnya untuk kita lulus kompre.

21. Juga semua pihak yang tidak bisa saya sebutkan satu per satu yang telah membantu saya selama kuliah dan dalam segala proses penyusunan skripsi. Terima kasih atas segala bantuannya.

xii Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih terdapat banyak kekurangan dan jauh dari kata sempurna, dikarenakan keterbatasan pengetahuan dan pengalaman yang dimiliki oleh penulis. Oleh karena itu penulis berharap adanya saran dan kritik yang membangun dari berbagai pihak untuk perbaikan bagi penulis ke depannya. Dan diharapkan dengan adanya penelitian ini akan memberikan banyak manfaat bagi berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 12 Juli 2020

Bella Yustika Apriliani

xiii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xiii

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Identifikasi Masalah ... 15

C. Pembatasan Masalah ... 15

D. Rumusan Masalah ... 16

E. Tujuan Penelitian ... 17

F. Manfaat Penelitian ... 18

BAB II ... 20

TINJAUAN PUSTAKA... 20

A. Tinjauan Literatur ... 20

1. Teori Sinyal (Signalling Theory) ... 20

2. Teori Keagenan (Agency Theory) ... 22

3. Pecking Order Theory ... 24

4. Bird In Hand Theory ... 25

5. Nilai Perusahaan ... 27

6. Kebijakan Dividen ... 31

7. Inflasi ... 33

8. Tax Avoidance ... 35

xiv

9. Financial Risk ... 37

10. Profitabilitas... 40

B. Penelitian Sebelumnya ... 43

C. Pengembangan Hipotesis ... 56

1. Pengaruh Inflasi terhadap Nilai Perusahaan ... 56

2. Pengaruh Tax Avoidance terhadap Nilai Perusahaan ... 58

3. Pengaruh Financial Risk terhadap Nilai Perusahaan ... 60

4. Pengaruh Profitabilitas terhadap Nilai Perusahaan ... 62

5. Pengaruh Inflasi, Tax Avoidance, Financial Risk, Profitabilitas terhadap Nilai Perusahaan ... 64

6. Pengaruh Kebijakan Dividen dalam Memoderasi Inflasi terhadap Nilai Perusahaan ... 65

7. Pengaruh Kebijakan Dividen dalam Memoderasi Pengaruh Tax Avoidance terhadap Nilai Perusahaan ... 67

8. Pengaruh Kebijakan Dividen dalam Memoderasi Pengaruh Financial Risk terhadap Nilai Perusahaan ... 68

9. Pengaruh Kebijakan Dividen dalam Memoderasi Pengaruh Profitabilitas terhadap Nilai Perusahaan ... 70

D. Kerangka Pemikiran ... 72

BAB III... 73

METODE PENELITIAN ... 73

A. Ruang lingkup penelitian ... 73

B. Metode Penentuan Sampel ... 73

1. Populasi dan Sampel... 73

2. Metode pengambilan sampel ... 74

C. Metode Pengumpulan Data ... 75

1. Penelitian Pustaka (Library Research) ... 75

2. Penelitian Lapangan (Field Research) ... 75

D. Operasionalisasi Variabel Penelitian ... 76

1. Variabel Independen ... 76

a. Inflasi ... 76

xv

b. Tax Avoidance ... 77

c. Financial Risk ... 78

d. Profitabilitas ... 79

2. Variabel Dependen ... 79

a. Nilai Perusahaan ... 80

3. Variabel Moderasi ... 81

a. Kebijakan Dividen (Z) ... 81

e. Metode Analisis Data ... 84

1. Statistik Deskriptif ... 84

2. Uji Asumsi Klasik ... 84

a. Uji Normalitas ... 85

b. Uji Autokorelasi ... 86

c. Uji Multikolinearitas ... 87

d. Uji Heteroskedastisitas ... 88

3. Uji Hipotesis ... 88

a. Analisis Regresi Berganda ... 89

1) Uji Koefisien Determinasi (Adjusted R2) ... 90

2) Uji Signifikansi Parameter Simultan (Uji Statistik F) ... 90

3) Uji Signifikansi Parameter Individual (Uji Statistik t) ... 91

b. Analisis Regresi Moderasi (Moderated Regression Analysis- MRA) ... 92

1) Hubungan interaksi antara Inflasi dan Kebijakan Dividen terhadap Nilai Perusahaan ... 92

2) Hubungan interaksi antara Tax avoidance dan Kebijakan Dividen terhadap Nilai Perusahaan ... 93

3) Hubungan interaksi antara Financial Risk dan Kebijakan Dividen terhadap Nilai Perusahaan ... 93

4) Hubungan interaksi antara Profitabilitas dan Kebijakan Dividen terhadap Nilai Perusahaan ... 94

BAB IV ... 96

ANALISIS DAN PEMBAHASAN ... 96

A. Gambaran Umum Objek Penelitian ... 96

xvi

B. Hasil Uji Analisis Data Penelitian ... 98

1. Hasil Uji Statistik Deskriptif ... 98

a. Hasil Analisis Statistik Deskriptif Variabel Inflasi ... 99

b. Hasil Analisis Statistik Deskriptif Variabel Tax Avoidance ... 100

c. Hasil Analisis Statistik Deskriptif Variabel Financial Risk ... 100

d. Hasil Analisis Statistik Deskriptif Variabel Profitabilitas ... 100

e. Hasil Analisis Statistik Deskriptif Variabel Nilai Perusahaan ... 101

f. Hasil Analisis Statistik Deskriptif Variabel Kebijakan Dividen ... 101

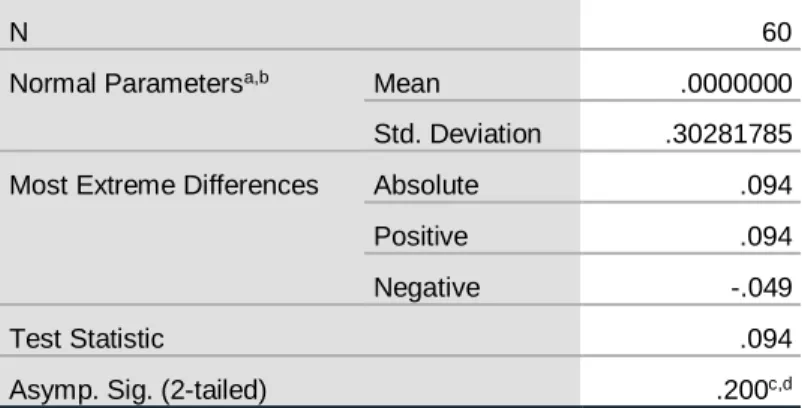

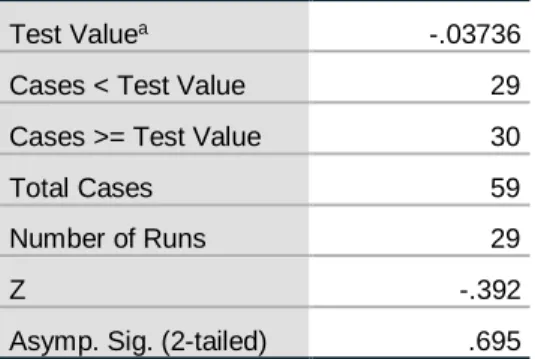

2. Hasil Uji Asumsi Klasik ... 102

a. Hasil Uji Normalitas... 102

b. Hasil Uji Autokorelasi ... 105

c. Hasil Uji Multikolinieritas ... 106

d. Hasil Uji Heteroskedastisitas ... 107

3. Uji Hipotesis ... 109

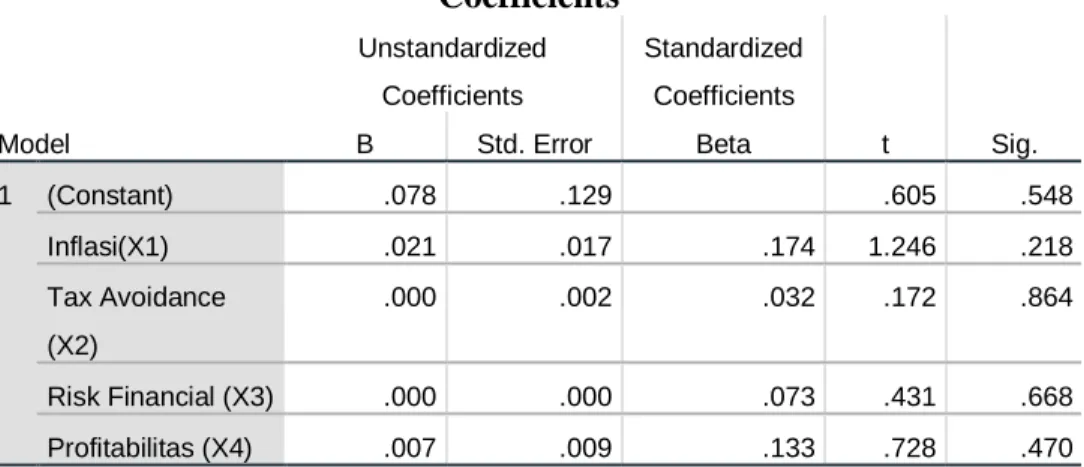

a. Hasil Analisis Regresi Berganda... 110

1) Hasil Uji Koefisien Determinasi (Adjusted R²)... 110

2) Hasil Uji Signifikansi Simultan (Uji Statistik F) ... 111

3) Hasil Uji Signifikansi Parameter Individual (Uji Statistik t) ... 112

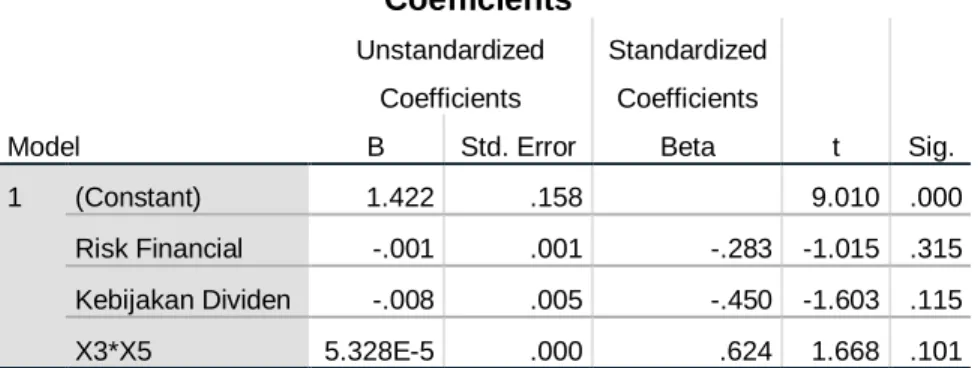

b. Hasil Uji Moderated Regression Analysis (MRA) ... 117

1) Pengaruh Kebijakan Dividen dalam memoderasi pengaruh Inflasi terhadap Nilai Perusahaan ... 117

2) Pengaruh Kebijakan Dividen dalam memoderasi pengaruh Tax Avoidance terhadap Nilai Perusahaan ... 121

3) Pengaruh Kebijakan Dividen dalam memoderasi pengaruh Financial Risk terhadap Nilai Perusahaan ... 125

4) Pengaruh Kebijakan Dividen dalam memoderasi pengaruh Profitabilitas terhadap Nilai Perusahaan ... 129

C. Pembahasan ... 132

1. Pengaruh Inflasi terhadap Nilai Perusahaan ... 133

2. Pengaruh Tax Avoidance terhadap Nilai Perusahaan ... 135

3. Pengaruh Financial Risk terhadap Nilai Perusahaan ... 137

xvii

4. Pengaruh Profitabilitas terhadap Nilai Perusahaan ... 140

5. Pengaruh Inflasi, Tax Avoidance, Financial Risk, Profitabilitas Secara Simultan terhadap Nilai Perusahaan... 142

6. Pengaruh Kebijakan Dividen dalam Memoderasi Inflasi terhadap Nilai Perusahaan ... 143

7. Pengaruh Kebijakan Dividen dalam Memoderasi Pengaruh Tax Avoidance terhadap Nilai Perusahaan ... 145

8. Pengaruh Kebijakan Dividen dalam Memoderasi Pengaruh Financial Risk terhadap Nilai Perusahaan ... 147

9. Pengaruh Kebijakan Dividen dalam Memoderasi Pengaruh Profitabilitas terhadap Nilai Perusahaan ... 149

BAB V ... 152

PENUTUP ... 152

A. Kesimpulan... 152

B. Implikasi ... 154

C. Keterbatasan ... 155

D. Saran ... 156

DAFTAR PUSTAKA ... 158

LAMPIRAN ... 171

1 BAB I PENDAHULUAN A. Latar Belakang

Indonesia saat ini dihadapkan pada berbagai situasi yang membuatnya dituntut untuk melakukan perbaikan dan pembangunan di segala bidang, salah satunya dalam bidang ekonomi. Perbaikan dan pembangunan tersebut tentu memerlukan dukungan dari berbagai pihak, salah satunya perusahaan. Perusahaan berperan penting dalam membangun ekonomi suatu negara. Setiap perusahaan yang didirikan pasti memiliki tujuan, baik itu tujuan jangka pendek maupun tujuan jangka panjang. Tujuan jangka pendek perusahaan adalah untuk memperoleh laba yang maksimal, sedangkan tujuan jangka panjang perusahaan adalah untuk memaksimalkan kemakmurkan para pemegang sahamnya dan memaksimalkan nilai perusahaan (Hamidah dkk., 2015). Nilai perusahaan merupakan persepsi investor terhadap potensi pertumbuhan perusahaan yang sering berkaitan dengan perkembangan harga saham (O. Aditya & Naomi, 2017). Menurut Salvatore (2015) dalam Aditya & Naomi (2017), jika harga saham tinggi, maka nilai perusahaan juga akan tinggi dimana tujuan utama perusahaan menurut theory of the firm adalah untuk memaksimalkan kekayaan atau nilai perusahaan.

Nilai perusahaan dapat diukur melalui harga sahamnya. Semakin tinggi harga saham, maka akan semakin tinggi pula nilai perusahaan. Dan semakin tinggi nilai perusahaan, maka kemakmuran para pemegang saham akan semakin terjamin. Hal tersebut tentu akan berdampak pada meningkatnya jumlah investor

2 yang ingin menginvestasikan uangnya di perusahaan tersebut (Hamidah dkk., 2015). Nilai perusahaan juga dapat diukur dari return saham karena tujuan investor berinvestasi adalah untuk mendapatkan keuntungan atau pengembalian yang tinggi dengan tingkat risiko tertentu (Rismawati, 2014).

Harga saham juga sangat dipengaruhi oleh kondisi makro ekonomi suatu negara. Beberapa faktor makro ekonomi yang dapat mempengaruhi harga saham diantaranya nilai tukar, inflasi, dan suku bunga (Siswanti dkk., 2015). Dalam penelitian ini salah satunya akan membahas mengenai pengaruh dari inflasi terhadap nilai perusahaan. Inflasi menurut Murni (2006: 203) adalah kecenderungan terjadinya kenaikan harga-harga secara umum yang terjadi secara terus menerus. Kenaikan harga pada satu atau dua barang tidak dapat dikategorikan sebagai inflasi, kecuali kenaikan tersebut meluas dan menyebabkan kenaikan pada berbagai produk lainnya (Lim & Toly, 2013). Dalam Siswanti dkk., (2015) juga dijelaskan bahwa naiknya tingkat inflasi akan menyebabkan harga-harga menjadi naik dan akan menyebabkan daya beli masyarakat menurun. Masyarakat akan cenderung membeli barang kebutuhan pokok (primary goods), dibandingkan barang pelengkap (secondary goods) atau barang mewah (tertier goods). Hal itu tentu akan berpengaruh pada menurunnya laba perusahaan dan akan berdampak pada menurunnya harga saham. Dan akhirnya akan berpengaruh pada menurunnya nilai perusahaan.

Perusahaan berperan penting dalam membangun ekonomi suatu negara.

Semakin besar pendapatan perusahaan maka akan semakin besar pula pendapatan

3 negara. Semakin besar keuntungan atau pendapatan perusahaan maka pendapatan pajak negara juga akan semakin besar. Sayangnya, terdapat perbedaan antara kepentingan pemerintah dan kepentingan perusahaan. Pemerintah sebagai pemungut pajak menginginkan pemasukan pajak yang besar, sedangkan perusahaan menginginkan beban pajak sekecil mungkin (Herdiyanto & Ardiyanto, 2015). Dengan menekan beban pajak sekecil mungkin, maka laba yang didapat perusahaan akan meningkat. Hal ini sesuai dengan tujuan didirikannya perusahaan.

Menurut Brigham dan Houston (2001) dalam Rismawati (2014), tujuan utama didirikannya perusahaan adalah untuk memaksimalkan laba dan kemakmuran para pemegang sahamnya.

Oleh karena itu, perusahaan melakukan berbagai strategi untuk meningkatkan laba, salah satunya dengan melakukan tax avoidance. Tax avoidance adalah teknik penghindaran pajak yang dilakukan secara legal sesuai dengan peraturan perpajakan yang berlaku dengan memanfaatkan kelemahan yang terdapat dari peraturan perpajakan itu sendiri (Pohan, 2013: 13). Tindakan tax avoidance dapat meningkatkan nilai perusahaan karena, jika beban pajak berkurang maka laba perusahaan akan meningkat (Tandean & Jonathan, 2016).

Meningkatnya laba tentu akan berpengaruh pada naiknya harga saham, yang tentu akan berpengaruh pula pada meningkatnya nilai perusahaan.

Selain itu, nilai perusahaan juga dapat dipengaruhi oleh risiko keuangan (financial risk). Menurut Husnan (2005) dalam Darmawan (2015), setiap perusahaan memiliki risiko bisnis maupun risiko utang. Hal ini disebabkan karena

4 perusahaan harus membayar biaya bunga yang tinggi atas utang, sedangkan terdapat ketidakpastian atas pengembalian aset. Pada akhirnya perusahaan harus mengurangi penggunaan utang untuk menghindari kebangkrutan. Financial risk merupakan risiko tambahan yang akan diterima oleh pemegang saham jika perusahaan memutuskan untuk menggunakan utang dalam menjalankan operasinya. Risiko yang ditanggung pemegang saham atas risiko yang terkandung dalam bisnis itu sendiri disebut sebagai business risk. Tetapi jika perusahaan menggunakan utang untuk pendanaan, business risk tersebut hanya akan ditanggung oleh pemegang saham. Karena pemberi utang (debtholder) tetap akan menerima pembayaran bunga dalam jumlah yang tetap dan tidak akan menanggung business risk tersebut.

Dalam teori agensi, agency cost yang rendah akan dimiliki oleh perusahaan dengan tingkat utang yang tinggi. Karena perusahaan yang memiliki utang yang tinggi akan membuat proses pengawasan bukan hanya dilakukan oleh pemegang saham saja, tetapi juga oleh pihak kreditur. Hal ini akan menekan biaya pengawasan yang harus dikeluarkan oleh principal. Semakin banyak pihak yang mengawasi, maka akan mengurangi peluang manajemen untuk melakukan tindakan yang akan merugikan perusahaan. Hal ini juga akan mengurangi ketergantungan pada dividen (dividen as reward) sebagai salah satu mekanisme dalam mengatasi masalah keagenan. Tetapi pada kenyataannya perusahaan lebih baik mengurangi pendanaan dengan utang agar tidak muncul masalah keagenan lainnya (konflik kepentingan antara pemegang saham dengan kreditur) akibat

5 tingginya rasio utang terhadap ekuitas dan juga untuk mengurangi risiko kebangkrutan.

Faktor lainnya yang dapat mempengaruhi nilai perusahaan adalah profitabilitas. Profitabilitas menjadi salah satu faktor penting dalam menarik minat investor untuk menanamkan modalnya di perusahaan. Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba pada tingkat penjualan, aset dan modal saham perusahaan. Investor akan lebih tertarik pada perusahaan yang memiliki tingkat profitabilitas yang tinggi karena hal tersebut menunjukkan kinerja perusahaan yang baik dan memiliki prospek di masa mendatang (Kusumawati & Rosady, 2018). Profitabilitas juga erat kaitannya dengan dividen.

Semakin tinngi keuntungan yang dihasilkan oleh perusahaan maka akan semakin besar kemampuan perusahaan membayarkan dividen kepada para pemegang saham. Dengan kata lain, perusahaan hanya akan meningkatkan dividen apabila mendapat keuntungan yang besar. Jadi semakin tinggi tingkat profitabilitas akan diiringi dengan meningkatnya minat investor yang akan tercermin dari meningkatnya harga saham. Dan hal tersebut akan berpengaruh pada meningkatnya nilai perusahaan. Hal ini sesuai dengan teori signal atau signaling theory yang menyatakan bahwa perusahaan akan memberikan sinyal mengenai keuntungan yang dihasilkan melalui pembagian dividen oleh pihak manajemen (Arjana & Suputra, 2017).

Hal lain yang diperhatikan investor ketika akan berinvestasi adalah kebijakan dividen. Nilai perusahaan juga dapat tercermin dari kemampuan

6 perusahaan membayarkan dividen kepada para pemegang sahamnya. Dividen adalah jumlah dari laba yang dibagikan perusahaan kepada para pemegang sahamnya sesuai dengan proporsi kepemilikan saham. Tetapi tidak semua laba akan dibagikan perusahaan sebagai dividen, karena perusahaan juga perlu mempertimbangkan labanya untuk diinvestasikan kembali yang disebut sebagai laba ditahan (Puspitaningtyas, 2017). Semakin tinggi pembagian dividen kepada para pemegang saham, maka akan semakin baik penilaian pemegang saham terhadap perusahaan yang akan tercermin melalui peningkatan harga saham. Tentu peningkatan harga saham pada akhirnya akan berpengaruh pada meningkatnya nilai perusahaan (Nainggolan & Listiadi, 2014).

Gambar 1.1 Grafik Pergerakan Indeks Saham Sektor Properti Tahun 2014-2019

Sumber: Yahoofinance.com

7 Peneliti tertarik untuk meneliti nilai perusahaan sektor properti karena pergerakan harga saham pada sektor ini sangat fluktuatif. Hal ini dapat terlihat dari gambar 1.1 yang menunjukkan pergerakan harga saham sektor properti sepanjang tahun 2014 hingga 2019. Dari gambar tersebut dapat terlihat sepanjang tahun 2014 tren harga saham mengalami kenaikan yang signifikan, meskipun diiringi penurunan harga pada bulan April, Juni, dan September. Sedangkan pada tahun 2015 harga saham cenderung mengalami penurunan. Kemudian sepanjang tahun 2016 hingga 2018, indeks saham sektor properti terus mengalami ketidakstabilan harga, hingga terjadi penurunan terendah pada bulan Oktober 2018. Dari bulan Oktober 2018 sampai akhir 2019, tren harga saham cenderung mengalami kenaikan.

Tabel 1.1 Data Pergerakan Indeks Harga Sektoral Berbagai Sektor di Bursa Efek Indonesia Tahun 2014-2018

Sektor Harga Saham

2014 2015 2016 2017 2018 Rata-

Rata Basic-industry 543.67 407.84 538.19 689.22 854.73 606.73 Trade & Service 878.63 849.53 860.65 921.59 783.88 858.86 Property, Real

Estate & Building Construction

524.91 490.93 517.81 495.51 447.75 495.38

Consumer Goods 2,177.92 2,064.91 2,324.28 2,861.39 2,569.29 2,399.56 Mining 1,368.99 811.06 1,384.71 1,594.00 1,776.50 1,387.05 Agriculture 2,351.03 1,719.26 1,864.25 1,616.31 1,564.42 1,823.05 Manufacture 1,335.20 1,151.68 1,368.70 1,640.18 1,618.12 1,422.78 Finance 731.64 687.04 811.89 1,140.84 1,175.67 909.42 Bersambung ke halaman selanjutnya

8

Sektor Harga Saham

2014 2015 2016 2017 2018 Rata-

Rata Miscellaneous-

industry

1,307.07 1,057.28 1,370.63 1,381.18 1,394.43 1,302.12 Infrastructure 1,160.28 981.33 1,055.59 1,183.71 1,064.29 1,089.04 Sumber: www.idx.co.id

Dari tabel 1.1 dapat dilihat bahwa sektor consumer goods memiliki rata- rata indeks tertinggi diikuti sektor agriculture dan sektor mining. Sedangkan sektor properti menempati urutan terakhir dengan rata-rata indeks harga saham terendah.

Alasan lain peneliti tertarik untuk meneliti nilai perusahaan sektor properti, real estate, dan konstruksi bangunan karena sektor ini memiliki rata-rata indeks harga saham terendah dibandingkan dengan sektor lainnya, sedangkan harga aset properti saat ini semakin mahal. Hal ini menarik untuk diteliti, karena investasi pada sektor ini adalah investasi yang cukup menjanjikan dan pergerakan harga saham sektor properti juga dapat menjadi indikator bagi pertumbuhan ekonomi suatu negara. Apabila daya beli masyarakat rendah, biasanya penjualan properti juga akan ikut menurun dan menyebabkan harga saham juga menurun. Berikut beberapa fenomena terkait pergerakan harga saham sektor properti.

9 Tabel 1.2 Fenomena Pergerakan Harga Saham Sektor Properti

No. Berita (Sumber, Tahun) Uraian Kasus 1. Tiga Raksasa Properti

Terseret Masalah Akibat Terpuruknya Rupiah (Katadata.co.id, 2018)

Berdasarkan hasil perhitungan lembaga pemeringkatan internasional Fitch Rating, memperkirakan bahwa terdapat tiga raksasa properti yang akan terkena imbas dari anjloknya nilai rupiah. Hal ini dikarenakan banyaknya utang yang dimiliki oleh perusahaan dalam mata uang dolar Amerika Serikat (USD). PT Lippo Karawaci Tbk.

(LPKR) per 31 Desember 2017 memiliki kas dolar sebesar US$ 13 juta, jauh lebih kecil daripada beban bunga utang yang mencapai US$ 65 juta. Hal serupa juga terjadi pada PT Bumi Serpong Damai Tbk. (BSDE) yang memiliki kas sebesar US$ 29 juta dan beban pembayaran kupon sebesar US$ 42 juta.

Kondisi ini diperparah dengan tidak adanya perjanjian hedging yang dimiliki oleh BSDE untuk meminimalisir risiko nilai tukar terhadap dolar. Sedangkan, PT Alam Sutera Realty Tbk. (ASRI) walaupun sudah memiliki perjanjian hedging, jumlah kas sebesar US$ 8 juta yang dimiliki juga jauh lebih kecil daripada beban pokok obligasi yang sebesar US$ 33 juta.

2. Kasus Korupsi Meikarta, Nilai Pasar Lippo Cs Turun Rp 1,43 T (cnbcindonesia.com, 2018)

Nilai pasar Lippo Group menurun sebesar 1,43 triliun selama sepekan setelah KPK menangkap salah satu petinggi proyek Meikarta. Sebanyak sembilan dari total 15 emiten Lippo Group yang sahamnya tercatat di BEI mengalami penurunan. Penurunan saham terbesar dialami oleh PT Lippo Cikarang Tbk. (LPCK) sebesar 20%, diikuti PT Multipolar Technology Tbk. (MLPT) 15%, dan PT Star Pacific Tbk. (LPLI) sebesar 12%. Karena harga saham mengalami penurunan, maka membuat nilai pasar per emiten juga turun pada periode yang sama.

Bersambung ke halaman selanjutnya

10 No. Berita (Sumber, Tahun) Uraian Kasus

Penurunan terbesar dialami oleh anak grup Lippo yaitu PT Matahari Department Store Tbk. (LPPF) sebesar Rp 961 miliar, diikuti PT Lippo Karawaci Tbk. (LPKR) sebesar Rp 470 miliar, dan PT Multipolar Technology Tbk.

(MLPT) sebesar Rp 221 miliar.

3. Harga Saham Sempat Meroket Berikut

Penjelasan Maha Properti Indonesia (MPRO) (Kontan.co.id, 2019)

Pada 1 November 2019, perdagangan saham PT Maha Properti Indonesia Tbk. (MPRO) sempat dihentikan sementara oleh Bursa Efek Indonesia (BEI) karena sahamnya yang melonjak tinggi. Hanya dalam sepekan harga saham MPRO naik 196% dari Rp 825 per saham menjadi Rp 2.280 per saham. Suwandi selaku diirektur Maha Properti Indonesia mengatakan bahwa kenaikan mungkin disebabkan adanya kebijakan penurunan suku bunga BI, pelonggaran loan to value (LTV), dan penghapusan pajak untuk penjualan hunian mewah di bawah Rp 30 miliar.

4. Melihat Saham SMRA dan Faktor Penggerak Sektor Properti (ajaib.co.id, 2019)

Harga saham PT Summarecon Agung Tbk.

(SMRA) sempat mengalami kenaikan setelah adanya kebijakan penurunan suku bunga BI dan setelah adanya pengumuman ibukota akan pindah ke Kalimantan Timur. Jika suku bunga BI turun, maka bunga KPR juga akan ikut turun, sehingga masyarakat dapat membeli rumah dengan bunga rendah, baik untuk hunian pribadi ataupun sebagai investasi.

5. Catatkan kenaikan indeks 13,46% ytd, begini saran analis untuk saham sektor properti (kontan.co.id, 2019)

Sepanjang tahun 2019, Indeks Harga Saham Gabungan (IHSG) mengalami penurunan sebesar 1,07%. Sedangkan, di tengah pelemahan IHSG, indeks saham sektor properti, real estate, dan konstruksi bangunan mengalami kenaikan paling tinggi di antara sektor lainnya yaitu sebesar 13,46%. Menurut analis MNC sekuritas, Muhammad Rudy mengatakan hal ini bisa disebabkan karena adanya sentimen dari penurunan suku bunga acuan dari 6% menjadi 5%. Selain itu, kondisi Bersambung ke halaman selanjutnya

11 No. Berita (Sumber, Tahun) Uraian Kasus

politik yang sudah stabil setelah adanya pemilu juga dapat menjadi faktor penyebab kenaikan saham sektor properti.

6. Saham Properti Berguguran, Kinerja Semester I

Mengecewakan (cnbcindonesia.com, 2018)

Saham perusahaan PT. Bumi Serpong Damai Tbk. (BSDE) turun 1,75% ke level Rp 1.400 per saham. Hal tersebut dikarenakan kinerja laba bersih BSDE yang menurun sampai 80%

pada kuartal II-2018 (dibandingkan pada periode yang sama di tahun sebelumnya).

Penurunan laba bersih dari Rp 2,01 triliun menjadi Rp 409,22 miliar diakibatkan buruknya penjualan properti perseroan.

Penurunan laba disebabkan karena penurunan penjualan yang menurun sebesar 27,61%. Hal serupa juga terjadi pada PT Agung Podomoro Land Tbk. (APLN) yang

menurun 1,81% ke level Rp163 karena mengalami penurunan laba hingga 91,12%

(dari Rp 696,03 miliar menjadi Rp 61,80 miliar) dibandingkan periode yang sama di tahun sebelumnya. Penurunan laba bersih APLN disebabkan karena menurunnya pendapatan dan adanya peningkatan beban bunga dan keuangan.

7. Saham-Saham Emiten Properti Melesat, Ini Sebabnya

(cnbcindonesia.com, 2018)

IHSG sektor properti, real estate, dan konstruksi bangunan mengalami penguatan terbesar dibandingkan dengan 8 sektor lainnya pada Desember 2018. Hal ini disebabkan karena adanya penguatan rupiah terhadap dolar yang diiringi dengan pembelian saham properti yang intens seperti pada PT Pakuwon Jati Tbk. (PWON) naik 2,56%, PT Summarecon Agung Tbk. SMRA) naik 2,41%, PT Agung Podomoro Land Tbk.

(APLN) naik 1,91%, dan PT Alam Sutera Realty Tbk. (ASRI) naik 0,58%.

8. Daya Beli Lemah, Indeks Sektor Properti

Melempem

(cnnindonesia.com, 2017)

Penjualan properti pada pertengahan 2017 masih saja melabat, hal ini ditandai dengan indeks sektor properti di BEI yang terkoreksi 0,77% ke level 491,948. Lambatnya pertumbuhan investasi sektor properti salah

12 Bersambung ke halaman selanjutnya

No. Berita (Sumber, Tahun) Uraian Kasus

satunya disebabkan karena masih rendahnya daya beli masyarakat. Hasil survei bank sentral terkait Indeks Keyakinan Konsumen dengan IKK di bulan sebelumnya. Survei ini mencerminkan rendahnya daya beli masyarkat. Rendahnya daya beli masyarakat juga berdampak pada stagnannya investasi pada sektor properti. Masyarakat cenderung memilih untuk membeli kebutuhan pokok dibandingkan menginvestasikan kembali pendapatannya. Rendahnya daya beli masyarakat menyebabkan investasi properti tidak bergerak atau dengan kata lain investor tidak dapat menjual aset propertinya di harga yang lebih tinggi dari saat beli.

Dari tabel 1.2 dapat dilihat bahwa terdapat berbagai macam faktor yang dapat menyebabkan harga saham naik atau turun. Tentu, harga saham dapat menjadi salah satu indikator dari nilai perusahaan, dimana setiap kenaikan atau penurunan harga saham pasti akan berdampak pada nilai suatu perusahaan. Dari 10 fenomena yang disajikan, terdapat beberapa faktor internal dan eksternal yang terbukti dapat mempengaruhi harga saham, diantaranya: (1) kontrol tata kelola perusahaan; (2) kinerja laporan keuangan perusahaan; (3) kebijakan pemerintah;

(4) daya beli masyarakat; (5) kurs nilai tukar; dan (6) suku bunga BI.

Dapat disimpulkan faktor pertama dan faktor kedua merupakan faktor internal karena faktor tersebut masih dapat dikendalikan oleh perusahaan melalui evaluasi dan perbaikan kinerja. Dalam hal ini manajemen berperan penting dengan

13 keputusannya guna meningkatkan kinerja perusahaan. Kemudian, faktor ketiga hingga faktor keenam merupakan faktor eksternal karena berkaitan dengan kondisi makro ekonomi yang tidak dapat dikendalikan oleh perusahaan. Dalam penelitian ini faktor internal yang diteliti adalah mengenai bagaimana kebijakan perusahaan dalam tax avoidance dan kebijakan dividen, kinerja keuangan perusahaan yang dicerminkan melalui profitabilitas dan financial risk (menggunakan rasio leverage). Sedangkan, faktor eksternal yang digunakan adalah inflasi. Faktor internal dan eksternal tersebut diharapkan memiliki pengaruh yang signifikan terhadap nilai perusahaan.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh Hamidah dkk., (2015). Dalam penelitian ini, peneliti menambahkan variabel independen tax avoidance serta kebijakan dividen sebagai variabel moderasi.

Adapun variabel yang dikurangi adalah variabel independen suku bunga. Peneliti tertarik untuk menambahkan variabel independen tax avoidance sebagai variabel yang mempengaruhi nilai perusahaan karena masih beragamnya hasil penelitian sebelumnya tentang variabel ini.

Pada penelitian yang dilakukan oleh Tandean & Jonathan (2016) ditemukan bahwa tax avoidance memiliki pengaruh positif terhadap nilai perusahaan. Hal serupa juga ditemukan dalam penelitian Herdiyanto & Ardiyanto (2015) yang menunjukkan bahwa tax avoidance berpengaruh positif terhadap nilai perusahaan. Sedangkan penelitian Wardani & Juliani (2018) menyatakan sebaliknya, bahwa tax avoidance berpengaruh negatif terhadap nilai perusahaan.

14 Untuk variabel moderasi, peneliti tertarik menggunakan kebijakan dividen karena nilai suatu perusahaan sangat dipengaruhi oleh harga saham. Sedangkan harga saham sangat dipengaruhi oleh kebijakan dividen suatu perusahaan. Jadi dapat disimpulkan bahwa nilai perusahaan sangat dipengaruhi oleh kebijakan dividen.

Dalam menentukan kebijakan dividen, perusahaan wajib mempertimbangkan kemampuan pembayaran melalui kas yang dimiliki oleh perusahaan serta mempertimbangkan laba ditahan yang akan dipergunakan untuk keperluan investasi (Setyawati, 2019). Selain itu, yang membedakan penelitian ini dengan penelitian sebelumnya adalah proksi variabel dependen. Pada penelitian ini untuk proksi variabel dependen menggunakan Tobins Q, sedangkan pada penelitian sebelumnya menggunakan proksi price book value (PBV).

Peneliti berharap penelitian ini dapat bermanfaat bagi para investor dalam menilai perusahaan yang akan dijadikan tempat untuk berinvestasi, serta bermanfaat dan dapat menjadi tambahan referensi bagi para peneliti selanjutnya.

Berdasarkan fenomena-fenomena yang telah dijelaskan sebelumnya mengenai pergerakan harga saham sektor properti dan hasil-hasil penelitian sebelumnya yang masih beragam mengenai nilai perusahaan, maka penulis tertarik untuk membuat penelitian yang berjudul “Pengaruh Inflasi, Tax Avoidance, Financial Risk, Dan Profitabilitas Terhadap Nilai Perusahaan Dengan Kebijakan Dividen Sebagai Variabel Moderasi”. Penelitian ini dilakukan pada perusahaan properti yang telah listing di BEI tahun 2014-2018.

15 B. Identifikasi Masalah

Berdasarkan latar belakang yang telah disampaikan sebelumnya, maka identifikasi masalah yang akan diteliti dalam penelitian ini yaitu sebagai berikut:

1. Adanya ketidakstabilan harga saham sektor properti, real estate, dan konstruksi bangunan. Hal ini diindikasikan dengan harga saham yang terus fluktuatif sejak tahun 2014 sampai 2019.

2. Rendahnya indeks harga saham sektoral sektor properti, real estate, dan konstruksi bangunan jika dibandingkan dengan sektor lainnya. Padahal harga tanah dan bangunan semakin tinggi setiap tahunnya yang seharusnya dapat meningkatkan minat investor untuk berinvestasi pada sektor ini.

C. Pembatasan Masalah

Berdasarkan latar belakang dan identifikasi masalah di atas, maka pembatasan masalah dalam penelitian ini yaitu sebagai berikut:

1. Menguji pengaruh inflasi, tax avoidance, financial risk, dan profitabilitas terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderasi.

Dari banyaknya faktor yang dapat mempengaruhi nilai perusahaan, penelitian ini hanya akan berfokus pada pengaruh inflasi, tax avoidance, financial risk, dan profitabilitas terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderasi.

16 2. Penelitian dilakukan pada perusahaan sektor properti, real estate, dan

konstruksi bangunan yang telah listing di BEI pada 2014-2018.

Di Indonesia terdapat banyak perusahaan yang bergerak di sektor properti, real estate, dan konstruksi bangunan. Tetapi penelitian ini hanya akan berfokus pada perusahaan sektor properti, real estate, dan konstruksi bangunan yang telah listing di BEI pada 2014-2018.

3. Hanya pada perusahaan dengan laporan keuangan yang menggunakan mata uang rupiah.

Penelitian ini hanya dilakukan pada perusahaan yang menggunakan mata uang rupiah (Rp) pada laporan keuangannya. Hal ini dikarenakan adanya perusahaan yang menggunakan mata uang dollar AS (US$).

D. Rumusan Masalah

Berdasarkan fenomena dan fokus penelitian yang telah dijelaskan dalam latar belakang, identifikasi masalah, serta dalam pembatasan masalah, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah inflasi berpengaruh terhadap nilai perusahaan?

2. Apakah tax avoidance berpengaruh terhadap nilai perusahaan?

3. Apakah financial risk berpengaruh terhadap nilai perusahaan?

4. Apakah profitabilitas berpengaruh terhadap nilai perusahaan?

5. Apakah inflasi, tax avoidance, financial risk, dan profitabilitas secara simultan berpengaruh terhadap nilai perusahaan?

17 6. Apakah kebijakan dividen mampu memoderasi pengaruh inflasi terhadap nilai

perusahaan?

7. Apakah kebijakan dividen mampu memoderasi pengaruh tax avoidance terhadap nilai perusahaan?

8. Apakah kebijakan dividen mampu memoderasi pengaruh financial risk terhadap nilai perusahaan?

9. Apakah kebijakan dividen mampu memoderasi pengaruh profitabilitas terhadap nilai perusahaan?

E. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah dijabarkan sebelumnya, maka tujuan penelitian ini yaitu sebagai berikut:

1. Untuk menemukan bukti empiris mengenai pengaruh inflasi terhadap nilai perusahaan.

2. Untuk menemukan bukti empiris mengenai pengaruh tax avoidance terhadap nilai perusahaan.

3. Untuk menemukan bukti empiris mengenai pengaruh financial risk terhadap nilai perusahaan.

4. Untuk menemukan bukti empiris mengenai pengaruh profitabilitas terhadap nilai perusahaan.

18 5. Untuk menemukan bukti empiris mengenai pengaruh secara simultan dari inflasi, tax avoidance, financial risk, dan profitabilitas terhadap nilai perusahaan.

6. Untuk menemukan bukti empiris mengenai kebijakan dividen mampu memoderasi pengaruh inflasi terhadap nilai perusahaan.

7. Untuk menemukan bukti empiris mengenai kebijakan dividen mampu memoderasi pengaruh tax avoidance terhadap nilai perusahaan.

8. Untuk menemukan bukti empiris mengenai kebijakan dividen mampu memoderasi pengaruh financial risk terhadap nilai perusahaan.

9. Untuk menemukan bukti empiris mengenai kebijakan dividen mampu memoderasi pengaruh profitabilitas terhadap nilai perusahaan.

F. Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah disampaikan sebelumnya, maka manfaat yang dapat diperoleh dari adanya penelitian ini yaitu sebagai berikut:

1. Manfaat bagi peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan serta memberikan pengetahuan lebih dalam bagi peniliti mengenai pengaruh inflasi, tax avoidance, financial risk, profitabilitas, kebijakan dividen, dan nilai perusahaan.

2. Manfaat bagi penelitian selanjutnya

Dengan adanya penelitian ini diharapkan bahwa penelitian ini dapat memberikan kontribusi terhadap perkembangan ilmu di bidang akuntansi dan

19 juga menjadi tambahan sumber pengetahuan serta referensi bagi para peneliti selanjutnya, khususnya yang ingin meneliti mengenai nilai perusahaan dan menggunakan variabel inflasi, tax avoidance, financial risk, profitabilitas, dan kebijakan dividen.

3. Manfaat bagi perusahaan

Diharapkan penelitian ini juga dapat memberikan manfaat bagi perusahaan, khususnya pihak manajemen perusahaan dalam mengambil keputusan. Dengan adanya penelitian ini, diharapkan akan menambah wawasan dan pengetahuan bagi pihak manajemen sebagai bahan pertimbangan dan informasi dalam mengambil kebijakan atau keputusan yang tepat bagi keberlangsungan jangka panjang perusahaan.

4. Manfaat bagi investor

Bagi investor, diharapkan penelitian ini dapat menjadi salah satu referensi atau tambahan informasi yang bermanfaat dalam pengambilan keputusan sebelum berinvestasi pada suatu perusahaan. Selain itu, dengan adanya penelitian ini diharapkan dapat menambah pengetahuan investor mengenai nilai perusahaan sektor properti, real estate, dan konstruksi bangunan.

20 BAB II

TINJAUAN PUSTAKA A. Tinjauan Literatur

1. Teori Sinyal (Signalling Theory)

Teori sinyal ini bermula dari adanya masalah ketimpangan informasi atau asymmetric information antara pihak internal perusahaan dengan pihak eksternal perusahaan. Maka dalam hal ini manajemen selaku pihak internal perusahaan perlu menerbitkan laporan keuangan yang memadai sebagai informasi atau sinyal bagi pihak eksternal mengenai kondisi perusahaan. Teori ini pertama kali dicetuskan oleh Spence (1973) dalam penelitiannya yang berjudul “Job Market Signaling”. Dalam penelitiannya, teori sinyal digunakan untuk menjelaskan masalah ketidakseimbangan informasi antara organisasi atau pemberi kerja dan calon karyawan. Dalam hal ini karyawan dapat memberikan sinyal tentang tingkat kemampuan mereka kepada pemberi kerja melalui kredensial pendidikan (Spence, 1973).

Kemudian teori sinyal ini dikembangkan oleh Ross (1977) dalam penelitiannya yang berjudul “The Determination of Financial Structure: The Incentive-Signalling Approach”. Di dalam penelitian ini menjelaskan tentang penggunaan utang dalam struktur modal perusahaan. Ross (1977) menyatakan bahwa penggunaan utang dalam struktur modal dapat menjadi sinyal bagi para investor. Di dalam penelitian ini dinyatakan bahwa manajer akan meningkatkan

21 penggunaan utang apabila yakin terhadap prospek positif perusahaan di masa depan dan diharapkan para investor dapat melihat dan menangkap sinyal positif tersebut (Ross, 1977).

Secara garis besar, teori sinyal digunakan untuk memberikan informasi bagi pihak luar perusahaan mengenai kondisi perusahaan. Dalam perkembangannya, informasi yang diberikan sebagai ‘signal’ bukan hanya tentang struktur modal perusahaan, tetapi juga mengenai kebijakan dividen, profitabilitas atau laba perusahaan, arus kas, fluktuasi harga saham, dan lain- lain. Informasi yang diberikan sebagai sinyal akan sangat mempengaruhi kinerja perusahaan. Oleh sebab itu, pertimbangan atas risiko (risk) dan tingkat pengembalian yang diharapkan (expected return) sangat penting bagi manajer sebelum mengambil keputusan pemilihan sinyal yang akan diterapkan (Gumanti, 2009).

Terkait dengan penelitian ini, teori sinyal menjelaskan bahwa kebijakan kenaikan dividen menandakan sinyal positif bagi investor tentang prospek bagus yang dimiliki perusahaan (Nainggolan & Listiadi, 2014). Karena perusahaan hanya akan menaikkan dividen apabila pendapatan yang didapat perusahaan tinggi (Arjana & Suputra, 2017). Dalam teori sinyal, profitabilitas dapat menjadi sinyal positif atau negatif bagi investor tergantung besarnya laba yang dihasilkan oleh perusahaan. Laba akuntansi memiliki hubungan positif dengan fluktuasi harga saham (Vitarini & Siswanto, 2017). Apabila terjadi kenaikan laba maka hal tersebut merupakan sinyal positif, sebaliknya apabila

22 terdapat penurunan laba atau bahkan rugi maka hal terseut merupakan sinyal negatif.

Kemudian, inflasi juga dapat menjadi sinyal bagi para investor dalam mempertimbangkan waktu yang tepat dan perusahaan yang tepat ketika akan berinvestasi. Dalam melakukan investasi, investor juga dapt melihat dari cara perusahaan melakukan tax avoidance. Misalnya dengan menjadikan utang sebagai tax shield, atau investor juga dapat menghitung jumlah Effective Tax Rate (ETR) perusahaan dari laporan keuangannya. Oleh karena itu, tax avoidance juga dapat menjadi sinyal bagi para investor dalam memilih perusahaan yang akan diinvestasikan.

2. Teori Keagenan (Agency Theory)

Teori ini bermula dari adanya penelitian yang dikembangkan oleh Jensen dan Meckling (1976) yang berjudul “Theory of The Firm: Managerial Behavior, Agency Costs, and Ownership Structure”. Teori keagenan (agency theory) menjelaskan mengenai hubungan keagenan yang merupakan sebuah kontrak antara satu orang atau lebih pemegang saham (principal) dengan manajemen (agent), yang muncul ketika principal memberikan sebagian wewenangnya kepada orang lain (agent) dalam menjalankan perusahaan dan mengambil keputusan (Parmitasari & Hasrianto, 2017). Tujuan utama perusahaan adalah untuk memaksimalkan nilai perusahaan sehingga dapat meningkatkan kesejahteraan para pemegang saham. Sayangnya, dalam

23 pelaksanaanya seringkali manajer (agent) bertindak tidak sesuai dengan keinginan pemilik perusahaan (principal) karena adanya perbedaan kepentingan yang mungkin bertentangan dengan tujuan utama perusahaan.

Konflik kepentingan ini disebut dengan masalah keagenan (Ruslim & Michael, 2019).

Ada lima macam hubungan keagenen, yaitu: (1) manajer vs pemegang;

(2) manajer vs pemegang utang; (3) manajer vs pemerintah; (4) pemegang saham vs pemegang utang; (5) pemegang saham mayoritas vs pemegang saham minoritas (Fatmawati, 2013). Tax avoidance dalam kaitannya dengan teori agensi, yaitu terdapat konflik kepentingan antara manajer (perusahaan) dan pemerintah. Perbedaan kepentingan terjadi karena pihak perusahaan yaitu selaku manajer ingin memaksimalkan laba perusahaan dengan motivasi kompensasi berupa gaji, posisi yang lebih tinggi, kesejahteraan, dan lain-lain.

Hal ini lah yang menjadi faktor pendorong perusahaan melakukan tax avoidance. Sedangkan, pemerintah menginginkan adanya pemasukan pajak maksimal dari perusahaan.

Ada beberapa cara untuk menyelesaikan masalah keagenan, salah satunya dengan menggunakan utang sebagai salah satu sumber pendanaan.

Dalam teori agensi, agency cost yang rendah akan dimiliki oleh perusahaan dengan tingkat utang yang tinggi. Karena perusahaan yang memiliki utang yang tinggi akan membuat proses pengawasan bukan hanya dilakukan oleh pemegang saham saja, tetapi juga oleh pihak kreditur.

24 Tetapi, ketika perusahaan menggunakan utang untuk menyelesaikan masalah keagenan serta untuk menekan biaya agensi, maka perusahaan akan memiliki tambahan risiko atas utang atau disebut dengan financial risk. Teori agensi digunakan untuk menjelaskan bahwa ada akibat lain dari adanya penggunaan utang sebagai penyelesaian dari masalah keagenan, yaitu timbulnya financial risk. Selain itu penggunaan utang yang terlalu tinggi juga dapat menimbulkan masalah keagenan lainnya, yaitu konflik kepentingan antara pemegang saham dengan kreditur akibat tingginya rasio utang terhadap ekuitas.

3. Pecking Order Theory

Pada tahun 1984, teori ini pertama kali ditemukan oleh Donaldson yang kemudian dikembangkan oleh Myers dan Majluf. Pecking order theory menyatakan bahwa perusahaan cenderung mencari sumber pendanaan dengan risiko minimal. Dalam teori ini dinyatakan bahwa perusahaan akan melakukan pendanaan secara hierarki risiko. Dimulai dari pendanaan internal yaitu retained earnings, kemudian pendanaan eksternal yang berupa debt atau utang dan yang terakhir pendanaan eksternal dengan menerbitkan ekuitas baru yang dimulai dari sumber dana dengan biaya termurah (Frank & Goyal, 2011).

Perusahaan akan memilih untuk menggunakan pendanaan yang minim risiko dimulai dari laba ditahan (retained earnings). Apabila pendanaan internal, yaitu laba ditahan belum cukup untuk mendanai aktivitas operasional

25 maka perusahaan akan menggunakan utang (debt) yang berasal dari eksternal perusahaan untuk mendanai aktivitas operasional. Barulah apabila masih belum mencukupi maka perusahaan akan menggunakan pendanaan dengan risiko tinggi yaitu menerbitkan ekuitas/saham baru. Oleh karena itu, dalam teori ini dijelaskan bahwa perusahaan lebih menyukai pendanaan internal karena minim risiko.

Pecking order theory digunakan untuk menjelaskan pentingnya memiliki dana internal yang cukup untuk mengurangi ketergantungan dengan dana eksternal, salah satunya dengan membatasi jumlah pembagian dividen (menerapkan kebijakan dividen yang tepat), sehingga dapat menyisihkan dana untuk pendanaan internal (retained earnings) dengan cukup. Kemudian, teori ini juga digunakan untuk menjelaskan bahwa sebaiknya membatasi jumlah utang yang dimiliki agar memperkecil financial risk perusahaan dan ketergantungan perusahaan terhadap dana eksternal.

4. Bird In Hand Theory

Konsep teori ini lahir akibat perdebatan atas dividend irrelevance theory yang diungkapkan oleh Modigliani dan Miller (1961) dalam penelitiannya.

Dalam dividend irrelevance theory disampaikan bahwa kebijakan dividen tidak mempengaruhi nilai perusahaan, hal tersebut disebabkan karena menurut Modigliani dan Miller (1961) nilai perusahaan hanya bergantung pada pendapatan yang dihasilkan dari aset yang dimiliki perusahaan dan tidak

26 bergantung pada bagaimana pendapatan tersebut dibagi antara dividen dan laba ditahan. Pada penelitiannya, Modigliani dan Miller (1961) meniadakan pajak dan biaya broker sebagai variabel, padahal variabel tersebut pada kenyataannya ada dan merupakan faktor penting dalam kegiatan jual beli saham. Oleh karena itu, muncullah bird in hand theory yang diungkapkan oleh Myron Gordon (1963) dan John Lintner (1962) (Brigham & Ehrhardt, 2008: 641-642).

Dalam penelitian Myron Gordon (1963) yang berjudul “Optimal Investment and Financing Policy” serta penelitian John Lintner (1962) yang berjudul “Dividends, Earnings, Leverage, Stock Prices, and the Supply of Capital to Corporation” disampaikan bahwa tingkat keuntungan yang disyaratkan pemegang saham akan menurun seiring dengan kenaikan pembayaran dividen. Yang artinya pembayaran dividen akan mengurangi ketidakpastian yang berarti mengurangi risiko dan mengurangi tingkat keuntungan yang disyaratkan pemegang saham. Hal tersebut disebabkan karena investor lebih yakin terhadap penerimaan dividen dari pada kenaikan nilai modal (capital gain) yang akan dihasilkan dari laba ditahan (Parmitasari &

Hasrianto, 2017).

Dalam teori ini dinyatakan bahwa investor lebih menyukai dividen dibandingkan capital gain, karena pendapatan atas dividen merupakan hal yang pasti jika dibandingkan dengan capital gain. Meskipun mungkin capital gain akan memberikan untung yang lebih besar di kemudian hari, tetapi tetap terdapat variabel ketidakpastian atas tingkat keuntungan yang akan didapat

27 yang dipengaruhi oleh faktor pasar. Berbeda dengan dividen sudah pasti akan didapat oleh investor dan risikonya lebih kecil karena faktor dividen dapat dikendalikan oleh perusahaan.

Teori ini berpendapat bahwa jika terdapat kenaikan dividen maka akan meningkatkan minat investor yang kemudian akan berdampak meningkatnya nilai perusahaan. Kelemahan dari teori ini adalah jumlah pajak yang harus dibayarkan oleh investor lebih tinggi akibat pembagian dividen yang besar.

5. Nilai Perusahaan

Tujuan utama perusahaan adalah untuk meningkatkan kemakmuran para pemegang saham melalui peningkatan nilai perusahaan (Salvatore, 2005;

Sunandes, 2015). Nilai perusahaan merupakan harga yang bersedia dibayar oleh investor apabila perusahaan dijual (Suad Husnan, 2005; Wiagustini, 2010;

dalam Dramawan, 2015). Nilai perusahaan dapat diukur dengan nilai pasar berdasarkan harga saham di akhir tahun (Chen et al, 2011; dalam Dramawan, 2015). Jadi, nilai perusahaan menggambarkan kondisi perusahaan selama perusahaan beroperasi yang dapat tercermin dari harga saham perusahaan.

Artinya, tingginya harga saham mencerminkan nilai perusahaan dan sebaliknya. Semakin tinggi nilai perusahaan akan semakin meningkatkan kemakmuran para pemegang sahamnya yang tercermin dari tingginya pembagian dividen per lembar sahamnya.

28 Oleh karena itu, informasi mengenai nilai perusahaan penting bagi investor untuk mengetahui saham mana yang memiliki kinerja dan prospek yang baik (Brigham dan Houston, 2010; dalam Puspitaningtyas, 2017).

Pengukuran mengenai nilai perusahaan dapat dilakukan dengan beberapa cara, diantaranya:

a. Price Book Value (PBV)

Price Book Value (PBV) merupakan gambaran dari seberapa tinggi pasar menilai harga saham perusahaan. Semakin tinggi rasio PBV mencerminkan bahwa pasar percaya akan prospek perusahaan di masa depan. Nilai rasio PBV yang mencapai diatas satu, biasanya mencerminkan perusahaan berjalan dengan baik, sehingga menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya.

Sumber: Kusumawati & Rosady (2018); Brigham & Houston (2001);

Dramawan (2015); Mardiyanto (2008: 64) dalam Purnama Sari (2015).

b. Price Earning Ratio (PER)

Price Earning Ratio (PER) menunjukan berapa jumlah uang yang harus dibayar investor untuk setiap dolar laba periode berjalan (Brigham &

Houston, 2001). Price earning ratio menunjukkan hubungan antara pasar saham biasa dengan earning per share, kegunaannya untuk melihat

𝑃𝐵𝑉 = 𝐻𝑎𝑟𝑔𝑎 𝑆𝑎ℎ𝑎𝑚 𝑁𝑖𝑙𝑎𝑖 𝐵𝑢𝑘𝑢 𝑆𝑎ℎ𝑎𝑚

29 bagaimana pasar menghargai kinerja perusahaan yang ditunjukkan oleh earning per share-nya. Semakin tinggi nilai PER maka akan semakin tinggi pula prospek perusahaan di masa depan, karena PER dapat merepresentasikan aliran laba perusahaan di masa depan.

Sumber: Mardiyanto (2008: 64) dalam Purnama Sari (2015).

c. Tobin’s Q

Rasio Tobin’s Q dikembangkan oleh Profesor Tobin pada tahun 1967.

Tobin’s Q adalah rasio dari nilai pasar aset perusahaan yang diukur oleh nilai pasar dari jumlah saham yang beredar dan hutang (enterprise value) terhadap replacement cost dari aktiva perusahaan (Fiakas, 2005; dalam Sudiyatno & Puspitasari, 2010). Tobin’s Q adalah gambaran statistik yang berfungsi sebagai proksi dari nilai perusahaan dari perspektif investor.

Perusahaan dengan nilai Q yang tinggi, atau Q > 1,00 memiliki peluang investasi yang baik, memiliki potensi pertumbuhan yang tinggi, dan menunjukkan bahwa manajemen memiliki performa yang baik dengan aktiva dalam pengelolaannya. Di dalam penggunaannya, Tobin’s q mengalami modifikasi. Rumus modifikasi Tobin’s Q versi Chung dan Pruitt (1994) adalah sebagai berikut (Sudiyatno & Puspitasari, 2010):

𝑃𝐸𝑅 = 𝐻𝑎𝑟𝑔𝑎 𝑆𝑎ℎ𝑎𝑚 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

30 Keterangan:

MVE : Market Value of Equity

: Harga saham per lembar x jumlah saham beredar Debt : Nilai buku total utang atau liabilities

Total asset : Nilai buku dari total aktiva

Kemudian, interpretasi hasil rasio Tobin’s Q menurut Sudiyatno &

Puspitasari (2010) yaitu sebagai berikut:

a. Tobin’s Q < 1, mencerminkan bahwa saham dalam kondisi undervalued. Hal ini menggambarkan bahwa manajemen telah gagal dalam mengelola aktiva perusahaan dan potensi pertumbuhan investasi rendah.

b. Tobin’s Q = 1, mencerminkan bahwa saham dalam kondisi average. Hal ini menggambarkan bahwa manajemen stagnan dalam mengelola aktiva dan potensi pertumbuhan investasi tidak berkembang.

c. Tobin’s Q > 1, mencerminkan bahwa saham dalam kondisi overvalued.

Hal ini menggambarkan bahwa manajemen berhasil dalam mengelola aktiva perusahaan dan potensi pertumbuhan investasi tinggi.

𝑄 =𝑀𝑉𝐸 + 𝐷𝑒𝑏𝑡 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡