viii ABSTRAK

“ANALISIS HARGA JUAL”

Studi Kasus Pada Perusahaan Batu Bata di Kecamatan Kaloran Temanggung, Jawa Tengah

Hery Prasetyo Universitas Sanata Dharma

Yogyakarta 2012

Penelitian ini bertujuan untuk mengetahui (1) bagaimana perusahaan menentukan harga jual produk (batu bata). (2) ketepatan penentuan harga jual yang dilakukan oleh perusahaan.

Jenis penelitian adalah studi kasus yang dilaksanakan pada bulan April tahun 2011 di perusahaan perseorangan milik bapak Afik Rohani, sentral pengrajin batu bata di daerah Kaloran Temanggung, Jawa Tengah. Teknik pengambilan data dengan mengunakan metode wawancara, dokumentasi dan observasi. Langkah-langkah dalam teknik analisis data yang digunakan untuk menjawab rumusan masalah adalah (1) mendiskripsikan penentuan harga jual yang ditetapkan oleh perusahaan. (2) menghitung harga jual dengan menggunakan metode Cost Plus Pricing pendekatan

Full Costing. (3) membandingkan antara hasil perhitungan harga jual yang dilakukan oleh perusahaan dengan kajian teori. (4) menentukan harga jual perusahaan sudah tepat atau belum dengan menggunakan batas toleransi penyimpangan 5%.

Hasil penelitian menunjukan: (1) proses penentuan harga jual yang dilakukan oleh perusahaan menggunakan harga pasar / harga pesaing untuk produk sejenis perusahaan (batu bata). (2) penentuan haga jual batu bata dikategorikan tepat karena penyimpangan yang terjadi tidak melebihi 5%.

ix ABSTRACT

“THE ANALYSIS OF SELLING PRICE”

A Case Study of Brick Company in Kecamatan Kaloran, Temanggung, Central Java

Hery Prasetyo Sanata Dharma University

Yogyakarta 2012

The objectives of the research are to find: (1) the way the company sets out the selling price of brick; (2) the accurate decision based on the theory of the selling price conducted by the company.

The type of research is a case study conducted in April 2011 in a company owned by Mr. Afik Rohani. This company is the centre of Brick Company in the region of Kaloran, Temanggung, Central Java. The data were gathered by interview, documentation, and observation. The stages in analyzing the data were: (1) describing the selling price decided by the company; (2) calculating the selling price by applying Cost Plus Pricing under the approach of Full Costing; (3) comparing between the results of the company’s calculation and the theoretical approach; (4) deciding the selling price whether it has been appropriate or not by using tolerant rate of 5 % deviance limitation.

The results of the research show that: (1) the way of the company sets out the selling price applies the market price for the same kinds of the products as the basis for setting out the product and (2) the setting out of the selling price of the brick has been appropriate because the deviance is not more than 5%.

i

ANALISIS HARGA JUAL

Studi Kasus : Pada Pengusaha Batu Bata di Kecamatan Kaloran Temanggung Jawa Tengah

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

HERY PRASETYO NIM: 071334007

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

ii SKRIPSI

ANALISIS HARGA JUAL

Studi Kasus : Pada Pengusaha Batu Bata di Kecamatan Kaloran Temanggung Jawa Tengah

Oleh : HERY PRASETYO

NIM: 071334007

Telah disetujui oleh:

Pembimbing

iii SKRIPSI

ANALISIS HARGA JUAL

Studi Kasus : Pada Pengusaha Batu Bata di Kecamatan Kaloran Temanggung Jawa Tengah

Dipersiapkan dan ditulis oleh:

HERY PRASETYO NIM: 071334007

Telah dipertahankan di depan Panitia Penguji pada tanggal 28 Februari 2012 dan dinyatakan telah memenuhi syarat

Susunan Panitia Penguji

Nama Lengkap Tanda Tangan

Ketua Indra Darmawan, S.E., M.Si ` .

Sekretaris Laurentius Saptono, S.Pd., M.Si. Anggota Rita Eny Purwanti, S.Pd., M.Si

iv PERSEMBAHAN

”Dengan menyebut nama Allah yang Maha pengasih lagi maha penyayang”

Sesungguhnya tidak ada sesuatau yang diciptakan di muka bumi itu sia-sia

v MOTTO

KEBERAN IAN DAN KEYAKIN AN YAN G DISERTAI

DEN GAN TIN DAKAN ADALAH AW AL DARI

SEBUAH KEBERHSILAN KAREN A

KEBERUN TUN GAN TUHAN AKAN SELALU

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 28 Februari 2012 Penulis

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Hery Prasetyo Nomor Mahasiswa : 071334007

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS HARGA JUAL

Studi Kasus : Pada Pengusaha Batu Bata di Kecamatan Kaloran Temanggung Jawa Tengah

beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 28 Februari 2012 Yang menyatakan

viii ABSTRAK

“ANALISIS HARGA JUAL”

Studi Kasus Pada Perusahaan Batu Bata di Kecamatan Kaloran Temanggung, Jawa Tengah

Hery Prasetyo Universitas Sanata Dharma

Yogyakarta 2012

Penelitian ini bertujuan untuk mengetahui (1) bagaimana perusahaan menentukan harga jual produk (batu bata). (2) ketepatan penentuan harga jual yang dilakukan oleh perusahaan.

Jenis penelitian adalah studi kasus yang dilaksanakan pada bulan April tahun 2011 di perusahaan perseorangan milik bapak Afik Rohani, sentral pengrajin batu bata di daerah Kaloran Temanggung, Jawa Tengah. Teknik pengambilan data dengan mengunakan metode wawancara, dokumentasi dan observasi. Langkah-langkah dalam teknik analisis data yang digunakan untuk menjawab rumusan masalah adalah (1) mendiskripsikan penentuan harga jual yang ditetapkan oleh perusahaan. (2) menghitung harga jual dengan menggunakan metode Cost Plus Pricing pendekatan

Full Costing. (3) membandingkan antara hasil perhitungan harga jual yang dilakukan oleh perusahaan dengan kajian teori. (4) menentukan harga jual perusahaan sudah tepat atau belum dengan menggunakan batas toleransi penyimpangan 5%.

Hasil penelitian menunjukan: (1) proses penentuan harga jual yang dilakukan oleh perusahaan menggunakan harga pasar / harga pesaing untuk produk sejenis perusahaan (batu bata). (2) penentuan haga jual batu bata dikategorikan tepat karena penyimpangan yang terjadi tidak melebihi 5%.

ix ABSTRACT

“THE ANALYSIS OF SELLING PRICE”

A Case Study of Brick Company in Kecamatan Kaloran, Temanggung, Central Java

Hery Prasetyo Sanata Dharma University

Yogyakarta 2012

The objectives of the research are to find: (1) the way the company sets out the selling price of brick; (2) the accurate decision based on the theory of the selling price conducted by the company.

The type of research is a case study conducted in April 2011 in a company owned by Mr. Afik Rohani. This company is the centre of Brick Company in the region of Kaloran, Temanggung, Central Java. The data were gathered by interview, documentation, and observation. The stages in analyzing the data were: (1) describing the selling price decided by the company; (2) calculating the selling price by applying Cost Plus Pricing under the approach of Full Costing; (3) comparing between the results of the company’s calculation and the theoretical approach; (4) deciding the selling price whether it has been appropriate or not by using tolerant rate of 5 % deviance limitation.

The results of the research show that: (1) the way of the company sets out the selling price applies the market price for the same kinds of the products as the basis for setting out the product and (2) the setting out of the selling price of the brick has been appropriate because the deviance is not more than 5%.

x

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus Kristus atas kasih-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul ” ANALISIS HARGA JUAL”.

Penulis menyadari bahwa kelancaran dalam penyusunan skripsi ini tidaklah mungkin terlaksana dengan baik tanpa bantuan, kerjasama dan dukungan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada: 1. Bapak Rohandi, Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan,

Universitas Sanata Dharma Yogyakarta.

2. Bapak Indra Darmawan, SE., M.Si. selaku Ketua Jurusan Ilmu Pengetahuan Sosial, Universitas Sanata Dharma Yogyakarta

3. Bapak Laurentius Saptono, S.Pd., M.Si. selaku Ketua Program Studi Pendidikan Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta

4. Ibu Rita Eny Purwanti, S.Pd., M.Si. selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan, memberikan kritik, dan saran untuk kesempurnaan skripsi ini.

5. Ibu B. Indah Nugraheni, S.Pd., S.I.P., M.Pd. selaku Dosen Penguji yang telah banyak meluangkan waktu dalam memberikan bimbingan, memberikan kritik, dan saran untuk kesempurnaan skripsi ini.

6. Bapak Laurentius Saptono, S.Pd., M.Si. selaku Dosen Penguji yang telah banyak meluangkan waktu dalam memberikan bimbingan, memberikan kritik, dan saran untuk kesempurnaan skripsi ini.

7. Staf pengajar Program Studi Pendidikan Akuntansi yang telah memberikan tambahan pengetahuan dalam proses perkuliahan.

xi

9. Orangtuaku (Bpk Slamet Swadiono dan Ibu Marwiyah) yang selalu memberikan kasih sayang dan dukungan doa selama ini.

10.Kakakku yang selalu memberikan canda tawa dan dukungan doa.

11.Teman-teman yang membatu kelancaran skripsi ini Danu, Ivan, Duwong, Sulis, Ambo (Krisna), Laras dan teman teman yang lain.

12.Teman-teman kos ginjing Bang Kadir, Daniel, Bit-Bit, Valent dan angkringan pak Mulud.

13.Teman-teman UKM Sepak Bola semua.

14.Serta suara-suara yang selalu ngomong ayo kamu ”BISA”.

15.Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu dan mendukung penulis selama penyusunan skripsi.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis senantiasa menerima kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini dapat berguna bagi semua pihak yang berkepentingan.

Penulis

xii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

DAFTAR LAMPIRAN... xviii

BAB I PENDAHULUAN

a) Penggolongan Biaya Menurut Objek Pengeluaran... . 9

b) Penggolongan Biaya Menurut Fungsi Pokok Dalam Perusahaan ……… 9

i. Biaya Produksi ……… 9

ii. Biaya Pemasaran ………. 12

xiii

c) Penggolongan Biaya Menurut Biaya Dengan

Sesuatu Yang Dibiayai ……….. ... 13

i. Biaya langsung ……… 13

ii. Biaya tidak langsung ………... 13

d) Penggolongan Biaya Menurut Perilakunya Dalam Hubungannya Dengan Perubahan Kegiatan ……… 14

i. Biaya Variabel ………. 14

ii. Biaya Semi Variabel ……….. . 14

iii. Biaya Tetap ………. 14

e) Penggolongan Biaya Atas Jangka Manfaatnya …… . 14

i. Pengeluaran Modal ………. 14

ii. Pengeluaran Pendapatan ……….. 14

C. Harga Jual 1. Faktor-Faktor Yang Mempengaruhi Penentuan Harga Jual .... . 15

a) Keadaan Perekonomian ... . 15

iv) Pesaingan Monopoli ………. 17

e) Biaya ………. 17

f) Tujuan Perusahaan ……… 17

g) Pengawasan Pemerintah ………. 18

2) Tujuan Penentuan Harga Jual (Kotler, 2003:288) ... 18

xiv

Peraturan Pemerintah... 22

5) Metode Penentuan Harga Jual (Mulyadi, 2001: 349) ... . 22

a) Full Costing ……… 23

b) Variable Costing ( Mark up, ROI, harga jual per unit) … 23 6) Keunggulan Metode Cost Plus-Pricing ……… 26

BAB III METODE PENELITIAN A. Jenis Penelitian ... 28 1. Deskripsi Harga Jual Perusahaan ... 30

2. Deskripsi Harga Jual kajian Teori a. Taksiran Total Biaya ... 30

C. Struktur Organisasi... 35

D. Personalia ... 37

E. Permodalan ... 39

F. Produksi ... 39

G. Pemasaran ... 42

xv

b. Penentuan Biaya Tenaga Kerja ... 60

c. Penentuan Biaya Overhead Pabrik ... 62

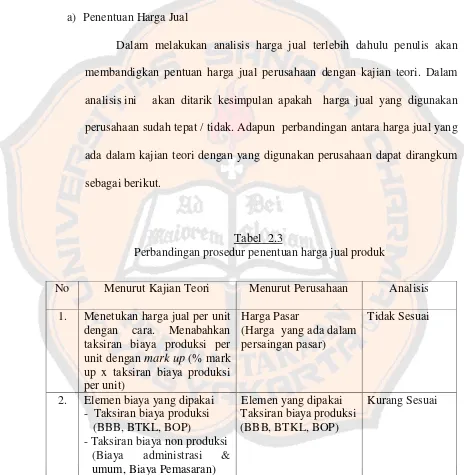

B. Analisis Data 1. Penentuan Harga Jual ... 64

2. Penentuan Besar Harga Jual a. ROI (return on investment) ... 65

b. Mark up ... 66

c. Harga Jual per Unit ... 67

C. Pembahasan 1. Penentuan Besar Harga Jual a. Prosedur Penentuan Harga Jual ... 69

b. Penentuan Besarnya Harga Jual ... 69

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN A. Kesimpulan ... 71

B. Keterbatasan ... 72

C. Saran... 72

xvi

DAFTAR TABEL

Tabel 1.1. Jam Kerja Karyawan ... 38

Tabel 1.2. Biaya Bahan Baku……….. 49

Tabel 1.3. Biaya Bahan Baku Sesungguhnya... 50

Tabel 1.4. Alokasi Pengerjaan Batu Bata ... 51

Tabel 1.5. Perhitungan Upah Karyawan Borongan Dan Serabutan ... 52

Tabel 1.6. Biaya Tenaga Kerja ... 55

Tabel 1.7. Biaya Tenaga Kerja Sesungguhnya ... 56

Tabel 1.8. BOP(Biaya Overhead Pabrik) . ... 57

Tabel 1.9. BOP (Biaya Overhead Pabrik) Sesungguhnya ... 58

Tabel 2.1. Perhitungan Harga Pokok Produk ... 58

Tabel 2.2. Perhitungan Harga Pokok Produk Per Unit ... 63

Tabel 2.3. Perbandingan Prosedur Penentuan Harga Jual Produk ... 64

Tabel 2.4. Harga Jual Produk ... 67

xvii

DAFTAR GAMBAR

xviii

DAFTAR LAMPIRAN

Lampiran 1 Data Induk Penelitian Lampiran 2 Daftar pertanyaan Lampiran 3 Dokumentasi produksi Lampiran 4 Surat Ijin Penelitian

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian pada saat ini menyebabkan terjadinya persaingan usaha yang semakin ketat. Banyak usahawan bersaing untuk dapat bertahan di dalam lingkungan usaha dan mendapatkan konsumen. Hal ini menyebabkan munculnya banyak keunggulan yang diciptakan oleh masing- masing usahawan. Agar dapat bersaing, para usahawan dituntut untuk cepat tanggap terhadap perubahan lingkungan usaha yang terjadi. Perubahan itu dapat menjadi peluang maupun ancaman bagi perkembangan suatu usaha. Dengan meningkatkan kualitas produk, memungkinkan usahawan untuk dapat bertahan dalam persaingan, karena dengan kualitas produk yang bagus dan harga yang relatif murah, konsumen merasa puas akan produk yang dihasilkan oleh suatu usahawan.

Penentuan harga jual produk merupakan salah satu jenis pengambilan keputusan manajemen yang penting. Penentuan harga jual produk bukan hanya merupakan kebijakan di bidang pemasaran atau keuangan, melainkan kebijakan yang berkaitan dengan pendapatan dan laba. Laba perusahaan sangat dipengaruhi oleh harga jual produk, biaya, dan volume penjualan. Biaya menentukan harga jual untuk mencapai tingkat laba yang dikehendaki. Harga jual mempengaruhi volume penjualan dan volume penjualan akan mempengaruhi volume produksi, dan volume produksi mempengaruhi biaya (Mulyadi 2001: 225). Harga yang akan ditawarkan dan ditetapkan harus dapat menutup semua biaya produksi. Apabila harga jual yang ditetapkan tidak dapat menutup atau tidak sesuai dengan biaya yang dibebankan, maka usahawan akan mengalami kerugian.

B. Rumusan Masalah

1. Bagaimana penentuan harga jual yang dilakukan oleh perusahaan?

2. Apakah penentuan harga jual yang dilakukan oleh perusahaan sudah tepat?

C. Batasan Masalah

Dengan penentuan harga suatu produk dan faktor biaya yang dikeluarkan perusahaan yang nantinya mempengaruhi harga pokok produksi dan penetuan harga jual yang merupakan suatu persoalan yang penting untuk kegiatan perusahaan selanjuatnya maka dalam penelitian ini penulis hanya membatasi masalah pada penentuan harga jual produk dengan metode Cost Plus Pricing pendekatan Full Costing.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui prosedur penentuan harga jual yang dilakukan oleh perusahaan.

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberi sumbangan pemikiran bagi pihak perusahaan dalam penentuan harga jual produk secara tepat sehingga dapat lebih menunjang usahanya dalam mencapai tujuan usahawan.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menjadi bahan bacaan bagi mahasiswa dan sebagai bahan pertimbangan serta acuan untuk penelitian yang berhubungan dengan penentuan harga jual produk.

3. Bagi Penulis

Dengan penelitian ini, penulis dapat memperluas pengetahuan tentang penentuan harga jual produk dengan cara membandingkan antara teori- teori yang ada dengan praktek yang sesungguhnya di perusahaan dan kalangan wiraswastawan dan sebagai syarat penyelesaian tugas akhir.

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini berisiang latar belakang masalah, rumusan masalah batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penelitian.

Bab ini menguraikan teori-teori yang melandasi pembahasan masalah dalam penelitian.

Bab III : Metodologi penelitian

Bab ini berisi tentang jenis penelitian, waktu penelitian, tempat, objek dan subjek, data penelitian, teknik pengupulan data dan teknik analisis data

Bab IV : Gambaran umum perusahaan

Bab ini berisi tentang gambaran umum perusahaan yang dijadikan sampel dalam penelitian ini.

Bab V : Analisis data dan Pembahasan

Bab ini menguraikan data, pembahasan, pengelolaan data, serta hasil penelitian yang dilakukan.

Bab VI : Penutupan

6

BAB II

TINJAUAN PUSTAKA

A. Harga pokok Produksi

1)Pengertian harga pokok produksi

Harga pokok produksi adalah jumlah yang diukur dalam satuan harga pokok produksi adalah sama dengan biaya bahan upah langsung dan biaya overhead langsung yang dikeluarkan dalam proses produksi ( Hutaruk, 1986: 44 – 45). Biaya tersebut melekat pada harga pokok sebelum produk tersebut laku dijual, selanjutnya harga pokok yang melekat pada persediaan ini berubah menjadi harga pokok perolehan. Harga pokok meliputi semua pengeluaran yang diperlukan untuk mendapatkan barang dan menempatkanya pada kondisi barang siap dijual. Kesulitan untuk mengalokasi pengeluaran dari masing-masing jenis persediaan biasanya diperlakukan sebagai biaya operasi pada periode terjadinya pengeluaran (Haryono, 1992 : 103)

2)Metode pengumpulan harga pokok produk

Pengumpulan biaya dalam rangka penentuan harga pokok produk sangat tergantung pada sifat pengolahan produk / cara produksi dari produk tersebut. Cara produksi dalam menghasilkan produk dapat dibedakan menjadi dua macam yaitu berdasarkan pada pesanan dan berdasarkan produksi massa.

Perusahaan yang berproduksi berdasarkan harga pokok pesanan mengupulkan harga pokok produknya menggunakan pesanan (job order method). Dalam metode ini biaya- biaya dikumpulkan untuk pesanan tertentu dan harga pokok persatuan dihasilkan untuk memenuhi pesanan tersebut berdasarkan pembagian total biaya produksi untuk pesanan dengan jumlah satuan produk dalam pesanan bersangkutan

b) Metode harga pokok proses

Pada perusahaan manufaktur yang produksinya berdasarkan harga produksi masa mengupulkan harga pokonya dengan menggunakan harga pokok proses ( proses cost method). Dalam metode ini biaya-biaya produksi dikumpulkan untuk periode tertentu dan harga pokok persatuan produk dihasilkan dalam periode itu dihitung dengan cara membagi total biaya produksi periode bersangkutan dengan jumlah satuan produk yang dihasilkan dalam periode bersangkutan yang dapat dirumuskan sebagai berikut:

Harga pokok pesanan = �

ℎ � ℎ �

B. Biaya

1) Pengertian biaya

Pada umumnya perusahaan menetapkan harga sesuai dengan biaya-biaya yang dikeluarkan untuk menghasilkan barang tersebut. Perusahaan diharapkan dapat menutup ongkos produksi dan menatapkan harga yang tepat sehingga biaya-biaya yang dikeluarkan untuk biaya produksi dapat tertutup. Biaya adalah pengorbanan ekonomi yang diukur dengan satuan uang yang telah terjadi / kemungkinan akan terjadi untuk waktu tertentu (Mulyadi, 1990:11-44).

Dalam praktek, istilah biaya (cost) digunakan dalam dua arti yaitu dalam kontek harga perolehan atau harga pokok dalam pengertian beban (expenses) (Mulyadi, 1990:19). Adapun konsep dari costdan biaya adalah sebagai berikut:

a. Harga perolehan adalah harga pokok (cost)

Jumlah yang dapat diukur dalam satuan uang dalam bentuk yang dibayarkan / nilai aktiva yang diserahkan / dikorbankan sebagai hutang yang timbul serta tambahan kemudahan dalam pemilihan barang dan jasa yang diperlukan perusahaan baik masa lalu / masa datang.

b. Biaya (expenses)

2) Pengolongan Biaya

Biaya dapat digolongkan menjadi 5 yaitu:

a) Penggolongan biaya menurut objek pengeluaran

Dasar yang dipakai dalam biaya menurut objek pengeluaran adalah nama objek pengeluarannya. Contoh nama objek adalah bensin disebut biaya bensin.

b) Penggolongan biaya menurut fungsi pokok dalam perusahaan

Dalam proses operasional perusahaan mempunyai 3 fungsi yaitu produksi, pemasaran, administrasi dan umum. Maka perusahaan manufaktur mengelompokkan biaya menjadi 3 kelompok yaitu:

1. Biaya Produksi

Biaya yang terjadi untuk mengelola bahan baku menjadi bahan jadi. Sedangkan menurut Supriyono (1987:19) biaya produksi adalah biaya yang berhubungan dengan fugsi produksi atau kegiatan pengelolaan bahan baku menjadi produk selesai. Menurut objek pengeluaran biaya produksi dibagi menjadi 3, yaitu:

a) Biaya bahan baku

dapat dipakai di pabrik maupun non pabrik suku cadang yang digunakan untuk perbaikan mesin. Sedangkan bahan dapat digolongkan menjadi 2 yaitu bahan baku dan bahan penolong. Bahan baku adalah bahan yang diolah menjadi bagian produk selesai yang pemakaianya dapat diidentifikasi atau diikuti jejaknya atau bagian integral dari produk tertentu (Supriyono, 1987:19). Sedangkan bahan penolong adalah bahan yang akan diolah menjadi produk jadi tapi pemakainya tidak dapat diikuti jejaknya atau manfaatnya pada produk selesai (Supriyono, 1987:19). Biaya bahan baku adalah biaya produksi yang dikeluarkan untuk memperoleh bahan yang membentuk bagian menyeluruh produk jadi (bahan dasar / bahan pokok awal sebuah produk sebelum diolah menjadi bahan jadi) (Mulyadi, 2005:275-276). Sedangkan menurut Supriyono (1987:20) biaya bahan baku adalah harga perolehan dari bahan baku yang dipakai dalam pengelolaan produk. Biaya bahan penolong adalah harga perolehan bahan penolong yang dipakai dalam pengolahan produk. (Supriyono, 1987:20)

menurut Supriyono (1987:20-21) biaya tenaga kerja adalah semua balas jasa yang dilakukan perusahaan kepada semua karyawan. Biaya tenaga kerja di pabrik digolongkan menjadi 2 yaitu biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung. Biaya tenaga kerja langsung adalah balas jasa yang diberikan kepada karyawan pabrik yang manfaatnya dapat diidentifikasi atau diikiti jejaknya pada produk tertentu yang dihasilkan perusahaan sedangkan biaya tenaga kerja tidak langsung adalah balas jasa yang diberikan kepada karyawan pabrik, tapi manfaatnya tidak dapat diidentifikasi atau jejaknya tidak dapat diikuti pada produk yang dihasilkan perusahaan (Supriyono: 1987, hal 20-21).

c) Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Contoh biaya bahan tak langsung biaya listrik, sewa tempat pabrik (gudang), pajak gedung pabrik. Biaya overhead pabrik dibagi dapat dibagi 3 kelompok berdasarkan karakteristinya yaitu (James A.C, et al. , 1986:127-128)

ii) Biaya overhead tetap adalah biaya overhead yang konstan dalam tingkat hasil tertentu. Contoh sewa gedung pabrik dan pajak real estate.

iii) Biaya overhead semi variabel adalah biaya yang tidak semuanya tetap dan tidak juga semua variabel tetapi mempunyai karakteristik keduanya. Contoh biaya listrik penerangan.

2. Biaya Pemasaran

Biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contoh biaya pemasaran: biaya angkut, biaya asuransi, biaya gaji bagian pemasaran (Mulyadi, 2005:14). Sedangkan menurut Supriyono (1987:21) biaya pemasaran adalah biaya dalam rangka penjualan produk selesai sampai pengumpulan piutang menjadi kas. Biaya ini meliputi biaya melaksanakan fungsi penjualan, fungsi pengudangan, fungsi pengepakan dan pengiriman, fungsi adpertensi, fungsi pemberian kredit dan pengumpulan piutang, fungsi pembuatan faktur atau administrasi penjualan.

3. Biaya Administrasi dan Umum

yang berfungsi administrasi dan umum. Biaya ini terjadi dalam rangka penentuan kebijakan, pengarahan, dan pengawasan kegiatan secara keseluruhan.

c) Penggolongan biaya menurut biaya dengan sesuatu yang dibiayai

Penggolongan ini terjadi jika perusahaan mengelola bahan baku menjadi produk jadi bukan jasa. Sedangkan perusahaan yang menghasilkan produk jadi jasa maka biaya yang dikeluarkan untuk menghasilkan produk tersebut dinamakan penyertaan. Dalam hubunganya dengan produk, biaya dibagi menjadi 2 golongan yaitu:

1) Biaya langsung

Biaya yang terjadi karena ada suatu yang dibiayai meliputi biaya bahan baku dan tenaga kerja.

2) Biaya tidak langsung

Biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai. Contohnya biaya overhead pabrik.

d) Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan kegiatan.

1) Biaya Variabel

Biaya yang jumlah total berubah sebanding dengan volume kegiatan. Contoh: biaya bahan baku, biaya tenaga kerja langsung.

Biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel mengandung unsur biaya tetap dan unsur biaya variabel.

3) Biaya Tetap

Biaya yang jumlah nilainya tetap dalam volume kegiatan produksi / tidak produksi kegiatan operasional perusahaan. Contoh: biaya gaji direksi, biaya direktur produksi.

e) Penggolongan biaya atas jangka manfaatnya 1) Pengeluaran Modal

Biaya-biaya yang dinikmati oleh lebih dari satu periode akutansi. 2) Pengeluaran Pendapatan

Biaya-biaya yang bermanfaat di dalam periode akutansai dimana biaya tersebut terjadi.

C. Harga Jual

Harga jual didefinisikan sebagai jumlah uang yang dibayarkan atas barang dan jasa, atau jumlah nilai yang konsumen tukarkan dalam rangka mendapatkan manfaat dari memiliki atau menggunakan barang atau jasa (Kotler, 2003:241).

1) Faktor-faktor yang Mempengaruhi Penentuan Harga Jual

Menurut Swastha dan Irawan (1985:151) penentuan harga jual produk dipengaruhi oleh beberapa faktor, antara lain:

a) Keadaan perekonomian

Faktor kondisi ekonomi akan mempengaruhi tingkat harga yang berlaku, misalnya krisis ekonomi, inflasi dan tingkat suku bunga.

b) Penawaran dan permintaan

i) Permintaan adalah sejumlah barang atau jasa yang dibeli oleh pembeli pada tingkat harga tertentu. Pada umumnya, tingkat harga yang lebih rendah akan mengakibatkan jumlah yang diminta akan lebih besar. ii) Penawaran adalah sejumlah barang atau jasa yang ditawarkan oleh

penjual pada tingkat harga tertentu. Pada umumnya, jika harga barang melambung tinggi, maka jumlah barang yang ditawarkan oleh penjual lebih banyak.

c) Elastisitas permintaan

Faktor lain yang dapat mempengaruhi penentuan harga jual adalah sifat permintaan pasar. Sifat permintaan pasar tidak hanya mempengaruhi penentuan harganya tetapi juga mempengaruhi volume yang dapat dijual. Harga dan volume penjualan berbanding terbalik, artinya jika terjadi kenaikan harga maka penjualan akan menurun dan jika terjadi penurunan harga maka penjualan akan meningkat.

Perubahan harga akan mengakibatkan perubahan yang lebih kecil pada volume penjualannya, maka permintaan ini besifat inelastis. ii) Elastis

Perubahan harga akan menyebabkan terjadinya perubahan volume penjualan dalam perbandingan yang lebih besar, apabila permintaan ini bersifat elastis.

iii) Unitary elasticity

Perubahan harga akan menyebabkan perubahan jumlah yang dijual untuk proporsi yang sama, apabila permintaan ini bersifat unitary elasticity. Dengan kata lain, penurunan harga sebesar 10% akan mengakibatkan naiknya volume penjualan sebesar 10% pula.

d) Persaingan

i) Persaingan sempurna

Dalam persaingan, penjual yang berjumlah banyak aktif menghadapi pembeli yang banyak pula. Banyaknya penjual dan pembeli ini akan mempersulit penjual perseorangan untuk menjual dengan harga yang lebih tinggi kepada pembeli lain.

ii) Persaingan tidak sempurna

merk lain. Keadaan seperti ini disebut persaingan tidak sempurna, dimana barang tersebut telah dibedakan dengan memberikan merk. iii) Persaingan oligopoli

Beberapa penjual menguasai pasar sehingga harga yang ditetapkan dapat lebih tinggi dari harga dalam persaingan sempurna. Harga jual yang ditentukan dalam bentuk pasar persaingan oligopoli adalah harga jual yang ditentukan oleh penjual.

iv) Persaingan monopoli

Persaingan monopoli berarti dalam suatu pasar, penjual yang ada hanya satu sehingga penentuan harga sangat dipengaruhi oleh beberapa faktor seperti permintaan barang yang bersangkutan, harga barang- barang substitusi/pengganti, dan peraturan harga dari pemerintah.

e) Biaya

Biaya merupakan dasar dalam menentukan harga karena memberikan batas bawah suatu harga jual produk. Tingkat harga yang tidak dapat menutup biaya yang telah dikeluarkan akan mengakibatkan kerugian bagi perusahaan. Sebaliknya, apabila suatu tingkat harga yang melebihi semua biaya akan menghasilkan keuntungan.

f) Tujuan perusahaan

maksimum, mempertahankan kelangsungan hidup perusahaan, meraih pangsa pasar yang besar dan mengatasi persaingan.

g) Pengawasan pemerintah

Pengawasan pemerintah juga faktor penting dalam penentuan harga jual. Pengawasan pemerintah tersebut diwujudkan dalam bentuk penentuan harga maksimum dan minimum, diskriminasi harga serta praktek-praktek lain yang mendorong atau mencegah usaha-usaha ke arah monopoli.

2) Tujuan Penentuan Harga Jual (Kotler, 2003:288) a. Kelangsungan hidup

Sejumlah perusahaan menetapkan kelangsungan hidup sebagai tujuan utama mereka jika mereka menghadapi kesulitan-kesulitan seperti kelebihan kapasitas, persaingan ketat, atau perubahan-perubahan keinginan konsumen.Untuk menjaga agar perusahaan terus berjalan, perusahaan dapat menetapkan harga yang rendah, dengan harapan dapat meningkatkan permintaan. Sejauh harga dapat menutup biaya variabel dan sebagian biaya tetap, perusahaan dapat terus berjalan.

b. Maksimalisasi laba sekarang

c. Kepemimpinan pangsa pasar

Beberapa perusahaan ingin memaksimalkan pangsa pasarnya. Perusahaan tersebut yakin volume penjualan yang lebih tinggi akan menghasilkan biaya per unit yang lebih rendah dan laba jangka panjang yang lebih tinggi. Untuk menjadi pangsa pasar, perusahaan-perusahaan tersebut menetapkan harga serendah mungkin.

d. Kepemimpinan kualitas produk

Perusahaan mungkin mengarah untuk menjadi pemimpin dalam kualitas produk dipasar. Misalnya Yamaha, memproduksi motor yang bermutu tinggi dan menetapkan harga yang lebih tinggi daripada motor pesaingnya. Dengan strategi kualitas tinggi atau harga tinggi motor Yamaha menghasilkan tingkat pendapatan yang lebih tinggi dari rata-rata industrinya.

3) Peranan Harga Jual

Pembentukan harga (mekanisme harga) merupakan salah satu kekuatan penting dalam perekonomian yang berorientasi pada pasar. Fungsi utama yang dilaksanakan oleh mekanisme harga antara lain (Winardi, 1992:118):

a) Perbandingan

Harga suatu produk memungkinkan pembeli untuk memperkirakan nilainya, relatif dengan produk lain yang serupa.

Mekanisme harga melaksanakan suatu fungsi stimulasi, di mana makin tinggi harga produk yang bersangkutan, makin besar hasil total yang di capai sehingga perusahaan yang bersangkutan semakin bersedia untuk memproduksinya.

c) Distribusi

Mekanisme harga mempermudah penjual untuk menjaring calon konsumennya seperti misalnya penjual mobil mewah tidak akan menawarkan barang dagangannya di pasar-pasar tradisional melainkan akan menawarkan melalui internet, pusat-pusat perbelanjaan seperti mal, ataupun langsung di perumahan-perumahan mewah. Barang-barang didistribusikan melalui keputusan-keputusan penentuan harga.

4) Metode Penentuan Harga Jual

Harga jual suatu produk di dalam perusahaan harus dapat menjamin kelangsungan hidup perusahaan. Ada empat metode yang dapat digunakan dalam penentuan harga jual yang dipakai oleh perusahaan, yaitu sebagai berikut (Swastha dan Irawan, 1985:214):

a. Penentuan harga jual normal (normal pricing)

jumlah biaya) yang dihitung dengan formula tertentu. Harga jual produk atau jasa dalam keadaan normal ditentukan dengan formula sebagai berikut:

Harga jual = taksiran biaya penuh + laba yang diharapkan b. Penentuan harga jual dalam (cost-type contract)

Cost-Type Contract adalah kontrak pembuatan produk atau jasa yang pihak pembeli setuju untuk membeli produk atau jasa pada harga yang didasarkan pada total biaya yang sesungguhnya dikeluarkan oleh produsen ditambah dengan laba yang dihitung sebesar presentase tertentu dari total biaya sesungguhnya. Harga jual yang dibebankan kepada konsumen dihitung berdasarkan biaya penuh sesungguhnya yang telah dikeluarkan untuk memproduksi dan memasarkan produk.

c. Penentuan harga Jual Pesanan Khusus (special order pricing)

Pesanan khusus merupakan pesanan yang diterima oleh perusahaan diluar pesanan regular perusahaan. Biasanya konsumen yang melakukan pesanan khusus ini meminta harga dibawah harga jual normal, bahkan seringkali harga yang diminta oleh konsumen berada dibawah biaya penuh karena biasanya pesanan khusus mencakup jumlah yang besar.

d. Penentuan Harga Jual Produk atau Jasa yang Diatur dengan Peraturan Pemerintah

diatur dengan peraturan pemerintah. Harga jual produk dan jasa tersebut ditentukan berdasarkan biaya penuh masa yang akan datang ditambah dengan laba yang diharapkan.

5) Metode Penetuan Harga Jual (Mulyadi, 2001: 349)

Ada dua pendekatan pokok dalam penetuan harga jual, yaitu (1) Pendekatan biaya (penetapan harga biaya plus, penetapan harga mark up, dan penetapan harga breakevent), serta (2) Pendekatan pasar atau persaingan. Penentuan harga jual harus menjamin semua biaya yang dikeluarkan dapat ditutup dengan harga jual yang ditentukan oleh perusahaan. Dalam penentuan harga jual untuk barang sekunder seperti batu bata metode cost plus pricing sangat tepat digunakan dalam memtukan harga jual produk.

Cost-Plus Pricing. Cost-plus pricing adalah penentuan harga jual dengan cara menambah laba yang diharapkan diatas biaya penuh masa yang akan datang untuk memproduksi dan memasarkan produk. Metode cost-plus pricing sangat membantu dalam menentukan harga jual. Metode ini secara umum dipakai perusahaan dan pemakaiannya sangat mudah dan sederhana. Harga jual berdasarkan cost-plus pricing dihitung dengan rumus:

Harga jual = taksiran biaya penuh + laba yang diharapkan

a. Full Costing

Pendekatan full costing merupakan metode penentuan harga pokok produksi yang membebankan seluruh biaya produksi.

Taksiran biaya penuh yang dipakai sebagai dasar penentuan harga jual terdiri dari unsur-unsur sebagai berikut:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik (variable + tetap) xxx+

Taksiran total biaya produksi xxx

Biaya administrasi dan umum xxx

Biaya pemasaran xxx+

Taksiran total biaya komersil xxx +

Taksiran biaya penuh xxx

b. Variable Costing

Variable Costing merupakan metode penentuan harga pokok produksi

yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam harga pokok produksi.

Taksiran biaya penuh yang dipakai sebagai dasar penentuan harga jual terdiri dari unsur-unsur sebagai berikut:

Biaya Variabel:

Biaya bahan baku xxx

Biaya overhead pabrik variabel xxx + Taksiran total biaya produksi variabel xxx Biaya administrasi dan umum variabel xxx

Biaya pemasaran variabel xxx+

Taksiran total biaya variabel xxx Biaya Tetap:

Biaya overhead pabrik tetap xxx

Biaya administrasi dan umum tetap xxx

Biaya pemasaran tetap xxx+

Taksiran total biaya tetap xxx +

Taksiran biaya penuh xxx

Rumus Perhitungan Harga Jual Per Unit

Rumus perhitungan harga jual atas dasar biaya secara umum dapat dinyatakan dalam persamaan: (Mulyadi, 1993:81)

Harga Jual Per Unit = Biaya Produksi (per unit) + % Mark up Rumus % Mark up:

% Mark up : labayangdi harapkan +biayanonproduksi

Biayaproduksi

Rumus ROI sebagai berikut: (Mamduh M.H, et al., 2005:86)

ROI = �

Mark-up dalam dunia usaha diartikan sebagai selisih antara harga barang atau jasa dengan harga jualnya. Mark-up ini ditambahkan kepada sebuah produk untuk menghasilkan profit atau keuntungan. Sedangkan menurut Winardi (1992: 141) mark-up adalah kenaikan rupiah yang dijadikan dasar pembentuk laba yang diinginkan oleh perusahaan. Mark up yang ditambahkan pada harga pokok produk diharapkan dapat menutup semua biaya produksi maupun non produksi yang dikeluarkan perusahaan sehingga perusahaan dapat memperoleh laba yang diharapkan. Dasar dalam menentukan jumlah mark up adalah perusahaan harus terlebih dahulu mempertimbangkan nilai investasi yang ditanamkan sehingga akan tercermin nilai laba yang diharapkan atau return on investment (ROI). Mark up menghubungkan antara laba yang diharapkan ditambah biaya non produksi dengan biaya produksi (Mulyadi, 1993:81).

Return on investment (ROI)merupakan pengukuran kemampuan

hal diataranya nilai investasi yang ditanamkan dan prospeknya (penjualanya). Dengan demikian rasio return on investment (ROI) adalah rasio yang menghubungkan antara keuntungan yang diperoleh (laba) dari operasi perusahaan dengan total aktiva yang ditanamkan oleh perusahaan (Soediyono, 1991:137). Laba adalah selisih bersih penghasilan dikurangi biaya dan rugi (Suwardjono, 2003:72). Sedangkan aktiva adalah kekayaan atau sumber ekonomik yang dikuasai perusahaan dan digunakan oleh perusahaan untuk mencapai tujuanya (biasanya mencari laba) (Suwardjono, 2003:71). Sebutan lain dari ratio ini adalah “ net operating profit rate of retun” atau “operating

earning power”.

6) Keunggulan Metode Cost Plus-Pricing

Terdapat empat keunggulan dalam penetapan harga jual dengan metode cost-plus pricing yaitu sebagai berikut (Supriyono, 1989: 264):

a) Pembuatan keputusan penentuan harga jual, manajemen dihadapkan kepada banyak ketidakpastian sehingga harga jual berdasarkan cost-plus pricing dapat merupakan titik awal ke arah harga jual yang dapat diterima sesuai dengan kendala tertentu yang ada.

c) Harga jual berdasarkan cost-plus pricing dapat digunakan untuk mempelajari secara mendalam biaya para pesaingnya atau dapat membantu manajemen untuk memprediksi keputusan harga.

28

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus, yaitu penelitian pada obyek tertentu dan mengumpulkan data terhadap obyek yang hendak diteliti dan hasil penelitian hanya berlaku untuk perusahaan yang akan diteliti.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian: Perusahaan perseorangan Bapak Afik Rohani, disini penulis akan melakukan studi kasus di daerah sentral pengrajin batu bata di daerah Kaloran, Temanggung Jawa Tengah.

2. Waktu penelitian: April tahun 2011

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian a. Pimpinan perusahaan b. Bagian produksi 2. Obyek Penelitian

D. Data yang Diperlukan

1. Gambaran umum perusahaan 2. Biaya produksi

3. Biaya non produksi

4. % laba yang diharapkan perusahaan 5. Penentuan harga jual perusahaan 6. Data-data lain yang berhubungan

E. Teknik Pengumpulan Data

1. Wawancara

Wawancara merupakan metode pengumpulan data dengan mengadakan tanya jawab secara langsung dengan pihak-pihak yang berwenang mengenai masalah yang diteliti di sini penulis akan melakukan wawancara dengan pemilik usaha.

2. Dokumentasi

Teknik pengumpulan data dengan cara mempelajari data yang ada dalam perusahaan. Data yang dikumpulkan berupa keterangan dari buku, catatan-catatan, dan laporan yang dimiliki khususnya mengenai data biaya dan data produksi.

3. Observasi

memperkuat dan melengkapi data yang diperoleh dengan teknik wawancara di sini penulis akan melakukan wawancara dengan pemilik usaha dan bagian produksi.

F. Teknik Analisis Data

Untuk menjawab permasalahan pertama dilakukan dengan langkah- langkah: 1. Mendiskripsikan harga jual produk oleh perusahaan

a. Menghitung harga pokok produksi per unit b. Menghitung laba yang diharapkan perusahaan c. Menghitung harga jual produk.

2. Mendiskripsikan harga jual berdasarkan teori menurut (Mulyadi, 1993: 349) : a. Menghitung taksiran total biaya dengan unsur sebagai berikut:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik (variable + tetap) xxx + Taksiran total biaya produksi xxx Biaya administrasi dan umum xxx

Biaya pemasaran xxx +

Taksiran total biaya komersil xxx +

Taksiran biaya penuh xxx

Persentase Mark up : � �ℎ + � �

� �

ROI = �

� 100%

c. Menghitung besarnya harga jual:

Biaya produksi per unit xxx

Mark up (% mark up x biaya produksi per unit) xxx +

Harga jual per unit xxx

d. Membuat kesimpulan dengan cara melakukan pembandingan harga jual yang berlaku pada perusahaan dengan besaran harga jual hasil dari perhitungan berdasarkan metode pendekatan cost-plus pricing.

Menghitung selisih dengan rumus : � � ℎℎ �

� � � � ℎ 100%

Kriteria untuk menilai ketepatan hasil yaitu dengan cara Jika selisih kurang dari 1% adalah sangat tepat Jika selisih antara 1% - 5% adalah tepat

Jika selisih antara 5% - 10% adalah kurang tepat

Jika selisih lebih dari 10% adalah tidak tepat

32

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahan

Unit usaha batu bata bapak Afik adalah Perusahaan Perseorangan yang didirikan oleh Bapak Suharto pada pertengahan tahun tahun 1980-an. Pada saat itu perusahaan Perseorangan ini diserahkan / dikelola oleh anak kandungnya yaitu Bapak Afik Rohani. Adapun visi dan misi yang ingin dicapai oleh Bapak Suharto saat pendirian usaha ini yaitu untuk memperbaiki perekonomian keluarga dan menigkatkan kesejahteraan masyarakat disekitar unit usaha.

sudah merintis usaha pembuatan genting yang mirip cara pembuatanya dengan batu bata. Pemasarannya pak Suharto mencoba bekerjasama dengan temannya pengusaha genting yang mempunyai hubungan dengan beberapa pemborong selain itu pak Suharto juga mulai membuat relasi dengan temannya yang bekerja sebagai kuli bangunan di proyek- proyek sekitar Temanggung. Karena dengan bisnis batu bata waktu itu cukup menguntungkan dan mempunyai prospek yang bagus ke depan maka pak Suharto mefokuskan usaha batu bata sedangkan berladang ketela dan terong dijadikan sampingan usahanya. Adapun omset produksi yang dihasilkan ketika memulai usaha sekitar 5000 buah batu bata yang dikerjakan oleh Pak Suharto dengan dibatu oleh seorang karyawan yaitu tetangganya sendiri.

Akhirnya dengan berjalannya waktu dengan kerja keras baik itu dari segi tenaga, modal serta jalinan relasi dengan teman- temanya yang semakin luas usaha pak Suharto mulai berkembang. Pada tahun 1996 pak Suharto memperoleh kredit usaha dari bank BRI ( Bank Rakyat Indonesia) cabang Temanggung.

B. Lokasi Perusahaan

Lokasi perusahaan Bapak Afik berada di kelurahan Gandulan, kecamatan Kaloran kabupaten Temanggung tepatnya di samping kelurahan Gandulan tepi jalan raya Temanggung-Semarang. Sedangkan lokasi yang kedua adalah 3 kilometer dari lokasi pertama Jl Raya Kaloran Rt 2 Rw 2 kelurahan Gandulan, kecamatan Kaloran kabupaten Temanggung tepatnya belakang rumah bapak Afik. Kegiatan produksi dan adminitrasi dilakukan pada tempat yang sama. Alasan pemilik memilih kedua lokasi tersebut adalah berdasarkan pertimbangan sebgai berikut:

1. Bahan Baku

Letak produksi yang dekat dengan jalan raya sehingga aksesnya mudah dilalui truk- truk pengangkut Bahan baku yaitu tanah liat. Jarak lokasi yang dipilih dekat dengan dengan tempat mendapat bahan baku (supllies). Dengan jarak yang dekat dengan supllies maka semakin rendah biaya yang dikeluarkan untuk pengangkutan bahan baku dan bahan jadi.

2. Tenaga kerja

Tenaga kerja yang dipekerjakan adalah tenaga kerja yang berasal dari lingtkungan sekitar perusahaan sehingga perekrutanya serta pengaturan menjadi mudah.

Lokasi perusahaan yang dekat dengan jalan raya mempermudah dalam kelancaran baik itu produksi maupun distribusi sehingga tidak terjadi pemborosan dalam bentuk biaya maupun waktu..

4. Pasar

Perusahaan mempunyai beberapa langganan tetap dan hubungan dengan banyak tukang bangunan yang bekerja di proyek- proyek di dalam / luar kota Temanggung memudahkan peusahaan dalam pemasaran produk

C. Struktur Organisasi

Perusahaan Pak Afik Rohani adalah perusahaan perseorangan dimana pemilik sekaligus pimpinan perusahaan yang membawahi fungsi- fungsi di bawahnya. Untuk lebih jelasnya struktur organisasi pada perusahaan perseorangan Bapak Afik dapat dilihat pada gambar dibawah ini:

Gambar 2.1 PIMPINAN PERUSAHAAN

KARYAWAN SERABUTAN

1) Pimpinan Perusahaan

Tugas dari pimpinan perusahaan adalah sebagai berikut: a) Menentukan pelaksaanan operasi perusahaan b) Membeli bahan baku

c) Mengelola karyawan

d) Menetapkan standar produksi e) Mengurusai pemasaran f) Mengurusi pemesanan

g) Mengurusi pengiriman barang 2) Karyawan Borongan

Tugas dari adalah Karyawan Borongan sebagai berikut:

a) Menyiapkan bahan baku yang akan dicetak menjadi batu bata. b) Mencetak batu bata

c) Mengangin – angikan batu bata hasil cetakan

d) Menyiapkan batu bata yang diangin- anginkan (menyusun) e) Menjemur batu bata

f) Membakar batu bata

g) Ikut terlibat dalam pengiriman 3) Karyawan Serabutan

a) Menyiapkan bahan baku yang akan dicetak menjadi batu bata. b) Mencetak batu bata

c) Mengaigin – angikan batu bata hasil cetakan

d) Menyiapkan batu bata yang diangin- anginkan (menyusun) e) Menjemur batu bata

f) Ikut terlibat dalam pengiriman

D. Personalia

Personalia disini adalah bagian yang berhubungan langsung dengan ketenagakerjaan. Di sini akan diuraikan tentang ketenagakerjaan yang ada dalam perusahaan perseorangan:

a) Tenaga Kerja

Saat ini dalam perusahaan memiliki 6 karyawan Karyawan borongan : 4 orang karyawan Karyawan serabutan : 2 orang karyawan

Karyawan borongan adalah karyawan yang yang dipekerjakan oleh perusahaan untuk mengolah produk dari bahan mentah menjadi barang jadi dan pengupahanya dihitung persatuan batu bata yang besaranya Rp 120,00 per batu bata.

setengah jadi (batu bata mentah/ belum dibakar) dan pengupahanya dihitung harian.

b) Pengaturan jam kerja

Karyawan bekerja 6 hari dalam satu minggu yaitu hari Senin s/d Sabtu sedangkan hari raya dan hari Minggu libur. Adapun jam kerja karyawan:

Tabel 1.1

Hari / aktivitas Jam/ kegiatan Senin s / d Sabtu 08.00 – 16.00

Istirahat 12.00 – 13.00

Minggu dan hari raya Libur

c) Pengupahan

Pengupahan yang dilakukan oleh perusahaan ada dua macam yaitu: 1) Upah karyawan borongan

Sistem pengupahan yang diberlakukan kepada karyawan borongan adalah sesuai dengan jumlah batu bata yang dihasilkan dan pengupahanya diberikan setiap akhir minggu.

2) Upah karywan serabutan

E. Permodalan

Awal dari perluasan usaha Bapak Afik perusahaan memperoleh sumber modal dari modal sendiri dan modal luar yaitu kredit lunak dari bank BRI cabang Temanggung dan koperasi bersama yang beranggotakan para pengusaha kecil dan menengah. Dengan adanya bantuan yang berupa permodalan perusahaan dapat menigkatkan produktivitas dalam memenui pesanan yang mulai meluas daearah pemasarannya. Namun seiring berjalanya waktu dan semakin mapannya usaha Bapak Afik, pada tahun 2002 perusahaan bapak Afik sudah menggunakan modal sendiri dan tidak lagi menggunakan modal luar yang bersal dari kredit bank dan koperasi.

F. Produksi

Produksi yang dilakukan perusahaan adalah membuat batu bata jadi yang berasal dari tanah liat. Adapun proses produksinya adalah sebgai berikut:

a. Bahan baku

Bahan baku yang dibutuhkan untuk produksi batu bata yaitu tanah liat. Kualitas tanah liat sangat mentukan hasil akhir batu bata. Jadi dibutuhkan tanah liat dengan kualitas yang bagus. Untuk memenuhi kebutuhan tanah liat dengan kualitas yang bagus perusahaan mengambil dari pemasok yang berasal dari daerah Kaloran Barat. Selain itu bahan baku dari pembuatan batu bata adalah kayu bakar.

Bahan penolong yang digunakan untuk pembuatan batu bata adalah serbuk, plastik ukuran besar dan minyak tanah / bensin di mana bahan penolong digunakan untuk proses pembakaran dan pencetakan batu bata setengah jadi menjadi barang jadi.

Keterangan proses pembuatan 1) Pembuatan / Pencetakan

Pembuatan / pencetakan disini artinya mencetak batu bata yang berasal deri bahan baku tanah liat setelah digiling dicampur dengan air dan merata dicetak menggunakan cetakan batu bata sesuai ukuran yang distandarkan perusahaan sehingga hasil bisa sama dan seragam.

2) Penjemuran

Penjemuran adalah proses dimana batu bata yang telah dicetak disusun rapi dan batu bata dijemur dibawah sinar matahari langsung sehingga panasnya membuat cetakan batu bata yang disusun menjadi kering dan siap dibakar

3) Pembakaran

matang sehingga batu bata yang dihasilkan adalah batu bata dengan kualitas yang bagus.

(tobong adalah alat yang digunakan untuk membakar batu bata mentah menjadi batu bata matang bentuk dari tobong adalah susunan batu bata

mentah yang bagian dasar bawahya terdapat delapan lubang yang

diggunakan sebagai tempat kayu dibakar sehing\ga menghsilkan panas

yang stabil)

4) Pengangin - anginan

Pengangin – anginan adalah proses pendinginan dimana batu bata yang sudah / baru matang dari tobong dan masih panas dibiarkan dalam tungku tobong sehingga dengan berjalannya waktu dan cuaca batu bata panas menjadi dingin.

Di bawah ini adalah alur / proses produksi batu bata adalah sebagai berikut:

Gambar 2.2

BAHAN BAKU

PENYIAPAN

MENGANGINKAN

PENCETAKAN

PENGERIKAN

PENATAAN

BATU BATA

G. Pemasaran

Hasil produksi dari perusahaan adalah batu bata yang dibeli oleh perorangan, pengembang serta toko di daerah Temanggung dan sekitarnya. Sistem pemasaran yang dilakukan ialah pemasaran langsung dan pemasaran tidak langsung artinya pemasaran dilakukan secara langsung ke konsumen dan pemasaran melalui perantara sebelum ke tangan konsumen yaitu dari toko.

44

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi data

Penelitian ini akan membahas satu produk yaitu batu bata. Perhitungan yang di bahas di sini berasal dari jumlah produk yang dihasilkan selama bulan April tahun 2010 – bulan Maret tahun 2011 yang nantinya akan dijadikan dasar perhitungan biaya bahan baku, biaya bahan penolong, BTKL (biaya tenaga kerja langsung), dan BOP (biaya overhead pabrik).

1) Penentuan harga pokok

A) Penentuan Biaya Bahan Baku

Biaya bahan baku dalam perusahaan dibagi menjadi 2 yaitu biaya bahan baku dan biaya bahan penolong. Biaya bahan baku digunakan untuk sebagian besar proses produksi dalam perusahaan ini ialah tanah liat dan kayu bakar sedangkan bahan penolong yang digunakan berupa grajen / serbuk, air, minyak tanah / bensin. Dibawah ini adalah data sehubungan dengan biaya bahan baku dan besarnya biaya bahan baku yang terjadi dalam proses produksi perusahaan selama bulan April tahun 2010 – bulan Maret tahun 2011.

Selama bulan April tahun 2010 – bulan Maret tahun 2011 volume produksi batu bata mencapai 5-7 truk per bulan. Untuk memproduksi 8000 buah batu bata dibutuhkan bahan-bahan sebagai berikut:

Berikut ini biaya bahan baku dalam harga per satuan.

Harga 1 truk tanah liat (8000 buah batu bata) : Rp 750.000

Harga 1 truk kayu bakar (8000-10.000 buah batu bata) : Rp 800.000

Harga 2 liter bensin (8000-10.000 buah batu bata) : Rp 9.000

Berikut ini besar volume produksi batu bata selama bulan April tahun 2010 – bulan Maret tahun 2011 (dalam rupiah)

1) Produksi 5 truk

Biaya (tanah liat) : 5 truk * 750.000 = Rp 3.750.000

Jumlah batu bata yang dihasilkan 5 truk * 8000 = 40.000 buah

Kayu Bakar : 10.000 batu bata mentah =Rp 800.000

40.000 batu bata (800.000 * 4) = Rp 3.200.000

Bahan penolong

Grajen / serbuk : 10.000 batu bata :1 karung

1 karung : Rp 50.000

40.000 batu bata (4 karung *50.000) = Rp 200.000

Plastik dan bambu : Rp 100.000

Bensin : 10.000 batu bata : 2 liter

40.000 batu bata ; 2 liter * 4 = 8 liter

1 liter = Rp 4.500

Total biaya bahan baku dan bahan penolong produksi 5 truk:

Bahan baku : 3.7500.000 + 3.200.000 = Rp 6.950.000

Bahan penolong :200.000 + 100.000 + 36.000 = Rp 336.000

2) Produksi 6 truk

Biaya (tanah liat) : 6 truk * 750.000 = Rp 4.500.000

Jumlah batu bata yang dihasilkan 6 truk * 8.000 = 48.000 buah

kayu bakar : 10.000 batu bata mentah = Rp 800.000

48.000 batu bata(800.000*4,8)= Rp 3.840.000

Bahan penolong

Grajen / serbuk : 10.000 batu bata :1 karung

1 karung : Rp 50.000

48.000 batu bata (4,8karung*50.000) = Rp 240.000

Plastik dan bambu : Rp 100.000

Bensin : 10.000 batu bata : 2 liter

48.000 batu bata ; 2 liter * 4,8 = 9,6 liter

Jadi 9,6 liter = 9,6 * 4.500 = 43.200

Total biaya bahan baku dan bahan penolong produksi 6 truk:

Bahan baku :4.500.000 + 3.840.000 = Rp 8.340.000

Bahan penolong : 240.000 + 100.000 + 43.200 = Rp 383.200

3) Produksi 7 truk

Biaya (tanah liat) : 7 truk * 750.000 = Rp 5.250.000

Jumlah batu bata yang dihasilkan 7 truk * 8.000 = 56.000 buah

kayu bakar : 10.000 batu bata mentah = Rp 800.000

56.000 batu bata(800.000* 5,6)= Rp 4.480.000

Bahan penolong

Grajen / serbuk : 10.000 batu bata :1 karung

1 karung : Rp 50.000

56.000 batu bata (5,6karung*50.000) = Rp 280.000

Plastik dan bambu : Rp 100.000

Bensin : 10.000 batu bata : 2 liter

1 liter = Rp 4.500

Jadi 11,2 liter = 9,6 * 4.500 = Rp 50.400

Total biaya bahan baku dan bahan penolong produksi 7 truk:

Bahan baku :5.250.000 + 4.480.000 = Rp 9.730.000

Bahan penolong : 280.000 + 100.000 + 50.400 = Rp 430.400

Tabel 1.2 Biaya Bahan Baku (BBB) dalam rupiah (Rp)

Perusahaan tahun April 2010 – Maret 2011

Bulan

April 40.000 3.750.000 3.200.000 6.950.000

Mei 48.000 4.500.000 3.840.000 8.340.000

Juni 40.000 3.750.000 3.200.000 6.950.000

Juli 56.000 5.250.000 4.480.000 9.730.000

Tabel 1.3

Biaya bahan baku sesungguhnya (BBB)

Perusahaan tahun April 2010 - Maret2011

Jenis Biaya Rupiah (Rp)

Bahan Baku (Tanah Liat) Rp 50.250.000

Bahan Baku (Kayu Bakar) Rp 42.880.600

Jumlah Rp 93.130.000

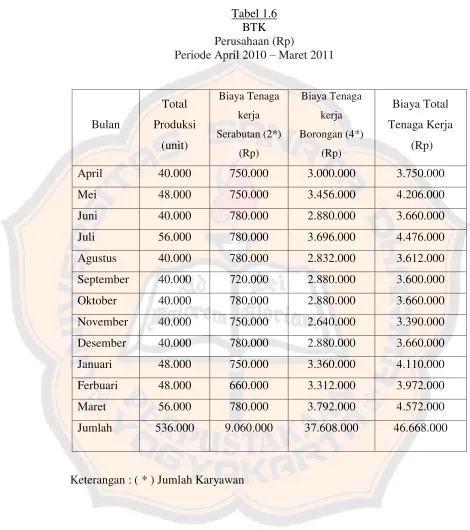

B) Penentuan Biaya Tenaga Kerja Langsung

Penentuan tenaga kerja pada metode harga pokok proses meliputi upah langsung dan upah tidak langsung yang berhubungan dengan tenaga kerja. Biaya tenaga kerja dibebankan secara langsung pada produksi. Penetuan biaya tenaga kerja pada perusahaan terdiri dari tenaga kerja borongan dan tenaga kerja serabutan. Penentuan biaya tenaga kerja borongan berdasarkan jumlah unit batu bata mentah yang dihasilkan dari proses pembakaran sampai batu bata jadi / siap sedangkan tenaga kerja serabutan pentuan biaya tenga kerja serabutan berdasarkan pada produksi harian. Ferbuari 48.000 4.500.000 3.840.000 8.340.000

Maret 56.000 5.250.000 4.480.000 9.730.000

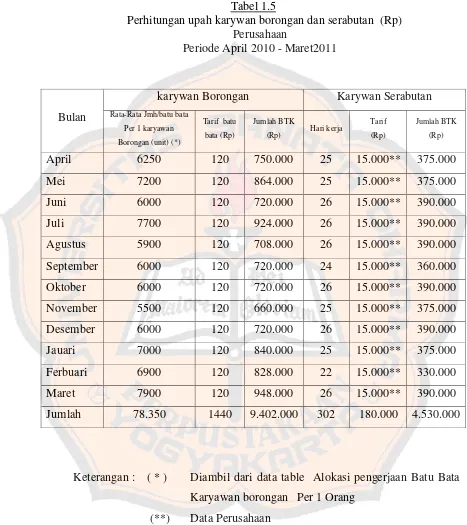

Upah tenaga kerja borongan dibayarkan setiap akhir minggu. Sedangkan tenaga kerja serabutan pengupahnya harian dan dibayarkan setiap akhir minggu. Dalam table disajikan daftar biaya tenaga kerja langsung sesungguhnya yang dipakai oleh perusahaan.

Tabel 1.4

Alokasi Pengerjaan Batu Bata (Perusahaan)

Periode April 2010 - Maret2011

Tabel 1.5

Perhitungan upah karywan borongan dan serabutan (Rp) Perusahaan

Periode April 2010 - Maret2011

Keterangan : ( * ) Diambil dari data table Alokasi pengerjaan Batu Bata Karyawan borongan Per 1 Orang

(**) Data Perusahaan Bulan

karywan Borongan Karywan Serabutan

Tarif Per batu bata karyawan borongan sebesar Rp 120,00 Berikut ini perhitungan :

Total batu bata yang dihasilkan karyawan borongan adalah sebesar 78.350 buah dalam 1 tahun jadi, perhitungan tarif per 1 orang karyawan borongan dan perhitungan per 1 batu bata adalah:

78.350 buah batu bata : 12 (bulan) = 6529,16 buah batu bata per bulan 6529,16 buah batu bata : 30 (hari) = 217,63 x per batu bata Rp120,00 = Rp 26.116,6 per hari.

Hari kerja per hari adalah 8 jam, jadi per 1 jam karyawan borongan mendapat bayaran:

Rp 26.116,6 / 8 jam = Rp 3.264,575 per jam.

1. Perhitungan mencetak batu bata karyawan borongan 5 menit menghasilkan 3 batu bata

1 jam menghasilkan (12 x 3)= 36 batu bata

Jika 1 jam Tarif Rp 3.263,575 maka per satuan batu bata (Rp 3.263,575 : 36)= Rp 90,68

2. Pembakaran dan Pengakutan

1 menit = 5 buah batu bata ( menyusun dan mengangkat) 1 jam = 300 buah batu bata

3. Pembakaran sampai menunggu batu bata matang (lembur) Proses pembakaran batu bata sampai matang adalah 10 jam jadi, 1 jam =Rp 3.264,575

10 jam = (Rp 3.264,575 x 10 jam ) = Rp 32.645,75

Jumlah batu bata dalam 1 kali pembakaran adalah 20.000 buah batu bata jadi, Rp 32.645,75 : 20.000 buah batu bata = Rp 1,63 per buah

4. Pengangkatan ke gudang

2,5 menit =8 buah batu bata (mengangkat dan menyusun)

2,5 menit = 8 buah, 5 menit = 16 buah jadi 1 jam =16 x 12 = 192 buah batu bata

Jika per jam Rp 3.264,575 maka per satuan adalah ( Rp 3.264,575 : 192) = Rp 17,00

Tabel 1.6

April 40.000 750.000 3.000.000 3.750.000

Mei 48.000 750.000 3.456.000 4.206.000

Juni 40.000 780.000 2.880.000 3.660.000

Juli 56.000 780.000 3.696.000 4.476.000

Agustus 40.000 780.000 2.832.000 3.612.000

September 40.000 720.000 2.880.000 3.600.000

Oktober 40.000 780.000 2.880.000 3.660.000

November 40.000 750.000 2.640.000 3.390.000

Desember 40.000 780.000 2.880.000 3.660.000

Januari 48.000 750.000 3.360.000 4.110.000

Ferbuari 48.000 660.000 3.312.000 3.972.000

Maret 56.000 780.000 3.792.000 4.572.000

Jumlah 536.000 9.060.000 37.608.000 46.668.000

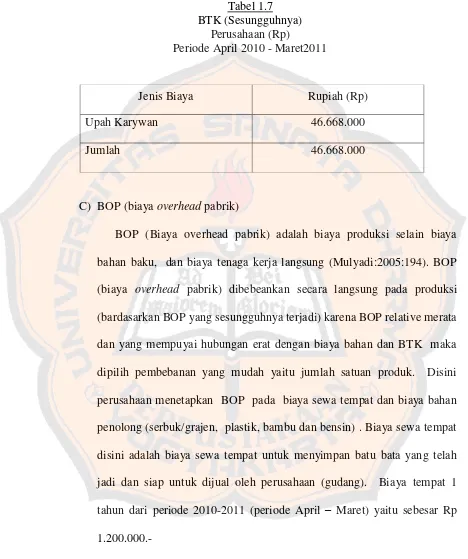

Tabel 1.7 BTK (Sesungguhnya)

Perusahaan (Rp)

Periode April 2010 - Maret2011

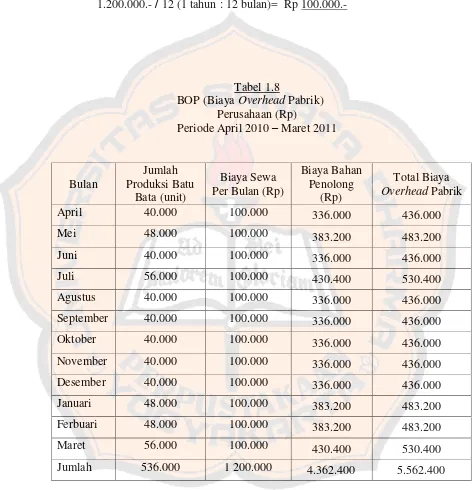

C) BOP (biaya overhead pabrik)

BOP (Biaya overhead pabrik) adalah biaya produksi selain biaya bahan baku, dan biaya tenaga kerja langsung (Mulyadi:2005:194). BOP (biaya overhead pabrik) dibebeankan secara langsung pada produksi (bardasarkan BOP yang sesungguhnya terjadi) karena BOP relative merata dan yang mempuyai hubungan erat dengan biaya bahan dan BTK maka dipilih pembebanan yang mudah yaitu jumlah satuan produk. Disini perusahaan menetapkan BOP pada biaya sewa tempat dan biaya bahan penolong (serbuk/grajen, plastik, bambu dan bensin) . Biaya sewa tempat disini adalah biaya sewa tempat untuk menyimpan batu bata yang telah jadi dan siap untuk dijual oleh perusahaan (gudang). Biaya tempat 1 tahun dari periode 2010-2011 (periode April – Maret) yaitu sebesar Rp 1.200.000.-

Berikut penghitungan BOP (biaya overhead pabrik)

Jenis Biaya Rupiah (Rp)

Upah Karywan 46.668.000

Biaya sewa = Rp 1.200.000.- Jadi

1.200.000.- / 12 (1 tahun : 12 bulan)= Rp 100.000.-

Tabel 1.8

BOP (Biaya Overhead Pabrik) Perusahaan (Rp)

Agustus 40.000 100.000 336.000 436.000

September 40.000 100.000 336.000 436.000

Oktober 40.000 100.000 336.000 436.000

November 40.000 100.000 336.000 436.000

Desember 40.000 100.000 336.000 436.000

Januari 48.000 100.000 383.200 483.200

Ferbuari 48.000 100.000 383.200 483.200

Maret 56.000 100.000 430.400 530.400

Tabel 1.9 BOP (sesungguhnya)

Perusahaan Periode 2010 -2011

(Rp) Rupiah

Jenis Biaya Rupiah (Rp)

Sewa Tempat Bahan Penolong

(serbuk, Plastik, bambu dan bensin)

1.200.000 4.362.400

Total (BOP) 5.562.400

Dari penetuan BBB, BTKL, BOP yang dilakukan perusahaan maka perhitungan harga pokok produk dapat disajikan sebagai berikut :

Tabel 2.1

Perhitungan Harga Pokok Produk (Perusahaan ) dalam (Rp) Periode April 2010 – Maret 2011

Jenis Biaya Rupiah (Rp)

BOP

Sewa Tempat dan Bahan Penolong (serbuk, Plastik, bambu dan bensin)

5.562.400

Jumlah 145.360.400

2) Penentuan Harga Jual

Pentuan harga jual produk yang dilakukan oleh perusahaan berdasarkan pesaing pasar. Sebelum perusahaan menjual produknya perusahaan menghitung harga pokok per unit dengan cara jumlah produksi dibagai dengan volume produksi dihasilkan berikut ini perhitungan harga pokok per unit:

Perhitungan harga pokok Per unit batu bata. Perhitungan harga pokok per unit akan dihitung dari tiap elemen biaya yaitu (BBB, BTK BOP):

1. Biaya bahan baku (BBB)

Total biaya bahan baku yang dikeluarkan adalah sebesar Rp 93.130.000,00 Total volume produksi selama April 2010 sampai Maret 2011 adalah 536.000 buah.

Jadi per unit batu bata dari elemen BBB adalah Total BBB / Total volume produksi: