xiii ABSTRAK

ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE, DAN PROFITABILITAS TERHADAP RETURN SAHAM

Studi Empiris di Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2008-2010

Albert Markoes NIM : 082114143 Universitas Sanata Dharma

Yogyakarta 2012

Penelitian yang dilakukan terhadap beberapa perusahaan manufaktur yang terdaftar di BEI memiliki tujuan (1) Untuk mengetahui apakah current ratio, debt to

equity ratio, return on assets, dan return on equity secara bersama-sama memiliki

pengaruh terhadap return saham, (2) Untuk mengetahui apakah current ratio memiliki pengaruh positif terhadap return saham, (3) Untuk mengetahui apakah debt

to equity ratio memiliki pengaruh negatif terhadap return saham, (4) Untuk

mengetahui apakah return on assets memiliki pengaruh positif terhadap return saham, (5) Untuk mengetahui apakah return on equity memiliki pengaruh positif terhadap return saham.

Jenis penelitian yang dilakukan adalah studi empiris. Penelitian dilakukan terhadap perusahaan manufaktur yang terdaftar di BEI dengan periode 2008-2010. Data yang digunakan dalam penelitian diperoleh dengan mencatat langsung dari data sekunder. Sedangkan teknik analisis data yang digunakan adalah analisis regresi berganda.

Berdasarkan hasil analisis data, diketahui bahwa: (1) current ratio, debt to

equity ratio, return on assets, dan return on equity secara bersama-sama memiliki

xiv ABSTRACT

ANALYSIS OF LIQUIDITY RATIO, LEVERAGE, AND PROFITABILITY IMPACT TOWARDS STOCK RETURN

An Empirical Study of Manufacturing Companies Enlisted in BEI During 2008-2010

Albert Markoes Student Number : 082114143

Sanata Dharma University Yogyakarta

2012

This analysis studied several manufacturing companies listed in BEI, to : (1) Find out whether current ratio, debt to equity ratio, return on assets, and return on equity are altogether having the impact towards stock return, (2) Find out whether current ratio has positive impacts towards stock return, (3) Find out whether debt to equity ratio has negative impacts towards stock return, (4) Find out whether return on assets has positive impacts towards stock return, and (5) Find out whether return on equity has positive impacts towards stock return.

This undergraduate thesis was an empirical study. The analyses were performed towards manufacturing companies listed in BEI during 2008-2010. Data used in this study were secondary data and were then analyzed using the double regression analysis technique.

i

ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE, DAN PROFITABILITAS TERHADAP RETURN SAHAM

Studi Empiris di Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2008-2010

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Albert Markoes

NIM 082114143

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Kalau engkau tak mampu menjadi beringin yang tegak di puncak bukit, jadi lah

belukar, tetapi belukar yang baik, yang tumbuh di tepi danau. Kalau kamu tak

sanggup menjadi belukar, jadilah saja rumput, tetapi rumput yang memperkuat

tanggul pinggiran jalan.

Kalau engkau tak mampu menjadi jalan raya, jadilah saja jalan kecil, Tetapi jalan

yang membawa orang ke mata air.

Tidak semua orang menjadi kapten, tentu harus ada awak kapalnya.

Bukan besar kecilnya tugas yang menjadikan tinggi rendahnya nilai dirimu. Jadilah

saja dirimu, sebaik-baiknya dari dirimu sendiri.

(Taufik Ismail)

Kupersembahkan Untuk:

Tuhan Yesus Kristus dan Bunda Maria

Ibu Tercinta dan Tersayang

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan yang Maha Esa, yang telah

melimpahkan rahmat dan karunianya kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih

kepada:

1. Romo Rektor Universitas Sanata Dharma yang telah memberikan kesempatan

untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. Ir. Wiryanto P., S.J., selaku Dekan Fakultas Ekonomi Universitas Sanata

Dharma.

3. Drs. YP. Supardiyono, M. Si., Akt., QIA., selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

4. Trisnawati Rahyu S.E.,Akt.,M.si., selaku dosen pembimbing yang telah

membimbing penulis dalam penyusunan skripsi ini.

5. Seluruh dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma yang

telah membimbing dan memberikan ilmunya kepada penulis selama kuliah di

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PERSETUJUAN DEWAN PENGUJI ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA ILMIAH ... v

HALAMAN PERSSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GRAFIK ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN………. 1

A. Latar Belakang Masalah………... 1

B. Rumusan Masalah……… 3

C. Batasan Masalah……….. 3

D. Tujuan Penelitian………. 4

E. Manfaat Penelitian……….. 5

F. Sistematika Pembahasan……….. 6

BAB II TINJAUAN TEORI ... 7

A. Pasar Modal………... 7

B. Investasi………. 9

C. Laporan Keuangan……… 10

D. Analisis Laporan Keuangan... 13

E. Rasio Keuangan……….... 14

F. Saham………... 19

G. Pengaruh Rasio Keuangan Terhadap Return Saham………. 23

H. Peneliti Terdahulu………. 26

x

BAB III METODE PENELITIAN ... 29

A. Jenis Penelitian………... 29

B. Tempat dan Waktu Penelitian……… 29

C. Subjek dan Objek Penelitian……….. 29

D. Teknik Pengumpulan Data………. 30

E. Populasi dan Sampel……….. 30

F. Teknik Analisis Data………. 31

BAB IV GAMBARAN UMUM PERUSAHAAN ... 41

A. Sejarah BEI……… 41

B. Deskripsi Data……… 44

BAB V ANALISIS DAN PEMBAHASAN ... 54

A. Deskripsi Data……… 54

B. Analisis Data……….. 55

C. Pembahasan……… 67

BAB VI PENUTUP ... 71

A. Kesimpulan………. 71

B. Keterbatasan Penelitian……….. 72

C. Saran……….. 73

DAFTAR PUSTAKA ... 74

xi

DAFTAR TABEL

Tabel 5.1 Daftar Sampel Perusahaan ... 54

Tabel 5.2 Nilai CR, DER, ROA, dan ROE Tahun 2008, 2009, dan 2010 ... 56

Tabel 5.3 Return Saham Tahun 2008, 2009, 2010 ... 57

Tabel 5.4 Uji Multikolinearitas ... 58

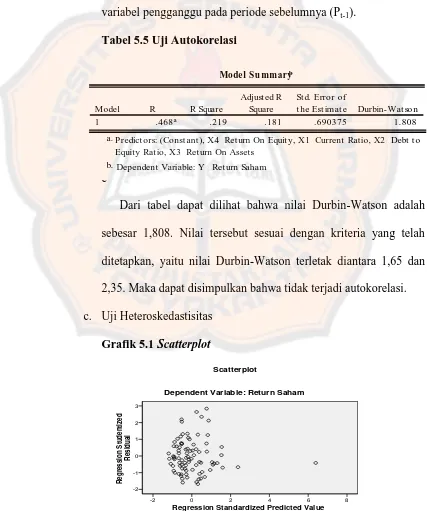

Tabel 5.5 Uji Autokorelasi ... 59

Tabel 5.6 Uji Normalitas ... 60

Tabel 5.7 Koefisien Regresi ... 61

Tabel 5.8 Model Summary ... 62

Tabel 5.9 Anova ... 62

Tabel 5.10 Coeffcients ... 64

Tabel 6.1 Tabel F ... 94

Tabel 6.2 Tabel t ... 95

xii

DAFTAR GRAFIK

xiii ABSTRAK

ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE, DAN PROFITABILITAS TERHADAP RETURN SAHAM

Studi Empiris di Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2008-2010

Albert Markoes NIM : 082114143 Universitas Sanata Dharma

Yogyakarta 2012

Penelitian yang dilakukan terhadap beberapa perusahaan manufaktur yang terdaftar di BEI memiliki tujuan (1) Untuk mengetahui apakah current ratio, debt to

equity ratio, return on assets, dan return on equity secara bersama-sama memiliki

pengaruh terhadap return saham, (2) Untuk mengetahui apakah current ratio memiliki pengaruh positif terhadap return saham, (3) Untuk mengetahui apakah debt

to equity ratio memiliki pengaruh negatif terhadap return saham, (4) Untuk

mengetahui apakah return on assets memiliki pengaruh positif terhadap return saham, (5) Untuk mengetahui apakah return on equity memiliki pengaruh positif terhadap return saham.

Jenis penelitian yang dilakukan adalah studi empiris. Penelitian dilakukan terhadap perusahaan manufaktur yang terdaftar di BEI dengan periode 2008-2010. Data yang digunakan dalam penelitian diperoleh dengan mencatat langsung dari data sekunder. Sedangkan teknik analisis data yang digunakan adalah analisis regresi berganda.

Berdasarkan hasil analisis data, diketahui bahwa: (1) current ratio, debt to

equity ratio, return on assets, dan return on equity secara bersama-sama memiliki

xiv ABSTRACT

ANALYSIS OF LIQUIDITY RATIO, LEVERAGE, AND PROFITABILITY IMPACT TOWARDS STOCK RETURN

An Empirical Study of Manufacturing Companies Enlisted in BEI During 2008-2010

Albert Markoes Student Number : 082114143

Sanata Dharma University Yogyakarta

2012

This analysis studied several manufacturing companies listed in BEI, to : (1) Find out whether current ratio, debt to equity ratio, return on assets, and return on equity are altogether having the impact towards stock return, (2) Find out whether current ratio has positive impacts towards stock return, (3) Find out whether debt to equity ratio has negative impacts towards stock return, (4) Find out whether return on assets has positive impacts towards stock return, and (5) Find out whether return on equity has positive impacts towards stock return.

This undergraduate thesis was an empirical study. The analyses were performed towards manufacturing companies listed in BEI during 2008-2010. Data used in this study were secondary data and were then analyzed using the double regression analysis technique.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan berkembangnya usaha manufaktur di Indonesia yang

didukung dengan perkembangan pasar modal, maka banyak perusahaan

manufaktur yang berlomba-lomba untuk memproduksi barang berkualitas

tinggi dengan biaya yang rendah.

Keadaan yang dituntut untuk dapat bersaing dan bertahan

mengharuskan perusahaan manufaktur memperoleh kecukupan dana dalam

menjalankan kegiatannya sebagai perusahaan manufaktur. Salah satu yang

dapat menjadi cara bagi perusahaan didalam memenuhi kebutuhan dana guna

mengembangkan usaha dan dapat bersaing yaitu, dengan melakukan

penjualan saham perusahaan kepada masyarakat melalui pasar modal.

Dengan semakin berkembangnya dunia manufaktur dan situasi

keadaan yang sedang dihadapi banyak perusahaan manufaktur dalam hal dana

maka banyak para investor tertarik dan memanfaatkan untuk menanam modal

meraka atau menginvestasikan modal mereka kedalam perusahaan tersebut.

Dalam hal ini, saham menjadi alternatif yang menarik bagi pihak investor

sebagai objek investasi. Keputusan para investor untuk melakukan investasi

tidak terlepas dari ekspektasi yang mereka harapkan, yaitu tingkat perolehan

diberikan dapat berupa dividen maupun capitan gain/loss. Selain itu, para

investor juga memerlukan tolak ukur untuk dapat memprediksikan apakah ia

akan memperoleh keuntungan jika melakukan investasi pada suatu

perusahaan. Laporan keuangan merupakan salah satu informasi yang sangat

penting dalam mengambil keputusan investasi.

Para investor dapat memperkirakan besarnya return saham

berdasarkan kinerja perusahaan yang telah dicapai. Kinerja keuangan

merupakan salah satu aspek yang fundamental mengenai kondisi keuangan

perusahaan pada suatu periode tertentu (Aryanti,2004 :3).

Dalam memprediksi return saham atau harga saham terdapat beberapa

faktor fundamental yang sering digunakan yaitu, rasio keuangan dan rasio

pasar. Rasio keuangan berfungsi untuk memprediksi harga saham atau return

saham antara lain return on asset, debt to equity ratio, dan book value per

share. Sedangkan rasio pasar yang sering dikaitkan dengan dengan harga atau return saham yaitu, price book value (PBV) (Pasaribu,2008 :101).

Menurut Penman (1991) dalam Utupui (2007) menyatakan bahwa

laporan keuangan merupakan informasi penting bagi investor dalam

mengambil keputusan investasi. Menurut Trisnaeni (2007) dalam Ratna W

(2009:3) analisis rasio keuangan merupakan instrumen analisis perusahaan

yang ditujukan untuk menunjukan perubahan dalam kondisi keuangan

perusahaan yang bersangkutan. Dengan analisis rasio keuangan ini dapat

Berdasarkan latar belakang tersebut, penulis ingin menguji sejauh

mana pengaruh rasio likuiditas, leverage, profitabilitas terhadap return saham.

Rasio yang digunakan dalam penelitian ini adalah current ratio, debt to equity

ratio, return on asset dan return on equity.

B. Rumusan Masalah

Dari latar belakang diatas penulis merumuskan masalah :

1. Apakah current ratio, debt to equity ratio, return on asset, dan return on

equity secara bersama-sama memiliki pengaruh terhadap return saham ?

2. Apakah current ratio, debt to equity ratio, return on assets, dan return on

equity secara parsial memiliki pengaruh terhadap return saham?

C. Batasan Masalah

Variabel yang digunakan dalam penelitian ini terdiri dari :

1. Dalam penelitian ini, dari beberapa jenis rasio yang termasuk kedalam

rasio likuiditas, peneliti hanya menggunakan current ratio, karena besar

kecilnya suatu nilai current ratio dapat mengindikasikan besar kecilnya

pula kemampuan perusahaan dalam melunasi kewajiban jangka

pendeknya yang akan mempengaruhi return saham.

2. Untuk rasio leverage yang terdiri dari debt to equity ratio, dan debt ratio,

peneliti hanya menggunakan debt to equity ratio, karena nilai DER

didanai atau dibiayai dengan hutang yang dapat mengindikasikan

kenaikan atau penurunan return saham.

3. Untuk rasio profitabilitas yang terdiri dari gross profit margin, net profit

margin, return on assets, return on equity, profit margin, dan rentabilitas ekonomi, peneliti hanya menggunakan return on assets dan return on equity, karena kedua rasio tersebut menjelaskan bagaimana perusahaan

memaksimalkan aktiva dan ekuitas yang dimilikinya untuk mendapatkan

laba yang nantinya akan mempengaruhi kenaikan ataupun penurunan

return saham.

4. Data yang digunakan dalam penelitian ini hanya data dari perusahaan

selama tahun 2008-2010.

D. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui apakah CR, DER, ROA, dan ROE secara

bersama-sama memiliki pengaruh terhadap return saham.

2. Untuk mengetahui apakah CR, DER, ROA dan ROE secara parsial

E. Manfaat Penelitian

1. Bagi Investor dan Calon Investor

Penelitian ini diharapkan dapat membantu dalam memberikan informasi

tentang faktor-faktor keuangan yang menjadi salah satu bahan

pertimbangan sebelum melakukan investasi.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan masukan dalam pencapaian

keberhasilan dalam memperoleh dana tambahan dari para investor dengan

memperhatikan kinerja keuangan perusahaan dalam menentukan

kebijakan untuk menaikan harga saham agar diminati para calon investor.

3. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan, pengetauan,

mengenai pasar modal terutama kinerja perusahaan dan return saham serta

merupakan sarana untuk mempraktekkan teori-teori yang diperleh selama

berada dibangku kuliah.

4. Bagi Universitas Sanata Dharma

Diharapkan hasil ini dapat menambah referensi bagi mahasiswa Sanata

F. Sistematika Pembahasan

BAB I Pendahuluan.

Dalam bab ini diuraikan latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika pembahasan.

BAB II Tinjauan Pustaka

Dalam bab ini diuraikan teori-teori yang mendasari masalah yang

diteliti.

BAB III Metode Penelitian

Dalam bab ini diuraikan jenis penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, teknik pengumpulan data,

populasi dan sampel, serta teknik analisis data.

BAB IV Gambaran Umum Perusahaan

Dalam bab ini diuraikan tentang data dan sejarah singkat perusahaan

yang sedang diteliti.

BAB V Analisis dan Pembahasan

Dalam bab ini diuraikan bagaimana pengolahan data dan hasil yang

diperoleh.

BAB VI Penutup

Dalam bab ini diuraikan mengenai kesimpulan hasil analisis data

7 BAB II

Tinjauan Pustaka

A. Pasar Modal

Pasar modal merupakan sarana perusahaan untuk meningkatkan

kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan

obligasi. Pasar modal merupakan tempat bertemu antara pembeli dan penjual

dengan risiko untung dan rugi. Untuk menarik pembeli dan penjual untuk

berpartisipasi, pasar modal harus bersifat likuid dan efisien. Suatu pasar

dikatakan likuid jika penjual dapat menjual dan pembeli dapat membeli

surat-surat berharga dengan cepat. Pasar modal dikatakan efisien jika harga dari

surat-surat berharga mencerminkan nilai dari perusahaan secara akurat

(Jogiyanto,2007: 25).

Menurut Husnan (2003: 25) pasar modal didefinisikan sebagai

instrument keuangan (atau sekuritas) jangka panjang yang bias diperjual

belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang

diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

Dengan demikian pasar modal merupakan konsep yang lebih sempit dari

pasar keuangan (financial market). Dalam financial market, diperdagangkan

semua bentuk hutang, modal sendiri, baik dana jangka pendek maupun dana

jangka panjang, baik negotiable maupun tidak. Ada beberapa alasan yang

1. Diharapkan pasar modal ini akan bisa menjadi alternatif penghimpunan

dana selain perbankan.

2. Pasar modal memungkinkan para pemodal mempunyai berbagai pilihan

investasi yang sesuai dengan preferensi risiko mereka. Dengan adanya

pasar modal, para pemodal memungkinkan untuk melakukan diversifikasi

investasi, membentuk portofolio (yaitu gabungan dari berbagai investasi)

sesuai dengan risiko mereka sedia tanggung dan tingkat keuntungan yang

mereka harapkan.

Terdapat beberapa faktor-faktor yang mempengaruhi keberhasilan

pasar modal :

1. Supply Sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia menerbitkan

sekuritas.

2. Demand akan Sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki

jumlah dana dalam jumlah besar untuk dipergunakan membeli

sekuritas-sekuritas yang ditawarkan. Calon-calon pembeli sekuritas-sekuritas tersebut

mungkin berasal dari individu, perusahaan non-keuangan, maupun

lembaga-lembaga keuangan.

3. Kondisi Politik Ekonomi

Faktor ini akhirnya akan mempengaruhi supply dan demand akan

ekonomi yang pada akhirnya mempengaruhi suplly dan demand akan

sekuritas.

4. Masalah Hukum dan Peraturan

Pembeli sekuritas pada dasarnya mengandalkan diri sendiri pada informasi

yang disediakan oleh perusahaan yang menerbitkan sekuritas. Kebenaran

informasi sangat menjadi sangat penting, disamping kecepatan, dan

kelengkapan informasi. Peraturan yang melindungi pemodal dari

informasi yang tidak benar dan menyesatkan menjadi mutlak diperlukan.

5. Keberadaan Lembaga yang Mengatur dan Mengawasi Kegiatan Pasar

modal dan Berbagai Lembaga yang memungkinkan dilakukan Transaksi

Secara Efisien.

Kegiatan dipasar modal pada dasarnya merupakan kegiatan yang

dilakukan oleh pemilik dana dan pihak yang memerlukan dana secara

langsung (artinya tidak ada perantara keuangan yang mengambil alih

risiko investasi). Dengan demikian maka peran informasi yang dapat

diandalkan kebenarannya dan cepat tersedianya menjadi sangat penting.

B. Investasi

Investasi merupakan penundaan konsumsi sekarang untuk digunakan

di dalam produksi yang efisien selama periode waktu tertentu

(Jogiyanto,2007: 5). Investasi ke dalam aktiva dapat berupa investasi

membeli langsung aktiva keuangan dari suatu perusahaan baik melalui

perantara atau dengan cara yang lain. Sebaliknya investasi tidak langsung

dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai

portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain.

Menurut Dr.F.Zebua (2009: 149) investasi adalah aset yang digunakan

untuk menumbuhkan kekayaan seperti perolehan bunga, royalti, dividen, dan

uang sewa. Persediaan dan aset tetap bukan merupakan investasi. Paragraf 10

PSAK No.13 menyebutkan bahwa biaya investasi dapat berupa kas yang

dibayarkan atau aset lain dengan nilai wajar dan sekuritas yang diterbitkan.

C. Laporan Keuangan

Menurut Munawir (2002: 2) laporan keuangan adalah hasil proses

akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut.

Menurut Fahmi (2011: 2) laporan keuangan merupakan suatu

informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan

lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja

keuangan perusahaan tesebut. Berdasarkan konsep keuangan maka laporan

keuangan sangat diperlukan untuk mengetahui sudah sejauh mana perusahaan

mencapai tujuannya. Bahwa laporan keuangan pada dasarnya merupakan hasil

antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas tersebut.

Menurut PSAK (IAI, 2002: 13) komponen-komponen laporan

keuangan adalah sebagai berikut :

1. Neraca

Neraca merupakan laporan yang memberikan informasi tentang posisi

keuangan pada saat tertentu. Rekening pada neraca meliputi:

a. Aktiva

Aktiva adalah sumber daya yang dikuasai oleh perusahaan akibat dari

peristiwa masa lalu dan dari memberikan manfaat ekonomi di masa

depan. Aktiva dibedakan menjadi dua, yaitu aktiva lancar dan aktiva

tetap.

b. Kewajiban (Hutang)

Kewajiban merupakan hutang perusahaan masa kini yang timbul dari

peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus

kas keluar dari sumber daya perusahaan yang mengandung manfaat

ekonomi. Kewajiban dibedakan menjadi dua, yaitu kewajiban lancar

atau jangka pendek dan kewajiban jangka panjang. Kewajiban lancar

atau jangka pendek adalah kewajiban perusahaan yang pelunasan atau

pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak

tanggal neraca). Sedangkan kewajiban jangka panjang adalah

atau jatuh temponya dalam jangka panjang (lebih dari satu tahun sejak

tanggal neraca).

c. Ekuitas (Modal)

Ekuitas (modal) adalah residual atas aktiva perusahaan setelah

dikurangi semua kewajiban. Atau dengan kata lain ekuitas adalah

bagian hak pemilik dalam perusahaan, yaitu selisih antara aktiva dan

kewajiban yang ada.

2. Laporan Laba Rugi

Laporan laba rugi merupakan laporan yang menentukan informasi

mengenai kemampuan atau potensi perusahaan dalam menghasilkan laba

bersih selama periode tertentu. Rekening dalam laporan laba rugi meliputi:

a. Penghasilan (Income)

Penghasilan adalah kenaikan manfaat ekonomi selama satu periode

akuntansi dalam bentuk pemasukan atau penambahan aktiva atau

penurunan aktiva yang mengakibatkan kenaikan ekuitas yang tidak

berasal dari kontribusi penanaman modal.

b. Biaya (Expenses)

Biaya adalah penurunan manfaat ekonomi selama satu periode

akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau

terjadi kewajiban yang mengakibatkan penurunan ekuitas yang tidak

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas merupakan laporan yang menggambarkan

peningkatan atau penurunan aktiva bersih atau kekayaan selama periode

bersangkutan.

4. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menggambarkan penerimaan

dan pengeluaran kas untuk jangka waktu tertentu. Informasi mengenai

arus kas suatu perusahaan berguna bagi pemakai laporan keuangan untuk

melihat kemampuan perusahaan dalam menghasilkan kas atau setara kas

dan menilai kebutuhan perusahaan yang menggunakan arus kas tersebut.

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan relatif yang tertera

dalam neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan

arus kas serta memahami informasi tambahan seperti kewajiban kontijensi

dan komitmen.

D. Analisis Laporan Keuangan

Analisis laporan keuangan adalah suatu proses yang penuh

pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan

hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan

untuk menentukan estimasi dan prediksi yang paling mungkin mengenai

Ikatan Akuntan Indonesia (IAI) melalui Pernyataan Standar Akuntansi

Keuangan (PSAK) No.1 Pengungkapan Kebijakan Akuntansi menegaskan

istilah laporan keuangan meliputi neraca, laba rugi, laporan perubahan posisi

keuangan, dan catatan atas laporan keuangan, laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan.

Berdasarkan definisi tersebut, analisis laporan keuangan merupakan proses

untuk membedah laporan keuangan, menelaah masing-masing unsur, dan

menelaah hubungan diantara unsur tersebut dengan tujuan untuk memperoleh

pengertian dan pemahaman yang baik dan tepat atas laporan keuangan

(Arifin,2003: 1).

E. Rasio Keuangan

1. Pengertian Rasio Keuangan

Rasio keuangan merupakan pengungkapan matematika antara satu jumlah

dengan jumlah lainnya atau perbandingan antara satu kas dengan kas

lainnya. Rasio harus memperlihatkan suatu hubungan yang mempunyai

makna agar rasio tersebut bermanfaat (Prastowo,1995: 80).

Menurut Susilawati (2005: 59) dalam Ratna.W (2009:18) rasio keuangan

adalah perbandingan antara dua elemen laporan keuangan yang

menunjukan suatu indikator kesehatan keuangan pada waktu tertentu.

Rasio keuangan yang telah diolah dari laporan keuangan sangat penting

beberapa pihak. Laporan keuangan harus dapat menyajikan informasi

yang berguna bagi investor, calon investor, kreditur, dan pihak lain yang

membutuhkannya dalam rangka pengambilan keputusan yang rasional.

2. Pengelompokan Rasio Keuangan

Menurut Fahmi (2011: 120) terdapat 6 macam pengelompokan rasio

keuangan, antara lain:

a. Rasio Likuiditas

Rasio likuiditas adalah kemampuan perusahaan memenuhi kewajiban

jangka pendeknya secara tepat waktu. Jika tingkat likuiditasnya baik

maka investor akan tertarik untuk berinvestasi di perusahaan tersebut.

Salah satu rasio yang termasuk dalam rasio likuiditas adalah current

ratio.

Aktiva lancar

Current ratio =

Hutang lancar

b. Rasio Leverage

Rasio leverage adalah rasio yang digunakan untuk mengukur seberapa

besar perusahaan dibiayai dengan hutang. Penggunaan hutang yang

terlalu tinggi akan membahayakan perusahaan karena perusahaan akan

masuk dalam kategori extream leverage (hutang ekstream) yaitu

perusahaan terjebak dalam tingkat hutang yang tinggi. Salah satu rasio

Total Hutang

Debt to equity ratio =

Ekuitas

c. Rasio Aktivitas

Rasio aktivitas adalah rasio yang menggambarkan sejauh mana suatu

perusahaan menggunakan sumber daya yang dimilikinya guna

menunjang aktivitas perusahaan, dimana penggunaan aktivitas ini

dilakukan secara sangat maksimal dengan maksud memperoleh hasil

yang maksimal. Salah satu contoh rasio yang termasuk kedalam rasio

aktivitas adalah inventory turnover.

HPP

Inventory turnover =

Persediaan

d. Rasio Profitabilitas

Rasio ini mengukur efektivitas manajemen secara keseluruhan yang

ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh

dalam hubungannya dengan penjualan maupun investasi.Semakin baik

rasio profitabilitas maka semakin baik perusahaan dalam

menggambarkan tingginya memperoleh keuntungan. Contoh beberapa

rasio yang termasuk kedalam rasio profitabilitas adalah return on

equity dan return on assets

Laba Bersih

Return on Equity =

Laba Bersih

Return on Assets =

Total Aktiva

e. Rasio Pertumbuhan

Rasio pertumbuhan yaitu rasio yang mengukur seberapa besar

kemampuan perusahaan dalam mempertahankan posisinya di dalam

industri dan dalam perkembangan ekonomi secara umum.

f. Rasio Nilai Pasar

Rasio nilai pasar yaitu rasio yang menggambarkan kondisi yang terjadi

di pasar. Rasio ini mempu memberi pemahaman bagi pihak

manajemen perusahan terhadap kondisi penerapan yang akan

dilaksanakan dan dampaknya pada masa yang akan datang.

3. Rasio keuangan yang digunakan dalam penelitian

Dari beberapa rasio keuangan yang telah dijelaskan diatas, penulis hanya

menggunakan beberapa rasio keuangan saja dalam penelitian ini, yaitu

sebagai berikut:

a. Current Ratio

Menurut Fahmi (2011: 121) rasio lancar atau current ratio adalah

ukuran umum yang digunakan atas solvensi jangka pendek,

kemampuan suatu perusahaan memenuhi kebutuhan hutang ketika

jatuh tempo. Adapun rumus current ratio dapat ditulis:

Aktiva lancar

Current ratio =

b. Debt to Equity Ratio

Menurut Arifin (2003: 9) total debt to equity ratio digunakan untuk

mengukur setiap bagian rupiah modal sendiri yang dijadikan jaminan

untuk keseluruhan kewajiban atas hutang. Adapun rumus debt to

equity ratio:

Total Hutang

Debt to equity ratio =

Ekuitas

c. Return on Assets

Menurut Frases dan Ormiston (2008: 238) return on invstment atau

yang dikenal sebagai return on assets menunjukan jumlah laba yang

diperoleh secara relatif terhadap tingkat investasi dalam total aktiva.

Atau dengan kata lain mengukur kemampuan perusahaan

menghasilkan laba dengan menggunakan total aset yang ada. Jika

perusahaan menghasilkan laba yang besar, maka investor akan

mendapat tingkat pengembalian yang besar pula. Adapun rumus

return on assets ditulis sebagai berikut:

EAT

Return on Assetst =

Total Aktiva

d. Return on Equity

Return on equity merupakan salah satu rasio yang tedapat pada rasio

memperoleh laba dari ekuitas yang digunakan. Adapun rumus return

on equity dapat ditulis:

EAT

Return on Equity =

Ekuitas

F. Saham

1. Pengertian Saham

Menurut Fahmi (2011: 53) terdapat beberapa pengertian saham antara

lain sebagai berikut:

a. Tanda bukti penyertaan kepemilikan modal atau dana pada suatu

perusahaan.

b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan,

dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setap

pemgegang saham.

c. Persediaan yang siap untuk dijual.

Saham adalah surat berharga sebagai bukti penyertaan atau kepemilikan

individu maupun instansi atas suatu perusahaan. Saham sebagai sekuritas

yang bersifat ekuitas, memberikan impikasi bahwa kepemilikan saham

mencerminkan kepemilikan atas suatu perusahaan. Jika pemodal membeli

saham, maka mereka juga membeli prospek perusahaan

2. Jenis-jenis Saham

Menurut Fahmi (2011: 54) dalam pasar modal terdapat dua jenis saham

yang paling umum dikenal oleh publik, yaitu saham biasa (common stock)

dan saham istimewa (preferrence stock).

a. Common Stock (Saham Biasa)

Saham biasa atau common stock adalah surat berharga yang dijual oleh

suatu perusahaan yang menjelaskan nilai nominal dimana

pemegangnya diberi hak untuk mengikuti RUPS (Rapat Umum

Pemegang Saham) dan RUPSLB (Rapat Umum Pemegang Saham

Luar Biasa) serta berhak untuk menentukan membeli rigth issue

(penjualan saham terbatas) atau tidak, yang selanjutnya di akhir tahun

akan memperoleh keuntungan dalam bentuk dividen.

b. Preferrend Stock

Saham istimewa atau preferrend stock adalah suatu surat berharga

yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal

dimana pemegangnya akan memperoleh penghasilan tetap dalam

bentuk dividen yang akan diterima setiap akhir tahun.

3. Return Saham

Return saham adalah keuntungan yang diperoleh para investor dari

kepemilikan saham atas investasi yang dilakukan yang terdiri dari dividen

dan capital gain/loss. Menurut Jogiyanto (2007: 108) return saham dapat

Return realisasi merupakan return yang sudah terjadi yang dihitung

berdasarkan data historis. Return realisasi ini penting dalam mengukur

kinerja perusahaan dan sebagai dasar penentuan return dan risiko di masa

mendatang. Sedangkan return ekspektasi merupakan return yang

diharapkan terjadi di masa datang dan masih bersifat tidak pasti.

Beberapa pengukuran return realisasi yang banyak digunakan sebagai

berikut:

a. Return Total (Total Return)

Return total merupakan return dari keseluruhan investasi dalam suatu

periode tertentu. Return ini sering disebut return saja. Return ini terdiri

dari capital gain/loss dan yield atau dapat ditulis:

Return = Capital gain (loss) + Yield

Pt – Pt-1 + Dt Return Saham =

Pt-1

Keterangan:

Rt = Return Saham

Pt = Harga Saham Pada Periode t

Pt-1 = Harga Saham Pada Periode t-1

Dt = Dividen

b. Return Relatif (Relative Return)

Relatif return dapat digunakan yaitu dengan menambahkan nilai 1

Relatif Return = Return Total + 1

Pt– Pt-1 + Dt Return Saham = + 1

Pt-1

c. Kumulatif Return (Return Cumulative)

Untuk dapat mengetaui total kemakmuran, indeks kemakmuran

kumulatif dapat digunakan IKK (Indeks Kemakmuran Kumulatif)

mengukur akumulasi semua return dari kemakmuran awal (KK0) yang

dimiliki sebagai berikut:

IKK = KK0 (1+R1) (1+R2)..( 1+Rn)

Keterangan:

IKK = Indeks Kumulatif Kemakmuran dari periode 0 sampai

periode n

KK0 = Kekayaan awal, biasanya digunakan nilai Rp 1

Rt = Return periode ke-t, dari awal periode sampai akhir periode

d. Return Disesuaikan (Adjusted Return)

Return yang dibahas sebelumnya adalah return nominal yang hanya

mengukur perubahan nilai uang tetapi tidak mempertimbangkan

tingkat daya beli dari uang tersebut. Untuk mempertimbangkan hal itu,

return nominal perlu disesuaikan dengan tingkat inflasi yang ada.

Return ini disebut return real atau return yang disesuaikan dengan

(1+R) RIA =

(1+IF)

Keterangan:

RIA = Return disesuaikan dengan tingkat inflasi

R = Nilai nominal

IF = Tingkat inflasi

e. Rata-rata Geometrik

Rata-rata geometrik merupakan rata-rata yang memperhatikan tingkat

pertumbuhan kumulatif dari waktu ke waktu. Rata-rata geometrik

lebih cepat digunakan untuk menghitung rata-rata return dari surat

berharga yang melibatkan beberapa periode waktu. Rata-rata

geometrik dapat dihitung dengan menggunakan rumus:

RG = [(1+R1) (1+R2)…(1+Rn)]1/n– 1 Keterangan:

RG = Rata-rata geometrik

R1 = return untuk periode ke-i

n = jumlah dari return

G. Pengaruh Rasio Keuangan Terhadap Return Saham

Rasio keuangan merupakan perangkat analisis laporan keuangan yang

hubungan matematis antara suatu data keuangan dengan data keuangan

lainnya. Susilawati (2005: 60) dalam Ratna.W (2009:29) mengemukakan

studi hubungan rasio keuangan dengan return saham yang didasarkan pada

asumsi bahwa rasio keuangan bermanfaat bagi investor. Agar bermanfaat,

rasio harus memberikan informasi yang membantu investor dalam proses

pembuatan keputusan. Peneliti terhadulu menunjukan berbagai kemampuan

rasio keuangan sebagai alat prediksi yang memadai. Kemampuan prediksi

rasio keuangan diukur dengan alat prediksi statistik yang dihubungkan dengan

berbagai fenomena ekonomi, diantaranya kebangkrutan, penentuan kredit

jangka panjang, dan return saham.

1. Pengaruh current ratio (CR) terhadap return saham

Current ratio merupakan rasio yang paling banyak digunakan dalam

menentukan apakah suatu perusahaan telah liquid atau belum di dalam

melunasi hutang-hutang jangka pendeknya. Perusahaan yang memiliki

tingkar rasio likuiditasnya tinggi akan cenderung memiliki kemampuan

untuk melunasi hutang jangka pendeknya. Perusahaan yang memiliki

nilai rasio likuiditas yang tinggi juga cenderung mempunyai aset lainnya

yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai

pasar. Perusahaan dengan posisi tersebut sering kali tidak terganggu

likuiditasnya sehingga investor lebih menyukai untuk membeli saham

2. Pengaruh debt to equity ratio (DER) terhadap return saham

Debt to equity ratio menggambarkan antara total hutang dengan total

ekuitas perusahaan yang digunakan sebagai sumber pendapatan

perusahaan. Menurut Rosyadi (2002 dalam Maharani,2010: 25) semakin

besar nilai DER, menunjukan bahwa sturktur modal usahanya lebih

banyak mengutamakan hutang-hutang relatif terhadap ekuitas. Semakin

besar proporsi hutang yang dimiliki perusahaan, menunjukan semakin

kurang baiknya kinerja perusahaan sehingga return atau harga saham

akan menurun.

3. Pengaruh return on assets (ROA) terhadap return saham

Informasi laporan keuangan akan lebih bermanfaat jika disajikan dalam

bentuk rasio. Manfaat dari rasio keuangan ini akan semakin dirasakan

oleh investor jika dapat digunakan sebagai dasar pengambilan keputusan

investasi. Manfaat rasio keuangan dapat dalam memprediksi return saham

dapat diukur dari tingkat signifikansi hubungan rasio keuangan pada

tingkat individual terhadap return saham.

Nilai perusahaan ditentukan oleh earning power dari aset

perusahaan.Hasil yang positif menunjukan bahwa semakin tinggi earning

power semakin efisien perputaran aset dan atau semakin tinggi profit

margin yang diperoleh oleh perusahaan. Hal ini berdampak pada

peningkatan nilai perusahaan yang tentunya dapat mempengaruhi return

4. Pengaruh return on equity (ROE) terhadap return saham

Return on equity merupakan kemampuan dari modal sendiri dalam

menghasilkan laba atau keuntungan dari pemegang saham preferen dan

saham biasa (Riyanto 1995: 336 dalam Sulistyowati,2008: 24) karena itu

apabila return on equity meningkat, menunjukan bahwa kinerja

perusahaan meningkat dan juga menunjukan bahwa perusahaan lebih

efektif dan efisien dalam menggunakan equity. Dengan demikian investor

percaya bahwa perusahaan dapat memberikan pendapatan lebih besar

melalui dividen yang akan dibagi. Sehingga akhirnya akan meningkatkan

harga atau return saham.

H. Peneliti Terdahulu

1. Ulupui (2007) melakukan penelitian pengaruh CR, DER, TATO, dan

ROA terhadap return saham. Sampel yang digunakan oleh peneliti adalah

13 perusahaan yang bergerak di bidang konsumsi industri khususnya

makanan dan minuman yang terdaftar di BEI tahun 1995-2005. Hasil

penelitian yang dihasilkan menunjukan bahwa CR, DER, TATO, dan

ROA secara simultan memiliki pengaruh terhadap return saham, dan

secara parsial rasio keuangan yang digunakan dalam penelitian yang

memiliki pengaruh terhadap return saham adalah current ratio, dan return

2. Mukhtaruddin (2007) melakukan penelitian pengaruh ROA, ROE, ROI,

DER, dan Book Value terhadap harga saham properti. Sampel yang

digunakan oleh peneliti 10 perusahaan properti yang terdafrar di BEJ.

Hasil penelitian yang dilakukan menunjukan bahwa variabel independen

yang digunakan dalam penelitian secara bersama-sama memiliki

pengaruh terhadap harga saham.

3. Munte (2009) melakukan penelitian mengenai pengaruh faktor

fundamental terhadap return saham. Sampel yang digunakan dalam

penelitian tersebut perusahaan manufaktur yang terdaftar di BEI di tahun

2003-2007. Hasil penelitian tersebut menunjukan bahwa rasio yang

digunakan dalam penelitian (CR, ROE, cash flow from operating to debt,

PBV dan ukuran perusahaan) secara simultan berpengaruh terhadap

return saham.

I. Hipotesis

Hipotesis yang akan diuji dalam penelitian ini berhubungan dengan

ada tidaknya pengaruh variabel-variabel independen yang digunakan dalam

penelitian terhadap variabel dependen, maka hipotesis yang dapat diajukan

dalam penelitian ini dirumuskans sebagai berikut:

Ho :X1, X2, X3, X4 = 0, current ratio, debt to equity ratio, return on assets,

return on equity secara bersama-sama tidak memiliki

Ha : X1, X2, X3, X4 ≠ 0, current ratio, debt to equity ratio, return on assets,

return on equity secara bersama-sama memiliki

pengaruh terhadap return saham.

29 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi empiris, yaitu dengan

melakukan studi peristiwa (event study) terhadap perusahaan manufaktur yang

ada di Bursa Efek Indonesia. Studi peristiwa merupakan studi yang

mempelajari reaksi pasar terhadap peristiwa yang informasinya dipublikasikan

sebagai suatu pengumuman. (Jogiyanto,2003 : 410).

B. Tempat dan Waktu Penelitian

1. Tempat dilakukannya penelitian adalah di pojok Bursa Efek Indonesia

Universitas Sanata Dharma Yogyakarta dan di pojok Bursa Efek

Indonesia Universitas Kristen Duta Wacana.

2. Waktu penelitian dilakukan pada bulan Juli 2012.

C. Subjek dan Objek Penelitian

Subjek penelitian ini adalah pihak-pihak yang terikat atau terkait

sebagai pemberi informasi yang digunakan dalam penelitian, dalam hal ini

adalah staff dan karyawan perpustakaan BEI Universitas Sanata Dharma.

Objek penelitian ini adalah data-data yang diperlukan dalam penelitian

1. Gambaran umum perusahaan

2. Laporan keuangan perusahaan yang memperoleh laba tahun 2008-2010

3. Perusahaan manufaktur yang dipilih secara purposive sampling yang

terdaftar di Bursa Efek Indonesia di tahun 2008-2010.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dokumentasi, yaitu

metode pengumpulan data dengan cara mendokumentasikan catatan

perusahaan, terutama laporan keuangan yang berhubungan dengan penelitian.

E. Populasi dan Sampel

Populasi adalah seluruh kumpulan elemen yang menjadi bahan

pengamatan dalam suatu atau seluruh kumpulan elemen penelitian yang dapat

digunakan dalam membuat beberapa kesimpulan.Populasi dalam penelitian ini

adalah semua perusahaan yang go public, yang terdaftar di Bursa Efek

Indonesia.

Sampel penelitian ini adalah himpunan bagian dari unit populasi.

Besarnya sampel pada penelitian ini sebanyak 35 perusahan yang diambil

secara purposive sampling, artinya sampel dipilih dari sejumlah populasi

berdasarkan kriteria tertentu untuk mencapai tujuan penelitian. Kriteria yang

1. Perusahaan manufaktur yang listing di Bursa Efek Indonesia selama tahun

2008-2010.

2. Perusahaan yang menerbitkan laporan keuangan dan periode laporan

keuangannya didasarkan pada akhir tahun.

3. Perusahaan yang memperoleh laba atau tidak mengalami kerugian selama

tahun 2008-2010.

F. Teknik Analisis Data

Terdapat beberapa langkah dalam melakukan teknik analisis data untuk

mencapai tujuan penelitian:

1. Deskripsi Data

Dalam deskripsi data terdapat nama-nama perusahaan yang digunakan

dalam penelitian. Dalam penelitian ini digunakan sebanyak 35 perusahaan.

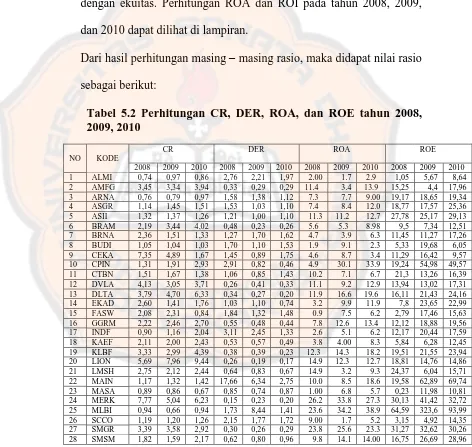

2. Analisis Rasio Keuangan

Rasio keuangan yang digunakan dalam penelitian merupakan variabel

independen yang sering disebut juga sebagai variabel bebas.Variabel

bebas merupakan variabel yang menjadi sebab timbulnya atau berubahnya

variabel dependen (variabel terikat).

Variabel-variabel yang digunakan dalam penelitian adalah sebagai berikut:

a. Rasio likuiditas

Aktiva lancar

Current ratio =

b. Rasio leverage

Total Hutang

Debt to Equity ratio =

Ekuitas

c. Rasio profitabilitas

EAT

Return on Assets =

Total Aktiva

EAT

Return on Equity =

Ekuitas

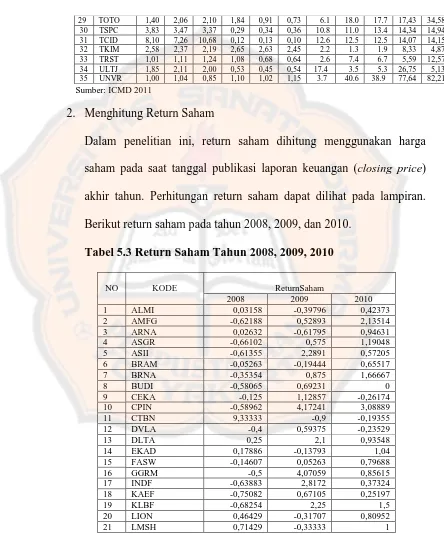

3. Menghitung Return Saham

Untuk menghitung return saham perusahaan selama tahun 2008-2010

digunakan rumus sebagai berikut :

Pt – Pt-1

Rt =

Pt-1 Keterangan :

Rt = Return saham

Pt = Harga saham pada Akhir periode t (closing price) yang didapat

dari BEI UKDW

Pt-1 = Harga saham pada Akhir periode t-1 (closing price) yang didapat

4. Uji Asumsi Klasik

a. Uji Multikolinearitas

Uji Multikolinearitas diperlukan dalam suatu penelitian untuk

mengetahui ada tidaknya variabel independen yang memiliki

kemiripan dengan variabel independen lainnya dalam suatu persamaan

regresi. Apabila adanya kemiripan antar variabel maka akan

menyebabkan terjadinya korelasi yang sangat kuat antar satu variabel

independen dengan variabel independen lainnya. Uji multikolinearitas

dalam penelitian ini dapat dilihat dari nilai tolerance dan Variace

Inflacion Factor.

Untuk mendeteksi multikolinearitas pada suatu model persamaan

regresi dapat dilihat dari beberapa hal antara lain :

1) Jika nilai Variance Inflacion Factor tidak lebih dari 10 dan nilai

tolerance tidak kurang dari 0,1 maka model dapat dikatakan

terbebas dari multikolinearitas VIF = 1/tolerance, jika VIF = 10

maka tolerance = 1/10 = 0,1, semakin tinggi VIF maka semakin

rendah tolerance.

2) Jika nilai koefisien antar masing-masing variabel independen

kurang dari 0,70 maka model dapat diasumsikan terbebas dari

asumsi klasik multikolenearitas. Jika lebih dari 0,70 maka dapat

diasumsikan terjadi kolerasi yang sangat kuat antar variabel

b. Uji Autokorelasi

Uji autokorelasi yang dilakukan dalam penelitian ini bertujuan untuk

mengetahui ada tidaknya korelasi antar variabel pengganggu (pt) pada

periode tertentu dengan variabel pengganggu pada periode sebelumnya

(pt-1). Variabel pengganggu merupakan variabel yang bersifat

hipotetikal artinya secara kongkrit pengaruhnya tidak kelihatan, akan

tetapi secara teoritis dapat mempengaruhi hubungan antar variabel

bebas. Oleh karena itu variabel pengganggu didefinisikan sebagai

variabel yang secara teoritis mempengaruhi hubungan variabel yang

sedang diteliti tetapi tidak dapat dilihat, diukur, dan dimanipulasi.

Pengaruhnya harus disimpulkan dari pengaruh variabel bebas dan

variabel moderat terhadap gejala yang sedang diteliti.

Uji autokorelasi dalam penelitian ini dilakukan dengan menggunakan

Durbin Watson Test. Menurut Sulaiman (2004) dalam Ratna W

(20009,: 38)terdapat beberapa kriteria yang dapat digunakan, antara

lain sebagai berikut :

1) Jika 1,65< dw < 2,35 maka tidak ada autokorelasi.

2) Jika 1,21< dw < 1,65 atau 2,32 < dw < 2,79 maka tidak dapat

disimpulkan.

c. Uji Heteroskedastisitas

Heterokedastisitas terjadi apabila jika varian dari residual suatu

pengamatan ke pengamatan lainnya terjadi ketidaksamaan. Model

regresi yang baik adalah tidak terjadi heteroskedastisitas. Untuk

mengujinya, kriteria uji yang ditentukan :

1) Bila pada scatterplot terdapat pola tertentu (bergelombang,

melebar dan kemudian menyempit) maka pada model regresi

terjadi heteroskedastisitas.

2) Bila pada scatterplot tidak ada pola yang jelas maka pada model

regresi tidak terjadi heteroskedastisitas.

5. Uji Normalitas

Dalam penelitian ini, uji normalitas dilakukan untuk mengetahui apakah

data yang digunakan dalam penelitian telah terdistribusi secara normal

atau tidak. Untuk membuktikan apakah data yang digunakan dalam

penelitian telah terdistribusi secara normal atau tidak digunakan uji

One-Sample Kolmogorov Smirnov-Z. Suatu data dikatakan terdistribusi normal

jika nilai probabilitas (p) uji One-Sample Kolmogorov Smirnov-Z > 0,05

dan sebaliknya jika nilai probabilitas (p) uji One-Sample Kolmogorov

Smirnov-Z < 0,05 maka data tersebut tidak terdistribusi secara normal.

6. Analisis Regresi Berganda

Analisis regresi berganda yang dilakukan dalam penelitian ini bertujuan

dimana variabel independen yang digunakan dalam penelitian ini lebih

dari satu. Pengolahan data dalam penelitian akan dilakukan dengan

bantuan program SPSS 15 for windows untuk menguji pengaruh rasio

keuangan yang telah dipilih terhadap return saham. Persamaan regresinya:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = Variabel dependen

X1-X4 = Variabel independen

b1-b4 = Koefisien dari masing-masing variabel independen

a = Konstanta

e = error term (kesalahan residual)

7. Pengujian Hipotesis

a. Uji F

Uji F dilakukan untuk mengetahui apakah semua variabel independen

yang digunakan dalam penelitian secara bersama-sama memiliki

pengaruh yang signifikan terhadap variabel dependen.

1) Perumusan hipotesis

Ho :X1, X2, X3, X4 = 0, current ratio, debt to equity ratio, return on

assets, dan return on equity secara bersama-

sama tidak memiliki pengaruh terhadap

Ha : X1, X2, X3, X4 ≠ 0, current ratio, debt to equity ratio, return on

assets, dan return on equity secara bersama-

sama memiliki pengaruh terhadap return

saham.

2) Menentukan tingkat signifikansi (α) = 5%, dengan tingkat keyakinan 95%.

3) Penentuan kriteria pengujian satu sisi

4) Membandingkan nilai probabilitas Fhitung dengan α = 5%

Ho ditolak jika nilai probabilitas ≤ tingkat signifikan (α) atau p ≤ 0,05.

Ho diterima jika nilai probabilitas > tingkat signifikan (α) atau p > 0,05.

5) Membandingkan antara hasil Fhitung dengan Ftabel, dimana Ftabel

dapat dicari dengan cara menentukan df1 (k-1) dan df2 (n-k)

Daerah penerimaan Ho 95%

Daerah penolakan Ho 5%

6) Pembuatan Kesimpulan

Apabila Ho ditolak maka, current ratio, debt to equity ratio, return

on assets, dan return on equity secara bersama-sama memiliki

pengaruh terhadap return saham.

Apabila Ho diterima maka, current ratio, debt to equity ratio,

return on assets, dan return on equity secara bersama-sama tidak

memiliki pengaruh terhadap return saham.

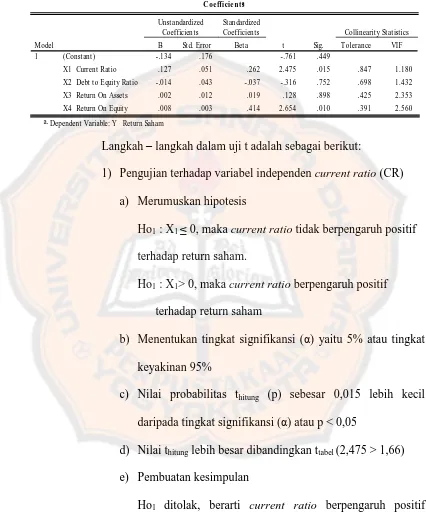

b. Uji t

Uji t dilakukan untuk mengetahui pengaruh variabel independen

secara individu terhadap variabel dependen. Langkah – langkah dalam uji t adalah sebagai berikut:

1) Perumusan Hipotesis

Ho1 : X1 ≤ 0, maka current ratio tidak berpengaruh positif terhadap return saham.

Ha1 : X1 > 0, maka current ratio berpengaruh positif terhadap

return saham.

Ho2 : X2 ≥ 0, maka debt to equity ratio tidak berpengaruh negatif terhadap return saham.

Ha2 : X2 < 0, maka debt to equity ratio berpengaruh negatif

terhadap return saham.

Ha3 : X3 > 0, maka return on equity berpengaruh positif terhadap

return saham.

Ho4 : X4 ≤ 0, maka return on assets tidak berpengaruh positif terhadap return saham.

Ha4 : X4 > 0, maka return on assets berpengaruh positif terhadap

return saham.

2) Menentukan tingkat signifikansi (α) yaitu 5% atau tingkat keyakinan 95%

3) Membandingkan nilai probabilitas thitung dengan α = 5%

Ho ditolak jika nilai probabilitas ≤ tingkat signifikansi (α) atau p ≤

0,05

Ho diterima jika nilai probabilitas > tingkat signifikansi (α) atau p > 0,05

4) Membandingkan antara thitung dengan ttabel, dimana ttabel dapat dicari

dengan melihat besarnya tingkat signifikansi yang digunakan dan

menentukan df (n-k)

5) Pembuatan Kesimpulan

Ho1 ditolak berarti current ratio berpengaruh positif terhadap

return saham.

Ho2 ditolak berarti debt to equity ratio berpengaruh negatif

Ho3 ditolak berarti return on equity berpengaruh positif terhadap

return saham.

Ho4 ditolak berarti return on assets berpengaruh positif terhadap

41 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah BEI

Secara historis, pasar modal telah hadir jauh sebelum indonesia

merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial

Belanda dan tepatnya pada tahun 1912. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau

VOC. Meskipun pasar modal telah ada sejak tahun 1912, akan tetapi

perkembangan dan pertumbuhan pasar modal tidak dapat berjalan seperti yang

diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami

kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti peranng

dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada

pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan

operasi bursa efek tidak dapat berjalan dengan sebagaimana mestinya.

Secara singkat, perkembangan pasar modal di Indonesia adalah pada

akhir tahun 1912, dimana pemerintah Hindia Belanda membentuk Bursa Efek

untuk pertama kali. Pada tahun 1914 – 1918 bursa efek ditutup karena alasan perang dunia I. Tahun 1925 – 1942 bursa efek di Jakarta dibuka kembali dengan diikuti dibukanya bursa di Surabaya dan Semarang. Akan tetapi pada

awal tahun 1939 terdengar isu politik bahwa akan terjadi perang dunia II. Hal

tahun 1942 – 1952 bursa yang berada di Jakarta juga ikut ditutup selama perang dunia II berlangsung. Pada tahun 1952 bursa efek di Jakarta diaktifkan

kembali dengan UU Darurat Pasar Modal 1952 yang dikeluarkan oleh Menteri

Kehakiman dan Menteri Keuangan. Pada tahun 1956 bursa efek semakin tidak

aktif, hal ini disebabkan karena adanya program nasionalisasi

perusahaanBelanda dan akhirnya pada tahun 1956 – 1977 perdagangan di bursa efek sempat vakum. Pada tanggal 10 Agustus 1977 bursa efek

diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah

BAPEPAM (Badan Pelaksana Pasar Modal). Karena hal itu ditetapkan bahwa

tanggal 10 Agustus sebagai HUT Pasar Modal. Pengaktifan kembali pasar

modal juga ditandai dengan go public PT. Semen Cibinong sebagai emiten

pertama 19 Tahun 2008 Tentang Surat Berharga Syariah Negara. Tahun 1977

– 1987 perdagangan di bursa efek sangat lesu. Jumlah emiten sampai dengan

tahun 1987 baru mencapai 24, karena pada saat itu masyarakat lebih memilih

instrumen perbankan dibandingkan instrumen pasar modal. Pada akhir tahun

1987 ditandai dengan hadirnya Paket Desember (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan penawaran umum

dan investor asing untuk menanamkan modal di Indonesia. Tahun 1988 – 1990 paket deregulasi dibidang perbankan dan pasar modal diluncurkan. Pintu

BEJ terbuka untuk asing sehingga aktivitas bursa terlihat lebih meningkat.

Pada tanggal 2 Juni 1988 Bursa Pararel Indonesia (BPI) mulai beroperasi dan

organisasinya terdiri dari broker dan dealer. Pada akhir tahun 1988 pemerintah

mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan

kemudahan perusahaan untuk go public dan beberapa kebijakan yang

berdampak positif bagi pertumbuhan pasar modal. Pada tanggal 16 Juni 1989

Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan

Terbatas milik swasta yaitu PT. Bursa Efek Surabaya. Pada tanggal 13 Juni

1992 terjadi swastanisasi BEJ, dimana BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal dan tanggal tersebut diperingati sebagai HUT BEJ.

Pada tanggal 22 Mei 1995 sistem otomasi perdagangan di BEJ dilaksanakan

dengan sistem JATS (Jakarta Automated Trading System). Selanjutnya pada

tanggal 10 November 1995 pemerintah mengeluarkan UU No.8 Tahun 1995

Tentang Pasar Modal. UU ini mulai berlaku Januari 1996. Pada tahun 1995

Bursa Pararel Indonesia bermerger dengan Bursa Efek Surabaya. Tahun 2000

sistem perdagangan tanpa warkat (scripless trading) mulai diaplikasikan di

pasar modal Indonesia. Tahun 2002 BEJ mulai mengaplikasikan sistem

perdagangan jarak jauh (remote trading). Pada tahun 2007 terjadi

penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta dan berubah

nama menjadi Bursa Efek Indonesia (BEI), dan pada tahun 2009 peluncuran

pertama sistem perdagangan baru PT. Bursa Efek Indonesia yaitu

B. Deskripsi Data

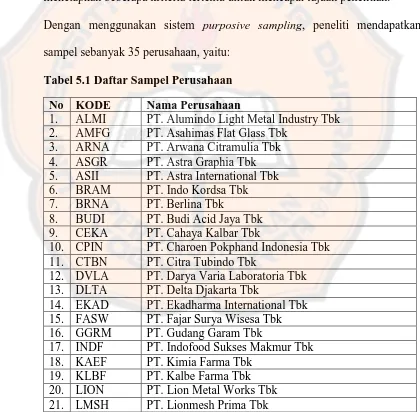

Sampel yang digunakan dalam penelitian ini sebanyak 35 perusahaan

manufaktur yang terdaftar di BEI serta memiliki tanggal publikasi laporan

keuangan selama tahun 2008-2010.

Adapun sampel perusahaan yang digunakan dalam penelitian ini sebagai

berikut:

1. PT. Alumindo Light Metal Industry Tbk.

Kode : ALMI

Alamat : Jl. Kemang Jepun No.38-40

Surabaya 60162, Indonesia

Phone +(62-31) 353 1445, 354 1040

Business : Aluminium Manufacturing Company

2. PT. Asahimas Flat Glass Tbk.

Kode : AMFG

Alamat : Jl. Ancol IX/ 5 Ancol Barat

Jakarta 14430, Indonesia

Phone 021-6904041

Business : Glass Manufacturing Company

3. PT. Arwana Citramulia Tbk.

Kode : ARNA

Alamat : Sentra Niagra Puri Indah

Phone 021-58302363, Fax 021-58302361

Business : Ceramic Industry

4. PT. Astra Graphia Tbk.

Kode : ASGR

Alamat : Gedung Biru Mulia 1, lantai 4

Jl. H.R. Rasuna Said Kav 1, Jakarta 12590

Phone 021-5201928, Fax 021-5201924

Business : Office equipment Providers.

5. PT. Astra International Tbk.

Kode : ASII

Alamat : Jl. Gaya Motor Raya No.8

Sunter II Jakarta Utara, Jakarta 14330

Phone 021-6522555, Fax 021-6512058

Business : Otomotif Manufacturing Company

6. PT. Indo Kordsa Tbk.

Kode : BRAM

Alamat : Jl. Pahlawan, Desa Karang

Asem Timur, Citeureup, Bogor 16810

Phone +6221 8752115, Fax +6221 8753927

7. PT. Berlina Tbk.

Kode : BRNA

Alamat : Gedung Tifa 5th Floor

Jl. Kuningan Barat No.26, Jakarta 12710

Phone 021-5200729, Fax 021-6276423

Business :Plastics countainers, closures, blown film Manufactur

Company.

8. PT. Budi Acid Jaya Tbk.

Kode : BUDI

Alamat : Wisma Budi 8th& 9th Floor

Jl. H.R. Rasuna Said Kav, C-6 Jakarta 12940

Phone 021-5213383, Fax 021-33359

Business : Fully Integrated Cassava Based

9. PT. Cahaya Kalbar Tbk.

Kode : CEKA

Alamat : Jl. Raya Pluit Selatan Blok S/6, Jakarta 14440

Phone 021-6691746, Fax 021-6695430

Business : Oils and Fats for be Food & Confectionery Industry

10. PT. Charoen Pokphand Indonesia Tbk.

Kode : CPIN

Alamat : Jl. Ancol VIII/I Jakarta 14430

Business : Poultry Feed Manufactur Company

11. PT. Citra Tubindo

Kode : CTBN

Alamat : Kawasan Industri Kabil Indonesia Estate

Jl. Hang Kesturi, Km 4, Kabil, Pulau Batan

Phone +62778 711888, Fax 62778 711094

Business : Threading Plain-end Pipes and Accessories

12. PT. Darya Varia Laboratoria Tbk.

Kode : DVLA

Alamat : Talavera Office Park 8th& 10th Floor

Jl. Letjen T.B. Simatupang No.22-26, Jakarta 12430

Phone 021-75924500, Fax 021-75924501

Business : Pharmacy

13. PT. Delta Djakarta Tbk.

Kode : DLTA

Alamat : Jl. Inspeksi Tarum Barat

Bekasi Timur 17510

Phone 021-8822520, Fax 021-8819423

14. PT. Eka Dharma International Tbk.

Kode : EKAD

Alamat : Kawasan Industri Sunter Agung

Jl. Agung Timur 2 Blok O-1 No.71, Jakarta Utara 14350

Phone 021-651503, Fax 021-6509476

Business : Adhesive Industry

15. PT. Fajar Surya Wisesa Tbk.

Kode : FASW

Alamat : Jl. Abdul Muis 30, Jakarta Barat 10106

Phone 021-8900330, Fax 021-8902775

Business : Pulp dan Paper Indsutry

16. PT. Gudang Garam Tbk.

Kode : GGRM

Alamat : Jl. Semampir II/1 Kediri 64121

Phone 0354-682091, Fax 0354-681555

Business : Cigarettes Industry

17. PT. Indofood Sukses Makmur Tbk.

Kode : INDF

Alamat : Sudirman Jaya, Indofood Tower 27th Floor

Jl. Jend. Sudirman Kav. 76-78, Jakarta 12910

Phone 021-57958822, Fax 021-57935960

18. PT. Kimia Farma Tbk.

Kode : KAEF

Alamat : Jl. Veteran No.9 Jakarta 10110

Phone 021-3847709, Fax 021-3814441

Business : Pharmacy

19. PT. Kalbe Farma Tbk.

Kode : KLBF

Alamat : Gedung KALBE

Jl. Let. Jend. Suprato Kav.4 Jakarta 10610

Phone 021-42873888-89, Fax 021-42873680

Business : Pharmacy

20. PT. Lion Metal Works Tbk

Kode : LION

Alamat : Jl. Raya Bekasi Km 24,5 P.O. Box 4195/ Jatinegara

Jakarta 13910

Phone 021-4600784, Fax 021-4600785

Business : Metal Office Equitment

21. PT. Lionmesh Prima Tbk.

Kode : LMSH

Alamat : Jl. Raya Bekasi Km 24,5 Cakung, Jakarta 13910

Phone 021-4600784, Fax 021-4600785

22. PT. Malindo Feedmill Tbk.

Kode : MAIN

Alamat : Jl. R.S. Fatmawati No.39

Komplek Duta Mas Fatmawati Blok 1A, No.31-31-32 Jakarta

12150

Phone 021-7228383, Fax 021-7237778

Business : Produces Animal Feed Industry

23. PT. Multistrada Arah Sarana Tbk.

Kode : MASA

Alamat : Jl. Raya Lemahabang Km 58,3, Desa Karangsari Cikarang

Timur – Bekasi, Jawa Barat 17550 Business : Tire Industry

24. PT. Merck Tbk

Kode : MERK

Alamat : Jl. T.B. Simatupang No.8 Pasar Rebo, Jakarta 13760

Phone 021-8400081, Fax 021-8400492

Business : Pharmaceuticals

25. PT. Multi Bintang Indonesia Tbk.

Kode : MLBI

Alamat : Talavera Office Park, 20th Floor

Jl. Let. Jend. Simatupang Kav.22-26, Jakarta 12430

Business : Beverages Industry

26. PT. Supreme Cable Manufacturing & Commerce Tbk

Kode : SCCO

Alamat : Jl. Daan Mogot Km.16, Jakarta 18265

Phone 021-5402066, Fax 021-6195297

Business : Cable Industry

27. PT. Semen Gresik Tbk.

Kode : SMGR

Alamat : Gedung Graha Irama Lantai IX

Jl. H.R. Rasuna Said, Kuningan Jakarta 12950

Phone 021-5261174, Fax 021-5261176

Business : Building Material Industry

28. PT. Selamat Sempurna Tbk.

Kode : SMSM

Alamat : Wisma ADR, Jl Pluit Raya No.1, Jakarta 14440

Phone 021-6690244, Fax 021-7258001

Business : Automotive Parts Manufactur

29. PT. Suryo Toto Indonesia Tbk.

Kode : TOTO

Alamat : Toto Building, Jl. Tomang Raya No.16-18, jakarta 11430

Phone 021-5663532, Fax 021-5682282

30. PT. Tempo Scan Pacific Tbk.

Kode : TSPC

Alamat : Bina Mulia Building II, 5th Floor

Jl. H.R Rasuna Said Kav 11, Jakarta 12950

Phone 021-5201858, Fax 021-5201827

Business : Pharmateutical

31. PT. Mandom Indonesia Tbk.

Kode : TCID

Alamat : Jl. Yos Sudarso, By Pass PO.B