ANALISIS POTENSI DAN REALISASI PAJAK REKLAME TERHADAP PENDAPATAN ASLI DAERAH DI KOTA SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagai persyaratan

Mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh : Ratih Kumalasari

F3409053

PROGRAM DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

ii ABSTRACT

ANALYSIS OF THE POTENTIAL AND THE REALIZATION OF THE TAX ON ADVERTISING REVENUE IN THE CITY OF

RATIH KUMALASARI F3409053

Purpose of this study was to determine the extent of realization of tax revenue in 2007-2011 against the billboard revenue in Surakarta

Analysis methods used are qualitative and quantitative methods. Method used a quantitative approach to comparing the realized potential, target, and the realization of the billboard tax revenue over five years. Based on the results of research conducted revenue growth from year to year is quite good. Achievement of the highest realization in 2011 that is equal Rp5.208.406.763,00 degan Rp5.041.150.000,00 targets, the lowest 00 in 2009 with the achievement of realization of Rp3.850.377.341,00 while the larger target is Rp4.500.000. 000,00.

Besides, there are many taxpayers who are not informed about voting procedures that are still a lot of Advertising Tax Taxpayers who violate, and therefore should be more careful in DPPKA parties exercise control so that the organization can sign up again so that more revenue can be increased Revenue for the better.

v

MOTTO DAN PERSEMBAHAN

© Bersikaplah kukuh seperti batu karang yang tidak putus-putusnya dipukul

ombak. Ia tidak saja tetap berdiri kukuh, bahkan ia menentramkan amarah

ombak dan gelombang itu (Marcus Aurelius)

© Jangan lihat masa lampau dengan penyesalan, jangan pula lihat masa

depan dengan ketakutan, tapi lihatlah sekitar anda dengan penuh kesadaran

(James Thurber)

© Sukses tidak diukur dari posisi yang berhasil dicapai seseorang dalam

hidupnya tapi hambatan-hambatan yang diatasinya (Booker T.

Washington)

© Berusaha, berdoa, bersyukur dan bersemangat

© Sederhana tetapi bahagia

Penulis mempersembahkan Tugas Akhir ini kepada:

1. Tuhan Yesus Kristus

2. Bapak dan Ibuku, Adik, dan Keluarga

Besarku tersayang

3. Seseorang yang menjadi motivasi dan

inspirasiku

4. Dosen-dosen yang telah membimbingku

5. Teman-temanku tersayang

vi

KATA PENGANTAR Salam Sejahtera,

Puji syukur kehadirat Tuhan Yang Maha Esa karena berkat kasih dan

rahmat-Nya penulis dapat menyelesaikanTugas Akhir dengan judul “ANALISIS

POTENSI DAN REALISASI PAJAK REKLAME TERHADAP PENDAPATAN ASLI DAERAH DI KOTA SURAKARTA”. Adapun Tugas Akhir ini disusun untuk memenuhi persyaratan mencapai Gelar Ahli Madya pada

Program Diploma III Program Studi Perpajakan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

Dalam penulisan Tugas Akhir ini penulis menyadari bahwa tanpa bantuan

dan dorongan dari berbagai pihak, penulis tidak dapat menyelesaikan ini dengan

baik. Untuk itu penulis mengucapkan terimakasih kepada:

1. Tuhan Yesus Kristus yang selalu melimpahkan berkat serta karunia-Nya.

2. Bapak Dr. WisnuUntoro, M.S, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

3. Bapak Drs. Hanung Triatmoko, M.Si., Ak. selaku Ketua Program Diploma III

Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Suyanto, SE, M.Si selaku Pembimbing Tugas Akhir yang telah

memberikan waktu, bimbingan dan pengarahan kepada penulis.

5. Seluruh Dosen Pengajar Fakultas Ekonomi Universitas Sebelas Maret

vii

6. Ir Budi Yulistianto, M.Si., selaku Kepala DPPKA Surakarta yang telah

memberikan kesempatan untuk melakukan penelitian di DPPKA Surakarta.

7. Ibu Wahyu, Ibu Heny, Pak Partono, Ibu Tatik, Pak Aris, Pak Pramudya, Pak

Mitro selaku pegawai di DPPKA, terimakasih telah meluangkan waktu dan

membagikan ilmu kepada penulis.

8. Bapak, Ibu, dik Nana, dik Laras tercinta yang telah memberikan doa,

dukungan, perhatian kepada penulis.

9. Adhe Putra Pamungkas, Bapak dan Ibu Eko terimakasih atas semangat, doa

dan dukungannya.

10. Buat Beny terimakasih telah banyak meluangkan waktunya menemani dan

membantu penulis dalam menyelesaikan Tugas Akhir ini.

11. Seluruh teman-teman Perpajakan 2009, Ika, Wulan, Hayu, Kenia, Dipta, Ayu,

Umi, Narti dan semuanya yang tidak dapat penulis sebutkan satu persatu

terimakasih atas kerjasamanya.

12. Sahabatku Prisca, Ratna, Putri, Ayu, Ratih makasih semangatnya.

13. Semua pihak yang telah membantu namun tidak dapat disebutkan satu persatu.

Penulis menyadari sepenuhnya atas kekurangan yang ada dalam penulisan

Tugas Akhir ini. Kritik dan saran yang bersifat membangun akan penulis terima

dengan senang hati. Semoga bermanfaat bagi pihak-pihak yang membutuhkan.

Surakarta, 2012

viii DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRACT ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I: PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

1. Sejarah dan Perkembangan DPPKA Surakarta ... 1

2. Kedudukan, Tugas Pokok, Fungsi DPPKA Surakarta ... 2

3. Struktur Organisasi DPPKA Surakarta ... 3

ix

B. Latar Belakang Masalah ... 15

C. Perumusan Masalah... 19

D. Tujuan Penelitian... 19

E. Manfaat Penelitian... 20

F. Teknik Analisis Data ... 20

BAB II: ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka ... 24

B. Analisis Data dan Pembahasan ... 28

BAB III: TEMUAN A. Kelebihan ... 40

B. Kelemahan ... 41

BAB IV :PENUTUP A. Simpulan... 42

B. Rekomedasi ... 43

DAFTAR PUSTAKA

x

DAFTAR GAMBAR

Halaman

xi

DAFTAR TABEL

Halaman

2.1 Perbandingan Potensi, Target, dan Realisasi Pajak Reklame tahun 2007-2011 35

xii

DAFTAR LAMPIRAN

1. Surat Pernyataan TugasAkhir

2. Surat Keterangan Telah Melakukan Kegiatan Magang Kerja

3. Lembar Penilaian Kegiatan Magang Kerja

4. Tanda terima Laporan Kegiatan Magang Kerja

5. Laporan Target dan Realisasi Pendapatan Daerah Kota Surakarta

6. Peraturan Daerah Kotamadya Daerah Tingkat II Surakarta Nomor 5 Tahun

1999 Tentang Pajak Reklame

7. Keputusan Walikota Surakarta Nomor 4 Tahun 2001 Tentang Perubahan

Keputusan Walikota No 03/DRT/1999 Tentang Pedoman Pelaksanaan

i ABSTRAK

ANALISIS POTENSI DAN REALISASI PAJAK REKLAME TERHADAP PENDAPATAN ASLI DAERAH DI KOTA SURAKARTA

RATIH KUMALASARI F3409053

Tujuan penelitian ini adalah untuk mengetahui seberapa besar tingkat realisasi dari penerimaan pajak reklame tahun 2007-2011 terhadap pendapatan asli daerah Surakarta.

Metode analisis data yang digunakan yaitu metode kualitatif dan kuantitatif. Metode pendekatan kuantitatif yang digunakan untuk membandingkan potensi, target dan realisasi penerimaan pajak reklame selama lima tahun. Berdasarkan hasil penelitian yang telah dilakukan perkembangan penerimaan dari tahun ke tahun cukup baik. Pencapaian realisasi tertinggi pada tahun 2011 yaitu sebesar Rp5.208.406.763,00 dengan target Rp5.041.150.000,00 dan terendah pada tahun 2009 dengan pencapaian realisasi sebesar Rp3.850.377.341,00 sedangkan target yang ditetapkan lebih besar yaitu Rp4.500.000.000,00.

Disamping itu masih banyak Wajib Pajak yang kurang mengetahui prosedur pemungutan Pajak Reklame sehingga masih banyak Wajib Pajak yang melanggar, oleh karena itu sebaiknya Pihak DPPKA lebih teliti dalam melakukan kontrol sehingga penyelenggaraan reklame dapat lebih maksimal lagi supaya Penerimaan Pendapatan Daerah dapat meningkat menjadi lebih baik.

ii ABSTRACT

ANALYSIS OF THE POTENTIAL AND THE REALIZATION OF THE TAX ON ADVERTISING REVENUE IN THE CITY OF

RATIH KUMALASARI F3409053

Purpose of this study was to determine the extent of realization of tax revenue in 2007-2011 against the billboard revenue in Surakarta

Analysis methods used are qualitative and quantitative methods. Method used a quantitative approach to comparing the realized potential, target, and the realization of the billboard tax revenue over five years. Based on the results of research conducted revenue growth from year to year is quite good. Achievement of the highest realization in 2011 that is equal Rp5.208.406.763,00 degan Rp5.041.150.000,00 targets, the lowest 00 in 2009 with the achievement of realization of Rp3.850.377.341,00 while the larger target is Rp4.500.000. 000,00.

Besides, there are many taxpayers who are not informed about voting procedures that are still a lot of Advertising Tax Taxpayers who violate, and therefore should be more careful in DPPKA parties exercise control so that the organization can sign up again so that more revenue can be increased Revenue for the better.

1

BAB I PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah dan Perkembangan DPPKA Surakarta

Dinas Pendapatan Pengelolaan Keuangan dan Aset dipimpin oleh

seorang kepala dinas yang berkedudukan dan bertanggung jawab kepada

walikota melalui sekretaris daerah. Berdasarkan surat keputusan walikota

kepala daerah kotamadya Surakarta tanggal 30 Juni 1972 No. 162/

kep/kdh. IV/ kp.72 tentang penghapusan bagian pajak dari dinas

pemerintahan umum karena berkaitan dengan pembentukan dinas baru.

Dinas baru tersebut yaitu DIPENDA atau Dinas Pendapatan Daerah yang

dipimpin oleh kepala dinas yang kedudukan dan tanggung jawabnya

langsung kepada walikota. Seiring berjalannya waktu tata pemerintahan

kota Surakarta mengalami banyak perubahan dan perbaikan, berdasarkan

pertimbangan-pertimbangan peraturan daerah No. 6 tahun 1990 tentang

Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Tingkat II

dirubah menjadi Peraturan Daerah No. 6 tahun 2008 tentang Organisasi

dan Tata Kerja Perangkat Daerah Kota Surakarta. Pada peraturan baru

tersebut nama Dinas Pendapatan Daerah (DIPENDA) berubah menjadi

Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Peraturan

baru tersebut mulai berlaku pada tanggal 1 Januari 2009.

2

Dinas Pendapatan Pengelolaan Keuangan dan Aset dipimpin oleh

seorang kepala dinas yang berkedudukan dan bertanggung jawab kepada

walikota melalui sekretaris daerah. Saat ini Dinas Pendapatan Pengelolaan

Keuangan dan Aset atau DPPKA dibagi kedalam beberapa bagian atau

bidang yang dipimpin langsung oleh seorang kepala bagian yang dalam

menjalankan tugasnya langsung dibawah pimpinan dan langsung

bertanggung jawab kepada Kepala Dinas Pendapatan Pengelolaan

Keuangan dan Aset.

2. Kedudukan, Tugas Pokok, dan Fungsi DPPKA Surakarta

Adapun kedudukan, tugas pokok, dan fungsi Dinas Pendapatan

Pengelolaan Keuangan dan Aset adalah sebagai berikut:

a. Dinas Pendapatan, Pengelolaan Keuangan dan Aset dalam

melaksanakan tugas dipimpin oleh seorang Kepala Dinas yang

berkedudukan di bawah dan bertanggung jawab kepada walikota

melalui Sekretaris Daerah.

b. Dinas Pendapatan, Pengelolaan Keuangan dan Aset mempunyai tugas

menyelenggarakan urusan pemerintahan di bidang pendapatan,

pengelolaan keuangan dan aset daerah.

c. Untuk melaksanakan tugas pokok sebagaimana dimaksud pada ayat (2)

Dinas Pendapatan, Pengelolaan Keuangan dan Aset menyelenggarakan

fungsi:

3

2) Penyusunan rencana program, pengendalian, evaluasi dan

pelaporan;

3) Penyelenggaraan pendaftaran dan pendataan wajib pajak dan wajib

retribusi;

4) Pelaksanaan perhitungan, penetapan dan angsuran pajak dan

retribusi;

5) Pengelolaan dan pembukuan penerimaan pajak dan retribusi serta

pendapatan lain;

6) Pelaksanaan penagihan atas keterlambatan pajak, retribusi dan

pendapatan lain;

7) Penyelenggaraan pengelolaan anggaran, perbendaharaan dan

akutansi;

8) Pengelolaan aset barang daerah;

9) Penyiapan penyusunan, perubahan dan perhitungan anggaran

pendapatan dan belanja daerah;

10) Penyelenggaran administrasi keuangan daerah;

11) Penyelenggaraan sosialisasi;

12) Pembinaan jabatan fungsional;

13) Pengelolaan Unit Pelaksana Teknis Dinas (UPTD)

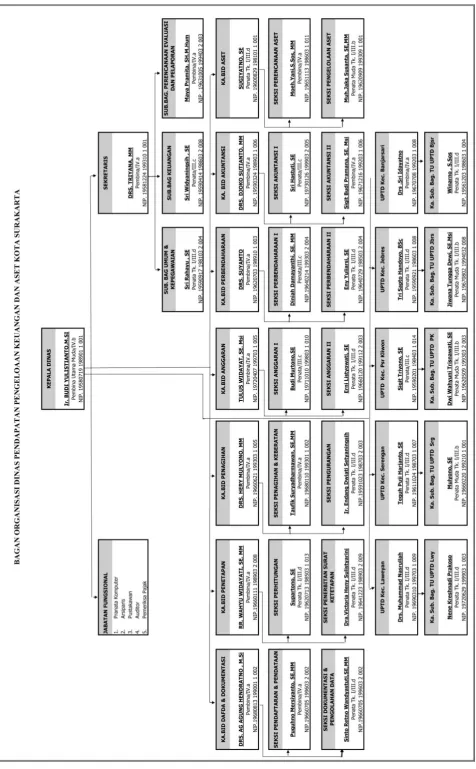

3. Struktur Organisasi DPPKA Surakarta

a. Adapun susunan Organisasi Dinas Pendapatan Pengelolaan Keuangan

4

Perubahan Perda Nomor 6 tahun 2008 tentang Struktur Organisasi dan

Tata Kerja Perangkat Daerah Kota Surakarta terdiri dari:

1) Kepala

2) Sekretariat, membawahkan:

a) Subbagian Perencanaan, Evaluasi dan Pelaporan;

b) Subbagian Keuangan;

c) Subbagian Umum dan Kepegawaian.

3) Bidang Pendaftaran, Pendataan dan Dokumentasi, membawahkan:

a) Seksi Pendaftaran dan Pendataan;

b) Seksi Dokumentasi dan Pengelolaan Data.

4) Bidang Penetapan, membawahkan:

a) Seksi Perhitungan;

b) Seksi Penerbitan Surat Ketetapan.

5) Bidang Penagihan, membawahkan:

a) Seksi Penagihan dan Keberatan;

b) Seksi Pengurangan Pajak Daerah

6) Bidang Anggaran, membawahkan:

a) Seksi Anggaran I;

b) Seksi Anggaran II.

7) Bidang Perbendaharaan, membawahkan:

a) Seksi Perbendaharaan I;

5

8) Bidang Akutansi, membawahkan:

a) Seksi Akutansi I;

b) Seksi Akutansi II.

9) Bidang Aset, membawahkan:

a) Seksi Perencanaan Aset;

b) Seksi Pengelolaan Aset.

10) Unit Pelaksana Teknis Dinas (UPTD).

11) Kelompok Jabatan Fungsional.

b. Sekretariat dipimpin oleh seorang sekretaris yang berada di bawah dan

bertanggung jawab kepada Kepala Dinas.

c. Bidang-bidang sebagaimana dimaksud pada ayat 1, masing-masing

dipimpin oleh seorang Kepala Bidang yang berada di bawah dan

bertanggung jawab kepada Kepala Dinas yang bersangkutan.

d. Subbagian-subbagian sebagaimana dimaksud pada ayat 1,

masing-masing dipimpin oleh seorang Kepala Subbagian yang berada di

bawah dan bertanggung jawab kepada Sekretaris yang bersangkutan.

e. Kelompok Jabatan Fungsional sebagaimana dimaksud pada ayat 1,

dipimpin oleh seorang Tenaga Fungsional Senior sebagai Ketua

Kelompok dan bertanggung jawab kepada Kepala Dinas.

f. Bagan Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset

sebagaimana tersebut dalam lampiran XVII merupakan bagian yang

7

4. Deskripsi Tugas a. Kepala Dinas

Kepala Dinas mempunyai tugas pokok menyelenggarakan urusan

pemerintah di bidang pendapatan. Uraian tugas seorang kepala dinas

adalah sebagai berikut:

1) Menyusun rencana strategis dan rencana kerja dinas.

2) Memberikan petunjuk, arahan dan mendistribusikan tugas

padabawahan.

3) Mempelajari,menelaah peraturan perundang-undangan, keputusan,

petunjuk pelaksanaan dan petunjuk teknis program kegiatan dinas

sesuai dengan bidang tugas.

4) Menyelenggarakan sistem pengendalian intern pelaksanaan

kegiatan agar efektif dan efisien sesuai peraturan perundangan yang

berlaku.

5) Menerapkan standar pelayanan minimal.

6) Menyelenggarakan pengelolaan Kesekretariatan

meliputi:Perencanaan,Evaluasi, Pelaporan, Keuangan, Umum dan

Kepegawaian.

7) Menyusun kebijakan teknis di bidang pendaftaran, pendataan, dan

dokumentasi.

8) Menyusun kebijakan teknis di bidang penetapan, penagihan,

8

b. Sekretariat

Sekretariat dipimpin oleh seorang sekretaris, sekretaris mempunyai

tugas melaksanakan penyiapan perumusan kebijakan teknis,

pembinaan,pengkoordinasian penyelenggaraan tugas secara terpadu,

pelayanan administrasi, dan pelaksanaan di bidang perencanaan,

evaluasi dan pelaporan, keuangan, umum dan kepegawaian sesuai

kebijakan teknis yang ditetapkan oleh Kepala Dinas.

1) Menyusun rencana kerja Sekretariat berdasarkan rencana strategis

dan rencana kerja dinas.

2) Mengkoordinasikan penyusunan rencana strategis dan rencana

kerja dinas.

3) Memberi petunjuk, arahan dan mendistribusikan tugas kepada

bawahan.

4) Merumuskan kebijakan teknis, pembinaan dan pengkoordinasian

penyelenggaraan urusan kesekretariatan.

5) Mengelola administrasi perencanaan, evaluasi dan pelaporan.

6) Mengelola administrasi keuangan.

7) Mengelola administrasi umum.

8) Mengelola administrasi kepegawaian.

Sekretariat membawahkan:

1) Subbagian Perencanaan, Evaluasi, Pelaporan

Kepala SubbagianPerencanaan, Evaluasi, Pelaporan mempunyai

9

pembinaan, pengkoordinasian penyelenggaraan tugas secara

terpadu di bidang perencanaan, evaluasi, dan pelaporan.

2) Subbagian keuangan

Kepala subbagian keuangan mempunyai tugas melakukan

pengelolaan administrasi keuangan. Seperti melakukan penyusunan

rencana kerja subbagian keuangan berdasarkan rencana kerja

sekretariat, menyiapkan bahan usulan perubahan anggaran dan

perhitungan anggaran.

3) Subbagian Umum dan Kepegawaian

Kepala Subbagian Umum dan Kepegawaian mempunyai tugas

melakukan pengelolaan administrasi Umum dan Kepegawaian.

Seperti melakukan administrasi surat menyurat dan perjalanan

dinas, mengurus peralatan dan perlengkapan kantor,

pendokumentasian informasi hukum serta kearsipan dan

perpustakaan.

c. Bidang Pendaftaran, Pendataan dan Dokumentasi

Bidang Pendaftaran, Pendataan dan Dokumentasi mempunyai tugas

pokok melakukan penyiapan perumusan kebijakan teknis di bidang

pendaftaran dan pendataan serta dokumentasi dan pengelolaan data

seperti melaksanakan kegiatan pendataan wajib dan obyek pajak

daerah serta wajib dan obyek retribusi daerah yang dikelola oleh

Dinas, melaksanakan pengelolaan Dokumentasi wajib dan obyek

10

Dinas. Bidang pendaftaran, pendataan dan dokumentasi membawahi

seksi-seksi sebagai berikut:

1) Seksi Pendaftaran dan Pendataan

Kepala Seksi Pendaftaran dan Pendataan mempunyai tugas

melaksanakan penyiapan bahan perumusan kebijakan teknis di

bidang pendaftaran dan pendataan meliputi pendaftaran, pendataan,

dan pemeriksaan di lapangan terhadap Wajib Pajak Daerah (WPD)

dan Wajib Retribusi Daerah (WRD).

2) Seksi Dokumentasi dan Pengolahan Data

Kepala seksi Dokumentasi dan Pengolahan mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis di bidang

dokumentasi dan pengolahan data meliputi menghimpun,

mendokumentasi, menganalisa dan mengolah data wajib pajak

daerah dan wajib retribusi daerah.

d. Bidang Penetapan

Bidang Penetapan bertugas melaksanakan penyiapan perumusan

kebijakan teknis di bidang perhitungan dan penerbitan surat ketetapan.

Seperti melaksanakan penetapan pajak dan retribusi daerah,

melaksanakan perhitungan jumlah Surat Pemberitahuan Pajak

Terutang (SPPT) dan jumlah ketetapan Pajak Bumi dan Bangunan

(PBB) yang penagihannya dilimpahkan kepada daerah berdasarkan

Surat Pemberitahuan Pajak Terutang dan Daftar Himpunan Ketetapan

11

Bidang Penetapan membawahi seksi-seksi sebagai berikut.

1) Seksi Perhitungan

Kepala Seksi Perhitungan mempunyai tugas melakukan penyiapan

bahan perumusan kebijakan teknis di bidang perhitungan, meliputi

perhitungan dan penetapan besarnya pajak dan retribusi daerah.

2) Seksi Penerbitan Surat Ketetapan

Kepala Seksi Penerbitan Surat Ketetapan mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis di bidang

Penerbitan Surat Ketetapan, meliputi menerbitkan Surat Ketetapan

Pajak Daerah (SKPD), Surat Ketetapan Retribusi Daerah (SKRD),

dan surat-surat ketetapan pajak daerah dan retribusi daerah lainnya.

e. Bidang Penagihan

Kepala Bidang Penagihan mempunyai tugas melakukan perumusan

kebijakan teknis pembinaan dan pelaksanaan di bidang penagihan dan

keberatan dan pengelolaan penerimaan sumber pendapatan lain.

Seperti melaporkan hasil pelaksanaan tugas kepada atasan sebagai

pertanggung jawaban pelaksanaan tugasi.Bidang Penagihan

membawahi seksi-seksi sebagai berikut:

1) Seksi Penagihan dan Keberatan

Kepala Seksi penagihan dan keberatan mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis di bidang

12

daerah, retribusi daerah dan sumber pendapatan lainnya serta

melayani permohonan keberatan dan penyelesaiannya.

2) Seksi Pengurangan Pajak Daerah

Kepala Seksi Pengurangan Pajak Daerah mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis di bidang

pengurangan pajak daerah, meliputi mengumpulkan dan mengolah

data sebab-sebab pengurangan pajak daerah dengan ketentuan

peraturan perundangan yang berlaku.

f. Bidang Anggaran

Kepala Bidang Anggaran mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan, dan pelaksanaan di bidang

anggaran.Bidang Anggaran terdiri dari dua seksi yang merupakan satu

kesatuan tim kerja.

1) Seksi Anggaran I

Kepala Seksi Anggaran I mempunyai tugas melakukan penyiapan

bahan perumusan kebijakan teknis di bidang anggaran I.

2) Seksi Anggaran II

Kepala Seksi Anggaran II mempunyai tugas melakukan penyiapan

bahan perumusan kebijakan teknis di bidang anggaran II.

g. Bidang Perbendaharaan

Kepala Bidang Perbendaharaan mempunyai tugas pokok

13

pelaksanaan di bidang pengelolaan perbendaharaan I dan II. Bidang

Perbendaharaan terdiri dari dua Seksi.

1) Seksi Perbendaharaan I

Kepala Seksi Perbendaharaan I mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis di bidang

perbendaharaan I, seperti melakukan penyiapan bahan perumusan

penetapan Uang Persediaan (UP) dari semua SKPD, melakukan

penyiapan bahan pembuatan Daftar Gaji Pegawai Negeri Sipil,

melakukan penyiapan bahan penerbitan Surat Perintah Pencairan

Dana (SP2D).

2) Seksi Perbendaharaan II

Kepala Seksi Perbendaharaan II mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis di bidang

perbendaharaan II, seperti melakukan penyiapan bahan perumusan

penetapan Uang Persediaan (UP) dari semua SKPD, melakukan

penyiapan bahan pembuatan Daftar Gaji Pegawai Negeri Sipil,

melakukan penyiapan bahan penerbitan Surat Perintah Pencaran

Dana (SP2D).

h. Bidang Akuntansi

Kepala Bidang Akutansi mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

14

Kota Surakarta secara keseluruhan.Bidang Akuntansi membawahi

seksi-seksi sebagai berikut.

a) Seksi Akuntansi I

Kepala Seksi Akuntansi I mempunyai tugas penyiapan bahan

perumusan kebijakan teknis di bidang akuntansi I, seperti

melakukan penyiapan bahan perumusan laporan arus kas

Pemerintah Kota Surakarta secara keseluruhan.

b) Seksi Akuntansi II

Kepala Seksi Akuntansi II mempunyai tugas melakukan penyiapan

bahan perumusan kebijakan teknis di bidang akuntansi II, seperti

melakukan penyiapan bahan perumusan laporan arus kas

Pemerintah Kota Surakarta secara keseluruhan.

i. Bidang Aset

Kepala Bidang Aset mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

perencanaan aset dan pengelolaan aset, seperti menginventarisasi data

barang milik daerah.Bidang Aset membawahi seksi-seksi sebagai

berikut:

1) Seksi Perencanaan Aset

Kepala Seksi Perencanaan Aset mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis di bidang

15

2) Seksi Pengelolaan Aset

Kepala Seksi Pengelolaan Aset mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis di bidang

pengelolaan aset, seperti melakukan pengawasan barang milik

daerah.

j. Unit Pelaksana Teknis Dinas (UPTD)

UPTD bertugas untuk memungut dan mengelola Pajak Retribusi

Daerah Kota Surakarta.

k. Kelompok Jabatan Fungsional

Kelompok ini bertugas melaksanakan sebagian tugas Kepala Dinas

pada Cabang Dinas di Kecamatan.

B. Latar Belakang Masalah

Indonesia sedang berupaya memperbaiki perekonomiannya dan

sedapat mungkin terlepas dari bantuan Negara asing terutama di bidang

keuangan. Hal tersebut dapat ditempuh dengan cara mengoptimalkan

sumber-sumber pendapatan nasional pada umumnya dan Pendapatan Asli Daerah

(PAD) pada khususnya. Oleh karena itu dalam rangka mewujudkan tujuan

tersebut diperlukan adanya partisipasi dan kerjasama yang baik antara

pemerintah dengan masyarakat. Salah satu bentuk kerjasama yang bisa

dilakukan adalah dalam hal pemungutan pajak (Nugraheni,2009).

Pajak adalah salah satu komponen atau media yang penting dalam

16

dan Pembangunan Nasional di Indonesia (Nugrohowati, 2002). Pajak

memiliki peranan yang berarti dalam menunjang serta meningkatkan

kesejahteraan rakyat Indonesia khususnya, mengingat cukup penting dan

besarnya peran pajak maka penerimaan dalam bidang pajak perlu

ditingkatkan. Pajak juga digunakan untuk membiayai pembangunan yang

berguna bagi kepentingan bersama(Waluyo dan Wirawan, 2002).

Bagi masyarakat pungutan pajak memang mengurangi penghasilan,

akan tetapi sebaliknya merupakan penghasilan masyarakat yang kemudian

dikembalikan lagi kepada masyarakat melalui pengeluaran rutin dan

pengeluaran pembangunan yang akhirnya kembali lagi kepada seluruh

masyarakat. Oleh karena itu masalah pajak menjadi masalah seluruh rakyat

dalam Negara sehingga setiap orang sebagai masyarakat harus mengetahui

permasalahan yang berhubungan dengan pajak baik mengenai asas, jenis atau

macam pajak yang berlaku dinegaranya serta tata cara pembayaran pajak dan

fungsi dari pemungutan pajak itu sendiri (Munawir, 1992). Dalam konteks

daerah, pajak daerah adalah pajak pajak yang dipungut oleh Pemerintah

Daerah (misal: propinsi, kabupaten, dan kotamadya) yang diatur berdasarkan

peraturan daerah masing-masingdaerah dan hasil pungutannya digunakan

untuk rumah tangga daerahnya (Hayani, 2007).

Dengan adanya intensifikasi daerah, diharapkan realisasi pajak daerah

dapat meningkat yang selanjutnya dapat memenuhi kebutuhan keuangan yang

dipergunakan untuk membiayai kegiatan Pemerintah Daerah. Sedangkan

17

wewenang pemungutannya ada pada Pemerintah Daerah yang pelaksanaanya

dilakukan oleh Dinas Pendapatan Daerah.

Pajak Daerah digunakan untuk membiayai penyelenggaraan

pemerintah daerah (Mardiasmo, 2002). Setiap kepala daerah harus bisa

menggali potensi untuk meningkatkan pendapatan asli daerah. Salah satu

objek adalah reklame, mulai dari baliho, billboard, dan sebagainya. Reklame

adalah benda, alat-alat, atau media yang bentuk dan coraknya beragam yang

dipergunakan untuk memperkenalkan, menganjurkan dan memujikan barang,

jasa orang ataupun untuk menarik perhatian umum kepada suatu barang, jasa

atau orang yang ditempatkan atau dilihat, dibaca, dan atau didengar dari suatu

tempat oleh umum.

Seiring dengan majunya perkembangan pembangunan di Kota

Surakarta banyak terdapat pendirian sarana dan prasarana baru. Untuk

mensosialisasikan kepada masyarakat pada umumnya melalui berbagai media

reklame baik melalui media audio, visual, maupun audio visual. Tingginya

daya beli masyarakat Surakarta akan berbagai macam produk yang

ditawarkan produsen membuat tingkat pembuatan reklame juga tinggi.

Pembuatan reklame ini berupa reklame komersial maupun non-komersial,

contoh reklame komersial seperti reklame dari berbagai Penyedia Jasa

Layanan Komunikasi yang menawarkan keunggulan terbaru produk mereka,

sedangkan untuk reklame non-komersial contohnya seperti iklan yang berisi

18

ditawarkan. Dasar Pengenaan Tarif dan tatacara perhitungan pajak reklame

berdasarkan peraturan daerah:

1. Tarif Pajak Reklame ditetapkan sebesar 25 % dari nilai sewa.

2. Rumus menghitung besarnya Pajak Reklame adalah:

Tarif x Nilai Sewa

3. Cara menghitung nilai sewa adalah :

Nilai Jual Objek Pajak (NJOP) Reklame + Nilai Strategis

Berdasarkan Laporan Realisasi Pendapatam Daerah Kota Surakarta

dari tahun 2007–2011 penerimaan Pajak Daerah khususnya dari Pajak

Reklame memiliki potensi yang baik bagi penerimaan pendapatan asli

daerah.Peningkatan Pajak Reklame diharapkan mampu memberikan

kontribusi serta pengaruh yang positif bagi perkembangan pembangunan di

Kota Surakarta yang mampu meningkatkan Pendapatan Asli Daerah, yang

kemudian digunakan untuk peningkatan dan kemajuan daerah.

Sehubungan dengan apa yang telah diuraikan diatas, untuk

mengetahui besarnya realisasi penerimaan dan perkembangan penerimaan

Pajak Reklame dari tahun ke tahun maka penulis tertarik untuk meneliti hal

tersebut dalam tugas akhir dengan judul “ANALISIS POTENSI DAN

REALISASI PAJAK REKLAME TERHADAP PENDAPATAN ASLI

19

C. Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka penulis dapat

merumuskan permasalahan yang akan dibahas untuk penulisan Tugas Akhir

yaitu sebagai berikut:

1. Bagaimana prosedur dalam pemungutan pajak reklame?

2. Apakah realisasi penerimaan pajak reklame pada tahun 2007-2011

telahsesuai dengan target yang ditetapkan?

3. Apakah penetapan target telah sesuai dengan potensi dan kondisi yang

ada?

D. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah penulis

uraikan diatas, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui prosedur apa saja yang digunakan dalam pemungutan

pajak reklame.

2. Untuk mengetahui seberapa besar tingkat realisasi dari penerimaan pajak

reklame tahun 2007-2011 terhadap pendapatan asli daerah Surakarta.

3. Untuk mengetahui evaluasi apa saja yang dibutuhkan dalam menetapkan

20

E. Manfaat Penelitian 1. Bagi Objek Penelitian:

Memberikan sumbangan pikiran untuk meningkatkan kinerja Dinas

Pendapatan, Pengelolaan Keuangan dan Aset kota Surakarta terutama

dalam meningkatkan penerimaan pajak.

2. Bagi Penulis

Mempraktekkan ilmu yang diperoleh dari pelajaran yang diajarkan dosen

atau pengajar ke dalam dunia nyata yang dituangkan melalui karya ilmiah.

3. Bagi Pihak Lain

Dapat dijadikan bacaan yang berguna menambah wawasan di bidang

perpajakan yang nantinya juga dapat dijadikan sebagai bahan

pertimbangan dan menjadi dasar penelitian selanjutnya.

F. Teknik Analisis Data 1. Objek Penelitian

Objek Penelitian pada penulisan ini berlokasi di Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Surakarta menurut petunjuk

pelaksanaan Peraturan Daerah Kotamadya Daerah Tingkat II Surakarta

nomor 5 Bab II Pasal 3 tentang Pajak Reklame, dalam pengertiannya

obyek Pajak adalah semua penyelenggara reklame, penyelenggara

reklame sebagaimana yang dimaksud meliputi reklame papan/billboard,

21

berjalan termasuk pada kendaraan, reklame udara, reklame suara, reklame

peragaan, reklame film/slide.

2. Sumber Data

Dalam menyusun tugas akhir ini, penulis memerlukan data-data yang

terbagi atas dua macam, meliputi:

a. Data Primer

Data Primer adalah data yang diperoleh langsung dari sumbernya

dengan wawancara (Suparmoko, 1997). Sumber data yang digunakan

pada data primer berupa target dan realisasi pajak reklame yang

dilakukan oleh pihak Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Surakarta.

b. Data Sekunder

Data sekunder adalah data yang diperoleh langsung dengan

mempelajari buku-buku, leteratur, makalah, Undang-undang, surat

putusan, dan buku-buku terkait, data sekunder bersifat melengkapi

data primer dan digunakan sebagai landasan teori untuk memecahkan

masalah (Wardani, 2006). Data yang dibuat penulis adalah teknik

pengumpulan data yang diperoleh dari sumber lain dan biasanya

sudah dalam keadaan diolah. Data yang digunakan berupa data yang

didapat dari petugas dan pegawai dibidang Pajak Reklame di Dinas

22

3. Teknik Pengumpulan Data

Beberapa metode yang digunakan adalah sebagai berikut:

a. Metode Wawancara

Metode Wawancara adalah proses percakapan dua arah atas inisiatif

pewawancara untuk memperoleh informasi dari responden (Cooper,

1996). Penulis melakukan wawancara secara langsung dengan kepala

seksi penetapan di Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Surakarta.

b. Metode observasi

Metode pengumpulan data dengan cara pengamatan secara langsung

maupun tidak langsung terhadap objek penelitian. Pemakaian cara ini

didasarkan pada konsep, definisi, dan pengukuran variabelnya

(Sumarni, 2006). Penulis melakukan pengamatan terhadap prosedur

dalam pemungutan pajak reklame.

c. Metode Pustaka

Pustaka adalah metode pengumpulan data atau informasi dengan cara

membaca buku serta referensi sumber data lainnya yang

berhubungan.Penulis melakukan dengan mempelajari buku-buku

referensi yang berhubungan dengan penelitian.

d. Metode Dokumentasi

Metode Dokumentasi merupakan pengumpulan, pemilihan,

pengolahan, dan penyimpanan dibidang pengetahuan, pemberian atau

23

mengumpulkan data yang berupa Surat Ketetapan, Nota Perhitungan,

serta data lain dalam bentuk tulisan dari Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Surakarta.

4. Teknik Analisis Data

Teknik analisis data yang digunakan adalah dengan analisis kuantitatif

dan analisi kualitatif.

a. Analisis kuantitatif adalah analisis yang menggunakan data berupa

angka atau rumus-rumus statistik. Analisis ini dapat dipakai untuk

mengetahui hal-hal yang berhubungan dengan target dan realisasi

penerimaan Pajak Reklame (Djarwanto, 2001).

b. Analisis kualitatif adalah analisis menggunakan dasar pertimbangan

yang umum. Proses analisa data yang tidak dinyatakan dalam bentuk

angka atau tidak menggunakan rumus statistik. Analisa ini digunakan

untuk mengetahui hal-hal yang berhubungan dengan pajak reklame

yaitu analisa data dengan realisasi.

5. Metode Pengolahan Data

Metode yang digunakan dalam pengolahan data adalah dengan metode

deduksi. Deduksi adalah proses dimana kita tiba pada suatu

kesimpulan beralasan melalui generalisasi logis dari sebuah fakta yang

diketahui (Sekaran, 2006). Penulis akan menarik kesimpulan yang

telah menjadi jawaban sementara berdasarkan data atau fakta yang

didapat kemudian dijabarkan dengan faktor-faktor yang mempengaruhi

24

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

Pengertian pajak menurut Soemahamidjaja menyatakan bahwa pajak

termasuk sebagai iuran wajib berupa uang atau barang yang dipungut oleh

penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum

(Waluyo, 2007).

Menurut Feldmann Pajak merupakan prestasi yang dipaksakan

sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang

ditetapkannya secara umum), tanpa adanya kontraprestasi dan semata-mata

digunakan untuk menutup pengeluaran umum (Resmi, 2009)

Soemitro (Mardiasmo, 2004) mengartikan Pajak yaitu iuran rakyat

kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan)

dengan tiada mendapat imbal jasa (kontraprestasi) yang langsung dapat

ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Sedangkan pengertian pajak menurut Smeets, pajak adalah prestasi kepada

pemerintah yang terutang melalui norma-norma umum, dan yang dapat

dipaksakan, tanpa ada kalanya kontraprestasi yang dapat ditunjukkan dalam

hal yang individual, maksudnya adalah untuk membiayai pengeluaran

pemerintah (Suandy, 2002).

25

Berdasarkan pengertian diatas, pajak memiliki unsur-unsur sebagai,

1) Iuran berupa uang bukan barang dari rakyat kepada negara dan yang

berhak memungut pajak hanyalah negara, 2) Berdasarkan undang-undang,

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta

aturan pelaksanaannya, 3) Tanpa jasa imbal atau kontraprestasi dari negara

yang secara langsung dapat ditunjuk, dalam pembayaran pajak tidak dapat

ditunjukkan adanya kontraprestasi individual oleh pemerintah, 4) Digunakan

untuk membiayai rumah tangga negara, yakni pengeluaran yang bermanfaat

bagi masyarakat luas.

Pajak memiliki dua fungsi, Fungsi pembiayaan yaitu Pajak sebagai

sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya

dan Fungsi mengatur yang artinya pajak sebagai alat untuk mengatur atau

melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Dalam pemungutan pajakagar pemungutan pajak tidak menimbulkan

hambatan atau perlawanan, maka harus memenuhi syarat keadilan, syarat

yuridis, syarat ekonomis, dan syarat finansiil. Syarat keadilan sesuai dengan

tujuan hukum yakni mencapai keadilan, undang-undang dan pelaksanaan

pemungutan harus adil. Syarat yuridis adalah pemungutan pajak berdasarkan

undang-undang sebagaimana diatur dalam UUD 1945 pasal 23 ayat 2, hal ini

memberikan jaminan hukum untuk menyatakan keadilan, bagi negara

maupun warganya. Syarat ekonomis pemungutan pajaknya tidak boleh

mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga

26

adalah biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah

dari hasil pemungutannya. Syarat yang terakhir adalah sistem pemungutan

pajak yang harus sederhana, dimana sistem tersebut membuat masyarakat

lebih mudah memenuhi kewajiban perpajakannya, dan tidak mengalami

kesulitan.

Menurut Soemitro hukum pajak mempunyai kedudukan diantara

hukum-hukum yaitu hukum perdata yang mengatur hubungan antara satu

individu dengan individu lainnya dan hukum publik yang mengatur hubungan

antara pemerintah dengan rakyatnya. Hukum ini dapat dirinci lagi sebagai

Hukum Tata Negara, Hukum Tata Usaha (Hukum Administratif), Hukum

Pajak, Hukum Pidana. Dengan demikian kedudukan hukum pajak merupakan

bagian dari hukum publik (Mardiasmo, 2008).

Jenis pajak menurut lembaga pemungutnyaadalah Pajak Pusat yaitu

pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai

rumah tangga negara dan Pajak Daerah yang merupakan pajak yang dipungut

oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga

daerah.

Pajak daerah yang selanjutnya disebut pajak, adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintahan daerah dan pembangunan daerah.

27

Daerah Tingkat I atau pajak propinsi terdiri atas Pajak Kendaraan Bermotor

dan Kendaraan di Atas Air, Pajak Balik Nama Kendaraan Bermotor dan

Kendaraan di Atas Air, Pajak Bahan Bakar Kendaraan Bermotor, Pajak

Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaaan. Pajak

daerah yang kedua adalah Pajak Daerah Tingkat II yaitu pajak kabupaten atau

kota terdiri atas Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame,

Pajak Penerangan Jalan, Pajak Pengambilan Bahan Galian Golongan C, dan

Pajak Parkir.

Sesuai dengan Peraturan Daerah Kabupaten Daerah Tingkat II

Surakarta Nomor 05 Tahun 1999, Pajak reklame adalah pajak atas

penyelenggaraan reklame. Sedangkan pengertian dari reklame itu sendiri

merupakan benda, alat, perbuatan atau media yang menurut bentuk susunan

dan corak ragamnya untuk tujuan komersial, dipergunakan untuk

memperkenalkan, menganjurkan dan memujikan suatu barang, jasa atau

orang ataupun untuk menarik perhatian umum kepada suatu barang, jasa atau

orang yang di tempatkan atau yang dapat dilihat, dibaca dan atau didengar

dari suatu tempat oleh umum, kecuali yang dilakukan oleh Pemerintah. Dasar

hukum yang digunakan dalam penyelenggaraan reklame tahunan adalah

Peraturan Daerah Nomor 5 Tahun 1999 tentang pajak reklame dan Keputusan

Walikota Surakarta Nomor 4 Tahun 2001 tentang perubahan keputusan

walikota nomor 03/DRT/1999 tentang pedoman pelaksanaan reklame.

Subjek Pajak Reklame adalah orang pribadi atau badan yang

28

orang pribadi atau badan yang menyelenggarakan reklame.Objek Pajak

Reklame adalah semua penyelenggaraan reklame. Penyelenggaraan reklame

jenisnya meliputi Reklame Papan/ Billboard, Megatron, Reklame Kain,

Reklame melekat (Stiker), Reklame Selebaran, Reklame Berjalan, termasuk

pada kendaraan, Reklame Udara, Reklame Suara, Reklame Peragaan,

Reklame Film/ Slide. Pengecualian dari objek pajak adalah penyelenggaraan

reklame melalui televisi, warta harian, warta mingguan, warta bulanan, dan

yang sejenisnya.

B. Analisis Data dan Pembahasan

Prosedur dalam pemungutan pajak reklame

Penerimaan Pendapatan Derah Kota Surakarta dari periode selalu

mengalami perkembangan yang positif, baik dalam jumlah nominal maupun

pelayanan. Begitu pula pada sektor Pajak Reklame, dari tahun ke tahun selalu

mengalami peningkatan baik dari segi anggaran yang ditetapkan maupun

selanjutnya realisasi yang didapatkan. Pajak reklame merupakan salah satu

pendapatan asli daerah yang cukup potensial.

Penerimaan Pajak reklame dapat diketahui dengan perbandingan

target terhadap realisasi penerimaan pajak reklame. Target pajak reklame

adalah kemampuan mínimum yang ingin dicapai dari penerimaan pajak

reklame, sedangkan realisasi merupakan hasil pungutan dari penerimaan

29

Prosedur Permohonan Ijin Reklame

Penjelasan dari prosedur permohonan ijin reklame diatas yaitu yang

pertama yaitu permohonan dengan menerima wajib pajak yang mengajukan

permohonan Ijin Reklame dan meneliti berkasnya, lalu melakukan verifikasi

atau yang sering disebut cek lapangan yang kemudian hasilnya juga

dilaporkan, setelah itu diterbitkannya SKPD/SKRD oleh bidang penetapan

kemudian diserahkan kepada wajib pajak, apabila telah menerima

pembayaran dari wajib pajak lalu menyerahkan tanda bukti SSPD/SSRD. Jika

pembayaran telah lunas lalu diterbitkan ijin reklame, jika masa pasang telah

habis tetapi tidak melakukan perpanjangan maka akan diterbitkan surat Permohonan SKPD / SKRD Penerbitan

Perpanjangan

Verifikasi

Habis Masa

Penerbitan S.TGrn

30

teguran yang kemudian pada cek lapangan akan dipasang sticker, selanjutnya

dikirimkan surat paksa pada wajib pajaknya, apabila masih tidak ada reaksi

dari wajib pajak akan dilakukan pembongkaran.

Penjelasan diatas merupakan gambaran secara singkat dalam prosedur

permohonan ijin reklame. Ada 2 macam Prosedur dalam permohonan ijin

reklame yaitu: Prosedur yang pertama adalah Prosedur Pendaftaran dan

Pendataan.Dengan mengisi formulir disertai dokumen mengenai reklame yang

akan dipasang mencakup tinggi, lebar, panjang, serta informasi lain yang

dibutuhkan untuk pendataan, seperti foto lokasi pemasangan reklame. Lalu

formulir dan dokumen yang telah diisi diserahkan ke bidang Pendaftaran,

Pendataan, dan Dokumentasi, selanjutnya dilakukan cek lokasi ke tempat yang

akan dipasang reklame. Lama cek biasanya dua hari sampai satu minggu.

Pengecekan ini biasanya mencakup pendataan apakah di tanah Negara atau

tanah milik sendiri. Jika telah dilakukan cek lokasi, maka akan langsung

diperhitungkan pajaknya. Prosedur yang kedua adalah Prosedur Penghitungan

dan Penetapan. Pajak yang akan dihitung berdasarkan tinggi, lebar, panjang,

serta informasi lain yang dibutuhkan. Informasi yang telah didata oleh bidang

Dafda dan Dokumentasi diserahkan ke bagian penetapan untuk dilakukan

perhitungan pajaknya.Dibidang penetapan dilakukan perhitungan pajaknya.

Pada bidang penetapan akan dikeluarkan Surat Ketetapan Pajak Daerah

(SKPD), Surat Ketetapan Retribusi Daerah (SKRD) jika reklame tersebut

dipasang di tanah milik Negara. Surat tersebut dicetak rangkap lima. Setiap

31

dan Dokumentasi sebagai arsip tetap, lembar ketiga untuk bidang Penetapan,

lembar keempat untuk bidang Pembukuan dan lembar kelima untuk kas

penerimaan dinas pendapatan daerah Surakarta sebagai bukti bayar yang

sebelumnya diberikan ke wajib pajak terlebih dahulu. Setelah ditetapkan

SKPD, maka surat-surat tersebut akan diserahkan ke wajib pajak yang

bersangkutan. Setelah wajib pajak menerima SKPD, diharapkan wajib pajak

bisa segera mungkin untuk membayarkan pajaknya supaya reklame yang akan

dipasang bisa segera mendapatkan ijin pendirian. Lalu pada lembar pertama

SKPD akan divalidasi lunas. Setelah divalidasi lunas oleh bagian kas

penerimaan DPPKA, maka wajib pajak kembali ke customer service office

memperlihatkan form pertama yang telah divalidasi untuk membuat surat

perizinan reklame oleh bidang Dafda dan dokumentasi, dimana ada 2 lembar

kemudian lembar pertama diserahkan ke wajib pajak melalui customer service

office (CSO) dan lembar kedua diarsip oleh bidang Dafda dan

dokumentasi.Menganalisis data dengan menghitung prosentase kenaikan dari

masing-masing data yang digunakan. Hasil dari análisis tersebut digunakan

DPPKA sebagai bahan pertimbangan dalam menetapkan target dan akan

mempermudah dalam memperkirakan jumlah prosentase kenaikan yang

diharapkan pada tahun berikutnya.Hasil dari penetapan target yang selanjutnya

diajukan ke Pemerintah Derah untuk dibahas dalam rapat Dewan. Hasil dari

pembahasan oleh rapat Dewan nantinya akan dikembalikan kepada DPPKA

selanjutnya dilaksanakan dengan baik oleh DPPKA. DPPKA dalam usahanya

32

mengalami kendala atau hambatan dalam pelaksaan pemungutannya.

Hambatan tersebut bisa datang dari Wajib Pajak ataupun dipenda sendiri.

Analisis Penetapan Target dan Realisasi Penerimaan Pajak Reklame di Kota Surakarta

Prosedur yang dilakukan oleh DPPKA dalam perhitungan dan

penetapan potensi pajak reklame dengan diperkiraan adanya penurunan dan

peningkatan dapat diketahui setelah DPPKA melakukan tahap yang pertama

yaitu prose pendataan. Hasil dari pendataan tersebut nantinya dapat diketahui

berapa jumlah Wajib Pajaknya sekaligus objek reklame yang dimiliki oleh

masing-masing Wajib Pajak Reklame tersebut. Setiap wajib pajak mempunyai

objek reklame yang berbeda dan setiap tahunnya objek yang dimiliki oleh

Wajib Pajak tersebut berubah sesuai kondisi pada saat itu atau sesuai dengan

keinginan dari Wajib Pajak. Tujuan dari tahap ini adalah mengklasifikasikan

masing-masing jenis reklame setelah melakukan pendataan dan dari

pengklasifikasian tersebut nantinya akan diketahui berapa kira-kira jumlah

Wajib Pajak yang masuk serta objek reklame yang dimiliki oleh

masing-masing Wajib Pajak. Tahap yang kedaua dalah Penghitungan dan Penetapan

target penerimaan pajak reklame. Pada tahap ini dalam menetapkan target

dengan menganalisa presentase kenaikan menggunakan dasar data target dan

realisasi pada tahun sebelumnya. Langkah-langkah yang dilakukan

sebelumnya adalah menetapkan data target dan realisasi yang nantinya akan

33

Berdasarkan prosedur penetapan target yang dilakukan DPPKA,

maka penulis akan membandingkan mengenai kelebihan dan kelemahan dari

masing-masing prosedur yang telah dilakukan oleh DPPKA dalam

menetapkan target. Berikut perbandingan yang dilakukan oleh penulis:

a. Proses Pendataan Wajib Pajak reklame

Proses ini mempunyai beberapa kelebihan antara lain DPPKA dapat

mengetahui potensi yang sebenarnya dilapangan, selain dapat mengetahui

potensi yang ada DPPKA dapat juga sekaligus melakukan pemantauan dan

penertiban reklame liar, DPPKA dapat memberikan tentang penyuluhan

tentang peraturan dan prosedur pelaksaan reklame dan dapat melakukan

penagihan atau pemungutan pajak reklame terhadap Wajib

Pajak.Sedangkan kelemahan dari proses ini adalah biaya, waktu, dan tenaga

yamg dikeluarkan sangat besar, sehingga tidak sebanding dengan hasil

yang didapat di lapangan, selain itu pendataan Wajib Pajak yang berada di

pelosok desa mengalami kesulitan karena petugas lapangan yang kurang

sehingga pendataan tidak maksimal.

b. Membuat Perkiraan penurunan dan peningkatan potensi yang ada baik

subjek dan objek pajak reklame.

Kelebihan dari proses ini adalah DPPKA dapat lebih mengantisipasi berapa

peningkatan dan penurunan subjek maupun objek pajak reklame yang

terjadi pada tahun berikutnya. Sedangkan kelemahannya adalah kesulitan

dalam memprediksi atau memperkirakan berapa peningkatan dan

34

memerlukan waktu yang lama. Untuk jenis reklame billboard masih dapat

diprediksi karena sifatnya tetap dan waktunya adalah tahunan, sedangkan

untuk jenis reklame yang sifatnya temporer sulit diprediksi karena dengan

durasi waktu harian, mingguan dan bulanan seperti spanduk, umbul-umbul,

baliho dan lainnya.

Setelah mengetahui kelebihan dan kelemahan proses-proses dalam

menetapkan target, Penulis akan membandingkan antara potensi, target

dan realisasi Pajak Reklame di kota Surakarta berdasarkan data yang

diperoleh dari DPPKA Surakarta. Pungutan pajak reklame didasarkan pada

potensi yang ada. Potensi sendiri didapat berdasarkan data permohonan

yang masuk dalam satu tahun. Dalam perhitungannya berdasarkan:

a. Luas Reklame

Luas reklame terdiri dari panjang, lebar, tinggi, dan sisi.

b. Jenis Reklame

Jenis reklame ada dua yaitu bersinar dan tidak bersinar.

c. Lokasi pemasangan

Lokasi pemasangan meliputi jalan dan kelurahan. Berbeda kelurahan

NJOPnya pun juga sudah berbeda. Selain itu lokasi pemasangan juga

berdasarkan Tanah Negara atau Tanah Sendiri. Tanah Negara

35

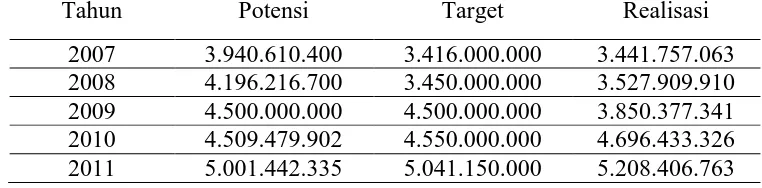

Berikut ini adalah tabel untuk membandingkan antara potensi, target dan

realisasi pajak reklame di KotaSurakarta yang terjadi tahun 2007-2011.

Tabel 2.1

Perbandingan Potensi, Target, dan Realisasi Pajak Reklame Tahun 2007-2011

Tahun Potensi Target Realisasi

2007 3.940.610.400 3.416.000.000 3.441.757.063

2008 4.196.216.700 3.450.000.000 3.527.909.910

2009 4.500.000.000 4.500.000.000 3.850.377.341

2010 4.509.479.902 4.550.000.000 4.696.433.326

2011 5.001.442.335 5.041.150.000 5.208.406.763

Dari tabel 2.1 dapat diketahui pada tahun 2007 target

Rp3.416.000.000,00 realisasinya sebesar Rp3.441.757.000,00 dengan potensi

sebesar Rp3.940.610.400,00. Pada tahun 2008 dari target Rp3.450.000.000,00

realisasinya sebesar Rp3.527.909.919,00 dengan potensi sebesar

Rp4.196.216.700,00. Pada tahun 2007 dan 2008 dapat diketahui bahwa

potensinya jauh lebih tinggi dari pada target dan realisasinya. Selanjutnya

untuk tahun 2009 potensi dan target mempunyai jumlah yang sama yaitu Rp

4.500.000.000,00 tetapi realisasinya belum memenuhi target dan potensi

karena jumlahnya yg lebih rendah yaitu Rp3.850.377.341,00. Untuk tahun

2010 target Rp 4.550.000.000,00 realisasinya sebesar Rp4.696.433.326,00

dengan jumlah potensi Rp4.509.479.902,00. Untuk tahun 2011 target

Rp5.041.150.000,00 realisasinya jauh lebih tinggi sebesar

Rp5.208.406.763,00 dengan potensi yang lebih rendah yaitu

36

tahun 2007, 2008, 2010, 2011 sudah melebihi dari target yang telah

ditetapkan, sedangkan tahun 2009 masih belum bisa memenuhi target.

Meskipun di tahun 2009 penerimaan pajak reklame tidak memenuhi target

yang ditentukan, potensi penerimaan pajak reklame ditahun 2010 sangat

mungkin terjadi peningkatan , karena reklame yang sudah terpasang selama

dua tahun otomatis perlu dipindah ketempat-tempat yang dinilai lebih

strategis, sehingga penyelenggaraan pada reklame yang baru pada titik-titik

reklame juga semakin meningkat. Kenaikan ini ditunjukkan pada tabel di

atas,dimana tahun 2010 penerimaan pajak memenuhi target yang ditetapkan

dan lebih besar dari target tahun 2009. Potensi pada tahun 2007, 2008, 2009

jauh lebih tinggi dari realisasi. Untuk tiga tahun berikutnya jumlahnya lebih

sedikit. Penetapan target pendapatan pada pajak reklame setiap tahunnya

ditingkatkan. Hal ini bertujuan guna memaksimalkan fasilitas yang telah

dibangun, dan juga memaksimalkan potensi-potensi pajak reklame yang ada

di Kota Surakarta. Untuk mengetahui besarnya prosentase capaian target

pajak reklame dengan pendapatan pajak reklame dapat dihitung dengan

37

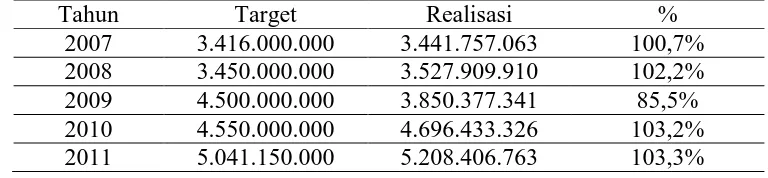

Berikut ini adalah tabel perbandingan Target dan Realisasi Pajak Reklame

Tabel 2.2

Perbandingan Target dan Realisasi Pajak Reklame Tahun 2007-2011

Tahun Target Realisasi %

2007 3.416.000.000 3.441.757.063 100,7%

2008 3.450.000.000 3.527.909.910 102,2%

2009 4.500.000.000 3.850.377.341 85,5%

2010 4.550.000.000 4.696.433.326 103,2%

2011 5.041.150.000 5.208.406.763 103,3%

Dari Tabel 2.2 dapat diketahui bahwa pencapaian pajak reklame dari

tahun 2007-2011 tergolong bagus kecuali di tahun 2009. Hal ini bisa dilihat

dari tabel di atas, realisasi pajak reklame dari tahun 2007, 2008, 2010, 2011

sudah melebihi target yang telah ditetapkan. Tahun 2007, ditargetkan

Rp3.416.000.000,00 dapat terealisasi sebesar Rp3.441.757.063,00 dengan

prosentase 100,7%. Tahun 2008, ditargetkan sebesar Rp3.450.000.000,00

dapat terealisasi Rp3.527.909.910,00 dengan prosentase sebesar 102,2% dari

realisasinya. Tahun 2009, ditargetkan sebesar Rp4.500.000.000,00 dapat

terealisasi Rp3.850.377.341,00 selisih Rp 649.622.659,00 lebih besar dari

targetnya dengan prosentase 85,5%. Tahun 2010, ditargetkan sebesar

Rp4.550.000.000,00 dapat terealisasi sebesar Rp4.696.433.326,00 dengan

prosentase 103,2%.Tahun 2011ditargetkan sebesar Rp5.041.150.000,00

dapat terealisasi Rp5.208.406.763,00 dengan prosentase sebesar 103,3%.

Berdasarkan perbandingan dari data diatas dapat disimpulkan

38

peningkatan dan perkembangan yang bagus di tahun 2011, peningkatan

dilatarbelakangi karena Wajib Pajak banyak memasang reklame di

lokasi-lokasi yang strategis. Sedangkan tahun 2009 adalah penerimaan pajak

reklame terendah karena target yang tidak tercapai.Menurut hasil penelitian

dari pihak DPPKA mengungkapkan bahwahal ini disebabkan karena sistem

yang digunakan pada tahun itu yang sebagian tidak menerbitkan SKPD,

selain itu banyak wajib pajak yang tidak memperpanjang masa pasang

reklame, sehingga banyak yang diturunkan, ini disebabkan pula karena

kurangnya tingkat kesadaran wajib pajak.

Penetapan target sesuai dengan potensi dan kondisi

Pemerintah daerah kota Surakarta mengharap perolehan Pajak

Reklame dari tahun ke tahun meningkat. Besar kecilnya penerimaan Pajak

Reklame tergantung juga mekanisme pemungutannya. Penerimaan Pajak

Reklame dapat diketahui dengan perbandingan target terhadap realisasi

penerimaan Pajak Reklame.

Dasar penetapaan target harus sesuai dengan potensi jumlah reklame

yang sebenarnya ada di wilayah kota Surakarta. Jika dilihat dari analisis

diatas dapat dilihat bahwa antar potensi, target, dan realisasi penerimaan

pajak reklame belum cukup baik.Walaupun penerimaan pajak reklame selalu

meningkat, namun realisasi penerimaan pajak reklame tidak selalu melebihi

39

Target yang ditetapkan oleh pihak DPPKA selisihnya jauh dengan

potensi yang ada, sehingga adanya ketidaksesuaian antara potensi dan target

40

BAB III TEMUAN

Berdasarkan penelitian yang penulis lakukan, penulis menemukan

adanya hal-hal dalam pemungutan pajak reklame dalam kurun waktu lima

tahun perkembangan Pajak Reklame. Pada lima tahun terakhir yaitu tahun

2007-2011 penerimaan pajak reklame lebih besar dari target yang telah

ditetapkan, tiap tahunnya juga mengalami kenaikan dalam penerimaan Pajak

Reklame, kecuali penerimaan Pajak Reklame pada tahun 2009. Penerimaan

Pajak Reklame tidak dapat melebihi target yang ditetapkan sebesar

Rp4.500.000.000,00 dan penerimaannya sebesar Rp3.850.377.341,00.

Peningkatan dan penurunan yang terjadi dapat disebabkan karena adanya

kelebihan dan kekurangan pada Pihak DPPKA. Adapun kelebihan dan

kelemahannya adalah sebagai berikut :

A. Kelebihan

Hal positif yang dapat ditemukan adalah Pihak DPPKA memberikan

pelayanan yang lebih sebagai upaya memberikan kenyamanan bagi para

Wajib Pajak yang diharapkan akan meningkatkan jumlah wajib pajak dan

memiliki prosedur yang cukup mudah dalam pemungutan pajak reklame,

pemberitahuan tentang besarnya pajak reklame yang terutang kepada wajib

pajak hanya dengan jangka waktu kurang dari 1 minggu sehingga wajib pajak

dapat segera melakukan kewajiban perpajakannya, mengenai masalah

perijinan yang sudah melebihi waktu ijin pasang atau sudah kadaluwarsa

41

apabila tidak segera dimintakan perpanjangan ijin oleh pemiliknya tetapi

masih dipasang maka ijin tersebut akan dicabut dan reklame yang masih

dipasang akan dihentikan dan dibongkar, berdasarkan target yang telah

ditetapkan oleh Pihak DPPKA realisasi penerimaan pajak reklamenya

sebagian besar sudah melampaui target penerimaan yang telah ditetapkan.

B.Kelemahan

Selain itu kelemahan yang dapat ditemukan antara lain Pihak DPPKA

kurang memperhatikan reklame lainnya seperti reklame selebaran yang

banyak digunakan oleh wajib pajak sebagai alat promosi produk atau usaha

mereka yang kemungkinan banyak terjadi pelanggaran di dalamnya,

kurangnya sosialisasi dari pihak DPPKA tentang pajak reklame sehingga

masih adanya wajib pajak yang mendirikan reklame tanpa melakukaan

perijinan dan pelunasan pajak terlebih dahulu, Wajib Pajak kurang

mengetahui prosedur pemungutan Pajak Reklame sehingga masih banyak

Wajib Pajak yang melanggar, selain itu kesadaran Wajib Pajak dalam

membayar pajak juga masih rendah, Sarana dan prasarana saat ini masih

kurang memadai sehingga pelaksanaan pengawasannya sedikit terhambat,

dalam menetapkan potensi dan target penerimaan pajak reklame masih

kurang maksimal, hal ini ditunjukkan dengan penetapan potensi dan target

yang setiap tahunnya hanya didapat dari perbandingan realisasi pajak tahun

42

BAB IV PENUTUP

A. Simpulan

Berdasarkan análisis dan pembahasan yang penulis lakukan, maka

penulis dapat menyampaikan kesimpulan yang berkenaan dengan análisis

potensi dan realisasi penerimaan pajak reklame terhadap pendapatan asli

daerah kota Surakarta belum cukup baik, ini dapat dilihat dari realisasi

penerimaan pajak reklame tidak selalu melebihi target yang ditetapkan oleh

Dinas Pendapatan, Pengelolaan Keuangan dan Aset kota Surakarta walaupun

penerimaan pajak reklamenya selalu meningkat pada setiap tahunnya. Pada

tahun 2007 realisasi penerimaan Pajak Reklame sebesar Rp3.441.757.063,00

pada tahun 2008 meningkat menjadi sebesar Rp3.527.909.910,00 sedangkan

pada tahun 2009 realisasi penerimaan pajak reklamenya Rp3.850.377.340,00

tetapi tidak melebihi target yang telah ditetapkan yaitu Rp4.500.000.000,00.

Pada tahun 2010 mengalami kenaikan yaitu Rp4.696.433.326,00 dan pada

tahun 2011 juga mengalami peningkatan kembali yaitu sebesar

Rp5.208.406.763,00. Hambatan dalam pemungutan pajak reklame disebabkan

oleh para wajib pajak dan minimnya petugas yang melakukan penertiban

dalam pemasangan reklame sehingga kontrol dari penyelenggara reklame

kurang maksimal. Jika pemungutan pajak reklame mengalami peningkatan

43

maka secara otomatis juga meningkatkan pendapatan asli daerah Kota

Surakarta, begitu juga sebaliknya.

B. Rekomendasi

Berdasarkan uraian dari temuan di bab sebelumnya, penulis bisa

memberikan saran kepada pihak Dinas Pendapatan, Pengelolaan Keuangan

dan Aset kota Surakarta agar pada tahun-tahun mendatang dapat

meningkatkan penerimaan pajak reklame adalah sebagai berikut:

1. Melaksanakan prosedur pemungutan dengan benar sesuai peraturan

Daerah dan Undang-undang perpajakan yang berlaku untuk dapat lebih

optimal lagi dalam pemungutan dan penerimaan pajak.

2. Sebaiknya target yang ditetapkan lebih optimal atau sesuai dengan

perubahan jumlah periklanan yang ada.

3. Wajib pajak dapat lebih mentaati peraturan yang berlaku sehingga terjadi

kerjasama yang baik antara wajib pajak, DPPKA, dan masyarakat.

4. Pihak DPPKA mengadakan sosialisasi tentang pajak reklame agar wajib

pajak dapat lebih memahami prosedur dalam pemasangan dan kewajiban