DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh : Ni Ajeng Purbo Retno

0413010016/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN“

JAWA TIMUR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : Ni Ajeng Purbo Retno

0413010016/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN“

JAWA TIMUR

Dengan nama Allah, Tuhan Yang Maha Pengasih dan Maha Penyayang.

Segala puji bagi Tuhan. Rahmat dan Salam untuk Nabi Muhammad SAW, beserta

seluruh keluarganya dan para sahabatnya.

Syukur Alhamdulillah kami panjatkan kehadirat-Nya, karena hanya

dengan rahmat dah hidayah-Nya akhirnya penulis dapat menyelesaikan

penyusunan skripsi yang berjudul “PENGARUH KARAKTERISTIK

PERUSAHAAN TERHADAP PERATAAN LABA PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA“. Dalam rangka melengkapi

syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

Penulis menyadari sepenuhnya bahwa di dalam penyusunan skripsi ini

masih banyak kekurangannya, hal ini disebabkan karena masih terbatasnya

kemampuan dan pengetahuan yang ada pada penulis, walaupun demikian dengan

adanya bimbingan serta petunjuk yang diterima dari berbagai pihak maka skripsi

ini dapat terselesaikan.

Atas terwujudnya skripsi ini, penulis menyampaikan rasa hormat dan

banyak terima kasih kepada :

1. Bapak DR. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran“ Jawa Timur.

Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSI, selaku Wakil Dekan I Universitas

Pembangunan Nasioanl “Veteran“ Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, Msi, selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

5. Bapak Prof. Dr. H. Soeparlan Pranoto, SE, MM.Ak selaku Dosen Pembimbing

Utama yang telah banyak meluangkan waktu dengan sabar memberi pengarahan

dan bimbingan dalam penyusunan skripsi ini.

6. Ibu Dra. Ec. Dwi Suhartini, Maks, selaku Dosen Pembimbing Pendamping yang

telah banyak meluangkan waktu dengan sabar memberi pengarahan dan

bimbingan dalam penyusunan skripsi ini.

7. Bapak Drs. Ec. R. Syarief Hidajat, Msi, selaku Dosen Wali yang memberikan

petunjuk dan waktu luang beliau selama penulis berada di bangku perkuliahan.

8. Seluruh Dosen yang telah memberi banyak bekal ilmu pengetahuan dan suri

tauladan kepada penulis selama menjadi mahasiswa di UPN “Veteran” Jawa

Timur.

9. Seluruh Asisten Dosen yang telah membimbing dan memberi pengajaran baik

ilmu perkuliahan maupun ilmu kemanusiaan selama penulis menjadi mahasiswa

dan belajar di UPN “Veteran” Jawa Timur.

iii

10.Seluruh Staf Tata Usaha Fakultas Ekonomi dan Staf Rektorat serta Staf

Perpustakaan yang banyak membantu mengarahkan penulis dalam proses

penyusunan skripsi ini.

11.Almarhum Bapak, Dr. H. MOH Didik Soepardi, SpP Kolonel Laut (k) Purn. dan

Ibu serta seluruh keluarga besar penulis, yang selalu memberikan motivasi bagi

penulis, baik secara moril maupun materiil.

Sebagai manusia biasa kami menyadari masih banyak ketidaksempurnaan

dalam penyusunan skripsi ini. Maka kritik dan saran yang membangun sangat

diharapkan. Semoga penelitian ini bermanfaat bagi semua pihak, Amin.

Surabaya, Desember 2008

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ……….. x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1

1.2. Rumusan Masalah... 11

1.3. Tujuan Penelitian... 12

1.4. Manfaat penelitian... 12

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu... 14

2.2. Landasan Teori... 19

2.2.1. Laporan Keuangan... 19

2.2.2. Tujuan Laporan Keuangan……… 21

2.2.3. Pemakai Laporan Keuangan……….. 24

2.3. Ukuran Perusahaan……… 25

2.4. Rasio Profitabilitas………... 28

2.5. Rasio Leverage Operasi Perusahaan... 29

2.6. Net Profit Margin... 30

2.7. Pengertian Laba…... 31

2.7.2. Target Laba……….. 32

2.8. Perataan Laba... 33

2.8.1. Pengukuran Perataan Laba... 36

2.9. Pengaruh Ukuran Perusahaan Terhadap Perataan Laba…………... 37

2.10. Pengaruh Profitabilitas Terhadap Perataan Laba... 39

2.11. Pengaruh Leverage Operasi Terhadap Perataan Laba... 40

2.12. Pengaruh Net Profit Margin Terhadap Perataan Laba... 42

2.13. Kerangka Pikir... 44

2.13.1. Premis... 44

2.14. Diagram Kerangka Pikir... 46

2.15. Hipotesis... 46

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 47

3.2. Tehnik Penentuan Sampel... 50

3.2.1. Populasi ... 50

3.2.2. Sampel... 51

3.3. Tehnik Pengumpulan Data... 53

3.3.1. Jenis Data... 53

3.3.2. Sumber Data... 53

3.3.3. Pengumpulan Data... 53

3.4. Tehnik Analisis dan Pengujian Hipotesis... 54

3.4.1. Uji Normalitas... 54

3.4.2. Uji Indenpendensi... 54

3.4.3. Regresi Logistik... 55

3.4.3.1. Regresi Logistik Univariate………. 56

3.4.3.2. Regresi Logistik Serentak…..………….. 57

BAB IV HASIL PENELITIN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian……….. 58

4.1.1. Sejarah PT. Bursa Efek Indonesia………. 58

4.1.2. Sejarah Singkat Perusahaan……… 59

4.2. Deskripsi Hasil Penelitian………. 67

4.2.1. Perataan Laba………. 67

4.2.2. Ukuran Perusahaan……… 70

4.2.3. Rasio Profitabilitas……… 72

4.2.4. Rasio Leverage Operasi Perusahaan………. 73

4.2.5. Net Profit Margin……….. 74

4.3. Analisis Regresi Logistik……… 76

4.3.1. Uji Normalitas ……….. 76

4.3.2. Uji Indenpendensi………. 77

4.3.3. Analisis Regresi Logistik Univariate……… 78

4.3.3.1 Pengaruh Variabel Ukuran Perusahaan (X1) Terhadap Perataan Laba……… 78

4.3.3.2 Pengaruh Variabel Profitabilitas (X2) Terhadap Perataan Laba……… 80

4.3.3.3 Pengaruh Variabel Leverage (X3) Terhadap Perataan Laba……… 81

4.3.3.4 Pengaruh Net Profit Margin (X4) Terhadap Perataan Laba……… 83

4.3.4. Analisis Regresi Multivariate……… 84

4.3.4.1 Uji Serentak……….. 85

4.3.4.2 Koefisien Determinasi……… 86

4.4 Pembahasan…. ……… 86

4.4.1 Pengaruh Variabel Ukuran Perusahaan (X1) Terhadap Perataan Laba secara Univariate………. 87

4.4.2 Pengaruh Variabel Profitabilitas (X2) TerhadapPerataan Laba secara Univariate……….. 88

4.4.3 Pengaruh Variabel Leverage (X3) Terhadap Perataan Laba secara Univariate………. 90

4.4.3 Pengaruh Variabel Net Profit Margin (X4) Terhadap Perataan Laba secara Univariate…. …… 91

viii

4.6. Persamaan dan Perbedaan Penelitian Ini dan Penelitia

Terdahulu……….. 92

4.7. Keterbatasan Penelitian……….. 94

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan……… 95

5.2. Saran……….. 96

Gambar 2.1. : Diagram Kerangka Pikir……… 46

Tabel 1.1. : Laba bersih untuk perusahaan manufacture yang beraset di atas

Rp. 1 Triliun tahun 2003 sampai 2006……… 6

Tabel 1.2. : Perataan Laba untuk perusahaan manufacture yang breast

di atas Rp. 1 Triliun tahun 2003 sampai 2006……… 7

Tabel 1.3. : Rasio Leverage pada Perusahaan Manufacture yang

terjadi pada tahun 2003 hingga tahun 2006... 8

Tabel 1.4. : Rasio Profitabilitas Perusahaan Manufacture, mulai tahun

2003 sampai tahun 2006………. 9

Tabel 2.1. : Kode dari Variabel Perataan Laba……… 37

Tabel 4.1. : Data Perataan Laba Pada Perusahaan Manufaktur

yang Go Public dan Terdaftar di Bursa Efek Indonesia (BEI)

dari Tahun 2003 Sampai Dengan 2006……… 68

Tabel 4.2. : Kode dari Variabel Perataan Laba……… 69

Tabel 4.3. : Hail Pengkodean Variabel Perataan Laba………. 70

Tabel 4.4. : Data Rasio Ukuran Perusahaan Pada Perusahaan Manufaktur

Yang Go Public dan Terdaftar di Bursa Efek Indonesia (BEI)

dari tahun 2003 samapai dengan 2006……….. 71

Tabel 4.5. : Data Rasio Profitabilitas Pada Perusahaan Manufaktur

Yang Go Public dan Terdaftar di Bursa Efek Indonesia (BEI)

dari Tahun 2003 Sampai Dengan 2006………. 72

Tabel 4.6. : Data Leverage Pada Perusahaan Manufaktur Yang Go Public

dan Terdaftar di Bursa Efek Indonesia (BEI) dari Tahun 2003

x

dari Tahun 2003 Sampai Dengan 2006………. 75

Tabel 4.8. : Hasil Uji Normalitas... 76

Tabel 4.9. : Hasil Uji Pearson Chi-Square……… 77

Tabel 4.10. : Hasil Uji Parsial Variabel X1………. 78

Tabel 4.11. : Hasil Uji Parsial Variabel X1 Tanpa Konstanta……… 79

Tabel 4.12. : Hasil Uji Parsial Variabel X1………. 80

Tabel 4.13. : Hasil Uji Parsial Variabel X2 Tanpa Konstanta………... 80

Tabel 4.14. : Hasil Uji Parsial Variabel X3……… 82

Tabel 4.15. : Hasil Uji Parsial Variabel X3 Tanpa Konstanta……….. 82

Tabel 4.16. : Hasil Uji Parsial Variabel X4……… 83

Tabel 4.17. : Hasil Uji Parsial Variabel X4 Tanpa Konstanta……… 84

Tabel 4.18. : Hasil Uji Regresi Logistik Multivariate………. 85

Lampiran 1 : Perhitungan Indeks Perataan Laba

Lampiran 2 :Rekapitulasi Data Penelitian

Input Regresi Logistik

Lampiran 3 : Hasil Uji Normalitas NPar Test

Lampiran 4 : Hasil Uji Independensi

Lampiran 5 : Hasil Uji Regresi Logistik Secara Univariate

(Pengaruh Ukuran Perusahaan Terhadap Perataan Laba)

Lampiran 6 : Hasil Uji Regresi Logistik Secara Univariate

(Pengaruh Rasio Profitabilitas Terhadap Perataan Laba)

Lampiran 7 : Hasil Uji Regresi Logistik Secara Univariate

(Pengaruh Rasio Leverage Terhadap Perataan Laba)

Lampiran 8 : Hasil Uji Regresi Logistik Secara Univariate

(Pengaruh Net Profit Margin Terhadap Perataan Laba)

Lampiran 9 : Hasil Uji Regresi Logistik Secara Multivariate

BURSA EFEK INDONESIA

Oleh :

Ni Ajeng Purbo Retno

ABSTRAKSI

Laporan keuangan menggambarkan kondisi dan perkembangan keuangan perusahaan, sehinga pihak yang bersangkutan baik oleh pihak internal perusahaan maupun pihak eksternal perusahaan dapat memanfaatkan laporan perkembangan keuangan untuk kepentingan masing-masing. Seorang investor contohnya, ia selalu membutuhkan laporan keuangan akan laba perusahaan dimana ia akan meng-investasikan sahamya pada perusahaan tersebut. Dalam hal ini para investor harus jeli membaca sebuah laporan keuangan, karena akan menentukan proses pengambilan keputusan. Suatu keputusan dapat dibuat tanpa didasarkan pada informasi apapun, akan tetapi pengambilan keputusan yang dibuat dengan jalan demikian akan mempunyai resiko kegagalan yang tinggi. Dilemanya, adalah perekayasaan laba atau perataan laba yang dilakukan secara sengaja oleh para manajer perusahaan. Dari para penelitian sebelumnnya mereka mengungkapkan tujuan para manajer itu melakukan perataan laba antara lain untuk kebutuhkan internal perusahaan, yakni untuk mengurangi terjadinya fluktuasi laba antar periode. Mereka meratakan angka pada laba sesuai dengan target yang hendak mereka capai. Dengan demikian para investor akan selalu memandang baik pada perusahaan yang tingkat fluktuasi labanya sedikit atau konstan antar periodenya. Penelitian ini merupakan penelitian replikasi dari penelitian-penelitian terdahulu.

Dalam penelitian kali ini, peneliti akan menguji beberapa karakteristik perusahaan yang dapat mempengaruhi suatu manajer perusahaan melakukan praktek perataan laba. Karakteristik perusahaan tersebut adalah Ukuran Perusahaan (X1), Profitabilitas (X2),

Leverage Operasi (X3), dan Net Profit Margin (X4), dimana karakteristik tersebut merupakan variabel bebas, sedangkan Perataan Laba (Y) sebagai variabel terikat. Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan konsolidasi perusahaan manufaktur yang go public di Bursa Efek Indonesia dan memiliki asset di atas Rp. 1 Triliyun. Sampel yang digunakan dalam penelitian ini sebanyak 11 perusahaan manufaktur dengan 4 periode waktu akuntansi 2003 – 2006 dengan menggunakan teknik

purposive sampling. Analisis yang digunakan adalah analisis regresi logistik, dengan

pengukuran indeks perataan laba menggunakan indeks eckel.

Hasil uji regresi logistik univariate menunjukkan bahwa ukuran perusahaan (X1), profitabilitas (X2), leverage opearsi (X3) dan net profit margin (X4) berpengaruh secara univariate perataan laba, dan perusahaan akan berpeluang untuk melakukan perataan laba.

Keywords : Perataan Laba, Perusahaan Manufaktur, Keputusan Investasi, Perusahaan, Laporan Keungan Konsolidasi

PENDAHULUAN

1.1. Latar Belakang Masalah

Laporan keuangan merupakan hasil dari kegiatan operasional yang

dilakukan oleh perusahaan yang dilaporkan kepada pihak internal maupun eksternal

perusahaan. Salah satu parameter perusahaan yang paling sering dilakukan untuk

mengukur peningkatan atau penurunan kinerja pada perusahaan adalah laba. Laba

yang meningkat dari periode sebelumnya mengindikasikan bahwa kinerja

perusahaan adalah bagus dan hal ini dapat mempengaruhi peningkatan harga saham

perusahaan. Parawiyati dan Baridwan dalam Subekti (2005) menyebutkan bahwa

pentingnya informasi laba telah disebutkan dalam Statement of Accounting

Concepts (SFAC) No.1 bahwa selain untuk menilai kinerja manajemen, juga untuk

membantu mengestimasi kemampuan laba yang representative serta untuk

mengukur risiko dalam investasi atau kredit.

Pasar modal memiliki peranan penting dalam kehidupan ekonomi, sejalan

dengan kesadaran masyarakat akan pentingnya peranan pasar modal dalam

penyediaan dana jangka panjang, yaitu sebagai perantara bagi pihak surplus dan

pihak defisit dana. Pasar modal adalah juga sebagai lembaga pemupukan modal dan

mobilisasi dana, dimana pasar modal akan memberikan hasil seperti yang

diharapkan, apabila pasar modal itu efisien. Pasar modal yang efisien dapat

mendukung perkembangan ekonomi, karena adanya alokasi dana dari sektor yang

struktur permodalan di dunia usaha, karena dunia usaha dapat mengatur kombinasi

sumber pembiayaan sedemikian rupa sehingga mencerminkan paduan sumber

pembiayaan jangka panjang dan jangka pendek (Jusuf, 2002) dalam Suwito dan

Herawaty (2005).

Menurut Standar Akuntansi Keuangan, untuk mencapai tujuannya laporan

keuangan disusun atas dasar akrual. Dengan dasar ini, pengaruh transaksi dan

peristiwa yang lain diakui pada saat kejadian (dan bukan pada saat kas atau setara

kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan

dalam laporan keuangan pada periode yang bersangkutan. Dalam penyusunan

laporan keuangan, dasar akrual dipilih karena lebih rasional dan adil dalam

mencerminkan kondisi perusahaan secara riil. Perusahaan harus menyusun laporan

keuangan atas dasar akrual, kecuali laporan arus kas (PSAK No. 1), sehingga

laporan keuangan yang terdiri dari neraca, laporan laba rugi, dan laporan ekuitas

disusun berdasarkan dasar akrual, sedangkan laporan arus kas berdasarkan dasar

kas.

Berdasarkan kenyataan yang ada, seringkali perhatian pengguna laporan

keuangan hanya ditujukan kepada informasi laba, tanpa memperhatikan bagaimana

laba tersebut dihasilkan. Hal ini mendorong manajemen perusahaan untuk

melakukan beberapa tindakan yang disebut manajemen atas laba (earning

management) atau manipulasi laba (earnings manipulation). Ashari et al (1994)

dalam Suwito dan Herawaty (2005) menemukan bahwa terdapat indikasi tindakan

perataan laba dan laba operasi merupakan sasaran umum yang digunakan untuk

penting untuk menilai sehat atau tidaknya perusahaan, dan keadaan ini sangat

mempengaruhi investor untuk membuat keputusan. Penelitian lain yang dilakukan

di Indonesia oleh Illmainir (1993), Zuhroh (1997) dalam Jin dan Machfoedz (1998),

memperoleh bukti bahwa praktek perataan laba telah terdapat pada perusahaan yang

terdaftar di Bursa Efek Jakarta dan mengindikasikan bahwa faktor-faktor yang

mendorong praktek perataan laba diantaranya adalah leverage operasi, ukuran

perusahaan, keberadaan perencanaan bonus dan sektor industri.

Menurut Beidlman (1973) dalam Salno dan Baridwan (2000), berpendapat

bahwa perataan penghasilan seharusnya memperluas pasar saham perusahaan dan

membawa pengaruh yang menguntungkan nilai saham perusahaan. Sebaliknya, Lev

dan Kunitzky (1974) dalam Salno dan Baridwan (2000) menyatakan bahwa kondisi

tersebut tidak dapat dengan sendirinya membuktikan bahwa para pemegang saham

lebih menyukai perataan penghasilan.

Perataan laba dapat didefinisikan sebagai cara yang digunakan oleh

manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan

target yang diinginkan baik secara artifisial melalui metode akuntansi, maupun

secara riil melalui transaksi (Koch, 1981) dalam Suwito dan Herawaty (2005).

Menurut Atmini (2000) tindakan perataan laba mempunyai dua tipe yaitu

perataan laba yang dilakukan secara sengaja oleh manajemen dan perataan laba

yang terjadi secara alami. Perataan laba secara alami terjadi sebagai akibat dari

proses menghasilkan suatu aliran laba yang merata, sementara perataan laba yang

disengaja dapat terjadi akibat teknik perataan laba riil atau teknik perataan laba

Perataan laba riil adalah perataan laba yang terjadi apabila manajemen

mengambil tindakan untuk menyusun kejadian-kejadian ekonomi sehingga

menghasilkan aliran laba yang rata. Perataan laba artifisial adalah perataan laba

yang terjadi apabila manajemen memanipulasi saat pencatatan akuntansi untuk

menghasilkan aliran laba yang rata (Atmini, 2000 dikutip dari Eckel, 1981 dalam

Zuhroh, 1996).

Brayshaw dan Eldin (1989) mengungkapkan bahwa manajemen perusahaan

diuntungkan dengan praktek perataan laba. Suwito dan Herawaty (2005),

menyatakan bahwa motivasi perataan laba lebih banyak menguntungkan pemegang

saham dan pengguna eksternal utamanya serta manajer itu sendiri. Heyworth dalam

Belkoui (1993) memberikan penjelasan bahwa motivasi perataan laba adalah untuk

memperbaiki hubungan antara manajemen perusahaan dengan para kreditur,

investor, dan pekerja.

Dipandang dari sisi manajemen, Heyworth (1953) yang didukung Ashari et

al (1994) dan Zuhroh (1996) mengungkapkan bahwa manajer yang termotivasi

untuk melakukan perataan laba pada dasarnya ingin mendapat berbagai keuntungan

ekonomi dan psikologis.

Penelitian Defond (1993) dalam Veronica dan Bachtiar (2003) menemukan

bahwa ukuran perusahaan berkorelasi secara positif dengan manajemen laba.

Perusahaan besar mempunyai insentif yang cukup besar untuk melakukan

manajemen laba, karena salah satu alasan utamanya adalah perusahaan besar harus

mampu memenuhi ekspektasi dari investor atau pemegang sahamnya. Selain itu

semakin besar perusahaan, semakin banyak estimasi dan penilaian yang perlu

kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar

saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi dalam 3

kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size)

dan perusahaan kecil (small firm). Penentuan ukuran perusahaan ini didasarkan

kepada total asset perusahaan, seperti yang dinyatakan oleh Jin dan Machfoedz

(1998).

Moses (1987) menyatakan bahwa perusahaan-perusahaan yang lebih besar

memiliki dorongan yang lebih besar pula untuk melakukan perataan laba

dibandingkan dengan perusahaan yang lebih kecil karena

perusahaan-perusahaan yang lebih besar menjadi subyek pemeriksaan (pengawasan yang lebih

ketat dari pemerintah dan masyarakat umum/general public).

Secara eksplisit, usaha untuk memaksimumkan atau meminimumkan laba

merupakan hipotesis dalam berbagai penelitian mengenai konsekuensi ekonomi dari

pilihan akuntansi. Sedangkan usaha untuk mengurangi fluktuasi laba adalah suatu

bentuk manipulasi laba agar jumlah laba suatu periode tidak terlalu berbeda dengan

jumlah laba periode sebelumnya. Dimana Fluktuasi atas laba dan tidak dapat

diprediksinya laba yang akan datang merupakan sebab penentu resiko pasar atas

saham. Dari penjelasan diatas dapat disimpulkan bahwa untuk mendapatkan laba

yang baik, mendorong manajer untuk melakukan manajemen atas laba atau

manipulasi laba.

Namun demikian, praktek perataan laba, jika dilakukan dengan sengaja dan

dibuat-buat dapat menyebabkan pengungkapan laba yang tidak memadai atau

akurat yang memadai mengenai laba untuk mengevaluasi hasil dan risiko dari

portofolio mereka. Penelitian yang tidak menyetujui adanya praktik perataan laba

antara lain dilakukan oleh Hector (1989) dalam Jin dan Machfoedz (1998) yang

menyatakan bahwa perataan laba sebagai penyalahgunaan yang umum dalam

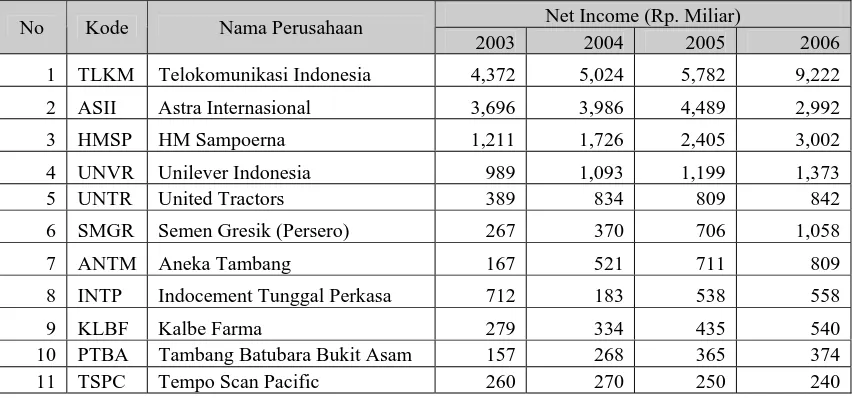

pelaporan keuangan seharusnya diwaspadai oleh pemakainya. Berikut ini laba

bersih untuk perusahaan manufacture yang beraset di atas Rp. 1 Triliun tahun 2003

sampai 2006.

Tabel 1.1. Laba bersih untuk perusahaan manufacture yang beraset di atas

Rp. 1 Triliun tahun 2003 sampai 2006

Net Income (Rp. Miliar) No Kode Nama Perusahaan

2003 2004 2005 2006

1 TLKM Telokomunikasi Indonesia 4,372 5,024 5,782 9,222

2 ASII Astra Internasional 3,696 3,986 4,489 2,992

3 HMSP HM Sampoerna 1,211 1,726 2,405 3,002

4 UNVR Unilever Indonesia 989 1,093 1,199 1,373

5 UNTR United Tractors 389 834 809 842

6 SMGR Semen Gresik (Persero) 267 370 706 1,058

7 ANTM Aneka Tambang 167 521 711 809

8 INTP Indocement Tunggal Perkasa 712 183 538 558

9 KLBF Kalbe Farma 279 334 435 540

10 PTBA Tambang Batubara Bukit Asam 157 268 365 374 11 TSPC Tempo Scan Pacific 260 270 250 240

Sumber : Laporan Keuangan Konsolidasi dari BEI

Berdasarkan tabel diatas menunjukkan bahwa nilai tertinggi pada perusahaan

Telokomunikasi Indonesia, diikuti Astra Internasional, HM Sampoerna, Unilever

Indonesia, United Tractors, Semen Gresik (Persero) Aneka Tambang, Indocement

Asam, dan Tempo Scan Pacific dan Sari Husada. Dari tabel diatas menunjukkan adanya

fluktuasi dari laba yang diperoleh mulai tahun 2003 hingga tahun 2006.

Berikut ini perataan laba untuk perusahaan manufacture yang beraset di atas Rp.

1 Triliun tahun 2003 sampai 2006.

Tabel 1.2. Perataan Laba untuk perusahaan manufacture yang beraset di atas

Rp. 1 Triliun tahun 2003 sampai 2006

Perataan Laba (%) Kode Nama Perusahaan

2003 2004 2005 2006

TLKM Telokomunikasi Indonesia -0,50 1,59 1,32 0.36

ASII Astra Internasional 0,37 3,29 3,51 0,36

HMSP HM Sampoerna -0,15 0,38 0,80 0,73

UNVR Unilever Indonesia 0,58 0,69 1,51 0,86

UNTR United Tractors -0,95 0,36 -15,09 1,40

SMGR Semen Gresik (Persero) -0,59 0,40 0,34 0,41

ANTM Aneka Tambang 0,74 0,20 0,41 2,97

INTP Indocement Tunggal Perkasa -0,17 -0,08 0,14 4,28

KLBF Kalbe Farma 0,59 0,70 0,73 1,12

PTBA Tambang Batubara Bukit Asam 1,03 0,28 0,49 8,30

TSPC Tempo Scan Pacific -1,93 2,83 -0,43 -1,90

Sumber : Data diolah Lampiran 1

Berdasarkan tabel diatas diketahui bahwa perataan laba mengalami

fluktuasi, hal ini dikarenakan laba yang dihasilkan dan penjualan yang dilakukan

perusahaan juga mengalami fluktuasi. Ini dapat dilihat pada PT. Telokomunikasi

Indonesia, Tbk yang Net Income-nya mengalami fluktuasi dari tahun 2003 sampai

dengan tahun 2006. Hal inilah kemungkinan yang menyebabkan perusahaan

melakukan praktek perataan laba. Demikian juga untuk perusahaan lainnya yang

Berikut ini Table Rasio Leverage yang terjadi pada perusahaan manufacture.

Tabel 1.3 Rasio Leverage pada Perusahaan Manufacture yang terjadi pada

tahun 2003 hingga tahun 2006.

Sumber Data : diolah

Rasio Leverage (%)

No Kode Nama Perusahaan

2003 2004 2005 2006

1 TLKM Telokomunikasi Indonesia 58.194 55.215 52.393 51.746

2 ASII Astra Internasional 50.715 49.624 60.385 54.373

8 INTP Indocement Tunggal Perkasa 55.313 50.219 46.571 37.147

9 KLBF Kalbe Farma 58.197 50.959 39.314 23.356 10 PTBA Tambang Batubara Bukit Asam 32.625 28.789 27.352 25.745 11 TSPC Tempo Scan Pacific 15.610 15.981 20.141 18.042

Leverage operasi adalah suatu indicator perubahan laba bersih yang

diakibatkan oleh besarnya volume penjualan. Menurut Zuhroh dalam Suwito dan

Herawaty (2005) meneliti faktor-faktor yang dapat dikaitkan dengan terjadinya

praktik perataan laba dengan kesimpulan bahwa leverage operasi perusahaan saja

yang memiliki pengaruh terhadap praktik perataan laba yang dilakukan perusahaan

di Indonesia. Oleh karena itu peneliti hendak membuktikan pendapat dari peneliti

sebelumnya tentang pengaruh leverage operasi terhadap praktek perataan laba ini.

Dari hasil perolehan data menunjukkan bahwa pada tahun 2003 perusahaan

United Tractors memiliki tingkat leverage tertinggi yaitu 73.990%. Adanya

fluktuasi yang terjadi pada rasio leverage operasi tersebut kemungkinan

Rasio profitabilitas perusahaan adalah rasio yang diukur berdasarkan

perbandingan antara laba setelah pajak dengan total aktiva perusahaan. Suwito dan

Herawaty (2005).

Berikut adalah Tabel Rasio Profitabilitas Perusahaan Manufacture dari

tahun 2003 hingga tahun 2006.

Tabel 1.4 Rasio Profitabilitas Perusahaan Manufacture, mulai tahun 2003

sampai tahun 2006

Sumber Data : diolah

Rasio Profitabilitas (%)

No Kode Nama Perusahaan

2003 2004 2005 2006

1 TLKM Telokomunikasi Indonesia 12.105 10.892 12.857 14.647

2 ASII Astra Internasional 16.134 13.808 8.921 6.407

3 HMSP HM Sampoerna 13.795 17.225 19.967 27.887

4 UNVR Unilever Indonesia 37.956 40.080 37.489 37.215 5 UNTR United Tractors 5.656 16.244 9.880 8.271

6 SMGR Semen Gresik (Persero) 5.678 7.839 13.896 17.494

7 ANTM Aneka Tambang 5.235 13.357 13.149 21.297

8 INTP Indocement Tunggal Perkasa 6.607 1.187 7.020 6.176

9 KLBF Kalbe Farma 13.187 12.341 13.513 14.629 10 PTBA Tambang Batubara Bukit Asam 10.111 17.600 16.447 15.627 11 TSPC Tempo Scan Pacific 16.605 15.152 12.653 10.994

Dari tabel diatas dapat diketahui tingkat profitabilitas yang terendah terjadi

pada PT. Indocement Tunggal Perkasa, yakni sebesar 1.187%, sesuai pada

pernyataan peneliti terdahulu, bahwa “Perusahaan dengan tingkat profitabilitas yang

rendah akan cenderung melakukan praktek perataan laba, karena ini akan

berpengaruh pada keputusan para investor untuk melakukan investasi pada

Dari pernyataan tersebut diketahui bahwa PT. Indocement Tunggal Perkasa

mengalami tingkat profitabilitas terendah, hal inilah kemungkinan bagi perusahaan

untuk melakukan praktek perataan laba.

Berdasarkan fenomena di atas dan juga adanya perbedaan pendapat dan

persepsi oleh para peneliti terdahulu, tentang setuju atau tidaknya sebuah praktek

perataan laba, serta adanya ketidakkonsistenan hasil penelitian dari satu peneliti

dengan peneliti yang lain, maka mendorong peneliti untuk melakukan penelitian

dengan judul “Pengaruh Karakteristik Perusahaan Terhadap Perataan Laba

Pada Perusahaan Manufaktur Di Bursa Efek Indonesia”.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Suwito dan Herawaty (2005), Ashari, et al (1994), Jin dan Machfoedz (1998), Imam

Subekti (2005), Salno dan Baridwan (2000) serta beberapa peneliti lainnya, namun

peneliti mencoba mengembangkan model penelitian pada obyek yang berbeda.

Objek penelitian yang dilakukan Suwito dan Herawaty (2005) adalah seluruh

perusahaan yang terdaftar di Bursa Efek Indonesia yang melakukan praktek

perataan laba, dan penelitian Ashari, et al mengamati seluruh perusahaan yang

berada di Singapore yang melakukan praktek perataan laba, penelitian Jin dan

Machfoedz menggunakan obyek seluruh perusahaan publik yang telah melakukan

pencatatan sahamnya pada tahun 1990, kemudian Imam Subekti menggunakan

obyek seluruh perusahaan publik yang terdaftar di Bursa Efek Jakarta (BEJ), serta

Zaki dan Salno menggunakan obyek seluruh perusahaan publik yang telah terdaftar

di pasar modal (BEJ), sedangkan penelitian sekarang menggunakan obyek hanya

yang telah diteliti juga oleh peneliti terdahulu tersebut. Mengapa hanya

menggunakan empat varibel saja, karena adanya keterbatasan data yang diperoleh

oleh pneliti. Dengan alasan ingin meneliti apakah karakteristik-karakteristik

perusahaan yang menurut peneliti terdahulu dapat menyebabkan perusahaan

melakukan praktek peratan laba itu, sama signifikannya atau tidak dengan

perusahaan manufaktur yang tumbuh dan berkembang di negara Indonesia apabila

dikondisikan di negara Indonesia.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnnya maka

permasalahan yang dapat dikemukakan dalam penelitian ini adalah:

1. Apakah Karakteristik Perusahaan yang terdiri dari: ukuran perusahaan,

profitabilitas, leverage dan net profit margin memiliki pengaruh yang

signifikan terhadap perataan laba pada perusahaan Manufaktur di Bursa Efek

Indonesia?

2. Manakah diantara variabel Karakteristik Perusahaan yang terdiri dari: ukuran

perusahaan, profitabilitas, leverage dan net profit margin yang berpengaruh

secara dominan terhadap perataan laba pada perusahaan Manufaktur di Bursa

1.3. Tujuan Penelitian

Berhubungan dengan masalah yang telah diuraikan diatas, maka tujuan

penelitian ini adalah:

1. Untuk meneliti secara empiris Karakteristik Perusahaan yang meliputi : ukuran

perusahaan, profitabilitas, leverage, net profit margin memiliki pengaruh yang

signifikan terhadap perataan laba pada perusahaan Manufaktur di Bursa Efek

Indonesia.

2. Untuk meneliti secara empiris pengaruh yang dominan diantara variabel ukuran

perusahaan, profitabilitas, leverage, net profit margin terhadap perataan laba

pada perusahaan Manufaktur di Bursa Efek Indonesia.

1.4. Manfaat Penelitan

Manfaat dari penelitian yang telah dilakukan ini dapat penulis bedakan

menjadi:

1. Bagi Ilmu Pengetahuan

Penelitian ini diharapkan dapat melengkapi penelitian terdahulu sehubungan

dengan perataan laba serta kualitas pengungkapan, terutama pada perusahaan

2. Bagi Investor

Hasil penelitian ini dapat digunakan sebagai salah satu masukan dalam

pengambilan keputusan investasi, terutama dalam menilai kualitas laba yang

dilaporkan dalam laporan keuangan.

3. Bagi peneliti

Penelitian ini diharapkan dapat bermanfaat untuk melengkapi hasil penelitian

sebelumnya dan dapat memberikan suatu bukti empiris mengenai ketiadaan

atau keberadaan perataan laba pada laporan keuangan perusahaan publik di

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu merupakan salah satu acuan bagi penyusunan skripsi

yang akan datang. Yang mana penelitian yang sama sebelumnya telah dilakukan,

hanya saja yang membedakan adalah waktu dan obyek penelitiannya. Dan penelitian

ini sebelumnya telah dilakukan oleh:

1. Edy Suwito dan Arleen Herawaty (2005), “Analisis Pengaruh Karakteristik

Perusahaan Terhadap Tindakan Perataan Laba Yang Dilakukan Oleh

Perusahaan Yang Terdaftar Di Bursa Efek Jakarta”.

a. Perumusan Masalah

Apakah terdapat pengaruh jenis usaha, ukuran perusahaan, rasio

profitabilitas perusahaan, rasio leverage operasi perusahaan, net profit margin perusahaan terhadap tindakan perataan laba yang dilakukan oleh perusahaan yang terdaftar di BEJ.

b. Hipotesis

Ada pengaruh jenis usaha, ukuran perusahaan, rasio profitabilitas

perusahaan, rasio leverage operasi perusahaan, net profit margin

perusahaan terhadap tindakan perataan laba yang dilakukan oleh

c. Kesimpulan

Tidak ada pengaruh jenis usaha, ukuran perusahaan, rasio profitabilitas

perusahaan, rasio leverage operasi perusahaan, net profit margin

perusahaan terhadap tindakan perataan laba yang dilakukan oleh

perusahaan yang terdaftar di BEJ.

2. Imam Subekti (2005) “Asosiasi Antara Praktik Perataan Laba Dan Reaksi

Pasar Modal Di Indonesia”.

a. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah untuk mengamati reaksi

pasar terhadap informasi laba yang telah diumumkan baik oleh perusahaan

peratan laba maupun non perataan laba.

b. Hipotesis

1. Reaksi pasar modal yang diproksikan dengan abnormal return adalah berbeda antara perusahaan perataan laba dengan perusahaan non

perataan laba.

2. Reaksi pasar modal yang diproksikan dengan volume perdagangan

saham adalah berbeda antara perataan laba dengan perushaan non

perataan laba.

berbeda antara perusahaan perataan laba dengan perusahaan non

perataan laba.

4. Reaksi pasar modal yang diproksikan dengan volume perdagangan

saham pada perusahaan yang menunjukkan positive earnings surprise

adalah berbeda antara perusahaan perataan laba dengan perusahaan

non perataan laba.

5. Reaksi pasar modal yang diproksikan dengan abnormal return pada perusahaan yang memiliki negative earnings surprise adalah berbeda antara perusahaan perataan laba dengan perusahaan non perataan laba.

6. Reaksi pasar modal yang diproksikan dengan volume perdagangan

saham pada perusahaan yang memiliki negative earnings surprise

adalah berbeda antara perusahaan perataan laba dengan perusahaan

non perataan laba.

c. Kesimpulan

Hasil penelitian menunjukkan bahwa reaksi pasar modal Indonesia tidak

berbeda untuk perusahaan yang melakukan perataan laba maupun yang

tidak melakukan perataan laba.

3. Jin dan Machfoedz (1998) “Faktor-Faktor Yang Mempengaruhi Praktek

Perataan Laba Pada Perusahaan Yang Terdaftar Di Bursa Efek Jakarta”.

a. Perumusan Masalah

Apakah ukuran perusahaan, profitabilitas perusahaan, sektor industri, dan

b. Hipotesis

1. Terdapat perataan laba yang dilakukan oleh perusahaan yang menjual

sahamnya di Bursa Efek Jakarta.

2. Perataan laba dipengaruhi oleh ukuran perusahaan.

3. Perataan laba dipengaruhi oleh tingkat profitabilitas perusahaan.

4. Perataan laba dipengaruhi oleh sektor industri

5. Perataan laba dipengaruhi oleh leverage operasi perusahaan. c. Kesimpulan

Ukuran perusahaan, profitabilitas, sektor industri tidak mempengaruhi

praktek perataan laba, kecuali leverage operasi perusahaan yang mempengaruhi perataan laba.

4. Salno dan Baridwan (2000) “Analisis Perataan Penghasilan (Income Smoothing): Faktor-faktor yang Mempengaruhi dan Kaitannya dengan Kinerja Saham Perusahaan Publik di Indonesia”.

a. Perumusan Masalah

Peneliti ini menguji faktor-faktor yang mempengaruhi perataan

penghasilan dan kaitannya dengan kinerja (return dan risiko) saham perusahaan publik di Indonesia.

b. Hipotesis

1. Besaran perusahaan, NPM, kelompok usaha, dan klasifikasi

2. Tidak ada perbedaan return antara perusahaan perata penghasilan dan perusahaan bukan perata penghasilan.

3. Tidak ada perbedaan risiko antara perusahan perata penghasilan dan

perusahaan bukan perata penghasilan.

c. Kesimpulan

1. Faktor-faktor besaran perusahaan, net profit margin, kelompok usaha, dan winner/losser stocks secara signifikan tidak berpengaruh terhadap perataan penghasilan.

2. Tidak ada perbedaan return antara kelompok perata dan kelompok bukan perata penghasilan.

3. Tidak ada perbedaan risiko antara kelompok perata dan kelompok

bukan perata penghasilan.

5. Nasuhiyah Ashari, Hian Chye Koh, Soh Leng Tan, and Wei Har Wong (1994)

“Factors Affecting Income Smoothing Among Listed Companies in Singapore”

a. Perumusan Masalah

Penelitian dilakukan untuk menenliti faktor-faktor apa saja yang

mempengaruhi praktek perataan laba.

b. Hipotesis

1. Perataan laba tidak dipengaruhi oleh ukuran perusahaan.

3. Perataan laba tidak dipengaruhi oleh sektor industri.

4. Perataan laba tidak dipengaruhi oleh kondisi geografis antara

perusahaan di Malaysia dengan perusahaan di Singapore.

c. Kesimpulan

1. Tidak ada pengaruh signifikan dari ukuran perusahaan terhadap

praktek perataan laba.

2. Terdapat pengaruh yang signifikan dari tingkat profitabilitas

perusahaan terhadap praktek perataan laba.

3. Terdapat pengaruh signifikan dari sektor industri terhadapt praktek

perataan laba.

4. Terdapat pengaruh yang signifikan oleh perbedaan geografis terhadap

praktek perataan laba.

2.2. Landasan Teori

2.2.1. Pengertian Laporan Keuangan

Menurut Niswonger et al. (1999: 18), Laporan Keuangan digunakan untuk

mengevaluasi kondisi keuangan perusahaan saat ini dan untuk memperkirakan

hasil operasi serta arus kas di masa mendatang.

Menurut Horngren et al. (1997: 3), Laporan Keuangan adalah

dokumen-dokumen yang melaporkan kegiatan bisnis pribadi atau organisasi ke dalam

satuan moneter, jadi yang dimaksud laporan keuangan adalah dokumen usaha

orang-orang dan organisasi-organisasi di luar usaha tersebut (Horngen et al.

1997: 3).

Laporan keuangan bagi suatu perusahaan hanyalah sebagai “alat penguji”

dari pekerjaan pembukuan, tetapi untuk selanjutnya laporan keuangan tidak hanya

sebagai alat penguji saja tetapi juga sebagai dasar untuk menentukan posisi

keuangan perusahaan tersebut, dimana dengan hasil analisis tersebut pihak-pihak

yang berkepentingan mengambil suatu keputusan. Dengan demikian untuk posisi

keuangan suatu perusahaan serta hasil-hasil yang dicapai oleh perusahaan perlu

adanya laporan keuangan dari perusahaan yang bersangkutan (Munawir, 1993: 1).

Laporan Keuangan merupakan sarana pengkomunikasian informasi

keuangan utama kepada pihak-pihak di luar korporasi, laporan ini menampilkan

sejarah perusahaan yang dikuantifikasi dalam nilai moneter.

Laporan Keuangan yang sering disajikan adalah (1) Neraca, (2) Laporan

Laba Rugi, (3) Laporan Arus Kas, (4) Laporan Ekuitas Pemilik atau Pemegang

Saham. Selain itu catatan atas laporan keuangan atau pengungkapan juga

merupakan bagian integral dari setiap laporan keuangan (Kieso et al. 2000: 3).

Laporan keuangan melaporkan prestasi histories dari suatu perusahaan dan memberikan dasar, bersama dengan analisis bisnis dan ekonomi, untuk membuat

proyeksi dan peramalan untuk masa depan (Weston and Copeland 1995: 24). Jadi

laporan-laporan akuntansi tidak mencatat niali-nilai ekonomis. Sebaliknya,

merupakan sekumpulan input yang penting yang digunakan dalam menghitung

nilai-nilai ekonomis.

Beberapa definisi diatas, maka dapat ditarik kesimpulan bahwa laporan

keuangan disusun dengan maksud untuk menyajikan laporan kemajuan

perusahaan secara periodik. Transaksi-transaksi dan peristiwa-peristiwa yang

bersifat finansial dicatat, digolong-golongkan dan diringkas dengan cara

setepat-tepatnya dalam satuan uang, dan kemudian diadakan penafsiran untuk

kepentingan manajemen dan pihak-pihak lain yang menaruh perhatian atau

mempunyai kepentingan dengan data keuangan perusahaan.

2.2.2. Tujuan Laporan Keuangan

Dalam PSAK No. 1, tujuan laporan keuangan untuk tujuan umum adalah

memberikan informasi tentang posisi keuangan, kinerja, dan arus kas yang

bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam

rangka membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan

menyajikan informasi mengenai perusahaan yang meliputi: aktiva, kewajiban,

laba rugi. Laporan ekuitas pemilik, neraca, dan laporan arus kas. Urut-urutan

penyusunan dan sifat data yang terdapat dalam laporan-laporan tersebut adalah:

1. Laporan laba rugi, adalah laporan yang melaporkan pendapatan dan beban

selama periode waktu tertentu berdasarkan konsep penandingan (matching concept). Konsep menandingkan beban dan pendapatan yang dihasilkan selama periode terjadinya beban tersebut. Laporan laba rugi juga melaporkan

kelebihan pendapatan terhadap beban-beban yang terjadi.

2. Kelebihan ini disebut laba bersih atau keuntungan bersih (net income atau net profit). Jika beban melebihi pendapatan maka disebut rugi bersih (net loss). 3. Laporan ekuitas pemilik, melaporkan ekuitas pemilik dalam jangka waktu

tertentu. Laporan tersebut disiapkan setelah laporan laba rugi, karena laba

bersih atau rugi bersih periode berjalan harus dilaporkan dalam laporan ini.

Demikian juga laporan ekuitas pemilik dibuat sebelum mempersiapkan

neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan di

neraca.

4. Neraca, adalah suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada

tanggal tertentu. Seksi aktiva disusun berdasarkan urutan cepat lambatnya

aktiva tersebut dikonversi menjadi kas atau digunakan dalam operasi. Kas

berada diurutan pertama, diikuti oleh piutang, pelengkapan, asuransi dibayar

seperti tanah, bangunan dan peralatan. Dan pada seksi kewajiban, utang usaha

merupakan satu-satunya kewajiban.

5. Laporan arus kas, laporan ini terdiri dari tiga seksi atau bagia: (a) arus kas dari

aktifitas operasi, seksi ini melaporkan ikhtisar penerimaan dan pembayaran

kas yang menyangkut perusahaan, (b) arus kas dari aktifitas investasi, seksi ini

melaporkan transaksi kas untuk pembelian dan penjualan aktiva tetap atau

permanen. (c) arus kas dari aktifitas pendanaan, seksi ini melaporkan aktifitas

kas dari investasi oleh pemilik, peminjam dana, dan pengambilan uang oleh

pemilik (Niswonger, 1999: 18).

Menurut Standar Akuntansi Keuangan, untuk mencapai tujuannya

laporan keuangan disusun atas dasar akrual. Dengan dasar ini, pengaruh

transaksi dan peristiwa yang lain diakui pada saat kejadian (dan bukan pada

saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan

akuntansi serta dilaporkan dalam laporan keuangan pada periode yang

bersangkutan. Dalam penyusunan laporan keuangan, dasar akrual dipilih

karena lebih rasional dan adil dalam mencerminkan kondisi perusahaan secara

riil. Perusahaan harus menyusun laporan keuangan atas dasar akrual, kecuali

laporan arus kas, sehingga laporan keuangan yang terdiri dari neraca, laporan

laba rugi, dan laporan ekuitas disusun berdasarkan dasar akrual, sedangkan

2.2.3. Pemakai Laporan Keuangan

Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun

perkembangan suatu perusahaan adalah:

1. Pemilik Perusahaan, sangat berkepentingan terhadap posisi laporan keuangan

perusahaannya, dimana laporan keuangan tersebut diperlukan untuk menilai

hasil-hasil yang telah dicapai dan untuk menilai kemungkinan hasil-hasil yang

akan dicapai dimasa yang akan datang sehingga bisa menaksir bagian

keuntungan yang akan diterima dan perkembangan harga saham yang

dimilikinya.

2. Manager Perusahaan, dengan mengetahui posisi keuangan perusahaannya

periode yang lalu, akan dapat menyusun rencana yang lebih baik,

memperbaiki sistem pengawasannya dan menentukan

kebijaksanaan-kebijaksanaan yang lebih tepat. Yang paling penting disini bagi manajemen

adalah bahwa laporan keuangan tersebut merupakan alat untuk

mempertanggung-jawabkan para pemilik perusahaan yang telah diberikan

kepadanya.

3. Para Investor (Penanam modal jangka panjang) berkepentingan terhadap

prospek keuntungan dimasa mendatang dan perkembangan perusahaan

selanjutnya, untuk mengetahui jaminan investasinya dan untuk mengetahui

4. Para Kreditur, posisi atau keadaan keuangan perusahaan food and beverage

akan dapat diketahui melalui penganalisaan laporan keuangan perusahaan

tersebut.

5. Para Kreditur Jangka Panjang, disamping ingin mengukur perusahaan untuk

membayar hutangnya dan beban-bebannya, juga untuk mengetahui apakah

kredit yang akan diberikan itu cukup mendapat jaminan perusahaan tersebut,

yang digambarkan atau terlihat pada kemampuan perusahaan untuk

mendapatkan keuntungan dimasa yang akan datang.

6. Para Investor, berkepentingan terhadap laporan keuangan suatu perusahaan

dalam rangaka penentuan kebijaksanaan penanaman modalnya, apakah

perusahaan mempunyai prospek yang cukup baik dan akan diperoleh

keuntungan atau “rate of return” yang cukup baik.

7. Pemerintah, dimana perusahaan tersebut berdomisili, sangat berkepentingan

dengan laporan keuangan perusahaan tersebut, disamping untuk menentukan

besarnya pajak yang harus ditanggung oleh perusahaan yang sangat

diperlukan oleh biro pusat statistik, Dinas Perindustrian, Perdagangan dan

Tenaga Kerja untuk dasar perencanaan pemerintah. (Munawir, 1993: 2).

2.3. Ukuran Perusahaan

Perusahaan itu bermacam-macam besarnya tetapi tidak ada ukuran standar

atau kecil. Semakin besar suatu perusahaan maka semakin banyak alternatif

sumber pembelanjaan yang dipilih oleh perusahaan tersebut. Ada kecenderungan

bahwa semakin besar perusahaan semakin besar pula jumlah utang yang dimiliki.

Hal ini disebabkan karena perusahaan yang berukuran besar lebih mudah

memperoleh pinjaman dari pihak eksternal dibandingkan dengan perusahaan yang

lebih kecil. (Awat, 1999: 124).

Keown, et al. (1991: 240) menyatakan bahwa ada tiga cara mengukur

usaha yaitu: nilai buku, nilai likuidasi dan nilai pasar. Walaupun metode penilaian

skala usaha berdasarkan nilai buku kurang handal karena nilai aktiva yang tercatat

dalam neraca tidak mencerminkan nilai pasar, tetapi metode inilah yang dipilih

dengan pertimbangan sebagai berikut:

1. Besar kecilnya aktiva dapat dijadikan indikator bagi kesempatan

pengembangan badan usaha pada waktu yang akan datang (Awat, 1999: 124)

dan

2. Kedua metode yang lain memerlukan informasi pasar yang akurat atau

tergantung pada preferensi resiko masing-masing investor.

Sehubungan dengan penggunaan nilai buku sebagai dasar pengukuran

keuangan, Ross,et al. (1993: 46) mengemukakan:

“Yang terbaik di dunia, manajer keuangan memiliki banyak informasi

semua informasi pasar yang diinginkan. Angka akuntansi sering hanya diakui

sebagai pemikiran tak berarti dari kenyataan ekonomi, padahal seringkali angka

akuntansi tersebut sebagai informasi terbaik yang tersedia.”

Ukuran perusahaan menunjukkan besar kecilnya perusahaan yang dapat

dilihat dari tingkat penjualan, jumah tenaga kerja atau jumlah aktiva yang dimiliki

perusahaan. Besar kecilnya perusahaan akan mempengaruhi kemampuannya

dalam menanggung resiko yang mungkin timbul akibat berbagai situasi yang

dihadapi perusahaan yang berkaitan dengan operasinya. Ukuran perusahaan akan

berpengaruh terhadap kemampuannya dalam memperoleh dana yang dibutuhkan.

Ukuran besarnya suatu perusahaan menggambarkan kondisi tingkat kekayaan

yang dimiliki oleh perusahaan tersebut. Kemampuan perusahaan untuk

melakukan kegiatan operasional, baik yang rutin maupun yang tidak rutin, sangat

dipengaruhi oleh jumlah kekayaan yang dimilikinya.

Ukuran perusahaan mempunyai pengaruh terhadap tanggapan investor

pasar modal atas saham perusahaan bersangkutan. Saham perusahaan besar

biasanya mendapatkan lebih banyak perhatian dari para analis pasar modal

sehingga investor-investor cenderung memiliki harapan yang sama atas return

saham-saham perusahaan besar. Konsekuensinya, saham-saham perusahaan besar

menjadi relatif jarang diperdagangkan karena volume perdagangan semakin

rendah saat harapan-harapan investor atas saham bersangkutan tidak berbeda

saham semakin panjang. Sebaliknya, saham-saham perusahaan kecil akan relatif

lebih likuid dan lebih pendek dalam periode kepemilikan karena harapan-harapan

investor yang berbeda-beda terhadap return saham perusahaan kecil.

Pada penelitian ini, ukuran perusahaan diukur dengan jumlah nilai

kekayaan yang dimiliki suatu perusahaan (total aktiva). Data-data yang digunakan

adalah data total aktiva pada akhir tahun. Penggunaan data tahunan dimaksudkan

untuk mencapai konsistensi dengan data-data variabel lainnya.

2.4. Rasio Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungan dengan penjualan total aktiva maupun modal sendiri. Dengan demikian

bagi investor jangka panjang akan sangat berkepentingan dengan analisa

profitabilitas ini Barlian dan Sundjaja (2001: 86).

Adapun rasio yang digunakan untuk mengukur profitabilitas suatu

perusahaan menurut Barlian dan Sundjaja (2001: 86):

Earnings After Tax

Return on Assets (ROA) = × 100 % Total Assets

Return on Assets (ROA) digunakan untuk mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. Rasio ini

mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan

Menurut Halim (2000: 159), analisis return on assets mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset atau kekayaan yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk

mendanai asset tersebut.

Dengan demikian dapat disimpulkan bahwa return on asset adalah suatu alat ukur yang digunakan untuk mengetahui efektivitas dan efisiensi suatu

perusahaan dalam mengelola seluruh kekayaannya dalam menghasilkan laba.

2.5. Rasio Leverage Operasi Perusahaan

Rasio leverage menurut Husnan (1993: 219) yang mengukur seberapa banyak dana yang disupply oleh pemilik perusahaan dalam proporsinya dengan

dana yang diperoleh dari kreditur perusahaan, mempunyai beberapa implikasi.

Pertama, para pemberi akan melihat kepada modal sendiri, yang merupakan dana

yang disupply oleh pemilik perusahaan, untuk melihat batas keamanan pemberi

kredit. Kedua, dengan menggunakan utang, pemilik mendapatkan manfaat untuk

mendapatkan dana tanpa harus kehilangan kendali atas perusahaan. Ketiga,

apabila perusahaan mendapatkan keuntungan yang lebih besar dari pada beban

bunga atas proporsi dana yang dibelajai dengan pinjaman, maka keuntungan bagi

pemilik modal sendiri menjadi besar.

dana pinjaman digunakan dalam perusahaan. Kedua mengukur resiko utang dari

laporan laba rugi, yaitu seberapa banyak beban tetap utang bisa ditutup oleh laba

perusahaan. Kedua kelompok rasio ini bersifat saling melengkapi dan umumnya

para analisis menggunakan keduanya.

Para kreditur lebih menyenangi rasio utang yang rendah, karena semakin

rendah rasio utang semakin besar pula perlindungan yang diperoleh para kreditur

dalam keadaan likuidasi. Sebaliknya perusahaan lebih menyukai rasio yang tinggi

dengan pertimbangan dapat memperbesar tingkat keuntungan (Barlian dan

Sundjaja, 2001: 83).

Jumlah Hutang

Rasio Leverage = × 100 %

Total Aktiva

2.6. Net Profit Margin

Net Profit Margin adalah margin laba atas penjualan yang dihitung dari perbandingan antara laba bersih setelah pajak dengan penjualan bersih (Barlin dan

Sundjaja, 2001: 86). Net profit margin menunjukkan setiap rupiah penjualan menghasilhan laba bersih (earning after tax). Rasio ini bermanfaat untuk menunjukkan seberapa besar kemampuan manajemen dalam menghasilkan

pendapatan untuk mengendalikan kegiatan operasi dan pinjaman perusahaan.

yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya

tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu, atau

kombinasi kedua hal tersebut atau secara umum bisa menunjukkan

ketidakkonsistenan manajemen.

Adapun rasio yang digunakan untuk mengukur profitabilitas suatu

perusahaan menurut Barlin dan Sundjaja (2001: 86):

Net Operating after Taxes

Net Profit Margin = x 100 %

Total Penjualan

2.7. Pengertian Laba

Secara teknis akuntansi, laba adalah selisih bersih antara pendapatan

ditambah utang dan biaya ditambah rugi. Dengan kata lain, laba adalah selisih

bersih penghasilan dikurangi biaya dan rugi. Laba sebenarnya mengandung

makna bersih atau netto yaitu sebagai net income atau penghasilan bersih untuk suatu periode. Laba yang diakumulasi selama beberapa periode disebut dengan

Definisi laba atau profit dalam akuntansi konvensional oleh para akuntan merupakan kelebihan pendapatan (surplus) dari kegiatan usaha, yang dihasilkan dengan mengaitkan (matching) antara pendapatan (revenue) dengan beban terkait dalam suatu periode yang bersangkutan (biasanya dalam waktu tahunan).

2.7.1. Perencanaan Laba

Dalam perencanaan laba, kita harus menetapkan strategi, yaitu salah satu

dari berbagai cara untuk mencapai sasaran, namun kita juga harus menentukan

tujuan, yaitu target yang dapat dikuantifikasi dan dikembangkan dari analisa

terhadap situasi sekarang dan yang akan datang. Laba dapat ditingkatkan dengan

meningkatkan pendapatan (harga jual atau volume penjualan) dan mengurangi

biaya, menghilangkan pengulangan pekerjaan serta ketidakkonsistenan. (Shim,

2001: 40).

2.7.2. Target Laba

Perencanaan laba menetapkan target laba yang juga mempertimbangkan

penjualan dan biaya yang diharapkan untuk tahun ke depan dan periode yang

lebih lama manager harus memonitor secara teratur kemajuan dalam memenuhi

rencana laba, sehingga bila ada penyesuaian yang harus dilakukan dalam usaha

Tujuan dalam rencana laba harus jelas, dapat dikuantifikasi, sesuai,

praktis, kuat, realistis, dan dapat dicapai disamping juga harus tertulis selain itu

tujuan yang sering diubah tidak hanya artinya dan tidak boleh saling berlawanan.

2.8. Perataan Laba

Perataan laba dapat didefinisikan sebagai cara yang digunakan oleh

manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan

target yang diinginkan baik secara artifisial melalui metode akuntansi, maupun

secara riil melalui transaksi (Koch, 1981) dalam Suwito dan Herawaty (2005).

Tindakan perataan laba yang sengaja dilakukan oleh perusahaan dalam batasan

Generally Accepted Accounting Principle, mengarah pada suatu tingkatan yang diinginkan atas laba yang dilaporkan.

Menurut Atmini (2000) dalam Suwito dan Herawaty (2005) tindakan

perataan laba mempunyai dua tipe yaitu perataan laba yang dilakukan secara

sengaja oleh manajemen dan perataan laba yang terjadi secara alami. Perataan

laba secara alami terjadi sebagai akibat dari proses menghasilkan suatu aliran laba

yang merata, sementara perataan laba yang disengaja dapat terjadi akibat teknik

perataan laba riil atau teknik perataan laba artifisial.

Perataan laba riil adalah perataan laba yang terjadi apabila manajemen

mengambil tindakan untuk menyusun kejadian-kejadian ekonomi sehingga

yang terjadi apabila manajemen memanipulasi saat pencatatan akuntansi untuk

menghasilkan aliran laba yang rata, menurut Atmini (2000) dalam Suwito dan

Herawaty (2005).

Menurut Ronen dan Sadan (1981) dan Barnea dalam Belkoui (1993)

dalam Suwito dan Herawaty (2005) perataan laba dapat dilakukan dengan tiga

cara, yaitu:

1. Manajemen dapat menetapkan waktu terjadinya peristiwa tertentu

untuk mengurangi perbedaan laba yang dilaporkan.

2. Manajemen dapat mengalokasikan pendapatan dan beban tertentu pada

periode akuntansi yang berbeda.

3. Manajemen dengan kebijaksanaannya mengelompokkan item laba

tertentu ke dalam kategori yang berbeda.

Brayshaw dan Eldin (1989) dalam Suwito dan Herawaty (2005)

mengungkapkan bahwa manjemen perusahaan diuntungkan dengan praktek

perataan laba. Mulyani dan Carmel (2003) menyatakan bahwa motivasi perataan

laba lebih banyak menguntungkan pemegang saham dan pengguna eksternal

utamanya serta manajer itu sendiri. Heyworth dalam Belkoui (1993) dalam

Suwito dan Herawaty (2005) memberikan penjelasan bahwa motivasi perataan

laba adalah untuk memperbaiki hubungan anatara manajemen perusahaan dengan

para kreditur, investor, dan pekerja. Dipandang dari sisi manajemen, Heyworth

Herawaty (2005) mengungkapkan bahwa manajer yang termotivasi untuk

melakukan praktek perataan laba pada dasarnya ingin mendapat berbagai

keuntungan ekonomi dan psikologis.

Sedangkan Dye (1988) dalam Suwito dan Herawaty (2005) menyatakan

bahwa perataan laba karena adanya motivasi internal dan motivasi eksternal,

dengan tujuan:

1. Menjelaskan kondisi yang diperlukan untuk melakukan manajemen laba.

2. Mengidentifikasikan pengaruh atas permintaan internal dan eksternal atas

manajemen l;aba pada kebijakan pengumuman laba perusahaan yang optimal.

3. Menjelaskan manfaat dan kerugian bagi pemegang saham akibat dilakukannya

manipulasi laba.

Adapun tujuan perataan laba menurut Foster (1986) adalah sebagai berikut:

1. Memperbaiki citra perusahaan di mata pihak luar, bahwa perusahaan tersebut

memiliki resiko yang rendah.

2. Memberikan informasi yang relevan dalam melakukan prediksi terhadap laba

di masa mendatang.

3. Meningkatkan kepuasan relasi bisnis.

4. Meningkatkan persepsi pihak eksternal terhadap kemampuan manajemen.

Tindakan Perataan Laba diuji dengan Indeks Eckel (1981). Eckel menggunakan Coefficient Variantion (CV) variabel penghasilan dan variabel penjualan bersih. Indeks Perataan Laba dihitung sebagai berikut (Eckel, 1981)

dalam Suwito dan Herawaty (2005):

CV ∆ I

Indeks Perataan Laba =

CV ∆ S

Notasi:

∆S = Perubahan penjualan dalam satu periode

∆I = Perubahan penghasilan bersih / laba dalam satu periode

(S) antara tahun n dengan n – 1

n = Banyaknya tahun yang diamati

Berdasarkan rumus Indeks Eckel dapat disimpulkan bahwa IC < 1 atau CV

∆S > CV ∆I berarti perusahaan tersebut telah melakukan praktik perataan laba,

sebaliknya perusahaan dengan IC > 1 atau CV ∆S < CV ∆I berarti perusahaan

tersebut tidak melakukan praktik perataan laba (Juniarti dan Corolina, 2005),

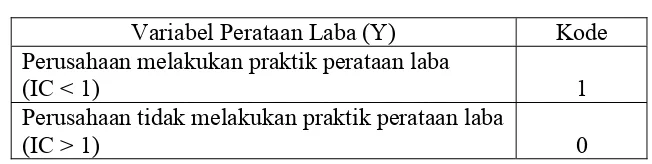

maka kode dari variabel perataan laba adalah sebagai berikut:

Tabel 2.1: Kode dari Variabel Perataan Laba (Y)

Variabel Perataan Laba (Y) Kode

Perusahaan melakukan praktik perataan laba

(IC < 1) 1

Perusahaan tidak melakukan praktik perataan laba

(IC > 1) 0

2.9. Pengaruh Ukuran Perusahaan Terhadap Perataan Laba.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi dalam

3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium

didasarkan kepada total asset perusahaan menurut Machfoedz (1998) dalam Suwito dan Herawaty (2005).

Teori corporate finance (keuangan perusahaan) menurut Husnan (1996: 15) teori ini menjelaskan bagaimana keputusan-keputusan keuangan yang diambil

oleh “manajer keuangan” (yaitu keputusan investasi, keputusan pendanaan dan

kebijakan dividen) dimaksudkan untuk meningkatkan kemakmuran pemilik

perusahaan. Ini ditunjukkan oleh meningkatnya nilai perusahaan atau harga saham

(bagi perusahaan yang go public).

Moses (1987) dalam Suwito dan Herawaty (2005) menemukan bukti

bahwa perusahaan-perusahaan yang lebih besar memiliki dorongan yang lebih

besar pula untuk melakukan perataan laba dibandingkan dengan

perusahaan-perusahaan yang lebih kecil karena perusahaan-perusahaan-perusahaan-perusahaan yang lebih besar

menjadi subyek pemeriksaan (pengawasan yang lebih ketat dari pemerintah dan

masyarakat umum/general public).

Hasil lainnya ditemukan oleh Albertch dan Richardson (1990) dalam

Suwito dan Herawaty (2005), bahwa perusahaan-perusahaan yang lebih beasr

memiliki dorongan untuk melakukan perataan laba dibandingkan dengan

perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar

2.10.Pengaruh Profitabilitas Terhadap Perataan Laba

Teori Pengharapan (expectacy theory) menyatakan bahwa individu mengubah perilaku mereka berdasarkan hasil yang diharapkan dari suatu

kejadian. Manfaat yang diturunkan dari suatu hasil yang diharapkan dapat berupa

intrinsic (seperti penghargaan atau harga diri), maupun ekstrinsic (upah atau promosi) (Victor H. Vroom, 1964 dalam Robbins, 2003: 229).

Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja

dari suatu perusahaan selama suatu periode tertentu. Informasi tentang kinerja

suatu perusahaan, terutama tentang profitabilitas, dibutuhkan untuk mengambil

keputusan tentang sumber ekonomi yang akan dikelola oleh perusahaan dimasa

yang akan datang. Informasi tersebut juga seringkali digunakan untuk

memperkirakan kemampuan suatu perusahaan untuk menghasilkan kas dan aktiva

yang disamakan dengan kas dimasa yang akan datang.

Rasio profitabilitas perusahaan adalah rasio yang diukur berdasarkan

perbandingan antara laba setelah pajak dengan total aktiva perusahaan.

Profitabiltas merupakan ukuran penting untuk menilai sehat atau tidaknya

perusahaan yang mempengaruhi investor untuk membuat keputusan. Penelitian

yang dilakukan Ashari et al. (1994) menemukan bukti bahwa perusahaan dengan

tingkat profitabilitas rendah mempunyai kecenderungan lebih besar untuk

2.11.Pengaruh Leverage Operasi Terhadap Perataan Laba

Teori akuntansi positif (positif accounting theory), Watts and Zimmerman (1986) dalam Julia dan Carmel (2005) beranggapan bahwa perilaku manajer atau

pembuat laporan keuangan dalam proses pembuatan laporan keuangan

dipengaruhi oleh banyak faktor. Faktor-faktor perilaku manajer dalam pengaturan

tingkat keuntungan dikenal dengan tiga hipotesis, yaitu:

a. The Bonus Plan Hypothesis

Pada perusahaan yang memiliki rencana pemberian bonus, manajer

perusahaan akan lebih memilih metode akuntansi yang dapat menggeser

laba dari masa depan ke masa kini seingga dapat menaikkan laba saat ini.

Hal ini dikarenakan manajer lebih menyukai pemberian upah yang lebih

tinggi untuk masa kini.

b. The Debt to Equity Hypothesis (Debt Covenant Hypothesis)

Pada perusahaan yang mempunyai rasio debt to equity tinggi, manajer perusahan cenderung menggunakan metode akuntansi yang dapat

meningkatkan pendapatan atau laba. Perusahaan dengan rasio debt to equity yang tinggi akan mengalami kesulitan dalam memperoleh dana tambahan dari pihak kreditur bahkan perusahaan akan terancam melanggar

c. The Political Cost Hypothesis (Size Hypothesis)

Pada perusahaan yang memiliki biaya politik tinggi, manajer akan

lebih memilih metode akuntansi yang menangguhkan laba yang

dilaporkan dari periode sekarang ke periode masa mendatang sehingga

dapat memperkecil laba yang dilaporkan. Biaya politik muncul

dikarenakan profitabilitas perusahaan yang tinggi dapat menarik perhatian

media dan konsumen.

Kondisi leverage sangat mempengaruhi penilaian pemakai laporan keuangan. Perusahaan yang mempunyai rasio leverage tinggi mengakibatkan suatu perusahaan kesulitan memperoleh dana tambahan. Hal ini dikarenakan

kreditur menolak memberikan pinjaman lebih banyak, sebab kreditur memerlukan

jaminan atas dana yang dipinjamkan. Kondisi demikianlah yang mendorong

pemilik perusahaan untuk meminta manajer melaporkan bahwa perusahaan

mempunyai leverage yang menguntungkan berdasarkan situasi perekonomian yang ada. Dan tuntutan pemilik ini seringkali “memaksa” manajer untuk

melakukan tindakan perataan laba. Minimal untuk mengurangi tuntutan tersebut.

Leverage operasi adalah suatu indikator perubahan laba bersih yang diakibatkan oleh besarnya volume penjualan. Ashari et al. (1994) berhasil

membuktikan bahwa leverage operasi merupakan salah satu faktor yang mendorong terjadinya perataan laba. Zuhroh dalam Suwito dan Herawaty (2005)

laba dengan kesimpulan bahwa hanya leverage operasi perusahaan saja yang memiliki pengaruh terhadap praktek perataan laba yang dilakukan

perusahaan di Indonesia.

2.12.Pengaruh Net Profit Margin Terhadap Perataan Laba

Teori yang melandasi pengaruh net profit margin terhadap perataan laba adalah Pecking Order Theory (Myers, 1984) teori ini menjelaskan mengapa perusahaan akan menentukan hierarki sumber dana yang paling disukai serta pendanaan yang diambil oleh perusahaan. Teori ini menyatakan bahwa:

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan).

2. Perusahaan mencoba menyesuaikan rasio pembagian dividen yang

ditargetkan, dengan berusaha menghindari perubahan pembayaran dividen

secara drastis.

3. Kebijakan dividen yang relatif segan untuk diubah, disertai dengan fluktuasi

profitabilitas dan kesempatan investasi yang tidak bisa diduga,

mengakibatkan bahwa dana hasil operasi kadang-kadang melebihi

kebutuhan dana untuk investasi.

4. Apabila pendanaan dari luar (exsternal financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling “aman” terlebih dahulu.

Praktek perataan laba telah dikenal sebagai praktek yang logis dan

rasional, perataan laba juga merupakan fenomena yang umum dilakukan di

banyak negara.

Perataan laba merupakan perilaku yang rasional didasarkan pada asumsi

tersebut maka motivasi yang mempengaruhi pilihan manajer atas kebijakan

tertentu adalah memaksimumkan kepentingannya.

Sedangkan kepentingan manajer tergantung pada nilai perusahaan, dan

manajer percaya bahwa pasar mendasarkan pada angka akuntansi. Fluktuasi atas

laba dan tidak dapat diprediksinya laba yang akan datang merupakan sebab

penentu resiko atas saham. Sesuai pernyataan Beidlman (1973) bahwa perataan

laba penghasilan seharusnya memperluas pasar saham perusahaan dan membawa

pengaruh yang menguntungkan nilai saham perusahaan (Salno dan Baridwan,

1999 : 2)

Dari penjelasan diatas dapat disimpulkam bahwa tingkah laku manajer

untuk mendapatkan laba yang baik mendorong manajer melakukan manajemen