USAHA KECIL DAN MENENGAH (UKM) (Studi Kasus Pada Jaya Makmur Dan Sutiyono Pilar Usaha

Pembuatan Pilar Bangunan Di Kediri) SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh:

0713010111/FE/EA S U L I K A H

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Berkat rahmat dan karunia Allah SWT yang telah memberikan bimbingannya serta tuntunan-Nya, maka penulis dapat menyelesaikan skripsi dengan judul “IMPLEMENTASI PENCATATAN KEUANGAN BAGI PELAKU USAHA KECIL DAN MENENGAH (UKM)”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulisan telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak mungkin dapat tersusun sebagaimana semestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebesarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP. Selaku Rektor UPN “Veteran” Jawa Timur Surabaya.

2. Bapak DR. H. Djohan Mashudi, SE, MS. Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Ibu Dr. Sri Trisnaningsih, SE, M.Si. Selaku Ketua Progdi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

memberikan petunjuk dan bimbingan dalam mengerjakan skripsi ini.

6. Ibu Rina Mustika Setyaningrum, SE.MM. Selaku dosen wali dan nara sumber yang senantiasa memberi dukungan dan bantuannya.

7. Kedua orang tua penulis yang telah banyak memberikan dukungan moral maupun materil sehingga dapat terselesaikannya laporan proposal ini.

8. Saudara dan teman-teman yang sudah memberi semangat dan dukungannya dalam menyelesaikan laporan skripsi ini.

Penulis menyadari segala keterbatasan kemampuan dan pengetahuan, sehingga saran dan kritik sangat penulis harapkan demi kesempurnaan penulisan ini. Akhir kata penulis berharap semoga laporan skripsi ini dapat bermanfaat bagi semua pihak.

Surabaya, Mei 2011

KATA PENGANTAR………. i

DAFTAR ISI... iii

DAFTAR TABEL….……….. iv

DAFTAR GAMBAR………... iv

DAFTAR LAMPIRAN………... iv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Fokus Penelitian ... 5

1.3 Rumusan Masalah ... 6

1.4 Tujuan Penelitian ... 6

1.5 Manfaat Penelitian………. 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Penelitian Terdahulu ... 8

2.2 Landasan teori………... 12

2.2.1 Pengertian Akuntansi……….. 12

2.2.2 Proses Akuntansi………. 14

2.2.3 Sistem Informasi Akuntansi……… 15

2.2.3.1 Pengertian Sistem………... 16

2.2.3.2 Pengertian Informasi……….. 16

2.2.3.3 Akuntansi Sebagai system Informasi Akuntansi…… 19

2.2.4 Laporan Keuangan……….. 22

2.3 Pilar Bangunan……….. 25

2.4 UKM………. 25

2.4.1 Definisi UKM………... 25

2.4.2 Kriteria UMKM……….. 26

2.4.3 Kekuatan UKM……….. 28

2.4.4 Kelemahan UKM……… 28

BAB III METODE PENELITIAN………... 30

3.1 Jenis Penelitian………. 30

3.2 Ketertarikan Penelitian………. 34

3.3 Lokasi Penelitian……….. 36

3.4 Instrumen Penelitian………... 36

3.5 Sampel Sumber Data………... 37

3.6 Penentuan Informan………... 38

3.7 Teknik Pengumpulan Data………. . 39

3.8 Pengujian kredibilitas Data……….. 41

3.9 Analisis Data………... 44

4.2 Sejarah Usaha Pembuatan Pilar Bangunan……….….. 48 BAB V HASIL PENELITIAN……….….. 50

5.1 Laporan Keuangan Yang Digunakan Oleh Usaha Pembuatan

PilarBangunan………...50 5.1.1 Apakah Usaha Pembuatan Pilar Bangunan Sudah

Melakukan Pembuatan Laporan Keuangan………...50 5.1.2 Cara memulai Pencatatan Keuangan Yang Dilakukan Oleh

Usaha Pilar Bangunan………51 5.1.3 Formulir yang digunakan Dalam Melakukan Pencatatan

Keuangan……….. 52 5.1.4 Laporan Keuangan Secara Periodik………... 53 5.1.5 Penggunaan Pencatatan laporan keuangan Dapat

Mengontrol Keuangan Usaha……….... 54 5.1.6 Penggunaan laporan Keuangan dapat Mencapai Tujuan Usaha….55 5.2 Proses Pencatatan Keuangan Pada Usaha Pilar Bangunan……….. 56 5.2.1 Bentuk Atau Model Pencatatan Keuangan……….. 56 5.2.2 Pembagian Buku Pencatatan dalam Melakukan Setiap

5.2.5 Pencatatan Pemisahan Penggunaan Uang Pribadi dan Usaha…... 62

5.2.6 Perhitungan Akhir Proses Pencatatan Keuangan……….. 63

BAB VI KESIMPULAN DAN SARAN………... 65

6.1 Kesimpulan………... 65

6.2 Saran……….…. 67

DAFTAR PUSTAKA LAMPIRAN DAFTAR GAMBAR………. 2.1 Hubungan Data dan Informasi... 15

2.2 Siklus Akuntansi……….. 15

2.3 Siklus Pengolahan Data secara Manual………... 18

2.4 Siklus Pengolahan Data dengan Komputer………... 18

(Studi Kasus Pada Jaya Makmur Dan Sutiyono Pilar Usaha Pembuatan Pilar Bangunan Di Kediri)

OLEH : SULIKAH ABSTRAKSI

Kontribusi pelaku UKM terhadap perekonomian Indonesia sangat berperan. Begitu pula dengan penyerapan tenaga kerjanya. Prestasi tersebut dicapai dengan pengelolaan usaha UKM yang belum sepenuhnya optimal, khususnya di dalam pengelolaan keuangan. Masih banyak pelaku UKM yang belum memiliki sistem pengelolaan keuangan yang informatif dan banyak kelemahan. Sebuah potensi yang sangat besar apabila kesadaran akan perlunya pengelolaan keuangan UKM yang baik dan benar, dapat ditumbuhkan di kalangan UKM. Selain dapat meningkatkan kinerja usahanya, juga menjadi awal yang baik bila UKM bermaksud mengajukan dana ke perbankan dan sumber pendanaan lainnya, yang biasanya mensyaratkan pelaporan keuangan.

PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan ekonomi di era globalisasi salah satunya ditandai dengan semakin berkembangnya dunia usaha di segala bidang. Bagi negara yang sedang berkembang seperti Indonesia, dituntut untuk bisa mengadakan serta mengantisipasi perkembangan ilmu pengetahuan dan teknologi yang ada serta mampu menjalankan roda perekonomian sehingga bangsa Indonesia tidak tertinggal dari negara lain.

Masalah yang dihadapi adalah semakin cepatnya laju pertumbuhan penduduk, akan tetapi penyediaan lapangan pekerjaan dari pemerintah maupun swasta sangat terbatas. Masyarakat dituntut memiliki keahlian dan kemampuan untuk bersaing dalam dunia kerja. Dampak dari keterbatasan tersebut adalah semakin meningkatnya angka pengangguran, karena tidak mampu berkompetisi dan sebagai akibat terbatasnya lapangan pekerjaan yang tersedia.

penting dari perekonomian suatu Negara atau daerah. Setidaknya ada tiga alasan yang mendasari negara berkembang memandang pentingnya keberadaan UKM, yaitu pertama karena kinerja UKM cenderung lebih baik dalam hal menghasilkan tenaga kerja yang produktif. Kedua, sebagai bagian dari dinamikanya, UKM sering mencapai peningkatan produktivitasnya melalui investasi dan perubahan teknologi. Ketiga adalah karena sering diyakini bahwa UKM memiliki keunggulan dalam hal fleksibilitas dari pada usaha besar.

Setiap perusahaan harus dapat merencanakan proses produksi yang baik dan tepat. Proses produksi merupakan rangkaian kegiatan yang dilakukan dengan menggunakan peralatan sehingga input yang ada dapat diolah menjadi output berupa barang atau jasa. Dalam berproduksi, suatu perusahaan sangat ditentukan dengan adanya bahan baku karena merupakan faktor yang sangat penting. Bahan baku merupakan kebutuhan pokok dalam produksi barang dan harus ada setiap saat dibutuhkan.

yang mampu berperan dan berfungsi sebagai katup pengaman baik dalam menyediakan alternatif kegiatan usaha produktif, alternatif penyaluran kredit, maupun dalam hal penyerapan tenaga kerja. Masih banyak usaha kecil menengah (UKM) yang belum menyelenggarakan pencatatan atas laporan keuangan usahanya. Akibatnya, mereka memang sulit mendapatkan kredit. Perlunya penyusunan laporan keuangan bagi UKM sebenarnya bukan hanya untuk kemudahan memperoleh kredit dari kreditur, tetapi untuk pengendalian aset, kewajiban dan modal serta perencanaan pendapatan dan efisiensi biaya-biaya yang terjadi yang pada akhirnya sebagai alat untuk pengambilan keputusan perusahaan.

Masalah utama dalam pengembangan UKM yaitu mengenai pengelolaan keuangan dalam usahanya tersebut, karena pengelolaan yang baik memerlukan keterampilan Akuntansi yang baik pula oleh pelaku bisnis UKM. Padahal dengan adanya laporan keuangan akan memungkinkan pemilik memperoleh data dan informasi yang tersusun secara sistematis.

berhubungan dengan proses administrasi dan keuangan yang terjadi kedalam suatu sistem informasi akuntansi, sehingga dapat memberikan peningkatan control terhadap data keuangan perusahaan dan perbaikan tingkat keandalan informasi akuntansi.

Dengan adanya laporan keuangan, pemilik dapat memperhitungkan keuntungan yang diperoleh, mengetahui berapa tambahan modal yang dicapai, dan juga dapat mengetahui bagaimana keseimbangan hak dan kewajiban yang dimiliki. Sehingga setiap keputusan yang diambil oleh pemilik dalam mengembangkan usahanya akan didasarkan pada kondisi konkret keuangan yang dilaporkan secara lengkap bukan hanya didasarkan pada asumsi semata.

bisnis ini sekarang maju dengan pesat seiring dengan kebutuhan manusia individu atau perusahaan. Seperti saat ini banyak yang memakai jasa ini karena dianggap lebih efisien dan praktis guna menghemat waktu para pengguna pilar bangunan guna untuk membangun suatu bangunan yang diinginkannya. Mereka tidak perlu susah – susah membuat pilar bangunan sendiri untuk bahan keperluan bangunannya.

Berdasarkan realitas tersebut, maka untuk membantu memudahkan pelaku UKM dalam mencatat setiap kegiatan usaha yang terjadi dan menyusun laporan keuangan, penulis memberi judul pada penulisnnya : “IMPLEMENTASI PENCATATAN KEUANGAN BAGI PELAKU USAHA KECIL DAN MENENGAH : (Studi Kasus Pada Jaya Makmur dan Sutiyono Pilar Usaha Pembuatan Pilar Bangunan Di Kediri)”.

1.2 Fokus Penelitian

sederhana tersebut, sebenarnya dapat diarahkan untuk mencatat kegiatan usaha yang sesuai dengan standar akuntansi secara lengkap dan rapi. Tentunya dengan format yang sederhana bagi UKM yang memiliki tenaga kerja dan waktu yang terbatas. Oleh karena itu, tulisan ini mencoba untuk mengedepankan pentingnya menumbuhkan kebiasaan mencatat dan menyusun laporan keuangan bagi pelaku UKM yang sesuai dengan standar akuntansi namun dengan format yang mudah diterapkan.

Sehingga dapat difokuskan masalah yang benar – benar diteliti dan dibahas untuk menjadi fokus penelitian dalam hal ini adalah sejauh mana pelaku UKM memahami pencatatan laporan keuangan dalam usahanya.

1.3 Perumusan Masalah

Berdasarkan latar belakang yang telah di uraikan di atas, maka dapat di rumuskan :

1. Bagaimana proses implementasi pencatatan keuangan dalam UKM?

2. Apakah usaha pembuatan pilar bangunan sudah mempunyai laporan keuangan ?

1.4. Tujuan Penelitian

1.5. Manfaat Penelitian

Dengan penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Bagi Universitas

Sebagai tambahan informasi faktor – faktor penggunaan sistem informasi akuntansi pada usaha mikro, kecil dan menengah dan sebagai bahan pertimbangan untuk menindak lanjuti penelitian yang serupa serta sebagai referensi bagi penelitian yang serupa dimasa yang akan datang.

2. Bagi Penulis

Diharapkan dapat menambah ilmu pengetahuan dengan menetapkan ilmu yang didapat dibangku kuliah pada kenyataan yang ada terjadi di dalam perusahaan. Sebagai sarana untuk menetapkan dan mengaplikasikan teori – teori yang telah diperoleh dari sumber – sumber lain sehingga dapat bermanfaat bagi pihak yang memerlukan. 3. Bagi UKM

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelian terdahulu dengan penelitian ini. Penulis :

1. Herri dan Irda (2005)

“Sifat Kewirausahaan Dan Prestasi Usaha Kecil Dan Menengah Sumatra Barat Suatu Kajian Empiris”

a. Permasalahan :

1. Adakah pengaruh karakteristik entrepreneurial dan perusahaan terhadap prestasi UKM Sumatra Barat?

2. Adakah UKM yang prestasi tinggi memiliki karakteristik entrepreneurial UKM yang berbeda dibanding UKM yang berprestasi rendah?

b. Tujuan :

1. Mengetahui secara empiris karakteristik jiwa kewirausahaan manajer / pemilik dan karakteristik UKM Sumatra Barat.

2. Mengidentifikasi hubungan antara karakteristik entrepreneurial dan perusahaan terhadap prestasi UKM

c. Kesimpulan :

1. Modal dasar pendirian UKM umumnya berasal dari tabungan, hal ini bias menunjukan bahwa terbatasnya modal usaha UKM dalam membuka usaha. Oleh itu untuk mendorong lahirnya pengusaha atau entrepreneur maka tidak hanya diperlukan rangsangan peningkatan jiwa kewirausahaan tetapi juga skim pembukaan usaha baru oleh pengambil kebijakan.

2. Walaupun tidak ditemui adanya pengaruh keluasan daerah pemasaran dengan prestasi UKM. Namun terlihat adanya kecenderungan bahwa UKM yang memasrakan produknya pada lingkup pasar yang lebih luas seperti luar propinsi dan ekspor memiliki prestasi yang relatif lebih tinggi dibanding dengan UKM yang hanya memasarkan produknya pada daerah sekitar.

2.Margani Pinasti (2007)

“Pengaruh Penyelenggaraan Dan Penggunaan Informasi Akuntansi Terhadap Persepsi Pengusaha Kecil Atas Informasi Akuntansi : Suatu Riset Eksperimen”

a. Permasalahan :

Apakah penyelenggaraan dan penggunaan informasi akuntansi berpengaruh terhadap persepsi pengusaha kecil atas informasi akuntansi?

b. Tujuan :

Untuk menguji penyelenggaraan dan penggunaan informasi akuntansi terhadap persepsi pengusaha kecil atas informasi akuntansi melalui metode eksperimen.

c. Kesimpulan :

Hasil penelitian menunjukkan bahwa penyelenggaraan dan penggunaan informasi akuntansi terbukti secara empiris dalam riset eksperimen ini mempunyai pengaruh terhadap persepsi pengusaha kecil atas informasi akuntansi.

3. Much.Rifqi Adi Jaya L. (2009)

a. Permasalahan :

1. Apakah tingkat pendidikan pengrajin, tingkat pemahaman di bidang teknologi informasi, pelatihan yang diikuti oleh pengrajin dan tingkat investasi di bidang teknologi berpengaruh terhadap penggunaan sistem informasi akuntansi pada usaha kecil dan menengah (UKM) di Kabupaten Mojokerto?

2. Manakah yang lebih dominan antara tingkat pendidikan pengrajin, tingkat pemahaman di bidang teknologi informasi, pelatihan yang diikuti oleh pengrajin dan tingkat investasi di bidang teknologi terhadap penggunaan sistem informasi akuntansi pada usaha kecil dan menengah (UKM)?

b. Tujuan :

1. Untuk mengkaji adanya pengaruh antara tingkat pendidikan pengrajin, tingkat pemahaman dibidang teknologi informasi, pelatihan yang diikuti oleh pengrajin, dan tinkat investasi dibidang teknologi terhadap penggunaan sistem informasi akuntansi pada usaha kecil dan menengah di Kab.Mojokerto.

informasi akuntansi pada usaha kecil dan menengah di Kab.Mojokerto.

c. Kesimpulan :

1. Hipotesis yang menyatakan bahwa tingkat pendidikan pengrajin, tingakat pemahaman di bidang teknologi informasi , berpengaruh positif terhadap penggunaan informasi akuntansi telah terbukti kebenarannya, sedangkan investasi dibidang teknologi tidak berpengaruh terhadap penggunaan informasi akuntansi dan tidak terbukti kebenarannya.

2. Hipotesis yang menyatakan tingkat pendidikan pengrajin mempunyai pengaruh yang dominan terhadap penggunaan informasi akuntansi telah terbukti kebenarannya.

2.2. Landasan Teori

2.2.1. Pengertian Akuntansi

Akuntansi telah banyak didefinisikan oleh beberapa ahli :

Warren dkk (2005 : 10) menjelaskan bahwa : “ secara umum, Akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan laporan kepada pihak – pihak yang berkepentingan mengenai aktifitas ekonomi dan kondisi perusahaan “.

1. Pengidentifikasian, pengukuran, dan pengkomonikasian informasi keuangan tentang.

2. Entitas ekonomi kepada. 3. Pemakai yang berkepentingan.

Karakteristik – karakteristik ini telah dipakai untuk menjelaskan akuntansi selama beratus – ratus tahun. Namun, dalam 30 tahun terkhir entitas ekonomi telah berubah secara signifikan baik dari segi ukuran maupun komplekstitas, dan pemakai yang berkepentingan juga telah bertambah secara substansial baik dari segi jumlah maupun keragaman.

yang hasilnya dilaporkan kepada pihak – pihak yang berkepentingan sesuai dengan kebutuhan informasi mereka.

Dari definisi akuntansi diatas maka dapat disimpulkan bahwa akuntansi merupakan proses pencatatan pengelolahan yang berkaitan dengan kesatuan ekonomi yang bersifat penting yang dapat menjadi dasar bagi pihak ekstern dan intern untuk mengambil keputusan. Sehingga akuntansi sifatnya lebih luas dari pada teknik – teknik pencatatan semata – mata.

2.2.2 Proses Akuntansi

Akuntansi bukanlah sesuatu yang baru di dunia bisnis. Pada awalnya akuntansi berhubungan dengan kebutuhan informasi bagi manajemen, dan bukan lagi pemilik modal atau investor. Akuntansi lebih digunakan oleh manajemen untuk mempertanggung jawabkan hasil pengolahan usaha yang dipercayakan kepadanya.

Gambar 2.1. : Hubungan Data dan Informasi

Gambar 2.2. : Siklus Akuntansi

Kemudian akuntansi dalam pengolahan datanya menggunakan arus, siklus akuntansi yang dimulai dari transaksi, pencatatan, pengklasifikasian, sampai dengan tahap pelaporan (Harahap, 2002 : 49). Siklus akuntansi sama dengan juga proses akuntansi yang digambarkan diatas.

2.2.3 Sistem Informasi Akuntansi

Moscove ( 1981 : 6 ) memberikan definisi tentang sistem informasi akuntansi sebagai berikut :

Sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklafikasikan, mengolah, menganalisa dan mengkomonikasikan informasi finansial dan pengambilan keputusan yang relevan kepada pihak di luar perusahaan ( seperti kantor pajak, investor, dan kreditor ) dan pihak intern ( terutama manajemen ).

Sistem informasi akuntansi adalah suatu set sumberdaya manusia dan modal dalam suatu organisasi, yang bertugas untuk menyiapkan informasi keuangan dan juga informasi yang diperoleh dari kegiatan pengumpulan dan pengolahan data transaksi.

Dari definisi diatas maka dapat disimpulkan bahwa sistem informasi akuntansi merupakan bagian yang terpenting dari seluruh informasi yang diperlukan oleh manajemen.

2.2.3.1Pengertian sistem

Menurut Widjajanto (1989 : 1). “ sistem adalah suatu kesatuan yang terdiri dari bagian – bagian yang saling berinteraksi dengan maksud untuk mencapai suatu tujuan tertentu”, sedangkan menurut Mulyadi (2001 : 2), “ suatu sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama – sama untuk mencapai tujuan tertentu.

Kedua definisi tersebut diatas maka dapat disimpulkan bahwa sistem adalah sekelompok komponen yang saling berkaitan dengan yang lainnya, dengan maksud yang sama untuk mencapai tujuan.

2.2.3.2 Pengertian Informasi

berguna bagi orang yang menerimanya”, sedangkan menurut Wilkinson (1993 ; 3),”data adalah fakta, angka, bahkan simbol mentah, secara bersama – sama mereka merupakan masukan bagi suatu simtem informasi. Sebaliknya, informasi terdiri dari data yang telah ditransformasi dan dibuat lebih bernilai melalui pemprosesan. Idealnya, informasi adalah pengetahuan yang berarti dan berguna untuk mencapai sasaran”.

Peran informasi merupakan kumpulan dari data yang telah diolah sehingga dapat bermanfaat bagi penerimanya, biasanya data belum dapat digunakan sebagai dasar dalam proses pengambilan keputusan oleh pihak manajemen, sehingga agar dapat berguna bagi pemakainya, data harus diproses sehinnga dapat menghasilkan output yang berupa informasi.

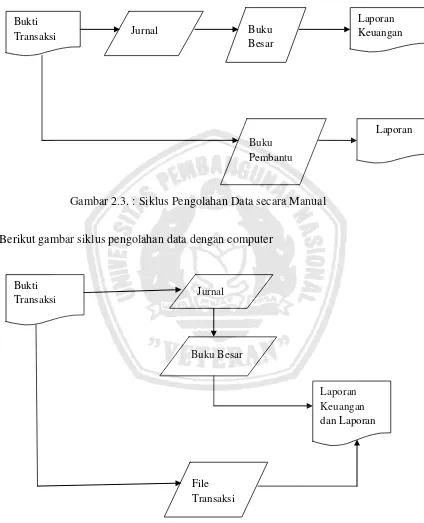

2.2.3.2.1Siklus Pengolahan data

Untuk mengubah data menjadi informasi , dilakukan proses pengolahan data dalam akuntansi proses ini disebut sebagai siklus akuntansi.

Berikut gambar siklus pengolahan data dengan manual

Gambar 2.3. : Siklus Pengolahan Data secara Manual

Berikut gambar siklus pengolahan data dengan computer

Gambar 2.4. : Siklus Pengolahan Data dengan Komputer

Sumber : Baridwan, Zaki, 1994, SIA,Edisi Kedua, BPFE, Yogyakarta, hal. 4-5 Bukti

Transaksi

Laporan Keuangan

Jurnal Buku

Besar

Buku Pembantu

Laporan

Bukti Transaksi

Laporan Keuangan dan Laporan Jurnal

Buku Besar

2.2.3.2.2 Sifat – sifat Informasi

Menurut Wilkinson (1993 : 121) sifat – sifat informasi terdiri atas : 1. Relevansi, hubungannya antara informasi dan situasi

keputusan, serta dengan sasaran perusahaan.

2. Kuantifiabilitas, sejauh mana informasi dapat dikuantifikasikan ( dinyatakan dalam bentuk numerik).

3. Akurasi, keandalan dan kepresisian informasi.

4. Kepadatan, sejauh mana informasi diringkaskan atau didapatkan.

5. Ketepatan waktu, keyakinan informasi.

6. Cakupan, rentang yang dicakup oleh informasi.

2..2.3.3 Akuntansi Sebagai Sistem Informasi

Sebagai sistem informasi akuntansi diperlukan oleh berbagai pihak, baik kalangan intern maupun ekstern.

tersebut dipakai untuik menyusun laporan keuangan, laporan keuangan untuk pihak luar menyajikan suatu gambaran menyeluruh mengenai kondisi keuangan dan hasil usaha suatu organisasi.

Menurut Simamora (2000:6-9) pihak – pihak yang membutuhkan informasi akuntansi terdiri atas berbagai kalangan. Pada umumnya, para pemakai laporan keuangan dapat dibagi ke dalam dua golongan antara lain , para pemakai internal dan para pemakai eksternal.

1. Pemakai internal

Para manajer dan staf internal dari berbagai entitas bisnis. Manajer – manajer perusahaan memakai informasi akuntansi untuk menetapkan sasaran bagiorganisasinya, untuk mengevaluasi kemajuan terhadap sasaran – sasaran tersebut dan mengambil tindakan korektif dan menekankan dibutuhkan.

2. Pemakai Eksternal

a) Pemilik Perusahaan, para pemilik (owners) telah menanamkan dana mereka yang berharga ke dalam sebuah organisasi bisnis. Orang – orang ini menghendaki wawasan tentang keinginan pendapatan di masa lalu, kemungkinan pertumbuhan pada waktu yang akan datang dan prospek arus kas.

Selain itu, kalangan karyawan juga berminat pada informasi yang yang memungkinkan mereka menilai kemampuan perusahaan dalam memberikan balas jasa, tunjangan pension dan kesempatan kerja.

c) Investor, investor dana yang dibutuhkan untuk memulai kegiatan usaha, untuk memutuskan apakah membantu permodalan suatu perusahaan, pemodal – pemodal biasanya mengevaluasi besarnya pendapatan yang diperkirakan dapat diraup dari investasi mereka.

d) Kreditor, kreditor adalah yang menyediakan barang – barang, jasa – jasa dan sumber – sumber daya keuangan bagi perusahaan, baik dengan mengucurkan kredit usaha maupun memberikan pinjaman. Kreditor berminat untuk mengetahui kesanggupan sebuah perusahaan melunasi kewajiban – kewajibannya secara tepat waktu dan terjadwal.

f) Organisasi Nirlaba, organisasi nirlaba seperti yayasan pendidikan, rumah sakit dan panti asuhan memakai informasi akuntansi untuk merencanakan dan mengelola aktifitas – aktifitasnya. Mereka ini perlu pula penyusun anggaran, yang semuanya itu membutuhkan informasi akuntansi.

g) Masyarakat, masyarakat umum seringkali bergantung pada informasi keuangan yang dirangkum dalam laporan – laporan keuangan untuk mengevaluasi tindakan – tindakan perusahaan besar di Indonesia. Masyarakat banyak memakai informasi finansial dalam menilai keberadaan ekonomi perusahaan – perusahaan di tengah masyarakat.

2.2.4 Laporan Keuangan

Laporan keuangan merupakan catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

Laporan keuangan bulanan sangat membantu usaha keci dalam menilai kinerja usah dan menentukan kelangsungan hidup usaha kecil. Oleh sebab itu, akan lebih efektif jika laporan keuangan disusun setiap bulan atau periode satu bulan.

Suatu laporana keuangan menyajikan informasi mengenai perusahaan meliputi :

1 Aktifa 2 Kewajiban 3 Ekuitas

4 Pendapatan dan beban termasuk keuntungan dan kerugian 5 Arus kas

Adapun laporan keuangan yang lengkap meliputi :

1. Laporan neraca (Balance Sheet)

Adalah sebuah laporan, yang sistematistentang posisi aktiva, kewajiban, dan modal perusahaan pertanggal tertentu. Tujuan laporan neraca adalah untuk menggembarkan posisi keuangan perusahaan.

2. Laporan laba / rugi (Income statement)

3. Laporan Modal Pemilik (Statement of Owner’s Equity)

Adalah sebuah laporan yang menyajikan ikhtisar perubahan dalam modal pemilik suatu perusahaan untuk satu periode waktu tertentu (laporan perubahan modal). Modal pemilik akan bertambah denganadanya investasi 9setoran modal) dan laba bersih, sebaliknya modal pemilik akan berkurang dengan adanya prive (penarikan/pengambilan uang tunai untuk kepentingan pribadi pemilik) dan rugi bersih. Pada perusahaan perseroan (corporation),laporan laba ditahan dibuat untuk menyajikan ikhtisar perubahan dalam saldo laba ditahan. Dividen kas maupun dividen saham yang diumumkan sepanjang periode akan mengurangi besarnya saldo laba ditahan.

4. Laporan arus kas (Cash – Flow Statement )

Laporan arus kas adalah sebuah laporan yang menggambarkan arus kas masuk dank as keluar secara terperinci dari masing – masing aktivitas, mulai dari aktivitas operasi, aktivitas investasi, sampai pada aktivitas pendanaan (pembiayaan) untuk satu periode waktu tertentu. Laporan arus kas menunjukkan besarnya kenaikan dan penurunan bersih kas dari seluruh aktivitas selama periode berjalan serta saldo kas yang dimiliki perusahaan sampai dengan akhir periode.

5. Catatan atas laporan keuangan (notes to the financial statement)

mengenai informasi yang disajikan dalam laporan keuangan. (Hery, 2009 :6-7)

2.3. Pilar Bangunan.

Usaha Pilar bangunan merupakan salah satu usaha bisnis yang lumayan menguntungkan dan sangat berhubungan dengan dagang dan jasa. Timbulnya bisnis ini karena dirasa oleh pelaku usaha kecil dengan modal yang sedikit tapi mempunyai untung yang banyak apalagi pada saat ini banyak bermunculan pembangunan bangunan baru contohnya rumah, dimana tiap tahunnya banyak mengalami peningkatan akan kebutuhan pilar bangunan. Selain itu dirasakan oleh pemilik usaha dengan memanfaatkan situasi seperti ini dengan menaikkan harga jual maka keuntungan yang didapat akan terasa jauh lebih banyak.

2.4 UKM

2.4.1 Definisi UKM 1. Usaha Kecil

2. Usaha Menengah

Usaha Menengah Adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang. (http://ksupointer.com/definisi-usaha-kecil)

2.4.2 Kriteria UMKM

Dalam pasal 5 Undang-Undang No.5 Tahun 1995, termuat empat kriteria agar suatu usaha dapat dikategorikan sebagai usaha kecil, yaitu :

1. Dilihat dari kekayaan bersih yang dimilikinya. Suatu badan usaha dikatakan sebagai usaha kecil apabila memiliki kekayaan bersih sebanyak Rp 200 juta. Nilai sebesar ini di luar nilai tanah dan bangunan tempat usaha. Artinya bahwa kekayaan atau asset usaha kecil sebesar tersebut adalah nilai jual asetnya dikurangi kewajibannya seperti membayar hutang-hutang yang masih belum dilunasinya.

terhadap nilai nominal tersebut masih dimungkinkan dengan Peraturan Pemerintah (PP).

3. Milik warga negara Indonesia. Artinya bahwa usaha kecil itu sepenuhnya menjadi milik Warga Negara Indonesia. Usaha tersebut dikelola oleh pemiliknya sendiri atau pemiliknya dapat menyerahkan pengelolaannya kepada warga negara Indonesia yang lain. Dari kriteria ini terkandung makna bahwa tidak ada gerbang yang terbuka bagi orang asing untuk mengelola usaha kecil.

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahan yang dimiliki, dikuasai atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar.Artinya , usaha kecil itu tidak dikuasai sahamnya oleh usaha menengah atau usaha besar seperti menjadi komisaris, direksi atau manajer. Disamping itu usaha kecil itu tidak dimiliki oleh orang yang sama yang memiliki juga usaha menengah atau usaha besar dan lain-lain. (http://id-

jurnal.blogspot.com/2008/04/fokus-ekonomi-agustus-2003-inter-firm.html)

2.4.3 Kekuatan UKM

Menurut Suryana (2001 : 85 - 86) usaha kecil memiliki kekuatan tersendiri. Beberapa kekuatan usaha kecil antara lain :

1. Memiliki kebebasan untuk bertindak. Bila ada perubahan, misalnya perubahan produk baru, teknologi baru, dan perubahan mesin baru, usaha kecil bisa bertindak dengan cepat untuk menyesuaikan dengan keadaan yang berubah tersebut. Sedangkan pada perusahaan besar, tindakan tersebut susah dilakukan.

2. Fleksibel. Perusahaan kecil dapat menyesuaikan dengan kebutuhan setempat. Bahan baku, tenaga kerja dan pemasaran produk usaha kecil pada umumnya menggunakan sumber-sumber setempat yang bersifat lokal.

3. Tidak mudah goncang. Karena bahan baku kebanyakan lokal dan sumber daya lainnya bersifat lokal, maka perusahaan kecil tidak rentan terhadap fluktuasi bahan baku impor.

2.4.4 Kelemahan UKM

Menurut Suryana (2001 : 85-86) usaha kecil memiliki kelemahan tersendiri. Sedangkan kelemahan perusahaan kecil dapat dikategorikan ke dalam dua aspek, antara lain :

kelemahan dalam pengendalian mutu, kelemahan dalam mengadopsi dan penguasaan teknologi, kesulitan mencari permodalan, tenaga kerja masih lokal, dan terbatasnya akses pasar.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Memahami adanya pelaku UKM yang mempunyai masalah dalam melakukan pencatatan laporan keuangan, maka banyak unsur – unsur penting yang harus ditemukan sesuai dengan rumusan masalah, tujuan dan manfaat penelitian, maka peneliti menggunakan metode kualitatif.

Untuk memperjelas metode yang akan diterapkan berupa studi deskriptif dengan tujuan untuk menggambarkan realita sosial yang kompleks dengan menerapkan konsep - konsep teori yang telah ada. Reailita sosial yang dipelajari dititik beratkan pada pencatatan keuangan bagi pelaku Usaha Kecil dan Menengah (UKM) di Kediri. Dalam penelitian berdasarkan pokok masalah yang akan diteliti, maka penelitian ini tergolong jenis penelitian kualitatif. Adapun karakteristik penelitian kualitatif adalah sebagai berikut (Indrawati Yuhertina, 2009 : 4 - 7) :

hipotesis hendaknya dapat diuji kebenarannya secara deduktif sesuai atau tidak dengan kenyataan dilapangan.

2. Melihat pada setting dan manusia sebagai satu kesatuan, secara holistik (utuh). Penelitian kualitatif memandang sebuah realita social secara holistik, menyeluruh dan utuh, dengan menggunakan pola pikir holistik pula. Berpikir holistik berarti dengan menggunakan berbagai aspek dengan menyadari aktivitas berfikir sebagai aktivitas gabungan antara dimensi – dimensi spiritual (moral, etika, tujuan hidup), psikososial (motivasi, empati), rasional dan fisikal (eksekusi, implementasi, menerima feedbacks). Kecerdasan pada dimensi – dimensi tersebut dilabeli dengan istilah SQ (spiritual), EQ (emosional), IQ (rasional), dan PQ (fisikal). (http://www.itpin.com/blog/). Berbeda dengan penelitiam kuantitatif yang berdasarkan pada pola fikir reduktif, melakukan penyederhanaan pada sebuah sistem sosial yang sebenarnya amatlah kompleks.

4. Lebih mementingkan proses penelitian daripada hasil penelitian. Bukan pemahaman yang dicari melainkan pemahaman mendalam tentang kehidupan social. Proses awal, getting in, mendekati informan, mencoba memahami latar belakangnya dan mengapa informan berpendapat atau berperilaku demikian. Terlebih lagi pada proses getting along, ber-relasi untuk dapat menjaga kepercayaan sehingga memahami benar – benar obyek yang diteliti adalah lebih penting daripada hasil penelitian itu sendiri. Misalnya penelitioan Yuhertina, 2004, menemukan bahwa terdapat kecenderungan untuk menciptakan budgetary slackpada para birokrat di Jawa Timur. Namun, lebih penting untuk mengetahui apa alas an mereka cenderung memark-up anggaran, apakah karena budaya, kalau iya, budaya seperti ap?

5. Bersifat humanities. Peneliti mencoba memahami secara pribadi orang yang diteliti dan ikut mengalami apa yang di alami orang yang diteliti dalam kehidupan sehari – hari. Misalnya, seorang peneliti mencoba memahami berbagai tekanan yang diterima seorang auditor baik dari rekan sekerja, atasan klien (auditee). Berdasarkan wawancara dan observasi peneliti dapat dipahami betapa informan tersebut sering diharapkan pada situasi tidak menyenangkan yang mengharuskannya harus bersikap, sehingga karena prinsip tegasnya jusru malah karirnya menjadi terhambat.

(perspektif subyek) lebih ditonjolkan dalam penelitian kualitatif. Landasan teori dimanfaatkan sebagai pemandu agar fokus penelitian sesuai dengan fakta di lapangan. Selain itu landasan teori juga bermanfaat untuk memberikan gambaran umum tentang latar penelitian dan sebagai bahan pembahasan hasil penelitian. Terdapat perbedaan mendasar antara peran landasan teori dalam penelitian kuantitatif dengan penelitian kualitatif. Dalam penelitian kuantitatif, penelitian berangkat dari teori menuju data, dan berakhir pada penerimaan atau penolakan terhadap teori yang digunakan; sedangkan dalam penelitian kualitatif peneliti bertolak dari data, memanfaatkan teori yang ada sebagai bahan penjelas, dan berakhir dengan suatu “teori”.

Penelitian kualitatif jauh lebih subyektif daripada penelitian atau survei kuantitatif dan menggunakan metode sangat berbeda dari mengumpulkan informasi, terutama individu, dalam menggunakan wawancara secara mendalam dan grup fokus. Sifat dari jenis penelitian ini adalah penelitian dan penjelajahan terbuka berakhir dilakukan dalam jumlah relatif kelompok kecil yang diwawancarai secara mendalam.

dimana unit usaha tersebut berdiri ( place), kemudian berapa unit usaha tersebut telah lama beroperasi akan menghasilkan suatu situasi sosial tertentu.

Dengan digunakan metode kualitatif maka data yang didapat akan lebih lengkap, lebih mendalam, kredibel, dan bermakna sehinnga tujuan penelitian dapat dicapai. Penggunaan metode ini, maka permasalahan akan lebih tepat diperoleh datanya debgan metode kualitatif. Dengan metode kuantitatif, hanya bisa diteliti beberapa variabel saja, sehingga seluruh permasalahan yang telah dirumuskan tidak akan terjawab dengan metode kuantitatif. Dengan metode kuantitatif hanya dapat digali fakta – fakta yang bersifat empirik dan terukur. Fakta – fakta yang tidak tampak oleh indera akan sulit diungkapkan.

3.2. Ketertarikan Penelitian

Ketertarikan penelitian terhadap UKM karena UKM adalah usaha yang relative dijangkau dimungkinkan dengan jumlah tenaga kerja yang sedikit tetapi dapat memperoleh penghasilan yang mengalahkan pegawai kantoran. Dipilih UKM usaha pembuatan pilar bangunan yang digunakan dalam penelitian ini karena usaha ini merupakan usaha kecil. Jadi memiliki pandangan yang berbeda.

tidak mudah menyerah. Tetapi semua itu tergantung dari pelaku usaha sendiri bagaimana mereka menjalani proses tersebut.

Jiwa kewirausahaan yang telah dimiliki juga harus ada dan ditanamkan pada diri seseorang sejak usia dini sehingga dapat menumbuh kembangkan potensi jiwa kewirausahaannya. Ini karena kewirausahaan merupakan suatu jiwa bukan keahlian (skill) semata, tetapi didalamnya terdapat suatu jiwa merupakan satu tekat yang kuat dan yakin kalau usahanya itu berhasil dan sukses. Karena itu sebenarnya seorang pelaku usaha memikul beban tanggung jawab yang besar.

Ketertarikan penelitian ini menggunakan usaha pembuatan pilar bangunan karena saat ini dengan adanya persaingan bisnis yang ketat sehinnga membuat perusahaan harus benar – benar berkosentrasi pada bidangnya, hal itu menyebabkan perubahan lebih memilih membeli pilar bangunan yang sudah jadi guna membangun.

Oleh sebab itu peneliti tergerak untuk ingin mencari tahu permasalahan yang dihadapi pelaku usaha kecil usaha pembuatan pilar bangunan dalam membuat laporan yang membutuhkan data dari beberapa tempat, seperti data pembelian bahan – bahan yang digunakan membuat pilar dan pembelian dan lain – lain. Ha ini sering kali memperlambat proses pembuatan laporan.

3.3. Lokasi Penelitian

Kegiatan penelitian ini akan dilaksanakan di Kediri. Peneliti memilih lokasi penelitian di Kediri disebabkan karena sudah mulai banyak berkembang sektor Usaha Kecil, khususnya didaerah-daerah, yang menunjukkan bahwa masyarakat sudah mulai mengembangkan kemampuan dan keahliannya untuk berwirausaha.

3.4. Instrumen Penelitian

penunjang. Instrument utama adalah peneliti itu sendiri. Oleh karena itu peneliti sebagai instrument juga harus “divalidasi” seberapa jauh peneliti kualitatif siap melakukan penelitian selanjutnya terjun ke lapangan. Validasi terhadap peneliti sebagai instrument meliputi validasi terhadap pemehaman metode kualitatif, penguasaan wawasan terhadap bidang yang diteliti, kesiapan peneliti untuk masuk obyek penelitian, baik secara akademik maupun logistiknya. Di kutip dari Sugiyono (2006 : 59).

Meningkatkan mengenai pemahaman kualitatif, peneliti sendiri juga banyak melakukan diskusi dengan dosen pembimbing maupun dengan dosen – dosen yang peduli dengan metode kualitatif, tidak sebatas itu pula peneliti juga diskusi dengan rekan yang melakukan penelitian yang serupa.

Sedangkan instrument penunjang adalah berupa daftar pertanyaan, catatan – catatan lapangan dan rekaman yang diperoleh dengan media (foto).

3.5. Sampel Sumber Data

Teknik pengambilan sample menggunakan teknik Non – probabilitas. Menurut Sumarsono ( 2004 : 51 ) dalam penarikan sample secara non – probabilitas penentuan ukuran sample didasarkan pada pertimbangan atau penilaian yang sifatnya subyektif dan tidak berdasar teori probabilitas, sehinnga setiap anggota populasi tidak mempunyai peluang yang sama untuk dipilih menjadi anggota sample.

kecil dan Menengah. Lantas peneliti menentukan bidang usaha dagang penjulan pilar bangunan yang disajikan objek pertama terletak di desa Rembang kecamatan Ngaduluwih dan objek kedua terletak di Ds. Trate kecamatan Ngaduluwih karena usaha pembuatan pilar bangunan adalah usaha yang sudah peneliti kenal sebelumnya disamping itu, pemilik yang selanjutnya adalah sebagai informan kunci dari dinilai sangat kooperatif.

Mengacu pada penjelasan sebelumnya bahwa penentuan ukuran sample didasarkan dari peneliti dan bersifat subjektif.

3.6. Penentuan Informan

3.7. Teknik pengumpulan Data

Teknik pengumpulan data yang dilakukan meliputi studi lapangan yang terdiri dari wawancara, observasi, dan dokumentasi. Kemudian studi kepustakaan.

Teknik pertama yang digunakan adalah wawancara mendalam terhadap para informan. Dengan teknik wawancara mendalam, bisa digali apa yang tersembunyi disanubari seseorang, apakah yang menyangkut masa lampau, masa kini, maupun masa depan dan harapan serta cita – cita ( visi misi ) para pelaku UKM terhadap kemajuan usaha mereka sendiri. Dari teknik ini akan diketahui bagaimana proses sistem pencatatan laporan keuangan pada UKM.

Dalam menggunakan teknik wawancara ini, keberhasian dalam mendapatkan data atau informasi dari objek yang diteliti sangat bergantung pada kemampuan peneliti dalam melakukan wawancara. Untuk itu peneliti sebagai instrument dituntut bagaimana membuat responden lebih terbuka dan leluasa dalam memberikan informasi atau data, untuk mengemukakan pengetahuan dan pengalamannya terutama yang berkaitan dengan informasi sebagai jawaban terhadap permasalahan penelitian, sehingga cara melakukan wawancara mirip dengan kalau kita sedang melakukan pembicaraan dengan lawan bicara kita.

sistematik dari penyusun anggaran, penerimaan pendapatan, pelaksanaan belanja, pembukuan dan perhitungan, dan pelaporan.

Kegiatan observasi tersebut tidak hanya dilakukan terhadap kenyataan – kenyataan yang terlihat, tetapi juga terhadap yang terdengar oleh peneliti sebagai peneliti sebagai aktivitas observasi ketika para responden atau informan melakukan kegiatan ini.

1. Studi Lapangan

Yaitu penelitian yang dilakukan secara langsung pada para pelaku usaha UKM umtuk memperoleh data primer dan informasi yang dibutuhkan. Adapun kegiatan yang dilakukan yang sudah dijelaskan adalah : a. Wawancara

Wawancara jenis ini tidak dilaksanakan dengan struktur ketat, tetapi dengan pertanyaan yang semakin memfokus pada permasalahan sehingga informasi yang dikumpulkan cukup mendalam terutama yang berkenaan dengan penerapan sistem penerapan akuntansi pada UKM, usaha yang bergerak dalam bidang pembuatan pilar bangunan. Teknik wawancara ini diakukan dengan semua informan yang ada pada khususnya kepada sdri. Srikanah dan sdr. Sutiyono Selaku pemilik usaha.

b. Observasi

laporan keuangan pada UKM pilar bangunan, usaha yang bergerak pada bidang pembuatan pilar bangunan.

c. Dokumentasi

Teknik dokumentasi merupakan sarana pembantu peneliti dalam mengumpulkan data atau informasi dengan cara melihat dan membaca mengenai cara sdr. Srikanah dan sdr Sutiyono mencatat dan mengolah data keuangan perusahaan beliau selain itu merekam aktivitas usaha pembuatan pilar bangunan. Media yang digunakan adalah foto.

2. Studi Kepustakaan (library research)

Yaitu mencari dan mengumpulkan bahan yang berhubungan dengan masalah yang diteliti untuk memperoleh data sekunder dengan cara membaca, mempelajari dan mendalami literature – literature yang berhubungan dengan masalah yang dibahas dalam skripsi ini.

3.8. Pengujian Kredibilitas Data

Menurut (Sugiyono, 2005 : 120-121). Dalam pengujian keabsahan data, metode penelitian kualitatif menggunakan istilah yang berbeda dengan penelitian kuantitatif. Uji keabsahan data dalam penelitian kualitatif meliputi uji :

A. Dilakukan dengan perpanjangan pengamatan, yaitu dengan perpanjangan pengamatan berarti peneliti kembali ke lapangan, melakukan pengamatan, wawancara lagi dengan sumber data yang pernah ditemui maupun yang baru. Dengan perpanjangan pengamatan ini berarti hubungan peneliti dengan nara sumber akan semakin terbentuk rapport, semakin akrap (tidak ada lagi jarak lagi), semakin terbuka, saling sehingga tidak ada informasi yang disembuyikan lagi. Bila telah terbentuk rapport, maka telah terjadi kewajaran dalam penelitian, dimana kehadiran peneliti tidak lagi mengganggu perilaku yang dipelajari.

B. Meningkatkan Ketekunan, berarti melakukan pengamatan secara lebih cermat dan berkesinambungan. Dengan cara tersebut maka kepastian data dan urutan peristiwa akan dapat direkam secara pasti dan sistematis.

saat nara sumber masih segar, belum banyak masalah, akan memberikan data yang valid sehingga lebih kredibel.

D. Analisis Kasus Negatif, adalah kasus yang tidak sesuai atau berbeda dengan hasil penelitian sehingga pada saat tertentu.

E. Menggunakan bahan referensi, yang dimaksud dengan bahan referensi di sini adalah adanya pendukung untuk membuktikan data yang telah ditemukan oleh peneliti.

F. Mengadakan Member Check, adalah proses pengecekan data yang diperoleh peneliti kepada pemberi data. Tujuan member check adalah untuk mengetahui seberapa jauh data yang diperoleh sesuai dengan apa yang diberikan oleh pemberi data.

laporannya harus memberikan uraian yang rinci, jelas, sistematis dan dapat dipercaya. Dengan demikian maka pembaca menjadi jelas atas hasil penelitian tersebut, sehingga dapat memutuskan dapat atau tidaknya untuk mengaplikasikan hasil penelitian tersebut ditempat lain.

3. Pengujian Depenability, dalam penelitian kuantitatif, dependability disebut dengan reabilitis. Sedangkan dalam penelitian kualitatif, uji dependability dilakukan dengan melakukan audit terhadap keseluruhan proses penelitian .

4. Pengujian Konfirmability, dalam penelitian kuantitatif disebut dengan uji objektivitas penelitian. Penelitian dikatakan obyektif bila hasil penelitian telah disepakati banyak orang. Dalam penelitian kualitatif, uji konfirmability mirip dengan uji dependability, sehingga pengujiannya dapat dilakukan secara bersamaan. Menguji konfirmability berarti menguji hasil penelitian, dikaitkan dengan proses yang dilakukan. Bila hasil penelitian merupakan fungsi dari proses penelitian yang dilakukan, maka penelitian tersebut telah memenuhi standar konfirmability.

3.9. Analisis Data

Usaha Kecil dan Menengah (UKM) di Kediri. Tujuan penelitian ini adalah mengidentifikasi pencatatan keuangan yang dilakukan pelaku UKM dalam menjalankan dan mengembangkan usahanya. Selanjutnya peneliti menggunakan teknik focused syntesis yaitu dengan menggunakan teori-teori yang relevan dari literature yang relevansi digunakan untuk menjelaskan fenomena yang diamati. Dalam kenyataannya, analisis data kualitatif berlangsung selama proses pengumpulan data dari pada setelah selesai pengumpulan data.

1. Analisis Sebelum di Lapangan

Penelitian kualitatif telah melakukan analisis data sebelum peneliti memasuki lapangan. Analisis dilakukan terhadap data hasil studi pendahuluan, atau data sekunder, yang akan digunakan untuk menentukan focus penelitian. Namun demikian fokus penelitian ini masih bersifat sementara, dan akan berkembang setelah peneliti masuk dan selama di lapangan.

2. Analisis selama di lapangan Model Miles and Huberman

bahwa aktivitas dalam analisis data kualitatif dilakukan secara interaktif dan berlangsung secara terus menerus sampai tuntas, sehingga datanya jenuh. Aktivitas dalam analisis data, yaitu :

A. Data reduction

Mereduksi data berarti merangkum,memilih hal – hal yang pokok, memfokuskan pada hal – hal yang penting, dicari teme dan polanya. Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas, dan mempermudah peneliti untuk melakukan pengumpulan data selanjutnya, dan semencarinya bila diperlukan. Reduksi data dapat dibantu dengan peralatan elektronik seperto computer mini, dengan memberikan kode pada aspek – aspek tertentu.

B. Data display (penyajian data)

yang yang terjadi, merencakan kerja selanjutnya berdasarkan apa yang difahami tersebut.

C. Conclusion drawing/verification

Kesimpulan dalam penelitian kualitatif adalah merupakan temuan baru yang sebelumnya belum pernah ada. Temuan dapat berupa deskripsi atau gambaran suatu obyek yang sebelumnya masih remang – remang atau gelap sehingga setelah diteliti menjadi jelas, dapat berupa hubungan kausal atau interaktif, hipotesis atau teori.

BAB IV

DESKRIPSI OBYEK PENELITIAN

4.1 Usaha Pembuatan Pilar Bangunan

4.2 Sejarah Usaha Pembuatan Pilar Bangunan

JAYA MAKMUR adalah usaha kecil yang bergerak dalam bidang kerajinan pilar. Usaha pilar ini didirikan pada tahun 2003 dan berlokasi di desa Rembang Kecamatan Ngadiluwih Kediri. Didirikan oleh pasangan suami istri yaitu bapak Sakur dan ibu Srikanah. Dalam hal ini sebagai pengelola usahanya adalah ibu Srikanah dan dibantu dengan putra sulungnya, sedangkan bapak Sakur bertugas mengantarkan pesanan barang baik ke dalam maupun ke luar kota. Sebelum terjun dalam usaha ini, pada awalnya mereka menjalankan usaha dagang krupuk, karena dirasa usaha tersebut belum mampu mencukupi kebutuhan dan biaya pendidikan putra putrinya maka mereka beralih menjalankan usaha pilar. Mereka termotivasi dari banyaknya pengusaha pilar di wilayah kecamatan Ngadiluwih yang telah sukses. Pada awalnya mereka belajar membuat pilar dengan mendatangkan orang yang mampu dan menguasai dalam bidang pembuatan kerajinan pilar tersebut.

SUTIYONO PILAR adalah usaha yang juga bergerak dalam bidang kerajinan pilar. Usaha pilar ini didirikan pada tahun 1989 dan berlokasi di desa Trate Banjarejo Ngadiluwih Kediri. Usaha ini didirikan oleh suami istri bapak Sutiyono dan ibu Sriyati. Dalam hal ini sebagai pengelola usahanya adalah bapak sutiyono dan ibu Sriyati. Selain itu ibu Sriyati juga yang bertugas mencatat pesanan barang baik dalam maupun luar kota. Alasan bapak sakur dan ibu Sriyati terjun di dunia usaha ini karena di desa Trate Banjarejo banyak yang berkembang jenis usaha ini khususnya usaha pembuatan pilar bangunan dan termotivasi karena banyaknya orang yang terjun usaha pilar bangunan yang sukses.

BAB V

HASIL PENELITIAN

5.1Laporan Keuangan Yang Digunakan Oleh Usaha Pembuatan Pilar Bangunan 5.1.1 Apakah usaha usaha pembuatan pilar bangunan sudah melakukan pembuatan

laporan keuangan

Laporan keuangan yang diterapkan oleh para pelaku UKM biasanya menganut pola yang paling gampang, yang artinya pola yang dianut yang dipandang gampang untuk dipahami itulah yang dipakai untuk pola penglolaan keuangan. Dimana laporan keuangan sangat penting bagi pertumbuhan suatu perusahaan atau usaha. Dengan laporan keuangan yang dibuat dapat diketahui pertumbuhan pertumbuhan perusahaan dan dapat membantu mencapai tujuab perusahaan.

Dari hasil wawancara yang telah dilakukan kepada Ib. Srikanah, dapat tergambar apakah usaha prmbuatan pilar bangunan sudah membuat laporan keuangan :

“ ya kalo laporan keuangan tidak mbak….saya cuma makai nota aja buat laporannya…

Informan Ibu Srikanah (Jaya Makmur)

melakukan pencatatan dinota sudah cukup untuk dimengerti dah mudah untuk diingat dan tidak ribet.

“,,,ya saya cuma melakukan laporan hanya berdasar dari nota saja mbak…tidak bikin laporan keuangan yang kayak diajarkan disekolah – sekolah…ribet mbak….”

Ibu. Sriyati (Sutiyono Pilar)

Dari hasil wawancara kepada Ib. Sriyati bahwa usaha yang dikelolanya belum melakukan pembuatan laporan keuangan yang benar. Hanya menggunakan buku nota saja yang digunakan untuk laporan keuangan.

“…hmm…setahu saya ya Ib. Srikanah hanya mencatat dibuku nota saja mbak… dan itu juga yang dipakai untuk laporan….”

Informan Bpk.Mafud (pegawai Jaya Makmur)

Dari hasil wawancara yang telah dilakukan oleh peneliti dapat disimpulkan bahwa pelaku usaha pembuatan pilar bangunan belum membuat laporan keuangan secara benar, hanya menggunakan hasil pencatatan di nota yang telah dilakukan sejak awal berdiri usaha.

5.1.2 Cara memulai pencatatan keuangan yang dilakukan oleh usaha pembuatan pilar

Dalam melakukan membuat laporan keuangan yang dilakukan oleh

perusahaan atau badan membuatan laporan keuangan yang dibuat pasti membuat

laporan keuangan yang sesuai dan benar. Sedangkan pelaku usaha kecil dan

menengah masih banyak yang belum membuat laporan keuangan .

Dari hasil wawancara yang dilakukan kepada pihak Jaya makmur. Ib.

srikanah menyetakan :

“…ya saya membuat laporan gitu ya, menurut saya ribet itu mbak…yang ada

tanbah binggung…saya membuat laporan keuangan ya berawal dari buku nota itu

mbak…”

Informan Ibu Srikanah (Jaya Makmur)

“….ya dari nota itu mbak..kan nota itu saja yang saya gunakan untuk laporan keuangan usaha saya…”

Informan Ibu. Sriyati (Sutiyono Pilar)

Dari pernyataan yang telah di ungkapkan oleh Ib. srikanah dan Ib. Sriyati

dapat diketahui bahwa pembuatan laporan keuangan yang dilakukan hanya

berawal dari buku nota yang digunakan sebagi laporan keuangan.

5.1.3 Formulir yang digunakan dalam melakukakan pencatatan keuangan.

Dalam membuat laporan keuangan yang benar banyak menggunakan

formulir – formulir yang digunakan. Mulai dari bukti transaksi yang telah

dikumpulkan sampai laporan keuangan. Dewasa ini masih banyak pihak pelaku

usaha yang belum melakukan pembuatan laporan keuangan yang benar, bahkan

ada yang sama sekali tidak melakukan pembuatan laporan keuangan.

“..yang saya gunakan ya hanya buku nota itu saja mbak..tidak ada yang

Informan Ib. srikanah (Jaya Makmur)

“..kalo saya ya hanya pakai nota itu saja mbak yang saya gunakan untuk laporan

keuangan saya…hanya dengan buku nota yang saya pakai sudah cukup

mbak…lagian saya juga males mbak..kalo harus pakek buku lain…”

Informan Ib. Sriyati (Sutiyono Pilar)

Dari hasil wawancara yang dilakukan, dari pernyataan yang telah di

ungkapkan oleh pelaku usaha pembuatan pilar bangunan dapat disimpulkan

bahwa kedua pihak hanya menggunakan buku nota saja dalam membuat laporan

keuangan. Karena hanya dengan buku nota itu mereka gunakan sebagai laporan

keuangan.

5.1.4 Laporang keuangan secara periodik

Laporan keuangan adalah slah satu laporan yang berperan penting dalam

suatu perusahaan atau badan. Karena dengan laporan keuangan yang maka dapat

diketahui perekonomian perusaan tersebut. Dan laporan keuangan biasanya di

buat satu bulan. Karena satu bulan merupakan hari akhir dalam melakukan

pembukuan mulai dari awal tanggal sampai akhir tangga dalam hitungan satu

bulan.

“…ya bikin mbak..tapi ya itu,,cuma saya jumlahkan saja mbak ..order

pemasukkan yang saya catat di buku nota yang saya buat…ya alakadarnya aja

mbak..”

Informan Ib. srikanah (Jaya makmur)

“…buat mbak..kan dari nota yang saya pakai itu kan bisa..saya jumlahkan

mbak…”

Dari pernyataan yang telah dipaparkan oleh kedua pihak, bahwa kedua

pihak melakukan laporan keuangan secara periodik tetapi sangat sederhana sekali

karena mereka hanya melaporkan laporan keuangannya hanya berdasar dari nota

saja. Mereka rasa dengan cara yang dilakukan seperti itu sudah cukup jelas.

5.1.5 Penggunakan pencatatan laporan keuangan dapat mengontrol keuangan usaha.

Dewasa ini laporan keuangan bukanlah hal yang baru. Dimana setiap

suatu perusahaan pasti ada pelaporan keuangan yang dibuat di akhir bulan.

Karena dengan laporan keuangan dapat dilihat pertumbuhan ekonomi

perusahaan.

Dari hasil wawancara yang telah dilakukan kepada Ib. Srikanah dapat tergambar

sebagai berikut ;

“…iya mbak…dengan itungan yang saya lakukan setiap bulan berdasar buku

catatan saya yang saya punya kan bisa dilihat keuangan usaha saya mbak….”

Informan Ib. Srikanah(Jaya Makmur)

Dari pernyataan Ib. Srikanah dapat diketahui bahwa laporan keuangan

dapat mengontrol keungan usahanya. Dan sangat membantu dalam kemajuan

usahanya tersebut.

“..ya bisa mbak…dari hasil itungan yang saya lakukan setiap akhir bulan kan bisa

dilihat bagaimana keuangan usaha saya….walaupun itungan saya sekedar itungan

kasar saja…”

Informan Ib. Sriyati (Sutiyono Pilar)

Dari pernyataan di atas dapat diketahui bahwa laporan keuangan dapat

laporan keuangan yang telah diterapkan sangatlah keliru dan tidak transparan

hanya itungan secara kasar saja.

5.1.6 Penggunaan laporan keuangan dapat mencapai tujuan usaha.

Setiap perusahaan pasti mempunyai tujuan masing – masing. Akan tetapi

biasanya tujuan tersebut susah dicapai oleh perusahaan dikarenakan kurang

akuratnya informasi yang didapat oleh perusahaan. Laporan keuangan adalah

laporan yang berperan penting di suatu perusahaan. Dimana laporan keuangan

dapat mengukur bagaimana kinerja perusahaan tersebut dan dapat menilai

bagaimana perekonomian perusahaan.

“..bisa mbak…dengan mengetahui hasil akhir perhitungan yang saya lakukan kan bisa saya perkirakan mbak..berapa belanja buat bahan yang dibutuhkan dan keperluan lain – lain…”

Informan Ib. Srikanah (Jaya Makmur)

“…hmm…bisa mbak….dengan itungan yang saya lakukan setiap akhir bulannya kan bisa saya prediksi, perlu apa saja yang saya butuhkan kiranya di bulan depannya…”

Informan Ib.Sriyati (Sutiyono Pilar)

5.2 Proses Pencatatan Keuangan Pada Usaha Pilar Bangunan

5.2.1 Bentuk Atau Model Pencatatan Keuangan

Bentuk yang diterapkan oleh para pelaku UKM biasanya menganut pola yang paling gampang, yang artinya pola yang dianut yang dipandang gampang untuk dipahami itulah yang dipakai untuk pola penglolaan keuangan. Berdasarkan bermacam – macam latar belakang karakter dan pendidikan yang dimiliki oleh pelaku UKM menjadi pola tata kelola keuangan menjadikan berbeda – beda antara pemilik yang satu dengan yang lainnya dengan catatan jika pemilik UKM tersebut sudah biasa mengajukan kredit kepada pihak bank atau lembaga formal lainnya biasanya mereka sudah menerapkan catatan keuangan yang rapid an dapat dipertanggung jawabkan (accountability).

Dalam wawancara dengan Ibu Srikanah dapat tergambar bagaimana pola tata kelola keuangan yang dimiliki oleh Jaya Makmur, adalah sebagai berikut :

“ya modelnya ya hanya pakai nota itu aja mbak….”

Informan Ibu Srikanah (Jaya Makmur)

pencatatannya tidak ada pemisahan antara yang membeli yang memesan terlebih dahulu dengan pembeli yang tidak memesan terlebih dahulu.

Dari pihak pembeli bisa dikatakan bahwa setiap mau membeli itu lebih baik datang langsung ke tempat usaha yaitu ke Jaya Makmur karena jika pembeli membeli langsung datang ketempat usaha Jaya Makmur mendapatkan potongan harga dan secara otomatis mendapat harga yang lebih murah dibanding dengan harga yang sudah masuk toko.

“ ya ..aku kurang tahu mbak…aku beli di Ibu Srikanah yang setahu saya cuma dikasih kwitansi atau nota pembelian saja dan kalau aku uda bayar lunas,..baru saya dikasih kwitansi yang ada tulisan lunas,,,saya beli ya cuma dikasih nota itu aja mbak…selebihnya ya saya ngak tahu…”

Informan Ibu. Is (pembeli Jaya Makmur)

Pencatatan yang dilakukan Sutiyono Pilar hampir sama dengan pencatatan yang dilakukan oleh Jaya Makmur terapkan yaitu modelnya sederhana dan dumulai dari user, tanggal pembelian dan diterimanya barang kepada pembeli, serta jumlah uang yang dibayar dan keterangan.

“ya biasanya ya pakai nota saja…nota itu saja tidak ada pembukuan yang lain..”

Ibu. Sriyati (Sutiyono Pilar)

pilar ya cuma dikasih nota atau kwitansi aja mbak…setahu saya ya pas beli tadi pak Sutiyono cuma nyatat dibuku nota saja..sebagai buktinya saya cuma dikasih nota saja mbak..”

Informan Ibu. Mar(pembeli Sutiyono Pilar)

Dapat diketahui dari pihak pengelola sendiri memerlukan sebuah pencatatan untuk mengetahui dan mengontrol perkembangan unitnya yang dikelola oleh pengelola.

5.2.2 Pembagian Buku Pencatatan dalam Melakukan Setiap Transaksi

Setiap bulan dengan buku pencatatan keuangan yang selama ini dipakai sebaiknya perusahaan kecil maupun perusahaan besar menggunakan buku pencatatan akuntansi yang berbeda – beda dalam setiap transaksinya untuk mengatur kegiatan keuangan mereka sehinnga setiap transaksi bisa dikelompokkan sendiri – sendiri dan tidak binggung dan bisa dimengerti oleh pihak – pihak yang membutuhkannya.

Dalam wawancara ini, Ibu. Srikanah menggungkapkan :

“ ya satu aja mb..ya nota itu saja dan tidak ada buku lain“

Informan Ibu.Srikanah (Jaya Makmur)

Padahal seharusnya setiap transaksi pasti ada pencatatannya sendiri – sendiri dan itu memang aturan dalam setiap laporan keuangan tapi ternyata oleh informan Ibu. Srikanah direspon terbalik.

“setiap transaksi ya memakai nota saja..nota itu aja tidak ada buku yang lain.. “

Informan Ibu. Sriyati (sutiyono Pilar)

Dalam pencatatan yang dilakukan oleh pihak Sutiyono Pilar pembukuan yang digunakan juga sama yang digunakan oleh Jaya Makmur yaitu dengan menggunakan selembar kertas atau buku kwitansi saja. Dari pencatatan yang dilakukan oleh kedua pihak usaha pembuatan pilar bangunan tersebut mereka sama – sama menjadikan pemisahan pencatatan adalah hal yang membuat mereka malah tampak binggung dan mereka tidak mau direpotkan dengan masalah – masalah seperti itu. Bagi pemilik usaha pembuatan pilar bangunan dengan satu buku pencatatan sudah mewakili semua kegiatan operasional usahanya.

5.2.3 Sumber Pengetahuan Mengenai Pencatatan Keuangan

memberikan kontribusi yang nyata dalam pembentukan pikiran serta karakter seseorang.

Seperti yang diungkapkan oleh Ib. Srikanah :

“ya.. dari nota itu mba..ya inisiatif sendiri pakai nota itu… “

Informan Ibu. Srikanah(Jaya Makmur)

“ya..dari dulu kan kalo penjual itu kan kalau penjual yang besar kan pakek nota..ya dari itu kan sudah tahu… “

Ibu. Sriyati (Sutiyono Pilar)

Dalam data hasil wawancara yang diperoleh penulis, kedua pemilik usaha pembuatan pilar bangunan dulunya sebelum menjalankan bisnis ini sama – sama mempunyai pengalaman. Dan karena seperti kebanyakan di daerah nara sumber dimana didaerah tersebut memang banyak yang melakukan usaha tersebut.

5.2.4 Pembagian Tugas Kerja dalam Melakukan Pencatatan Keuangan

adalah pengelolaan sisi keuangan perusahaan seperti yang diungkapkan oleh Ibu. Srikanah selaku pemilik sekaligus pengelola usahs Jaya Makmur. Dalam kutipan wawancara sebagai berikut :

“y ibuk sendiri…ya g’ ada ya ibuk sendiri yang mencatat..kalo anak saya kan biasanya keluar sekolah jadinya ya saya sendiri yangmencatat…. “

Informan Ibu. Srikanah(Jaya Makmur)

““ya…saya tidak tahu mbak…soalnya yang bertugas nyatat – nyatat gitu ya ibu pemilik usaha ini sendiri mbak…kalo saya ditanya ya saya jawab tidak tahu apa – apa, cuma setahu saya ya cuma ditulis dibuku nota atau kwitansi saja…ya..itu aja mbak yang saya tahu.. “

Informan Pak. Di (karyawan Jaya Makmur)

Keinginan untuk melakukan pencatatan laporan keuangan usahanya sangat keras oleh Ibu. Srikanah untuk dilakukannya sendiri karena bagi Ibu. Srikanah pencatatan pembukuan hanya dapat dilakukan oleh satu orang karena kalau yang melakukan pencatatan lebih dari satu orang maka perhitungannya sudah lain. Ib. srikanah melakukan pencatatan sendiri karena diya merasa saya sebagai pengelola sehingga saya yang lebih tahu masalah pecatatan usaha saya sendiri.

“ya saya sendiri…. “

Keinginan untuk mendelegasikan seseorang sebetulnya sudah menjadi rencana kedepan dari benak pemilik usaha pembuatan pilar bangunan. Karena dengan alasan menghemat biaya maka pemiliki kedua usaha tersebut sampai sekarang belum mewujudkan keinginannya tersebut.

5.2.5 Pencatatan Pemisahan Penggunaan Uang Pribadi dan usaha

Pencatatan dalam UKM biasanya tidak rapi karena pengetahuan mereka sangat minim mengenai ilmu akuntansi membuat para pelaku UKM tidak bisa mengontrol mana uang usaha dan mana uang pribadi. Pemisahan pencatatan antara uang pribadi dan usaha penting dilakukan dalam setiap pencatatan agar bisa diketahui laba dari usahanya.

“ya saya catat..tapi kalau uang pribadi ya tidak saya catat kan itu kan bagian sendiri…. “

Informan Ibu. Srikanah (Jaya Makmur)

Dari wawancara Ib. Srikanah selaku pengelola Jaya Makmur diketahui ternyata ada berbedaan antara pembeli atau user antara teman sendiri dan orang lain jika membeli, tapi sama – sama melakukan setiap transaksi melakukan pencatatan.

“ kalau uang pengeluaran pribadi tidak ,,tapi kalau uang penjualan ya…“

Informan ibu. Sriyati (Sutiyono Pilar)

Penggunaan uang pribadi yang dilakukan Sutiyono Pilar sama halnya dengan pihak Jaya Makmur. Yaitu sama – sama tidak ada pencatatan yang rapi.

5.2.6 Perhitungan Akhir Proses Pencatatan Keuangan

Laporan keuangan sangat berperan penting dalam setiap usaha kecil maupun besar. Dalam setiap usaha dibutuhkan adanya akhir dari proses pencatatan laporan keuangan untuk mengetahui siklus operasi perusahaan dan kinerja perusahaan setiap perbulannya yang kemudian bisa dilakukannya dalam setahun bagaimana perkembangan perusahaan dalam tiap tahunnya. Termasuk para pelaku usaha kecil usaha pembuatan pilar bangunan sebagai berikut :

“kalo belanjanya berapa..perbulan ya sisa delapan juta…ya modal awal bulan bertambah dari awal bulan bertambah ya labanya juga naik,,,dan stabil..tambah juga ya jumlah keuntungan “

Informan Ibu. Srikanah (Jaya Makmur)

akuntasi….kayak pengeluaran sekian pemasukan sekian gitu itu tidak pakai..“

Informan Ibu.Sriyati (Sutiyono Pilar)

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Bedasarkan hasil penelitian yang dilakukan mengenai studi Tentang Implementasi Pencatatan keuangan bagi Pelaku Usaha Kecil Dan Menengah (Studi Kasus Pada Jaya Makmur dan Sutiyono Pilar Usaha Pembuatan Pilar Bangunan Di Kediri) dan berdasarkan data- data yang diuraikan pada bab- bab sebelumnya, maka dapat ditarik kesimpulan bahwa :

1. Pengusaha pembuatan pilar bangunan belum melakukan pembuatan laporan keuangan yang benar.

2. Laporan keuangan dapat membantu mengontrol keuangan usaha pembuatan pilar bangunan.

3. Bahwa laporan keuangan yang telah dibuat dapat membantu mencapai tujuan usaha.

4. Pengusaha pembuatan pilar bangunan tersebur sadar pentingnya sebuah pencatatan keuangan dalam sebuah usaha, namun apa yang dilakukan oleh kedua pengelola obyek penelitian tersebut masih bersifat sederhana dan seadanya. Dimana pencatatan yang dilakukan berdasarkan order masuk dan bukti kuitansi pembayaran.

6. Dari hasil wawancara yang telah dilakukan dapat diketahui bahwa pihak Jaya Makmur yaitu Ibu. Srikanah mengetahui cara pencatatan keuangan dari inisiatif sendiri sedangkan dari pihak Sutoyono Pilar yaitu Ibu. Sriyati mengetahui cara pencatatan keuangan tersebut dari khalayak orang yang melakukan pencatatan keuangan.

7. Dari pengamatan dan penelitian yang peneliti lakukan, pencatatan yang dilakukan oleh Ibu. Srikanah dan Ibu. Sriyati masih menggunakan sistem manual dan catatan setiap unitnya dijadikan satu sehinnga pencatatan yang dilakukan oleh Ibu. Srikanah dan Ibu. Sriyati masih sangat tidak rapi.

8. Dari hasil wawancara dapat diketahui bahwa yang bertugas melakukan pencatatan dalam usaha pembuatan pilar bangunan adalah Ibu. Srikanah dan Ibu. Sriyati sendiri tanpa dibantu oleh orang lain. Karena mereka menganggap tidak perlu bantuan orang lain dalam proses melakukan pencatatan keuangan dalam usahanya tersebut dan mereka merasa mampu melakukan sendiri dalam melakukan proses pencatatan keuangan.

6.2 Saran

1. Bagi pengelola usaha

Bagi pengelola usaha yang bergerak dibidang pembuatan pilar bangunan, Ibu. Srikanah dan Bpk. Sutiyono selaku pengelola usaha agar pengelola juga menerapkan pencatatan keuangan yang lebih sistematis, lengkap, serta jelas perhitungan akhirnya, minimal sesuai dengan standar akuntansi pada umumnya. Mengenai jumlah buku pencatatan yang dilakukan setiap usaha pembuatan pilar bangunan agar dikelompokkan masing – masing antara piutang dengan cash dan batasan penggunaan antara mana milik pribadi dan mana milik unit usaha. Serta di sarankan agar melakukan pencatatan jika ada pembatalan pemesanan dalam pemesanan. Bagi Jaya Makmur dan Sutiyono Pilar sebaiknya menambah jumlah tenaga kerja untuk memperluas jangkauan pemasaran produknya dan untuk melayani jika ada pemesan dan pesanan yang banyak dan bersamaan sehinnga dapat mengurangi jumlah order yang ditolak.

2. Bagi peneliti yang akan datang