PENDIDIKAN DAN PELATIHAN

MANAJEMEN KEUANGAN SEKOLAH

DIREKTORAT TENAGA KEPENDIDIKAN DIREKTORAT JENDERAL

PENINGKATAN MUTU PENDIDIK DAN TENAGA KEPENDIDIKAN DEPARTEMEN PENDIDIKAN NASIONAL

TAHUN 2007

KEPALA SEKOLAH PENDIDIKAN

MENENGAH KOMPETENSI

PENGANTAR

Peraturan Menteri Pendidikan Nasional Nomor 13 Tahun 2007 tentang Standar Kepala Sekolah/Madrasah telah ditetapkan bahwa ada 5 (lima) dimensi kompetensi yaitu: Kepribadian, Manajerial, Kewirausahaan, Supervisi dan Sosial. Dalam rangka pembinaan kompetensi calon kepala sekolah/kepala sekolah untuk menguasai lima dimensi kompetensi tersebut, Direktorat Tenaga Kependidikan telah berupaya menyusun naskah materi diklat pembinaan kompetensi untuk calon kepala sekolah/kepala sekolah.

Naskah materi diklat pembinaan kompetensi ini disusun bertujuan untuk memberikan acuan bagi stakeholder di daerah dalam melaksanakan pendidikan dan pelatihan calon kepala sekolah/kepala sekolah agar dapat dihasilkan standar lulusan diklat yang sama di setiap daerah.

Kami mengucapkan terimakasih kepada tim penyusun materi diklat pembinaan kompetensi calon kepala sekolah/kepala sekolah ini atas dedikasi dan kerja kerasnya sehingga naskah ini dapat diselesaikan.

Semoga Tuhan Yang Maha Kuasa meridhoi upaya-upaya kita dalam meningkatkan mutu tenaga kependidikan.

Jakarta, November 2007 Direktur Tenaga Kependidikan

DAFTAR ISI

PENGANTAR

... ... i

DAFTAR ISI

... ... ii

DAFTAR TABEL

... ... iv

DAFTAR GAMBAR

... ... v

BAB I PENDAHULUAN... ...1

A. Latar Belakang

... ... 1

B. Dimensi Kompetensi

... ... 3

D. Indikator Pencapaian Hasil

BAB II KONSEP MANAJEMEN KEUANGAN SEKOLAH... ...

BAB III PERENCANAAN DAN SUMBER-SUMBER

PENDAPATAN SEKOLAH... ... 12

B. Sumber-Sumber Pendapatan Sekolah ... ... 22

C. Masalah-Masalah Terkait dengan Penyusunan RAPBS

... ... 28

BAB IV PELAKSANAAN PEMBELANJAAN DAN

PEMBUKUAN KEUANGAN SEKOLAH...

B. Penyelenggaraan Pembukuan Keuangan Sekolah

yang Transparan

... ... 43

BAB V PENGAWASAN, PELAPORAN DAN

PERTANGGUNG JAWABAN KEUANGAN SEKOLAH

...

... ... 51

D. Pelaporan dan Pertanggungjawaban Keuangan Sekolah Fasilitator serta Deskripsi Tugas Fasilitator ... ... 70

... ... 70

F. Aspek-aspek dan Kriteria Penilaian

... ... 71

G. Lembar Evaluasi Proses Diklat

DAFTAR TABEL

DAFTAR GAMBAR

Gambar 2.1 Hubungan Penggunaan Waktu, Tenaga,

Biaya dan Hasil yang Diharapkan...10

Gambar 2.2 Hubungan Penggunaan Waktu, Tenaga, Biaya tertentu dan Ragam Hasil yang Diperoleh...11

BAB I PENDAHULUAN

A. Latar Belakang

Permasalahan yang dihadapi dunia pendidikan di Indonesia adalah pemerataan, mutu dan relevansi serta efektivitas manajemen pendidikan. Manajemen pendidikan yang sentralistik yang kita laksanakan selama pemerintahan Orde Baru, dipandang kurang mendorong terjadinya demokratisasi pengelolaan pendidikan. Manajemen pendidikan yang sentralistik tidak dapat mengakomodasi perbedaan keragaman atau kepentingan baik untuk daerah, sekolah maupun peserta didik, serta mematikan partisipasi masyarakat dalam proses pendidikan.

Disamping itu untuk mewujudkan pengelolaan sekolah yang baik, perlu adanya kepala sekolah yang memiliki kemampuan sesuai tuntutan tugasnya. Untuk itu didalam Peraturan Pemerintah No 19 Tahun 2005 tetang Standar Nasional Pendidikan, pasal 38 disebutkan kriteria menjadi kepala SMP/MTs/ SMA/MA/ SMK/ MAK meliputi: Berstatus sebagai guru SMP/MTS/SMA/MA/SMK/MAK;

1. Memiliki kualifikasi akademik dan kompetensi sebagai agen pembelajaran sesuai ketentuan perundang-undangan yang berlaku;

2. Memiliki pengalaman mengajar sekurang-kurangnya 5 (lima) tahun di SMP/MTs/SMA/MA/SMK/MAK; dan

3. Memiliki kemampuan kepemimpinanan dan kewirausahaan di bidang pendidikan.

Selanjutnya di dalam pelaksanaan manajemen berbasis sekolah ada 3 (tiga) hal yang perlu dilaksanakan yaitu: (1) manajemen sekolah baik fungsi maupun substansinya dalam kerangka MBS; (2) pembelajaran aktif, kreatif, efektif dan menyenangkan (PAKEM); serta (3) peningkatan peran serta masyarakat dalam mendukung program sekolah.

Partisipasi masyarakat dalam penyelenggaraan pendidikan, telah diamanatkan dalam UU RI No 20 Tahun 2003 tentang Sistem Pendidikan Nasional pasal 8 disebutkan “masyarakat berhak berperan serta dalam perencanaan, pelaksanaan, pengawasan dan evaluasi program pendidikan”, dan pada pasal 9 berbunyi “ masyarakat berkewajiban memberikan dukungan sumber daya dalam penyelenggaraan pendidikan”.

prinsip akuntabilitas, maka masyarakat berhak mengetahui pendayagunaan apa yang telah disumbangkannya kepada lembaga pendidikan, baik tingkat efektivitas maupun tingkat efisiensinya. Dengan demikian kepala sekolah perlu memiliki kemampuan dan keterampilan dalam mengelola keuangan secara transparan, akuntabel, efektif dan efisien. Untuk membekali calon kepala sekolah agar nantinya dapat menjadi kepala sekolah yang mampu mengelola keuangan secara baik, maka pendidikan dan pelatihan manajemen keuangan perlu dilakukan secara sistematis.

B. Dimensi Kompetensi

Dimensi kompetensi yang diharapkan dibentuk pada akhir pendidikan dan pelatihan manajemen keuangan di sekolah ini adalah dimensi kompetensi manajerial.

C. Kompetensi yang Diharapkan Dicapai

Pada akhir pendidikan dan pelatihan manajemen keuangan di sekolah ini peserta memiliki pengetahuan dan mampu mengelola keuangan sekolah sesuai dengan prinsip pengelolaan yang akuntabel, transparan dan efisien.

D. Indikator Pencapaian Hasil

Pada akhir pendidikan dan pelatihan manajemen keuangan di sekolah peserta:

1. Mampu menjelaskan konsep manajemen keuangan secara tepat.

3. Mampu menggali berbagai sumber dana dari masyarakat 4. Mampu membelanjakan keuangan sekolah dan

menyelenggarakan pembukuan keuangan secara benar. 5. Mampu melaksanakan pengawasan, mengkoordinasian

pelaporan keuangan sekolah dan mempertanggungjawabkan penggunaan keuangan sekolah.

E. Alokasi Waktu

Alokasi waktu pendidikan dan pelatihan manajemen keuangan di sekolah ini adalah 32 jam (32 x 45 menit).

F. Skenario

Secara tentatif (dapat dikembangkan lebih lanjut oleh fasilitator), skenario pendidikan dan pelatihan manajemen keuangan di sekolah ini sebagai berikut:

1. Appersepsi dan pre-test , menggali permasalahan peserta, curah pendapat dan dialog interaktif antara fasilitator dan peserta pelatihan.

2. Penjelasan dimensi kompetensi, kompetensi yang dikembangkan dan indikator pencapaian hasil selama pelatihan.

3. Penjelasan materi oleh fasilitator, peserta memperhatikan dan mengajukan pertanyaan.

4. Peserta mengerjakan tugas latihan secara individual dan atau kelompok, fasilitator memantau

6. Peserta melakukan praktik kerja lapangan di Sekolah Menengah Pertama atau Sekolah Menengah Atas atau Sekolah Menengah Kejuruan

7. Pembahasan hasil praktik kerja lapangan dalam sidang pleno yang diikuti oleh semua peserta, dipimpin oleh penyaji dan pembahas, notulis mencatat dan mengikuti jalannya persidangan dan menyusun laporan secara ringkas.

8. Penarikan kesimpulan dan refleksi kegiatan Diklat

BAB II

KONSEP MANAJEMEN KEUANGAN SEKOLAH A. Pengertian Manajemen Keuangan

B. Tujuan Manajemen Keuangan Sekolah

Melalui kegiatan manajemen keuangan maka kebutuhan pendanaan kegiatan sekolah dapat direncanakan, diupayakan pengadaannya, dibukukan secara transparan, dan digunakan untuk membiayai pelaksanaan program sekolah secara efektif dan efisien. Untuk itu tujuan manajemen keuangan adalah:

1. Meningkatkan efektivitas dan efisiensi penggunaan keuangan sekolah

2. Meningkatkan akuntabilitas dan transparansi keuangan sekolah.

3. Meminimalkan penyalahgunaan anggaran sekolah.

Untuk mencapai tujuan tersebut, maka dibutuhkan kreativitas kepala sekolah dalam menggali sumber-sumber dana, menempatkan bendaharawan yang menguasai dalam pembukuan dan pertanggung-jawaban keuangan serta memanfaatkannya secara benar sesuai peraturan perundangan yang berlaku.

C. Prinsip-Prinsip Manajemen Keuangan

1. Transparansi

Transparan berarti adanya keterbukaan. Transparan di bidang manajemen berarti adanya keterbukaan dalam mengelola suatu kegiatan. Di lembaga pendidikan, bidang manajemen keuangan yang transparan berarti adanya keterbukaan dalam manajemen keuangan lembaga pendidikan, yaitu keterbukaan sumber keuangan dan jumlahnya, rincian penggunaan, dan pertanggungjawabannya harus jelas sehingga bisa memudahkan pihak-pihak yang berkepentingan untuk mengetahuinya. Transparansi keuangan sangat diperlukan dalam rangka meningkatkan dukungan orangtua, masyarakat dan pemerintah dalam penyelenggaraan seluruh program pendidikan di sekolah. Disamping itu transparansi dapat menciptakan kepercayaan timbal balik antara pemerintah, masyarakat, orang tua siswa dan warga sekolah melalui penyediaan informasi dan menjamin kemudahan di dalam memperoleh informasi yang akurat dan memadai.

2. Akuntabilitas

Akuntabilitas adalah kondisi seseorang yang dinilai oleh orang lain karena kualitas performansinya dalam menyelesaikan tugas untuk mencapai tujuan yang menjadi tanggung jawabnya. Akuntabilitas di dalam manajemen keuangan berarti penggunaan uang sekolah dapat dipertanggungjawabkan sesuai dengan perencanaan yang telah ditetapkan. Berdasarkan perencanaan yang telah ditetapkan dan peraturan yang berlaku maka pihak sekolah membelanjakan uang secara bertanggung jawab. Pertanggungjawaban dapat dilakukan kepada orang tua, masyarakat dan pemerintah. Ada tiga pilar utama yang menjadi prasyarat terbangunnya akuntabilitas, yaitu (1) adanya

transparansi para penyelenggara sekolah dengan menerima masukan dan mengikutsertakan berbagai komponen dalam mengelola sekolah , (2) adanya standar kinerja di setiap institusi yang dapat diukur dalam melaksanakan tugas, fungsi dan wewenangnya, (3) adanya partisipasi untuk saling menciptakan suasana kondusif dalam menciptakan pelayanan masyarakat dengan prosedur yang mudah, biaya yang murah dan pelayanan yang cepat

3. Efektivitas

rangka mencapai tujuan lembaga yang bersangkutan dan kualitatif

outcomes-nya sesuai dengan rencana yang telah ditetapkan.

4. Efisiensi

Efisiensi berkaitan dengan kuantitas hasil suatu kegiatan.

Efficiency ”characterized by quantitative outputs” (Garner,2004). Efisiensi adalah perbandingan yang terbaik antara masukan (input) dan keluaran(out put) atau antara daya dan hasil. Daya yang dimaksud meliputi tenaga, pikiran, waktu, biaya. Perbandingan tersebut dapat dilihat dari dua hal:

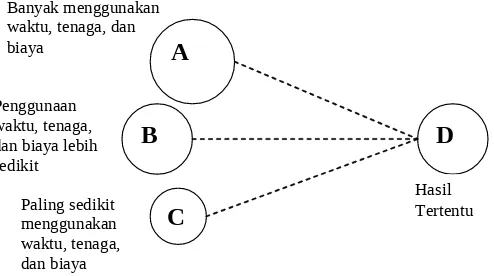

a. Dilihat dari segi penggunaan waktu, tenaga dan biaya:

Kegiatan dapat dikatakan efisien kalau penggunaan waktu, tenaga dan biaya yang sekecil-kecilnya dapat mencapai hasil yang ditetapkan.

Ragam efisiensi dapat dijelaskan melalui hubungan antara penggunaan waktu, tenaga, biaya dan hasil yang diharapkan dapat dilihat pada Gambar 2.1 berikut ini:

D

Pada gambar di atas menunjukkan penggunaan daya C dan hasil D yang paling efisien, sedangkan penggunaan daya A dan hasil D menunjukkan paling tidak efisien.

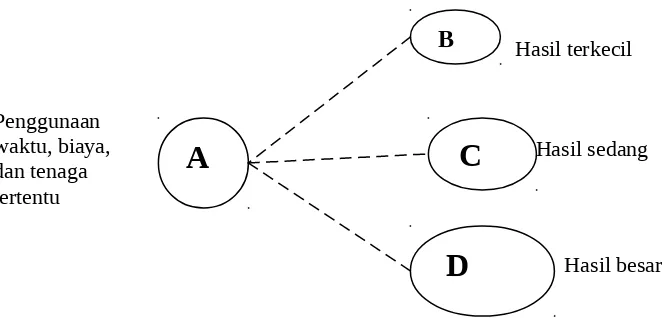

b. Dilihat dari segi hasil

Kegiatan dapat dikatakan efisien kalau dengan penggunaan waktu, tenaga dan biaya tertentu memberikan hasil sebanyak-banyaknya baik kuantitas maupun kualitasnya. Ragam efisiensi tersebut dapat dilihat dari Gambar 2.2 berikut ini:

Gambar 2.2 Hubungan Penggunaan Waktu, Tenaga, Biaya tertentu dan Ragam Hasil yang Diperoleh

Pada gambar di atas menunjukkan penggunaan waktu, tenaga, biaya A dan hasil B paling tidak efisien. Sedangkan penggunaan waktu, tenaga, biaya A dan hasil D paling efisien.

Tingkat efisiensi dan efektivitas yang tinggi memungkinkan terselenggaranya pelayanan terhadap masyarakat secara memuaskan dengan menggunakan sumber daya yang tersedia secara optimal dan bertanggung jawab.

A

D

C

B Hasil terkecil

Hasil besar Penggunaan

waktu, biaya, dan tenaga tertentu

BAB III

PERENCANAAN DAN SUMBER-SUMBER PENDAPATAN SEKOLAH

A. Proses Perencanaan Keuangan Sekolah

Perencanaan keuangan sekolah disesuaikan dengan rencana pengembangan sekolah secara keseluruhan, baik pengembangan jangka pendek maupun jangka panjang. Pengembangan jangka pendek berupa pengembangan satu tahunan. Pengembangan jangka panjang berupa pengembangan lima tahunan, sepuluh tahunan, bahkan dua puluh lima tahunan. Berdasarkan rencana pengembangan sekolah, baik jangka pendek maupun jangka panjang, maka dibuatlah perencanaan keuangan sekolah baik perencanaan jangka pendek maupun jangka panjang.

Kalau dianalisis pembuatan perencanaan keuangan, Garner( 2004) merumuskan sikuensi perencanaan keuangan yang strategis sebagai berikut: 1) misi (mission), 2) tujuan jangka panjang(goals), 3) tujuan jangka pendek(objectives), 4) program, layanan, aktivitas(programs, services, activities), tujuan jangka panjang, tujuan jangka pendek berdasarkan kondisi riil unit sekolah(site-based unit goals & objectives), 5) target: baik outcomes

Gambar 3.1. Perencanaan Keuangan yang Strategis

Siklus tersebut menunjukkan bahwa pembuatan rencana strategis memerlukan langkah-langkah sebagai berikut:

1. Misi, tujuan jangka panjang dan tujuan jangka pendek perlu dirumuskan pimpinan sekolah

2. Tujuan jangka panjang, tujuan jangka pendek, dan target yang ingin dicapai berdasarkan kondisi riil sekolah perlu dipahami oleh seluruh warga sekolah.

3. Berdasarkan kondisi riil sekolah, maka dirumuskan perencanaan keuangan yang strategis.

4. Perencanaan keuangan strategis sudah dirumuskan, menjadi bahan masukan pada pengembangan misi dan tujuan sekolah pada periode berikutnya.

Proses perumusan perencanaan keuangan yang strategis, memerlukan kajian secara cermat tentang evaluasi diri lembaga pendidikan yang bersangkutan, visi, misi, tujuan jangka panjang dan tujuan jangka pendek lembaga pendidikan. Kemudian ditetapkan program kegiatan dan berbagai layanan yang dilaksanakan lembaga pendidikan yang sesuai dengan tujuan jangka panjang dan pendek serta target yang akan dicapai baik output maupun outcomes-nya, dan disusunlah anggaran sehingga jadilah perencanaan keuangan yang strategis sesuai dengan kondisi sekolah.

terwujudnya siswa yang berkualitas dan lulusan yang unggul sehingga mampu bersaing di tingkat daerah, nasional dan internasional.

Bertolak dari rumusan visi sekolah selanjutnya dirumuskan misi sekolah. Misi merupakan kegiatan yang harus diemban untuk menjawab pencapaian visi yang ditetapkan. Contoh perumusan misi sekolah, yaitu terlaksananya kegiatan belajar mengajar yang kondusif dalam lingkungan sekolah yang aman, tertib, disiplin, bersih yang didukung oleh sarana dan prasarana yang memadai; terciptanya hubungan yang harmonis antar personil di sekolah. Selanjutnya rumusan tujuan jangka panjang dan jangka pendek dan target pencapaiannya diselaraskan dengan visi dan misi sekolah.

kemasyarakatan, pemberdayaan Komite Sekolah, kegiatan sosial; (8) penyelenggaraan lomba yang diikuti siswa dan atau guru; (9) pelayanan habis pakai untuk keperluan sekolah seperti surat kabar; (10) penyediaan gaji guru dan non-guru, tunjangan, honorarium, lembur, transportasi, insentif dan lainnya yang menunjang pendidikan. Berdasarkan komponen penyelenggaraan pendidikan tersebut, tiap kepala sekolah menentukan program prioritas yang perlu dilaksanakan dalam satu tahun anggaran, kemudian dijadikan program kegiatan yang perlu mendapatkan dana.

Setiap sekolah wajib menyusun RAPBS sebagaimana diamanatkan di dalam pasal 53 Peraturan Pemerintah No 19 tahun 2005 tentang Standar Nasional Pendidikan, yaitu Rencana Kerja Tahunan hendaknya memuat rencana anggaran pendapatan dan belanja satuan pendidikan untuk masa kerja satu tahun;

RAPBS merupakan rencana perolehan pembiayaan pendidikan dari berbagai sumber pendapatan serta susunan program kerja tahunan yang terdiri dari sejumlah kegiatan rutin serta beberapa kegiatan lainnya disertai rincian rencana pembiayaannya dalam satu tahun anggaran. Dengan demikian RAPBS berisi tentang ragam sumber pendapatan dan jumlah nominalnya baik rutin maupun pembangunan, ragam pembelanjaan dan jumlah nominalnya dalam satu tahun anggaran.

Penyusunan RAPBS perlu memperhatikan asas anggaran antara lain:

1. Asas kecermatan

Anggaran harus diperkirakan secara cermat, baik dalam hal penjumlahan, pengurangan, perkalian, dan pembagian sehingga dapat efektif dan terhindar dari kekeliruan dalam penghitungan.

2. Asas Terinci

Penyusunan anggaran dirinci secara baik sehingga dapat dilihat rencana kerja yang jelas serta dapat membantu unsur pengawasan.

Anggaran yang disusun mencakup semua aktivitas keuangan dari suatu organisasi secara menyeluruh dari awal tahun sampai akhir tahun anggaran.

4. Asas Keterbukaan

Semua pihak yang telah ditentukan oleh peraturan atau pihak yang terkait dengan sumber pembiayaan sekolah dapat memonitor aktivitas yang tertuang dalam penyusunan anggaran maupun dalam pelaksanaannya.

5. Asas Periodik

Pelaksanaan anggaran mempunyai batas waktu yang jelas.

6. Asas Pembebanan.

Dasar pembukuan terhadap pengeluaran dan penerimaan anggaran perlu diperhatikan. Kapan suatu anggaran pengeluaran dibebankan kepada anggaran ataupun suatu penerimaan menguntungkan anggaran perlu diperhitungkan secara baik.

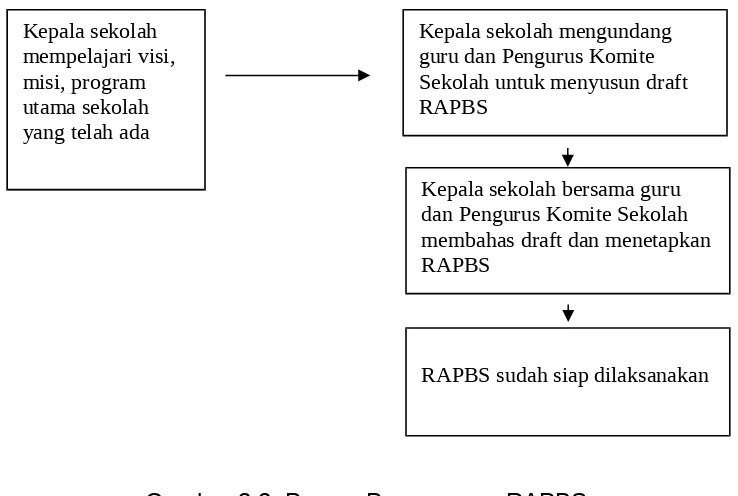

Dalam penyusunan RAPBS, kepala sekolah sebaiknya membentuk tim yang terdiri dari dewan guru dan pengurus komite sekolah. Setelah tim dan Kepala Sekolah menyelesaikan tugas, merinci semua anggaran pendapatan dan belanja sekolah, Kepala Sekolah menyetujuinya. Pelibatan para guru dan pengurus komite sekolah ini akan diperoleh rencana yang mantap, dan secara moral semua guru, kepala sekolah dan pengurus komite sekolah merasa bertanggung jawab terhadap pelaksanaan rencana tersebut.

Gambar 3.2. Proses Penyusunan RAPBS

Dalam menetapkan jumlah anggaran, dua hal yang perlu diperhatikan yaitu unit cost (satuan biaya) dan volume kegiatan. Setiap program dan penganggarannya perlu memperhatikan kedua hal tersebut. Misalnya untuk anggaran rutin, SBP (Sumbangan Biaya Pendidikan), BKM(Bantuan Khusus Murid), jenis kegiatan dan satuan biayanya sudah ditentukan. Kepala Sekolah bersama guru dan pihak lain yang terlibat langsung misalnya komite sekolah diharapkan menyusun prioritas penggunaan dana per-mata anggaran secara cermat.

Secara rinci langkah penyusunan RAPBS, yaitu:

1. Inventarisasi kegiatan untuk tahun yang akan datang, baik kegiatan rutin maupun kegiatan pembangunan/ pengembangan berdasarkan evaluasi pelaksanaan kegiatan

Kepala sekolah mempelajari visi, misi, program utama sekolah yang telah ada

Kepala sekolah bersama guru dan Pengurus Komite Sekolah membahas draft dan menetapkan RAPBS

Kepala sekolah mengundang guru dan Pengurus Komite Sekolah untuk menyusun draft RAPBS

pada tahun sebelumnya, analisis kebutuhan tahun berikutnya, membuat tabel RKS yang terdiri dari kolom-kolom nomor urut, uraian kegiatan, sasaran, kolom-kolom perincian dana dari berbagai sumber, dan kolom jumlah. Tabel tersebut diisi sesuai kolom yang ada.

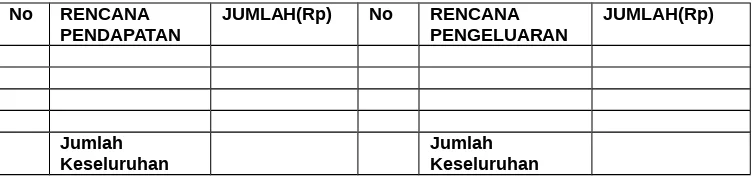

4. Penyusunan RAPBS. Kepala Sekolah membuat tabel RAPBS yang terdiri dari kolom-kolom, yaitu kolom rencana penerimaan dan jumlahnya, kolom rencana pengeluaran dan jumlahnya. Tabel tersebut diisi kemudian ditandatangani oleh Kepala Sekolah dan Ketua Komite Sekolah dan diketahui oleh Kepala Dinas Pendidikan setempat.

Contoh daftar isian RAPBS dapat dilihat pada Tabel 3.1 berikut ini:

Tabel 3.1 Anggaran Pendapatan dan Belanja Sekolah

Anggaran Pendapatan Dan Belanja Sekolah Tahun Pelajaran …

Sekolah Menengah Atas/Kejuruan Negeri ……….

No RENCANA 2 Gaji PNS ………….. 2 Belanja Pemeliharaan ………..

3 UUDP ………….. 3 Belanja Daya …………..

No RENCANA

………….. 5 Program Unggulan …………..

b. Iuran Rutin Kelas XI

………….. 6 KBM/Peningkatan Mutu …………..

c. Iuran Rutin Kelas XII

………….. 7 Kesiswaan …………..

5 Bantuan Pemerintah Insidental

………….. 8 Administrasi …………..

6 Dana

Pengembangan Pendidikan

………….. 9 Sarana Prasarana …………..

7 Dana Swadaya

Masyarakat ………….. 10 Kegiatan PerjalananDinas ………….. 8 Sumber Lain 11 Koordinasi dengan

Instansi Lain

………. ……… 17 Komputer dan Internet ………….. 18 Penerbitan Majalah

Siswa 21 Foto dan Kartu Pelajar

kelas X

Ketua Komite Sekolah, Kepala Sekolah……….,

………. ………..

Mengetahui

……….,

B. Sumber-Sumber Pendapatan Sekolah

Kebutuhan dana untuk kegiatan operasinal secara rutin dan pengembangan program sekolah secara berkelanjutan sangat dirasakan setiap pengelola lembaga pendidikan. Semakin banyak kegiatan yang dilakukan sekolah semakin banyak dana yang dibutuhkan. Untuk itu kreativitas setiap pengelola sekolah dalam menggali dana dari berbagai sumber akan sangat membantu kelancaran pelaksanaan program sekolah baik rutin maupun pengembangan di lembaga yang bersangkutan.

Pasal 46 Undang-undang No 20 Tahun 2003 menyatakan pendanaan pendidikan menjadi tanggung jawab bersama antara Pemerintah, pemerintah daerah, dan masyarakat.

mengelola sekolah ( open systems), dan manajemen berdasarkan kondisi riil sekolah

(site-based management).

Untuk itu sekolah perlu memenuhi poin-poin tersebut agar perolehan dana bisa lebih ditingkatkan. Hal ini terjadi karena masyarakat sangat mempercayai keunggulan sehingga mereka merasa respek terhadap lembaga pendidikan.

Sumber-sumber pendapatan sekolah bisa berasal dari pemerintah, usaha mandiri sekolah , orang tua siswa, dunia usaha dan industri, sumber lain seperti hibah yang tidak bertentangan dengan peraturan perundangan yang berlaku, yayasan penyelenggara pendidikan bagi lembaga pendidikan swasta, serta masyarakat luas. Berikut ini disajikan rincian masing-masing sumber pendapatan sekolah.

Sumber keuangan dari pemerintah bisa berasal dari pemerintah pusat, pemerintah kabupaten/ kota. Sumber keuangan pendidikan yang berasal dari pemerintah pusat dialokasikan melalui Anggaran Pendapatan dan Belanja Negara (APBN), sedangkan yang berasal dari pemerintah kabupaten dan kota dialokasikan melalui Anggaran Pendapatan dan Belanja Daerah(APBD). Selanjutnya melalui kebijakan pemerintah yang ada, di tahun 2007 di dalam pengelolaan keuangan dikenal sumber anggaran yang disebut Dana Isian Pelaksanaan Anggaran (DIPA). DIPA meliputi Administrasi Umum, yaitu alokasi dari Pemerintah yang bersumber APBN penerimaan dari pajak , dan Penerimaan Negara Bukan Pajak(PNBP) yang bersumber dari dana masyarakat

bisa menghasilkan pendapatan sekolah antara lain : (1) pengelolaan kantin sekolah, (2) pengelolaan koperasi sekolah, (3) pengelolaan wartel, (4) pengelolaan jasa antar jemput siswa, (5) panen kebun sekolah, (6) kegiatan yang menarik sehingga ada sponsor yang memberi dana, (7) kegiatan seminar/ pelatihan/ lokakarya dengan dana dari peserta yang bisa disisihkan sisa anggarannya untuk sekolah, (8) penyelenggaraan lomba kesenian dengan biaya dari peserta atau perusahaan yang sebagian dana bisa disisihkan untuk sekolah.

Pengelolaan kantin sekolah memiliki manfaat tersedianya makanan dan minuman yang sehat dan bergizi, harganya yang terjangkau oleh warga sekolah, juga memiliki nilai bisnis yang menguntungkan bagi sekolah. Hasil penjualan atau sewa tempat penjualan dikumpulkan sehingga menjadi sumber rutin yang diterima pihak sekolah.

Pengelolaan kantin sekolah perlu memperhatikan hal-hal sebagai berikut:

1. Tempat kantin strategis di dalam sekolah, yang memudahkan warga sekolah untuk mengunjunginya, serta dapat terpantau oleh pengelola sekolah.

2. Bangunan kantin didesain secara baik, indah, bersih, nyaman sehingga menyenangkan pengunjungnya.

3. Menu makanan dan minuman bervariasi sesuai selera pembeli dan berkualitas baik, namun harganya diusahakan yang semurah mungkin.

4. Keuangan kantin atau hasil pengelolaan kantin dikelola secara transparan.

sekolah untuk menambah pendapatan sekolah yaitu pengelolaan koperasi sekolah. Adanya koperasi sekolah disamping memiliki manfaat tersedianya kebutuhan pokok dengan harga yang terjangkau oleh warga sekolah, juga memiliki nilai bisnis yang menguntungkan bagi sekolah. Terkait dengan kebutuhan siswa, usaha koperasi bisa berupa toko yang menyediakan seragam sekolah, buku tulis dan cetak, alat tulis dan kebutuhan belajar lainnya. Terkait dengan kebutuhan guru, koperasi bisa menyediakan seragam guru, alat tulis dan kebutuhan rumah tangga misalnya penyediaan sembako dan kebutuhan lainnya. Selain toko yang menyediakan kebutuhan guru, koperasi bisa mengelola usaha simpan pinjam dengan suku bunga yang lebih rendah daripada suku bunga di bank agar guru dan pegawai sekolah tertarik serta merasa diuntungkan oleh adanya koperasi di sekolah. Usaha kavling tanah dan perumahan juga bisa diusahakan oleh sekolah kalau memang sekolah mampu melakukannya. Tentu saja pengurus koperasi harus bekerja sma dengan perbankan agar diperoleh modal yang sesuai kebutuhan.

Pengelolaan koperasi sekolah yang efektif perlu memperhatikan hal-hal sebagai berikut:

1. Tempat koperasi strategis di dalam sekolah, yang memudahkan warga sekolah untuk mengunjunginya, serta dapat terpantau oleh pengelola sekolah.

2. Bangunan koperasi didesain secara baik, indah, bersih, nyaman sehingga menyenangkan pengunjungnya.

4. Keuangan koperasi atau hasil pengelolaan koperasi dikelola secara transparan dan sesuai dengan standar pembukuan koperasi.

Hasil usaha koperasi dikumpulkan sehingga menjadi sumber rutin yang diterima pihak sekolah.

Pengelolaan wartel yang tepat juga bisa merupakan pemasukan pendapatan rutin bagi sekolah. Dalam hal ini perlu ditunjuk petugas yang mampu mengelola kegiatan secara tertib, teliti dan memiliki tingkat kejujuran yang tinggi.

Pengelolaan jasa antar jemput bagi siswa, barangkali bisa dilakukan bagi sekolah yang lokasinya jauh dari jalur transportasi umum, meskipun usia anak SMA/SMK mungkin kurang berminat menggunakannya. Tetapi tidak ada salahnya kalau pihak sekolah menjajagi kemungkinan banyak siswa yang berminat menggunakannya.

Sekolah yang masih memiliki lahan luas bisa mengelola lahannya dengan menanam tumbuhan yang hasilnya bisa dijual dan bisa menjadi pemasukan pendapatan bagi sekolah. Tentunya sekolah perlu bekerja sama dengan penggarap tanah di sekitar sekolah, agar semua kegiatan berjalan lancar

Sekolah bisa menyelenggarakan kegiatan yang menarik warga di dalam sekolah dan perusahaan di sekitar sekolah, sehingga ada sponsor yang memberi dana ke sekolah. Kegiatan ini bisa berupa gerak jalan sehat, pertandingan sepak bola antar sekolah atau kegiatan yang sejenis. Apabila ada dana yang masuk, sekolah bisa menyisihkan sebagian untuk sekolah.

Penyelenggaraan kegiatan ini tentunya harus dipilih tema yang hangat, perkembangan terkini sehingga menantang peserta mengikutinya. Apabila ada dana yang masuk, sekolah bisa menyisihkan sebagian untuk sekolah.

Penyelenggaraan gelar dan lomba kesenian antar sekolah dengan biaya dari peserta atau perusahaan yang berminat membantunya. Sebagian dana bisa disisihkan untuk sekolah.

Selain yang sudah disebutkan di atas, masih ada sumber pembiayaan alternatif yang berasal dari proyek pemerintah baik yang bersifat block grant maupun yang bersifat matching grant(imbal swadaya). Di tahun anggaran 1997 sampai dengan 2003, sumber alternatif itu dikucurkan oleh Proyek Perluasan dan Peningkatan Mutu Pendidikan melalui mekanisme block grant maupun yang bersifat

matching grant. Terdapat 13 kegiatan Proyek di sekolah yang dapat didanai dengan sumber anggaran tersebut( Imron, 2004).

Sumber dana yang berasal dari orang tua siswa dapat berupa sumbangan fasilitas belajar siswa, sumbangan pembangunan gedung, iuran BP3, dan SPP. Selain itu bisa juga sekolah mengembangkan penggalian dana dalam bentuk:

1. Amal jariyah 2. Zakat mal

3. Uang tasyakkuran 4. Amal Jumat

Untuk memperoleh dana dari berbagai pihak utamanya dari dana hibah atau block grant, kepala sekolah perlu menyusun proposal yang menggambarkan kebutuhan pengembangan program sekolah. Komponen proposal dapat disusun sebagai berikut: rumusan visi, misi, dan tujuan sekolah, identifikasi tantangan nyata yang dihadapi sekolah, sasaran, identifikasi fungsi-fungsi sasaran, analisis SWOT, alternatif langkah-langkah pemecahan persoalan, rencana dan Program Peningkatan mutu, anggaran dan rincian penggunaannya.

C. Masalah-Masalah Terkait dengan Penyusunan RAPBS

Salah satu implikasi dari penerapan Manajemen Berbasis Sekolah sebagaimana diamanatkan dalam perundang-undangan sistem pendidikan adalah diharuskannya pimpinan sekolah (terutama Kepala Sekolah) untuk mengemban tanggung jawab yang lebih besar dalam proses pengembangan RAPBS. Oleh karena itu disarankan agar pimpinan itu menyadari berbagai masalah yang harus mereka hadapi untuk melaksanakan tanggung jawab yang besar itu. Berikut ini diuraikan beberapa masalah yang sering muncul dalam proses penyusunan RAPBS.

1. Anggaran diusulkan didasarkan uang yang tersedia dan tidak didukung pengetahuan yang memadai

mereka ketahui hanya melalui cerita dari mulut ke mulut bahwa produk itu efektif membantu kegiatan belajar siswa.

Untuk mencegah masalah ini disarankan agar kepala sekolah meminta semua pihak yang mengajukan anggaran untuk membuat alasan-alasan tertulis pada setiap butir usulan, bagaimana akan digunakan, dan sejauh mana calon pengguna itu telah memahami pengetahuan yang diperlukan untuk memanfaatkan barang yang diusulkan itu atau pengetahuan atau keterampilan apa yang ia perlukan agar dapat memanfaatkannya dengan baik. Selain itu pengusul juga perlu diminta menunjukkan apakah usulannya tersebut benar-benar dibutuhkan atau bersifat esensial.

2. Kurang lengkapnya penjelasan tentang pentingnya usulan anggaran untuk meningkatkan belajar siswa

Usulan anggaran dapat dimaksudkan untuk penggantian atau penambahan barang yang dimiliki. Masalah yang sering muncul berkaitan dengan ini adalah bahwa ketidakjelasan keterkaitan antara item-item yang diusulkan itu dengan peningkatan kegiatan beajar siswa dan bagaimana peningkatan itu akan diukur. Untuk mencegah hal ini kepala sekolah perlu meminta para pengusul untuk memberikan alasan-alasan yang kuat bagaimana barang-barang yang diusulkan akan membantu meningkatkan belajar siswa dan bagaimana peningkatan belajar itu akan diukur.

3. Penurunan anggaran pendidikan dari tahun ke tahun

anggaran pendidikan yang disediakan oleh pemerintah. Selain beberapa kondisi eksternal itu, penurunan anggaran juga sering terjadi karena faktor internal sekolah. Penurunan jumlah siswa merupakan kondisi internal yang paling dominan penurunan anggaran sekolah. Kemungkinan terjadinya pengurangan semacam ini sangat beragam antara daerah yang satu dengan daerah yang lain. Namun demikian tidak ada satu daerahpun yang dapat menjamin terbebas dari hal itu.

Apabila terjadi, penurunan anggaran semacam itu bukan merupakan persoalan yang sederhana. Pengurangan itu dapat berakibat pada modifikasi atau eliminasi program, pengurangan staf, penundaan pemeliharaan dan perbaikan fasilitas, yang dapat berdampak pada timbulnya frustrasi, kekecewaan dan penurunan moral kerja. Meskipun tidak semua dampak pengurangan anggaran itu dapat dihindarkan, namun akibatnya dapat diminimalkan apabila pendekatan panganggaran yang digunakan rasional dan adil. Salah satu pendekatan yang tampaknya dapat membantu mengatasi dampak tersebut adalah pendekatan yang disebut “zero-base budgeting” atau penganggaran tanpa pertumbuhan yang dikenal dengan ZBB (Gorton dan Schneider, 1991).

“a process in which ‘decision packages’ are prepared to describe the funding of existing and new programs at alternative service levels, both lower and higher than current level, and funds are allocated to program based on rankings of these alternatives”

Dengan kata lain, dalam penerapan ZBB, sekolah harus melakukan justifikasi yang ketat terhadap setiap butir anggaran yang diusulkan setiap tahun. Justifikasi itu harus mencakup rasional, tujuan dan sasaran, kriteria evaluasi, dan sumber daya yang dibutuhkan bagi level-level alternatif layanan pada masing-masing program. Langkah-langkah umum ZBB meliputi:

a. Identifikasi unit-unit pengambilan keputusan (dibatasi pada program-program yang membutuhkan sumber daya).

b. Analisis paket-paket keputusan (dokumen yang memaparkan tujuan, kegiatan, sumber daya dan anggaran masing-masing keputusan).

c. Membuat peringkat paket keputusan. d. Pengalokasian anggaran.

e. Penyiapan anggaran resmi.

Selain langkah-langkah di atas, Hudson dan Steinberg (dalam Gorton dan Schneider, 1991) menyarankan biang-bidang sebagai berikut sebagai pertimbangan dalam penentuan prioritas.

a. Budget Pad. Pada anggaran yang baik biasanya terdapat marjin pengaman. Jika kondisi memaksa dilakukan pengurangan anggaran, pada alokasi ini yang dapat dipertimbangkan untuk dilakukan penghematan.

keahlian tertentu hingga mencapai angka kurang dari batas minimal, pelajaran-pelajaran yang bersifat duplikasi dapat dikurangi tanpa mengurangi kualitas atau standar yang ditetapkan dalam KTSP.

c. Fungsi-fungsi layanan non-pembelajaran. Karena terjadi pengurangan anggaran, perlu dilakukan pengkajian kembali terhadap kegiatan-kegiatan non-pembelajaran seperti pemeliharan, transportasi, premi asuransi, prosedur pengadaan yang lebih efisien, tanpa mengurangi program pembelajaran.

d. Rencana bidang prasarana. Jika anggaran tepaksa harus dikurangi, perlu dilakukan peninjauan kembali rencana-rencana renovasi atau pembangunan gedung atau pengadaan prasarana lainnya.

e. Layanan pendukung pembelajaran. Penurunan jumlah siswa dapat berdampak pada menurunnya kebutuhan bahan, staf layanan khusus seperti bimbingan konseling, media pembelajaran, dan kegiatan administrasi. Oleh karena itu dipertimbangkan pengurangan pada kebutuhan-kebutuhan itu tanpa mengurangi standar kualitas.

4. Kurangnya kemampuan dalam mengevaluasi usulan anggaran

Kepala sekolah biasanya seorang generalis yang bekerja bersama sekelompok guru yang merupakan para spesialis mata pelajaran tertentu. Kepala sekolah ada kalanya juga memiliki spesialisasi di bidang-bidang tertentu. Akan tetapi kecil kemungkinannya seorang kepala sekolah mampu menguasai dengan baik semua bidang dalam program pendidikan. Konsekuensinya, selama penyusunan RAPBS, kepala sekolah sering menerima usulan anggaran pada bidang-bidang yang ia hanya memiliki pengetahuan yang sangat terbatas.

Untuk mengurangi dampak negatif dari keterbatasan tersebut, kepala sekolah dapat melakukan satu atau lebih dari alternatif-alternatif berikut. Pertama, kepala sekolah dapat meminta guru yang memiliki keahlian yang cukup untuk membantu melakukan justifikasi usulan yang kepala skeolah tidak memiliki cukup pengetahuan. Dampak negatif dari alternatif ini adalah kepala sekolah dapat dipandang hanya sebagai tukang stempel atas usulan anggaran yang dibuat guru.

Alternatif kedua adalah kepala sekolah berusaha meningkatkan pengetahuannya tentang hal-hal yang ia belum tahu. Meskipun cara ini fisibel dan harus diusahakan semaksimal mungkin oleh kepala sekolah sebagai bagian dari tanggung jawab yang diembannya, meskipun cara itu tetap tidak akan mampu menjawab semua masalah di atas.

kepala sekolah, seperti pengawas mata pelajaran, atau ahli dari universitas untuk mengevaluasi usulan anggaran yang bersifat khusus di atas. Dengan asumsi bahwa konsultan semacam itu dapat diperoleh, kepala sekolah harus tetap hati-hati dalam memilih konsultan agar obyektivitas penilaian usulan anggaran benar-benar terjamin.

5. Permintaan untuk membeli barang bermerk tertentu atau ancaman sentralisasi anggaran

Banyak pihak yang mengusulkan anggaran menuntut merk-merk tertentu karena mereka yakin bahwa merk itu memiliki kualitas dan kesesuaian yang tinggi dengan kebutuhan mereka. Terkait dengan usulan semacam ini muncul karena hal itu terlarang dalam proses pengadaan yang menggunakan anggaran pemerintah. Pengadaan melalui tender melarang penyebutan merk tertentu atas barang atau jasa yang akan diadakan dengan maksud agar diperoleh harga terrendah dalam rangka efisiensi penggunaan uang negara.

Untuk mengatasi hal itu, pengusul anggaran harus berusaha keras agar barang yang diperoleh terjaga kualitas, keawetan, dan kebermanfaatanya dengan cara menyebutkan secara rinci spesifikasi barang atau jasa yang diusulkan. Selain itu keterlibatan para pengguna dalam penentuan usulan anggaran juga merupakan cara yang dapat membantu mengatasi permasalahan merk tersebut. Keterlibatan pengguna ini juga akan mendorong optimalisasi pemanfaatan ketika barang itu telah tersedia.

Staf pengganti akan mengalami kesulitan jika sebelumnya ia tidak pernah mengoperasikan barang dengan merk tertentu itu.

6. Kurangnya pembinaan, komunikasi dan konsultasi dengan pihak-pihak terkait

Oleh karena proses penyusunan RAPBS sangat rumit, maka diperlukan pembinaan dan konsultasi yang intensif dari pihak terkait, misalnya Dinas Pendidikan Kota/Kabupaten. Konsultansi semacam itu penting untuk semua aspek manajemen sekolah, akan tetapi jauh lebih penting berkaitan dengan proses penganggaran. Namun sayangnya, persoalan kurangnya pembinaan dan konsultasi ini paling sering dijumpai di berbagai tempat.

Kurangnya konsultasi dan komunikasi tersebut dapat terjadi pada dua periode: (a) tahap awal, dan (2) tahap setelah usulan anggaran dikirimkan ke pihak yang lebih atas (Dinas Pendidikan atau Yayasan). Persoalan yang sering terjadi pada tahap awal adalah kurangnya informasi yang diperoleh sekolah mengenai kebijakan anggaran yang berlaku di suatu wilayah dimana sekolah berada. Kebijakan dimaksud dapat mencakup jumlah dan alokasi anggaran, prosedur dan mekanisme perencanaan dan pengusulan anggaran, dan parameter-parameter pengelolaan keuangan lainnya. Bahkan sering dialami sampai dengan saat tahun pelajaran telah berlangsung, pihak sekolah belum mendapatkan gambaran yang pasti mengenai informasi-informasi tersebut. Sekolah juga sering menerima informasi-informasi yang penuh ketidak-pastian mengenai kebijakan anggaran daerah atau pusat.

lebih tinggi. Modifikasi mata anggaran, pemangkasan alokasi anggaran, atau perubahan-perubahan lain sering dilakukan oleh pengambil keputusan itu tanpa dikomunikasikan lebih dahulu dengan sekolah.

BAB IV

PELAKSANAAN PEMBELANJAAN DAN PEMBUKUAN KEUANGAN SEKOLAH

A. Pembelanjaan Keuangan Sekolah

Pelaksanaan kegiatan pembelanjaan keuangan mengacu kepada perencanaan yang telah ditetapkan. Mekanisme yang ditempuh di dalam pelaksanaan kegiatan harus benar, efektif dan efisien. Pembukuan uang yang masuk dan keluar dilakukan secara cermat dan transparan. Untuk itu tenaga yang melakukan pembukuan dipersyaratkan menguasai teknis pembukuan yang benar sehingga hasilnya bisa tepat dan akurat.

Penggunaan anggaran memperhatikan asas umum pengeluaran negara, yaitu manfaat penggunaan uang negara minimal harus sama apabila uang tersebut dipergunakan sendiri oleh masyarakat. Asas ini tercermin dalam prinsip-prinsip yang dianut dalam pelaksanaan Anggaran Pendapatan Belanja Negara, seperti prinsip efisien, pola hidup sederhana, dan sebagainya. Setiap melaksanakan kegiatan yang memberatkan anggaran belanja, ada ikatan-ikatan yang berupa: pembatasan-pembatasan, larangan-larangan, keharusan-keharusan dan prinsip-prinsip yang harus diperhatikan setiap petugas yang diberi wewenang dan kewajiban mengelola uang negara.

keuntungan bagi negara. Barang-barang milik negara berupa apapun tidak boleh diserahkan kepada mereka yang mempunyai tagihan terhadap negara. Ketentuan-ketentuan tersebut pada hakikatnya mengacu pada hal yang sama yaitu membatasi penggunaan anggaran oleh pemerintah dalam jumlah seperti yang diterapkan tercantum dalam anggaran dan hanya untuk kegiatan seperti yang dimaksud dalam kedit anggaran masing-masing (Widjanarko, Sahertian, 1996/1997).

Di dalam bab IX pasal 62 Peraturan Pemerintah No 19 Tahun 2005 tentang Standar Nasional Pendidikan disebutkan standar pembiayaan meliputi:

1. Pembiayaan pendidikan terdiri atas biaya investasi, biaya operasi, dan biaya personal.

2. Biaya investasi satuan pendidikan sebagaimana dimaksud pada ayat (1) meliputi biaya penyediaan sarana dan prasarana, pengembangan sumberdaya manusia, dan modal kerja tetap.

3. Biaya personal sebagaimana dimaksud pada ayat (1) meliputi biaya pendidikan yang harus dikeluarkan oleh peserta didik untuk bisa mengikuti proses pembelajaran secara teratur dan berkelanjutan.

4. Biaya operasi satuan pendidikan sebagaimana dimaksud pada ayat (1) meliputi:

a. Gaji pendidik dan tenaga kependidikan serta segala tunjangan yang melekat pada gaji,

b. bahan atau peralatan pendidikan habis pakai, dan

uang lembur, transportasi, konsumsi, pajak, asuransi, dan lain sebagainya.

5. Standar biaya operasi satuan pendidikan ditetapkan dengan Peraturan Menteri berdasarkan usulan BSNP.

Penjabaran program di tingkat sekolah mengacu pada standar minimal yang telah disebutkan di atas

Di tingkat nasional, alokasi anggaran pemerintah terdiri dari anggaran rutin dan pembangunan. Sebagian besar anggaran rutin di Departemen Pendidikan Nasional digunakan untuk membayar gaji guru dan pegawai. Hasil penelitian Dedi Supriyadi di tahun 1998/1999 sampai dengan 2000/2001 yang ditulis di tahun 2004 menyebutkan 74-78% dari total anggaran RAPBS SMA Negeri digunakan untuk membayar gaji guru dan pegawai , selebihnya untuk non-gaji terutama untuk membiayai kegiatan belajar mengajar . Di SMK Negeri 78-80% dari total anggaran RAPBS digunakan untuk membayar gaji guru dan pegawai , selebihnya untuk non-gaji terutama untuk membiayai kegiatan belajar mengajar. Dibandingkan dengan SMA Negeri, proporsi anggaran untuk SMK Negeri lebih tinggi yang disebabkan antara lain oleh lebih banyaknya jumlah guru dan pegawai di SMK Negeri bila dibandingkan dengan di SMA Negeri.

Kesimpulan yang bisa diambil dari temuan tersebut, sebagian besar anggaran yang ditetapkan di RAPBS, baik SMA Negeri maupun SMK Negeri terserap untuk gaji guru dan karyawan di sekolah. Sedangkan sebagian kecil lainnya untuk membiayai kegiatan pembelajaran dan kegiatan lainnya.

Contoh rincian penggunaan anggaran tersebut diuraikan sebagai berikut:

Anggaran rutin digunakan untuk:

1. gaji dan tunjangan

(M.a. 5110)

2. tunjangan beras

(M.a. 5120)

3. uang lembur

(M.a. 5150)

4. keperluan sehari-hari perkantoran

(M.a. 5210)

5. inventaris kantor

(M.a. 5220)

6. langganan daya dan jasa

(M.a. 5230)

7. pemeliharaan gedung kantor

(M.a. 5310)

8. lain-lain yang berupa pengadaan kertas dll

(M.a. 5250)

9. lain-lain yang berupa pemeliharaan/ perbaikan ruang kelas/gedung sekolah

Anggaran OPF digunakan untuk:

1. kegiatan operasional pendidikan (misal pengadaan tinta , kertas, buku pegangan guru, bahan praktek, pelaksanaan kegiatan ekstra kurikuler, pembelian buku perpustakaan, pengadaan lemari buku, pengadaan alat praktek keterampilan).

2. Kegiatan perawatan (misal pemeliharaan mesin ketik, komputer, overhead projector, mesin stensil).

Sedang untuk dana BP3 dan dana dari unit usaha sekolah dipergunakan untuk:

1. menunjang kegiatan rutin 2. pembangunan gedung 3. pembelian peralatan.

Apabila dirinci anggaran tersebut digunakan untuk:

1. Kegiatan peningkatan mutu pendidikan, antara lain peningkatan kemampuan profesional, supervisi pendidikan, dan evaluasi.

2. Kegiatan ekstra-kurikuler, antara lain usaha kesehatan sekolah (UKS), pramuka, olahraga, kreativitas seni.

3. Bahan pengajaran praktek, keterampilan, antara lain penambahan sarana pengajaran, bahan praktek.

4. Kesejahteraan Kepala Sekolah, guru dan pegawai. 5. Pembelian peralatan kantor dan alat tulis kantor. 6. Pengembangan perpustakaan.

8. Biaya listrik, telepon, air dan surat menyurat.

9. Dana sosial seperti bantuan kesehatan, pakaian seragam. 10. Biaya pemeliharaan gedung, pagar dan pekarangan sekolah.

Selanjutnya melalui Kebijakan Pemerintah yang ada, di tahun 2007 dalam pengelolaan keuangan dikenal sumber anggaran yang disebut Dana Isian Pelaksanaan Anggaran (DIPA). DIPA meliputi Administrasi Umum, penerimaan dari pajak, alokasi dari pemerintah yang bersumber dari APBN,dan Penerimaan Negara Bukan Pajak (PNBP) yang bersumber dari dana masyarakat. Sumber dana DIPA digunakan untuk:

1. Belanja Pegawai, berupa:

- Pengelolaan Belanja Gaji dan Honorarium 2. Belanja Barang, berupa:

- Penyelenggaraan Operasional Perkantoran - Perawatan Gedung Kantor

- Perawatan Sarana Prasarana Kantor

- Pembinaan Administrasi dan Pengelolaan Keuangan - Penyusunan Program Kerja / Rencana Kerja

- Pengembangan Sistem Apresiasi Keuangan - Penelitian dan Pengembangan Ilmu dan Teknologi - Peningkatan tata Ketentuan dan SDM

3. Belanja Modal, berupa:

- Pembangunan gedung Pendidikan - Pengelolaan Kendaraan

- Penyediaan Sarana Prasarana

- Peningkatan Kualitas dan Kapasitas Unit Dasar 4. Belanja Bantuan Sosial

- Peningkatan SDM

Pengeluaran anggaran tersebut dilaksanakan dengan memperhatikan jenis mata anggaran keluaran (MAK) sebagai berikut:

1. Belanja Pegawai

MAK 511111 Belanja Gaji Pegawai

MAK 512311 Belanja Honorarium Pegawai 2. Belanja Barang

MAK 521111 Keperluan Sehari-Hari Perkantoran MAK 521114 Belanja Barang ATK

MAK 522111 Langganan Daya dan Jasa

MAK 523111 Pemeliharaan Gedung Kantor MAK 523121 Pemeliharaan Peralatan dan Mesin MAK 524111 Biaya Perjalanan Dinas

3. Belanja Modal

MAK 532111 Belanja Modal Peralatan dan Mesin MAK 533111 Belanja Modal Gedung dan Bangunan 4. Belanja Sosial

MAK 571111 Belanja bantuan sosial, berupa Penyediaan Beasiswa dan peningkatan Sumber Daya Manusia

Selanjutnya Bendaharawan sekolah dalam mengelola keuangan hendaknya memperhatikan beberapa hal berikut ini :

1. Hemat dan sesuai dengan kebutuhan

2. Terarah dan terkendali sesuai dengan rencana

3. Tidak diperkenankan untuk kebutuhan yang tidak menunjang proses belajar mengajar, seperti ucapan selamat, hadiah, pesta.

Berkaitan dengan hal tersebut, perlu diterapkan manajemen yang tertib meliputi tertib program, tertib anggaran, tertib administrasi, tertib pelaksanaan, dan tertib pengendalian dan pengawasan.

B. Penyelenggaraan Pembukuan Keuangan Sekolah yang Transparan

Transaksi penerimaan dan pengeluaran uang yang dilakukan oleh bendaharawan sekolah senantiasa terjadi dari hari ke hari. Agar semuanya bisa lancar maka setiap pemasukan dan pengeluaran keuangan hendaknya dicatat dan dibukukukan secara tertib sesuai dengan pedoman dan peraturan yang berlaku. Untuk itu salah satu tugas dari bendaharawan sekolah adalah mengadakan pembukuan keuangan sekolah.

Sesuai dengan peraturan yang berlaku, orang atau badan yang menerima, menyimpan, dan membawa uang atau surat-surat berharga milik negara diwajibkan membuat catatan secara tertib dan teratur. Peraturan yang perlu dipahami dalam pengelolaan keuangan antara lain:

Undang-undang Dasar RI Tahun 1945

- Nomor 20 tahun 1997, tentang Penerima PNBP - Nomor 17 tahun 2003, tentang Keuangan Negara - Nomor 1 tahun 2004, tentang Perbendaharaan Negara 2. Peraturan Pemerintah

- Nomor 12 tahun 1997, tentang Jenis dan Penyetoran PNBP

- Nomor 73 tahun 1999, tentang tatacara Penggunaan sebagian Dana PNBP yang bersumber dari kegiatan tertentu

- Nomor 1 tahun 2004, tentang tatacara Penyetoran Rencana dan Pelaporan Realisasi PNBP

- Nomor 21 tahun 2004, RKAKL

- Nomor 80 tahun 2005, tentang Pemeriksaan PNBP 3. Keputusan Presiden

- Nomor 17 tahun 2000, tentang APBN

- Nomor 42 tahun 2002, tentang Pedoman Pelaksanaan APBN

- Nomor 80 tahun 2003, tentang Pedoman Pelaksanaan Pengadaan Barang Jasa Pemerintah

4. Peraturan Presiden

- Nomor 8 tahun 2006, tentang Perubahan atas Keputusan Presiden Nomor 80 tahun 2003 tentang Pedoman Pelaksanaan Pengadaan Barang / Jasa Pemerintah

5. Peraturan Menteri Keuangan

- Nomor 55 / PMK. 2 / 2006, tentang Petunjuk dan Pengesahan RKAKL

satuan kerja, pimpinan proyek, bendaharawan, dan orang atau badan yang menerima, menguasai uang negara wajib menyelenggarakan pembukuan. Sekolah sebagai penerima uang dari berbagai sumber juga harus mengadakan pembukuan. Pembukuan yang lengkap mencatat berbagai sumber dana beserta jumlahnya, dan distribusi penggunaannya secara rinci. Kalau ada beban pajak yang harus dikeluarkan juga harus disetor sesuai aturan yang berlaku.

Pembukuan setiap transaksi yang berpengaruh terhadap penerimaan dan pengeluaran uang wajib dicatat oleh bendaharawan dalam Buku Kas. Buku Kas bisa berupa Buku Kas Umum(BKU) dan Buku Kas Pembantu(BKP). BKU merupakan buku harian yang digunakan untuk mencatat semua penerimaan dan pengeluaran uang atau yang disamakan dengan uang. BKP merupakan buku harian yang digunakan untuk membantu pencatatan semua penerimaan dan pengeluaran uang menurut jenis sumber pembiayaan. Pencatatan di BKU dan BKP dilakukan sepanjang waktu setiap ada transaksi penerimaan dan pengeluaran uang. Pembukuan dilakukan di BKU, kemudian pada BKP. BKU dan BKP ditutup setiap akhir bulan atau sewaktu-waktu jika dianggap perlu, misalnya setelah ada pemeriksaan oleh petugas yang berwenang, pada waktu serah terima dari pejabat lama ke pejabat baru baik kepala sekolah maupun bendaharawan pemegang BKU dan BKP.

lengkap, dan “up to date” akan dapat disajikan pelaporan yang baik, lengkap, dan bermanfaat. Pembuatan laporan dilakukan secara teratur dan periodik dan dipertanggungjawabkan sesuai dengan ketentuan yang berlaku.

Selanjutnya untuk menunjang terlaksananya pengelolaan keuangan yang baik, kepala sekolah hendaknya memperhatikan hal-hal sebagai berikut:

1. Perlengkapan administrasi keuangan, yaitu sekolah memiliki tempat khusus untuk menyimpan perlengkapan administrasi keuangan, memiliki alat hitung, dan memiliki buku-buku yang dibutuhkan.

2. RAPBS, yaitu sekolah memiliki RAPBS yang telah disyahkan oleh Kepala Sekolah, Ketua Komite Sekolah, serta pejabat yang berwenang misalnya Kepala Dinas Pendidikan setempat, serta memiliki program penjabarannya sebagai acuan dalam setiap penggunaan dan pelaporan keuangan sekolah.

3. Pengadministrasian keuangan, yaitu sekolah memiliki catatan logistik (uang dan barang) sesuai dengan mata anggaran dan sumber dananya masing-masing, sekolah memiliki buku setoran ke Bank/KPKN/yayasan, memiliki daftar penerimaan gaji/honor guru dan tenaga kerja lainnya, dan yang terakhir sekolah memiliki laporan keuangan triwulan dan tahunan (dikembangkan dari Ditdiknas,1995/1996)

atau kertas berharga. Bendaharawan berkewajiban mengirimkan kepada Badan Pemeriksa Keuangan(BPK) tentang perhitungan mengenai pengurusan yang dilakukan. Bendaharawan sekolah memiliki tugas menerima, mencatat dan mengeluarkan keuangan sesuai dengan anggaran yang disetujui kepala sekolah. Pengurusan kebendaharawanan yang dilakukan oleh bendaharawan dalam bentuk perbuatan menerima, menyimpan, dan membayar atau menyerahkan uang atau kertas berharga dan barang-barang, baik milik negara maupun milik pihak ketiga yang pengurusannya dipercayakan kepada negara.

Di tiap sekolah ada beberapa bendaharawan. Menurut objek pengurusan- nya ada dua macam bendaharawan, yaitu bendaharawan uang dan bendaharawan barang. Bendaharawan uang membukukan keuangan sesuai dengan sumber yang diterima sekolah, misalnya bendaharawan rutin, SPP-DPP, OPF, BP3, dan sebagainya. Disamping itu ada bendaharawan barang yang bertugas menerima pembelian barang dan bahan habis pakai, misalnya alat tulis kantor.

Menurut sifat tugasnya ada dua macam bendaharawan uang,

yaitu bendaharawan umum dan bendaharawan khusus.

1. Bendaharawan umum adalah bendaharawan yang diserahi tugas pengurusan kebendaharawanan seluruh penerimaan dan pengeluaran dalam pelaksanaan APBN.

a. Bendaharawan khusus penerimaan.

Bendaharawan ini diserahi tugas pengurusan

kebendaharawanan Uang khusus penerimaan negara saja dalam pelaksanaan APBN. Bendaharawan tersebut merupakan mata rantai penghubung antara pihak

pembayar/ wajib bayar pendapatan negara tertentu dengan kas negara.

b. Bendaharawan khusus pengeluaran.

Bendaharawan ini diserahi tugas pengurusan

kebendaharawanan Uang khusus pengeluaran negara saja dalam pelaksanaan APBN.

BAB V

PENGAWASAN, PELAPORAN DAN PERTANGGUNGJAWABAN KEUANGAN SEKOLAH

A. Konsep Pengawasan Keuangan Sekolah

maksud untuk mengetahui: (a) kesesuaian pelaksanaan anggaran dengan ketentuan yang telah ditetapkan dan dengan prosedur yang berlaku, (b) kesesuaian hasil yang dicapai baik di bidang teknis administratif maupun teknis operasional dengan peraturan yang ditetapkan, (c) kemanfaatan sarana yang ada (manusia, biaya, perlengkapan dan organisasi) secara efesien dan efektif, dan (d) sistem yang lain atau perubahan sistem guna mencapai hasil yang lebih sempurna.

Tujuan pengawasan keuangan ialah untuk menjaga dan mendorong agar: (a) pelaksanaan anggaran dapat berjalan sesuai dengan rencana yang telah digariskan, (b) pelaksanaan anggaran sesuai dengan peraturan instruksi serta asas-asas yang telah ditentukan, (c) kesulitan dan kelemahan bekerja dapat dicegah dan ditanggulangi atau setidak-tidaknya dapat dikurangi, dan (d) pelaksanaan tugas berjalan efesien, efektif dan tepat pada waktunya.

B. Langkah-langkah Pengawasan

Sebagaimana telah dikatakan bahwa pengawasan itu terdiri dari berbagai aktivitas yang bertujuan agar pelaksanaan menjadi sesuai dengan rencana. Dengan demikian pengawasan itu merupakan proses, yaitu kegiatan yang berlangsung secara berurutan.

Sedangkan Kadarman dan Udaya (1992), Manullang (1990) maupun Swastha (1985) menyebutkan langkah pengawasan itu meliputi: menetapkan standar, mengukur prestasi kerja dan membetulkan penyimpangan. Dilakukannya penetapan standar, mengingat perencanaan merupakan tolok ukur untuk merancang pengawasan, maka hal itu berarti bahwa langkah pertama dalam pengawasan adalah menyusun rencana. Akan tetapi perencanaan memiliki tingkat yang berbeda dan pimpinan tidak mengawasi segalanya, maka ditentukan adanya standar khusus. Selanjutnya mengukur atau mengevaluasi prestasi kerja terhadap standar yang telah ditentukan dan membetulkan penyimpangan yang terjadi. Jika ada penyimpangan dapat segera dan cepat dilakukan pembetulan.

C. Sasaran dan Jenis Pengawasan 1. Sasaran Pengawasan

Sasaran pengawasan dapat dikelompokkan berdasarkan dimensi berikut ini.

a. Dimensi kuantitatif, yaitu untuk mengetahui sampai seberapa jauh maksud program atau kegiatan dalam ukuran kuantitatif telah tercapai.

b. Dimensi kualitatif, yaitu sampai seberapa jauh mutu dan kualitas pelaksanaan pekerjaan sesuai dengan ukuran dan rencana.

d. Dimensi efisiensi, yaitu seberapa jauh kegiatan pelaksanaan pekerjaan dapat dikerjakan secara hemat dan cermat.

2. Jenis Pengawasan

Pengawasan dapat dilakukan dalam beberapa jenis, yaitu: a. Berdasarkan subyeknya, meliputi:

1) Pengawasan intern, yaitu pengawasan terhadap semua unit dan bidang kegiatan yang ada di dalam organisasi. 2) Pengawasan ekstern, yaitu pengawasan yang dilakukan

oleh aparatur pengawasan dari luar organisasi yang mempunyai wewenang mengawasi.

b. Berdasarkan waktunya, meliputi:

1) Pengawasan terus menerus, yaitu pengawasan yang tidak tergantung pada waktu tertentu, lebih merupakan kegiatan pengawasan rutin.

2) Pengawasan berkala, yaitu pengawasan yang dilakukan setiap jangka waktu tertentu, berdasarkan rencana yang ditujukan terhadap masalah umum.

3) Pengawasan insidental, yaitu pengawasan yang dilaksanakan secara mendadak di luar rencana kerja rutin atau berdasarkan keperluan.

3. Perangkat Aparat Pengawasan Negara

a. Aparat pengawasan fungsional konstitusional

pemerintah tentang keuangan yang terlepas dari pengaruh dan kedudukan pemerintah sebagai penguasa dalam pengurusan keuangan negara.

b. Aparat pengawasan fungsional pemerintah

1) Badan Pengawas Keuangan dan Pembangunan (BPKP) 2) Inspektorat Jenderal Departemen/ Lembaga

Pemerintahan Non-departemen (ITJEN). Instansi ini bertugas:

a) melakukan pemeriksaan terhadap semua unsur/instansi di lingkungan departemen.

b) melakukan pengujian serta penilaian atas laporan berkala atau sewaktu-waktu dari setiap unsur/ instansi di lingkungan departemen.

c) melakukan pengusutan mengenai kebenaran laporan atau tentang hambatan, penyimpangan, penyalahgunaan wewenang di bidang administrasi atau keuangan yang dilakukan oleh unsur/ instansi di lingkungan departemen.

d) melakukan pemeriksaan dalam rangka opstib.

3) Aparat Pengawasan Lainnya a) Aparat Pengawasan Melekat

Pengawasan melekat dilakukan oleh pimpinan/ atasan langsung dari unit/ satuan organisasi kerja terhadap bawahan .

(1) melakukan pengawasan terhadap pelaksanaan proyek-proyek pembangunan yang meliputi proyek-proyek dalam rangka program sektoral (2) melakukan penelitian dan peninjauan pada

proyek-proyek tersebut diatas dan menyampaikan laporan atas hasil tugasnya.

Pengawasan keuangan memiliki fungsi mengawasi perencanaan keuangan dan pelaksanaan penggunaan keuangan. Walaupun perencanaan yang baik telah ada, yang telah diatur dan digerakkan, belum tentu tujuan dapat tercapai, sehingga masih perlu ada pengawasan. Pada dasarnya pengawasan merupakan usaha sadar untuk mencegah kemungkinan-kemungkinan penyimpangan pelaksanaan dari rencana yang telah ditetapkan. Apakah pelaksananya telah tepat dan telah menduduki tempat yang tepat, apakah cara bekerjanya telah betul dan aktivitasnya telah berjalan sesuai dengan pola organisasi. Kalau terdapat kesalahan dan penyimpangan, maka segera diperbaiki. Oleh sebab itu setiap manajer pada setiap tingkatan organisasi berkewajiban melakukan pengawasan.

Pengawasan merupakan salah satu fungsi organisasi yang bermaksud untuk menjaga agar segala kegiatan pelaksanaan senantiasa sesuai dengan perencanaan untuk mencapai tujuan yang telah ditetapkan. Pengawasan kegiatan harus disesuaikan dengan: (a) ketentuan atau peraturan yang berlaku, (b) kebijakan pimpinan dan (c) kondisi setempat.

Pemeriksaan merupakan bagian dari pengawasan, yaitu tindakan membandingkan antara keadaan yang sebenarnya dengan keadaan yang seharusnya.. Pemeriksaan kas adalah suatu tindakan membandingkan antara saldo kas baik berupa uang tunai, kertas berharga maupun giral yang berada dalam pengurusan pemegang kas dengan tata usahanya. Petugas pemeriksaan harus mempunyai persyaratan antara lain:

1. Integritas, yaitu kepribadian yang dilandasi unsur kejujuran, keberanian, kebijaksanaan, dan bertanggung jawab sehingga menimbulkan kepercayaan dan rasa hormat.

2. Objektivitas, yaitu kemampuan untuk menyampaikan apa adanya, tanpa dipengaruhi oleh pendapat pribadi.

3. Keahlian, yaitu suatu kemampuan khusus yang dimiliki seseorang yang diakui mampu dalam teori dan praktek untuk melaksanakan tugas.

4. Kemampuan teknis, yaitu kesanggupan dan kecakapan seseorang dalam melaksanakan tugas.

4. Pelaksanaan Pemeriksaan Kas Bendaharawan

a. Pemeriksa memperlihatkan Surat Tugas dan Tanda Bukti Diri yang diperlihatkan kepada Bendaharawan yang bersangkutan. b. Melaksanakan penghitungan semua isi brankas di hadapan

Bendaharawan(kas tunai dan surat berharga yang diizinkan), serta bukti dokumen mengenai uang yang ada di bank yang dilengkapi dengan Bukti Saldo Rekening Koran

c. Melakukan penutupan Buku Kas Umum untuk menetapkan Saldo Kas

d. Membuat Berita Acara Pemeriksaan Kas yang merupakan hasil Kas opname dan penjelasan jika ditemukan perbedaan Kas yang ditandatangani oleh Pemeriksa dan Bendaharawan. e. Mengisi Daftar Pemeriksaan Kas pada halaman terakhir Buku

Kas Umum.

5. Pemeriksaan Tatausaha Keuangan Bendaharawan

a. Prosedur Pemeriksaan:

1) Memeriksa apakah seluruh transaksi telah dicatat ke dalam Buku Kas Umum maupunke dalam Buku Kas Pembantu secara tepat jumlah dan tepat waktu.

2) Meneliti apakah seluruh pencatatan telah didukung dengan bukti yang sah dan lengkap

3) Memeriksa apakah dokumen/ data yang berhubungan dengan keuangan telah disampaikan dan dicatat secara tertib.

b. Langkah kerja pemeriksaan organisasi

2) Periksa apakah Bendaharawan merangkap jabatan yang dilarang dalam pasal 78 ICW

3) Dapatkan struktur organisasi keuangan dan perlengkapan, serta teliti apakah telah ada uraian tugas yang mencerminkan pembagian tugas, wewenang, dan tanggung jawab yang jelas.

c. Langkah kerja pemeriksaan bukti/ data keuangan

1) Meneliti kesesuaian pembayaran atas pengadaan barang/ pekerjaan pemeliharaan dengan rencana dan kebutuhan masing-masing unit kerja dengan memperhatikan efisiensi dan efektivitas

2) Mengelompokkan cara pelaksanaan barang/ pekerjaan pemeliharaan untuk memeriksa kebenaran prosedur.

3) Meneliti apakah ada pengadaan yang dipecah-pecah untuk menghindari pelelangan.

4) Memeriksa apakah rekanan yang melaksanakan pengadaan barang, pekerjaan pemeliharaan telah memenuhi syarat untuk pekerjaan yang dilaksanakan. 5) Memeriksa apakah SPK/ kontrak telah memenuhi syarat 6) Memeriksa apakah dalam setiap pengadaan barang/

pekerjaan pemeliharaan telah menggunakan barang/jasa hasil produksi dalam negeri sepanjang telah dapat diproduksi dalam negeri.

8) Memeriksa apakah penerimaan barang, penyelesaian pekerjaan dibuatkan berita acara penerimaan penerimaan barang/penyelesaian pekerjaan

9) Memeriksa apakah bukti pembayaran/ kuitansi telah memenuhi syarat.

d. Langkah Kerja Pemeriksaan Fisik:

1) Memeriksa apakah pelaksanaan pengadaan barang/ pekerjaan telah sesuai dengan SPK/ kontrak yang bersangkutan, yaitu dari segi kuantitas, kualtas, jenis, spesifikasi, waktu penyerahan barang/ penyelesaian pekerjaan.

2) Jika dari temuan tersebut terjadi ketidaksesuaian, maka tentukan siapa yang bertanggung jawab atas kerugian negara tersebut.

3) Jika terjadi kelambatan penyerahan barang/ pekerjaan, periksalah apakah telah dipungut dendanya sesuai dengan SPK yang bersangkutan

e. Langkah kerja Pemeriksaan Pungutan Pajak

1) Meneliti apakah Bendaharawan telah melakukan kewajibannya memungut PPh pasal 21 atas honorarium yang dikeluarkan.

2) Meneliti apakah Bendaharawan telah melakukan kewajibannya memungut PPh pasal 22 atas penyerahan barang/ jasa yang dilakukan.

3) Meneliti apakah Bendaharawan telah melakukan kewajibannya memungut PPN dari pengusaha Kena Pajak 4) Meneliti apakah Bendaharawan telah menyetorkan hasil

f. Langkah kerja Pemeriksaan Pengawasan Atasan Langsung 1) Memeriksa apakah atasan Langsung Bendaharawan telah

melakukan pemeriksaan kas terhadap Bendaharawan sedikitnya tiga bulan sekali.

2) Meneliti apakah pejabat yang bertanggung jawab terhadap pengelolaan perlengkapan telah melakukan pemeriksaan penyimpanan barang inventaris yang dikelolanya, baik secara langsung melihat fisik barangnya maupun melalui pembukuannya.

Pemeriksaan kas sewaktu-waktu dan penutupan buku kas umum secara bulanan merupakan tanggung jawab kepala sekolah. Pemeriksaan kas ini didasarkan pada buku kas umum yang dipergunakan oleh bendaharawan untuk mencatat transaksi kas yang menjadi tanggung jawab kepala sekolah. Adapun beberapa poin yang perlu diperhatikan dalam pemeriksaan kas adalah: (1) periksa bukti-bukti pengeluaran. (2) sisa kas apakah sama dengan sisa di buku kas umum. Sisa kas terdiri dari uang tunai, saldo di bank, surat berharga lainnya. (3) setelah selesai pemeriksaan kas maka perlu dibuat Register Penutupan Kas. (4) Buku Kas Umum ditutup dan ditandatangani oleh Bendaharawan dan Kepala Sekolah.

D. Pelaporan dan Pertanggungjawaban Keuangan Sekolah