1. PENGANTAR MANAJEMEN KEUANGAN

Tujuan Perusahaan.

Perusahaan memiliki tujuan yang bermacam-macam. Ada yang berpendapat bahwa tujuan perusahaan untuk mencapai keuntungan / laba maksimal atau laba yang sebasar-besarnya, yang lain berpendapat untuk memakmurkan pemiliknya, sedangkan yang lain menyatakan memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya. Pada kesempatan ini dapat dikemukakan bahwa tujuan perusahaan ada 3 macam :

1. Mencapai atau memperoleh laba maksimal atau kemakmuran pemilik perusahaan

2. Menjaga kelangsungan hidup perusahaan ( going concern )

3. Mencapai kesejahteraan masyarakat sebagai tanggung jawab sosial perusahaan Pengertian

Manajemen keuangan menyangkut aktivitas yang dilakukan untuk memperoleh (mendapatkan) dana dan menggunakan ( mengalokasikan ) dana tersebut untuk mencapai tujuan perusahaan.

Aktivitas kebutuhan dana dan kegiatan investasi perlu kajian terus menerus karena kebutuhan berubah setiap waktu sesuai volume usaha. Perubahan sekumpulan dana dikenal dengan aliran dana ( funds flow ). Tugas mengelola dana merupakan tugas manajemen keuangan perusahaan.

Manajemen keuangan merupakan bahagian dari aktivitas manajemen perusahaan yang bertanggung jawab terhadap seluruh aktivitas perolehan dan pengalokasian dana yang dibutuhkan oleh perusahaan, sesuai dengan tujuan perusahaan yang telah ditetapkan. Berdasarkan hal tersebut manajemen keuangan merupakan bahagian tugas pimpinan dengan tanggung jawab utama adalah membuat keputusan yang menyangkut investasi dan pembiayaan perusahaan dengan prinsip efektif dan efisien .

Dalam kaitan ini terkandung fungsi manajemen perencanaan, pengorganisasi, pengarahan dan pengendalian dalam menggunakan dan memenuhi kebutuhan keuangan perusahaan.

Berdasarkan hal yang telah dikemukakan maka manajemen keuangan ( Financial Management ) yang pada literatur lain disebutkan sebagai pembelanjaan, adalah segala aktivitas perusahaan yang berhubungan dengan bagaimana memperoleh dana, menggunakan dana, dan mengelola aset sesuai tujuan perusahaan secara menyeluruh. Dengan kata lain manajemen keuangan merupakan manajemen ( pengelolaan ) mengenai bagaimana memperoleh aset, mendanai aset dan mengelola aset untuk mencapai tujuan perusahaan.

Sehingga dari defenisi tersebut ada 3 fungsi utama dalam manajemen keuangan yaitu : 1. Keputusan Investasi ( Investment Decision )

2. Keputusan Pendanaan ( Financing Decision )

Maka Fungsi manajemen keuangan untuk memperoleh dana dan mengalokasiannya berlaku untuk semua jenis organisasi, yaitu :

- Profit oriented

- Not for profit organization

Jadi fungsi seseorang yang bertanggung jawab dengan aspek keuangan organisasi adalah :

- Merencanakan - Memperoleh

- Menggunakan dana untuk tujuan memaksimalkan nilai perusahaan. Secara umum manajemen keuangan berhubungan dengan aktivitas :

1. Merencanakan dan meramalkan keuangan, manajer keuangan berhubungan dengan eksekutif yang bertanggung jawab dalam perencanaan aktivitas perusahaan keseluruhan.

2. Manajer keuangan memperhatikan dan bertanggung jawab dengan keputusan investasi dan pembiayaan serta interaksinya.

3. Manajer keuangan berinteraksi dengan manajer lainnya dalam organisasi dalam mendukung kegiatan operasional yang paling efisien.

4. Manajer keuangan berhubungan dengan sumber perolehan dana perusahaan melalui pasar uang ( money markets ) dan pasar modal ( capital market ). Kaitan manajemen keuangan dengan disiplin ilmu lainnya.

Berhubungan dengan disiplin lainnya terutama Ilmu Akuntansi. Akuntansi menghasilkan laporan keuangan yang bermanfaat bagi manajemen dalam mengevaluasi kinerja perusahaan dimasa lalu, dan pembuatan keputusan masa datang. Manajemen keuangan tidak terlepas dari aspek perpajakan. Manajemen keuangan berhubungan dengan topik ekonomi makro seperti perbankan, serta mekanisme pasar barang dan pasar modal. Manajemen keuangan berkaitan dengan teori Ekonomi mikro, Manajemen pemasaran, Manajemen produksi ( Operasional ), Manajemen personalia dan Manajemen kuantitatif.

Tujuan manajemen Keuangan.

Adalah memaksimumkan keuntungan ( maksimisasi profit ) tapi pengertian terbatas tidak memperhatikan dimensi waktu dan faktor resiko. Yang tepat adalah memaksimisasi kesejahteraan atau kemakmuran pemegang saham punya arti maksimalkan Present Value ( nilai Sekarang ) dan pertimbangan resiko. Maksimisasi nilai ( value maximization ) lebih menekankan kepada aliran kas yang benar-benar terjadi dari pada sekedar ukuran laba bersih dari pengertian akuntansi.

Nilai perusahaan dimaksudkan sebagai harga yang bersedia dibayar oleh investor saat ini jika seandainya perusahaan dijual. Disamping itu juga memperhatikan tanggung jawab sosial kepada masyarakat, memberikan sumbangan berarti kepada lingkungan sosial, memperhatikan hukum & perundang-undangan serta aspek sosial lain, antisipatif tehadap lingkungan. Dengan demikian Manajemen Keuangan itu sendiri

adalah untuk mengelola perusahaan agar dapat memenuhi harapan pihak-pihak yang berkepentingan terhadap perusahaan ( Stake holder )

Trade off antara resiko dan keuantungan.

Dalam membuat keputusan keuangan harus dipertimbangkan trade off antara resiko dan keuntungan . Profitabilitas ( keuntungan ) dan resiko terikat pada setiap keputusan dan mempengaruhi nilai perusahaan ( Value of the firm ). Resiko dan profitabilitas ditentukan oleh skala perusahaan, jenis peralatan operasional, proporsi hutang dengan sumber pembiayaan, posisi likuiditas, dll. Resiko tinggi maka keuntungan juga tinggi atau sebaliknya.

Manajemen kuangan dalam perusahaan

Biasanya diembankan kepada manajer keuangan ( Chief Finacial Manager ) atau direktur keuangan di bawah presiden direktur atau direktur utama. Pada perusahaan besar manajer keuangan dibagi pada divisi; anggaran , perencanaan keuangan dan kredit.

Manajer keuangan bertanggung jawab terhadap aliran kas ( dana ) masuk dan keluar untuk membiayai investasi dan operasional perusahaan, juga sebagai intermediary bagi penyedia dana seperti : bank, pasar modal.

Perkembangan manajemen keuangan

Awalnya, Manajemen keuangan sebagai bagian ilmu yang terpisah, awal abad XX penekanan pada aspek legalitas sehubungan dengan merger, akuisisi, pembentukan perusahaan baru dan berbagai surat berharga untuk peroleh pembiayaan.

Pada era industialisasi perusahaan menghadapi masalah memperoleh dana untuk ekspansi perusahaan. Saat ini pasar modal untuk mencari sumber pembiayaan awalnya hanya perpindahan dana individu kelebihan dana kepada yang membutuhkan dana . Tahun 1920 penekanan pada legalitas surat berharga . Tahun 1930 depresi, manajemen keuangan menitikberatkan pada sisi aktiva dengan mengembangkan model : persediaan, kas piutang dan aktiva tetap.

Tahun terakhir, masalah pembuatan keputusan yang bijaksana makin berkembang karena :

1. Keputusan investasi perlu pengukuran biaya modal ( cost of capital ). 2. Sumber pembiayaan makin sulit dan perlu upaya untuk mengatasi. 3. Aktivitas manajer makin diminati bahkan menjurus pada take over.

4. Berkembangnya kearah manajemen keuangan internasional (International Finance)

5. Meningkatkan kepekaaan dan tanggung jawab sosial seperti : polusi, pengganggaran, kaum minoritas.

Lingkup manajemen keuangan

Meliputi ; keputusan investasi, sumber dana untuk jangka pendek ( modal kerja ) dan investasi jangka panjang ( barang modal ), Keputusan pembiayaan untuk sumber pembiayaan ( hutang dan modal ), kebijaksanaan deviden yaitu distribusi laba ( laba ditahan atau dividen ), tujuan memaksimalkan nilai perusahaan atau kemakmuran pemegang saham , dll.

Lebih spesifik manajemen keuangan membahas berikut :

1. Perolehan aktiva yang dibutuhkan perusahaan untuk menjamin kelangsungan hidup perusahaan untuk mencapai tujuan perusahaan.

2. Membiayai aktivitas yang dibutuhkan berhubungan dengan penyediaan kebutuhan dana serta berbagai biaya yang timbul akibat perolehan dana tersebut.

3. Mempertahankan kombinasi sumber pembiayaan tepat dalam membiayai kebutuhan dana perusahaan yang berhubungan dengan struktur modal.

4. Pendistribusian laba yang diperoleh dari kegiatan operasional, berhubungan dengan pembiayaan sebagai dividen serta menahan dalam bentuk laba ditahan. 5. Memperhatikan trade off antara resiko dari keuntungan yang diharapkan dalam

membuat keputusan keuangan . Kegiatan-kegiatan Manager keuangan

2 1

Pasar Aktiva 4b Keuangan Perusahaan

3 4a

1 Manager keuangan memperoleh dana dari pasar keuangan ( Financial market ) 2 Penggunaan dana ( Keputusan Investasi )

3 Laba yang diperoleh dikembalikan kepada pemilik dana 4 a Pembagian laba

4 b Kebijaksanaan Deviden

Manager Keuangan

2. ANALISA RATIO KEUANGAN

Sebelum mengambil keputusan maka manajer keuangan harus memahami kondisi keuangan perusahaan, untuk itu perlu dilakukan analisis terhadap laporan keuangan perusahaan. Analisis laporan keuangan merupakan analisis mengenai kondisi keuangan keuangan perusahaan yang melibatkan Neraca dan Laba Rugi.

Neraca ( balance Sheet ) merupakan laporan yang menggambarkan jumlah kekayaan (harta) , kewajiban ( hutang ) dan modal dari suatu perusahaan pada saat tertentu yang disusun pada akhir tahun ( 31 Desember ). Neraca dapat dilihatkan sebagai persamaan berikut :

Kekayaan = Hutang + Modal Sendiri

sedangkan laba-Rugi ( Income Statement ) merupakan laporan yang menggambarkan jumlah penghasilan atau pendapatan dan biaya dari suatu perusahaan pada periode tertentu, yaitu mulai 1 Januari – 31 Desember tahun yang bersangkutan.

Laba-rugi dapat dilihatkan sebagai persamaan berikut :

Laba = Penghasilan – Biaya

Laporan keuangan yang baik dan akurat dapat menyediakan informasi yang berguna antara lain dalam :

- Pengambilan keputusan investasi

- Keputusan pemberian kredit

- Penilaian aliran kas

- Penilaian sumber-sumber ekonomi

- Melakukan klaim terhadap sumber-sumber dana

- Menganalisis perubahan-perubahan yang terjadi terhadap sumber-sumber dana

- Menganalisis penggunaan dana

Secara garis besar rasio keuangan dapat dikelompokan atas 4 jenis yaitu : a.Ratio Likuiditas ( Liquidity Ratio )

yang menunjukan kemampuan perusahaan dalam memenuhi kewajiban finansial jangka pendek yang berupa hutang-hutang jangka pendek. Rasio likuiditas membandingkan kewajiban jangka pendek ( kewajiban yang akan jatuh tempo sampai dengan 12 bulan ) dengan aktiva lancar. Perusahaan yang mampu memenuhi kewajiban pada waktunya berarti perusahaan tersebut likuid dan yang tidak mampu memenuhi kewajiban tersebut, perusahaan dalam keadaan illikuid.

Ratio likuiditas ini terdiri atas :

1.Current Ratio, merupakan perbandingan antara aktiva lancar dengan hutang lancar atau :

Aktiva Lancar = X 100%

Current Ratio dapat juga dikatakan untuk mengukur sampai seberapa jauh perusahaan mampu melunasi hutang jangka pendeknya seandainya semua aktiva lancar dapat diubah menjadi kas.

2. Acid Test Ratio dengan membandingkan aktiva likuid ditambah piutang dibagi dengan hutang lancar atau :

Aktiva likuid + Piutang

= X 100 % Hutang Lancar

Acisd test ratio mempunyai perspektif waktu lebih pendek dari Current Ratio karena aktiva yang kurang likuid merupakan komponen aktiva lancar seperti persediaan tidak diperhitungkan dalam mengukur kemampuan membayar hutang jangka pendek.

3. Likuiditas Absolut yaitu : Aktiva Likuid

= X 100 % Hutang lancar

Likuiditas Absolut memiliki perspektif waktu yang paling pendek karena hanya aktiva likuid yang diperhitungkan .

b.Rasio Leverage ( Financial Leverage Ratio )

yang mengukur seberapa besar perusahaan dibiayai dengan hutang ( menggunakan dana dari hutang / pinjaman ). Kreditur akan melihat, proporsi modal sendiri untuk menentukan margin of safety atau rasio leverage menunjukan proporsi penggunaan Hutang guna membiayai investasi, atau merupakan pembelanjaan sebagian dari aktiva dengan menggunakan Hutang, bukan dibelanjai dengan modal sendiri. Rasio leverage didesain untuk dapat memberikan beberapa ukuran kecukupan arus kas dan aktiva dapat memberikan perlindungan kepada kreditur. Ratio leverage ini adalah :

Total Hutang

1. Total Hutang : Modal = X 100 % Modal Sendiri

Semakin tinggi rasio hutang terhadap modal berarti semakin tinggi tingkat leverage dan semakin tinggi pula resiko para kreditur.

Laba Bersih Operasi

2. Coverage Bunga = X 100 % Biaya Bunga

Semakin kecil ratio ini berarti semakin tinggi tingkat leverage dan semakin tinggi pula resiko para kreditur.

Total Aktiva

3. Total aktiva : Modal = X 100 % Modal Sendiri

ratio ini memberikan gambaran tentang leverage yang lebih luas dari pada hutang terhadap modal. Ratio hutang terhadap modal hanya mempertimbangkan leverage yang berasal dari pinjaman berbunga. Angka ratio yang tinggi menggambarkan tingkat leverage yang tinggi, berarti kreditur menanggung resiko tinggi.

Total Aktiva Tetap

4. Total Aktiva Tetap : Modal = X 100 % Modal Sendiri

Total Aktiva Lancar

5. Total Aktiva Lancar : Modal = X 100 % Modal Sendiri Persediaan 6. Persediaan : Modal = X 100 % Modal Sendiri Piutang 7. Piutang : Modal = X 100 % Modal Sendiri Aktiva Likuid

8. Aktiva likuid : Modal = X 100 % Modal Sendiri

c.Ratio Aktivitas ( Activity Ratio ), mengukur sejauh mana efisien perusahaan dalam menggunakan sumber-sumber dananya sebagaimana digariskan oleh kebijaksanaan perusahaan. Ratio ini dikenal juga sebagai rasio efisiensi, yaitu ratio yang mengukur efisiensi perusahaan dalam menggunakan aset-asetnya. Ratio aktivitas ini menyangkut perbandingan antara penghasilan / penjualan yang dihasilkan per Rp. Investasi dalam kelompok aktiva tertentu. Nilai ratio aktivitas yang tinggi menunjukan bahwa perusahaan dituntut untuk mendapatkan tingkat penjualan yang tinggi untuk setiap Rp. yang diinvestasikan dalam kelompok aktiva tertentu dan sebaliknya jika rationya rendah.

Beberapa Ratio Aktivitas tersebut adalah sebagai berikut :

Pendapatan Bersih 1.Perputaran Total Aktiva ( Total Assets Turnover ) =

Total Aktiva

Pendapatan Bersih 2. Perputaran Aktiva Tetap ( Fixed Assets Turnover ) =

Aktiva Tetap

Pendapatan Bersih 3. Perputaran Aktiva Lancar ( Current Assets Turnover ) =

Pendapatan Bersih 4. Perputaran Persediaan ( Inventory Turnover ) =

Persediaan

Pendapatan Bersih 5. Periode Pengumpulan Piutang (Average Collection Period) =

Piutang Pendapatan Bersih 6. Perputaran Aktiva Likuid ( Liquid Assets Turnover ) =

Aktiva likuid

a. Ratio Profitabilitas / Rentabilitas, adalah untuk mengukur efektifitas yang ditunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan dan atau investasi ( Rasio ini digunakan untuk mengukur seberapa efektif pengelolaan perusahaan sehingga menghasilkan keuntungan / rasio yang menunjukan kemampuan perusahaan untuk memperoleh keuntungan dari penggunaan modalnya ) . Ratio Profitabilitas / Rentabilitas adalah hasil bersih berbagai kebijaksaan dan keputusan.. Ratio Rentabilitas ini adalah :

1. Net Profit Margin menunjukan laba ( rugi ) bersih yang diperoleh ( dikeluarkan ) per rupiah Pendapatan.

Atau:

Laba ( Rugi ) Bersih =

Pendapatan

2. Return On Total Assets (ROA) mengukur Laba ( Rugi ) Bersih per rupiah investasi dalam Total Aktiva atau juga disebut return on investment ( ROI ) atau :

Laba Bersih =

Total Aktiva

3. Return On Net Worth menggambarkan berapa rupiah dari Laba ( Rugi ) Bersih yang dikembalikan ( dikeluarkan ) untuk tiap rupiah dari modal yang ditanamkan oleh pemilik modal dalam perusahaan atau :

Laba Bersih =

Modal Sendiri

Dari keempat rasio tersebut diatas, kategori rasio yang pertama dan kedua, yaitu Ratio Likuiditas dan Leverage dikenal sebagai rasio neraca karena yang diperbandingkan adalah faktor-faktor yang terdapat dalam neraca. Kategori rasio ketiga yaitu Rasio Aktivitas dikenal dengan istilah inter-statement ratio karena faktor yang diperbandingkan adalah antara faktor-faktor yang terdapat dalam laporan laba-rugi dengan faktor-faktor yang terdapat di neraca. Sedangkan rasio keempat, yaitu Ratio

Rentabilitas / Profitabilitas digolongkan dalam laba-rugi, karena faktor yang dipertimbangkan adalah faktor-faktor yang terdapat dalam laporan laba-rugi.

5. Analisis dengan “Du Pont System”

Analisis Du pont System menunjukan penilaian yang cukup rinci terhadap aspek-aspek likuiditas, pengelolaan assets, pengelolaaan hutang dan profitabilitas. AnalisisDu Pont dapat digambarkan dengan skema sebagai berikut :

Gambar 1 : Skema Analisis Du’Pont System

Laba Bersih Kontribusi Kontribusi Kontribusi Aktiva Tetap Modal Leverage Laba Bersih & LB AT Pn

Aktiva tetap ---- x ---- x Pn Md AT

Kontribusi aktiva Lancar LB AL Pn ---- x ---- x ---Pn Md Al Kontribusi Persediaan LB AT LB TA LB Pn LB P s Pn = x = ---- x ---- x ---- = x ---- x ---Md ---Md AT ---Md Pn TA Pn ---Md Ps Kontribusi Piutang LB Pt Pn ---- x ---- x ---Pn Md Pt

Kontribusi Aktiva Likuid LB ALq Pn ---- x ---- x ---Pn Md Alq

Berikut ini diberikan contoh laporan keuangan yang terdiri dari neraca dan laba-rugi pada PT.SW dengan analisis rasio keuangan sebagai berikut :

PT.SW Neraca 31 Desember 200X, 20XX Keterangan 200X 20XX Aktiva Kas 1.324.000 1.300.000 Piutang Dagang 5.324.000 5.820.000 Persediaan 10.532.000 9.780.000

Biaya dibayar dimuka 168.000 136.000

Pajak dibayar dimuka 280.000 232.000

Aktiva lancar 17.628.000 17.268.000

Aktiva tetap 12.568.000 12.104.000

- : Akumulasi penyusutan (6.756.000) (6.228.000)

Aktiva tetap bersih 5.812.000 5.876.000

Aktiva tetap lainnya 1.160.000 640.000

Total aktiva 24.600.000 23.784.000

Hutang & Modal Sendiri

Hutang bank & hutang wesel 3.284.000 2.648.000

Hutang Dagang 1.084.000 988.000

Hutang Pajak 288.000 1.016.000

Hutang lancar lainnya 1.228.000 1.012.000

Hutang lancar 5.884.000 5.664.000

Hutang jangka panjang 4.048.000 4.016.000

Modal Sendiri

Saham biasa 3.268.000 3.268.000

Tambahan modal 2.888.000 2.888.000

Laba yang ditahan 8.512.000 7.948.000

Total modal sendiri 14.668.000 14.104.000

Total Hutang dan modal sendiri 24.600.000 23.784.000

PT.SW

Laporan Laba-rugi 31 Desember 200X,20XX

Keterangan 200X 20XX

Penjualan bersih 30.936.000 28.768.000

Harga Pokok Penjualan 20.440.000 19.000.000

Laba kotor 10.496.000 9.768.000

Biaya penjualan umum & Adm 7.296.000 6.728.000

Laba sebelum bunga & pajak(EBIT) 3.200.000 3.040.000

Biaya Bunga 680.000 560.000

Laba sebelum pajak(EBT) 2.520.000 2.480.000

Pajak 912.000 896.000

Laba setelah pajak(EAT) 1.608.000 1.584.000

Dividen kas 1.080.000 972.000

Peningkatan laba ditahan 528.000 612.000

Analisa Common Size

Keterangan 200X 20XX Common Size

Aktiva 200X 20XX

Kas 1.324.000 1.300.000 5,38 5,47

Piutang Dagang 5.324.000 5.820.000 21,64 24,47

Persediaan 10.532.000 9.780.000 42,81 41,12

Biaya dibayar dimuka 168.000 136.000 0,68 0,57

Pajak dibayar dimuka 280.000 232.000 1,14 0,98

Aktiva lancar 17.628.000 17.268.000 71,66 72,60

Aktiva tetap 12.568.000 12.104.000 51,09 50,89

- : Akumulasi penyusutan (6.756.000) (6.228.000) 27,46 26,19

Aktiva tetap bersih 5.812.000 5.876.000 23,63 24,70

Aktiva tetap lainnya 1.160.000 640.000 4,72 2,69

Total aktiva 24.600.000 23.784.000 100,-

100,-Hutang & Modal Sendiri Hutang bank & hutang wesel

3.284.000 2.648.000 13,35 11,13

Hutang Dagang 1.084.000 988.000 4,41 4,15

Hutang Pajak 288.000 1.016.000 1,17 4,27

Hutang lancar lainnya 1.228.000 1.012.000 4,99 4,25

Hutang lancar 5.884.000 5.664.000 23,92 23,81

Hutang jangka panjang 4.048.000 4.016.000 16,46 16,89

Modal Sendiri

Saham biasa 3.268.000 3.268.000 13,28 13,74

Tambahan modal 2.888.000 2.888.000 11,74 12,14

Laba yang ditahan 8.512.000 7.948.000 34,60 33,42

Total modal sendiri 14.666.000 14.104.000 59,62 59,30

Total Hutang dan modal sendiri

24.600.000 23.784.000 100,-

100,-PT.SW

Laporan Laba-rugi 31 Desember 200X,20XX

Keterangan Common Size

200X 20XX 200X 20XX

Penjualan bersih 30.936.000 28.768.000 100,-

100,-Harga Pokok Penjualan 20.440.000 19.000.000 66,07 66,05

Laba kotor 10.496.000 9.768.000 33,93 33,95

Biaya penjualan umum & Adm

7.296.000 6.728.000 23,58 23,39

Laba sebelum bunga & pajak(EBIT)

3.200.000 3.040.000 10,35 10,56

Biaya Bunga 680.000 560.000 2,20 1,95

Laba sebelum pajak(EBT) 2.520.000 2.480.000 8,15 8,62

Pajak 912.000 896.000 2,95 3,11

Laba setelah pajak(EAT) 1.608.000 1.584.000 5,20 5,51

Dividen kas 1.080.000 972.000 3,49 3,38

Analisa Rasio Keuangan Keterangan 200X 20XX 200X 20XX Likuiditas Current Ratio = AL / HL 17.628.000 5.884.000 17.268.000 5.664.000 2,996 3,049 Acid Test Ratio ( Quick Ratio )

= ( AL – Ps ) / HL 7.096.000 5.884.000 7.488.000 5.664.000 1,206 1,322 Likuiditas Absolute = Alq / HL 1.324.000

5.884.000 1.300.000 5.664.000 0,225 0,230 Leverage Rasio Hutang = (H Jk Pd + H jk Pjg ) / Ms 9.932.000 14.668.000 9.680.000 14.104.000 0,677 0,686 Coverage Bunga

= LBo / Bi. Bunga

3.200.000 680.000

3.040.000 560.000

4,706 5,429 Total Aktiva / Modal

= TA / Ms 24.600.000 14.668.000 23.784.000 14.104.000 1,667 1,686 Total Aktiva Tetap / Modal

= AT / Ms 14.668.0005.812.000 14.104.0005.876.000 0,396 0,417 Total Aktiva Lancar / Modal

= AL / Ms 17.628.00014.668.000 17.268.00014.104.000 1,202 1,224 Persediaan / Modal = Ps / Ms 10.532.00014.668.000 14.104.0009.780.000 0,718 0,693 Piutang / Modal = Pt / Ms 5.324.000 14.668.000 5.820.000 14.104.000 0,363 0,413 Aktiva Likuid / Modal

= Alq / Ms 1.324.000 14.668.000 1.300.000 14.104.000 0,090 0,092 Ratio Aktivitas TATO =Pn / TA = Penjulan / Tot. aktiva

30.936.000 24.600.000 28.768.000 23.784.000 1,258 1,210 FATO = Pn / AT

= Penjualan / Aktiva tetap

30.936.000 5.812.000 28.768.000 5.876.000 5,323 4,896 CATO = Pn /AL

= Penjualan / Aktiva lancar

30.936.000 17.628.000 28.768.000 17.268.000 1,755 1,666 ITO = Pn / Ps = Penjualan / Persediaan 30.936.000 10.532.000 28.768.000 9.780.000 2,937 2,942 RTO = Pn / Pt = Penjualan / Piutang 30.936.000 5.324.000 28.768.000 5.820.000 5,811 4,943 ACP = Pt / ( Pn / 365)

= Piutang (Penjualan / 365) 30.936.000/3655.324.000 28.768.000/3655.820.000 62,8 hari 73,8 hari LATO = Pn / Alq

= Penjualan / Aktiva likuid

30.936.000 1.324.000 28.768.000 1.300.000 23,366 22,129 Rasio Profitabilitas

Net Profit Margin ( NPM ) = LB / Pn 1.608.000 30.936.000 1.584.000 28.768.000 5,20% 5,51% Operating Profit Margin

= LBo / Pn 30.936.0003.200.000 28.768.0003.040.000 10,34% 10.57% Return on Assets (ROA)

= LB / TA 1.608.000 24.600.000 1.584.000 23.784.000 6,54% 6,66% Return on Net Worth

(RONW)ROE = LB / Ms 1.608.000 14.668.000 1.584.000 14.104.000 10,96% 11,23% PER=P pasar perlmb / LB perlmb

Dividen Yield=D perlmb / P psr perlmb

Pembayaran dividen= D perlmb/LB perlembar

Gambar 1 : Skema Analisis Du’Pont System ‘ 200X, ‘20XX ( Rp 000 ) Laba Bersih Kontribusi Kontribusi Kontribusi Aktiva Tetap Modal Leverage Laba Bersih & LB AT Pn

Aktiva tetap ---- x ---- x Pn Md AT 200X 1.608 x 5.812 x 30.936 30.936 14.668 5.812 0,052 x 0,396 x 5,323 20XX 1.584 x 5.876 x 28.768 28.768 14.104 5.876 0,055 x 0,417 x 4,896 Kontribusi aktiva Lancar LB AL Pn ---- x ---- x ---Pn Md Al 200X 1.608 x 17.628 x 30.936 30.936 14.668 17.628 0,052 x 1,202 x 1,755 20XX 1.584 x 17.268 x 28.768 28.768 14.104 17.268 0,055 x 1,224 x 1,666 Kontribusi Persediaan LB AT LB TA LB Pn LB P s Pn --- = --- x --- = ---- x ---- x ---- = x ---- x ---Md ---Md AT ---Md Pn TA Pn Md Ps 200X 1.608 = 5.812 x 1.608 = 24.600 x 1.608 x 30.936 = 1.608 x 10.532 x 30.936 14.668 14.668 x 5.812 14.668 30.936 24.600 30.936 14.668 10.532 0,120 = 0,396 x 0,277 = 1,667 x 0,052 x 1,258 0,052 x 0,718 x 2,937 20XX 1.584 = 5.876 x 1.584 = 23.784 x 1.584 x 28.768 1.584 x 9.780 x 28.768 14.104 14.104 5.876 14.104 28.768 23.784 28.768 14.104 9.780 0,112 = 0,417 x 0,270 = 1,686 x 0,055 x 1,209 0,055 x 0,693 x 2,942 Kontribusi Piutang LB Pt Pn ---- x ---- x ---Pn Md Pt 200X 1.608 x 5.324 x 30.936 30.936 14.668 5.324 0,052 x 0,363 x 5,811 20XX 1.584 x 5.820 x 28.768 28.768 14.104 5.820 0,055 x 0,413 x 4,943 Kontribusi Aktiva Likuid LB ALq Pn ---- x ---- x ---Pn Md Alq 200X 1.608 x 1.324 x 30.936 30.936 14.668 1.324 0,052 x 0,090 x 23,366 20XX 1.584 x 1.300 x 28.768 28.768 14.104 1.300 0,055 x 0,092 x 22,129

3. MANAJEMEN MODAL KERJA

Pengertian Modal Kerja

Dana yang digunakan untuk membiayai kegiatan operasi perusahaan sehari-hari disebut modal kerja. Manajemen modal kerja ( Working capital management ) merupakan manajemen dari elemen-elemen aktiva lancar dan elemen-elemen hutang lancar. Kebijakan modal kerja ( Working capital policy ) menunjukan keputusan mendasar mengenai masing-masing elemen ( unsur ) aktiva lancar dan bagaimana aktiva lancar tersebut dibelanjai

Pengertian manajemen modal kerja

Menurut John D. Martin, etc ( 1998 ), secara umum modal kerja diartikan sebagai investasi perusahaan di dalam aktiva lancar, yaitu harta perusahaan yang diharapkan dapat dikonversikan menjadi kas dalam jangka waktu kurang dari satu tahun atau satu periode akuntansi. Dalam pengertian ini manajemen modal kerja meliputi investasi dalam bentuk : kas, surat berharga, piutang dan persediaan, konsep ini dikenal sebagai modal kerja kotor ( gross working capital ).

Pengertian yang sering digunakan adalah : modal kerja tidak hanya meliputi aktiva lancar, tapi modal kerja adalah selisih antara investasi di dalam aktiva lancar dengan hutang lancar yang dimiliki, yaitu yang benar-benar digunakan sebagai modal kerja perusahaan dikenal dengan konsep modal kerja bersih ( net working capital ).

Menurut Raymond P Neveu,(1985) A corporation‘s working capital consist of its

investment in current assets. Net working capital is the difference between a corporation’s current assets and its current liabilities. Working capital management is the management of a corporation’s sources and uses of working capital so as to advance the financial welfare of its stockholders.

Dan menurut Basu Swastha ( 1997), modal kerja bruto ditujukan sebagai jumlah dari seluruh aktiva lancar. Modal kerja netto ( modal kerja ) ditunjukan sebagai selisih antara aktiva lancar dengan hutang lancar.

Dalam pembahasan ini lebih ditekankan pada penggunaan konsep modal kerja bersih. Dengan menggunakan konsep tersebut maka manajemen modal kerja mencakup manajemen terhadap investasi perusahaan dalam aktiva lancar dan sumber pembiayaannya dari hutang lancar. Jadi manajemen modal kerja berhubungan dengan keputusan untuk melakukan investasi pada aktiva lancar dengan sumber pembelanjaan dari hutang lancar, terutama menyangkut permasalahan memanfaatkan keduanya serta komposisi antara aktiva lancar dan hutang lancar yang optimal, sehingga dapat memperkecil resiko perusahaan. Kajian ini penting karena modal kerja akan mempengaruhi kegiatan operasional perusahaan, sehingga pada akhirnya, akan membawa pengaruh pada tingkat keuntungan dan resiko perusahaan.

Manajemen modal kerja yang efektif akan menjadi penentu tingkat pertumbuhan dan kelangsungan perusahaan untuk jangka panjang . Alasanya adalah karena investasi dalam modal kerja akan melibatkan suatu proses yang berkelanjutan selama melakukan aktivitasnya. Melalui modal kerja yang cukup perusahaan dengan mudah dapat meningkatkan kapasitas produksinya jika terdapat permintaan yang lebih besar (selama sesuai dengan kapasitas), disamping membayar kewajiban jangka pendek secara tepat waktu tanpa mengalami kesulitan likuiditas.

Gambaran salah satu proses yang berkelanjutan dari modal kerja dapat dilihat ilustrasi berikut :

Gambar 1 : Aliran modal kerja perusahaan

Manajemen modal kerja merupakan aspek yang sangat penting di perusahaan, dan pada umumnya jumlah investasi yang dilakukan oleh perusahaan di dalam modal kerja sangat bervariasi dan tergantung dari berbagai faktor diantaranya :

1. Tingkat investasi perusahaan di dalam aktiva lancar

2. Proporsi hutang jangka pendek yang digunakan perusahaan

3. Tingkat investasi perusahaan di dalam setiap jenis komponen aktiva lancar 4. Sumber dana yang lebih khusus dan komposisi hutang lancar yang harus

dipertahankan perusahaan Konsep Modal kerja

Ada 3 konsep modal kerja ( Martono )

1. Konsep Kuantitatif , adalah jumlah keseluruhan aktiva lancar yang disebut juga modal kerja bruto ( Gross Working Capital ) meliputi : kas, surat-surat berharga (sekuritas), piutang.

2. Konsep Kualitatif , dihubungkan dengan besarnya hutang lancar atau hutang yang segera harus dilunasi. Mis : hutang dagang, hutang wesel, hutang pajak ( modal kerja ini disebut modal kerja netto / bersih )

3. Konsep Fungsional, mendasarkan pada fungsi dana yang digunakan untuk memperoleh pendapatan ( Income ) baik current income maupun future income

Pembelian bahan baku

Piutang KAS

Penjualan kredit Penyimpanan di gudang

Penyimpanan di gudang

Proses Produksi

Contoh gambaran ketiga konsep tersebut adalah sebagai berikut : PT.L

Neraca Per 31 Desember 2008 ( Rp )

Kas dan Efek 30.000.000 Hutang Dagang 40.000.000

Piutang Dagang 60.000.000 Hutang Wesel 30.000.000

Persediaan 80.000.000 Hutang Lainnya 40.000.000

Total aktiva lancar 170.000.000 Total hutang 110.000.000

Mesin 80.000.000 Modal sendiri (MS)

Penyusutan Mesin (14.000.000) Modal saham 200.000.000

Gedung 120.000.000 Laba ditahan 22.000.000

Penyusutan Gedung (24.000.000)

Total Aktiva 332.000.000 Total Hutang & MS 332.000.000

Maka dapat dihitung :

1. Modal kerja kuantitatif :

Kas dan Efek Rp. 30.000.000

Piutang Dagang Rp. 60.000.000

Persediaan Rp. 80.000.000

Modal kerja bruto Rp. 170.000.000

2. Modal kerja kualitatif :

Total aktiva lancar Rp. 170.000.000

Total Hutang Lancar Rp. 110.000.000

Modal kerja Netto Rp. 60.000.000

Berdasarkan contoh diatas, apabila margin laba sebesar 25% dan surat-surat berharga ( efek-efek ) sebesar Rp. 15.000.000 maka :

3. Modal kerja fungsional terdiri atas : * Modal kerja riil

Kas Rp. 15.000.000

Piutang Dagang(75%)Rp. 45.000.000

Persediaan Rp. 80.000.000

Penyusutan Mesin Rp. 14.000.000

Penyusutan gedung Rp. 24.000.000

Modal kerja riil Rp.178.000.000

* Modal kerja Potensial

Efek-efek Rp. 15.000.000

Margin laba piutang (25%) Rp. 15.000.000

Modal kerja potensial Rp. 30.000.000

* yang bukan modal kerja pada konsep fungsional :

Mesin Rp. 80.000.000

Gedung Rp. 120.000.000

Ket :

- Dalam konsep fungsional maka piutang yang terjadi sebagian merupakan

kontribusi laba yaitu sebesar 25% sehingga piutang yang diperhitungkan dalam konsep ini hanya sebesar 75% dari piutang yang ada = 75% dari Rp. 60.000.000 = 45.000.000

- Margin laba dari piutang yang ada : 25% dari Rp. 60.000.000 = 15.000.000

Jenis modal kerja ( Riyanto, 1998 ) ada 2 jenis :

1. Modal kerja permanen ( Permanent Working Capital ) yaitu modal kerja yang tetap harus ada dalam perusahaan untuk menjalankan kegiatan usaha, yang dikelompokan atas 2 yaitu :

a. Modal Kerja Primer ( Primary Working Capital ), yaitu modal kerja minimum yang harus ada untuk menjamin kontinuitas kegiatan usaha. b. Modal Kerja Normal ( Normal Working Capital ), yaitu modal kerja

yang dibutuhkan untuk melakukan luas produksi yang normal.

2. Modal kerja variabel ( Variable Working Capital ) yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja variabel dapat dikelompokan menjadi 3 yaitu :

a. Modal kerja musiman ( Seasonal Working Capital ), yaitu modal kerja yang jumlahnya berubah-ubah karena fluktuasi musim

b. Modal kerja siklis ( Cyclical Working Capital ), yaitu modal kerja yang jumlahnya berubah-ubah karena fluktuasi konjungtur

c. Modal kerja darurat ( Emergency Working Capital ), yaitu modal kerja yang jumlahnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnnya.

Rp

MK Darurat MK Siklis

Modal kerja Musiman Modal Kerja Normal Modal Kerja primer 0

Waktu

Jenis-jenis modal kerja

Pengelolaan modal kerja membawa dampak terhadap indikator keuangan berikut : Aktiva lancar

1. Likuiditas =

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendek terhadap pihak kreditur ( disebut likuiditas badan usaha ), maupun kewajiban jangka pendek terhadap kelangsungan hidup perusahaan seperti membayar upah buruh dan membeli bahan baku, menurut J Fred Weston, Eugene F. Brigham ( 1998 ).

Total Aktiva 2. Solvabilitas =

Total Hutang

Solvabilitas adalah merupakan ratio antara hutang ( hutang lancar + hutang jangka panjang ) dan jumlah aktiva dimana ratio ini mengukur kemampuan perusahaan untuk memenuhi seluruh kewajibannya, menurut Munawir ( 1995 )

Laba bersih 3. Rentabilitas =

Modal operasional (total aktiva )

Rentabilitas ini adalah mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan untuk menghasilkan keuntungan, rumus rentabilitas ini disebut juga dengan ROA/ROI ( Return on Assets / Return on Investment ), menurut Munawir ( 1995 )

Prinsip Hedging ( Hedging principle )

Menurut Suad Husnan ( 1994 ), prinsip ini membantu manajemen di dalam menentukan suatu tingkat likuiditas tertentu bagi perusahaan untuk memenuhi kewajibannya yang akan segera jatuh tempo tepat pada waktunya.

Prinsip ini secara sederhana mempertemukan ( matching ) karakteristik aliran kas atas harta lancar , dengan jangka waktu jatuh tempo dari sumber pendanaan hutang yang digunakan untuk memperoleh aktiva dimaksud. Secara sederhana prinsip hedging menyatakan bahwa investasi di dalam aktiva yang bersifat permanen seharusnya dibelanjai dengan sumber pembelanjaan permanen, sedangkan investasi di dalam aktiva yang bersifat temporer, seharusnya dibelanjai dengan sumber pembiayaan yang bersifat temporer juga.

Aktiva permanen yaitu : aktiva yang dimiliki perusahaan diharapkan akan tetap dimanfaatkan / digunakan untuk periode waktu lebih dari satu tahun seperti aktiva lancar tertentu yang merupakan jumlah aktiva lancar yang harus dimiliki secara permanen disamping aktiva tetap tertentu yang memenuhi kriteria ini .

Aktiva temporer adalah sejumlah aktiva lancar yang dimiliki perusahaan dan akan dilikuidasi (dijadikan kas) atau aktiva tersebut tidak akan diganti atau tidak akan diinvestasikan lagi .

Sumber pembelanjaan permanen yang terdiri atas kelompok hutang menengah , jangka panjang , saham preference dan saham biasa. Sumber pembelanjaan temporer terdiri dari proporsi hutang jangka pendek ( unsecured loan ), commercial paper serta

pinjaman yang dilakukan dengan menggunakan piutang dan persediaan sebagai jaminan. Sedangkan pembelanjaan spontan adalah sejumlah hutang dagang yang muncul secara otomatis ( spontan ) akibat kebutuhan harian dan kebutuhan operasional perusahaan, misal : jika perusahaan perlu persediaan besar, biasanya diperoleh melalui kreditur yang menjual barang dagang dengan kredit hutang dagang. Prinsip Hedging yang dikemukakan oleh suad Husnan ini sesuai dengan yang dikemukakan oleh Martin/Petty/Keown/Scott (1998).

Berikut ini dapat dilihat gambaran pola pembelanjaan tersebut : A. Pola pembelanjaan umum ( avarage ) / moderat

Total Hutang

Aktiva jangka

(Rp) Aktiva lancar berfluktuasi pendek

(temporer)

Pembelanjaan bersifat

Aktiva lancar permanen permanen

Total Aktiva

Permanen Aktiva tetap

Waktu

Dari gambar terlihat bahwa bahagian aktiva lancar yang bersifat fluktuatif dibelanjai dengan sumber pendanaan jangka pendek ( hutang lancar ) yang bersifat temporer. Sedangkan seluruh aktiva tetap serta bahagian dari aktiva lancar yang bersifat permanen, dibelanjai dengan sumber pembelanjaan yang permanen.

B. Pola pembelanjaan agresif ( agresive )

Total Aktiva Hutang jangka

(Rp) Aktiva lancar berfluktuasi pendek(temporer)

Pembelanjaan bersifat

Aktiva lancar permanen permanen

Tot. Aktiva

Permanen Aktiva tetap

Waktu

Pola pembelanjaan agresif ( agresive policy ) dimana seluruh aktiva tetap harus dibelanjai dengan sumber pembelanjaan jangka panjang , tetapi sebahagian aktiva lancar yang bersifat permanen dibelanjai melalui sumber dana permanen. Berarti

semakin sedikit jumlah aktiva lancar permanen yang dibelanjai dengan sumber pembelanjaan permanen dan sebahagian lain dibelanjai dengan hutang jangka pendek temporer.

C. Pola pembelanjaan konservatif ( conservative )

Total Hutang

Aktiva jangka

(Rp) Aktiva lancar berfluktuasi pendek

(temporer)

Pembelanjaan bersifat

Aktiva lancar permanen permanen

Total Aktiva

Permanen Aktiva tetap

Waktu

Pada pola pembelanjaan konservatif menunjukan indikasi bahwa kebutuhan pembelanjaan yang berasal dari permintaaan yang bersifat musiman ( aktiva lancar yang berfluktuasi ) dibelanjai dengan sumber pendanaan yang permanen. Dalam hal ini perusahaan hanya akan memanfaatkan pinjaman jangka pendek yang bersifat temporer untuk memenuhi kebutuhan pembelanjaan yang benar-benar mencapai puncak ( peak seasonal requirements ). Bahagian yang bergelombang dari gambar ini akan dibelanjai dengan hutang jangka pendek.

Untuk melihat dampak manajemen modal kerja terhadap Likuiditas, Solvabilitas dan Rentabilitas perusahaan dapat ditinjau dengan 3 metode :

1. Manajemen aktiva lancar 2. Manajemen hutang lancar 3. Prinsip hedging

dalam pemenuhan kebutuhan modal kerja 1. Manajemen aktiva lancar

Manajemen aktiva lancar dilakukan perusahaan dari pembahasan ini adalah dengan membandingkan 2 perusahaan yaitu PT A dan PT. B dimana PT. B dalam manajemen aktiva lancarnya adanya kas yang dijadikan dalam bentuk surat berharga, seperti terlihat pada tabel berikut :

Uraian PT. A PT.B Aktiva lancar - Kas 10.000 10.000 - Surat berharga - 20.000 - Piutang dagang 20.000 20.000 - Persediaan Barang 30.000 30.000

Total aktiva lancar 60.000 80.000

Aktiva Tetap ( bersih ) 100.000 100.000

Total aktiva 160.000 180.000

Hutang lancar 30.000 30.000

Hutang jangka panjang 40.000 40.000

Total hutang 70.000 70.000

Modal sendiri 90.000 110.000

Total Passiva 160.000 180.000

Dengan menggunakan tabel diatas, diasumsikan PT. A memperoleh laba bersih 25.000, apabila tingkat pengembalian investasi pada surat berharga adalah 6 % pertahun dan pajak adalah 30 % maka tambahan keuntungan investasi yang dilakukan oleh PT. B pada surat berharga adalah ( 6% x 20.000 ) x ( 1-30%) = 840, jadi laba bersih PT. B adalah 25.840

Dan apa bila dilihat hasil indikator keuangan dari kedua PT tersebut diatas maka : HASIL INDIKATOR KEUANGAN

PT. A DAN PT. B Uraian PT. A PT.B Likuiditas 60.000 = 2 x 30.000 80.000 = 2,67 x 30.000 Solvabilitas 160.000 = 2,29 x 70.000 180.000 = 2,57 x 70.000 Rentabilitas 25.000 = 15,6% 160.000 25.840 = 14,4 % 180.000

Dari pengolahan data diatas disimpulkan bahwa investasi yang lebih besar pada aktiva lancar ( Surat berharga ) memberi dampak yang lebih baik terhadap likuiditas dan solvabilitas perusahaan yang menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dan kewajiban terhadap pembayaran hutang lebih baik. Namun dampak ini memberikan dampak yang kurang baik dari segi kemampuan perusahaan untuk menghasilkan laba dari total investasi yang dilakukan. Jadi trade off menyangkut resiko dan tingkat keuntungan dalam kas dan surat berharga akan membawan dampak kurangnya resiko likuiditas namun mengurangi tingkat rentabilitas perusahaan ( kemampuan untuk memperoleh laba ( profitabilitas ) dan sebaliknya.

2. Manajemen pada hutang lancar.

Dimana berikut ini dimisalkan perusahaan yaitu PT. A sebagian sumber modal kerjanya berasal dari hutang lancar yaitu hutang dagang dan sebagian lagi dengan menggunakan hutang jangka panjang sedangkan PT. B seluruh sumber dananya dengan menggunakan hutang lancar .

Uraian PT. A PT.B

Aktiva lancar 120.000 120.000

Aktiva Tetap ( bersih ) 180.000 180.000

Total aktiva 300.000 300.000

Hutang lancar

- Hutang dagang 40.000 40.000

- Hutang wesel - 60.000

Total hutang lancar 40.000 100.000

Hutang jangka panjang 60.000

-Total hutang 100.000 100.000

Modal sendiri 200.000 200.000

Total Passiva 300.000 300.000

Apabila informasi tambahan untuk data diatas adalah sebagai berikut : dimana EBIT kedua perusahaan masing-masing adalah 60.000. Bunga hutang dagang adalah adalah 9 % setahun untuk masa jangka waktu 1 bulan , dan bunga hutang jangka pendek (hutang wesel ) dengan tingkat bunga 8 % setahun dan hutang ini berjangka waktu 3 bulan sedangkan bunga hutang jangka panjang adalah 12 % pertahun maka : perhitungan hutang bunga kedua perusahaan adalah sebagai berikut :

1. PT. A, perhitungan bunga :

I. Bunga hutang dagang = 9% x 1/12 x 40.000 = 300 II. Bunga hutang jangka panjang = 12% x 60.000 = 7.200 Total = 7.500 2. PT. B, perhitungan bunga :

I. Bunga hutang dagang = 9% x 1/12 x 40.000 = 300 II. Bunga hutang wesel = 8% x 3/12 x 60.000 = 1.200 Total = 1.500 Maka laporan laba / rugi kedua perusahaan adalah :

LAPORAN LABA/ RUGI PT. A DAN PT. B

Uraian PT. A PT.B

Laba Operasi ( EBIT ) 60.000 60.000

Biaya bunga 7.500 1.500

Laba sebelum pajak (EBT) 52.500 58.500

Pajak 30 % 15.750 17.550

Maka hasil indikator keuangan untuk kedua perusahaan adalah sebagai berikut : HASIL INDIKATOR KEUANGAN

PT. A DAN PT. B Uraian PT. A PT.B Likuiditas 120.000 = 3 x 40.000 120.000 = 1,2 x 100.000 Solvabilitas 300.000 = 3 x 100.000 300.000 = 3 x 100.000 Rentabilitas 36.750 = 12,25% 300.000 40.950 = 13,65 % 300.000

Maka disimpulkan bahwa perusahaan dapat mengurangi resiko likuiditas dengan menggunakan sumber pembelanjaan jangka panjang dari pada menggunakan hutang lancar dan kemampuan untuk menghasilkan tingkat keuntungan dari ratio rentabilitas juga mengalami penurunan seperti yang dialami PT. A, sedangkan ratio Solvabilitas kedua perusahaan sama.

3. Prinsip Hedging

Prinsip hedging ini yang menyatakan bahwa investasi di dalam aktiva yang bersifat permanen seharusnya dibelanjai dengan sumber pembelanjaan permanen, sedangkan investasi di dalam aktiva yang bersifat temporer, seharusnya dibelanjai dengan sumber pembiayaan yang bersifat temporer juga, contoh penerapan prinsip hedging ini dapat dilihat contoh data berikut :

Alternatif Pola pemenuhan kebutuhan dana PT. A

Uraian Agresif Moderat Konservatif

Aktiva lancer 100.000 100.000 100.000

Aktiva tetap (bersih) 70.000 70.000 70.000

Total aktiva 170.000 170.000 170.000

Hutang lancar (8%) 80.000 60.000 40.000

Hutang jangka panjang

(12%)

40.000 60.000 80.000

Total hutang 120.000 120.000 120.000

Modal saham 50.000 50.000 50.000

Total Hutang & Modal 170.000 170.000 170.000

Dari tabel diatas dimana terlihat bahwa untuk pola pemenuhan kebutuhan dana yang bersifat agresif, dana yang berasal dari hutang lancar lebih besar dari pada hutang jangka panjang sedangkan yang moderat kedua sumber dana tersebut sama besarnya, sedangkan pada pola pembelanjaan konservatif dimana sumber dana hutang lancar lebih kecil dari pada hutang jangka panjang.

Informasi tambahan : Perkiraan penjualan adalah 500.000 dan proyeksi EBIT adalah 20 % dari penjualan, pajak adalah 30 %, perhitungan bunga untuk 3 metode pemenuhan dana diatas adalah sebagai berikut :

1. Metode Agresif, perhitungan bunga ;

a. Bunga Hutang Lancar = 8 % x 80.000 = 6.400 b. Bunga Hutang Jangka Panjang = 12 % x 40.000 = 4.800 Total Bunga =11.200 2. Metode Moderat, perhitungan bunga :

a. Bunga Hutang Lancar = 8 % x 60.000 = 4.800 b. Bunga Hutang Jangka Panjang = 12 % x 60.000 = 7.200 Total Bunga =12.000 3. Metode konservatif, Perhitungan bunga :

a. Bunga Hutang Lancar = 8 % x 40.000 = 3.200 b. Bunga Hutang Jangka Panjang = 12 % x 80.000 = 9.600 Total Bunga =12.800 maka proyeksi laba/rugi PT. A adalah :

PROYEKSI LABA / RUGI PT. A

Uraian Agresif Moderat Konservatif

Proyeksi EBIT (20%) 100.000 100.000 100.000

Dikurangi bunga:

- Hutang lancar (8%) 6.400 4.800 3.200

- Hutang jangka panjang (12%) 4.800 7.200 9.600 Total bunga 11.200 12.000 12.800 Proyeksi EBT 88.800 88.000 87.200 Dikurangi pajak 26.640 26.400 26.160 Proyeksi EAT 62.160 61.600 61.040

Maka hasil dari indikator keuangan pada PT. A adalah sebagai berikut : HASIL INDIKATOR KEUANGAN PT. A

Uraian Agresif Moderat Konservatif

Likuiditas 100.000 = 1,25x 80.000 100.000 = 1,67x 60.000 100.000 = 2,5x 40.000 Solvabilitas 170.000 = 1,42 x 120.000 170.000 = 1,42 x 120.000 170.000 = 1,42 x 120.000 Rentabilitas 62.160 = 6,56% 170.000 61.600 = 6,23% 170.000 61.040 = 35.9% 170.000

Dari hasil data diatas dapat disimpulkan bahwa: apabila perusahaan menggunakan pola agresif , maka sebahagian besar hutang dibiayai melalui hutang lancar, sehingga likuiditas rendah yang merupakan indikasi tingginya resiko yang harus dihadapi untuk memenuhi kewajiban jangka pendek, solvabilitas semua alternatif sama, namun tingkat keuntungan (rentabilitas) yang mampu dihasilkan lebih tinggi dibandingkan 2 pola lainnya.

Menentukan Kebutuhan Modal Kerja Ada 2 metode :

1. Metode keterikatan dana 2. Metode perputaran modal kerja

Ad 1. Contoh soal :

Tuan. X. merencanakan mendirikan perusahaan yang akan memproduksi tas parasut. Setiap hari diperkirakan produksi 100 buah tas . Bahan dipesan di Jakarta dan harus dipesan lebih dahulu, rata-rata 5 hari setelah dipesan dan pembayarannya di depan dikirim dengan harga permeter Rp. 15.000. Satu tas butuh 0,5 meter parasut dan bahan penolong lainnya diperkirakan Rp. 2.500/tas. Biaya Tenaga kerja untuk satu tas adalah Rp. 5000 dan memakan waktu produksi selama 2 hari. Penyerahan tas dilakukan setelah selesai diproduksi dan rata-rata disimpan digudang selama 7 hari, sementara pembayaran oleh pengecer diberikan tenggang waktu pembayaran 6 hari. Gaji staf setiap bulan adalah Rp. 500.000 dan biaya overhead pabrik diperkirakan Rp. 500.000 setiap bulan. Disamping itu biaya pemasaran diperkirakan Rp. 600.000 perbulan. Perusahaan menetapkan kebijaksanaan kas minimal Rp. 200.000, sementara jumlah hari kerja 25 hari satu bulan.

Maka kebutuhan modal kerja sebagai berikut : Kebutuhan kas perusahaan setiap hari :

- Bahan baku ( 100 unit x 0,5 meter x Rp. 15.000 ) = Rp. 750.000

- Bahan penolong ( 100 unit x Rp. 2.500 ) = Rp. 250.000

- Biaya Tenaga kerja ( 100 unit x Rp. 5000 ) = Rp. 500.000

- Gaji staf ( Rp. 500.000 : 25 hari ) = Rp. 20.000

- Biaya Overhead ( Rp. 500.000 : 25 hari ) = Rp. 20.000

- Biaya Pemasaran ( Rp. 600.000 : 25 hari ) = Rp. 24.000

Jumlah Kebutuhan kas perhari = Rp. 1.564.000

Periode keterikatan dana : # Bahan baku parasut dan bahan penolong :

- Pembayaran dimuka 5 hari

- Proses produksi 2 hari

- Penyimpanan di gudang 7 hari

- Penjualan kredit 6 hari

Lama keterikatan dana 20 hari

# Biaya tenaga kerja langsung, biaya overhead, biaya pemasaran serta gaji staf

- Proses produksi 2 hari

- Penyimpanan di gudang 7 hari

- Penjualan kredit 6 hari

Berdasarkan perhitungan di atas maka kebutuhan modal kerja perusahaan adalah :

Bahan baku parasut ( 20 hari x Rp. 750.000 ) =Rp. 15.000.000

Bahan Penolong ( 20 hari x Rp. 250.000 ) =Rp. 5.000.000

Biaya tenaga kerja ( 15 hari x Rp. 500.000 ) =Rp. 7.500.000

Gaji staf ( 15 hari x Rp. 20.000 ) =Rp. 300.000

Biaya overhead ( 15 hari x Rp. 20.000 ) =Rp. 300.000

Biaya pemasaran ( 15 hari x Rp. 24.000 ) =Rp. 360.000

Kas Minimal =Rp. 200.000

Jumlah kebutuhan modal kerja =Rp.28.660.000

Metode Perputaran Modal Kerja

Contoh Soal : Seorang produsen memproyeksikan penjualan untuk tahun 2002 adalah

150 Juta. Perhitungan harga pokok produksi untuk penjualan tersebut adalah sebagai berikut :

- Biaya bahan baku 125 juta

- Biaya Tenaga kerja langsung 10 juta

- Biaya Overhead pabrik 10 juta

Harga pokok produksi 145 juta

Berdasarkan pengalaman masa lalu, besarmya harga pokok penjualan adalah 70% dari nilai penjualan dan kecenderungan ini diperkirakan terjadi untuk tahun-tahun mendatang. Kebijaksanaan lain : perusahaan memberikan kelonggaran jangka waktu pembayaran kredit ditetapkan 2 bulan . Sementara persediaan yang harus dipertahankan (safety stock ) oleh perusahaan dengan rincian :

- Bahan baku 25% dari nilai bahan baku yang direncanakan sebagai komponen

harga pokok produksi

- Barang dalam proses Rp. 5 juta

- Barang jadi Rp. 8 Juta

Untuk membelanjai kegiatan sehubungan dengan kebijaksanaan yang telah ditetapkan maka aktiva lancar yang berfluktuasi dibelanjai dengan pinjaman jangka pendek berupa kredit modal kerja dari pemerintah jangka waktu 3 bulan dengan tingkat bunga 12% dan perusahaan menetapkan saldo kas minimal adalah 5 juta,

Maka perhitungan kebutuhan modal kerja perusahaan adalah :

Unsur modal kerja Perputaran ( kali ) Waktu perputaran ( hari )

1. Kas 150 / 5 = 30 360 hari / 50 = 12 hari

2. Piutang - = 60 hari

3. Persediaan

- Bahan baku 125 / ( 0,25 x 125 ) = 4 360 hari / 4 = 90 hari

- Barang dalam proses 145 / 5 = 29 360 hari / 29 = 12,41 hari

- Barang jadi ( 70% x 150 )/ 8 = 13,125 360 hari / 13,125 = 27,43 hari

Perputaran Modal Kerja keseluruhan 201,84 hari atau = 202 hari

4. Hutang lancer = 90 hari

Berdasarkan perhitungan diatas dapat dirumuskan :

1 Perputaran modal kerja keseluruhan = 360 hari / 202 hari = 1,78 kali Modal kerja keseluruhan yang dibutuhkan 150 jt ; 1,78 = Rp. 84.269.663 2. Perputaran modal kerja bersih = 360 hari / 112 hari = 3, 21 kali

Modal kerja bersih yang dibutuhkan 150 jt ; 3,21 = Rp. 46.728.972

Contoh Soal :

Pada tahun depan PT AG merencanakan untuk memproduksi barang jadi sebanyak 9.000 unit sebulan. Untuk memproduksi satu unit barang jadi tersebut diperlukan 3,5 kg bahan baku dengan harga Rp. 2.200 perkg. Bahan baku tersebut sebelum diproses rata-rata disimpan digudang selama 14 hari. Lamanya proses produksi 7 hari. Setelah menjadi barang jadi biasanya disimpan selama 14 hari. Rata-rata piutang dapat ditagih selama 30 hari. Upah langsung perunit barang jadi sebesar Rp. 2.500. Biaya pemasaran tunai sebulan sebesar Rp. 7.500.000. Biaya administrasi umum sebulan sebesar Rp. 6.000.000 dan kas minimal Rp.3.600.000. dari informasi diatas hitunglah kebutuhan modal kerja PT.AG !

Penyelesaian :

Periode terikat modal kerja :

a. Lamanya bahan baku disimpan 14 hari

b. Lamanya proses produksi 7 hari

c. Lamanya barang jadi disimpan 14 hari

d. Lamanya piutang tertagih 30 hari

Jumlah 65 hari

Kebutuhan kas per hari :

a. Pembelian bahan baku =(9.000:30) x 3,5kg x Rp.2.200 = Rp. 2.310.000

b. Pembayaran upah langsung = (9.000 :30 ) x Rp.2.500 = Rp. 750.000

c. Pembayaran biaya pemasaran = Rp. 7.500.000 : 30 = Rp. 250.000

d. Pembayaran biaya adm. Dan umum= Rp.6.000.000 :30 = Rp. 120.000

Jumlah = Rp. 3.430.000

Dengan demikian jumlah modal kerja yang dibutuhkan adalah : 65 hari x Rp.3.430.000 + Rp.3.600.000 = Rp. 226.550.000 Analisis Sumber dan Penggunaan Dana

Sumber dana berasal dari ;

1. Penurunan bersih aktiva , kecuali aktiva tetap dan kas. 2. Penurunan bruto aktiva tetap.

3. Kenaikan bersih kewajiban dan hutang 4. Penambahan modal sendiri

5. Dana yang diperoleh dari operasi Sedangkan penggunaan dana berasal dari :

1. Kenaikan bersih aktiva, kecuali aktiva tetap dan kas 2. Penambahan bruto aktiva tetap

3. Penurunan kewajiban dan hutang 4. Pengurangan modal sendiri

5. Pembayaran dividen

Neraca PT. R pada 31 Desember 2001 dan 2002 ( dlm juta RP )

2001 2002 2001 2002

Kas 32 35 Hutang dagang 101 99

Sekuritas 10 15 Hutang wesel 50 30

Piutang 170 176 Hutang pajak 30 32

Persediaan 127 122 Hutang bank 120 120

Total aktiva lancar 339 348 Kewajiban lancar 301 281

Aktiva tetap (bruto) 800 800 Hutang jangka panjang 250 150

Akumulasi penyusutan (100) (150) Modal saham 350 350

Aktiva Tetap (neto ) 700 650 Laba yang ditahan 138 217

TOTAL 1.039 998 Total 1.039 998

Laporan Laba rugi PT.R 1/1/2001-31/12/2002

Penjualan 2.300

Harga pokok penjualan 1.500

Laba kotor 800

Biaya penjualan, umum dan administrasi 400

Laba sebelum bunga dan pajak 400

Bunga 56

Laba sebelum pajak 344

Pajak 78

Laba setelah pajak 266

Analisis sumber dan penggunaan dana PT. R 2002 Sumber dana

1. Laba setelah pajak 266

2. Penyusutan 50

Dana dari operasi 316

3. Berkurangnya persediaan 5

4. Bertambahnya hutang pajak 2

Jumlah sumber dana 323

Penggunaan dana

1. Pembayaran dividen 87

2. Pembayaran sekuritas 5

3. Penambahan piutang 6

4. Pengurangan hutang dagang 2

5. Pengurangan hutang wesel 20

6. Pengurangan hutang jangka panjang 100

Jumlah penggunaan dana 220

Penambahan dana 103

Analisis Sumber dan penggunaan Modal kerja Sumber Modal kerja

Modal Kerja perusahaan pada dasarnya terbagi 2 ;

1. Bagian yang tetap / Permanen : Jumlah minimal yang harus tersedia untuk aktifitas usaha dengan lancar tanpa kesulitan keuangan.

2. Modal kerja Variable : jumlah tergantung musim / kebutuhan diluar kebiasaan. Sumber Modal kerja pada umumnya dari kenaikan jumlah Aktiva Lancar diantaranya berasal dari :

1. Hasil penjualan Aktiva Tidak lancar

Misalnya : Penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya.

2. Bertambahnya hutang jangka panjang

Misal : Mengeluarkan obligasi tapi disesuaikan karena perusahaan harus membayar bunga huutang atau mengadakan emisi saham baru.

3. Bertambahnya modal sendiri, baik saham biasa, saham preference, cadangan maupun laba ditahan

4. Keuntungan perusahaan ( Laba Bersih ) ditambah depresiasi dengan amortisasi menunjukan Modal kerja berasal dari hasil operasi perusahaan.

Penggunaan Modal kerja :

Yaitu penggunaan Aktiva Lancar untuk Hutang lancar. Adapun penggunaan Aktiva Lancar yang dipengaruhi faktor non current account sehingga menyebabkan turunnya Modal kerja sebagai berikut :

1. bertambahnya Aktiva tetap, pembelian sehingga Aktiva Lancar rturun, penggunaan dana menimbulkan jumlah hutang lancar.

2. Berkurangnya hutang jangka panjang

Seperti pelunasan hipotik / hutang obligasi serta bentuk hutang jangka panjang lainnya.

3. Pengambilan prive atau pembayaran dividen.

4. Berkurangnya modal sendiri, misal membeli kembali saham 5. Adanya kerugian

Akibat adanya pembayaran biaya atau ongkos operasi perusahaan

Misal : pembayaran gaji, upah, pembelian bahan, supplies kantor dan pembayaran lain yang berhubungan dengan operasi perusahaan.

Analisis sumber dan penggunaan Modal Kerja PT. R 2002 Sumber Modal Kerja

1. Laba setelah pajak 266

2. Penyusutan 50

Modal kerja dari operasi 316

Penggunaan Modal kerja

1. Pembayaran dividen 87

2. Pengurangan hutang jangka panjang 100

Jumlah penggunaan modal kerja 187

Penambahan modal kerja 129

4. PERE.NCANAAN KEUANGAN

( PENYUSUNAN ANGGARAN KAS )

Proses perencanaan keuangan dilakukan dengan proyeksi yang didasarkan kepada standar dan pengembangan dari umpan balik serta proses penyesuaian dalam meningkatkan kinerja perusahaan, dengan menggunakan peramalan ( forecasting ) dan seperangkat anggaran ( budget ) yang dibuat setiap aktivitas perusahaan yang signifikan.

Peranan perencanaan keuangan untuk meramalkan kebutuhan keuangan perusahaan yang akan datang ( future oriented ) serta meyiapkan lebih awal dan terperinci transaksi keuangan yang berhubungan dengan kebutuhan keuangan.

Langkah-langkah mendasar dalam memproyeksi keuangan adalah :

1. Memproyeksikan penjualan perusahaan dan seluruh biaya yang berhubungan dengan kegiatan ini selama jangka waktu perencanaan.

2. Memperkirakan nilai investasi yang akan dilakukan di dalam aktiva lancar maupun aktiva tetap yang dibutuhkan untuk mendukung tercapainya penjualan yang diproyeksikan.

3. Menentukan kebutuhan keuangan perusahaan selama jangka waktu rencana. Proyeksi penjualan untuk periode yang akan datang seharusnya mencerminkan :

1. Kecenderungan penjualan masa lalu yang diperkirakan akan terjadi lagi di masa yang akan datang.

2. Faktor-faktor lain yang akan mempengaruhi secara material kecenderungan penjualan yang dimaksud.

Analisis terhadap aliran kas perusahaan melalui penyusunan anggaran kas menjadi penting. Anggaran kas merupakan indikator dari kombinasi berbagai efek yang ditimbulkan oleh rencana aktivitas perusahaan untuk suatu periode tertentu dan pengaruhnya terhadap aliran kas perusahaan. Aliran kas yang positif merupakan indikasi bahwa perusahaan telah mempunyai sumber pembiayaan yang cukup . aliran kas merupakan suatu siklus yang berkelanjutan yang diawali dengan penerimaan kas dari pemilik melalui penerimaan setoran modal para pemegang saham, pinjaman dari pihak luar ( kreditur ) digunakan untuk membeli peralatan, persediaan perlengkapan lain, pembayaran gaji dan upah serta pengeluaran kas lainnya yang dikeluarkan untuk kegiatan produksi.

Membuat rencana keuangan .

Menyusun anggaran dengan didasarkan pada anggaran penjualan untuk membuat anggaran lainnya yang seharusnya mencerminkan :

- Kecenderungan penjualan masa lalu

- Faktor-faktor yang mempengaruhi material kecenderungan penjualan

Pembuatan rencana keuangan melalui penyusunan anggran dengan titik awal peramalan penjualan, pada akhirnya akan menghasilkan ; proyeksi neraca (Proforma

Balance Sheet), proyeksi laba rugi ( Project income statement ) serta anggaran kas ( Cash budget )

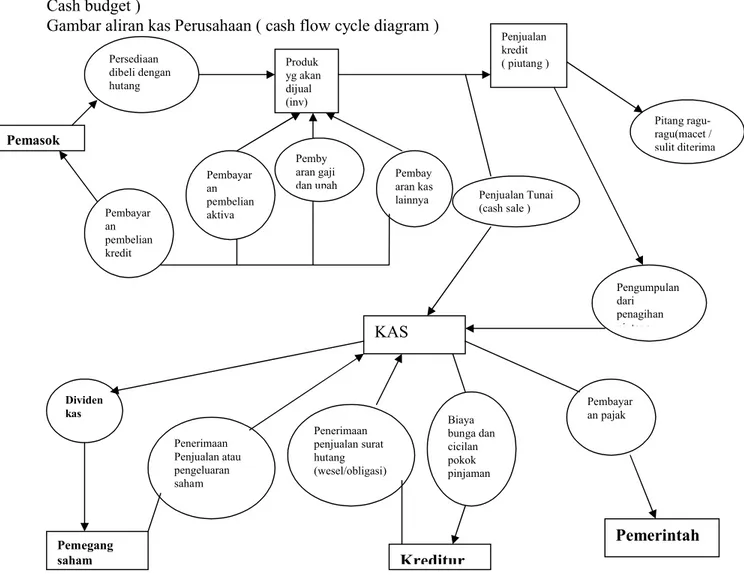

Gambar aliran kas Perusahaan ( cash flow cycle diagram )

Contoh : PT.A mempunyai penjualan yang berfluktuasi. Penjualan perusahaan baru akan diterima satu bulan setelah bulan penjualan ( 20 % dari penjualan ) dan 50% lagi akan diterima dua bulan setelah penjualan . Sisanya 30 % dari penjualan akan diterima bulan ketiga setelah bulan penjualan. Perusahaan merencanakan jumlah penjualan yang disesuaikan dengan penjualan yang direncanakan dengan nilai pembelian 80% dari nilai penjualan . Pembelian persediaan dilakukan 2 bulan sebelum bulan penjualan. Misal untuk bulan Maret dibeli pada bulan Januari. Pembayaran pembelian disetujui pemasok pada bulan depannya ( 1 bulan setelah penjualan ).

Biaya-biaya sebagai berikut ( dlm . Rp. 000 ) :

Keterangan Januari Februari Maret April Mei Juni

Gaji & Upah 4.000 9.000 7.000 6.000 6.000 5.000

Sewa 3.000 3.000 3.000 3.000 3.000 3.000 Biaya lain-lain 2.000 1.000 500 1.000 1.000 1.500 Pajak 2.500 3.000 Pemasok Persediaan dibeli dengan hutang Pembayar an pembelian kredit Pembayar an pembelian aktiva tetap Produk yg akan dijual (inv) Pemby aran gaji

dan upah Pembayaran kas lainnya Penjualan kredit ( piutang ) Pitang ragu-ragu(macet / sulit diterima Penjualan Tunai (cash sale ) Pengumpulan dari penagihan piutang KAS Dividen kas Penerimaan Penjualan atau pengeluaran saham Penerimaan penjualan surat hutang (wesel/obligasi) Pemegang saham Kreditur Pemerintah Biaya bunga dan cicilan pokok pinjaman Pembayar an pajak

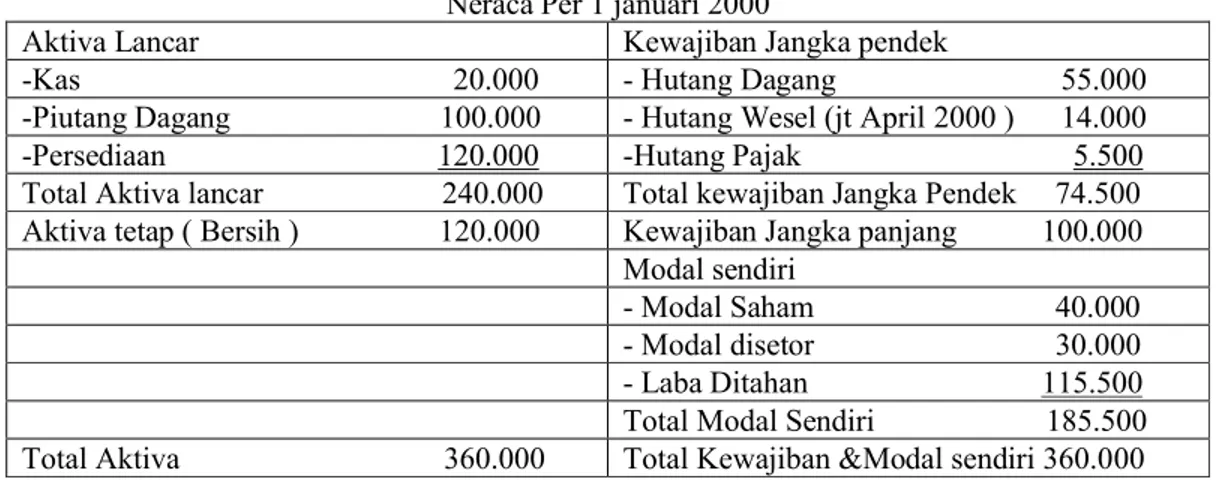

Pada awal penyusunan anggaran saldo kas sebanyak 25 juta. Dan perusahaan menetapkan saldo kas minimum setiap bulan adalah Rp. 15 Juta. Jika Perusahaan harus menyediakan dana tambahan dengan melakukan pinjaman. Pinjaman harus dilakukan setiap awal bulan dari kebutuhan tambahan pembiayaan setiap bulan . Tingkat bunga yang berlaku umum adalah 12% pertahun dan sama untuk tahun yang akan datang, pembayaran bunga dilakukan pada bulan berikutnya setelah bulan peminjaman. Neraca PT.A adalah sebagai berikut :

PT. A

Neraca Per 1 januari 2000

Aktiva Lancar Kewajiban Jangka pendek

-Kas 20.000 - Hutang Dagang 55.000 -Piutang Dagang 100.000 - Hutang Wesel (jt April 2000 ) 14.000

-Persediaan 120.000 -Hutang Pajak 5.500 Total Aktiva lancar 240.000 Total kewajiban Jangka Pendek 74.500

Aktiva tetap ( Bersih ) 120.000 Kewajiban Jangka panjang 100.000 Modal sendiri

- Modal Saham 40.000 - Modal disetor 30.000 - Laba Ditahan 115.500 Total Modal Sendiri 185.500 Total Aktiva 360.000 Total Kewajiban &Modal sendiri 360.000

Pembelian Peralatan Pada Bulan Maret : Rp. 18.000. Bunga Hutang Jangka Panjang Dibayar Bulan Juni ( 1 th 12%). Penjualan : Okt=60 Juta, Nov = 70Jt, Des=60Jt, Jan=60Jt, Febr=80Jt, Mart=90Jt, Aprl=100Jt, Mei=12Jt, Juni=100Jt, Juli=80Jt, Agst=70Jt

Tabel : Anggaran Kas PT.A ( Bulan Januari s/d Juni ) dlm. Rp. 000

Perkiraan Okt Nov Des Jan Febr Mart Apil Mei Juni Juli Agst

Penjualan 60.000 70.000 60.000 60.000 80.000 90.000 100.000 120.000 100.000 80.000 70000 Penerimaan Piutang :

a. Bulan Pertama (20% ) t+1 12.000 12.000 16.000 18.000 20.000 24.000 b. Bulan Kedua (50% ) t+2 35.000 30.000 30.000 40.000 45.000 50.000 c. Bulan Ketiga (30%) t+3 18.000 21.000 18.000 18.000 24.000 27.000 Total Penerimaan Piutang (a) 65.000 63.000 64.000 76.000 89.000 101.000 Pembelian (80% x Penjualan )

t+2

64.000 72.000 80.000 96.000 80.000 64.000 56.000 Pembayaran Pembelian t+1 64.000 72.000 80.000 96.000 80.000 64.000 Pengeluaran kas lainnya

* Gaji & Upah 4.000 9.000 7.000 6.000 6.000 5.000

* Sewa 3.000 3.000 3.000 3.000 3.000 3.000

* Biaya lain-lainnya 2.000 1.000 500 1.000 1.000 1.500

* Biaya Bunga Hutang 560 6.000

* Pajak 2.500 3.000

* Pembelian Peralatan 18.000

* Pembayaran Hutang Wesel 14.000

Jumlah Kas Keseluruhan (b) 73.000 87.500 108.50 0

120.560 90.000 82.500 Aliran kas Bersih (a-b) -8.000 -24.500 -44.500 -44.560 -1.000 18.500

+: Saldo Kas Awal 25.000 17.000 15.000 15.000 15.000 15.000

- : Biaya Bunga Hutang Jk

Pendek 0 0 225 672 1.125 1.145

Saldo Kas Akhir (Tanpa Pinjaman)

17.000 -7.500 -29.725 -30.232 12.875 32.355 Pinjaman dibutuhkan (kas

min15.000) 0 22.500 44.725 45.232 2.125 -17.355

Saldo kas akhir (Stlh Saldo kas

min) 17.000 15.000 15.000 15.000 15.000 15.000

SOAL LATIHAN :

Pada tahun depan PT ADE merencanakan untuk memproduksi barang jadi sebanyak 12.000 unit sebulan. Untuk memproduksi satu unit barang jadi tersebut diperlukan 5 kg bahan baku dengan harga Rp. 2.500 perkg. Bahan baku tersebut sebelum diproses rata-rata disimpan digudang selama 15 hari. Lamanya proses produksi 6 hari. Setelah menjadi barang jadi biasanya disimpan selama 14 hari. Rata-rata piutang dapat ditagih selama 30 hari. Upah langsung perunit barang jadi sebesar Rp. 3.000. Biaya pemasaran tunai sebulan sebesar Rp. 7.200.000. Biaya administrasi umum sebulan sebesar Rp. 5.400.000 dan kas minimal Rp.3.500.000. dari informasi diatas hitunglah kebutuhan modal kerja PT.AG !

Penyelesaian :

Periode terikat modal kerja :

a. Lamanya bahan baku disimpan 15 hari

b. Lamanya proses produksi 6 hari

c. Lamanya barang jadi disimpan 14 hari

d. Lamanya piutang tertagih 30 hari

Jumlah 65 hari

Kebutuhan kas per hari :

e. Pembelian bahan baku =(12.000:30) x 5kg x Rp.2.500 = Rp. ……….. f. Pembayaran upah langsung = (12.000 :30 ) x Rp.3.000 = Rp. ………….

g. Pembayaran biaya pemasaran = Rp. 7.200.000 : 30 = Rp. ………….

h. Pembayaran biaya adm. Dan umum= Rp.5.400.000 :30 = Rp. ... +

Jumlah = Rp...

Dengan demikian jumlah modal kerja yang dibutuhkan adalah : 65 hari x Rp ... + Rp.3.500.000 = Rp. ...

Seorang produsen memproyeksikan penjualan untuk tahun 2008 adalah 210 Juta. Perhitungan harga pokok produksi untuk penjualan tersebut adalah sebagai berikut :

- Biaya bahan baku 125 juta

- Biaya Tenaga kerja langsung 20 juta

- Biaya Overhead pabrik 15 juta +

Berdasarkan pengalaman masa lalu, besarnya harga pokok penjualan adalah 80% dari nilai penjualan dan kecenderungan ini diperkirakan terjadi untuk tahun-tahun mendatang. Kebijaksanaan lain : perusahaan memberikan kelonggaran jangka waktu pembayaran kredit ditetapkan 2 bulan . Sementara persediaan yang harus dipertahankan (safety stock ) oleh perusahaan dengan rincian :

- Bahan baku 20% dari nilai bahan baku yang direncanakan sebagai komponen

harga pokok produksi

- Barang dalam proses Rp. 10 juta

- Barang jadi Rp. 5 Juta

Untuk membelanjai kegiatan sehubungan dengan kebijaksanaan yang telah ditetapkan maka aktiva lancar yang berfluktuasi dibelanjai dengan pinjaman jangka pendek berupa kredit modal kerja dari pemerintah jangka waktu 3 bulan dengan tingkat bunga 12% dan perusahaan menetapkan saldo kas minimal adalah 10 juta,

Maka perhitungan kebutuhan modal kerja perusahaan adalah :

Unsur modal kerja Perputaran ( kali ) Waktu perputaran ( hari )

1. Kas 210 / 10 = 21 360 / 21 = 17,14 hari

2. Piutang - 2 bulan = 60...hari

3. Persediaan

- Bahan baku hari / ... = ... hari

- Brg dlm proses hari / ... = ...hari

- Barang jadi hari / ... = ... hari +

Perputaran Modal Kerja keseluruhan ... hari atau = ...hari

4. Hutang lancar = ... hari

-Perputaran Modal kerja bersih = ... hari

Berdasarkan perhitungan diatas dapat dirumuskan :

1 Perputaran modal kerja keseluruhan ( MK Kotor) = 360 hari / ... hari = ... kali

Modal kerja keseluruhan yang dibutuhkan 210 jt : ... = Rp. ... 2. Perputaran modal kerja bersih = 360 hari / ... hari = ... kali Modal kerja bersih yang dibutuhkan 210 jt : ... = Rp. ...

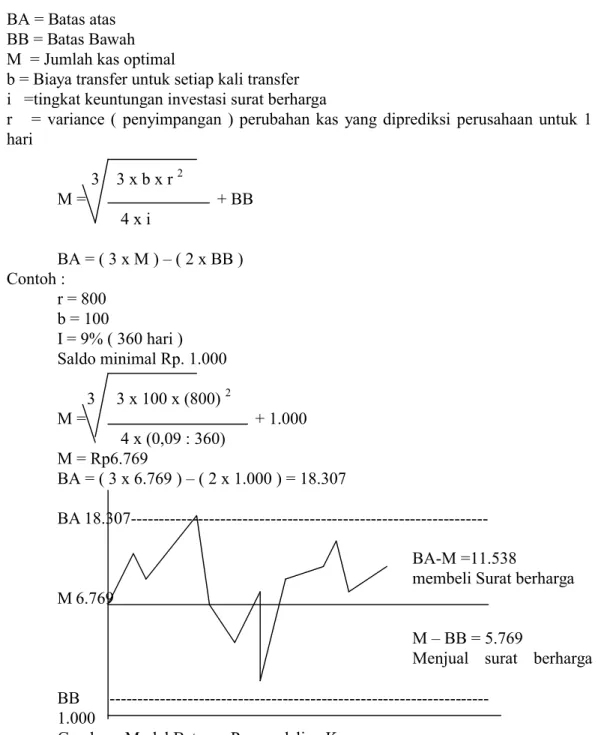

5. MANAJEMEN KAS DAN SURAT BERHARGA

Pengertian kas :

Kas merupakan aktiva moneter yang digunakan sebagai alat pembayaran yang syah yang dapat diterima secara umum sebesar nilai nominalnya. Siap dan bebas digunakan tidak dibatasi penggunaannya. Kas merupakan aktiva yang paling likuid.

Surat berharga : ( efek / marketable securities )

Merupakan surat berharga yang terdiri : obligasi (bonds), saham (stock) dan derifatif efek.

Investasi dalam surat berharga untuk menjaga likuiditas perusahaan dan menginvestasikan kelebihan kas sementara waktu.

Peranan manajemen kas

Berkaitan dengan Modal kerja , dan perlu ditentukan berapa jumlah yang harus nvestasikan kedalam kas. Investasi berlebihan dikas, mengurangi resiko likuiditas, akibat lain rendahnya keuntungan melalui investasi tersebut.

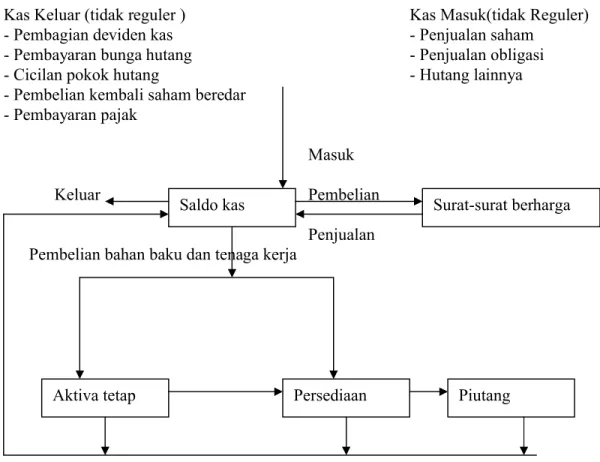

Alasan perusahaan untuk mempunyai kas berkaitan secara mendasar terhadap aliran kas yang terjadi sbb :

Kas Keluar (tidak reguler ) Kas Masuk(tidak Reguler)

- Pembagian deviden kas - Penjualan saham

- Pembayaran bunga hutang - Penjualan obligasi

- Cicilan pokok hutang - Hutang lainnya

- Pembelian kembali saham beredar - Pembayaran pajak

Masuk

Keluar Pembelian

Penjualan Pembelian bahan baku dan tenaga kerja

Gambar : Aliran kas perusahaan

Saldo kas Surat-surat berharga