ANALISIS PERBANDINGAN PENERIMAAN SEBELUM DAN SESUDAH DESENTRALISASI PBB MENJADI PBB-P2 PADA PEMERINTAH

KOTA GORONTALO

NOVITA BOLOWANTU1, NILAWATY YUSUF,SE,AK.,M.Si2, AMIR LUKUM,S.Pd., MSA3

Jurusan Akuntansi Universitas Negeri Gorontalo

Novita Bolowantu, 921 411 215. Analisis Perbandingan Penerimaan Sebelum dan Sesudah Desentralisasi PBB Menjadi PBB-P2 Pada Pemerintah Kota

Gorontalo. Skripsi. Program Studi S1 Akuntansi, Jurusan Akuntansi, Fakultas

Ekonomi dan Bisnis, Universitas Negeri Gorontalo. Di bawah bimbingan Ibu Nilawaty Yusuf, SE., Ak., M.Si dan Bapak Amir Lukum, S.Pd., MSA.

Penelitian ini bertujuan untuk mengetahui perbedaan penerimaan sebelum dan sesudah desentralisasi PBB menjadi PBB-P2 pada Pemerintah Kota Gorontalo Populasi dalam penelitian ini adalah laporan realisasi penerimaan PBB-P2 Kota Gorontalo. Sampel yang digunakan adalah laporan realisasi PBB-P2 selama periode 2009-2014. Data yang digunakan adalah data sekunder yang diperoleh melalui metode dokumentasi. Metode analisis data yang digunakan adalah analisis t paired test atau uji statistik perbedaan antara periode sebelum dan sesudah desentralisasi.

Hasil penelitian ini menunjukan bahwa tidak terdapat perbedaan signifikan penerimaan PBB-P2 sebelum dan sesudah desentralisasi untuk nilai nominal. Berdasarkan data deskriptif bahwa rata-rata penerimaan PBB-P2 sebelum desentralisasi (dipungut oleh pusat) masih lebih besar dibandingkan setelah desentralisasi (dipungut oleh daerah).

Kata kunci: penerimaan sebelum dan sesudah desentralisasi PBB menjadi PBB-P2.

1

Novita Bolowantu, Mahasiswa Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo

2

Nilawaty Yusuf, SE, Ak., M.Si, Dosen Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo

3

Amir Lukum S.Pd., MSA., Dosen Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo

PENDAHULUAN

Pajak dikenakan atas bumi dan bangunan yang dimiliki, dikuasai dan/atau

dimanfaatkan oleh orang pribadi atau badan kecuali kawasan yang digunakan

untuk kegiatan usaha perkebunan, perhutanan dan pertambangan, biasanya disebut

sebagai pajak bumi dan bangunan sektor pedesaan dan perkotaan (Perda Nomor 9

Tahun 2011:4).

Mulai 1 Januari 2012 PBB-P2 telah resmi dialihkan menjadi pajak daerah

hal ini ditandai dengan disahkan Undang-Undang Nomor 28 tahun 2009 tentang

Pajak Daerah dan Retribusi Daerah pada tanggal 15 september 2009 dan mulai

berlaku secara efektif pada tanggal 1 januari 2011 maka tahun 2011 merupakan

tahun terakhir bagi Pemerintah Pusat untuk mengelolah PBB-P2. Pengalihan

tersebut dikarenakan pemungutan pajak dinilai lebih efektif jika diserahkan pada

pemerintah daerah, sebab pemerintah daerah lebih memahami seluk beluk

daerahnya sendiri dan mengetahui apa yang terbaik untuk daerahnya dan juga

didukung dengan adanya hubungan antara pembayar pajak dengan penikmat pajak

(Radjak, 2014:4).

Dapat diambil kesimpulan bahwasannya dengan dialihkannya PBB-P2

yang awalnya pajak yang dipungut oleh pemerintah pusat sekarang sudah menjadi

pajak yang dipungut oleh pemerintah daerah yaitu dengan tujuan agar pemerintah

daerah dapat meningkatkan realisasi penerimaan PBB-P2 lebih meningkatkan

penerimaan dari target-target yang ditentukan, manfaatnya juga dapat dirasakan

oleh daerah sendiri, pendapatan yang meningkat dapat mendorong pembangunan

Gorontalo melakukan pengalihan pemungutan pada tahun 2012 dengan

disahkannya Peraturan Daerah No 9 Tahun 2011 tentang Pajak Bumi dan

Bangunan Sektor Pedesaan dan Perkotaan. Pada tahun 2011 pemungutan PBB-P2

tersebut masih dilakukan oleh pemerintah pusat namun penerimaannya dialihkan

seluruhnya ke pemerintah daerah. Berikut adalah tabel target dan realisasi

penerimaan PBB-P2 sebelum dan sesudah desentralisasi Periode 2011-2012 di

Kota Gorontalo.

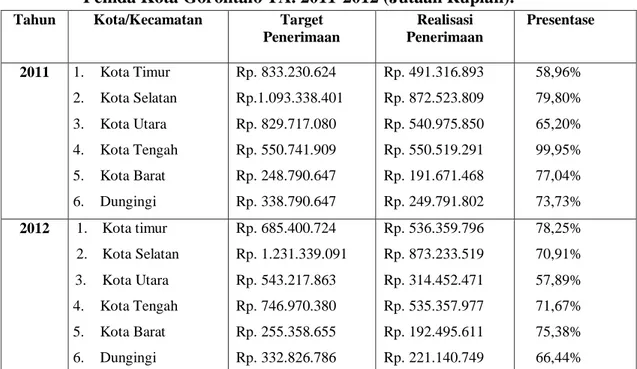

Tabel 1: Penerimaan PBB-P2 Sebelum dan Sesudah dialihkan ke Pemda Kota Gorontalo TA. 2011-2012 (Jutaan Rupiah).

Tahun Kota/Kecamatan Target

Penerimaan Realisasi Penerimaan Presentase 2011 1. Kota Timur 2. Kota Selatan 3. Kota Utara 4. Kota Tengah 5. Kota Barat 6. Dungingi Rp. 833.230.624 Rp.1.093.338.401 Rp. 829.717.080 Rp. 550.741.909 Rp. 248.790.647 Rp. 338.790.647 Rp. 491.316.893 Rp. 872.523.809 Rp. 540.975.850 Rp. 550.519.291 Rp. 191.671.468 Rp. 249.791.802 58,96% 79,80% 65,20% 99,95% 77,04% 73,73% 2012 1. Kota timur 2. Kota Selatan 3. Kota Utara 4. Kota Tengah 5. Kota Barat 6. Dungingi Rp. 685.400.724 Rp. 1.231.339.091 Rp. 543.217.863 Rp. 746.970.380 Rp. 255.358.655 Rp. 332.826.786 Rp. 536.359.796 Rp. 873.233.519 Rp. 314.452.471 Rp. 535.357.977 Rp. 192.495.611 Rp. 221.140.749 78,25% 70,91% 57,89% 71,67% 75,38% 66,44% *Data Sementara

Sumber: Data sebelum pengalihan di KPP Pratama Gorontalo, sesudah pengalihan di DPPKAD Kota Gorontalo

Berdasarkan tabel di atas dapat dilihat besarnya perbandingan penerimaan

yang diterima pemerintah pusat dan daerah seperti penerimaan pada Kecamatan

Kota Timur dan Kota Selatan mengalami sedikit peningkatan, tetapi pada empat

Kecamatan Dungingi mengalami penurunan setelah dialihkan ke Pemda

khususnya pada Kecamatan Kota Utara perbandingan penurunan pendapatan

yaitu sebesar Rp.226.523.379.

Sehubungan dengan uraian di atas, peneliti ingin melakukan penelitian yang

berjudul “Analisis Perbandingan Penerimaan Sebelum dan Sesudah Desentralisasi PBB Menjadi PBB-P2 Pada Pemerintah Kota Gorontalo.

KAJIAN PUSTAKA

Konsep Pajak Bumi dan Bangunan Sektor Pedesaan Perkotaan (PBB-P2) Pajak Bumi dan Bangunan (PBB) memiliki dasar hukum antara lain

Undang No. 12 tahun 1985 sebagaimana telah diubah dengan

Undang-Undang No. 12 tahun 1994 (Mardiasmo, 2009:311), Keputusan Menteri

Keuangan No. 523 /KMK.01/1998 tentang Penentuan Klasifikasi dan Besarnya

NJOP Sebagai Dasar Pengenaan Pajak, UU No. 6 Tahun 1983 diperbaharui

dengan UU No. 16 tahun 2000 tentang Ketentuan Umum Perpajakan, Peraturan

Daerah Kota Gorontalo Nomor 9 Tahun 2010 Tentang Pajak Bumi dan Bangunan

Pedesaan Perkotaan.

PBB-P2 adalah pajak atas bumi dan/ atau bangunan yang dimiliki,

dikuasai dan/atau dimanfaatkan oleh orang pribadi atau Badan kecuali kawasan

yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan

(Perda No. 9 Tahun 2011: 4).

Tarif PBB-P2

Tarif PBB-P2 yang ditetapkan di Kota Gorontalo berdasarkan Perda No.9

sebesar 0,3%. Sebelum adanya pengalihan PBB P2 dari Pajak Pusat menjadi

Pajak Daerah tarif PBB-P2 sebelumnya yaitu 0,5%.

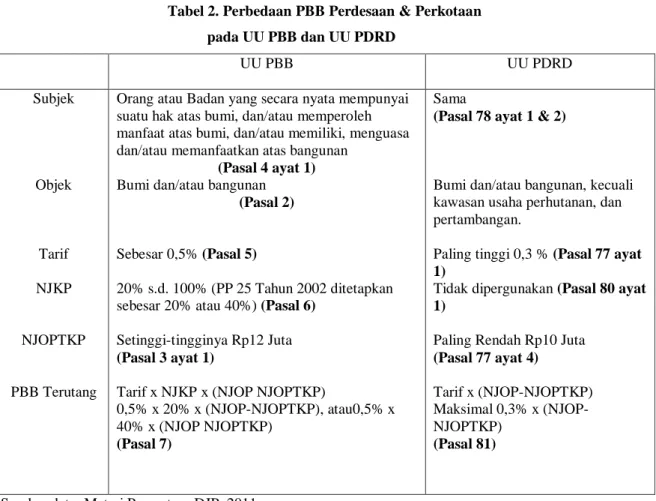

Adapun yang membedakan antara UU PBB sebelum pengalihan dan UU PDRD

sesudah pengalihan yaitu dapat dilihat pada tabel berikut:

Tabel 2. Perbedaan PBB Perdesaan & Perkotaan pada UU PBB dan UU PDRD UU PBB UU PDRD Subjek Objek Tarif NJKP NJOPTKP PBB Terutang

Orang atau Badan yang secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasa dan/atau memanfaatkan atas bangunan

(Pasal 4 ayat 1)

Bumi dan/atau bangunan

(Pasal 2)

Sebesar 0,5% (Pasal 5)

20% s.d. 100% (PP 25 Tahun 2002 ditetapkan sebesar 20% atau 40%) (Pasal 6)

Setinggi-tingginya Rp12 Juta

(Pasal 3 ayat 1)

Tarif x NJKP x (NJOP NJOPTKP)

0,5% x 20% x (NJOP-NJOPTKP), atau0,5% x 40% x (NJOP NJOPTKP)

(Pasal 7)

Sama

(Pasal 78 ayat 1 & 2)

Bumi dan/atau bangunan, kecuali kawasan usaha perhutanan, dan pertambangan.

Paling tinggi 0,3 % (Pasal 77 ayat 1)

Tidak dipergunakan (Pasal 80 ayat 1)

Paling Rendah Rp10 Juta

(Pasal 77 ayat 4)

Tarif x (NJOP-NJOPTKP) Maksimal 0,3% x (NJOP-NJOPTKP)

(Pasal 81)

Sumber data: Materi Presentase DJP, 2011

Dasar Perhitungan PBB-P2

Dasar perhitungan yang digunakan untuk menghitung pajak terhutang

adalah Nilai Jual Kena Pajak (NJKP) ditetapkan serendah-rendahnya 20% dan

setinggi-tingginya 100% dari Nilai Jual Kena Pajak (Peraturan Pemerintah).

Besarnya presentase NJKP yang ditetapkan dengan peraturan pemerintah dengan

memperhatikan kondisi ekonomi nasional (Direktorat Jenderal Pajak Tahun

Pembagian Hasil Penerimaan PBBB-P2

Hasil penerimaan PBB adalah dimaksudkan untuk kepentingan

masyarakat daerah yang berkepentingan, maka oleh sebab itu sebagian besar hasil

PBB diserahkan kepada Pemerintah Daerah. Pasal 182 ayat 1, menentukan bahwa

hasil penerimaan PBB merupakan penerimaan Negara yang dibagi antara

Pemerintah Pusat dan Pemerintah Daerah dengan perimbangan

sekurang-kurangnya 90%. Tetapi setelah PBB-P2 dialihkan sesuai dengan ketentuan UU

No. 28 tahun 2009 penerimaan PBB-P2 hanya untuk daerahnya masing-masing.

Manfaat Pengalihan PBB-P2

Dengan pengalihan ini, penerimaan PBB-P2 akan sepenuhnya masuk ke

pemerintah Kabupaten/Kota sehingga diharapkan mampu meningkatkan jumlah

pendapatan asli daerah. Pada saat PBB-P2 dikelola oleh pemerintah pusat,

pemerintah kabupaten/kota hanya mendapatkan bagian sebesar 64,8 %. Setelah

pengalihan ini, semua pendapatan dari sektor PBB-P2 akan masuk ke dalam kas

pemerintah daerah.

Hipotesis Penelitian

Sehubungan dengan penelitian ini maka hipotesis yang dikemukakan

dalam penelitian ini, yakni diduga terdapat perbedaan penerimaan sebelum dan

sesudah desentralisasi PBB menjadi PBB-P2 pada Pemerintah Kota Gorontalo.

METODE PENELITIAN

Desain penelitian yang digunakan adalah metode deskriptif dengan

pendekatan kuantitatif. Variabel yang digunakan dalam penelitian ini meliputi dua

desentralisasi. Penelitian ini dilakukan di Kota Gorontalo, dengan pengambilan

data sekunder yaitu target dan realisasi penerimaan yang dilakukan di Kantor

Pelayanan Pajak Pratama Gorontalo yaitu data PBB-P2 sebelum desentralisasi dan

data target dan realisasi penerimaan PBB-P2 di Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah (DPPKAP) Kota Gorontalo sesudah Desentralisasi.

Data yang digunakan yakni dari tahun 2009-2014.

Populasi yang digunakan dalam penelitian ini adalah Laporan realisasi

penerimaan daerah di KPP Pratama Gorontalo yaitu tiga tahun (2009-2011)

sebelum pengalihan dan Dinas Pendapatan Pengelolaan Keuangan Daerah

(DPPKAD) Kota Gorontalo yaitu tiga tahun (2012-2014) sesudah pengalihan.

Sampel yang digunakan dalam penelitian ini yaitu keseluruhan dari semua

populasi yaitu keseluruhan laporan realisasi penerimaan pajak bumi dan bangunan

sektor pedesaan perkotaan, jumlah sampel keseluruhan yaitu 36 data.

HASIL PENELITIAN

Adapun statistik deskriptif dari variabel penelitian yakni deskripsi dari PBB-P2 sebelum dan setelah desentralisasi Kota Gorontalo yaitu sebagai berikut:

Tabel 3: Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Nominal_PBB_Pusat Nominal_PBB_Daerah Valid N (Listwise) 18 18 18 181545153,0 186216773,0 111591071 937910956,0 499410231,3 496732257,7 273478020,7 289588775,2

Sumber: Pengolahan data SPSS 21, 2015

Berdasarkan data deskriptif terlihat bahwa pada saat sebelum

desentralisasi (pemungutan PBB-P2 oleh Kantor Pajak) terlihat rata-ratanya lebih

besar dibandingkan ketika setelah desentralisasi (Pemungutan PBB-P2 oleh

PBB-P2 sebesar Rp. 499.410.231,1 sedangkan periode setelah desentralisasi

memiliki rata-rata nilai nominal sebesar sebesar Rp. 496.732.257,7. Hal ini berarti

bahwa dilihat dari nilai nominal pemungutan pajak oleh Kantor Pajak memiliki

nilai yang lebih besar dibandingkan pemungutan oleh daerah. Hal ini karena

daerah belum maksimal dalam melakukan tindakan ekstensifikasi dan

intensifikasi Pajak Bumi Bangunan.

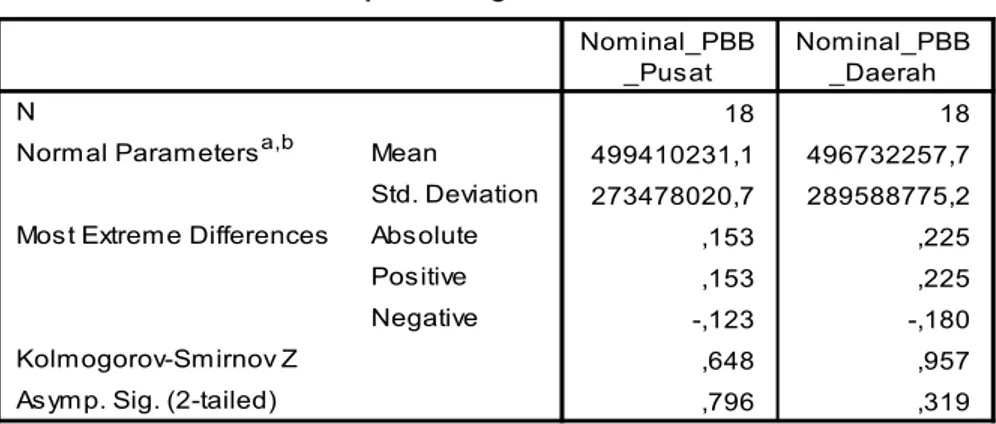

Tabel 4: Hasil Pengujian Normalitas

Sumber: Data Olahan SPSS 21, 2015

Hasil analisis diatas menunjukkan nilai koefisien Kolmogorov Smirnov

(KS) untuk variabel nominal PBB-P2 sebelum desentralisasi sebesar 0,648 dengan

nilai signifikansi sebesar 0,796 dan untuk variabel nominal PBB-P2 sebesar

0,957 dengan signifikasni sebesar 0,319. Sedangkan nilai Z pada tingkat

signifikansi 5% adalah sebesar 1.96. Karena nilai KS lebih kecil dari nilai Z tabel

maka Ho diterima. Dapat pula dilihat bahwa signifikansi Kolmogorov Smirnov

lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa nilai nominal

Tabel 5: Perbandingan Nilai Nominal PBB-P2 Sebelum dan Setelah Desentralisasi

Berdasarkan hasil pengujian hipotesis diperoleh nilai thitung untuk

perbedaan rata-rata nilai nominal PBB-P2 sebelum dan setelah desntralisasi

adalah sebesar 0,077 dengan nilai sig (2-tailed) sebesar 0,940. Sementara nilai

ttabel dengan degree of fredoom (df) sebesar 17 yakni 2,109. Nilai thitung ini

masih lebih kecil dibandingkan nilai ttabel dan nilai signifiknsi ini masih lebih

besar dibandingkan dengan nilai alpha yang digunakan (0,05) sehingga Ho

diterima. Dengan demikian dapat disimpulkan bahwa tidak terdapat perbedaan

yang signifikan antara nilai nominal . PBB-P2 sebelum dan setelah desentralisasi

pada Kota Gorontalo.

PEMBAHASAN

Berdasarkan pengujian hipotesis dengan Paired Samples t-Test ditemukan

bahwa tidak terdapat perbedaan yang signifikan antara nominal PBB-P2 sebelum

dengan setelah desentralisasi, hal tersebut karena nilai thitung pengujian lebih

kecil dibandingkan dengan nilai ttabel. Hal ini mengindikasikan bahwa PBB-P2

Kota tidak memiliki perbedaan yang signifikan antara PBB-P2 sebelum dan

setelah adanya desentralisasi (pengalihan pajak Bumi Bangunan kepada

Pengujian menunjukan bahwa penerimaan Pemerintah Daerah maupun

Pemerintah pusat dari pengujian nominal PBB-P2 tidak memiliki perbedaan yang

signifikan artinya pihak Pemerintah daerah telah mampu mencapai hasil-hasil

pengelolaan seperti yang dicapai oleh Pemerintah Pusat melalui Kantor Pajak di

masing-masing Provinsi. Namun jika dilihat dari nilai rata-rata terlihat bahwa

rata-rata nominal PBB-P2 yang dipungut oleh Pemerintah Pusat lebih besar

dibandingkan dengan Pemerintah daerah. Hal ini mengindikasikan bahwa pihak

Pemerintah daerah masih perlu melakukan pembenahan terkait cara pemungutan

pajak PBB-P2, selain itu masih perlunya langkah konkrit oleh Pemerintah Daerah

dalam mengelola PBB-P2 dengan cara intensifikasi dan ekstensifikasi pajak.

Intensifikasi pajak merupakan optimalisasi penggalian penerimaan pajak

terhadap objek serta subjek pajak yang telahtercatat atau terdaftar dalam

administrasi DJP. Tindakan ini terkait dengan mengidentifikasi masalah teknis

pemungutan pajak. Teknik pemungutan pajak secara umum dilakukan dengan

penyuluhan, dengan beragam cara dan melalui berbagai media. Secara khusus

untuk wajib pajak tertentu, teknik ini berbentuk himbauan, konseling,

penelitian, pemeriksaan dan bahkan penyidikan apabila terdapat indikasi

adanya pelanggaran hukum. Sementara Ekstensifikasi pajak merupakan kegiatan

yang berkaitan dengan penambahan jumlah Wajib Pajak terdaftar. Dimana

masyarakat diberikan kesempatan untuk mendaftarkan dirinya sebagai Wajib

Pajak (Aditama dan Nuzula, 2013).

Hasil penelitian ini tentunya menggambarkan bahwa untuk Penerimaan

adanya desentralisasi. Hal tersebut membuktikan bahwa perlunya tindakan

maupun langkah-langkah koordinasi antara pihak Pemerintah Kota dengan pihak

Pemerintah kecamatan maupun Pemerintah Desa yang merupakan unsur yang

mengumpulkan dan melakukan pemungutan pajak PBB-P2.

Hasil-hasil pengujian di atas, sangat jelas menggambarkan keadaan pajak

PBB-P2. Adanya langkah yang baik serta dukungan dari masyarakat malalui sikap

yang patuh dalam pembayaran pajak, akan berdampak pada makin baiknya

penerimaan pajak daerah yakni PBB-P2. Sehingga Pemerintah daerah Kota

Gorontalo dituntut untuk terus melakukan tindakan ekstensifikasi maupun

intensifikasi dalam hal perpajakan terutama PBB-P2.

Istilah pajak yang mengandung kata bersifat memaksa dalam

Undang-Undang sebaiknya disosialisasikan kepada masyarakat dalam bentuk yang lebih

baik. Sehingga masyarakat secara ikhlas akan meningkatkan kesadaran dan

kepatuhan dalam pembayaran pajak terutama PBB-P2. Adanya ketidakpatuhan

dari masyarakat karena adanya rasa tidak ingin repot (berdasarkan wawancara

tidak terstruktur kepada bagian pengelola pendapatan). Sehingga bagi Pemerintah

Daerah yang menangani pajak PBB-P2, kedepannya agar lebih agresif dalam

penyediaan fasilitas pembayaran pajak PBB-P2 sehingga akan meningkatkan

tingkat penerimaan PBB-P2 Kota Gorontalo.

Hasil penelitian ini sejalan dengan penelitian Sugiyono (2013) yang terkait

pajak daerah namun judulnya yakni Analisis Perbandingan Penerimaan Pajak

Reklame Dan Pajak Penerangan Jalan Terhadap Pendapatan Asli Daerah Sebelum

penelitiannya menemukan bahwa perbedaan penerimaan pajak reklame dan pajak

penerangan jalan tidak signifikan terhadap pendapatan asli daerah (PAD) sebelum

dan sesudah pemekaran daerah di Kota Tangerang.

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, maka

dapat ditarik simpulan bahwa hasil pengujian hipotesis menemukan bahwa

PBB-P2 Kota Gorontalo sebelum desentralisasi tidak memiliki perbedaan signifikan

dibandingkan dengan PBB-P2 Kota Gorontalo setelah desentralisasi, dikarenakan

nilai thitung lebih kecil dibandingkan nilai ttabel artinya Pemerintah Daerah sudah

mampu mencapai hasil-hasil pengelolaan seperti yang dicapai oleh Pemerintah

Pusat.

Saran

Berdasarkan hasil penelitian dan simpulan yang telah diuraikan di atas,

maka saran penelitian ini adalah sebagai berikut:

1. Sebaiknya pihak Pemerintah Kota Gorontalo melakukan tindakan-tindakan

dan langkah konkrit berupa intensifikasi dan ekstensifikasi pajak terkait

penerimaan PBB-P2. Serta perlunya sosialisasi kepada masyarakat akan

pentingnya penerimaan pajak ini bagi daerah tingkat dua (Kabupaten/Kota)

agar lebih bisa meningkatkan pendapatan daerah khususnya dari hasil

PBB-P2.

2. Perlunya koordinasi antara Pemerintah Kabupaten Gorontalo dengan

DAFTAR PUSTAKA

Aditama, dkk. 2013. Intensifikasi Pemungutan Pajak Bumi Dan Bangunan Di Wilayah Singosari. Skripsi. Universitas Brawijaya

Mardiasmo, 2011. Perpajakan Edisi Revisi. Yogyakarta: Andi.

Peraturan Walikota Gorontalo Nomor 9 Tahun 2011. Tentang Pajak Bumi dan Bangunan Sektor Pedesaan dan Perkotaan.

Radjak, Nurhayati (2014). Analisis Efektivitas Pemungutan BPHTB dan Pengaruhnya Terhadap Pajak Daerah Kota Gorontalo. Skripsi. Gorontalo. Universitas Negeri Gorontalo.

Direktorat Jenderal Pajak, 2012. Pengalihan Pajak Bumi Dan Bangunan Perdesaan Dan Perkotaan (Pbb-P2) Sebagai Pajak Daerah. http://www.pajak.go.id/content/pengalihan-pbb-perdesaan-dan-perkotaan. Republik Indonesia, Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak

Daerah dan Retribusi Daerah.

Sugiyono, 2013. Metode Penelitian Kuantitatif, Kualitatif, dan R & D. Bandung: Alfabeta.

Sugiyono, Ikhwan. 2013. Analisis Perbandingan Penerimaan Pajak Reklame Dan Pajak Penerangan Jalan Terhadap Pendapatan Asli Daerah Sebelum Dan Sesudah Pemekaran Daerah Pada Pemerintahan Kabupaten Tangerang. Skripsi. Jakarta: Universitas Islam Negeri Syarif Hidayatullah.