HUBUNGAN ANTARA KOMPENSASI BONUS DENGAN MANAJEMEN LABA

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2015

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program tudi Akuntansi

Oleh: Vicensia Ita NIM : 132114038

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

HUBUNGAN ANTARA KOMPENSASI BONUS DENGAN MANAJEMEN LABA

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2015

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program tudi Akuntansi

Oleh: Vicensia Ita NIM : 132114038

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

HALAMAN PERSEMBAHAN Motto:

Kita berdoa kalau kesusahan dan membutuhkan sesuatu, mestinya kita juga berdoa dalam kegembiraan besar dan saat rezeki

melimpah. (KAHLIL GIBRAN)

Kupersembahkan untuk:

Tuhan Yesus Kristus

Keluarga Besar di Lampung dan Muntilan, Tangkil

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTNASI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

HUBUNGAN ANTARA KOMPENSASI BONUS DENGAN MANAJEMEN LABA

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2015

Dan dimajukan untuk diuji pada tanggal 21 Juli 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Vicensia Ita

Nomor Induk Mahasiswa : 132114038

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN ANTARA KOMPENSASI BONUS DENGAN MANAJEMEN LABA

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2015

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya untuk memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Yogyakarta, 31 Juli 2017 Yang mengatakan,

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh kerena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, SE., M.B.A. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA. selaku dosen pembimbing akademik.

5. Drs. Gabriel Anto Listianto, M.S.A., Ak. selaku pembimbing yang telah membentu serta membimbing penulis dalam menyelesaikan skripsi ini.

6. Bapak Yakubus Suyoto dan Ibu Veronika Suci Wuryani, orang tua yang selalu memberi motivasi, dana dan semangat selama penyusunan skripsi.

7. Mbk Sisilia Prptiana yang selalu memberi nasehat dan perhatian kepada penulis.

8. Vinsensius Febri Hantoko pacar yang selalu menemani, mendukung dan memberi semangat kepada penulis.

9. Sahabat-sahabat penulis (Cepin, Rian, Selvi dan Santi) yang selalu mendengarkan keluh kesah penulis dan memberikan semangat.

10. Temen-teman MPAT Pak Anto yang mau berbagi ide serta memberi masukan-masukan yang positif kepada penulis.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2017 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL…………… i

HALAMAN PERSETUJUAN PEMBIMBING………. ii

HALAMAN PENGESAHAN……….. iii

HALAMAN PERSEMBAHAN………... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS………... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS………. vi

HALAMAN KATA PENGANTAR……… vii

HALAMAN DAFTAR ISI……… ix

HALAMAN DAFTAR TABEL………... xii

HALAMAN DAFTAR GAMBAR……….. xiii

ABSTRAK………. xiv

ABSTRACT………... xv

BAB 1 PENDAHULUAN………. 1

A. Latar Belakang Masalah………... 1

B. Rumusan Masalah………. 3

C. Tujuan Penelitian……….. 3

D. Manfaat Penelitian……….... 3

E. Sistematika Penulisan……… 4

BAB 11 LANDASAN TEORI………. 6

A. Kompensasi Bonus……… 6

1. Pengertian Kompensasi Bonus……… 6

2. Tujuan Kompensasi………. 7

3. Kebijakan Kompensasi……… 8

4. Klasifikasi Kompensasi………... 8

5. Faktor yang Mempengaruhi Tingkat Kompensasi.. 9

6. Perencanaan Bonus……….. 10

7. Pengukuran Kompensasi Bonus……….. 10

B. Manajemen Laba………... 11

1. Pengertian Manajemen Laba………... 11

2. Pola Manajemen Laba………. 13

4. Teknik Manajemen Laba………. 18

5. Pengukuran Manajemen Laba………. 19

C. Hubungan Kompensasi Bonus Dengan Manajemen Laba………... 23

D. Penelitian Terdahulu……….. 25

E. Rerangka Konseptual Penelitian……… 26

BAB III METODE PENELITIAN……….. 27

A. Jenis Penelitian………... 27

B. Populasi Sasaran………. 27

C. Teknik Pengumpulan Data………. 27

D. Teknik Analisa Data………... 28

1. Mengumpulkan Data……… 28

2. Menentukan Perusahaan yang Melaporkan Kompensasi Bonus………... 28

3. Menghitung Manajemen Laba……….. 29

4. Melakukan Analisis Statistik Deskriptif…………... 30

5. Mengklasifikasikan Data……….. 31

a. Mengklasifikasikan Data Kompensasi Bonus… 31 b. Mengklasifikasikan Data Manajemen Laba…... 31

6. Melakukan Analisis Tabulasi Silang……… 32

BAB IV GAMBARAN UMUM PERUSAHAAN………... 34

A. Populasi Sasaran………. 34

B. Profil Perusahaan Sampel………... 35

BAB V ANALISIS DATA DAN PEMBAHASAN……… 38

A. Analisa Data………... 38

1. Pengumpulan Data……… 38

2. Penentuan Perusahaan yang Melaporkan Kompensasi Bonus………... 38

3. Perhitungan Manajemen Laba……….. 41

4. Analisa Statistik Deskriptif………... 43

a. Analisis Statistik Deskriptif Kompensasi Bonus……….. 43

b. Analisis Statistik Deskriptif Manajemen Laba... 46

5. Pengklasifikasian Data………. 48

a. Pengklasifikasian Data Kompensasi Bonus…... 58

b. Pengklasifikasian Data Manajemen Laba…….. 51

6. Melakukan Analisis Tabulasi Silang……… 54

a. Analisis Tabulasi Silang Kompensasi Bonus dan Manajemen Laba……….. 54

B. Pembahasan ……….... 56

BAB VI PENUTUP………... 58

A. Kesimpulan ……….... 58

B. Keterbatasan Penelitian……….. 58

C. Saran ……….. 59

DAFTAR PUSTAKA……….. 60

LAMPIRAN……… 62

LAMPIRAN I Daftar Perusahaan Populasi Sasaran……… 63

LAMPIRAN II Data Kompensasi Bonus……….. 88

LAMPIRAN III Data Manajemen Laba………. 91

LAMPIRAN IV Data Perhitungan Discretionary Acruals ………… 115

DAFTAR TABEL

Halaman

Tabel 3.1 Kriteria Pengujian Kekuatan Hubungan……….. 32 Tabel 4.1 Kriteria Pemilihan Sampel………... 34 Tabel 4.2 Profil Perusahaan Sampel………. 35 Tabel 5.1 Penentuan Perusahaan yang Melaporkan Kompensasi

Bonus…... 38

Tabel 5.2 Hasil Perhitungan Manajemen Laba………. 41 Tabel 5.3 Analisis Statistik Deskriptif Kompensasi Bonus………….. 44 Tabel 5.4 Hasil Klasifikasi Kompensasi Bonus……… 46 Tabel 5.5 Analisis Statistik Deskriptif Manajemen Laba……..…….... 46 Tabel 5.6 Hasil Klasifikasi Manajemen Laba………... 48 Tabel 5.7 Data Pengklasifikasian Kompensasi Bonus………... 49 Tabel 5.8 Data Pengklasifikasian Manajemen Laba………. 51 Tabel 5.9 Tabulasi Silang Kompensasi Bonus dan Manajemen Lab… 54 Tabel 5.10 Tabel Koefisien Hubungan Kompensasi Bonus dan

DAFTAR GAMBAR

Halaman

Gambar 2.1 Gambar Kerangka Pemikiran……….… 26

Gambar 5.1 Histogram Kompensasi Bonus……….. 45

Gambar 5.2 Histogram Manajemen Laba………. 47

ABSTRAK

HUBUNGAN ANTARA KOMPENSASI BONUS DENGAN MANAJEMEN LABA

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2015

Vicensia Ita NIM: 132114038 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk menganalisis hubungan kompensasi bonus dan manajemen laba yang diukur dengan discretionary accrual. Penelitian ini penting karena dapat mengetahui seberapa kuat hubungan antara kompensasi bonus dan manajemen laba.

Jenis penelitian ini adalah studi empiris. Jumlah populasi sasaran sebanyak 75 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2015. Teknik analisa data yang digunakan untuk mengetahui hubungan antar variabel penelitian adalah menggunakan uji korelasi Phi.

Hasil penelitian menunjukkan bahwa kompensasi bonus memiliki hubungan yang sangat lemah dan negatif terhadap manajemen laba.

ABSTRACT

THE RELENTIONSHIP BONUS PLAN WITH EARNINGS MANAGEMENT Empirical Study on Manufacturing Companis Listed

in Indonesia Stock Exchange in 2011-2015

Vicensia Ita NIM: 132114038 Sanata Dharma University

Yogyakarta 2017

The purpose of the study is to analyze the relationship between bonus plan and earnings management measured by discretionary accruals. This research important because it can know how strong the relationship between bonus plan and earnings management.

The type of this research is empirical studies. This target population is 75 manufacturing companies lisred in the Indonesia Stock Exchange in 2011-2015. The technique of this analysis is using the correlation Phi.

The results showed that the bonus plan had a very weak and negative association on earnings management.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha yang semakin pesat menimbulkan

pertumbuhan ekonomi yang cukup tinggi sehingga menciptakan persaingan

yang semakin ketat dalam dunia usaha. Berbagai cara akan dilakukan oleh

pelaku ekonomi, baik investor maupun pengusaha untuk dapat

mengembangkan usahanya secara optimal, serta mempertahankan kondisi

perusahaan agar selalu dapat berjalan dengan efektif dan efisien demikian

pula pada perusahaan manufaktur yang go public.

Dalam laporan keuangan, laba adalah salah satu indikator yang

digunakan menaksir kinerja manajemen. Menurut Statement of Financial

Accounting Concept (SFAC) No. 1, dalam menaksir pertanggung jawaban dan

kinerja menejemen yang menjadi perhatian utama adalah informasi

manajemen laba. Manajemen laba kinerjanya dilihat terhadap informasi laba,

menyadari adanya kecenderungan untuk lebih memperhatikan laba. Hal

tersebut dapat menimbulkan perilaku menyimpang manajemen, salah satunya

adalah manajemen laba. Dalam kenyataannya terdapat faktor pendorong

manajer malakukan manajemen laba. Faktor tersebut adalah kompensasi

bonus.

Kompensasi bonus merupakan salah satu penghargaan yang diberikan

dirancang oleh sebuah organisasi adalah untuk memikat karyawan dan

menahan karyawan yang kompeten. Selain itu kompensasi juga dapat

memotivasi para karyawan untuk lebih optimal sehingga tercapai tujuan

organisasi.

Kompensasi bonus diduga mampu mempengaruhi praktik manajemen

laba. Dimana jika kompensasi bonus diberikan oleh perusahaan kepada

manajer dengan mendasarkan kompensasi manajer pada suatu kinerja dalam

mengoperasikan perusahaan, maka manajer akan melakukan praktik

manajemen laba. Manajemen laba kinerjanya dilihat terhadap informasi laba.

Dengan pemberian kompensasi, maka manajer akan berusaha untuk

meningkatkan kinerja mereka untuk kepentingan pemegang saham.

Menurut penelitian Nugroho (2015), Ermayanti (2016), Wijaya dan

Yulius (2014), Sosiawan (2012), dan Tsani (2011), Hasil penelitiannya

menunjukan bahwa kompensasi bonus tidak berpengaruh dengan manajemen

laba. Menurut penelitian Elfira (2014), Pujiningsih (2011), Hasil penelitian

menunjukan ada pengaruh antara kompensasi bonus dengan manajemen laba.

Hasil dari beberapa penelitian ini masih berbeda hasil yang bervariasi,

yang dapat terjadi karena adanya perbedaan populasi, sampel serta metode

yang digunakan untuk melakukan pengukuran setiap variabel dari penelitian

tersebut. Berdasarkan latar belakang tersebut, peneliti tertarik untuk

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas,

rumusan masalah dalam penelitian ini adalah.

Bagaimana hubungan antara kompensasi bonus dengan manajemen laba?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah tersebut, tujuan

penelitian ini adalah untuk mengetahui hubungan kompensasi bonus dengan

manajemen laba.

D. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Bagi Akademisi

Penelitian ini diharapkan dapat menjadi referensi dan memberikan

informasi yang terkait dengan kompensasi bonus dan manajemen laba.

2. Bagi Penulis

Penelitian ini diharapkan mampu membantu penulis untuk

mengembangkan wawasan terutama dalam hal yang terkait dengan

E. Sistematika Penulisan

Sistematika dalam penulisan ini terbagi menjadi enam bab yang

masing-masing bab terdiri atas materi-materi sebagai berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah,

tujuan dan manfaat penelitian, serta sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan gambaran umum mengenai teori-teori

yang mendukung dan penelitian terdahulu sebagai acuan

penelitian ini.

BAB III METODOLOGI PENELITIAN

Bab ini menguraikan jenis penelitian, populasi dan sampel

penelitian, teknik pengumpulan data, definisi operasional

variabel dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini menjelaskan gambaran umum perusahaan yang

menjadi data dalam penelitian, cara penelitian menentukan

populasi sasaran, serta profil perusahaan yang menjadi

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini menjelaskan mengenai pengujian yang dilakukan,

analisis data, dan temuan empiris yang diperoleh.

BAB VI PENUTUP

Bab ini menjelaskan kesimpulan, keterbatasan penelitian, dan

BAB II

LANDASAN TEORI

A. Kompensasi Bonus

1. Pengertian Kompensasi Bonus

Kompensasi bonus adalah semua pendapatan yang berbentuk

uang, barang langsung atau tidak langsung yang diterima karyawan

sebagai imbalan atau jasa yang diberikan kepada perusahaan. Kompensasi

adalah istilah yang berkaitan dengan imbalan-imbalan finansial (financial

reward) yang diterima oleh orang-orang malalui hubungan kepegawaian

mereka dengan sebuah organisasi (Elfira, 2014). Menurut Mondy (2005),

dalam Marwansyah (2010: 269) keseluruhan imbalan yang diberikan

kepada para karyawan sebagai balasan atas jasa atau kontribusi mereka

terhadap organisasi.

Manurut Marwansyah (2010), kompensasi adalah penghargaan

atau imbalan langsung maupun tidak langsung, finansial maupun non

finansial yang adil dan layak kepada karyawan, sebagai balas atas

kontribusi jasanya terhadap pencapaian tujuan organisasi. Menurut

Andrew dan Edwin, dalam Elfira (2014) juga menjelaskan hal yang

senada bahwa kompensasi merupakan segala sesuatu yang

dikontribusikan atau dianggap sebagai balas jasa yang adil dan layak

2. Tujuan Kompensasi

Beberapa tujuan dari kompensasi bonus menurut Elfira (2014)

sebagai berikut:

a. Ikatan kerja sama

Dengan pemberian kompensasi terjalinlah ikatan kerja sama formal

antara majikan dan karyawan. Karyawan harus mengerjakan

tugasnya dengan baik, sedangkan pengusaha wajib membayar

kompensasi sesuai dengan perjanjian yang disepakati.

b. Kepuasan Kerja

Dengan kompensasi karyawan akan dapat memenuhi

kebutuhan-kebutuhan fisik, status sosial, dan egoistiknya sehingga memperoleh

kepuasan kerja dari jabatannya.

c. Pengadaan Efektif

Jika program kompensasi ditetapkan cukup besar, pengadaan

karyawan yang qualified untuk perusahaan akan lebih mudah.

Tujuan dari program kompensasi akan menunjang operasi yang

menguntungkan, kontinuitas, dan merendam kekacauan (Simamora

2004). Pendapat lain dikemukakan oleh Hoi dan Robin (2003), dalam

Nugroho (2015) bahwa tujuan pemberian kompensasi finansial kepada

direksi akan mendorong perilaku yang diinginkan pemegang saham

3. Kebijakan Kompensasi

Menurut Simamora (2004), kebijakan kompensasi harus

berhubungan dengan faktor-faktor berikut:

a. Tingkat gaji maksimum dan minimum (mempertimbangkan nilai

pekerjaan bagi organisasi, kemampuan organisasi untuk membayar,

peraturan pemerintah, pengaruh serikat kerja, dan tekanan pasar tenaga

kerja).

b. Hubungan umum diantara tingkat-tingkat gaji (yakni, antara

manajemen senior dan manajmen operasi, karyawan operasional, dan

penyelia).

c. Pembagian nilai rupiah keseluruhan kompensasi (yaitu, beberapa

persen untuk gaji pokok, untuk program insentif, dan untuk

tunjangan).

4. Klasifikasi Kompensasi

Menurut Mondy dan Noe, dalam Marwansyah (2010) membagi

kompensasi dalam dua kelompok yaitu:

a. Kompensasi finansial

Kompensasi finansial langsung terdiri atas pembayaran yang diterima

oleh seseorang dalam bentuk upah, gaji, bonus, dan komisi.

Kompensasi finansial tidak langsung atau benefits meliputi semua

finansial langsung, seperti tunjangan-tunjangan, asuransi, bantuan

sosial karyawan, dan sebagainya.

b. Kompensasi Non-finansial

Mencakup berbagai bentuk kepuasan yang diterima oleh seseorang

dari pekerjaan itu sendiri, atau yang berupa lingkungan pesikologis

dan atau lingkungan fisik tempat seseorang bekerja.

5. Faktor Yang Mempengaruhi Tingkat Kompensasi

Menurut Elfira (2014) terdapat lima faktor yang mempengaruhi

tingkat kompensasi yaitu:

a. Penawaran dan permintaan tenaga kerja: Jika pencari kerja

(penawaran) lebih banyak dari pada lowongan pekerjaan (permintaan)

maka kompensasi relatif kecil, begitupun sebaliknya.

b. Kamampuan dan kesediaan perusahaan: Apabila kemampuan dan

kesediaan perusahaan untuk membayar semakin baik maka tingkat

kompensasi akan semakin besar.

c. Serikat buruh atau organisasi karyawan: Apabila serikat buruhnya

kuat dan berpengaruh maka tingkat kompensasi semakin besar.

d. Produktivitas kerja karyawan: Jika produktivitas kerja karyawan baik

dan banyak maka kompensasi akan semakin besar.

e. Pemerintah dengan Undang-Undang dan Keppres: Pemerintah dengan

undang-undang dan keppres menetapkan besarnya batas upah/balas

pengusaha tidak sewenang-wenang menetapkan besarnya kompensasi

atau balas jasa yang diberikan kepada karyawan.

6. Perencanaan Bonus

Ada 3 aspek penting dalam pengelompokan program pemberian

bonus (Elfira, 2014):

1. Dasar kompensasi, yaitu bagaimana pemberian bonus ditentukan.

Dasar yang paling umum adalah :

a. Harga saham

b. Kinerja berbasis biaya, pendapatan, laba atau investasi

c. Balanced scorecard

2. Sumber kompensasi, yaitu darimana pendanaan bonus berasal.

Sumber kompensasi yang paling umum adalah laba dan sumber

perusahaan keseluruhan berdasarkan total laba perusahaan.

3. Cara pembayaran, yaitu bagaimana bonus akan diberikan. Cara umum

adalah tunai dan saham.

7. Pengukuran Kompensasi Bonus

Kompensasi bonus dalam penelitian ini akan diukur dengan

dummy dimana perusahaan yang memberikan kompensasi bonus kepada

manajemen akan diberi nilai 1, sedangkan yang tidak memberikan

B. Manajemen Laba

1. Pengertian Manajemen Laba

‘Menurut Schipper (1989), dalam Sulistyanto (2008) manajemen

laba merupakan campur tangan dalam proses penyusunan pelaporan

keuangan ekternal, dengan tujuan untuk memperoleh keuntungan pribadi.

Menurut Fisher dan Rosenzweig (1995), dalam Sulistyanto (2008)

manajemen laba adalah tindakan manajer untuk menaikan (menurunkan)

laba periode berjalan dari sebuah perusahaan yang dikelola tanpa

menyebabkan kanaikan (penurunan) keuntungan ekonomi perusahaan

jangka panjang. Menurut Healy dan Wahlen (1999), dalam Sulistyanto

(2008) manajemen laba muncul ketika manajer menggunakan keputusan

tertentu dalam pelaporan keuangan dan mengubah transaksi untuk

mengubah laporan keuangan untuk menyesatkan stakeholder yang ingin

mengetahui kinerja ekonomi yang diperoleh perusahaan atau untuk

mempengeruhi hasil kontrak yang menggunakan angka-angka akuntansi

yang dilaporkan.

Walaupun menggunakan terminologi yang berbeda,

definisi-definisi itu mempunyai benang merah yang menghubungkan satu definisi-definisi

dengan definisi lainnya, yaitu menyepakati bahwa manajemen laba

merupakan aktivitas manajerial untuk mengetahui dan mengintervensi

Menurut Healy dan Wahlen (1999), dalam Sulistyanto (2008)

untuk memahami lebih lanjut apakah manajemen dikategorikan sebagai

kecurangan atau bukan maka perlu telaah lebih mendalam terhadap

definisi-definisi itu sebagai berikut:

1. Manajemen laba dapat dilakukan dengan berbagai macam cara.

Secara umum definisi-definisi diatas menyebutkan bahwa upaya

mempengaruhi laporan keuangan dapat dilakukan dengan berbagai

macam cara sesuai dengan kepentingan manajer. Manun, beberapa

definisi secara tegas ada yang menekankan bahwa selama apa yang

dilakukan manajer masih dalam ruang lingkup prinsip akuntansi

berterima umum maka akan tetap diakui dan diperbolehkan. Artinya,

manajemen laba sebenarnya merupakan upaya untuk merekayasa

angka-angka dalam laporan keuangan dengan mempermainkan metode

dan prosedur akuntansi yang digunakan perusahaan.

2. Tujuan manajemen laba adalah mengelabuhi pemakai laporan

keuangan.

Selain sebagai penyusun dan penyedia laporan keuangan dari

perusahaan yang dikelola, manajemen juga merupakan salah satu

pemakai informasi itu. Hal ini berarti laporan keuangan tidak hanya

dipersiapkan atau disajikan untuk stakeholder manun juga untuk

pengelola perusahaan itu sendiri, baik untuk membuat keputusan

3. Adanya biaya dan manfaat manajemen laba.

Ilmu ekonomi merupakan ilmu yang selalu menekankan adanya biaya

(cost) dan manfaat (benefit) dari setiap aktifitas yang dilakukan oleh

seorang yang memperhitungkan sebelum orang itu akan melakukan

apa yang telah direncanakan. Tujuannya, agar orang dapat

meminimalkan biaya yang harus ditanggungnya dan mengoptimalkan

manfaat yang diperoleh dari aktifiras-aktifitas yang dilakukannya.

Oleh sebab itu sebelum melakukan manajemen laba seorang manajer

harus mempertimbangkan biaya dan manfaat yang ditangguang dan

dirasakan.

2. Pola Manajemen Laba

Scott (2000), dalam Sulistiawan (2011: 40-43) membagi

manajemen laba yang mungkin dilakukan oleh para manajer perusahaan

ke dalam empat jenis pola manajemen laba yaitu:

a. Cuci Bersih (Taking a Bath)

Pola ini terjadi pada periode sulit, kondisi buruk yang tidak

menguntungkan apapun pada saat terjadi reorgaisasi, termasuk

pengangkatan CEO baru. Manajer malakukan kerugian, mungkin

dalam jumlah yang besar. Manajer berharap laba pada periode

mendatang dapat meningkat karena berkurangnya beban periode

b. Menurunkan Laba (Income Minimization)

Pola ini dilakukan sebagai alasan politis pada periode laba yang tinggi

dengan cara seperti pada pola taking a bath. Hal ini dilakukan pada

saat profitabilitas tinggi dengan maksud agar tidak mendapat perhatian

secara politis sekaligus sebagai upaya menyimpan laba sehingga jika

laba periode mandatang mengalami penurunan drastis dapat diatasi

dengan mengambil simpanan laba periode berjalan.

c. Menaikkan Laba (Income Maximization)

Pola ini dilakukan pada saat laba mengalami penurunan. Kebalikan

dari income minimization, income maximization dilakukan dengan cara

mengambil simpanan laba periode sebelumnya ataupun menarik laba

periode yang akan datang, misalnya dengan menunda pembebanan

biaya. Pola ini dilakukan atas dasar motivasi bonus, motivasi

penghindaran pelanggaran perjanjian utang, pada penawaran saham

perdana dan musiman, ataupun untuk menghindari turunnya harga

saham sacara drastis.

d. Perataan Laba (Income Smoothing)

Perataan laba dilakukan perusahaan dengan cara meratakan laba yang

dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu

besar karena pada umumnya investor labih menyukai laba yang relatif

3. Motivasi Manajemen Laba

Sulistiawan (2011: 31-37), mengatakan bahwa terdapat beberapa

hal yang memotivasi melakukan manajemen laba, yaitu:

a. Motivasi Bonus

Dalam sebuah pejalanan bisnis, pemegang saham akan memberikan

sejuamlah insentif dan bonus sebagai feedback atau evaluasi atas

kinerja manajer dalam menjalankan operasional perusahaan. Insentif

ini diberikan dalam jumlah relatif tetap dan rutin. Sementara, bonus

yang relatif lebih besar nilainya hanya akan diberiakan ketika kinerja

manajer berada di area pencapaian bonus yang telah ditetapkan oleh

pemegang saham. Kinerja manajer salah satunya diukur dari

pencapaian laba usaha. Pengukuran kinerja berdasarkan laba dan

skema bonus tersebut memotivasi para manajer untuk membarikan

performa terbaiknya sehingga tidak menutup peluang mereka

melakukan tindakan manajemen laba agar dapat menampilkan kinerja

yang baik demi mendapatkan bonus yang maksimal.

b. Motivasi Utang

Selain melakukan kontak bisnis dengan pemegang saham, untuk

kepantingan ekspansi perusahaan, manajer seringkali melakukan

beberapa kontrak bisnis dengan pihak ketiga, dalam hal ini adalah

kreditor. Agar kreditor mampu menginvestasikan dananya di

baik dari perusahaannya. Selain itu, untuk memperoleh hasil

maksimal, yaitu pinjaman dengan jumlah yang besar, perilaku kreatif

dari manajer untuk menampilkan perfoma yang baik dari laporan

keuangan pun seringkali muncul.

c. Motivasi Pajak

Tindakan manajemen laba tidak hanya terjadi pada perusahaan go

public dan selalu untuk kepentigan harga saham, tetapi juga untuk

kepentingan perpajakan. Kepentingan ini didominasi oleh perusahaan

yang belum go public. Perusahaan yang belum go public cenderung

melaporkan dan menginginkan untuk menyajikan laporan laba fiskal

yang lebih rendah dari nilai yang sebenarnya. Kecenderungan ini

memotivasi manajer untuk bertindak kreatif melakukan manajemen

laba agar seolah-olah laba fiskal yang dilaporkan memang lebih

rendah tanpa melanggar aturan dan kebijakan akuntansi perpajakan.

d. Motivasi Penjualan Saham

Motivasi ini banyak dilakukan oleh perusahaan yang akan go public

ataupun sudah go public. Perusahaan yang akan go public akan

melakukan penawaran saham perdananya ke publik atau lebih dikenal

dengan istilah Initial Public Offerings (IPO) untuk memperoleh

tambahan modal usaha dari calon investor. Demikian juga dengan

perusahaan yang sudah go public, untuk kelanjutan dan ekspansi

penawaran kedua, penawaran ketiga, dan seterusnya (seasoned equity

offerings- SEO), melalui penjualan saham kepada pemilik lama (right

issue), maupun malakukan akuisi perusahaan lain. Proses penjualan

saham perusahaan ke publik akan direspon positif oleh pasar ketika

perusahaan penerbit saham dapat “menjual” kinerja yang baik. Salah

satu ukuran kinerja yang dilihat oleh calon investor adalah penyajian

laba pada laporan keuangan perusahaan. Kondisi ini sering kali

memotivasi manajer untuk malakukan manajemen laba dengan

berusaha menampilkan kinerja kauangan yang lebih baik dari

biasanya.

e. Motivasi Pergantian Direksi

Praktik manajemen laba biasanya terjadi pada sekitar periode

pergantian direksi atau CEO, menjelang berakhirnya jabaran, direksi

cenderung bertindak memaksimalkan laba agar performa kinerjanya

tetap terlihat baik pada tahun terakhir ia menjabat. Perilaku ini

ditunjukan dengan terjadinya peningkatan laba yang cukup signifikan

pada periode menjelang berakhirnya masa jabatan. Motivasi utama

yang mendorong perilaku manajemen laba adalah untuk memperolah

bonus yang maksimal pada akhir masa jabatannya.

f. Motivasi Politis

Motivasi ini biasanya terjadi pada perusahaan besar yang bidang

industri strategis perminyakan, gas, listrik, dan air. Demi menjaga

tetap mendapatkan subsidi, perusahaan-perusahaan tersebut cenderung

menjaga posisi keuanganya dalam keadaan tertentu sehingga prestasi

atau kinerjanya tidak terlalu baik. Jadi, pada aspek politis ini, manajer

cenderung malakukan kreativitas akuntansi untuk menyajikan laba

yang lebih rendah dari nilai yang sebenarnya, terutama selama periode

kemakmuran tinggi. Hal ini dilakukan untuk mengurangi visibilitas

perusahaan sehingga tidak menarik perhatian pemerintah dan publik

yang dapat menyebabkan meningkatnya biaya politisi perusahaan.

Rendahnya biaya politisi akan menguntungkan manajemen.

4. Teknik Manajemen Laba

Teknik manajemen laba menurut Setiawati dan Na’im (2000), dapat dilakukan dengan tiga teknik yaitu:

a. Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen mempengaruhi laba melalui judgement (perkiraan)

terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak

tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi

aktiva tak berwujid, estimasi biaya garansi, dan lain-lain.

b. Mengubah metode akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu

transaksi, contoh: merubah metode depresiasi aktiva tetap, dari metode

c. Menggeser periode biaya atau pendapatan

Contoh rekayasa periode biaya atau pendapatan antara lain:

mempercepat atau menunda pengeluaran untuk penelitian dan

pengembangan sampai pada periode akuntansi berikutnya,

mempercepat atau mengunda pengeluaran promosi sampai periode

berikutnya, mempercepat atau menunda pengiriman produk ke

pelanggan, mangatur saat penjualan aktiva tetap yang sudah tak

dipakai.

5. Pengukuran Manajemen Laba

Manajemen laba diproksikan dengan menggunakan discretionary

accrual. Discretionary accruals (DA) merupakan tingkat akurat yang

tidak normal. Model yang digunakan untuk menghitung discretionary

accrual adalah model modifikasi Jones (The Modified Jones Model), yang

dihitung dengan cara total accrual (TA) dikurangi dengan non

discretionary accruals (NDA) (Sulistiawan, 2011). Tahap-tahap untuk

menghitung manajemen laba menggunakan Modified Jones Model (MJM)

sebagai berikut:

a. Menentukan nilai total akrual (TA) dengan formulasi:

TAit= NIit− CFOit

Keterangan:

TAit = Total akrual perusahaan i dalam periode t.

Laba bersih adalah garis besar dari laporan laba-rugi. Laba bersih

mencerminkan hak pemilik setelah semua kewajiban yang terkait

dengan beben dan pajak terselesaikan (Prihadi, 2011).

CFOit = Arus kas operasi perusahaan i pada periode t.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan entitas

(principal revenue producing activities) dan aktivitas lain yang bukan

merupakan aktivitas investasi dan aktivitas pendanaan. (PSAK 2

Laporan arus kas)

b. Menentukan nilai parameter α1, α2, dan α3 menggunakan Jones Model

(1991), dengan formula:

TAit= α + α ∆Revit+ α PPEit+ εit

Lalu semua variabel tersebut dibagi dengan aset tahun lalu

sebelumnya Ait− , sehingga formulasinya berubah menjadi:

TAit/Ait− = α /Ait− α ∆Revit/Ait− + α PPEit/Ait− + εit

Keterangan:

TAit = Total akrual perusahaan i dalam periode t.

Ait-1 = Total aset total perusahaan i pada periode t-1.

∆Revit = Perubahan penjualan bersih perusahaan i pada periode t.

PPEit = Aset tetap perusahaan i (Property, plant, and equipment)

perusahaan i pada periode t.

1. Dimiliki untuk digunakan dalam produksi atau penyediaan barang

atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan

administratif; dan

2. Diharapkan untuk digunakan selama lebih dari satu periode.

(PASK 16 Aset tetap)

α , α , α = Parameter yang diperoleh dari persamaan regresi.

εit = Error term perusahaan i pada periode t.

c. Menghitung nilai akrual nondiskresioner (NDA) dengan formulasi:

NDAit= α /Ait− + a ∆Revit/Ait− − ∆Recit/Ait− + α PPEit/Ait−

Keterangan:

NDAit = Akrual nondiskresioner perusahaan i pada periode t.

Akrual nondiskresioner (nondiscretionary accrual) adalah akrual yang

dapat berubah bukan karena kebijakan atau pertimbangan pihak

manajemen, seperti perubahan piutang yang besar karena adanya

tambahan penjualan yang signifikan (Sulistiawan, 2011).

Ait-1 = Total aset total perusahaan i pada periode t-1.

∆Revit = Perubahan penjualan bersih perusahaan i pada periode t.

∆Recit = Perubahan piutang perusahaan i pada periode t.

PPEit = Aset tetap perusahaan i (Property, plant, and equipment)

perusahaan i pada periode t.

1. Dimiliki untuk digunakan dalam produksi atau penyediaan barang

atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan

administratif; dan

2. Diharapkan untuk digunakan selama lebih dari satu periode.

(PASK 16 Aset tetap)

α , α , α = Parameter yang diperoleh dari persamaan regresi.

Nilai parameter � , � , dan � adalah hasil dari perhitungan pada

langkah ke-2. Isikan semua nilai yang ada dalam formula sehingga

nilai NDA akan bisa didapatkan.

d. Menentukan nilai akrual diskresioner yang merupakan indikator

manajemen laba akrual dengan cara menghitung total akrual dengan

akrual nondiskreioner, dengan formulasi:

DAit= TAit− NDAit

Keterangan:

DAit = Akrual diskresioner perusahaan i pada periode t.

Akrual diskresioner (discretionary accrual) adalah akurual yang dapat

berubah sesuai dengan kebijakan manajemen, seperti pertimbangan

tentang penurunan umur ekonomis aset tetap atau pertimbangan

pemilihan metode depresiasi (Sulistiawan, 2011).

TAit = Total akrual perusahaan i dalam periode t.

Akrual nondiskresioner (nondiscretionary accrual) adalah akrual yang

dapat berubah bukan karena kebijakan atau pertimbangan pihak

manajemen, seperti perubahan piutang yang besar karena adanya

tambahan penjualan yang signifikan (Sulistiawan, 2011).

Sulistyanto (2008), dalam Pratiwi (2016) menyatakan nilai

positif menunjukan bahwa manajemen laba dilakukan dengan income

maximization, maka semakin besar angka manajemen laba semakin

tinggi tingkat manajemen laba. Nilai negatif meunjukan manajemen

laba dilakukan dengan income minimization, maka semakin kecil

angka manajemen laba semakin tinggi tingkat manajemen laba.

Hasil klasifikasi manajemen laba dikategorikan sebagai berikut:

0 Nilai discretionary accruals negatif (income minimization)

1 Nilai discretionary accruals positif (income maximization)

C. Hubungan Kompensasi Bonus Dengan Manajemen Laba

Teori Keagenan atau agency theory merupakan gambaran hubungan

antara pihak yang memiliki wewenang yakni investor yang juga biasa disebut

dengan principal dengan para manajer yang merupakan agent yang diberikan

wewenang. Menurut Anthony dan Govindarajan (2005), dalam Wijaya dan

Yulius (2014) teori agensi adalah hubungan atau kontrak antara principal dan

agent. Teori keagenan itu sendiri juga dapat dilihat sebagai suatu model

agent dan pihak yang lain disebut principal (Wijaya dan Yulius, 2014). Teori

agensi menjelaskan ketika pemilik tidak dapat memonitor secara sempurna

aktivitas manajemen, maka secara potensial manajemen dapat menentukan

kebijakan yang mengarah pada peningkatan level kompensasinya. Besarnya

kompensasi yang diterima oleh pihak manajemen (agent) tergantung pada

besarnya laba profit yang dihasilkan sesuai dengan kontrak yang telah

disepakati dengan pihak pemilik (Sunarto, 2009).

Positive Accounting Theory juga dapat dikaitkan dengan motivasi

yang melandasi adanya motivasi manajer untuk melakukan tindakan oportunis

(Wijaya dan Yulius, 2014). The Bonus Plan Hypothesis pada perusahaan yang

memiliki rencana pemberian bonus, manajer perusahaan akan lebih memilih

metode akuntansi yang dapat menggeser laba dari masa depan ke masa kini

sehingga dapat menaikkan laba saat ini. Hal ini dikarenakan manajer lebih

menyukai pemberian upah yang lebih tinggi untuk masa kini. Dalam kontrak

bonus dikenal dua istilah yaitu bogey (tingkat laba terendah untuk

mendapatkan bonus) dan cap (tingkat laba tertinggi). Jika laba berada di

bawah bogey, tidak ada bonus yang diperoleh manajer sedangkan jika laba

berada di atas cap, manajer tidak akan mendapat bonus tambahan. Jika laba

bersih berada di bawah bogey, manajer cenderung memperkecil laba dengan

harapan memperoleh bonus lebih besar pada periode berikutnya, demikian

bogey dan cap, manajer akan berusaha menaikkan laba bersih perusahaan

(Watts dan Zimmerman (1986), dalam Priantinah 2009).

Menurut Rivai (2005), dalam Nazir (2014) kompensasi merupakan

sesuatu yang diterima karyawan sebagai pengganti kontribusi jasa mereka

pada perusahaan. Kompensasi menurut Handoko (2008), adalah segala

sesuatu yang diterima para karyawan sebagai balas jasa untuk kerja mereka.

Menurut penelitian Pujiati dan Muhammad (2013), kompensasi bonus

dan manajemen laba tidak ada hubungan. Menurut Elfira (2014), kompensasi

bonus memiliki hubungan dengan manjemen laba. Hal ini berarti jika

kompensasi bonus mengalami peningkatan, maka tindakan manajemen laba

juga akan meningkat, begitupun sebaliknya. Menurut Sosiawan (2012),

kompensasi bonus tidak berpengaruh terhadap manajemen laba. Bahwa

kompensasi bonus tidak selalu menjadikan motivator bagi dewan direksi

untuk melakukan manajemen laba.

D. Penelitian Terdahulu

Beberapa penelitian terdahulu terkait dengan kompensasi bonus dan

manajemen laba yang dilakukan penelitian sebelumnya. Penelitian Nazir

(2014), mengenai pengaruh kompensasi bonus terhadap manajemen laba yang

terdaftar di BEI tahun 2008-2011. Hasil penelitian menunjukan kompensasi

bonus tidak berpengaruh terhadap praktik manajemen laba. Hal ini berarti,

laba tetap atau konstan. Penelitian Tsani (2011), mengenai pengaruh

kompensasi bonus, laverage, praktik corporate governance terhadap

manajemen laba pada perusahaan yang terdaftar di BEI tahun 2007-2009.

Hasil penelitiannya menunjukan kompensasi bonus tidak berpengaruh

terhadap manajemen laba. Hal itu berarti, jika kompensasi bonus mengalami

peningkatan, maka menejeman laba akan tetap atau konsisten.

Elfira (2014), mengenai kompensasi bonus dan manajemen laba

berpengaruh terhadap manajemen laba. Hal ini berarti jika kompensasi bonus

mengalami peningkatan, maka tindakan manajemen juga akan meningkat,

begitu sebaliknya.

E. Rerangka Konseptual Penelitian

Penelitian ini ingin melihat hubungan antara variabel kompensasi

bonus dengan manajemen laba. Penelitian ini meneliti hubungan antara

variabel sehingga tidak ada perumusan hipotesis dalam penelitian ini karena

kesimpulan yang akan ditarik hanya terbatas pada populasi sasaran. Penelitian

ini melihat hubungan antara kompensasi bonus dan manajemen laba sehingga

rangkaian konseptual dalam penelitian ini seperti digambarkan dibawah ini:

Gambar 2.1 Rerangka Konseptual Penelitian

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris pada perusahaan manufaktur

yang listing di BEI. Studi empiris adalah penelitian dengan menggunakan data

sekunder yang diperoleh dari www.idx.cp.id, dan kemudian diolah dan

dianalisis secara menyeluruh.

B. Populasi Sasaran

Populasi yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Kriteria populasi sasaran

yang digunakan dalam penelitian adalah sabagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan manufaktur yang menerbitkan laporan keuangan tahunan

dalam mata uang rupiah.

3. Perusahaan yang memiliki data lengkap mengenai informasi kompensasi

bonus, piutang, aktiva tetap, total aktiva, total pendapatan, laba usaha, dan

arus kas operasi yang dibutuhkan dalam penelitian ini.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

mengumpulkan, mempelajari, dan menganalisis data sekunder dalam bentuk

tulisan atau dokumentasi seperti laporan keuangan perusahaan yang

diterbitkan oleh perusahaan. Selain itu menggunakan studi pustaka dengan

mengolah data, artikel, jurnal, maupun sumber tertulis yang berkaitan dengan

topik penelitian.

D. Teknik Analisis Data

Langkah-langkah analisis data yang dilakukan dalam penelitian ini

adalah sebagai berikut:

1. Mengumpulkan Data

Data-data yang diperlukan dalam penelitian ini adalah laporan keuangan

perusahaan manufaktur yang terdaftar di PT Bursa Efek Indonesia.

Mengumpulkan data untuk kompensasi bonus yaitu kompensasi bonus dan

total tunjangan. Kemudian mengumpulkan data untuk manajemen laba

yaitu piutang, aktiva tetap, total aktiva, total pendapatan, laba usaha, dan

arus kas operasi.

2. Menentukan Perusahaan yang Melaporkan Kompenasi Bonus

Kompensasi bonus dalam penelitian ini dilihat dari kompensasi bonus

yang diberikan perusahaan dalam laporan catatan atas laporan keuangan

3. Menghitung Manajemen Laba a. Menghitung Total Piutang

Total piutang dalam penelitian ini dengan menjumlahkan piutang.

b. Menghitung Aktiva Tetap

Aktiva tetap dalam penelitian ini dengan menjumlahkan aktiva tetap.

c. Menghitung Total Aktiva

Total aktiva dalam penelitian ini dengan menjumlahkan aktiva lancar

dan aktiva tetap.

d. Menghitung Total Pendapatan

Total pendapatan dalam penelitian ini dengan menjumlahkan

pendapatan.

e. Menghitung Laba Bersih

Laba bersih dalam penelitian ini dengan menjumlahkan laba sebelum

bunga dan pajak.

f. Menghitung Arus Kas Operasi

Arus kas operasi dalam penelitian ini dengan menjumlahkan arus kas

operasi.

Tahap untuk menentukan nilai diskresioneri dapat dijabarkan sebagai

berikut:

a. Tentukan nilai total akrual, yaitu perbedaan antara laba usaha dengan

b. Setelah mendapat nilai total akrual langkah selanjutnya mencari

variabel Y dengan cara total akrual dibagi aset awal tahun.

c. Menghitung variabel X1 dengan cara nilai 1 dibagi aset awal tahun.

d. Menghitung variabel X2 dengan cara selisih penjualan tahun ini dengan

tahun lalu (perubahan penjualan) dibagi dengan aset awal tahun.

e. Menghitung variabel X3 dengan cara total aktiva tetap tahun ini dibagi

dengan aset awal tahun.

f. Tahap berikutnya mencari nilai akrual nondiskresioner, namun sebelum

itu terlebih dahulu harus ditentukan nilai parameter dengan melakukan

regresi per tahun per industri.

g. Setelah mendapat nilai parameter maka baru bisa menghitung akrual

nondiskresioner dengan mengikuti rumus yang ada di BAB II.

h. Tahap terakhir adalah menentukan nilai akrual diskresioner yang

merupakan indicator manajemen laba akrual didapat dengan cara

mengurangi variabel Y dengan akrual nondiskresioner.

4. Melakukan Analisis Statistik Deskriptif

Analisis statistic deskriptif dilakukan dengan menganalisis histogram

untuk mengetahui sebaran data, serta sebagai dasar klasifikasi data.

Histogram adalah grafik yang berbentuk batang yang menggambarkan

nilai data, dimana tiap nilai menempati suatu jumlah arena yang sama

2016). Oleh karena dalam penelitian ini ada dua variabel maka deskripsi

dilakukan satu per satu atas kedua variabel dalam penelitian.

a. Manganalisis Statistik Deskriptif Kompensasi Bonus

Statistik deskriptif dengan menggunakan histogram.

b. Menganalisis Statistik Deskriptif Manajemen Laba

Statistik deskriptif dengan menggunakan histogram.

5. Mengklasifikasikan Data

a. Mengklasifikasikan Data Kompensasi Bonus

Pada penelitian ini, kompensasi bonus diukur dengan menggunakan

variabel dummy (Wijaya dan Yulius, 2014).

0 = Perusahaan yang tidak memberikan kompensasi bonus

1 = Perusahaan yang memberikan kompensasi bonus

b. Mengklasifikasikan Data Manajmen Laba

Klasifikasi manajemen laba untuk mengetahui tingkat manajemen

laba. Kategori yang digunakan adalah sebagai berikut:

1 = Sangat Rendah

2 = Rendah

3 = Tinggi

6. Melakukan Analisis Tabulasi Silang

Analisis tabulasi silang pada prinsipnya menyajikan data dalam

bentuk yang meliputi baris dan kolom dan data untuk penyajian crosstabs

adalah data bersekala nominal atau kategori (Ghozali, 2013).

a. Hubungan Kompensasi Bonus dan Manajemen Laba

Melakukan crosstabs kompensasi bonus dengan manajemen laba.

Koefisien hubungan menggunakan koefisien Phi. Nilai koefisien Phi

berkisar dari 0 hingga +1,0. Phi paling baik digunakan untuk tabel

berukuran 2x2 karena koefisiennya dapat melebihi +1,0 apabila

digunakan untuk tabel yang lebih besar. (Cooper and Scheindler 2006,

dalam Prasetya 2016). Ukuran yang digunakan untuk interpretasi

koefisien korelasi seperti yang tertera pada tabel dibawah ini

(Sugiyono, 2001).

Tabel 3.1 Pedoman untuk Interpretasi Koefisien Korelasi

Sumber: Sugiyono, 2001.

Koefisien korelasi menunjukkan kekuatan (strength) hubungan linear

dan arah hubungan dua variabel acak. Jika koefisien korelasi positif,

maka kedua variabel mempunyai hubungan searah. Artinya, jika nilai

variabel X tinggi, maka nilai variabel Y akan tinggi pula. Sebaliknya, Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Lemah 0,20 – 0,399 Lemah

0,40 – 0,599 Sedang 0,60 – 0,799 Kuat

jika koefisien korelasi negatif , maka kedua variabel mempunyai

hubungan terbalik. Artinya, jika nilai variabel X tinggi, maka nilai

variabel Y akan menjadi rendah dan berlaku sebaliknya. (Sarwono,

BAB IV

GAMBARAN UMUM PERUSAHAAN A. Populasi Sasaran

Penelitian ini menggunakan data sekunder, yaitu data laporan

keuangan perusahaan manufaktur yang secara konsisten terdaftar di PT Bursa

Efek Indonesia (www.idx.co.id) di tahun 2011-2015. Subyek penelitian

adalah seluruh perusahaan manufaktur yang secara konsisten terdaftar di

Bursa Efek Indonesia, sedangkan objek penelitian ini adalah laporan

keuangan yang diungkapkan oleh perusahaan dalam website BEI. Populasi

sasaran dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia pada tahun 2011, 2012, 2013, 2014, dan 2015. Kriteria

populasi sasaran dapat dijelaskan dengan tabel berikut:

Table 4.1 Kriteria Pemilihan Sampel

Kriteria Sampel Jumlah Perusahaan manufaktur secara konsisten terdaftar di Bursa Efek

Indonesia pada tahun 2011-2015.

127

Perusahaan manufaktur yang tidak menerbitkan annual report tahun 2011-2015.

(25)

Perusahaan yang tidak memiliki data lengkap mengenai informasi piutang, aktiva tetap, total aktiva, total pendapatan, laba usaha, dan arus kas operasi yang dibutuhkan dalam penelitian ini.

(2)

Perusahaan manufaktur yang mengunakan mata uang US $ (25)

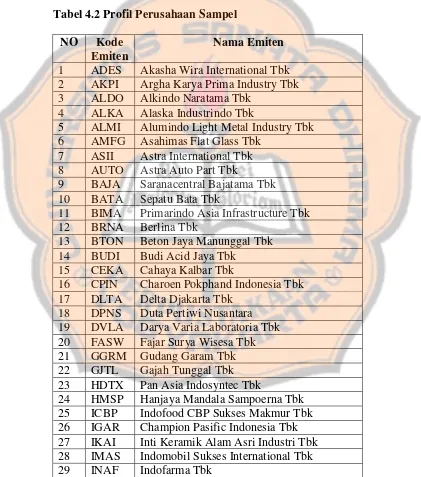

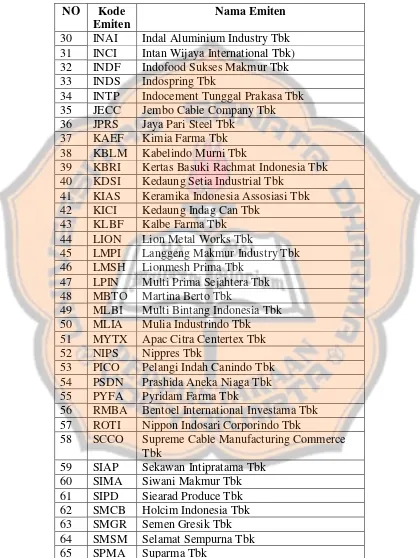

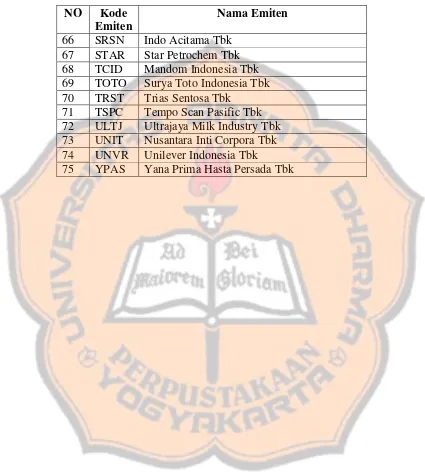

B. Profil Perusahaan Sampel

Berdasarkan kriteria pemilihan sampel, terdapat 75 Perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Berikut merupakan profil

singkat 75 perusahaan yang menjadi sampel dalam penelitian ini:

Tabel 4.2 Profil Perusahaan Sampel NO Kode

Emiten

Nama Emiten 1 ADES Akasha Wira International Tbk 2 AKPI Argha Karya Prima Industry Tbk 3 ALDO Alkindo Naratama Tbk

4 ALKA Alaska Industrindo Tbk

5 ALMI Alumindo Light Metal Industry Tbk 6 AMFG Asahimas Flat Glass Tbk

7 ASII Astra International Tbk 8 AUTO Astra Auto Part Tbk

9 BAJA Saranacentral Bajatama Tbk 10 BATA Sepatu Bata Tbk

11 BIMA Primarindo Asia Infrastructure Tbk 12 BRNA Berlina Tbk

13 BTON Beton Jaya Manunggal Tbk 14 BUDI Budi Acid Jaya Tbk

15 CEKA Cahaya Kalbar Tbk

16 CPIN Charoen Pokphand Indonesia Tbk 17 DLTA Delta Djakarta Tbk

18 DPNS Duta Pertiwi Nusantara 19 DVLA Darya Varia Laboratoria Tbk 20 FASW Fajar Surya Wisesa Tbk 21 GGRM Gudang Garam Tbk 22 GJTL Gajah Tunggal Tbk 23 HDTX Pan Asia Indosyntec Tbk

Tabel 4.2 Profil Perusahaan Sampel (Lanjutan) NO Kode

Emiten

Nama Emiten 30 INAI Indal Aluminium Industry Tbk 31 INCI Intan Wijaya International Tbk) 32 INDF Indofood Sukses Makmur Tbk 33 INDS Indospring Tbk

34 INTP Indocement Tunggal Prakasa Tbk 35 JECC Jembo Cable Company Tbk 36 JPRS Jaya Pari Steel Tbk

37 KAEF Kimia Farma Tbk 38 KBLM Kabelindo Murni Tbk

39 KBRI Kertas Basuki Rachmat Indonesia Tbk 40 KDSI Kedaung Setia Industrial Tbk

41 KIAS Keramika Indonesia Assosiasi Tbk 42 KICI Kedaung Indag Can Tbk

43 KLBF Kalbe Farma Tbk 44 LION Lion Metal Works Tbk

45 LMPI Langgeng Makmur Industry Tbk 46 LMSH Lionmesh Prima Tbk

47 LPIN Multi Prima Sejahtera Tbk 48 MBTO Martina Berto Tbk

49 MLBI Multi Bintang Indonesia Tbk 50 MLIA Mulia Industrindo Tbk 51 MYTX Apac Citra Centertex Tbk 52 NIPS Nippres Tbk

53 PICO Pelangi Indah Canindo Tbk 54 PSDN Prashida Aneka Niaga Tbk 55 PYFA Pyridam Farma Tbk

56 RMBA Bentoel International Investama Tbk 57 ROTI Nippon Indosari Corporindo Tbk

58 SCCO Supreme Cable Manufacturing Commerce Tbk

Tabel 4.2 Profil Perusahaan Sampel (Lanjutan) NO Kode

Emiten

Nama Emiten 66 SRSN Indo Acitama Tbk

67 STAR Star Petrochem Tbk 68 TCID Mandom Indonesia Tbk 69 TOTO Surya Toto Indonesia Tbk 70 TRST Trias Sentosa Tbk

71 TSPC Tempo Scan Pasific Tbk 72 ULTJ Ultrajaya Milk Industry Tbk 73 UNIT Nusantara Inti Corpora Tbk 74 UNVR Unilever Indonesia Tbk

BAB V

ANALISIS DATA DAN PEMBAHASAN A. Analisis Data

1. Pengumpulan Data

Data mengenai kompensasi bonus yang berupa variabel dummy dapat

dilihat pada bagian lampiran II. Data mengenai manajemen laba dapat

dilihat pada bagian lampiran III. Data mengenai perhitungan manajemen

laba dapat dilihat pada bagian lampiran IV. Hasil olah data dapat dilihat

pada bagian lampiran .

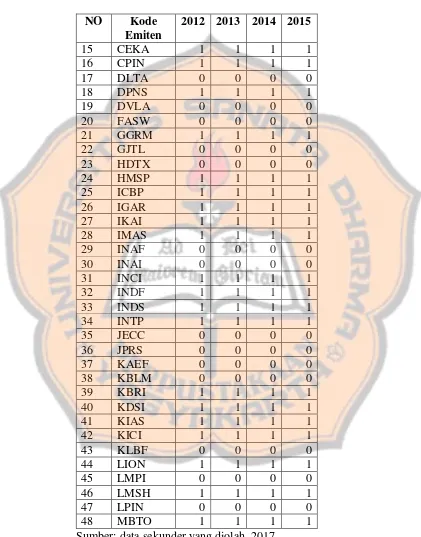

2. Penentuan Perusahaan yang Melaporkan Kompensasi Bonus

Hasil penentuan perusahaan yang melaporkan kompensasi bonus seperti

pada tebel dibawah ini:

Tabel 5.1 Penentuan Perusahaan yang Melaporkan Kompensasi Bonus

Sumber: data sekunder yang diolah, 2017 NO Kode

Emiten

2012 2013 2014 2015

1 ADES 1 1 1 1

2 AKPI 0 0 0 0

3 ALDO 0 0 0 0

4 ALKA 0 0 0 0

5 ALMI 0 0 0 0

6 AMFG 1 1 1 1

7 ASII 1 1 1 1

8 AUTO 1 1 1 1

9 BAJA 0 0 0 0

Tabel 5.1 Penentuan Perusahaan yang Melaporkan Kompensasi Bonus (Lanjutan)

NO Kode Emiten

Tabel 5.1 Penentuan Perusahaan yang Melaporkan Kompensasi Bonus (Lanjutan)

NO Kode Emiten

2012 2013 2014 2015 49 MLBI 1 1 1 1 50 MLIA 0 0 0 0 51 MYTX 0 0 0 0 52 NIPS 1 1 1 1 53 PICO 1 1 1 1 54 PSDN 1 1 1 1 55 PYFA 1 1 1 1 56 RMBA 1 1 1 1 57 ROTI 1 1 1 1 58 SCCO 1 1 1 1 59 SIAP 0 0 0 0 60 SIMA 0 0 0 0 61 SIPD 0 0 0 0 62 SMCB 1 1 1 1 63 SMGR 1 1 1 1 64 SMSM 1 1 1 1 65 SPMA 1 1 1 1 66 SRSN 1 1 1 1 67 STAR 0 0 0 0 68 TCID 0 0 0 0 69 TOTO 0 0 0 0 70 TRST 1 1 1 1 71 TSPC 0 0 0 0 72 ULTJ 1 1 1 1 73 UNIT 0 0 0 0 74 UNVR 1 1 1 1 75 YPAS 1 1 1 1 Sumber: Data sekunder yang diolah, 2017

Keterangan:

0 = Perusahaan yang tidak memberikan kompensasi bonus

3. Penghitungan Manajemen Laba Manajemen laba dihitung dengan rumus:

DAit AKPI = ����/���− − NDAit

DAit AKPI = ����/���− − NDAit

= (-0.002740) – (-0.025485) = (0.022745)

Hasil perhitungan tingkat manajemen laba dapat dilihat pada tabel di

bawah ini:

Tabel 5.2 Hasil Perhitungan Manajemen Laba

Sumber: data sekunder yang diolah, 2017 NO Kode

Emiten

Discretionary Accruals (DA)

2012 2013 2014 2015

Tabel 5.2 Hasil Perhitungan Manajemen Laba (Lanjutan)

Sumber: data sekunder yang diolah, 2017 NO Kode

Emiten

Discretionary Accruals (DA)

2012 2013 2014 2015

Tabel 5.2 Hasil Perhitungan Manajemen Laba (Lanjutan)

Sumber: data sekunder yang diolah, 2017

4. Analisis Statistik Deskriptif

Pengolahan data pada penelitian ini menggunakan program IBM

SPSS Statistics 16. Hasil pengujian statistik deskriptif variabel kompensasi

bonus dan manajemen laba dapat dijabarkan sebagai berikut:

a. Analisis Statistik Deskriptif Kompensasi Bonus

Tabel berikut ini merupakan hasil pengujian statistik deskriptif

variabel kompensasi bonus. NO Kode

Emiten

Discretionary Accruals (DA)

2012 2013 2014 2015

Tabel 5.3 Analisis Statistik Deskriptif Kompensasi Bonus

Sumber: Data sekunder yang olah, 2017

Berdasarkan tabel 5.3 terdapat 300 data valid dan tidak ada data

missing. Data missing 0 menjelaskan bahwa tidak ada data yang bernilai

nol/ terlewatkan/ hilang. Range adalah perbedaan jarak antara nilai

maksimum dan minimum sebesar 1,00 yang menunjukan sebaran data

kompensasi bonus. Pada tabel 5.3 dapat diketahui bahwa pembagian

kompensasi bonus pada populasi sasaran perusahaan manufaktur yang

terendah adalah 0,00. Sedangkan, pembagian kompensasi bonus pada

populasi sasaran perusahaan manufaktur yang tinggi adalah 1,00. Pada

tabel 5.3 juga dapat dilihat nilai rata-rata kompensasi bonus adalah

sebesar 0,5867. Kompensasi bonus menunjukan nilai 1 untuk

perusahaan yang memberikan bonus kepada manajer dan nilai 0 untuk

perusahaan yang tidak memberikan bonus bagi manajer diperusahaan

tersebut.

Kompensasi_Bonus

N Valid 300

Missing 0

Mean .5867

Range 1.00

Minimum .00

Pada analisis deskriptif diperoleh bentuk histogram dari

kompensasi bonus, dapat dilihat pada gambar dibawah ini:

Gambar 5.1 Histogram Kompensasi Bonus Sumber: data sekundar yang diolah, 2017

Berdasarkan gambar 5.1, kompensasi bonus yang berada pada

titik 0,00 yaitu 124 perusahaan. Kompensasi bonus yang berada pada

titik 1,00 yaitu 176 perusahaan. Sumbu horizontal menunjukan tingkat

kompensasi bonus yang diproksikan dengan dummy. Sumbu vertikal

menunjukan frekuensi jumlah perusahaan. Gambar 5.1, menjadi dasar

untuk mengklasifikasikan nilai kompensasi bonus menjadi 2 kategori,

dengan kriteria sebagai berikut.

0 = Perusahaan yang tidak memberikan kompensasi bonus

1 = Perusahaan yang memberikan kompensasi bonus

Tabel 5.4 Hasil Klasifikasi Kompensasi Bonus

Sumber: data sekunder yang diperoleh, 2017

b. Analisis Statistik Deskriptif Manajemen Laba

Berdasarkan data perhitungan pada tabel 5.2, sebagian besar

data pada tahun 2012 – 2015 bernilai positif, sedangkan data bernilai negatif hanya sebagian kecil ditahun 2012, 2013, dan 2014. Data yang

bernilai positif memiliki arti bahwa perusahaan melakukan peningkatan

(income maximization), maka semakin besar angka manajemen laba

semakin tinggi manajemen laba. Data yang bernilai negatif memiliki arti

bahwa perusahaan melakukan penurunan laba (income minimization),

maka semakin kecil angka manajemen laba semakin tinggi tingkat

manajemen laba. Berikut histogram untuk melihat sebaran data

manajemen laba.

Kriteria Jumlah Persen

Perusahaan yang tidak melaporkan kompensasi bonus

124 41.3

Perusahaan yang

melaporkan kompensasi bonus

176 58.7

Gambar 5.2 Histogram Manajemen Laba Sumber: data sekunder yang diolah, 2017

Berdasarkan gambar 5.2, dari 300 perusahaan terdapat 47

perusahaan yang memiliki angka manajemen laba yang negatif dan

sebanyak 253 perusahaan yang memiliki angka manajemen laba positif.

Sumbu horizontal pada gambar 5.2, merupakan tingkat manajemen laba

yang diproksikan dengan discretionary accruals. Sumbu vertikal

menunjukan frekuensi jumlah perusahaan. Manajemen laba bersekala

rasio, semakin menjauhi 0 berarti tingkat manajemen laba semakin

tinggi.

Manajemen laba dengan cara income minimization dan income

maximization memiliki arah yang berbeda dalam mengukur tingkat

manajemen laba. Gambar berikut ini akan mempermudah dalam

- (negatif) + (positif)

Income Minimization 0 Income Maximization

Gambar 5.3 Pengukuran Manajemen Laba

Gambar 5.3 merupakan gambar garis bilangan yang akan

mempermudah dalam memahami perbedaan arah dalam mengukur

tingkat manajemen laba. Income minimization terletak pada sisi kiri (-)

pada garis bilangan, maka semakin kecil angka manajemen laba tingkat

manajemen laba semakin tinggi. Income maximization terletak disisi

sebelah kanan (+) pada garis bilangan, maka semakin besar angka

manajemen laba tingkat manajemen laba semakin tinggi. Klasifikasi

manajemen laba menjadi income minimization (kategori 0) dan income

maximization (kategori 1).

5. Pengklasifikasian Data

a. Pengklasifikasian Data Kompensasi Bonus

Elfira (2014) menyatakan jika kompensasi bonus mengalai peningkatan,

maka tindakan manajemen laba juga akan meningkat, begitu pula

sebaliknya. Kompensasi bonis pada tahun tertentu yang akan diukur

dengan dummy. Hasil dari klasifikasi kompensasi bonus dikategorikan

sebagai berikut:

1 = terdapat pemberian kompensasi bonus kepada manajemen.

0 = tidak dapat pemberian kompensasi bonus kepada manajemen

Tabel 5.7 Data Pengklasifikasian Kompensasi Bonus NO Kode Emiten 2012 2013 2014 2015

1 ADES 1 1 1 1

2 AKPI 0 0 0 0

3 ALDO 0 0 0 0

4 ALKA 0 0 0 0

5 ALMI 0 0 0 0

6 AMFG 1 1 1 1

7 ASII 1 1 1 1

8 AUTO 1 1 1 1

9 BAJA 0 0 0 0

Tabel 5.7 Data Pengklasifikasian Kompensasi Bonus (Lanjutan)

NO Kode Emiten 2012 2013 2014 2015

36 JPRS 0 0 0 0

37 KAEF 0 0 0 0

38 KBLM 0 0 0 0

39 KBRI 1 1 1 1

40 KDSI 1 1 1 1

41 KIAS 1 1 1 1

42 KICI 1 1 1 1

43 KLBF 0 0 0 0

44 LION 1 1 1 1

45 LMPI 0 0 0 0

46 LMSH 1 1 1 1

47 LPIN 0 0 0 0

48 MBTO 1 1 1 1

49 MLBI 1 1 1 1

50 MLIA 0 0 0 0

51 MYTX 0 0 0 0

52 NIPS 1 1 1 1

53 PICO 1 1 1 1

54 PSDN 1 1 1 1

55 PYFA 1 1 1 1

56 RMBA 1 1 1 1

57 ROTI 1 1 1 1

58 SCCO 1 1 1 1

59 SIAP 0 0 0 0

60 SIMA 0 0 0 0

61 SIPD 0 0 0 0

62 SMCB 1 1 1 1

63 SMGR 1 1 1 1

64 SMSM 1 1 1 1

65 SPMA 1 1 1 1

66 SRSN 1 1 1 1

67 STAR 0 0 0 0

68 TCID 0 0 0 0

69 TOTO 0 0 0 0

70 TRST 1 1 1 1

Tabel 5.7 Data Pengklasifikasian Kompensasi Bonus (Lanjutan)

NO Kode Emiten 2012 2013 2014 2015

71 TSPC 0 0 0 0

72 ULTJ 1 1 1 1

73 UNIT 0 0 0 0

74 UNVR 1 1 1 1

75 YPAS 1 1 1 1

Sumber: Data sekunder yang diolah, 2017

Keterangan

1 = Perusahaan yang melaporkan kompensasi bonus

0 = Perusahaan yang tidak melaporkan kompensasi bonus

b. Pengklasifikasian Data Manajemen Laba

Tabel dibawah ini merupakan hasil data pengklasifikasian manajemen

laba.

Tabel 5.8 Data Pengklasifikasian Manajemen Laba NO Kode

Emiten

Discretionary Accruals

(DA)

Tabel 5.8 Data Pengklasifikasian Manajemen Laba (Lanjutan) NO Kode

Emiten

Discretionary Accruals

(DA)

Tabel 5.8 Data Pengklasifikasian Manajemen Laba (Lanjutan)

Sumber: Data sekunder yang diolah, 2017

Keterangan

0 = Manimization income (Nilai discretionary accrual negatif) 1 = maximization income (Nilai discretionary accrual positif)

NO Kode Emiten

Discretionary Accruals

(DA)

6. Melakukan Analisis Tabulasi Silang

Analisis tabulasi silang (crosstabes) dilakukan untuk menentukan

hubungan kompensas