commit to user

i

TUGAS AKHIR

Disusun untuk memenuhi sebagaian persyaratan mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

DENY IRAWAN

F 3308037

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

Tugas akhir yang berjudul “ANALISIS KREDIT MACET PADA PT. BPR DUTA BHAKTI INSANI KANTOR PUSAT CEPU SELAMA 2008, 2009 dan 2010”. Telah disetujui oleh Dosen Pembimbing untuk diujikan guna untuk mencapai derajat Ahli Madya Program DIII Akuntansi Keuangan FE UNS

Surakarta,...2011

Disetujui dan diterima oleh

Pembimbing

Taufiq Arifin, SE. MSc, Ak.

commit to user

iii

Telah disetujui dan diterima baik oleh Tim Penguji Tugas Akhir, Fakultas

Ekonomi Universitas Sebelas Maret guna melengkapi tugas – tugas dan

memenuhi syarat – syarat untuk memperoleh gelar Ahli Madya Akuntansi

Surakarta,...2011

Tim Penguji Tugas Akhir

1. Sri Suranta, SE, Msi, Ak. (………..)

Penguji

2. Taufiq Arifin, SE, MSc, Ak. (………..)

commit to user

iv

• Berusahalah untuk tidak menjadi manusia yang berhasil tetapi berusahalah

menjadi manusia yang berguna.

• Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari

betapa dekatnya mereka dengan keberhasilan saat mereka menyerah.

• Kita semua hidup dalam ketegangan dari waktu ke waktu, serta dari hari ke

hari; dengan kata lain, kita adalah pahlawan dari pahlawan dari cerita kita

commit to user

v Karya tulis ini penulis persembahkan untuk :

• Orang tuaku

• Kakakku, Novi dan Kris

• Pacarku, Puput Saputri

• Sahabat – sahabat dekatku

• Teman-teman kos Arjuna.

commit to user

vi

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga pada saat ini penulis dapat menyelesaikan Tugas Akhir yang berjudul “ANALISIS KREDIT MACET PADA PT. BPR DUTA BHAKTI INSANI KANTOR PUSAT CEPU SELAMA 2008, 2009 dan 2010”.

Dalam menyelesaikan Tugas Akhir ini, penulis telah banyak menerima bantuan dan dorongan dari berbagai pihak yang sangat dibutuhkan demi kelancaran penulisan Tugas Akhir ini. Sehubungan dengan hal tersebut, maka pada kesempatan ini perkenankanlah penulis menyampaikan terima kasih kepada :

1. Bapak dr.Wisnu Untoro, MSi selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Bapak Drs. Agus Budiatmanto, MSi, Ak selaku Ketua Program D3 Akuntansi

Keuangan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Taufiq Arifin, SE, MSc, Ak selaku Dosen Pembimbing yang telah

memberikan pengarahan, dan bimbingan kepada penulis dalam

menyelesaikan Tugas Akhir ini.

4. Bapak Johanes Handoko, selaku Direktur Utama BPR Duta Bhakti Insani

kantor pusat Cepu yang telah memberikan ijin kepada penulis untuk

melakukan penelitian guna menyusun Tugas Akhir.

5. Ibu Purwati, selaku Manager Operasional yang telah membantu penulis untuk

memperoleh data dalam penelitian.

6. Kedua orang tuaku, berkat restu dan doanya penulis dapat menyelesaikan

commit to user

vii penyelesaian tugas akhir.

8. Buat pacarku Puput Saputri, terima kasih atas bantuan dan memberi semangat

dalam penyelesaian tugas akhir.

9. Buat teman – teman D3 Akuntansi Keuangan Angkatan 2008 terima kasih

unutk kerjasamanya selama ini.

10.Semua pihak yang tidak bisa penulis sebutkan satu persatu karena

keterbatasan penulis.

Akhir kata, walaupun penulis telah berusaha semaksimal mungkin namun penulis menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan. Oleh sebab itu penulis mohon maaf dan berharap semoga Tugas Akhir ini dapat bermanfaat bagi kita semua.

Amin

commit to user

viii

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

A. Gambaran Umum Tentang BPR Duta Bhakti Insani Cepu ... 1

commit to user

ix

h. Prinsip-prinsip Dalam Pemberian Kredit ... 42

i. Prosedur Pemberian Kredit ... 46

j. Definisi Analisis Kredit ... 49

k. Kolektibilitas Kredit ... 51

l. Definisi Kredit Macet ... 52

m.Faktor-faktor Penyebab Kredit Macet ... 53

n. Teknik Penyelamatan Kredit Macet ... 54

B. ANALISIS DATA ... 56

C. PEMBAHASAN ... 65

BAB III TEMUAN ... 68

A. Kelebihan ... 68

B. Kelemahan ... 70

BAB IV PENUTUP ... 72

A. Kesimpulan ... 72

B. Saran ... 74

DAFTAR PUSTAKA

commit to user

x

Halaman

commit to user

xi

Halaman

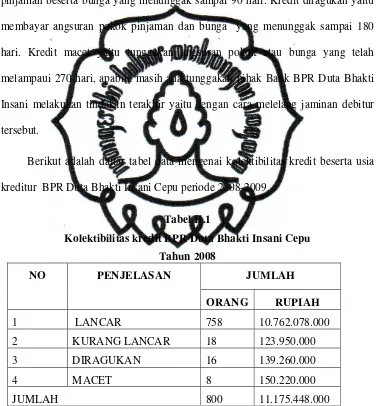

Tabel II.1 Kolektibilitas kredit BPR Cepu tahun 2008... 58

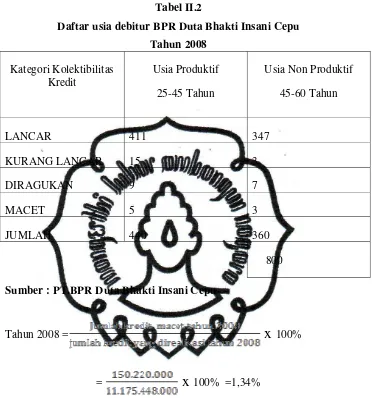

Tabel II.2 Daftar usia debitur BPR Cepu tahun 2008... 59

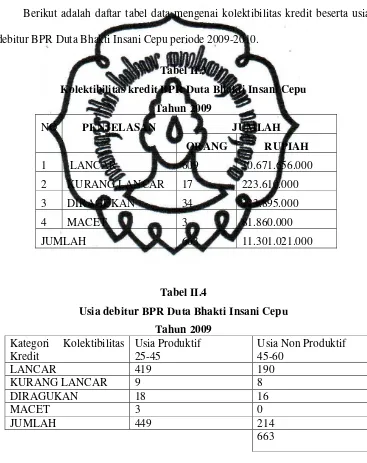

Tabel II.3 Kolektibilitas kredit BPR Cepu tahun 2009... 60

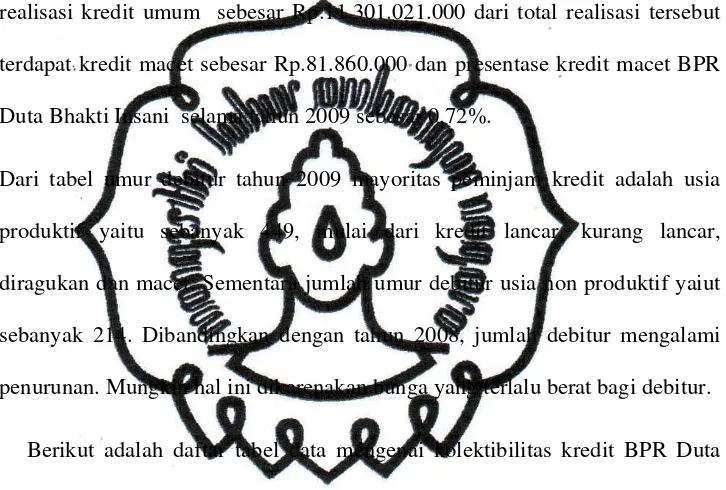

Tabel II.4 Daftar usia debitur BPR Cepu tahun 2009... 60

Tabel II.5 Kolektibilitas kredit BPR Cepu tahun 2010... 61

Tabel II.6 Daftar usia debitur BPR Cepu tahun 2010... 62

BAB I

PENDAHULUAN

A. Gambaran Umum Tentang BPR Duta Bhakti Insani kantor pusat Cepu

a. Sejarah Perusahaan

PT BPR Duta Bhakti Insani terdiri dari:

1. PT BPR Bina Sejahtera Insani

Jl. Raya Palur Km. 5 No. 49 Palur, Surakarta.

2. PT BPR Rejeki Insani

Jl Kauman No. 61 Pedan, Klaten.

3. PT BPR Duta bhakti Insani

Jl. Pemuda No. 75 Cepu, Blora.

PT Bank Perkreditan Rakyat Insani merupakan perusahaan yang

bergerak di bidang jasa perbankan, yang berdiri pada tanggal 19 Agustus

1989 dengan badan hukum Perseroan Terbatas (PT). Dasar hukum pendirian

PT BPR Duta Bhakti Insani adalah;

a) Akta Notaris No. 42 tanggal 13 Desember 1996 tentang Anggaran Dasar

PT BPR Duta Bhakti Insani juncto Akta Notaris No. 14 tanggal 3 Mei

1989 yang dibuat oleh Notaris Anthon Wahjupramono, S.H. dan disahkan

oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan

Menteri Kehakiman Republik no. C2-5774NS 01-01-1989 tanggal 24 Juni

1989, dan

Pajak (NPWP) PT.BPR Duta Bhakti Insani yaitu sebagai berikut: Nomor

1.4444.747.8.525, atas nama PT. BPR Duta Bhakti Insani dengan alamat

Jl.Pemuda No.75 Cepu.

b. Tujuan dan Tugas Perusahaan

Maksud dan tujuan PT BPR Duta Bhakti Insani adalah sebagai berikut;

1. Meningkatkan kesadaran masyarakat akan pentingnya keberadaan Bank

Perkreditan Rakyat sekaligus meningkatkan citra Bank Perkreditan

Rakyat pada umumnya,

2. membantu pemerintah untuk meningkatkan taraf hidup dan

kesejahteraan masyarakat melalui kredit yang diberikan dan pembinaan

yang dilakukan terhadap para penerima kredit tersebut.

Tujuan pendirian PT BPR Duta Bhakti Insani adalah untuk mengelola

keuangan daerah yaitu sebagai pemegang kas dan membantu meningkatkan

ekonomi dengan memberikan kredit kepada pengusaha kecil di wilayah

provinsi jawa tengah.

Beberapa tugas yang diemban oleh PT BPR Duta Bhakti Insani Jawa

Tengah Pusat Cepu, antara lain;

1. Memberikan layanan prima yang didukung oleh keandalan Sumber Daya

Manusia (SDM) dengan teknologi modern serta jaringan luas,

2. membangun budaya bank dan mempertahankan bank sehat,

3. mendukung pertumbuhan ekonomi regional dengan mengutamakan

kegiatan Retail Banking, dan

Bank.

c. Letak Perusahaan

Letak PT. BPR Duta Bhakti Insani Kantor Pusat Cepu dan dalam

perkembangan terakhir ini PT. BPR Duta Bhakti Insani mampu

mengembangkan usahanya, terbukti telah didirikan satu cabang dan dua

kantor kas yaitu:

1. Kantor Cabang Kudus

Jl. Ahmad Yani, Kudus, Ruko PJKA Blok B1.

2. Kantor Kas Kunduran

Jl. Raya Kunduran (Depan Pasar Kunduran).

3. Kantor Kas Blora

Jl. Gatot Subroto Blora (Kios No.18-A Pasar Kota Blora).

d. Struktur Organisasi Perusahaan

Struktur organisasi merupakan suatu hal yang sangat penting bagi

perusahaan untuk pembagian tugas dan tanggungjawab serta wewenang dari

masing-masing bagian yang ada dalam perusahaan agar tidak terjadi

kesimpangsiuran dalam menjalankan tugasnya. Struktur organisasi yang baik

akan berpengaruh terhadap kelancaran operasional perusahaan dalam

mencapai tujuan yang telah ditetapkan. Berikut adalah bagan struktur

1. Direktur Utama

2. Direktur

3. Manajer Pemasaran & Kredit

4. Manajer Operasional

5. Manajer Keuangan

6. Manajer Umum

7. Supervisor Pemasaran

8. Supervisor Kredit

9. Supervisor administrasi operasional & Teller

10. Staf Pemasaran

11. Staf Survey

12. Staf Administrasi Kredit

13. Staf Pembukuan

14. Staf Operasional

15. Staf Teller

e. Deskripsi Jabatan

1. Customer Service

1) Pembukaan Tabungan

a. Melayani nasabah yang datang untuk membuka tabungan.

b. Meminta nasabah untuk mengisi formulir pembukaan tabungan

dan melampirkan fotokopi kartu identitas yang masih berlaku.

c. Mencocokan kesesuaian data yang ada di kartu identitas.

d. Membuka nomor rekening dan menginput data nasabah.

e. Mencetak data nasabah.

f. Mencetak nama dan nomor rekening nasabah pada kartu tabungan.

g. Menyerahkan kartu tabungan ke teller untuk bukti setoran

diberikan kepada nasabah untuk diisi sesuai dengan setoran tunai

yang akan dimasukkan ke tabungan.

h. Menerima kembali kartu tabungan dari teller.

i. Menerima kembali semua dokumen dari manajer operasional.

j. Mengarsip dokumen sebagai berikut :

a) Tembusan bukti setoran : Nasabah

b) Kartu tabungan : Nasabah, untuk disimpan

c) Fomulir pembukaan tabungan : Arsip

d) Kartu tanda tangan (bag.1) : Arsip

e) Kartu tanda tangan (bag.2) : Arsip bagian operasional

f) Fotokopi kartu identitas : Arsip

h) Bukti setoran asli : Head Teller

2) Penutupan tabungan

a. Menerima permohonan dari nasabah untuk menutup tabungan.

b. Meminta nasabah untuk mengisi surat permohonan penutupan

tabungan dan melampirkan fotokopi kartu identitas yang masih

berlaku, serta menyerahkan kartu tabungan.

c. Mencocokkan kartu kesesuaian data yang ada di kartu identitas.

d. Mengambil kartu tanda tangan yang ada dibagian operasional dan

melakukan prosedur pencocokan tanda tangan disurat

permohonan penutupan tabungan dengan yang ada dikartu tanda

tangan (scan).

e. Jika sesuai memeriksa kebenaran saldo pada sistem multiteller dan

memberitahukan kepada nasabah nominal saldo yang dapat

ditarik (yaitu sebesar saldo setelah dikurangi biaya administrasi

penutupan).

f. Menyerahkan bukti pengambilan ke nasabah, memberitahukan

kepada nasabah agar mengisi bukti tersebut sesuai dengan jumlah

saldo yang telah diberitahukan.

g. Mencetak hasil validasi pada kartu tabungan dan membuat jurnal

biaya administrasi penutupan tabungan.

h. Mengambil aplikasi dokumen pembukaan tabungan, kartu tanda

i. Mengecap “Tabungan Ditutup” pada semua dokumen, kecuali

jurnal biaya administrasi penutupan.

j. Memeriksa hasil validasi ke manajer operasional dengan disertai

dokumen kelengkapan penutupan tabungan.

k. Mengarsip semua dokumen kecuali jurnal biaya administrasi

penutupan.

3) Pembukaan deposito

a. Melayani nasabah yang datang untuk membuka deposito.

b. Meminta nasabah untuk mengisi formulir pembukaan deposito dan

melampirkan fotokopi kartu identitas yang masih berlaku.

c. Memberikan permohonan menyimpan uang secara deposito ke

nasabah untuk diisi sesuai dengan jumlah yang akan

didepositokan.

d. Mencocokkan kesesuaian data dengan dokumen asli.

e. Mengetik data di kartu deposito.

f. Menandatangankan kartu deposito ke nasabah.

g. Menginput data nasabah pada sistem multiteller.

h. Menyerahkan bilyet deposito, permohonan menyimpan uang secara

deposito ke teller.

i. Menerima bilyet deposito, permohonan menyimpan uang secara

deposito ke teller.

j. Mencetak bilyet deposito rangkap tiga dan data nasabah.

l. Direksi menyetujui pembukaan deposito dengan menandatangani

bilyet deposito rangkap tiga dan kartu deposito.

4) Perpanjangan deposito

a. Menjalankan proses pembayaran bunga.

b. Menginput data ke komputer.

c. Mencetak nota konfirmasi perpanjangan rangkap dua.

d. Membuat jurnal untuk perpanjangan deposito.

e. Memeriksa jurnal perpanjangan deposito jatuh waktu ke 2 orang

pejabat bank yang berwenang dengan lampiran laporan deposito

jatuh waktu rangkap ke-1 dan ditandai dengan paraf di kolom

‘diperiksa’ dan ‘disetujui’.

f. Mengarsip laporan bunga deposito jatuh waktu rangkap ke-2 dan

nota konfirmasi rangkap ke-2.

g. Menyerahkan nota konfirmasi rangkap ke-1 ke nasabah.

2. Teller

1) Pembukaan tabungan

a. Menerima kartu tabungan dari customer service.

b. Menerima bukti setoran dan uang tunai dari nasabah.

c. Menginput transaksi setoran dan menvalidasi bukti setoran.

d. Mencetak saldo di kartu tabungan.

2) Penutupan tabungan

a. Menerima kartu tabungan dari customer service.

c. Menginput transaksi pengambilan dan menvalidasi bukti

pengambilan.

d. Menyerahkan kartu tabungan ke customer service dan uang tunai

ke nasabah.

3) Pembukaan deposito

a. Menerima permohonan menyimpan uang secara deposito dan

bilyet deposito dari customer service.

b. Menerima uang tunai dari nasabah.

c. Menginput transaksi setoran dan mencetak validasi pada bilyet

deposito.

d. Menyerahkan kembali bilyet deposito dan permohonan menyimpan

uang secara deposito ke customer service.

3. SupervisorAdministrationOperational dan Teller

1) Memegang kas kecil.

2) Memeriksa validasi voucher harian, jurnal serta lampirannya.

3) Memeriksa dari nasabah.

4) Memeriksa perjajian kredit dan kelengkapannya.

5) Menyimpan jaminan asli dan berkas asli di ruang khasanah.

6) Menerima KTP asli, Formulir pelunasan pinjaman, bukti setoran, dan

kartu angsuran yang sudah diotorisasi LUNAS oleh Manajer

operasional dan berkas kredit dari bagian. Legal dan administrasi

7) Menyerahkan jaminan dan KTP asli ke debitur dan meminta debitur

untuk tanda tangan di buku ekspedisi jaminan lunas.

8) Membuat laporan PKM.

9) Membuat laporan pengaduan nasabah (triwulan).

10) Membuat laporan ke LPS (semester).

11) Mengirim laporan dan memantau data.

12) Melakukan pembinaan terhadap staf yang dibawah supervisinya.

4. Manager Operasional, Keuangan dan Umum

1) Memeriksa kembali kesesuaian dan kebenaran data/dokumen

sehubungan dengan pembukuan tabungan, pembukaan deposito,

penutupan tabungan, dan pencairan deposito.

2) Memeriksa jurnal-jurnal harian.

3) Memeriksa dan menandatangani PMK.

4) Memeriksa validasi PMK dan membubuhkan paraf dihasil validasi

tersebut.

5) Melakukan otorisasi setoran dan tarikan baik tunai maupun non tunai

sesuai dengan batas wewenangnya.

6) Manager operasional memberi materai bilyet deposito dan dicap PT

BPR Dinsani, menandatangani serta memintakan persetujuan ke

direktur utama/direktur dengan menyertakan permohonan menyimpan

uang secara deposito, kartu deposito, data nasabah, formulir

pembukaan deposito, fotokopi kartu identitas, dan bilyet deposito

7) Memeriksa dan memantau jumlah uang kas.

8) Memegang kunci khasanah bersama teller.

9) Memeriksa biaya-biaya umum.

10) Bersama supervisor operasional menyimpan dan mengambil jaminan

debitur.

11) Meminta persetujuan kepada direksi setiap pemesanan, permintaan

kebutuhan kantor dari setiap bagian.

12) Mencatat, meyimpan, dan memelihara surat-surat masuk dan keluar

dokumen kantor.

13) Mengatur absensi karyawan.

14) Mengatur kebutuhan catering kantor.

5. Staf Pembukuan

1) Membuat jurnal yang berhubungan dengan bagian pembukuan.

2) Membuat dan mencetak laporan keuangan harian dan laporan

keuangan bulanan.

3) Menerima dan mengecek kebenaran dan kelengkapan jurnal, akun dan

nominal sudah sesuai dengan lampiran dan meninjau kembali validasi

transaksi masing-masing lampiran jurnal.

4) Mencocokkan saldo angsuran.

5) Memperbaharui buku cocokan saldo.

6) Mencetak laporan harian dan memeriksa hasil cetakan.

7) Membuat sub buku besar manual.

9) Mencatat dan memantau voucher atau lampiran yang belum ada.

10) Menulis buku biaya dan memantau biaya yang masih kurang

kelengkapannya.

11) Melakukan proses inventaris dan membuat jurnal untuk penyesuaian

inventaris, gedung, dan penambahan fasilitas gedung.

12) Membuat SSP, SPT, dan bukti potong pajak.

6. Staf Umum

1) Mengantar surat pemberitahuan jatuh tempo.

2) Menandatangankan tanda terima surat pemberitahuan jatuh tempo.

3) Stok dan pesan formulir barang cetakan.

4) Stok alat tulis, permohonan, dan perbaikan inventaris.

5) Mengatur pemakaian kendaraan.

6) Pantau nota bensin (km) dan pemeliharaan kendaraan.

7) Penyediaan dan pengaturan kebutuhan kantor yang lain.

8) Membawahi/mengkoordinir petugas satpam, sopir, dan office boy.

7. Head Teller

1) Pembayaran bunga deposito jatuh tempo tunai.

a. Menerima bukti pengeluaran kas rangkap tiga dan memeriksa cara

pembayaran bunga pada bukti pengeluaran kas.

b.Menyerahkan bukti pengeluaran kas rangkap tiga ke teller.

c.Menerima dan memeriksa hasil validasi bukti pengeluaran kas.

2) Pengambilan tunai

a. Memeriksa ulang hasil validasi pada slip pengambilan.

b. Mendistribusikan slip pengambilan ke bagian pembukuan.

3) Setoran tunai

a. Menerima slip setoran asli dari teller.

b. Memeriksa hasil validasi pada slip setoran.

c. Mendistribusikan slip setoran ke bagian pembukuan.

8. Supervisor Pembukuan

1) Memeriksa pekerjaan staf pembukuan.

2) Memeriksa dan menandatangani nota debit dan nota kredit.

3) Memeriksa laporan pajak.

4) Membuat laporan evaluasi triwulan.

5) Membantu membuat anggaran dan rencana kerja.

6) Melakukan proses administrasi multiteller.

7) Melakukan proses bunga multiteller.

8) Menyiapkan data-data yang diminta oleh pihak lain.

9. Staf Pemasaran

1) Permohonan kredit baru

a. Memberikan penjelasan tentang syarat dan prosedur kredit kepada

calon nasabah.

c. Melakukan pengecekan kelengkapan dan kesesuaian dokumen dari

permohonan kredit yang diterima sekaligus mengisi formulir

check list.

d. Melakukan wawancara dengan calon debitur.

e. Mendokumentasikan hasil wawancara dan gambar denah lokasi

jaminan di halaman belakang formulir permohonan kredit.

f. Menuliskan kekurangan persyaratan yang harus dipenuhi oleh

calon debitur pada saat survey pada kertas rangkap 2 (distribusi

untuk 1 lembar untuk calon debitur, 1 lembar untuk petugas

survey).

g. Menuliskan data permohonan kredit di “laporan permohonan kredit

dan keputusan yang diberikan (pemohon baru)”.

h. Memasukkan berkas permohonan kredit yang diterima ke dalam

map berkas/pengelompokkan daerah.

i. Menyerahkan “Laporan Permohonan Kredit dan Keputusan yang

Diberikan (Pemohon Baru)” ke supervisor pemasaran.

j. Menerima putusan kredit serta menginformasikan putusan kredit

beserta biaya realisasi kredit dan kekurangan data kepada calon

debitur.

2) Perpanjangan Kredit

a. Mengevaluasi debitur yang memiliki prospek untuk pengembangan

b. Menyerahkan berkas kredit debitur yang memiliki prospek untuk

pengembangan dan penambahan plafond ke bagian survey dan

analisa kredit untuk di follow up.

3) Pelunasan Kredit Angsuran

a. Mengambil berkas kredit debitur.

b. Melakukan wawancara dengan debitur untuk mengetahui alasan

pelunasan.

c. Mengambil kartu angsuran, kartu tabungan, dan KTP asli.

d. Menyerahkan kartu angsuran ke bagian angsuran dan minta untuk

dihitung jumlah yang harus dilunasi.

e. Menginformasikan dan meminta debitur untuk setor (tabungan) ke

teller sebesar jumlah tersebut.

f. Menginformasikan ke bagian angsuran bahwa debitur telah setor.

g. Menerima kartu angsuran yang sudah diotorisasi LUNAS oleh

manager operasional dari bagian angsuran.

h. Menyerahkan kartu angsuran yang sudah diotorisasi LUNAS,

berkas kredit, dan KTP asli ke bagian administrasi kredit.

4) Pelunasan Kredit Bank

a. Mengambil berkas debitur.

b. Melakukan wawancara dengan debitur untuk mengetahui alasan

pelunasan.

c. Jika debitur tetap ingin melakukan pelunasan, maka petugas

d. Meminta pada bagian administrasi kredit mencetak nota pelunasan

kredit untuk mengetahui jumlah yamg harus dilunasi oleh debitur.

e. Menyerahkan nota pelunasan.

f. Menginformasikan dan meminta debitur untuk setor ke teller

sebesar jumlah tersebut.

g. Menyerahkan bukti setoran, KTP asli, dan berkas kredit ke bagian

administrasi kredit.

10. Supervisor pemasaran

1) Menerima laporan permohonan kredit dan keputusan yang diberikan

dari staf pemasaran.

2) Meninjau kembali permohonan kredit yang diterima pada hari yang

bersangkutan.

3) Membuat usulan untuk perpanjangan kredit (kolektibilitas lancar).

4) Membuat jadwal kunjungan pemasaran dan pembinaan nasabah dan

melaporkan kepada atasannya.

5) Berdasarkan analisa data-data dan informasi yang ada, supervisor

pemasaran melakukan evaluasi dan menyusun program pemasaran

untuk dapat mencapai target yang ditetapkan manajemen baik dari

pengembangan dana maupun penyebaran kredit.

6) Mengkoordinir staf pemasaran dan AO (Account Officer) dalam

pelaksanaan tugas-tugasnya, serta mengevaluasi dan mem-folow up

hasil kunjungan pemasaran dari staf pemasaran dan AO di lapangan.

8) Membina kerjasama dengan nasabah maupun pihak lain.

11. Staf Survey dan Analisa Kredit

1) Permohonan kredit baru

a. Menerima berkas permohonan kredit dari staf pemasaran.

b. Melakukan tinjauan kembali dan pengecekan dokumen sekaligus

mengisi formulir check list untuk memeriksa kelengkapan

dokumen.

c. Mempersiapkan dan meminta kekurangan dokumen kelengkapan

kredit pada saat survey lapangan.

d. Melakukan survey lapangan.

e. Selain melakukan survey lapangan, petugas survey juga melakukan

cross check data ke pihak lain, misalnya ke tetangga dekat atau

orang yang memiliki hubungan kerja dengan calon debitur, untuk

mengetahui ;

a) Karakter calon debitur,

b) usaha calon debitur, dan

c) harga tanah jaminan (jika jaminan berupa kendaraan, nilai

transaksi didapat dari tempat jual beli kendaraan).

f. Membuat laporan hasil survey dan alasan analisa kredit.

g. Mempresentasikan laporan hasil survey dan analisa permohonan

kredit.

h. Menyerahkan berkas permohonan kredit yang sudah ada

i. Menyerahkan berkas permohonan kredit yang dibatalkan atau

ditolak setelah dijelaskan kepada calon nasabah oleh bagian survey,

ke bagian pemasaran.

j. Atas semua berita acara yang dibuat seksi survey dan analisa kredit

harus diadministrasikan dan diarsip dengan baik.

2) Perpanjangan kredit.

a. Menerima berkas kredit yang direkomendasikan oleh bagian

pemasaran yang memiliki prospek untuk pengembangan atau

penambahan plafond.

b. Mem-follow up berkas kredit tersebut.

12. Staf Legal dan Administrasi Kredit

1) Permohonan Kredit Baru

a. Menerima dan memeriksa berkas putusan kredit dari bagian

pemasaran.

b. Mencatat nama nasabah, plafond, jenis pinjaman, jangka waktu,

biaya realisasi di buku register realisasi kredit.

c. Petugas mempersiapkan dokumen untuk realisasi kredit, yaitu :

a) Surat pengantar ke notaris untuk penandatanganan APHT,

rangkap dua (untuk notaris dan diarsipkan di berkas kredit)

b) Surat pengantar pemasangan asuransi kendaraan.

c) PMK rangkap dua (debitur dan arsip di pembukuan).

Untuk jaminan sertifkat dibuat rangkap tiga ( untuk notaris,

diarsipkam di ruang khasanah, dan diarsipkan di berkas

kredit).

Untuk jaminan BPKB dibuat rangkap dua (diarsipkan

diruang khasanah dan diberkas kredit)

e) Berita acara serah terima jaminan, rangkap tiga (untuk

debitur jika meminta, diarsipka diruang khasanah, dan arsip

di berkas kredit).

d. Melakukan realisasi kredit yang meliputi :

b) Menerima dokumen berupa sertifikat tanah, sebelum

realisasi kredit, sertifikat tanah harus ditinjau kembali ke

BPN oleh notaris untuk plafond jaminan.

Jika jaminan kredit berupa kendaraan, disertai kwitansi

kosong tiga lembar yang sudah ditandatangani atas nama

kendaraan, satu bermaterai, gesekan nomor rangka dan

mesin, faktur kendaraan (jika ada).

b) Menandatangankan dokumen kredit PMK, Surat pengantar

ke notaris, surat kuasa untuk menarik dan menjual

kendaraan (jika ada), kartu angsuran (jika ada) kepada

pejabat bank setelah dilakukan realisasi kredit.

c) Menginput data kredit dengan otorisasi dari pejabat yang

d) Mencetak pencairan pinjaman untuk diperiksa pejabat yang

berwenang dan diarsip.

e) Mencatat jaminan kedalam buku ekspedisi jaminan kredit

dan menyerahkan kepada pejabat yang ditunjuk untuk

pengesahan dan meyimpan berkas dokumen dan jaminan

asli dalam ruang khasanah.

f) Mengarsip berkas kredit menurut nomor rekening pinjaman.

e.Memantau dan menerima kembali berkas-berkas dari notaris.

f. Mencatat realisasi kredit pada buku pantauan penandatanganan

berkas kredit secara urut berdasarkan tanggal realisasi kredit.

(buku pantauan ini berfungsi untuk mementau penandatangan

berkas yang sudah direalisasi).

g.Membuat laporan realisasi kredit baru.

2) Perpanjangan kredit

a.Jika perpanjangan kredit disetujui, mempersiapkan :

a) Formulir permohonan kredit untuk perpanjangan.

b) Blangko akta tambahan rangkap dua untuk jaminan

kendaraan dan rangkap tiga untuk jaminan sertifikat.

b.Menyerahkan formulir-formulir tersebut ke manajer kredit untuk

ditandatangankan ke debitur untuk dijalankan proses PMK oleh

bagian operasional.

c.Menerima kembali dokumen-dokumen untuk perpanjangan kredit

ke program multiteller dengan otorisasi dari pejabat yang

berwenang.

d.Mencetak perpanjangan kredit untuk diperiksa dan diotorisasi oleh

pejabat yang berwenang.

e.Meng-input dana perpanjangan debitur.

f. Melengkapi berkas perpanjangan kredit dan penandatanganannya.

g.Mengadministrasikan dokumen-dokumen perpanjangan kredit

diberkas kredit.

h.Bertanggung jawab pada proses realisasi perpanjangan kredit.

i. Membuat laporan perubahan kredit.

3) Pelunasan Kredit Angsuran

a. Membuat formulir pelunasan yang ditandatangani debitur dan

meminta debitur mengisi formulir pelunasan pinjaman.

b. Menandatangankan formulir pelunasan ke debitur dan meminta

debitur mengisi pelunasan pinjaman.

c. Meng-input data untuk pelunasan pinjaman.

d. Mengarsipkan berkas pelunasan kredit.

4) Pelunasan Kredit Bank

a. Meng-input data kredit dan mencetak pelunasan pinjaman,

kemudian dicap “LUNAS” oleh teller.

b. Membuat formulir pelunasan yang ditandatangani debitur dan

meminta debitur mengisi formulir pelunasan pinjaman.

d. Meng-input data untuk pelunasan pinjaman.

e. Mengarsipkan berkas pelunasan kredit.

13. Staf Penagihan

1) Staf penagihan lapangan.

a.Melakukan penagihan ke debitur dengan kolektibilitas lancar

dengan tunggakan kurang lancar, diragukan, dan macet.

b.Membuat bukti setoran dari hasil tagihan dan uang hasil tagihan

langsung diberikan ke kasir.

c.Memasukkan data debitur yang ditagih pada formulir data

penagihan dan rekap penagihan harian.

d.Memantau kolektibilitas dan kesanggupan debitur.

e.Melakukan penarikan jaminan (kendaraan) jika terjadi wanprestasi.

2) Staf penagihan administrasi.

a.Membuat laporan akhir bulan :

a) Laporan penyelesaian kredit.

b.Mencetak laporan akhir bulan untuk didistribusikan kepada bagian

yang terkait :

a) Laporan tunggakan bunga.

b) Laporan overdraft.

c) Laporan kolektibilitas.

d) Laporan pinjaman jatuh tempo yang belum dapat

diperpanjang.

14. Supervisor Survey Analisa, Administrasi dan Penagihan

1) Meninjau kembali dan menganalisa laporan hasil survey dan analisa

dari petugas survey.

2) Bersama staf survey dapat melaksanakan survey permohonan kredit

untuk waktu dan plafond tertentu.

3) Membuat usulan keputusan kredit di formulir “analisa, usulan,

keputusan dan realisasi pemberian kredit baru / perubahan”.

4) Memeriksa pembuatan laporan permohonan kredit baru dan

perubahan dari bagian administrasi kredit.

5) Mengkoordinir dan menetapkan strategi penagihan ke debitur dengan

kolektibilitas lancar dengan tunggakan, kurang lancar, diragukan, dan

macet.

6) Melakukan pemantauan secara keseluruhan terhadap pekerja staf

penagihan dalam hal penagihan di lapangan, pelaporan kunjungan,

surat-surat kepada debitur dan meninjau kembali laporan dari staf

penagihan.

7) Memantau secara keseluruhan atas debitur dengan kolektibilitas lancar

dengan tunggakan, kurang lancar, diragukan, dan macet.

8) Menandatangani surat-surat yang berkaitan dengan penagihan.

9) Melakukan pembinaan terhadap staf yang dibawahi supervisi.

15. Manager Pemasaran dan Kredit

2) Membuat usulan keputusan kredit di formulir “analisa usulan,

keputusan, dan realisasi pemberian kredit baru / perubahan”.

3) Menandatangani dokumen kredit (PMK, surat kuasa menarik dan

menjual kendaraan kepada debitur).

4) Menyerahkan berkas kredit ke bagian operasional untuk input data

nasabah.

5) Mengatur pembagian tugas dan pekerjaan supervisor dan staf bagian

kredit.

6) Memonitor dan mengkoordinasi pelaksanaan tugas dan pekerjaan

supervisor dan staf bagian kredit.

7) Melakukan evaluasi atas kinerja supervisor dan staf bagian kredit serta

melakukan pembinaan.

8) Melakukan langkah-langkah perbaikan yang perlu dilakukan di bagian

kredit sesuai dengan kewenangan dan melaporkan ke direksi.

9) Mengusulkan hal-hal yang diluar kewenangannya kepada direksi.

10)Menghadiri sidang di Pengadilan Negeri.

16. Supervisor Legal dan Administrasi Kredit

1) Meninjau kembali dan memeriksa dokumen-dokumen yang dibuat

oleh staf administrasi.

2) Menyimpan jaminan ke khasanah bersama manager pemasaran dan

kredit.

3) Memeriksa dan memastikan data-data yang diinput telah sesuai dengan

4) Melakukan otorisasi dan koordinasi untuk realisasi, perpanjangan,

perubahan, dan pelunasan kredit.

5) Melakukan pembinaan terhadap staf yang dibawahi supervisi.

17. Supervisor Penagihan

1) Melakukan penagihan ke debitur dengan kolektibiltas lancar dengan

tunggakan, kurang lancar, diragukan, dan macet.

2) Melakukan pemantauan secara keseluruhan terhadap pekerjaan staf

penagihan dalam hal penagihan di lapangan, pelaopran kunjungan, dan

meninjau kembali laporan dari staf penagihan.

3) Memantau secara keseluruhan atas debitur dengan kolektibilitas lancar

dengan tunggakan, kurang lancar, diragukan, dan macet.

4) Membuat rencana target penagihan dan realisasi target.

5) Menandatangani surat-surat yang berkaitan dengan penagihan.

6) Menghadiri sidang di Pengadilan Negeri.

B. Latar Belakang Masalah

Bank adalah lembaga keuangan yang usaha pokoknya memberikan kredit

dan jasa dilalui lintas pembayaran dan peredaran uang. Peranan bank sebagai

lembaga keuangan tidak pernah lepas dari masalah kredit. Bahkan kegiatan

bank sebagai lembaga keuangan bank, pemberian kredit merupakan kegiatan

utamanya. Besarnya jumlah kredit yang disalurkan menentukan keuntungan

bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang

terhimpun dari simpanan banyak maka akan menyebabkan bank tersebut rugi.

mulai dari perencanaan jumlah kredit, penentuan suku bunga prosedur

pemberian kredit, analisis pemberian kredit sampai kepada pengembalian

kredit macet.

Bagi sebuah bank dibandingkan dengan produk atau jasa perbankan

lainnya, pemberian kredit kepada nasabahnya merupakan sumber pendapatan

atau keuntungan yang terbesar. Oleh karena itu sesuai dengan tujuan setiap

perusahaan untuk meningkatkan pendapatannya dan menjaga kelangsungan

hidupnya maka pemberian kredit merupakan hal yang pasti secara terus

menerus akan dilakukan oleh bank dalam kesinambungan operasionalnya.

Namun di sisi lain, penyaluran dana dalam bentuk kredit dalam nasabah

mengandung resiko tidak kembalinya dana/kredit yang disalurkan tersebut

karena tidak seluruh nasabah yang memperoleh kredit mampu mengembalikan

kredit dengan baik dan tepat waktu yang dijanjikan sehingga dampaknya

terhadap bank ialah menggangu tingkat likuiditas bank tersebut. Resiko kredit

macet dan masalah dapat diperkecil dengan jalan melakukan analisa kredit

secara matang dan mendalam baik dari segi kuantitatif maupun kualitatif

terhadap setiap permohonan kredit yang diterima oleh bank. Analisa kredit

yang baik sangat menentukan sebagai langkah awal untuk menghindari

terjadinya kredit macet atau bermasalah.

Tujuan utama analisa kredit yang dilakukan oleh sebuah bank adalah untuk

menilai seberapa besar kemampuan dan kesediaan calon debitur untuk

mengembalikan cicilan pokok beserta bunganya sesuai dengan isi perjanjian

rendahnya resiko yang akan ditanggung olehnya bila menyetujui permohonan

kredit yang diajukan oleh calon debitur.

Dalam melakukan analisa kredit, bank akan meneliti berbagai macam

faktor yang diperkirakan akan mempengaruhi kemampuan dan kesediaan calon

debitur untuk membayar cicilan pokok dan bunga pinjaman kepada bank.

Peneliti melakukan penelitian terhadap BPR Duta Bhakti Insani Cepu

sebuah bank perkreditan rakyat yang beroperasi pada tahun 1992. Kegiatan

utama yang dilakukan oleh BPR Duta Bhakti Insani Cepu adalah menghimpun

dana dari masyarakat dalam bentuk tabungan serta deposito kemudian

menyalurkannya dalam bentuk pinjaman. BPR Duta Bhakti Insani Cepu juga

menerima jaminan dalam bentuk BPKB motor, mobil dan angkot, BPR Duta

Bhakti Insani Cepu melakukan ekspansi pada tahun 2003. Ekspansi yang

dilakukan adalah berupa penanaman modal dalam bentuk pembukaan kantor

cabang untuk meningkatkan jangkauan luas terhadap masyarakat.

Penelitian ini adalah mengenai peranan analisis kredit yang dilakukan

oleh PT. BPR Duta Bhaki Insani terhadap tingkat kemacetan kredit yang terjadi

selama 2008-2010. Pada tahun 2008-2010, jumlah kredit macet pada Bank

Duta Bhakti Insani Cepu mengalami kenaikan dan penurunan. Pada tahun 2008

jumlah kredit macet pada Bank Duta Bhakti Insani Cepu sebesar

Rp.414.120.000,- Berbeda dari tahun sebelumnya pada tahun 2009 mengalami

kenaikan kredit sejumlah Rp.629.365.000,- Mengalami proses perubahan

yang baik pada tahun 2010 jumlah kredit yang dialami oleh Bank BPR Duta

Dengan tujuan untuk memberikan masukan kepada perusahaan agar

perusahaan dapat melihat kekurangan-kekurangan yang terjadi dan kemudian

melakukan tindakan koreksi.

Dengan demikian, peneliti melakukan penelitian dengan judul :

“Analisis Kredit Macet Pada PT. BPR Duta Bhakti Insani Kantor Pusat

Cepu Selama 2008, 2009 dan 2010”

C. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, dapat dirumuskan

permasalahan sebagai berikut :

1. Bagaimana kebijakan kredit dalam macet pada BPR Duta Bhakti Insani

kantor pusat Cepu?

2. Bagaimana kinerja kredit BPR Duta Bhakti Insani kantor pusat Cepu

menurut aturan Bank Indonesia selama tahun 2008, 2009, dan 2010?

D. Tujuan Penelitian

Tujuan objektif yang hendak dicapai penulis dalam melakukan penelitian

yang penulis lakukan pada BPR Duta Bhakti Insani Cepu dapat diuraikan

sebagai berikut :

1. Untuk mengetahui kebijakan kredit pada BPR Duta Bhakti Insani kantor

pusat Cepu.

2. Untuk mengetahui kinerja kredit BPR Duta Bhakti Insani kantor pusat

Cepu menurut aturan Bank Indonesia selama tahun 2008, 2009, dan

E. Manfaat Penelitian

1. Bagi Bank

Penelitian ini diharapkan akan memberikan feedback terhadap bank

dan menjadi bahan masukan untuk mengambil tindakan-tindakan

perbaikan yang diperlukan dalam prosedur analisa kredit. Disamping itu

penelitian ini juga diharapkan dapat bermanfaat bagi pejabat bank,

karena akan menyediakan sarana pengambilan keputusan yang objektif

serta mendukung kegiatan operasional bank.

2. Bagi Penulis

Menambah wawasan dan pengetahuan penulis di bidang perbankan.

3. Bagi Rekan-rekan Mahasiswa

Penelitian ini diharapkan dapat menjadi tambahan bagi rekan-rekan

yang ingin lebih luas mempelajari perihal yang serupa.

4. Pihak-pihak Lain

Hasil penelitian ini diharapkan dapat menjadi masukan bagi

pihak-pihak lain untuk mengetahui lebih jauh mengenai bank dan permasalahan

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

a. Pengertian bank

Pengertian bank berasal dari kata Italia banco yang artinya bangku.

Bangku inilah yang dipergunakan oeh bankir untuk melayani kegiatan

operasionalnya kepada para nasabah. Istilah bangku secara resmi dan

popular menjadi bank. Bank termasuk perusahaan industri jasa karena

produknya hanya memberikan pelayanan jasa kepada masyarakat.

Definisi bank menurut Undang-undang No.10 Tahun 1998

pokok-pokok perbankan : ”Bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkan kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak”.

b. Fungsi Bank

Bank mempunyai fungsi yang sangat penting bagi perekonomian

suatu negara. Berdasarkan Undang-undang No.10 Tahun 1998 Pasal 3

tentang Perbankan bahwa fungsi utama bank sebagai penghimpun dan

penyalur dana masyarakat. Untuk lebih jelasnya dibawah ini peneliti

1. Bank sebagai Penerima Kredit

Menerima dan mengelola simpanan dari masyarakat dalam

bentuk giro, deposito berjangka tabungan, sertifikat deposito maupun

simpanan lainnya.

2. Bank sebagai Pemberi Kredit

Bank menyalurkan dana tersebut dalam bentuk kredit kepada

mereka yang membutuhkan dalam rangka mendorong dan

meningkatkan usaha rakyat pada khususnya serta menggerakkan

roda perekonomian pada umumnya.

3. Bank sebagai Pemberi Jasa

Salah satu tugas utama bank adalah mendorong kelancaran

produksi.

Berdasarkan hal tersebut bank dituntut untuk memberikan jasa-jasa

perbankan yang diharapkan dapat mempermudah dan meningkatkan arus

transaksi keuangan misalnya : transfer garasi bank, tempat penyimpanan

barang berharga.

c. Jenis-jenis Bank

Berdasarkan Undang-undang RI No. 10 Tahun 1998 tentang

perbankan, jenis-jenis bank dapat dibedakan berdasarkan jenisnya,

kepemilikannya, berdasarkan bentuk hukum, kegiatan usahanya, sistem

pembayaran jasa, sedangkan diihat dari segi jenisnya jenis-jenis bank

1. Bank Umum

Adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat

Adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

d. Definisi Kredit

Pengetian kredit itu sendiri mempunyai dimensi yang beraneka

ragam, dimulai dari kata “Kredit” yang berasal dari bahasa Yunani

“Credere” yang berarti “kepercayaan” atau dalam bahasa Latin

“Creditum” yang berarti kepercayaan akan kebenaran. Dalam praktek

sehari-hari pengertian ini selanjutnya berkembang lebih luas lagi antara

lain :

1. Kredit adalah kemampuan untuk melaksanakan suatu pembelian

atau mengadakan suatu pinjaman dengan suatu janji pembayaran

akan dilakukan ditangguhkan pada suatu jangka waktu yang

disepakati.

2. Pengertian yang lebih mapan untuk kegiatan perbankan di

Indonesia, pengertian kredit ini telah dirumuskan dalam bab I,

pasal 2 Undang-Undang Pokok Perbankan No.14 tahun 1967 yang

berdasarkan persetujuan pinjam-meminjam antara bank dengan

pihak lain dalam hal mana pihak peminjam berkewajiban melunasi

hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang

telah ditentukan”.

Prinsip penyaluran kredit adalah prinsip kepercayaan dan

kehati-hatian. Indikator kepercayaan ini adalah kepercayaan moral, komersial,

finansial dan agunan. Kepercayaan dibedakan atas kepercayaan murni

dan kepercayaan reserve.

Kepercayaan murni adalah jika kreditur memberikan kredit

kepada debitornya hanya atas kepercayaan saja, tanpa ada jaminan

lainnya.

Kepercayaan reserve diartikan kreditor menyalurkan

kredit/pinjaman kepada debitor atas kepercayaan, tetapi kurang yakin

sehingga bank selalu meminta agunan berupa materi (seperti BPKB,

sertifikat, ijin usaha, dan sebagainya). Bahkan dalam suatu bank dalam

penyaluran kredit lebih mengutamakan agunan atas pinjaman tersebut.

Menurut UU RI No.10 Tahun 1998 tentang perbankan :

Dalam pengertian kredit tersebut di atas terkandung unsur-unsur

kredit sendiri, yaitu unsur :

1. Waktu, yang menyatakan bahwa ada jarak antara saat persetujuan

pemberian kredit dan pelunasannya.

2. Kepercayaan, yang melandasi pemberian kredit oleh pihak kreditur

kepada debitur, bahwa setelah jangka waktu tertentu debitur akan

mengembalikannya sesuai kesepakatan yang disetujui oleh kedua

pihak.

3. Penyerahan, menyatakan bahwa pihak kreditur menyerahkan nilai

ekonomi kepada debitur harus dikembalikannya setelah jatuh tempo.

4. Risiko, menyatakan adanya risiko yang mungkin timbul sepanjang

jarak antara saat memberikan dan pelunasannya.

5. Persetujuan/Perjanjian, yang menyatakan bahwa antara kreditur dan

debitur terdapat suatu persetujuan dan dibuktikan dengan suatu

perjanjian.

e. Tujuan dan Fungsi Kredit

Menurut Kasmir (2000: 96) Pemberian suatu fasilitas kredit

mempunyai tujuan dan fungsi tertentu. Tujuan pemberian kredit

tersebut tidak akan terlepas dari misi bank tersebut didirikan.

Adapun tujuan utama pemberian suatu kredit antara lain :

1. Mencari Keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit

oleh bank sebagai balas jasa dan biaya administrasi kredit yang

dibebankan kepada nasabah.

2. Membantu Usaha Nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang

memerlukan dana, baik dana investasi maupun dana untuk modal

kerja untuk dapat mengembangkan dan memperluas usahanya.

3. Membantu Pemerintah

Bagi pemerintah semakin banyak yang kredit yang disalurkan

oleh pihak perbankan, maka semakin baik, semakin banyak kredit

berarti adanya peningkatan pembangunan diberbagai sektor.

Kemudian disamping tujuan diatas suatu fasilitas kredit mengandung suatu

fungsi secara luas. Fungsi kredit secara luas antara lain :

a) Untuk Meningkatkan Daya Guna

Dengan diberikannya kredit uang tersebut menjadi berguna untuk

menghasilkan barang atau jasa oleh si penerima kredit.

b) Untuk Meningkatkan Peredaran dan Lalu Lintas Uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari

suatu wilayah ke wilayah lainnya sehingga, suatu daerah yang

kekurangan uang dengan memperoleh kredit maka daerah tersebut akan

c) Untuk Meningkatkan Daya Guna Barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur

untuk mengolah barang yang tidak berguna menjadi berguna atau

bermanfaat.

d) Meningkatkan Peredaran Barang

Kredit dapat memperlancar arus barang dari suatu wilayah ke wilayah

lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke

wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah

barang yang beredar.

e) Sebagai Alat Stabilitas Ekonomi

Dengan adanya kredit yang diberikan akan menambah jumlah barang

yang diperlukan oleh masyarakat. Dapat pula kredit membantu dalam

mengekspor barang dari dalam negeri ke luar negeri sehingga

meningkatkan devisa negara.

f) Untuk Meningkatkan Gairah Usaha

Bagi penerrima kredit tentu akan dapat meningkatkan kegairahan

berusaha, apalagi bagi nasabah yang modalnya pas-pasan.

f. Jenis-jenis Kredit Bank

Dalam praktek saat ini, secara umum terdapat beberapa jenis kredit

yang diberikan oleh bank kepada para nasabahnya, menurut Hasibuan

(1999:89) jenis kredit dapat dibedakan berdasarkan jangka waktunya,

tujuan/kegunaannya, sektor perekonomian, cara penggunaan, dan

1. Berdasarkan Jangka Waktu

Berdasarkan jangka waktu, kredit dibagi menjadi kredit angka pendek,

kredit jangka menengah dan kredit jangka panjang. Ketiga macam

kredit tersebut diatur dalam pasal 1 huruf d Undang-undang

Perbankan Nomor 14 Tahun 1967 :

1)Kredit jangka pendek yaitu kredit yang jangka waktunya paling

lama satu tahun saja.

2)Kredit jangka menengah yaitu kredit yang jangka waktunya antara

satu sampai dengan tiga tahun.

3)Kredit jangka panjang yaitu kredit yang jangka waktunya lebih

dari tiga tahun.

2. Berdasarkan Tujuan/Kegunaannya

1) Kredit Investasi

Yaitu kredit yang dipergunakan untuk investasi produktif, tetapi

baru akan menghasilkan dalam jangka waktu yang relatif lama.

Biasanya kredit ini diberikan grace period, misalnya kredit untuk

perkebunan kelapa sawit, dan lain-lain.

2) Kredit Modal Kerja

Kredit yang akan dipergunakan untuk menambah modal usaha

debitur. Kredit ini bersifat produktif.

3) Kredit Konsumtif

Yaitu kredit yang dipergunakan untuk kebutuhan sendiri bersama

digunakan sendiri bersama keluarganya. Kredit ini tidak bersifat

produktif.

3. Berdasarkan Sektor Perekonomian

Merupakan kredit yang dipandang dari sektor perekonomian dibagi

menjadi kredit pertanian, kredit perindustrian, kredit pertambangan,

kredit ekspor-impor, kredit koperasi, kredit profesi.

4. Berdasarkan Jaminannya

1) Kredit Dengan Jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu.

Jaminan tersebut dapat berbentuk barang berwujud atau tidak

berwujud. Artinya setiap kredit yang dikeluarkan akan

dilindungi setiap jaminan yang diberikan si calon debitur.

2) Kredit Tanpa Jaminan

Yaitu kredit yang diberikan tanpa jaminan barang atau orang

tertentu. Kredit jenis ini diberikan dengan melihat prospek

usaha, karakter serta loyalitas si calon debitur selama

berhubungan dengan bank yang bersangkutan.

3) Jaminan Kredit Bank

Kredit tanpa jaminan sangat membahayakan posisi bank,

mengingat jika nasabah mengalami suatu kemacetan maka akan

sulit untuk menutupi kerugian terhadap kredit yang disalurkan.

Ketidakmampuan nasabah dalam melunasi kredit dapat ditutupi

dimana nilai jaminan, biasanya melebihi nilai kredit maka bank

akan aman. Bank dapat mempergunakan atau menjual jaminan

kredit untuk menutupi kredit apabila kredit yang diberikan

macet. Jaminan kredit juga akan melindungi bank dari nasabah

yang nakal. Hal ini tidak sedikit yang mampu tetapi tidak mau

membayar kreditnya. Yang paling penting dalam jaminan kredit

adalah mengikat nasabah untuk segera melunasi utang-utangnya,

nasabah akan terikat dengan bank mengingat jaminan kredit

akan disita oleh bank apabila nasabah tidak mampu membayar.

g. Jaminan Kredit

Kasmir (2001:80) mengemukakan bahwa jaminan yang dapat dijadikan

jaminan kredit oleh calon debitur adalah sebagai berikut :

1. Dengan Jaminan

1) Jaminan dengan barang-barang seperti :

a. Tanah

b. Bangunan

c. Kendaraan Bermotor

d. Mesin-mesin/peralatan

e. Barang dagangan

f. Tanaman/kebun/sawah

g. Dan barang-barang berharga lainnya

2) Jaminan Surat Berharga

b. Sertifikat obligasi

c. Sertifikat tanah

d. Sertifikat deposito

e. Wesel

f. Promes

g. Surat berharga lainnya

3) Jaminan Orang atau Perusahaan

Yaitu jaminan yang diberikan oleh seseorang atau perusahaan

kepada bank terhadap fasilitas kredit yang diberikan. Apabila kredit

macet maka orang atau perusahaan yang memberikan jaminan

itulah yang diminta pertanggungjawabannya atau menanggung

resikonya.

4) Tanpa Jaminan

Kredit tanpa jaminan maksudnya adalah bahwa kredit yang

diberikan bukan dengan jaminan barang atau surat-surat berharga.

Biasanya diberikan karena kredibilitas perusahaan yang dapat

dipercaya. Kredit ini diberikan untuk perusahaan yang memang

benar-benar bonafid dan profesional, sehingga kemungkinan kredit

tersebut macet sangat kecil. Dapat pula kredit tanpa jaminan

dengan penilaian terhadap ospek usahanya atau dengan

pertimbangan untuk pengusaha-pengusaha ekonomi lemah.

h. Prinsip-prinsip dalam pemberian kredit

Untuk dapat melaksanakan kegiatan perkreditan secara benar dan sehat bank

menyelidiki melalui analisa kredit pada calon debitur dengan

mengemukakan persyaratn-persyaratan yang dikenal dengan prinsip 5 C, 7

C dan 3 R, yaitu :

1. Prinsip 5 C

a. Chararter

Yaitu sifat atau watak seseorang dalam hal ini calon debitur.

Tujuannya untuk memberikan keyakinan kepada bank bahwa, sifat

atau watak dari orang-orang yang akan diberikan kredit benar-benar

dapat dipercaya. Keyakinan ini tercermin dari latar belakang si

nasabah baik yang bersifat latar belakang pekerjaan maupun yang

bersifat pribadi seperti : cara hidup atau gaya hidup yang dianutnya,

keadaan keluarga, dan hobi. Character merupakan ukuran untuk

menilai “kemauan” nasabah membayar kreditnya.

b. Capacity

Untuk melihat kemampuan calon nasabah dalam membayar kredit

yang dihubungkan dengan kemampuannya mengelola bisnis serta

kemampuan mencari laba. Sehingga pada akhirnya akan terlihat

kemampuannya dalam mengembalikan kredit yang disalurkannya.

c. Capital

Capital berfungsi untuk mengetahui sumber-sumber pembiayaan

Biasanya bank tidak akan bersedia untuk membiayai suatu usaha

100% artinya setiap nasabah yang mengajukan permohonan kredit

harus pula menyediakan dana dari sumber lainnya atau modal

sendiri.

d. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat

fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit

yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga

jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat

dipergunakan secepat mungkin. Fungsi jaminan adalah sebagai

pelindung bank dari resiko kerugian.

e. Condition

Penilaian kredit hendaknya juga menilai kondisi ekonomi sekarang

dan untuk masa yang akan datang sesuai sektor masing-masing.

Dalam kondisi perekonomian yang kurang stabil sebaiknya

pemberian kredit untuk sektor tertentu jangan diberikan terlebih

dahulu dan kalaupun jadi diberikan sebaiknya dengan melihat

prospek usaha tersebut dimasa yang akan datang.

2. Prinsip 7 P

a. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya

emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu

masalah.

b. Party

Yaitu mengklasifikan nasabah kedalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas serta

karakternya. Sehingga nasabah dapat digolongkan ke golongan

tertentu dan akan mendapatkan fasilitas kredit yang berbeda pula

dari bank.

c. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diinginkan nasabah. Tujuannya dapat

bermacam-macam apakah tujuan untuk konsumtif atau untuk tujuan

produktif atau untuk perdagangan.

d. Prospect

Yaitu untuk menilai usaha nasabah dimasa yang akan datang apakah

menguntungkan atau tidak, atau dengan kata lain mempunyai

prospek atau sebaliknya. Hal ini penting mengingat jika suatu

fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya

bank yang akan rugi akan tetapi nasabah.

e. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit

yang telah diambil atau dari sumber mana saja dana untuk

f. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari

laba. Profitability diukur dari periode apakah akan tetap sama atau

akan semakin meningkat, apalagi dengan tambahan kredit yang akan

diperolehnya dari bank.

g. Protection

Tujuannya adalah bagaimana menjaga kredit yang dikucurkan oleh

bank namun melalui suatu perlindungan, perlindungan dapat berupa

jaminan barang atau jaminan asuransi.

3. Prinsip 3 R, yaitu sebagai berikut :

a. Return/Returning (Hasil yang dicapai)

b. Repayment ( Pembayaran kembali)

c. Risk Bearing Ability (Kemampuan untuk menanggung resiko)

Berdasarkan penjelasan diatas, maksud dari prinsip dalam penilaian

permohonan kredit adalah untuk meletakkan kepercayaan dan untuk

menghindari hal-hal yang tidak diinginkan dikemudian hari seperti

kegagalan usaha debitur dan kemacetan total kreditnya, sehingga baik pihak

bank maupun para nasabah dalam melaksanakan kegiatan usahanya sesuai

dengan ketentuan yang berlaku dan tidak merugikan kepada salah satu

i. Prosedur Pemberian kredit

Prosedur pemberian kredit merupakan suatu cara yang mengatur

tahapan serta langkah-langkah yang di perlukan didalam pemberian suatu

kredit :

Secara umum tahapan yang sering digolongkan kedalam prosedur

pemberian kredit menurut Thomas (1999:69), adalah sebagai berikut :

1. Permohonan Kredit

Permohonan fasilitas kredit mencakup ;

a. Permohonan baru untuk mendapat suatu jenis fasilitas kredit,

b. permohonan tambahan suatu kredit yang sedang berjalan,

c. permohonan perpanjangan/pembaruan masa laku kredit yang telah

berakhir jangka waktunya, dan

d. permohonan-permohonan lainnya untuk perubahan syarat-syarat

fasilitas kredit yang sedang berjalan, antara lain penukaran jaminan,

perubahan/pengunduran jadwal angsuran.

2. Analisis Kredit

Analisis kredit adalah suatu cara untuk menilai keadaan permohonan

kredit terdiri dari beberapa aspek, yaitu ;

a. Aspek manajemen,

b. aspek pemasaran,

c. aspek teknis,

d. aspek keuangan,

f. aspek AMDAL.

3. Keputusan Kredit

Setiap tindakan pejabat yang berdasarkan wewenangnya berhak untuk

mengambil keputusan berupa menolak, menyetujui atau mengusulkan

fasilitas kredit kepada pejabat yang lebih tinggi. Apabila usaha tersebut

dianggap layak maka kredit akan dikucurkan. Biasanya ini akan

dituangkan didalam surat keputusan kredit, yang isinya antara lain ;

a. Nama debitur,

b. jenis debitur,

c. tujuan debitur,

d. jangka waktu kredit,

e. jaminan kredit, dan

f. syarat-syarat lainnya.

4. Pelaksanaan dan Administrasi Kredit

a. Pelaksanaan Kredit

Setelah ada kesepakatan antara bank dengan debitur dibuatlah

perjanjian kredit, syarat-syarat umum pemberian kredit dan lampiran.

b. Adminisrasi Kredit

Isi dari administrasi kredit adalah ;

a) Pembukuan kredit,

b) proses pencairan kredit,

d) hal-hal lain yang diperlukan tergantung pada ketentuan

masing-masing bank.

5. Supervisi (pengawasan) dan pembinaan debitur

a. Supervisi (pengawasan) dalam prosedur pemberian kredit ini dibagi

2 macam yaitu;

a) Preventif, awal permulaan didalam memberikan kredit dimana

pihak bank harus bersikap hati-hati dan waspada kepada calon

debitur yang akan diberikan kredit, dan

b) represif, yaitu tugas pengawasan yang laksanakan setelah kredit

cair.

b. Pembinaan debitur dalam pemberian kredit dibagi menjadi 2 macam

yaitu;

a) Aktif, yaitu suatu proses yang dilakukan oleh pihak bank

dimana petugas dari bank tersebut datang ke tempat debitur

untuk melihat keadaan suatu usaha yang dilakukan oleh debitur,

b) pasif, yaitu suatu proses yang dilakukan debitur dengan cara

debitur melaporkan kegiatan keuangan secara rutin kepada bank

baik secara mingguan/bulanan.

Menurut penjelasan di atas, langkah-langkah dalam prosedur

pemberian kredit sangat dibutuhkan agar selama proses pemberian kredit

berjalan dengan lancar karena pihak telah menentukan tahapan yang harus

ditempuh oleh para nasabah agar para kreditnya dapat dicairkan sesuai

Pihak bank melakukan tahapan ini untuk memperoleh suatu

kemudahan dalam pencatatan agar kredit yang diajukan oleh para nasabah

dapat segera diproses dan nasabah dengan dapat menerima kredit yang

diajukan tersebut.

j. Definisi Analisis Kredit

Analisis kredit merupakan peralatan yang sangat penting untuk

pengambilan keputusan yang tepat apakah kredit diberikan atau tidak.

analisis kredit yang baik harus memenuhi persyaratan :

1. Analisis hendaknya lengkap, meliputi semua aspek dan permohonan.

2. Semua aspek tersebut hendaknya dianalisis secara obyektif, dalam arti

semua aspek yang dianalisis hendaknya dapat ditujukan kekuatan

maupun kelemahannya.

3. Analisis mengandung penilaian yang jelas dan tegas, sehingga

memudahkan untuk pengambilan keputusan.

4. Analisis menggunakan metode analisis serta mengusahakan

penggunaan standar pembendung yang normal.

Aspek-aspek dalam analisa penting dibahas untuk dapat menilai dan

mengukur tingkat fleksibilitas. Aspek-aspek ini dijelaskan oleh Suyatno

(1994:46), yang terdiri atas :

1. Analisa Aspek Hukum

Merupakan aspek untuk menilai keabsahan dan keaslian

dokumen-dokumen atau surat-surat yang dimiliki oleh calon debitur, seperti akte

2. Analisa Aspek Pemasaran

Yaitu aspek yang menilai prospek usaha nasabah sekarang dan dimasa

yang akan datang.

3. Analisa Aspek Keuangan

Merupakan aspek untuk menilai kemampuan calon nasabah dalam

membiayai dan mengelola usahanya. Dari aspek ini dapat tergambar

berapa besar biaya dan pendapatan yang akan dikeluarkan dan

diperolehnya. Penilaian aspek ini dengan menggunakan rasio-rasio

keuangan.

4. Analisa Aspek Teknik/operasi

Merupakan aspek untuk menilai tata letak ruangan, lokasi usaha dan

kapasitas produksi suatu usaha yang tercermin dari sarana dan

prasarana yang dimilikinya.

5. Analisa Aspek Manajemen

Merupakan aspek untuk menilai sumber daya manusia yang dimiliki

oleh perusahaan baik dari segi kuantitas maupun dari segi kualitas.

6. Aspek Ekonomi/Sosial

Merupakan aspek untuk menilai dampak ekonomi dan sosial yang

ditimbulkan dengan adanya suatu usaha terutama terhadap masyarakat,

7. Aspek AMDAL

Merupakan aspek untuk menilai dampak lingkungan yang akan timbul

dengan adanya suatu usaha, kemudian cara-cara pencegahan terhadap

dampak tersebut.

k. Pengertian Kolektibilitas

Kolektibilitas kredit adalah suatu pembayaran pokok atau angsuran

bunga pinjaman oleh nasabah sebagaimana terlihat pada tata usaha bank

berdasarkan Surat Keputusan Direksi Bank Indonesia No.32/268/KEP/DIR

tanggal 27 Februari 1998, maka kredit dibedakan menjadi :

1. Lancar (Pass) apabila memenuhi kriteria ;

a. Pembayaran angsuran pokok dan bunga tepat waktu,

b. memiliki mutasi rekening yang aktif, dan

c. bagian dari kredit yang dijamin dengan uang tunai.

2. Kurang lancar (Substandart), apabila memenuhi kriteria ;

a. Terdapat tunggakan angsuran pokok dan bunga yang telah

melampaui 90 hari,

b. frekuensi relatif rendah,

c. terjadi pelanggaran terhadap kontrak yang telah dijanjikan lebih dari

90 hari,

d. terjadi mutasi masalah keuangan yang dihadapi debitur, dan

3. Diragukan (Doubfull), apabila memenuhi kriteria ;

a. Terdapat tunggakan angsuran, angsuran pokok atau bunga yang telah

melampaui 180 hari,

b. terjadi wanprestasi lebih dari 180 hari,

c. terjadi cerukan yang bersifat permanen,

d. terjadi kapitalisasi bunga,

e. dokumentasi hukum yang lemah baik untuk perjanjian maupun

pengikatan pinjaman.

4. Macet (Loss), apabila memenuhi kriteria ;

a. Terdapat tunggakan angsuran pokok atau bunga yang telah

melampaui 270 hari,

b. kerugian operasional dituntut dengan pinjaman baru, dan

c. dari segi hukum maupun kondisi pasar, jaminan tidak dapat

dicairkan pada nilai wajar.

l. Definisi Kredit Macet

Menurut Hasibuan (1999:115), Kredit macet adalah “Kredit yang

diklasifikasikan pembayarannya tidak lancar dilakukan oleh debitur

yang bersangkutan”.

Kredit macet harus secepatnya diselesaikan agar kerugian yang lebih

besar dapat dihindari. Kredit macet seringkali dipersamakan dengan dengan

kredit bermasalah adalah kredit dengan kolektibilitas macet ditambah

dengan kredit-kredit yang memiliki kolektibilitas diragukan potensi menjadi

secara perlahan-lahan dengan memberikan tanda-tanda (signals) lebih dulu

kepada bank, kecuali terjadi suatu kecelakaan yang menimpa debitur/bidang

usahanya.

m. Faktor-faktor Penyebab Kredit Macet

Hampir setiap bank mengalami kredit macet alias nasabah tidak

mampu lagi untuk melunasi kreditnya. Kemacetan suatu fasilitas kredit

disebabkan oleh 2 faktor yaitu :

1. Dari Pihak Perbankan

Dalam hal ini pihak analisis kredit kurang teliti baik dalam mengecek

kebenaran dan keaslian dokumen maupun salah dalam melakukan

perhitungan dengan rasio-rasio yang ada. Akibatnya apa yang

seharusnya terjadi, tidak diprediksi sebelumnya. Kemacetan suatu

kredit dapat pula terjadi akibat kolusi dari pihak analis kredit dengan

pihak debitur sehingga dalam analisisnya dilakukan secara tidak

objektif.

2. Dari Pihak Nasabah

Kemacetan kredit yang disebabkan oleh nasabah diakibatkan 2 hal

yaitu:

a. Adanya unsur kesengajaan. Artinya nasabah sengaja tidak mau

membayar kewajibannya kepada bank sehingga kredit yang

b. Adanya unsur tidak sengaja. Artinya nasabah memiliki kemauan

untuk membayar akan tetapi tidak mampu dikarenakan usaha yang

dibiayai terkena musibah misalnya kebanjiran atau kebakaran.

Untuk mengatasi kredit macet pihak bank perlu melakukan

penyelamatan, sehingga tidak akan menimbulkan kerugian. Penyelamatan

dapat dilakukan dengan memberikan keringanan berupa jangka waktu

pembayaran atau jumlah ansuran terutama bagi kredit terkena musibah atau

dengan melakukan penyitaan bagi kredit yang sengaja lalai untuk

membayar.

n. Teknik Penyelamatan Kredit Macet

Penyelamatan terhadap kredit macet dilakukan dengan cara, yaitu :

1. Rescheduling

Rescheduling dilakukan dengan cara :

a. Memperpanjang Jangka Waktu Kredit

Dalam hal ini kreditur diberikan keringanan dalam masalah jangka

waktu kredit, misalnya perpanjangan waktu kredit dari 6 bulan

menjadi satu tahun sehingga si debitur mempunyai waktu yang

lebih lama untuk mengembalikannya.

b. Memperpanjang Jangka Waktu Angsuran

Memperpanjang angsuran hampir sama dengan jangka waktu

kredit. Dalam hal ini jangka waktu angsuran kreditnya

kali dan hal ini tentu saja jumlah angsuran pun menjadi mengecil

seiring dengan penambahan jumlah angsuran.

2. Reconditioning

Reconditioning diakukan dengan cara mengubah berbagai persyaratan

yang ada, seperti :

a. Kapitalisasi bunga, yaitu dengan cara bunga dijadikan hutang

pokok.

b. Penundaan pembayaran bunga samapi waktu tertentu.

c. Penurunan suku bunga

Penurunan suku bunga dimaksudkan agar lebih meringankan beban

nasabah. Sebagai contoh jika bunga pertahun sebelumnya

dibebankan 17% diturunkan menjadi 15%. Penurunan suku bunga

akan mempengaruhi jumlah angsuran yang semakin mengecil,

sehingga diharapkan dapat membantu meringankan nasabah.

d. Pembebasan bunga

Dalam pembebasan suku bunga diberikan kepada nasabah dengan

pertimbangan nasabah sudah tidak akan mampu lagi membayar

kredit tersebut. Akan tetapi nasabah mempunyai kewajiban untuk

membayar pokok pinjamannya sampai lunas.

3. Restructuring

Restructuring dilakukan dengan cara :