PENGARUH PERSEPSI MANAJ ER ATAS PENGGUNAAN INFORMASI AKUNTANSI KEUANGAN TERHADAP KEBERHASILAN USAHA KECIL DAN MENENGAH (STUDI KASUS PADA KAMPUNG BATIK

J ETIS SIDOARJ O)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Kepada Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Akuntansi

Diajukan Oleh : DWI KURNIAWAN

0813015015/FE/EA

FAKULTAS EKONOMI

SKRIPSI

“PENGARUH PERSEPSI MANAJ ER ATAS PENGGUNAAN INFORMASI AKUNTANSI KEUANGAN TERHADAP KEBERHASILAN USAHA KECIL DAN MENENGAH” (STUDI KASUS PADA KAMPUNG BATIK

J ETIS SIDOARJ O) yang diajukan

DWI KURNIAWAN 0813015015/FE/EA disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Tituk Diah W, M.Aks Tanggal:………

NIP.19670123 199303 2001

SKRIP SI

P ENGARUH PERSEPSI MANAJ ER ATAS PENGGUNAAN INF ORMASI AKUNTANSI KEUANGAN TERHADAP KEBERHASILAN USAHA KECIL DAN

MENENGAH (STUDI KASUS PADA KAMPUNG BATIK J ETIS SIDOARJ O)

Disusun Oleh :

Dwi Kur niawan 0813015015/FE/EA

Telah Diper ta hankan dan Diter ima Oleh

Tim Penguji Skr ipsi Pr ogr am Studi Akunta nsi Fakultas Ekonomi Univer sitas Pembanguna n Nasional “ Vetera n” J awa Timur

Pada ta nggal 26 Ma r et 2013

Pembimbing : Tim Penguji

Pembimbing Utama Ketua Dekan Fa kulta s Ekonomi

Univer sitas Pembanguna n Nasional “ Vetera n J awa Timur

KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Allah SWT atas rahmat, hidayah, dan karunia-Nya yang tak terhingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmat-Nya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH PERSEPSI

MANAJ ER ATAS PENGGUNAAN INFORMASI AKUNTANSI

KEUANGAN TERHADAP KEBERHASILAN USAHA KECIL DAN MENENGAH (STUDI KASUS PADA KAMPUNG BATIK J ETIS SIDOARJ O)”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran, dan bantuan maupun dorongan dari beberapa pihak, maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. Rahman A. Suwaidi, MSi selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE, Msi, Ak selaku Ketua Progdi Akuntansi Universitas Pembangunan “Veteran” Jawa Timur yang selalu sabar dan menjadi inspirasi kepemimpinannya yang bijaksana kepada penulis.

5. Ibu Dra.Ec.Tituk Diah W, MAks selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan meluangkan waktu disela kesibukan untuk membimbing dan memberi petunjuk yang sangat berguna, sehingga terselesaikannya skripsi ini.

6. Ibu Dra.Sari Andayani, MAks selaku Dosen Wali yang telah memberi bantuan dan nasihat.

7. Bapak Ir. Nurul Huda selaku Ketua Paguyuban Batik Sidoarjo yang telah memberikan kesempatan untuk penelitian pada kampung batik jetis sidoarjo.

8. Segenap Manajer atau Pemilik Usaha Batik pada Kampung Batik Jetis Sidoarjo yang telah bersedia memberikan informasi mengenai hal – hal yang dibutuhkan untuk penelitian.

9. Segenap tenaga kerja, karyawan, dan rekan-rekan mahasiswa terutama Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur. 10.Bapak, Ibu, Adik dan kakak saya yang telah memberikan doa, kasih

11.Ustadz M. Shoubari selaku guru rohani saya yang turut serta membantu dengan memberikan do’a bantuannya secara moril yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

12.Para Jama’ah Asmaul Haq yang telah memebrikan support moral dan do’a selama ini sehingga mampun mengahntarkan penulis menyelesaikan studinya.

Penulis menyadari bahwa masih banyak kekurangan di dalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Maret 2013

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR... x

DAFTAR TABEL ... xi

ABSTRAK ... xii

BAB I : PENDAHULUAN ... 1

1.1.Latar Belakang Masalah ... 1

1.2.Rumusan Masalah ... 5

1.3.Tujuan Penelitian ... 6

1.4.Manfaat Penelitian ... 6

BAB II : TINJ AUAN PUSTAKA ... 8

2.1.Penelitian Terdahulu ... 8

2.1.1 Persamaan dan Perbedaan penelitian terdahulu dengan penlitian sekarang ... 13

2.2.Landasan Teori ... 15

2.2.1. Persepsi ... 15

2.2.1.1.Pengertian Persepsi ... `15

2.2.1.2.Pemilihan Persepsi ... 16

2.2.1.4.1 Faktor – faktor yang Mempengaruhi Proses

Pemilihan Persepsi dari luar ... 17

2.2.1.4.2 Faktor – faktor yang Mempengaruhi Proses Pemilihan Persepsi dari dalam ... 19

2.2.2. Proses Belajar ... 19

2.2.2.1. Pengertian Proses Belajar ... 19

2.2.2.2. Teori yang melandasi dari Proses Pembelajaran sosial 20 2.2.3. Motivasi ... 21

2.2.3.1. Pengertian Motivasi ... 21

2.2.3.2. Teori dalam Mengembangkan Pendekatan Motivasi .... 22

2.2.4. Kepribadian... 24

2.2.4.1. Pengertian Kepribadian... 24

2.2.4.2. Sifat – sifat Kepribadian ... 25

2.2.5. Informasi Akuntansi Keuangan ... 27

2.2.5.1. Pengertian Informasi Akuntansi Keuangan ... 27

2.2.5.2. Tujuan Laporan Keuangan ... 29

2.2.5.3. Karakteristik Laporan Keuangan ... 31

2.2.6. Keberhasilan Usaha Kecil dan Menengah ... 33

2.2.6.1. Pengertian Usaha Kecil dan Menengah ... 33

2.2.6.2. Kriteria – kriteria Usaha Kecil dan Menengah ... 33

2.2.7. Faktor – faktor Yang Mempengaruhi Keberhasilan Usaha

Kecil dan Menengah ... 37

2.2.6.1. Pengaruh Proses Belajar (X1) Terhadap Keberhasilan Usaha Kecil dan Menengah ... 37

2.2.6.2. Pengaruh Motivasi (X2) Terhadap Keberhasilan Usaha Kecil dan Menengah ... 38

2.2.6.3. Pengaruh Kepribadian (X3) Terhadap Keberhasilan Usaha Kecil dan Menengah ... 39

2.2.7.1. Teori – teori Yang melandasi Pengaruh Persepsi Manajer Atas Penggunaan Informasi Akuntansi Keuangan Terhadap Keberhasilan Usaha Kecil dan Menengah... 39

2.3. Kerangka Pikir ... 41

2.4. Hipotesis ... 41

BAB III : METODE PENELITIAN... 43

3.1.Definisi Operasional dan Teknik Pengukuran Vaiabel ... 43

3.1.1. Definisi Operasional ... 43

3.1.1.1. Variabel Bebas ... 43

3.1.1.2. Variabel Terikat ... 44

3.1.2. Pengukuran Variabel ... 45

3.2.Teknik Pengumpulan Sampel ... 48

3.3.Teknik Pengumpulan Data ... 49

3.3.1. Jenis Data ... 49

3.3.2. Sumber Data ... 49

3.3.3. Pengumpulan Data ... 49

3.4.Teknik Analisis ... 50

3.4.1. Uji Kualitas Data ... 50

3.4.1.1. Validitas (Validity) Data ... 50

3.4.1.2. Reliabilitas (Reliability) ... 51

3.4.1.3. Uji Normalitas Data ... 52

3.4.2. Uji Asumsi Klasik ... 52

3.4.2.1. Autokorelasi ... 53

3.4.2.2. Multikolinieritas ... 53

3.4.2.3. Heteroskedastisitas ... 54

3.4.3. Analisis Regresi Berganda... 54

3.4.4. Uji Hipotesis ... 55

3.4.4.1. Uji F ... 55

3.4.4.2. Uji t ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 58

4.1. Deskripsi Obyek Penelitian ... 58

4.1.4. Proses Produksi ... 60

4.1.5. Visi dan Misi Perusahaan... 61

4.1.5.1. Visi ... 61

4.1.5.1. Misi ... 61

4.1.6. Saluran distribusi ... 62

4.2. Pengujian Kualitas Data ... 62

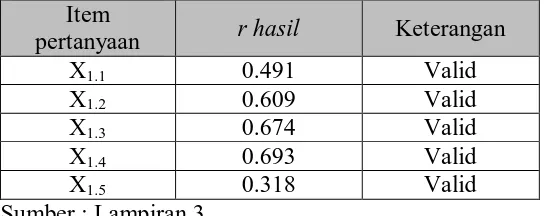

4.2.1. Uji Validitas (Validity Test) ... 62

4.2.1.1. Uji Validitas Variabel Proses belajar (X1)... 63

4.2.1.2. Uji Validitas Variabel Motivasi (X2) ... 63

4.2.1.3. Uji Validitas Variabel Kepribadian (X3) ... 64

4.2.1.4. Uji Validitas Variabel Keberhasilan UKM (Y) ... 64

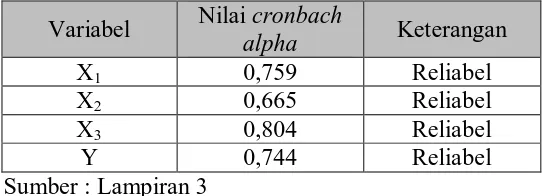

4.2.2. Uji Reliabilitas Data ... 65

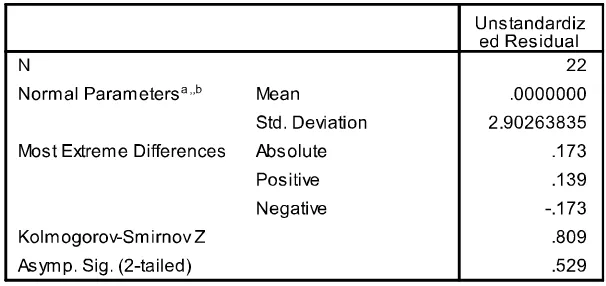

4.2.3. Uji Normalitas Data ... 65

4.3. Uji Asumsi Klasik ... 67

4.3.1. Autokorelasi ... 67

4.3.2. Multikolinearitas ... 67

4.3.3. Heteroskedastisitas ... 68

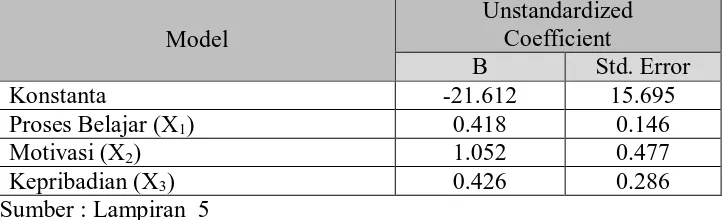

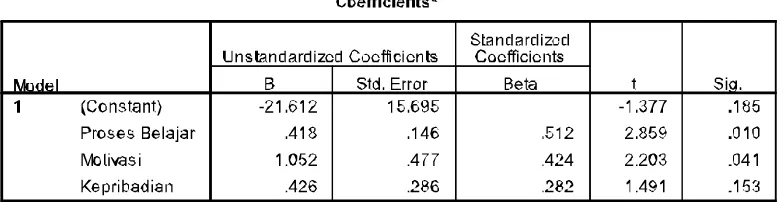

4.4. Teknik Analisis Regresi Linier Berganda ... 69

4.5. Analisis dan Pengujian Hipotesis ... 70

4.5.1. Pengujian Hipotesis ... 70

4.5.1.1. Pengujian secara Simultan (Uji F) ... 70

4.6.1. Implikasi Penelitian ... 72

4.6.2. Perbedaan dengan penelitian terdahulu ... 75

4.7. Keterbatasan Penelitian ... 76

BAB V KESIMPULAN DAN SARAN ... 77

5.1. Kesimpulan ... 77

5.2. Saran ... 77 DAFTAR PUSTAKA

PENGARUH PERSEPSI MANAJ ER ATAS PENGGUNAAN INFORMASI AKUNTANSI KEUANGAN TERHADAP KEBERHASILAN USAHA KECIL DAN MENENGAH (STUDI KASUS PADA KAMPUNG BATIK

J ETIS SIDOARJ O). by

Dwi Kurniawan

Akuntansi Keuangan - UPN Veteran Jawa timur Surabaya

ABSTRACT

In the current era of globalization and free trade with the enactment of perceived competition getting tougher. Competition in grabbing market share not only in peruashaan a large scale (large scale enterprise), but also for small companies (small scale enterprise). With the increasing competition in one of the challenges and issues that must be addressed is about economic inequality and social sample of all managers listed in Sidoarjo batik community numbered 22 people. The sampling technique used was saturated sample or census. Variable study used the Learning, Motivation, Personality, as the independent variable while the success of Small and Medium Enterprises as a bound variable. The analysis technique used is multiple regression analysis using hypothesis testing. Based on the first hypothesis test independent variables are simultaneously learning process, motivation and personality affect the success of SMEs. Partially test the second hypothesis for the process of learning and motivation variables have significant influence among the learning process to the success of SMEs. While partial personality variables had no effect on the success of SMEs.

PENGARUH PERSEPSI MANAJ ER ATAS PENGGUNAAN INFORMASI AKUNTANSI KEUANGAN TERHADAP KEBERHASILAN USAHA KECIL DAN MENENGAH (STUDI KASUS PADA KAMPUNG BATIK

J ETIS SIDOARJ O) Oleh

Dwi Kur niawan

ABSTRAK

Di era globalisasi sekarang ini dan dengan diberlakukannya perdagangan bebas persaingan usaha dirasakan semakin ketat. Persaingan usaha didalam merebut pangsa pasar tidak hanya terjadi pada peruashaan yang bersekala besar (large scale enterprise), tetapi juga terjadi pada perusahaan berskala kecil (small scale enterprise). Dengan semakin ketatnya persaingan tersebut salah satu tantangan dan masalah yang harus dihadapi adalah perihal ketimpangan ekonomi dan kesenjangan sosial.

Dalam kenyataannya, kebanyakan pengusaha kecil di Indonesia tidak menyelenggarakan dan menggunakan informasi akuntansi dalam pengelolaan usahanya. Salah seorang manajer klinik usaha kecil dan koperasi Ikatan Akuntan Indonesia (IAI) menyatakan bahwa para pengusaha kecil tidak memiliki pengetahuan akuntansi, dan banyak diantara mereka yang belum memahami pentingnya pencatatan dan pembukuan bagi kelangsungan usaha. Pengusaha kecil memandang bahwa proses akuntansi tidak terlalu penting untuk diterapkan. Berdasarkan uraian tersebut, maka tujuan penelitian adalah untuk mengetahui dan menguji apakah pengaruh persepsi dari dalam yaitu proses belajar, motivasi dan kepribadian terhadap keberhasilan usaha kecil dan menengah.

Kampung Batik Jetis Sidoarjo merupakan populasi dalam penelitian ini dengan sampel seluruh manajer yang terdaftar pada paguyuban batik sidoarjo berjumlah 22 orang. Teknik penarikan sampel yang digunakan adalah sampel jenuh atau sensus. Variable penelitian yang digunakan yaitu Proses Belajar (X1),

Motivasi (X2), Kepribadian (X3) sebagai variable bebas sedangkan Keberhasilan

Usaha Kecil dan Menengah (Y) sebagai variable terikat. Teknik analisis yang digunakan adalah analisis regresi berganda dengan menggunakan uji hipotesis.

1

BAB I

PENDAHULUAN

1.1 Lata r Belakang

Perkembangan perekonomian di Indonesia yang berdasarkan pada konsep

pengembangan perekonomian rakyat banyak didapat dari sektor Usaha Kecil dan

Menengah (UKM). Di Indonesia, usaha kecil mampu menyerap 88% tenaga kerja,

memberikan kontribusi terhadap produk domestik bruto sebesar 40% dan mempunyai

potensi sebagai salah satu sumber penting pertumbuhan ekspor, khususnya ekspor

non-migas. (Indonesia Small Business Research Center, 2003 dalam Pinasti 2007).

Namun, di era globalisasi sekarang ini dan dengan diberlakukannya perdagangan

bebas persaingan usaha dirasakan semakin ketat. Persaingan usaha didalam merebut

pangsa pasar tidak hanya terjadi pada peruashaan yang bersekala besar (large scale

enterprise), tetapi juga terjadi pada perusahaan berskala kecil (small scale

enterprise). Dengan semakin ketatnya persaingan tersebut salah satu tantangan dan

masalah yang harus dihadapi adalah perihal ketimpangan ekonomi dan kesenjangan

sosial.

Masalah yang dihadapi oleh perusahaan kecil antara lain mencakup hal – hal

seperti :

1. Tidak adanya / kurang akuratnya perencanaan anggaran tahunan terutama

2

2. Tidak sedikit dari pengusaha kecil yang tidak memiliki harga pokok produksi

yang baik.

3. Perhitungan dilakukan secara kasar dalam menentukan harga jual. Misal:

hanya mencatat pengeluaran untuk bahan baku dan tenaga kerja dan banyak

dari mereka yang tidak / belum mengerti dari pencatatan keuangan.( Kiryanto,

JRAI: 2001).

Masalah – masalah umum yang dihadapi oleh pengusaha kecil adalah

keterbatasan modal kerja dan atau modal investasi, kesulitan mendapatkan bahan

baku dengan kualitas baik dengan harga terjangkau, keterbatasan teknologi SDM

dengan kualitas yang baik pula. Sedangkan masalah eksternal yang dianggap paling

serius adalah keterbatasan akses ke bank dan distorsi pasar yang disebabkan oleh

kebijaksanaan peraturan yang tidak kondusif. (Tambunan 2002 : 69).

Dalam kenyataannya, kebanyakan pengusaha kecil di Indonesia tidak

menyelenggarakan dan menggunakan informasi akuntansi dalam pengelolaan

usahanya. Salah seorang manajer klinik usaha kecil dan koperasi Ikatan Akuntan

Indonesia (IAI), Idrus (2000), menyatakan bahwa para pengusaha kecil tidak

memiliki pengetahuan akuntansi, dan banyak diantara mereka yang belum memahami

pentingnya pencatatan dan pembukuan bagi kelangsungan usaha. Pengusaha kecil

memandang bahwa proses akuntansi tidak terlalu penting untuk diterapkan. (Pinasti

3

Dari uraian tersebut jelas bahwa perusahaan kecil banyak mengalami

kesulitan dalam memahami informasi akuntansi keuangan dengan baik. Padahal

dewasa ini informasi akuntansi keuangan yang dihasilkan dari suatu laporan

keuangan berguna dalam menyusun berbagai proyeksi, misalnya proyeksi kebutuhan

uang kas di masa yang akan datang (Kiryanto 2001 : 200).

Tidak adanya penyelenggaraan dan penggunaan informasi akuntansi

keuangan dalam kebanyakan pengelolaan usaha kecil, ditentukan oleh persepsi

pengusaha kecil atas informasi akuntansi. Menurut pendapat Kreitner dan Kinicki

(2001) dalam Pinasti (2007 : 322) yang menyatakan bahwa persepsi seorang manajer

akan mempengaruhi perilaku dan keputusannya. Oleh karena itu, untuk dapat

mendorong seorang manajer dalam menyelenggarakan dan menggunakan informasi

akuntansi keuangan, perlu dimulai dari persepsi seorang manajer usaha kecil tersebut

terhadap pengaruh penggunaan informasi akuntansi keuangan tersebut.

Berdasarkan wawancara yang sudah dilakukan, ketua paguyuban batik

sidoarjo mengatakan bahwa pengusaha batik di desa jetis tersebut adalah home

industri jadi kebanyakan dari mereka tidak menggunakan pembukuan keuangan yang

merupakan informasi penting bagi keuangan perusahaan mereka. Semuanya hampir

tradisional jadi menurut pola pikir mereka hanya mengambil praktisnya saja yaitu

bagi mereka yang penting menerima uang lebih besar dari biaya pembuatan batik

4

Dari penjelasan ketua paguyuban tersebut dapat disimpulkan bahwa sebagian

besar dari mereka menganggap tidak terlalu penting untuk menyusun laporan

keuangan dikarenakan para pengusaha tersebut tidak memiliki pengetahuan

akuntansi, dan banyak diantara mereka yang belum memahami pentingnya pencatatan

dan pembukuan bagi kelangsungan usahanya. Hal ini akan berdampak pada

keberhasilan pengelolaan usaha kecil mereka menjadi berantakan dan akan

menyulitkan manajer dalam mengontrol tentang informasi akuntansinya.

Saat ini banyak didirikan perusahaan yang sama yaitu usaha yang bergerak

dibidang batik tulis seperti di kecamatan tulangan, di kecamatan sukodono, dan di

kecamatan jabon. Padahal semula batik tersebut berawal dari desa jetis kecamatan

Sidoarjo karena sejak tahun 1675 batik tulis ini sudah ada di desa jetis meskipun tidak

terlalu terkenal seperti sekarang ini. Hal ini menyebabkan persaingan semakin ketat,

baik mengenai harga, mutu produk, maupun persaingan dalam merebut pangsa pasar

sehingga para pengusaha kesulitan dalam memasarkan produknya. Oleh karena itu

pemahaman dan implementasi tentang akuntansi keuangan sangat diperlukan oleh

para manajer di kampung batik jetis guna bersaing di pasar domestik maupun pasar

internasional.

Kelancaran arus informasi akuntansi keuangan dari perusahaan kecil sangat

5

yang diperoleh usaha kecil dan menengah membutuhkan tenaga yang benar – benar

professional baik di bidang usaha, manajemen dan akuntansi.

Melihat begitu banyak manfaat informasi akuntansi keuangan guna

menunjang kelangsungan hidup usaha kecil dan menengah (UKM) dan menyadari

beragamnya pemahaman tiap – tiap individu terhadap informasi akuntansi keuangan,

maka melalui penelitian ini dicari kejelasan mengenai persepsi manajer sebagai orang

yang berkecimpung langsung pada dunia usaha terhadap informasi akuntansi

keuangan maka berdasarkan ilustrasi diatas maka dilakukan penelitian dengan judul :

“ PENGARUH PERSEPSI MANAJ ER ATAS PENGGUNAAN INFORMASI

AKUNTANSI KEUANGAN TERHADAP KEBERHASILAN USAHA KECIL

DAN MENENGAH” (STUDI KASUS PADA KAMPUNG BATIK J ETIS

SIDOARJ O).

1.2 Per umusa n masa la h

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

perumusan masalah yang dapat diajukan dalam penelitian ini yaitu Apakah persepsi

dari dalam yaitu proses belajar, motivasi, dan kepribadian berpengaruh signifikan

6

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah dan latar belakang yang telah diuraikan

sebelumnya, maka tujuan yang hendak dicapai dalam penelitian ini yaitu untuk

mengetahui dan menguji pengaruh signifikan persepsi dari dalam yaitu proses

belajar, motivasi dan kepribadian terhadap keberhasilan usaha kecil dan menengah.

1.4 Manfa at Penelitian

Manfaat yang diharapkan dari penulisan skripsi ini adalah sebagai berikut:

1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan,

pengetahuan tentang ilmu penyajian informasi akuntansi keuangan, sekaligus

menerapkan teori yang diterima di perkuliahan sehingga dapat diaplikasikan

dengan praktek yang sebenarnya.

2. Bagi Akademis

Memberikan informasi sebagai bahan pembanding maupun studi

lanjutan dan menambah referensi pengetahuan pada UPN “VETERAN“ Jawa

Timur pada khususnya, serta peneliti pada umumnya.

3. Bagi Usaha Kecil dan Menengah

Hasil penelitian ini diharapkan dapat memberikan informasi kepada

7

kebijakan, pengambilan keputusan yang rasional serta dimanfaatkan dan

dipakai sebagai salah satu sumber informasi atau bahan masukan untuk lebih

meningkatkan keberhasilan perusahaan sehingga tujuan perusahaan dapat

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter da hulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain dan dapat

dipakai sebagai bahan masukan dan kajian, telah dilakukan oleh :

1) Kiryanto, dkk (2001)

a) Judul : Pengaruh persepsi manajer atas informasi akuntansi keuangan

terhadap keberhasilan perusahaan kecil.

b) Rumusan masalah :

a) Apakah ada pengaruh positif antara proses belajar, motivasi, dan

kepribadian terhadap persepsi manajer atas informasi akuntansi keuangan

?

b) Apakah ada pengaruh positif antara persepsi manajer atas informasi

akuntansi keuangan terhadap keberhasilan perusahaan kecil ?

c) Hipotesis :

• H1 : bahwa ada pengaruh positif antara proses belajar, motivasi, dan

kepribadian terhadap persepsi manajer atas informasi akuntansi keuangan.

• H2 : bahwa terdapat pengaruh positif antara persepsi manajer atas

d) Kesimpulan :

a. Secara simultan proses belajar, motivasi, dan kepribadian berpengaruh

terhadap persepsi manajer atas informasi akuntansi keuangan terhadap

keberhasilan perusahaan. Hal ini ditunjukkan dengan nilai koefisien

determinasi sebesar 60,7%, yang dibuktikan dengan F-hitung sebesar 8,23

lebih besar dari F-tabel. Selain itu proses belajar, motivasi dan kepribadian

secara bersama – sama mempunyai hubungan yang sangat kuat

perusahaan kecil atas informasi akuntansi keuangan hal ini ditunjukkan

dengan nilai koefisien korelasi sebesar 0,779.

b. Berdasarkan analisis terbukti bahwa persepsi manajer perusahaan kecil

atas informasi akuntansi keuangan mempunyai pengaruh positif terhadap

keberhasilan perusahaan kecil. Hal ini dibuktikan dengan nilai koefisien

determinasi sebesar 46,8% yang dibuktikan dengan adanya F-hitung

sebesar 15,811 lebih besar dari F-tabel yang ditunjukkan dengan

probabilitas 0,001. Selain itu persepsi manajer perusahaan kecil atas

informasi akuntansi keuangan mempunyai hubungan yang nyata dengan

keberhasilan perusahaan kecil, hal ini dibuktikan dengan nilai koefisien

korelasi sebesar 0,684.

2) Pina sti (2007)

a) Judul : Pengaruh Penyelenggaraan dan Penggunaan Informasi Akuntansi

b) Rumusan masalah : Apakah ada pengaruh penyelenggaraan dan penggunaan

informasi akuntansi terhadap persepsi pengusaha kecil atas informasi

akuntansi.

c) Hipotesis : Berdasarkan analisis yang telah dilakukan menunjukkan bahwa

pengaruh penyelenggaraan dan penggunaan informasi akuntansi lebih besar

daripada pengaruh perbedaan karakteristik individual terhadap persepsi

subyek penelitian atas informasi akuntansi.

d) Kesimpulan : Hasil penelitian menunjukkan bahwa penyelenggaraan dan

penggunaan informasi akuntansi terbukti secara empiris mempunyai pengaruh

yang signifikan terhadap persepsi pengusaha kecil atas informasi akuntansi.

3) Puspita Dewi (2008)

Judul : Pengaruh Proses Belajar, Motivasi, dan Kepribadian pada Persepsi

Pengusaha Atas Informasi Akuntansi Keuangan Terhadap Keberhasilan

Perusahaan kecil.

Rumusan masalah :

1. Apakah proses belajar, motivasi, dan kepribadian berpengaruh terhadap

persepsi pengusaha atas informasi akuntansi keuangan.

2. Apakah persepsi pengusaha atas informasi akuntansi keuangan akan

Hipotesis :

Berdasarkan teori yang ada dan konsep yang telah dikemukakan pada

perumusan masalah, landasan teori, dan tujuan penelitian maka hipotesisnya

adalah :

1. Bahwa proses belajar, motivasi, dan kepribadian berpengaruh terhadap

persepsi pengusaha atas informasi akuntansi keuangan.

2. Bahwa persepsi pengsuaha atas informasi akuntansi keuangan

berpengaruh terhadap keberhasilan perusahaan kecil.

Kesimpulan :

• Hasil penelitian ini, diketahui bahwa kepribadian secara parsial tidak

mempengaruhi pembentukkan persepsi pengusaha atas informasi

akuntansi keuangan, sedangkan proses belajar mempengaruhi

pembentukan persepsi pengusaha atas informasi akuntansi keuangan

sehingga hipotesis ke-1 “diduga proses belajar, motivasi dan

kepribadian berpengaruh terhadap persepsi pengusaha atas informasi

akuntansi keuangan” tidak teruji kebenarannya.

• Hasil penelitian ini juga diketahui bahwa persepsi pengusaha atas

informasi akuntansi keuangan berpengaruh terhadap keberhasilan

perusahaan kecil, sehingga hipotesis ke-2 “diduga persepsi pengusaha

atas informasi akuntansi keuangan berpengaruh terhadap keberhasilan

4) J anu Bagus (2009)

a) Judul : Pengaruh Persepsi Manajer Atas Penggunaan Informasi Akuntansi

Keuangan Terhadap Keberhasilan Perusahaan kecil Di Wedoro Waru

Sidoarjo.

b) Rumusan masalah :

3. Apakah persepsi dari dalam yaitu proses belajar, motivasi, dan

kepribadian mempunyai pengaruh yang signifikan terhadap keberhasilan

pengusaha kecil di wedoro waru sidoarjo ?

4. Apakah proses belajar mempunyai pengaruh dominan dan signifikan

terhadap keberhasilan pengusaha kecil di wedoro waru sidoarjo ?

c) Hipotesis :

Berdasarkan teori yang ada dan konsep yang telah dikemukakan pada

perumusan masalah, landasan teori, dan tujuan penelitian maka hipotesisnya

adalah :

3. Bahwa proses belajar, motivasi, dan kepribadian berpengaruh secara

signifikan terhadap keberhasilan pengusaha kecil di wedoro waru

sidoarjo.

4. Bahwa proses belajar memiliki pengaruh yang paling dominan

d) Kesimpulan :

Hasil penelitian yang dilakukan terhadap pengusaha kecil di wedoro waru

sidoarjo, diketahui bahwa :

1. Hipotesis yang menyatakan bahwa proses belajar, motivasi, dan

kepribadian mempunyai pengaruh secara simultan dan parsial terhadap

keberhasilan pengusaha kecil di wedoro waru sidoarjo telah teruji

kebenarannya.

2. Hipotesis yang menyatakan bahwa proses belajar memiliki pengaruh yang

paling dominan terhadap keberhasilan pengusaha kecil di wedoro waru

sidoarjo telah teruji kebenarannya.

2.1.1. Persamaan da n Per bedaan penelitia n ter dahulu dengan penelitian sekar a ng

Persamaan penelitian terdahulu dengan penelitian sekarang adalah :

1. Menggunakan variable yang sama yaitu proses belajar, motivasi, kepribadian.

Tabel 2.1 Per bedaaa n antar a penelitia n ter dahulu dengan penelitian seka rang

No. Peneliti Judul Variabel Responden Obyek

1. Kiryanto, Dedi

22 manajer Perusahaan kecil dibidang usaha meubel

22 manajer Usaha Kecil dan Menengah Kampung

2.2. Landasa n Teor i

2.2.1. Persepsi

2.2.1.1. Penger tia n Per sepsi

Dalam kehidupan sehari – hari setiap orang tidak dapat memungkiri bahwa

dengan yang lain, baik perorangan maupun secara kelompok. Dalam proses tersebut

siapapun yang mengambil inisiatif atau keputusan selalu berharap agar tujuannya

dalam komunikasi dapat menerima dan mengerti oleh yang menerima. Penerimaan

itulah yang disebut persepsi. (Kiryanto : 2001)

Kunci untuk memahami persepsi adalah terletak pada pengenalan bahwa

persepsi itu merupakan suatu penafsiran yang unik terhadap situasi, dan bukan suatu

pencatatan yang benar terhadap situasi (Thoha, 2004 :142)

Definisi persepsi menurut Robbins (2008 : 175) merupakan suatu proses

dimana individu mengatur dan menginterpretasikan kesan – kesan sensoris mereka

guna memberikan makna bagi lingkungan mereka.

Menurut Gibson, ivancevic Donelly yang dikutip oleh Kiryanto et.al.

(2001:202) persepsi adalah proses koginitif yang dipergunakan seseorang untuk

menafsirkan dan memahami dunia sekitarnya.

Menurut Arfan Ikhsan Lubis (2010: 93) persepsi adalah bagaimana orang –

2.2.1.2. Pemilihan Per sepsi

Banyak stimulus yang memepengaruhi indera – indera lainnya ditambah

dengan pengaruh situasi lingkungan secara keseluruhan. Dengan banyaknya stimulus

yang dating melanda orang – orang maka perlu adanya seleksi atas semua itu

sehingga dapat diperoleh suatu stimulus yang tepat pada waktu yang telah ditentukan.

(Thoha, 2004 :149)

Menurut Engel (1995 : 5) ada lima tahapan dasar pemrosesan informasi yaitu :

• Pemaparan (Exposure)

Merupakan pencapaian kedekatan terhadap suatu stimulus yang sedemikian

rupa sehingga muncul peluang diaktifkannya satu atau lebih dari kelima

indera manusia.

• Perhatian

Merupakan alokasi kapasitas pemrosesan untuk stimulus yang baru masuk.

• Pemahaman

Adalah merupakan penafsiran stimulus. Inilah saat makna dikaitkan dengan

stimulus. Makna atau arti ini akan bergantung pada bagaimana suatu stimulus

dikategorikan dan diuraikan berkenan dengan pengetahuan yang sudah ada.

• Penerimaan

• Retensi atau ingatan

Adalah merupakan pemindahan tafsiran stimulus kedalam ingatan jangka

panjang.

2.2.1.3. Or ganisasi Per sepsi

Pengorganisasian persepsi meliputi tiga hal berikut ini (Thoha, 2004:157) :

1. Kesamaan dan ketidaksamaan

Sesuatu obyek yang mempunyai kesamaan dan ketidaksamaan cirri akan

dipersepsi sebagai suatu obyek yang berhubungan dan ketidakberhubungan.

2. Kedekatan dalam ruang

Obyek atau peristiwa yang dilihat oleh karena adanya kedekatan dalam ruang

tertentu akan dengan mudah diartikan sebagai obyek atau peristiwa yang ada

hubungannya.

3. Kedekatan dalam waktu

Obyek atau peristiwa juga dilihat sebagai hal yang mempunyai hubungan

2.2.1.4. Fa ktor – fa ktor yang Mempengar uhi Pr oses Pemiliha n Per sepsi

2.2.1.4.1 Fa ktor – faktor yang Mempengar uhi Proses Pemilihan Per sepsi dar i

lua r

Adapun faktor – faktor yang mempengaruhi proses pemilihan persepsi dari luar

terdiri dari pengaruh – pengaruh lingkungan luar antara lain (Thoha, 2004 : 149) :

1. Intensitas

Prinsip intensitas dari suatu perhatian dapat dinyatakan bahwa stimulus dari luar

layaknya semakin besar pula hal – hal yang dapat dipahami.

2. Ukuran

Faktor ini menyatakan semakin besar ukuran suatu obyek maka semakin mudah

untuk diketahui dan dipahami.

3. Keberlawanan Kontras

Menyatakan bahwa stimulus dari luar yang penampilannya berlawanan dengan

latar belakang atau sekelilingnya atau yang sama sekali diluar dugaan banyak

orang akan menarik perhatian.

4. Pengulangan (Repetition)

Menyatakan bahwa stimulus dari luar yang diulang akan memberikan perhatian

5. Gerakan (moving)

Menyatakan bahwa orang akan memberikan banyak perhatian terhadap obyek

yang bergerak dalam jangkauan pandangannya dibandingkan dari obyek yang

diam.

6. Baru dan Dikenal

Menyatakan bahwa baik situasi eksternal yang baru maupun yang sudah dikenal

dapat dipergunakan sebagai penarik perhatian.

2.2.1.4.2 Faktor – faktor yang Mempengar uhi Proses Pemilihan Per sepsi dar i

dalam

Faktor – faktor yang Mempengaruhi Proses Pemilihan Persepsi dari dalam

adalah : proses belajar, motivasi dan kepbadian (Thoha,2004 : 154).

2.2.2. Pr oses Belaja r

2.2.2.1Penger tian Pr oses Belajar

Proses belajar, istilah belajar yang dimaksud dalam belajar dalam arti yang

sangat umum, bukan hanya menyangkut proses belajar formal yang bisa dilakukan

dibangku sekolah tetapi juga segala pengalaman, yang merupakan hasil kontak antara

manusia dengan lingkungannya. Keberhasilan seorang manajer pun sangat tergantung

pada kemampuan belajarnya. Dalam lingkungan dunia usaha yang berubah – ubah

menguasai aneka keterampilan teknis, seorang manajer juga dituntut untuk memiliki

kemampuan yang tinggi untuk belajar dan beradaptasi dengan lingkungannya

tersebut. Belajar dari pengalaman orang lain juga belajar dari kegagalan maupun

keberhasilan dimasa – masa yang lalu adalah merupakan contoh dari proses belajar

yang dapat dimanfaatkan oleh para manajer dalam menunjang keberhasilan.

(Kiryanto : 2001 : 203)

2.2.2.2Teor i – teor i ya ng melandasi dar i Pr oses Pembelajar an Sosia l

Menurut Robbins (2001:68) terdapat tiga teori untuk menjelaskan proses

belajar dengan pola – pola perilaku sebagai berikut :

1) Pengkondisian Klasik

Dalam hubungannya dengan prilaku orang, teori ini menggambarkan bahwa

perilaku seseorang akan kembali seperti sediakala bila tidak lagi terjadi

rangsangan atau proses belajar.

2) Pengkondisian Operan

Merupakan suatu tipe pengkondisian dimana seseorang berperilaku untuk

mendapatkan sesuatu yang mereka inginkan atau menghindari sesuatu yang tidak

mereka inginkan.

3) Teori pembelajaran sosial

Teori belajar adalah pandangan bahwa suatu proses belajar dapat dilakukan

bahwa perilaku merupakan suatu fungsi dari konsekuensi perilaku tersebut,

termasuk juga observasi dan persepsi dalam manajer.

2.2.3 Motivasi

2.2.3.1 Penger tian Motivasi

Merupakan konsep yang menguraikan tentang kekuatan – kekuatan yang ada

dalam diri setiap individu untuk memulai dan mengarahkan perilaku, konsep ini

digunakan untuk menjelaskan perbedaan dalam intensitas perilaku dimana perilaku

yang bersemangat adalah hasil dari tingkat motivasi yang lebih kuat. Selain itu

konsep ini digunakan untuk menunjukkan arah perilaku. (Kiryanto ,2001 : 203).

Menurut Arfan Ikhsan Lubis (2010 : 84) mengatakan bahwa motivasi adalah

proses yang dimulai dengan definisi fisiologis atau psikologis yang menggerakkan

perilaku atau dorongan yang ditunjukkan untuk tujuan insentif. Motivasi adalah suatu

konsep penting untuk perilaku akuntan karena efektivitas organisasional bergantung

pada orang yang membentuk sebagaimana karyawan mengharapkan untuk dibentuk.

Robbins (2001:166) mengatakan bahwa motivasi sebagai suatu kerelaan untuk

berusaha seoptimal mungkin dalam mencapai tujuan organisasi yang dipengaruhi

oleh kemampuan usaha untuk memuaskan beberapa kebutuan individu.

As’ad (2003:45) dalam (Chamdan Purnama dan Suyanto,2010 : 179) motivasi

kerja didefinisikan sebagai sesuatu yang menimbulkan semangat atau dorongan kerja.

Kuat atau lemahnya motivasi kerjanya seseorang ikut menentukan besar kecilnya

prestasi.

Motivasi dapat timbul karena adanya dua faktor (Leavit,1997 : 24) :

1. Motivasi Intrinsik

Yaitu motivasi yang ditimbulkan dari dalam diri individu itu sendiri.

Seseorang melakukan sesuatu karena ingin melakukannya.

2. Motivasi Ekstrinsik

Yaitu motivasi yang timbul dari luar individu. Seseorang melakukan sesuatu

untuk mendapatkan imbalan atas perilaku tersebut.

2.2.3.2 Teor i da lam Mengemba ngkan Pendekata n Motivasi

Banyaknya teori yang membicarakan motivasi yang mencoba menjelaskan

hubungan antara perilaku dan hasilnya (Arfan Ikhsan Lubis 2010 : 85 - 88) :

1. Teori Hierarki Kebutuhan dari Maslow

Menurut teori ini, bahwa seseorang berperilaku, karena adanya dorongan

untuk memenuhi bermacam – macam kebutuhan. Kebutuhan yang diinginkan

seseorang itu berjenjang. Artinya, jika kebutuhan yang pertama telah

terpenuhi, kebutuhan tingkat kedua akan muncul menjadi yang utama, muncul

2. Teori Dua Faktor

Teori ini merupakan salah satu motivasi yang cukup terkenal dan mempunyai

pengaruh penting dalam manajemen. Teori dua faktor atau teori motivasi –

hygiene memisahkan dua perangkat yang merangkap sikap terhadap tugas

karyawan, yaitu : (1) faktor kepuasan, dan (2) faktor ketidakpuasan.

3. Teori X dan Y dari Mc Gregor

Teori ini merupakan bahwa dengan mengembangkan filosofi manajemen yang

benar terhadap penilai sikap manusia akan berakibat dapat menimbulkan

motivasi sumber daya manusia. Teori X beranggapan bahwa pada umumnya

manusia lebih senang diawasi dari pada diberi kebebasan, manusia tidak

senang menerima tanggung jawab, bersifat malas dan selalu ingin aman.

Sedangkan teori Y beranggapan bahwa umumnya manusia suka bekerja,

manusia dapat belajar mencari tanggung jawab, pengendalian diri adalah

penting di dalam mencari tujuan individu maupun perusahaan.

4. Teori Penetapan Tujuan

Teori ini menguraikan hubungan antara tujuan yang ditetapkan dan prestasi

kerja. Konsep dasar dari teori ini adalah karyawan yang memahami tujuan

2.2.4 Kepr iba dian

2.2.4.1 Penger tian Kepr ibadian

Kepribadian adalah suatu yang mengembangkan ciri khas atau keunikan dari

seseorang yang membedakan orang tersebut dengan orang yang lain.(Kiryanto dkk,

2001 : 203).

Menurut Buchari (2004 : 63) kepibadian seseorang tidak persis sama dengan

kepribadian orang lain. Kepribadian ini adalah sangat unik, demikian dinyatakan oleh

para ahli. Dengan kepribadian yang dimiliki oleh seseorang dia dapat memikat orang

lain, orang menjadi simpati padanya, orang tertarik dengan pembicaraannya, orang

terkesima olehnya.

Menurut Robbins (2008:127) kepribadian merupakan keseluruhan cara

dimana seorang individu bereaksi dan berinteraksi dengan individu lain.

Menurut Robbins (2001: 52-53) Dalam mendefinisikan kepribadian seseorang

ada beberapa prinsip pada umunya diterima oleh psikologi. Kepribadian seseorang

ditentukan oleh tiga (3) faktor yaitu :

• Keturunan

Memainkan suatu bagian penting dalam menentukan kepribadian seseorang

individu.

• Lingkungan

diantara keluarga, teman – teman, dan kelompok – kelompok sosial serta

pengaruh – pengaruh lain yang dipaparkan memberikan suatu peran yang

cukup besar dalam menentukan kepribadian.

• Situasi

Situasi dimana kepribadian seseorang yang pada umunya mantap dan

konsisten akan berubah dalam situasi yang berbeda. Tuntutan yang berbeda

dari situasi yang berlainan memunculkan aspek – aspek yang berlainan dari

kepribadian seseorang.

2.2.4.2 Sifat – sifat Kepr ibadian

Sifat kepribadian adalah karakteristik abadi yang menggambarkan perilaku

seseorang individu. Karakteristik yang umumnya melekat antara lain sifat malu,

agresif, patuh, malas, ambisius, setia, dan takut. (Robbins, 2008: 129)

Karya dini dalam struktur kepribadian berkisar pada upaya untuk mengenaili dan

menandai karakteristik – karakterisktik yang bertahan dan memberikan suatu perilaku

individu (Robbins,2008: 132) :

• Ekstraversi : Mudah bersosialisasi, Suka hidup berkelompok, dan Tegas.

Sebaliknya, individu yang memiliki sifat introvert cenderung suka

• Mudah akur atau mudah bersepakat : senang bekerja sama, hangat, dan penuh

kepercayaan. Sementara itu, individu yang tidak mudah sepakat cenderung

bersikap dingin, tidak ramah, dan suka menentang.

• Sifat berhati – hati : Bertanggung jawab, Teratur, Dapat diandalkan, Gigih.

Sebaliknya, individu dengan sifat berhati – hati yang rendah cenderung

mudah bingung, tidak teratur, dan tidak bisa diandalkan.

• Stabilitas emosi : Tenang, Percaya diri, dan Memiliki pendirian teguh.

Sementara itu, individu dengan stabilitas emosi yang negatif cenderung

mudah gugup, khawatir, depresi, dan tidak memiliki pendirian yang teguh.

• Terbuka terhadap hal – hal baru : Cenderung kreatif, Ingin tau, dan Sensitif

terhadap hal – hal yang bersifat seni. Sebaliknya, mereka yang tidak terbuka

cenderung memiliki sifat konvensional dan merasa nyaman dengan hal – hal

telah ada.

Ada dua pendapat bertentangan dengan faktor – faktor pembentukan kepribadian

yaitu (Kiryanto,dkk 2001: 203) :

• Aliran yang percaya bahwa kepribadian seseorang secara murni ditentukan

oleh faktor bawaan. Lamborso berpendapat “Aborn criminal” maksudnya

bahwa seseorang itu menjadi jahat karena memang ia sudah dilahirkan

sebagai penjahat.

ibarat kertas putih, lingkungan yang dapat menentukan apakah seseorang itu

akan menjadi jahat atau baik.

2.2.5 Infor masi Akuntansi Keuangan

2.2.5.1 Penger tia n Infor masi Akuntansi Keuangan

Laporan keuangan adalah laporan yang berisi informasi keuangan sebuah

organisasi. Laporan keuangan yang diterbitkan oleh perusahaan merupakan hasil

proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan informasi

keuangan terutama kepada pihak eksternal. Menurut Soemarsono (2004 : 34)

“Laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan,

terutama pihak diluar perusahaan, mengenai posisi keuangan dan hasil usaha

perusahaan”. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “ Laporan Keuangan

adalah suatu penyajian terstuktur dari posisi keuangan dan kinerja keuangan suatu

entitas”.

(http://hepiprayudi.wordpress.com/2012/04/28/psak-no-1-dan-psak-no-2-berbasis-ifrs/)

Informasi akuntansi keuangan merupakan bagian yang penting dari seluruh

informasi yang diperlukan oleh manajemen. Informasi akuntansi yang dimaksud

adalah informasi akuntansi yang disajikan untuk manajer – manajer dan disusun

berdasarkan Standar Akuntansi Keuangan (SAK). Untuk dapat dihasilkan informasi

yang sesuai dan dalam bentuk yang sesuai, maka diperlukan sistem yang mengatur

Sedangkan untuk pedoman teknik akuntansi dan penyusunan Laporan

Keuangan untuk usaha kecil dan menengah, IAI telah mengeluarkan standar

tersendiri, yaitu, ETAP (Entitas Tanpa Akuntabilitas Publik) (2010). (Bestari Dwi

Handayani 2011 : 54)

Wujud nyata informasi akeuntansi keuangan tersebut adalah laporan keuangan

yang terdiri dari komponen – komponen berikut ini :

a. Neraca

b. Laporan laba rugi

c. Laporan perubahan ekuitas

d. Laporan arus kas

e. Catatan atas laporan keuangan

(http://hepiprayudi.wordpress.com/2012/04/28/psak-no-1-dan-psak-no-2-berbasis-ifrs/)

Menurut Baridwan (1994:1), informasi akuntansi yang dihasilkan dari suatu

sistem dibedakan menjadi dua, yaitu :

1. Informasi akuntansi keuangan

Akuntansi keuangan disusun terutama untuk menghasilkan

informasi yang berguna bagi pengambilan keputusan oleh pihak diluar

perusahaan seperti pelanggan, kreditur, bank, kantor pajak, dan lain – lain.

Umumnya laporan keuangan yang dihasilkan terdiri dari : neraca,

laporan laba rugi, laporan perubahan modal/ekuitas, laporan arus kas.

2. Informasi akuntansi manajemen

Akuntansi manajemen disusun terutama untuk mengahasilkan

informasi yang berguna bagi pengambilan keputusan oleh manajemen.

Biasanya informasi yang digunakan manajemen terutama berkisar pada

biaya, sehingga juga disebut dengan akuntansi biaya.

2.2.5.2 Tujuan La por an Keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “tujuan laporan keuangan

adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus

kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam

pembuatan keputusan ekonomi”. Laporan keuangan juga menunjukkan hasil

pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan

kepada mereka. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “dalam rangka

mencapai tujuan laporan keuangan, laporan keuangan menyajikan informasi

mengenai entitas yang meliputi: asset, liabilitas, ekuitas, pendapatan dan beban

termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik

dalam kapasitasnya sebagai pemilik dan arus kas”. Informasi tersebut, beserta

pengguna laporan dalam memprediksi arus kas masa depan dan khususnya, dalam hal

waktu dan kepastian diperolehnya kas dan setara kas.

(

http://hepiprayudi.wordpress.com/2012/04/28/psak-no-1-dan-psak-no-2-berbasis-ifrs/)

Laporan keuangan perusahaan merupakan bahan yang digunakan oleh

manajer untuk menilai prestasinya yang ditunjukkan dari pemahamannya

terhadap laporan keuangan tersebut. Laporan keuangan yang dibutuhkan oleh

manajer ini dapat diperoleh dari laporan keuangan pada periode yang sedang

berjalan ataupun dari periode sebelumnya. Selain itu laporan keuangan juga

digunakan oleh manajer sebagai pertanggungjawaban manajer atas dana – dana

yang telah dikelolanya (Kiryanto etal., 2001: 204).

Laporan keuangan juga dapat menjadi tolak ukur bagi pemilik dalam

memperhitungkan keuntungan yang diperoleh, mengetahui berapa tambahan

modal yang dicapai, dan juga dapat mengetahui bagaimana keseimbangan hak

dan kewajiban yang dimiliki. Setiap keputusan yang diambil oleh pemilik dalam

mengembangkan usahanya akan didasarkan pada kondisi keuangan yang

dilaporkan secara lengkap bukan hanya didasarkan pada laba semata.( Iim

2.2.5.3Ka rakter istik Lapor an Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi

dalam laporan keuangan berguna bagi pemakai. Terdapat empat karateristik

kualitatif pokok yaitu: dapat dipahami, relevan, keandalan, dan dapat

diperbandingkan.

1. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk

maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai

tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk

mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi posisi keuangan dan

kinerja di masa lalu seringkali digunakan sebagai dasar untuk memprediksi

posisi keuangan dan kinerja masa depan dan hal-hal lain yang langsung

menarik perhatian pemakai, seperti pembayaran dividen dan upah, pergerakan

harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya

ketika jatuh tempo. Untuk memiliki nilai prediktif, informasi tidak perlu harus

dalam bentuk ramalan eksplisit. Namun demikian, kemampuan laporan

informasi tentang transaksi dan peristiwa masa lalu. Misalnya, nilai prediktif

laporan laba rugi dapat ditingkatkan kalau pos-pos penghasilan atau beban

yang tidak biasa , abnormal dan jarang terjadi diungkapkan secara terpisah.

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliabel). Informasi

memiliki kualitas andal jika bebas dari pengertian yang menyesatkan,

kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang

tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau

yang secara wajar diharapkan dapat disajikan.

4. Dapat Dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan

perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi

dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan

keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta

perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan

penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa

harus dilakukan secara konsisten untuk perusahaan tersebut, antar periode

perusahaan yang sama dan untuk perusahaan yang berbeda.

2.2.6 Keber hasilan Usaha Kecil dan Menengah

2.2.6.1 Usaha Kecil dan Menengah

Badan Pusat Statistik (BPS) memberikan definisi UKM berdasarkan kunatitas

tenaga kerja. Usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga kerja

5 s.d 19 orang, sedangkan usaha menengah merupakan entitias usaha yang memiliki

tenaga kerja 20 s.d. 99 orang.

Menurut Undang-undang No. 9 tahun 1995 dalam Wahyudi (2009),

pengertian usaha kecil, menengah dan besar adalah sebagai berikut: Usaha kecil

adalah kegitan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan

bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana diatur dalam

undang-undang ini. Usaha menengah dan usaha besar adalah kegiatan ekonomi yang

mempunyai kriteria kekayaan bersih atau hasil penjualan tahunan lebih besar

daripada kekayaan bersih dan hasil penjualan tahunan usaha kecil. (Bestari Dwi

Handayani, 2011 : 52).

2.2.6.2Kr iter ia – kr iter ia Usa ha Kecil dan Menengah

Beberapa lembaga atau instansi bahkan UU memberikan definisi Usaha Kecil

Menengah (UKM), diantaranya adalah Kementrian Negara Koperasi dan Usaha Kecil

Menengah (Menegkop dan UKM), Badan Pusat Statistik (BPS), Keputusan Menteri

Keuangan No 316/KMK.016/1994 tanggal 27 Juni 1994, dan UU No. 20 Tahun 2008.

Menurut Kementrian Menteri Negara Koperasi dan Usaha Kecil Menengah

(Menegkop dan UKM), bahwa yang dimaksud dengan Usaha Kecil (UK), termasuk

Usaha Mikro (UMI), adalah entitas usaha yang mempunyai memiliki kekayaan bersih

paling banyak Rp 200.000.000, tidak termasuk tanah dan bangunan tempat usaha, dan

memiliki penjualan tahunan paling banyak Rp 1.000.000.000. Sementara itu, Usaha

Menengah (UM) merupakan entitas usaha milik warga negara Indonesia yang

memiliki kekayaan bersih lebih besar dari Rp 200.000.000 s.d. Rp 10.000.000.000,

tidak termasuk tanah dan bangunan.

Berdasarkan Keputuasan Menteri Keuangan Nomor 316/KMK.016/1994

tanggal 27 Juni 1994, usaha kecil didefinisikan sebagai perorangan atau badan usaha

yang telah melakukan kegiatan/usaha yang mempunyai penjualan/omset per tahun

setinggi-tingginya Rp 600.000.000 atau aset/aktiva setinggi-tingginya Rp

600.000.000 (di luar tanah dan bangunan yang ditempati) terdiri dari : (1) badang

usaha (Fa, CV, PT, dan koperasi) dan (2) perorangan (pengrajin/industri rumah

tangga, petani, peternak, nelayan, perambah hutan, penambang, pedagang barang dan

jasa. (http://infoukm.wordpress.com/2008/08/11/keragaman-definisi-ukm-di indonesia/).

2.2.6.3Kelebihan Usaha Kecil Dan Menengah

yang merupakan kemampuan yang dimiliki usaha kecil untuk selalu melakukan

terobosan baru yang belum pernah ada, atau mengerjakan produk yang sudah ada

dengan cara-cara baru. b. Usaha kecil dikenal lebih akrab karena usaha kecil lahir dan

tumbuh berkembang dari golongan masyarakat kecil untuk memenuhi kebutuhan

sehari-hari dan sesuai dengan norma yang berlaku di lingkungannya. c. Usaha kecil

lebih fleksibel, maksudnya usaha yang dilakukan bersifat lentur sesuai dengan

kondisi dan situasi yang ada baik waktu, tempat, tenaga kerja, produksi, posisi tawar,

iklim usaha dan pasar. (Bestari Dwi Handayani, 2011 : 53).

2.2.6.4Kelemaha n Usaha Kecil dan Menengah

Menurut Liu Meiyan (2007) dan juga Koster (2009) yang menjadi kelemahan

usaha kecil dan menengah adalah adanya risiko di luar kendali wiraswastawan seperti

perubahan mode, peraturan pemerintah, persaingan. Faktor latar belakang pendidikan

yang tidak memadai juga menjadi kelemahan usaha kecil. Selain itu Hamid dan

Abaidillah (2006) juga menuliskan, tidak dimilikinya perencanaan baku (tertulis)

akan menyulitkan pengadaan evaluasi ukuran keberhasilan dengan pasti. (Bestari Dwi

2.2.6.5Keber hasilan Usaha Kecil dan Menengah

Keberhasilan yang dimaksud disini adalah keberhasilan perusahaan yang

merupakan kemampuan manajer perusahaan dalam mengelola keuangan perusahaan

sehingga memberikan hasil yang nyata kepada pihak – pihak yang berkepentingan.

Menurut Marbun (1996 : 4) suatu perusahaan kecil dikatakan handal atau

berhasil apabila unit usaha tersebut dapat :

a. Merumuskan tujuan dan sasaran usahanya, serta mengadakan

perencanaan jangka panjang.

b. Membuat dan mempraktikan rencana kerja : tahunan, setengah tahun

dan bulanan. Baik yang menyangkut jumlah atau omzet penjualan,

jumlah produksi, jumlah biaya operasional maupun jenis promosi.

c. Merencanakan hal yang menyangkut biaya pembaharuan, biaya

pengembangan, atau pendidikan karyawan, biaya perluasan, dan biaya

asuransi.

d. Membuat rencana pinjaman modal ke bank untuk membiayai

perluasan usaha dan pengembangan.

e. Merencanakan laba atau surplus yang patut dicapai demi kelangsungan

dan perluasan serta pertumbuhan usahanya.

f. Menjadi besar dan mengadakan persiapan sukses atau pewarisan ke

Mengukur keberhasilan perusahaan kecil dapat ditinjau dari sudut pandang

ekonomi yaitu adanya peningkatan kekayaan perusahaan diluar pinjaman, misalnya :

kenaikan laba, tambahan modal sendiri dan rasio – rasio yang lain. (Kiryanto, Dedi

Rusdi, Sutapa,2001 : 204).

Dalam menilai keberhasilan perusahaan ada beberapa persepsi yang

dikemukakan, antara lain lembaga perbankan, bahwa perusahaan yang berhasil dapat

dilihat dari kelancaran dalam pengembalian pinjaman. Hal ini disebabkan bahwa

perusahaan tersebut memang memiliki kredibilitas tinggi dan memiliki omzet

penjualan yang tinggi sehingga mampu memenuhi kewajibannya kepada pihak bank.

(Muhammad Akhyar dan Anggra Septriningsari : 2004)

2.2.7 Faktor – faktor Yang Mempengar uhi Keberhasilan Usaha Kecil dan

Menengah

2.2.7.1. Pengar uh Pr oses Bela ja r (X1) Ter hadap Keberhasilan Usa ha Kecil dan

Menengah

Menurut pendapat Kiryanto, dkk (2001:203) bahwa keberhasilan seorang

manajer pun sangat tergantung pada kemampuan belajarnya. Belajar dari pengalaman

orang lain juga belajar dari kegagalan maupun keberhasilan dimasa lalu adalah

merupakan contoh proses belajar yang dapat dimanfaatkan oleh para manajer dalam

Berbagai faktor penentu keberhasilan usaha industri kecil hasil identifikasi

penelitian Luk tersebut pada dasarnya adalah cerminan dari kemampuan usaha

(pengetahuan, sikap dan keterampilan), pengalaman yang relevan, motivasi kerja dan

tingkat pendidikan seseorang pengusaha. Chamdan Purnama dan Suyanto (2010 :

179)

2.2.7.2. Pengar uh Motivasi (X2) Ter hadap Keber hasilan Usaha Kecil dan

Menengah

Robbins (2001:166) mengatakan bahwa motivasi sebagai suatu kerelaan untuk

berusaha seoptimal mungkin dalam mencapai tujuan organisasi yang dipengaruhi

oleh kemampuan usaha untuk memuaskan beberapa kebutuan individu.

Oleh As’ad (2003:45) dalam Chamdan Purnama dan Suyanto (2010 : 179)

motivasi kerja didefinisikan sebagai sesuatu yang menimbulkan semangat atau

dorongan kerja. Oleh karena itu dalam psikologi kerja biasanya di-sebut pendorong

semangat kerja. Kuat atau lemahnya motivasi kerjanya seseorang ikut menentukan

besar kecilnya prestasi.

Dari beberapa pengertian motivasi di atas dapat ditarik kesimpulan bahwa

motivasi merupakan dorongan yang harus dimiliki oleh seseorang untuk melakukan

2.2.7.3. Pengar uh Kepr iba dia n (X3) Ter hada p Keber hasilan Usaha Kecil dan

Menengah

Penelitian yang dilakukan Ratno Purnomo dan Sri Lestari (2010 : 158)

mengatakan kesuksesan UMKM ditentukan oleh kepribadian agreeableness dan self

efficacy yang dimiliki para pengusaha. Agreeableness adalah kepribadian yang

menggambarkan bahwa individu memiliki sifat-sifat antara lain suka bekerja sama,

dapat dipercaya, penuh perhatian dan baik pada orang lain, suka menolong, tidak

mementingkan diri sendiri, pemaaf, dan tidak suka berselisih dengan orang lain. Hal

ini menunjukan bahwa pengusaha yang mampu mencapai kesuksesan usahanya

adalah individu yang terbuka, mudah bergaul, dan penuh toleransi di dalam

masyarakat.

Kinerja UMKM juga ditentukan oleh self-efficacy atau yang dikenal dengan

keyakinan diri seseorang dalam menjalankan suatu pekerjaan. Artinya, para

pengusaha yang memiliki keyakinan bahwa dirinya mampu menjalankan usaha

tertentu atau dirinya yakin bahwa kemampuan yang dimilikinya dapat digunakan

untuk menjalankan usaha akan cenderung untuk bisa mencapai kesuksesan dalam

2.2.8. Teor i – teor i Yang Mela ndasi Pengar uh Per sepsi Mana jer Atas

Penggunaan Infor ma si Akunta nsi Keuangan Ter hada p Keber hasilan

Usaha Kecil dan Menengah

Informasi akuntansi keuangan diperlukan oleh pihak manajemen perusahaan

karena bermanfaat untuk mengetahui bagaimana perkembangan usaha perusahaan,

bagaimana struktur modalnya, dan berapa keuntungan yang diperoleh perusahaan

pada periode tertentu, sedangkan keberhasilan perusahaan adalah merupakan adanya

peningkatan kekayaan perusahaan diluar pinjaman, misalnya kenaikan laba,

tambahan modal sendiri dan rasio – rasio yang lain. Oleh karena itu keberhasilan

perusahaan akan tercapai, apabila pengelolaan perusahaan harus didukung oleh

manajer yang memiliki latar belakang akuntansi, yang nantinya akan meningkatkan

pemahamannya terhadap informasi akuntansi keuangan, sehingga mampu menyusun

anggaran perusahaan dengan baik, dan manajer haruslah diberi informasi yang

positif, karena secara tidak langsung informasi tersebut dapat dipengaruhi persepsi

dan perilakunya.

Persepsi seorang manajer tidak hanya melibatkan pengetahuan tentang apa

yang harus dikerjakan untuk mencapai suatu tujuan, tetapi juga melibatkan kekuatan

manajemen dalam mengambil tindakan untuk mencapai tujuan tersebut (Supriyono,

2000 : 233).

keberhasilan Perusahaan Kecil, hal ini nantinya dapat membantu pihak – pihak yang

berkepentingan dalam mengambil keputusan bisnis yang rasional dimana nantinya

dapat menciptakan suatu iklim bisnis yang memungkinkan bagi semua pihak yang

berkepentingan.

2.2.9. Kerangka Pikir

Berdasarkan landasan teori dan hasil penelitian terdahulu yang telah

dikemukakan diatas, maka dapat digambarkan dalam suatu bagan kerangka pikir,

yang disajikan pada gambar berikut :

Ga mbar 2.1 : Diagra m Ker angka Pikir

Keterangan :

Mempengaruhi

Analisis yang digunakan Proses Belajar

(X1)

Kepribadian (X3)

Motivasi (X2)

Analisis Regr esi Linier Berganda

Keberhasilan Usaha Kecil dan Menengah

2.2.10.Hipotesis

Berangkat dari teori – teori dan konsep sebagaimana yang dikemukakan pada

perumusan masalah, landasan teori, dan tujuan penelitian maka hipotesisnya adalah :

Diduga bahwa persepsi dari dalam yaitu proses belajar, motivasi dan kepribadian

BAB III

METODE PE NELITIAN

3.1Definisi Oper asional dan Teknik Pengukur an Var iabel

3.1.1. Definisi Oper asional

Definisi operasional variabel adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikasikan

kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur

konstrak atau variabel tersebut (Nazir,2005:126). Berdasarkan perumusan masalah

yang telah diajukan pada bab I dan hipotesis yang diajukan pada bab II, maka

variabel dalam penelitian ini terdiri dari 2 jenis, yaitu variabel bebas variabel terikat.

Variabel bebas terdiri dari tiga, yaitu proses belajar (X1), motivasi (X2), Kepribadian

(X3), dan Variabel terikat merupakan Keberhasilan Usaha Kecil dan Menengah yang

disimbolkan dengan (Y).

3.1.1.1 Var iabel Bebas

1. Proses Belajar (X1) sebagai variabel bebas

Proses belajar adalah suatu proses diamana setiap terjadi perubahan

yang bersifat permanen dari perilaku yang terjadi, sebagai hasil dari tingkat

2. Motivasi (X2) sebagai variabel bebas

Motivasi adalah suatu kesediaan dalam mengeluarkan tingkat upaya

dalam diri setiap manajer untuk mencapai tujuan dalam memenuhi

kebutuhannya. Hal ini dipengaruhi oleh upah, kemanan kerja, status, mutu

hubungan interpersonal, pencapaian prestasi dan tanggung jawab (Nazir,

2005: 126).

3. Kepribadian (X3) sebagai variabel bebas

Kepribadian adalah serangkaian karakteristik, kecenderungan dan

temprapen yang relatif stabil yang dibutuhkan secara nyata oleh Faktor

karakteristik individual dan lingkungan dalam diri seorang manajer untuk

berinteraksi dengan orang lain (Nazir, 2005: 126).

1.1.1.2.Var iabel Ter ikat

1. Keberhasilan Usaha Kecil dan Menengah (Y)

Keberhasilan yang dimaksud disini adalah keberhasilan perusahaan yang

merupakan kemampuan manajer perusahaan dalam mengelola keuangan perusahaan

sehingga memberikan hasil yang nyata kepada pihak – pihak yang berkepentingan.

Dalam menilai keberhasilan perusahaan ada beberapa persepsi yang

dikemukakan, antara lain lembaga perbankan, bahwa perusahaan yang berhasil dapat

penjualan yang tinggi sehingga mampu memenuhi kewajibannya kepada pihak bank.

(Muhammad Akhyar dan Anggra Septriningsari : 2004)

3.1.2. Pengukur an Var iabel

Pengukuran variabel yang digunakan dalam penelitian ini adalah dengan skala

interval yaitu skala yang menunjukkan tingkatan dan jarak yang sama diantara titik

bipolarnya. Sedangkan teknik pengukurannya kontinum dengan jawaban sangat

positifnya terletak disebelah kanan dan jawaban negative terletak disebelah kiri,

dimana metode mengukur arti obyek atau konsep oleh seseorang yang mempunyai

skala point 1 sampai dengan 7 (Sumarsono, 2004:25,54).

Skala yang akan memberikan petunjuk kepada responden untuk memberikan

penilaian terhadap sejumlah pertanyaan yang terlampir sebagai penelitian yang akan

diteliti dan diukur dengan tujuh skala yang ditampilkan sebagai berikut :

Sangat Tidak Setuju 1 2 3 4 5 6 7 Sangat Setuju

1. Var iabel Pr oses Bela jar (X1)

Diukur dengan metode semantic differential yang mempunyai skala 7 poin,

dimana nilai 1 sampai 3 menunjukkan proses belajar tidak penting, kemudian nilai 4

merupakan nilai tengah antara tidak penting dan sangat penting. Dalam hal ini

(2009) dan Puspita Dewi (2008). Indikator untuk mengukur variabel proses belajar

adalah :

• Pelatihan kerja

• Jenjang Pendidikan

• Pengalaman

2. Var iabel Motivasi (X2)

Diukur dengan metode semantic differential yang mempunyai

skala 7 poin, dimana nilai 1 sampai 3 menunjukkan tidak memotivasi

kemudian nilai 4 merupakan nilai tengah antara tidak memotivasi dan

sangat memotivasi, dan nilai 5 sampai 7 menunjukkan motivasi sangat

memotivasi. Dalam hal ini instrumennya menggunakan kuesioner yang

diadopsi dari kuesioner Janu Bagus (2009) dan Puspita Dewi (2008).

Indikator untuk mengukur variabel motivasi adalah :

• Tanggung jawab

• Kemampuan Individu

• Penghargaan

• Hubungan Kerja

kemudian nilai 4 merupakan nilai tengah antara tidak berperan dan sangat

berperan, dan nilai 5 sampai 7 menunjukkan kepribadian sangat berperan.

Dalam hal ini instrumennya menggunakan kuesioner yang diadopsi dari

kuesioner Janu Bagus (2009) dan Puspita Dewi (2008). Indikator untuk

mengukur variabel Kepribadian adalah :

• Karakteristik individual

• Lingkungan dalam diri seorang manajer

4. Var iabel Keber hasilan Per usahaan Kecil (Y)

Diukur dengan metode Semantic Differential yang mempunyai skala 7 poin,

dimana nilai 1 sampai 3 menunjukkan Keberhasilan Perusahaan Kecil tidak

meningkat, kemudian nilai 4 merupakan nilai tengah antara tidak meningkat dan

sangat meningkat, sedangkan nilai 5 sampai 7 menunjukkan Keberhasilan Perusahaan

Kecil sangat meningkat. Dalam hal ini instrumennya menggunakan kuesioner yang

diadopsi dari kuesioner Janu Bagus (2009) dan Puspita Dewi (2008). Indikator untuk

mengukur variabel keberhasilan perusahaan kecil adalah :

• Peningkatan Omzet Penjualan

• Kenaikan Laba Perusahaan

3.2. Teknik Pengumpula n Sampel

3.2.1. Populasi

Populasi adalah obyek atau subyek yang berada pada suatu wilayah

dan memenuhi syarat tertentu berkaitan dengan masalah penelitian. (Riduwan,

2004 : 55). Populasi dalam penelitian ini adalah seluruh manajer batik jetis

yang terdaftar pada paguyuban batik sidoarjo di Desa Jetis Kelurahan Lemah

Putro yang berjumlah 22 orang.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang dapat mewakili karakteristik

populasinya. Teknik penentuan sampel yang digunakan adalah non

probability sampling dengan cara sampel jenuh yaitu teknik penentuan sampel

bila anggota semua populasi digunakan sebagai sampel dan dikenal dengan

istilah sensus. Hal ini dilakukan bila jumlah populasi relatif kecil, kurang dari

30 orang (Riduwan, 2004 : 64). Maka jumlah sampel yang diambil sama

dengan jumlah populasinya yakni 22 orang yaitu seluruh manajer – manajer

batik jetis yang terdaftar sebagai anggota paguyuban batik sidoarjo di