ABSTRACT

This study aims to determine the effect of the implementation of the e-filing system to the individual taxpayer compliance listed in the Tax Office (KPP) Pratama Bandung Karees in delivering or reporting their tax liabilities. The method used in this study is a descriptive analysis of the survey questionnaire approach. While data collection techniques through the study of literature. In determining the amount of the sample used Slovin formula. The technique used to analyze the data in this study using tools SPSS 20.0 statistical testing methods Simple Regression Analysis with statistics and

hypothesis testing using the F test with a significance level of 5% (α = 0.05). The test

results concluded that there is a significant influence in the implementation of e-filing of individual taxpayer compliance are listed in the Tax Office (KPP) Pratama Bandung Karees in delivering or reporting their tax liabilities.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan sistem e-filing terhadap kepatuhan Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees dalam menyampaikan atau melaporkan kewajiban perpajakannya. Metode yang digunakan dalam penelitian ini adalah analisis deskriptif melalui pendekatan survey kuesioner. Sedangkan teknik pengumpulan data melalui studi kepustakaan. Dalam menentukan jumlah sampel penelitian ini digunakan rumus Slovin. Teknik yang digunakan untuk menganalisis data dalam penelitian ini menggunakan alat bantu SPSS 20.0 metode pengujian statistik Analisis Regresi Sederhana dengan pengujian hipotesis menggunakan statistik dan uji F dengan tingkat signifikansi sebesar 5% (α=0,05). Hasil pengujian menyimpulkan bahwa terdapat pengaruh yang signifikan dalam penerapan e-filing terhadap kepatuhan Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees dalam menyampaikan atau melaporkan kewajiban perpajakannya.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 7

1.3 Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS ... 9

2.1.2 Pengertian Pajak ... 9

2.1.3 Fungsi Pajak ... 10

2.1.4 Sistem Pemungutan Pajak ... 12

2.1.5 Teori Yang Mendukung Pemungutan Pajak ... 13

2.1.6 Asas-asas Pemungutan Pajak ... 15

2.2 Wajib Pajak ... 16

2.2.1 Pengertian Wajib Pajak ... 16

2.2.2 Kewajiban dan Hak Wajib Pajak ... 17

2.3 Surat Pemberitahuan (SPT) ... 19

2.3.1 Pengertian Surat Pemberitahuan (SPT) ... 19

2.3.2 Fungsi Surat Pemberitahuan (SPT) ... 19

2.3.3 Jenis Surat Pemberitahuan (SPT) ... 20

2.3.4 Formulir 1770S dan Formulir 1770SS ... 21

2.3.5 Isi Surat Pemberitahuan (SPT) Tahunan ... 22

2.3.6 Penyampaian Surat Pemberitahuan (SPT) ... 23

2.3.7 Batas Waktu Penyampaian Surat Pemberitahuan (SPT) Tahunan ... 24

2.4 E-Filing ... 25

2.4.1 Tujuan Layanan Laporan Pajak Menggunakan E-filing ... 26

2.4.2 Tata cara Menggunakan E-filing ... 27

2.4.3 Masa Berlaku E-filing ... 28

2.4.4 Penyempurnaan E-filing ... 28

2.5 Kepatuhan Pajak ... 30

2.5.1 Pengertian Kepatuhan ... 30

2.5.3 Kriteria Wajib Pajak Patuh ... 32

2.6 Peneliti Terdahulu ... 33

2.7 Kerangka Pemikiran ... 36

2.8 Pengembangan Hipotesis ... 37

BAB III METODE PENELITIAN ... 39

3.1 Objek Penelitian ... 39

3.1.1 Sejarah Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees ... 39

3.1.2 Uraian Tugas dan Jabatan Kantor Pelayanan Pajak Pratama (KPP) Pratama Bandung Karees ... 43

3.1.3 Struktur Organisasi Kantor Pelayanan Pajak Pratama (KPP) Pratama Bandung Karees ... 47

3.2 Metode Penelitian ... 49

3.2.1 Populasi ... 49

3.2.2 Sampel ... 49

3.3 Pengukuran Variabel dan Definisi Operasional ... 50

3.3.1 Sistem Pelaporan Melalui E-filing ... 50

3.3.2 Kepatuhan Wajib Pajak ... 51

3.4 Teknik Pengumpulan Data ... 56

3.4.1 Jenis Data ... 56

3.4.2 Metode Pengumpulan Data ... 56

3.5 Teknik Pengujian Data ... 57

3.5.1 Uji Validitas ... 57

3.5.3 Uji Asumsi Klasik ... 58

3.5.3.1 Uji Normalitas ... 58

3.5.4 Uji Regresi Sederhana ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1 Hasil Pengumpulan Data ... 60

4.1.1 Analisis Data Deskriptif Penelitian ... 60

4.1.2 Identifikasi Berdasarkan Jenis Kelamin ... 61

4.1.3 Identifikasi Berdasarkan Tingkat Penghasilan ... 61

4.1.4 Identifikasi Berdasarkan Golongan Wajib Pajak ... 62

4.2 Analisis Deskriptif ... 63

4.2.1 Analisis Deskriptif Variabel Penerapan Sistem E-filing (X) ... 63

4.2.1.1 Kepraktisan Dalam Penerapan Sistem E-filing ... 63

4.2.1.2 Kemudahan Menggunakan Sistem E-filing ... 64

4.2.1.3 Keamanan Dalam Menggunakan Sistem E-filing ... 66

4.2.2 Analisis Deskriptif Variabel Kepatuhan Wajib Pajak Orang Pribadi (Y) ... 67

4.2.2.1 Pemahaman Responden Tentang Ketentuan Peraturan Perundang-Undangan Perpajakan ... 68

4.2.2.2 Ketetapan Pengisian Formulir Dalam Pelaporan Perpajakan .. 69

4.2.2.3 Ketetapan Perhitungan Dalam Pelaporan Perpajakan ... 69

4.2.2.4 Ketetapan Pembayaran Dalam Pelaporan Perpajakan ... 70

4.3 Uji Validitas ... 71

4.4 Uji Reabilitas ... 73

4.5 Uji Asumsi Klasik ... 74

4.5.1 Uji Normalitas ... 74

4.6 Uji Regresi Sederhana ... 75

4.7 Analisis Koefisien Korelasi ... 77

4.8 Analisis Koefisien Determinasi ... 79

4.9 Uji Hipotesis ... 80

BAB V SIMPULAN DAN SARAN ... 82

5.1 Simpulan ... 82

5.2 Saran ... 82

DAFTAR PUSTAKA ... 84

LAMPIRAN ... 86

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel 1.1 Tingkat Penerimaan Pajak ... 2

Tabel 2.1 Batas Waktu Penyampaian SPT ... 24

Tabel 2.2 Peneliti Terdahulu ... 34

Tabel 3.1 Definisi Operasional Variabel ... 53

Tabel 4.1 Hasil Penyebaran Kuesioner ... 60

Tabel 4.2 Identifikasi Responden Berdasarkan Jenis Kelamin ... 61

Tabel 4.3 Identifikasi Responden Berdasarkan Tingkat Penghasilan ... 62

Tabel 4.4 Identifikasi Responden Berdasarkan Golongan Wajib Pajak ... 62

Tabel 4.5 Tanggapan Terhadap Kepraktisan Penerapan Sistem E-filing ... 64

Tabel 4.6 Tanggapan Terhadap Kemudahan Menggunakan Sistem E-filing ... 65

Tabel 4.7 Tanggapan Terhadap Keamanan Dalam Menggunakan Sistem E-filing ... 67

Tabel 4.8 Tanggapan Terhadap Pemahaman Ketentuan Peraturan Perundang-Undangan Perpajakan ... 68

Tabel 4.9 Tanggapan Terhadap Ketetapan Pengisian Formulir Dalam Pelaporan Perpajak ... 69

Tabel 4.10 Tanggapan Terhadap Ketetapan Perhitungan Dalam Pelaporan Perpajakan ... 70

Tabel 4.12 Tanggapan Terhadap Sanksi Perpajakan ... 71

Tabel 4.13 Hasil Uji Validitas Variabel X ... 72

Tabel 4.14 Hasil Uji Validitas Variabel X ... 73

Tabel 4.15 Hasil Uji Reabilitas Variabel X dan Variabel Y ... 74

Tabel 4.16 Hasil Uji Normalitas ... 75

Tabel 4.17 Hasil Uji Regresi Linear Sederhana ... 76

Tabel 4.18 Tingkat Hubungan Koefisien Korelasi ... 78

Tabel 4.19 Koefisien Korelasi Penerapan Sistem E-filing Terhadap Kepatuhan Wajib Pajak Orang Pribadi ... 78

Tabel 4.20 Koefisien Determinasi Penerapan Sistem E-filing Terhadap Kepatuhan Wajib Pajak Orang Pribadi ... 79

DAFTAR LAMPIRAN

Halaman

Lampiran A Surat Izin Penelitian ... 86

Lampiran B Kuesioner ... 87

Lampiran C Hasil Pengujian Validitas Variabel X ... 91

Lampiran D Hasil Pengujian Validitas Variabel Y ... 92

Lampiran E Hasil Pengujian Reabilitas Variabel X ... 93

Lampiran F Hasil Pengujian Reabilitas Variabel Y ... 94

Lampiran G Hasil Pengujian Asumsi Klasik (Normalitas) dan Hasil Pengujian Regresi Linear Sederhana ... 95

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sudah sejak lama bangsa Indonesia mencanangkan sebuah gerakan pembangunan yang dikenal dengan istilah pembangunan nasional. Pembangunan

nasional merupakan suatu kegiatan pembangunan yang berlangsung secara terus-menerus yang bersifat memperbaiki dan bertujuan untuk meningkatkan kesejahteraan masyarakat.

Pembangunan nasional diawali dengan pembangunan pondasi ekonomi yang kuat agar pertumbuhan ekonomi berjalan. Untuk itu pemerintah harus berusaha

meningkatkan pendapatan guna menunjang keberhasilan pembangunan. Keberhasilan pembangunan dapat tercapai dengan adanya penerimaan yang baik.

Pendapatan atau penerimaan negara bukan hanya berasal dari pajak, selain itu

juga berasal dari penerimaan negara bukan pajak, dan penerimaan hibah. Namun pajak merupakan sumber penerimaan negara yang terbesar di antara ketiganya karena

pemerintah memanfaatkan pajak untuk menyediakan berbagai prasarana ekonomi yang berguna untuk umum, berupa jalan, jembatan, pelabuhan, air listrik, fasilitas kesehatan, fasilitas pendidikan, fasilitas keamanan dan berbagai kepentingan-kepentingan umum

Bab I: Pendahuluan 2

banyak. Oleh karena itu pajak menjadi sumber penerimaan kas negara yang sangat potensial dan penting.

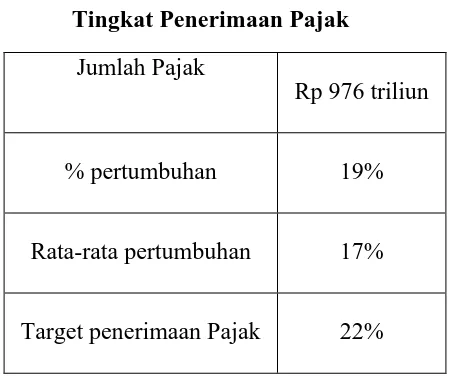

Berdasarkan dari sumber di Direktorat Jenderal Pajak (DJP), pada tahun 2012 diketahui

pertumbuhan pajak sebagai berikut:

Tabel 1.1

Tingkat Penerimaan Pajak

Jumlah Pajak

Rp 976 triliun

% pertumbuhan 19%

Rata-rata pertumbuhan 17%

Target penerimaan Pajak 22%

Sumber: Direktorat Jenderal Pajak (Data Diolah)

Jumlah pajak yang terkumpul mencapai Rp 976 triliun atau mengalami

pertumbuhan sebesar 19% dari tahun sebelumnya. Rata-rata pertumbuhan penerimaan pajak dari tahun 2009–2012 mencapai 17%. Dengan target pajak sekarang, maka pada tahun 2013 pemerintah mengupayakan adanya pertumbuhan penerimaan pajak sebesar

22%. Untuk merealisasikan angka pertumbuhan tersebut, pemerintah meninginkan adanya peningkatan. Maka dari itu, pengelolaan penerimaan pajak harus dilakukan

Bab I: Pendahuluan 3

Perkembangan era globalisasi sekarang ini ditandai oleh berbagai macam perubahan dalam berbagai aspek kehidupan manusia. Sebagai contoh yang sangat terlihat perkembangannya terdapat pada bidang teknologi yang sampai saat ini terus

berkembang dan selalu memiliki kemajuan. Kemajuan teknologi modern khususnya pada bidang elektronika, dapat mempermudah segala macam aktivitas manusia, misalkan dalam melakukan kegiatan pengarsipan. Salah satu pengaruh kemajuan

teknologi terhadap bidang kearsipan ini adalah dengan adanya inovasi baru pada proses pengarsipan yaitu arsip elektronik. Kelebihan utama dari arsip elektronik tentu saja lebih

praktis dan meningkatkan efisiensi dalam pengarsipan.

Seiring dengan majunya perkembangan teknologi, Direktorat Jenderal Pajak (DJP) berusaha untuk meningkatkan kesadaran masyarakat untuk membayar dan

menyetorkan pajaknya dengan mempermudah tata cara pelaporan pajak dengan Surat Pemberitahuan (SPT), yang dalam hal ini akan dibahas megenai Surat Pemberitahuan

(SPT) Tahunan. Pembaharuan dalam sistem perpajakan yang dilakukan oleh Direktorat Jenderal Pajak (DJP) tersebut merupakan sebagai bagian dari reformasi perpajakan, khususnya administrasi perpajakan. Sistem pajak ini ditandai dengan penerapan

teknologi informasi terkini dalam pelayanan perpajakan. Peningkatan pelayanan perpajakan ini terlihat dengan dikembangkannya administrasi perpajakan modern dan

teknologi informasi di berbagai aspek kegiatan.

Bab I: Pendahuluan 4

melalui e-filing diatur melalui Peraturan Dirjen Pajak Nomor PER-26/PJ/2012 tentang Tata Cara Penerimaan Dan Pengolahan Surat Pemberitahuan Tahunan. Namun secara khusus, penyampaian Surat Pemberitahuan (SPT) atau penyampaian Pemberitahuan

Perpanjangan Surat Pemberitahuan (SPT) Tahunan secara elektronik melalui e-filing pada situs Direktorat Jenderal Pajak (DJP) diatur melalui Peraturan Direktur Jenderal Pajak Nomor PER-39/PJ/2011 tentang Tata Cara Penyampaian Surat Pemberitahuan

Tahunan Bagi Wajib Pajak Orang Pribadi Menggunakan Formulir 1770S atau 1770SS. Sistem baru yang diterapkan oleh Direktorat Jenderal Pajak (DJP) ini bisa dibedakan

ketika masyarakat yang biasanya harus menyetorkan/menyampaikan suatu Surat Pemberitahuan (SPT) datang langsung ke Kantor Pelayanan Pajak (KPP) Pratama kini bisa dilakukan secara online kapan saja dan dimana saja.

Selain itu menurut Dewi dan Ratih dalam Laihad (2013), e-filing bisa membantu dalam mengurangi beban proses administrasi laporan pajak dengan menggunakan kertas

dan menurut Wiyono (2008), e-filing sangat berperan dalam meminimalisasi ketidak akuratan Model Penerimaan Negara (MPN).

E-filing merupakan suatu cara penyampaian Surat Pemberitahuan (SPT) atau

penyampaian Pemberitahuan Perpanjangan Surat Pemberitahuan (SPT) Tahunan secara elektronik yang dilakukan secara online yang realtime melalui website Direktorat

Jenderal Pajak atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP).

Bab I: Pendahuluan 5

begitu, sistem e-filing ini dirasa lebih efektif dan efisien. Namun sampai saat ini e-filing baru dapat memfasilitasi pelaporan Surat Pemberitahuan (SPT) Orang Pribadi dengan formulir 1770S dan 1770SS, sedangkan formulir lainnya dapat dilaporkan melalui

Penyedia Jasa Aplikasi atau Application Service Provide (ASP).

Pada kenyataannya, masih banyak Wajib Pajak yang belum menggunakan

e-filing ini, karena kurangnya sosialisasi yang dilakukan oleh pihak Direktorat Jenderal

Pajak (DJP) atau dikarenakan Wajib Pajak masih belum bisa menerima sebuah sistem teknologi yang baru untuk melakukan pelaporan pajaknya, dan Wajib Pajak masih

berpikir bahwa sistem yang baru ini malah lebih mempersulit mereka dalam melakukan pelaporan, padahal sebenarnya sistem komputerisasi ini (e-filing) memiliki manfaat yang lebih besar dibandingkan dengan sistem manual.

Jika partisipasi Wajib Pajak dalam penggunaan e-filing masih rendah maka akan mengakibatkan return yang diterima Direktorat Jenderal Pajak (DJP) menjadi rendah

juga. Hal tersebut dapat merugikan pihak Direktorat Jenderal Pajak (DJP) yang sudah mengeluarkan biaya yang sangat besar untuk menciptakan sistem Informasi yang lebih baik demi memberikan kemudahan dalam administrasi perpajakan. Return yang rendah

ini mengindikasikan bahwa sistem informasi yang telah dibuat oleh Direktorat Jenderal Pajak (DJP) menjadi tidak efektif, Dewi dan Ratih dalam Laihad (2013)

Bab I: Pendahuluan 6

Misalnya Wajib Pajak tersebut biasa melaporkan/menyampaikan pajaknya secara manual dan dia menggunakan sistem baru ini maka akan timbul opini mengenai sistem baru yang ini akan mempermudah atau mempersulit ataukah biasa saja, berarti secara

tidak langsung dapat mempengaruhi perilaku Wajib Pajak, seperti yang telah penulis kaji pada peneliti sebelumnya, menurut Laihad (2013) yang meneliti tentang Pengaruh Perilaku Wajib Pajak Terhadap Penggunaan E-filing Wajib Pajak Kota Manado dan

hasilnya persepsi kemudahan berpengaruh positif dan signifikan terhadap penggunaan

e-filing.

Selain itu penerapan sistem baru ini juga secara tidak langsung bisa mempengaruhi tingkat kepatuhan Wajib Pajak. Seperti yang telah penulis kaji pada peneliti sebelumnya, menurut Handayani dan Supadmi (2013) mereka meneliti tentang

Efektivitas Penerapan e-SPT Masa PPN dan hasilnya berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak (KPP) Denpasar

Barat dalam melaporkan Surat Pemberitahuan (SPT) Masa PPN. Sementara berdasarkan hasil penelitian dan pembahasan yang telah dilakukan oleh Lingga (2013) yang meneliti tentang Pengaruh Penerapan e-SPT Terhadap Kepatuhan Pajak: Studi Empiris Terhadap

Pengusaha Kena Pajak di Wilayah KPP Pratama “X” Jawa Barat I telah ditarik kesimpulan bahwa penerapan e-SPT berpengaruh secara signifikan terhadap kepatuhan

Wajib Pajak.

Bab I: Pendahuluan 7

Kepatuhan Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Bandung Karees.

1.2 Identifikasi Masalah

Berdasarkan masalah-masalah yang berkaitan dengan penerapan e-filing di lokasi kejadian, maka Penulis merumuskan masalah sebagai berikut:

1. Apakah penerapan sistem e-filing dapat meningkatkan kepatuhan Wajib Pajak

Orang Pribadi yang terdaftar pada Kantor Pelayanan Pajak Pratama (KPP) Bandung Karees dalam menyampaikan atau melaporkan kewajiban perpajaknya?

1.3 Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai oleh peneliti adalah sebagai berikut:

1. Untuk mengetahui penerapan sistem e-filing dalam meningkatkan kepatuhan

Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees dalam menyampaikan atau melaporkan kewajiban

perpajaknya.

1.4 Manfaat Penelitian

Dari penelitian ini Penulis juga ingin memperoleh manfaat bila penelitian ini

selesai dilakukan, manfaat-manfaat tersebut antaralain:

Bab I: Pendahuluan 8

pelaporan/penyampaian pajak yang berlaku di Indonesia.

2. Bagi instansi, dapat dijadikan sebagai bahan masukan yang diteliti yakni Kantor

Pelayanan Pajak (KPP) Pratama Bandung Karees mengenai proses

penyampaian/pelaporan melalui e-filing.

3. Sebagai bahan rujukan dan referensi bagi peneliti lain yang akan meneliti lebih

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Berdasarkan hasil pengujian hipotesis yang dilakukan dengan menggunakan software SPSS 20.0, yaitu uji statistik F (Uji F) serta pembahasan dari penelitian yang

telah dijelaskan pada bab sebelumnya, maka dapat disimpulkan bahwa terdapat pengaruh yang signifikan dalam penerapan sistem e-filing terhadap kepatuhan Wajib Pajak Orang Pribadi yang terdaftar pada Kantor Pelayanan Pajak (KPP) Pratama

Bandung Karees dalam menyampaikan atau melaporkan kewajiban perpajakannya.

5.2. Saran

Berdasarkan hasil penelitian yang telah dilakukan, peneliti mengajukan beberapa saran yang diharapkan dapat bermanfaat bagi Wajib Pajak maupun pihak-pihak yang

berkaitan, antara lain:

1. Untuk peneliti, agar dapat meneliti lebih luas lagi, tidak hanya menggunakan satu

faktor saja yang mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi.

2. Dilihat dari hasil penelitian, bagi pihak Direktorat Jenderal Pajak (DJP),

mungkin bisa lebih mensosialisasikan tentang keberadaan e-filing, agar Wajib

Bab V: Simpulan dan Saran 83

menggunakannya, karena e-filing dapat membantu Wajib Pajak Orang Pribadi lebih mudah dalam melaporkan Surat Pemberitahuan (SPT) Tahunan.

3. Sebaiknya Wajib Pajak lebih update dan mengetahui tentang

perubahan-perubahan pada peraturan perpajakan yang berlaku agar tidak terkena sanksi perpajakan.

4. Wajib Pajak yang telah menggunakan filing sebaiknya memberitahukan

e-filing kepadda Wajib Pajak yang lain (ikut serta dalam sosialisasi) agar lebih

banyak lagi Wajib Pajak yang menggunakan e-filing, karena dapat

mempermudah mereka dalam melaporkan Surat Pemberitahuan (SPT) Tahunan. 5. Wajib Pajak Orang Pribadi dapat mengganggarkan penghasilannya untuk

membayarkan kewajiban perpajakannya, agar tingkat kepatuhan perpajakan

DAFTAR PUSTAKA

Cooper, Pamela S. 2006. Metode Riset Bisnis. PT Media Global Edukasi, Jakarta.

Ghozali, Imam. 2009. Aplikasi Analisis Mutivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Laihad, Risal C.Y. 2013. Pengaruh Perilaku Wajib PajakTerhadap Penggunaan E- filling

Wajib Pajak Di Kota Manado, Jurnal EMBA, Vol 1, No. 3,September, hal 44-51. Lingga, Ita Salsalina. 2013. Pengaruh Penerapan e-SPT Terhadap Kepatuhan Pajak:

Studi Empiris Terhadap Pengusaha Kena Pajak di Wilayah KPP Pratama “X”, Jawa Barat I, Jurnal Akuntansi, Vol. 5 No. 1 Mei 2013, hal. 50-60.

Mardiasmo. 2011. Perpajakan edisi revisi. Andi, Yogyakarta.

Peraturan Dirjen Pajak Nomor PER-26/PJ/2012 tentang Tata Cara Penerimaan Dan Pengolahan Surat Pemberitahuan Tahunan.

Putri Handayani, Kadek., dan Ni Luh Supadmi. 2013. Pengaruh Efektivitas e-SPT masa PPN Pada Kepatuhan Wajib Pajak Badan di KPP Pratama Denpasar

Barat.E-Jurnal Akuntansi Universitas Udayana 4.1, 2013, hal 19-38.

Rahayu, Siti Kurnia dan Ely Suhayati. 2010. Perpajakan, Teori dan Teknis Perhitungan. Graha Ilmu, Yogyakarta.

Resmi, Siti. 2011. Perpajakan Teori dan Kasus. Jakarta. Salemba Empat.

Daftar Pustaka 85

Sugiyono. 2009. Metode Penelitian Bisnis. CV Alabeta, Bandung. Suliyanto. 2009. Metode Riset Bisnis. Penerbit Andi, Yogyakarta.

Sunjoyo, Rony Setiawan, Verani Carolina, Nonie Magdalena, Albert Kurniawan. 2012.

Aplikasi SPSS untuk Smart Riset. Alfabeta, Bandung.

Umi, Narimawati. 2007. Riset Manajemen dan Sumber Daya Manusia. Agung Media, Jakarta.

Undang-undang Nomor. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Waluyo. 2011, Perpajakan Indonesia, Salemba Empat, Jakarta.