PENGARUH KEPUASAN WAJIB PAJAK ATAS KINERJA ACCOUNT REPRESENTATIVE TERHADAP KEPATUHAN WAJIB PAJAK PENGHASILAN PADA KANTOR

PELAYANAN PAJAK PRATAMA MEDAN KOTA SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH :

DEVYANTI SILITONGA

708532017

FAKULTAS EKONOMI

ABSTRAK

DEVYANTI SILITONGA, 708532017. Pengaruh Kepuasan Wajib Pajak atas Kinerja Account Representative terhadap Kepatuhan Wajib Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Medan Kota. Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2012.

Permasalahan dalam penelitian ini adalah apakah Kepuasan Wajib Pajak atas Kinerja Account Representative berpengaruh terhadap Kepatuhan Wajib Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Medan Kota. Tujuan penelitian ini adalah untuk mengetahui pengaruh Kepuasan Wajib Pajak atas Kinerja Account Representative terhadap Kepatuhan Wajib Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Medan Kota secara simultan.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode survey dengan menggunakan kuesioner. Pemilihan sampel dalam penelitian ini dengan menggunakan metode purposive sampling. Data yang digunakan berupa data primer yang diperoleh dengan menyebarkan 50 kuesioner kepada wajib pajak yang melaporkan SPT Masa periode bulan Mei 2012. Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi sederhana dengan bantuan SPSS 16.

Hasil analisis data dengan menggunakan persamaan regresi Y = a + bx diperoleh hasil Y = 1,005 + 0,166X. Bentuk regresi sederhana tersebut menjelaskan, konstanta sebesar 1,005 menyatakan jika Kepuasan Wajib Pajak atas Kinerja Account Representative tidak ada maka Kepatuhan Wajib Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Medan Kota sebesar 1,005. Sedangkan koefisien regresi sebesar 0,166 menunjukkan jika terjadi peningkatan 1 kali Kepuasan Wajib Pajak atas Kinerja Account Representative maka Kepatuhan Wajib Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Medan Kota mengalami peningkatan sebesar 0,166.

Kepuasan Wajib Pajak atas Kinerja Account Representative berpengaruh terhadap Kepatuhan Wajib Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Medan Kota sebesar 49,00% sedangkan sisanya sebesar 51,00% dipengaruhi oleh faktor lain yang tidak dibahas dalam penelitian ini

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang

telah melimpahkan rahmat-Nya sehingga penulis dapat menyelesaikan penulisan

skripsi yang berjudul “Pengaruh Kepuasan Wajib Pajak atas Kinerja Account Representative terhadap Kepatuhan Wajib Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Medan Kota”. Penulisan skripsi ini merupakan

sebagian persyaratan untuk memperoleh gelar Sarjana Ekonomi di Universitas

Negeri Medan.

Dalam menyelesaikan skripsi ini, Penulis menyadari tidak dapat

berjalan sendiri tanpa bantuan dan dukungan dari berbagai pihak, baik dari segi

materiil maupun spritual. Dengan penuh rasa hormat penulis menyampaikan rasa

terima kasih yang sebesarnya kepada kedua orang tua, ayahanda tercinta

Drs.Wesly Silitonga dan Ibunda tercinta Nurdi Simbolon, kakak saya tercinta

Imelda Mayandasari Silitonga, SE dan adik-adik saya tercinta Junior Martin

Luther Silitonga dan Agustina Silitonga terima kasih atas segala kasih, motivasi,

doa, perhatian serta dukungan moril dan materil yang senantiasa diberikan dengan

tulus dan penuh kasih sayang kepada penulis. Di kesempatan ini ucapan terima

kasih juga penulis sampaikan kepada pihak yang telah memberikan bantuan dalam

menyelesaikan skripsi ini adalah sebagai berikut :

1. Bapak Prof. DR. Ibnu Hajar, M.Si sebagai Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, ME sebagai Dekan Fakultas Ekonomi

3. Bapak Drs. Thamrin, M.Si selaku Pembantu Dekan I Fakultas Ekonomi

Universitas Negeri Medan.

4. Bapak Drs. Bangun Napitupulu, M.Si selaku Pembantu Dekan II Fakultas

Ekonomi Universitas Negeri Medan dan sekaligus sebagai dosen pembimbing

akademik saya.

5. Bapak Drs. Surbakti Karo-karo, M.Si, Ak selaku Pembantu Dekan III Fakultas

Ekonomi Universitas Negeri Medan

6. Bapak Drs. La Ane, M.Si selaku Ketua Jurusan Akuntansi Universitas Negeri

Medan

7. Bapak Drs. Jihen Ginting, M.Si, Ak selaku Sekretaris Jurusan dan sekaligus

sebagai dosen penguji yang telah memberi kritik dan saran yang membangun

dalam penyusunan skripsi ini.

8. Bapak OK Sofyan Hidayat, SE, M.Si, Ak selaku dosen pembimbing skripsi

saya yang telah banyak meluangkan waktu untuk mengarahkan dan

membimbing penulis dan memberikan masukan dari awal hingga akhir

penulisan skripsi ini.

9. Ibu Khairunnisa Harahap, SE, M.Si selaku dosen penguji yang telah memberi

kritik dan saran yang membangun dalam penyusunan skripsi ini.

10.Bapak M. Ridha Habibi, SE, M.Si, Ak selaku dosen penguji yang telah

memberi saran dan kritik yang membangun dalam penyusunan skripsi ini.

11.Bapak dan Ibu Dosen Fakultas Ekonomi yang telah memberikan bekal ilmu

12.Bapak Marslinus Simbolon selaku Kepala Bidang P2 Humas Kanwil DJP

Sumut I yang memberi izin riset kepada penulis.

13.Bapak Yan Santoso Purba selaku Kepala Kantor KPP Pratama Medan Kota

yang telah memberikan izin riset di KPP Pratama bagian pelayanan.

14.Bapak Irwan Harefa selaku Kepala Sub Bagian Umum KPP Pratama Medan

Kota yang telah mengeluarkan surat selesai riset kepada penulis.

15.Bapak Agustinus Situmorang selaku Kepala Sub Bagian Pelayanan beserta

staff yang telah banyak membantu penulis dalam proses penelitian.

16. Sahabat-sahabat terbaik penulis Dinar Situmorang, Rentalina Simatupang,

Michael A.P Panjaitan, Roynaldo Davinchi, Diyen Novita, Yani Sukriah

Siregar, Endang Saffitri, Suci Aprillyani dan Anggi Ainun Nazhirah terima

kasih buat kebersamaan kita dan menghibur penulis melewati masa-masa

suka dan duka untuk menimba ilmu di Kampus Tercinta. Terima kasih untuk

dukungan dan doa kalian selama ini.

17. Semua teman-teman akuntansi pemerintahan stambuk’08 yang tidak bisa

disebutkan satu persatu. Terimakasih atas kebersamaannya selama ini.

18.Sepupu saya yang tersayang Laura Sitorus, Gaby Sipayung dan Brando

Sipayung yang telah memberikan keceriaan serta menghibur penulis dalam

menyelesaikan pendidikan ini.

19.Dan semua pihak yang memberikan dukungan dan doa kepada penulis yang

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Tidak lupa

pula kritik dan saran dari para pembaca untuk menyempurnakan skripsi ini.

Akhirnya penulis berharap skripsi ini dapat bermanfaat bagi siapapun yang

membacanya.

Medan, Agustus 2012

Peneliti

DAFTAR ISI

2.2.3 Kriteria Wajib Pajak Patuh ... 22

2.2.4 Faktor-faktor yang mempengaruhi Kepatuhan Formal Wajib Pajak ... 23

2.3 Kepuasan Wajib Pajak ... 24

2.3.1 Pengertian Kepuasan Wajib Pajak ... 24

2.3.2 Kepuasan Wajib Pajak atas Kinerja AR... 27

2.4 Account Representative... 29

2.4.1 Pengertian Account Representative……… 29

2.4.2 Peranan Account Representative di Direktorat Jenderal Pajak ……… 30

2.4.3 Tugas dan Fungsi Account Representative ………… 32

2.4.4 Tanggung Jawab Account Representative ………… 34

2.4.5 Ukuran Kinerja Account Representative ……… 34

2.5 Pengaruh Kepuasan Wajib Pajak atas Kinerja Account Representative terhadap Kepatuhan Wajib Pajak ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 48

4.1.1 Gambaran Umum KPP Pratama Medan Kota … ... 48

4.1.2 Pengujian Data ... 56

4.1.3 Uji Kualitas Data ... 57

4.1.4 Teknik Analisis Data ... 60

4.1.5 Uji Hipotesis … ... 61

4.2 Pembahasan ... 62

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 65

5.2 Saran ... 66

BAB I PENDAHULUAN 1.1Latar Belakang

Pajak merupakan salah satu penerimaan negara dalam Anggaran Pendapatan

dan Belanja Negara (APBN) yang memiliki peranan penting dalam menunjang

penyelenggaraan negara. Kontribusi pajak dalam mendanai pengeluaran negara

membutuhkan dukungan berupa peningkatan kesadaran masyarakat Wajib Pajak

untuk memenuhi kewajibannya secara jujur dan bertanggung jawab. Kesadaran

membayar pajak dimulai dari pemahaman bahwa kita telah lebih dahulu

menikmati dan memanfaatkan barang dan jasa publik dalam kehidupan sehari-hari

yang kemudian dilanjutkan dengan pemahaman bahwa sarana dan prasarana

tersebut memerlukan pemeliharaan dan pengembangannya untuk kehidupan ini

dan masa mendatang.

Mulai tahun 2001, DJP telah memulai beberapa langkah reformasi

administrasi perpajakan jangka menengah (3-5 tahun) sebagai prioritas reformasi

administrasi perpajakan yang menjadi landasan terciptanya administrasi

perpajakan yang modern, efisien, dan dipercaya masyarakat. Pada awal tahun

2003 dibentuk tim Modernisasi Administrasi Perpajakan Jangka Menengah yang

menyusun administrasi perpajakan modern dengan sasaran: (1) Tercapainya

tingkat kepatuhan sukarela yang tinggi, (2) Tercapainya tingkat kepercayaan

terhadap administrasi perpajakan yang tinggi, dan (3) tercapainya produktivitas

aparat perpajakan yang tinggi, sehingga diharapkan penerimaan pajak akan

Dalam menilai keberhasilan penerimaan pajak, perlu diingat beberapa sasaran

administrasi perpajakan, seperti: (1) meningkatkan kepatuhan para pembayar

pajak, dan (2) melaksanakan ketentuan perpajakan secara seragam untuk

mendapatkan penerimaan maksimal dengan biaya yang optimal. Kepatuhan Wajib

Pajak (tax compliance) dapat diidentifikasi dari kepatuhan Wajib Pajak dalam

mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan

(SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan

kepatuhan dalam pembayaran tunggakan. Isu kepatuhan menjadi penting karena

ketidakpatuhan secara bersamaan akan menimbulkan upaya menghindarkan pajak,

seperti tax evasion dan tax avoidance, yang mengakibatkan berkurangnya

penyetoran dana pajak ke kas negara. Pada hakekatnya kepatuhan wajib pajak

dipengaruhi oleh kondisi sistem administrasi perpajakan yang meliputi tax service

dan tax enforcement. Perbaikan administrasi perpajakan sendiri diharapkan dapat

mendorong kepatuhan Wajib Pajak. Berdasarkan uraian di atas, dapat dikatakan

bahwa tingkat kepatuhan Wajib Pajak dipengaruhi oleh bagaimana administrasi

perpajakan dilakukan.( Rahman: 2009)

Sistem administrasi perpajakan modern melakukan reformasi perpajakan

disegala aspek yang berkaitan dengan sektor pajak. Salah satu bentuk modernisasi

pajak yaitu dengan adanya account representative (AR). Account representative

adalah aparat pajak yang bertanggung jawab dalam pelaksanaan pelayanan dan

pengawasan secara langsung untuk sejumlah Wajib Pajak tertentu yang telah

ditugaskan kepadanya. Bagi Wajib Pajak, Account Representative berfungsi

prinsipnya, seluruh Wajib Pajak akan memiliki Account Representative yang

bertanggung jawab untuk memastikan bahwa wajib pajak memperoleh

hak-haknya secara transparan sehingga Wajib Pajak patuh terhadap kewajibannya.

Account Representative (AR) berkewajiban melaksanakan pengawasan

kepatuhan kewajiban perpajakan, melaksanakan bimbingan dan melaksanakan

himbauan kepada Wajib Pajak (WP). Setiap Account Representative (AR)

mempunyai beberapa Wajib Pajak (WP) yang harus diawasi. Penugasan

pelayanan oleh Account Representative (AR) dilakukan berdasarkan jenis usaha

sehingga meningkatkan profesionalisme dan meningkatkan produktivitas kerja

karena pelaksanaan pekerjaan lebih terfokus. Account Representative (AR) juga

dilatih agar menjadi staf yang proaktif, bersikap melayani, dan memiliki

pengetahuan perpajakan yang baik. Seorang Account Representative (AR)

memiliki akses terhadap rekening Wajib Pajak (tax payer account) secara on-line.

Selain itu, Wajib Pajak dapat secara mudah menghubungi Account Representative

(AR)-nya baik secara langsung datang ke KPP maupun menggunakan telepon atau

e-mail.

Pelayanan dan tugas Account Representative menjadi penting bagi kelanjutan

Citra DJP yang mulai diperbaiki sejak diadakan Reformasi Modernisasi

Perpajakan. Pelayanan yang diberikan oleh account representative merupakan

pelayanan jasa, yaitu jasa pengawasan dan konsultasi bagi wajib pajak dalam

pemenuhan kewajiban perpajakannya. Pengertian jasa sebagai pemberian suatu

kinerja atau tindakan tak kasat mata dari satu pihak kepada pihak lain dan pada

antara pemberi jasa dan penerima jasa mempengaruhi hasil jasa tersebut. Menurut

Zeithaml, Bitner and Gremler (dalam Albari 2009) kualitas layanan berarti fokus

evaluasi yang menggambarkan persepsi pelanggan pada keandalan,

kepastian/jaminan, responsif, empati dan berujud. Kinerja pelayanan jasa dapat

dievaluasi melalui lima dimensi besar, yaitu: Reliability, Responsiveness,

Assurance, Empathy, dan Tangible. Pentingnya meningkatkan kinerja Account

Representative sehingga dalam menjalankan tugasnya sehari-hari terhadap Wajib

Pajak yang telah dipercayakan kepadanya untuk diawasi dan dibina tidak

mendapati keadaan dimana Account Representative tidak bisa menjawab dan atau

salah menjawab apabila ditanyakan oleh Wajib Pajak. Jika hal ini berlanjut terjadi

maka Wajib Pajak akan kehilangan kepercayaannya terhadap Account

Representative nya dan hal ini akan berpengaruh juga terhadap citra DJP di mata

masyarakat. Penurunan kinerja Account Representative akan berpengaruh secara

langsung terhadap kinerja Fungsional Pemeriksa dalam melakukan kegiatan

pemeriksaan yang menjadi sarana utama dalam pengujian kepatuhan Wajib Pajak.

Seorang account representative diharapkan dapat memberikan fungsi

pelayanan dan pengawasan secara profesional, sehingga kepuasan Wajib Pajak

akan meningkat, dan kepatuhan sukarela wajib pajak pun dapat ditingkatkan.

Melalui fungsi pengawasan dan pelayanan yang menjadi tanggung jawabnya,

seorang account representative akan menjadi partner bagi wajib pajak dalam

mematuhi kewajiban perpajakannya. Seperti yang sudah kita ketahui bersama

bahwa tingkat kepatuhan wajib pajak merupakan komponen penting yang

perpajakan kita yang menggunakan sistem self assesment. Self assasment system

(dalam Salip dkk) adalah “system which the tax payer is required to calculate the

basis of his assesment (e.g.taxable income) to submit a calculation of the tax due

and usually to accompany his calculation with payment of the mount he regards

as due”. Pelaksanaan self assasment system erat kaitannya dengan tingkat

kepatuhan wajib pajak dalam pembayaran pajak, karena semakin wajib pajak

benar dan jujur dalam menyetorkan pajaknya berdasarkan self assasment system

maka secara tidak langsung menambah tingkat kepatuhan wajib pajak dalam hal

perpajakan. Namun realitanya, pelaksanaan perpajakan dengan self assasment

system oleh Wajib Pajak belum dilakukan sepenuhnya sesuai dengan yang

diharapkan oleh Undang-undang perpajakan. Masih banyak Wajib Pajak yang

tidak patuh dalam melaksanakan kewajiban perpajakannya sehingga menuntut

DJP untuk selalu melakukan pembinaan dan pengawasan dalam perpajakan

terhadap wajib pajak.

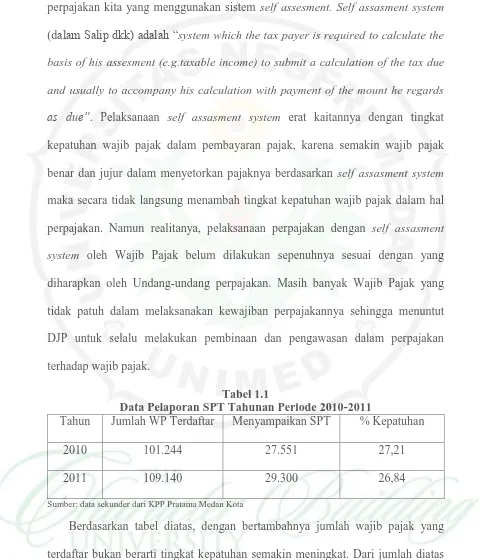

Tabel 1.1

Data Pelaporan SPT Tahunan Periode 2010-2011

Tahun Jumlah WP Terdaftar Menyampaikan SPT % Kepatuhan

2010 101.244 27.551 27,21

2011 109.140 29.300 26,84

Sumber: data sekunder dari KPP Pratama Medan Kota

Berdasarkan tabel diatas, dengan bertambahnya jumlah wajib pajak yang

terdaftar bukan berarti tingkat kepatuhan semakin meningkat. Dari jumlah diatas

menunjukkan bahwa jumlah Wajib Pajak yang menjalani kepatuhan formalnya

pajak belum sepenuhnya dilaksanakan dengan baik oleh wajib pajak. Dari

fenomena ini dapat digambarkan bahwa pelaksanaan Self Assesment System oleh

Wajib Pajak belum dilakukan sepenuhnya sesuai dengan yang diharapkan oleh

Undang-undang perpajakan. Masih banyak Wajib Pajak yang tidak patuh dalam

melaksanakan kewajiban perpajakannya. Oleh karena itu, diharapkan dengan

adanya Account Representative (AR) pada Seksi Pengawasan dan Konsultasi

setiap Kantor Pelayanan Pajak di tuntut untuk lebih dekat, lebih mengenal dan

lebih tahu akan kondisi Wajib Pajaknya. Sehingga kegiatan-kegiatan dalam

rangka peningkatan penerimaan pajak dalam hal ini intensifikasi dapat berjalan

dengan baik, apalagi nantinya akan di dukung sepenuhnya oleh kegiatan

pemeriksaan terhadap Wajib Pajak, dimana akhirnya nanti kepatuhan pemenuhan

kewajiban perpajakan oleh Wajib Pajak dapat meningkat secara signifikan dengan

kesadaran penuh dari Wajib Pajak sendiri.

Masih tingginya tingkat ketidakpatuhan Wajib Pajak dalam pelaksanaan

kewajibannya disebabkan oleh beberapa hal yang bervariasi. Menurut Rahayu

(2009) penyebab utama adalah fitrahnya penghasilan yang diperoleh Wajib Pajak

yang utama ditunjuk untuk memenuhi kebutuhan hidupnya. Pada saat telah

memenuhi ketentuan perpajakan timbul kewajiban pembayaran pajak kepada

Negara. Timbul konflik, antara kepentingan diri sendiri dan kepentingan Negara.

Pada umumnya kepentingan pribadi yang selalu dimenangkan. Sebab lain adalah

Wajib Pajak kurang sadar tentang kewajiban bernegara, tidak patuh pada

lingkungan seperti kestabilan pemerintah, dan penghamburan keuangan negara

yang berasal dari pajak.

Reformasi perpajakan merupakan hal yang perlu dan penting. Fakta di

lapangan, banyak keluhan masyarakat yang berhubungan dengan pemberian

pelayanan oleh instansi Pemerintah. Kebanyakan dari masyarakat mengeluh atas

lamanya waktu penyelesaian, prosedur birokratis yang berbelit-belit. Direktorat

Jenderal Pajak (DJP) sebagai lembaga harus berbenah dalam memberikan

pelayanan yang lebih baik kepada wajib pajak. Perbaikan pelayanan lewat

program perubahan, penegakan hukum, dan pelaksanaan kode etik yang lebih baik

harus diprioritaskan agar administrasi perpajakan dapat berjalan secara efektif dan

efisien. Dengan adanya perubahan pada sistem administrasi perpajakan yang

dapat mengubah pola pikir dan perilaku aparat serta tata nilai organisasi sehingga

dapat menjadikan Direktorat Jenderal Pajak menjadi suatu institusi yang

professional dengan citra yang baik di masyarakat.

Penelitian ini pada dasarnya merupakan replikasi dari penelitian Nugraha

(2010) yang berjudul ”Pengaruh Kepuasan Wajib Pajak atas Kinerja Account

Representative terhadap Kepatuhan Wajib Pajak Penghasilan pada Kantor

Pelayanan Pajak Pratama Jakarta Kebayoran Lama”. Persamaan penelitian ini

dengan sebelumnya adalah sama-sama menggunakan variabel kepuasan wajib

pajak atas kinerja Account Representative, sedangkan yang membedakannya

adalah dimensi dari variabel kepatuhan wajib pajak dan lokasi penelitiannya.

Hasil penelitian ini menyatakan bahwa tingkat kepatuhan wajib pajak di KPP

atas kinerja account representative sebesar 43,1%. Dan penelitian dari Simamora

(2006) yang berjudul “Pengaruh Kepuasan Wajib Pajak terhadap Kepatuhan

Wajib Pajak pada Kantor Pelayanan Pajak Kota Bogor”. Persamaan penelitian ini

dengan sebelumnya adalah dimensi dari variabel kepatuhan wajib pajak. Hasil

penelitian ini menyatakan bahwa Kepuasan wajib pajak mempunyai pengaruh

secara signifikan terhadap kepatuhan wajib pajak.

Berdasarkan uraian yang telah disebutkan bahwa kepatuhan Wajib Pajak

dalam memenuhi kewajiban perpajakannya merupakan tujuan utama yang

diharapkan dari DJP dengan disediakannya tenaga professional yaitu Account

Representative (AR). Sehubungan dengan pentingnya pembinaan dan pengawasan

untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lainnya

untuk melaksanakan ketentuan peraturan perundang-undangan yang berlaku,

sehingga penulis tertarik untuk mengulang penelitian Nugraha yang berjudul

“Pengaruh Kepuasan Wajib Pajak atas Kinerja Account Representative

terhadap Kepatuhan Wajib Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Medan Kota”.

1.2Identifikasi Masalah

Dari uraian di atas, maka penulis mengidentifikasi masalah sebagai berikut:

1. Apa yang menyebabkan wajib pajak tidak patuh dalam melaksanakan

kewajiban perpajakannya ?

2. Bagaimana meningkatkan kepatuhan wajib pajak dalam membayar pajak?

3. Apakah kinerja Account Representative (AR) dapat meningkatkan

4. Bagaimana tingkat kepatuhan formal Wajib Pajak pada Kantor Pelayanan

Pajak Pratama Medan Kota?

5. Apakah kepuasan wajib pajak atas kinerja account representative

berpengaruh terhadap kepatuhan wajib pajak penghasilan pada Kantor

Pelayanan Pajak Pratama Medan Kota?

1.3Pembatasan Masalah

Berdasarkan identifikasi masalah di atas, maka penulis membatasi

permasalahan dalam penelitian ini pada pengaruh kepuasan Wajib Pajak atas

kinerja account representative terhadap kepatuhan Wajib Pajak penghasilan pada

Kantor Pelayanan Pajak Pratama Medan Kota.

1.4Perumusan Masalah

Yang menjadi perumusan masalah pada penelitian ini adalah “Apakah

kepuasan Wajib Pajak atas kinerja account representative berpengaruh terhadap

kepatuhan Wajib Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama

Medan Kota?”

1.5Tujuan Penelitian

Tujuan penelitian ini adalah untuk melihat pengaruh antara kepuasan wajib

pajak atas kinerja account representative terhadap kepatuhan wajib pajak

1.6Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini diantaranya:

a. Bagi peneliti

Penelitian ini merupakan sarana untuk melakukan analisis dan menambah

wawasan serta pengetahuan tentang pengaruh kepuasan wajib pajak atas

kinerja account representative terhadap kepatuhan wajib pajak.

b. Bagi Kantor Pelayanan Pajak Pratama Medan Kota

Penelitian ini diharapkan dapat berguna untuk menyumbangkan pemikiran

dan saran-saran guna perbaikan kinerja account representative di KPP dan

sebagai sarana efektivitas dan efesiensi dalam penyelenggaraan pelayanan,

pengawasan, dan bimbingan terhadap wajib pajak.

c. Bagi masyarakat akademik

Penelitian ini diharapkan dapat digunakan sebagai referensi dan tambahan

informasi dalam pengetahuan mengenai account representative dan tingkat

kepuasan wajib pajak guna meningkatkan kepatuhan wajib pajak untuk

BAB V

KESIMPULAN DAN SARAN

1.1 Kesimpulan

Setelah melakukan analisis data dan pengujian hipotesis tentang pengaruh

kepuasan wajib pajak atas kinerja account representative terhadap kepatuhan

wajib pajak penghasilan pada Kantor Pelayanan Pajak Pratama Medan Kota

maka dapat ditarik kesimpulan bahwa kepuasan wajib pajak atas kinerja

account representative berpengaruh secara signifikan terhadap kepatuhan

wajib pajak penghasilan pada Kantor Pelayanan Pajak Pratama Medan Kota

sebesar 49% sedangkan sisanya sebesar 51% dipengaruhi oleh faktor lain yang

1.2 Saran

Berdasarkan hasil penelitian diatas, maka disarankan bagi pihak-pihak

yang berkepentingan sebagai berikut:

a. Bagi Kantor Pelayanan Pajak Pratama Medan Kota, upaya peningkatan

kepatuhan terutama dalam melakukan penyuluhan merupakan fungsi yang

dilakukan administrasi pajak untuk melakukan pendidikan kepada

masyarakat sehingga mereka memperoleh pemahaman atas perpajakan

yang memadai. Usaha-usaha yang dapat dilakukan untuk meningkatkan

kepatuhan wajib pajak misalnya, dengan melakukan sosialisasi perpajakan

kepada masyarakat, baik kepada masyarakat yang telah menjadi wajib

pajak maupun yang belum menjadi wajib pajak secara sukarela. Dalam hal

kepuasan wajib pajak, umumnya dirasakan sudah cukup baik dapat dilihat

dari fasilitas pelayanan, sarana dan prasarana, petugas ramah dan sopan,

yang perlu diperhatikan disini hanya proses layanan yang seharusnya bisa

dipercepat lagi agar tidak menyebabkan wajib pajak lama menunggu.

b. Bagi peneliti selanjutnya diharapkan dapat menggali faktor-faktor lain

misalkan menambah variabel bebas yang berpengaruh terhadap kepatuhan

DAFTAR PUSTAKA

Albari. 2009. Pengaruh Kualitas Layanan Terhadap Kepatuhan Membayar Pajak. Jurnal Siasat Bisnis, Vol. 13, No. 1.April 2009 Hal: 1–13

Devano, Sony dan Siti Kurnia Rahayu. 2006. Perpajakan: Konsep, Teori dan Isu. Jakarta: Kencana Prenada Media Group.

Ghozali, Imam. 2005. Aplikasi Multivaiate dengan Program SPSS. Universitas Diponegoro. Semarang.

Keputusan Direktur Jenderal Pajak No.KEP-277/PJ/UP.53/2002 tentang Penunjukan Secara Defenitive para Pejabat Eselon IV

Keputusan Menteri Keuangan No. 235/KMK.03/2003 tentang Kriteria Wajib Pajak Patuh.

Keputusan Menteri Keuangan No. 161/KM/2005 tentang Uraian Jabatan Struktural dan Pelaksana Kantor Pelayanan Pajak di lingkungan Direktorat Jenderal Pajak.

Keputusan Menteri Keuangan No. 68/KMK.01/2008 tentang Account Representative pada Kantor Pelayanan Pajak .

Mardiasmo. 2006. Perpajakan. Yogyakarta: Andi Offset.

Nugraha, Gughi Rama. 2010. Pengaruh Kepuasan Wajib Pajak atas Kinerja Account

Representative terhadap Kepatuhan Wajib Pajak penghasilan pada KPP Pratama Jakarta Kebayoran Lama. Skripsi (S1). Universitas Pembangunan Nasional Veteran.

Jakarta.

Nurmantu, Safri. 2003. Pengantar Perpajakan. Jakarta; Granit.

Rahayu, Siti Kurnia. 2009. Perpajakan Indonesia; Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Rahayu, Sri. 2009. Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap

Kepatuhan Wajib Pajak. Vol.1 No.2 November 2009:119-138

Rahman, Abdul. 2009. Hubungan Sistem Administrasi Perpajakan Modern dengan

Kepatuhan Wajib Pajak. Vol.6 No.1 Maret 2009

Resmi, Siti. 2008. Perpajakan : Teori dan Kasus. Jakarta: Salemba Empat.

Salip dan Wato Tendy. 2006. Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak

(studi kasus di KPP Jakarta Kebon Jeruk). Jurnal Keuangan Publik. Vol 4 No 2, Hal

61-81. Jakarta

Simamora, Patar. 2006. Pengaruh Kepuasan Wajib Pajak terhadap Kepatuhan Wajib Pajak

Sugiyono. 2007. Metode Penelitian Bisnis. Bandung: Alfabeta.

Sulistyo, Joko. 2011. 6 Hari Jago SPSS 17. Yogyakarta : Cakrawala.

Supriyati. 2008. Pengaruh Pengetahuan Pajak dan Persepsi Wajib Pajak terhadap

Kepatuhan Wajib Pajak. Vol 7 No 1, Mei 2008, hal 41-50

Umar, Husein. 2002. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: Raya Grafindo Persada.

Waluyo. 2008. Perpajakan Indonesia. Jakarta: Salemba Empat.