ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MASYARAKAT MEMBAYAR ZAKAT DI RUMAH ZAKAT

JALAN SETIA BUDI MEDAN

SKRIPSI

OLEH :

MHD RIZKI ARISANDI DALIMUNTE 130501006

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2020

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI & BISNIS

PROGRAM STUDI EKONOMI PEMBANGUNAN

PERSETUJUAN PERCETAKAN Nama : Mhd. Rizki Arisandi Dalimunte

Nim : 130501006

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Islam

Judul : Analisis Faktor-faktor Yang Mempengaruhi Minat

Masyarakat Membayar Zakat Di Rumah Zakat Jalan Setia Budi Medan

Tanggal Ketua Program Studi

Drs. Coki Ahmad Syahwier. MP NIP. 195909121987031003

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI &BISNIS

PROGRAM STUDI EKONOMI PEMBANGUNAN

PERSETUJUAN Nama : Mhd. Rizki Arisandi Dalimunte Nim : 130501006

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Islam

Judul : Analisis Faktor-faktor Yang Mempengaruhi Minat

Masyarakat Membayar Zakat Di Rumah Zakat Jalan Setia Budi Medan

Tanggal Dosen Pembimbing,

Drs. Coki Ahmad Syahwier. MP NIP. 195909121987031003

Penguji I Penguji II

Dr. Murni Daulay. SE. M.Si Dr. M. Syafii. SE. S.Pd. M.Si NIP. 19550830198203 NIP.196512292006041001

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “(Analisis Faktor-faktor Yang Mempengaruhi Minat Masyarakat Membayar Zakat Di Rumah Zakat Jalan Setia Budi Medan)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2020 Penulis,

Mhd. Rizki Arisandi Dalmunte NIM: 130501006

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MASYARAKAT MEMBAYAR ZAKAT DI RUMAH ZAKAT

JALAN SETIA BUDI MEDAN

MHD RIZKI ARISANDI DALIMUNTE 130501006

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi minat masyarakat membayar zakat di Rumah Zakat Jsalan Setia Budi Medan.

Teknik analisis data yang digunakan dalam penelitian ini adalah deskriptif kualitatif. Subjek dalam penelitian ini adalah Rumah Zakat jalan Setia Budi Medan dan objek dalam penelitian ini adalah faktor-faktor yang mempengaruhi minat masayarakat membayar zakat. Teknik pengumpulan data dalam penelitian ini adalah dengan observasi, dokumentasi dan angket. Hasil penelitian ini dilihat Pengelolaan dana zakat di rumah zakat cabang Medan dikelola secara lebih profesianal dengan mengutamakan pada program senyum juara, senyum sehat, dan senyum mandiri sebagai penyaluran program ungggulan. Dari pengujian validitas dapat diperoleh nilai Corrected Item Total Correlation (rhitung) tertinggi pada item 9 sebesar 0,644, dimana hasil analisis rhitung 0,644 > rtabel 0,361 dan nilai terendah pada item 3 sebesar 0,451, dimana akan diperoleh hasil rhitung 0,451 >

rtabel 0,361. Sehingga dapat disimpulkan bahwa penelitian instrument berupa kuesioner ini adalah valid.

Kata Kunci : Zakat, Kepercayaan, Religiusitas, Pendapatan.

ANALYSIS OF FACTORS THAT INFLUENCE COMMUNITY INTEREST PAYING ZAKAT IN ZAKAT HOUSE

JALAN SETIA BUDI MEDAN

MHD RIZKI ARISANDI DALIMUNTE 130501006

ABSTRACT

This study discusses the factors that influence the interest of the community to pay zakat at Setia Budi Street, Medan. The data analysis technique used in this research is descriptive qualitative. The subject in this study is Setia Budi Medan Street Zakat House and the objects in this study are the factors that influence the interest of the community to pay zakat. Data collection techniques in this study were observation, documentation and questionnaire. The results of this study see that the management of zakat funds at the Medan branch of zakat house is managed by more professionals by prioritizing the champion smile program, healthy smile, and independent smile as distribution of competitive programs.

From the validity test, the highest Total Correlation (r count) value obtained in item 9 is 0.644, where the results of the r count analysis are 0.644> rtable 0.361 and the lowest value in item 3 is 0.451, where the result will be calculated 0.451>

rtable 0.361. Undeniably as a research instrument containing this questionnaire is valid.

Keywords: Alms, Trust, Religiosity, Income.

KATA PENGANTAR

Segala puji Syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MASYARAKAT MEMBAYAR ZAKAT DI RUMAH ZAKAT JALAN SETIA BUDI MEDAN”. Berkat karunia-Nyalah penulis dapat menyelesaikan proposal ini sebagai tugas akhir yang harus di tempuh untuk memperoleh gelar Sarjana Ekonomi dari Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan proposal ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Orang tua penulis, Ayahanda Bakti Dalimunte dan Ibunda Suhaidi Ningsih S.Pd yang senantiasa memberi saya kasih sayang, doa, dukungan semangat dan materil selama ini. Terima kasih adik-adik tercinta, yang memberikan dukungan, semangat beserta doa untuk keselamatan dan keberhasilan penulis.

2. Bapak Prof. Dr. Ramli, SE, MS. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Coki Ahmad Syahwier Hsb, MP selaku Ketua Program Studi S1 Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Inggrita Gusti Sari Nasution, SE, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Coki Ahmad Syahwier Hsb, MP dosen pembimbing penulis yang telah membimbing penulis, memberikan saran, pengarahan, petunjuk- petunjuk, dan masukan yang sangat berarti dalam penyusunan proposal ini.

Ibu Dr.Murni Daulay.SE.M.Si selaku dosen pembanding I dan Dr. M. Syafii, S.E., S.Pd., M.Si selaku dosen pembanding II.

5. Dosen dan pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara khususnya Departemen Ekonomi Pembangunan yang telah memberikan ilmu dan perhatiannya kepada penulis selama mengikuti perkuliahan hingga penyelesaian proposal ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis.

Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun untuk penyempurnaan penulisan skripsi ini. Penulis juga berharap semoga skripsi ini bermanfaat bagi pihak yang membacanya.

Medan, Januari 2020 Penulis

Mhd. Rizki Ari Sandi Dalimunte NIM. 130507006

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKAN ... 9

2.1 Pengertian Zakat ... 9

2.2 Jenis-jenis Zakat ... 9

2.2.1 Zakat Fitrah ... 10

2.2.2 Zakat Maal (Harta) ... 10

2.2.3 Syarat wajib zakat ... 18

2.2.4 Mustahiq zakat ... 20

2.3 Dasar Hukum Zakat ... 21

2.4 Pengelolaan zakat ... 22

2.5 Kepercayaan ... 23

2.5.1 Keterbukaan ... 23

2.5.2 Kompeten ... 23

2.5.3 Kejujuran ... 23

2.5.4 Integritas ... 24

2.5.5 Akuntabilitas ... 24

2.5.6 Sharing ... 24

2.5.7 Penghargaan ... 24

2.6 Religiusitas ... 25

2.6.1 Keyakinan ... 25

2.6.2 Pengamalan ... 25

2.6.3 Penghayatan ... 25

2.6.4 Pengetahuan ... 25

2.6.5 Konsekuensi ... 25

2.7 Pendapatan ... 26

2.7.1 Upah dan gaji ... 26

2.8 Minat Membayar Zakat ... 26

2.8.1 Pengertian Minat ... 26

2.8.2 Faktor- Faktor yang Mempengaruhi Minat ... 26

2.8.3 Prosesnya Timbulnya Minat ... 27

2.8.4 Fungsi Minat ... 28

2.9 Penelitian Terdahulu ... 28

2.10 Kerangka Konseptual ... 30

2.11 Hipotesis ... 31

BAB III METODE PENELITIAN ... 33

3.1. Ruang lingkup Penelitian ... 33

3.2. Lokasi Penelitian ... 33

3.3. Jenis Dan Sumber Data ... 33

3.4. Skala Pengukuran Variabel ... 34

3.5. Teknik Pengumpulan Data ... 34

3.6. Populasi dan Pemilihan sampel ... 35

3.7. Metode Analisis Data dan Pengolahan Data ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1 Gambaran Umum Rumah Zakat Cabang Medan ... 39

4.1.1 Sejarah Rumah Zakat Cabang Medan ... 39

4.1.2 Visi dan Misi Rumah Zakat Medan ... 40

4.1.3 Budaya Organisasi Rumah Zakat ... 41

4.1.4 Lembaga Rumah Zakat ... 42

4.1.5 Program Rumah Zakat ... 43

4.1.6 Komitmen Kemudahan Anda ... 46

4.1.7 Struktur Organisasi Rumah Zakat Cabang Medan... 47

4.2 Hasil Penelitian ... 49

4.2.1 Karakteristik Responden ... 49

4.2.2 Tanggapan Responden Terhadap Variabel X1 ... 51

4.2.3 Tanggapan Responden Terhadap Variabel X2 ... 55

4.2.4 Tanggapan Responden Terhadap Variabel X3 ... 60

4.2.5 Tanggapan Responden Terhadap Variabel Y ... 64

4.3 Instrumen Penelitian ... 69

4.3.1 Uji Validitas ... 69

4.3.2 Uji Reliabilitas ... 72

4.3.3 Analisis Regresi Linear Berganda ... 73

4.3.4 Uji t (Parsial) ... 75

4.3.5 Uji F (Simultan) ... 77

4.3.6 Koefisien Determinasi (R²)... 78

BAB V KESIMPULAN DAN SARAN ... 80

5.1 Kesimpulan ... 80

5.2 Saran ... 83

DAFTAR PUSTAKA ... 84 LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Penerimaan Dana Zakat di Organisasi Rumah Zakat (ORZ) ... 3

Tabel 1.2 Penerimaan Dana Zakat di Rumah Zakat Medan ... 4

Tabel 2.1 Nishab Zakat Sapi (Kerbau) ... 14

Tabel 2.2 Nisab Kambing (Domba) ... 15

Tabel 4.1 Karakteristik Responden Menurut Jenis Kelamin ... 49

Tabel 4.2 Karakteristik Responden Menurut Usia ... 49

Tabel 4.3 Karakteristik Responden Menurut Tingkat Pendidikan ... 50

Tabel 4.4 Karakteristik Responden Menurut pekerjaan ... 50

Tabel 4.5 Saya percaya bahwa rumah zakat setia Budi Medan ada keterbukaan dalam menangani zakat... 51

Tabel 4.6 Saya yakin dan percaya bahwa pengelola rumah zakat setia budi medan sudah kompeten dibidangnya ... 51

Tabel 4.7 Saya yakin dan percaya bahwa rumah zakat setia budi medan jujur dalam mengelola zakat masyarakat ... 52

Tabel 4.8 Saya yakin dan percaya bahwa rumah zakat setia budi medan sudah melakukan system akuntanbilitas ... 52

Tabel 4.9 Para pengelola rumah zakat setia budi medan selalu melakukan sharing dalam mencari jalan keluar suatu masalah ... 53

Tabel 4.10 Rumah zakat setia budi medan sudah melakukan system member penghargaan kepada masyarakat yang rajin membayar zakat ... 53

Tabel 4.11 Rumah zakat setia budi medan juga selalu memberikan penghargaan kepada para pegawainya yang mempunyai kinerja bagus... 54

Tabel 4.12 Para pengurus rumah zakat setia medan selalu mengutamakan kemudahan untuk masyarakat yang akan membayar zakat ... 54

Tabel 4.13 Saya merasa rumah zakat setia budi medan sudah menjadi andalan masyarakat tempat membayar zakat ... 54

Tabel 4.14 Saya merasa mudah dan aman dalam membayar zakat di rumah zakat setia budi medan ... 55

Tabel 4.15 Keyakinan saya kepada rumah zakat setia budi medan semakin meningkat untuk tempat membayar zakat ... 55

Tabel 4.16 Saya punya keyakinan bahwa rumah zakat setia budi medan akan selalu bisa diandalkan oleh masyarakat sebagai tempat membayar zakat ... 56 Tabel 4.17 Saya punya keyakinan bahwa pengelola rumah zakat setia budi

medan sudah punya pengalaman dibidangnya ... 56 Tabel 4.18 Rumah zakat setia budi medan akan memberikan konsekuensi

kepada para pegawainya apabila salah dalam menjalankan tugas 57 tabel 4.19 Apakah ada konsekuensi dari rumah zakat setia budi medan

apabila ada masyarakat yang tidak mau membayar zakat ... 57 Tabel 4.20 Para pengurus rumah zakat setia budi medan memiliki

pengetahuan yang luas ... 58 Tabel 4.21 Pengetahuan yang dimiliki pengurus rumah zakat setia budi sangat

menguntungkan masyarakat ... 58 Tabel 4.22 Pengetahuan masyarakat sangat dibutuh kan supaya tumbuh

kesedaran untuk membayar zakat ... 59 Tabel 4.23 Apakah pemahaman masyarakat tentang membayar zakat masih

rendah ... 59 Tabel 4.24 Masyarakat rutin membayar zakat ke rumah zakat setia budi meda

setiap tahunya ... 60 Tabel 4.25 Minat masyarakat dari tahun ketahun meningkat dalam membayar

zakat ... 60

Tabel 4.26 Faktor minat sangat berpengarruh dalam membayar zakat ... 61 Tabel 4.27 Minat yang tinggi terlihat dari antusias masyarakat dalam

membayar zakat... 61 Tabel 4.28 Banyak mereka yang membutuhkan terbantu dengan membayar

Zakat ... 61 Tabel 4.29 Membayar zakat sangat dianjurkan bahkan diwajib kan atas umat

islam ... 62 Tabel 4.30 Kesadaran dan minat sangat berpengaruh dalam membayar zakat Tabel 4.31 Siapakah yang menumbuhkan minat dihati masyarakat dalam

membayar zakat... 62 Tabel 4.32 Apakah mereka yang sudah membayarkan zakat sudah iklas ... 63

Tabel 4.33 Apakah kamu merasa senang karna sudah mampu membantu

mereka yang membutuhkan ... 63

Tabel 4.34 apakah kamu punya minat yang tinggi dalam membayar zakat .... 64

Tabel 4.35 Upah/gaji masyarakat sangat berpengaruh dalam minat masyarakat dalam membayar zakat... 64

Tabel 4.36 Bagi masyarakat yang gaji relative masih rendah masih punya kesadaran tinggi membayar zakat ... 65

Tabel 4.37 dibandingkan mereka yang punya gaji tinggi masyarakat yang punya upah rendah lebih punya kesadaran dalam membayar zakat ... 65

Tabel 4.38 Masyarakat sudah punya kesadaran tinggi, betapa pentingnya membayar zakat... 66

Tabel 4.39 Rumah zakat setia budi medan selalu memberikan arahan kepada masyarakat tentang pentingnya membayar zakat ... 66

Tabel 4.40 Berbagai keuntungan yang didapat dalam membayar zakat ... 67

Tabel 4.41 Zakat yang kita bayarkan sangat membatu mereka yang membutuhkanya ... 47

Tabel 4.42 Rumah zakat Setia Budi Medan tepat sasaran dalam memberikan Zakat ... 68

Tabel 4.43 Zakat yang diberikan kepada masyarakat sudah memenuhi kriteria wajib menerima zakat... 68

Tabel 4.44 Rumah zakat Setia Budi Medan selalu mendapatkan keuntungan setiap tahunnya ... 69

Tabel 4.45 Uji Validitas Variabel X1 ... 70

Tabel 4.46 Uji Validitas Variabel X2 ... 70

Tabel 4.47 Uji Validitas Variabel X3 ... 71

Tabel 4.48Uji Validitas Variabel Y ... 72

Tabel 4.49 Hasil Reliabilitas Instrumen Variabel ... 73

Tabel 4.50Coefficients ... 74

Tabel 4.51Coefficient ... 75

Tabel 4.52 Hasil Uji F ... 78

Tabel 4.53 Model Summary ... 78

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konspetual ... 31 Gambar 4.1 Logo Rumah Zakat ... 42 Gambar 4.2 Struktur Organisasi Rumah Zakat ... 48

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam ajaran agama Islam, waktu yang tersedia hendaknya diisi dengan kegiatan melaksanakan ibadah kepada Allah dan kegiatan mencari rezeki, sebagai karunia dari Allah yang Maha Pengasih dan Penyayang. Orang yang tidak mengisi waktu kegiatan itu berarti orang itu telah menyianyiakan kesempatan yang berharga itu. Mengabaikan salah satu saja, sudah dianggap rugi apalagi meninggalkan kedua-duanya (M.Ali, 2006:6).

Zakat merupakan rukun Islam ke-4 yang harus dilaksanakan sebagaimana firman Allah dalam QS. Al-Bayyinah ayat 5 yang artinya:

“Padahal mereka tidak disuruh kecuali supaya menyembah Allah dengan memurnikan ketaatan kepada-Nya dalam (menjalankan) agama yang lurus, dan supaya mereka mendirikan shalat dan menunaikan zakat; dan yang demikian itulah agama yang lurus.”

Jika mereka bertaubat, mendirikan shalat, menunaikan zakat, maka (mereka itu) adalah sodara-sodaramu seagama. Dan kami menjelaskan ayat itu bagi kaum yang mngetahui (Rohmansyah, 2005:18).

Zakat adalah sebuah ibadah yang berkaitan dengan harta benda, bernilai ibadah dan juga berdimensi sosial ekonomi, dan bahkan zakat dan shalat oleh al- Qur‟an dijadikan sebagai lambang dari keseluruhan ajaran islam seperti dalam surah An-Nur ayat 56 yang artinya :

“Dan dirikanlah sholat, tunaikanlah zakat dan taatlah kepada Rasul, supaya kamu diberi rahmat”.

Ayat ini menjelaskan untuk menegakkan sholat dengan sempurna, dan tunaikan zakat kepada orang-orang yang berhak menerimannya dan taatilah Rasul dengan mengerjakan perintah dan meninggalkan larangannya, supaya kalian mendapatkan rahmat Allah (www.Tafsirweb.com).

Permasalahan kemiskinan bukanlah hal yang mudah untuk diselesaikan seperti halnya membalik tangan, karena kemiskinan adalah bukti kekuasaan Allah bahwa dengan kemiskinan Allah ingin mengetahui sejauh mana kepedulian hamba-Nya yang diberi harta lebih untuk dapat berbagi dengan yang kekurangan.

Islam menekankan adanya hubungan saling tolong-menolong didalam lingkungan sosial umatnya. Bahkan Islam menggambarkan umat muslim sebagai satu batang tubuh yang semua anggota dan bagiannya berkaitan dengan bagian lain (Yusuf Qardawi,1995:hal.143).

Sebagaimana dalam surah Al-Ma‟idah ayat 2 yang artinya :

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebaikan dan taqwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertaqwalah kamu kepaa Allah, sesungguhnya Allah sangat berat siksa-Nya”(QS- Al-Maidah:2).

Ayat ini merupakan perintah yang menjadi bagian dari konsekuensi keimanan seseorang. Dengan adanya konsekuensi tersebut dimungkinkan kesuksesan seseorang ataupun sekelompok masyarakat dalam sektor ekkonomi.

Bersamaan dengan majunya ekonomi, juga akan menciptakan masyarakat yang maju dan sejahtera taraf hidupnya. Dalam ajaran agama Islam pemberantasan kemiskinan sudah dilembagakan dalam salah satu rukunnya, yaitu menunaikan zakat. Pembayaran zakat sebagai sarana untuk mempersempit jurang perbedaan pendapatan dalam masyarakat, sehingga tidak terjadi kesenjangan sosial yang

dapat berkopetensi konflik dan mengganggu keharmonisan dalam mayarakat.

Dengan demikian diharapkan dapat meningkatkan kesejahteraan hidup umat terutama dari golongan yang berhak menerima zakat. Sehingga mereka bisa hiup dengan layak dan mandiri.

Secara umum fungsi zakat meliputi bidang moral, sosial dan ekonomi.

Dalam bidang moral, zakat mengikis ketamakan dan keserakahan hati sikaya.

Dalam bidang sosial, zakat berfungsi menghapus kemiskinan dari masyarakat.

Dibidang ekonomi, zakat mencegah penumpukan kekayaan di tangan sebagian manusia dan merupakan sumbangan wajib kaum muslimin untuk perbendaharaan negara karena tujuan zakat adalah transfer kekayaan dari masyarakat kaya kepada masyarakat kurang mampu, sehingga setiap kegiatan yang merupakan sumber kekayaan harus menjadi sumber zakat (Norvadewi, 2012).

Tabel 1.1

Penerimaan Dana Zakat di Organisasi Rumah Zakat (ORZ)

Tahun Total %

2014 79.961.568.561 24

2015 97.666.410.793 93

2016 109.338.881.331 96

2017 113.382.621.377 96

2018 120.580.750.711 99

Sumber: Rumahzakat.org, 2019

Rumah zakat Medan berhasil menghimpun dana dari para orang yg berzakat sebesar 5,4 miliar. Dana 5,4 miliar ini di gunakan untuk empat program senyum dhuafa Rumah Zakat kepada 68,523 penerima. Program itu di antaranya senyum juara (pendidikan), senyum sehat (kesehatan), senyum mandiri (ekonomi) dan senyum lestari (kebencanaan dan lingkungan) (Analisadaily.com, 2017).

Dari jumlah 68.523 penerima tersebut, total penerimaan manfaat terbanyak berasal dari program senyum sehat sebesar 67.022 orang. Sektor ini menyerap paling banyak karna sebagian besar masyarakat kurang mampu masih sangat memerlukan layanan kesehatan layak.

Penerima manfaat dari program senyum juara formal sebanyak 164 orang dan non formal 1074 orang yang terdiri dari siswa SD, SMP dan SMA. Beberapa program beasiswa membagikan 47 juta hingga 50 juta perbulan. Hanya sedikit mahasiswa yang termasuk sebagai penerima manfaat dalam kategori ini.

Kemudian, sebanyak 70 kepala keluarga pelaku usaha kecil mikro menerima dana manfaat senyum mandiri. Para pengusaha kecil ini mendapat pendampingan penuh dari fasilitator Rumah Zakat setiap harinya. Tujuannya untuk penguatan merk manajemen bisnis dan lain sebagainya.

Sisa penerima dana manfaat yang terakhir dari senyum lestari sebanyak 193 orang. Ini terdiri dari 4 program pokok, yaitu masyarakat siaga bencana, kampus relevan, pelajar siga bencana dan even. 80 persen dana itu berasal dari Medan. Sisanya Binjai, Langkat, Deli serdang, Serdang Bedagai dan wilayah Sumatera Utara lainnya (Analisadaily.com, 2017).

Tabel 1.2

Penerimaan Dana Zakat di Rumah Zakat Medan

Tahun Total (Triliun(T)) %

2014 2,73 1,7

2015 3,3 2,1

2016 5,01 2,3

2017 6,22 2,8

2018 8,10 3,7

Sumber: (Analisadaily.com, 2018).

Potensi zakat nasional pada 2014 adalah sebesar 1,7% 2015 adalah sebesar 2,1% 2016 adalah sebesar 2,3 % meningkat menjadi 2,8 % pada tahun 2017, dan 3,7 % pada tahun 2018. Begitu pula penyaluran zakat pada tahun 2016 dan 2017 masih di bawah 80 % yaitu 58,4 % dan 78,81 %. Setiap tahun penghimpun zakat nasional mengalami pertumbuhan rata-rata 30,55 % pada tahun 2014, zakat yang berhasil dihimpun organisasi pengelola rumah zakat pada tahun 2014 adalah sebesar 2,73 T pada tahun 2015 adalah sebesar 3,3 T pada tahun 2016 adalah sebesar 5,01 T pada tahun 2017 adalah sebesar 6,22 T dan pada tahun 2018 adalah sebesar 8,10 T (Analisadaily.com, 2018).

Penerimaan zakat di kota Medan mengalami kenaikan setiap tahunnya.

Tetapi potensi zakat yang ada di Kota Medan belum dikelola secara maksimal.

Padahal umat islam di ibu kota Provinsi Sumatera Utara ini merupakan pemeluk agama mayoritas (Analisadaily.com, 2018).

Kurang optimalnya jumlah zakat yang terkumpul disebabkan oleh beberapa hal, antara lain : pertama, ketidaktahuan kewajiban membayar zakat.

Ada sebagian dari masyarakat yang tidak tahu bahwa dia harus membayar zakat.

Mereka hanya tahu bahwa zakat itu hanyalah zakat fitrah di bulan Ramadhan.

Bahwa sebenarnya ada kewajiban membayar zakat lain yang mereka belum tahu.

Kedua, ketidak mauan membayar zakat. Terdapat sebagian masyarakat yang enggan untuk membayar zakat. Ada sebagian masyarkat yang berperilaku kikir, mereka merasa harta yang mereka peroleh adalah usahanya sendiri, sehingga mereka merasa tidak perlu mengeluarkan zakat. Ketiga, ketidakpercayaan kepada lembaga pengelolaan zakat. Sebagian masyarakat mengeluarkan kewajiban zakatnya langsung kepada mustahiq, karena mereka tidak atau kurang percaya kepada lembaga pengelolaan zakat yang ada. Selain itu mereka merasa lebih

afdhal jika bisa memberikan langsung kepada mustahiq yang bersangkutan (Hikayah Azizi, 2008:77).

Untuk memperdayakan potensi zakat maka diperlukan sebuah lembaga yang mampu mengolah zakat dan untuk mendistribusikannya baik untuk konsumtif maupun untuk usaha yang produktif (Zainul Arifin, 2000:44).

Di Indonesia terdapat lembaga resmi pemerintah yang berwenang untuk melakukan pengolahan dan pendistribusian zakat yaitu Badan Amil Zakat dari tingkat nasional (BAZNAS) sampai tingkat daerah (BAZDA). Selain itu, ada juga lembaga non pemerintah yang bernama Lembaga Amil Zakat (LAZNAS/LAZDA). Disamping itu juga terdapat lembaga swadaya msyarakt yang memfokuskan pada pengelolaan zakat yang salah satunya adalah Rumah Zakat cabang Medan.

Rumah Zakat adalah sebuah lembaga swadaya masyarakat yang memfokuskan pada pengelolaan zakat, infaq, sedekah dan wakaf secara lebih profesional dan menitik beratkan program pendidikan (Edu Care), kesehatan (Health Care), pembinaan komunitas (Youth Care) dan pemberdayaan ekonomi ( Eco Care) sebagai penyaluran program unggulan. Program tersebut merupakan upayah untuk meningkatkan indeks pembangunan kaum duafa (www.Rumahzakat.com).

Rumah Zakat yang ada di Kelurahan Tanjung Rejo kurang dimanfaatkan oleh penduduk Islam Kelurahan Tanjung Rejo. Untuk itu penulis meneliti apakah yang menjadi faktor-faktor pengaruh minat masyarakat membayar zakat melalui rumah zakat . Faktor minat itu sendiri menurut penulis di pengaruhi oleh beberapa faktor, antara lain tingkat religiusitas, pendapatan dan tingkat kepercayaan. Dalam faktor tingkat religiusitas, masyarakat/muzakki lebih memilih untuk membayar

zakat langsung kepada mustahiq yang menerimanya karena merasa lebih afdhal.

Pendapatan juga diyakini merupakan faktor keengganan masyarakat membayar zakat. Islam menyatakan bahwa, seseorang dikenakan zakat apabila pendapatan yang dimiliki telah mencapai nisab dan haulnya, sehingga orang tersebut wajib mengeluarkan zakatnya, dan sebaliknya apabila seseorang tidak memiliki pendapatan yang cukup atau belum mencapai nisab dan haulnya maka orang tersebut tidak wajib mengeluarkan zakatnya. Faktor tingkat kepercayaan diyakini juga sebagai faktor minat masyarakat membayar zakat, karena masyarakat/muzakki kurang mengetahui dalam penyaluran zakatnya. Dan sebaliknya masyarakat muslim mempercayai membayar zakat di rumah zakat dikarenakan rumah zakat merupakan lembaga resmi sehingga bagi msayarakat yang membayar zakat melalui lembaga resmi untuk mencegah penyalahgunaan dana dan menjamin penyalurannya kepada orang yang tepat. Dengan membayar di lembaga resmi dananya bisa dikelola dan dimanfaatkan dengan baik.

Berdasarkan latar belakang tersebut,penulis tertarik untuk melakukan penelitian dalam penulisan skripsi yang berjudul :

”Analisis Faktor-Faktor yang Mempengaruhi Minat Masyarakat Membayar Zakat di Rumah Zakat di Jalan Setia Budi Medan”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan permasalahan penelitian ini adalah:

1. Bagaimana pengelolaan dana zakat di Rumah Zakat kota Medan Jalan Setia Budi Tanjung Rejo?

2. Bagaimana pengaruh kepercayaan, religiusitas dan pendapatan terhadap minat masyarakat membayar zakat di Rumah Zakat kota Medan Jalan Setia Budi Tanjung Rejo?

3. Bagaimana persepsi masyarakat terhadap fungsi zakat ?

1.3. Tujuan Penelitian

1. Untuk mengetahui pengelolaan dana zakat di Rumah Zakat kota Medan Jalan Setia Budi Tanjung Rejo.

2. Untuk mengetahui pengaruh kepercayaan dan pendapatan terhadap minat masyarakat membayar zakat di Rumah Zakat kota Medan Jalan Setia Budi Tanjung Rejo.

3. Untuk mengetahui bagaimana persepsi masyarakat terhadap fungsi zakat.

1.4. Manfaat Penelitian

Penulis berharap penelitian ini dapat memberikan kontribusi yang bermanfaat bagi semua pihak, yaitu antara lain:

1. Bagi penulis

Penelitian ini diharapkan mampu memberikan wawasan pengetahuan terhadap penulis dalam hal minat masyarakat membayar zakat di Rumah Zakat kota Medan Jalan Setia Budi Tanjung Rejo.

2. Secara akademis, diharapkan penelitian ini dapat memberikan kontribusi akademik untuk mengembangkan ekonomi islam.

3. Bagi pihak lain

Penelitian ini diharapkan mampu memberikan khasanah keilmuan dan referensi serta sumber informasi yang berkaitan dengan faktor minat masyarakat dalam membayar zakat.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Zakat

Secara bahasa, zakat berarti tumbuh (numuww) dan bertambah (ziyadah).

Jika diucapkan, zaka al-zar’, artinya adalah tanaman itu tumbuh dan bertambah.

Jika diucapkan zakat al-nafaqah, artinya nafkah tumbuh dan bertambah jika diberkati. Sedangkan zakat menurut istilah (syara’) berarti hak yang wajib (dikeluarkan dari) harta (Al-Zuhayly, 1995:82).

Menurut etimologi syari‟at (istilah), zakat adalah nama suatu ibadah yang dilaksanakan dengan memberikan sejumlah kadar tertentu dari harta milik sendiri kepada orang yang berhak menerimanya menurut yang ditentukan syariat Islam (www.zakatsedekah.com).

Dalam Al-qur‟an, zakat digandengkan dengan kata “shalat” dalam 82 tempat (Al-Zuhayly, 2000:89).Hal ini menunjukkan bahwa eratnya kaitan antara shalat dan zakat sekaligus menunjukkan bahwa islam sangat memerhatikan hubungan manusia dengan tuhan (hablun min Allah) dan hubungan manusia antar manusia (hablun min al-nas) (Mhd.Ali,2006:25).

2.2 Jenis-jenis Zakat

Zakat dapat diklasifikasikan berdasarkan jenisnya, yaitu Zakat Fitrah (jiwa) dan Zakat Mal (harta). Serta harta yang wajib dikenakan zakatnya, syarat- syarat harta yang terkena zakat dan golongan yang berhak menerima zakat.

2.2.1 Zakat Fitrah A. Pengertian

Zakat Fitrah ialah zakat jiwa (setiap jiwa umat Islam) yang ditunaikan berkenaan selesainya mengerjakan puasa ramadhan yang difardhukan.

Zakat fitrah ini diwajibkan atas setiap individu muslim yang ada (hidup) sampai dimalam hari lebaran dan menjelang sholat idul fitri, termasuk bayi lahir sebelum waktu itu(Kurde, 2005:21).

B. Syarat-Syarat Dan Nishab Zakat Fitrah

Zakat Fitrah adalah kewajiban secara umum yang berlaku kepada setiap muslim baik orang yang merdeka dan hamba sahaya (yang tidak punya milik), orang kaya dan orang miskin (orang yang tidak memiliki senisab harta), maka zakat fitrah itu tidak terikat pada nisab.

Ada dua saja yang perlu diperhatikan,yaitu:

1. Islam

2. Ukuran kewajiban zakat fitrah adalah kelebihan dari makanan orang yang bersangkutan dan makanan orang yang menjadi tanggungannya pada hari dan malam hari raya Idul Fitri tersebut (Hasan, 2006 : 111).

2.2.2 Zakat Maal (Harta) A. Pengertian

Zakat Maal adalah semua harta yang dimiliki yang telah memenuhi syarat- syaratnya berdasarkan syari‟at agama Islam, seperti emas, perak, binatang ternak, tumbuh-tumbuhan (buah-buahan dan biji-bijian), barang

perniagaan dan uang (Kurde, 2005:21).

B. Harta yang wajib dikeluarkan zakatnya

Dalam undang-undang no.23 tahun 2011 tentang pengelolaan zakat dalam pasal 4 ayat 2 harta yang wajib dikenakan zakat yaitu:

1. Emas, perak, dan logam mulia lainnya 2. Uang dan surat berharga lainnya 3. Perniagaan

4. Pertanian, perkebunan dan kehutanan 5. Peternakan dan perikanan

6. Pertambangan 7. Perindustrian

8. Pendapatan dan jasa, dan 9. Rikaz

Dibawah ini akan dijelaskan tentang harta yang wajib dikeluarkan zakatnya yaitu :

1. Emas, perak, dan logam mulia lainnya

Emas dan perak (Dalam Hasan, 2006:38) dipandang sebagai benda yang mempunyai nilai tersendiri dalam masyarakat. Emas dan perak dibuat untuk berbagai macam perhiasaan, terutama emas yang dipakai kaum wanita disamping perhiasaan yang dipakai sehari-hari, juga dibuat untuk hiasan dalam rumah tangga. Mengenai emas dan perak yang dimiliki seseorang bila telah sampai nisabnya dikenakan zakatnya. Disamping itu, emas dan perak juga dijadikan standar dalam menentukan nisab uang yang wajib dikeluarkan zakatnya. Nisab perak (Dalam Hasan, 2006:42) adalah 200 dirham atau setara dengan 624 gram, dimasa Nabi inilah yang berlaku

sebagai mata uang. Nisab emas 20 dinar setara dengan 93,6 gram. Nisab emas pada masa itu 20 dinar = 10 dirham. Maka zakat yang wajib dikeluarkan dari kepemilikan emas dan perak maka wajib dikeluarkan zakatnya 2,5 persen dari jumlah uang.

2. Uang dan surat berharga lainnya

Uang kertas ataupun uang logam ialah uang yang bisa menggantikan kedudukan emas dan perak. Cek adalah perjanjian tertulis mengenai sejumlah utang pembawanya pada tanggal tertentu, sama dengan faidah yang ditetapkan, sedangkan saham sama dengan sebagian modal perserikatan (Al-Zuhayly, 1995:144-146). Nisab zakat uang dan surat berharga lainnya sama dengan nisab emas dan perak yaitu 2,5 persen wajib dikeluarkan zakatnya apabila telah mencapai haul.

3. Perniagaan

Zakat perniagaan ialah kekayaan yang dimiliki dari hasil perdagangan (Hasan, 2006:48-49). Tujuan perniagaan menurut Islam sebenarnya ialah hendak memperbesar, memperpanjang, dan memperluaskan aktifitas syari‟at atau bertujuan ibadah, mencari ridho dan kasih sayang Allah, mendapat pahala yang banyak berjuang mengajak manusia kejalan tuhan dan menegakkan sistem tuhan (Effendi dan Puspita, 2004:48). Nisab perniagaan atau perdagangan dikeluarkan zakatnya setelah sampai nisabnya senilai 93,6 gram emas (Yusuf Qardlawi mengatakan 85 gram) dan zakatnya sebesar 2,5 persen. Perhitungan dilaksanakan sampai satu tahun kegiatan dagang. Tidak mesti mulai bulan januari dan berakhir bulan

desember. Oleh sebab itu kegiatan mulai berdagang harus dicatat (Hasan, 2006:49-50).

4. Pertanian

Zakat hasil pertanian (Dalam Al-Zuhayly, 1995:184) ialah tanaman yang tumbuh dari tanah merupakan tanaman yang menjadi makanan yang mengenyangkan, bisa disimpan dan ditanam oleh manusia,misalnya (dari kelompok biji-bijian), hinthah (biji gandum), gandum, tembakau, jagung, beras, dan yang semacamnya. Dari kelompok buah-buahan,contohnya ialah kurma dan anggur. Nisab zakat hasil pertanian adalah nisabnya telah ditetapkan oleh rasulullah SAW, dalam hadis beliau, “harta yang kurang dari 5 wasaq (hitungan berat) tidak diwajibkan mengeluarkan sedekah”

(HR.muttafq alaih). Satu wasaq sama dengan enam puluh sha‟ (Al-Ba‟iy, 2006:38-39). Dan juga nisab zakat dari hasil pertanian dalam Sabda Rasullah yaitu “yang diairi dengan sungai atau hujan, zakatnya 10 persen, sedangkan yang diairi dengan pengairannya zakatnya 5 persen” (HR.

Ahmad,manasai dan abu daud) (Hasan, 2006:53).

5. Peternakan dan perikanan

Zakat peternakan meliputi binatang ternak yang umumnya ada di Indonesia seperti sapi (kerbau), kambing (biri-biri/domba), dan kuda serta ayam, ikan dan ternak lainnya (Hasan, 2006:26&36). Terdapat ayat Al- qur‟an yang melandaskan zakat binatang ternak yaitu “Dan dia telah menciptakan binatang ternak untuk kamu, padanya ada (bulu) yang menghangatkan dan berbagai-bagai manfaat dan sebagiannya kamu makan. Dan kamu memperoleh pandangan yang indah padanya, ketika

kamu melepaskannya ketempat pengembalaan. Dan ia memikul beban- bebanmu kesuatu negeri yang kamu tidak sanggup sampai kepadanya, melainkan kesukaran-kesukaran (yang memayahkan diri). “Sesungguhnya tuhanmu benar-benar maha Pengasih lagi maha Penyayang” (Terjemahan Surat An-Nahl:5-7).

a. Zakat Sapi (kerbau)

Adapun wajib dikeluarkannya zakat Sapi (kerbau) apabila jumlahya telah mencapai 30 ekor, dapat dilihat dari tabel 2.1 yang telah di sajikan.

Tabel 2.1

Nishab Zakat Sapi (Kerbau)

Nisab Sapi (Kerbau) Banyaknya Zakat Yang Dikeluarkan 30 Seekor anak sapi jantan atau betina umur 1 tahun 40 Seekor anak sapi betina umur 2 tahun

60 2 ekor anak sapi jantan

70 Seekor anak sapi betina umur 2 tahun dan Seekor anak sapi jantan umur 1 tahun

80 2 ekor anak sapi betina umur 2 tahun 90 3 ekor anak sapi jantan umur 1tahun

100 Seekor anak sapi betina umur 1 tahun dan 2 ekor anak sapi jantan umur 2 tahun

110 2 ekor anak sapi betina umur 2 tahun dan Seekor anak sapi jantan umur 1 tahun

120 3 ekor anak sapi betina umur 2 tahun dan 3 ekor anak sapi jantan umur 1 tahun

Sumber : M. Ali Hasan (2006:32)

Maka setiap jumlah 30 ekor sapi zakatnya seekor anak sapi jantan atau betina berumur 1 tahun, dan setiap 40 ekor, zakatnya seekor sapi betina berumur 2 tahun.

b. Zakat Kambing (Domba)

Zakat kambing (domba) yang wajib mulai dibayarkan zakatnya apabila telah sampai 40 ekor, seperti yang disebutkan dalam hadis, yang

artinya: “Zakat kambing (domba), bila sampai 40 ekor sampai 120 ekor,1 ekor kambing” (HR.Bukhari) (Hasan, 2006:33).

Tabel 2.2

Nisab Kambing (Domba)

Nisab Kambing (Domba) Banyaknya Zakat yang dikeluarkan

< 40 ekor Tidak ada wajib dikeluarkan kecuali setelah mencapai 40 ekor

40-120 ekor 1 ekor kambing

121-200 ekor 2 ekor kambing

201-400 ekor 3 ekor kambing

400 ekor 4 ekor kambing

Sumber: Al-Ba‟iy (2006:38)

Dan setiap jumlahnya bertambah 100 ekor maka wajib zakat yang dikeluarkan adalah 1 ekor kambing (Domba).

c. Zakat Unggas dan ikan

Mengenai nisab zakatnya ialah apabila ternak unggas dan ikan hanya digunakan untuk dikonsumsi atau dimakan langsung maka tidak wajib zakat, tetapi apabila dilihat dari segi usaha yang menghasilkan dan berkembang maka wajib dikeluarkan zakatnya (Hasan, 2006:36). Maka Nisab ternak unggas dan perikanan ialah apabila ternak itu telah mencapai 93,6 gram, berarti telah sampai nisabnya dan wajib mengeluarkan zakatnya sebesar 2,5 persen.

6. Pertambangan

Barang tambang adalah sesuatu yang dikeluarkan dari dalam perut bumi dengan pengeboran dan pemurnian, seperti emas, perak, besi dan lainnya (Al-Ba‟iy, 2006:41). Sumber kekayaan di atas dalam bumi cukup banyak sebagai anugerah Allah yang sangat pantas disyukuri. Manusia tinggal mengolahnya (Hasan, 2006:65). Menurut mazhab Hambali dan Syafi‟i

bahwa jika dalam penambangan tersebut tidak menguras tenaga dan lainnya dari banyak orang, diwajibkan 1/5 dari hasil tersebut. Sedangkan jika penambangan tersebut menguras tenaga banyak orang dan menggunakan biaya yang besar, zakat yang wajib dikeluarkan adalah 1/40 (2,5%) (Al-Ba‟iy, 2006:42).

7. Zakat Perindustrian

Zakat industri ialah aktifitas industri lebih mirip dengan perdagangan dibandingkan dengan aktifitas ekonomi lain yang bertujuan untuk mencari keuntungan. Industri juga tidak terlepas dari pembelian beberapa komoditas yang akan diperjualbelikan. Oleh karena itu padanya diterapkan hukum zakat komoditas dagang. Kegiatan industri ada dua bagian, pertama, barang yang dibeli sudah berbentuk barang jadi dengan tujuan untuk diperdagangkan. Barang seperti ini harus ditaksir dengan harga pasar dan disatukan dengan kekayaan uang lain serta piutang-piutang yang diharapkan dapat dilunasi kemudian dikurangi dengan utang-utangnya baru setelah itu ia mengeluarkan zakat dari sisanya.

Kedua, barang yang dibeli masih berupa bahan mentah kemudian diolah menjadi barang jadi oleh si pembayar zakat dengan tujuan untuk dijual.

Dengan demikian barang itu telah mengalami pengolahan dengan kreatifitasnya sehingga menjadi lebih berharga. Zakat barang seperti ini hanya diwajibkan atas bahan mentah dan bahan tambahan yang bendanya tetap seperti ketika pertama kali dibeli. Zakat perindustrian dapat disamakan dengan zakat perdagangan sehingga nisabnya juga sama dengan nisab emas 93.6 gram atau 85 gram, maka wajib zakatnya adalah 2,5 persen (www.zakat al-islam.com).

8. Zakat pendapatan dan jasa (profesi)

Zakat pendapatan dan jasa (profesi) ialah zakat yang dikenakan pada tiap pekerjaan atau keahlian profesional tertentu, baik yang dilakukan sendirian maupun yang dilakukan bersama dengan orang/lembaga lain, yang mendatangkan penghasilan (uang) yang memenuhi nisab (Kurde, 2005:25). Menurut al-Qardawi sebenarnya masalah gaji, upah kerja, penghasilan wiraswasta ini termasuk dalam kategori mal mustafad, yaitu harta pendapatan baru yang bukan harta yang sudah dipungut zakatnya.

Mal mustafad adalah harta yang diperoleh oleh orang islam dan baru

dimilikinya melalui suatu cara kepemilikan yang disahkan oleh undang- undang. Jadi mal mustafad ini mencakup segala macam pendapatan, akan tetapi bukan pendapatan yang diperoleh dari penghasilan harta yang sudah dikenakan zakat. Gaji, honor dan uang jasa itu bukan hasil dari harta benda yang berkembang (harta yang dikenakan zakat, bukan hasil dari modal atau harta kekayaan yang produktif, akan tetapi dieroleh dengan sebab lain, ini mencakup pengertian mal mustafad. Oleh karena itu nisab zakat pendapatan dan jasa (profesi) sama dengan nilai nisab emas 93,6 gram maka zakatnya adalah 2,5 persen.

9. Rikaz

Rikaz (Dalam Al-Zuhayly, 1995:150&156-157) berasal dari rakz, yakni markuz (yang ditanam), baik yang ditanam oleh sang pencipta maupun

oleh makhluknya. Adapun yang dimaksud dengan Rikaz ialah harta pendaman jahiliyah. Sebagaimana ditetapkan oleh mazhab Hanafi ada kewajiban khumus yang wajib dikeluarkan seketika. Syaratnya ialah seperti syarat yang ada dalam zakat, yakni merdeka, Islam, dan mencapai

nisab. Dan rikaz tersebut berupa naqdayn (emas dan perak, baik yang telah dicetak maupun yang masih berupa lempengan). Alasannya karena rikaz merupakan harta yang dimanfaatkan dari dalam bumi. Oleh karena itu, pengeluarannya hanya khusus untuk harta yang wajib dizakati, baik kadarnya maupun jenisnya, seperti halnya hasil penambangan. Adapun orang yang menemukan benda tersebut diwajibkan mengeluarkan kewajiban zakatnya, berdasarkan dalil mengenai kadar yang wajib dikeluarkan dari rikaz ialah hadis yang diriwatkan oleh Abu Hurayrah yakni dalam rikaz ada kewajiban zakat seperlima (Al-Zuhayly, 1995:157).

2.2.3 Syarat wajib zakat

Syarat wajib zakat, yakni kefarduannya, ialah sebagai berikut : 1. Merdeka

Menurut kesepakatan ulama, zakat tidak wajib atas hamba sahaya karena hamba sahaya tidak mempunyai hak milik. Tuannyalah yang memiliki apa yang ada di tangan hambanya.

2. Islam

Menurut itjima‟, zakat tidak wajib atas orang kafir karena zakat merupakan ibadah mahdhah yang suci sedangkan orang kafir bukan orang yang suci.

3. Baligh dan Berakal

Keduanya dipandang sebagai syarat oleh mazdhab Hanafi. Dengan demikian, zakat tidak wajib diambil dari harta anak kecil dan orang gila sebab keduanya tidak termasuk dalam ketentuan orang yang wajib mengerjakan ibadah, seperti shalat dan puasa.

4. Harta yang Dikeluarkan Adalah Harta yang Wajib Dizakati Harta yang mempunyai kriteria ini ada lima jenis, yaitu:

a. Uang, emas, perak, baik berbentuk uang logam maupun uang kertas b. Barang tambang dan barang temuan

c. Barang dagangan

d. Hasil tanaman dan buah-buahan dan

e. Binatang yang diberi makan oleh pemiliknya

5. Harta yang Dizakati Telah Mencapai Nisab Atau Senilai Dengannya

Maksudnya ialah nisab yang ditentukan oleh syara‟ sebagai tanda kayanya seseorang dan kadar-kadar berikut yang mewajibkannya zakat.

6. Harta yang Dizakati Adalah Milik Penuh

Madzhab Hanafi berpendapat bahwa yang dimaksud dengannya ialah harta yang dimiliki secara utuh dan berada di tangan sendiri yang benar-benar dimiliki.

7. Kepemilikan Harta Telah Mencapai Setahun, Menurut Hitungan Tahun Qamariyah

Menurut madzhab Hanafi, nisab disyaratkan harus sempurna antara dua sisi tahun, baik pada pertengahan tahun tersebut terdapat bulan yang nisab hartanya sempurna maupun tidak.

8.Harta yang Akan Dizakati Melebihi Kebutuhan Pokok

Madzhab Hanafi mensyaratkan agar harta yang wajib dizakati terlepas dari hutang dan kebutuhan pokok sebab orang yang sibuk mencari harta untuk kedua hal ini sama denagn orang yang tidak mempunyai harta (Elsi, 2006:74).

2.2.4 Mustahiq zakat

Pada ayat 60 surah al-Taubah, dijelaskan kelompok-kelompok yang berhak menerima zakat, yaitu firman Allah SWT :

“Sesungguhnya zakat-zakat itu hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, para mu‟allaf yang dibujuk hatinya, untuk (memerdekakan budak), orang-orang yang sedang dalam perjalanan, sebagai sesuatu ketetapan yang diwajibkan Allah, dan Allah Maha Mengetahui lagi Maha Bijaksana“ ( Terjemahan Surat At-taubah/9: 60)

Ayat tersebut menunjukkan bahwa yang berhak menerima zakat ialah delapan kategori manusia. Sebagaimana pendapat para ulama dan ahli hukum Islam yang merujuk dalam Al-Qur‟an mengenai orang-orang yang berhak menerima zakat adalah sebagai berikut :

a. Fakir (al-fuqara‟)

Al-faqir menurut madzhab Syafi‟I dan hambali adalah orang yang tidak memiliki harta benda dan pekerjaan yang mampu mencukupi kebutuhannya sehari-hari.

b. Orang miskin (al-masakin)

Orang miskin ialah orang yang memiliki pekerjaan, tetapi penghasilannya tidak dapat dipakai untuk memenuhi hajat hidupnya.

c. Panitia zakat (al-„amil)

Panitia zakat adalah orang-orang yang bekerja memungut zakat.

d. Mua‟allaf yang perlu ditundukkan hatinya

Yang termasuk dalam kelompok ini antara lain orang-orang yang lemah niatnya untuk memasuki Islam. Mereka diberi bagian dari zakat agar niat mereka memasuki Islam menjadi kuat.

e. Para budak

Para budak yang dimaksudkan disini, menurut jumhur ulama ialah para budak muslim yang telah membuat perjanjian dengan tuannya (al- mukatabun) untuk dimerdekakan dan tidak memiliki uang untuk

membayar tebusan atas diri mereka.

f. Orang yang memiliki hutang

Mereka adalah orang yang memiliki hutang baik hutang itu untuk dirinya sendiri maupun bukan.

g. Orang yang berjuang di jalan Allah (fi sabilillah)

Yang termasuk dalam kelompok ini adalah para pejuang yang berperang di jalan Allah yang tidak digaji.

h. Orang yang sedang dalam perjalanan

Orang yang sedang melakukan perjalanan adalah orang-orang yang bepergian (musafir) untuk melaksanakan suatu hal yang baik (tha’ah) tidak termasuk maksiat (El-Madani, 2013:121).

2.3 Dasar Hukum Zakat

Ada beberapa ayat dalam Al-qur‟an yang menjadi dasar kewajiban untuk menunaikan zakat.

1. QS. Al-Taubah ayat 103

“Ambillah zakat dari sebahagian harta mereka, dengan zakat itu kamu membersihkan diri dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketentraman jiwa bagi mereka dan Allah Maha Mendengar lagi Maha Mengetahui”.

2. QS. Al-Baqarah ayat 43

“ Dan dirikanlah Shalat, tunaikanlah zakat dan ruku‟lah bersama orang- orang yang ruku”.

3. QS. Al-Hajj ayat 78

“Maka dirikanlah shalat dan tunaikanlah zakat dan berpeganglah kamu dengan tali Allah yang Dia merupakan Wali bagi kamu”.

4. QS. Ali‟Imran ayat 180

“Sekali-kali janganlah orang-orang yang bakhil dengan harta yang Allah berikan kepada mereka dari karunia-Nya menyangka, bahwa kebakhilan itu baik bagi mereka dari karunia-Nya menyangka, bahwa kebakhilan itu adalah buruk bagi mereka, harta yang mereka bakhilkan itu akan dikalungkan kelak di lehernya di hari kiamat. Dan kepunyaan Allah lah segala (warisan yang ada) di langit dan di bumi. Dan Allah mengetahui apa yang kamu kerjakan”.

2.4 Pengelolaan zakat Teknik pengelolaan

Di Indonesia sudah banyak pengelola zakat yang dibentuk oleh pemerintah yang disebut Badan Amil Zakat (BAZ) dan yang dibentuk oleh swasta diberi nama Lembaga Amil Zakat (LAZ). Dari beberapa perusahaan yang ada, misalnya baru beberapa diantaranya yang telah membentuk LAZ sedangkan dikalangan instansi pemerintah adanya BAZ.

Ada beberapa BAZ baik itu tingkat provinsi kabupaten/kota dan bahkan kecamatan di wilayah Indonesia yang cukup berhasil dalam menghimpun dan mengelola BAZ, sedangkan di perusahaan atau swasta di antaranya yang dikelola

oleh Baitul Mal PT Pupuk Kaltim, Baziz Pertamina, Baitul Mal PT Pupuk Kujang dan DD Republika dan lain-lain (Yusuf, 1999:47).

2.5 Kepercayaan

Kepercayaan (trust atau belief) merupakan keyakinan bahwa tindakan orang lain atau suatu kelompok konsisten dengan kepercayaan mereka.

Kepercayaan lahir dari suatu proses secara perlahan kemudian terakumulasi menjadi suatu bentuk kepercayaan, dengan kata lain kepercayaan adalah keyakinan kita bahwa di satu produk ada atribut tertentu. Keyakinan ini muncul dari presepsi yang berulang adanya pembelajaran dan pengalaman.

2.5.1 Keterbukaan

Keterbukaan adalah perwujudan sikap jujur, rendah hati serta mau menerima pendapat dan kritik dari orang lain. Keterbukaan merupakan tindakan yang memungkinkan suatu persoalan menjadi jelas mudha dipahami dan tidak disangsikan lagi kebenarannya.

2.5.2 Kompeten

Kompeten adalah ketrampilan yng diperlukan seseorang yang ditunjukkan oleh kemampuannya untuk dengan konsisten memberikan tingkat kinerja yang memadai atau tinggi dalam suatu fungsi pekerjaan spesifik.

2.5.3 Kejujuran

Kejujuran adalah mengacu pada aspek karakter, moral dan berkonotasi atribut positif dan berbudi luhur seperti integritas, kejujuran dan keterusterangan pada perilaku dan beriringan dengan tidak adanya kebohongan , penipuan.

Kejujuran berarti dapat dipercaya setia adil dan tulus.

2.5.4 Integritas

Integritas adalah kualitas kejujuran dan prinsip moral di dalam diri seseorang yang dilakukan secara konsisten dalam kehidupannya secara menyeluruh. Selain itu integritas merupakan suatu kepribadian seseorang yang bertindak secara konsisten dan utuh, baik dalam perkataan maupun perbuatan, sesuai dengan nilai-nilai dan kode etik. Seseorang dianggap berintegritas ketika ia memiliki kepribadian da karakter jujur dan dapat dipercaya, memiliki komitmen, bertanggung jawab, menepati ucapannya, setia, menghargai waktu, memiliki prinsip dan nilai- nilai hidup.

2.5.5 Akuntabilitas

Akuntabilitas adalah kewajiban pertanggung jawaban yang harus dicapai.

Akuntabilitas merujuk pada kewajiban setiap individu, kelompok atau institusi suatu untuk memenuhi tanggung jawab yang menjadi amanahnya.

2.5.6 Sharing

Sharing adalah pemakaian secara bersama atas sumber daya atau ruang.

Dalam arti sempit merujuk pada sebuah penggabungan penggunaan secara baik alternatif terbatas atau inheren.

2.5.7 Penghargaan

Penghargaan ialah suatu yang diberikan pada pererongan atau kelompok jika mereka melakukan suatu keberhasilan di bidang tertentu. Penghargaan biasanya diberikan dalam bentuk medali, piala, gelar, sertifikat atau pita.

2.6 Religiusitas

Religiusitas berasal dari bahasa latin religio, yang berakar dari kata religare yang berarti mengikat. Secara substansial religiusitas menunjuk pada

sesuatu yang dirasakan sangat dalam yang bersentuhan dengan keinginan seseorang yang butuh kekuatan dan membersikan imbalan sehingga mengikat seseorang dalam suatu masyarakat.

2.6.1 Keyakinan

Keyakinan adalah asumsi dan kepercayaan yang dianggap benar oleh seorang individu atau kelompok mengenai konsep kejadian orang-orang hal-hal tertentu.

2.6.2 Pengamalan

Pengamalan adalah proses, cara, perbuatan mengamalkan, melaksanakan.

Pengamalan juga berarti pelaksanaan. Pengamalan juga berarti penerapan.

2.6.3 Penghayatan

Penghayatan adalah mengamati serta mempelajari isi dari naskah untuk diterapkan dalam tubuh kita.

2.6.4 Pengetahuan

Pengetahuan adalah informasi atau maklumat yang diketahui atau disadari oleh seseorang. Pengetahuan berarti gejala yang ditemui dan diperoleh manusia melalui pengamatan akal.

2.6.5 Konsekuensi

Konsekuensi adalah hasil akhir atau dampak dari suatu perbuatan jika hal tersebut dilakukan. Dampak ini bisa bersifat positif atau negatif terhadap orang,

benda, situasi, sistem dsb. Pendek kata konsekuensi adalah hal-hal yang akan muncul apabila melakukan suatu pilihan keputusan tertentu.

2.7 Pendapatan

Pendapatan adalah tambahan harta yang diperoleh dari sumber yang diketahui dan bersifat tetap. Sumber pendapatan dapat bersifat material, seperti tanah atau non material seperti pekerjaan atau bisa dari kerjanya. (Gus Arifin, 2011).

2.7.1 Upah dan gaji

gaji adalah upah dari kerja yang dibayar dalam waktu yang tetap, atau balas jasa yang ditrima pekerja dalam bentuk uang berdasarkan dalam waktu tertentu.

Upah adalah uang dan sebagainya yang dibayar sebagai pembalas jasa atau sebagai pembayar tenaga yang sudah dikeluarkan untuk mengerjakan (www.karyaone.com).

2.8 Minat Membayar Zakat 2.8.1 Pengertian Minat

Minat adalah kecendrungan dalam diri individu untuk tertarik pada sesuatu objek atau menyenagi sesuatu objek (Sumadi Suryabrata, 1998:109) Minat adalah pendorong yang menyebabkan seseorang memberikan perhatian terhadap orang, sesuatu, aktivitas-aktivitas tertentu (Johny Killis, 1988:26).

2.8.2 Faktor- Faktor yang Mempengaruhi Minat

Menurut Crow dan Crow ada tiga faktor yang menimbulkan minat yaitu faktor yang timbul dari dalam diri individu, faktor motif sosial dan faktor

emosional yang ketiganya mendorong timbulnya minat (Johny Killis, 1988:26).

Pendapat tersebut sejalan dengan yang dikemukakan Sudarsono, faktor-faktor yang menimbulkan minat dapat digolongkan sebagai berikut :

1. Faktor Kebutuhan dari Dalam

Kebutuhan ini dapat berhubungan dengan jasmani dan kejiwaan.

2. Faktor Motif Sosial

Timbulnya minat dalam diri seseorang dapat didorong oleh motif sosial yaitu kebutuhan untuk mendapatkan pengakuan, penghargaan dari lingkungan dimana dia berada.

3. Faktor Emosional

Faktor ini merupakan ukuran intensitas seseorang dalam menaruh perhatian terhadap sesuatu atau objek tertentu.

2.8.3 Prosesnya Timbulnya Minat

Menurut Charles yang dikutip oleh Selamet Widodo di deskripsikan pada awalnya sebelum terlibat dalam suatu aktivitas seseorang mempunyai perhatian terhadap adanya perhatian, menimbulkan keinginan untuk terlibat didalam aktivitas (Slamet Widodo, 1989:72). Minat kemudian memberikan daya tarik yang ada atau pada pengalaman yang menyenangkan dengan hal-hal tersebut secara skematis proses terbentuknya minat dapat digambarkan sebagai berikut : Perhatian Keterlibatan Minat.

Proses minat tersedia dalam :

1. Motif (alasan, dasar, pendorong) 2. Perjuangan motif

Sebelum mengambil keputusan pada batin terdapat beberapa motif yang bersifat hukum dan rendah dan disini harus dipilih.

3. Keputusan

Inilah yang sangat penting yang berisi pemilihan antara motif-motif yang ada dan meninggalkan kemungkinan yang lain sebab tidak sama mungkin seseorang mempunyai macam-macam keinginan pada waktu yang sama (Slamet Widodo, 1989:72).

2.8.4 Fungsi Minat

Nucklos dan Banducci dikutip oleh Elizabeth B. Hurlock menulis tentang fungsi minat bagi kehidupan :

1. Minat mempengaruhi intensitas cita-cita.

2. Minat sebagai pendorong tenaga yang kuat.

3. Prestasi selalu dipengaruhi oleh jenis dan intensitas minat.

4. Minat yang terbentuk seumur hidup membawa kepuasan (Abdul Wahab, 2005 :109-110).

2.9 Penelitian Terdahulu

Dalam studi literatur ini, penulis mencantumkan beberapa penelitian yang pernah dilakukan oleh peneliti sebelumnya, sebagai untuk bahan rujukan dalam mengembangkan materi yang ada dalam penelitian ini. Beberapa penelitian yang memiliki korelasi dengan penelitian ini adalah :

1) Ayub Mursalin dengan judul Hubungan antara Tingkat Pemahaman dan Sikap Masyarakat Kota Jambi terhadpa Kewajiban Zakat dengan Kesadaran untuk Berzakat ke BAZDA. Dari hasil analisis dapat diketahui bahwa tanpa adanya pamahaman dan sikap terhadap kewajiban zakat,

kesadaran untuk berzakat seorang adalah -4,548. Berarti hubungan antara kesadaran dan pemahaman adalah positif.

2) Hikayah Azizi Nur Farida (2008) dengan judul Variabel-variabel yang Mempengaruhi Pembayaran Zakat oleh Para Muzakki (studi kasus pengeloa Lembaga Keuangan Syariah di Kota Yogyakarta). Hasil analisis regresi yang dilakukan dapat diketahui bahwa pendapatan dan Indeks Religiusitas masing-masing berpengaruh secara signifikan terhadap keputusan individu apakah membayar zakat atau tidak.

3) Thamrin Dahlan dengan judul Faktor-faktor yang Mempengaruhi Muzakki Menunaikan Zakat pada Baitul Maal Masjid Jami An Nur Jawa Barat.

Hasil penelitian menunjukkan bahwa Faktor-faktor yang mempengaruhi intensitas muzakki dalam menunaikan zakat dalam waktu setahun adalah karena kinerja amil yang dinilai zakat cukup baik, zakat diasumsikan muzakki sebagai tabungan akhirat dan kehadiran muzakki dalam majelis

taklim lebih dari 3 kali dalam seminggu.

4) M. Abdul Rouf (2011), dengan judul “Analisis Faktor–Faktor yang mempengaruhi minat Masyarakat Membayar Zakat di Rumah Zakat Cabang Semarang” untuk penelitian ini data yang digunakan adalah data primer dan data sekunder, sedangkan metode yang digunakan untuk mengumpulkan data menggunakan kuisioner, wawancara dan dokumentasi. Teknik yang digunakan untuk pengambilan sampel adalah sampel acak (Probability Sampling). Hasil penelitian yang diolah dengan program SPSS Versi 16.0 for windowsmenunjukkan bahwa pengaruh variabel independen (kepercayaan, religiusitas danpendapatan) terhadap variabel dependen (minat masyarakat) sebesar 57,4%,sedangkan yang

42,6% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

5) Penelitian yang dilakukan Lusiana Kanji,H. Abd. Hamid Habbe dan Mediaty (2011), dengan judul Aktor Determinan Motivasi Membayar Zakat, hasil penelitian menunjukkan bahwa faktor ibadah, pengetahuan zakat, harta kekayaan ataupendapatan, peran pemerintah, peran ulama dan kredibilitas lembaga amil zakat berpengaruhpositif dan signifikan terhadap motivasi membayar zakat.

6) Penelitian yang dilakukan Hairunnizam Wahid, Mohd. Ali Mohd. Noor &

Sanep Ahmad (2005), dengan judul Kesadaran Membayar Zakat: Apakah Faktor Penentunya? hasil penelitian menunjukkan hasil analisis ekonometrik bahwa faktor kepuasan oleh institusi zakat adalah signifikan mempengaruhi pembayaran zakat. Beberapa cadangan juga diutarakan untuk membantu meningkatkan kesedaran pembayar zakat terhadap tanggung jawab mereka dalam membayar zakat.

7) Andi Riswan (2012), dengan judul “Analisis Faktor–FaktorPendorong Masyarakat Membayar Zakat, Infaq, Dan Sedekah (ZIS) Melalui BAZDA Sumatera Utara” hasil penelitian menunjukkan bahwa faktor-faktor yang mendorong masyarakat membayar ZIS tersebut adalah pelayanan, lokasi, teknik pengumpulan dan status BAZDASU dan meningkatkan kesadaran masyarakat dalam berzakat, berinfaq dan bersedekah, BAZDASU harus terus meningkatkan kualitas kinerja, pelayanan, sosialisasi dan program-program unggulannya, guna membangun citra BAZDASU yang lebih baik kedepanny

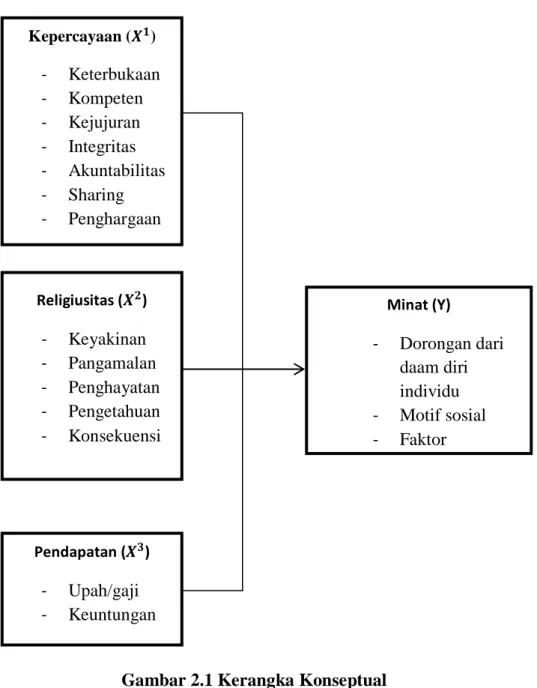

2.10 Kerangka Konseptual

Model konseptual yang didasarkan pada tinjauan pustaka, kerangka pemikiran teoritis penelitian dijelaskan pada gambar 2.1.

Gambar 2.1 Kerangka Konseptual 2.11 Hipotesis

Berdasarkan kerangka penelitian teoritis dari hasil penemuan beberapa penelitian, maka hipotesis dapat dirumuskan sebagai berikut :

Kepercayaan ( ) - Keterbukaan - Kompeten - Kejujuran - Integritas - Akuntabilitas - Sharing - Penghargaan

Religiusitas ( ) - Keyakinan - Pangamalan - Penghayatan - Pengetahuan - Konsekuensi

Pendapatan ( ) - Upah/gaji - Keuntungan

Minat (Y)

- Dorongan dari daam diri individu - Motif sosial - Faktor

emosional

: Kepercayaan berpengaruh positif tentang minat masyarakat membayar zakat di Rumah Zakat Medan Jalan Setia Budi.

: Religiusitas berpengaruh positif terhadap minat masyarakat membayar zakat di Rumah Zakat Medan Jalan Setia Budi.

: Pendapatan berpengaruh positif terhadap minat masyarakat membayar zakat di Rumah Zakat Jalan Setia Budi.

: Kepercayaan, religiusitas dan pendapatan secara bersama-sama (simultan) berpengaruh positif terhadap minat masyarakat membayar zakat di Rumah Zakat Jalan Setia Budi.

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi minat masyarakat untuk membayar zakat di Rumah Zakat Medan Jalan Setia Budi Tanjung Rejo kota Medan . Dalam penelitian ini masyarakat yang diteliti ialah masyarakat muslim yang bertempat tinggal di Kecamatan Rumah Zakat Kota Medan.

3.2 Lokasi Penelitian

Penelitian ini dilakukan pada masyarakat muslim Kecamatan Tanjung Rejo Kota Medan. Dimana daerah penelitian ditentukan secara sengaja dengan pertimbangan bahwa di daerah ini terdapat masyarakat muslim yang relatif sedikit membayar zakat melalui instansi Rumah Zakat yang ada. Tujuan pemilihan tempat lokasi penelitian ini adalah untuk mempermudah penulis mendapatkan responden sebagai sampel penelitian.

3.3 Jenis dan Sumber Data a. Data Primer

Data primer ialah merupakan data yang diperoleh secara langsung dari objek penelitian perorangan, kelompok dan organisasi. Data primer dapat berbentuk opini subjek secara individual atau kelompok, dan kejadian, kegiatandan hasil pengujian tertentu (Ruslan,2008:29 &138). Masyarakat yang diteliti sebagai objek penelitian berupa tindakan dan kata-kata.

Pengumpulan data primer menggunakan daftar pertanyaan yang telah

dipersiapkan yang diperoleh melalui penyebaran kuesioner, dan wawancara langsung dengan objek penelitian.

b. Data Sekunder

Data sekunder yaitu data yang diperoleh dari buku, literatur, media internet, dan bahan bacaan lainnya yang berhubungan dengan penelitian.

Data ini mendukung pembahasan dan penelitian, untuk itu beberapa sumber buku atau data yang diperoleh akan membantu dan mengkaji secara kritis penelitian tersebut. Untuk memperoleh data tersebutpeneliti mengambil data dari beberapa buku, website dan contoh penelitian sebelumnya yang berkaitan dengan penelitian ini.

3.4 Skala Pengukuran Variabel

Skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk panjang pendeknya interval yang ada dalam alat ukur (Sugiyono, 2001:84).

Skala pengukuran yang digunakan dalam pengukuran ini adalah skala likert.Skala likert merupakan jenis skala yang digunakan untuk mengukur variabel penelitian

seperti sikap, pendapat, dan persepsi seseorang atau sekelompok orang.

Ada 5 (lima) alternatif yang digunakan dalam pemberian skor dengan nilai sebagai berikut :

Sangat Setuju (SS) = 5 Tidak Setuju (TS) = 2 Setuju (S) = 4 Sangat Tidak Setuju (STS) = 1 Kurang Setuju (KS) = 3

3.5 Teknik pengumpulan data

Tehnik pengumpulan data dalam penelitian ini adalah sebagai berikut:

1. Kuesioner, yaitu kuesioner merupakan tehnik pengumpulan data dengan memberikan pertanyaan tertulis kepada responden.

2. Wawancara merupakan tehnik pengumpulan data melalui tatap muka langsung yang menggunakan pertanyaan untuk mendapatkan data dan keterangan yang lebih akurat (Ruslan, 2008:23).

3.6 Populasi dan Pemilihan Sampel

Populasi adalah keseluruhan wilayah yang menjadi tempat permukiman keseluruhan tutur bahasa yang menjadi sasaran generalisasi (Mahsun, 2007:28).

Populasi pada penelitian ini adalah masyarakat muslim Kecamatan Tanjung Rejo Kota Medan dengan jumlah penduduk muslim 24,895 jiwa.

Sampel adalah meneliti sebagian-sebagian elemen tertentu suatu populasi (Ruslan, 2008:139). Jadi dibutuhkan sebagian dari populasi yang mewakili keseluruhan objek penelitian tanpa mengurangi mutu penelitian yaitu penelitian sampel. Untuk mempermudah penulis mendapatkan responden, penulis mengambil masyarakat muslim Kecamatan Tanjung Rejo sebagai sampel penelitian dengan sampel penelitian sebanyak 100 orang. Untuk menentukan ukuran sampel penelitian dapat menggunakan rumus Slovin, yaitu :

Dimana : n = ukuran sampel N = ukuran populasi

e = persen kelonggaran ketidak telitian karena kesalahan sampel yang masih dapat ditolerir.

Jadi jumlah sampel yang diperoleh dari jumlah populasi tersebut dengan tingkat kelonggaran 10% adalah :

Berdasarkan hasil perhitungan diatas diperoleh hasilnyan 99,98 untuk memudahkan penulis maka sampel di bulatkan menjadi 100, sampel yang diperoleh berjumlah 100 orang.

Teknik pengambilan sampel dilakukan dengan menggunakan sampel simplerandom sampling yang artinya cara penarikan sampel anggota dilakukan

secara acak tanpa memperhatikan strata yang ada.

Alasan peneliti dalam pengambilan sampel yang berjumlah 100 orang adalah karena keterbatasan waktu tenaga dan biaya, karena populasi nya yang banyak yang berjumlah 24,895 jiwa rasa nya tidak mungkin peneliti menyebar angket karena itu akan memakan waktu yang lama dan biaya yang banyak, selain itu peneliti akan kesulitan dalam pengolahan data.

3.7 Metode Analisis Data dan Pengolahan Data

Tabulasi adalah penyusunan data kedalam bentuk tabel. Tujuan tabulasi adalah agar data mudah disusun, dijumlah dan mempermudah penataan data untuk disajikan serta dianalisa. Tabel analisis yaitu tabel yang berisi informasi yang sudah dianalisa.

Metode analisis data adalah suatu metode yang digunakan untuk mengolah hasil penelitian guna memperoleh suatu kesimpulan. Teknik analis yang digunakan dalam penelitian ini adalah analisis kualitatif.

Dalam penelitian ini Penulis menggunakan program pengolahan data SPSS 20.0 descriptive analysis. Untuk mengolah data dalam penulisan skripsi ini.

Metode yang digunakan metode analisis deskriptif.