1 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Reformasi yang dimulai beberapa tahun yang lalu di Indonesia telah merambah ke seluruh aspek kehidupan. Salah satunya adalah aspek pemerintahan, yaitu hubungan antara pemerintah pusat dan pemerintah daerah. Perubahan pada aspek pemerintahan didorong oleh berbagai tuntutan masyarakat akan pemerintahan yang lebih demokratis, sehingga menuntut suatu perubahan pemerintah pusat agar memberikan kewenangan kepada pemerintah daerah untuk mengatur daerahnya sendiri termasuk pembagian keuangan antara pemerintah pusat dan daerah.

Menurut Kurniawan (2006), disahkannya UU No. 22 tahun 1999 tentang Pemerintah Daerah dan UU No. 25 tahun 1999 tentang Perimbangan Keuangan Pusat dan Daerah merupakan langkah besar yang ditunggu-tunggu oleh daerah. Lahirnya undang-undang ini diharapkan dapat menjadi suatu landasan percepatan dan pemerataan pertumbuhan ekonomi di daerah-daerah, yang selama ini dirasakan adanya ketimpangan-ketimpangan dalam pembangunan antara pusat dan daerah.

Undang-undang tersebut selanjutnya disempurnakan dengan dikeluarkannya UU No.

32 tahun 2004 tentang Pemerintah Daerah dan UU No. 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Menurut Khusaini (2006), sesuai dengan UU No. 32 dan 33 tahun 2004, perimbangan keuangan pusat dan daerah dalam rangka pelaksanaan desentralisasi

2

fiskal mengandung pengertian bahwa kepada daerah diberikan kewenangan untuk memanfaatkan sumber keuangan sendiri didukung dengan perimbangan keuangan antara pusat dan daerah. Penyerahan berbagai kewenangan ini harus disertai dengan penyerahan dan pengalihan pembiayaan. Sumber pembiayaan yang paling penting adalah sumber pembiayaan yang dikenal dengan Pendapatan Asli Daerah (PAD), di mana salah satu komponen utamanya adalah penerimaan yang berasal dari komponen pajak daerah.

Menurut Waluyo (2005), pajak pada dasarnya adalah pemberian harta kekayaan rakyat, dan atau badan usaha untuk membiayai kegiatan pembangunan yang dilakukan oleh negara. Oleh sebab itu pajak merupakan salah satu sumber pendapatan negara yang dipungut berdasarkan undang-undang.

Kurniawan (2006) menyebutkan bahwa pajak daerah merupakan pajak yang dikelola oleh pemerintah daerah, baik provinsi maupun kabupaten/kota yang berguna untuk menunjang penerimaan pendapatan asli daerah dan hasil penerimaan tersebut masuk dalam APBD. Pemerintah pusat telah menunjang penerimaan bagi pemerintah daerah melalui pembagian pajak pusat untuk menunjang pembangunan di daerah, di antaranya, melalui Pajak Bumi dan Bangunan, Bea Perolehan Hak Atas Tanah dan Bangunan, Pajak Penghasilan Orang Pribadi dalam Negeri dan Pajak Penghasilan Pasal 21.

Mahmudi (2010) menyebutkan bahwa peraturan perundangan mengenai pajak daerah mengalami beberapa kali perubahan. Peraturan perundangan di bidang pajak daerah antara lain UU No.11 Drt Tahun 1957 tentang Peraturan Umum Pajak Daerah, UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

3

Kemudian pada tahun 2009 pemerintah pusat mengeluarkan UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah menggantikan UU No. 34 Tahun 2000.

Provinsi Jawa Tengah yang memiliki potensi penerimaan daerah yang beragam, sudah seharusnya mengoptimalkan penerimaan pajak daerah sebagai sumber Penerimaan Asli Daerah (PAD). Kemampuan menggali potensi sumber penerimaan daerah tersebut harus diikuti kemampuan penetapan target sesuai dengan potensi sebenarnya serta kemampuan menekan biaya yang dikeluarkan dalam pemungutannya. Kemampuan tersebut akan memperbesar penerimaan dan menciptakan tingkat efisiensi dan efektivitas yang tinggi.

Dinas Pendapatan dan Pengelolaan Aset Daerah (DPPAD) Provinsi Jawa Tengah adalah salah satu unsur pelaksana Pemerintah Daerah yang merupakan bagian dan pelengkap dalam membantu pelaksanaan tugas-tugas Pemerintah Daerah dalam rerangka otonomi daerah. DPPAD Provinsi Jawa Tengah mempunyai tugas dan tanggung jawab di bidang pemungutan, penghimpunan serta pengelolaan penerimaan pajak daerah.

Menurut Peraturan Daerah Provinsi Jawa Tengah Nomor 2 Tahun 2011 tentang Pajak Daerah, jenis pajak daerah yang dipungut oleh Pemerintah Provinsi Jawa Tengah yaitu Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan dan Pajak Rokok.

Pajak rokok sendiri baru mulai dikenakan mulai tanggal 1 Januari 2014, seperti dilansir oleh website DPPAD Provinsi Jawa Tengah.

4

Pajak daerah merupakan sumber penerimaan yang potensial di Provinsi Jawa Tengah. Pada data Realisasi Pendapatan Daerah Provinsi Jawa Tengah yang didapatkan dari DPPAD Provinsi Jawa Tengah, terlihat besarnya total pajak daerah pada akhir tahun 2007 yaitu target sebesar Rp 2.541.500.000.000,- dan realisasi sebesar Rp 2.426.080.092.190,- dengan persentase sebesar 81,69% dari total Pendapatan Asli Daera menunjukkan pajak daerah sangat potensial memberi sumbangan dana bagi Pendapatan Asli Daerah. Hal ini menimbulkan pertanyaan apakah pemungutan pajak daerah sudah efektif dan efisien.

Menurut Mardiasmo (2005), efektivitas adalah tingkat pencapaian hasil program dengan target yang ditetapkan, secara sederhana merupakan perbandingan outcome dengan input. Semakin tinggi rasio efektivitas menggambarkan kemampuan

daerah yang semakin efektif. Efisiensi adalah pencapaian output yang maksimum dengan input tertentu atau penggunaan input terendah untuk mencapai output tertentu, merupakan perbandingan output/input yang dikaitkan dengan standar kinerja atau target yang telah ditetapkan. Semakin kecil rasio efisien berarti kinerja pemerintah daerah semakin baik.

Penelitian terdahulu yang dilakukan Enggar, Sri Rahayu dan Wahyudi (2011) mengambil judul Analisis Efisiensi dan Efektivitas Penerimaan Pajak Daerah Provinsi Jambi, bertujuan untuk mengetahui tingkat efisiensi dan efektivitas penerimaan pajak daerah Provinsi Jambi dengan menggunakan analisis deskriptif kuantitatif dengan metode CCER dan CPL. Hasil yang diperoleh adalah penerimaan pajak daerah dalam kurun waktu 2002-2009 mengalami peningkatan yang baik dan

5

secara umum berada pada kategori sangat efektif dan sangat efisien dengan Bea Balik Nama Kendaraan Bermotor sebagai sektor yang sangat efektif dan efisien.

Mustafa dan Abdul Halim (2008) melakukan penelitian dengan judul Pengukuran Kinerja Dinas Pendapatan Daerah Provinsi Kalimantan Barat, bertujuan untuk mengukur kinerja Dinas Pendapatan Daerah Provinsi Kalimantan Barat dengan menggunakan penelitian deskriptif kualitatif. Hasil yang diperoleh adalah Dispenda Provinsi Kalimantan Barat telah menghasilkan kinerja yang baik dalam mengelola sumber-sumber PAD.

Melihat kontribusi dan potensi dari pajak daerah sebagai salah satu komponen PAD, perlu dikiranya dilakukan kajian tentang efisiensi dan efektivitas penerimaan pajak daerah di Provinsi Jawa Tengah. Berdasarkan uraian diatas, maka penulis tertarik untuk mengadakan penelitian dengan mengambil judul : “ANALISIS EFEKTIVITAS DAN EFISIENSI PAJAK DAERAH SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH DI PROVINSI JAWA TENGAH”.

1.2. Rumusan Masalah

Berdasarkan latar belakang tersebut, penulis mencoba merumuskan masalah yang ada pada penelitian ini sebagai berikut:

(1) Bagaimana tingkat efektivitas dan efisiensi penerimaan pajak daerah di Provinsi Jawa Tengah?

(2) Berapa besar kontribusi pajak daerah terhadap PAD di Provinsi Jawa Tengah?

6 1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah :

(1) Untuk mengetahui dan menganalisis tingkat efisiensi dan efektivitas penerimaan pajak daerah di Provinsi Jawa Tengah pada periode 2008-2012.

(2) Untuk mengetahui dan menganalisis besar kontribusi pajak daerah terhadap PAD di Provinsi Jawa Tengah pada periode 2008-2012.

1.4. Manfaat Penelitian

Melalui penelitian ini, diharapkan dapat memberi manfaat bagi penulis, pemerintah daerah dan pihak lain:

(1) Bagi penulis, untuk menambah pengetahuan mengenai penerimaan pajak daerah di tingkat provinsi.

(2) Bagi pemerintah daerah, untuk menjadi masukan bagi pemerintah daerah (khususnya Pemerintah Daerah Provinsi Jawa Tengah) dalam pengambilan keputusan kebijakan diwaktu akan datang sehubungan dengan pemungutan pajak daerah.

(3) Bagi pihak lain, untuk memberi informasi kepada masyarakat mengenai pentingnya membayar pajak daerah demi meningkatkan kesejahteraan ekonomi masyarakat.

7 1.5. Sistimatika Penulisan

Sistimatika penulisan yang digunakan dalam penelitian ini adalah : BAB I PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistimatika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi tentang landasan teori, penelitian terdahulu dan kerangka konseptual.

BAB III METODE PENELITIAN

Bab ini berisi tentang variabel penelitian dan definisi operasional, populasi dan sampel, jenis dan sumber data, metode pengumpulan data, serta metode analisis.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi tentang data penelitian, hasil penelitian dan pembahasan.

BAB V PENUTUP

Bab ini berisi kesimpulan dari penelitian dan saran untuk penelitian selanjutnya.

8 BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Otonomi daerah

Berdasarkan UU No. 32 tahun 2004, yang dimaksud otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. UU No. 32 Tahun 2004 ini memperjelas dan mempertegas hubungan hierarkis antara kabupaten/kota dengan provinsi, antara provinsi dengan pemerintah pusat, berdasarkan asas kesatuan administrasi dan kesatuan wilayah. Berdasarkan asas administrasi dan asas kesatuan wilayah, pemerintah pusat berhak melakukan koordinasi, supervisi dan evaluasi terhadap pemerintah di bawahnya, demikian juga provinsi terhadap kabupaten/kota. Selain itu, hubungan kemitraan dan sejajar antara kepala daerah dan DPRD semakin dipertegas dan diperjelas pula.

Menurut Abdullah (2011), otonomi daerah berdasarkan UU No. 32 Tahun 2004 menerapkan prinsip otonomi luas, nyata dan bertanggungjawab. Dalam rangka penyelenggaraan otonomi daerah, maka penyerahan, pelimpahan, dan penugasan urusan pemerintahan kepada daerah secara nyata dan bertanggung jawab harus diikuti dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional secara adil, termasuk perimbangan keuangan antara pemerintah dan pemerintahan

9

daerah. Sebagai daerah otonom, penyelenggaraan pemerintahan dan pelayanan tersebut dilakukan berdasarkan prinsip-prinsip transparansi, partisipasi, dan akuntabilitas.

Hak dan kewajiban pemerintah daerah dalam menjalankan otonomi daerah tercantum pada UU No. 32 tahun 2004. Hak pemerintah daerah antara lain :

(1) mengatur dan mengurus sendiri urusan pemerintahannya, (2) memilih pimpinan daerah,

(3) mengelola aparatur daerah, (4) mengelola kekayaan daerah,

(5) memungut pajak daerah dan retribusi daerah,

(6) mendapatkan bagi hasil dari pengelolaan sumber daya alam dan sumber daya lainnya yang berada di daerah

(7) mendapatkan sumber-sumber pendapatan lain yang sah, dan

(8) mendapatkan hak lainnya yang diatur dalam Peraturan perundang-undangan.

Kewajiban pemerintah daerah antara lain :

(1) melindungi masyarakat, menjaga persatuan, kesatuan dan kerukunan nasional, serta keutuhan Negara Kesatuan Republik Indonesia,

(2) meningkatkan kualitas kehidupan, masyarakat, (3) mengembangkan kehidupan demokrasi,

(4) mewujudkan keadilan dan pemerataan, (5) meningkatkan pelayanan dasar pendidikan, (6) menyediakan fasilitas pelayanan kesehatan,

10

(7) menyediakan fasilitas sosial dan fasilitas umum yang layak, (8) mengembangkan sistem jaminan sosial,

(9) menyusun perencanaan dan tata ruang daerah, (10) mengembangkan sumber daya produktif di daerah, (11) melestarikan lingkungan hidup,

(12) mengelola administrasi kependudukan, (13) melestarikan nilai sosial budaya,

(14) membentuk dan menerapkan peraturan perundang-undangan sesuai dengan kewenangannya, dan

(15) kewajiban lain yang diatur dalam peraturan perundang-undangan.

Hak dan kewajiban pemerintah daerah tersebut diwujudkan dalam bentuk rencana kerja pemerintahan daerah dan dijabarkan dalam bentuk pendapatan, belanja, dan pembiayaan daerah yang dikelola dalam sistem pengelolaan keuangan daerah yang dilakukan dilakukan secara efisien, efektif, transparan, akuntabel, tertib, adil, patut, dan taat pada peraturan perundang-undangan.

Menurut Adisasmita (2011), arah kebijakan peningkatan otonomi daerah yaitu:

(1) mengembangkan otonomi daerah yang luas, nyata bertanggungjawab,

(2) melakukan pengkajian atau kebijakan tentang berlakunya otonomi daerah provinsi, kabupaten/kota dan desa,

(3) mewujudkan perimbangan keuangan antara pusat dan daerah secara adil dengan mengutamakan kepentingan daerah yang lebih luas melalui desentralisasi perizinan dan investasi serta pengelolaan sumber daya,dan

11

(4) memberdayakan Dewan Perwakilan Daerah dalam rangka melaksanakan fungsi dan perannya guna penyelenggaraan otonomi daerah yang luas, nyata dan bertanggungjawab.

Dengan arah kebijakan tersebut, tujuan pemerintah dalam upaya peningkatan otonomi daerah adalah untuk meningkatkan kapasitas pemerintah daerah untuk memberdayakan masyarakat melalui upaya pelayanan masyarakat secara lebih efektif, efisien, transparan, dan responsif.

2.1.2. Pendapatan Asli Daerah

Salah satu ukuran keberhasilan suatu daerah otonom dapat dilihat dari kemampuan dalam pengelolaan keuangan daerah. Pengelolaan keuangan daerah yang baik akan berdampak pada peningkatan pendapatan asli daerah dan meningkatnya usaha-usaha pembangunan. Keuangan daerah adalah semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut.

Pada umumnya sumber pendapatan daerah terdiri dari Pendapatan Asli Daerah (PAD), dana perimbangan dan lain-lain pendapatan daerah yang sah. Berdasarkan UU No. 33 tahun 2004, yang dimaksud dengan PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. PAD terdiri dari:

(1) pajak daerah, (2) retribusi daerah,

12

(3) hasil pengelolaan kekayaan daerah yang dipisahkan antara lain berupa bagian laba dari BUMD,hasil kerja sama dengan pihak ketiga, dan

(4) lain-lain PAD yang sah, antara lain penerimaan daerah diluar pajak dan retribusi daerah, seperti jasa giro dan hasil penjualan aset daerah.

Abdullah (2011) menyebutkan bahwa, pajak daerah dan retribusi daerah ditetapkan dengan undang-undang yang pelaksanaannya diatur dengan perda. Dalam hal ini pemerintah daerah dilarang melakukan pungutan atau dengan sebutan lain di luar yang telah ditetapkan undang-undang. Hasil pengelolaan kekayaan daerah, yang dipisahkan dan lain-lain PAD yang sah ditetapkan dengan perda dengan berpedoman pada peraturan perundang-undangan.

Menurut UU No. 33 Tahun 2004, dalam upaya meningkatkan PAD, daerah dilarang:

(1) menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi, dan

(2) menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antardaerah, dan kegiatan impor/ekspor.

2.1.3. Pajak

Menurut Waluyo (2005), salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama.

13

Pengertian pajak menurut Dr. Soeparman Soemahamidjaja dari disertasinya yang berjudul Pajak Berdasarkan Azas Gotong Royong (dikutip oleh Waluyo, 2005) menyatakan pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang- barang dan jasa-jasa kolektif dalammencapai kesejahteraan umum. Ciri-ciri yang melekat pada pengertian pajak adalah :

(1) Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaanya yang sifatnya dapat dipaksakan.

(2) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

(3) Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

(4) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bla dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

(5) Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

Dari ciri-ciri tersebut, ada dua fungsi pajak yaitu : (1) Fungsi penerimaan (Budgeteir)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah dalam negeri. Sebagai contoh yaitu dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

(2) Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh yaitu dikenakannya pajak yang

14

lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah.

2.1.4. Pajak Daerah

Menurut Kurniawan (2006), pajak daerah merupakan pajak yang dikelola oleh pemerintah daerah, baik provinsi maupun kabupaten/kota yang berguna untuk menunjang penerimaan PAD dan hasil penerimaan tersebut masuk dalam PAD. UU No. 28 tahun 2009 menyebutkan bahwa pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Adisasmita (2011) menyebutkan bahwa sistem perpajakan daerah mempunyai dampak yang luas terhadap:

(1) kemampuan dan kegiatan usaha wajib pajak.

(2) penyelenggaraan pemerintahan daerah.

(3) perkembangan perekonomian makro.

2.1.4.1. Kriteria Pajak Daerah

Dalam buku Financing Regional Government (dikutip oleh Prakosa, 2005) kriteria pajak daerah terdiri dari empat hal, yaitu :

(1) pajak yang dipungut oleh pemerintah daerah berdasarkan pengaturan dari daerah sendiri,

15

(2) pajak yang dipungut berdasarkan peraturan pemerintah pusat tetapi penetapan tarifnya dilakukan oleh pemerintah daerah,

(3) pajak yang ditetapkan dan atau dipungut oleh pemerintah daerah,

(4) pajak yang dipungut dan diadministrasikan oleh pemerintah pusat tetapi hasil pungutannya diberikan kepada pemerintah daerah.

Untuk menilai potensi pajak sebagai penerimaan daerah, Adisasmita (2011) menyebutkan bahwa diperlukan kriteria penilaian, yaitu:

(1) Kecukupan dan elastisitas

Suatu sumber pendapatan tersebut harus menghasilkan pencapaian yang besar dalam kaitannya dengan seluruh atau sebagian biaya pelayanan yang akan dikeluarkan.

(2) Keadilan (Pemerataan)

Beban pengeluaran pemerintah haruslah dipikul oleh semua golongan dalam masyarakatsesuai dengan kekayaan dan kesanggupan masing-masing golongan.

(3) Kemampuan administrasi dan kesepakatan politis ditunjukkan pada pajak- pajak baik yang dipungut oleh pusat maupun daerah.

(4) Kecocokan suatu pajak sebagai pajak daerah daripada sebagai pajak pusat.

2.1.4.2. Jenis Pajak Daerah

Menurut Prakosa (2005), pajak daerah termasuk klasifikasi pajak menurut wewenang pemungutnya. Artinya pihak yang berwenang dan berhak memungut pajak daerah adalah pemerintah. Selanjutnya pajak daerah diklasifikasikan lagi berdasarkan kewenangan pemungutan pajak atas objek pajak di daerah, yaitu pajak

16

provinsi dan pajak kabupaten/kota.Perbedaan kewenangan pemungutan objek pajak ini adalah :

(1) Pajak provinsi kewenangan pemungutan terdapat pada pemerintah daerah provinsi,sedangkan untuk pajak kabupaten/kota kewengangan pemungutan terletak pada pemerintah daerah kabupaten/kota.

(2) Objek pajak kabupaten/kota lebih luas dbandingkan dengan objek pajak provinsi, dan objek pajak kabupaten/kota masih dapat diperluas berdasarkan peraturan pemerintah sepanjang tida bertentangan dengan ketentuan yang ada.

Sedangkan pajak provinsi apabila ingin diperluas objeknya harus melalui perubahan dalam undang-undang.

Jenis pajak daerah menurut UU No. 28 tahun 2009, sebagai berikut :

(1) Pajak Provinsi

Pajak provinsi adalah pajak daerah yang dipungut oleh pemerintah daerah tingkat provinsi. Menurut UU No. 28 tahun 2009, jenis pajak provinsi sebagai berikut:

a) Pajak Kendaraan Bermotor

Pajak kendaraan bermotor adalah pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor. Kendaraan bermotor adalah semua kendaraan beroda beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-

17

alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

b) Bea Balik Nama Kendaraan Bermotor

Bea balik nama kendaraan bermotor adalah pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan ke dalam badan usaha.

c) Pajak Bahan Bakar Kendaraan Bermotor

Pajak bahan bakar kendaraan bermotor adalah pajak atas penggunaan bahan bakar kendaraan bermotor. Bahan bakar kendaraan bermotor adalah semua jenis bahan bakar cair atau gas yang digunakan untuk kendaraan bermotor.

d) Pajak Air Permukaan

Pajak air permukaan adalah pajak atas pengambilan dan/atau pemanfaatan air permukaan,yaitu semua air yang terdapat pada permukaan tanah, tidak termasuk air laut, baik yang berada di laut maupun di darat.

e) Pajak Rokok

Pajak rokok adalah pungutan atas cukai rokok yang dipungut oleh pemerintah. Rokok yang dimaksud meliputi sigaret, cerutu, dan rokok daun.

(2) Pajak Kabupaten/Kota

Pajak kabupaten/kota adalah pajak daerah yang dipungut oleh pemerintah daerah tingkat kabupaten/kota. Menurut UU No. 28 tahun 2009, jenis pajak kabupaten/kota sebagai berikut:

18 a. Pajak Hotel

Objek pajak hotel adalah pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan.

b. Pajak Restoran

Objek pajak restoran adalah pelayanan yang disediakan oleh restoran, meliputi pelayanan penjualan makanan dan/atau minuman yang dikonsumsi oleh pembeli, baik dikonsumsi di tempat pelayanan maupun di tempat lain.

c. Pajak Hiburan

Objek pajak hiburan adalah jasa penyelenggaraan hiburan dengan dipungut bayaran.

d. Pajak Reklame

Objek pajak reklame adalah semua penyelenggaraan reklame.

e. Pajak Penerangan Jalan

Objek pajak penerangan jalan adalah penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun yang diperoleh dari sumber lain.

f. Pajak Mineral Bukan Logam dan Batuan

Objek pajak mineral bukan logam dan batuan adalah kegiatan pengambilan mineral bukan logam dan batuan.

g. Pajak Parkir

Objek pajak parkir adalah penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang

19

disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

h. Pajak Air Tanah

Objek pajak air tanah adalah pengambilan dan/atau pemanfaatan air tanah.

i. Pajak Sarang Burung Walet

Objek pajak sarang burung walet adalah pengambilan dan/atau pengusahaan sarang burung walet.

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Objek pajak bumi dan bangunan perdesaan dan perkotaan adalah bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

k. Bea Perolehan Hak atas Tanah dan Bangunan.

Objek pajak bea perolehan hak atas tanah dan bangunan adalah perolehan hak atas tanah dan/atau bangunan.

2.1.4.3. Pungutan Pajak

Menurut Prakosa (2005), pajak daerah merupakan pungutan terhadap seluruh rakyat di suatu daerah yang dilakukan baik oleh pemerintah pusat maupun pemerintah daerah yang merupakan pengurangan hak rakyat oleh pemerintah. Oleh karena itu, dalam pemungutannya tidak boleh diskriminatif dan harus diupayakan bersifat adil.

20

Dalam buku The Wealth of Nations (dikutip oleh Prakosa, 2005), asas pungutan pajak dikenal sebagai The Four Maxims atau Smith’s Canon, yaitu :

a) Equality, kesamaan dalam beban pajak, sesuai kemampuan wajib pajak, b) Certainty, dijalankan secara tegas, jelas dan pasti,

c) Convenience, tidak menekan wajib pajak, wajib pajak membayar pajak dengan senang dan rela,

d) Effieciency/economy, biaya pemungutannya tidak lebih besar dari jumlah penerimaan pajaknya.

Teori pungutan pajak sebagai dasar menyatakan keadilan kepada hak negara untuk memungut pajak dari rakyatnya. Beberapa teori pungutan pajak sebagai berikut :

a) Teori Asuransi

Pajak diasumsikan sebagai premi asuransi yang harus dibayar oleh masyarakat (tertanggung) kepada negara (penanggung).

b) Teori Kepentingan

Pajak dibebankan atas dasar kepentingan (manfaat) bagi masing-masing orang.

c) Teori Daya Pikul

Kesamaan beban pajak untuk setiap orang sesuai penghasilan dan kekayaan atau pengeluaran seseorang.

d) Teori Bakti

Pajak merupakan bukti tanda bakti seseorang kepada negaranya.

e) Teori Asas Daya Beli

21

Dasar keadilan pemungutan pajak, pada kepentingan masyarakat, bukan pada individu atau negara. Keadilan dipandang sebagai efek dari pemungutan pajak.

2.1.4.4. Pemungutan pajak

Menurut Prakosa (2005), pemungutan pajak dapat dilakukan bergantung pada dua hal, yaitu keadaan objek pajak dan kewenangan pungut. Keadaan objek pajak merupakan dasar pengenaan pajak yang dibatasi oleh waktu oleh waktu atau periode.

Kewenangan pungut menekankan pihak-pihak yang terlibat dalam pembayaran pajak.

Dasar pemungutan pajak merupakan bentuk operasional dari pengakuan dan pengukuran keadaan objek pajak atau stelsel. Beberapa dasar pengumungutan pajak yang dikenal sebagai berikut :

a) Stelsel Nyata (Riil Stelsel)

Pengenaan pajak didasarkan pada keadaan objek yang sesungguhnya (riil/nyata), sehingga pemungutannya baru dapat dilakukan pada akhir tahun setelah keadaan sesungguhnya objek pajak diketahui

b) Stelsel Anggapan (Fictieve Stelsel)

Pengenaan pajak disarkan pada keadaan yang diatur oleh ketentuan atau peraturan perundang-undangan yang berlaku.

c) Stelsel Campuran

Pengenaan pajak yang dilakukan dengan dua cara. Di awal tahun, pajak yang dikenakan didasarkan pada keadaan objek pajak pada tahun lalu. Di akhir tahun, pajak yang dikenakan didasarkan keadaan objek pajak sesungguhnya.

22

Kewenangan pungut dan cara menetapkan besarnya pungutan pajak yang telah melahirkan sistem pemungutan pajak. Beberapa sistem pemungutan pajak yang dikenal sebagai berikut :

a) Official Assesment System

Sistem pemungutan pajak yang mempercayakan kewengangan untuk menentukan besarnya pajak yang terutang pada pemerintah.

b) Self Asessment System

Sistem pemungutan pajak yang memberikan kepercayaan,tanggung jawab dan kewenangan untuk mengitung, memperhitungkan, membayar dan melaporkan pajak yang terutang atau harus dibayar kepada diri pribadi wajib pajak sendiri.

c) Withholding System

Sistem pemungutan pajak yang memberikan kewenangan dan kepercayaan kepada pihak ketiga untuk menghitung, memotong, atau memungut besarnya pajak yang terutang oleh wajib pajak.

2.1.4.5. Tarif Pajak

Menurut Prakosa (2005), tarif pajak merupakan alat ukur untuk menilai tingkatan besarnya pajak yang harus dibayar oleh wajib pajak. Secara teoritis macam tarif pajak yaitu :

(1) Tarif Proposional

Tarif pajak yang persentasenya tetap dan tidak bergantung pada besarnya dasar pengenaan pajak.

23 (2) Tarif Progresif

Tarif pajak yang persentasenya meningkat, sesuai besarnya peningkatan dasar pengenaan pajak.

(3) Tarif Degresif

Tarif pajak yang persentasenya menurun, sesuai besarnya penurunan dasar pengenaan pajak.

(4) Tarif Tetap

Tarif pajak yang jumlah atau angkanya tetap, bergantung besarnya dasar pengenaan pajak.

2.1.5. Efisiensi

Menurut Mahmudi (2007), efisiensi terkait dengan hubungan antara output berupa barang atau pelayanan yang dihasilkan dengan sumber daya yang digunakan untuk menghasilkan output tersebut. Efisiensi merupakan perbandingan antara output dengan input atau dengan istilah lain output per unit input. Suatu organisasi, program atau kegiatan dikatakan efisien apabila mampu menghasilkan output tertentu dengan input serendah-rendahnya atau dengan input tertentu mampu menghasilkan output

sebesar-besarnya (spending well).

Mahmudi (2007) juga menyebutkan bahwa konsep efisiensi merupakan konsep yang bersifat relatif, tidak absolut. Biasanya ukuran efisiensi dinyatakan dalam bentuk persentase. Karena efisiensi merupakan suatu rasio, maka untuk memperbaiki efisiensi dapat dilakukan tindakan berikut:

(1) Meningkatkan output dengan jumlah input yang sama.

24

(2) Meningkatkan output dengan proporsi kenaikan output yang lebih besar dibandingkan proporsi kenaikan input.

(3) Menurunkan input untuk jumlah output yang sama.

(4) Menurunkan input dengan dengan proporsi penurunan yang lebih besar dibandingkan proporsi penurunan output.

Menurut Ulum, Ihyaul MD (2009), rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima. Kinerja pemerintah daerah dalam melakukan pemungutan pendapatan dikategorikan efisien apabila rasio yang dicapai kurang dari 1 (satu) atau di bawah 100%. Semakin kecil rasio efisien berarti kinerja pemerintah daerah semakin baik.

Untuk mengukur tingkat efisiensi penerimaan masing-masing jenis pajak daerah, Machfud Sidik menggunakan metode Cost of Collection Ratio (CCER) yaitu perbandingan antara biaya pemungutan pajak daerah yang dikeluarkan dengan realisasi penerimaan pajak daerah (dikutip oleh Enggar, Sri Rahayu dan Wahyudi, 2011). Rumusnya adalah :

Dimana:

CCERit = Persentase tingkat efisiensi pajak daerah jenis i pada tahun tertentu PDit-1 = Pajak daerah jenis i pada tahun tertentu

25 2.1.6. Efektivitas

Menurut Mahmudi (2007), efektivitas terkait dengan hubungan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai. Efektivitas merupakan hubungan antara output dengan tujuan. Semakin besar kontribusi ouput terhadap pencapaian tujuan, maka semakin efektif organisasi, program, atau kegiatan.

Efektivitas berfokus pada outcome (hasil).

Suatu organisasi, program atau kegiatan dinilai efektif apabila output yang dihasilkan bisa memenuhi tujuan yang diharapkan, atau dikatakan spending wisely.

Pengukuran efektifitas mengukur hasil akhir suatu pelayanan dikaitkan dengan output-nya (cost of outcome).

Menurut Ulum, Ihyaul MD (2009), rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan PAD yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah.

Semakin tinggi rasio efektivitas, maka semakin baik kinerja pemerintah daerah.

Kemampuan daerah dalam menjalankan tugas dikategorikan efektif apabila rasio yang dihasilkan mencapai minimal sebesar 1 (satu) atau 100%. Semakin tinggi rasio efektivitas menggambarkan kemampuan daerah yang semakin efektif.

Untuk mengukur tingkat efektivitas penerimaan pajak daerah untuk masing- masing sektor, Machfud Sidik menggunakan metode Charge Perfomance Index (CPI) yang merupakan perbandingan antara realisasi penerimaan pajak daerah dengan sasaran atau target penerimaan pajak daerah yang direncanakan (dikutip oleh Enggar, Sri Rahayu dan Wahyudi, 2011). Rumusnya adalah:

26 Dimana:

CPIit = Persentase tingkat efektivitas pajak daerah jenis i pada tahun tertentu

PDit-1 = Pajak daerah jenis i pada tahun tertentu

2.2. Penelitian Terdahulu

Tabel 2.1

Tabel Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian Hasil Penelitian 1. Enggar, Sri Rahayu

dan Wahyudi (2011)

Analisis Efisiensi dan Efektivitas Penerimaan Pajak Daerah Provinsi Jambi

Penerimaan pajak daerah dalam kurun waktu 2002-2009 mengalami peningkatan yang baik dan secara umum berada pada kategori sangat efektif dan sangat efisien dengan Bea Balik Nama Kendaraan Bermotor sebagai sektor yang sangat efektif dan efisien

2. Mustafa, Bob dan Abdul Halim (2008)

Pengukuran

Kinerja Dinas Pendapatan Daerah

1) PAD Provinsi Kalimantan

Barat mengalami

pertumbuhan yang positif

27 Provinsi

Kalimantan Barat

dan relatif stabil.

2) Pajak daerah masih mendominasi dalam perolehan PAD Provinsi Kalimantan Barat.

3) Provinsi Kalimantan Barat memiliki struktur PAD yang baik.

4) Kemampuan keuangan daerah Provinsi Kalimantan Barat dalam membiayai penyelenggaraan

pemerintahan dan

pembangunan di daerah dalam kategori baik.

5) Kemampuan Dispenda Provinsi Kalimantan Barat dalam merealisasi atau memobilisasi PAD sesuai

yang ditargetkan

dikategorikan efektif

Sumber: Data Sekunder

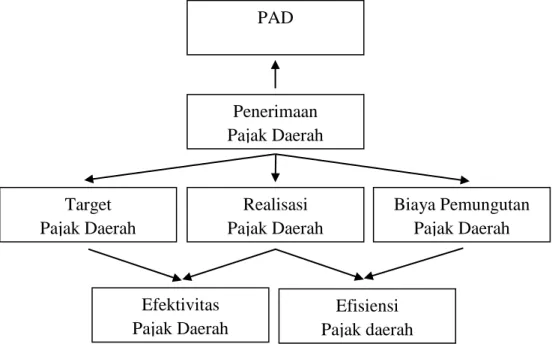

28 2.3. Kerangka Penelitian

Laporan realisasi dan target pendapatan daerah menunjukkan besarnya target dan realisasi penerimaan pajak daerah. Pemungutan pajak daerah dapat menimbulkan biaya pemungutan pajak daerah. Dari data-data tersebut dapat digunakan untuk menghitung tingkat efisiensi dan efektivitas penerimaan pajak daerah. Pajak daerah sendiri juga mempunyai kontribusi terhadap PAD yang dilaksanakan menurut otonomi daerah masing-masing wilayah.

Gambar 2.1 Kerangka Penelitian

Efektivitas Pajak Daerah

Penerimaan Pajak Daerah

Efisiensi Pajak daerah

Biaya Pemungutan Pajak Daerah Realisasi

Pajak Daerah Target

Pajak Daerah

PAD

29 BAB III

METODE PENELITIAN

3.1. Variabel Penelitian dan Definisi Operasional

3.1.1. Variabel Penelitian

Menurut Indriantoro (2002), variabel adalah segala sesuatu yang dapat diberi berbagai macam nilai. Variabel memberikan gambaran yang lebih nyata mengenai fenomena-fenomena yang digeneralisasi dalam abstraksi kehidupan nyata yang diamati. Dalam penelitian ini, variabel yang digunakan meliputi :

(1) Target pajak daerah (2) Realisasi pajak daerah

(3) Biaya pemungutan pajak daerah (4) Efisiensi pajak daerah

(5) Efektivitas pajak daerah (6) Kontribusi pajak daerah

3.1.2. Definisi Operasional

Definisi operasional variabel penelitian ini sebagai berikut : (1) Target pajak daerah

Target pajak daerah merupakan rencana anggaran yang ditetapkan dengan melihat data tahun sebelumnya. Target pajak daerah diperoleh dari Laporan Realisasi Pendapatan Daerah Provinsi Jawa Tengah periode 2008-2012.

30 (2) Realisasi pajak daerah

Realisasi pajak daerah merupakan hasil akhir pencapaian dari target pajak daerah yang telah ditentukan pada tahun bersangkutan. Realisasi pajak daerah diperoleh dari Laporan Realisasi Pendapatan Daerah Provinsi Jawa Tengah periode 2008-2012.

(3) Biaya pemungutan pajak daerah

Biaya pemungutan penerimaan pajak daerah merupakan seluruh biaya yang dikeluarkan untuk memungut PAD, termasuk biaya langsung maupun tidak langsung dalam satuan rupiah pertahun. Biaya pemungutan pajak daerah diperoleh dari Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah Kegiatan Pengendalian Pajak Daerah/Intensifikasi, Ekstensifikasi, Sertifikasi Provinsi Jawa Tengah periode 2008-2012.

(4) Efisiensi pajak daerah

Untuk mengetahui tingkat efisiensi penerimaan pajak daerah menggunakan rumus sebagai berikut :

𝑅𝑎𝑠𝑖𝑜 𝐸𝑓𝑖𝑠𝑖𝑒𝑛𝑠𝑖 = 𝐵𝑒𝑙𝑎𝑛𝑗𝑎 𝑃𝑎𝑗𝑎𝑘 𝐷𝑎𝑒𝑟𝑎ℎ

𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑃𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛 𝑃𝑎𝑗𝑎𝑘 𝐷𝑎𝑒𝑟𝑎ℎ

Sumber : Data sekunder, DPPAD Provinsi Jawa Tengah.

(5) Efektivitas pajak daerah

Untuk mengetahui tentang tingkat efektifitas pajak daerah, maka perlu mengetahui perkembangan pajak daerah pada masing-masing sektor setiap tahunnya. Pendekatan yang digunakan oleh Dajan (dikutip oleh Enggar, Sri Rahayu dan Wahyudi, 2011) sebagai berikut : PDit

31

𝑃𝑒𝑟𝑘𝑒𝑚𝑏𝑎𝑛𝑔𝑎𝑛 𝑃𝐷𝑖𝑡 = 𝑃𝐷𝑖𝑡 − 𝑃𝐷𝑖𝑡−1

𝑃𝐷𝑖𝑡−1 × 100

Dimana:

PDit = Realisasi pajak daerah jenis i pada tahun tertentu PDit-1 =Realisasi pajak daerah jenis i pada tahun sebelumnya

Untuk mengetahui tingkat efektivitas pajak daerah menggunakan rumus sebagai berikut :

𝑅𝑎𝑠𝑖𝑜 𝐸𝑓𝑒𝑘𝑡𝑖𝑣𝑖𝑡𝑎𝑠 = 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑃𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛 𝑃𝑎𝑗𝑎𝑘 𝐷𝑎𝑒𝑟𝑎ℎ 𝑇𝑎𝑟𝑔𝑒𝑡 𝑃𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛 𝑃𝑎𝑗𝑎𝑘 𝐷𝑎𝑒𝑟𝑎ℎ

Sumber : Data sekunder, DPPAD Provinsi Jawa Tengah.

(6) Kontribusi pajak daerah

Untuk mengetahui kontribusi penerimaan pajak daerah terhadap PAD menggunakan rumus sebagai berikut :

𝐾𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑠𝑖 𝑝𝑎𝑗𝑎𝑘 𝑑𝑎𝑒𝑟𝑎ℎ =𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑃𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛 𝑃𝑎𝑗𝑎𝑘 𝐷𝑎𝑒𝑟𝑎ℎ 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑃𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝐴𝑠𝑙𝑖 𝐷𝑎𝑒𝑟𝑎ℎ

× 100 %

Sumber : Data sekunder, DPPAD Provinsi Jawa Tengah.

3.2. Objek Penelitian

Objek penelitian ini adalah Dinas Pendapatan dan Pengelolaan Aset Daerah (DPPAD) Provinsi Jawa Tengah.

32 3.3. Jenis dan Sumber Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data dokumenter.

Menurut Indriantoro (2002), data dokumenter merupakan jenis data penelitian yang antara lain berupa: faktur, jurnal, surat-surat, notulen hasil rapat, memo, atau dalam bentuk laporan program. Data dokumenter memuat apa dan kapan suatu kejadian atau transaksi, serta siapa yang terlibat dalam suatu kejadian.

3.3.2. Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder. Menurut Indriantoro (2002), data sekunder merupakan yang diperoleh oleh peneliti secara tidak langsung melalui perantara, diperoleh dan dicatat oleh pihak lain. Data yang digunakan berupa Laporan Realisasi Pendapatan Daerah Provinsi Jawa Tengah periode 2008-2012 yang diperoleh dari bagian Lahan dan Bangunan DPPAD Provinsi Jawa Tengah dan Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah Kegiatan Pengendalian Pajak Daerah/Intensifikasi, Ekstensifikasi, Sertifikasi Provinsi Jawa Tengah periode 2008-2012 yang diperoleh dari bagian Pemrograman DPPAD Provinsi Jawa Tengah.

3.4. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan metode dokumentasi, yaitu mengumpulkan data dokumenter dari perangkat kerja DPPAD Provinsi Jawa Tengah, yaitu bagian Lahan dan Bangunan DPPAD Provinsi Jawa Tengah dan bagian Pemrograman DPPAD Provinsi Jawa Tengah.

33 3.5. Metode Analisis

Penelitian ini menggunakan analisis deskriptif yang dilakukan dengan cara mengumpulkan, mengklarifikasi, menganalisis dan menginterpretasikan data yang diperoleh. Statistik deskriptif digunakan untuk memberikan informasi mengenai karakteristik variabel penelitian yang ada.

Langkah-langkah yang dilakukan yaitu :

1) Mengidentifikasi target pajak daerah pada periode tahun 2008-2012.

2) Mengidentifikasi realisasi penerimaan pajak daerah pada periode tahun 2008- 2012.

3) Menghitung perkembangan dan tingkat efektivitas pajak daerah pada periode tahun 2008-2012.

Hasil pengukuran tingkat efektivitas penerimaan pajak daerah menggunakan kategori nilai sebagai berikut :

(1) Sangat tidak efektif (0 – 40%) (2) Tidak efektif (40% - 60%) (3) Cukup efektif (60% - 80%)

(4) Efektif (80% - 100%)

(5) Sangat efektif (> 100%)

Sumber : Sidik (dikutip oleh Enggar, Sri Rahayu dan Wahyudi, 2011)

4) Mengidentifikasi biaya pemungutan pajak daerah pada periode tahun 2008- 2012.

5) Menghitung tingkat efisiensi pajak daerah pada periode tahun 2008-2012.

34

Hasil pengukuran tingkat efisiensi penerimaan pajak daerah menggunakan kategori nilai sebagai berikut :

(1) Sangat efisien (0 – 20%)

(2) Efisien (21% - 40%)

(3) Cukup efisien (41% - 60%)

(4) Tidak efisen (61% - 80%)

(5) Sangat tidak efisien (> 80%)

Sumber : Sidik (dikutip oleh Enggar, Sri Rahayu dan Wahyudi, 2011)

6) Menghitung besar kontribusi pajak daerah terhadap PAD pada periode tahun 2008-2012.

7) Membuat kesimpulan.

35 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

4.1.1. Sejarah Singkat DPPAD Provinsi Jawa Tengah

Perubahan kewenangan baik di tingkat pemeritahan pusat, pemerintahan provinsi, maupun pemerintah kabupaten/kota berdampak pada perubahan beban tugas dan struktur organisasi yang melaksanakan kewenangan-kewenangan tersebut sehingga menuntut dilakukannya penataan kelembagaan pemerintah di daerah. Dinas Pendapatan dan Pengelolaan Aset Daerah (DPPAD) Provinsi Jawa Tengah mulanya bernama Dinas Pendapatan Daerah (DIPENDA) terletak di Jl. Pemuda No. 1 Semarang.

Dasar pembentukan DIPENDA adalah Keputusan Gubernur Jawa Tengah tanggal 5 Juli 1967 Nomor: KUPD/A.36/I/15 tentang Kedudukan dan Susunan Organisasi dan Tugas Pokok DIPENDA yang pada saat itu berkedudukan di bawah Sekretariat Daerah. Tata nama kelambagaan DIPENDA berubah dengan nama DPPAD berdasarkan Perda Provinsi Jawa Tengah Nomor 6 Tahun 2008 tentang Organisasi dan Tata Kerja Dinas Daerah Provinsi Jawa Tengah (dalam Lembaran Daerah Tahun 2008 Nomor 4 Seri E Nomor 4 Tambahan Lembaran Daerah Jawa Tengah Nomor 8) antara lain mengatur perubahan nomenklatur kelembagaan DIPENDA menjadi Dinas Pendapatan dan Pengelolaan Aset Daerah (DPPAD) Provinsi Jawa Tengah, Perda ini merupakan perubahan atas Peraturan

36

Daerah Provinsi Jawa Tengah Nomor 3 Tahun 2006 tentang Pembentukan, Kedudukan, Tugas Pokok, Fungsi dan Susunan Organisasi DIPENDA.

(www.dppad.jatengprov.go.id)

4.1.2. Tugas dan Fungsi DPPAD Provinsi JawaTengah

Berdasarkan Peraturan Daerah Provinsi Jawa Tengah Nomor 6 Tahun 2008 Tentang Organisasi dan Tata Kerja Dinas Daerah Provinsi Jawa Tengah yang ditindaklanjuti dengan Peraturan Gubernur Jawa Tengah Nomor 70 Tahun 2008 tentang penjabaran tugas pokok dan tata kerja Dinas Pendapatan dan Pengelolaan Aset Daerah, tugas pokok DPPAD adalah melaksanakan urusan pemerintahan daerah bidang pendapatan dan pengelolaan aset daerah berdasarkan asas otonomi dan tugas pembantuan. Fungsi DPPAD yaitu :

1) Perumusan kebijakan teknis bidang pendapatan dan pengelolaan aset daerah.

2) Penyelenggaraan urusan pemerintahan dan pelayanan umum bidang pendapatan dan pengelolaan aset daerah.

3) Pembinaan dan fasilitasi bidang pendapatan dan pengelolaan aset daerah lingkup provinsi dan kab/kota.

4) Pelaksanaan tugas dibidang pajak, retribusi dan pendapatan lain-lain, pengelolaan data dan pengembangan pendapatan pengadaan dan pengelolaan aset daerah.

5) Pemantauan, evaluasi dan pelaporan bidang pendapatan dan pengelolaan aset daerah.

37 6) Pelaksanaan kesekretariatan dinas.

7) Pelaksanaan tugas lain yang diberikan gubernur sesuai dengan bidang tugasnya.

(www.dppad.jatengprov.go.id)

4.1.3. Visi dan Misi

DPPAD mempunyai visi dan misi sebagai lembaga pemerintahan di Provinsi Jawa Tengah. Visi DPPAD yaitu untuk menjadi dinas penopang kemandirian otonomi daerah dengan optimalisasi pendapatan didukung pelayanan prima kepada masyarakat dan pengelolaan aset yang profesional berbasis teknologi. Misi DPPAD yaitu :

1) Mengupayakan pencapaian target pendapatan daerah.

2) Mewujudkan pengelolaan aset yang berdaya guna dan berhasil guna.

3) Mengkoordinasikan peran organisasi di bidang pengelolaan pendapatan dan aset daerah.

4) Mengembangkan sistem manajemen mutu untuk mewujudkan pelayanan prima.

5) Meningkatkan profesionalisme sumber daya manusia.

(www.dppad.jatengprov.go.id)

4.1.4. Struktur Organisasi

Dalam menjalankan fungsi dan tugasnya, DPPAD provinsi Jawa Tengah memiliki struktur organisas yang menggambarkan tugas dan tanggung jawab masing-

38

masing personel yang terlibat. Struktur organisasi yang berlaku di DPPAD provinsi Jawa Tengah adalah sebagai berikut :

Gambar 4.1

Struktur Organisasi DPPAD Provinsi Jawa Tengah

KEPALA DINAS

SEKRETARIAT

SUB BAG KEUANGAN SUB BAG PROGRAM UMUM DAN KEPEGAWAIAN

BIDANG PAJAK BIDANG RETRIBUSI DAN PLL

BIDANG EVALUASI PEMBINAAN

BIDANG PENGOLAHAN DATA DAN PENGEMBANGAN

PENDAPATAN

BIDANG FASILITASI PENGADAAN ASET

SEKSI PAJAK DAN BBNK

PAJAK LAIN-LAIN

SEKSI PEMBUKUAN DAN KEBERATAN

PAJAK

SEKSI RETRIBUSI

SEKSI PENDAPATAN DAN LAIN-LAIN

SEKSI PEMBUKUAN DAN KEBERATAN

RETRIBUSI

SEKSI EVALUASI PEMBINAAN PENDAPATAN

SEKSI EVALUASI PEMBINAAN ASET

DAERAH

SEKSI EVALUASI PEMBINAAN SUMBER

DAYA

SEKSI PENGEMBANGAN SISTEM INFORMASI

SEKSI PENGEMBANGAN PELAYANAN PENDAPATAN

SEKSI PENGOLAHAN DATA PENDAPATAN DAN

ASET

SEKSI PERENCANAAN DAN

PENGADAAN ASET

SEKSI INVENTARISASI DAN

DISTRIBUSI ASET

SEKSI PEMBUKUAN DAN NERACA

KELOMPOK JABATAN FUNGSIONAL

BIDANG PENGELOLAN ASET

SEKSI PEMELIHARAAN DAN PENGAMANAN ASET

SEKSI PENGGUNAAN DAN PEMANFAATAN

ASET

SEKSI PERUBAHAN STATUS HUKUM

Sumber : www.dppad.jatengprov.go.id 4.2. Analisis Data dan Pembahasan

DPPAD Provinsi Jawa Tengah mempunyai tugas untuk mengelola keuangan daerah. Pengelolaan keuangan daerah yang baik akan berdampak pada peningkatan PAD dan meningkatnya usaha-usaha pembangunan. Penerimaan PAD provinsi Jawa Tengah tidak selalu mengalami kenaikan setiap tahunnya. Data realisasi penerimaan PAD provinsi Jawa Tengah selama tahun 2008-2012 dapat dilihat pada Tabel 4.1.

39 Tabel 4.1

Penerimaan PAD Provinsi Jawa Tengah (dalam rupiah)

Tahun Jumlah

2008 2.970.030.968.739 2009 4.057.776.195.979 2010 3.716.052.663.294 2011 4.417.869.229.526 2012 5.088.713.212.530

Sumber : DPPAD Provinsi Jawa Tengah

Berdasarkan Tabel 4.1 terlihat bahwa pada setiap tahunnya PAD mengalami peningkatan, kecuali pada tahun 2010. Hal ini menunjukkan pada era desentralisasi fiskal pemerintah daerah mampu mengelola sumber-sumber PAD sehingga memberikan penerimaan yang optimal.

Melalui PAD, pemerintah daerah diharapkan mampu menggali sumber-sumber keuangan guna memenuhi pembiayaan pemerintahan dan pembangunan di daerahnya. Berdasarkan UU No. 33 tahun 2004, PAD terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lai-lain PAD yang sah. Komponen utama penerimaan PAD adalah penerimaan yang berasal dari komponen pajak daerah.

4.2.1. Efektivitas Pajak Daerah

Pajak daerah merupakan sumber penerimaan PAD yang sangat penting dalam pembiayaan pembangunan daerah. Besar kecilnya pajak daerah mempengaruhi kapasitas anggaran dalam membiayai pengeluaran, baik untuk pembangunan maupun anggaran rutin.

40 Tabel 4.2

Penerimaan Pajak Daerah Provinsi Jawa Tengah (dalam rupiah)

Tahun Target Realisasi

% Perkembangan

Realisasi 2008 2,952,500,000,000 3,068,130,112,015 - 2009 2,939,766,264,000 3,236,779,048,381 5.50 2010 3,076,000,000,000 3,893,699,996,503 20.30 2011 4,263,000,000,000 4,599,046,986,897 18.12 2012 5,273,190,000,000 5,590,597,156,499 21.56

Rata-rata 13.09

Sumber : DPPAD Provinsi Jawa Tengah diolah

Berdasarkan Tabel 4.2, perkembangan penerimaan pajak daerah selama periode tahun 2008-2012 sebesar 82,22% yaitu dari Rp3.058.094.774.264,- pada tahun 2008 menjadi Rp5.590.597.156.499,- pada tahun 2012. Perkembangan terbesar dari total penerimaan pajak daerah provinsi Jawa Tengah dalam kurun waktu 2008- 2012 terjadi pada tahun 2012 yaitu sebesar 21,56% dan terendah pada tahun 2009 yaitu sebesar 5,50%. Rata-rata perkembangan penerimaan pajak daerah dalam kurun waktu 5 tahun sebesar 13,09%.

Penerimaan pajak daerah provinsi Jawa Tengah pada tahun 2008-2012 terus meningkat namun dalam prosentase yang rendah. Hal ini disebabkan karena jenis pajak daerah tidak dapat dikembangkan dengan mudah dan belum banyaknya wajib pajak.

Efektivitas merupakan hubungan antara output dengan tujuan. Semakin besar kontribusi ouput terhadap pencapaian tujuan, maka semakin efektif organisasi, program, atau kegiatan. Untuk mengukur tingkat efektivitas penerimaan pajak daerah untuk masing-masing sektor dengan membandingkan antara realisasi penerimaan

41

pajak daerah dengan sasaran atau target penerimaan pajak daerah yang direncanakan.

Semakin tinggi tingkat efektivitas berarti semakin efektif kinerjanya.

Penerimaan pajak daerah provinsi Jawa Tengah diatur dalam Peraturan Daerah Provinsi Jawa Tengah Nomor 2 Tahun 2011 tentang Pajak Daerah. Jenis pajak yang dipungut pemerintah provinsi Jawa Tengah yaitu Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor dan Pajak Air Permukaan.

Tabel 4.3

Penerimaan PKB Provinsi Jawa Tengah (dalam rupiah)

Tahun Target Realisasi % Perkembangan

Realisasi Efektivitas Keterangan

2008 1,250,000,000,000 1,194,793,800,921 - 95.58 Efektif 2009 1,250,000,000,000 1,333,386,394,490 11.60 106.67 Sangat Efektif 2010 1,305,000,000,000 1,544,313,644,030 15.82 118.34 Sangat Efektif 2011 1,650,000,000,000 1,755,017,905,667 13.64 106.36 Sangat Efektif 2012 1,915,000,000,000 2,024,106,323,231 15.33 105.70 Sangat Efektif

Rata-rata 11.28 106.53

Sumber : DPPAD Provinsi Jawa Tengah diolah

Berdasarkan Tabel 4.3, penerimaan pajak daerah dari Pajak Kendaraan Bermotor (PKB) selama periode 2008-2012 mengalami peningkatan sebesar 69,41%

yaitu dari Rp1.194.793.800.921,- pada tahun 2008 menjadi Rp2.024.106.323.231,- pada tahun 2012. Perkembangan terbesar dari total penerimaan PKB provinsi Jawa Tengah dalam kurun waktu 2008-2012 terjadi pada tahun 2010 yaitu sebesar 15,82%

dan terendah pada tahun 2009 yaitu sebesar 11,60%. Rata-rata perkembangan penerimaan PKB dalam kurun waktu 5 tahun sebesar 11,28%. Tingkat efektivitas rata-rata penerimaan PKB sebesar 106,53%. Berdasarkan kriteria efektivitas yang

42

digunakan, menunjukkan bahwa penerimaan PKB provinsi Jawa Tengah tergolong sangat efektif.

Penerimaan PKB selama tahun 2008-2012 tergolong sangat efektif dan selalu mengalami kenaikan. Hal ini dikarenakan adanya peningkatan taraf hidup masyarakat dimana kendaraan bermotor merupakan kebutuhan primer yang digunakan dalam kegiatan sehari-hari. Jumlah kendaraan bermotor yang terdaftar pada Kepolisian Daerah Jawa Tengah tercatat mengalami kenaikan tiap tahunnya, yaitu pada tahun 2008 sejumlah 7.399.020, tahun 2009 sejumlah 8.593.911, tahun 2010 sejumlah 9.318.749, tahun 2011 sejumlah 10.481.143, dan tahun 2012 sejumlah 11.521.288.

Tabel 4.4

Penerimaan BBNKB Provinsi Jawa Tengah (dalam rupiah)

Tahun Target Realisasi % Perkembangan

Realisasi Efektivitas Keterangan

2008 1,010,000,000,000 1,100,697,149,794 - 108.98 Sangat Efektif 2009 997,266,264,000 1,136,036,735,721 3.21 113.92 Sangat Efektif 2010 1,050,000,000,000 1,525,124,469,221 34.25 145.25 Sangat Efektif 2011 1,787,000,000,000 1,957,340,064,573 28.34 109.53 Sangat Efektif 2012 2,351,190,000,000 2,583,208,159,855 31.98 109.87 Sangat Efektif

Rata-rata 19.56 117.51

Sumber : DPPAD Provinsi Jawa Tengah diolah

Berdasarkan Tabel 4.4, penerimaan pajak daerah dari Bea Balik Nama Kendaraan Bermotor (BBNKB) selama periode 2008-2012 mengalami peningkatan sebesar 134,69% yaitu dari Rp1.100.697.149.794,- pada tahun 2008 menjadi Rp2.583.208.159.855,- pada tahun 2012. Perkembangan terbesar dari total penerimaan BBNKB provinsi Jawa Tengah dalam kurun waktu 2008-2012 terjadi

43

pada tahun 2010 yaitu sebesar 34,25% dan terendah pada tahun 2009 yaitu sebesar 3,21%. Rata-rata perkembangan penerimaan BBNKB dalam kurun waktu 5 tahun sebesar 19,56%. Tingkat efektivitas rata-rata penerimaan BBNKB sebesar 117,51%.

Berdasarkan kriteria efektivitas yang digunakan, menunjukkan bahwa penerimaan BBNKB provinsi Jawa Tengah tergolong sangat efektif.

Penerimaan BBNKB selama tahun 2008-2012 tergolong sangat efektif dan selalu mengalami kenaikan. Hal ini dikarenakan makin meningkatnya jumlah kendaraan bermotor di provinsi Jawa Tengah.

Tabel 4.5

Penerimaan PBBKB Provinsi Jawa Tengah (dalam rupiah)

Tahun Target Realisasi % Perkembangan

Realisasi Efektivitas Keterangan

2008 675,000,000,000 756,889,740,739 - 112.13 Sangat Efektif 2009 675,000,000,000 750,478,468,443 (0.85) 111.18 Sangat Efektif 2010 705,000,000,000 806,492,336,428 7.46 114.40 Sangat Efektif 2011 820,000,000,000 878,834,711,005 8.97 107.17 Sangat Efektif 2012 1,001,000,000,000 975,856,575,713 11.04 97.49 Efektif

Rata-rata 5.33 108.47

Sumber : DPPAD Provinsi Jawa Tengah diolah

Berdasarkan Tabel 4.5, penerimaan pajak daerah dari Pajak Bahan Bakar Kendaraaan Bermotor (PBBKB) selama periode 2008-2012 mengalami peningkatan sebesar 28,93% yaitu dari Rp756.889.740.739,- pada tahun 2008 menjadi Rp975.856.575.713,- pada tahun 2012. Perkembangan terbesar dari total penerimaan BBNKB provinsi Jawa Tengah dalam kurun waktu 2008-2012 terjadi pada tahun 2012 yaitu sebesar 11,04% dan terendah pada tahun 2009 yaitu sebesar -0,85%.

Rata-rata perkembangan penerimaan PBBKB dalam kurun waktu 5 tahun sebesar

44

5,33%. Tingkat efektivitas rata-rata penerimaan PBBKB sebesar 108,47%.

Berdasarkan kriteria efektivitas yang digunakan, menunjukkan bahwa penerimaan PBBKB provinsi Jawa Tengah tergolong sangat efektif.

Penerimaan PBBKB selama tahun 2008-2012 tergolong sangat efektif dan selalu mengalami kenaikan. Hal ini dikarenakan makin meningkatnya jumlah kendaraan bermotor di provinsi Jawa Tengah, sehingga makin meningkat juga konsumsi masyarakat terhadap bahan bakar kendaraan bermotor.

Tabel 4.6

Penerimaan PAP Provinsi Jawa Tengah (dalam rupiah)

Tahun Target Realisasi % Perkembangan

Realisasi Efektivitas Keterangan

2008 17,500,000,000 15,749,420,561 - 90.00 Efektif 2009 17,500,000,000 16,877,449,727 7.16 96.44 Efektif 2010 16,000,000,000 17,769,546,824 5.29 111.06 Sangat Efektif 2011 6,000,000,000 7,854,305,652 (55.80) 130.91 Sangat Efektif 2012 6,000,000,000 7,426,097,700 (5.45) 123.77 Sangat Efektif

Rata-rata (9.76) 110.43

Sumber : DPPAD Provinsi Jawa Tengah diolah

Berdasarkan Tabel 4.6, penerimaan pajak daerah dari Pajak Air Permukaan (PAP) selama periode 2008-2012 mengalami penurunan sebesar -52,85% yaitu dari Rp15,749,420,561,- pada tahun 2008 menjadi Rp7.426.097.700,- pada tahun 2012.

Perkembangan terbesar dari total penerimaan PAP provinsi Jawa Tengah dalam kurun waktu 2008-2012 terjadi pada tahun 2009 yaitu sebesar 7,16% dan terendah pada tahun 2011 yaitu sebesar -55,80%. Rata-rata perkembangan penerimaan PAP dalam kurun waktu 5 tahun sebesar -9,76%. Tingkat efektivitas rata-rata penerimaan PAP sebesar 110,43%. Berdasarkan kriteria efektivitas yang digunakan,

45

menunjukkan bahwa penerimaan PAP provinsi Jawa Tengah tergolong sangat efektif.

Penerimaan PAP selama tahun 2008-2012 tergolong sangat efektif, namun mengalami penurunan yang cukup signifikan pada tahun 2011. Hal ini dikarenakan adanya penghapusan Pajak Air Bawah Tanah karena pemanfaatan air bawah tanah dianggap sebagai salah satu penyebab penurunan permukaan tanah yang selanjutnya dipungut oleh pemerintah kota/kabupaten.

Secara keseluruhan, hasil perhitungan efektifitas masing-masing pajak daerah tergolong sangat efektif yang menunjukkan bahwa tujuan anggaran yang telah ditetapkan dalam bentuk target pajak daerah telah tercapai, bahkan melebihi target pada setiap sektor. Hal ini dikarenakan potensi daerah provinsi Jawa Tengah sangat mendukung dan berarti pemerintah daerah provinsi Jawa Tengah telah melakukan perhitungan yang cukup teliti dalam menggali potensi pajak daerahnya.

4.2.2. Efisiensi Pajak Daerah

Efisiensi merupakan perbandingan antara output dengan input. Untuk mengukur tingkat efisiensi penerimaan masing-masing jenis pajak daerah dengan membandingkan antara biaya pemungutan pajak daerah yang dikeluarkan dengan realisasi penerimaan pajak daerah. Semakin kecil tingkat efisien berarti semakin baik kinerjanya.

Yang dimaksud output yaitu biaya yang dikeluarkan dalam upaya pemungutan pajak daerah. Dalam hal ini yang termasuk dalam biaya yaitu belanja langsung bagian urusan pajak yang terdiri dari belanja pegawai dan belanja barang dan jasa.

46 Tabel 4.7

Efisiensi Pajak Daerah (dalam rupiah)

Tahun Realisasi Pajak Daerah

Biaya Pemungutan Pajak Daerah

Efisiensi Keterangan

2008 3,068,130,112,015 2,520,040,000 0.082 Sangat Efisien 2009 3,236,779,048,381 2,094,430,000 0.065 Sangat Efisien 2010 3,893,699,996,503 3,375,393,000 0.087 Sangat Efisien 2011 4,599,046,986,897 3,750,000,000 0.082 Sangat Efisien 2012 5,590,597,156,499 3,560,170,000 0.064 Sangat Efisien

Rata-rata 0.076

Sumber : DPPAD Provinsi Jawa Tengah

Dalam Tabel 4.7 terlihat bahwa selama kurun waktu 5 tahun, tingkat efisiensi rata-rata penerimaan pajak daerah sebesar 0,076. Berdasarkan kriteria efisiensi yang digunakan, menunjukkan bahwa DPPAD provinsi Jawa Tengah telah melaksanakan kegiatan pengelolaan dengan sangat efisien, berarti manfaat yang didapatkan lebih besar daripada jumlah biaya yang dikeluarkan. Walaupun setiap tahunnya tergolong sangat efisien, tetapi tingkat efisiensi pajak daerah masih mengalami naik turun. Hal ini dipengaruhi oleh belum stabilnya besar peningkatan realisasi dengan besarnya biaya yang dikeluarkan.

4.2.3. Kontribusi Pajak Daerah terhadap PAD

Pajak daerah mempunyai kontribusi terhadap PAD. Untuk mengetahui besar kontribusi pajak daerah terhadap PAD yaitu dengan membandingkan realisasi pajak daerah dengan realisasi PAD.

47 Tabel 4.8

Kontribusi Pajak Daerah terhadap PAD (dalam rupiah)

Tahun Realisasi

Pajak Daerah PAD

% Kontribusi Pajak Daerah terhadap PAD 2008 3,068,130,112,015 4,057,776,195,979 75.61 2009 3,236,779,048,381 3,716,052,663,294 87.10 2010 3,893,699,996,503 4,417,869,229,526 88.14 2011 4,599,046,986,897 5,088,713,212,530 90.38 2012 5,590,597,156,499 6,044,043,900,457 92.50

Rata-rata 86.74

Sumber : DPPAD Provinsi Jawa Tengah diolah

Berdasarkan Tabel 4.8, rata-rata kontribusi pajak daerah terhadap PAD selama kurun waktu 5 tahun sebesar 86,74%. Besarnya kontribusi menunjukkan bahwa penerimaan pajak daerah memiliki peran besar dalam penerimaan PAD setiap tahunnya dibandingkan dengan sumber penerimaan PAD yang lain, sehingga perlu dikelola dengan baik guna menunjang PAD di provinsi Jawa Tengah. Naiknya kontribusi pajak daerah provinsi Jawa Tengah yang terdiri dari Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor dan Pajak Air Permukaan terhadap PAD setiap tahunnya secara umum dipengaruhi oleh keleluasaan pemerintah daerah dalam menggali potensi masing- masing sektor untuk merealisasikan target yang telah ditetapkan.

48 BAB V

PENUTUP

5.1. Kesimpulan

Berdasarkan hasil analisa dan pembahasan pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut :

1) Perkembangan penerimaan pajak daerah provinsi Jawa Tengah selama periode 2008-2012 mengalami kenaikan yaitu rata-rata 13,09% per tahun.

2) Penerimaan pajak daerah provinsi Jawa Tengah selama periode 2008-2012 pada masing-masing sektor secara keseluruhan tergolong sangat efektif. Jenis pajak daerah yang paling efektif berdasarkan hasil analisa adalah Bea Balik Nama Kendaraan Bermotor (BBNKB) yaitu dengan rata-rata tingkat efektivitas sebesar 117,51% per tahun.

3) Penerimaan pajak daerah provinsi Jawa Tengah selama periode 2008-2012 tergolong sangat efisien yaitu dengan rata-rata tingkat efisiensi sebesar 0,076%

per tahun.

4) Penerimaan pajak daerah provinsi Jawa Tengah selama periode 2008-2012 mendominasi PAD, yaitu dengan rata-rata kontribusi sebesar 86,74% per tahun.