i

PENGETAHUAN AKUNTANSI, BUDAYA ORGANISASI, SELF-EFFICACY, DAN KUALITAS PENCATATAN AKUNTANSI DITINJAU DARI TEORI KOGNITIF SOSIAL (STUDI KASUS PADA USAHA KECIL DI KOTA SALATIGA)

OLEH:

MARCIA TABITA SOENTORO 232011003

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2014

ii

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA Jl. Diponegoro 52-60 Telp: (0298) 321212, 311881 Telex 322364 ukswsaia Salatiga 50711-Indonesia Fax. (0298)-321433

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertandatangan di bawah ini:

Nama : MARCIA TABITA SOENTORO

NIM : 232011003 Program Studi : AKUNTANSI

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

Menyatakan dengan sesungguhnya bahwa skripsi,

Judul : Pengetahuan Akuntansi, Budaya Organisasi, Self-efficacy, dan Kualitas Pencatatan Akuntansi ditinjau dari Teori Kognitif Sosial (Studi kasus pada Usaha Kecil di Kota Salatiga).

Pembimbing : Dr. Usil Sis Sucahyo., SE., MBA.

Tanggal diuji : 23 Januari 2015 adalah benar-benar hasil karya saya.

Di dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 16 Desember 2014 Yang memberi pernyataan,

MARCIA TABITA SOENTORO

iii

PENGETAHUAN AKUNTANSI, BUDAYA ORGANISASI, SELF-EFFICACY, DAN KUALITAS PENCATATAN AKUNTANSI DITINJAU DARI TEORI KOGNITIF SOSIAL (STUDI KASUS PADA USAHA KECIL DI KOTA SALATIGA)

OLEH:

MARCIA TABITA SOENTORO 232011003

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

Disetujui oleh :

Dr. Usil Sis Sucahyo., SE., MBA.

Pembimbing

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2014

iv

UCAPAN TERIMA KASIH

Penulis menyadari bahwa ada banyak pihak yang membantu dan mendukung penulis selama proses perkuliahan dan proses penulisan skripsi ini. Oleh karena itu, dengan terselesaikannya penulisan skripsi ini penulis mengucapkan banyak terima kasih kepada:

Bapak Dr. Usil Sis Sucahyo, SE., MBA. selaku pembimbing yang telah memberikan waktu, tenaga, dan pikiran selama proses bimbingan sehingga penulisan skripsi ini dapat terselesaikan.

Ibu Elisabeth Penti Kurniawati, SE., M.Ak. selaku wali studi yang membimbing dan memberi saran selama proses perkuliahan.

Keluarga yang tidak tergantikan, terima kasih untuk dukungan, doa dan kasih sayang yang kalian berikan.

Sahabat yang berharga, Vania Christie K dan Vania Yunita S, terima kasih untuk semua yang telah kalian lakukan dan berikan selama tiga tahun perkuliahan ini. Suka duka dalam setiap kebersamaan akan menjadi kenangan manis yang tidak terlupakan.

Terima kasih.

Teman-teman satu angkatan dan seperjuangan, Adinda Ayu, Carolina, Yosua Girisandi, Redya Purna, Hans Christian, Venny A, Elvina Rosa. Terima kasih untuk

kebersamaan selama tiga tahun ini.

Kakak-kakak angkatan terbaik, Marcellinus Iman, Timotius Agung Wahono, Kenneth A, dan Dimas Pradipta. Terima kasih untuk saran dan bantuannya selama ini.

Teman-teman Korps Asisten Fakultas Ekonomika dan Bisnis, VCK, FID, AYU, SUA, RED, ELV, SIL, YES, LYN, FAU, LLA, AGG, KEN, JOO, DEV, CHR. Terima kasih banyak untuk pengalaman baru, kebersamaan, perjuangan, dan pelajaran berharga selama penulis berada di Korps tersebut.

Seluruh staf pengajar dan staf TU FEB-UKSW yang turut membantu untuk menyelesaikan skripsi ini.

Teman yang selalu membantu dan mendukung hingga saat ini, Anita C, Evelyn Grace, Stefana Chandra, Ruth Herlin, Gefani Intan, dan Koh Dan. Terima kasih.

Semua teman dan pihak yang tidak dapat disebutkan namanya satu persatu. Terima kasih.

Tuhan Yesus Memberkati.

Salatiga, 16 Desember 2014

Penulis

v

Kupersembahan skripsi ini kepada:

Papahku Trinoto Soentoro, Mamahku Inawati, Oohku Lucas Richard dan Cicikku April untuk doa, kasih sayang, dan perhatiannya selama ini.

Sahabat-sahabatku yang berharga, Vania Christie K dan Vania Yunita S untuk kebersamaan, dukungan, dan semua moment berharga di masa kuliah.

MOTTO

“Dream, believe, and make it happen.”

-Agnes Monica-

“My life is far from perfect. To be GRATEFUL no matter how imperfect the life is. That’s what makes it perfect”

-Agnes Monica-

“We don't remember days, we remember moments.”

-Cesare Pavese-

“You don't become what you want, you become what you believe.”

-Oprah Winfrey-

You say, “It’s impossible.”

God says, “All things are possible with me.”

-Matthew 19:26-

vi

ABSTRACT

This study aims to know whether knowledge of accounting, organizational culture, and self-efficacy have influence to the quality of accounting records in the small enterprises in Salatiga from cognitive social theory by Albert Bandura. The study was conducted in the small enterprises listed in DISPERINDAGKOP and SMEs Salatiga in 2014. The sample is using purposive sampling technique, and found 40 small enterprises. The result from bootstraping gains a hypothesis testing by using Smart-PLS software. From the hypothesis result, this study found that knowledge of accounting has no influence with quality of accounting records. However, organizational culture and self-efficacy have a influence with quality of accounting records in the small enterprises in Salatiga.

Keywords: Knowledge of Accounting, Organizational Culture, Self-efficacy, Quality of Accounting Records, Cognitive Social Theory, Small Enterprises.

vii

SARIPATI

Penelitian ini bertujuan untuk mengetahui apakah pengetahuan akuntansi, budaya organisasi, dan self-efficacy berpengaruh terhadap kualitas pencatatan akuntansi usaha kecil di Kota Salatiga jika didasarkan pada teori kognitif sosial Albert Bandura. Penelitian dilakukan pada usaha kecil yang terdaftar di DISPERINDAGKOP dan UMKM Kota Salatiga tahun 2014. Sampel menggunakan teknik purposive sampling, dan ditemukan sampel sebanyak 40 usaha kecil. Pengujian hipotesis dilakukan dengan melihat hasil nilai bootstraping yang diperoleh dari software Smart-PLS. Dari hasil pengujian hipotesis, penelitian ini menemukan bahwa pengetahuan akuntansi tidak berpengaruh terhadap kualitas pencatatan akuntansi, sedangkan budaya organisasi dan self-efficacy berpengaruh terhadap kualitas pencatatan akuntansi usaha kecil di Kota Salatiga.

Kata kunci: Pengetahuan Akuntansi, Budaya Organisasi, Self-efficacy, Kualitas Pencatatan Akuntansi, Teori Kognitif Sosial, Usaha Kecil.

viii

KATA PENGANTAR

Usaha kecil merupakan bagian yang penting dalam kehidupan perekonomian suatu negara. Kontribusi usaha kecil terhadap perekonomian memang telah terbukti, namun di sisi lain usaha kecil juga masih menghadapi banyak masalah. Dari banyaknya masalah yang dihadapi oleh usaha kecil, proses akuntansi menjadi masalah dasar yang dihadapi oleh usaha kecil. Dikatakan sebagai masalah dasar karena proses akuntansi yaitu pencatatan akuntansi sangat penting bagi usaha kecil. Pentingnya pencatatan akuntansi bagi usaha kecil diharapkan membuat para pelaku usaha kecil menghasilkan pencatatan akuntansi yang berkualitas baik.

Akan tetapi, banyak usaha kecil tidak melakukan pencatatan akuntansi atau melakukan pencatatan akuntansi tetapi hanya secara sederhana.

Teori kognitif sosial (social cognitive theory) yang dikemukakan oleh Albert Bandura menekankan bagaimana faktor-faktor kognitif, perilaku dan lingkungan berinteraksi atau berpengaruh untuk menentukan motivasi dan perilaku seseorang. Teori ini mengemukakan bahwa faktor-faktor kognitif, perilaku dan lingkungan akan mempengaruhi seseorang untuk memberikan hasil yang baik atau tidak baik.

Tujuan dari dilakukannya penelitian ini adalah untuk mengetahui apakah pengetahuan akuntansi, budaya organisasi, dan self-efficacy berpengaruh terhadap kualitas pencatatan akuntansi usaha kecil di Kota Salatiga jika didasarkan pada teori kognitif sosial Albert Bandura. Sehingga, skripsi ini diberi judul: “Pengetahuan Akuntansi, Budaya Organisasi, Self-efficacy, dan Kualitas Pencatatan Akuntansi ditinjau dari Teori Kognitif Sosial (Studi kasus pada Usaha Kecil di Kota Salatiga)”.

Skripsi ini disusun sebagai salah satu syarat mendapatkan gelar sarjana jenjang Strata 1 Program Studi Akuntansi Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana. Penulis menyadari bahwa masih terdapat banyak kekurangan dalam penulisan skripsi ini, oleh karena itu penulis mengharapkan kritik dan saran yang membangun dari pembaca. Akhir kata, penulis mengucapkan terima kasih dan berharap skripsi ini dapat berguna bagi para pembacanya.

Salatiga, 16 Desember 2014

Penulis

ix

DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian Skripsi ... ii

Halaman Persetujuan/Pengesahan ... iii

Ucapan Terima Kasih ... iv

Halaman Motto dan Persembahan... v

Abstract ... vi

Saripati... vii

Kata Pengantar ... viii

Daftar Isi ... ix

Daftar Lampiran ... x

Daftar Tabel ... x

Daftar Gambar ... x

PENDAHULUAN ... 1

TINJAUAN TEORI DAN PERUMUSAN HIPOTESIS ... 3

Usaha Kecil (UK) ... 3

Teori Kognitif Sosial ... 4

Pengetahuan Akuntansi ... 5

Budaya Organisasi ... 6

Self-efficacy ... 7

Kualitas Pencatatan Akuntansi ... 8

Model Teoritis ... 9

Model Penelitian dan Kerangka Pikir ... 9

METODE PENELITIAN... 12

Rancangan Penelitian ... 12

Populasi dan Sampel ... 13

Data dan Metode Pengumpulan Data ... 13

Definisi Operasional ... 14

Indikator Variabel... 15

Teknik Analisis ... 16

HASIL DAN ANALISIS ... 17

Deskripsi Objek Penelitian ... 17

x

Analisis Data ... 18

Pengujian Hipotesis ... 22

PENUTUP ... 29

Kesimpulan ... 29

Keterbatasan ... 29

Saran ... 29

DAFTAR PUSTAKA ... 30

DAFTAR RIWAYAT HIDUP ... 33

LAMPIRAN ... 34

DAFTAR LAMPIRAN LAMPIRAN 1. KUESIONER PENELITIAN ... 34

DAFTAR TABEL TABEL 1. DAFTAR KUESIONER ... 17

TABEL 2. PROFIL RESPONDEN ... 17

TABEL 3. HASIL PENGUJIAN CV ... 21

TABEL 4. NILAI DV ... 21

TABEL 5. HASIL UJI DV DAN CR ... 22

TABEL 6. HASIL PENGUJIAN HIPOTESIS ... 23

DAFTAR GAMBAR GAMBAR 1. Konstruksi Diagram Jalur Hasil Permodelan PLS ... 19

GAMBAR 2. Konstruksi Diagram Jalur PLS Setelah Modifikasi Model ... 19

GAMBAR 3. Konstruksi Diagram Jalur PLS Hasil Akhir ... 20

1 PENDAHULUAN

Usaha Kecil (UK) merupakan bagian yang penting dalam kehidupan perekonomian suatu negara, khususnya di negara-negara berkembang yang jumlah penduduknya padat, termasuk Indonesia (Failian, 2011). Dikatakan sebagai bagian yang penting karena usaha kecil mempunyai peran yang strategis dalam pembangunan ekonomi nasional, sebab selain memberi kontribusi terhadap pertumbuhan ekonomi nasional, usaha kecil juga dapat menyerap tenaga kerja dalam jumlah yang besar (Jumingan dan Rosita, 2012).

Kontribusi usaha kecil terhadap perekonomian memang telah terbukti, namun di sisi lain usaha kecil juga masih menghadapi banyak masalah (Sari dan Setyawan, 2012). Masalah yang sering dihadapi oleh para pelaku usaha kecil antara lain mengenai pemasaran produk, tekhnologi, pengelolaan keuangan, kualitas sumber daya manusia dan permodalan. Dan dari sekian banyak masalah tersebut, ada satu masalah yang sering terabaikan oleh para pelaku bisnis usaha kecil yaitu mengenai pengelolaan keuangan (Ediraras, 2010).

Masalah pengelolaan keuangan ini sangat terkait dengan informasi akuntansi.

Dikatakan terkait karena informasi akuntansi yang berupa laporan keuangan dapat menjadi modal dasar bagi usaha kecil untuk pengambilan keputusan-keputusan dalam pengelolaan usaha (Jumingan dan Rosita, 2012).

Laporan keuangan merupakan hal yang penting karena tanpa adanya laporan keuangan evaluasi kinerja usaha kecil menjadi tidak mudah untuk dilakukan (Putra dan Kurniawati, 2012). Oleh sebab itu pengusaha kecil harus memiliki kebiasaan untuk menyusun laporan keuangan sebagai salah satu cara pengembangan usahanya (Rodhiyah, 2012). Laporan keuangan yang disajikan seharusnya memiliki kualitas yang baik. Dan untuk menyusun laporan keuangan yang baik diperlukan pencatatan akuntansi (Yuliani, Nadirsyah, dan Bakar, 2010).

Kewajiban menyelenggarakan pencatatan akuntansi yang baik bagi usaha kecil di Indonesia sebenarnya telah tersirat dalam Undang-Undang UKM No. 9 Tahun 1995 dan Undang-Undang Perpajakan No. 2 Tahun 2007 tentang Pengembangan Usaha Kecil Menengah dan Koperasi (Wahyudi, 2009). Akan tetapi, menghadirkan laporan keuangan yang menyajikan informasi akuntansi perusahaan sepertinya sulit untuk dilakukan (Mansyur, 2012). Proses akuntansi atau pelaporan keuangan menjadi masalah dasar yang dihadapi oleh usaha kecil (Rodhiyah, 2012). Pelaku usaha kecil bahkan memandang bahwa proses akuntansi tidak terlalu penting untuk diterapkan (Failian, 2011).

Dalam penelitian terdahulu, dinyatakan bahwa kebanyakan pemilik usaha kecil memiliki persepsi negatif terhadap informasi akuntansi meskipun ada beberapa diantaranya

2

yang memiliki persepsi positif. Namun, baik pemilik yang memiliki persepsi negatif maupun positif secara tidak sadar telah melakukan atau menggunakan akuntansi dalam usaha mereka meskipun hanya secara sederhana (Failian, 2011).

Selain itu, dalam penelitian lain juga dinyatakan bahwa kebanyakan pemilik usaha kecil telah melakukan pencatatan akuntansi secara sederhana meskipun mereka tidak mengetahui akuntansi secara benar (Hermawan dan Kurniawati, 2012). Penelitian yang dilakukan di wilayah Depok juga mendapatkan hasil bahwa sebagian besar pemilik UKM sudah melakukan pencatatan transaksi sederhana dalam kegiatan usahanya sehari-hari yaitu jumlah persentasenya sebesar 87% dengan 39 UKM (Sari dan Setyawan, 2012).

Beberapa penelitian terdahulu lebih berfokus pada hubungan antara pengetahuan akuntansi dan pencatatan akuntasi. Penelitian terdahulu seringkali hanya melihat apakah pengetahuan akuntansi atau tingkat pendidikan (faktor kognitif) pemilik usaha kecil mempengaruhi dalam pencatatan akuntansi. Sehingga, dalam penelitian-penelitian terdahulu hasil yang dikemukakan adalah apakah usaha kecil melakukan pencatatan akuntansi atau tidak. Oleh karena itu, peneliti tertarik untuk mengetahui lebih dalam dengan menambah faktor lain yaitu faktor lingkungan dan perilaku dan mengetahui apakah faktor-faktor tersebut berpengaruh terhadap kualitas pencatatan akuntansi yang dilakukan.

Teori kognitif sosial (social cognitive theory) yang dikemukakan oleh Albert Bandura menekankan bagaimana faktor-faktor kognitif, perilaku, dan lingkungan berinteraksi untuk menentukan motivasi dan perilaku (Crothers, Hughes, & Morine, 2008; dalam Novack, 2013). Selain ketiga faktor tersebut, Bandura juga membahas mengenai konsep self-efficacy.

Self-efficacy tersebut menjadi konsep utama atau fokus utama dalam teori Bandura (Locke dan Latham, 2002; dalam Novack, 2013).

Mengacu pada teori Bandura, maka dalam penelitian ini, ketika pemilik usaha kecil memiliki pengetahuan akuntansi (faktor kognitif) serta memiliki budaya organisasi (lingkungan) yang mendukung tetapi tidak memiliki self-efficacy, maka ia tidak memiliki motivasi untuk melakukan pencatatan akuntansi atau ia akan melakukan pencatatan akuntansi tetapi secara sederhana. Sedangkan, ketika pemilik usaha kecil memiliki pengetahuan akuntansi yang rendah dan memiliki budaya organisasi yang tidak mendukung namun memiliki self-efficacy yang tinggi maka ia akan memiliki motivasi untuk melakukan pencatatan akuntansi atau bahkan ia akan berusaha untuk melakukan pencatatan akuntansi yang baik.

Teori kognitif sosial Bandura tidak hanya melihat pada satu faktor. Selain itu, teori ini juga menekankan bahwa beberapa faktor saling berinteraksi untuk menghasilkan sesuatu.

3

Oleh karena itu, peneliti tertarik untuk melakukan penelitian mengenai pengetahuan akuntansi, budaya organisasi, self-efficacy dan kualitas pencatatan akuntansi pada usaha kecil di Kota Salatiga ditinjau dari teori kognitif sosial Albert Bandura yang kemudian dapat dijabarkan dalam judul penelitian berikut: “Pengetahuan Akuntansi, Budaya Organisasi, Self-Efficacy, dan Kualitas Pencatatan Akuntansi ditinjau dari Teori Kognitif Sosial (Studi kasus pada Usaha Kecil di Kota Salatiga)”.

Melihat uraian di atas maka, rumusan masalah dan persoalan dalam penelitian ini adalah “Bagaimana hubungan antara pengetahuan akuntansi, budaya organisasi, self-efficacy dan kualitas pencatatan akuntansi di usaha kecil?” Penelitian ini bertujuan untuk mengetahui bagaimana hubungan antara pengetahuan akuntansi, budaya organisasi, self-efficacy dan kualitas pencatatan akuntansi di usaha kecil.

Hasil penelitian ini diharapkan dapat memberikan kontribusi dalam pengembangan dan pemberdayaan usaha kecil, dengan menunjukkan titik strategis untuk mendorong penyelenggaraan dan penggunaan akuntansi serta penyusunan laporan keuangan yang baik bagi usaha kecil. Dampak lanjutan yang diharapkan adalah terlaksananya pencatatan akuntansi dan tersedianya laporan keuangan yang baik di usaha kecil, sehingga dapat mendorong keberhasilan usaha para pengusaha kecil serta dapat memenuhi kewajiban penyediaan informasi bagi pemerintah dan kreditur.

TINJAUAN TEORI DAN PERUMUSAN HIPOTESIS

Usaha Kecil (UK)

Usaha kecil adalah jenis usaha yang paling banyak jumlahnya di Indonesia, tetapi sampai saat ini batasan mengenai usaha kecil di Indonesia masih beragam. Pengertian kecil didalam usaha kecil bersifat relatif, sehingga perlu ada batasannya, yang dapat menimbulkan definisi-definisi usaha kecil dari beberapa segi.

Beberapa definisi atau pengertian usaha kecil yaitu: Menurut Kementrian Menteri Negara Koperasi dan Usaha Kecil Menengah, Usaha Kecil (UK) termasuk Usaha Mikro (UMI) adalah entitas usaha yang mempunyai kekayaan bersih paling banyak Rp.

200.000.000, tidak termasuk tanah dan bangunan tempat usaha, dan memiliki penjualan tahunan paling banyak Rp 1.000.000.000.

Menurut Keputusan Presiden RI Nomor 99 tahun 1998, pengertian usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha

4

yang tidak sehat. Sedangkan, menurut Badan Pusat Statistik (BPS), usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga kerja 5 s.d. 19 orang. Dan menurut Undang- Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM):

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang- Undang ini.

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Dalam penelitian ini, usaha yang dilihat adalah usaha kecil dengan kriteria:

1. Berdasarkan total asset, memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2. Berdasarkan total penjualan bersih per tahun, memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3. Berdasarkan status kepemilikan, merupakan usaha berbentuk perseorangan, bisa berbadan hukum atau tidak berbadan hukum yang didalamnya termasuk koperasi.

Teori Kognitif Sosial

Albert Bandura sangat terkenal dengan teori pembelajaran sosial (social learning theory) yang kemudian berkembang menjadi teori kognitif sosial (social cognitive theory).

Teori ini merupakan salah satu konsep dalam aliran behaviorisme yang menekankan pada komponen kognitif dari pikiran, pemahaman dan evaluasi (Indryawati, 2011). Teori kognitif sosial disajikan oleh Bandura sebagai tanggapan terhadap ketidakpuasan atas prinsip-prinsip behaviorisme dan psikoanalisis (Bandura, 1997).

5

Teori kognitif social (social cognitive theory) yang dikemukakan oleh Bandura mengembangkan model deterministic resiprokal yang terdiri dari tiga faktor utama yaitu faktor sosial (lingkungan), person (kognitif) serta perilaku. Ketiga faktor ini memainkan peran penting dalam pembelajaran. Faktor-faktor ini bisa saling berinteraksi dalam proses pembelajaran (Indryawati, 2011). Faktor lingkungan mempengaruhi kognitif, kognitif mempengaruhi perilaku, dan faktor perilaku mempengaruhi lingkungan (Bandura, 1986).

Teori kognitif sosial Bandura menekankan bagaimana faktor-faktor kognitif, perilaku, dan lingkungan berinteraksi untuk menentukan motivasi dan perilaku (Crothers, et al, 2008;

dalam Novack, 2013). Teori ini menjelaskan perilaku manusia dalam konteks interaksi timbal balik yang berkesinambungan antara kognitif, perilaku dan pengaruh lingkungan (Tarsidi, 2011).

Dalam teori kognitif sosial, Bandura juga membahas mengenai konsep self-efficacy.

Self-efficacy tersebut menjadi konsep utama atau fokus utama dalam teori Bandura (Locke dan Latham, 2002; dalam Novack, 2013). Prinsip dasar di balik self-efficacy adalah bahwa individu lebih cenderung untuk terlibat dalam kegiatan ketika mereka memiliki self-efficacy tinggi untuk kegiatan tersebut dan kurang mungkin untuk terlibat dalam kegiatan ketika mereka tidak memiliki self-efficacy untuk kegiatan tersebut (Bijl dan Baggett, 2002; dalam Novack, 2013).

Individu dengan efikasi diri tinggi memiliki komitmen dalam memecahkan masalahnya dan tidak akan menyerah ketika menemukan bahwa strategi yang sedang digunakan itu tidak berhasil. Selain itu, individu yang memiliki efikasi diri yang tinggi akan sangat mudah dalam menghadapi tantangan (Lunenburg, 2011; dalam Novack, 2013).

Individu ini tidak akan merasa ragu karena ia memiliki kepercayaan yang penuh dengan kemampuan dirinya. Individu ini akan cepat menghadapi masalah dan mampu bangkit dari kegagalan yang ia alami (Bandura, 1989).

Pengetahuan Akuntansi

Pengetahuan akuntansi sangat diperlukan oleh manajer atau pemilik perusahaan dalam menjalankan operasional perusahaan (Fitriyah, 2006). Secara etimologis, definisi pengetahuan adalah ilmu (Hoetomo, 2005; dalam Siregar, 2009). Pengetahuan juga dapat didefinisikan sebagai informasi yang diketahui atau disadari oleh seseorang. Dalam pengertian lain, pengetahuan adalah berbagai gejala yang ditemui dan diperoleh manusia melalui pengamatan akal. Pengetahuan muncul ketika seseorang menggunakan akal budinya untuk mengenali benda atau kejadian tertentu yang belum pernah dilihat atau dirasakan

6

sebelumnya (Kamus Besar Bahasa Indonesia, 2003). Pengetahuan adalah suatu fakta atau kondisi mengetahui sesuatu dengan baik yang didapat lewat pengalaman dan pelatihan (Ishak, 2011).

Pengertian akuntansi adalah proses sistematis untuk mengolah transaksi menjadi informasi keuangan yang bermanfaat bagi para penggunanya (Warsono, 2010; dalam Sagoro, 2012). Akuntansi didefinisikan secara tepat dengan menjelaskan tiga karakteristik penting dari akuntansi yaitu: (1) pengidentifikasian, pengukuran, dan pengkomunikasian informasi keuangan (2) tentang entitas ekonomi (3) kepada pemakai yang berkepentingan (Kieso, 2002;

dalam Fitriyah, 2006). Akuntansi juga diartikan sebagai proses pencatatan, pengelompokan dan pengikhtisaran kejadian-kejadian ekonomi dalam bentuk yang teratur dan logis dengan tujuan menyajikan informasi keuangan yang dibutuhkan untuk pengambilan keputusan (Arens dan Loebbecke, 1997).

Selain itu, akuntansi didefinisikan sebagai seni pencatatan, penggolongan, peringkasan yang tepat dan dinyatakan dalam satuan mata uang, transaksi-transaksi dan kejadian-kejadian yang setidak-tidaknya bersifat finansial dan penafsiran hasil-hasilnya (American Institute Accounting Of Certified Public Accountants (AICPA); dalam Sucipto dan Moelyati, 2009). Akuntansi jika ditinjau dari sudut kegiatan adalah proses pencatatan, penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan suatu organisasi (Yusuf, 2003).

Pengetahuan akuntansi merupakan pengetahuan mengenai fakta transaksi bisnis dari suatu organisasi, pengetahuan tentang klasifikasi yang meliputi jurnal dan buku besar serta pengetahuan tentang segala sesuatu tentang laporan keuangan baik laporan neraca, laba rugi, arus kas, perubahan modal, maupun laporan keuangan untuk pihak manajemen perusahaan seperti laporan biaya produksi, anggaran dan lain sebagainya (Wahyu, 2006).

Berdasarkan pengertian-pengertian tersebut, dalam penelitian ini pengetahuan akuntansi adalah informasi atau fakta mengenai pengidentifikasian, pencatatan, dan pengkomunikasian informasi keuangan yang menggambarkan kondisi suatu entitas ekonomi dan digunakan sebagai dasar untuk pengambilan keputusan.

Budaya Organisasi

Pemahaman para pakar mengenai budaya organisasi sebagai kesepakatan bersama mengenai nilai-nilai kehidupan yang mengikat semua orang dalam organisasi mendasari arti penting pemahaman budaya organisasi orang-orang yang tergabung didalamnya (Chasanah, 2008). Untuk menjadi organisasi yang kuat dan sehat, organisasi haruslah memiliki campuran

7

dari berbagai macam tipe kepribadian. Budaya organisasi yang kuat memberikan para karyawan suatu pemahaman yang jelas dari tugas-tugas yang diberikan oleh organisasi (Robbin, 1996).

Budaya merupakan berbagai interaksi dari ciri-ciri kebiasaan yang mempengaruhi kelompok-kelompok orang dalam lingkungannya (Hofstede, 1986). Kebudayaan merupakan inti dari apa yang penting dalam organisasi (Beach, 1993).

Budaya dalam suatu organisasi pada hakekatnya mengarah pada perilaku-perilaku yang dianggap tepat, mengikat dan memotivasi setiap individu yang ada di dalamnya dan mengerahkan pada upaya mencari penyelesaian dalam situasi yang ambigu (Turner, 1994).

Budaya organisasi didefinisikan sebagai suatu kerangka kerja kognitif yang memuat sikap- sikap, nilai-nilai, norma-norma dan pengharapan-pengharapan bersama yang dimiliki oleh anggota-anggota organisasi (Greenberg dan Baron, 2000).

Budaya organisasi juga merupakan norma-norma dan nilai-nilai organisasi akan berperilaku sesuai dengan budaya yang berlaku agar diterima oleh lingkungannya (Luthans, 2003). Budaya organisasi merupakan suatu sistem makna bersama yang dianut oleh anggota- anggota organisasi yang membedakan organisasi itu dari organisasi-organisasi lain (Robbins, 2006).

Sedangkan dalam penelitian ini, budaya organisasi adalah sistem nilai organisasi yang dianut oleh anggota organisasi itu sendiri, yang kemudian mempengaruhi cara bekerja dan berperilaku dari para anggota organisasi (Denison, 1990).

Self-efficacy

Self-efficacy diidentifikasikan sebagai “A judgement of one's capability to accomplish a certain level of performance” yang berarti penilaian tentang kemampuan diri untuk melaksanakan suatu kinerja pada tingkat tertentu (Bandura, 1986). Selain itu, efikasi diri juga didefinisikan sebagai keyakinan pada kemampuan diri sendiri untuk menghadapi dan memecahkan masalah dengan efektif (Reivich dan Shatté, 2002).

Self-efficacy mempengaruhi seseorang dalam memilih kegiatannya (Dale Schunk, 1995; dalam Chasanah, 2008). Siswa dengan self-efficacy yang rendah mungkin menghindari pelajaran yang banyak tugasnya, khususnya untuk tugas-tugas yang menantang, sedangkan siswa dengan self-efficacy yang tinggi mempunyai keinginan yang besar untuk mengerjakan tugas-tugasnya.

Self-efficacy bukan sekedar mengetahui apa yang harus dilakukan. Tetapi untuk melaksanakan suatu kinerja secara terampil, seseorang perlu memiliki keterampilan yang

8

dibutuhkan dan rasa percaya akan kemampuan diri untuk menggunakan keterampilan tersebut (Tarsidi, 2011). Dalam penelitian ini, self-efficacy adalah penilaian tentang kemampuan diri untuk melaksanakan suatu kinerja pada tingkat tertentu (Bandura, 1986).

Kualitas Pencatatan Akuntansi

Laporan keuangan merupakan hal yang penting karena tanpa adanya laporan keuangan evaluasi kinerja usaha kecil menjadi tidak mudah untuk dilakukan (Putra dan Kurniawati, 2012). Agar suatu laporan keuangan dapat memberi manfaat bagi para pemakainya maka laporan keuangan tersebut harus mempunyai nilai informasi yang berkualitas dan berguna dalam pengambilan keputusan (Yuliani, et al, 2010).

Kualitas adalah keseluruhan ciri-ciri dan karakteristik dari suatu produk atau jasa dalam kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah ditentukan atau bersifat laten (Lupiyoadi, 2001). Menurut Kamus Besar Bahasa Indonesia, kualitas merupakan tingkat baik buruknya sesuatu. Sedangkan, Goetsh dan Davis mengemukakan bahwa kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan (Tjiptono, 2005).

Secara obyektif, kualitas adalah suatu standar khusus dimana kemampuan, kinerja, keandalan, kemudahan pemeliharaan, dan karakteristiknya dapat diukur (Juran; dalam Yamit, 2005).

Kualitas dilihat dari sudut pandang yang berbeda dapat diartikan sebagai totalitas bentuk untuk memuaskan kebutuhan yang nyata atau tersembunyi (Herizer & Renden, 1997).

Keseluruhan definisi tersebut terangkum secara sederhana dalam satu pengertian yaitu kualitas adalah karakteristik yang melekat (Dale,2003).

Pencatatan akuntansi yang sistematis merupakan suatu kegiatan yang harus dan sebaiknya dilakukan oleh suatu usaha bisnis, guna menilai kondisi dan potensi usaha. Pola pengelolaan keuangan dan sistem akuntansi yang diterapkan pada usaha kecil dapat berpedoman kepada pola umum yang telah dikenal dan digunakan oleh berbagai perusahaan besar, namun jika kurang sesuai dapat dimodifikasi sesuai dengan keperluan dengan tetap memperhatikan fungsi perencanaan dan pengawasannya (Rodhiyah, 2012). Pencatatan akuntansi usaha kecil memerlukan minimal 3 jenis buku pencatatan, yaitu : (1) Buku Harian, (2) Buku Jurnal, dan (3) Buku Besar (Subanar, 2001).

Kualitas pencatatan akuntansi tercermin dari karakteristik kualitatif. Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi agar dapat memenuhi tujuannya. Prasyarat normatif yang diperlukan agar

9

dapat memenuhi kualitas yang dikehendaki yaitu relevan, andal, dapat dibandingkan dan dapat dipahami (Yuliani, et al, 2010).

Kualitas pencatatan akuntansi adalah keseluruhan ciri-ciri dan karakteristik yang dinamis dari pencatatan akuntansi dalam kemampuannya untuk memenuhi kebutuhan yang telah ditentukan atau melebihi harapan (Purba, 2013). Dalam penelitian ini, kualitas pencatatan akuntansi adalah tingkat baik buruknya ukuran-ukuran normatif dalam pencatatan akuntasi yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami yang perlu diwujudkan dalam informasi akuntansi agar dapat memenuhi tujuannya.

Model Teoritis

Model Penelitian dan Kerangka Pikir

Bandura menjelaskan bahwa faktor kognitif, perilaku dan lingkungan saling berinteraksi dalam proses pembelajaran (Indryawati, 2011). Dan dalam penelitian ini, faktor kognitifnya adalah pengetahuan akuntansi dan self-efficacy, faktor lingkungannya adalah budaya organisasi dalam usaha kecil, dan faktor perilakunya adalah kualitas pencatatan akuntansi.

Pengetahuan akuntansi yang dimiliki oleh pemilik usaha kecil memungkinkan pemilik mempunyai self-efficacy yang kemudian mendorong pemilik untuk melakukan pencatatan akuntansi. Budaya organisasi yang ada juga memungkinkan pemilik usaha kecil mempunyai self-efficacy yang kemudian mendorong pemilik untuk melakukan pencatatan akuntansi.

Sehingga, pengetahuan akuntansi dan budaya organisasi yang dimiliki pemilik usaha kecil menimbulkan self-efficacy dalam diri pemilik yang kemudian mendorongnya untuk melakukan pencatatan akuntansi.

10

Akan tetapi, dimungkinkan juga bahwa pengetahuan akuntansi yang dimiliki oleh pemilik usaha kecil tidak membuat pemilik memiliki self-efficacy namun tetap membuat pemilik melakukan pencatatan akuntansi. Budaya organisasi yang ada dalam usaha kecil juga mungkin tidak membuat pemilik memiliki self-efficacy namun tetap membuat pemilik melakukan pencatatan akuntansi. Sehingga, pengetahuan akuntansi dan budaya organisasi yang dimiliki oleh pemilik usaha kecil langsung mempengaruhi aksi atau tindakan pemilik yaitu melakukan pencatatan akuntansi.

Uraian ini dapat dituangkan dalam sebuah model penelitian:

Hubungan Pengetahuan Akuntansi terhadap Self-efficacy yang kemudian mempengaruhi Kualitas Pencatatan Akuntansi

Untuk melaksanakan suatu kinerja secara terampil, orang perlu memiliki keterampilan yang dibutuhkan dan rasa percaya akan kemampuan diri untuk menggunakan keterampilan tersebut (Tarsidi, 2011). Keyakinan memiliki self-efficacy dapat mendorong orang untuk melakukan kegiatan, sedangkan keyakinan tidak memiliki self-efficacy dapat membuat orang menghindari kegiatan (Tarsidi, 2011).

Pengetahuan akan akuntansi yang baik merupakan keterampilan yang diperlukan untuk menghasilkan pencatatan akuntansi dengan kualitas yang baik. Seseorang yang memiliki pengetahuan akuntansi yang baik akan menimbulkan atau mendorong self-efficacy dalam dirinya. Self-efficacy yang timbul akan mendorong orang tersebut untuk menggunakan keterampilannya dengan baik.

H1: Terdapat pengaruh positif antara Pengetahuan Akuntansi terhadap Self-Efficacy yang kemudian menghasilkan Kualitas Pencatatan Akuntansi.

H5 H3

H1

H2

PENGETAHUAN AKUNTANSI

SELF- EFFICACY

KUALITAS PENCATATAN

AKUNTANSI

BUDAYA ORGANISASI

H4

11

Hubungan Budaya Organisasi terhadap Self-efficacy yang kemudian mempengaruhi Kualitas Pencatatan Akuntansi

Individu yang memiliki self-efficacy tinggi akan mencapai suatu kinerja yang lebih baik karena individu ini memiliki motivasi yang kuat, tujuan yang jelas, emosi yang stabil dan kemampuannya untuk memberikan kinerja atas aktivitas atau perilaku dengan sukses (Bandura, 1991). Kondisi lingkungan sekitar individu sangat berpengaruh pada pola belajar sosial seseorang. Contohnya, seseorang yang hidupnyadibesarkan di dalam lingkungan judi, maka dia cenderung untuk memilih bermain judi, atau sebaliknya menganggap bahwa judi itu adalah tidak baik. Ekspektasi self-efficacy dapat berubah setelah mengamati orang lain dan melihat konsekuensi positif dan negatif dari perilaku orang itu baginya (Tarsidi, 2011).

Sehingga, budaya organisasi yang ada akan membentuk self-efficacy seseorang.

Budaya organisasi di sekitar orang tersebut akan mempengaruhi tinggi-rendahnya self- efficacy yang dimilikinya. Self-efficacy yang dimiliki kemudian akan mendorong untuk melakukan suatu kegiatan. Hasil kegiatan yang dilakukan tersebut tergantung dari tinggi- rendahnya self-efficacy yang dimiliki.

H2: Terdapat pengaruh positif antara Budaya Organisasi dalam usaha kecil terhadap Self-Efficacy yang kemudian menghasilkan Kualitas Pencatatan Akuntansi.

Hubungan Pengetahuan Akuntansi terhadap Kualitas Pencatatan Akuntansi

Laporan keuangan merupakan hal yang penting karena tanpa adanya laporan keuangan evaluasi kinerja usaha kecil menjadi tidak mudah untuk dilakukan (Putra dan Kurniawati, 2012). Agar suatu laporan keuangan dapat memberi manfaat bagi para pemakainya maka laporan keuangan tersebut harus mempunyai nilai informasi yang berkualitas dan berguna dalam pengambilan keputusan (Yuliani, et al, 2010). Pencatatan akuntansi yang sistematis merupakan suatu kegiatan yang harus dan sebaiknya dilakukan oleh suatu usaha bisnis, guna menilai kondisi dan potensi usaha.

Menghasilkan pencatatan akuntansi dengan kualitas yang baik tidak mudah. Untuk menghasilkan pencatatan akuntansi dengan kualitas yang baik diperlukan pengetahuan akuntansi yang baik. Ketika seseorang memiliki pengetahuan akuntansi yang baik, maka dia dapat membuat atau melakukan pencatatan akuntansi yang baik. Seseorang yang memiliki pengetahuan akuntansi yang baik seharusnya akan menghasilkan pencatatan akuntansi dengan kualitas yang lebih baik dibandingkan dengan orang yang tidak memiliki pengetahuan akuntansi.

12

H3: Pengetahuan Akuntansi berpengaruh positif terhadap Kualitas Pencatatan Akuntansi.

Hubungan Budaya Organisasi terhadap Kualitas Pencatatan Akuntansi

Dalam kehidupan sehari-hari seseorang tidak akan terlepas dari lingkungannya.

Kepribadian seseorang akan dibentuk pula oleh lingkungannya (Koesmono, 2005). Sehingga, seseorang dapat menghasilkan kualitas pencatatan akuntansi yang baik atau buruk tergantung dari budaya organisasi di sekitar orang tersebut.

H4: Budaya Organisasi dalam usaha kecil berpengaruh positif terhadap Kualitas Pencatatan Akuntansi.

Hubungan Self-efficacy terhadap Kualitas Pencatatan Akuntansi

Individu yang memiliki self-efficacy tinggi akan mencapai suatu kinerja yang lebih baik karena individu ini memiliki motivasi yang kuat, tujuan yang jelas, emosi yang stabil dan kemampuannya untuk memberikan kinerja atas aktivitas atau perilaku dengan sukses (Bandura, 1991).

Untuk melaksanakan suatu kinerja secara terampil, orang perlu memiliki keterampilan yang dibutuhkan dan rasa percaya akan kemampuan diri untuk menggunakan keterampilan tersebut (Tarsidi, 2011). Keyakinan memiliki self-efficacy dapat mendorong orang untuk melakukan kegiatan, sedangkan keyakinan tidak memiliki self-efficacy dapat membuat orang menghindari kegiatan (Tarsidi, 2011).

Sehingga, jika seseorang memiliki self-efficacy yang tinggi, maka dimungkinkan dia akan memberikan hasil yang baik dalam melakukan setiap kegiatannya.

H5: Self-efficay berpengaruh positifterhadap Kualitas Pencatatan Akuntansi.

METODE PENELITIAN

Rancangan Penelitian

Penelitian ini merupakan penelitian asosiatif kausal, yaitu penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel dengan variabel yang lainnya (Umar, 2003; dalam Siregar, 2009). Berdasarkan hubungan antar variabel, suatu penelitian dapat dikategorikan sebagai penelitian dengan hubungan sebab akibat (Erlina dan Mulyani, 2007 dalam Siregar, 2009). Penelitian tersebut tercermin ketika variabel terkait dijelaskan atau dipengaruhi oleh variabel bebas tertentu.

13

Objek dalam penelitian ini adalah usaha kecil di Kota Salatiga. Satuan analisisnya adalah pemilik atau karyawan usaha kecil di Kota Salatiga dan unit amatannya adalah individu. Variabel yang ingin diteliti adalah pengetahuan akuntansi, budaya organisasi yang ada dalam usaha kecil, self-efficacy, dan kualitas pencatatan akuntansi.

Data primer yang diperoleh melalui kuesioner akan digunakan untuk menganalisis ada atau tidaknya hubungan antara pengetahuan akuntansi, budaya organisasi, self-efficacy, dan kualitas pencatatan akuntansi pada usaha-usaha kecil yang ada di Kota Salatiga.

Populasi dan Sampel

Populasi dalam penelitian ini adalah usaha kecil di Kota Salatiga. Dari populasi tersebut, pengambilan sampel dilakukan dengan teknik nonprobability sampling yaitu dengan menggunakan metode purposive sampling, karena sampel telah dipilih berdasarkan kriteria tertentu. Adapun kriteria yang ditetapkan sebagai berikut:

1. Berdasarkan total asset, memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2. Berdasarkan total penjualan bersih per tahun, memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3. Memiliki karyawan minimal 5 orang dan maksimal 19 orang.

Kriteria-kriteria tersebut disesuaikan dengan pengertian dan syarat usaha kecil yang digunakan oleh peneliti. Berdasarkan kriteria tersebut, maka jumlah sampel dalam penelitian ini adalah 40 sampel.

Data dan Metode Pengumpulan Data

Penelitian ini menggunakan data primer yang diperoleh secara langsung dari responden. Responden dalam penelitian ini adalah pemilik atau karyawan usaha kecil di Kota Salatiga. Sehingga, data dalam penelitian ini diperoleh melalui kuesioner yang dibagikan kepada pemilik atau karyawan usaha kecil di Kota Salatiga.

Penggunaan kuesioner dalam memperoleh data akanmemberikan tanggung jawab kepada responden untuk membaca dan memberi tanggapan atas pernyataan dari kuesioner.

Dalam prosesnya, peneliti dapat memberikan penjelasan mengenai tujuan survei dan pernyataan yang kurang dipahami oleh responden.

14

Teknik yang digunakan peneliti untuk menyebarkan kuesioner kepada responden adalah teknik survei. Dimana peneliti akan mendatangi langsung ke pemilik atau karyawan usaha-usaha kecil di Kota Salatiga. Responden diharapkan mengembalikan kembali kuesioner ini kepada peneliti dalam waktu yang telah ditentukan atau kuesioner dapat langsung dikembalikan setelah selesai diisi oleh responden.

Dalam penelitian ini, kuesioner yang dibuat menggunakan skala pengukuran likert, yaitu skala pengukuran yang menyatakan setuju atau tidak setuju terhadap subjek, objek, atau kejadian tertentu. Setiap pertanyaan disusun sedemikian rupa agar bisa dijawab dalam 5 tingkat jawaban atas pernyataan yang diajukan. Urutan skala ini menggunakan 5 angka penilaian yaitu:

SS (Sangat Setuju)

S (Setuju) KS (Kurang Setuju)

TS (Tidak Setuju)

STS (Sangat Tidak Setuju)

5 4 3 2 1

Definisi Operasional

Variabel Pengertian

Pengetahuan Akuntansi Informasi atau fakta mengenai pengidentifikasian, pencatatan, dan pengkomunikasian informasi keuangan yang menggambarkan kondisi suatu entitas ekonomi dan digunakan sebagai dasar untuk pengambilan keputusan.

Budaya Organisasi (Denison, 1990)

Sistem nilai organisasi yang dianut oleh anggota organisasi itu sendiri, yang kemudian mempengaruhi cara bekerja dan berperilaku dari para anggota organisasi.

Self-Efficacy (Bandura, 1986)

Penilaian tentang kemampuan diri untuk melaksanakan suatu kinerja pada tingkat tertentu.

Kualitas Pencatatan Akuntansi

Tingkat baik buruknya ukuran-ukuran normatif dalam pencatatan akuntasi yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami yang perlu diwujudkan dalam informasi akuntansi agar dapat

15 Indikator Variabel

Teknik Analisis

Untuk menganalisis data yang diperoleh dari penelitian dan untuk menjawab pertanyaan-pertanyaan riset yang diajukan, digunakan metode Partial Least Square (PLS).

Namun, sebelum dilakukan analisis data perlu dilakukan uji instrumen yang berupa uji validitas dan uji reliabilitas terhadap alat pengumpulan data yang dalam hal ini adalah kuesioner yang disebarkan untuk diisi oleh responden.

Uji validitas dan uji reliabilitas digunakan untuk mengukur kualitas data pada setiap pertanyaan yang mewakili variabel. Pertanyaan yang telah dianggap valid (sah) dan reliabel (andal), dapat digunakan untuk proses analisis data selanjutnya. Sementara untuk pertanyaan yang tidak valid dan tidak reliabel dibuang dan tidak dimasukkan dalam proses analisa selanjutnya. Uji Validitas adalah pengujian yang dilakukan terhadap alat ukur yang

memenuhi tujuannya.

Variabel Indikator

Pengetahuan Akuntansi (Siregar, 2009)

a. Aktivitas identifikasi (identifying).

b. Aktivitas pencatatan (recording).

c. Aktivitas komunikasi (communicating).

Budaya Organisasi (Hofstede, Geert, Michael Harris Bond dan Chung-Leung Luk, 1993)

a. Profesionalisme.

b. Jarak dari manajemen.

c. Percaya pada rekan sekerja.

d. Keteraturan.

e. Permusuhan.

f. Integrasi.

Self-Efficacy (Jones, 1986) a. Perasaan mampu melakukan pekerjaan.

b. Kemampuan yang lebih baik.

c. Senang pekerjaan yang menantang.

d. Kepuasan terhadap pekerjaan.

Kualitas Pencatatan Akuntansi (Yuliani, et al, 2010)

a. Tingkat relevansi.

b. Tingkat keandalan.

c. Tingkat keterbandingan.

d. Tingkat keterpahaman

16

digunakan dalam penelitianuntuk mengetahui sejauh mana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya (Rahayu, 2005). Uji validitas pada instrument ini dilakukan dengan menganalisa nilai faktor loading (convergent validity) dengan program SmartPLS, dimana apabila nilai faktor loading > 0,7, maka indikator dapat dikatakan valid.

Akan tetapi, rule of thumbs interpretasi nilai faktor loading > 0,55 juga dapat dikatakan valid (Dante, 2006).

Sedangkan reliabilitas pada dasarnya adalah sejauh mana hasil suatu pengukuran dapat dipercaya. Jika hasil pengukuran yang dilakukan berulang menghasilkan hasil yang relatif sama, pengukuran tersebut dianggap memiliki tingkat reliabilitas yang tinggi (Suliyanto, 2005). Uji reliabilitas pada instrumen ini dilakukan dengan menentukan nilai composite reliability. Dimana apabila nilai composite reliability> 0,8, maka dapat dikatakan bahwa konstrak memiliki reliabilitas yang tinggi atau reliable (Chin, 1998).

Pengujian hipotesis penelitian dilakukan dengan menggunakan PLS. PLS merupakan pendekatan alternatif yang bergeser dari pendekatan SEM berbasis covariance menjadi berbasis varian (Ghozali, 2006). SEM yang berbasis kovarian umumnya menguji kausalitas atau teori sedangkan PLS lebih bersifat predictive model. Dalam permodelan dengan tujuan prediksi memiliki konsekuensi bahwa pengujian dapat dilakukan tanpa dasar teori yang kuat, mengabaikan beberapa asumsi dan parameter ketepatan model prediksi dilihat dari nilai koefisien determinasi (Jogiyanto dan Willy, 2009). Pengujian model struktural dalam PLS dilakukan dengan bantuan software SmartPLS ver 3 for windows.

HASIL DAN ANALISIS

Deskripsi objek penelitian

Objek dalam penelitian ini adalah pemilik atau karyawan usaha kecil di Kota Salatiga.

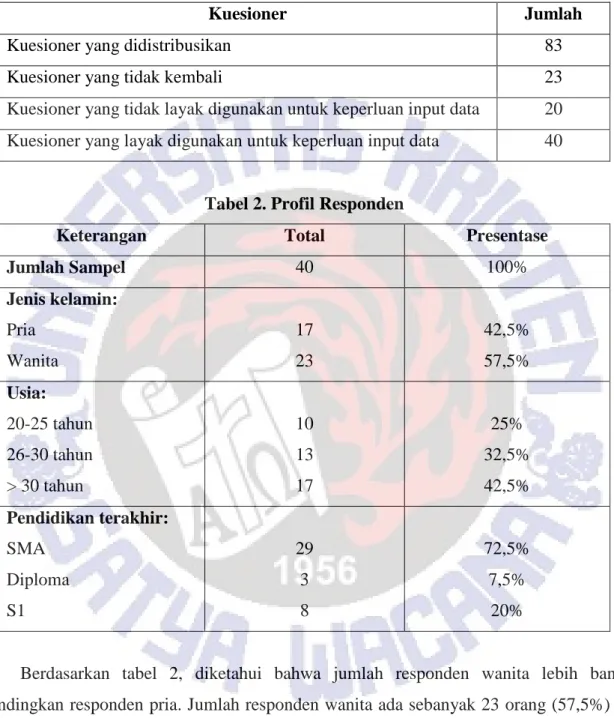

Populasi usaha kecil di Kota Salatiga ada sebanyak 111 usaha kecil. Dari jumlah populasi yang ada, diambil sampel sebanyak 40 usaha kecil. Sampel yang diambil merupakan sampel yang telah memenuhi syarat yang ditentukan oleh peneliti. Jumlah kuesioner yang disebar yaitu 83 kuesioner.

Dari jumlah total kuesioner yang disebar, jumlah kuesioner yang diisi dan dikembalikan adalah sebanyak 40 kuesioner, jumlah kuesioner yang dikembalikan tetapi tidak layak digunakan sebanyak 20 kuesioner, dan yang tidak dikembalikan adalah sebanyak 23 kuesioner. Sebanyak 20 kuesioner dianggap tidak layak digunakan karena kuesioner

17

tersebut kosong (dikembalikan tanpa diisi oleh responden), hanya diisi pada bagian identitas responden, diisi sebagian atau diisi secara tidak beraturan.

Tabel 1. Daftar kuesioner

Kuesioner Jumlah

Kuesioner yang didistribusikan 83

Kuesioner yang tidak kembali 23

Kuesioner yang tidak layak digunakan untuk keperluan input data 20 Kuesioner yang layak digunakan untuk keperluan input data 40

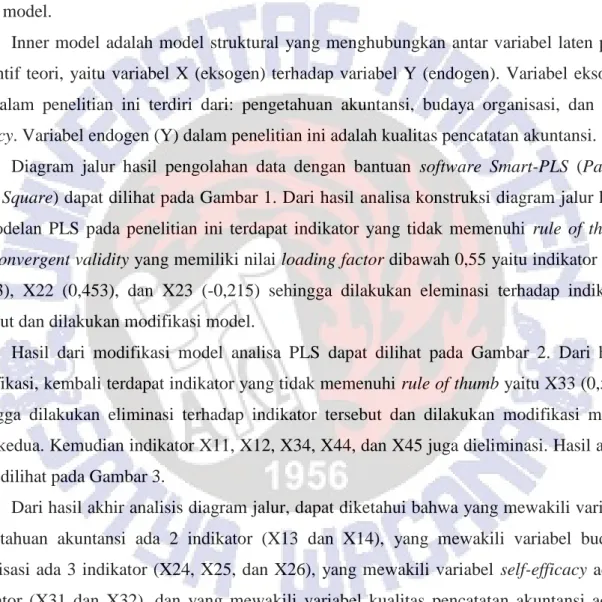

Tabel 2. Profil Responden

Keterangan Total Presentase

Jumlah Sampel 40 100%

Jenis kelamin:

Pria Wanita

17 23

42,5%

57,5%

Usia:

20-25 tahun 26-30 tahun

> 30 tahun

10 13 17

25%

32,5%

42,5%

Pendidikan terakhir:

SMA Diploma S1

29 3 8

72,5%

7,5%

20%

Berdasarkan tabel 2, diketahui bahwa jumlah responden wanita lebih banyak dibandingkan responden pria. Jumlah responden wanita ada sebanyak 23 orang (57,5%) dan jumlah responden pria sebanyak 17 orang (42,5%). Sebagian besar responden berumur di atas 30 tahun yaitu sebanyak 17 orang (42,5%), beberapa responden berumur antara 26-30 tahun yaitu sebanyak 13 orang (32,5%), dan sedikit responden berumur antara 20-25 tahun yaitu sebanyak 10 orang (25%). Selain itu, berdasarkan tabel 2 juga dapat diketahui bahwa 29 responden (72,5%) berpendidikan SMA, 8 orang responden (20%) berpendidikan S1 dan 3 responden sisanya (7,5%) berpendidikan Diploma.

18 Analisis data

Pada bagian ini, peneliti menganalisis diagram jalur mengenai pengaruh dari variabel pengetahuan akuntansi, budaya organisasi, dan self-efficacy terhadap kualitas pencatatan akuntansi yang telah dirancang oleh peneliti. Selain itu, analisis ini juga digunakan untuk mengetahui variabel mana yang paling berpengaruh terhadap kualitas pencatatan akuntansi.

Langkah awal dalam permodelan PLS adalah spesifikasi model pada penelitian yang akan dilakukan. Spesifikasi model dibagi menjadi dua macam yaitu merancang Inner model dan Outer model.

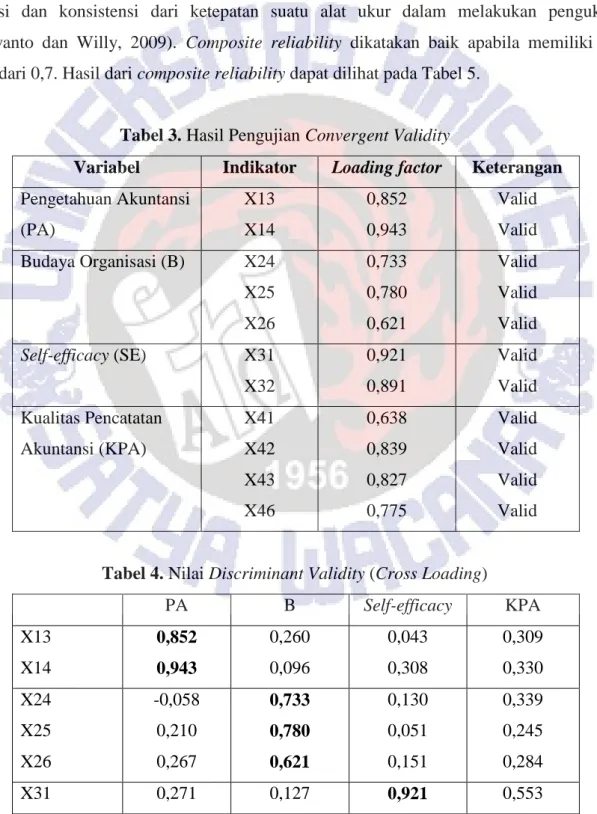

Inner model adalah model struktural yang menghubungkan antar variabel laten pada subtantif teori, yaitu variabel X (eksogen) terhadap variabel Y (endogen). Variabel eksogen (X) dalam penelitian ini terdiri dari: pengetahuan akuntansi, budaya organisasi, dan self- efficacy. Variabel endogen (Y) dalam penelitian ini adalah kualitas pencatatan akuntansi.

Diagram jalur hasil pengolahan data dengan bantuan software Smart-PLS (Partial Least Square) dapat dilihat pada Gambar 1. Dari hasil analisa konstruksi diagram jalur hasil permodelan PLS pada penelitian ini terdapat indikator yang tidak memenuhi rule of thumb dari convergent validity yang memiliki nilai loading factor dibawah 0,55 yaitu indikator X21 (0,413), X22 (0,453), dan X23 (-0,215) sehingga dilakukan eleminasi terhadap indikator tersebut dan dilakukan modifikasi model.

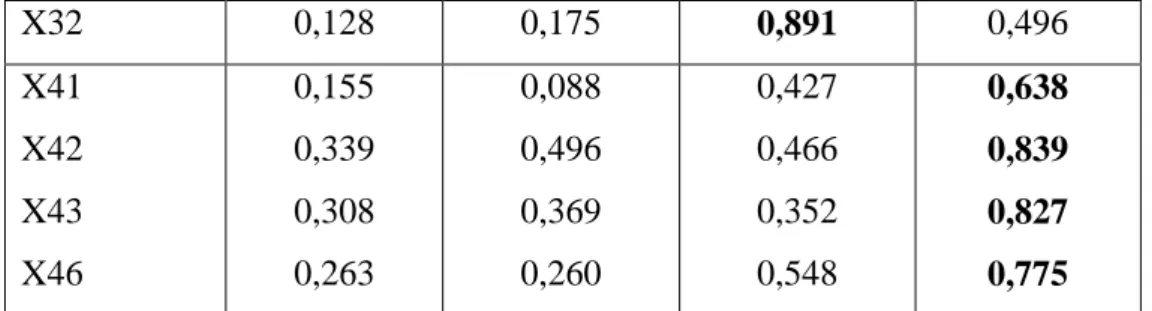

Hasil dari modifikasi model analisa PLS dapat dilihat pada Gambar 2. Dari hasil modifikasi, kembali terdapat indikator yang tidak memenuhi rule of thumb yaitu X33 (0,544) sehingga dilakukan eliminasi terhadap indikator tersebut dan dilakukan modifikasi model yang kedua. Kemudian indikator X11, X12, X34, X44, dan X45 juga dieliminasi. Hasil akhir dapat dilihat pada Gambar 3.

Dari hasil akhir analisis diagram jalur, dapat diketahui bahwa yang mewakili variabel pengetahuan akuntansi ada 2 indikator (X13 dan X14), yang mewakili variabel budaya organisasi ada 3 indikator (X24, X25, dan X26), yang mewakili variabel self-efficacy ada 2 indikator (X31 dan X32), dan yang mewakili variabel kualitas pencatatan akuntansi ada 4 indikator (X41, X42, X43, dan X46).

Masing-masing indikator mewakili pertanyaan yang ada dalam kuesioner penelitian.

Dimana indikator X13 dan X14 mewakili pertanyaan nomor 3 dan 4 pada bagian pengetahuan akuntansi, indikator X24, X25 dan X26 mewakili pertanyaan nomor 4, 5 dan 6 pada bagian budaya organisasi, kemudian indikator X31 dan X32 mewakili pertanyaan nomor 1 dan 2 pada bagian self-efficacy dan indikator X41, X42, X43, dan X46 mewakili pertanyaan nomor 1, 2, 3 dan 6 pada bagian kualitas pencatatan akuntansi.

19

Jumlah indikator dalam penelitian ini adalah 20 indikator. Dari jumlah tersebut, ada sebanyak 11 indikator yang valid yaitu, indikator X13, X14, X24, X25, X26, X31, X32, X41, X42, X43, dan X46. Indikator tersebut adalah aktivitas pencatatan (X13) dan aktivitas komunikasi (X14) dalam variabel pengetahuan akuntansi. Keteraturan (X24), permusuhan (X25), dan integrasi (X26) dalam variabel budaya organisasi. Perasaan mampu melakukan pekerjaan (X31) dan kemampuan yang lebih baik (X32) dalam variabel self-efficacy. Tingkat relevansi (X41 dan X42), tingkat keandalan (X43), dan tingkat keterpahaman (X46) dalam variabel kualitas pencatatan akuntansi.

Gambar 1. Konstruksi Diagram Jalur Hasil Permodelan PLS

20

Gambar 2. Konstruksi Diagram Jalur PLS Setelah Modifikasi Model

Gambar 3. Konstruksi Diagram Jalur PLS Hasil Akhir

Evaluasi Goodness Of Fit

Evaluasi Goodnes Of Fit Model Pengukuran (Outer Model)

Evaluasi Goodness Of Fit pada outer model dengan indikator reflektif dievaluasi dengan convergent validity, discriminant validity dan composite reliability. Convergent validity di dalam PLS dilihat berdasarkan nilai loading factor yaitu korelasi antara skor komponen dengan skor konstruk (Jogiyanto dan Willy, 2009). Nilai convergent validity dikatakan valid jika nilai faktor loading > 0,7. Akan tetapi, rule of thumbs interpretasi nilai faktor loading > 0,55 juga dapat dikatakan valid (Pirouz, 2006). Hasil output convergent validity dapat dilihat pada Tabel 3.

Discriminant Validity atau validitas diskriminan dalam model pengukuran reflektif indikator dinilai berdasarkan nilai dari cross loading, nilai square root of average variance extracted (AVE) dan composite reliability. Discriminant validity dilakukan untuk memastikan bahwa setiap konsep dari masing-masing variabel laten berbeda dengan variabel lainnya.

Model mempunyai discriminant validity yang baik jika setiap nilai loading dari setiap indikator dari sebuah variabel laten memiliki nilai loading yang paling besar dibandingkan

21

dengan nilai loading lain terhadap variabel laten lainnya. Hasil pengujian discriminant validity dari cross loading dapat dilihat pada tabel 4.

Evaluasi model pengukuran dengan square root of AVE adalah membandingkan nilai akar AVE dengan korelasi antar konstrak. Selain itu, nilai AVE > 0,5 sangat direkomendasikan (Fornell & Lacker, 1981). Hasil output pengujian discriminant validity dari AVE dapat dilihat pada Tabel 5.

Composite reliability merupakan uji reliabilitas dalam PLS yang menunjukkan akurasi dan konsistensi dari ketepatan suatu alat ukur dalam melakukan pengukuran (Jogiyanto dan Willy, 2009). Composite reliability dikatakan baik apabila memiliki nilai lebih dari 0,7. Hasil dari composite reliability dapat dilihat pada Tabel 5.

Tabel 3. Hasil Pengujian Convergent Validity

Variabel Indikator Loading factor Keterangan Pengetahuan Akuntansi

(PA)

X13 X14

0,852 0,943

Valid Valid Budaya Organisasi (B) X24

X25 X26

0,733 0,780 0,621

Valid Valid Valid Self-efficacy (SE) X31

X32

0,921 0,891

Valid Valid Kualitas Pencatatan

Akuntansi (KPA)

X41 X42 X43 X46

0,638 0,839 0,827 0,775

Valid Valid Valid Valid

Tabel 4. Nilai Discriminant Validity (Cross Loading)

PA B Self-efficacy KPA

X13 X14

0,852 0,943

0,260 0,096

0,043 0,308

0,309 0,330 X24

X25 X26

-0,058 0,210 0,267

0,733 0,780 0,621

0,130 0,051 0,151

0,339 0,245 0,284

X31 0,271 0,127 0,921 0,553

22

X32 0,128 0,175 0,891 0,496

X41 X42 X43 X46

0,155 0,339 0,308 0,263

0,088 0,496 0,369 0,260

0,427 0,466 0,352 0,548

0,638 0,839 0,827 0,775

Tabel 5. Hasil Uji Discriminant Validity dan Composite Reliability Variabel AVE Composite Reliability

Pengetahuan Akuntansi 0,808 0,893

Budaya Organisasi 0,511 0,756

Self-efficacy 0,821 0,902

Kualitas Pencatatan Akuntansi 0,599 0,855

Berdasarkan tabel 3, diketahui bahwa semua nilai faktor loading dari indikator pengetahuan akuntansi, budaya organisasi, self-efficacy, dan kualitas pencatatan akuntansi >

0,55. Hal ini menunjukkan bahwa indikator-indikator tersebut valid. Sedangkan dari tabel 4, diketahui bahwa korelasi konstruk dengan setiap indikatornya lebih besar daripada ukuran konstrak lainnya dan juga > 0,60. Dan dari tabel 5, dapat disimpulkan bahwa semua konstruk memiliki nilai > 0,50. Hal ini menunjukkan bahwa semua konstruk sangat direkomendasikan.

Selain itu, semua konstruk memenuhi kriteria reliabel. Hal ini ditunjukkan dengan nilai composite reliability semua konstruk yang > 0,70.

Evaluasi Goodnes of Fit Model Struktural (Inner Model)

Model struktural dievaluasi dengan menggunakan R-square (R²) untuk konstrak dependen. R² dapat digunakan untuk menilai pengaruh variabel laten idependen terhadap variabel laten dependen apakah mempunyai pengaruh yang substantif.

Nilai R-square dari hasil analisis dengan menggunakan software Smart-PLS diperoleh sebesar 0,478 dan 0,067. Hal ini berarti kebaikan pembentukan model dari penelitian kualitas pencatatan akuntansi dapat dijelaskan dengan baik oleh variabel pengetahuan akuntansi dan budaya organisasi dengan nilai sebesar 47,8% dan oleh variabel self-efficacy sebesar 6,7%

sedangkan 45,5% sisanya dijelaskan oleh variabel lain diluar yang diteliti.

Pengujian Hipotesis

23

Uji hipotesis digunakan untuk menguji pengaruh secara parsial variabel eksogen (X) terhadap variabel endogen (Y) dengan melihat nilai t-values pada masing-masing path. Nilai t-hitung diperoleh dari hasil bootstraping dengan software Smart-PLS. Pengujian dengan bootstrap juga bertujuan untuk meminimalkan masalah ketidaknormalan data penelitian (Ghozali, 2006).

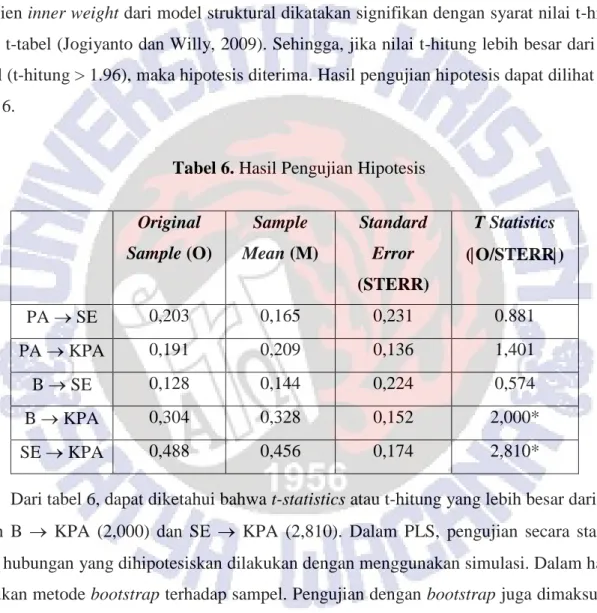

Tingkat kepercayaan yang digunakan adalah 95%, sehingga tingkat presisi atau batas ketidakakuratan sebesar (α) = 5% = 0,05, dan menghasilkan nilai t-tabel sebesar 1.96. Nilai koefisien inner weight dari model struktural dikatakan signifikan dengan syarat nilai t-hitung

> dari t-tabel (Jogiyanto dan Willy, 2009). Sehingga, jika nilai t-hitung lebih besar dari nilai t-tabel (t-hitung > 1.96), maka hipotesis diterima. Hasil pengujian hipotesis dapat dilihat pada Tabel 6.

Tabel 6. Hasil Pengujian Hipotesis

Dari tabel 6, dapat diketahui bahwa t-statistics atau t-hitung yang lebih besar dari 1,96 adalah B KPA (2,000) dan SE KPA (2,810). Dalam PLS, pengujian secara statistik setiap hubungan yang dihipotesiskan dilakukan dengan menggunakan simulasi. Dalam hal ini dilakukan metode bootstrap terhadap sampel. Pengujian dengan bootstrap juga dimaksudkan untuk meminimalkan masalah ketidaknormalan data penelitian. Hasil pengujian dengan bootstrapping dari analisis PLS adalah sebagai berikut:

Pengujian hipotesis pertama (H1: Terdapat pengaruh positif antara Pengetahuan Akuntansi terhadap Self-Efficacy yang kemudian menghasilkan Kualitas Pencatatan Akuntansi)

Original Sample (O)

Sample Mean (M)

Standard Error (STERR)

T Statistics (O/STERR)

PA SE 0,203 0,165 0,231 0.881

PA KPA 0,191 0,209 0,136 1,401

B SE 0,128 0,144 0,224 0,574

B KPA 0,304 0,328 0,152 2,000*

SE KPA 0,488 0,456 0,174 2,810*

24

Pengujian hipotesis pertama untuk pengujian pengaruh tidak langsung variabel pengetahuan akuntansi terhadap kualitas pencatatan akuntansi melalui self-efficacy dilakukan dengan terlebih dahulu mengetahui hasil pengujian pengaruh self-efficacy terhadap kualitas pencatatan akuntansi. Pengujian pengaruh mediasi dilakukan dengan menggunakan rumus Sobel.

Hasil pengujian pengaruh self-efficacy terhadap kualitas pencatatan akuntansi menunjukkan nilai koefisien jalur sebesar 0,488 dengan nilai t-hitung sebesar 2,810. Nilai tersebut lebih besar dari t-tabel (1,960). Hasil ini menunjukkan bahwa self-efficacy memiliki pengaruh positif signifikan terhadap kualitas pencatatan akuntansi.

Pengujian terhadap pengaruh mediasi antar variabel intervening dengan variabel dependen dilakukan dengan perhitungan rumus Sobel. Hasil dari kedua pengujian diringkas sebagai berikut:

P1 = 0,203 Se1 = 0,231 P2 = 0,488 Se2 = 0,174

Besarnya koefisien tidak langsung variabel pengetahuan akuntansi terhadap kualitas pencatatan akuntansi merupakan perkalian dari pengaruh variabel pengetahuan akuntansi terhadap variabel self-efficacy dengan self-efficacy terhadap kualitas pencatatan akuntansi, sehingga diperoleh sebagai berikut:

P12 = P1× P2 = (0,203) (0,488) = 0,099.

Besarnya standard error tidak langsung variabel pengetahuan akuntansi terhadap kualitas pencatatan akuntansi merupakan perkalian dari pengaruh variabel pengetahuan akuntansi terhadap variabel self-efficacy dengan self-efficacy terhadap kualitas pencatatan akuntansi, sehingga diperoleh sebagai berikut:

Se12 = P12.Se22+ P22.Se12+ Se12.Se22

= (0,203)2. (0,174)2 + (0,488)2 . (0,231)2 + (0,231)2 . (0,174)2

= 0,0012 + 0,0127 + 0,0016

= √ 0,0155 = 0,124.

Dengan demikian nilai uji t diperoleh sebagai berikut:

t = P12/ Se12 = 0,099 / 0,124 = 0,798.

Nilai t sebesar 0,798 tersebut lebih kecil dari 1,96 yang berarti bahwa parameter mediasi tersebut tidak signifikan. Maka dengan demikian model pengaruh tidak langsung dari variabel pengetahuan akuntansi terhadap kualitas pencatatan akuntansi melalui self-efficacy tidak dapat diterima. Dengan demikian H1 ditolak.

25

Alasan penolakan hipotesis ini diduga karena tingkat pengetahuan akuntansi yang dimiliki seseorang tidak selalu mempengaruhi self-efficacy seseorang. Ketika seseorang memiliki pengetahuan akuntansi tetapi tidak menganggapnya sebagai keterampilan yang dimiliki, maka pengetahuan akuntansi yang dimilikinya tidak akan mempengaruhi self- efficacy. Hal ini dikarenakan sulitnya membangun self-efficacy dalam diri seseorang. Selain itu, ketidakpedulian dan sifat lain dalam diri seseorang juga dapat mempersulit timbulnya self-efficacy.

Pengujian hipotesis kedua (H2: Terdapat pengaruh positif antara Budaya Organisasi dalam usaha kecil terhadap Self-Efficacy yang kemudian menghasilkan Kualitas Pencatatan Akuntansi)

Pengujian hipotesis kedua untuk pengujian pengaruh tidak langsung variabel budaya organisasi terhadap kualitas pencatatan akuntansi melalui self-efficacy dilakukan dengan terlebih dahulu mengetahui hasil pengujian pengaruh self-efficacy terhadap kualitas pencatatan akuntansi. Pengujian pengaruh mediasi dilakukan dengan menggunakan rumus Sobel.

Hasil pengujian pengaruh self-efficacy terhadap kualitas pencatatan akuntansi menunjukkan nilai koefisien jalur sebesar 0,488 dengan nilai t-hitung sebesar 2,810. Nilai tersebut lebih besar dari t-tabel (1,960). Hasil ini menunjukkan bahwa self-efficacy memiliki pengaruh positif signifikan terhadap kualitas pencatatan akuntansi.

Pengujian terhadap pengaruh mediasi antar variabel intervening dengan variabel dependen dilakukan dengan perhitungan rumus Sobel. Hasil dari kedua pengujian diringkas sebagai berikut:

P1 = 0,128 Se1 = 0,224 P2 = 0,488 Se2 = 0,174

Besarnya koefisien tidak langsung variabel budaya organisasi terhadap kualitas pencatatan akuntansi merupakan perkalian dari pengaruh variabel budaya organisasi terhadap variabel self-efficacy dengan self-efficacy terhadap kualitas pencatatan akuntansi, sehingga diperoleh sebagai berikut:

P12 = P1× P2 = (0,128) (0,488) = 0,062.

Besarnya standard error tidak langsung variabel budaya organisasi terhadap kualitas pencatatan akuntansi merupakan perkalian dari pengaruh variabel budaya organisasi terhadap variabel self-efficacy dengan self-efficacy terhadap kualitas pencatatan akuntansi, sehingga diperoleh sebagai berikut: