(Studi Kasus pada PT Indosat Tbk. yang listed di Bursa Efek Indonesia Periode Juni 2009-Juni 2012)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh

Windhu Eko Prasetantyo 0707285

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH PROFITABILITAS

TERHADAP

RETURN

SAHAM

(Studi Kasus pada PT Indosat Tbk. yang

listed

di Bursa Efek

Indonesia Periode Juni 2009-Juni 2012)

Oleh

Windhu Eko PRasetantyo 0707285

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat Memperoleh gelar Sarjana Pendidikan Manajemen Bisnis

Fakultas Pendidikan Ekonomi dan Bisnis

© Windhu Eko Prasetantyo Universitas Pendidikan Indonesia

Mei 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH PROFITABILITAS TERHADAP RETURN SAHAM (Studi Kasus pada PT Indosat Tbk. yang listed di Bursa Efek Indonesia

Periode Juni 2009-Juni 2012)

Skripsi ini Disetujui dan Disahkan oleh:

Pembimbing I

Dr. Ikaputera Waspada, MM NIP. 19610420 198703 1 003

Pembimbing II

Dr. Rozmita Dewi Yuniarti, S.Pd., M.Si. NIP. 19710629 200604 2 001

Mengetahui, Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo, S.Sos., S.Pd., M.M. NIP. 19690404 199903 1 001

Tanggung Jawab Yuridis Ada Pada Penulis

Skripsi ini diuji pada:

Hari/Tanggal : Rabu, 8 Mei 2013 Waktu : 10.10 s.d. selesai Tempat : Ruang Rapat Dekan

Fakultas Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Panitia ujian terdiri dari :

1. Ketua : Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

2. Sekertaris : Dr. Lili Adi Wibowo, S.Sos., S.Pd., MM. NIP. 19690404 199903 1 001

3. Anggota : 1. Prof. Dr. H. Disman, M.Si. NIP. 19590209 198412 1 001 2. Dr. Kusnendi, M.Si.

NIP.196001221 198403 1 003 4. Pembimbing I : Dr. Ikaputera Waspada, MM

NIP. 19610420 198703 1 003

5. Pembimbing II : Dr. Rozmita Dewi Yuniarti, S.Pd., M.Si. NIP. 19710629 200604 2 001

6. Penguji I : Drs. H. Ahim Surachim, M.Pd., M.Si. NIP. 19580213 198810 1 001

7. Penguji II : Dra. Heraeni Tanuatmodjo, MM. NIP. 19620111 198903 2 001 8. Penguji III : Rini Andari, S.Pd., MM.

“

Sesungguhnya Allah tidak merubah keadaan suatu kaum

sehingga mereka merubah keadaan yang ada pada diri

mereka sendiri.”

(Qs. Ar R’d 13:11)

Hadapi tantangan! Buang perasaan bimbang dan ragu.

Kesuksesan diraih ketika kita mampu melakukan sesuatu

dengan kr

eatif, konstruktif, dan penuh keyakinan.”

(Andri Wongso)

“

Sukses tak akan datang bagi mereka yang hanya menunggu

tak berbuat apa-apa, tapi bagi mereka yang selalu berusaha

wujudkan mimpinya.

”

“

Hal mudah akan terasa sulit jika yang pertama diipikirkan

adalah kata SULIT. Yakinlah bahwa kita memiliki

kemampuan dan kekuatan.

”

PERNYATAAN KEASLIAN ISI SKRIPSI

Dengan ini Saya menyatakan bahwa skripsi dengan judul “Pengaruh Profitabilitas Terhadap Return Saham (Studi kasus pada PT Indosat Tbk. yang listed di Bursa Efek Indonesia Periode Juni 2009-Juni 2012)” beserta isinya adalah benar-benar karya Saya sendiri, dan Saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, Saya siap menanggung resiko atau sanksi yang dijatuhkan kepada Saya apabila dikemudian hari, terdapat adanya pelanggaran terhadap etika keilmuan dalam karya Saya ini, atau ada klaim dari pihak lain terhadap keaslian karya Saya ini.

Bandung, Mei 2013 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah Swt. yang telah memberikan rahmat dan karunia-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini. Shalawat serta salam semoga senantiasa dilimpahkan kepada Nabi Muhammad Saw. beserta keluarganya, sahabatnya serta kepada para umatnya yang senantiasa patuh dan taat kepada ajarannya.

Skripsi ini berjudul Pengaruh Profitabilitas Terhadap Return Saham (Studi kasus pada PT Indosat Tbk. yang listed di Bursa Efek Indonesia Periode Juni 2009-Juni 2012) yang disusun untuk memenuhi salah satu syarat sidang skripsi pada Program Studi Pendidikan Manajemen Bisnis, Fakultas Pendidikan Ekonomi dan Bisnis, Universitas Pendidikan Indonesia.

Penulis menyadari bahwa di dalam penulisan skripsi ini masih terdapat banyak kesalahan dan ketidaksempurnaan yang disebabkan oleh keterbatasan wawasan dan pengetahuan dari penulis. Oleh karena itu kritik dan saran yang membangun untuk dijadikan landasan perbaikan yang berguna bagi pengembangan ilmu pengetahuan sangat penulis harapkan.

Bandung, Mei 2013

UCAPAN TERIMA KASIH

Syukur Alhamdulillah penulis panjatkan kehadirat Allah Yang Maha Esa, yang telah memberikan nikmat kesehatan, nikmat kebahagiaan dan kekuatan sehingga penulis dapat menyelesaikan skripsi ini. Pada kesempatan ini penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu sehingga skripsi ini dapat terselesaikan. Terima kasih dan penghargaan ini penulis sampaikan kepada:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M.Pd. Rektor Universitas Pendidikan Indonesia.

2. Bapak Dr. Edi Suryadi, M.Si. Dekan Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

3. Bapak Dr. Kusnendi MS. Pembantu Dekan Bidang Akademik dan Kemahasiswaan, Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

4. Bapak Drs. Ajang Mulyadi, M.M. Pembantu Dekan Bidang Keuangan dan Sumber Daya Manusia, Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

6. Bapak Dr. H. Hari Mulyadi, M.Si. Ketua Tim Pertimbangan dan Pembimbing Skripsi (TPPS) Program Studi Pendidikan Manajemen Bisnis Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

7. Bapak Dr. Ikaputera Waspada, MM. pembimbing I yang telah meluangkan waktunya untuk selalu membimbing dengan kesabaran dan ketelitian juga motivasi, perhatian, kebaikan dan keikhlasan dalam membimbing serta mendorong penulis untuk segera menyelesaikan skripsi ini.

8. Ibu Dr. Rozmita Dewi Yuniarti, S.Pd., M.Si. pembimbing II yang telah memberikan membimbing dan memberikan dukungan, saran, perhatian, pengetahuan kepada penulis sehingga penulis memiliki wawasan yang lebih luas serta motivasi yang tinggi bagi penulis dalam menyelesaikan skripsi ini. 9. Segenap Dosen dan Staff Program Studi Pendidikan Manajemen Bisnis yang

telah memberikan bimbingan dan bantuan bagi penulis dalam menyelesaikan studi di Universitas Pendidikan Indonesia.

10. Adik-adikku tersayang Wienne Apriani Dwi Nurhuda dan Wicaksono Trian Islami yang senantiasa mendoakan, memberikan semangat, serta mencurahkan kasih sayang dan perhatian yang tidak terkira baik moril maupun materil kepada penulis hingga skripsi ini dapat terselesaikan.

11. Yeneu Tri Nurkusuma S.Pd. yang telah menemani penulis selama ini baik disaat suka maupun duka, yang selalu memberikan do’a, perhatian, motivasi,

canda gurau, dan hal terbaik lainnya bagi penulis.

Wakiah, keluarga besar Bapak Kusnadi dan Ibu Nuraeni yang telah memberikan motivasi dan do’a yang tiada henti-hentinya kepada penulis

sehingga dapat menyelesaikan skripsi ini.

13. Sahabat-sahabat terbaikku di Pendidikan Manajemen Bisnis 2007 Deria Kuswara S.Pd., Agusta Pratama S.Pd., Apep Rohimat S.Pd, Hendry F Ramadhan, S.Pd., Adang Rianto S.Pd., Devi Widianty S.Pd., Erma Rachmawati S.Pd, Dria Nugraha S.Pd, Deri Dermawan S.Pd., dan Satria N. I. S.Pd. yang selalu memberikan doa, dukungan, semangat dan selalu ada untuk penulis baik disaat suka maupun duka selama masa perkuliahan hingga saat ini.

14. Teman-teman Pendidikan Manajemen Bisnis 2007 terutama MB’07 A yang tidak bisa disebutkan satu-persatu, terima kasih atas kebersamaan selama masa perkuliahan ini dengan suka dan dukanya yang telah dijalani bersama, semoga persahabatan kita selalu terjalin.

15. Sahabat-sahabat terbaikku sekaligus teman seperjuanganku terutama dalam menyusun proposal dan skripsi, Puspa Dewi Yulianty S.Pd., Zakia Raselia S.Pd., Suhendi S.Pd., Raninto SE., Irwanto S.Par., Fahmi Bahsa S.Pd., Moh. Said S.Pd., Yena Dewi Nurkusuma S.Pd., dan teman-teman lainnya yang tidak dapat disebutkan satu-persatu yang selalu memberikan motivasi kepada penulis, terima kasih atas kebersamaannya selama ini.

17. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah memberikan bantuan dalam penyelesaian skripsi ini

Secara khusus penulis haturkan sujud dan bakti penulis kepada Ibunda R. Popi Hartini dan Ayahanda Ahmad Santoso yang tercinta, atas cinta, kasih sayang, doa, semangat dan segala bantuan yang tak ternilai dan tiada hentinya dan tak lekang oleh waktu. Terimalah persembahan amal bakti ananda sebagai buah dari perjuangan dan kesungguhan dalam menuntut ilmu, untuk mendapat ridho-Nya.

Jazakallahu Khairan Katsiraa, hanya Allah Swt. yang bisa membalas segala kemurahan hati dan amal baik semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Amin.

Bandung, Mei 2013

ABSTRAK

Windhu Eko Prasetantyo (0707285), “Pengaruh Profitabilitas Terhadap Return

Saham (Studi Kasus pada PT Indosat Tbk. yang listed di Bursa Efek Indonesia Periode Juni 2009-Juni 2012)”. Dibawah bimbingan Dr. Ikaputera Waspada, MM, dan Dr. Rozmita Dewi Yuniarti, S.Pd., M.Si.

PT Indosat Tbk. adalah sebuah perusahaan penyedia layanan telekomunikasi yang lengkap dan terbesar kedua di Indonesia untuk jasa seluler. Tetapi dilihat dari segi tingkat pengembalian (return) berdasar capital gain mengalami penurunan. Karena alasan utama orang berinvestasi adalah untuk memperoleh keuntungan (return), dalam penelitian ini memperoleh capital gain. Untuk memperoleh return, seorang investor memerlukan berbagai analisis terhadap kinerja keuangan perusahaan, yang salah satunya diukur melalui rasio profitabilitas dalam penelitian ini diukur dengan return on equity (ROE). Penelitian ini bertujuan untuk memperoleh gambaran profitabilitas dan return saham serta untuk mengetahui pengaruh ROE terhadap return saham PT Indosat. Objek dalam penelitian ini adalah laporan keuangan PT Indosat Tbk periode Juni 2009-Juni 2012. Tujuan penelitian yang digunakan adalah deskriptif verifikatif, dan metode yang digunakan adalah studi kasus, desain penelitiannya adalah time series design dengan teknik sampel jenuh. Teknik analisis data yang digunakan adalah regresi sederhana dengan software komputer SPSS 20 for windows. Hasil penelitian menunjukan adanya pengaruh antara profitabilitas terhadap return saham.

ABSTRACT

Windhu Eko Prasetantyo (0707285), "Effect of Profitability to Stock Return

(Case Study at PT Indosat Tbk. Were listed on the Indonesia Stock Exchange Period June 2009-June 2012)". Under the guidance of Dr. Ikaputera Waspada,

MM, and Dr. Rozmita Dewi Yuniarti, S.Pd., M.Si.

PT Indosat Tbk. is a provider of comprehensive telecommunications services and the second largest in Indonesia for cellular services. But in terms of rate of return (return) based on the capital gain has decreased. Because the primary reason people invest is to make a profit (return), in this study to obtain capital gain. To obtain a return, an investor requires a different analysis of the company's financial performance, which is measured by profitability ratios in this study is measured by return on equity (ROE). This study aimed to obtain a picture of the profitability and stock returns as well as to determine the effect on stock returns ROE PT Indosat. Objects in this study are the financial statements of PT Indosat Tbk period June 2009-June 2012. The purpose of research is descriptive verification, and the method used is the case study, the research design is a time series design with engineering samples saturated. The data analysis technique used is a simple regression with computer software SPSS 20 for windows. The results showed the influence of profitability on stock returns.

DAFTAR ISI

ABSTRAK i

ABSTRACT ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiiiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 11

1.3 Rumusan Masalah ... 12

1.4 Tujuan Penelitian ... 12

1.5 Kegunaan Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 14

2.1 Kajian Pustaka ... 14

2.1.1 Konsep Pofitabilitas dalam Kinerja Keuangan ... 14

2.1.1.1Jenis Rasio Keuangan... 19

2.1.1.2Definisi Rasio Profitabilitas ... 22

2.1.2.1Definisi Saham ... 27

2.1.2.2Jenis Saham ... 29

2.1.2.3Harga SahaM ... 34

2.1.2.4Definisi Return Saham ... 35

2.1.3 Pengaruh Rasio Profitabilitas Terhadap Return Saham ... 37

2.1.4 Orisinalitas Penelitian ... 39

2.2 Kerangka Pemikiran ... 43

2.3 Hipotesis ... 48

BAB III OBJEK DAN METODE PENELITIAN ... 49

3.1 Objek Penelitian ... 49

3.2 Metode Penelitian ... 49

3.2.1 Jenis dan Metode yang Digunakan ... 49

3.2.2 Operasionalisasi Variabel ... 51

3.2.3 Jenis dan Sumber Data ... 53

3.2.3.1Teknik pengumpulan data ... 53

3.2.4 Populasi, Sampel dan Teknik Sampling ... 54

3.2.4.1Populasi ... 54

3.2.4.2Sampel ... 55

3.2.5 Teknik Analisis Data dan Rancangan Uji Hipotesis ... 56

3.2.5.1Rancangan Analisis Data Deskriptif ... 57

3.2.5.2Rancangan Analisis Data ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 64

4.1 Hasil Penelitian ... 64

4.3.1 Profil PT. Indosat Tbk. ... 64

4.3.2 Visi dan Misi PT. Indosat Tbk ... 68

4.3.3 Layanan ... 69

4.2 Deskripsi Data Variabel Penelitian ... 71

4.2.1 Gambaran Profitabilitas PT Indosat Tbk. ... 72

4.2.2 Gambaran Return Saham PT Indosat Tbk. ... 78

4.2.3 Pengaruh Profitabilitas Terhadap Return Saham di PT Indosat ... 82

4.2.3.1Uji Linieritas ... Error! Bookmark not defined. 4.2.3.2Uji Regresi Linier Sederhana ... 85

4.2.3.3Uji F ... 89

4.2.3.4Uji t ... 90

4.3 Temuan Hasil Penelitian ... 92

4.3.1 Temuan Penelitian Bersifat Teoritis ... 92

4.3.2 Temuan Penelitian Bersifat Empiris ... 94

4.4 Implikasi Hasil Penelitian Terhadap Pengembangan Pendidikan Manajemen Bisnis ... 95

BAB V KESIMPULAN DAN REKOMENDASI ... 98

DAFTAR TABEL

No Tabel

Judul Tabel Hal

1.1 Return Saham Setiap Sektor Di Pasar Modal Indonesia ……... 6

2.1 Definisi Return Saham Menurut Para Ahli ………... 36

2.2 Orisinalitas Penelitian ……….……….… 39

3.1 Operasionalisasi Variabel ………..…… 52

3.2 Jenis dan Sumber Data ……….……. 53

4.1 Perkembangan Laba Setelah Pajak PT Indosat Tbk Periode Juni 2009-Juni 2012 ………..… 73

4.2 Perkembangan Total Equity PT Indosat Tbk. Periode Juni 2009-Juni 2012 ……….……. 75

4.3 Perhitungan return on equity (ROE) PT Indosat Tbk. Periode Juni 2009-Juni 2012 ………..… 75

4.4 Closing Price Saham yang Terjadi Pada PT Indosat Tbk. …… 79

4.5 Return Saham PT Indosat Tbk. ……….……… 80

4.6 Uji Linieritas ……….. 84

4.7 Perhitungan ROE (X) dan Capital Gain (Y) ………... 85

4.8 Hasil Perhitungan SPSS 20 Regresi Linier Sederhana ……….. 87

4.9 Pengujian Hipotesis ……….…….. 89

DAFTAR GAMBAR No

Gambar Judul Gambar Hal

1.1 Laju Pertumbuhan Investasi dan Pertumbuhan Indonesia

Tahun 2009-2011 ………...…. 1

1.2 Ringkasan Kinerja Pasar Modal Indonesia 2008-2011 ……... 3 1.3 Rata-Rata Transaksi Saham Harian 2008-2011 (Milyar Rp.) . 4 1.4 Rata-rata Return (capital gain) Subsektor Perusahaan

Telekomunikasi Periode Juni 09-Juni 12 …………...………. 7 1.5 Return Saham PT Indosat Tbk. Periode Juni 2009-Juni 2012 8 1.6 Kinerja Return On Assets dan Return On Equity PT Indosat

Tbk. Periode Juni 2009-Juni 2012 ……….. 10 2.1 Kerangka Penelitian Pengaruh Profitabilitas Terhadap

Return Saham ………..……… 47

2.2 Paradigma Penelitian Pengaruh Profitabilitas Terhadap

Return Saham ……….. 48

4.1 Profil Singkat PT Indosat Tbk. ………... 66

4.2 Penurunan Kinerja Return On Equity (ROE) PT Indosat Tbk. Periode Juni 2009-Juni 2012 …...……… 76 4.3 Perolehan Return Saham PT Indosat Tbk. Periode Juni

2009-Juni 2012 ……….………… 81

DAFTAR LAMPIRAN

No

Lampiran Judul Lampiran

1 Laporan Keuangan PT Indosat Tbk. Periode Juni 2009-Juni 2012

2 Hasil Perhitungan Menggunakan Sofware SPSS 20 for windows 3 Nilai Distribusi f

4 Nilai Distribusi t

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

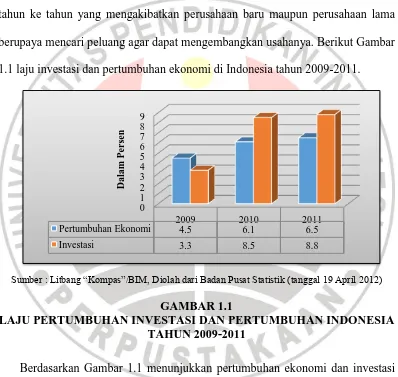

Seiring pertumbuhan ekonomi Negara Indonesia mengalami kenaikan dari tahun ke tahun yang mengakibatkan perusahaan baru maupun perusahaan lama berupaya mencari peluang agar dapat mengembangkan usahanya. Berikut Gambar 1.1 laju investasi dan pertumbuhan ekonomi di Indonesia tahun 2009-2011.

Sumber : Litbang “Kompas”/BIM, Diolah dari Badan Pusat Statistik (tanggal 19 April 2012)

GAMBAR 1.1

LAJU PERTUMBUHAN INVESTASI DAN PERTUMBUHAN INDONESIA TAHUN 2009-2011

pada tahun 2011 pertumbuhan ekonomi sebesar 6,5% dan investasi 8,8% atau naik dari tahun sebelumnya.

Peningkatan pertumbuhan ekonomi dan investasi ini merupakan adanya sentimen positif dari investor, dimana mereka berupaya menanam investasi ke perusahaan-perusahaan yang potensial. Untuk itu, pasar modal merupakan sarana yang paling efektif untuk mempertemukan pihak yang kelebihan dana dan pihak yang kekurangan dana. Pasar modal juga mempercepat pembangunan suatu negara karena pasar modal merupakan wahana yang dapat menggalang pengerahan dana jangka panjang dari investor atau masyarakat untuk disalurkan ke sektor-sektor produktif.

Pasar modal menjalankan dua fungsi utama, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain. Fungsi berikutnya pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya dengan kareteristik keuntungan dan risiko masing-masing instrumen.

3

Sumber : Laporan tahunan IDX diunduh dari IDX.co.id dan Bloomberg.com (tanggal 15 Januari 2013)

GAMBAR 1.2

RINGKASAN KINERJA PASAR MODAL INDONESIA 2008-2011

Berdasarkan Gambar 1.2 tersebut dapat terlihat bahwa kinerja pasar modal

Indonesia terus mengalami peningkatan dari aspek indeks saham. Dengan

kenaikan tersebut diharapkan menarik minat masyarakat khususnya investor

untuk turut ikut berpartisipasi menanamkan modalnya kepada

perusahaan-perusahaan yang memiliki prospek cerah, yang dapat mendatangkan keuntungan

dan para emiten agar terus berusaha untuk mempertahankan dan berusaha

memperbaiki kinerjanya.

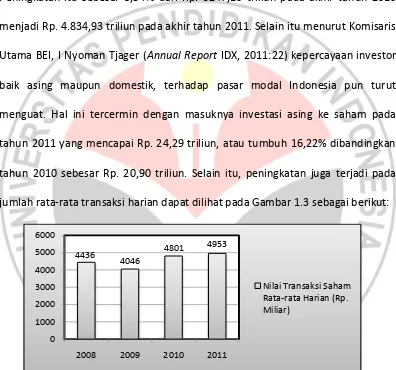

Indeks harga saham gabungan mencatatkan kinerja terbaik kedua di

kawasan Asia Pasifik pada 2011 setelah bursa efek Filipina. Hasil itu dicatat

setelah ditutup pada posisi 3.821,99 atau menguat sebesar 3,18% dibanding

posisi penutupan pada hari perdagangan terakhir tahun 2010 yang berada di

-1,000.000 2,000.000 3,000.000 4,000.000 5,000.000

2008 2009 2010 2011

IHSG 1,355.40 2,534.35 3,703.51 3,821.99

level 3.703,51. Selain pertumbuhan indeks saham, peningkatan kinerja bursa

juga dapat dilihat dari naiknya kapitalisasi pasar.

Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK)

mencatat, nilai kapitalisasi pasar saham BEI juga mengalami peningkatan.

Peningkatan itu sebesar 8,54% dari Rp. 3247,10 triliun pada akhir tahun 2010

menjadi Rp. 4.834,93 triliun pada akhir tahun 2011. Selain itu menurut Komisaris

Utama BEI, I Nyoman Tjager (Annual Report IDX, 2011:22) kepercayaan investor

baik asing maupun domestik, terhadap pasar modal Indonesia pun turut

menguat. Hal ini tercermin dengan masuknya investasi asing ke saham pada

tahun 2011 yang mencapai Rp. 24,29 triliun, atau tumbuh 16,22% dibandingkan

tahun 2010 sebesar Rp. 20,90 triliun. Selain itu, peningkatan juga terjadi pada

jumlah rata-rata transaksi harian dapat dilihat pada Gambar 1.3 sebagai berikut:

Sumber : Laporan tahunan IDX diunduh dari IDX.co.id dan Bloomberg.com (tanggal 15 Januari 2013)

GAMBAR 1.3

RATA-RATA TRANSAKSI SAHAM HARIAN 2008-2011 (MILYAR RP.)

Berdasarkan Gambar 1.3 dapat diketahui bahwa jika dilihat dari jumlah rata-rata transaksi harian per tahun juga mengalami trend positif dan kecenderungan

5

yang meningkat. Hal ini mengindikasikan bahwa pasar mempunyai kepercayaan dan sentimen yang positif bagi investor untuk bertransaksi ketika iklim ekonomi juga mengalami situasi yang kondusif.

Pasar modal dalam melaksanakan perannya sebagai media penghimpun dana, maka keberadaan pasar modal sangat menguntungkan bagi perusahaan. Karena kelangsungan hidup merupakan salah satu tujuan perusahaan dipengaruhi oleh berbagai aspek. Aspek yang berpengaruh antara lain adalah ketersediaan dana (fund) dan akses perusahaan kepada sumber dana yang tersedia.

Pasar modal sebagai sarana untuk memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi. Syarat utama yang diinginkan oleh para investor untuk bersedia menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasinya. Para investor yang melakukan investasi dengan membeli saham di pasar modal akan menganalisis kondisi perusahaan terlebih dahulu, agar investasi yang dilakukannya dapat memberikan return. Memperoleh return merupakan tujuan utama dari aktivitas perdagangan para investor di pasar modal.

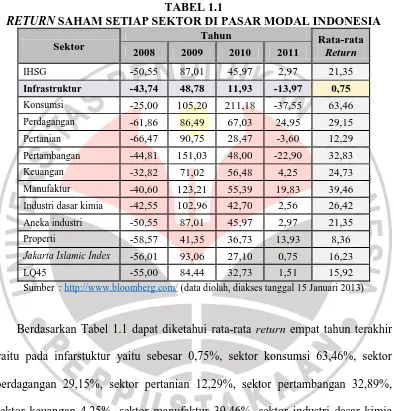

Berikut Tabel 1.1 return saham setiap sektor yang telah di listing oleh BEI pada 20 Januari 2011.

TABEL 1.1

RETURN SAHAM SETIAP SEKTOR DI PASAR MODAL INDONESIA

Sektor

Sumber :http://www.bloomberg.com/ (data diolah, diakses tanggal 15 Januari 2013)

7

Sektor infrastruktur terdiri dari beberapa subsektor perusahaan, yang salah satunya subsektor telekomunikasi. Perusahaan telekomunikasi yang saat ini kebutuhan telekomunikasi di Indonesia yang tinggi dan sebagian besar masyarakat menggunakan perangkat telekomunikasi dalam kesehariannya. Disisi lain, dilihat dari segi investasi yang menggambarkan bahwa hingga periode juni 2012 industri telekomunikasi mengalami penurunan return saham.

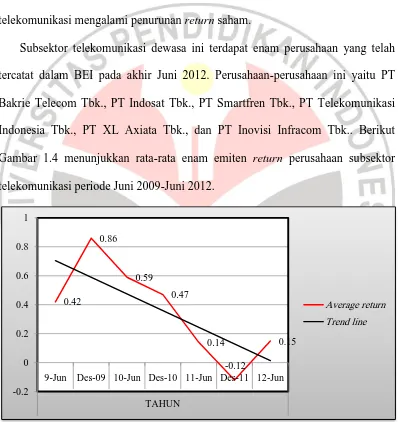

Subsektor telekomunikasi dewasa ini terdapat enam perusahaan yang telah tercatat dalam BEI pada akhir Juni 2012. Perusahaan-perusahaan ini yaitu PT Bakrie Telecom Tbk., PT Indosat Tbk., PT Smartfren Tbk., PT Telekomunikasi Indonesia Tbk., PT XL Axiata Tbk., dan PT Inovisi Infracom Tbk.. Berikut Gambar 1.4 menunjukkan rata-rata enam emiten return perusahaan subsektor telekomunikasi periode Juni 2009-Juni 2012.

Sumber : idx.co.id dan bloomberg.com (16 Januari 2013, data diolah)

GAMBAR 1.4

RATA-RATA RETURN (CAPITAL GAIN) SUBSEKTOR PERUSAHAAN TELEKOMUNIKASI PERIODE JUNI 09-JUNI 12

0.42

9-Jun Des-09 10-Jun Des-10 11-Jun Des-11 12-Jun

TAHUN

Average return

Bedasarkan Gambar 1.4 return pada perusahaan subsektor telekomunikasi mengalami fluktuatif dan cenderung mengarah pada trend negatif. Dapat dilihat rata-rata return mulai mengalami penurunan pada semester Juni 2010, semula return saham pada 0.86 menurun 0.27 poin menjadi 0.59 dan mengalami penurunan pada beberapa periode selanjutnya hingga Desember 2011 sebesar -0.12 poin. Dari keenam perusahaan telekomunikasi, terdapat satu perusahaan yang mengalami penurunan return saham, yaitu PT Indosat Tbk.

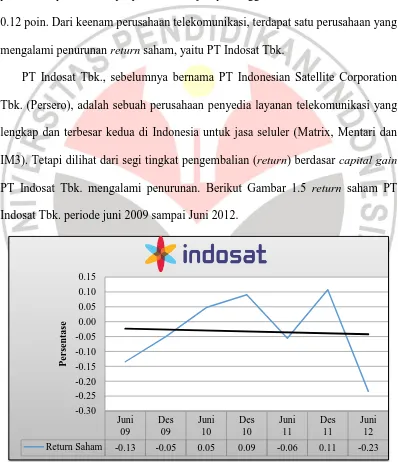

PT Indosat Tbk., sebelumnya bernama PT Indonesian Satellite Corporation Tbk. (Persero), adalah sebuah perusahaan penyedia layanan telekomunikasi yang lengkap dan terbesar kedua di Indonesia untuk jasa seluler (Matrix, Mentari dan IM3). Tetapi dilihat dari segi tingkat pengembalian (return) berdasar capital gain PT Indosat Tbk. mengalami penurunan. Berikut Gambar 1.5 return saham PT Indosat Tbk. periode juni 2009 sampai Juni 2012.

Sumber : idx.co.id dan indosat.com (22 Januari 2013, data diolah)

GAMBAR 1.5

9

Berdasar Gambar 1.5 return saham PT Indosar Tbk. periode Juni 2009-Juni 2012 fluktuatif dan cenderung mengalami penurunan, dapat dilihat oleh trend line pada periode tersebut. Hal ini menjadi suatu permasalahan dimana investor akan berpikir kembali untuk membeli saham. Karena, menurut Tandelilin (2010:7) alasan utama orang berinvestasi adalah untuk memperoleh keuntungan.

Alat ukur utama investor maupun manajemen untuk mengevaluasi kinerja keuangan perusahaan dalam kegiatan investasi yang umum digunakan adalah rasio profitabilitas. Daya tarik utama bagi pemilik perusahaan pemegang saham terletak pada rasio profitabilitas, yang menunjukkan hasil pengelolaan manajemen perusahaan atas dana yang diinvestasikan. Profitabilitas juga dijadikan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukan prospek perusahaan dimasa yang akan datang. Sehingga investor dapat membuat keputusan yang tepat dalam memilih investasi yang sesuai dengan harapan investor dan mendapatkan tingkat pengembalian (return) sesuai yang diharapkan karena informasi yang didapat dapat dijadikan indikator tentang kesehatan suatu emiten. Irham Fahmi (2011:135) yang mengatakan bahwa, semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan yang akhirnya investor akan mendapatkan return yang baik.

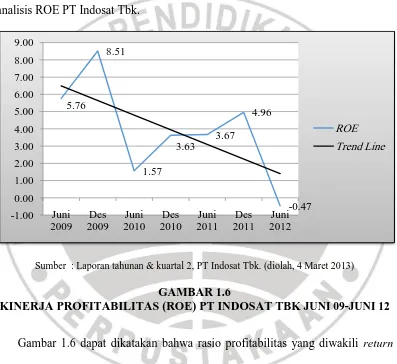

mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal dan rasio return on equity (ROE) merupakan salah satu cara untuk menghitung kemampuan perusahaan dengan cara membandingkan antara laba dengan jumlah modal sendiri. Berikut Gambar 1.6 kinerja profitabilitas yang diukur menggunakan analisis ROE PT Indosat Tbk.

Sumber : Laporan tahunan & kuartal 2, PT Indosat Tbk. (diolah, 4 Maret 2013)

GAMBAR 1.6

KINERJA PROFITABILITAS (ROE) PT INDOSAT TBK JUNI 09-JUNI 12

Gambar 1.6 dapat dikatakan bahwa rasio profitabilitas yang diwakili return on equity mengalami penurunan dan diikuti dengan penurunan pada tingkat return PT Indosat. Berdasarkan kesamaan penurunan trend dari faktor profitabilitas yang mengakibatkan penurunan terhadap tingkat pengembalian (return) saham, dan sejalan dengan Irham Fahmi (2011:135) yang menyatakan bahwa, semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya

11

perolehan keuntungan perusahaan yang akhirnya investor akan mendapatkan return yang baik.

ROE merupakan alat analisis keuangan untuk mengukur kemampuan perusahaan untuk menghasilkan keuntungan berdasarkan modal tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Bringham dan Houston (2010:133) mengatakan bahwa:

ROE yang merupakan laba bersih bagi pemegang saham dibagi dengan total equitas pemegang saham. Pemegang saham pastinya ingin mendapatkan tingkat pengambalian yang tinggi atas modal yang mereka investasikan, dan ROE menunjukkan tingkat yang mereka peroleh. Jika ROE tinggi, maka harga saham juga cenderung akan tinggi dan tindakan yang meningkatkan ROE kemungkinan juga akan meningkatkan harga saham.

Melihat fenomena return saham yang terjadi pada PT Indosat Tbk., perlu untuk diteliti menggunakan salah satu rasio untuk mengetahui kondisi keuangan dalam memperoleh keuntungan, yaitu menggunakan rasio profitabilitas yang diukur dengan ROE. Untuk itu dilakukan penelitian lebih lanjut dengan judul “Pengaruh Profitabilitas Terhadap Return Saham (Studi Kasus pada PT Indosat Tbk. yang listed di Bursa Efek Indonesia periode Juni 2009-Juni 2012)”.

1.2 Identifikasi Masalah

Sehubungan dengan paparan permasalahan di atas, dalam penelitian ini dapat diambil identifikasi masalah berupa:

menanamkan modalnya. Karena, menurut Tandelilin (2010:7) alasan utama orang berinvestasi adalah untuk memperoleh keuntungan.

Hal ini, sejalan dengan menurunnya rasio profitabilitas melalui analisis return on equity. Bringham dan Houston (2010:133) mengatakan bahwa, pemegang saham pastinya ingin mendapatkan tingkat pengambalian yang tinggi atas modal yang mereka investasikan, dan ROE menunjukan tingkat yang mereka peroleh. Jika ROE tinggi, maka harga saham juga cenderung akan tinggi dan tindakan yang meningkatkan ROE kemungkinan juga akan meningkatkan harga saham.

1.3 Rumusan Masalah

Bedasarkan identifikasi masalah maka diambil beberapa rumusan masalah guna pembahasan sebagai batasan penelitian, antara lain :

1. Bagaimana gambaran dan return on equity pada PT Indosat Tbk. yang listed di Bursa Efek Indonesia periode Juni 2009-Juni 2012.

2. Bagaimana gambaran return saham pada PT Indosat Tbk. yang listed di Bursa Efek Indonesia periode Juni 2009-Juni 2012.

3. Bagaimana pengaruh return on equity terhadap return saham pada PT Indosat Tbk. yang listed di Bursa Efek Indonesia periode Juni 2009-Juni 2012.

1.4 Tujuan Penelitian

Tujuan penelitian yang ingin dicapai dalam penulisan skripsi ini adalah: 1. Untuk mengetahui gambaran return on equity pada PT Indosat Tbk. yang

listed di Bursa Efek Indonesia periode Juni 2009-Juni 2012.

13

3. Untuk mengetahui pengaruh return on equity terhadap return saham pada PT Indosat Tbk. yang listed di Bursa Efek Indonesia periode Juni 2009-Juni 2012.

1.5 Kegunaan Penelitian

Kegunaan penelitian adalah follow up penggunaan informasi yang tertera dalam kesimpulan (Dhofir, 2000:21). Dari setiap penelitian yang dilakukan dipastikan dapat memberi manfaat baik bagi objek, atau peneliti khususnya dan juga bagi seluruh komponen yang terlibat didalamnya.

Manfaat atau nilai guna yang bisa diambil dari penulisan skripsi ini adalah: 1. Segi Teoritis

Untuk pengembangan ilmu pengetahuan khususnya dalam disiplin ilmu keuangan portofolio dan investasi, serta untuk para pembaca yang tertarik dalam ilmu keuangan dan investasi.

2. Segi Praktis

a. Bagi perusahaan

Bagi perusahaan aspek profitabilitas dapat digunakan sebagai alat untuk mengukur efektifitas dan efisiensi penggunaan semua sumber daya yang ada di dalam proses operasional perusahaan.

b. Bagi investor

Bagi investor penelitian ini dapat dijadikan sebagai bahan referensi atau dasar pertimbangan dalam memutuskan untuk menanamkan saham terhadap sebuah perusahaan.

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Konsep Pofitabilitas dalam Kinerja Keuangan

Memutuskan suatu badan atau perusahaan memiliki kualitas yang baik maka ada dua penilaian yang paling dominan yang dapat dijadikan acuan untuk melihat badan usaha/perusahaan tersebut telah menjalankan suatu kaidah-kaidah manajemen yang baik. Penilaian ini dapat dilakukan dengan melihat sisi kinerja keuangan (financial performance). Kinerja keuangan melihat pada laporan keuangan yang dimiliki oleh perusahaan/badan usaha yang bersangkutan dan itu tercermin dari informasi yang diperoleh pada balancesheet (neraca), income statement (laporan laba rugi), dan cash flow statement (laporan arus kas) serta hal-hal lain yang turut mendukung sebagai penguat penilaian financial performance tersebut.

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Kinerja keuangan menurut Irham Fahmi (2011:239) adalah:

Suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan mempergunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Seperti dengan membuat suatu laporan keuangan yang telah memenuhi standard an ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAAP (General Acepted Accounting Principle), dan lainnya.

Sedangkan menurut Erich A. Helfert (dalam Wahyu Murti, 2011:48) kinerja keuangan adalah suatu tampilan tentang kondisi keuangan perusahaan selama periode tertentu. Alat untuk mengukur keberhasilan suatu perusahaan pada umumnya berfokus pada laporan keuangannya di samping data-data non keuangan lain yang bersifat sebagai penunjang. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber dana yang ada.

Metode umum yang digunakan untuk mengukur dan menganalisis kinerja perusahaan di bidang keuangan adalah rasio keuangan. Rasio keuangan adalah studi tentang informasi yang menggambarkan hubungan diantara berbagai akun dari laporan keuangan yang mencerminkan keadaan serta hasil operasional perusahaan.

16

two pieces of financial data of two each other. Melihat pendapat tersebut dapat dikatakan bahwa rasio keuangan atau indeks dapat mengevaluasi kondisi keuangan perusahaan dan kinerjanya.

Menurut Munawir (2008:79-80) rasio keuangan pada dasarnya dapat dikelompokan ke dalam empat kategori: (1) untuk keperluan pengukuran kinerja keuangan secara menyeluruh (overvall measures), (2) untuk keperluan pengukuran protafibilitas atau rentabilitas perusahaan untuk memperoleh keuntungan dari operasinya (profitability measures), (3) untuk keperluan pengujuan investasi (test of investment), dan (4) untuk keperluan pengujian kondisi keuangan, antara lain tentang tingkat likuiditas dan solvabilitas (test of financial condition).

Analisis rasio keuangan merupakan alat analisis yang paling sering digunakan karena kemudahannya yang berupa aritmatika sederhana tetapi kemudahan ini memerlukan interpretasi yang tepat pada hasil akhirnya untuk mendapatkan suatu kesimpulan yang berguna bagi pengambilan keputusan oleh pihak yang berkepentingan. Rasio keuangan suatu perusahaan mencerminkan kinerja keuangan perusahaan dan dapat dipergunakan oleh para stakeholders dengan kepentingannya masing-masing. Menurut Bringham dan Houston (2010:133) rasio keuangan dirancang untuk membantu kita mengevaluasi laporan keuangan.

dipergunakannya analisis rasio keuangan dalam melihat suatu perusahaan akan memberikan gambaran tentang keadaan perusahaan dan dapat dijadikan sebagai alat prediksi bagi perusahaan tersebut dimasa yang akan datang.

Para investor adalah mereka yang menerapkan konsep “think fast and

decision fast” atau berfikir cepat dan mengambil keputusan secara sepat. Karena faktor itu maka investor menginginkan penggunaan rasio keuangan yang dianggap fleksibel dan sederhana namun mampu member jawaban yang mereka inginkan.

Chen dan Shimerda (dalam Irham Fahmi, 2011:115) menyatakan bahwa rasio keuangan merupakan bagian penting dalam mengevaluasi kinerja dan kondisi keuangan dari suatu entitas. Sehingga rasio keuangan yang dianalisis adalah yang dianggap secara teoritis dan disesuaikan dengan bukti empiris yang diperoleh dan dihubugkan dengan untuk apa rasio keuangan tersebut dipergunakan dan ditunjukan.

Rasio keuangan dipergunakan oleh pihak manajemen perusahaan untuk membandingkan rasio pada saat sekarang dengan rasio pada saat yang akan datang. Adapun bagi investor adalah membandingkan rasio keuangan satu perusahaan/industri dengan perusahaan/industri lain yang sejenis dengan maksud nantinya akan bisa memberikan suatu analisis perbandingan yang memperlihatkan perbedaan dalam kinerja keuangan. Hal ini memberi kemudahan dan kecepatan dalam proses pengambilan keputusan. Irham Fahmi (2011:116) mengatakan bahwa:

18

secara umum selalu menjadi perhatian investor karena secara dasar dianggap sudah mempresentatifkan analisis awal tentang kondisi suatu perusahaan.

Rasio profitabilitas bermanfaat untuk menunjukan keberhasilan perusahaan di dalam menghasilkan keuntungan. Investor potensial akan menganalisis dengan cermat kelancaran sebuah perusahaan dan kemampuannya untuk mendapatkan keuntungan (profitabilitas), karena mereka mengharapkan deviden dan harga pasar dari sahamnya. Sedangkan menurut Bearley dan Brigham (2008:59): Profitability is the net result of a number of policies and decisions. The ratios examined thus far provide some information about the way the firm is operating, but the profitability ratios show the combined effect of liquidity management, asset management and debt management on operating result.

Maksudnya adalah profitabilitas adalah hasil bersih dari sejumlah kebijakan dan keputusan. Rasio ini memberikan beberapa informasi tentang cara perusahaan

beroperasi, tetapi rasio profitabilitas menunjukkan pengaruh gabungan dari manajemen likuiditas, manajemen aset dan manajemen utang pada hasil operasi. Menurut Harahap (2008:305) profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

2.1.1.1 Jenis Rasio Keuangan

Rasio-rasio keuangan yang umumnya digunakan pada dasarnya terdiri dari atas dua jenis. Jenis pertama meringkas beberapa aspek dari kondisi keuangan perusahaan untuk suatu titik tertentu, yaitu saat laporan keuangan telah dibuat. Rasio-rasio ini disebut rasio laporan posisi keuangan (balance sheet ratio), karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari laporan posisi keuangan. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode tertentu, biasanya dalam setahun. Rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio) (James C. Van Horne dan Jhon M. Wachowicz, 2012:165).

Terdapat beberapa rasio keuangan yang biasa digunakan untuk menggambarkan kinerja perusahaan yang dapat mempengaruhi return saham menurut J.F. Weston dan Thomas E. Copeland (dalam Wahyu Murti, 2011:34) terdiri dari likuiditas, leverage, aktivitas, profitabilitas, pertumbuhan dan penilaian.

1. Likuiditas

20

2. Aktivitas

Merupakan rasio yang menunjukkan seberapa besar efektivitas perusahaan dalam menjalankan operasionalnya. Sehingga rasio ini dapat mengukur seberapa jauh aktivitas perusahaan dalam menggunakan dananya secara efektif. Efektivitas ini diasumsikan adanya saldo yang tepat untuk disediakan atas pemanfaatan aktiva parusahaan.

3. Leverage

Merupakan rasio yang menunjukkan kemampuan perusahaan untuk melunasi hutang perusahaan. Besarnya tingkat pinjaman perusahaan berhubungan dengan kesanggupan perusahaan membayar pinjaman dan besarnya keuntungan yang dapat diperoleh perusahaan. Perusahaan dapat menghilangkan resiko ketidaksanggupan membayar pinjaman dengan tidak melakukan pinjaman ke luar, tetapi hal ini akan menyebabkan kecilnya keuntungan yang dapat diperoleh perusahaan karena seluruh dananya berasal dari ekuitas.

4. Profitabilitas

5. Pertumbuhan

Rasio pertumbuhan yaitu rasio yang mengukur seberapa besar kemampuan perusahaan dalam mempertahankan posisinya di dalam industri dan dalam perkembangan ekonomi secara umum.

6. Penilaian

Mengukur kemampuan manajemen dalam menciptakan nilai pasar yang melampaui pengeluaran biaya investasi. Rasio ini ukuran yang paling lengkap tentang prestasi perusahaan, karena mencerminkan rasio resiko (dua rasio yang pertama) dan rasio pengembalian (tiga rasio berikutnya). Rasio penilaian sangat penting oleh karena rasio tersebut berkaitan langsung dengan tujuan memaksimumkan nilai perusahaan dan kekayaan para pemegang saham.

Sedangkan Irham Fahmi (2011:120), yang termasuk ke dalam rasio-rasio keuangan tersebut, terdiri dari:

1. Rasio Likuiditas

Rasio likuiditas secara umum ada dua yaitu current ratio dan quick ratio (acid test ratio).

2. Rasio Leverage

22

3. Rasio Aktivitas

Rasio aktivitas secara umum ada tiga, yaitu inventory turnover, fixed asset turnover, dan total asset turnover.

4. Rasio Profitabilitas

Rasio profitabilitas secara umum ada empat yaitu gross profit margin, net profit margin, return on assets, dan return equity.

5. Rasio Pertumbuhan

Rasio pertumbuhan secara umum dilihat dari berbagai segi yaitu dari segi sales (penjualan), earning after tax, laba per saham, deviden per lembar saham, dan harga pasar per lembar saham.

6. Rasio Nilai Pasar

Rasio nilai pasar yaitu rasio yang menggambarkan kondisi yang terjadi di pasar. Secara umum rasio nilai pasar ada enam yaitu earning per share (EPS), price earning ratio (PER), book value per share (PBV), deviden yield, dan deviden payout ratio.

2.1.1.2 Definisi Rasio Profitabilitas

Laporan keuangan dibuat dan disajikan oleh pihak manajemen perusahaan yang dianggap memiliki kepentingan terhadap laporan keuangan tersebut, dimana kinerjanya diukur berdasarkan laba atau profitabilitas perusahaan (Jurnal Akuntansi Universitas Jember 2009, Vol. 7, No.2 Hal 89).

mempertahankan keadaan profitabilitasnya tersebut agar dapat mempertahankan kelangsungan hidup perusahaan. Menurut Irham Fahmi (2011:135):

Rasio profitabilitas adalah mengukur efektifitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan.

Menentukan nilai suatu perusahaan para investor masih menggunakan indikator rasio keuangan untuk melihat tingkat pengembalian yang dapat diberikan oleh perusahaan kepada investor. Para investor menggunakan rasio profitabilitas untuk dapat mengukur pengembalian yang ada. Rasio profitabilitas adalah pendapatan atau keberhasilan operasi suatu perusahaan pada periode tertentu.

Profitabilitas sering juga disebut rentabilitas (earning) menggambarkan kemampuan perusahaan dalam meningkatkan labanya melalui semua kemampuan dan sumber yang ada sehingga diketahui dapat mengukur tingkat efisiensi usaha dan keuntungan yang dicapai oleh perusahaan tersebut. Menurut Campbell R. Harvey (2011:225) profitabilitas yaitu:

24

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar. Dalam melakukan analisis perusahaan, di samping melihat laporan keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis rasio keuangan.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di dalam laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut. Kasmir (2008:197) menjelaskan bahwa :

Menurut Arief Sugiono (2009:78-80) rasio pengukuran profitabilitas adalah sebagai berikut:

1. Gross Profit Margin (GPM)

Gross Profit Margin (GPM) meneliti berapa banyak pendapatan perusahaan telah berkurang setelah dikurangi beban penjualan. Semakin besar rasio, yang lebih banyak pendapatan perusahaan yang berkurang untuk membayar biaya-biaya lain. GPM yang rendah menunjukkan bahwa perusahaan dalam kondisi baik.

2. Profit Margin

Berdasarkan penjelasan point satu, kita mengatakan bahwa GPM menjelaskan bahwa jumlah pendapatan tetap setelah dikurangi harga pokok penjualan, tapi bagaimana setelah dikurangi semua biaya operasi perusahaan, seperti penjualan dan administrasi biaya, biaya operasi, dan beban bunga. GPM menjelaskan berapa banyak yang didapat perusahaan setelah dikurangi semua biaya operasi perusahaan.

3. Return on Assets (ROA)

26

4. Return on Equity (ROE)

ROE memberikan indikasi seberapa efisien suatu perusahaan dalam menggunakan modal mereka yang diinvestasikan untuk menghasilkan pendapatan. Semakin besar rasio, perusahaan lebih efisien adalah pada menggunakan modal mereka yang diinvestasikan.

Menurut C. Van Horne dan Jhon M. Wachowicz (2012:180) rasio profitabilitas terdiri atas dua jenis, yaitu rasio yang menunjukan profitabilitas dalam kaitannya dengan penjualan dan rasio yang menunjukan profitabilitas dalam kaitannya dengan investasi. Bersama-sama rasio-rasio ini menunjukan efektifitas operasional keseluruhan perusahaan.

Profitability perusahaan dalam kaitannya dengan penjualan dapat ditunjukan dengan Gross Profit Margin dan Net Profit Margin. Sedangkan profitability yang berkaitan dengan investment ditunjukan dengan Return On Asset dan Return On Equity.

Rasio keuangan suatu perusahaan mencerminkan kinerja keuangan perusahaan dan dapat dipergunakan oleh para stakeholders dengan kepentingannya masing-masing. ROE merupakan salah satu indikator penting dalam menilai prospek perusahaan di masa mendatang.

Menurut Bringham dan Houston (2010:149) return on equity merupakan laba bersih terhadap ekuitas biasa; yang mengukur tingkat pengembalian atas investasi pemegang saham biasa. Sejalan dengan pendapat Irham Fahmi (2011:137) ROE mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas. ROE dapat diformulasikan sebagai berikut (Irham Fahmi, 2011:137) adalah sebagai berikut:

Berdasarkan penjelasan ahli dapat dikatakan bahwa rasio profitabilitas dapat dijadikan acuan untuk melihat seberapa besar return saham yang akan didapat investor terhadap investasi yang akan dilakukannya. Dalam penelitian ini berkaitan dengan investasi yaitu return saham sehingga alat ukur profitabilitas yang dipakai yang menggunakan return on equity.

2.1.2 Konsep Return Saham 2.1.2.1 Definisi Saham

Saham adalah tanda penyertaan modal pada perseroan terbatas seperti yang

telah diketahui bahwa tujuan pemodal membeli saham untuk memperoleh

penghasilan dari saham tersebut. Masyarakat pemodal itu dikategorikan sebagai

investor dan speculator. Investor disini adalah masyarakat yang membeli saham

untuk memiliki perusahaan dengan harapan mendapatkan deviden dan capital

� � = �� � � (�� )

28

gain dalam jangka panjang, sedangkan spekulator adalah masyarakat yang

membeli saham untuk segera dijual kembali bila situasi kurs dianggap paling

menguntungkan seperti yang telah diketahui bahwa saham memberikan dua

macam penghasilan yaitu deviden dan capital gain. Menurut Eduardus Tandelilin

(2010:3), yaitu :

Saham merupakan surat tanda bukti bahwa kepemilikan atas asset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan setelah dikurangi dengan pembayaran kewajiban perusahaan. Saham merupakan salah satu jenis sekuritas yang cukup populer diperjualbelikan di pasar modal.

Seorang investor biasanya lebih tertarik untuk menanamkan dananya dalam

bentuk saham, karena informasi keuangan terhadap saham biasanya lebih

lengkap dan mudah untuk mendapatkan informasi tersebut. Pengertian lain

menurut Indonesian Stock Exchange (2012:7), yaitu:

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan hukum dalam suatu perusahaan. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut.

Melihat pengertian-pengertian yang dikemukakan oleh ahli, dapat dikatakan

saham merupakan penyertaan atau bukti kepemilikan atas asset perusahaan,

dengan konsekuensi menanggung risiko perusahaan walaupun hanya terbatas

2.1.2.2 Jenis Saham

Ditinjau dari segi hak tagihannya (manfaatnya), pada dasarnya saham dapat digolongkan menjadi saham biasa dan saham preferen. Perbedaan kedua jenis saham ini antara lain adalah sebagai berikut:

a. Saham Biasa (common stocks)

Pemegang saham ini adalah pemilik perusahaan yang mewakilkan kepada

manajemen untuk menjalankan operasi perusahaan. Sebagai pemilik

perusahaan, pemegang saham biasa mempunyai beberapa hak yaitu:

1) Hak Kontrol

Pemegang saham biasa mempunyai hak untuk memilih dewan direksi.

Hal ini berarti bahwa pemegang saham mempunyai hak untuk

mengontrol siapa saja yang akan memimpin perusahaannya. Pemegang

saham dapat melakukan hak kontrolnya dalam bentuk memveto dalam

pemilihan direksi di rapat tahunan pemegang saham atau

tindakan-tindakan yang membutuhkan persetujuan pemegang saham.

2) Hak menerima Pembagian Keuntungan

Sebagai pemilik perusahaan, pemegang saham biasa berhak

mendapatkan bagian dari keuntungan perusahaan. Tidak semua laba

dibagikan, tetapi sebagian laba akan ditanamkan kembali ke dalam

perusahaan. Laba yang ditahan ini (retained earning) merupakan

sumber dana intern perusahaan sedangkan laba yang tidak ditahan

30

3) Hak Preemtive

Hak preemtive (preetive right) merupakan hak untuk mendapatkan

persentase kepemilikan yang sama. Jika perusahaan mengeluarkan

tambahan lembar saham yang beredar akan lebih banyak dan akibatnya

persentase kepemilikan saham yang lama akan turun. Hak preemtive

memberi prioritas kepada pemegang saham lama untuk membeli

tambahan saham baru, sehingga persentase kepemilikan tidak berubah.

Saham biasa (Common Stock atau Common Share) biasanya selalu ada dalam

struktur modal saham. Jenis-jenis saham biasa antara lain :

1. Saham unggulan (blue chips). Saham yang diterbitkan besar, yang telah memperlihatkan kemampuan dalam memperoleh keuntungan dan pembayaran deviden.

2. Growth stock. Saham yang dikeluarkan perusahaan yang laba dan pangsa pasarnya mengalami perkembangan.

3. Emerging growth stocks. Saham yang dikeluarkan oleh perusahaan yang relative lebih kecil tetapi mempunyai daya tahan yang kuat dalam kondisi ekonomi yang kurang baik.

4. Incomesotocks yaitu saham yang membayar deviden melebihi jumlah rata-rata pendapatan.

6. Defensive stock yaitu saham perusahaan yang dapat bertahan dan tetap stabil dari periode atau kondisi yang tidak menentu.

7. Speculative stock pada prinsipnya semua saham yang diperdagangkan adalah saham spekulatif, karena pada waktu membeli tidak ada kepastian keuntungan yang akan didapat.

b. Saham Preferen (Preffered Stocks)

Saham preferen mempunyai gabungan antara obligasi dan saham biasa.

Seperti obligasi, saham preferen yang membayarkan bunga atas pinjaman,

saham preferen juga memberikan hasil yang tetap berupa dividen preferen.

Seperti saham biasa, dalam hal likuidasi, klaim pemegang saham preferen

dibawah klaim pemegang obligasi. Dibandingkan dengan saham biasa, saham

preferen mempunyai hak, yaitu hak atas dividen tetap dan hak atas pembayaran

lebih dahulu jika terjadi likuidasi. Bebarapa karakteristik saham preferen adalah

sebagai berikut:

1) Preferen terhadap dividen

a. Pemegang saham preferen mempunyai hak untuk menerima dividen

terlebih dahulu dibandingkan pemegang saham biasa.

b. Saham preferen umumnya memberikan hak dividen kumulatif, yaitu

memberikan hak kepada pemegangnya untuk menerima dividen

tahun-tahun sebelumnya yang belum dibayarkan, dan dibayarkan sebelum

32

2) Preferen pada waktu likuidasi

Saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan

dibandingkan dengan hak yang dimiliki oleh saham biasa pada saat terjadi

likuidasi. Besarnya hak atas aktiva adalah sebesar nilai nominal saham

preferennya termasuk semua dividen yang belum dibayarkan jika bersifat

kumulatif.

Dalam praktek terdapat beraneka ragam jenis saham preferen diantaranya adalah:

1) Cumulative Preferred Stock.

Saham preferen jenis ini memberikan hak pada pemiliknya atas pembagian deviden yang sifatnya kumulatif dalam suatu persentase atau jumlah tertentu dalam arti bahwa jika pada tahun tertentu deviden yang dibayarkan tidak mencukupi atau tidak dibayar sama sekali, maka akan diperhitungkan pada tahun-tahun berikutnya.

2) Non Cumulative Preferred Stock.

3) Participating Preferred Stock.

Pemilik saham jenis ini disamping memperoleh deviden tetap seperti yang telah ditentukan, juga memperoleh ekstra deviden apabila perusahaan dapat mencapai sasaran yang ditetapkan.

4) Convertible Preferred Stock (saham istimewa).

Pemegang saham istimewa mempunyai hak lebih tinggi dibanding pemegang saham lainnya. Hak lebih itu terutama dalam penunjukkan direksi perusahaan.

Sedangkan jika dilihat berdasarkan kinerja sahamnya, saham dibedakan menjadi:

a. Blue Chip Stock

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

b. Income Stock

Merupakan saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya.

34

Saham ini merupakan saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

d. Speculative Stock

Adalah saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi dimasa mendatang meskipun belum pasti.

e. Counter Cyclical Stock

Saham ini merupakan saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

2.1.2.3 Harga Saham

Menurut Buku Panduan Investasi di Pasar Modal Indonesia (2003:9), Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan. Harga sebuah saham sangat dipengaruhi oleh hukum permintaan dan penawaran, harga suatu saham akan cenderung naik bila suatu saham mengalami kelebihan permintaan dan cenderung turun jika terjadi kelebihan penawaran.

bila ada sesuatu yang salah dalam efisiensi pasar, keuntungan abnormal hanya bisa diperoleh dari permainan yang tidak adil.

Ada dua macam analisis yang banyak digunakan untuk menentukan harga saham, yaitu (Jogiyanto, 2011:23) :

1) Analisis Teknikal (Technical Analysis), yaitu menentukan harga saham dengan menggunakan data pasar dari saham misalnya harga saham, volume transaksi saham dan indeks pasar.

2) Analisis Fundamental (Fundamental Analysis) atau Analisis Perusahaan (Company Analysis), yaitu menentukan harga saham dengan menggunakan data fundamental, yaitu data yang berasal dari keuangan perusahaan misalnya laba, dividen yang dibayar, penjualan, pertumbuhan dan prospek perusahaan dan kondisi industri perusahaan. Jika terjadi perbaikan prestasi kondisi fundamental perusahaan (kinerja keuangan dan operasional perusahaan), biasanya diikuti dengan kenaikan harga saham di lantai bursa. Hal ini disebabkan karena investor mempunyai ekspektasi yang lebih besar dalam jangka panjang. Informasi tentang perbaikan atau penurunan prestasi biasanya diketahui setelah laporan keuangan dikeluarkan.

2.1.2.4 Definisi Return Saham

Menurut Tandelilin (2010:7) alasan utama orang berinvestasi adalah untuk

memperoleh keuntungan. Dalam konteks manajemen investasi tingkat

36

Jogiyanto Hartono (2011:109) return merupakan hasil yang diperoleh dari

investasi.

Tujuan investor dalam berinvestasi adalah untuk memaksimalkan return,

tanpa melupakan faktor risiko yang harus dihadapinya. Return merupakan satu

faktor yang memotivasi investor untuk berinvestasi dan juga merupakan imbalan

atas keberanian investor menanggung risiko atas investasi yang dilakukannya.

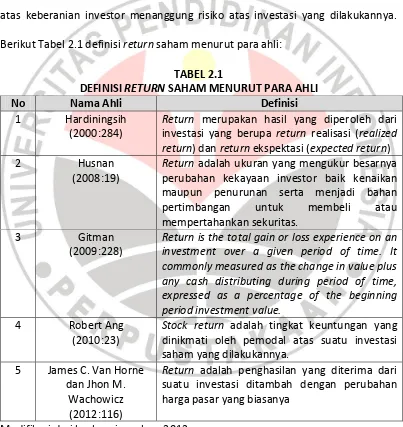

Berikut Tabel 2.1 definisi return saham menurut para ahli:

TABEL 2.1

DEFINISI RETURN SAHAM MENURUT PARA AHLI

No Nama Ahli Definisi

1 Hardiningsih

(2000:284)

Return merupakan hasil yang diperoleh dari investasi yang berupa return realisasi (realized return) dan return ekspektasi (expected return)

2 Husnan

(2008:19)

Return adalah ukuran yang mengukur besarnya perubahan kekayaan investor baik kenaikan maupun penurunan serta menjadi bahan

pertimbangan untuk membeli atau

mempertahankan sekuritas.

3 Gitman

(2009:228)

Return is the total gain or loss experience on an investment over a given period of time. It commonly measured as the change in value plus any cash distributing during period of time, expressed as a percentage of the beginning period investment value.

4 Robert Ang

(2010:23)

Stock return adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi saham yang dilakukannya.

5 James C. Van Horne

dan Jhon M. Wachowicz

(2012:116)

Return adalah penghasilan yang diterima dari suatu investasi ditambah dengan perubahan harga pasar yang biasanya

Melihat definisi dari James C. Van Horne dan Jhon M. Wachowicz return

dibagi menjadi dua komponen. Komponen return yang pertama adalah capital

gain yaitu bentuk keuntungan yang diperoleh investor dari selisih harga jual dan

harga beli saham yang diinvestasikannya. Sedangkan komponen return yang

kedua adalah yield yaitu pembagian keuntungan yang diberikan perusahaan dan

berasal dari keuntungan yang diperoleh perusahaan.

Melihat pengertian return yang dikemukakan para ahli, dapat dikatakan

bahwa return adalah keuntungan yang didapat investor setelah

menginvestasikan dananya dengan tidak melupakan faktor risiko yang harus

dihadapinya. Untuk dapat melihat return suatu saham dengan mengabaikan

deviden dapat digunakan rumus menurut James C. Van Horne dan Jhon M.

Wachowicz (2012:116) adalah sebagai berikut:

Keterangan:

Rt = Return saham periode t

Pt = Harga saham pada periode t Pt−1 = Harga saham pada periode t-1

2.1.3 Pengaruh Rasio Profitabilitas Terhadap Return Saham

Profitabilitas merupakan ukuran yang sangat penting bagi perusahaan dalam menjalankan bisnisnya. Dalam hal ini, suatu perusahaan harus dapat mempertahankan keadaan profitabilitasnya tersebut agar dapat mempertahankan kelangsungan hidup perusahaan. Menurut Irham Fahmi (2011:135):

��=

(��− ��− )

38

Rasio profitabilitas adalah mengukur efektifitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan.

Rasio keuangan suatu perusahaan mencerminkan kinerja keuangan perusahaan dan dapat dipergunakan oleh para stakeholders dengan kepentingannya masing-masing. ROE merupakan salah satu indikator penting dalam menilai prospek perusahaan di masa mendatang.

James C. Van Horne dan Jhon M. Wachowicz (2012:183) mengatakan bahwa pengukuran ringkasan atas kinerja keseluruhan perusahaan adalah return on equity. Return on equity merupakan kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. ROE merupakan salah satu indikator dalam menilai prospek perusahaan di masa mendatang.

Rasio ROE merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Semakin besar ROE mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi para investor. Munawir (2008:84) menjelaskan bahwa:

ROE merefleksikan seberapa banyak perusahaan telah memperoleh hasil atas dana yang telah diinvestasikan oleh pemegang saham (baik secara langsung atau dengan laba yang ditahan). Rasio ROE sangat menarik bagi manajemen karena rasio tersebut merupakan ukuran atau indikator penting dari shareholder value creation.

prospek perusahaan di masa mendatang. Bringham dan Houston (2010:133) mengatakan bahwa:

Return on equity (ROE), yang merupakan laba bersih bagi pemegang saham dibagi dengan total equitas pemegang saham. Pemegang saham pastinya ingin mendapatkan tingkat pengambalian yang tinggi atas modal yang mereka investasikan, dan ROE menunjukan tingkat yang mereka peroleh. Jika ROE tinggi, maka harga saham juga cenderung akan tinggi dan tindakan yang meningkatkan ROE kemungkinan juga akan meningkatkan harga saham.

Melihat pendapat yang dikemukan para ahli dapat dikatakan bahwa semakin tinggi ROE maka kinerja perusahaan semakin efektif. Suatu angka ROE yang bagus akan membawa keberhasilan bagi perusahaan, yang mengakibatkan tingginya harga saham dan membuat perusahaan dapat dengan mudah menarik dana baru. Peningkatan harga saham perusahaan akan memberikan keuntungan (return) yang tinggi pula bagi para investor. Hal ini selanjutnya akan meningkatkan daya tarik investor terhadap perusahaan. Peningkatan daya tarik ini menjadikan perusahaan tersebut makin diminati oleh investor, karena tingkat kembalian akan semkain besar. Dengan kata lain ROE akan berpengaruh terhadap return yang akan diterima oleh investor.

2.1.4 Orisinalitas Penelitian

Tinjauan penelitian terdahulu dijadikan sebagai bahan referensi tambahan terhadap penelitian yang akan dilakukan, berikut Tabel 2.2 hasil penelitian terdahulu:

TABEL 2.2

40

No Nama Peneliti

dan Tahun Judul Deskripsi Hasil Penelitian 1 Hapcin Suhairy, stimultan mempengaruhi return saham, namun secara parsial hanya rasio profitabilitas yang berpengaruh secara signifikan terhadap return saham, sedangkan rasio leverage tidak berpengaruh secara signifikan terhadap return saham

Profitabilitas diukur dengan

menggunakan Return On Equity,

Return Of Invesment, Net Profit Margin, Gross Profit Margin dan

Earning Per Share. Hasil penelitian menunjukkan bahwa kinerja karyawan berupa ROE, ROI, NPM, GPM dan EPS secara

bersama-sama berpengaruh

terhadap return saham. 3 Maria Rossellina

No Nama Peneliti

dan Tahun Judul Deskripsi Hasil Penelitian 4 Egi Arvian

Hasil penelitian ini membuktikan variabel ROE (Return on Equity) dan PER (Price Earning Ratio) secara simultan berpengaruh positif terhadap return saham emiten sektor pertambangan di Bursa Efek Indonesia pada tahun 2007-2008. Namun nilai koefisien determinasinya yang kecil sebagaimana yang telah dijelaskan dalam analisis koefisien determinasi sebelumnya, maka variabel ROE dan PER secara bersama-sama memiliki tingkat kekuatan yang lemah dalam digunakan dalam penelitian ini adalah Profitabilitas dengan menggunakan indikator Return On Equity dan Earning Per Share, sedangkan variabel terikat (Y) diwakili oleh return saham dengan menggunakan indikator selisih harga saham.