Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH TINGKAT RISIKO PEMBIAYAAN

MUDHARABAH TERHADAP RENTABILITAS

PADA PT. BANK MUAMALAT INDONESIA, TBK

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh

SILMI HILMIATI NIM. 0703900

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

i

PENGARUH TINGKAT RISIKO PEMBIAYAAN MUDHARABAH TERHADAP RENTABILITAS PADA

PT. BANK MUAMALAT INDONESIA, TBK

Silmi Hilmiati

Pembimbing: Dr. Arim, SE, M.Si., Akt./ Arvian Triantoro, S.Pd., M.Si.

ABSTRAK

Rentabilitas bank yang diukur dengan ROA (Return On Asset) mengukur kinerja bank dari sisi kemampuan bank menggunakan asset untuk menghasilkan laba. Pertumbuhan asset yang mengalami kenaikan tiap tahunnya, seharusnya mampu memberi peluang pengelolaan aktiva produktif yang optimal, yang pada akhirnya akan memaksimalkan perolehan laba. Tertahannya laba/ keuntungan dari investasi jangka panjang yang diberikan bank, akan berpengaruh terhadap tingkat rentabilitas.

Penelitian ini bertujuan untuk mengetahui: gambaran mengenai risiko pembiayaan mudharabah pada PT. Bank Muamalat Indonesia, Tbk.; gambaran mengenai rentabilitas pada PT. Bank Muamalat Indonesia, Tbk.; pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada PT. Bank Muamalat Indonesia, Tbk.

Berdasarkan tujuan penelitian (the purpose of study), penelitian ini merupakan penelitian hypothesis testing. Berdasarkan type of investigation, penelitian ini merupakan penelitian correlational. Metode korelasional digunakan dalam penelitian ini dikarenakan untuk mengetahui pengaruh tingkat risiko pembiayaan terhadap rentabilitas pada PT. Bank Muamalat Indonesia, Tbk.

Hasil penelitian melalui analisis koefisien korelasi regresi diketahui koefisien persamaan untuk X (Tingkat risiko mudharabah) bernilai negatif, menunjukkan adanya hubungan yang berlawanan antara Tingkat risiko

mudharabah dengan rentabilitas. Hipotesis yang menyatakan “Tingkat Risiko Pembiayaan Mudharabah berpengaruh Negatif Terhadap Rentabilitas” terbukti melalui pengujian hipotesis. Melalui uji t dengan tingkat kekeliruan 5% (α = 0,05) diperoleh hasil bahwa Tingkat Risiko Pembiayaan Mudharabah berpengaruh Negatif Terhadap Rentabilitas (Ha) diterima karena nilai t hitung > t tabel. Besarnya kontribusi atau pengaruh tingkat risiko pembiayaan mudharabah hanya 0,6%. Hasil ini tidak mendukung hipotesis yang diajukan Tingkat Risiko Pembiayaan Mudharabah berpengaruh Negatif Terhadap Rentabilitas.

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

ii

THE INFLUENCE OF MUDHARABAH FINANCING RISK LEVELS OF PROFITABILITY ON PT. BANK MUAMALAT INDONESIA, TBK.

Silmi Hilmiati

Supervisor: Dr. Arim, SE, M.Si., Akt./ Arvian Triantoro, S.Pd., M.Si.

ABSTRACT

Bank profitability as measured by ROA (Return on Assets) is measure the performance of banks in terms of the ability of banks to use assets in order to generate earnings. Asset growth increases each year, should be able to provide opportunities optimal management of assets, which in turn will maximize profit. To retained earnings/ profits from long-term investment given the bank, will affect the level of profitability.

This study aims to determine: a description of the risks of financing at PT. Bank Muamalat Indonesia, Tbk.; Overview of profitability at. Bank Muamalat Indonesia, Tbk.; Influence the level of risk to the profitability of financing at PT. Bank Muamalat Indonesia, Tbk.

Based on the research purpose, this study is a research hypothesis testing. Based on the type of investigation, this study is a correlational study. Correlation method used in this study to determine the effect due to the level of risk to the profitability of financing at PT. Bank Muamalat Indonesia, Tbk

The results of the study through the analysis of unknown regression coefficients of correlation coefficients for the equation X (mudharabah risk level) is negative, showed the opposite relationship between the level of risk mudharabah with profitability. Hypothesis which states " Mudharabah Risk Level Profitability Against Negative effect" proved by testing the hypothesis. Through

t-test with a 5% error rate (α = 0.05) obtained the result that the level of risk

mudharabah negatively affect profitability (Ha) is accepted as the value of t count > t table. The amount of the contribution or influence the level of financing risk is only 0.6%. These results do not support the hypothesis Risk Level Mudharabah negatively affect profitability

vi Silmi Hilmiati, 2013

PENGARUH TINGKAT RISIKO PEMBIAYAAN MUDHARABAH TERHADAP RENTABILITAS PADA PT. BANK MUAMALAT INDONESIA, TBK

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

ABSTRAK ...

ABSTRACT ...

KATA PENGANTAR ...

UCAPAN TERIMA KASIH ...

DAFTAR ISI ...

DAFTAR TABEL ...

DAFTAR GAMBAR ...

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian ... 1.2Rumusan Masalah Penelitian ... 1.3Maksud dan Tujuan Penelitian ... 1.3.1Maksud Penelitian ... 1.3.2Tujuan Penelitian ... 1.4Kegunaan Penelitian ...

BAB II LANDASAN TEORI

2.1Teori yang Relevan ... 2.1.1 Tinjauan Umum Bank Syariah ……… 2.1.1.1 Tujuan dan Fungsi Bank Syariah ……… 2.1.1.2 Kegiatan Bank Syariah ……… 2.1.1.3 Karakteristik Bank Syariah ………. 2.1.2 Pembiayaan Mudharabah ………

2.1.2.1 Pengertian Pembiayaan Mudharabah ………. 2.1.2.2 Jenis-jenis Mudharabah ... 2.1.2.3 Aplikasi dalam Perbankan ... 2.1.2.4 Manfaat dan Risiko Pembiayaan Mudharabah ...

2.1.3 Analisis Tingkat Risiko Perbankan ……….

2.1.3.1 Pengertian Risiko ……… 2.1.3.2 Tujuan Analisis Risiko ……… 2.1.3.3 Risiko Pembiayaan ……….. 2.1.3.4 Tingkat Risiko Pembiayaan ……… 2.1.4 Pembiayaan Bermasalah (Non Performing Financing) ….

2.1.4.1 Pengertian Pembiayaan Bermasalah ……….. 2.1.4.2 Penggolongan Pembiayaan ……….

vii Silmi Hilmiati, 2013

PENGARUH TINGKAT RISIKO PEMBIAYAAN MUDHARABAH TERHADAP RENTABILITAS PADA PT. BANK MUAMALAT INDONESIA, TBK

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.4.3 Penyebab Pembiayaan Bermasalah ………. 2.1.4.4 Dampak Pembiayaan Bermasalah ………..

2.1.4.5 Upaya Penyelesaian Pembiayaan Bermasalah ……

2.1.5 Rentabilitas ……….

2.1.5.1 Pengertian Rentabilitas ………... 2.1.5.2 Analisis Rasio Rentablitas ………. 2.1.5.3 Faktor-faktor yang Mempengaruhi Rentabilitas …. 2.1.6 Pengaruh Tingkat Risiko Mudharabah Terhadap Rentabilitas ………. 2.1.7 Hasil Penelitian Sebelumnya dan Kedudukan Penelitian Ini ……… 2.2Kerangka Pemikiran ... 2.3Hipotesis Penelitian ...

BAB III METODE PENELITIAN

3.1Desain Penelitian ... 3.2Operasionalisasi Variabel ... 3.3Sumber Data Penelitian ... 3.4Teknik Pengumpulan Data ... 3.5Teknik Pengolahan Data dan Pengujian Hipotesis ...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Objek Penelitian ... 4.2Deskripsi Hasil Penelitian ... 4.3Analisis Data dan Pengujian Hipotesis Penelitian ... 4.4Pembahasan Hasil Penelitian ...

BAB V KESIMPULAN DAN SARAN

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Bank di Indonesia terbagi dalam dua kelompok yaitu Bank Konvensional

dan Bank Syariah. Bank berdasarkan prinsip Konvensional, mayoritas bank yang

berkembang di Indonesia adalah bank yang berorientasi pada prinsip konvesional.

Bank berdasarkan prinsip syariah, yaitu bank berdasarkan prinsip syariah yang

belum lama berkembang di Indonesia. Bank syariah merupakan lembaga

keuangan yang melaksanakan perantara keuangan dari pihak-pihak yang

kelebihan dana kepada pihak-pihak yang membutuhkan dana berdasarkan

prinsip-prinsip ajaran agama Islam, di antara prinsip-prinsip-prinsip-prinsip tersebut yang paling utama

adalah tidak diperkenankannya perbankan untuk meminta atau memberikan bunga

kepada nasabahnya. Bank syariah memiliki produk atau jasa yang tidak akan

ditemukan dalam operasi bank konvesional. Prinsip-prinsip seperti musyarakah,

Mudharabah, murabahah, ijarah, iatishna, dan sebagainya tidak memuat adanya

prinsip bunga seperti yang dikembangkan oleh bank konvesional.

Sedangkan dalam Undang-Undang no.21 tahun 2008 tentang Perbankan

Syariah menyatakan bahwa :

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

2 Krisis ekonomi global yang terjadi pada akhir tahun 2008 menuntut

perbankan tetap bertahan dan berkompetisi agar kejadian seperti krisis ekonomi

pada tahun 1998, yang dampaknya menimbulkan banyak bank mengalami

kebangkrutan ataupun dilikuidasi dapat dihindari. Salah satu cara agar bank tetap

bertahan dan berkompetisi yaitu dengan meningkatkan rentabilitas, karena salah

satu kategori bank sehat itu adalah bank yang mampu meraih rentabilitas yang

memadai. Kesehatan bank merupakan tolak ukur bagi manajemen untuk menilai

apakah bank sudah mampu melakukan kegiatan operasional perbankan secara

normal dan memenuhi semua kewajibannya dengan baik, sesuai peraturan

perbankan yang berlaku.

Selama beberapa tahun terakhir ini Perbankan Syariah mulai banyak dilirik.

Karakteristik sistem Perbankan Syariah yang beroperasi berdasarkan prinsip bagi

hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi

masyarakat dan bank. Selain itu Perbankan Syariah menonjolkan aspek keadilan

dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai

kebersamaan dan persaudaraan dalam berproduksi dan menghindari kegiatan

spekulatif dalam transaksi keuangan. Dengan menyediakan beragam produk serta

layanan jasa perbankan yang beragam dengan skema keuangan yang lebih variatif,

Perbankan Syariah menjadi alternatif sistem perbankan yang kredibel dan dapat

dinikmati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali.

Dengan diberlakukannya Undang-undang no. 21 Tahun 2002 tentang

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

3 Perbankan Syariah Nasional semakin memiliki landasan hukum yang memadai

dan akan mendorong pertumbuhannya secara lebih cepat lagi. Berdasarkan data

yang diperoleh dari situs Bank Indonesia (www.bi.go.id) mengenai Perbankan

Syariah pada tahun 2009, rata-rata pertumbuhan asset mencapai 46% pertahun

dalam lima tahun terakhir, maka diharapkan peran industri Perbankan Syariah

dalam mendukung perekonomian nasional akan semakin signifikan. Namun

pertumbuhan aset Perbankan Syariah ini tidak diikuti oleh meningkatnya

rentabilitas yang diukur dengan Return On Asset (ROA) yang merupakan salah

satu indikator kesehatan bank.

Hal ini merupakan salah satu fenomena yang menarik untuk diteliti, yaitu

adanya fluktuasi rentabilitas yang ditunjukkan oleh naik turunnya ROA di Bank

Muamalat, dari data 10 tahun terakhir diketahui tingkat ROA yang masih dibawah

rata-rata perbankan nasional (1,15%) adalah pada tahun 2003 sebesar 1,10%,

tahun 2010 sebesar 1,08%, tahun 2011 sebesar 1,14% dan yang terendah adalah

pada tahun 2009 sebesar 0,40%.

Kondisi tahun 2004 sampai dengan tahun 2005 mengalami peningkatan,

dimana pada tahun 2004 sebesar 1,44%, pada tahun 2005 sebesar 2,12%,

sedangkan pada tahun 2006 terjadi penurunan yaitu hanya mencapai 1,93%, pada

tahun 2007 dan 2008 terus mengalami peningkatan, dimana pada tahun 2007

sebesar 2,01% dan di tahun 2008 sebesar 2,34%. Pada tahun 2010 mengalami

kenaikan kembali setelah turun di tahun 2009, yaitu sebesar 1,08% dan di tahun

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

4 Penurunan ROA yang dialami oleh Bank Muamalat diduga disebabkan

karena risiko pembiayaan meningkat. Risiko ini meningkat karena adanya

ketidaksanggupan nasabah membayar atas pembiayaan yang diberikan oleh bank

yang dapat dilihat dari rasio Non Performing Financing (NPF).

Kondisi tahun 2002 sampai dengan tahun 2005 terus mengalami penurunan,

dan mengalami peningkatan pada tahun 2006 sebesar 4,84% yang hamper

mendekati batas maksimal yang ditetapkan BI yaitu sebesar 5%, pada tahun 2007

mengalami penurunan kembali dan kemudian meningkat kembali sampai dengan

tahun 2009, pada tahun 2010 mengalami penurunan dan di tahun 2011 menurun

kembali dengan nilai sebesar 1,78%.

Berdasarkan data yang diperoleh dari laporan kinerja Bank Muamalat, maka

NPF dan rentabilitas yang diukur dengan Return On Asset (ROA) dapat dilihat

pada tabel berikut:

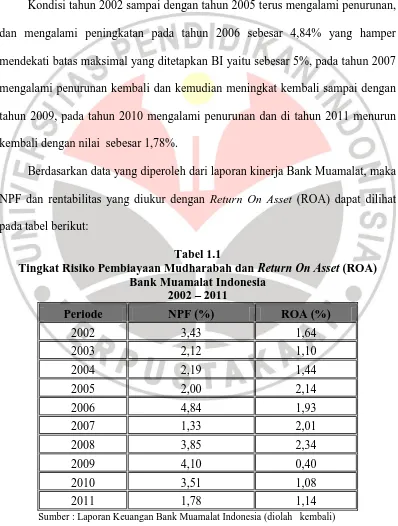

Tabel 1.1

Tingkat Risiko Pembiayaan Mudharabah dan Return On Asset (ROA) Bank Muamalat Indonesia

2002 – 2011

Periode NPF (%) ROA (%)

2002 3,43 1,64

2003 2,12 1,10

2004 2,19 1,44

2005 2,00 2,14

2006 4,84 1,93

2007 1,33 2,01

2008 3,85 2,34

2009 4,10 0,40

2010 3,51 1,08

2011 1,78 1,14

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

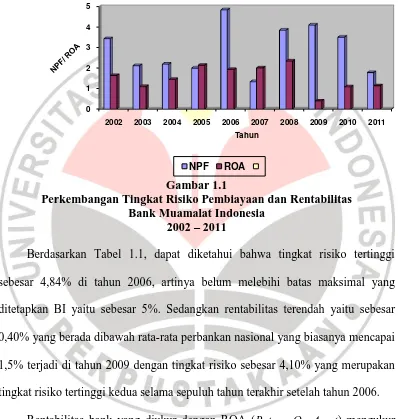

5 Untuk memberikan gambaran lebih lanjut, berikut disajikan Perkembangan

tingkat risiko pembiayaan dan Rentabilitas Bank Muamalat Indonesia pada tahun

2002 sampai dengan 2011 dalam bentuk grafik.

Gambar 1.1

Perkembangan Tingkat Risiko Pembiayaan dan Rentabilitas Bank Muamalat Indonesia

2002 – 2011

Berdasarkan Tabel 1.1, dapat diketahui bahwa tingkat risiko tertinggi

sebesar 4,84% di tahun 2006, artinya belum melebihi batas maksimal yang

ditetapkan BI yaitu sebesar 5%. Sedangkan rentabilitas terendah yaitu sebesar

0,40% yang berada dibawah rata-rata perbankan nasional yang biasanya mencapai

1,5% terjadi di tahun 2009 dengan tingkat risiko sebesar 4,10% yang merupakan

tingkat risiko tertinggi kedua selama sepuluh tahun terakhir setelah tahun 2006.

Rentabilitas bank yang diukur dengan ROA (Return On Asset) mengukur

kinerja bank dari sisi kemampuan bank menggunakan asset untuk menghasilkan

laba. Pertumbuhan asset yang mengalami kenaikan tiap tahunnya, seharusnya

mampu memberi peluang pengelolaan aktiva produktif yang optimal, yang pada

akhirnya akan memaksimalkan perolehan laba. Tertahannya laba/ keuntungan dari

0 1 2 3 4 5

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Tahun

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

6 investasi jangka panjang yang diberikan bank, akan berpengaruh terhadap tingkat

rentabilitas.

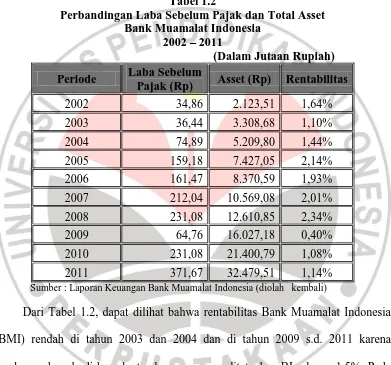

Berikut akan penulis sajikan perbandingan laba sebelum pajak dan total

asset Bank Muamalat Indonesia periode tahun 2002 sampai dengan 2011.

Tabel 1.2

Perbandingan Laba Sebelum Pajak dan Total Asset Bank Muamalat Indonesia

2002 – 2011

(Dalam Jutaan Rupiah)

Periode Laba Sebelum

Pajak (Rp) Asset (Rp) Rentabilitas

2002 34,86 2.123,51 1,64%

2003 36,44 3.308,68 1,10%

2004 74,89 5.209,80 1,44%

2005 159,18 7.427,05 2,14%

2006 161,47 8.370,59 1,93%

2007 212,04 10.569,08 2,01%

2008 231,08 12.610,85 2,34%

2009 64,76 16.027,18 0,40%

2010 231,08 21.400,79 1,08%

2011 371,67 32.479,51 1,14% Sumber : Laporan Keuangan Bank Muamalat Indonesia (diolah kembali)

Dari Tabel 1.2, dapat dilihat bahwa rentabilitas Bank Muamalat Indonesia

(BMI) rendah di tahun 2003 dan 2004 dan di tahun 2009 s.d. 2011 karena

cenderung berada di bawah standar aman yang ditetapkan BI sebesar 1.5%. Pada

tahun 2009 rentabilitas hanya sebesar 0.40%, pada periode ini laba yang

dihasilkan turun yaitu hanya sebesar Rp 64,76 (dalam jutaan rupiah) dari jumlah

asset Rp 16.027,18 (dalam jutaan rupiah). Pada tahun 2010 rentabilitas sebesar

1,08%, dimana laba yang dihasilkan mengalami kenaikan dari tahun sebelumnya

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

7 (dalam jutaan rupiah), pada tahun 2011 mengalami kenaikan dimana rentabilitas

yaitu sebesar 1,14%, akan tetapi kenaikan ini tidak terlalu signifikan dikarenakan

nilainya masih dibawah standar aman yang ditetapkan BI. Artinya ada laba/return

atas investasi asset yang tertunda. Rentabilitas yang rendah menggambarkan

kinerja keuangan bank kurang begitu baik.

Fenomena tersebut harus segera diatasi, karena apabila dibiarkan akan

memiliki dampak yang kurang baik bagi bank. Adapun langkah pertama untuk

mengatasi masalah tersebut adalah dengan mencari penyebabnya. Maka, harus

dapat dianalisis faktor-faktor yang berpengaruh terhadap rentabilitas.

Faktor yang secara signifikan mempengaruhi rentabilitas bank syariah dalam kondisi krisis ternyata hanya satu variabel independen yaitu variabel jumlah aktiva produktif, sedangkan variabel lainnya yaitu kualitas aktiva produktif, efisiensi, SBI, dan Nilai Tukar ternyata tidak berpengaruh secara signifikan terhadap rentabilitas bank syariah. Namun demikian disaat penulis melakukan analisa rasio. disamping jumlah aktiva produktif, maka faktor kualitas aktiva produktif dan efisiensi sangat mempengaruhi terhadap laba/rugi bank syariah yaitu dalam tahun 1998 dan 1999. Faktor yang secara signifikan mempengaruhi rentabilitas bank syariah dalam pasca krisis adalah tiga variabel independen yaitu variabel Jumlah Aktiva Produktif, Efisiensi, dan tingkat bunga SBI. (Hasbi Ramli, 2003).

Dalam hal ini aktiva produktif menjadi salah satu faktor yang sangat

menentukan rentabilitas, karena rentabilitas diperoleh dari laba yang dihasilkan

oleh aktiva produktif (earning asset). Aktiva produktif merupakan semua aktiva

dalam rupiah dan valuta asing yang dimiliki dengan maksud untuk memperoleh

penghasilan sesuai dengan fungsinya. Jumlah aktiva produktif harus disalurkan

secara proporsional, sehingga tidak terjadi idle atau dalam posisi kelebihan dana,

yaitu menumpuknya dana menganggur karena ketidakseimbangan antara

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

8 rentabilitas yang mengakibatkan imbas hasil yang diperoleh deposan bank syariah

cenderung mengecil.

Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan

kemampuan menggunakan aktiva yang produktif. Dengan demikian untuk

mendapatkan rentabilitas yang tinggi salah satunya adalah dengan pemanfaatan

aktiva produktif. Aktiva produktif akan mendatangkan laba manakala bank

menyalurkannya kepada masyarakat dalam bentuk berbagai macam produk usaha.

Penyaluran aktiva produktif kepada masyarakat harus dilakukan secara

proposional. Karena baik-buruknya pengelolaan aktiva produktif akan

berpengaruh terhadap perolehan laba. Semakin besar pemanfaatan aktiva

produktif yang dimiliki bank, seharusnya mampu menghasilan laba yang tinggi.

Laba yang tinggi akan berdampak pada prosentase rentabilitas bank. Berdasarkan

Peraturan Bank Indonesia No.9/9/PBI/2007 disebutkan bahwa :

Komponen aktiva produktif yang dimiliki bank syariah terdiri dari: (i) pembiayaan, (ii) surat berharga syariah, (iii) penempatan, (iv) penyertaan modal, (v) penyertaan modal sementara, (vi) transaksi rekening administratif, (vii) sertifikat wadiah bank.

Salah satu komponen aktiva produktrif adalah pembiayaan. Pembiayaan

merupakan produk usaha bank syariah yang mampu menghasilkan keuntungan.

Meningkatnya produk pembiayaan akan mendatangkan risiko pembiayaan yang

besar pula, hal ini dikarenakan pembiayaan merupakan produk investasi bank

syariah yang termasuk ke dalam produk natural uncertainty contracts. Selayaknya

sifat dari investasi yang senantiasa mendatangkan risiko, pembiayaan pun

mengalami ketidakpastian atas pengembalian laba/keuntungan dari dana yang

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

9 antara bank dengan nasabah. Adanya ketidakpastian tersebut membawa risiko

yang tinggi bagi bank syariah sebagai penyalur dana atas pembiayaan tersebut.

Risiko pembiayaan muncul manakala nasabah tidak mampu melunasi pinjaman

kepada bank dalam jangka waktu tertentu.

Direktur Utama Bank Muamalat Indonesia Arviyan Arifin, dalam media

gathering paparan kinerja tahun 2010, dan kuartal pertama 2011, mengatakan,

pencapaian laba yang sangat signifikan pada Bank Muamalat, karena berbagai

faktor, diantaranya kinerja perseroan telah mengantarkan posisi keuangan pada

angka yang menggembirakan. Dikatakan, pertumbuhan ini didukung oleh sumber

dana dari pembiayaan yang tumbuh. Berdasarkan data, pembiayaan

menyumbangkan laba terbesar, baik pembiayaan korporasi maupun konsumen.

Pada kuartal pertama 2011 Bank Muamalat Indonesia mencatat aset Rp 21,6

triliun. Bank syariah ini mencatat kenaikan 45,8 persen (year on year atau yoy)

jika dibandingkan dengan posisi Maret 2010 sebesar Rp 14,84 triliun. Kenaikan

tersebut ditunjang dengan pertumbuhan pembiayaan dan dana pihak ketiga

(DPK). Pembiayaan meningkat 49,0 persen menjadi Rp 17,4 triliun dari periode

sebelumnya sebesar Rp 12,03 triliun. Dengan demikian, dapat disimpulkan bahwa

risiko pembiayaan yang tinggi berdampak negarif terhadap rentabilitas.

Kesehatan bank merupakan tolak ukur bagi manajemen untuk menilai

apakah bank sudah mampu melakukan kegiatan operasional perbankan secara

normal dan memenuhi semua kewajibannya dengan baik, sesuai peraturan

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

10 Hal ini merupakan salah satu fenomena yang menarik untuk diteliti, yaitu

adanya fluktuasi rentabilitas yang ditunjukkan oleh naik turunnya ROA di Bank

Muamalat, dari data 10 tahun terakhir diketahui tingkat ROA yang masih dibawah

rata-rata perbankan nasional (1,15%). Rentabilitas bank yang diukur dengan ROA

(Return On Asset) mengukur kinerja bank dari sisi kemampuan bank

menggunakan asset untuk menghasilkan laba. Pertumbuhan asset yang mengalami

kenaikan tiap tahunnya, seharusnya mampu memberi peluang pengelolaan aktiva

produktif yang optimal, yang pada akhirnya akan memaksimalkan perolehan laba.

Tertahannya laba/ keuntungan dari investasi jangka panjang yang diberikan bank,

akan berpengaruh terhadap tingkat rentabilitas.

Penurunan ROA yang dialami oleh Bank Muamalat diduga disebabkan

karena risiko pembiayaan meningkat. Risiko ini meningkat karena adanya

ketidaksanggupan nasabah membayar atas pembiayaan yang diberikan oleh bank

yang dapat dilihat dari rasio Non Performing Financing (NPF).

Berdasarkan hasil penelitian di atas, penulis tertarik untuk membuktikan

penelitian dengan menganalisis salah satu bentuk produk pembiayaan bank

syariah, yaitu pembiayaaan Mudharabah. Pembiayaan Mudharabah adalah

pendanaan yang dikeluarkan bank atas investasi yang telah direncanakan yang

dijalankan oleh orang lain. Dengan kata lain bank hanya sebagai pemilik modal

sedangkan pengelolaan investasi sepenuhnya diserahkan kepada nasabah. Dengan

pemaparan tersebut, maka penulis mengambil judul penelitian “Pengaruh

Tingkat Risiko Pembiayaan Mudharabah Terhadap Rentabilitas pada PT.

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

11

1.2 Rumusan Masalah Penelitian

Berdasarkan uraian pada latar belakang tersebut, maka Penulis merumuskan

masalah penelitian ini sebagai berikut : “Bagaimanakah pengaruh pembiayaan

Mudharabah terhadap rentabilitas”.

Permasalahan tersebut selanjutnya dijabarkan dalam beberapa pertanyaan

penelitian sebagai berikut :

1. Bagaimanakah gambaran mengenai risiko pembiayaan mudharabah pada PT.

Bank Muamalat Indonesia, Tbk.

2. Bagaimanakah gambaran mengenai rentabilitas pada PT. Bank Muamalat

Indonesia, Tbk.

3. Seberapa besar pengaruh tingkat risiko pembiayaan mudharabah terhadap

rentabilitas pada PT. Bank Muamalat Indonesia, Tbk.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari pelaksanaan penelitian ini adalah untuk menganalisis secara

mendalam mengenai rentabilitas pada PT Bank Muamalat dan mengumpulkan

data serta informasi mengenai seberapa besar pengaruh Tingkat Risiko

Pembiayaan Mudharabah terhadap Rentabilitas pada PT. Bank Muamalat.

Sehingga dapat menjelaskan fenomena yang terjadi dari variabel-variabel yang

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

12

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah

1. Untuk mengetahui gambaran mengenai risiko pembiayaan mudharabah pada

PT. Bank Muamalat Indonesia, Tbk.

2. Untuk mengetahui gambaran mengenai rentabilitas pada PT. Bank Muamalat

Indonesia, Tbk.

3. Untuk mengetahui pengaruh tingkat risiko pembiayaan mudharabah terhadap

rentabilitas pada PT. Bank Muamalat Indonesia, Tbk.

1.4 Kegunaan Penelitian

1. Bagi Penulis

Dengan penelitian ini dapat menambah wawasan penulis mengenai

pengaruh tingkat risiko pembiayaan Mudharabah terhadap rentabilitas

pada PT Bank Muamalat dan dapat mengaplikasikan ilmu yang diperoleh

selama perkuliahan pada kegiatan ini.

2. Bagi PT. Bank Muamalat

Bagi Bank Muamalat, yaitu hasil penelitian dapat menjadi bahan masukan

untuk menambah informasi mengenai pengaruh pembiayaan Mudharabah

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

54

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian adalah “Kerangka kerja dalam suatu studi tertentu, guna

mengumpulkan, mengukur dan melakukan analisis data sehingga dapat menjawab

pertanyaan-pertanyaan penelitian” (Iqbal Hasan, 2002:31).

Desain penelitian yang digunakan pada penelitian ini adalah desain

penelitian hubungan atau asosiatif dengan hubungan variabel yang bersifat kasual,

yaitu suatu desain yang berguna untuk menganalisis hubungan-hubungan antara

satu variabel dengan variabel lainnya atau bagaimana suatu variabel

mempengaruhi variabel lainnya” (Iqbal Hasan, 2002:33).

Selanjutnya sugiyono (2007:2) menyatakan bahwa “metode penelitian

pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan

kegunaan tertentu”.

Berdasarkan tujuan penelitian (the purpose of study), penelitian ini

merupakan penelitian hypothesis testing. Arikunto (2006:8) menyebut: “tujuan

penelitian seperti ini sebagai penelitian verikatif yaitu penelitian yang bertujuan

untuk mengecek kebenaran hasil penelitian lain atau penelitian sebelumnya”.

Berdasarkan type of investigation, penelitian ini merupakan penelitian

correlational. Sekaran (2003:126) menyatakan: “correlational study when the

researcher is interested in delineating the important variables associated with the

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

55 Metode korelasional digunakan dalam penelitian ini dikarenakan untuk

mengetahui pengaruh tingkat risiko pembiayaan terhadap rentabilitas pada PT.

Bank Muamalat Indonesia, Tbk.

3.2 Operasionalisasi Variabel

Variabel merupakan objek penelitian, dapat berupa manusia, peristiwa,

laporan keuangan, dan lain-lain. Menurut Sugiyono (2007:38) bahwa “Variabel

adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh penelitian

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian

ditarik kesimpulannya”.

Adapun operasionalisasi variabel yang diteliti dalam penelitian ini adalah

variabel independen yaitu:

1. Tingkat Risiko Pembiayaan Mudharabah (X) sebagai variabel independen

“Tingkat risiko pembiayaan merupakan rasio risiko pembiayaan yang

dihitung dengan membandingkan antara jumlah pembiayaan bermasalah/

bed debt dengan jumlah pembiayaan yang disalurkan/ total loan.”

(Luqman Dendawijaya dan Muhammad, 2005)

2. Rentabilitas (Y) sebagai variabel dependen

“Rentabilitas Bank adalah suatu kemampuan suatu bank untuk

memperoleh laba yang dinyatakan dalam persentase.” (Hasibuan, 2007:

100)

Operasional variabel dalam penelitian ini dijelaskan dalam tabel sebagai

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

56

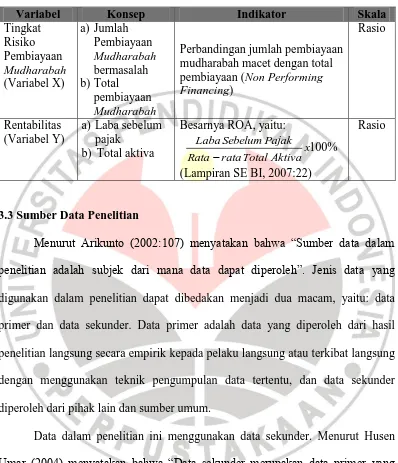

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Tingkat mudharabah macet dengan total pembiayaan (Non Performing

(Lampiran SE BI, 2007:22)

Rasio

3.3 Sumber Data Penelitian

Menurut Arikunto (2002:107) menyatakan bahwa “Sumber data dalam

penelitian adalah subjek dari mana data dapat diperoleh”. Jenis data yang

digunakan dalam penelitian dapat dibedakan menjadi dua macam, yaitu: data

primer dan data sekunder. Data primer adalah data yang diperoleh dari hasil

penelitian langsung secara empirik kepada pelaku langsung atau terkibat langsung

dengan menggunakan teknik pengumpulan data tertentu, dan data sekunder

diperoleh dari pihak lain dan sumber umum.

Data dalam penelitian ini menggunakan data sekunder. Menurut Husen

Umar (2004) menyatakan bahwa “Data sekunder merupakan data primer yang

telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau

oleh pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram”. Data

sekunder ini digunakan oleh peneliti untuk diproses lebih lanjut. Data sekunder

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

57 1. Data-data dari jurnal, media elektronik, maupun hasil-hasil penelitian yang

berkaitan dengan penelitian.

2. Laporan keuangan PT Bank Muamalat dengan unit analisis laporan

keuangan terbaru yaitu periode 2001 – 2011 yang diperoleh dari situs

Bank Indonesia yakni www.bi.go.id dan situs Bank Muamalat yakni

www.muamalatbank.com. Adapun alasan peneliti melakukan penelitian

dengan data keuangan selama 11 tahun terakhir dikarenakan agar analisa

yang dihasilkan lebih akurat dan mampu menjelaskan kondisi keuangan

bank dengan lebih baik.

3.4 Teknik Pengumpulan Data

Suharsimi Arikunto (dalam Setiawan, 2007:53) menyatakan bahwa „teknik

pengumpulan data sebagai cara atau alat yang digunakan dalam mengumpulkan

informasi atau keterangan mengenai subjek penelitian‟. Dengan demikian, teknik

pengumpulan data merupakan prosedur yang sistematis dan standar untuk

memperoleh data yang diperlukan.

Teknik pengumpulan dalam peneliatan ini berupa studi dokumenter. Studi

dokumenter adalah “Studi yang dilakukan dengan mengumpulkan data-data dari

perusahaan berupa laporan keuangan yang berhubungan dengan penelitian dan

menelaah kembali catatan-catatan historis penelitian mengenai variabel-variabel

yang diteliti” (Agi, 2009:38). Dalam penelitian data yang diambil yaitu laporan

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

58

3.5 Teknik Pengolahan Data dan Pengujian Hipotesis

Sebagaimana diungkapkan Patton (dalam Igbal Hasan, 2002:97), analisis

data adalah „Proses mengatur urutan data, mengorganisasikannya ke dalam suatu

pola, kategori, dan satuan uraian dasar‟.

Adapun analisis data dalam penelitian ini meliputi :

1. Gambaran mengenai Risiko Pembiayaan Mudharabah

Risiko pembiayaan Mudharabah adalah adanya ketidakpastian bagi bank

dalam memperoleh kembali keuntungan atau return atas pembiayaan yang

diberikan. Adapun perhitungannya dapat dicari dengan menggunakan rumus :

Sumber: Luqman Dendawijaya dan Muhammad (2005)

2. Gambaran mengenai Rentabilitas

Rasio rentabilitas atau yang sering disebut profitabilitas usaha dapat

digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang

dicapai oleh Bank yang bersangkutan. Adapun perhitungannya dapat dicari

dengan menggunakan rumus :

(Lampiran SE BI, 2007:22)

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

59

3. Pengaruh risiko pembiayaan mudharabah terhadap rentabilitas

a. Uji Asumsi Klasik Regresi (Linearitas)

Triton P.B. (2006:158) menyatakan “Uji linearitas merupakan suatu

upaya untuk memenuhi salah satu asumsi analisis regresi linier yang

mensyaratkan adanya hubungan variabel bebas dan variabel terikat yang

saling membentuk kurva linear. Kurva linear dapat terbentuk apabila

setiap kenaikan skor variabel bebas diikuti oleh kenaikan skor variabel

terikat”.

Uji asumsi klasik regresi linearitas dilakukan dengan menggunakan

Program aplikasi SP SS 17.0 for windows .

b. Analisis Regresi Linier Sederhana

Riduwan (2005:244) menyatakan bahwa “Regresi sederhana dapat

dianalisis karena didasari oleh hubungan fungsional atau hubungan sebab

akibat (kausal) variabel bebas (X) terhadap variabel terikat (Y)”. Adapun

koefisien regresi linier sederhana ini dapat diketahui dari persamaan:

(Sugiyono, 2007:270)

Dimana:

Ŷ = Subyek dalam variabel dependen yang diprediksikan

a = Harga Y bila X = 0 (harga konstan)

b = Angka arah atau koefisien regresi, yang menunjukkan

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

60 angka peningkatan ataupun penurunan variabel dependen

yang didasarkan pada variabel independen. Bila b (+) maka

naik, dan bila b (-) maka terjadi penurunan.

X = Subyek pada variabel independen yang mempunyai nilai

tertentu

Harga a dan b dapat dicari dengan rumus berikut:

individu. Pengujian ini dilakukan untuk mengetahui pengaruh

yangsignifikan antara variabel independen dengan variabel dependennya.

Hipotesis dalam penelitian ini adalah: “Tingkat Risiko Pembiayaan

berpengaruh Negatif terhadap Rentabilitas pada PT. Bank Muamalat

Indonesia, Tbk.”

Ha : Tingkat Risiko Pembiayaan Mudharabah berpengaruh Negatif

Terhadap Rentabilitas

H0 : Tingkat Risiko Pembiayaan Mudharabah tidak berpengaruh

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

61

Ha : ρ≠ 0

H0: ρ = 0

Taraf nyata yang digunakan sebesar 5% atau α = 0,05 sedangkan nilai t

tabel yang digunakan memiliki derajat bebas (db) = n-2

Kriteria pengambilan keputusan sebagai berikut:

Jika t hitung > t tabel maka H0 diterima dan Ha ditolak

Jika t hitung < t tabel maka H0 ditolak dan Ha diterima

Rumus:

2

2

r n

n r thitung

(Riduwan, 2013:137)

Nilai t hitung dapat diperoleh dari Tabel Coefficient sebagai salah satu

output pengolahan data menggunakan program SPSS 17.0 for Windows.

Selanjutnya, untuk mempermudah penulisan dalam menganalisis atau

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

84

BAB V

KEISMPULAN DAN SARAN

5.1 Kesimpulan

Simpulan dari hasil penelitian yang telah dilakukan yaitu pengaruh tingkat

risiko pembiayaan mudharabah terhadap rentabilitas pada PT. Bank Muamalat

Indonesia, Tbk. adalah sebagai berikut:

1. Berdasarkan data terakhir pada tahun 2002-2011 tingkat risiko pembiayaan

mudharabah masih dibawah batas maksimum yang ditetapkan oleh Bank

Indonesia, hal ini menunjukkan kondisi pembiayaan yang baik. Akan tetapi

pada PT. Bank Muamalat Indonesia, Tbk. Tingkat risiko pembiayaan masih

berada pada standar aman yang ditetapkan BI.

2. Rentabilitas pada tahun 2002-2011 memaparkan adanya laba/return atas

investasi asset yang tertunda. Rentabilitas yang rendah menggambarkan

kinerja keuangan bank kurang begitu baik, pada PT. Bank Muamalat

Indonesia, Tbk. Kondisi keuangan yang kurang baik ini terjadi pada tahun

2003, 2004 dan di tahun 2011 sampai dengan 2011.

3. Hasil penelitian melalui analisis koefisien korelasi regresi diketahui koefisien

persamaan untuk X (Tingkat risiko mudharabah) bernilai negatif,

menunjukkan adanya hubungan yang berlawanan antara Tingkat risiko

mudharabah dengan rentabilitas. Hipotesis yang menyatakan “Tingkat Risiko

Pembiayaan Mudharabah berpengaruh Negatif Terhadap Rentabilitas” terbukti

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

85 0,05) diperoleh hasil bahwa Tingkat Risiko Pembiayaan Mudharabah

berpengaruh Negatif Terhadap Rentabilitas (Ha) diterima karena nilai t hitung

> t tabel. Besarnya kontribusi atau pengaruh tingkat risiko pembiayaan

mudharabah hanya 0,6%. Hasil ini tidak mendukung hipotesis yang diajukan

Tingkat Risiko Pembiayaan Mudharabah berpengaruh Negatif Terhadap

Rentabilitas

5.2 Saran

Selain simpulan di atas, penulis mengajukan beberapa saran sekiranya

dapat bermanfaat bagi pihak-pihak terkait, diantaranya:

1. Meskipun penelitian yang penulis lakukan menunjukkan bahwa tingkat risiko

pembiayaan mudharabah berpengaruh negatif terhadap rentabilitas, bukan

berarti pihak bank tidak lagi memfokuskan perhatian pada pengelolaan produk

pembiayaan mudharabah. Sebaliknya pihak bank harus lebih meningkatkan

pengelolaan pembiayaan mudharabah saat ini mengingat jenis pembiayaan ini

merupakan produk pembiayaan yang menempati porsi besar dan diperkirakan

akan bertambah jumlahnya di masa yang akan datang.

2. Dari hasil penelitian diketahui bahwa tingkat risiko pembiayaan mudharabah

berpengaruh negatif terhadap rentabilitas, sehingga untuk peneliti lainnya

disarankan untuk meneliti faktor-faktor lainnya yang dapat berpengaruh

terhadap rentabilitas, seperti efisiensi beban, porsi dan volume pembiayaan,

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

86 3. Dikarenakan keterbatasan penulis dalam melakukan penelitian maka

disarankan untuk peneliti selanjutnya diharapkan dapat meneliti dengan

rentang waktu yang lebih lama dan membandingkannya dengan bank lainnya

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

87

DAFTAR PUSTAKA

Sumber Buku:

Antonio, Muhammad Syafi’i. (2001). Bank Syariah dari Teori ke Praktik. Jakarta:

Gema Insani.

Dendawijaya, Lukman. (2005). Manajemen Perbankan. Bogor: Ghalia Indonesia.

Hasibuan, Malayu. (2007). Dasar-dasar Perbankan. Jakarta: Bumi Aksara

IAI.(2004). Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan

Bank Syariah. Jakarta: Salemba Empat.

Kasmir. (2008). Manajemen Perbankan. Jakarta: PT. Raja Grafindo Persada.

Mahmoeddin, As. (2004). Melacak Kredit Bermasalah. Jakarta : Pustaka Sinar

Moh. Tjoekam. (1999). Perkreditan Bisnis Inti Bank Komersial. Jakarta: PT. Gramedia.

Muhammad. (2005). Manajemen Bank Syariah. Yogyakarta: UPP AMP YKPN Yogyakarta.

Muhammad. (2005). Sistem dan Prosedur Operasional Bank Syariah. Yogyakarta: UII Press.

M. Iqbal Hasan. (2002). Pokok-Pokok Materi Metodologi Penelitian dan

Aplikasinya. Jakarta: Ghalia Indonesia.

M. Iqbal Hasan. (2006). Analisis Data Penelitian dengan Statistika. Jakarta: Bumi Aksara.

Riduwan. (2005). Dasar-dasar Statistika. Bandung: Alfabeta.

Riduwan (2013). Metode dan Teknik Menyusun Tesis. Cetakan Kesembilan. Bandung: Alfabeta.

Slamet Wiyono (2005). Cara Mudah Memahami Akuntansi Perbankan Syariah

Berdasarkan PSAK dan PAPSI. Jakarta: PT. Granedia Widiasarana

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

88

Sugiyono. (2007). Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung: CV Alfabeta.

Sugiyono (2010). Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Sugiyono. (2007). Statistika Untuk Penelitian. Bandung: Alfabeta.

Sugiyono. (2005). Statistika Untuk Penelitian. Bandung: Alfabeta.

Suharsimi Arikunto. (2002). Prosedur Penelitian: Suatu Pendekatan Praktek. Jakarta: Rineka Cipta.

Teguh Pudjo Muljono. (1999). Analisa Laporan Keuangan untuk Perbankan. Jakarta: Djambatan.

Triton P.B. (2006). SPSS 13.0 Terapan, Riset Statistik Parametrik. Yogyakarta: ANDI.

Umar, Husen. (2004). Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: PT Raja Grafindo Persada.

Wahid Sulaiman. (2004). Analisis Regresi Menggunakan SPSS Contoh Kasus &

Pemecahannya. Yogyakarta: ANDI Yogyakarta.

Sumber Dokumen:

Peraturan Bank Indonesia No. 9/9/PBI/2007 Tentang Aktiva Produktif Bank Syariah.

Peraturan Bank Indonesia No. 5/7/PBI/2003 tanggal 19 Mei 2003 Tentang Kualitas Aktiva Produktif Bagi Bank Syariah

Surat Keputusan Direktur bank Indonesia No. 30/267/KEP/DIR tanggal 27 Februari 1998 tentang kualitas aktiva produktif

Undang-undang No. 21 Tahun 2008 tentang Perbankan Syariah

Undang-undang No. 21 Tahun 2002 tentang Perbankan Syariah

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

89

Sumber Skipsi dan Tesis:

Agi Syarif Hidayat. 2009. Pengaruh Bagi Hasil terhadap Peningkatan Dana

Pihak Ketiga pada PT Bank Syariah Mega Indonesia. Bandung:

Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Ali Wardani. 2008. Pengaruh Tingkat Risiko Pembiayaan Mudharabah terhadap

Tingkat Profitabilitas Bank Syariah pada PT Bank Muamalat Indonesia TBK. Bandung: Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia.

Gustian. (2008). Pengaruh Non-Performing Financing terhadap Profitabilitas

pada Bank Syariah (Penelitian pada PT. Bank Muamalat Indonesia, Tbk.). Skripsi. Bandung: Universitas Pendidikan Indonesia.

Hana Hasanah. 2010. Pengaruh Risiko Pembiayaan Mudharabah terhadap

Rentabilitas pada PT Bank Syariah Mandiri. Bandung: Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Hasbi Ramli. (2003). “Faktor-faktor yang Mempengaruhi Rentabilitas Bank Syariah (Studi Komparatif Kondisi Saat dan Sesudah Krisis

Perbankan pada PT. Bank Syariah “X” sejak Tahun 1997-2003)”. Tesis. Jakarta: Program Pasca Sarjana Program Studi Timur Tengah dan Islam Universitas Indonesia.

Putra Muhamad Pajrudin. (2010). Pengaruh Risiko Pembiayaan Murabaah

terhadap Profitabilitas pada PT Bank Syariah Mandiri. Bandung:

Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Sumber Situs Internet :

Bank Muamalat Indonesia. (2007). Laporan Keuangan. [Online]. Tersedia: http//www.muamalatbank.com//

Silmi Hilmiati, 2013

Pengaruh tingkat risiko pembiayaan mudharabah terhadap rentabilitas pada pt. bank muamalat indonesia, tbk

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

90