ABSTRAK

EVALUASI PENYUSUNAN DAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PERIODE 2011-2013

Studi Kasus Pada Dinas Pekerjaan Umum, Perumahan, dan Energi Sumber Daya Mineral Daerah Istimewa Yogyakarta

Stella Insan Hutami NIM: 112114087 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk: (1) mengetahui apakah penyusunan Anggaran Pendapatan dan Belanja Daerah pada Dinas PUP-ESDM DIY sudah sesuai dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011, (2) mengetahui apakah terdapat selisih dalam anggaran dan realisasi pada pendapatan dan belanja Dinas PUP-ESDM DIY, dan (3) mengetahui apakah pelaksanaan Anggaran Pendapatan dan Belanja Daerah pada Dinas PUP-ESDM DIY sudah efisien dan efektif.

Jenis penelitian ini adalah studi kasus yang dilakukan di Dinas PUP-ESDM DIY. Data diperoleh dengan melakukan observasi, wawancara, dan dokumentasi. Langkah yang ditempuh untuk mencapai tujuan penelitian: (1) melakukan perbandingan prosedur penyusunan Anggaran Pendapatan dan Belanja Daerah dengan Peraturan Dalam Negeri 21 Tahun 2011, (2) melakukan perbandingan antara anggaran pendapatan dan belanja dengan realisasi pendapatan dan belanja menggunakan analisis varians, (3) menghitung tingkat efisiensi dan efektivitas.

ABSTRACT

EVALUATION OF THE PREPARATION AND IMPLEMENTATION OF BUDGET REVENUE AND EXPENDITURE PERIOD 2011-2013

A Case Study at Public Works, Housing, and Energy Mineral Resources Board of Yogyakarta

Stella Insan Hutami NIM: 112114087 Sanata Dharma University

Yogyakarta 2015

This study aims to: (1) determine whether the budget preparation at PUP-ESDM Board of DIY has been in accordance with the Regulation of the Ministry of Home Affairs No. 21 of 2011, (2) determine whether there is a difference in the budget and the realization of the revenue and expenditure at PUP-ESDM Board of DIY, and (3) determine whether the implementation of the budget at the PUP-ESDM Board of DIY has been efficient and effective.

This research is a case study conducted in the PUP-ESDM Board of DIY. The data was collected by observation, interview, and documentation. The data was analyzed by: (1) comparing the budget preparation procedure between PUP-ESDM Board of DIY with the Regulation of the Ministry of Home Affairs No. 21 of 2011, (2) comparing between budget with actual revenues and expenditures using analysis of variance, (3) calculating the level of efficiency and effectiveness.

i

EVALUASI PENYUSUNAN DAN PELAKSANAAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH

PERIODE 2011-2013

Studi Kasus Pada Dinas Pekerjaan Umum, Perumahan, dan Energi Sumber Daya Mineral Daerah Istimewa Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Stella Insan Hutami NIM : 112114087

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Pengalaman adalah pelajaran berharga dari masa lalu dan kesuksesan adalah tantangan

yang harus dihadapi di masa depan,

tanpa pengalaman maka tak akan ada cerita dari sebuah kesuksesan”

Skripsi ini kupersembahkan untuk

Tuhan Yesus Kristus yang selalu memberiku keteguhan hati

Keluargaku yang senantiasa memberi dorongan

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

EVALUASI PENYUSUNAN DAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PERIODE 2011-2013

Studi Kasus Pada Dinas Pekerjaan Umum, Perumahan, dan Energi Sumber Daya Mineral Daerah Istimewa Yogyakarta

dan dimajukan untuk diuji pada tanggal 31 Juli 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Stella Insan Hutami

NIM : 112114087

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Evaluasi Penyusunan dan Pelaksanaan Anggaran Pendapatan dan Belanja Daerah

Periode 2011-2013 (Studi Kasus Pada Dinas Pekerjaan Umum, Perumahan, dan

Energi Sumber Daya Mineral Daerah Istimewa Yogyakarta).

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata

Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain,

mengelolanya dalam bentuk pengkalan data, mendistribusikan secara terbatas, dan

tidak mempublikasikannya di internet atau media lain untuk kepentingan

akademis perlu meminta izin dari penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 31 Agustus 2015 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih penulis persembahkan kepada Tuhan Yesus

Kristus atas segala berkat dan penyertaan yang luar biasa sehingga penulis bisa

menyelesaikan penulisan skripsi ini dengan judul “Evaluasi Penyusunan dan

Pelaksanaan Anggaran Pendapatan dan Belanja Daerah Periode 2011-2013 (Studi

Kasus Pada Dinas Pekerjaan Umum, Perumahan, dan Energi Sumber Daya

Mineral Daerah Istimewa Yogyakarta)”. Penulisan skripsi ini bertujuan untuk

memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan, bimbingan,

dan arahan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan

terima kasih yang sebesar-besarnya kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma Yogyakarta.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

3. Dr. Fr. Reni Retno Anggraini, M.Si., Akt., CA selaku Dosen Pembimbing

yang telah banyak memberikan waktu, bimbingan, masukan, dan saran

dalam penulisan skripsi ini.

4. A. Diksa Kuntara, S.E., MFA., QIA. dan Josephine Wuri, S.E., M.Si

viii

5. Kepala Dinas PUP-ESDM DIY yang telah memberikan ijin kepada

penulis dalam melakukan penelitian.

6. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata

Dharma yang telah banyak membantu penulis selama kuliah.

7. Orang tua dan adik untuk segala doa dan dukungannya sehingga penulis

dapat menyelesaikan skripsi ini.

8. Ignasius Krisna Seta Aji yang selalu mendukung dan membantu ketika

penulis mengalami kesulitan.

9. Teman-teman angkatan 2011 dan MPAT untuk bantuan dan masukannya.

10.Semua pihak yang membantu, mendukung, dan berpartisipasi dalam

penulisan skripsi ini yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan pengetahuan dan pengalaman yang dimiliki oleh penulis. Oleh

karena itu, penulis mengharapkan kritik dan saran yang membangun guna

menyempurnakan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca

dan dapat menjadi salah satu referensi bagi peneliti selanjutnya.

Yogyakarta, 31 Agustus 2015

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PUBLIKASI KARYA ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Keuangan Daerah ... 7

B. Penganggaran Sektor Publik ... 9

C. Anggaran Pendapatan dan Belanja Daerah ... 9

D. Penilaian Laporan Kinerja Finansial ... 20

E. Penelitian Terdahulu ... 22

BAB II I METODE PENELITIAN ... 23

A. Jenis Penelitian ... 23

B. Tempat dan Waktu Penelitian ... 23

x

D. Teknik Pengumpulan Data ... 24

E. Teknik Analisis Data ... 25

BAB IV GAMBARAN UMUM ... 28

A. Gambaran Umum Dinas PUP-ESDM DIY ... 28

B. Visi dan Misi ... 29

C. Tujuan dan Sasaran ... 32

D. Struktur SKPD ... 37

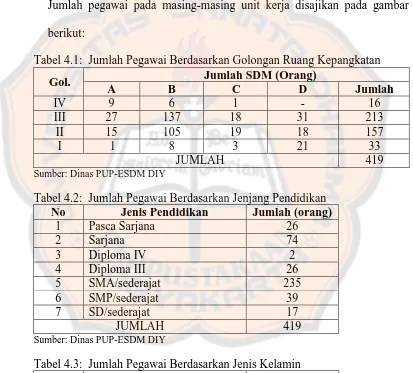

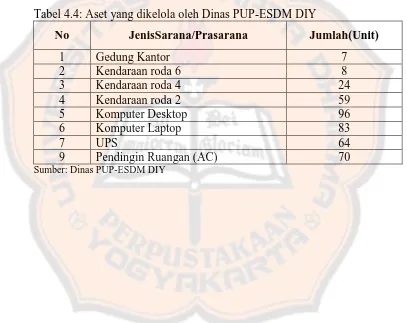

E. Sumber Daya SKPD ... 48

F. Ringkasan Anggaran Pendapatan dan Belanja Daerah Provinsi Daerah Istimewa Yogyakarta ... 50

BAB V ANALISIS DAN PEMBAHASAN ... 52

A. Deskripsi Data ... 52

B. Analisis Data ... 53

BAB VI PENUTUP ... 86

A. Kesimpulan ... 86

B. Keterbatasan Penelitian ... 87

C. Saran ... 88

DAFTAR PUSTAKA ... 89

xi

DAFTAR TABEL

Tabel 3.1 Kriteria Efisiensi Kinerja Keuangan ... 26

Tabel 3.2 Kriteria Efektif Kinerja Keuangan ... 27

Tabel 4.1 Jumlah Pegawai berdasarkan Golongan Ruang Kepangkatan ... 48

Tabel 4.2 Jumlah Pegawai berdasarkan Jenjang Pendidikan ... 48

Tabel 4.3 Jumlah Pegawai berdasarkan Jenis Kelamin... 48

Tabel 4.4 Aset yang dikelola oleh Dinas PUP-ESDM DIY ... 49

Tabel 4.5 Ringkasan APBD Provinsi DIY ... 50

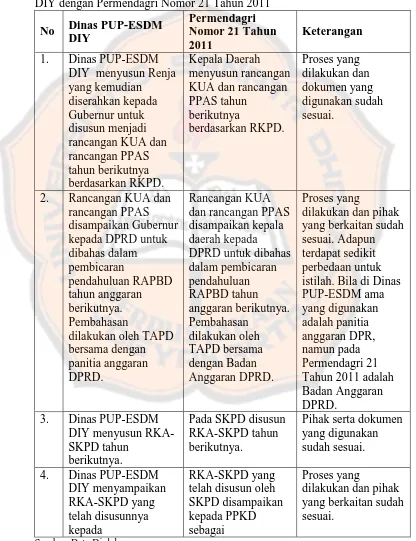

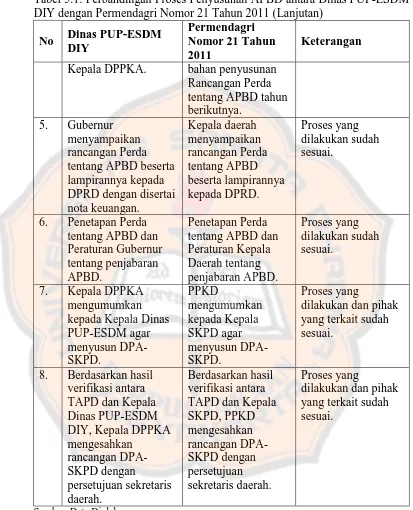

Tabel 5.1 Perbandingan Proses Penyusunan APBD antara Dinas PUP-ESDM DIY dengan Permendagri Nomor 21 Tahun 2011 ... 57

Tabel 5.2 Analisis Varians Anggaran Tahun 2011 ... 61

Tabel 5.3 Analisis Varians Anggaran Tahun 2012 ... 67

Tabel 5.4 Analisis Varians Anggaran Tahun 2013 ... 73

Tabel 5.5 Hasil Kesimpulan berdasarkan Persentase Selisih dan Capaian .... 77

Tabel 5.6 Perbandingan Anggaran dan Realisasi Belanja Tahun 2011 ... 79

Tabel 5.7 Perbandingan Anggaran dan Realisasi Belanja Tahun 2012 ... 80

Tabel 5.8 Perbandingan Anggaran dan Realisasi Belanja Tahun 2013 ... 81

xii

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi UPTD pada Dinas PUP-ESDM DIY

berdasarkan Peraturan Gubernur Nomor 48 Tahun 2008 ... 37

Gambar 4.2 Struktur Organisasi Dinas PUP-ESDM DIY berdasarkan Perda DIY Nomor 6 Tahun 2008 ... 38

Gambar 5.1 Grafik Keuangan Dinas PUP-ESDM DIY berdasarkan Persentase Tingkat Efisiensi ... 82

xiii ABSTRAK

EVALUASI PENYUSUNAN DAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PERIODE 2011-2013

Studi Kasus Pada Dinas Pekerjaan Umum, Perumahan, dan Energi Sumber Daya Mineral Daerah Istimewa Yogyakarta

Stella Insan Hutami NIM: 112114087 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk: (1) mengetahui apakah penyusunan Anggaran Pendapatan dan Belanja Daerah pada Dinas PUP-ESDM DIY sudah sesuai dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011, (2) mengetahui apakah terdapat selisih dalam anggaran dan realisasi pada pendapatan dan belanja Dinas PUP-ESDM DIY, dan (3) mengetahui apakah pelaksanaan Anggaran Pendapatan dan Belanja Daerah pada Dinas PUP-ESDM DIY sudah efisien dan efektif.

Jenis penelitian ini adalah studi kasus yang dilakukan di Dinas PUP-ESDM DIY. Data diperoleh dengan melakukan observasi, wawancara, dan dokumentasi. Langkah yang ditempuh untuk mencapai tujuan penelitian: (1) melakukan perbandingan prosedur penyusunan Anggaran Pendapatan dan Belanja Daerah dengan Peraturan Dalam Negeri 21 Tahun 2011, (2) melakukan perbandingan antara anggaran pendapatan dan belanja dengan realisasi pendapatan dan belanja menggunakan analisis varians, (3) menghitung tingkat efisiensi dan efektivitas.

xiv ABSTRACT

EVALUATION OF THE PREPARATION AND IMPLEMENTATION OF BUDGET REVENUE AND EXPENDITURE PERIOD 2011-2013

A Case Study at Public Works, Housing, and Energy Mineral Resources Board of Yogyakarta

This study aims to: (1) determine whether the budget preparation at PUP-ESDM Board of DIY has been in accordance with the Regulation of the Ministry of Home Affairs No. 21 of 2011, (2) determine whether there is a difference in the budget and the realization of the revenue and expenditure at PUP-ESDM Board of DIY, and (3) determine whether the implementation of the budget at the PUP-ESDM Board of DIY has been efficient and effective.

This research is a case study conducted in the PUP-ESDM Board of DIY. The data was collected by observation, interview, and documentation. The data was analyzed by: (1) comparing the budget preparation procedure between PUP-ESDM Board of DIY with the Regulation of the Ministry of Home Affairs No. 21 of 2011, (2) comparing between budget with actual revenues and expenditures using analysis of variance, (3) calculating the level of efficiency and effectiveness.

1 BAB I PENDAHULUAN

A. Latar Belakang

Keberadaan organisasi sektor publik sangat mudah ditemukan dalam

kehidupan sehari-hari. Adapun organisasi sektor publik memiliki tujuan

dalam memberikan pelayanan bagi masyarakat. Institusi pemerintahan

merupakan salah satu organisasi sektor publik yang penting dalam menunjang

pembangunan di segala bidang baik jangka pendek maupun jangka panjang.

Indonesia memiliki beberapa daerah yang sangat luas baik dari provinsi

hingga kota/kabupaten sehingga peran dari pemerintah daerah pun sangat

diperlukan dalam menunjang suatu pembangunan di setiap daerah tersebut.

Pembangunan yang dilakukan pada masing-masing daerah berbeda satu sama

lain mengingat kebutuhan dan potensi daerah yang ada tidaklah sama. Maka

hal ini pun berdampak terhadap program dan kegiatan yang harus dibuat

pemerintah daerah demi mencapai tujuannya masing-masing.

Dalam penyelenggaraan pemerintahan daerah, kepala daerah dibantu

oleh perangkat daerah yang salah satunya adalah dinas sebagai pelaksana

urusan daerah. Adapun setiap daerah diberikan wewenang untuk melakukan

penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) mengingat

saat ini penyusunan APBD sudah menjadi hak sepenuhnya bagi pemerintah

daerah. Kewenangan tersebut diatur dalam Undang Undang Nomor 32 Tahun

Nomor 33 Tahun 2004 yang menyatakan tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintah Daerah. Selain itu, kewenangan lain

yang diberikan kepada setiap daerah berupa penggunaan sumber-sumber

ekonomi dan potensi daerah yang dimiliki, serta berkewajiban untuk

mempertanggungjawabkan pengelolaan seluruh sumber penerimaan dan

pengeluaran daerah kepada masyarakat. Adapun dalam pelaksanaan APBD,

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 menyatakan bahwa

setiap SKPD yang mempunyai tugas memungut dan menerima pendapatan

daerah diatur berdasarkan ketentuan yang ditetapkan dalam peraturan

perundang-undangan. Kewenangan yang diberikan oleh pemerintah pusat

tersebut bertujuan untuk meningkatkan kemandirian daerah sehingga

diharapkan pemerintah daerah mampu mengoptimalkan sumber-sumber

ekonomi dan potensi daerahnya masing-masing.

Anggaran Pendapatan dan Belanja Daerah (APBD) dapat menjadi

cerminan kinerja dan kemampuan pemerintah daerah dalam membiayai dan

mengelola penyelenggaraan pemerintah dan pelaksanaan pembangunan di

daerah. Pada kenyataannya banyak ditemukan keluhan masyarakat yang

berkaitan dengan pengalokasian anggaran yang tidak sesuai dengan

kebutuhan skala prioritas, serta kurang mencerminkan aspek ekonomi,

efisiensi, dan efektivitas (Mardiasmo 2009: 117).

Ekonomi adalah hubungan antara pasar dan masukan (cost of output).

Efisiensi merupakan perbandingan output dan input yang dikaitkan dengan

hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai.

Kegiatan dikatakan efektif apabila proses kegiatan mencapai tujuan dan

sasaran akhir kebijakan. Maka dalam melakukan pengukuran kinerja yang

dilaksanakan oleh institusi pemerintah, pedoman yang digunakan adalah

Kepmendagri Nomor 690.900.327 tahun 1996 karena peraturan tersebut

mengukur kinerja pemerintah dari segi keuangan.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang dapat

dirumuskan adalah:

1. Apakah proses penyusunan Anggaran Pendapatan dan Belanja Daerah

(APBD) pada Dinas PUP-ESDM DIY sudah sesuai dengan Peraturan

Menteri Dalam Negeri Nomor 21 Tahun 2011?

2. Apakah pelaksanaan Anggaran Pendapatan dan Belanja Daerah pada

Dinas PUP-ESDM DIY sudah efisien dan efektif?

C. Batasan Masalah

Penelitian ini hanya terbatas pada evaluasi penyusunan dan pelaksanaan

Anggaran Pendapatan dan Belanja Daerah di Dinas PUP-ESDM DIY. Dalam

melakukan analisis terhadap pelaksanaan APBD di Dinas PUP-ESDM DIY,

pengukuran kinerja tidak berdasarkan pusat laba sehingga yang menjadi

acuan dalam melakukan pengukuran adalah pusat biaya yang terkait dengan

Untuk menentukan besarnya tingkat efisiensi dan tingkat efektivitas, peneliti

menggunakan Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah

dengan mengacu pada Kepmendagri Nomor 690.900.327 tahun 1996 sebagai

kriteria dalam melakukan pengukuran kinerja keuangan.

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengetahui apakah penyusunan Anggaran Pendapatan dan

Belanja Daerah (APBD) pada Dinas PUP-ESDM DIY sudah sesuai

dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011.

2. Untuk mengetahui apakah pelaksanaan Anggaran Pendapatan dan

Belanja Daerah pada Dinas PUP-ESDM DIY sudah efisien dan efektif.

E. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi Dinas PUP-ESDM DIY

Hasil penelitian ini diharapkan dapat dijadikan bahan masukan dalam

penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) untuk

masa yang akan datang.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah bahan bacaan, wawasan,

maupun pihak lain yang berkepentingan terkait dengan topik yang diteliti

oleh penulis.

3. Bagi Penulis

Dengan penelitian ini diharapkan dapat menjadi sarana bagi penulis

untuk memperdalam dan memperluas wawasan mengenai anggaran

daerah.

F. Sistematika Penulisan

Bab I : PENDAHULUAN

Dalam bab ini akan diuraikan latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

Bab II : TINJAUAN PUSTAKA

Bab ini akan menjelaskan teori-teori yang digunakan dalam

melakukan penelitian serta sebagai dasar dalam melakukan

pengolahan data.

Bab III : METODE PENELITIAN

Bab ini berisi tentang jenis penelitian, tempat dan waktu penelitian,

subyek dan obyek penelitian, teknik pengumpulan data, dan teknik

analisis data.

Bab IV : GAMBARAN UMUM

Bab ini menjelaskan gambaran mengenai Dinas PUP-ESDM DIY

Bab V : ANALISA DATA DAN PEMBAHASAN

Bab ini berisi hasil penelitian yang kemudian diolah untuk dilakukan

analisis data.

Bab VI : PENUTUP

Bab ini mencakup kesimpulan penelitian, keterbatasan penulis serta

7 BAB II

TINJAUAN PUSTAKA

A. Keuangan Daerah

Pada tingkat pemerintah daerah terdapat ruang lingkup yang serupa

dengan keuangan negara, yaitu Anggaran Pendapatan dan Belanja Daerah

(APBD), barang-barang inventaris kekayaan daerah, dan badan usaha milik

daerah (BUMD). Seperti halnya negara, APBD dan barang-barang inventaris

kekayaan daerah juga dikelola secara langsung oleh daerah. Hal ini

merupakan unsur penting keuangan daerah (Halim, 2012: 33).

1. Pengertian Keuangan Daerah

Menurut Mamesah (1995) dalam Halim (2008: 24)

“Semua hak dan kewajiban yang dapat dinilai dengan uang, juga segala sesuatu, baik berupa uang maupun barang, yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/peraturan perundangan yang berlaku”.

Dari definisi tersebut dapat diperoleh kesimpulan :

a. Yang dimaksud dengan semua hak adalah hak untuk memungut

sumber-sumber penerimaan daerah, seperti pajak daerah, retribusi

daerah, hasil perusahaan milik daerah, dan lain-lain, dan/atau hak untuk

menerima sumber-sumber penerimaan lain seperti dana alokasi umum

dan dana alokasi khusus sesuai peraturan yang ditetapkan. Hak tersebut

dapat menaikkan kekayaan daerah.

b. Yang dimaksud dengan semua kewajiban adalah kewajiban untuk

rangka menyelenggarakan fungsi pemerintahan, infrastruktur, pelayanan

umum, dan pengembangan ekonomi. Kewajiban tersebut dapat

menurunkan kekayaan daerah.

2. Ruang Lingkup Keuangan Daerah

Menurut Halim (2008: 25), ruang lingkup keuangan daerah terdiri

atas keuangan daerah yang dikelola langsung dan kekayaan daerah yang

dipisahkan. Yang termasuk dalam keuangan daerah yang dikelola

langsung adalah APBD dan barang-barang inventaris milik daerah,

sedangkan keuangan daerah yang dipisahkan adalah BUMD.

3. Pengelola Keuangan Daerah

Menurut Peraturan Perundangan Nomor 58 Tahun 2005 dan

Permendagri Nomor 13 Tahun 2006, yang didasari oleh UU Nomor 17

tahun 2003, tugas pengelola keuangan daerah adalah :

a. Menyusun dan melaksanakan kebijakan pengelolaan APBD.

b. Menyusun rancangan dan perubahan APBD.

c. Melaksanakan pemungutan pendapatan daerah yang telah ditetapkan

melalui peraturan daerah.

d. Melaksanakan fungsi bendahara umum daerah.

e. Menyusun laporan keuangan yang merupakan pertanggungjawaban

B. Penganggaran Sektor Publik

Menurut Mardiasmo (2009: 61), penganggaran sektor publik terkait

dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan

aktivitas dalam satuan moneter. Tahap penganggaran menjadi sangat penting

karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan

dapat menggagalkan perencanaan yang sudah disusun.

Anggaran publik berisi rencana kegiatan yang dipresentasikan dalam

bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter.

Dalam bentuk yang sederhana, anggaran publik merupakan suatu dokumen

yang menggambarkan kondisi keuangan dari suatu organisasi yang meliputi

informasi mengenai pendapatan, belanja, dan aktivitas (Mardiasmo, 2009:

62).

Secara singkat dapat dinyatakan bahwa anggaran publik merupakan

suatu rencana finansial yang menyatakan:

1. Berapa biaya atas rencana-rencana yang dibuat (pengeluaran/belanja).

2. Berapa banyak dan bagaimana caranya memperoleh uang untuk

mendanai rencana tersebut (pendapatan).

C. Anggaran Pendapatan dan Belanja Daerah (APBD)

Pengurusan keuangan di pemerintah daerah diatur dengan membagi

menjadi pengurusan umum dan pengurusan khusus. Pemerintah daerah

memiliki APBD dalam pengurusan umum dan kekayaan milik daerah yang

1. Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD)

Menurut Mamesah (1995) dalam Halim (2008: 20) pada era orde baru,

adalah

“Rencana operasional keuangan pemda, dimana pada satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah selama satu tahun anggaran tertentu, dan di pihak lain menggambarkan perkiraan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran yang dimaksud”.

Menurut Wajong dalam Halim (2008: 20) pada era orde lama, adalah

“Rencana pekerjaan keuangan yang dibuat untuk suatu jangka waktu ketika badan legislatif (DPRD) memberikan kredit kepada badan eksekutif (kepala daerah) untuk melakukan pembiayaan guna kebutuhan rumah tangga daerah sesuai dengan rancangan yang menjadi dasar penetapan anggaran, dan yang menunjukkan semua penghasilan untuk menutup pengeluaran tadi”.

Kedua definisi APBD di atas menurut Halim (2008: 20)

menunjukkan bahwa suatu anggaran daerah, termasuk APBD memiliki

unsur-unsur sebagai berikut :

a. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

b. Adanya sumber penerimaan yang merupakan target minimal untuk

menutupi biaya terkait aktivitas tersebut, dan adanya biaya yang

merupakan batas maksimal pengeluaran yang akan dilaksanakan.

c. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.

d. Periode anggaran, biasanya satu tahun.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 21 Tahun

2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri

“Rencana keuangan tahunan pemerintahan daerah yang dibahas dan

disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan

dengan peraturan daerah”.

2. Struktur APBD

Menurut Ritonga (2009: 183), komponen APBD tersusun dalam

suatu struktur APBD. Struktur APBD diklasifikasikan menurut urusan

pemerintahan daerah dan organisasi yang bertanggung jawab

melaksanakan urusan pemerintahan sesuai dengan peraturan

perundang-undangan. Struktur APBD merupakan satu kesatuan yang terdiri dari

pendapatan, belanja, dan pembiayaan.

a. Pendapatan Pemerintah Daerah

Pendapatan pemerintah daerah meliputi semua penerimaan uang

melalui rekening kas umum daerah maupun bendahara penerimaan,

yang menambah ekuitas dana merupakan hak pemerintah daerah dalam

satu tahun anggaran dan tidak perlu dibayar kembali oleh pemerintah

daerah. Pendapatan daerah dikelompokkan atas pendapatan asli daerah,

dana perimbangan, dan lain-lain pendapatan daerah yang sah.

1) Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah adalah semua penerimaan daerah yang

berasal dari sumber ekonomi asli daerah. Pendapatan asli daerah

terdiri dari:

a) Pajak Daerah

c) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

d) Lain-lain Pendapatan Asli Daerah yang Sah

2) Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari

penerimaan anggaran pendapatan dan belanja negara (APBN) yang

dialokasikan kepada daerah utuk membiayai kebutuhan daerah.

Kelompok dana perimbangan dibagi menurut jenis pendapatan

terdiri atas:

a) Dana Bagi Hasil

b) Dana Alokasi Umum

c) Dana Alokasi Khusus

3) Lain-lain Pendapatan Daerah yang Sah

Lain-lain pendapatan daerah yang sah merupakan penerimaan

lain-lain yang bukan berasal dari klasifikasi Pendapatan Asli Daerah

dan Dana Perimbangan seperti yang dijelaskan sebelumnya.

Kelompok lain-lain pendapatan daerah yang sah mencakup:

a) Hibah

b) Dana Darurat

c) Dana Bagi Hasil Pajak

d) Dana Penyesuaian dan Otonomi Khusus

e) Bantuan Keuangan dari Pemerintah Provinsi atau dari Pemda

b. Belanja Pemerintah Daerah

Belanja pemerintah daerah meliputi semua pengeluaran dari

rekening kas umum daerah maupun bendahara pengeluaran yang

mengurangi ekuitas dana merupakan kewajiban pemerintah daerah

dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya

kembali oleh pemerintah daerah. Belanja daerah dipergunakan dalam

rangka mendanai pelaksanaan urusan pemerintahan yang menjadi

kewenangan pemerintah provinsi atau pemerintah kabupaten/kota yang

terdiri dari urusan wajib, urusan pilihan, dan urusan yang

penanganannya dalam bagian atau bidang tertentu yang dapat

dilaksanakan bersama antara pemerintah dan pemerintah daerah atau

antar pemerintah daerah yang ditetapkan dengan ketentuan

perundang-undangan. Belanja daerah menurut kelompok dibedakan menjadi dua

yaitu:

1) Kelompok Belanja Tidak Langsung

Kelompok belanja tidak langsung merupakan belanja yang

dianggarkan tidak terkait secara langsung dengan pelaksanaan

program dan kegiatan. Kelompok belanja tidak langsung terdiri dari:

belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi

hasil, bantuan keuangan, dan belanja tidak terduga.

2) Kelompok Belanja Langsung

Kelompok belanja langsung merupakan belanja yang dianggarkan

Kelompok belanja langsung terdiri dari: belanja pegawai, belanja

barang dan jasa, serta belanja modal.

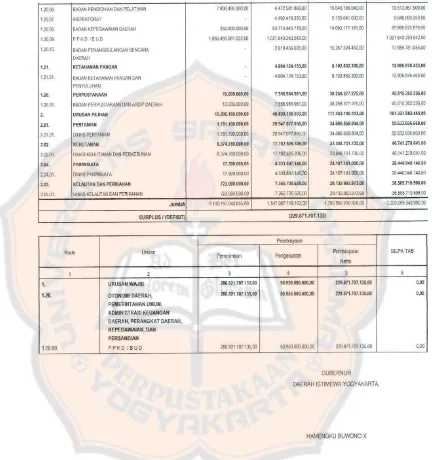

c. Surplus (Defisit) APBD

Selisih antara anggaran pendapatan daerah dengan anggaran

belanja daerah mengakibatkan terjadinya surplus atau defisit APBD.

Surplus APBD terjadi apabila anggaran pendapatan daerah lebih besar

daripada anggaran belanja daerah. Sedangkan defisit APBD terjadi

apabila anggaran pendapatan daerah lebih kecil daripada anggaran

belanja daerah.

d. Pembiayaan Daerah

Pembiayaan daerah meliputi semua transaksi keuangan untuk

menutup defisit atau untuk memanfaatkan surplus. Pembiayaan

pemerintah daerah terdiri dari penerimaan pembiayaan dan pengeluaran

pembiayaan.

1) Penerimaan Pembiayaan

Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran

tahun sebelumnya (SiLPA), pencairan dana cadangan, hasil

penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman

daerah, penerimaan kembali pemberian pinjaman, dan penerimaan

2) Pengeluaran Pembiayaan

Pengeluaran pembiayaan mencakup pembentukan dana cadangan,

penanaman modal (investasi) pemerintah daerah, pembayaran pokok

utang, dan pemberian pinjaman daerah.

3) Pembiayaan Neto

Pembiayaan neto merupakan selisih antara penerimaan pembiayaan

dengan pengeluaran pembiayaan.

3. Pelaksanaan APBD

Pemerintah daerah menyampaikan laporan realisasi semester

pertama kepada DPRD pada akhir Juli tahun anggaran yang bersangkutan

untuk memberikan informasi mengenai perkembangan pelaksanaan

APBD. Laporan realisasi tersebut menjadi bahan evaluasi pelaksanaan

APBD semester pertama dan penyesuaian/perubahan APBD pada semester

berikutnya. Ketentuan mengenai pengelolaan keuangan negara dalam

rangka pelaksanaan APBD ditetapkan tersendiri dalam Undang-Undang

yang mengatur perbendaharaan negara mengingat lebih banyak

menyangkut hubungan adminstratif antar-kementrian negara/lembaga di

4. Fungsi APBD

Berdasarkan Peraturan Pemerintah Nomor 58 tahun 2005 tentang

Pengelolaan Keuangan Daerah dalam Bab IV Penyusunan Rancangan

APBD Pasal 29 sampai dengan pasal 42, APBD mempunyai fungsi:

a. Fungsi Otorisasi mengandung arti bahwa anggaran daerah menjadi

dasar untuk melaksanakan pendapatan dan belanja pada tahun yang

bersangkutan.

b. Fungsi Perencanaan mengandung arti bahwa anggaran daerah menjadi

pedoman bagi pemerintah daerah dalam merencanakan kegiatan pada

tahun yang bersangkutan.

c. Fungsi Pengawasan mengandung arti bahwa anggaran daerah menjadi

pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan

daerah sesuai dengan ketentuan yang telah ditetapkan.

d. Fungsi Alokasi mengandung arti bahwa anggaran daerah harus

diarahkan untuk menciptakan lapangan kerja/mengurangi pengangguran

dan pemborosan sumber daya, serta meningkatkan efisiensi dan

efektivitas perekonomian.

e. Fungsi Distribusi mengandung arti bahwa kebijakan anggaran daerah

harus memperhatikan rasa keadilan dan kepatutan.

f. Fungsi Stabilisasi mengandung arti bahwa anggaran pemerintah daerah

menjadi alat untuk memelihara dan mengupayakan keseimbangan

5. Tujuan Penyusunan APBD

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah, proses penyusunan APBD pada dasarnya

bertujuan untuk menyelaraskan kebijakan ekonomi makro dan sumber data

yang tersedia, mengalokasikan sumber daya secara tepat sesuai kebijakan

pemerintah dan mempersiapkan kondisi bagi pelaksanaan pengelolaan

anggaran secara baik.

Menurut Mardiasmo (2009: 68), APBD yang dipresentasikan setiap

tahun oleh eksekutif, memberi informasi rinci kepada DPRD dan

masyarakat tentang program-program apa yang direncanakan pemerintah

untuk meningkatkan kualitas kehidupan masyarakat, dan bagaimana

program-program tersebut dibiayai. Penyusunan dan pelaksanaan anggaran

tahunan merupakan rangkaian proses anggaran. Proses penyusunan

anggaran mempunyai empat tujuan, yaitu:

a. Membantu pemerintah mencapai tujuan fiskal dan meningkatkan

koordinasi antar bagian dalam lingkungan pemerintah.

b. Membantu menciptakan efisiensi dan keadilan dalam menyediakan

barang dan jasa publik melalui proses pemrioritasan.

c. Memungkinkan bagi pemerintah untuk memenuhi proritas belanja.

d. Meningkatkan transparansi dan pertanggungjawaban pemerintah

6. Tahap Penyusunan APBD

Berdasarkan Permendagri Nomor 21 Tahun 2011 tentang Perubahan

Kedua Atas Permendagri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah, proses penyusunan APBD sebagai berikut:

a. Kepala daerah menyusun rancangan kebijakan umum APBD (KUA)

dan rancangan Prioritas Plafon Anggaran Sementara (PPAS) tahun

anggaran berikutnya berdasarkan dengan Rencana Kerja Pemerintah

Daerah (RKPD) dan pedoman penyusunan APBD yang ditetapkan

Menteri Dalam Negeri setiap tahun.

b. Dalam menyusun rancangan KUA dan rancangan PPAS, kepala daerah

dibantu oleh Tim Anggaran Pemerintah Daerah (TAPD) yang dipimpin

oleh sekretaris daerah.

c. Rancangan KUA dan rancangan PPAS disampaikan kepala daerah

kepada DPRD untuk dibahas dalam pembicaraan pendahuluan RAPBD

tahun angaran berikutnya. Pembahasan dilakukan oleh TAPD bersama

Badan Anggaran DPRD.

d. Rancangan KUA dan rancangan PPAS yang telah dibahas selanjutnya

disepakati menjadi KUA dan PPAS.

e. Pada Satuan Kerja Pengelola Keuangan Daerah (SKPKD) disusun

Rencana Kerja Anggaran Satuan Kerja Pengelola Daerah (RKA-SKPD)

dan Rencana Kerja Anggaran Pejabat Pengelola Keuangan Daerah

f. RKA-SKPD yang telah disusun oleh SKPD disampaikan kepada PPKD

untuk dibahas lanjut oleh TAPD sebagai bahan penyusunan Rancangan

Peraturan Daerah (Perda) tentang APBD tahun berikutnya.

g. Kepala daerah menyampaikan Rancangan Perda tentang APBD beserta

lampirannya kepada DPRD.

h. Penyampaian Rancangan Perda disertai dengan nota keuangan.

Pembahasan Rancangan Perda ditekankan pada kesesuaian rancangan

APBD dengan KUA dan PPAS.

i. Rancangan Perda tentang APBD dan Rancangan Peraturan Kepala

Daerah tentang penjabaran APBD yang telah dievaluasi ditetapkan oleh

kepala daerah menjadi Perda tentang APBD dan Peraturan Kepala

Daerah tentang penjabaran APBD.

j. PPKD memberitahukan kepada semua kepala SKPD agar menyusun

rancangan Dokumen Pelaksanaan Anggaran (DPA-SKPD) sedangkan

pada SKPKD menyusun DPA-PPKD. Kepala SKPD menyerahkan

rancangan DPA-SKPD kepada PPKD.

k. TAPD melakukan verifikasi rancangan DPA-SKPD bersama-sama

dengan kepala SKPD. Berdasarkan hasil verifikasi PPKD mengesahkan

D. Penilaian Laporan Kinerja Finansial

1. Analisis Varians Anggaran

Menurut Mardiasmo (2009: 123), penilaian laporan kinerja finansial

diukur berdasarkan pada anggaran yang telah dibuat. Penilaian tersebut

dilakukan dengan menganalisis varians (selisih atau perbedaan) antara

kinerja aktual dengan yang dianggarkan.

Analisis varians secara garis besar berfokus pada:

a. Varians pendapatan (revenue variance)

b. Varians pengeluaran (expenditure variance):

1) Varians belanja rutin (recurrent expenditure variance)

2) Varians belanja investasi/modal (capital expenditure variance)

Dari hasil analisis varians, kemudian dinyatakan dalam bentuk

persentase antara realisasi dengan yang dianggarkan sehingga dapat

dirumuskan sebagai berikut:

Analisis Varians % = Realisasi

Anggaranx 100%

2. Ekonomi

Menurut Mardiasmo (2009: 131) ekonomi adalah hubungan antara

pasar dan masukan (cost of output). Dengan kata lain, ekonomi adalah

praktik pembelian barang dan jasa input dengan tingkat kualitas tertentu

Pengukuran ekonomi hanya mempertimbangkan masukan yang

digunakan. Ekonomi merupakan ukuran relatif (Mahsun, 2006: 182).

Berikut formula untuk mengukur tingkat ekonomi:

Tingkat Ekonomi = Input Nilai Input

3. Efisiensi

Efisiensi merupakan perbandingan output dan input yang dikaitkan

dengan standar kinerja atau target yang telah ditetapkan (Mardiasmo,

2009: 4). Sementara itu, menurut Robert (2012: 174), dalam pusat

tanggung jawab, efisiensi diukur dengan cara membandingkan biaya

aktual dengan standar.

Menurut Mardiasmo (2009: 132), pengukuran efisiensi dilakukan

dengan menggunakan perbandingan antara output yang dihasilkan

terhadap input yang digunakan (cost of output). Proses kegiatan dapat

dikatakan efisien apabila suatu produk atau hasil kerja tertentu dapat

dicapai dengan penggunaan sumber daya dan dana yang

serendah-rendahnya (spending well). Berikut formula untuk mengukur tingkat

efisiensi:

4. Efektivitas

Efektivitas merupakan hubungan antara keluaran dengan tujuan atau

sasaran yang harus dicapai. Kegiatan dikatakan efektif apabila proses

kegiatan mencapai tujuan dan sasaran akhir kebijakan (Mardiasmo, 2009:

132).

Menurut Robert (2012: 174), efektivitas ditentukan oleh hubungan

antara output yang dihasilkan oleh suatu pusat tanggung jawab dengan

tujuannya. Berikut formula untuk mengukur tingkat efektivitas:

Tingkat Efektivitas = Outcome Output

E. Penelitian Terdahulu

Penelitian Ranandita (2013) dari Universitas Sanata Dharma yang

berjudul Evaluasi Penyusunan dan Realisasi Anggaran Belanja Periode

2010-2012 dengan studi kasus yang dilakukan di Kecamatan Jetis. Hasil yang

didapatkan menyatakan bahwa prosedur penyusunan di Kecamatan Jetis

sudah sesuai dengan penyusunan pada sektor publik. Anggaran belanja

Kecamatan Jetis pada tahun 2010-2012 sudah efisien dan mengalami surplus.

Berdasarkan penelitian tersebut, pengukuran yang dilakukan hanya

berdasarkan belanja sehingga hasil yang didapatkan untuk mengetahui rasio

efisiensi belanja. Maka dalam penelitian ini, penulis menambahkan

pengukuran pendapatan sehingga hasil yang didapatkan tidak hanya

23 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian studi kasus. Penelitian studi

kasus merupakan penelitian pada sesuatu atau obyek yang diteliti sebagai

kasus di suatu tempat. Data dan informasi yang diperoleh kemudian diolah

dan dianalisis. Hasil penelitian ini hanya berlaku untuk Dinas PUP-ESDM

DIY periode 2011-2013.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian

Penelitian ini dilakukan di Dinas PUP-ESDM DIY yang terletak di Jalan

Bumijo No 5, Yogyakarta.

2. Waktu penelitian

Penelitian ini dilakukan selama bulan Desember 2014 - Maret 2015.

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek penelitian adalah pihak-pihak yang terlibat dalam penelitian dan

berperan sebagai sumber informasi. Subyek penelitian dalam penulisan ini

adalah:

a. Pejabat Penatausahaan Keuangan Dinas PUP-ESDM DIY.

2. Obyek penelitian

Obyek penelitian adalah data yang terkait dengan penelitian yang berupa

Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (LRA),

Catatan atas Laporan Keuangan (CaLK), dan Laporan Akuntabilitas

Kinerja Instansi Pemerintah (Lakip) Dinas PUP-ESDM DIY.

D. Teknik Pengumpulan Data

Sumber data yang digunakan adalah data primer dan data sekunder.

Data primer diperoleh melalui hasil pengamatan dan wawancara dengan

bagian Pejabat Penatausahaan Keuangan dan Kepala Bagian Pusat Sumber

Informasi Dinas PUP-ESDM DIY sedangkan data sekunder diperoleh dengan

melihat Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah, Catatan

atas Laporan Keuangan, dan Laporan Akuntabilitas Kinerja Instansi

Pemerintah.

Metode pengumpulan data dilakukan dengan cara:

1. Wawancara atau tanya jawab secara langsung dengan narasumber.

2. Observasi atau mengadakan pengamatan secara langsung yang ada

hubungannya dengan masalah pokok atau obyek yang diteliti.

3. Dokumentasi, yaitu merupakan teknik pengumpulan data dengan cara

mengumpulkan dan mempelajari dokumen-dokumen yang terkait dengan

E. Teknik Analisis Data

Teknik analisis data yang digunakan dalam menjawab rumusan

masalah yang pertama dilakukan dengan membandingkan proses penyusunan

APBD yang terdapat pada Dinas PUP-ESDM DIY dengan Permendagri

Nomor 21 Tahun 2011. Berdasarkan hasil dari perbandingan tersebut

selanjutnya akan ditarik kesimpulan apakah proses penyusunan APBD pada

Dinas PUP-ESDM DIY sesuai dengan Permendagri Nomor 21 Tahun 2011

atau tidak.

Dalam menjawab rumusan masalah yang kedua adapun teknik analisis

yang digunakan sebagai berikut:

a. Mengumpulkan data keuangan dari Laporan Realisasi Anggaran

Pendapatan dan Belanja Daerah di Dinas PUP-ESDM DIY selama

periode 2011-2013.

b. Berdasarkan perbandingan antara anggaran dengan realisasi, jika

terdapat selisih anggaran dilakukan analisis varians anggaran.

c. Selisih lebih (kurang) dihitung dengan cara melakukan pengurangan

antara realisasi dengan anggaran. Sedangkan persentase selisih

diperoleh dari selisih lebih (kurang) dibagi dengan anggaran dan

kemudian dikalikan 100% atau dapat dituliskan dalam formula

sebagai berikut:

% Selisih =Selisih lebih (kurang)

1. Pengukuran Efisiensi

a. Menghitung tingkat efisiensi Dinas PUP-ESDM DIY berdasarkan

pusat biaya dengan melakukan perbandingan antara realisasi belanja

dengan anggaran belanja kemudian dikalikan 100% atau dapat

dituliskan dalam formula sebagai berikut:

Tingkat Efisiensi = Realisasi belanja

Anggaran belanja x 100%

b. Melihat kinerja keuangan Dinas PUP-ESDM DIY berdasarkan kriteria

Kepmendagri Nomor 690.900.327 tahun 1996.

Tabel 3.1: Kriteria Efisiensi Kinerja Keuangan

Persentase Kinerja Keuangan Kriteria

100% ke atas Tidak Efisien 90% - 100% Kurang Efisien 80% - 90% Cukup Efisien 60% - 80% Efisien

Kurang dari 60% Sangat Efisien

Sumber: Kepmendagri Nomor 690.900.327 tahun 1996 dalam Bisma (2010: 79)

c. Membuat gambar tabulasi atas tingkat efisiensi tahun 2011-2013 guna

melihat kenaikan atau penurunan yang terjadi pada Dinas PUP-ESDM

DIY.

d. Menarik kesimpulan berdasarkan persentase selisih dan capaian

belanja jika rencana anggaran lebih kecil daripada relisasi maka

artinya tidak menguntungkan. Belanja juga dapat dikatakan tidak

menguntungkan bila persentase selisihnya menunjukkan selisih lebih.

Sedangkan jika anggarannya lebih besar daripada realisasi dan

persentase selisih menunjukkan selisih kurang maka artinya

2. Pengukuran Efektivitas

a. Menghitung tingkat efektivitas Dinas PUP-ESDM DIY berdasarkan

pusat pendapatan dengan melakukan perbandingan antara realisasi

pendapatan dengan anggaran pendapatan atau dapat dituliskan dalam

formula sebagai berikut:

Tingkat Efektivitas = Realisasi pendapatan

Anggaran pendapatan x 100%

b. Melihat kinerja keuangan Dinas PUP-ESDM DIY berdasarkan kriteria

Kepmendagri Nomor 690.900.327 tahun 1996.

Tabel 3.2: Kriteria Efektif Kinerja Keuangan

Persentase Kinerja Keuangan Kriteria

100% ke atas Sangat Efektif 90% - 100% Efektif

80% - 90% Cukup Efektif 60% - 80% Kurang Efektif Kurang dari 60% Tidak Efektif

Sumber: Kepmendagri Nomor 690.900.327 tahun 1996 dalam Bisma (2010: 78)

c. Membuat gambar tabulasi atas tingkat efektivitas tahun 2011-2013

guna melihat kenaikan atau penurunan yang terjadi pada Dinas

PUP-ESDM DIY.

d. Menarik kesimpulan berdasarkan persentase selisih dan capaian

pendapatan jika rencana anggaran lebih besar daripada realisasi maka

artinya tidak menguntungkan. Pendapatan juga dapat dikatakan tidak

menguntungkan apabila persentase selisihnya menunjukkan selisih

kurang. Sebaliknya jika rencana anggarannya lebih kecil daripada

realisasi dan persentase selisihnya menunjukkan selisih lebih maka

28 BAB IV

GAMBARAN UMUM

A. Gambaran Umum Dinas PUP-ESDM DIY

Dalam penyelenggaraan kewenangan pemerintah di bidang Pekerjaan

Umum, Perumahan, Penataan Ruang dan Energi Sumber Daya Mineral,

terdapat urusan yang akan dilaksanakan daerah, dekonsentrasi dan tugas

pembantuan dari pemerintah pusat untuk kegiatan yang bersifat fisik,

khususnya untuk sub bidang Sumber Daya Air, Bina Marga, dan bidang

Penataan Ruang, Perumahan, Energi dan Kelistrikan. Sebagaimana telah

digariskan dalam Peraturan Pemerintah Nomor 38 Tahun 2007 tentang

Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah

Provinsi, dan Pemerintahan Daerah Kabupaten/Kota, maka kewenangan dan

tanggungjawab Pemerintah Provinsi sebagaimana telah diatur sebagai

berikut:

1. Urusan perumahan merupakan urusan wajib pemerintah daerah terdiri dari

sub bidang pembiayaan, perumahan formal, perumahan swadaya,

pengembangan kawasan dan pembinaan hukum, peraturan

perundang-undangan dan pertanahan. Urusan wajib melekat pada urusan dalam skala

provinsi.

2. Urusan penataan ruang merupakan urusan wajib pemerintah daerah yang

terdiri dari sub bidang pengaturan, pembinaan, pembangunan dan

3. Urusan pekerjaan umum merupakan urusan wajib pemerintah daerah yang

terdiri dari sub bidang sumber daya air, bina marga, cipta karya (perkotaan

dan perdesaan, air minum, air limbah, persampahan, drainase,

permukiman, bangunan gedung dan lingkungan) dan jasa konstruksi.

4. Urusan energi dan sumber daya mineral merupakan urusan pilihan untuk

pemerintah daerah. Urusan energi dan sumber daya mineral di DIY

meliputi sub bidang energi baru terbarukan, ketenagalistrikan, minyak dan

gas bumi, pertambangan mineral dan air tanah. Urusan ESDM yang secara

nyata ada dan berpotensi untuk meningkatkan kesejahteraan masyarakat

sesuai dengan kondisi, kekhasan, dan potensi unggulan DIY adalah energi

baru terbarukan, air tanah dan pertambangan mineral.

B. Visi dan Misi

1. Visi

Visi merupakan pernyataan cita-cita atau impian sebuah kondisi

yang ingin dicapai di masa depan. Kondisi yang dicita-citakan tersebut

adalah kondisi yang di akhir periode dapat diukur capaiannya melalui

berbagai usaha pembangunan. Usaha-usaha pembangunan yang

dilaksanakan umumnya berorientasi untuk memperbaiki tingkat hidup

(level of living) masyarakat sehingga perubahan paradigma pembangunan

yang muncul adalah lebih banyak menaruh perhatian untuk memerangi

kemiskinan, kebodohan, ketidakadilan, rasa ketidakterlindungi, rasa

ketidakadilan lingkungan, baik terhadap sumberdaya alam, tata ruang,

maupun permukiman.

Berpedoman pada Rencana Pembangunan Jangka Menengah Daerah

(RPJMD) DIY tahun 2012-2017 serta tugas dan fungsi Dinas PUP-ESDM

DIY dalam mewujudkan peningkatan pelayanan masyarakat di bidang

Pekerjaan Umum, Perumahan, dan Energi Sumber Daya Mineral di

Daerah Istimewa Yogyakarta maka ditetapkan visi Dinas PUP-ESDM DIY

periode 2012-2017 yakni:

“Terwujudnya kualitas layanan infrastruktur pekerjaan umum dan

permukiman yang memadai, peningkatan jumlah rumah layak huni, serta

pengelolaan energi dan sumber daya mineral yang ramah lingkungan”

2. Misi

Misi adalah pernyataan tentang apa yang harus dikerjakan dalam

usaha mewujudkan visi. Misi juga akan memberikan arah sekaligus

batasan proses pencapaian tujuan.Berdasarkan mandat yang diemban oleh

Dinas PUP-ESDM DIY sebagaimana yang tercantum di dalam Peraturan

Daerah Nomor 5 tahun 2007 dan sejalan dengan tugas dan fungsi yang

ada, maka untuk mencapai Visi Pemerintah DIY tahun 2028, ditetapkan

Misi Dinas PUP-ESDM DIY tahun 2012 – 2017 yaitu:

a. Mewujudkan integrasi penataan ruang wilayah untuk menjamin kinerja

b. Meningkatkan kualitas dan kuantitas prasarana dan sarana dalam upaya

meningkatkan pelayanan publik dengan memperhatikan kelestarian

lingkungan, dan perencanaan yang berkualitas.

c. Meningkatkan pengelolaan dan pembinan bangunan gedung dan rumah

negara.

d. Meningkatkan aksesibilitas wilayah dalam mendukung pengembangan

kawasan budaya, kawasan pariwisata, kawasan pendidikan dan kawasan

pertumbuhan ekonomi.

e. Menyelenggarakan pengelolaan SDA secara optimal untuk

meningkatkan kelestarian fungsi sarana prasarana dan keberlanjutan

pendayagunaan SDA.

f. Mengurangi resiko daya rusak air.

g. Mendukung peningkatan jumlah rumah layak huni.

h. Meningkatkan kualitas lingkungan permukiman.

i. Meningkatkan pembinaan dan pengendalian kegiatan energi dan

sumber daya mineral yang berkelanjutan.

j. Meningkatkan aksesibilitas masyarakat terhadap energi dan

sumberdaya mineral.

k. Meningkatkan kualitas penyelenggaraan konstruksi di daerah.

l. Mengembangkan dan mendayagunakan pelayanan informasi, pengujian

m.Mendorong sumber daya manusia yang akuntabel dan kompeten,

terintegrasi serta inovatif dengan menerapkan prinsip-prinsip good

governance.

C. Tujuan dan Sasaran

Tujuan dan sasaran adalah tahap perumusan sasaran strategis yang

menunjukkan tingkat prioritas tertinggi dalam perencanaan pembangunan

jangka menengah daerah yang selanjutnya akan menjadi dasar penyusunan

arsitektur kinerja SKPD selama lima tahun. Tujuan adalah

pernyataan-pernyataan tentang hal-hal yang perlu dilakukan untuk mencapai visi,

melaksanakan misi, memecahkan permasalahan, dan menangani isu strategis

daerah yang dihadapi. Sasaran adalah hasil yang diharapkan dari suatu tujuan

yang diformulasikan secara terukur, spesifik, mudah dicapai, rasional, untuk

dapat dilaksanakan dalam jangka waktu 5 (lima) tahun ke depan.

Tujuan Dinas PUP-ESDM DIY:

a. Meningkatkan kualitas pelaksanaan Penataan Ruang Kawasan Strategis

Provinsi yang mendorong keterpaduan pembangunan infrastruktur

dasar dan implementasi program pembangunan daerah.

b. Meningkatkan kualitas pemanfaatan ruang dan pengendalian

pemanfaatan ruang.

c. Meningkatkan efektivitas pengendalian pemanfaatan ruang.

d. Meningkatkan fungsi prasarana dan sarana pelayanan publik (air

e. Meningkatkan fungsi prasarana dan sarana pendukung aksesibilitas

kawasan.

f. Meningkatkan fungsi sarana dan prasarana kebudayaan penunjang

keistimewaan DIY.

g. Meningkatkan fungsi pengelolaan bangunan gedung dan lingkungan.

h. Meningkatkan sistem jaringan infrastruktur jalan, sesuai dengan

kapasitas, standar geometrik dan kelas jalan.

i. Meningkatkan keandalan sistem jaringan irigasi dan rawa.

j. Meningkatkan ketahanan air yang dipengaruhi oleh ketersediaan

sumber daya air.

k. Meningkatkan keandalan sistem jaringan infrastruktur sumber daya air.

l. Meningkatkan pengembangan sarana dan prasarana permukiman bagi

terwujudnya komunitas yang sehat.

m.Meningkatkan kualitas perumahan dan lingkungan permukiman yang

layak huni dan produktif.

n. Mempertahankan kelestarian dan ketersediaan air tanah.

o. Mendorong pemanfaatan secara optimal hasil pertambangan.

p. Mengimplementasikan pelaksanaan konservasi energi.

q. Meningkatkan pembangunan infrastruktur energi ketenagalistrikan.

r. Meningkatkan ketersediaan energi.

s. Meningkatkan kelancaran dan ketepatan pelaksanaan pendistribusian

t. Mewujudkan ketertiban penyelenggaraan konstruksi yang

berkelanjutan.

u. Melaksanakan pengembangan dan pendayagunaan informasi teknologi

pembangunan bidang PUP-ESDM.

v. Memberikan pelayanan jasa pengujian laboratorium kualitas mutu

lingkungan dan mutu konstruksi.

w.Memberikan pelayanan administrasi perkantoran untuk mendukung

kelancaran tugas dan fungsi SKPD.

x. Memberikan penyediaan dan pemeliharaan sarana dan prasarana

aparatur.

y. Memberikan layanan penatausahaan keuangan dan manajemen

pencapaian kinerja program.

Sasaran Dinas PUP-ESDM DIY:

1. Meningkatnya kualitas pengaturan pembangunan infrastruktur dasar dan

implementasi program pembangunan daerah pada kawasan strategis

provinsi.

2. Meningkatnya kualitas pemanfaatan ruang dan pengendalian

pemanfaatan ruang.

3. Meningkatnya efektivitas pengendalian pemanfaatan ruang melalui

penetapan peraturan zonasi, perijinan, pemberian insentif serta

pengenaan sanksi.

4. Meningkatnya pengendalian pemanfaatan ruang melalui penetapan

5. Meningkatnya ketersediaan infrastruktur air minum dan sanitasi.

6. Meningkatnya ketersediaan sarana dan prasarana dasar pendukung

aksesibilitas kawasan perkotaan.

7. Meningkatnya ketersediaan sarana dan prasarana dasar pendukung

aksesibilitas kawasan perdesaan.

8. Meningkatnya ketersediaan sarana dan prasarana dasar pendukung

aksesibilitas kawasan agropolitan, minapolitan dan desa potensi.

9. Meningkatnya ketersediaan kawasan budaya.

10. Meningkatnya fungsi pengelolaan bangunan gedung dan lingkungan

sesuai peraturan yang berlaku.

11. Meningkatnya penyelenggaraan jalan provinsi dalam kondisi mantap.

12. Meningkatnya penyediaan aksesibilitas bagi kawasan strategis dan

kawasan strategis baru.

13. Meningkatnya layanan jaringan irigasi dan rawa.

14. Meningkatnya ketersediaan air baku.

15. Meningkatnya kualitas pengendalian banjir.

16. Meningkatnya kualitas lingkungan pada permukiman yang padat dan

kumuh.

17. Meningkatnya pemberdayaan masyarakat pada lingkungan permukiman

bagi terwujudnya komunitas yang sehat.

18. Meningkatnya kualitas perumahan dan lingkungan permukiman yang

layak huni dan produktif.

20. Terwujudnya pengembangan kegiatan pengolahan dan pemurnian

petambangan.

21. Terwujudnya penguatan kelembagaan dan efisiensi pemanfaatan energi.

22. Meningkatnya akses ketersediaan energi listrik.

23. Terwujudnya pengembangan dan pemanfaatan energi baru terbarukan

untuk listrik dan bahan bakar.

24. Terwujudnya penyediaan infrastruktur distribusi dan pasokan bahan

bakar.

25. Meningkatnya pencapaian pelaku, proses, dan produk konstruksi yang

berkualitas.

26. Meningkatnya arus informasi dan rujukan teknis teknologi pembangunan

bidang PUP-ESDM.

27. Meningkatnya pencapaian perolehan hasil uji/sertifikat hasil uji dalam

rangka pelayanan yang memenuhistandar.

28. Terlaksananya pelayanan administrasi perkantoran.

29. Tersedianya sarana dan prasarana aparatur untuk mendukung kelancaran

tugas dan fungsi SKPD.

30. Tersedianya penatausahaan keuangan dan manajemen pencapaian kinerja

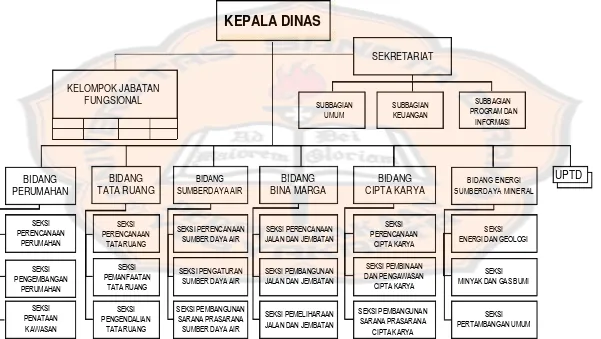

D. Struktur SKPD

Struktur organisasi adalah suatu susunan dan hubungan antara tiap

bagian baik secara posisi maupun tugas yang ada pada organisasi dalam

menjalin kegiatan operasional untuk mencapai tujuan dalam organisasi.

Dinas PUP-ESDM DIY dibentuk berdasarkan Peraturan Daerah

Provinsi Daerah Istimewa Yogyakarta Nomor 7 Tahun 2008 tentang

Organisasi dan Tata Kerja Dinas PUP-ESDM DIY.

Unsur organisasi Dinas Pekerjaan Umum, Perumahan, dan Energi

Sumber Daya Mineral terdiri dari Pimpinan, Pembantu Pimpinan dan

Pelaksana dengan Struktur Organisasi sebagaimana akan ditampilkan dalam

gambar di bawah ini.

Gambar 4.1: Struktur Organisasi UPTD pada Dinas PUP-ESDM DIY berdasarkan Peraturan Gubernur Nomor 48 Tahun 2008

Gambar 4.2 : Struktur Organisasi Dinas PUP-ESDM DIY berdasarkan Perda DIY Nomor 6 Tahun 2008

Sumber: Dinas PUP-ESDM DIY

Berdasarkan gambar di atas, Dinas PUP-ESDM DIY merupakan unsur pelaksana

penyelenggaraan pemerintahan daerah dengan susunan organisasi sebagai berikut:

1. Pimpinan: Kepala Dinas

2. Sekretariat : Sekretaris yang terdiri dari sub bagian.

3. Pelaksana : Bidang-bidang yang terdiri dari seksi-seksi, Unit Pelaksana

Teknis Daerah (UPTD), Kelompok Jabatan Fungsional.

Berikut penjelasan mengenai tugas dan fungsi dari struktur organisasi Dinas

PUP-ESDM DIY:

1. Sekretariat

Tugas: Menyelenggarakan ketatausahaan, penyusunan program, pengelolaan

data dan informasi, monitoring, evaluasi, dan pelaporan kinerja Dinas

(Pasal 5).

Fungsi:

a. Penyusunan program sekretariat.

b. Penyusunan program dinas.

c. Fasilitasi perumusan kebijakan teknis bidang Pekerjaan Umum,

Perumahan dan Energi Sumber Daya Mineral.

d. Penyelenggaraan kearsipan, kerumahtanggaan, pengelolaan barang,

kehumasan, kepustakaan, serta efisiensi dan tatalaksana dinas.

e. Penyelenggaraan kepegawaian dinas.

f. Pengelolaan keuangan dinas.

h. Penyelenggaraan monitoring dan evaluasi program serta penyusunan

laporan kinerja dinas.

i. Fasilitasi pengembangan kerjasama teknis.

j. Evaluasi dan penyusunan laporan program sekretariat.

k. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai tugas dan

fungsinya.

2. Bidang Perumahan

Tugas: Melaksanakan fasilitasi dan stimulasi pembiayaan, pembinaan,

pengembangan dan pembangunan perumahan (Pasal 11 ).

Fungsi:

a. Penyusunan program bidang perumahan.

b. Perencanaan teknis bidang perumahan.

c. Pelaksanaan pembinaan dan bimbingan teknis bidang perumahan.

d. Penyelenggara fasilitas dan stimulasi pembangunan, perbaikan,

prasarana, sarana dan utilitas, serta pembiayaan perumahan.

e. Pengendalian, evaluasi dan penyusunan laporan pelaksanaan program

bidang perumahan.

f. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan fungsi

3. Bidang Tata Ruang

Tugas: Menyelenggarakan penataan ruang wilayah provinsi dan koordinasi,

fasilitasi, pengawasan penyelenggaraan penataan ruang wilayah kabupaten/

kota (Pasal 17).

Fungsi:

a. Penyusunan program dan anggaran bidang tata ruang

b. Penyusunan dan atau meninjau kembali rencana tata ruang dan

pemanfaatan ruang.

c. Pelaksanaan pengendalian pemanfaatan ruang dan evaluasi pelaksanaan

penataan ruang.

d. Pelaksanaan pengaturan, pembinaan dan pengawasan tata ruang.

e. Penyiapan bahan pelaksanaan koordinasi dan fasilitasi kegiatan

penataan ruang wilayah provinsi, kabupaten/kota.

f. Penyebarluasan informasi penataan ruang kepada masyarakat.

g. Peningkatan peran serta aparatur dan masyarakat dalam penataan ruang.

h. Pelaksanaan penelitian dan pengembangan penataan ruang daerah.

i. Fasilitasi pelaksanaan kerjasama antar provinsi dan kabupaten/kota.

j. Perumusan bahan rekomendasi dan perijinan dinas.

k. Pelaksanaan monitoring, evaluasi dan penyusunan laporan pelaksanaan

program bidang tata ruang.

l. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan fungsi

4. Bidang Sumber Daya Air

Tugas: Melaksanakan pengaturan, pembinaan, pembangunan dan

pengembangan, pengawasan dan pengendalian sumber daya air (Pasal 24).

Fungsi:

a. Penyusunan program bidang sumber daya air.

b. Penyelenggaraan koordinasi pemanfaatan sumber daya air.

c. Perencanaan teknis sumber daya air.

d. Pengaturan dan pembinaan sumber daya air.

e. Pelaksanaan pembangunan dan pengembangan sarana prasarana sumber

daya air.

f. Penyelenggaraan pengawasan dan pengendalian sumber daya air.

g. Pelaksanaan monitoring,evaluasi dan penyusunan laporan pelaksanaan

program bidang sumber daya air.

h. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan fungsi

dan tugasnya.

5. Bidang Bina Marga

Tugas: Melaksanakan pengaturan, pembinaan, pembangunan, pemeliharaan,

rehabilitasi dan pengawasan bidang ke Bina Marga (Pasal 29).

Fungsi:

a. Penyusunan program bidang Bina Marga.

c. Penyelenggaraan pembinaan, pengaturan dan bimbingan teknis

pembangunan dan pemeliharaan prasarana dan sarana jalan dan

jembatan.

d. Penyusunan pedoman dan petunjuk teknis serta desiminasi bimbingan

teknis pelaksanaan pekerjaan jalan dan jembatan.

e. Pengelolaan prasarana dan sarana jalan dan jembatan.

f. Penanggulangan kerusakan prasarana dan sarana jalan dan jembatan

akibat bencana.

g. Pelaksanaan evaluasi dan penyusunan laporan pelaksanaan program

bidang Bina Marga.

h. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan fungsi

dan tugasnya.

6. Bidang Cipta Karya

Tugas: Menyelenggarakan pengaturan, pembinaan, pembangunan dan

pengawasan prasarana dan sarana ke Cipta Karya an. (pasal 35)

Fungsi:

a. Penyusunan program bidang Cipta Karya

b. Pengaturan, pembinaan, pembangunan dan pengawasan ke Cipta Karyaan.

c. Pengawasan dan pengendalian teknis pelaksanaan pembangunan

bangunan Gedung Negara.

d. Pengelolaan gedung-gedung pemerintah dan rumah-rumah negara yang

e. Evaluasi dan penyusunan laporan pelaksanaan program bidang Cipta

Karya.

f. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan fungsi

dan tugasnya.

7. Bidang Energi Sumber Daya Mineral

Tugas: Melaksanakan pengelolaan mineral, air tanah, kegeologian,

ketenagalistrikan, minyak, gas bumi dan bahan bakar lainnya (Pasal 41).

Fungsi:

a. Penyusunan program bidang Energi Sumber Daya Mineral.

b. Perumusan kebijakan teknis di bidang Energi Sumber Daya Mineral.

c. Pengkoordinasian bahan peraturan dan pedoman teknis di bidang

Energi Sumber Daya Mineral.

d. Penyusunan kajian teknis penerbitan ijin dan persyaratan teknis di

bidang Energi Sumber Daya Mineral.

e. Pengkoordinasian pemberdayaan sumber daya dan mitra kerja di bidang

Energi Sumber Daya Mineral.

f. Pelaksanaan koordinasi kegiatan di bidang Energi Sumber Daya

Mineral.

g. Penyusunan kebijaksanaan penetapan Nilai Perolehan Air (NPA)

pengambilan air tanah.

h. Pengkoordinasian penyusunan data, informasi dan bahan promosi

i. Pembinaan, pengawasan, inspeksi dan bimbingan teknis di bidang

Energi Sumber Daya Mineral.

j. Pelaksanaan fasilitasi bantuan teknis di bidang Energi Sumber Daya

Mineral ke kabupaten/kota.

k. Evaluasi dan penyusunan laporan pelaksanaan program bidang Energi

Sumber Daya Mineral.

l. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan fungsi

dan tugasnya.

8. Balai Pengelolaan Sumber Daya Air Provinsi

Tugas: Menyelenggarakan operasional pelayanan kepada masyarakat di

bidang sumber daya air, dan penyelenggaraan operasional konservasi/

pelestarian air dan sumber air dan pelatihan teknis sumber daya air (Pasal 47).

Fungsi:

a. Penyusunan program balai.

b. Pelaksanaan ketatausahaan.

c. Penyelenggaraan operasi dan pemeliharaan irigasi lintas kabupaten/kota

dari luasan 1000 – 3000 ha.

d. Pelaksanaan penyediaan air baku untuk berbagai kepentingan.

e. Pelaksanaan pengaturan sungai, embung dan waduk.

f. Pelaksanaan upaya pengendalian banjir dan penanggulangan

kekeringan.