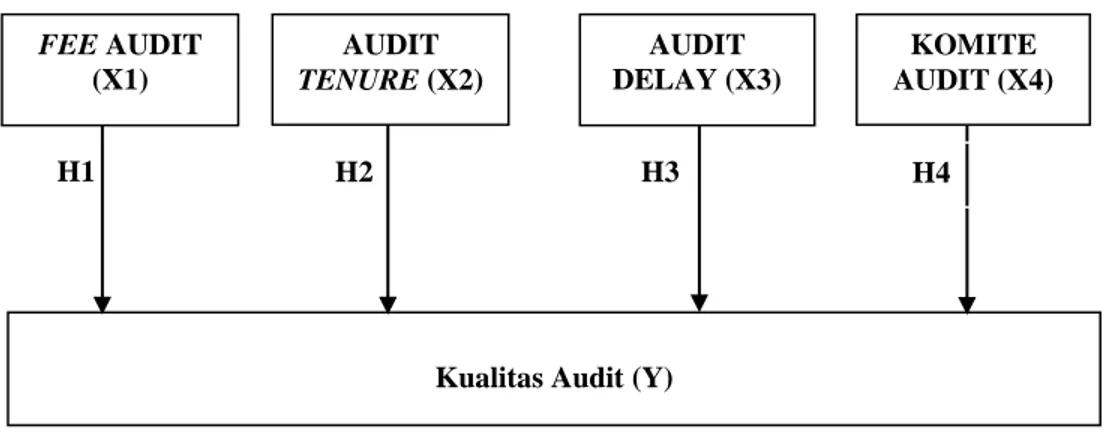

Pengaruh Fee Audit, Audit Tenure, Audit Delay dan Komite Audit Terhadap Kualitas Audit (Studi Empiris pada Perusahaan Transportasi, Infrastruktur dan Ultilities yang terdaftar di Bursa Efek Indonesia Tahun 2014-2017)

Teks penuh

Gambar

Dokumen terkait

$a spai borap jtahkah oeaeatukan planning itu ditarap^a* bagaicona approach atau katakcniafc* elaaat piepicaa/karyavan tarfeedap pianal*3 p$- raaafeaan* Apotah

benar di bawah 50 %. Dalam hal ini ada 12 item atau 30% kemampuan yang diuji dari 40 kemampuan yang diuji, dimana persentase siswa menjawab benar di bawah 50 % pada

Jika Anda menganggap atau mendapa bentuk payudara Anda “aneh” atau dak seper umumnya bentuk payudara wanita lain, Anda bisa mengenakan bra yang tepat. Bra dengan bahan

Fiqh Jinayah merupakan segala ketentuan hukum mengenai tindak pidana atau perbuatan kriminal yang dilakukan oleh orang-orang mukallaf (orang-orang yang di

- Rapport - Ice Breaking - Administrasi Tes Grafis Psikologi (BAUM, DAP, & HTP) - Kegiatan menulis surat dan membuatnya menjadi pesawat terbang - Kegiatan

Pengaruh Audit Tenure, Rotasi Audit, Audit Fee terhadap kualitas audit dengan Komite audit sebagai variabel moderasi (Studi Pada Perusahaan Sektor Keuangan yang Terdaftar

kritis, aktivitas belajar dan keterampilan mengajar guru. Teknik pengumpulan data menggunakan wawancara untuk memperoleh data awal, tes untuk memperoleh data nilai siswa,

Penelitian tentang pengaruh fee audit, audit tenure, dan komite audit terhadap kualitas audit dengan asimetri informasi sebagai variabel intervening telah dilakukan