Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 69

PENGARUH STRUKTUR KEPEMILIKAN, PAJAK, DAN PERTUMBUHAN PERUSAHAAN TERHADAP PEMBAYARAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI PERIODE 2014-2018

Muhammad Suyudi 1), Nyoria Anggraeni Mersa 2), Astri Rianti Putri 3) [email protected] 1), [email protected] 2), [email protected] 3)

123)Jurusan Akuntansi, Politeknik Negeri Samarinda

123)Jl. Cipto Mangunkusumo, Sungai Keledang, Kec. Samarinda Seberang Kota Samarinda, 75242

ABSTRACT

The purpose of this study is to examine the effect of ownership structure, tax, and firm growth on dividend payments measured using the Dividend Payout Ratio (DPR). The variable of this study is Ownership Structure as variables X1, Tax as variables X2 and Company Growth as variables X3 and Dividend Payment as variables Y. This study also used multiple linear regression with f test and t test using SPSS 25 program. This study shows that the ownership structure does not have a significant effect on dividend payments and firm growth does not significantly influence dividend payments, but other tax variables significantly influence dividend payments.

Keywords: Dividend, Dividend Payout Ratio, ownership structure, tax, growth

ABSTRAK

Tujuan dari penelitian ini untuk menguji pengaruh struktur kepemilikan, pajak, dan pertumbuhan perusahaan terhadap pembayaran dividen yang diukur dengan meng-gunkaan Dividend Payout Ratio (DPR). Variabel penelitian ini adalah Struktur Kepemilikan sebagai X1, Pajak sebagai X2 dan Pertumbuhan Perusahaan sebagai X3 serta Pembayaran Dividen sebagai variabel Y. Penelitian ini menggunakan regresi linier berganda dengan uji f dan uji t dengan menggunakan program SPSS 25. Penelitian ini menunjukkan bahwa struktur kepemilikan tidak berpengaruh signifikan terhadap pembayaran dividen dan pertumbuhan perusahaan tidak berpengaruh secara signifikan terhadap pembayaran dividen tetapi variabel lain pajak berpengaruh secara signifikan terhadap pembayaran dividen.

Kata kunci: Dividen, Dividend Payout Ratio, struktur kepemilikan, pajak, pertumbuhan perusahaan

PENDAHULUAN

Sebagian besar investor dalam melakukan keputusan investasi memiliki tujuan, yaitu untuk memperoleh keuntungan yang tercermin dalam besarnya tingkat pengembalian atas investasi mereka. Salah satu indikasi yang dapat menunjukkan perolehan keuntungan para investor dalam menanamkan modalnya adalah adanya pembagian dividen. Kebijakan pembagian dividen tersebut dilakukan perusahaan dengan memberikan sebagian keuntungan bersih kepada para pemegang saham. Selain itu, dividen yang dibagikan merupakan faktor penting yang menentukan kekayaan pemegang saham (Azhagaiah dan Priya, 2008).

Pasar modal merupakan pasar yang mempertemukan pihak yang menawarkan dan yang memerlukan dana jangka panjang (dalam jangka diatas satu tahun) atau pasar dimana saham biasa, saham preferen dan obligasi di perdagangkan (Hanafi,2004). Perusahaan memasuki pasar modal bertujuan untuk mendapatkan dana yang berasal dari para investor agar mampu meningkatkan kinerja perusahaan mereka, sedangkan para investor menanamkan modal mereka dengan harapan dapat memperoleh manfaat atau hasil dari penanaman modalnya di masa yang akan datang. Para investor yang menanamkan modalnya perlu memperhatikan dua hal yaitu keuntungan yang diharapkan dan risiko yang mungkin akan terjadi.

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 70

Tujuan dari investor dalam menginvestasikan modalnya pada dasarnya adalah untuk mencari pendapatan atau tingkat pengembalian investasi (return) baik berupa pendapatan dividen maupun pendapatan dari selisih harga jual saham terhadap harga beli (capital gain) (Siamat, 2004), dengan demikian para investor yang bermain di bursa pasti mengalami capital loss. Para investor yang tidak bersedia mengambil resiko tinggi (risk aversion) tentu saja akan memilih dividen daripada capital gain. Investor seperti ini biasanya investor jangka pendek dan sangat cermat dalam mempertimbangkan kemana dananya akan di investasikan. Investor seperti ini biasanya tidak berminat mengambil capital gain dimasa yang akan datang. Investor yang memilih deviden selalu berharap untuk mendapat dividen dalam jumlah besar atau minimal relatif stabil dari tahun ke tahun karena mengurangi ketidakpastian investor yang telah menanamkan dananya pada perusahaan. Hal ini merupakan inti dari kebijakan deviden, khususnya dalam menentukan Dividen Payout Ratio (DPR) (Hadiwidjaja, 2008).

Salah satu tujuan suatu perusahaan adalah untuk meningkatkan kesejahteraan atau memaksimalkan kekayaan pemegang saham (shareholders) melalui peningkatan nilai perusahaan. Peningkatan nilai perusahaan tersebut dapat dicapai jika perusahaan mampu beroperasi dengan mencapai keuntungan yang ditargetkan. Melalui keuntungan yang diperoleh tersebut, perusahaan akan mampu memberikan dividen kepada pemegang saham, meningkatkan pertumbuhan perusahaan, dan mempertahankan kelangsungan hidupnya (Sulistiyowati et al., 2010) . Pembagian dividen sebagian besar dipengaruhi oleh perilaku investor yang lebih memilih dividen tinggi yang mengakibatkan saldo laba menjadi rendah. Investor beranggapan bahwa dividen yang diterima saat ini lebih berharga dibandingkan capital gain yang diperoleh kemudian hari (Yuningsih, 2002).

Easterbrook (1984) dalam Nuringsih (2005) menyatakan bahwa masalah kebijakan dividen berkaitan dengan masalah keagenan. Salah satu pihak yang menetapkan alokasi dividen adalah manajer. Perusahaan sebaiknya menetapkan kebijakan dividen yang rendah agar memiliki sumber dana internal yang relatif lebih murah dibandingkan dengan utang atau penerbitan saham baru. Pada kenyataanya, manajer terlibat dalam kepemilikan saham sehingga terkadang menginginkan return dalam bentuk dividen. Keputusan dan aktivitas manajer yang memiliki saham perusahaan tentu akan berbeda dengan manajer tersebut sekaligus adalah pemegang saham. Manajer yang memiliki saham perusahaan tentunya akan menselaraskan kepentingannya dengan kepentingannya sebagai pemegang saham. Sementara manajer yang tidak memiliki saham perusahaan, ada kemungkinan hanya mementingkan kepentingannya sendiri.

Para manajer dalam menjalankan operasi perusahaan, seringkali tindakannya bukan memaksimumkan kemakmuran shareholder, melainkan lebih mementingkan untuk meningkatkan kesejahteraan sendiri. Kondisi seperti ini akan mengakibatkan munculnya kondisi perbedaan kepentingan antara pemegang saham diluar perusahaan (external shareholder) dengan manajemen. Konflik yang disebabkan oleh pemisahan antara kepemilikan dan fungsi pengelolaan inilah yang disebut dengan konflik keagenan atau agency conflict (Jensen dan Meckling, 1976).

Konflik keagenan dapat menyebabkan penurunan nilai perusahaan. Penurunan dari nilai perusahaan akan mempengaruhi kekayaan dari pemegang saham sehingga para pemegang saham akan melakukan tindakan pengawasan terhadap perilaku manajemen perusahaan. Peningkatan kepemilikan manajerial (insider ownership) dapat digunakan sebagai cara untuk mengurangi konflik keagenan (Keown, 2000). Dengan meningkatkan presentase kepemilikan, manajer termotivasi untuk meningkatkan kinerja dan bertanggung jawab meningkatkan kemakmuran pemegang saham. Perusahaan dengan kepemilikan manajerial yang jumlahnya lebih besar mempunyai kinerja investasi yang lebih baik daripada perusahaan dengan kepemilikan manajerial kecil. Kepemilikan manajerial yang besar merupakan sinyal yang baik bagi pemegang saham..

Menurut Schooley dan Berney (1994) dalam Nuringsih (2005) mengungkapkan hubungan antara managerial ownership terhadap kebijakan dividen. Penelitian ini me-nemukan bahwa tingkat managerial ownership yang tinggi, manajer mengalokasikan pada saldo laba daripada membayar dividen. Penelitian oleh Jensen et al. (1992) dan Afza (2010) menemukan bahwa kepemilikan manajerial dinyatakan berpengaruh negatif terhadap dividend payout ratio. Sedangkan Nuringsih (2005) mengatakan bahwa kepemilikan manajerial berpengaruh positif terhadap kebijakan dividen.

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 71

Sebaliknya, penelitian yang dilakukan oleh Hatta (2002) dan Mulyono (2009) tidak menunjukkan adanya pengaruh yang signifikan atas kepemilikan manajerial terhadap dividend payout ratio.

Menurut, Shah et al (2010) mengatakan bahwa terdapat hubungan positif antara struktur kepemilikan dan kebijakan dividen. Penelitian ini mengatakan bahwa semakin tinggi presentase kepemilikan oleh dewan direksi, maka tingkat dividen tunai juga semakin tinggi. Hal ini menunjukkan bahwa kepemilikan manajerial memiliki efek yang signifikan terhadap dividend payout ratio. Di dalam penelitian ini juga ditambahkan tiga variabel kontrol yaitu size, leverage, dan profitabilitas. Dari ketiga variabel tersebut, hanya size yang mempunyai hubungan positif terhadap dividend payout ratio walaupun tidak signifikan. Berdasarkan hasil penelitian tersebut, penulis tertarik untuk mengembangkan penelitian yang dilakukan oleh Shah dengan menambahkan variabel independen lain yaitu pajak dan pertumbuhan perusahaan untuk melihat apakah pajak dan pertumbuhan perusahaan mempunyai pengaruh signfikan terhadap pembayaran dividen.

Menurut Husnan dan Pudjiastuti (1998) dalam Hadidwidjaja (2007), pajak merupakan faktor yang perlu diperhatikan dalam menentukan kebijakan dividen. Karena investor juga membayar pajak penghasilan, maka investor yang sudah berada dalam tax bracket yang tinggi (di Indonesia tax bracket tertinggi adalah 10% bagi Wajib Pajak Orang Pribadi dan bersifat final) mungkin akan lebih menyukai untuk tidak menerima dividen (karena harus membayar pajak) dan memilih menikmati capital gains. Jika sebagian besar pemegang saham merupakan investor yang mempunyai tax bracket tinggi, pembagian dividen akan cenderung tidak terlalu besar. Dengan adanya pajak, maka penghasilan investor dari dividen dan dari capital gain (kenaikan harga saham) akan dikenai pajak. Seandainya tingkat pajak untuk dividen dan capital gain adalah sama, investor cenderung lebih suka menerima capital gain daripada dividen karena pajak pada capital gain baru dibayar saat saham dijual dan keuntungan dinikmati. Dengan kata lain, investor lebih untung karena dapat menunda pembayaran pajak. Investor lebih suka bila perusahaan menetapkan dividend payout ratio yang rendah, menginvestasikan kembali keuntungan dan menaikkan nilai perusahaan atau harga saham (Atmaja,2008). Teori yang diajukan oleh Litzenberger dan Ramaswamy (1979) juga menyatakan bahwa adanya pajak yang dikenakan terhadap keuntungan dividen dan capital gain menyebabkan para investor lebih menyukai capital gain karena dapat menunda pembayaran pajak.

Samuel dan Inyada (2010) melakukan studi pengaruh pajak penghasilan perusahaan terhadap kebijakan dividen pada lembaga keuangan di Nigeria. Hasil penelitian menunjukkan bahwa ada korelasi positif antara pajak dan dividen. Hubungan positif menunjukkan bahwa dengan meningkatnya dividen, corporate tax meningkat. Selain itu ditemukan bahwa hubungan positif antara pajak penghasilan perusahaan dan kebijakan dividen signifikan. Hal ini berarti bahwa perubahan tarif pajak penghasilan badan secara signifikan akan mempengaruhi kebijakan dividen pada lembaga keuangan di Nigeria. Dalam penelitiannya, Bernheim (1991) mengatakan bahwa tax rate tidak memiliki pengaruh signifikan terhadap dividend payout ratio.

Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan tersebut di satu pihak dan juga dapat membayarkan dividen kepada para pemegang saham di lain pihak, namun kedua tujuan tersebut tidak selalu sejalan. Sebab apabila semakin tinggi tingkat dividen yang dibayarkan maka semakin sedikit laba yang ditahan, dan mengakibatkan terhambatnya tingkat pertumbuhan (rate of growth) dalam pendapatannya. Jika perusahaan ingin menahan sebagian besar dari pendapatannya tetap di dalam perusahaan, maka bagian dari pendapatan yang tersedia untuk pembayaran dividen semakin kecil.

Keputusan pembagian dividen merupakan suatu masalah yang sering dihadapi oleh perusahaan. Manajemen sering mengalami kesulitan untuk memutuskan apakah akan membagi dividennya atau akan menahan laba untuk diinvestasikan kembali kepada proyek-proyek yang menguntungkan untuk meningkatkan pertumbuhan (growth) perusahaan. Tingkat pertumbuhan perusahaan merupakan salah satu faktor yang mempengaruhi kebijakan dividen (Tampubolon, 2005 dalam Sulistiyowati et al, 2010). Semakin cepat tingkat pertumbuhan suatu perusahaan, maka semakin besar kebutuhan dana yang diperlukan untuk membiayai pertumbuhan tersebut. Semakin besar kebutuhan dana untuk waktu

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 72

mendatang, maka perusahaan lebih senang untuk menahan labanya sebagai dividen kepada pemegang saham.

Penelitian yang dilakukan oleh John (2010) menemukan bahwa terdapat hubungan yang negatif antara growth dan dividend payout ratio. Puspita (2009) juga menyebutkan bahwa growth memiliki pengaruh signifikan negatif terhadap dividend payout ratio. Sedangkan penelitian oleh Hatta (2002) mengatakan bahwa growth secara signifikan tidak berpengaruh terhadap dividend payout ratio.

Dalam penelitian ini, obyek yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2018. Peneliti memilih perusahaan manufaktur karena pada umumnya perusahaan sektor manufaktur memiliki karakteristik penilaian rasio keuangan yang sama dan, selain itu peneliti memilih periode tahun 2014-2018 karena tahun tersebut menggambarkan keadaan pada saat ini.

Berdasarkan latar belakang di atas maka peneliti tertarik mengangkat topik penelitian dengan judul “Pengaruh Struktur Kepemilikan, Pajak, Dan Pertumbuhan Perusahaan Terhadap Pembayaran Dividen Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2014-2018”.

METODE PENELITIAN Populasi dan Sampel

Populasi dalam penelitian ini merupakan seluruh perusahaan manufaktur yaitu terdaftar di Bursa Efek Indonesia selama tahun 2014 sampai dengan 2018. Pemilihan sampel dilakukan dengan metode dengan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang sesuai dengan kriteria yang telah ditentukan.Kriteria-kriteria tersebut adalah sebagai berikut :

1. Perusahaan manufaktur yang listed di BEI dan selalu menyajikan laporan keuangan selama periode pengamatan

2. Perusahaan manufaktur yang listed di BEI dan membagikan dividennya. 3. Laporan keuangan disajikan dalam mata uang rupiah.

4. Perusahaan yang mempunyai kepemilikan institusional.

Berdasarkan kriteria tersebut, maka pemilihan sampel dapat dirinci sebagai berikut :

Tabel 1

Kriteria Pengambilan Sampel

Metode Analisis Data Uji Korelasi

Uji korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel.

Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk menentukan ketepatan model. Uji asumsi klasik yang digunakan dalam penelitian ini, antara lain:

Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen keduanya mempunyai distribusi normal atau tidak. Uji normalitas data dalam penelitian ini menggunakan uji Kolmogorov-Smirnov. Kriteria pengujian dengan menggunakan uji dua arah (two tailed test), yaitu dengan membandingkan probabilitas yang diperoleh dengan taraf signifikasi (α ) 0,05. Jika p-value > 0,05 maka data berdistribusi normal.

Uji Multikolinieritas

No Kriteria Jumlah

1 Perusahaan manufaktur yang listed di BEI 166 2 Perusahaan yang tidak membagikan dividen selama tahun 2014

sampai 2018 (137)

3 Perusahaan yang pada laporan keuangannya tidak menggunakan

nilai mata uang Rupiah (4)

4 Perusahaan yang tidak mempunyai kepemilikkan institusional (3)

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 73

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak orthogonal.

Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homokedastisitas dan jika beda disebut Heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2013).

Uji Autokorelasi

Menurut Ghozali (2011) Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada seorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya.

Pada saat crossection (silang waktu), masalah autokorelasi relatif jarang terjadi karena “gangguan” pada

observasi yang berbeda berasal dari individu/kelompok yang berbeda. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi.

Menurut Sunyoto (2009) salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi dengan Uji Durbin-Watson (DW), dengan ketentuan sebagai berikut:

1. Angka D-W di bawah -2, berarti ada autokorelasi positif

2. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi 3. Angka D-W di atas +2, berarti ada autokorelasi negatif

Uji Linieritas Regresi

Uji ini digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Dengan uji ini akan diperoleh informasi apakah model empiris sebaiknya berbentuk linier, kuadrat atau kubik (Ghozali, 2001). Dasar pengambilan keputusan dari uji dapat dilihat dari nilai signifikansi. Apabila nilai signifikansi > 0,05 dapat disimpulkan bahwa hubungannya bersifat linier.

Uji Hipotesis

Setelah seluruh variabel penelitian yang digunakan berdistribusi normal, dan terbebas dari gejala Multikolinieritas, Heteroskedastisitas, Autokorelasi. Maka tahapan pengujian hipotesis dapat dilaksanakan. Secara umum tahapan yang dilaksanakan meliputi:

Analisis Regresi Linier Berganda

Dalam penelitian ini digunakan model analisis regresi berganda (multiple regression), karena variabel independen lebih dari satu yaitu dua variabel berupa arus kas operasi dan laba akuntansi. Model regresi linier berganda yang digunakan adalah sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + ε1 Keterangan: Y = Deviden α : Konstanta β 1X1, β1X2, β1X3, β1X4 : koefisien regresi X1 : Struktur Kepemilikan X2: Pajak X3: Pertumbuhan Perusahaan ε1 : Error Koefisien Determinasi

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 74

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013).

Uji Signifikan Simultan (Uji F)

Uji signifikansi simultan atau uji statistik atau stastik F pada dasarnya bertujuan untuk menunjukkan apabila semua variabel independen (bebas) yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (terikat) atau tidak (Ghozali, 2011:98). Uji F digunakan untuk menguji signifikansi pengaruh antara variabel X terhadap Y secara bersama-sama dengan membandingkan nilai F. Kriteria pengambilan kesimpulannya adalah sebagai berikut:

1. Jika nilai F hitung > F tabel, maka hipotesis alternatif (Ha) diterima yaitu variabel independen secara bersama-sama (simultan) berpengaruh secara signifikan terhadap variabel dependen. 2. Jika nilai F hitung < F tabel, maka hipotesis alternatif (Ha) ditolak yaitu variabel I ndependen

secara bersama-sama (simultan) tidak berpengaruh secara signifikan terhadap variabel dependen.

Uji Signifikan Parameter Individual (Uji T)

Menurut Ghozali (2013), uji stastistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Pengujian dilakukan dengan menggunakan tingkat signifikansi 0,05 (α=5%). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Hal ini berarti bahwa secara parsial variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikan < 0,05 maka hipotesis diterima (koefisien regresi signifikan). Hal ini berarti secara parsial variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

Hasil Analisis Data Uji Asumsi Klasik

Berdasarkan hasil pengujian segala penyimpangan klasik terhadap data penelitian dapat dijelaskan sebagai berikut :

Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak, hal ini dapat dilihat dari nilai sig.di bagian Kolmogorov-Smirnov dalam tabel Tests of Normality. Jika pada tabel test of normality dengan menggunakan Kolmogorov-Smirnov nilai sig > 0.05, maka data berdistribusi normal. Adapun hasil output pengujian SPSS dapat dilihat pada tabel dibawah ini :

Tabel 2 Hasil Uji Normalitas

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 75

(Sumber: Output SPSS 25.00, diolah penulis, 2019)

Pada tabel 2 menunjukkan bahwa residual data yang didapat tersebut mengikuti asumsi normalitas, maka residual data yang didapat tersebut mengikuti distribusi normal. Berdasarkan hasil output menunjukkan nilai Kolmogorov-Smirnov signifikan pada 0,064 > 0,05, artinya data berdistribusi normal. Sehingga data pada penelitian ini layak untuk digunakan.

Uji Multikolinieritas

Uji Multikolinieritas berguna untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Cara mengetahui ada tidaknya penyimpangan uji multikolinieritas adalah dengan melihat nilai Tolerance dan VIF masing-masing variabel independen, jika nilai Tolerance > 0.1 dan nilai VIF < 10 maka data bebas dari gejala multikolinieritas.

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 76

Tabel 3

Hasil Uji Multikolinieritas

(Sumber: Output SPSS 25.00, diolah penulis, 2019)

Pada tabel 3, hasil perhitungan nilai Tolerance tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0.1 dengan nilai Tolerance masing-masing variabel independen bernilai INS sebesar 0.934, TAX sebesar 0.969, dan GROWTH sebesar 0.952. Sementara itu hasil perhitungan nilai

Variance Inflation Factor (VIF) juga menunjukkan hal serupa yaitu tidak adanya nilai VIF dari variabel independen yang memiliki nilai VIF lebih dari 10 dengan nilai VIF masing-masing variabel independen bernilai INS 1.070, TAX 1.032, dan GROWTH 1.050. Merujuk hasil perhitungan nilai Tolerance dan VIF dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians. Cara untuk mengetahui terjadi heteroskedastisitas atau tidak yaitu dengan melihat Grafik Scatterplot dan nilai signifikansi.Adapun hasil uji Heteroskedastisitas yang diperoleh dalam penelitian ini sebagai berikut :

Tabel 4

Hasil Uji Heteroskedastisitas

(Sumber: Output SPSS 25.00, diolah penulis, 2019)

Berdasarkan tabel 4 diperoleh hasil bahwa nilai signifikansi variabel INS, TAX, dan GROWTH secara keseluruhan lebih dari 0,05 yang berarti bahwa tidak terdapat gangguan heteroskedastisitas pada setiap variabel independennya.

Hasil output pengujian SPSS menggunakan grafik Scatterplot dapat dilihat pada gambar di bawah ini :

Gambar 1

Hasil Uji Heteroskedastisitas

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 77

Berdasarkan grafik Scatterplot menunjukkan bahwa terdapat pola yang jelas serta titik yang menyebar di atas dan bawah angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

Uji Autokorelasi

Pengujian ini dilakukan untuk menguji suatu model apakah antara variabel penganggu pada periode tertentu dengan periode sebelumnya. Untuk mengetahui adanya autokorelasi digunakan uji Durbin-Watson yang dapat dilihat dari uji regresi. Menurut Sunyoto (2009), secara umum dapat diambil patokan bahwa :

1. Angka D-W di bawah -2, berarti ada autokorelasi positif.

2. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi. 3. Angka D-W di atas +2, berarti ada autokorelasi negatif.

Adapun nilai Durbin-Watson penelitian ini dapat dilihat pada tabel berikut :

Tabel 5 Hasil Uji Autokorelasi

(Sumber: Output SPSS 25.00, diolah penulis, 2019)

Uji Hipotesis

Koefisien Korelasi (R)

Nilai R dengan nilai sebesar 0,367 atau 36,7 % adalah koefisien korelasi yang menunjukkan tingkat hubungan antara variabel Struktur Kepemilikan (X1), Pajak (X2), dan Growth (X3) dengan Pembayaran Dividen (Y) sangat kuat

Tabel 6

Hasil Koefisien Korelasi

(Sumber: Output SPSS 25.00, diolah penulis, 2019)

Koefisien Determinasi (R2)

Uji Koefisien Determinasi bertujuan untuk mengukur sebesar kemampuan model dalam menerangkan variasi variabel dependen. Jika nilai R2 kecil berarti kemampuan variabel –variabel independen dalam menjelaskan variasi variabel dependen menjadi sangat terbatas.

Kelemahan penggunaan R2 adalah bisa terhadap jumlah variabel independen yang dimasukkan ke dalam model. Oleh karena itu, maka dianjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik (Ghozali, 2011).

Tabel 7

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 78

(Sumber: Output SPSS 25.00, diolah penulis, 2019)

Berdasarkan Tabel 7 diperoleh nilai Adjusted R Square adalah 0,110, hal ini berarti 11% variasi variabel terikat yaitu DPR dapat dijelaskan oleh tiga variasi variabel bebas yaitu INS,TAX, dan GROWTH. Sedangkan sisanya (100% - 11% = 89%) dijelaskan oleh variabel lain di luar penelitian.

Uji T

Uji T menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Uji T penelitian ini dapat dilihat pada tabel di bawah ini.

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 79

Tabel 8 Hasil Uji T

(Sumber: Output SPSS 25.00, diolah penulis, 2019)

Tabel di atas menunjukkan hasil pengujian hipotesis parsial (uji T) sebagai berikut:

a. Nilai signifikansi Variabel Struktur Kepemilikan (X1) sebesar 0,785 > 0,050 sehingga Ho ditolak dan Ha diterima. Hal ini berarti variabel Struktur Kepemilikan tidak berpengaruh signifikan terhadap pembayaran dividen.

b. Nilai signifikansi Variabel Pajak (X2) sebesar 0,000 < 0,050 sehingga Ho diterima dan Ha ditolak. Hal ini berarti variabel pajak berpengaruh signifikan terhadap pembayaran dividen. c. Nilai signifikansi Variabel Growth (X3) sebesar 0,308 > 0,050 sehingga Ho ditolak dan Ha

diterima. Hal ini berarti variabel Growth tidak berpengaruh signifikan terhadap pembayaran dividen.

Uji F

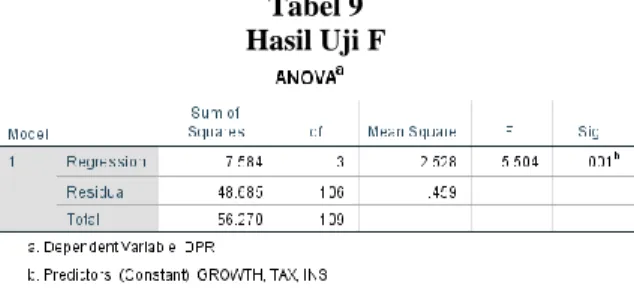

Uji signifikansi simultan atau uji statistik atau stastik F pada dasarnya bertujuan untuk menunjukkan apabila semua variabel independen (bebas) yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (terikat) atau tidak (Ghozali, 2011). Uji F dapat dilihat pada tabel di bawah ini:

Tabel 9 Hasil Uji F

(Sumber: Output SPSS 25.00, diolah penulis, 2019)

Dari tabel 9, terlihat bahwa nilai signifikansi F = 0,001 < 0,050 artinya Ha diterima. Dengan kata lain, Struktur Kepemilikan (X1), Pajak (X2), Pertumbuhan Perusahaan (X3) secara simultan berpengaruh secara signifikan terhadap Pembayaran Dividen (Y).

Analisis Regresi Linier Berganda

Perhitungan statistik dengan uji regresi berganda untuk memperoleh persamaan regresi berganda antara variabel Struktur Kepemilikan (X1), Pajak (X2) dan Pertumbuhan Perusahaan (X3) dengan Pembayaran Dividen (Y) dapat dilihat pada tabel di bawah ini.

Tabel 10

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 80

(Sumber: Output SPSS 25.00, diolah penulis, 2019)

Berdasarkan tabel di atas, maka didapatkan persamaan regresi berganda sebagai berikut : Y = α + β1X1 + β2X2 + β3X3 + ε1

Y= (-0,285)+0,048 X1+ 1,470 X2 + 0.077 X3 + ε1

Dari hasil persamaan regresi berganda tersebut masing-masing variabel dapat diinterprestasikan hubungannya dengan pembayaran dividen sebagai berikut:

1. Nilai konstanta -0,285 menunjukkan bahwa variabel struktur kepemilikan, pajak, dan pertumbuhan perusahaan jika nilainya 0 maka, pembayaran dividen pemegang saham sebesar -0,285.

2. Nilai koefisien Struktur Kepemilikan sebesar 0,048 dengan nilai positif. Hal ini berarti setiap peningkatan struktur kepemilikan 1 kali maka, pembayaran dividen mengalami peningkatan sebesar 0,048 dengan asumsi variabel yang lain konstan.

3. Nilai koefisien Pajak sebesar 1,470 dengan nilai positif. Hal ini menunjukkan bahwa peningkatan pajak 1 kali maka, pembayaran dividen mengalami peningkatan sebesar 1,470. 4. Nilai koefisien Pertumbuhan Perusahaan sebesar 0,077 dengan nilai positif. Perusahaan

mengalami pertumbuhan yang positif sehingga dengan pembayaran dividen otomatis mengalami peningkatan sebesar 0,077.

Pembahasan Hasil Penelitian

Pengaruh Struktur Kepemilikan terhadap Pembayaran Dividen

Berdasarkan pengujian yang dilakukan, hasil penelitian ini menunjukkan bahwa Struktur Kepemilikan (X1) tidak berpengaruh signifikan terhadap pembayaran dividen pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia periode 2014-2018 dengan nilai signifikansi sebesar 0,785 > 0,050 yang berarti bahwa Struktur Kepemilikan tidak mempengaruhi pembayaran dividen. Hal ini sejalan dengan penelitian yang dilakukan oleh Mulyono (2009).

Pengaruh Pajak terhadap Pembayaran Dividen

Pajak merupakan salah satu kewajiban perusahaan kepada pemerintah yang dapat dipaksakan dengan Undang-undang dan merupakan pengorbanan sumber daya ekonomis yang tidak memberikan imbalan (kontraprestasi) secara langsung bagi perusahaan. Hasil yang diperoleh dari penelitian di atas menunjukkan bahwa Pajak (X2) berpengaruh signifikan terhadap pembayaran dividen pada manufaktur yang terdapat di Bursa Efek Indonesia periode 2014-2018 dengan nilai signifikansi sebesar 0,000 dari nilai koefisien 1,470 yang berarti setiap pajakmengalamai peningkatan 1 kali maka, pembayaran dividen mengalami peningkatan sebesar 1,470. Nilai standardized coefficients pajak sebesar 0,346, merupakan nilai terbesar dibandingkan dengan variabel bebas yang lain yang menunjukkan bahwa pajak memiliki pengaruh paling kuat terhadap pembayaran dividen. Hal ini sesuai dengan penelitian yang dilakukan oleh Hadiwidjaja (2007) yang menyatakan pajak memiliki pengaruh terhadap pembayaran dividen.

Pengaruh Pertumbuhan Perusahaan terhadap Pembayaran Dividen

Perusahaan yang mengharapkan tingkat pertumbuhan penjualan yang tinggi akan mempertahankan rasio pembayaran dividen yang rendah untuk memperkuat pembiayaan internal. Berdasarkan pengujian yang dilakukan, hasil penelitian ini menunjukkan bahwa Pertumbuhan Perusahaan (X3) tidak berpengaruh signifikan terhadap pembayaran dividen pada perusahaan manufaktur yang terdapat di Bursa Efek

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 81

Indonesia periode 2014-2018 dengan nilai signifikansi sebesar 0,308 > 0,050 yang berarti bahwa Pertumbuhan Perusahaan tidak mempengaruhi pembayaran dividen. Hal ini sejalan dengan penelitian yang dilakukan oleh Sulistiyowati et al. (2010) yang menunjukkan bahwa pertumbuhan perusahaan tidak mempunyai pengaruh yang signifikan terhadap dividend payout ratio. Artinya, besarnya pertumbuhan perusahaan tidak menjadi faktor yang signifikan terhadap besar atau kecilnya pembayaran dividen kepada para investornya. Jadi, dapat disimpulkan bahwa pertumbuhan perusahaan tidak memiliki pengaruh signifikan terhadap pembayaran dividen.

Simpulan

Penelitian ini dilakukan dengan tujuan untuk meneliti apakah struktur kepemilikan (INS), pajak (TAX), dan pertumbuhan perusahaan (GROWTH) berpengaruh terhadap pembayaran dividen yang diukur dengan menggunakan Dividend Payout Ratio (DPR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2018 maka dapat diambil simpulan sebagai berikut :

1. Variabel Struktur Kepemilikan tidak berpengaruh signifikan terhadap pembayaran dividen pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia periode 2014-2018.

2. Variabel Pajak berpengaruh signifikan terhadap pembayaran dividen pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia periode 2014-2018.

3. Variabel Pertumbuhan Perusahaan tidak berpengaruh signifikan terhadap pembayaran dividen pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia periode 2014-2018.

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 82

Daftar Rujukan

Aji, Bondan Satrio, 2017. “Pengaruh Struktur Kepemilikan, Pajak, dan Pertumbuhan Perusahaan Terhadap Pembayaran Dividen Pada Perusahaan Non Finansial Yang Terdaftar Di Bursa Efek Indonesia”, Skripsi, Universitas Mercu Buana Yogyakarta.

Anggie, Noor, 2013. “Pengaruh Struktur Kepemilikan, Leverage, dan Return On Asset (ROA) Terhadap Kebijakan Dividen”, Skripsi, Universitas Diponegoro.

Bernandhi, Riza, 2013. “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, Leverage Dan Ukuran Perusahaan Terhadap Nilai Perusahaan”, Skripsi, Universitas Diponegoro, Semarang.

Borolla, Johanis Darwin.2011.”Analisis Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan”. Jurnal Prestasi. Universitas Pattimura Ambon.Vol. 7,No.1.

Brigham, E.F, & Houston, J, 2010. Manajemen Keuangan, Edisi 11, Buku 1, Salemba Empat, Jakarta.

Dewi, 2008. “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Utang, Profitabilitas, dan Ukuran Perusahaan Terhadap Kebijakan Dividen”,Jurnal Bisnis dan Akuntansi, Vol 10 No.2,pp.47-58.

Devy, Pristania, 2015. “Pengaruh Struktur Kepemilikan, Kebijakan Dividen, dan Kebijakan Utang Terhadap Nilai Perusahaan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia”,Artikel Ilmiah, STIE Surabaya.

Diyah Pujiati dan Erman Widanar. 2009. “Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan: Keputusan Keuangan sebagai Variabel Intervening.” Jurnal Ekonomi Bisnis dan Akuntansi Ventura. Vol. 12. No.1, hal. 71-86.

Fitriyah, Fury K, Dina Hidayat. 2011. “Pengaruh Kepemilikan Institusional, Set Kesempatan Investasi dan Arus Kas Bebas Terhadap Utang.” Media Riset Akuntansi. Vol 1,. No 1.

Ghozali, Imam, 2018. Aplikasi Analisis Multivariate dengan Program IBM SPSS 25, Edisi 9, Semarang: Universitas Diponegoro Semarang.

Gustiana, N, 2009. “Pengaruh Insider Ownership, Dispersion Ownership, Free Cash Flow, Collaterizable Assets, dan Tingkat Pertumbuhan Terhadap Dividend Payout Ratio (DPR) Pada Perusahaan-Perusahaan Manufaktur di Bursa Efek Indonesia tahun 2004-2008”, Skripsi, Universitas Sumatera Utara.

Hadiwidjaja, R.D. 2007. “Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur Di Indonesia”.Universitas Sumatera Utara.

Hamidah, Cut. 2015. “Pengaruh Kepemilikan Institusional dan Kualitas Laba Terhadap Nilai Perusahaan Pada Perusahaan Transportasi Yang Terdaftar Di Bursa Efek Indonesia”. Jurnal Ekonomi Manajemen dan Akuntansi. Universitas Serambi Mekkah Banda Aceh.

Volume 16 No 2 Oktober 2020

Sosial Ekonomi dan Bisnis Halaman 83

Maria, Claudia, 2014. “Pengaruh Struktur Kepemilikan dan Kinerja Perusahaan Terhadap Kebijakan Dividen”, Skripsi, Universitas Diponegoro.

Mulyono, Budi, 2009. “Pengaruh Debt to Equity Ratio, Insider Ownership,Size dan Investment Oppurtunity Set Terhadap Kebijakan Dividen”, Universitas Diponegoro.

Munthe, T.F, 2009. “Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Dividen Pada Perusahaan yang Terdaftar di BEI”, Skripsi, Universitas Sumatera Utara.

Nuraina, Elva. 2012. “Pengaruh Kepemilikan Institusional Dan Ukuran Perusahaan Terhadap Kebijakan Hutang Dan Nilai Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar di BEI).” Jurnal Bisnis dan Ekonomi. IKIP PGRI, Madiun. Vol. 10, No. 2, Hal 110-125.

Putera, 2013. “Analisis yang Berpengaruh Terhadap Dividend Payout Ratio”, Skripsi, Universitas Diponegoro.

Republik Indonesia, 2008. Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan.

Siamat, D, 2004. Manajemen Keuangan, Edisi 5, Salemba Empat, Jakarta.

Stice, E.K., Stice, J.D., & Skousen, F, 2004. Akuntansi Keuangan Menengah, Edisi 16, Salemba Empat, Jakarta.

Sulistiyowati, Indah. 2010.“Pengaruh Profitabilitas, Leverage Dan Growth Terhadap Kebijakan Dividend Dengan Good Corporate sebagai Variabel Intervening”, Simposium Nasional Akuntansi (SNA) XIII, Purwokerto.