BAB II

LANDASAN TEORI

2.1. Pendapatan

2.1.1. Pengertian Pendapatan

Secara umum pendapatan dapat diartikan sebagai peningkatan penghasilan yang diperoleh perusahaan dalam melakukan kegiatan atau aktivitas perusahaannya dan digunakan untuk membiayai seluruh aktivitas dari perusahaan itu.Pendapatan juga merupakan hal yang sangat penting bagi perusahaan karena besar kecilnya pendapatan yang diperoleh akan berpengaruh pada kelangsungan hidup perusahaan .pendapatan sebagai salah satu elemen penentu laba rugi suatu perusahaan. konsep dasar pendapatan pada dasarnya adalah suatu proses mengenai arus penciptaan barang dan jasa oleh perusahaan dalam jangka waktu tertentu.berbagai definisi muncul mengenai pendapatan.

Menurut Akbar (2009:563) “Pendapatan merupakan arus masuk atau peningkatan aktiva lainnya sebuah entitas atau pembentukan utang (atau sebuah kombinasi keduanya) dari pengantaran barang atau penghasilan barang, memberikan pelayanan atau melakukan aktivitas lain yang membentuk operasi pokok atau bentuk entitas yang terus berlangsung”

Menurut Munandar (2006:18) “Pendapatan adalah suatu pertumbunhan asets yang mengakibatkan bertambahnya owners equity, tetapi bukan karena pertambahan modal baru dari pemiliknya dan bukan pula merupakan pertumbuhan assets yang disebabkan bertambahnya liabilities”

Menurut Theodurus M.Tuanakotta (2011:35)

“Pendapatan (Revenue) dapat didefinisikan secara umum sebagi hasil dari suatu perusahaan. Pendapatan adalah darah kehidupan dari suatu perusahaan. Mengingat pentingnya sangat sulit mendefinisikan pendapatan sebagai unsur akuntansi pada dirinya sendiri. Seperti laba pendapatan adalah proses arus penciptaan barang atau jasa oleh suatu perusahaan selama suatu kurun waktu tertentu. Umumnya, pendapatan dinyatakan dalam satuan moneter (uang).”

Pendapatan sangat berpengaruh bagi kelangsungan hidup perusahaan, semakin besar pendapatan yang diperoleh maka semakin besar kemampuan perusahaan untuk membiayai segala pengeluaran dan kegiatan-kegiatan yang akan dilakukan oleh perusahaan. Selain itu, pendapatan juga berpengaruh terhadap laba rugi perushaan yang tersaji dalam laporan laba rugi, dan perlu di ingat lagi adalah bahwa pendapatan merupakan kehidupan bagi perusahaan. Hal ini tentu tidak mungkin terlepas dari pengaruh pendaptan dari hasil operasi perusahaan.

2.1.2. Konsep Pendapatan

Menurut Sukirno (2000:28) konsep dasar pendapatan adalah bahwa pendapatan merupakan proses arus, yaitu penciptaan barang atau jasa oleh perusahaan selama jarak waktu tertentu. Proses arus tersebut yaitu:

a. Pada waktu penyelesaian kegiatan utama

Pelaporan diharapkan dapat memberikan informasi yang bermanfaat dalam rangla pengambilan usaha dan dapat dipahami oleh orang-orang yang dapat dipercaya mengenai aktivitas perusahaan dan aktivitas ekonomi serta bersedia mempelajari informasi.

Pelaporan keuangan harus dapat memberikan informasi tentang sumber ekonomi sautu perusahaan dan keadaan yang merubah sumber tersebut serta sesuai dengan kegunaannya yang diharapkan yaitu laporan keuangan harus layak atau sesuai dengan yang dibutuhkan oleh pamakai yang potensial. Dengan kata lain laporan keuangan harus diusahakan dapat memenuhi kebutuhan informasi pemakainya.

c. Setelah pertukaran terjadi

Pada saat terjadi pembebanan beban didapat mungkin dihubungkan dengan pendapatan namun untuk beban tertentu meskipun tidak dapat dihubungkan dengan pendapatan pelaporan dapat dilakukan dalam periode terjadinya beban memberikan suatu manfaat.

2.1.3. Pengukuran Pendapatan

Pengukuran pendapatan merupakan unsur-unsur yang sangat penting dalam laporan keuangan, karena dalam melakukan aktivitas usaha dan manajemen perusahaan tentu ingin mengetahui nilai atau jumlah pendapatan yang diperoleh dalam suatu periode akuntansi yang diakui sesuai dengan prinsip umum.

Menurut Akbar (2009:584) “ pengakuan pendapatan adalah proses perekaman formal suatu item dalam catatan akuntansi yang akhirnya dilaporkan dalam laporan keuangan, termasuk pelaporan awal sebuah item maupun perubahan berikutnya berhubungan dengan item itu”.

Menurut Belkoui (2006:281) ada dua metode pengakuan pendapatan dalam periode akuntansi, yaitu:

Kriteria ini telah mengarah kepada kejadian penting mengenai pendapatan pada suatu titik tertentu dalam proses laba, yaitu pada saat harta terjual atau jasa diserahkan. Ini berarti, dengan penggunaan dasar tunai atau cash basis yang murni, pendapatan dari penjualan barang atau jasa hanya diperhitungkan pada saat tagihan langganan diterima 2. Dasar Akrual (Accrual Basis)

Menurut dasar akrual pendapatan diakui apabila penjualan barang atau jasa telah dilakukan pada saat terjadinya tanpa memandang saat periode penerimaan. Dengan demikian metode dasar akrual memperhitungkan pendapatan pada saat terjadinya penjualan. Dasar akrual untuk pengakuan pendapatan yang menyatakan bahwa pendapatan harus dilaporkan selama produksi, maka dalam hal ini apabila keuntungan dapat dihitung secara sebanding dalam tugas yang dikejakan atau jasa yang dilaksanakan pada akhir produksi, maka pendapatan diakui pada barang atau pada pengumpulan hasil penjualan.

2.1.4Klasifikasi Pendapatan

Menurut Kusnadi (2000:30) menyatakan bahwa pendapatan dapat diklasifikasikan menjadi dua bagian,yaitu:

1. Pendapatan Operasional

Pendapatan operasional adalah pendapatan yang timbul dari penjualan barang dagangan,produk atau jasa dalam periode tertentu dalam rangka kegiatan utama atau yang menjadi tujaun utama perusahaan yang berhubungan langsung dengan usaha (operasi) pokok perusahaan yang

bersangkutan.Pendapatan ini sifatnya normal sesuai dengan tujuan dan usaha perusahaan dan terjadinya berulang-ulang selama perusahaan melangsungkan kegiatannya.

2. Pendapatan Non Operasional

Pendapatan Non Operasional merupakan pendapatan yang diperoleh dari kegiatan sampingan atau bukan kegiatan utama perusahaan yang bersifat tidak secara tetap atau rutin. Pemisahan atau pembagian pendapatan yang mengalir dari berbagi sumber sangat perlu dilakukan sehingga dapat diperoleh ketepatan dalam mengambil keputusan bagi pihak ekstern terutama para pemakai laporan keuangan

2.2 Laba Bersih

Untuk memperoleh laba perusahaan harus melakukan kegiatan operasionalnya.Laba yang dimaksud dalam penelitian ini adalah laba bersih.Laba Bersih atau

Menurut Halim dan Supomo (2005:139) “laba merupakan pusat pertanggung jawaban yang masukan dan keluarannya di ukur dengan menghitung selisih antara pendapatan dan biaya”.

Menurut Hanafi (2010:32) “laba merupakan ukuran keseluruhan prestasi perusahaan, yang didefinisikan sebagai berikut laba = penjualan-biaya”.

Menurut Harnanto (2003:444) berpendapat bahwa:“Laba secara umum adalah selisih pendapatan di atas biaya-biayanya dalam jangka waktu (periode) tertentu. Laba sering digunakan sebagai suatu dasar untuk pengenaannnn pajak,kebijakan deviden, pedoman investasi, serta pengambilan keputusan dan unsur prediksi”.

Pada dasarnya, perusahaan beroperasi adalah dengan harapan agar memperoleh laba pada tingkat tertentu yang sudah ditetapkan sebagai tujuan yang harus dicapai.Pertumbuhan laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik.Semakin tinggi laba

yang dicapai perusahaan, mengindikasi semakin baik kinerja perusahaan.Dengan demikian apabila rasio keuangan perusahaan baik,maka pertumbuhan laba perusahaan juga baik.

menurut Abdullah (1993:289) :

Laba bersih adalah kelebihan seluruh pendapatan atas seluruh biaya untuk suatu periode tertentu setelah dikurangi pajak penghasilan yang disajikan dalam laporan laba rugi. Para akuntan menggunakan istilah “net income” untuk menyatakan kelebihan pendapatan atas biaya dan istilah “net loss” untuk menyatakan kelebihan biaya atas pendapatan.

Menurut Soemarso (2006:227) mendefinisikan laba bersih adalah sebagai berikut “Angka terakhir dalam laporan laba rugi adalah laba bersih (net profit). Jumlah ini merupakan kenaikan bersih terhadap modal. Sebaliknya, apabila

perusahaan menderita rugi, angka terakhir dalam laporan laba rugi adalah laba bersih (net losss)” Menurut Kasmir (2008:309) manfaat yang dapat diperoleh dari analisis laba :

1. Untuk mengetahui penyebab turunnya harga jual. 2. Untuk mengetahui penyebab naiknya harga jual.

3. Untuk mengetahui penyebab turunnya harga pokok penjualan.

4. Sebagai bentuk pertanggungjawaban bagian penjualan akibat naik turunnya haga jual. 5. Sebagai bentuk pertanggungjawaban bagian penjualan akibat naik turunnya harga pokok

penjualan.

6. Sebagai salah satu alat ukur untuk menilai kinerja manajemen dalam suatu periode. 7. Sebagai bahan untuk menentukan kebijakan manajemen ke depan.

Menurut Jumingan (2014:164), faktor-faktor yang mempengaruhi Laba Bersih : 1. Naik turunnnya jumlah unit dan harga jual per unit.

2. Naik turunnya harga pokok penjualan. Perubahan harga pokok penjualan ini dipengaruhi oleh jumlah unit yang dibeli atau diproduksi atau dijual dan harga pembelian per unit atau harga pokok per unit.

3. Naik turunnya biaya usaha yang dipengaruhi oleh jumlah unit yang dijual,variasi jumlah unit yang dijual, variasi dalam tingkat harga dan efisiensi operasi perusahaan.

4. Naik turunnya pos penghasilan atau biaya operasional yang dipengaruhi oleh variasi jumlah unit yang dijual, variasi dalam tingkat harga dan perubahaan kebijakan dalam pemberian atau penerimaan discount.

5. Naik turunnya pajak perseroanyang dipengaruhi oleh besar kecilnya laba yang diperoleh atau tinggi rendahnya tarif pajak.

6. Adanya perubahaan dalam metode akuntansi.

2.2.1. Klasifikasi laba

Menurut Rahmat (2006:9) Laba dapat diklasifikasikan berdasarkan dua dimensi utama yaitu: 1. Komponen operasi dan nonoperasi

Klasifikasi operasi dan non operasi terutama bergantung pada sumber pendapatan dan beban, yaitu apakah pos tersebut berasal dari operasi-operasi perusahaan yang masih berlangsung atau dari aktivitas investasi (pendanaan),laba bersih (opearting income),merupakan suatu pengukuran laba perusahaan yang berasal dari aktivitas operasi yang masih berlangsung laba nonoperasi (nonoperating income),mencakup seluruh komponen laba yang tercakup dalam laba operasi.

2. Komponen berulang dan tidak berulang

Klasifikasi berulang dan tidak berulang terutama bergantung pada apakah pos tersebut akan terus terjadi atau hanya satu kali.

2.3. Konsep Dasar Perhitungan

Penulis menggunakan softwareIBM SPSS Statistics 21 dalam mengolah data guna membuktikan hipotesis-hipotesis yang tertera dalam penulisan tugas akhir ini. Menurut Pratisto dalam bukunya Statistik Menjadi Mudah dengan SPSS, menerangkan bahwa:

Statistical Product and Service Solution atau biasa dikenal dengan SPSS merupakan program pengolah data statistik mulai dari model aplikasi statistik deskriptif (mean, median, modus, kuartil,persentil, range, distribusi, varians, standar deviasi, standar error, nilai kemiringan, dan lain), statistik parametrik (uji t, korelasi, regresi, anova, dan lain-lain), serta statistik non-parametrik (uji crosstab, binomial, chi square, Kolmogorov Smirnov, dan lain-lain.

2.3.1. Uji KoefisienKorelasi

Menurut Supranto (2008:161) “hubungan dua variabel ada yang positif dan negatif X dan Y dikatakan positif apabila kenaikan (penurunan) X pada umumnya diikuti oleh kenaikan (penurunan) Y, sebaliknya dikatakan negatif bila kenaikan (penurunan) X pada umumnya diikuti penurunan(kenaikan) Y.

Dua variabel dikatakan berkorelasi apabila perubahan dalam satu variabel diikuti oleh perubahan dalam satu variabel diikuti oleh perubahan variabel lainnya, baik yang searah maupun tidak. Hubungan anatar variabel dapat dikelompokan menjadi tiga jenis :

1. Korelasi positif

Terjadinya korelasi positif apabila perubahan antara variabel yang satu

diikuti oleh variabel lainnya dengan arah yang sama (berbanding lurus). Artinya apabila variabel yang satu meningkat, maka akan diikuti peningkatan variabel lainnya.

Gambar II.1 Korelasi Positif 2. Korelasi Negatif

Terjadinya korelasi negatif apabila perubahan antara variabel yang satu diikuti oleh vaiabel lainnya dengan arah berlawanan (berbanding terbalik). Artinya apabila variabel yang satu meningkat, maka akan diikuti penurunan variabel lainnya.

Gambar II.2 Korelasi Negatif

3. Korelasi Nihil

Terjadinya korelasi nihil apabila perubahan antara variabel yang satu diikuti oleh variabel lainnya dengan arah yang tidak teratur (acak). Artinya apabila variabel yang satu meningkat, kadang dengan peningkatan pada variabel lain dan kadang diikuti penurunan pada variabel lain.

Gambar II.3 korelasi nihil

Menurut Supranto (2008:189) “Koefisien korelasi adalah niali yang menunjukan kuat atau tidaknya hubungan dua variabel”. Berdasarkan hubungan antar variabel yang satu dengan variabel lainnya dinyatakan dengan koefisien korelasi yang disimbolkan dengan “r”. Besarnya korelasi berkisar antara -1≤ r ≤ 1, Apabila korelasi mendekati +1 atau -1 berarti terdapat hubungan yang kuat, sebaliknya korelasi yang mendekati 0 maka bernilai lemah. Apabila korelasi sama dengan 0, antara kedua variabel berarti tidak terdapat hubungan sama sekali. Pada korelasi +1 atau -1 terdapat hubungan yang sempurna antara kedua variabel.

Notasi positif (+) atau negatif (-) menunjukkan arah hubungan antara kedua variabel. Pada notasi positif (+), hubungan antara kedua variabel searah, jadi jika satu variabel naik maka variabel yang lain juga naik. Pada notasi negatif (-), kedua variabel berhubungan terbalik, artinya jika satu variabel naik maka variabel yang lain justru turun.

Menurut Supranto (2008:161) “mengenai analisis korelasi yaitu merupakan suatu cara untuk mengetahui kuat atau tidaknya hubungan antara x dan y apabila dapat dinyatakan dengan fungsi linier (paling tidak mendekati) dan diukur dengan suatu nilai yang disebut koefisien korelasi”.

Rumus yang dipergunakan untuk menghitung koefisien korelasi sederhana adalah sebagai berikut (Rumus ini disebut juga dengan Pearson Product Moment):

2 2 2 2 y y n x x n y x xy n r keterangan:n = Banyaknya Pasangan data X dan Y Σx = Total Jumlah dari Variabel X Σy = Total Jumlah dari Variabel Y

Σx2= Kuadrat dari Total Jumlah Variabel X

Σy2= Kuadrat dari Total Jumlah Variabel Y

Σxy= Hasil Perkalian dari Total Jumlah Variabel X dan Variabel Y

Untuk dapat memberi interprestasi seberapa kuat hubungan itu, maka dapat digunakan pedoman seperti yang tertera pada tabel berikut:

Tabel II.1

Tingkat keeratan antara variabel bebas dengan variabel terikat

Nilai korelasi Interprestasi

Kurang dari 0,20

0,20 – 0,40

0,40 – 0,70

Hubungan rendah sekali/ lemah sekali

Hubungan rendah tetapi pasti

0,70 – 0,90

lebih dari 0,90

Hubungan tinggi dan kuat

Hubungan tinggi dan kuat sekali

3.3.2 Uji Koefisien Determinasi

Menurut Supranto (2008:5) menyatakan bahwa “koefisien determinasi adalah bagian dari keragaman total variabel Y (terikat) yang dapat diterangkan atau diperhitungkan oleh keragaman variabel X (bebas), yaitu koefisien yang mengukur besarnya persentase kontribusi variasi X terhadap Y.”

nilai koefisien determinasi, maka dapat dihitung dengan menggunakan rumus:

Dimana:

KD = Koefisien Determinasi

r2 = kuadrat koefisien korelasi

Koefisien determinasi dinyatakan dengan R² untuk pengujian regresi linear sederhana. Koefisien determinasi adalah untuk mengetahui proporsi keragaman total dalam variabel tak bebas Y yang dapat dijelaskan atau diterangkan .

Maka R² akan ditentukan dengan rumus : R² = r²

Dengan :

r = regresi

Harga R yang diperoleh sesuai dengan variasi yang dijelaskan masing-masing variabel yang tinggal dalam regresi. Hal ini mengakibatkan variansi yang dijelaskan penduga yang disebabkan oleh variabel yang berpengaruh saja (yang bersifat nyata).

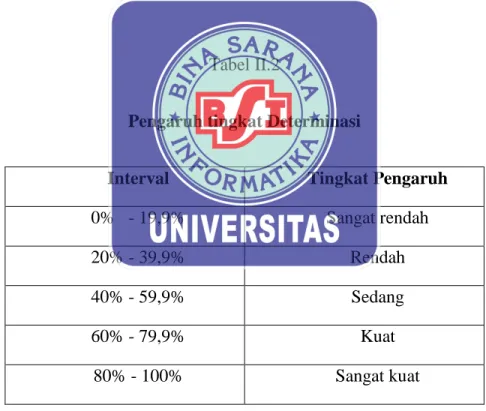

Berdasarkan rumus di atas maka hasil perhitungan dapat dikategorikan dalamkriteria besarnya pengaruh berdasarkan tabel sebagai berikut sebagai berikut:

Tabel II.2

Pengaruh tingkat Determinasi

Interval Tingkat Pengaruh

0% - 19,9% Sangat rendah

20% - 39,9% Rendah

40% - 59,9% Sedang

60% - 79,9% Kuat

80% - 100% Sangat kuat

2.3.3. Analisa Regresi Linear sederhana

Menurut Sugiyono (2009:260)Analisis regresi adalah analisis yang digunakan untuk memprediksikan seberapa jauh perubahan nilai variabel dependent apabila nilai variabel

independent dimanipulasi (dirubah-rubah) atau dinaik-turunkan. Manfaat dari hasil analisis regresi adalah untuk membuat keputusan apakah naik dan menurunnya variabel dependent dapat dilakukan melalui peningkatan melalui variabel independent atau tidak.

Menurut Supranto ( 2001: 178). Beberapa pengertian analisis regresi sederhana anatara lain :

1. Analisis regresi sederhana adalah memperkirakan hubungan antara dua variabel tanpa membuat asumsi terlebih dahulu mengenai bentuk hubungan yang dinyatakan dalam fungsi tertentu

2. Analisis regresi sederhana adalah tidak mungkin untuk memperkirakan hubungan antara dua variabel tanpa membuat asumsi terlebih dahulu mengenai bentuk hubungan yang dinyatakan dalam fungsi tertentu.

Menurut Samsubar Saleh (2008:118) “ Analisis regresi sederhana adalah analisis yang ingin mengetahui sampai seberapa jauh perubahan satu variabel terhadap variabel lainnya”. Menurut (Jonathan Sarwono, 2010:66) ”Analisis regresi sederhana adalah megestimasi besarnya koefisien-koefisien yang dihasilkan dari persamaan yang bersifat linier yang

melibatkan satu variabel bebas untuk digunakan sebagai alat prediksi besarnya nilai variabel” Dari beberapa pengertian diatas, dapat disimpulkan bahwa analisis regresi sederhana adalah cara kita memperkirakan hubungan antara dua variabel mengenai bentuk hubunngan yang dinyatakan dalam fungsi tertentu yang digunakan sebagai alat prediksi besarnya nilai variabel tergantung.

Menurut Jonathan Sarwono (2006:66) “Analisis regresi sederhana ini dapat digunakan untuk mengukur besarnya pengaruh variabel bebas terhadap variabel tergentung dan

Menurut Abdul Muhid (2010:106) “analisis regresi sederhana terdapat rumus yang dapat digunakan untuk menghitung analisis regresi sederhana yakni” :

Y’ = a + bX Dimana : a = konstanta

b = koefisien regresi (kemiringan)

Y = Variabel dependen ( variabel tak bebas ) X = Variabel independen ( variabel bebas )

Harga b merupakan fungsi dari koefisien korelasi. Bila koefisien korelasi tinggi maka harga b jugabesar, sebaliknya bila koefisien korelasi rendah maka harga b juga rendah atau kecil. Selain itu, bila koefisien korelasi negatif maka harga b juga negatif, sebaliknya bila koefisienkorelasi positif maka harga b juga positif.