i

PENGARUH PELAYANAN FISKUS, SANKSI PERPAJAKAN

DAN PENERAPAN E-FILING TERHADAP KEPATUHAN

WAJIB PAJAK DI KPP PRATAMA KARANGANYAR

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Akutansi Fakultas Ekonomi dan Bisnis

Oleh:

KARLINA ARVIYANDARI WINARNA B 200150116

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2019

1

HALAMAN PERSETUJUAN

PENGARUH PELAYANAN FISKUS, SANKSI PERPAJAKAN DAN PENERAPAN E-FILING TERHADAP KEPATUHAN WAJIB

PAJAK DI KPP PRATAMA KARANGANYAR

PUBLIKASI ILMIAH

Oleh:

KARLINA ARVIYANDARI WINARNA B 200150116

Telah diperiksa dan disetujui untuk diuji oleh: Dosen Pembimbing

Drs. Eko Sugiyanto, M.Si NIDN. 0628055901

2

HALAMAN PENGESAHAN

PENGARUH PELAYANAN FISKUS, SANKSI PERPAJAKAN DAN PENERAPAN E-FILING TERHADAP KEPATUHAN WAJIB

PAJAK DI KPP PRATAMA KARANGANYAR

Yang ditulis oleh:

KARLINA ARVIYANDARI WINARNA B 200150116

Telah dipertahankan di Depan Penguji Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Pada hari Kamis, 22 Agustus 2019 Dan dinyatakan telah memenuhi syarat

Dewan Penguji,

1. Drs. Eko Sugiyanto, M.Si. ( )

(Ketua Dewan Penguji)

2. Eny Kusumawati, S.E, M.M, Ak, CA. ( ) (Anggota I Dewan Penguji)

3. Drs. M. Abdul Aris, M.Si. ( ) (Anggota II Dewan Penguji)

Dekan,

Dr. Syamsudin, M.M NIDN. 0017025701

3

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas, maka saya akan pertanggungjawabkan sepenuhnya.

Surakarta, 22 Agustus 2019 Penulis

KARLINA ARVIYANDARI WINARNA B 200150116

1

PENGARUH PELAYANAN FISKUS, SANKSI PERPAJAKAN DAN PENERAPAN E-FILING TERHADAP KEPATUHAN WAJIB

PAJAK DI KPP PRATAMA KARANGANYAR Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pelayanan fiskus, sanksi perpajakan, dan penerapan e-filing terhadap kepatuhan wajib pajak orang pribadi di KPP Pratama Karanganyar. Populasi penelitian adalah wajib pajak orang pribadi terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Karanganyar. Teknik pengambilan sampel yang digunakan adalah Convenience Sampling. Penelitian ini menggunakan sampel sebanyak 64 responden. Pengumpulan data dilakukan dengan kuesioner yang diukur dengan skala likert. Hasil penelitian ini menunjukkan bahwa sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak orang pribadi, dan pelayanan fiskus, penerapan e-filing tidak berpengaruh terhadap kepatuhan wajib pajak orang pribadi.

Kata kunci: pelayanan fiskus, sanksi perpajakan, penerapan e-filing, kepatuhan wajib pajak.

Abstract

The purpose of this study was to determine the effect of tax authorities, tax sanctions, and application of filing on individual taxpayer compliance at the Karanganyar Primary Tax Office. The study population is an individual taxpayer registered at the Pratama Karanganyar Tax Service Office (KPP).The sampling technique used is Convenience Sampling. This study used a sample of 64 respondents. Data collection is done with a questionnaire measured by a Likert scale.The results of this study indicate that tax sanctions affect the compliance of individual taxpayers, and service tax authorities, the application of e-filing does not affect individual taxpayer compliance.

Keywords: service tax authorities, tax penalties, e-filing, taxpayer compliance.

1. PENDAHULUAN

Pajak adalah kontribusi yang diwajibkan orang pribadi kepada negara untuk keperluan negara yang tidak ada timbal balik langsung, memaksa, serta diatur oleh Undang-Undang. Penerimaan negara di Indonesia, 75% berasal dari pajak. Jika penerimaan bisa melebihi porsi itu, pembangunan di Indonesia bisa lebih optimal dan tercipta keadilan bagi semua lapisan masyarakat.

Berbagai upaya dilakukan Direktorat Jenderal Pajak agar penerimaan pajak menjadi maksimal adalah dengan cara ekstensifikasi dan intensifikasi pajak. Ekstensifikasi ditempuh dengan meningkatkan jumlah wajib pajak yang aktif, sedangkan intensifikasi dapat ditempuh melalui meningkatkan kualitas aparatur

2

perpajakan, pelayanan prima terhadap wajib pajak, dan pembinaan kepada para wajib pajak, pengawasan administratif, pemeriksaan, penyidikan dan penagihan pasif dan aktif, penegakan hukum serta meningkatkan kepatuhan wajib pajak.

Sistem pemungutan pajak di Indonesia telah mengalami perubahan dari Official Assessment System menjadi Self Assessment System sejak reformasi perpajakan pada tahun 1983. Self Assessment System merupakan sistem pemungutan pajak yang memberi wewenang kepercayaan terhadap wajib pajak untuk menghitung, menyetor dan melaporkan sendiri pajaknya. Kepatuhan dalam wajib pajak dapat dikatakan sebagai kepatuhan dalam persyaratan pelaporan pajak dimana wajib pajak mengajukan dan melaporkan kewajibannya sesuai dengan peraturan yang berlaku (Devos, 2009). Kepatuhan wajib pajak dapat dilihat berdasarkan kriteria yang telah ditetapkan dalam Surat Edaran Direktur Jenderal Pajak Nomor SE–02/PJ./2008 Tentang Tata Cara Penetapan Wajib Pajak Dengan Kriteria Tertentu.

Direktorat Jenderal Pajak melakukan inovasi dalam modernisasi sistem perpajakan di Indonesia berupa e-System atau Electronic System. Salah satu produk e-System yang akan dibahas dalam penelitian ini adalah e-Filing. E-Filing adalah sebuah sistem online dan real time dalam penyampaian SPT atau perpanjangan SPT Tahunan yang terdapat dalam website DJP (www.pajak.go.id) atau Aplication Service Provider (ASP). Sistem e-Filing ini telah diresmikan dalam Keputusan Dirjen Pajak No. Kep-88/PJ/2004. Adapun alat kelengkapan dari e-Filing yaitu e-SPT dan e-Fin. Penggunaan e-Filing tergolong mudah asalkan terhubung dengan sistem internet. Namun seiring dengan perkembangan sistem perpajakan ini masih ada beberapa wajib pajak yang lebih memilih melakukan pembayaran perpajakan secara manual. Sehingga, perlu adanya sosialisasi terkait kemudahan penggunaan e-Filing bagi wajib pajak yang akan melaporkan dan membayarkan pajak.

Pentingnya sosialisasi perpajakan oleh aparatur pajak dalam peningkatan kepatuhan masyarakat dalam membayar pajak. Kualitas pelayanan aparatur pajak menjadi faktor yang mempengaruhi tinggi rendahnya kepatuhan pajak. Dalam meningkatkan kualitas pelayanan ini dilakukan dengan berbagai cara antara lain aparatur pajak sigap dan cepat melayani para wajib pajak yang akan menyetorkan

3

pajak di Kantor Pelayanan Pajak terdekat, berpenampilan rapi serta mempunyai kecakapan yang baik dalam melayani wajib pajak, dan lain-lain.

Isu terkait dengan rendahnya tingkat kepatuhan wajib pajak akan memberikan peluang bagi wajib pajak untuk melalaikan hak dan kewajiban perpajakannya dan mereka akan berusaha untuk mencari celah dalam penghindaran dan penggelapan pajak. Adanya Undang-Undang yang mengatur ketentuan umum dan prosedur peraturan perpajakan, tidak terlepas dari adanya sanksi perpajakan yang telah ditetapkan. Sanksi perpajakan merupakan jaminan sanksi terhadap wajib pajak yang melanggar kewajiban perpajakan yang telah ditentukan. Dalam hal ini, sanksi perpajakan diharapkan mampu membuat wajib pajak patuh terhadap peraturan perpajakan. Sehingga, wajib pajak tidak melanggar peraturan perpajakan tersebut.

2. METODE

Penelitian ini menggunakan data primer. Data penelitian ini bersumber pada skor masing-masing indikator variabel yang diperoleh dari pengisian kuesioner yang dibagi kepada Wajib Pajak. Populasi yang digunakan dalam penelitian ini adalah seluruh Wajib Pajak Orang Pribadi. Sampel berjumlah 64 responden Wajib Pajak Orang Pribadi. Sampel dalam penelitian ini menggunakan metode convenience sampling dimana pengambilan sampel yang dilakukan secara acak dengan pertimbangan kemudahan akses yang dapat dijangkau oleh peneliti. Berdasarkan pada kesediaan responden untuk menerima dan mengisi kuisioner secara lengkap.

3. HASIL DAN PEMBAHASAN 3.1Hasil Penelitian

a. Statistik Deskriptif

Tabel 1. Hasil Statistik Deskriptif

Variabel N Minimum Maximum Mean Std.

Deviation

Pelayanan Fiskus 64 12 20 16,4219 1,92564

Sanksi Perpajakan 64 15 20 17,8281 1,79554

Penerapan e-Filing 64 54 75 63,6719 5,60910

Kepatuhan Wajib Pajak 64 14 20 17,3594 1,67491 Valid N (listwise) 64

4

Hasil analisis statistik deskripsi pada tabel 1 dapat diinterpretasikan sebagai berikut:

1) Pelayanan Fiskus

Pelayanan Fiskus dengan nilai minimum sebesar 12, nilai maksimum sebesar 20, nilai rata-rata sebesar 16,4219 dan standar deviasi sebesar 1,92564. Nilai rata-rata sebesar 16,4219 terhadap 4 pernyataan, artinya kebanyakan responden Wajib Pajak Orang Pribadi memilih setuju.

2) Sanksi Perpajakan

Sanksi Perpajakan dengan nilai minimum sebesar 15, nilai maksimum sebesar 20, nilai rata-rata sebesar 17,8281 dan standar deviasi sebesar 1,79554. Nilai rata-rata sebesar 17,8281 terhadap 4 pernyataan, artinya kebanyakan responden Wajib Pajak Orang Pribadi memilih setuju.

3) Penerapan e-Filing

Penerapan e-Filing dengan nilai minimum sebesar 54, nilai maksimum sebesar 75, nilai rata-rata sebesar 63,6719 dan standar deviasi sebesar 5,60910. Nilai rata-rata sebesar 63,6719 terhadap 15 pernyataan, artinya kebanyakan responden Wajib Pajak Orang Pribadi memilih setuju.

4) Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak dengan nilai minimum sebesar 14, nilai maksimum sebesar 20, nilai rata-rata sebesar 17,3594 dan standar deviasi sebesar 1,67491. Nilai rata-rata sebesar 17,3594 terhadap 4 pernyataan, artinya kebanyakan responden Wajib Pajak Orang Pribadi memilih setuju.

b. Pengujian Asumsi Klasik 1) Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, residual memiliki distribusi normal. Pada penelitian ini sampelnya ada 64 data, sehingga dengan model Central Limit Theorem (CLT) menyatakan jika sampel yang diuji diatas atau sama dengan 30 (n > 30) maka distribusi sampel tersebut dianggap mengikuti normal.

5 2) Uji Multikolinearitas

Menurut Imam Ghozali (2011: 105), uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Untuk menguji adanya multikolinearitas dilihat dari nilai tolerance value atau variance inflation factor (VIF). Jika hasil analisis menunjukkan nilai VIF dibawah 10 dan tolerance value di atas 0,10 dapat disimpulkan, bahwa model tersebut bebas dari multikolinearitas.

Tabel 2. Tabel Uji Multikolinearitas Data

Variabel Tolerance VIF Keterangan

Pelayanan Fiskus 0,952 1,050 Bebas Multikolinearitas Penerapan

e-Filing

0,934 1,071 Bebas Multikolinearitas Sanksi Perpajakan 0,897 1,115 Bebas Multikolinearitas Sumber: Hasil olah data, 2019.

3) Uji Heteroskedastisitas

Menurut Imam Ghozali (2011: 139), uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residu suatu pengamatan ke pengamatan lain. Dalam penelitian ini pengujian dilakukan dengan uji Rank-Spearman. Uji Rank-Spearman dilakukan dengan mengabsolutkan nilai residual, kemudian didapatkan nilai korelasi Rank-Spearman antara nilai residual absolut dengan setiap variabel independen yang disertakan dalam model statistik terpilih.

Tabel 3. Hasil Uji Heterokedastisitas

Variabel Sig. (2-tailed) α Keterangan

Pelayanan Fiskus 0,832 0,05 Bebas Heterokedastisitas Penerapan e-Filing 0,930 0,05 Bebas Heterokedastisitas Sanksi Perpajakan 0,353 0,05 Bebas Heterokedastisitas Sumber: Hasil olah data, 2019.

c. Hasil Pengujian Hipotesis

Adapun hasil analisis data yang diperoleh dengan program SPSS 23 dalam penelitian ini dimaksudkan untuk mengetahui pengaruh pelayanan fiskus, sanksi perpajakan dan penerapan e-Filing terhadap Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Karanganyar.

6 1) Analisis Linier Berganda

Tabel 4. Hasil Analisis Regresi Linear Berganda Model

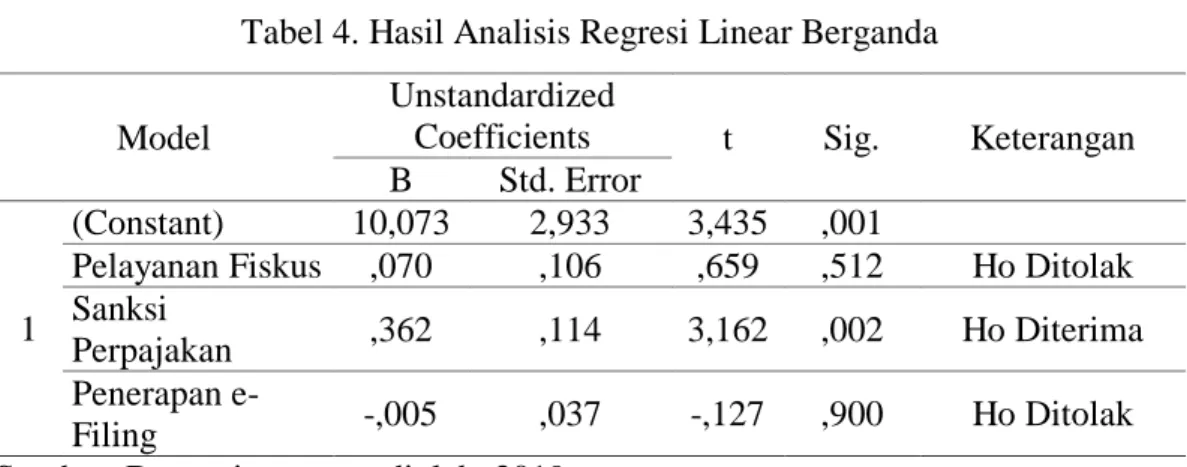

Unstandardized

Coefficients t Sig. Keterangan B Std. Error

1

(Constant) 10,073 2,933 3,435 ,001

Pelayanan Fiskus ,070 ,106 ,659 ,512 Ho Ditolak Sanksi

Perpajakan ,362 ,114 3,162 ,002 Ho Diterima Penerapan

e-Filing -,005 ,037 -,127 ,900 Ho Ditolak

Sumber: Data primer yang diolah, 2019.

Hasil analisis regresi linear berganda pada tabel 4 secara sistematis dapat ditulis persamaannya sebagai berikut:

KWP = 10,073 + 0,70PF + 0,362SP – 0,005PE + ε

Intepretasi dari masing-masing koefisien variabel adalah sebagai berikut:

a) Nilai konstanta sebesar 10,073 menunjukkan bahwa jika variabel independen yaitu pelayanan fiskus, sanksi perpajakan, penerapan e-Filing diasumsikan diasumsikan tidak ada, maka kepatuhan wajib pajak akan sebesar 10,073. b) Koefisien regresi pada variabel pelayanan fiskus sebesar 0,70 tanda positif

menunjukkan bahwa apabila pelayanan fiskus baik, maka kepatuhan wajib pajak juga akan meningkat. Begitu pula sebaliknya, apabila pelayanan fiskus buruk, maka kepatuhan wajib pajak juga akan menurun.

c) Koefisien regresi pada variabel sanksi perpajakan sebesar 0,362 tanda positif menunjukkan bahwa apabila sanksi perpajakan baik, maka kepatuhan wajib pajak juga akan meningkat. Begitu pula sebaliknya, apabila sanksi perpajakan buruk, maka kepatuhan wajib pajak juga akan menurun.

d) Koefisien regresi pada variabel penerapan e-Filing sebesar -0,005 tanda negatif menunjukkan bahwa apabila penerapan e-Filing meningkat, maka kepatuhan wajib pajak juga akan menurun. Begitu pula sebaliknya, apabila penerapan e-Filing menurun, maka kepatuhan wajib pajak juga akan meningkat.

Berdasarkan hasil regresi dan intepretasi yang disajikan di atas, dapat diketahui bahwa variabel independen yang memiliki koefisien beta paling besar

7

adalah sanksi perpajakan dengan nilai sebesar 0,362. Dengan demikian, variabel sanksi perpajakan mempunyai pengaruh yang paling besar terhadap kepatuhan wajib pajak.

2) Uji Simultan (Uji F)

Tabel 5. Hasil Uji Simultan

Model Sum of

Squares df Mean Square F Sig.

1 Regression 28,004 3 9,335 3,766 ,015b

Residual 148,731 60 2,479

Total 176,734 63

Sumber: Data primer yang diolah, 2019

Berdasarkan data yang dihasilkan dari perhitungan SPSS, dapat diketahui bahwa Fhitung > Ftabel yaitu 3,766 > 2,76 dan nilai signifikansi 0,015 < 0,05. Hal ini

berarti model regresi dinyatakan fit (goodness of fit). Berdasarkan hasil tersebut, juga dapat dijelaskan bahwa secara simultan variabel pelayananan fiskus, sanksi perpajakan dan penerapan e-Filing berpengaruh terhadap kepatuhan wajib pajak orang pribadi.

3) Uji Statistik t (Uji t)

Tabel 6. Hasil Uji t Hipotesis

Variabel thitung ttabel Sig Keterangan

Pelayanan Fiskus -0,659 2,000 0,512 H1 Ditolak Sanksi Perpajakan 3,162 2,000 0,002 H2 Diterima Penerapan e-Filing -0,127 2,000 0,900 H3 Ditolak Sumber: Data primer diolah, 2019.

Berdasarkan hasil pengolahan data pada tabel 4 di atas dapat diperoleh kesimpulan sebagai berikut:

a) Hasil perhitungan untuk variabel pelayanan fiskus diperoleh thitung sebesar

-0,659 dengan tingkat signifikansi sebesar 0,512 > 0,05 sehingga H1 ditolak

artinya pelayanan fiskus tidak berpengaruh terhadap tingkat kepatuhan wajib pajak.

b) Hasil perhitungan untuk variabel sanksi perpajakan diperoleh thitung sebesar

-3,162 dengan tingkat signifikansi sebesar 0,002 < 0,05 sehingga H2 diterima

artinya sanksi perpajakan berpengaruh terhadap tingkat kepatuhan wajib pajak.

8

c) Hasil perhitungan untuk variabel penerapan e-Filing diperoleh thitung sebesar –

0,127 dengan tingkat signifikansi sebesar 0,900 > 0,05 sehingga H3 ditolak

artinya penerapan e-Filing tidak berpengaruh terhadap tingkat kepatuhan wajib pajak.

4) Uji Determinasi Koefisien (R2)

Tabel 7. Hasil Uji Determinasi Koefisien

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,398a ,158 ,116 1,57443 1,752

Sumber: Data primer yang diolah, 2019

Hasil perhitungan untuk nilai koefisien determinasi dalam analisis regresi berganda diperoleh angka koefisien determinasi dengan Adjusted-R2 sebesar 0,116. Hal ini berarti bahwa 11,6% variasi variabel kepatuhan wajib pajak orang pribadi dapat dijelaskan oleh variabel pelayanan fiskus, sanksi perpajakan dan penerapan e-Filing. Sedangkan sisanya sebesar 88,4% dijelaskan oleh variabel lain diluar variabel penelitian.

3.2Pembahasan

a. Pengaruh Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak

Hipotesis pertama dari hasil penelitian ini membuktikan, bahwa pelayanan fiskus tidak berpengaruh terhadap kepatuhan wajib pajak. Hal ini ditunjukkan dengan hasil uji t pada variabel pelayanan fiskus yaitu sebesar -0,659 dengan tingkat signifikansi sebesar 0,512 sehingga H1 ditolak artinya pelayanan fiskus tidak

berpengaruh terhadap kepatuhan wajib pajak secara statistik siginifikan pada taraf signifikansi 5%. Artinya, semakin baik pelayanan fiskus hal ini menunjukkan semakin patuh pula wajib pajak dalam memenuhi kewajibannya. Sebaliknya, apabila pelayanan fiskus buruk maka tingkat kepatuhan wajib pajak juga akan menurun.

Kualitas pelayanan fiskus merupakan kualitas dari cara aparat pajak melayani wajib pajak, dengan pelayanan yang diberikan secara maksimal akan berkaitan pada tingkat kepatuhan wajib pajak. Pelayanan yang berkualitas harus dapat memberikan keamanan, kenyamanan, kelancaran, dan kepastian hukum. Kenyataannya yang terjadi pada wajib pajak yang menjadi responden dalam

9

penelitian ini, karena pada saat pembayaran pajak mengalami antrian yang sangat banyak dan lama. Jadi wajib pajak tidak terlalu rutin menggunakan pelayanan fiskus, sehingga wajib pajak orang pribadi tidak mementingkan konsep pelayanan yang diberikan di kantor pajak.

Hal ini konsisten dengan hasil penelitian (Dewi, 2015) yang menyatakan bahwa kualitas pelayanan fiskus tidak berpengaruh terhadap kepatuhan wajib pajak orang pribadi. Semakin tinggi pelayanan fiskus yang diberikan akan menimbulkan dampak positif yaitu kerelaan dari wajib pajak dalam melaksanakan kewajibannya membayar pajak.

b. Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak

Hipotesis kedua dari hasil penelitian ini membuktikan, bahwa sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak. Hal ini ditunjukkan dengan hasil uji t pada variabel sanksi perpajakan yaitu sebesar 3,162 dengan tingkat signifikansi sebesar 0,002 sehingga H2 diterima artinya sanksi perpajakan berpengaruh

terhadap kepatuhan wajib pajak secara statistik siginifikan pada taraf signifikansi 5%. Artinya, tegas atau tidaknya sanksi perpajakan yang diberikan kepada wajib pajak, hal itu tidak mempengaruhi wajib pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Karanganyar dalam mematuhi kewajiban perpajakannya.

Penerapan sanksi perpajakan telah diatur dalam Undang-undang untuk menjaga agar wajib pajak tetap mematuhi ketentuan perpajakan. Pengenaan sanksi secara tegas akan merugikan wajib pajak sehingga wajib pajak lebih memilih untuk patuh melaksanakan kewajibannya.

Hal ini konsisten dengan penelitian yang dilakukan oleh Ariesta (2017) menunjukkan hasil bahwa sanksi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak, artinya semakin tegas sanksi perpajakan yang ditetapkan oleh pemerintah, semakin patuh pula kepatuhan wajib pajak.

c. Pengaruh Penerapan e-Filing terhadap Kepatuhan Wajib Pajak

Hipotesis ketiga dari hasil penelitian ini membuktikan, bahwa penerapan e-Filing tidak berpengaruh terhadap kepatuhan wajib pajak. Hal ini ditunjukkan dengan hasil uji t pada variabel pelayanan fiskus yaitu sebesar -0,127 dengan tingkat signifikansi sebesar 0,900 sehingga H3 ditolak artinya penerapan e-Filing tidak

10

berpengaruh terhadap kepatuhan wajib pajak secara statistik siginifikan pada taraf signifikansi 5%. Artinya, semakin baik penerapan e-Filing dengan demikian akan semakin patuh pula wajib pajak dalam memenuhi kewajibannya. Sebaliknya, apabila penerapan e-Filing buruk maka tingkat kepatuhan wajib pajak juga akan mengalami penurunan.

Hal ini disebabkan, karena dalam melaporkan SPT Tahunannya masih ada wajib pajak orang pribadi yang belum sadar akan kewajiban perpajakannya dan upaya KPP Pratama Karanganyar dalam melakukan sosialisasi mengenai program e-Filing belum cukup maksimal dalam meningkatkan kepatuhan wajib pajak dalam penyampaian SPT Tahunan.

Hasil ini konsisten dengan penelitian yang dilakukan oleh Maman et al. (2015), bahwa pelaporan SPT Tahunan melalui e-Filing belum maksimal karena masih terdapat beberapa kelemahan dari penerapan e-Filing yang menjadi kendala bagi wajib pajak. Kendala pada penerapan aplikasi e-Filing yang dialami wajib pajak diantaranya adalah kurangnya pengetahuan masyarakat terhadap modernisasi perpajakan, khususnya pelaporan SPT Tahunan melalui e-Filing, masyarakat belum paham akan kewajiban dan kepatuhan wajib pajak khususnya bagi wajib pajak baru yang masih awam dengan perpajakannya.

4. PENUTUP 4.1Kesimpulan

Berdasarkan penjelasan dan analisis data yang telah dilakukan peneliti, yaitu mengenai pengaruh pelayanan fiskus, sanksi perpajakan dan penerapan e-Filing terhadap Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Karanganyar, sehingga dapat diambil kesimpulan sebagai berikut:

a. Pelayanan fiskus tidak berpengaruh terhadap kepatuhan wajib pajak, sehingga H1 ditolak.

b. Sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak, sehingga H2

diterima.

c. Penerapan e-Filing tidak berpengaruh terhadap kepatuhan wajib pajak, sehingga H3 ditolak.

11

4.2Saran

Berdasarkan kesimpulan di atas, penulis memberikan saran yang bermanfaat diantaranya:

a. Peneliti diharapkan mengawasi jawaban dari responden, sehingga hasil yang diperoleh sesuai dengan kondisi sebenarnya.

b. Bagi peneliti berikutnya diharapkan menambah variabel independen dan menambah sampel penelitian untuk membuktikan kembali variabel penelitian ini agar lebih akurat.

c. Lingkup penelitian dan waktu penelitian yang digunakan terbatas, diharapkan pada peneliti selanjutnya untuk menambah wajib pajak orang pribadi dan Kantor Pajak lainnya, serta menambah waktu penelitian yang digunakan. d. Diharapkan KPP Pratama Karanganyar melakukan penyuluhan kepada wajib

pajak mengenai penerapan e-Filing dan memberikan implementasi langsung bagaimana cara dalam menggunakan aplikasi e-Filing dengan benar. Sehingga wajib pajak dapat memahami bagaimana mudahnya melakukan pelaporan perpajakan melalui aplikasi e-Filing.

e. Diharapkan KPP Pratama Karanganyar meningkatkan pelayanan fiskus kepada wajib pajak terutama dalam antrian panjang dalam pelaporan pajak. f. Bagi peneliti selanjutnya yang ingin menggunakan variabel e-Filing sebaiknya

dapat memperluas lokasi penelitian. Hal ini dilakukan agar didapatkan perbandingan hasil penerapan e-Filing.

DAFTAR PUSTAKA

Agustiningsih, Wulandari, dan Isroah. 2016. Pengaruh Penerapan E-filling, Tingkat Pemahaman Perpajakan dan Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak di KPP Pratama Yogyakarta. ISSN 2502-5430, 5 (2): 107-122.

Alfiyah, Nur dan Sri Wahjuni Latifah. 2017. Pengaruh Pelaksanaan Kebijakan Sunset Policy, Tax Amnesty, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi. Jurnal Reviu Akuntansi dan Keuangan. ISSN: 2088-0685. 7 (2) : 1081-1090.

Andreas, dan savitri. 2015. The Effect Of Tax Socialization, Tax Knowledge, Expediency of Tax ID Number and Service Quality on Taxpayers Compliance with Taxpayers Awareness as Mediating Variables. 2nd Global

12

Conference on Business and Social Science -2015. GCBSS 2015, 17-18 September 2015, Bali Indonesia. Procedia-social and Behavioral Sciences 211 (2015) 163-169.

Ariesta, R.P. dan Lyna Latifah. 2017. Pengaruh Kesadaran Wajib Pajak, Sanksi Perpajakan, Sistem Administrasi Modern, Pengetahuan Korupsi, dan Tax Amnesty terhadap Kepatuhan Wajib Pajak di KPP Pratama Semarang. E-Jurnal Ekonomi dan Bisnis Universitas Diponegoro. p-ISSN: 2550-0376 | e-ISSN: 2549-9637.

Arum, Harjanti Puspa. 2012. Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas (Studi di Wilayah KPP Pratama Cilacap). Skripsi Sarjana (S1) Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Artha, Ketut Gede Widi dan Putu Ery Setiawan. 2016. Pengaruh Kewajiban Moral, Kualitas Pelayanan, Sanksi Perpajakan pada Kepatuhan Wajib Pajak di KPP Badung Utara. E-Jurnal Akuntansi Universitas Udayana. ISSN: 2302-8556. 17 (2) : 913-937.

Asfa I, Esti Rizqiana. 2017. Pengaruh Sanksi Perpajakan, Pelayanan Fiskus, Pengetahuan Dan Pemahaman Perpajakan, Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak. Diponegoro Journal of Accounting. ISSN 2337-3806. 6 (3) : 1-13.

Krisna Dewi, Luh Putu Santi dan Ni Ketut Lely Aryani Merkusiwati. 2018. Pengaruh Kesadaran Wajib Pajak, Sanksi Perpajakan, E-Filing dan Tax Amnesty Terhadap Kepatuhan Pelaporan Wajib Pajak. E-Jurnal Akuntansi Universitas Udayana. ISSN 2302-8556. 22 (2) : 1626-1655.

Mahdi dan Windi Ardiati. 2017. Pengaruh Kesadaran Wajib Pajak dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Banda Aceh. Jurnal Ekonomi Manajemen dan Akuntansi. ISSN: 2579-5635. 3 (1).

Masruroh, Siti dan Zulaikha. 2013. “Pengaruh Pelayanan Fiskus, Persepsi Atas Efektivitas Sistem Perpajakan, Pengetahuan Pajak, Dan Kesadaran wajib Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi di KPP Pratama Tigaraksa”). Ultima Accounting Vol 5. No.2. Desember 2013. Purwanti, Meilani dan Surini. 2016. Pengaruh e-Registration, e-SPT dan e-Filing

terhadap Kepatuhan Wajib Pajak. STAR-Study & Accounting Research. ISSN: 1693-4482. 13(2).

Putri, Kadek Juniati dan Putu Ery Setiawan. 2017. Pengaruh Kesadaran, pengetahuan dan pemahaman perpajakan, kualitas pelayanan dan sanksi perpajakan terhadap kepatuhan wajib pajak. E-Jurnal Akuntansi Universitas Udayana. ISSN: 2302-8556. 18 (2) : 1112-1140.

13

Rahayu, Nurulita. 2017. Pengaruh Pengetahuan Perpajakan, Ketegasan Sanksi Pajak, dan Tax Amnesty terhadap Kepatuhan Wajib Pajak. Jurnal Akuntansi Dewantara. ISSN: 2549-9637. 1 (1).

Rais Ersania, Gusti Ayu dan Ni Ketut Lely Aryani Merkusiwati. 2018. Penerapan E-System Perpajakan Terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi. E-Jurnal Akuntasi Universitas Udayana. ISSN 2302-8556. 22 (3) : 1882-1908.

Rina, Maman, Medina. 2015. Pengaruh Penerapan E-filling terhadap Kepatuhan Wajib Pajak dalam Penyampaian Surat Pemberitahuan (SPT) Tahunan pada Kantor Pelayanan Pajak Pratama Kota Tasikmalaya. Media Riset Akuntansi, Auditing & Informasi, 15 (1): 49-64.

Sani, Joko Suseno. 2018. Pengaruh Kepuasan Wajib Pajak, Penegakan Sanksi Pajak Dan Keadilan Distributif Terhadap Kepatuhan Wajib Pajak Di Kota Pontianak. Journal Ekonomi Integra. ISSN 0216-4337. 8 (1).

Susmita, P.R. dan Ni Luh Supadmi. 2016. Pengaruh Kualitas Pelayanan, Sanksi Perpajakan, Biaya Kepatuhan, dan Penerapan E-filling Pada Kepatuhan Wajib Pajak. E-Jurnal Ekonomi dan BisnisUniversitas Udayana. ISSN : 2302-8556, 14(2): 1239-1269.

Tahar, Afrizal dan Sandy, Wilie. 2012. “pengaruh persepsi wajib pajak atas pelayanan kpp, sanksi perpajakan dan pengetahuan atas penghasilan kena pajak terhadap kepatuhan wajib pajak”. Jurnal akuntansi dan investasi Volume 12 Nomor. 2, halaman: 185-196, Juli 2012.

Tene, Johanes Herbert, dkk. 2017. Pengaruh Pemahaman Wajib Pajak, Kesadaran Pajak, Sanksi Perpajakan Dan Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak. Jurnal EMBA. ISSN 2303-1174. 5 (2) : 443-453.

Tiraada, Tryana A.M. 2013. Kesadaran Perpajakan, Sanksi Perpajakan, Sikap Fiskus terhadap Kepatuhan WPOP di Kabupaten Minahasa Selatan. Jurnal EMBA .ISSN: 2303-1174. 1(3) : 999-1008.

Tulenan, Rudolof A, dkk. 2017. Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan Fiskus, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bitung. Jurnal Riset Akuntansi Going Concern. 12 (2) : 296-303.

Wulandari. 2016. Pengaruh Penerapan e-Filing, Tingkat Pemahaman Perpajakan, dan Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak di KPP Pratama Yogyakarta. Skripsi Sarjana (S1) pada Fakultas Ekonomi Negeri Yogyakarta.