PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG,

PERPUTARAN PERSEDIAAN DAN PERPUTARAN MODAL

KERJA TERHADAP PROFITABILITAS PERUSAHAAN

INDUSTRI BARANG KONSUMSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2010-2014

E-JURNAL

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Pendidikan (STRATA 1)

Oleh :

MAYANG OCTARRY

11090170

PROGRAM STUDI PENDIDIKAN EKONOMI

SEKOLAH TINGGI KEGURUAN DAN ILMU PENDIDIKAN

(STKIP) PGRI SUMATERA BARAT

PADANG

2015

Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan dan Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan Industri

Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014

Oleh

¹ Mayang Octarry ,²Lovelly Dwinda Dahen, ³Jolianis

¹)Mahasiswa Program Studi Pendidikan Ekonomi STKIP-PGRI Sumbar ² ³)Dosen Program Pendidikan Ekonomi STKIP-PGRI Sumbar

Jl. Gunung Panggilun No.1 Padang Sumatra Barat [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja terhadap profitabilitas Perusahaan Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia Periode 2010-2014. Jenis penelitian yang digunakan adalah penelitian kuantitatif. Data yang digunakan dalam penelitian ini merupakan data sekunder berupa laporan keuangan yang diambil dari 16 perusahaan dalam 5 tahun terakhir. Model analisis yang digunakan adalah analisis regresi berganda yang diolah dengan menggunakan program eviews 6.

Hasil penelitian menunjukkan bahwa: 1) terdapat pengaruh yang positif dan signifikan antara perputaran piutang terhadap profitabilitas. 2) terdapat pengaruh yang positif dan signifikan antara perputaran piutang terhadap profitabilitas.3) tidak terdapat pengaruh antara perputaran persediaan terhadap profitabilitas. 4) terdapat pengaruh yang positif dan signifikan antara perputaran modal kerja terhadap profitabilitas.5) terdapat pengaruh positif dan signifikan secara simultan antara perputaran kas, perputaran piutang dan perputaran modal kerja terhadap profitabilitas.

Kata kunci : Profitabilitas, Perputaran kas, Perputaran piutang, Perputaran persediaan, Perputaran modal kerja.

ABSTRACK

This study aims to determine how much influence the cash turnover, receivable turnover, inventory turns and working capital turnover on profitability Consumer Goods Industry Company listed on the Indonesia Stock Exchange Period 2010-2014. This type of research is quantitative research. The data used in this research is secondary data taken from the financial statements of 16 companies in the last 5 years. Model analysis used is multiple regression analysis were processed using the program eviews 6.

The results showed that: 1) there is a positive and significant influence between the accounts receivable turnover to profitability. 2) there is a positive and significant influence between receivables turnover against profitabilitas.3) there is no influence between the inventory turnover to profitability. 4) there is a positive and significant influence between the turnover of working capital to profitabilitas.5) there is a positive and significant effect simultaneously between cash turnover, receivable turnover, and turnover of working capital on profitability.

Keywords: Profitability, cash turnover, receivable turnover, inventory turnover, turnover of working capital

PENDAHULUAN

Perusahaan adalah suatu organisasi yang didirikan oleh seseorang atau sekelompok orang yang kegiatannya adalah melakukan produksi atau distribusi guna memenuhi kebutuhan ekonomis manusia. Tujuan dari setiap perusahaan tersebut didirikan adalah untuk memperoleh laba atau profitabilitas. Tingkat keuntungan atau laba perusahaan tersebut dapat diukur dengan menggunakan rasio profitabilitas.

Menurut Kasmir (2011:196) Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Kas diartikan sebagai nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam jangka waktu dekat dapat diuangkan untuk memenuhi kebutuhan finansialnya. Semakin besar kas yang ada dalam perusahaan maka semakin tinggi likuiditas berarti semakin tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Tingkat perputaran kas yang tinggi mencerminkan kecepatan arus kas yang telah diinvestasikan pada aktiva lancar.

Selain kas, piutang juga merupakan elemen keuangan yang selalu dalam keadaan berputar. Dimana piutang didapat dari tagihan pihak lain sebagai akibat dari penjualan barang secara kredit. Semakin cepat piutang berputar maka itu berarti perusahaan semakin cepat dan efisien dalam memutar aktivanya, artinya perusahaan memperoleh laba juga semakin besar.

Persediaan juga selalu dalam keadaan berputar. Menurut Dunia (2013:119) persediaan dapat didefenisikan sebagai asset berujud yang diperoleh perusahaan untuk dijual kembali dalam kegiatan normal perusahaan dan diperoleh untuk diproses lebih dahulu dan dijual. Semakin tinggi tingkat perputaran persediaan maka semakin tinggi pula tingkat perputaran dana yang tertanam pada persediaan. Artinya jumlah persediaan dalam perusahaan kecil, sehingga meningkatkan profitabilitas perusahaan.

Keefektifan penggunaan modal kerja dapat diukur dengan rasio perputaran modal kerja (working capital turnover). Rasio ini

menunjukkan berapa kali dana yang tertanam dalam modal kerja berputar dalam satu periode, atau jumlah penjualan yang bisa dicapai oleh setiap rupiah modal kerja, dan jumlah penjualan tersebut otomatis berpengaruh terhadap profitabilitas (Munawir, 2004:240).

Perusahaan industri barang konsumsi merupakan salah satu cabang dari perusahaan manufaktur yang terdaftar di BEI. Perusahaan ini bergerak dibanyak aspek seperti di Industri makanan, minuman, rokok, obat-obatan, barang kosmetik dan barang keperluan rumah tangga. Berikut, gambaran perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja terhadap profitabilitas perusahaan industri barang konsumsi selama dua tahun terakhir.

Dari data mentah di atas penulis bermaksud untuk melihat perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja terhadap profitabilitas perusahaan industri barang konsumsi. Terdapat banyak sekali ukuran untuk menentukan ukuran profitabilitas suatu perusahan, namun dalam penelitian kali ini peneliti melihat profitabilitas perusahaan dari rasio perolehan laba bersih/ net profit margin.

Dengan latar belakang yang telah diuraikan, maka penulis tertarik meneliti dengan judul “Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan dan Perputaran Modal Kerja terhadap Profitabilitas pada Perusahaan Industri Barang Konsumsi di Bursa Efek Indonesia Periode 2010-2014”

METODE PENELITIAN

Penelitian ini merupakan penelitian yang kuantitatif. Secara umum, pendekatan kuantitatif lebih fokus pada tujuan untuk memberikan makna dalam hubunganya dengan penafsiran angka statistik dan steril bukan makna secara keabsahaan dan kulturalnya (Siregar, 2010:134).

Ditinjau dari sumbernya, data dalam penelitian ini merupakan data sekunder, yaitu data yang telah diproses terlebih dahulu oleh perusahaan dan telah dipublikasikan kepada masyarakat umum melalui berbagai jurnal dan media atau lembaga resmi yang ditunjuk oleh

perusahaan tersebut. Data yang digunakan dalam skripsi ini diperoleh dari situs resmi Bursa Efek Indonesia dan Indonesian Capital Market Directory perusahaan-perusahaan yang telah terdaftar di Bursa Efek Indonesia.

Dilihat dari sifatnya, data yang digunakan merupakan data kuantitatif yaitu data yang dinyatakan dalam bentuk angka-angka.

Berdasarkan periode pengumpulan data, data ini menggunakan data time series (pooling data) yaitu data yang dikumpulkan dari waktu ke waktu dari beberapa perusahaan industri barang konsumsi.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia yaitu sebanyak 38 perusahaan dengan tahun penelitian sebanyak 5 perusahaan (2010-2014). Maka jumlah populasi diperkirakan sebanyak 190 populasi.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut (Sugiyono, 2012:81). Teknik Sampling merupakan teknik pengambilan sampel. Dalam penelitian ini teknik yang digunakan peneliti adalah dengan menggunakan metode purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu. (Sugiyono, 2012:84-85). Beberapa pertimbangan atau keriteria yang digunakan untuk memilih sampel adalah:

a. Perusahaan-perusahaan tersebut terdaftar di Bursa Efek Indonesia selama tahun 2010-2014.

b. Perusahaan-perusahaan tersebut telah mengeluarkan laporan keuangan secara berturut-turut selama tahun 2010-2014.

c. Perusahaan-perusahaan tersebut tidak mengalami kerugian selama tahun 2010-2014.

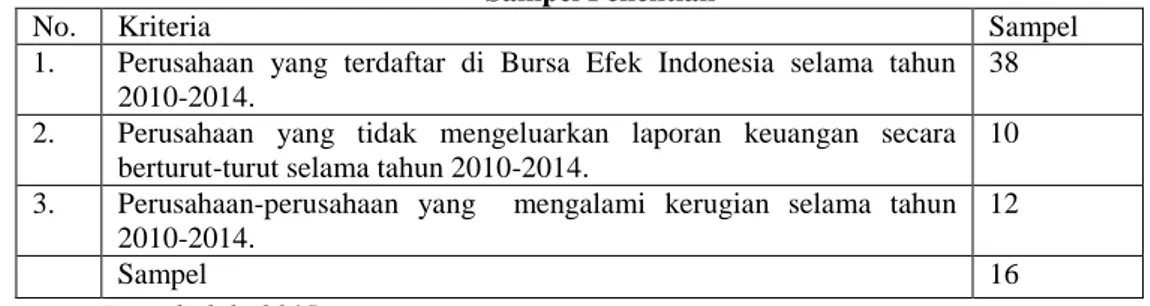

Berdasarkan kriteria-kriteria tersebut, maka perusahaan yang termasuk dalam sampel penelitian disajikan dalam tabel berikut ini:

Tabel 1 Sampel Penelitian

No. Kriteria Sampel

1. Perusahaan yang terdaftar di Bursa Efek Indonesia selama tahun 2010-2014.

38 2. Perusahaan yang tidak mengeluarkan laporan keuangan secara

berturut-turut selama tahun 2010-2014.

10 3. Perusahaan-perusahaan yang mengalami kerugian selama tahun

2010-2014.

12

Sampel 16

Data diolah, 2015

Berdasarkan tabel dapat dilihat bahwa industri barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode penelitian tahun 2010-2014 terdapat 38 perusahaan. Tetapi yang memenuhi kriteria untuk dapat dijadikan sampel sebanyak 16 perusahaan.

Teknik pengumpulan data yang digunakan dalam penelitian iniadalah teknik dokumentasi. Dokumentasi merupakan teknik pengumpulan data yang tidak langsung ditunjukkan kepada subyek penelitian. Penulis mengumpulkan data tahunan laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia berdasarkan periode penelitian pada Indonesian Capital Market Directory dan situs resmi yang dibutuhkan.

Dalam penelitian ini terdapat dua variabel utama dengan defenisi masing-masing sebagai berikut:

1. Variabel Independen (X) a. Perputaran Kas

Perputaran kas dalam penelitian ini adalah berapa kali uang kas berputar dalam suatu periode tertentu melaui penjualan. Semakin tinggi tingkat perputaran kas maka akan semakin tinggi pula profit yang diperoleh.

Rumus perputaran kas menurut Kasmir (2011:141) adalah sebagai berikut:

Perputaran kas (Cash Turn Over) =

b. Perputaran Piutang

Perputaran Piutang merupakan perputaran yang berasal dari penagihan atas pelanggan atas penjualan kredit. Untuk mencari perputaran piutang diguanakan nialai penjualan kredit suatu perusahaan. Panjualan kredit dapat diperoleh dengan menjumlahkan piutang bersih (trade receivables) tahun ini dengan penerimaan kas dari pelanggan lalu dikurangi total piutang bersih (trade receivables) tahun lau. Menurut Kasmir (2011:176) rumus perputaran piutang adalah sebagai berikut: Perputaran piutang) =

c. Perputaran Persediaan

Dalam penelitian ini perputaran persediaan merupakan kegiatan yang menggambarkan berapa kali jumlah persediaan barang dagangan diganti dalam satu tahun/ satu periode. Rumus untuk menentukan perputaran persediaan menurut J. Fred Weston, yang dikutip Kasmir (2011:180), adalah sebagai berikut: Perputaran Persediaan=

d. Perputaran Modal Kerja

Dalam penelitian ini modal kerja merupakan kegiatan mengukur atau menilai keefektifan modal kerja perusahaan selama periode terntentu. Apakah modal kerja yang diguanakan sudah tepat dan sesuai dengan kebutuhan perusahaan, sehingga perputarannya akan meningkatkan profitabilitas perusahaan.

Menurut Kasmir (2011:183) rumus perputaran modal kerja adalah sebagai berikut:

Working Capital Turn Over =

2. Variabel dependen (Y)

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba yang diukur melalui rasio keuangan. Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dan juga untuk mengetahui efektifitas perusahaan dalam mengelola sumber- sumber daya yang dimilikinya. Net profit margin merupakan slah satu rumus dari rasio profitabilitas yang digunakan dalam penelitian ini. Berikut rumus net profit margin menurut kasmir (2011:200)

Net Profit margin = Analisis yang digunakan adalah analisis regresi berganda dan uji klasik dengan bantuan program Eviews versi 6.

HASIL PENELITIAN

Setelah melakukan penelitian terhadap 15 perusahaan industri barang konsumsi mengenai perputaran kas, perputaran piutang, perputaran oersediaan dan perputaran modal kerja terhadap profitabilitas maka didapat hasil penelitian, dengan gambaran persentase profitabilitas sebagai berikut:

Tabel 5

Perhitungan Profitabilitas Perusahaan Industri Barang konsumsi Periode 2010-1014 NO Kode Perusahaan Profitabilitas (%) 2010 2011 2012 2013 2014 1 ADES 14.47 8.64 17.49 11.08 5.36 2 AISA 11.35 8.55 9.23 8.55 7.36 3 CEKA 4.12 7.78 5.19 2.57 1.11 4 DVLA 11.93 12.44 13.69 11.42 7.33 5 ICBP 10.18 10.67 10.58 8.91 7.83 6 KAEF 4.36 4.93 5.39 4.96 5.23 7 KDSI 1.50 2.00 2.83 2.60 2.74 8 KICI 4.03 0.41 2.38 7.49 4.57 9 KLBF 13.14 13,96 13.02 12.31 12.21 10 MYOR 6.92 5.11 7.08 8.81 2.89 11 PYFA 2.98 3.42 3.00 3.22 2.79 12 SKLT 1.54 1.74 1.98 2.02 2.42 13 SQBB 30.35 35.12 34.90 35.06 33.13 14 TCID 8.96 8.46 8.12 7.90 7.55 15 ULTJ 5.71 4.81 12.58 9.40 7.23 16 UNVR 17.19 17.74 17.72 17.40 16.16 Mean 9,43 Median 7,80 Mode 8,55

Sumber: data sekunder yang diolah tahun 2015 Dari tabel tersebut dapat diketahui nilai rata-rata (mean) atas profitabilitas perusahaan adalah sebesar 9,43%, sedangkan nilai tengah (median) dari profitabilitas adalah sebesar 7,80% dan nilai profitabilitas yang paling sering diperoleh (modus) adalah sebesar 8,55%.

PEMBAHASAN

1. Pengaruh Perputaran Kas Terhadap Tingkat Profitabilitas Perusahaan Industri Barang Konsumsi

Dari hasil pengujian hipotesis diperoleh hasil, bahwa perputaran kas berpengaruh signifikan posistif terhadap profitabilitas perusahaan industri barang konsumsi. Hal ini dapat dibuktikan dari hasil penelitian yang menyatakan bahwa thitung sebesar 2,342003 > ttabel 1,66412 nilai dengan signifikan 0.0218 < ɑ =

0,05. Penelitian ini juga sejalan dengan penelitian yang dilakukan Anggraini (2014) dengan judul Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan terhadap Tingkat Profitabilitas pada KUD Pratama Jaya Kecamatan Singingi Kabupaten Kuantan Singi (RIAU).

2. Pengaruh Perputaran Piutang Terhadap Tingkat Profitabilitas Perusahaan Industri Barang Konsumsi

Dari hasil pengujian hipotesis diperoleh hasil, bahwa perputaran piutang berpengaruh signifikan posistif terhadap profitabilitas perusahaan industri barang konsumsi. Hal ini dapat dibuktikan dari hasil penelitian yang menyatakan bahwa nilai thitung sebesar 2,284289 > ttabel 1,66412 dengan

signifikan 0.0251 < ɑ = 0,05.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Rahayu (2013) dengan judul Pengaruh Petputaran Piutang dan Perputaran Persediaan Terhadap Profitabilitas (Studi Empiris Perusahaan Makanan dan Minuman yang Terdaftar di BEI Tahun 2008-2012).

3. Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Industri Barang Konsumsi

Dari uji kelayakan model like lihood diperoleh hasil bahwa perputaran persediaan harus dihilangkan, agar model yang digunakan dalam penelitian ini layak. Hal ini dapat dibuktikan dengan hasil uji kelayakan model like lihood yang menyatakan bahwa nilai signifikan 0.5911 < ɑ = 0,05 dari nilai alpha, yang artinya tinggi rendahnya tingkat perputaran persediaan tidak berpengaruh terhadap profitabilitas.

Hal ini sejalan dengan penelitian yang dilakukan oleh Yulisabet (2014) dengan judul “Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan (analisis pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia)” dimana penelitiannnya menagatakan bahwa perputaran persediaan tidak berpengaruh terhadap retun on asset. 4. Pengaruh Perputaran Modal Kerja

Terhadap Tingkat Profitabilitas Perusahaan Industri Barang Konsumsi

Dari pengujian hipotetsis diperoleh hasil, bahwa perputaran modal kerja berpengaruh terhadap profitabilitas perusahaan industri barang konsumsi karena nilai sig < dari nilai propbabilitas 0,05

Dari hasil pengujian hipotesis diperoleh hasil, bahwa perputaran modal kerja berpengaruh signifikan posistif terhadap profitabilitas perusahaan industri barang konsumsi. Hal ini dapat dibuktikan dari hasil penelitian yang menyatakan bahwa nilai nilai thitung sebesar 2,064678 > ttabel 1,66412 dengan signifikan 0.0424 < ɑ = 0,05.

Penelitian ini sejalan dengan jurnal milik Zulkarnain (2012) dengan judul

Pengaruh Modal Kerja, Perputaran Modal Kerja, Perputaran Kas dan Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Industri Barang Konsumsi yang Terdaftar di BEI Tahun 2008-2011.

5. Pengaruh Perputaran Kas, Perputan Piutang dan Perputaran Modal Kerja Terhadap Tingkat Profitabilitas Perusahaan Industri Barang Konsumsi

Berdasarkan pengujian sebelumnya telah diperoleh hasil bahwa perputaran kas, perputaran piutang dan perputaran modal kerja berpengaruh secara simultan terhadap tingkat profitabilitas. Diamana data yang sebelunya diperoleh Fhitung untuk variabel pengaruh perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja adalah sebesar 3.295589 dan nilai Ftabel sebesar 2,72.

Hasil penelitian ini sejalan dengan jurnal milik Nortika (2014) dengan judul, Pengaruh Perputaran Modal Kerja, Perputaran Piutang, Perputaran Kas dan Perputaran Persediaan terhadap Net Profit Margin. Pada Perusahaan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2009 – 2013.

KESIMPULAN

Penelitian ini dilakukan untuk menguji pengaruh perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja terhadap profitabilitas.

Berdasarkan hasil penelitian yang dilakukan, maka dapat disimpulkan bahwa:

1. Perputaran kas secara parsial berpengaruh positif dan signifikan terhadap profitabilitas pada perusahaan Industri Barang Konsumsi yang terdaftar di BEI periode 2010-2014.

2. Perputaran Piutang secara parsial berpengaruh positif dan signifikan terhadap profitabilitas pada perusahaan Industri Barang Konsumsi yang terdaftar di BEI periode 2010-2014.

3. Perputaran Persediaan secara parsial tidak berpengaruh terhadap profitabilitas pada perusahaan

Industri Barang Konsumsi yang terdaftar di BEI periode 2010-2014. 4. Perputaran Modal Kerja secara

parsial berpengaruh positif dan signifikan terhadap profitabilitas pada perusahaan Industri Barang Konsumsi yang terdaftar di BEI periode 2010-2014.

5. Perputaran kas, perputaran piutang dan perputaran modal kerja secara bersama-sama berpengaruh positif dan signifikan terhadap profitabilitas pada perusahaan Industri Barang Konsumsi yang terdaftar di BEI periode 2010-2014.

SARAN

Berdasarkan hasil penelitian dan kesimpulan diatas, ada beberapa hal yang dapat disarankan peneliti yaitu sebagai berikut:

1. Pada perputaran kas perusahaan industri barang konsumsi memiliki pengaruh positif dan signifikan terhadap profitabilitas, oleh karena itu diharapkan dalam pengeloalaan perputaran kas lebih ditingkatkan kembali dengan cara mengawasi sumber-sumber penerimaannya

maupun sumber-sumber

penggunaannya. Sehingga kas yang ada dapat digunakan seefisien mungkin untuk operasional perusahaan dan dapat menambah tingkat prpfitabilitas perusahaan industri barang konsumsi.

2. Pada perputaran piutang perusahaan industri barang konsumsi memiliki pengaruh positif dan signifikan terhadap profitabilitas, oleh karena itu diharapkan pengelolaan perputaran piutang dapat lebih ditingkatkan. Hal ini dapat dilakukan dengan beberapa hal, seperti dalam prosedur pemberian piutang kepada pelanggan harus lebih selektif yaitu dengan cara melihat beberapa karakter, kapasitas dan kondisi pelanggan yang akan diberikan kredit dan membuat jadwal penagihan piutang dengan cara mengirim dokumen via telepon, sms, email dan media lainnya.Pada perputaran persediaan perusahaan industri barang konsumsi tidak memiliki

pengaruh terhadap profitabilitas. Oleh karena itu perusahaan industri barang konsumsi harus mencoba mengurangi atau menurunkan jumlah persediaan sehingga tidak terjadi penumpukan investasi yang berlebihan pada persediaan dan juga mencoba meminimalkan biaya produksi perusahaan. Sehingga persediaan yang ada dapat berputar dengan cepat dan kelebihan dana akibat pengurangan persediaan dapat digunakan untuk kegiatan operasional lainnya yang dapat menambah profitabilitas perusahaan.

3. Perputaran modal kerja memiliki pengaruh yang positif dan signifikan terhadap profitabilitas perusahaan industri barang konsumsi. Oleh karena itu diharapkan perusahaan industri barang konsumsi dapat mempertahankan perputaran modal kerjanya dengan cara mengevaluasi kembali dan mengelola modal kerjanya dengan baik agar jumlah modal kerja yang ditanam untuk membiayai kegiatan operasional tepat dan sesuai dengan yang dibutuhkan. DAFTAR PUSTAKA

Anggraini, Ria.(2014). Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan terhadap Tingkat Profitabilitas pada KUD Pratama Jaya Kecamatan Singingi Kabupaten Kuantan Singi (RIAU). STKIP PGRI Sumbar.

Dunia, F. A. (2013). Pengantar Akuntansi Edisi Ke-empat. Jakarta: Fakultas Ekonomi Universitas Indonesia. Kasmir. (2011). Analisis Laporan

Keuangan. JAKARTA : PT. Bumi Aksara.

Munawir. (2004). Analisis Laporan Keuangan, Ed. Ke-empat, Yogyakarta : PT. Liberty Yogyakarta.

Noratika, Dewi. (2014). Pengaruh Perputaran Modal Kerja, Perputaran Piutang, Perputaran Kas dan Perputaran Persediaan terhadap Net

Profit Margin. Pada Perusahaan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2009 – 2013.Jurnal

Rahayu, Sari (2013). Pengaruh Petputaran Piutang dan Perputaran Persediaan Terhadap Profitabilitas (Studi Empiris Perusahaan Makanan dan Minuman yang Terdaftar di BEI Tahun 2008-2012). Jurnal

Siregar, Syofian, (2010). Statistik Dwskriptif Untuk Penelitian. Jakarta: Raja Grafindo Persada.

Sugiyono. (2012). Metode Penelitia n Kuantitatif, Kualitatif, dan R & D. Bandung: Alfabeta.

Yulisbet, Putri, (2014). Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan (analisis pada perusahaan industri barang konsumsi yang terdaftar di BEI).STAIN Batu sangkar

Zulkarnain.(2012) Pengaruh Modal Kerja, Perputaran Modal Kerja, Perputaran Kas dan Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Industri Barang Konsumsi yang Terdaftar di BEI Tahu 2008-2011. Jurnal