12 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Ukuran Perusahaan

Menurut Swami dan Latrini (2013) Ukuran perusahaan menunjukkan besar kecilnya sebuah perusahaan. Indikator dilihat dari beberapa sudut pandang seperti total nilai aset, total penjualan, jumlah tenaga kerja, anak perusahaan, dan sebagainya. Besar kecilnya ukuran perusahaan juga dipengaruhi Oleh kompleksitas operasional variabel dan intensitas transaksi penjualan. Pada umumnya perusahaan besar dimonitor oleh investor, pengawas permodalan, dan pemerintah. Perusahaan besar juga telah memiliki sistem pengendalian intern yang memadai sehingga memudahkan proses audit.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain : total aset,log size, nilai pasar saham, dan lain-lain. Ukuran perusahan dapat dinilai dari beberapa segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada total nilai aset, total penjualan, kapasitas pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka akan semakin besar pula ukuran perusahaan itu. Semakin besar aset maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapasitas pasar maka semakin besar pula ia dikenal dalam masyarakat.

2.1.2 Struktur Kepemilikan

Struktur kepemilkan merupakan bentuk komitmen dari pemegang saham untuk mendelegasikan pengendalian dengan tingkat tertentu kepada para manajer. Istilah struktur kepemilkan digunakan untuk menunjukkan

13 bahwa variabel-variabel penting dalam struktur modal tidak hanya ditentukan oleh hutang dan ekuitas saja tetapi juga ditentukan oleh presentase kepemilkan saham oleh manajemen institusi.

Menurut Sugiarto (2009) Struktur Kepemilikan adalah struktur kepemilikan saham yaitu perbandingan jumlah saham yang dimiliki oleh orang dalam (insider) dengan jumlah saham yang dimiliki oleh investor. Atau dengan kata lain struktur kepemilikan saham adalah proporsi kepemilikan institusional dan kepemilikan manajemen dalam kepemilikan saham perusahaan. Dalam menjalankan kegiatannya suatu perusahaan diwakili oleh direksi (agents) yang ditunjuk oleh pemegang saham (principals).

Sedangkan menurut I Made Sudana (2011) menyatakan struktur kepemilikan merupakan pemisahan antara pemilik perusahaan dan manajer perusahan. Pemilik atau pemegang saham adalah pihak yang menyertakan modal kedalam perusahaan, sedangkan manajer adalah pihak yang ditunjuk pemilik dan diberi kewenangan mengambil keputusan dalam mengelola perusahaan, dengan harapan manajer bertindak sesuai dengan kepentingan pemilik.

2.1.3 Umur Perusahaan

Kiesso dalam penelitian Devi Frildawati (2009) menyatakan bahwa “perusahaan didirikan untuk waktu yang tidak terbatas atau panjang, tidak didirikan untuk beberapa tahun saja. Umur perusahaan adalah lamanya perusahaan tersebut beroperasi. Umur perusahaan dihitung dari tanggal berdirinya perusahaan tersebut hingga saat ini”.

Umur perusahaan merupakan hal yang dipertimbangkan investor dalam menanamkan modalnya, umur perusahaan mencerminkan perusahaan tetap survive dan menjadi bukti bahwa perusahaan mempu bersaing dan dapat mengambil kesempatan bisnis yang ada dalam perekonomian.

14 Menurut Nugroho (2012) “Umur perusahaan merupakan awal perusahaan melakukan aktivitas operasional hingga dapat mempertahankan eksistensi perusahaan tersebut atau mempertahankan eksistensi dalam dunia bisnis” .

Menurut Owusu dan Puspatama (2014) “Perusahaan yang sudah lama listing dinilai lebih mampu dan berpengalaman serta terampil dalam mengumpulkan, memproses, dan menghasilkan informasi pada saat diperlukan sehingga auditor tidak membutuhkan waktu yang lama dalam proses auditnya”.

Umur perusahaan menunjukkkan kredibilitas maupun reputasi perusahaan dimata masyarakat. Jika perusahaan telah lama berdiri biasanya dianggap memiliki kinerja yang baik sehingga menimbulkan kepercaayan masyarakat. Perusahaan yang telah lama berdiri, secara tidak langsung membuktikan bahwa perusahaan mampu bertahan dan meraih laba dalam berbagai kondisi ekonomi. Selain itu pula, menunjukkan bagaimana perusahaaan dapat mempertahankan reputasi maupun posisi dalam industri dalam suatu persaingan yang semakin ketat.

2.1.4 Reputasi Auditor

Menurut Rudyawan (2007) menyatakan bahwa auditor memiliki reputasi besar nama dapat memberikan kualitas udit yang lebih baik, termasuk masalah kelangsungan diungkapkan dengan mempertahankan reputasi mereka. Sementara klien biasanya merasakan auditor yang berasal dari lima besar atau berafiliasi dengan perusahaan akuntan internasional yang karakteristiknya asosiasi dengan kualitas, seperti pelatihan, pengakuan internasional serta peer review .

15 Reputasi auditor sering digunakan sebagai proksi dari kualitas audit, skala auditor, dan spesialis industri auditor. Pada penelitian ini reputasi auditor diukur dengan besar kecil nya Kantor Akuntan Publik (KAP) yang melakukan audit laporan keuangan suatu entitas. Kantor Akuntan Publik (KAP) besar yang pernah mengaudit perusahaan go public dan berafiliasi dengan Kantor Akuntan Publik (KAP) Internasional, begitupun sebaliknya dengan Kantor Akuntan Publik (KAP) kecil.

Reputasi auditor didasarkan pada kepercayaan pemakai jasa auditor bahwa auditor memiliki kekuatan tertentu yang secara umum tidak dapat diamati. Auditor bertanggung jawab untuk menyediakan informasi yang mempunyai kualitas tinggi yang akan digunakan untuk pengambilan keputusan para pemakai laporan keuangan. Reputasi auditor menunjukkan prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor tersebut.

Sorotan publik tahun-tahun belakangan ini tertuju pada profesi akuntan, khususnya akuntan publik. Lahirnya big four ini lebih karena tergelincirnya profesi akuntan publik untuk memperhatikan ketegaran independensi profesi dalam kepentingan jangka pendek untuk mencapai sasaran perusahaannya. Keruntuhan ini dipicu oleh skandal Enron di AS beberapa tahun lalu dimana banyak klien semakin sadar bahwa tidak ada jaminan kalau reputasi akuntan publik yang baik selalu memiliki mutu yang baik pula.

16 Adapun kategori Kantor Akuntan Publik yang berafiliasi dengan

the Big Four di Indonesia yaitu:

1. KAP Price Waterhouse Coopers, yang bekerja sama dengan KAP Tanudiredja, Wibisana & Rekan.

2. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP Siddharta dan Widjaja.

3. KAP Ernest & Young, yang bekerja sama dengan Purwantono, Suherman dan Surja.

4. KAP Deloitte Touche Tohmatsu, yang bekerja sama dengan KAP Osman Bing Satrio.

2.1.5 Opini Audit

Menurut kamus Standar Akuntansi (IAI) (2009) “Opini Audit adalah suatu laporan yang diberikan seseorang akuntan publik terdaftar ialah sebagai hasil penilaiannya dari kewajaran laporan keuangan yang disajikan oleh suatu perusahaan”.

Opini audit yang diberikan oleh auditor setelah melalui beberapa tahapan audit yang dilakukan sehingga dapat memberikan simpulan atas opini yang harus diberikan terhadap laporan keuangan yang telah diauditnya.

Dengan demikian, auditor di dalam memberikan opini sudah didasarkan pada keyakinan professional maupun sesuai dengan prinsip-prinsip akuntansi yang berlaku umum.

17 Pada umumnya perusahaan yang diberikan pernyataan unqualified

opinion oleh auditor pada laporan keuangannya akan menyampaikan

laporan keuangan secara tepat waktu. Hal ini disebabkan karena perusahaan yang menerima jenis pendapat unqualified opinion sebagai kabar baik (good news) perusahaan sehingga penyampaian laporan keuangannya akan dipercepat.

Menurut Mulyadi (2009), ada lima tipe pendapat laporan audit yang diterbitkan oleh auditor yaitu:

1. Pendapat Wajar Tanpa Pengeualian (Unqualified Opinion)

Pendapat Wajar Tanpa Pengeualian (Unqualified Opinion) dinyatakan bila menurut pertimbangan auditor, laporan keuangan secara keseluruhan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia dan didalamnya tidak terdapat salah saji material yang akan mempengaruhi para pengguna dari laporan keuangan dalam pengambilan keputusan.

2. Pendapat Wajar Tanpa Pengeualian dengan paragrap tambahan

( Unqualifed Opinion with Explanatory Language)

Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragrap penjelasan (atau bahasa penjelasan yang lain) dalam laporan auditnya. Auditor menyampaikan pendapat ini jika:

• Kurang konsistennya suatu entitas dalam menerapkan GAAP • Keraguan besar akan konsep going concern

• Auditor ingin menekankan suatu hal

3. Pendapat Wajar Dengan Pengeualian (Qualified Opinion)

Pendapat Wajar dengan Pengecualian (Qualified Opinion) dinyatakan bila menurut pertimbangan auditor, laporan keuangan menyajikan secara wajar dalam semua hal yang material. Posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia kecuali untuk dampak hal-hal yang berhubungan dengan yang kecualikan.Penpaat ini dinyatakan bilamana :

• Ketiadaan bukti kompten yang cukup atau adanya pembatasan terhadap ruang lingkuo audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapatan.

• Auditor yakin atas dasar auditnya, bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku

18 umum di Indonesia yang berdampak material dan ia berkesimpulan untuk menyatakan pendapat tidak wajar. 4. Pendapat Tidak Wajar (Advarse Opinion)

Pendapat Tidak Wajar (Advarse Opinion) dinyatakan bila menurut pertimbangan auditor, laporan keuangan tidak menyajikan secara wajar posisi keuangan , hasil usaha dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer)

Pernyataan Tidak Memberikan Pendapat (Disclaimer) menyatakan bahwa auditor tidak menyatakan pendpaat atas laporan keuangan . Auditor dapat tidak menyatakan pendapat bilamana ia tidak dapat merumuskan atau tidak merumuskan suatu pendapat tentang kewajaran laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Jika auditor menyatakan tidak memberikan pendapat , laporan auditor harus memberikan semua alasan substantif yang mendukung pernyataannya tersebut. Dalam keadaan auditor menghadapi keraguan signifikan tentang kelangsungan hidup entitas (going concern issues) auditor dapat tidak memberikan pendapat. 2.1. 6 Timeliness of Financial Reporting (Ketepatan Waktu Pelaporan

Keuangan)

2.1.6.1 Laporan Keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “ Laporan Keuangan adalah suatu penyajian terstuktur dari posisi keuangan dan kinerja keuangan suatu entitas”.

Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang disebabkan kepadanya oleh para pemilik perusahaan. Di samping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan.

Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia (2009) Laporan keuangan adalah bagian dari proses pelaporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan yang dapat disajikan dalam berbagai cara seperti, misalnya : sebagai laporan arus kas, atau laporan arus dana, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga ternasuk skedul dan

19 informasi tambahan yang berkaitan dengan laporan tersebut, misal : informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Laporan keuangan yang lengkap biasanya meliputi 1. Laporan Posisi Keuangan

2. Laporan laba rugi

3. Laporan perubahan ekuitas 4. Laporan Arus Kas

5. Catatan Atas Laporan Keuangan

Pemakai laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda.

Karakteristik laporan keuangan terdiri dari: 1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai..

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka

20 mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu. 3. Materialitas

Relevansi informasi dipengaruhi oleh hakekat dan materialitasnnya. Informasi dipandang material kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan. Materialitas tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam mencatat (misstatement). Karenanya, materialitas lebih merupakan suatu ambang batas atau titik pemisah dari pada suatu karakteristik kualitatif pokok yang harus dimiliki agar informasi dipandang berguna.

4. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan oleh para pemakai sebagai penyajian yang jujur dan secara wajar diharapkan dapat disajikan.

5. Penyajian Jujur

Agar dapat diandalkan, informasi harus menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya

21 disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

6. Subtansi mengungguli Bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut perlu dicatat dan disajikan sesuai dengan subtansi dan realitas ekonomi dan bukan hanya bentuk hukumnya. Subtansi transaksi atau peristiwa lain tidak selalu konsisten dengan apa yang tampak dari bentuk hukum.

7. Netralitas

Informasi harus diarahkan pada kebutuhan pemakai, dan tidak tergantung pada kebutuhan dan keinginan pihak tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak lain yang mempunyai kepentingan yang berlawanan.

8. Pertimbangan Sehat

Penyusunan laporan keuangan ada kalanya menghadapi ketidakpastian peristiwa dan keadaan tertentu, seperi ketertagihan piutang yang diragukan, perkiraan masa manfaat pabrik serta peralatan, dan tuntutan atas jaminan garansi yang mungkin muncul. Ketidakpastian semacam itu diakui dengan mengungkapkan hakikat serta tingkatnya dan dengan

22 menggunakan pertimbangan sehat (prudence) dalam penyusunan laporan keuangan. Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan perkiraan dalam kondisi ketidakpastian, sehingga aktiva atau penghasilan tidak dinyatakan terlalu tinggi dan kewajiban atau beban tidak dinyatakan terlalu rendah.

9. Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan (Omission) mengakibatkan informasi menjadi tidak benar atau menyesatkan dan karena itu tidak dapat diandalkan dan tidak sempurna ditinjau dari segi relevansi.

10. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antara periode untuk mengidentifikasi kecenderungan (trend), mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.1.6.2 Pelaporan Keuangan

Akuntansi merupakan suatu proses pengidentifikasian, pengukuran, dan pengomunikasian informasi keuangan tentang entitas ekonomi seperti kegiatan ekonomi dan kondisi perusahaan. Informasi keuangan tersebut kemudian disampaikan kepada pemakai yang

23 berkepentingan melalui suatu proses pelaporan keuangan.

Pelaporan keuangan merupakan beberapa informasi keuangan yang disediakan perusahaan agar informasi akuntansi dapat dimanfaatkan. Proses pelaporan keuangan berusaha menyediakan data dan informasi bagi parapemakai informasi tersebut agar dapat membantu mereka dalam membuat keputusan untuk pencapaian tujuan tertentu.

Penyajian pelaporan keuangan bertujuan untuk memenuhi kepentingan berbagai pihak. Berbagai kepentingan atas pernyataan keuangan membuat penentuan tujuan pelaporan keuangan menjadi suatu proses yang kompleks. Menentukan siapa yang dituju, apa saja kepentingannya, dan seberapa banyak informasi yang dibutuhkan menjadi faktor-faktor yang penting dalam penetapan tujuan pelaporan keuangan. Oleh karena itu, proses penyusunan tujuan merupakan langkah penting dalam perekayasaan pelaporan keuangan.

Pelaporan keuangan harus dapat memberikan informasi tentang hasil dan resiko dari investasi yang dilakukan untuk dapat memenuhi tujuannya yang terfokus pada investor dan kreditor. Selain itu, pelaporan keuangan ditujukan untuk melayani kepentingan publik dengan menyediakan struktur pelaporan akuntansi dan keuangan untuk memfasilitasi penyediaan informasi yang bermanfaat dalam rangka alokasi sumber ekonomik dalam perekonomian masyarakat.

24 2.1.6.3 Timeliness of Financial Reporting

(Ketepatan Waktu Pelaporan Keuangan )

Menurut Hilmi dan Ali (2008) “Ketepatan waktu (timeliness) merupakan salah satu faktor penting dalam menyajikan suatu informasi yang relevan. Karakteristik informasi yang relevan harus mempunyai nilai prediksi dan disajikan tepat waktu”.

Menurut Dinata (2015) Informasi yang relevan akan bermanfaat bagi para pemakai apabila tersedia tepat waktu sebelum pemakai kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan yang akan diambil. Tepat waktu diartikan bahwa informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar untuk membantu dalam pengambilan keputusan-keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut.

Dari beberapa defenisi diatas dapat ditarik keismpulan Ketepatan waktu didefinisikan sebagai suatu pemanfaatan informasi oleh pengambil keputusan sebelum informasi tersebut kehilangan kemampuan untuk mengambil keputusan. Informasi dikatakan tidak relevan jika tidak tepat waktu. Ketepatan waktu tidak menjamin relevansi, akan tetapi relevansi tidak akan tercapai tanpa tepat waktu. Jadi informasi mengenai kondisi dan posisi perusahaan harus secara cepat dan tepat waktu sampai ke pemakai laporan keuangan.

Informasi yang relevan akan bermanfaat bagi para pemakai apabila tersedia tepat waktu sebelum pemakai kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan yang akan diambil. Ketepatan waktu menunjukan rentang waktu antara penyajian informasi yang diinginkan dengan frekuensi pelaporan informasi. Apabila

25 informasi tidak disampaikan dengan tepat waktu akan menyebabkan informasi tersebut kehilangan nilai di dalam mempengaruhi kualitas keputusan.

Setiap perusahaan publik yang terdaftar di Bursa Efek Indonesia wajib menyampaikan laporan keuangannya secara berkala kepada Bapepam. Sesuai dengan regulasi yang diatur di Indonesia, penyampaian laporan keuangan berkala secara tepat waktu merupakan kewajiban bagi perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan lampiran Surat Keputusan Ketua Bapepam-LK Nomor: KEP-346/BL/2011 tentang Penyampaian Laporan Keuangan Berkala Emiten Atau Perusahaan Publik, menyatakan bahwa laporan keuangan tahunan disampaikan kepada Bapepam dan Lembaga Keuangan dan diumumkan kepada publik paling lambat pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan.

Dalam rangka pemberian informasi yang tepat waktu dan akurat kepada pemakai laporan keuangan, pada tanggal 1 Agustus 2012, Bapepam-LK mengadakan penyempurnaan dengan dikeluarkan lampiran Surat Keputusan Ketua Bapepam-LK Nomor: 431/BL/2012 tentang Penyampaian Laporan Tahunan Emiten atau Perusahaan Publik yang menyatakan bahwa bagi setiap perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI) wajib menyampaikan laporan tahunan kepada Bapepam dan Lembaga Keuangan selambat-lambatnya 4 (empat) bulan setelah tanggal laporan keuangan tahunan berakhir.

26 Ketepat waktuan perusahaan dalam menerbitkan laporan keuangan perusahaan secara berkala khususnya yang terdaftar dalam Bursa Efek merupakan suatu tuntutan yang harus dilakukan, agar terciptanya kepercayaan dan kredibilitas yang memadai di mata pengguna laporan keuangan.

2.2 Penelitian Terdahulu

Penelitian mengenai Faktor-Faktor yang Mempengaruhi

Timeliness of Financial Reporting telah banyak dilakukan oleh

peneliti-peneliti sebelumnya. Penelitian-Penelitian tersebut banyak memberikan masukan tentang Faktor-Faktor yang Mempengaruhi Timeliness of

Financial Reporting. Tabel 2.1 menunjukkan hasil-hasil penelitian

terdahulu.

Tabel 2.1 Penelitian Terdahulu

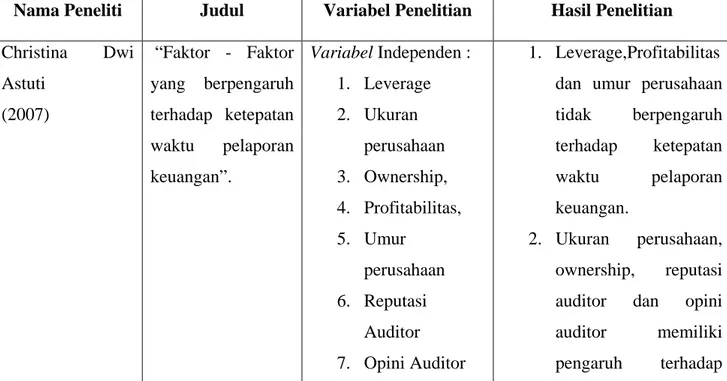

Nama Peneliti Judul Variabel Penelitian Hasil Penelitian Christina Dwi Astuti (2007) “Faktor - Faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan”. Variabel Independen : 1. Leverage 2. Ukuran perusahaan 3. Ownership, 4. Profitabilitas, 5. Umur perusahaan 6. Reputasi Auditor 7. Opini Auditor 1. Leverage,Profitabilitas dan umur perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan. 2. Ukuran perusahaan, ownership, reputasi auditor dan opini auditor memiliki pengaruh terhadap

27 Variabel Dependen: 1. ketepatan waktu pelaporan keuangan ketepatan waktu pelaporan keuangan Luluk Muhimatul Ifada (2009) Faktor-Faktor yang Mempengaruhi Ketepatan waktu pelaporan Keuangan ( Studi Kasus Perusahaan Manufaktur di BEI). Variabel Independen: 1. Debt To Equity Ratio, 2. Ukuran perusahaan, 3. Profitability, 4. Konsentrasi Kepemilikan oleh pihak luar, 5. Kepemilikan oleh pihak dalam, 6. Umur perusahaan Variabel Dependen: 1. Ketepatan waktu pelaporan keuangan

1. Ukuran perusahaan dan Kepemilkan oleh pihak dalam secara signifikn berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan-perusahaan manufaktur.

2. Debt To Equity Ratio, Profitability,

Konsentrasi

Kepemilikan oleh pihak luar, Umur perusahaan secara signifikan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan

28 Ngestiana Wijayanti (2009) Pengaruh Profitabilitas, Umur Perusahaan, Ukuran Perusahaan dan Kepemilikan Publik terhadap Ketepatan Waktu Pelaporan Keuangan (Studi Empiris Pada Perusahaan LQ 45 di Bursa Efek Indonesia) Variabel Independen 1. Profitabilitas, 2. Umur Perusahaan, 3. Ukuran Perusahaan dan 4. Kepemilikan Publik Variabel Dependen 1. Ketepatan Waktu Pelaporan Keuangan 1. Profitabilitas, Umur Perusahaan, Ukuran Perusahaan dan Kepemilikan Publik berpengaruh secara signifikan terhadap Ketepatan Waktu Pelaporan Keuangan Ekky Anandika Irawan (2012) ”Faktor-Faktor yang Mempengaruhi Ketepatan waktu pelaporan Keuangan Perusahaan Perbankan Go Publik Di Bursa Efek Indonesia (Studi Perusahaan Perbankan di Bursa Efek Indonesia Periode 2007-2009)” Variabel Independen: 1. Rasio Gearing, 2. Profitabilitas 3. Ukuran perusahaan 4. Umur perusahaan 5. Struktur kepemilikan Variabel Dependen: 1. ketepatan waktu pelaporan keuangan

1. Rasio gearing, Umur perusahaan dan struktur kepemilkan berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan pada perusahaan Perbankan yang Terdaftar di BEI Periode 2007-2009. 2. profitabilitas dan ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan pada perusahaan Perbankan yang

29 terdaftar di BEI Periode 2007-2009. Andini, Herliana Widiya Andini (2016). Faktor-Faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)”. Variabel Independen: 1. Konvergensi IFRS 2. Profitabilitas 3. Ukuran perusahaan 4. Umur perusahaan 5. Opini auditor Variabel Dependen: 1. ketepatan waktu pelaporan keuangan

1. Konvergensi IFRS dan Profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan 2. Ukuran perusahaan dan opini auditor tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan

Sumber : Data dari berbagai referensi

Menurut penelitian yang dilakukan oleh Christina Dwi Astuti tahun 2007 yang berjudul “Faktor - Faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan”. Hasil dari penelitian ini menunjukkan bahwa Leverage, Profitabilitas dan umur perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan dan Ukuran perusahaan, ownership, reputasi auditor dan opini auditor memiliki pengaruh terhadap ketepatan waktu pelaporan keuangan.

Menurut penelitian yang dilakukan oleh Luluk Muhimatul Ifada tahun 2009 yang berjudul “Faktor-Faktor yang Mempengaruhi Ketepatan waktu pelaporan Keuangan ( Studi Kasus Perusahaan Manufaktur di

30 BEI)”. Hasil dari penelitian ini menunjukkan bahwa Ukuran perusahaan dan Kepemilkan oleh pihak dalam secara signifikn berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan-perusahaan manufaktur dan Debt To Equity Ratio, Profitability, Konsentrasi Kepemilikan oleh pihak luar, Umur perusahaan secara signifikan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Menurut penelitian yang dilakukan oleh Ngestiana Wijayanti tahun 2009 yang berjudul “Pengaruh Profitabilitas, Umur Perusahaan, Ukuran Perusahaan dan Kepemilikan Publik terhadap Ketepatan Waktu Pelaporan Keuangan (Studi Empiris Pada Perusahaan LQ 45 di Bursa Efek Indonesia).Hasil dari penelitian ini menunjukkan bahwa Profitabilitas, Umur Perusahaan, Ukuran Perusahaan dan Kepemilikan Publik berpengaruh secara signifikan terhadap Ketepatan Waktu Pelaporan Keuangan.

Menurut penelitian yang dilakukan oleh Ekky Anandika Irawan tahun 2012 yang berjudul “Faktor-Faktor yang Mempengaruhi Ketepatan waktu pelaporan Keuangan Perusahaan Perbankan Go Publik Di Bursa Efek Indonesia (Studi Perusahaan Perbankan di Bursa Efek Indonesia Periode 2007-2009)”. Hasil dari penelitian ini menunjukkan bahwa Rasio gearing, Umur perusahaan dan struktur kepemilkan berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan pada perusahaan Perbankan yang Terdaftar di BEI Periode 2007-2009 dan profitabilitas dan ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu

31 pelaporan keuangan perusahaan pada perusahaan Perbankan yang terdaftar di BEI Periode 2007-2009.

Menurut penelitian yang dilakukan oleh Andini, Herliana Widiya Andini tahun 2016 yang berjudul “Faktor-Faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)”. Hasil dari Penelitian menunjukkan bahwa Konvergensi IFRS dan Profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan dan Ukuran perusahaan dna opini auditor tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan.

2.3 Kerangka Konseptual

Berdasarkan uraian penjelasan di atas, maka kerangka konseptual dapat dilihat pada gambar 2.1 :

H1 1 H2 H3 H3 H4 H5 H6 Gambar 2.1 Kerangka Konseptual Variabel Independent Ukuran Perusahaan (X1) Struktur Kepemilikan (X2) Umur Perusahaan (X3) Opini Audit ( X5) Reputasi Auditor (X4) Variabel Dependent

Timeliness of Financial

Reporting

(Y)

32 2.4 Hipotesis

Menurut Erlina (2008), “hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris:. Hipotesis merupakan jawaban sementara atas permasalahan yang dihadapi dan kebenarannya harus dibuktikan melalui hasil penelitian. Berdasarkan latar belakang, tujuan penelitian, dan tinjauan teoritis, maka hipotesis yang diajukan dalam penelitian ini adalah:

1. Pengaruh Ukuran Perusahaan terhadap Timeliness of Financial Reporting

Ukuran Perusahaan adalah besar kecilnya suatu perusahaan yang di ukur dari besarnya total asset atau kekayaan yang dimiliki oleh suatu perusahaan. Hasil penelitian Christina Dwi Astuti (2007), Luluk Muhimatul Ifada (2009) dan Ngestiana Wijayanti (2009) yang menunjukkan hasil ukuran perusahan berpengaruh signifikan terhadap Ketepatan waktu pelaporan keuangan. Berarti bahwa semakin besar ukuran perusahaan maka semakin tepat menyampaikan pelaporan keuangan. Hal ini disebabkan perusahaan besar biasanya memilki sistem pengendalian internal yang baik, sehingga dapat mengurangi tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan auditor dalam melakukan audit laporan keuangan.

H1: Ukuran perusahaan berpengaruh terhadap Timeliness of Financial Reporting pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di BEI.

33 2. Pengaruh Struktur Kepemilikan terhadap Timeliness of Financial Reporting

Struktur Kepemilikan adalah Bentuk komitmen dari pemegang saham untuk mendelegasikan pengendalian dengan tingkat tertentu kepada para manajer.

Hasil penelitian yang dilakukan oleh I Made Dwi Marta Sanjaya dan Ni Gusti Putu Wirawati (2016) yang struktur kepemilikan berpengaruh signifikan terhadap Ketepatan waktu pelaporan keuangan. Hal ini disebabkan karena adanya pengawasan dari pihak luar sehingga memaksa dan menuntut manajemen perusahaan untuk menunjukkan kinerja yang baik sehingga dapat menyampaikan pelaporan keuangan perusahan secara tepat waktu.

H2: Struktur kepemilikan berpengaruh terhadap Timeliness of Financial Reporting pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di BEI

3. Pengaruh Umur Perusahaan terhadap Timeliness of Financial Reporting

Merupakan awal perusahaan melakukan aktivitas operasional hingga dapat mempertahankan eksistensi perusahaan tersebut atau mempertahankan eksistensi dalam dunia bisnis.

Hasil penelitian yang dilakukan oleh Ngestiana Wijayanti (2009) dan Ekky Anandika Irawan (2012) yang menunjukkan hasil umur perusahaan berpengaruh signifikan terhadap Ketepatan waktu pelaporan

34 keuangan. Artinya semakin lama umur perusahaan semakin biasa perusahaan tersebut membuat laporan keuangan dan semakin tepat waktu pelaporan keuangannya.

H3: Umur perusahaan berpengaruh terhadap Timeliness of Financial Reporting pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di BEI

4. Pengaruh Reputasi Auditor terhadap Timeliness of Financial Reporting

Bahwa auditor memiliki reputasi besar dan nama dapat memberikan kualitas udit yang lebih baik, termasuk masalah kelangsungan diungkapkan dengan mempertahankan reputasi mereka. Sementara klien biasanya merasakan auditor yang berasal dari lima besar atau berafiliasi dengan perusahaan akuntan internasional yang karakteristiknya asosiasi dengan kualitas, seperti pelatihan, pengakuan internasional serta peer review .

Hasil penelitian yang dilakukan oleh Christina Dwi Astuti (2007) yang menunjukkan hasil Reputasi Auditor berpengaruh terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini menunjukkan bahwa auditor yang memilki reputasi yang baik akan memberikan kualitas pengauditan yang baik pula, yang dapat digunakan sebagai petunjuk kualitas perusahaan emiten. Hal ini berarti, penggunaan auditor yang mempunyai reputasi berkualitas cenderung akan menyampaikan laporan keuangan emiten secara tepat waktu.

35 H4: Reputasi Auditor berpengaruh terhadap Timeliness of Financial

Reporting pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di BEI

5. Pengaruh Opini Audit terhadap Timeliness of Financial Reporting

Suatu laporan yang diberikan oleh auditor terdaftar yang menyatakan ialah bahwa pemeriksaan sudah dilakukan sesuai dengan norma atau juga aturan pemeriksaan aturan yang diikuti dengan pendapat tentang kewajaran laporan keuangan yang diperiksa.

Hasil penelitian yang dilakukan oleh Christina Dwi Astuti (2007) yang menunjukkan hasil opini audit berpengaruh terhadap ketepatan waktu pelaporan keuangan. Hal ini karena ketepatan waktu pelaporan keuangan berhubungan dengan pendapat auditor disebabkan karena adanya kepedulian perusahaan terhadap opini yang diberikan oleh auditor, apabila auditor memberikan pendapat wajar tanpa pengecualian menjadikan berita baik perusahaan sehingga tidak terlambat dalam menyampaikan laporan keuangannya.

H5: Opini Auditor berpengaruh terhadap Timeliness of Financial Reporting pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di BEI.

36 6. Pengaruh Ukuran Perusahaan, Struktur Kepemilikan, Umur perusahaan , reputasi auditor dan Opini Audit terhadap Timeliness of Financial Reporting

Menurut Christina Dwi Astuti (2007), Luluk Muhimatul Ifada (2009) dan Ngestiana Wijayanti (2009) yang menunjukkan hasil ukuran perusahan berpengaruh signifikan terhadap Ketepatan waktu pelaporan keuangan.

Menurut I Made Dwi Marta Sanjaya dan Ni Gusti Putu Wirawati (2016) yang struktur kepemilikan berpengaruh signifikan terhadap Ketepatan waktu pelaporan keuangan.

Menurut Ngestiana Wijayanti (2009) dan Ekky Anandika Irawan (2012) yang menunjukkan hasil umur perusahaan berpengaruh signifikan terhadap Ketepatan waktu pelaporan keuangan.

Menurut Christina Dwi Astuti (2007) yang menunjukkan hasil Reputasi Auditor dan opini audit berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Berdasarkan analisis dan penelitian terdahulu, maka hipotesis penelitian dinyatakan sebagai berikut :

H6: Ukuran Perusahaan, Struktur kepemilikan, umur perusahaan, reputasi auditor dan Opini Auditor berpengaruh secara simultan terhadap Timeliness of Financial Reporting pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di BEI.