i

EVALUASI PENARIKAN PAJAK KENDARAAN BERMOTOR SISTEM DRIVE THRU (CEPAT) DAN KONTRIBUSINYA TERHADAP

PENERIMAAN PAJAK KENDARAAN BERMOTOR DI SAMSAT KOTA SURAKARTA

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh:

HENDIYAN TYASTOMO NIM F3407104

PROGRAM STUDI DIPLOMA III PERPAJAKAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

ii ABSTRACT

EVALUASI PENARIKAN PAJAK KENDARAAN BERMOTOR SISTEM DRIVE THRU (CEPAT) DAN KONTRIBUSINYA TERHADAP

PENERIMAAN PAJAK KENDARAAN BERMOTOR DI SAMSAT KOTA SURAKARTA

HENDIYAN TYASTOMO NIM F3407104

Tax is a source of country income that use to development finance. One kinds of the tax is Pajak Kendaraan Bermotor (PKB). PKB is tax province that use to pay province expending and public prosperity. One kinds of a collection PKB is SAMSAT Drive Thru. The purpose of this research is to evaluate the withdraw system of PKB used Drive Thru (Cepat) system and that contribute to PKB income in SAMSAT Surakarta.

This research was taken with observation and documentation method. The meaning of observation is by doing monitoring directly to the object that researched. The meaning of Documentation is collect report data from SAMSAT Surakarta.

According to the research, the PKB Drive Thru (Cepat) system appllied well and match according to SAMSAT`s Standart Operational Prosedur. People only need about 10 (ten) minutes to paying PKB yearly. SAMSAT Drive Thru (Cepat) incomes give a good contribute to SAMSAT Surakarta incomes. SAMSAT Drive Thru (Cepat) incomes give a good signal of the reaches that operated in 3 (three) months.

Author gives suggestion to SAMSAT Surakarta to increase the service. SAMSAT Drive Thru (Cepat) system can be widened because that system will give positive effect for Central Java especially Surakarta.

Keywords: Pajak Kendaraan Bermotor (PKB), Petugas, Wajib Pajak, SAMSAT Drive Thru (Cepat).

iii

HALAMAN PERSETUJUAN

Laporan Tugas Akhir dengan judul :

EVALUASI PENARIKAN PAJAK KENDARAAN BERMOTOR SISTEM DRIVE THRU (CEPAT) DAN KONTRIBUSINYA TERHADAP

PENERIMAAN PAJAK KENDARAAN BERMOTOR DI SAMSAT KOTA SURAKARTA

Ditulis oleh,

Nama : Hendiyan Tyastomo

NIM : F3407104

Telah disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai derajat Ahli Madya Program Diploma III Perpajakan Fakultas Ekonomi UNS.

Surakarta, 27 Juli 2010

Telah disetujui oleh Dosen Pembimbing

Ahmad Ridwan, SE, Ak. NRP. 34 07 00001

iv

HALAMAN PENGESAHAN

Tugas Akhir dengan judul:

EVALUASI PENARIKAN PAJAK KENDARAAN BERMOTOR SISTEM DRIVE THRU (CEPAT) DAN KONTRIBUSINYA TERHADAP

PENERIMAAN PAJAK KENDARAAN BERMOTOR DI SAMSAT KOTA SURAKARTA

Telah disahkan oleh Tim Penguji Tugas Akhir Program Studi Diploma III Perpajakan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Surakarta, 31 Juli 2010

Titik Setyaningsih, SE __________________

NRP. 34 08 00001 Penguji

Ahmad Ridwan, SE, Ak. __________________

v MOTTO

Nasib seseorang tidak akan berubah bila orang tersebut tidak ingin untuk merubah nasibya sendiri.

Jadilah seperti yang kamu inginkan, karena kamu hanya memiliki satu kehidupan dan satu kesempatan untuk melakukan hal-hal yang ingin kamu lakukan.

Masa depan itu dibeli oleh masa sekarang.

Sedikit berbicara lebih baik daripada banyak berbicara, akan lebih baik lagi jika hanya membicarakan hal yang baik-baik saja.

Anggaplah segala permasalahan sebagai pelajaran dan pujian sebagai peringatan untuk mawas diri.

Gagasan atau ide adalah bibit, mewujudkannya membutuhkan keringat.

Tiada hidup tanpa kegagalan, kesalahan dan kejatuhan.

Sukses tidak diukur dari hasil yang didapat, tapi dari keberhasilan mengatasi kesulitan-kesulitan yang diperoleh saat menuju hasil yang didapat.

Hidup ini sesungguhnya mudah dan sederhana jika tidak banyak tuntutan. Karena hidup ini penuh dengan kebahagiaan jika tidak dikuasai oleh ambisi, emosi dan ilusi.

vi

PERSEMBAHAN

Tulisan sederhana ini penulis persembahkan untuk: Allah SWT

Ayah, Ibu, kakak serta adiku tercinta Ketua Diploma III Perpajakan UNS Seluruh staf dan dosen pengajar FE UNS

Bapak Ahmad Ridwan,SE, Ak selaku dosen pembimbing Seluruh karyawan SAMSAT kota Surakarta

Teman-teman ku tersayang Almamaterku

vii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulilahirabbilalamin, puja dan puji syukur selalu kita panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat serta karunia-Nya kepada kita semua sehingga Laporan Tugas Akhir dengan judul Evaluasi Penarikan Pajak Kendaraan Bermotor Sistem Drive Thru (Cepat) dan Kontribusinya terhadap Penerimaan Pajak Kendaraan Bermotor di SAMSAT Kota Surakarta dapat terselesaikan dengan baik.

Pembuatan Laporan Tugas Akhir ini sebagai salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Diploma Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Dalam penulisan Tugas Akhir ini penulis tentunya mendapat bantuan dan dukungan dalam mengerjakan Tugas Akhir ini baik bahan-bahan penelitian, izin, moral dan doa. Oleh karena itu, penulis mengucapkan terima kasih kepada semua pihak dan orang yang penulis cintai, yang penulis ucapkan kepada:

1. Allah SWT yang selalu melimpahkan rahmat serta karunia-Nya.

2. Ibu tercinta yang telah mendahului, semoga dapat bertemu di kehidupan yang akan datang.

3. Bapak tercinta yang telah memberikan do’a dan dukungan, serta curahan kasih sayang yang diberikan kepada penulis.

4. Kakak, adik dan seluruh keluarga penulis.

5. Prof. DR. Bambang Sutopo, M.Si, Ak., selaku Dekan Fakultas Ekonomi 6. Drs. Santoso Tri Hananto, M.Si, Ak., selaku Ketua Program DIII.

viii

7. Bapak Sri Suranta SE, MSi, Ak., BKP selaku Ketua Program Diploma III Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

8. Drs. Djoko Purwanto, MBA, selaku koordinator Kegiatan Magang Mahasiswa Program DIII FE UNS.

9. Bapak Ahmad Ridwan, Se, Ak., selaku Pembimbing Tugas Akhir yang banyak memberikan nasehat dan pengarahan sampai Laporan Magang ini dapat terselesaikan.

10. Ibu Arum Kusumaningdyah Adiati, SE, MM, Ak., selaku Pembimbing Magang yang banyak memberikan nasehat dan pengarahan sampai Laporan Magang ini dapat terselesaikan. ”Terima Kasih bu atas segala upaya dan kesabaran menghadapi tingkah laku saya, maafkan penulis bila ada tingkah dan perkataan yang menyinggung hati ibu.”

11. Seluruh dosen Pengajar dan Karyawan Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang selama ini telah memberikan ilmu kepada penulis. 12. Tomo Irianto, SH selaku Pembimbing Mahasiswa dalam melakukan kegiatan

magang di Kantor SAMSAT Kota Surakarta.

13. Seluruh Pegawai di UP3AD beserta SAMSAT Kota Surakarta yang telah memberikan izin dan bimbingan serta informasi selama Penulis melaksanakan Magang dan penyusunan Tugas Akhir. Pak Eko, Pak Darmah, Mas Kancil, Bu Niken, Bu Dewi, Bu Pratiti, Bu Harmini, Mas Riza, serta pihak lain yang tidak dapat disebutkan satu persatu.

14. Bramasta, Iwan, Niko, Hanung, Fatim, Ruli, selaku teman dalam melakukan kegiatan magang penulis.

15. Teman-teman Pajak 2007 Mas Andi, Doni, Syarifudin, Adya, Sandri, Indyah, Bramasta, Fajar, Winta, Dito, Een, Erwin, Cahyo, Hanung, Fatim, Ruli. spesial untuk Dwi, ”terima kasih telah memberi tumpangan gratis kamar dan komputernya.”

16. Putra, Feri, Agung, Alfian, Tria, Toha, Febriyan, Hadi, Yusuf, dan teman-teman lainnya. ” terima kasih atas waktu futsal dan nongkrongnya ”

ix 17. SODANERS Family.

18. Semua pihak yang tidak bisa disebutkan satu per satu oleh penulis yang telah memberikan bantuan kepada penulis.

Penulis menyadari sepenuhnya atas keterbatasan manusia. Untuk itu penulis mengharap kritik dan saran yang membangun dalam penulisan ini agar hari esok menjadi lebih baik dan sesuai harapan.

Wassalamu’alaikum Wr. Wb.

Surakarta, 30 Juli 2010 Penulis

x

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv BAB I. PENDAHULUAN A. Latar Belakang ... 1 B. Rumusan Masalah ... 7 C. Tujuan Penelitian ... 7 D. Manfaat Penelitian ... 8 E. Metode Penelitian ... 9 1. Desain Penelitian ... 9 2. Obyek Penelitian ... 9

3. Jenis dan Sumber data ... 9

4. Teknik Pengumpulan data ... 10

xi BAB II. TINJAUAN PUSTAKA

A. Pengertian Evaluasi ... 11

B. Pengertian Sistem ... 12

C. Pengertian Pajak ... 13

D. Fungsi Pajak ... 14

E. Syarat Pemungutan Pajak ... 15

F. Sistem Pemungutan Pajak ... 15

G. Pengelompokan Pajak ... 16

H. Hambatan Pemungutan Pajak ... 17

I. Tarif Pajak ... 18

J. Pajak Daerah ... 18

K. Pajak Kendaraan Bermotor ... 19

BAB III. PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 23

B. Laporan Magang ... 34

C. Pembahasan ... 39

1. Mekanisme Penarikan Pajak Kendaraan Bermotor (PKB) sistem Drive Thru (Cepat) ... 39

2. Kendala yang ditemukan dalam pemungutan PKB di SAMSAT Drive Thru (Cepat) ... 49

3. Solusi yang perlu ditempuh untuk menyelesaikan kendala yang terjadi pada penarikan PKB sistem Drive Thru (Cepat)... 51

xii BAB IV. PENUTUP

A. Temuan ... 54 1. Kelebihan ... 54 2. Kelemahan ... 55 B. Kesimpulan... 56 C. Saran... 59 DAFTAR PUSTAKA LAMPIRAN

xiii

DAFTAR TABEL

Tabel Halaman

1.1 Peneriman Dalam Negeri Tahun Anggaran 1999/2000 – 2008 ... 2 1.2 Data Objek PKB dan Realisasi PKB SAMSAT Kota Surakarta ... 6 3.1 Penerimaan Pajak Kendaraan Bermotor (PKB) SAMSAT Kota Surakarta

Tahun Berjalan 2010 bulan April – Juni ... 52 3.2 Penerimaan PKB SAMSAT Drive Thru (Cepat) Kota Surakarta Tahun

xiv

DAFTAR GAMBAR

Gambar Halaman

3.1 Struktur Organisasi UP3AD ... 31

3.2 Alur pembayaran PKB SAMSAT Drive Thru (Cepat) ... 42

3.3 Flowchart pada Bagian Pendaftaran dan Penyerahan Dokumen ... 48

xv

DAFTAR LAMPIRAN

1. Surat Permohonan Magang

2. Surat Perijinan Magang dari Instansi/ Lembaga/ Perusahaan 3. Surat Keterangan Penyelesaian Magang

4. Memo Penerimaan Laporan Kegiatan Magang Mahasiswa 5. Gambar Aktivitas SAMSAT Drive Thru (Cepat)

6. Penerimaan Pajak Kendaraan Bermotor (PKB) SAMSAT Kota Surakarta 7. Penerimaan PKB SAMSAT Drive Thru Kota Surakarta

xvi BAB I PENDAHULUAN

A. Latar Belakang Masalah

Negara Kesatuan Republik Indonesia merupakan negara berkembang di kawasan Asia Tenggara. Indonesia adalah negara yang besar yang memiliki banyak potensi untuk menjadi negara yang makmur. Potensi-potensi tersebut antara lain sumber daya alam yang melimpah, wilayah kepulauan yang strategis, sumber daya manusia yang melimpah, dan masih banyak lagi. Tentunya, dalam membangun Negara guna mencapai kemakmuran memerlukan sistem pengelolaan sumber dana yang baik. Pengelolaan tersebut berkaitan dengan penghasilan Negara. Salah satu penghasilan Negara berasal melalui pungutan pajak, dan atau dari hasil kekayaan alam yang ada di dalam Negara itu (natural resources).

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat (Undang-Undang No. 16 Tahun 2009). Pajak merupakan sumber penerimaan Negara yang paling besar. Hal tersebut terjadi karena salah satu fungsi pajak, yaitu fungsi budgetair yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sehingga pemerintah mengharapkan proporsi yang besar dari pemasukan berupa pajak. Berikut adalah contoh tabel penerimaan dalam negeri tahun anggaran 1999/2000 - 2008:

xvii Tabel 1.1

Penerimaan Dalam Negeri Tahun Anggaran 1999/2000 – 2008 *) (dalam miliar rupiah)

Tahun Anggaran Perpajakan Bukan Pajak Jumlah

Nilai % Nilai % Nilai %

1999/2000 ¹) 2000 ²) 2001 2002 2003 2004 2005 2006 (LKPP) 2007 (UU 18/2006) 2007 (RAPBN-P) 2008 (RAPBN) 125.951,0 115.912,5 185.540,9 210.087,5 242.048,1 280.558,8 347.031,1 409.203,0 509.462,0 489.891,8 583.675,6 56,5 56,3 61,7 70,4 71,0 69,6 70,3 64,3 70,7 71,9 76,9 78.481,6 89.422,6 115.058,6 88.440,0 98.880,2 122.545,8 146.888,3 226.950,1 210.927,0 191.868,2 175.649,1 38,4 43,5 38,3 29,6 29.0 30,4 29,7 35,7 29,3 28,1 23,1 204.432,6 205.343,5 300.599,5 298.527,5 340.928,3 403.104,6 493.919,4 636.153,1 720.389,0 681.760,1 759.324,7 100 100 100 100 100 100 100 100 100 100 100 *)Perbedaan angka dibelakang koma terhadap penjumlahan adalah karena

pembulatan

¹) Disesuaikan dengan klasifikasi yang baru

²) Periode 1 April s/d 31 Desember 2000 ( 9 bulan)

xviii

Perpajakan di Indonesia sendiri menurut pemungut dan pengelolanya dibagi menjadi Pajak Pusat dan Pajak Daerah. Pajak Pusat memiliki 8 (delapan) jenis pajak. Sedangkan Pajak Daerah memiliki 10 (sepuluh) jenis pajak yang dibagi menjadi 4 (empat) pajak Propinsi dan 6 (enam) pajak Kabupaten/ Kota.

Salah satu jenis Pajak Propinsi adalah Pajak Kendaraan Bermotor. Pajak Kendaraan Bermotor (PKB) adalah pajak atas kepemilikan dan atau penguasaan kendaraan bermotor. Kendaraan Bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor dan atau peralatan lainnya yang berfungsi untuk mengubah sesuatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang bergerak. Kendaraan Umum adalah setiap kendaraan bermotor yang disediakan untuk dipergunakan oleh umum dengan dipungut bayaran.

Pemerintah Propinsi (Daerah) memerlukan sarana dan prasarana dalam melakukan pelayanan penarikan dan pembayaran Pajak Kendaraan Bermotor untuk meningkatkan Pendapatan Asli Daerahnya (PAD). Dalam rangka pemberian pelayanan kepada masyarakat Wajib Pajak kendaraan bermotor secara cepat dan responsif. Maka, pada tanggal 28 Desember 1976 diterbitkan Surat Keputusan Bersama Menhankam/ Pangab, Menkeu dan Mendagri No. Kep. 13/ XII/ 1976, Kep. 1693/ MK/ IV/ 76, No. 311 Tahun 1976 yang bermaksud mengatur adanya penyederhanaan pembayaran PKB/ BBNKB

xix

(Pajak Kendaraan Bermotor/ Bea Balik Nama Kendaraan Bermotor), SWDKLLJ (Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan) yang dikaitkan dengan pengurusan STNK dan dilakukan dalam suatu Kantor Bersama SAMSAT serta menciptakan adanya keseragaman yang bertujuan untuk:

1. Peningkatan pelayanan kepada para pemilik kendaraan bermotor. 2. Peningkatan pendapatan Negara dan Daerah.

3. Menertibkan data kendaraan/ data kamtibmas.

Tanggal 2 Desember 1977 adalah awal berdirinya Kantor Samsat di Jawa Tengah, dan pada saat itu operasional Kantor Samsat hanya ada 1 (satu) Kantor Samsat di tiap Karesidenan (Jawa Tengah ada 6 eks Karesidenan) sehingga pada waktu itu banyak masyarakat Wajib Pajak Kendaraan Bermotor yang melakukan pengurusan STNK (Surat Tanda Nomor Kendaraan), pembayaran PKB/ BBNKB dan SWDKLLJ sempat menginap guna mendapatkan pelayanan atas pengurusan surat-surat kendaraannya karena sistem yang digunakan masih manual atau pengisian dan pengecekan data kendaraan bermotor dilakukan satu persatu tanpa bantuan ilmu teknologi.

Kini di Propinsi Jawa Tengah keberadaan SAMSAT semakin meningkat. Terdapat 50 Kantor SAMSAT di Propinsi Jawa Tengah. Hampir di seluruh kota di Propinsi Jawa Tengah terdapat Kantor Bersama SAMSAT, termasuk di Kota Surakarta yang terletak di Jalan Profesor Doktor Suharso Nomor 17 Jajar Laweyan Surakarta.

Perkembangan sistem penarikan dan pembayaran PKB di SAMSAT mulai menggunakan teknologi komunikasi, dalam hal ini adalah penggunaan

xx

komputer dan online internet. Penggunaan komputer membantu mempersingkat waktu dalam penarikan dan pembayaran PKB karena dalam melakukan pengisian dan pengecekan data kendaraan bermotor tidak lagi memerlukan sistem manual. Sementara sistem online internet, pembayaran PKB dapat dilakukan di seluruh Kabupaten/ Kota di Propinsi Jawa Tengah. Sehingga pembayaran PKB dapat dilakukan tanpa harus berada di kota asal kepemilikan kendaraan bermotor terdaftar. Misal, Wajib Pajak yang memiliki kendaraan bermotor di wilayah Semarang dapat melakukan pembayaran PKB di wilayah Solo.

Seiring berjalannya waktu, pengguna kendaraan bermotor terus mengalami peningkatan tiap tahunnya. Dalam rangka pemberian pelayanan kepada masyarakat Wajib Pajak kendaraan bermotor secara cepat dan responsif, pada tanggal 7 April 2010 UP3AD dan Kantor Bersama SAMSAT Kota Surakarta mengembangkan sistem penarikan dan pembayaran Pajak Kendaraan Bermotor (PKB) yang baru yaitu SAMSAT sistem Drive Thru atau sistem Cepat yang menggunakan teknologi online internet. Sistem penarikan dan pembayaran PKB sistem Drive Thru (Cepat) ditujukan kepada Wajib Pajak yang hendak melakukan pembayaran Pajak Ulang atau Pajak Tahunan. SAMSAT Drive Thru (Cepat) terletak di Jalan Kapten Mulyadi Nomor 278. Dalam SAMSAT Drive Thru (Cepat) pembayaran PKB hanya membutuhkan waktu kurang lebih 10 menit. Sistem ini bertujuan mendekatkan tempat pemungutan PKB kepada Wajib Pajak dan mengurangi pemborosan waktu dalam pembayaran PKB oleh Wajib Pajak. Selain tujuan tersebut sistem SAMSAT Drive Thru (CEPAT) bertujuan meningkatkan pendapatan Pajak

xxi

Sumber: Penerimaan PKB SAMSAT Kota Surakarta

Kendaraan Bermotor (PKB) yang penerimaannya dari tahun ketahun terus mengalami peningkatan. Berikut bukti penerimaan bahwa pendapatan Pajak Kendaraan Bermotor di SAMSAT Kota Surakarta mengalami peningkatan:

Tabel 1.2

Data Objek PKB dan Realisasi PKB SAMSAT KOTA SURAKARTA

Sistem penarikan PKB SAMSAT Drive Thru (Cepat) masih tergolong baru di Kota Surakarta, Wajib Pajak masih merasa asing terhadap upaya yang dilakukan SAMSAT Kota Surakarta dalam mengembangkan pelayanan penarikan dan pembayaran PKB sistem Drive Thru (Cepat). Berdasarkan uraian diatas, maka penulis dalam menyusun tugas akhir mengambil judul : “EVALUASI PENARIKAN PAJAK KENDARAAN BERMOTOR SISTEM DRIVE THRU (CEPAT) DAN KONTRIBUSINYA TERHADAP PENERIMAAN PAJAK KENDARAAN BERMOTOR DI SAMSAT KOTA SURAKARTA”

TAHUN JUMLAH KENDARAAN

BERMOTOR REALISASI PKB 2005 2006 2007 2008 2009 203.745 210.264 220.541 240.041 257.753 47.452.726.545 54.263.946.655 59.942.375.320 68.061.249.330 74.392.929.275

xxii B. Rumusan Masalah

1. Bagaimanakah mekanisme penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat)?

2. Apa saja kendala penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat)?

3. Solusi apa yang perlu ditempuh untuk menyelesaikan kendala yang terjadi pada penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat)? 4. Bagaimana Kontribusi penarikan Pajak Kendaraan Bermotor sistem Drive

Thru (Cepat) terhadap penerimaan SAMSAT Kota Surakarta?

C. Tujuan Penelitian

1. Mengetahui mekanisme penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat).

2. Mengetahui kendala yang terjadi dalam pelaksanaan penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat).

3. Mengetahui gambaran solusi agar pelaksanaan penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat) dapat berjalan lancar.

4. Mengetahui apakah pelaksanaan penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat) memberi kontribusi yang berarti bagi penerimaan Pajak Kendaraan Bermotor SAMSAT Kota Surakarta.

xxiii D. Manfaat

1. Bagi SAMSAT Kota Surakarta

Bagi SAMSAT Kota Surakarta, tugas akhir ini dapat digunakan sebagai bahan pertimbangan dalam usahanya untuk meningkatkan pelayanan dalam melakukan penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat), serta usahanya dalam mengurangi dan mungkin menghilangkan kendala yang ada dalam proses penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat).

2. Bagi Penulis

Dapat menambah wawasan dan pengetahuan khususnya dalam bidang penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat). Baik dalam hal penataan, proses penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat), dan pengawasannya.

3. Bagi Pembaca

Penulisan tugas akhir ini diharapkan dapat bermanfaat sebagai tambahan ilmu pengetahuan dan dapat digunakan sebagai sumber informasi dan referensi tentang penarikan Pajak Kendaraan Bermotor (PKB) sistem Drive Thru (Cepat), Serta dapat dijadikan bahan pertimbangan dan menjadi dasar bagi penelitian selanjutnya.

xxiv E. Metode Penelitian

1. Desain Penelitian

Dalam tugas akhir ini menggunakan desain penelitian berupa observasi. Observasi dilakukan dengan cara mengamati penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat) Kota Surakarta dan melakukan wawancara dengan Wajib Pajak yang melakukan pembayaran maupun Petugas penarikan Pajak Kendaraan Bermotor.

2. Objek Penellitian

Objek penelitian adalah mekanisme penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat) di SAMSAT Kota Surakarta. Beberapa alat bantu yang digunakan dalam teknik ini adalah penggunaan gambar/foto untuk memperjelas deskripsi. Objek penelitian yang berupa masalah akan diteliti dan dibahas untuk mencari solusi penyelesaian.

3. Jenis dan Sumber Data

Jenis data yang digunakan berupa data primer yang didapat dari wawancara, data sekunder yang didapat dari pemeriksaan dokumen SAMSAT atau buku-buku referensi lain. Teknik pengumpulan data yang digunakan dalam tugas akhir ini adalah observasi, wawancara, pemeriksaan dokumen perusahaan.

xxv 4. Teknik Pengumpulan Data

a. Observasi

Peneliti melakukan pengamatan langsung dalam mengamati dan mengumpulkan data dari responden dengan melakukan wawancara dengan Petugas penarik dan pembayaran SAMSAT Drive Thru (Cepat) serta wawancara dengan Wajib Pajak yang melakukan pembayaran Pajak Kendaraan Bermotor (PKB).

b. Dokumentasi

Sumber data Dokumentasi untuk memperoleh data langsung di Kantor Bersama Samsat Surakarta yang meliputi laporan kegiatan berupa laporan keuangan dan non keuangan, buku serta peraturan yang relevan.

5. Teknik Pembahasan

Teknik pembahasan menggunakan metode deskriptif kuantitatif yaitu metode yang bertujuan untuk menggambarkan kepada pembaca dan mengungkapkan suatu masalah, keadaan, peristiwa sebagaimana adanya atau mengungkapkan fakta secara lebih dalam mengenai persepsi Wajib Pajak terhadap pelayanan yang diberikan oleh kantor SAMSAT Surakarta.

xxvi BAB II

TINJAUAN PUSTAKA

A. Pengertian Evaluasi

1. Menurut Suharsimi Arikunto (2004 : 1) evaluasi adalah kegiatan untuk mengumpulkan informasi tentang bekerjanya sesuatu, yang selanjutnya informasi tersebut digunakan untuk menentukan alternatif yang tepat dalam mengambil keputusan. Fungsi utama evaluasi dalam hal ini adalah menyediakan informasi-informasi yang berguna bagi pihak decision maker untuk menentukan kebijakan yang akan diambil berdasarkan evaluasi yang telah dilakukan.

(www.evaluasipendidikan.blogspot.com/2008/03)

2. Menurut Worthen dan Sanders (1979 : 1) evaluasi adalah mencari sesuatu yang berharga (worth). Sesuatu yang berharga tersebut dapat berupa informasi tentang suatu program, produksi serta alternatif prosedur tertentu. Karenanya evaluasi bukan merupakan hal baru dalam kehidupan manusia sebab hal tersebut senantiasa mengiringi kehidupan seseorang. Seorang manusia yang telah mengerjakan suatu hal, pasti akan menilai apakah yang dilakukannya tersebut telah sesuai dengan keinginannya semula. (www.evaluasipendidikan.blogspot.com/2008/03) Dari pengertian-pengertian tentang evaluasi yang telah dikemukakan beberapa orang diatas, kita dapat menarik benang merah tentang evaluasi yakni evaluasi merupakan sebuah proses yang dilakukan oleh seseorang

xxvii

untuk melihat sejauh mana keberhasilan sebuah program. (www.evaluasipendidikan.blogspot.com/2008/03)

B. Pengertian Sistem

Pengertian sistem menurut beberapa pendapat:

1. Pengertian sistem menurut Mulyadi (2002: 3). Sistem adalah kumpulan atau jaringan dari beberapa unsur yang saling berkaitan untuk suatu maksud tertentu yang terpadu untuk melaksanakan kegiatan.

2. Pengertian sistem menurut Baridwan (1991: 2) adalah suatu entity (kesatuan) yang terdiri dari bagian-bagian yang saling berhubungan (subsistem) yang bertujuan untuk mencapai tujuan tertentu.

3. Sedangkan menurut Marshall B (1996: 9) mendefinisikan sistem sebagai rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai tujuan tertentu.

Unsur-unsur sistem menurut Mulyadi (2001: 9) terdiri dari 4 komponen yaitu:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

2. Wewenang dan prosedur catatan.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

xxviii C. Pengertian Pajak

Definisi atau pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH. Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum.

Pengertian pajak menurut Mr. Dr. N. J. Feldmann (Waluyo dan Ilyas, 2002: 4). Pajak adalah prestasi yang dipaksakan sepihak oleh dan terhutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontra-prestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Definisi pajak menurut Dr. Soeparman Soemahamidjaja (Erly Suandy, 2003) Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.

Berdasarkan Undang-Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan menjelaskan bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Sedangkan pengertian pajak menurut Prof.Dr. Mardiasmo, MBA., Ak. adalah:

xxix 1. Iuran dari rakyat kepada negara

Yang berhak memungut adalah Negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal dan kontraprestasi dari negara secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat.

D. Fungsi Pajak

Ada dua fungsi pajak (Perpajakan edisi kedua, A Tjahjono dan M Fakhri Husein, 1999) yaitu:

1. Fungsi Budgetair, yaitu:

Pemerintah memungut pajak terutama atau semata-mata untuk memperoleh uang sebanyak-banyaknya untuk membiayai pengeluaran-pengeluarannya baik bersifat rutin maupun untuk pembangunan.

2. Fungsi Mengatur (regularend)

a. Sebagai alat untuk melaksanakan kebijakan negara dalam bidang ekonomi dan sosial.

b. Sebagai alat untuk mencapai tujuan-tujuan tertentu yang letaknya di luar bidang keuangan.

xxx E. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka Mardiasmo (2009) mengemukakan bahwa pemungutan pajak harus memenuhi syarat sebagai berikut:

1. Pemungutan pajak harus adil (syarat keadilan).

2. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis). 3. Tidak menganggu perekonomian (syarat ekonomis).

4. Pemungutan pajak harus efisien (syarat finansial). 5. Sistem pemungutan pajak harus sederhana.

F. Sistem Pemungutan Pajak, menurut Mardiasmo (2009) 1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak terutang oleh Wajib Pajak.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang pada fiskus. b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya:

xxxi

a. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri.

b. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi. 3. With Holding System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

G. Pengelompokan Pajak

Pengelompokan pajak menurut Mardiasmo (2009) 1. Menurut golongannya

a. Pajak Langsung, yaitu pajak yang dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Penghasilan

b. Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Pertambahan Nilai 2. Menurut sifatnya

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Penghasilan

b. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak.

xxxii

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut lembaga pemungut

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara.

Contoh: Pajak Penghasilan

b. Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerahdan untuk membiayai rumah tangga daerah.

Pajak Daerah terdiri atas:

1) Pajak Propinsi, contoh: Pajak Kendaraan Bermotor (PKB). 2) Pajak Kabupaten/ Kota, contoh: Pajak Hotel, Pajak Restoran.

H. Hambatan Pemungutan Pajak

Hambatan pemungutan pajak terdiri dari dua perlawanan (Waluyo), yaitu: 1. Perlawanan Pasif

Perlawanan pasif berupa hambatan yang mempersulit pemungutan pajak dan mempunyai hubungan erat dengan struktur ekonomi.

2. Perlawanan aktif

Perlawanan aktif secara nyata terlihat pada semua usaha dan perbuatan secara langsung ditujukan kepada pemerintah (fiskus) dengan tujuan untuk menghindari pajak.

xxxiii I. Tarif Pajak

Terdapat empat macam tarif pajak yang dikemukakan Mardiasmo (2009), yaitu:

1. Tarif Sebanding atau Proporsional yaitu tarif berupa presentase yang tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak.

2. Tarif Tetap yaitu tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

3. Tarif Progresif yaitu presentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar.

4. Tarif Degresif yaitu presentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin besar.

J. Pajak Daerah

Pajak Daerah (Undang-Undang No 28 Tahun 2009) adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

Ciri-ciri yang menyertai pajak daerah (Mardiasmo, 2009) terdiri dari 4 komponen, yaitu:

xxxiv

1. Pajak Daerah berasal dari negara yang diserahkan kepada daerah sebagai pajak daerah.

2. Penyerahan berdasarkan Undang-Undang.

3. Hasil pungutan pajak daerah dipegunakan untuk membiayai penyelenggaraan urusan rumah tangga daerah atau membiayai pengeluaran daerah sebagai badan hukum publik.

4. Pemungutan pajak daerah berdasarkan pad kekuatan Undang-Undang atau peraturan hukum lainnya.

Pajak daerah dibagi menjadi 2 bagian, yaitu: 1. Pajak Provinsi.

Contoh: Pajak Kendaraan Bermotor (PKB). 2. Pajak Kabupaten/ Kota, terdiri dari:

Contoh: Pajak Hotel, Pajak Restoran, dan lain-lain.

K. Pajak Kendaraan Bermotor

1. Obyek dan Subjek Pajak Kendaraan Bemotor

a. Obyek PKB adalah kepemilikan dan atau penguasaan Kendaraan Bermotor yang terdaftar di Daerah termasuk kepemilikan dan atau penguasaan kendaraan bermotor yang digunakan sebagai angkutan orang dan atau barang.

b. Subyek PKB adalah orang pribadi atau badan yang memiliki dan atau menguasai kendaraan bermotor.

c. Wajib Pajak PKB adalah orang pribadi atau badan yang memiliki Kendaraan Bermotor.

xxxv

1) Untuk orang pribadi adalah orang yang bersangkutan, kuasanya dan atau ahli warisnya.

2) Untuk badan adalah pengurus atau kuasanya. 2. Pengecualian Objek Pajak Kendaraan Bermotor

Dikecualikan sebagai obyek PKB adalah kepemilikan dan atau penguasaan kendaraan bermotor oleh:

a. Pemerintah Pusat, Pemerintah Propinsi, Pemerintah Kabupaten/ Kota dan Pemerintah Desa.

b. Kedutaan, Konsulat, Perwakilan Negara Asing, dan Lembaga-lembaga Internasional dengan atas timbal balik.

c. Pabrikan atau milik importir yang semata-mata tersedia dipamerkan dan dijual.

d. Orang pribadi atau Badan yang digunakan semata-mata untuk pemadam kebakaran.

e. Negara sebagai barang bukti yang disegel atau disita.

3. Dasar Pengenaan Pajak Kendaraan Bermotor

Dasar pengenaan PKB dihitung sebagai perkalian dari 2 ( dua ) unsur pokok:

a. Nilai Jual Kendaraan Bermotor.

b. Bobot yang mencerminkan secara relatif kadar kerusakan jalan dan pencemaran lingkungan akibat penggunaan Kendaraan Bermotor. Nilai Jual Kendaraan Bermotor diperoleh berdasarkan harga pasaran umum atas suatu Kendaraan Bermotor yang besarnya ditetapkan oleh Gubernur.

xxxvi

Dalam hal harga pasaran umum atas suatu Kendaraan Bermotor tidak diketahui nilai jualnya ditentukan berdasarkan faktor-faktor:

a. Isi silinder dan satuan daya. b. Penggunaan Kendaraan Bermotor. c. Jenis Kendaraan Bermotor.

d. Merk Kendaraan Bermotor.

e. Tahun pembuatan Kendaraan Bermotor.

f. Berat total Kendaraan Bermotor dan banyaknya penumpang yang diiizinkan.

g. Negara pembuat Kendaraan Bermotor.

h. Dokumen import untuk jenis Kendaraan Bermotor tertentu. Bobot dihitung berdasarkan faktor-faktor:

a. Tekanan gandar.

b. Jenis bahan bakar Kendaraan Bermotor.

c. Jenis, penggunaan, tahun pembuatan dan ciri-ciri mesin dari Kendaraan Bermotor.

Penghitungan dasar pengenaan PKB dinyatakan dalam satu tabel yang ditetapkan oleh Gubernur sesuai dengan tabel yang ditetapkan oleh Menteri Dalam Negeri.

4. Tarif Pajak Kendaraan Bermotor (PKB) Tarif PKB ditetapkan sebesar:

a. 1,5% (satu setengah persen) untuk Kendaraan Bermotor bukan umum.

xxxvii

c. 0,5% (setengah persen) untuk Kendaraan Bermotor alat-alat berat dan alat-alat besar.

5. Masa Pajak, Saat Pajak Terutang dan Surat Pemberitahuan Pajak Daerah a. Masa Pajak adalah 12 (dua belas) bulan berturut-turut, mulai saat

pendaftaran Kendaraan Bermotor.

b. Kewajiban Pajak yang berakhir sebelum 12 (dua belas) bulan, besarnya Pajak terutang dihitung berdasarkan jumlah bulan berjalan. c. Bagian dari bulan yang melebihi 15 (lima belas) hari dihitung satu

bulan penuh.

6. Sanksi keterlambatan pembayaran

a. Apabila pembayaran PKB terlambat dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) dari pokok pajak setiap bulan keterlambatan.

b. Apabila tidak dilakukan dikenakan sanksi administrasi kenaikan sebesar 25% (dua puluh lima persen) dari pokok pajak, ditambah bunga 2% (dua persen) dihitung dari pajak terutang untuk jangka waktu paling lama 24 (dua puluh empat) bulan.

xxxviii BAB III

ANALISIS DAN PEMBAHASAN

A. Gambaran Objek Penelitian

Unit Pelayanan Pendapatan Daerah (UPPD) Kota Surakarta adalah Cabang dari Dinas Pendapatan Daerah (DIPENDA) yang sejak 20 Mei 2000 berubah menjadi UPPD dan tindak lanjut atas adanya reformasi birokrasi yang telah diputuskan dalam UU Nomor 41 tanggal 23 Juli 2007, DIPENDA berubah menjadi Dinas Pendapatan dan Pengelolaan Aset Daerah (DPPAD). Berdasarkan Peraturan Daerah Provinsi Jawa Tengah Nomor 6 Tahun 2008 UPPD berubah lagi menjadi Unit Pelayanan Pendapatan dan Pemberdayaan Aset Daerah (UP3AD) yang merupakan cabang dari DPPAD Provinsi Jawa Tengah sejak tanggal 01 Juli 2009.

Dimulai sejak tahun 1957, dengan nama Seksi Penghasilan Daerah. Seksi ini dibentuk berdasarkan Surat Keputusan DPD Peralihan Propinsi Jateng No. U/7/I/12 tanggal 11 Oktober 1957. Pembentukan Seksi Penghasilan Daerah ini berdasarkan pula pada UU No. 32 Tahun 1957 tentang Penyerahan Pajak-pajak Pusat kepada Daerah Tingkat I dan Tingkat II; UU No.12 Tahun 1957 tentang Peraturan Umum Retribusi Daerah serta UU No. 11 Tahun 1957 tentang Peraturan Umum Pajak Daerah.

1. Status dan Kedudukan

Status dan Kedudukan Seksi Penghasilan pada waktu itu berada di bawah Bagian Keuangan Otonom dengan susunan organisasi waktu itu:

xxxix

b. Urusan Retribusi dan Pendapatan Lain-lain. c. Urusan Teknis.

d. Urusan Operasional. e. Urusan Pengawasan.

2. Keadaan organisasi

Keadaan organisasi sudah mulai berkembang dengan adanya Perwakilan di Daerah Tingkat II yaitu Semarang, Surakarta, Magelang, Kudus, Tegal dan Purwokerto. Perkembangan ini diikuti pula dengan bertambahnya personil serta target pendapatan yang terus meningkat.

Pada waktu terjadi G 30 S Tahun 1966 banyak personil Dipenda yang terlibat dan dikenakan tindakan oleh Pemerintah. Dalam tahapan perjuangan menegakkan kembali arah personil menjadi satu asas (monoloyalitas), adanya KOKAR MENDAGRI serta untuk merintis kepentingan organisasi dinas, maka pada tahun 1967, dengan Surat Keputusan Gubernur Kepala Daerah Propinsi Jawa Tengah tanggal 5 Juli 1967 No. KU. G/ A. 36/ 1/ 15 status Seksi Penghasilan Daerah ditingkatkan menjadi Direktorat Pendapatan Daerah (Iuran Daerah). Dengan dasar hukum ini mulailah sedikit demi sedikit Direktorat Pendapatan Daerah berdiri sendiri (otonom) dan lepas dari Bagian Keuangan Sekretariat Pemerintah Daerah Propinsi Jawa Tengah.

3. Lahirnya nama DPPAD

Dengan adanya keputusan DPRGR Propinsi Jawa Tengah tanggal 2 Juli 1968 No. 25/ 11/ DPRGR tentang Penetapan Pola oleh Pemikiran

xl

Gubernur Kepala Daerah Propinsi Jawa Tengah untuk mencetuskan Modernisasi Desa, sebagai pola proses Pembangunan Jawa Tengah, maka untuk meningkatkan pendapatan daerah, status Direktorat Pendapatan Daerah ditingkatkan menjadi Dinas Pendapatan dan Pengelolaan Aset Daerah Propinsi Jawa Tengah. Secara formal Dinas Pendapatan dan Pengelolaan Aset Daerah dibentuk dengan dasar hukum Peraturan Daerah Provinsi Jawa Tengah Nomor 6 Tahun 2008 tanggal 01 Juli 2009.

4. Timbulnya SAMSAT

Tahun 1976 – 1978 terus dirintis usaha intensifikasi dan ekstensifikasi sampai timbulnya Sistem Administrasi Manunggal di bawah Satu Atap (SAMSAT). Seperti diketahui, sejak pungutan PKB (Pajak Kendaraan Bermotor) dan BBNKB (Bea Balik Nama Kendaraan Bermotor) diserahkan kepada Pemerintah Daerah Tingkat I/ Propinsi, maka untuk pelaksanaannya berdasar pada PP Daerah Tingkat I.

Peraturan Daerah yang diterbitkan oleh masing-masing Propinsi tidak seragam, sehingga mengakibatkan besarnya penetapan PKB maupun BBN KB serta sistem pungutannya tidak seragam. Disamping itu pengurusan terhadap kendaraan bermotor mengalami hambatan karena pemilik harus datang ke Kantor Dipenda, untuk membayar Jasa Raharja harus datang ke Kantor Perwakilan Jasa Raharja, untuk mengurus STNK dan BPKB harus datang ke Kantor Polisi. Hal ini mengakibatkan banyak waktu, tenaga dan biaya yang terbuang.

Dengan adanya hal-hal tersebut, maka pada tanggal 28 Desember 1976 diterbitkan Surat Keputusan Bersama Menhankam/ Pangab, Menkeu dan

xli

Mendagri No. Kep. 13/ XII/ 1976, Kep. 1693/ MK/ IV/ 76, No. 311 Tahun 1976 yang bermaksud mengatur adanya: penyederhanaan pembayaran PKB/ BBNKB, SWDKLLJ yang dikaitkan dengan pengurusan STNK dan dilakukan dalam suatu Kantor Bersama SAMSAT serta menciptakan adanya keseragaman yang bertujuan untuk:

a. Peningkatan pelayanan kepada para pemilik kendaraan bermotor. b. Peningkatan pendapatan Negara dan Daerah.

c. Menertibkan data kendaraan / data kamtibmas.

Tanggal 2 Desember 1977 adalah awal berdirinya Kantor Samsat di Jawa Tengah, dan di saaat itu operasional Kantor Samsat hanya ada 1 (satu) Kantor Samsat di tiap Karesidenan (Jawa Tengah ada 6 eks Karesidenan) sehingga pada waktu itu banyak masyarakat Wajib Pajak Kendaraan Bermotor yang melakukan pengurusan STNK (Surat Tanda Nomor Kendaraan), pembayaran PKB/BBN KB (Pajak Kendaraan Bermotor/ Bea Balik Nama Kendaraan Bermotor) dan SWDKLLJ (Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan) sempat menginap guna mendapatkan pelayanan atas pengurusan surat-surat kendaraannya.

5. Keuntungan dengan adanya SAMSAT:

Dengan terbentuknya SAMSAT terdapat beberapa keuntungan:

a. Organisasi kerjasama instansi-instansi yang tergabung dalam pelaksanaan SAMSAT (Polri, Dipenda dan Jasa Raharja) terdapat keseragaman.

b. Adanya sistem pengurusan STNK (Surat Tanda Nomor Kendaraan), PKB/ BBN KB (Pajak Kendaraan Bermotor/ Bea Balik Nama

xlii

Kendaraan Bermotor) dan SWDKLLJ (Sumbangan Wajib Dana Kecelakaan Lalu Lintas) seragam.

c. Pengenaan pajak dan SWDKLLJ disesuaikan dengan masa berlakunya STNK dan setiap tahun wajib melaksanakan pengesahan STNK.

d. Pembayaran PKB, BBN KB dan SWDKLLJ dibayar sekaligus. e. STNK diteliti setiap tahun sekali terhitung sejak tanggal pendaftaran. f. Pelayanan dilakukan secara open service.

g. Wajib Pajak yang datang pertama diselesaikan lebih dahulu sesuai dengan asas FIFO (First In First Out).

6. Keadaan sekarang

Berdasarkan Peraturan Daerah Provinsi Jawa Tengah Nomor 16 Tahun 2003 tanggal 7 Pebruari 2003, tentang pembentukan, kedudukan, tugas pokok, fungsi dan susunan organisasi Unit Pelaksana Teknis Dinas Pendapatan Daerah Unit Pelayanan Pendapatan dan Pemberdayaan Aset Daerah (UP3AD) adalah Cabang Dinas Pendapatan dan Pengelolaan Aset Daerah. UP3AD merupakan unsur pelaksana operasional dinas yang dipimpin oleh seorang kepala unit yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Unit Pelayanan Pendapatan dan Pemberdayaan Aset Daerah yang secara resmi digunakan sejak 1 Juli 2009 terdiri atas 50 Kantor Samsat.

Letak Kantor UP3AD/ Samsat Kota Surakarta di Jalan Profesor Doktor Suharso Nomor 17 Jajar Laweyan Surakarta 57144 Nomor telepon

(0271) 718007 Fax (0271) 714919, email:

xliii

Kini, 31 (tiga puluh satu) tahun kemudian sejak awal berdirinya Kantor Samsat di Jawa Tengah, tanggal 2 Desember 1977, berbagai program inovasi peningkatan pelayanan secara nyata telah dilakukan di seluruh Samsat di Jawa Tengah. Mulai 14 Pebruari 2008, telah dibuka Samsat Pembantu di Pulau Karimunjawa bersamaan dengan Samsat Duta Pertiwi Mall juga Mobil Samsat Keliling khusus di daerah Semarang, menyusul Mobil Samsat Keliling yang telah beroperasi di Boyolali, Sragen dan Surakarta mulai. Serta pada tanggal 7 April 2010 SAMSAT Kota Surakarta mengembangkan SAMSAT Drive Thru (Cepat).

Berbagai program unggulan layanan ini adalah Kartu Antrian Elektronik, SMS 7070, SMS 1717, Pembayaran lewat Perbankan (Bank Jateng dan Bank BRI), yang bertujuan untuk memudahkan dan mendekatkan masyarakat Wajib Pajak dengan tempat pelayanan, jadi apabila dihitung secara bisnis bahwa perbandingan antara penerimaan dengan beaya yang dikeluarkan jelas tidak seimbang, oleh karena itu perlu diketahui bahwa hal tersebut adalah perwujudan pemerintah daerah untuk memberikan pelayanan terbaik kepada masyarakat. Manfaat yang dapat diperoleh masyarakat Wajib Pajak adalah:

a. Mendekatkan tempat pembayaran.

b. Memberikan kepastian terhadap masyarakat Wajib Pajak melalui pelayanan yang transparan, mudah dan murah.

c. Memberikan rasa aman dan nyaman pada masyarakat Wajib Pajak. d. Memberikan gambaran obyektif pada Wajib Pajak bahwa membayar

xliv e. Memberikan jaminan mutu pelayanan.

Di sisi lain masyarakat Wajib Pajak yang akan memenuhi kewajibannya dipersyaratkan untuk melengkapi dengan dokumen KTP/ SIM/ Passport, STNK dan BPKB yang sah.

7. Landasan Hukum

Landasan hukum DPPAD adalah UU No. 32/ 2004 tentang Pemerintahan Daerah dan UU No. 33/ 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Anggaran Pendapatan dan Belanja Daerah bersumber dari Pendapatan Asli Daerah dan Penerimaan berupa dana perimbangan yang bersumber dari Anggaran Pendapatan dan Belanja Negara. Pendapatan Asli Daerah antara lain berupa Pajak Daerah dan Retribusi Daerah sebagaimana diatur dalam Undang-Undang RI No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

8. Visi dan Misi a. DPPAD

1) Visi

Menjadi Dinas yang mampu mewujudkan Pendapatan Daerah yang optimal, guna mendukung kemandirian pelaksanaan Otonomi Daerah dengan dilandasi pelayanan yang memuaskan bagi masyarakat.

2) Misi

a) mengupayakan pencapaian target dan peningkatan pendapatan Daerah secara berkelanjutan,

xlv

b) meningkatkan mutu pelayanan kepada masyarakat Wajib Pajak, Wajib Retribusi dan Pihak Ketiga,

c) meningkatkan kelancaran pelaksanaan sistem,

d) melaksanakan pembinaan dan pengendalian mutu pelayanan serta

e) mengutamakan peningkatan kemampuan Sumber Daya Aparatur secara terus menerus.

b. SAMSAT 1) Visi

Menjadi Dinas penopang kemandirian otonomi Daerah dengan optimalisasi pendapatan didukung pelayanan prima kepada masyarakat dan pengelolaan Aset yang profesional berbasis teknologi.

2) Misi

a) mengupayakan pencapaian targetpendapatan Daerah,

b) mewujudkan pengelolaan Aset yang berdaya guna dan berhasil guna,

c) mengkoordinasikan peran organisasi di bidang pengelolaan pendapatan aset daerah,

d) mengembangkan sistem manajemen mutu untuk mewujudkan pelayanan prima serta

e) meningkatkan profesionalisme sumber daya manusia.

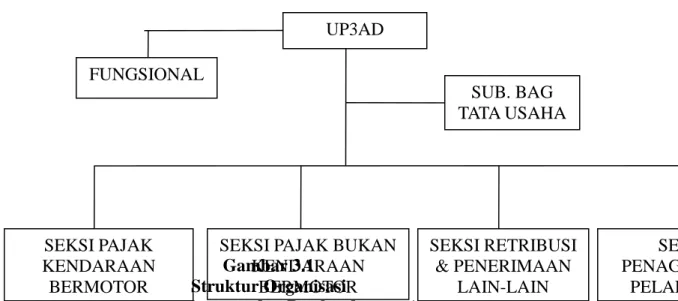

xlvi UP3AD FUNGSIONAL SUB. BAG TATA USAHA SEKSI PAJAK KENDARAAN BERMOTOR

SEKSI PAJAK BUKAN KENDARAAN BERMOTOR SEKSI PENAGIHAN & PELAPORAN SEKSI RETRIBUSI & PENERIMAAN LAIN-LAIN Untuk mengetahui dan menggambarkan dengan jelas dan baik hubungan-hubungan wewenang, kekuasaan, akuntabilitas dan tanggung jawab, suatu organisasi perlu mempunyai struktur organisasi yang dapat menunjukkan saluran hubungan tersebut.

Gambar 3.1 Struktur Organisasi

Unit Pelayanan Pendapatan dan Pemberdayaan Aset Daerah Sumber : Kantor UP3AD Kota Surakarta

Tugas Masing-masing Bagian

Berdasarkan Perda Nomor 16 tahun 2003 struktur organisasi terdiri atas: a. Kepala UP3AD

Tugas Pokok Kepala UP3AD sebagai berikut:

1) melaksanakan kewenangan desentralisasi di bidang Pendapatan Daerah yang diserahkan kepada Pemerintah Daerah,

2) melaksanakan kewenangan di bidang Pendapatan Daerah yang bersifat lintas Kabupaten/ Kota,

3) melaksanakan kewenangan Kabupaten/ Kota di bidang Pendapatan Daerah yang dikerjasamakan dengan atau diserahkan kepada Provinsi sesuai dengan Peraturan Perundang-undangan yang berlaku serta

xlvii

4) melaksanakan kewenangan dekonsentrasi yang dilimpahkan kepada Gubernur dan tugas pembantuan di bidang Pendapatan Daerah sesuai dengan Peraturan Perundang-undangan yang berlaku.

b. Sub Bagian Tata Usaha

Sub Bagian Tata Usaha mempunyai tugas sebagai berikut: 1) menyelenggarakan administrasi kepegawaian,

2) perencanaan kebutuhan belanja rutin, 3) menyelenggarakan urusan kehumasan,

4) menyelenggarakan surat menyurat dan kearsipan, 5) menyelesaikan tugas lain dari Kepala Dinas,

6) membuat laporan pelaksanaan tugas atas pekerjaan yang dibebankan,

7) membuat konsep rencana perjalanan dinas,

8) memberikan saran dan pertimbangan kepada atasan sesuai dengan bidang tugasnya,

9) perlengkapan dan perbekalan serta 10) mengkoordinir LP2P.

c. Seksi Pajak Kendaraan Bermotor

Seksi Pajak Kendaraan Bermotor mempunyai tugas sebagai berikut: 1) menyediakan bahan rencana dan program kerja,

2) pelaksanaan dan pelayanan administrasi teknis, fasilitas, pemantauan dan evaluasi,

xlviii

4) perencanaan intensifikasi dan ekstensifikasi serta

5) perencanaan pendapatan dan pengolahan data teknis untuk keperluan administrasi pungutan Pajak Kendaraan Bermotor.

d. Seksi Pajak Bukan Kendaraan Bermotor

Seksi Pajak Bukan Kendaraan Bermotor mempunyai tugas: 1) menyediakan bahan rencana dan program kerja,

2) pelaksanaan pelayanan, fasilitas, pemantauan dan evaluasi, 3) pelaporan pelaksanaan Pajak Bukan Kendaraan Bermotor, 4) perencanaan intensifikasi dan ekstensifikasi serta

5) perencanaan pendapatan dan pengolahan data teknis untuk keperluan administrasi Pajak Bukan Kendaraan Bermotor.

e. Seksi Retribusi dan Penerimaan Lain-lain

Seksi Retribusi dan Penerimaan Lain-lain mempunyai tugas sebagai berikut:

1) menyediakan bahan rencana dan program retribusi dan penerimaan lain-lain,

2) menyediakan bahan pelaksanaan dan pelayanan administrasi di bidang retribusi dan penerimaan lain-lain,

3) menyediakan bahan pelaksanaan fasilitas dan kerjasama,

4) menyediakan laporan di bidang retribusi dan penerimaan lain-lain serta

5) menyediakan bahan pemantauan dan evaluasi di bidang retribusi dan penerimaan lain-lain.

xlix f. Seksi Penagihan dan Pelaporan

Seksi Penagihan dan Pelaporan mempunyai tugas sebagai berikut: 1) menyediakan bahan rencana kegiatan teknis operasional, 2) pelaksanaan administrasi dan kebijakan teknis operasional,

3) pelaksanaan penagihan pajak, retribusi dan penerimaan lain-lain serta

4) monitoring dan pelaporan kegiatan penagihan dan pelaporan.

B. Laporan Magang Kerja

Dalam hal ini kegiatan magang sangat penting bagi para mahasiswa. Disamping juga menjadikan pengalaman bagi mahasiswa, juga menjadikan manfaat dalam menghadapi dunia kerja untuk yang akan datang. Kegiatan magang diwajibkan bagi para mahasiswa karena kegiatan magang merupakan kelanjutan atau syarat untuk membuat Tugas Akhir. Dari kegiatan magang pastinya kita mempunyai pandangan dalam pembuatan Tugas Akhir.

1. Alasan Pemilihan Tempat Magang

Pajak merupakan sumber penerimaan Negara yang paling besar. Besarnya penerimaan dari sektor perpajakan tersebut membuat pemerintah melakukan berbagai inovasi untuk memaksimalkan penerimaan tersebut. Pajak dikelompokkan menjadi 2 bagian yaitu, Pajak Negara dan Pajak Daerah.

Salah satu pajak daerah adalah Pajak Kendaraan Bermotor. Kendaraan Bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan

l

oleh peralatan teknik berupa motor dan atau peralatan lainnya yang berfungsi untuk mengubah sesuatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang bergerak. Kendaraan umum adalah setiap kendaraan bermotor yang disediakan untuk dipergunakan oleh umum dengan dipungut bayaran. Pajak Kendaraan Bermotor yang selanjutnya disingkat PKB adalah pajak atas kepemilikan dan atau penguasaan kendaraan bermotor.

Kesesuaian antara bidang ilmu yang dikaji di dalam bangku perkuliahan dan penerapan pembayaran PKB dimasyarakat dengan tempat tujuan magang menjadi salah satu alasan mengapa penulis memilih Kantor Bersama SAMSAT Kota Surakarta untuk tempat melakukan kegiatan magang. Kantor Bersama SAMSAT Kota Surakarta merupakan tempat penarikan Pajak Kendaraan Bermotor. Kota Surakarta memiliki potensi PKB yang cukup tinggi. Sehingga, pelayanan Kantor Bersama SAMSAT Kota Surakarta mempengaruhi penerimaan Pajak dari sektor PKB.

Birokrasi dari Kantor Bersama SAMSAT Kota Surakarta yang berorientasi terhadap kepuasan Wajib Pajak juga menjadi alasan pemilihan tempat magang tersebut. Mengingat semakin meningkatnya penerimaan Pajak Kendaraan Bermotor (PKB) dari tahun ke tahun yang tidak lepas dari meningkatnya kepemilikan sepeda motor oleh masyarakat maka penulis tertarik untuk melakukan kegiatan magang di Unit Pelayanan Pendapatan dan Pemberdayaan Aset Daerah (UP3AD) beserta Kantor Bersama Sistem Administrasi Manunggal dalam Satu Atap

li

(SAMSAT) Kota Surakarta untuk mempelajari proses pembayaran PKB tersebut secara langsung serta dapat mensosialisasikan kepada masyarakat bahwa membayar Pajak Kendaraan Bermotor tidaklah sesulit yang dibayangkan.

Divisi atau seksi yang penulis kerjakan adalah di seksi pelayanan penarikan Pajak Kendaraan Bermotor karena merupakan birokrasi dari pihak kantor, melihat peran seksi pelayanan cukuplah penting dalam kegiatan perpajakan di Kota Surakarta. Seluruh pekerjaan yang ada di seksi pelayanan harus selesai tepat waktu. Sehingga penerimaan PKB Kota Surakarta dapat terealisasi sesuai target yang diharapkan.

2. Aktivitas Magang

Selama menjalani Magang di kantor bersama SAMSAT Kota Surakarta, penulis bertugas membantu kegiatan rutin SAMSAT Kota Surakarta. Kegiatan-kegiatan tersebur antara lain:

a. Kegiatan pertama magang penulis adalah pengenalan tempat magang. Pengenalan tersebut merupakan penjelasan bagian-bagian kerja SAMSAT Kota Surakarta. Penulis juga mempelajari Perda yang diterapkan di SAMSAT Kota Surakarta.

b. Penulis membantu kegiatan di bagian Pelayanan Bagian Pengambilan formulir SPPKB. Penulis memeriksa kelengkapan berkas yang diserahkan oleh Wajib Pajak mengenai STNK, Tanda Pengenal (SIM atau KTP), dan BPKB asli beserta fotocopynya. Penulis juga membantu menyiapkan print-out formulir SPPKB dan menempelkan leges (stiker hologram) pada formulir SPPKB Rp 5.000 untuk roda 2 dan Rp 10.000

lii

untuk roda 4. Formulir tersebut kemudian diserahkan kepada Wajib Pajak yang akan dikumpulkan ke bagian Pelayanan Pendaftaran dan Penetapan.

c. Penulis membantu kegiatan di bagian Pelayanan Pendaftaran dan Penetapan. Penulis meneliti kelengkapan berkas-berkas yang dikumpulkan oleh Wajib Pajak dan mengembalikan BPKB asli beserta nomor urut antrian kepada Wajib Pajak. Pada bagian ini, petugas mendaftarkan data-data Kendaraan Bermotor pada komputer yang diteruskan ke komputer server sebelum ditetapkan Pajak Kendaraan Bermotornya.

d. Penulis membantu pencatatan manual NOPOL Kendaraan Bermotor setelah dihitung penetapan pajaknya. Pencatatan tersebut bertujuan sebagai bukti kerja petugas penetapan. Penulis juga membantu pemisahan berkas-berkas Wajib Pajak yang melakukan pembayaran secara lokal atau on-line. Hasil perhitungan Pajak Kendaraan Bermotor (melalui komputer) dicetak (print-out) ke bagian Pelayanan Pembayaran berupa Notice Pajak.

e. Penulis melakukan kegiatan di bagian Pelayanan Pembayaran (kasir). Penulis membantu mempersiapkan Notice Pajak (memisahkan print-out dari printer). Notice Pajak tersebut terdiri atas 4 lembar berwarna coklat, biru, hijau, dan merah. Notice berwarna coklat diberikan kepada Wajib Pajak yang diberikan sesuai nomor antrian. Notice berwarna hijau disimpan oleh bagian Pelayanan Pembayaran. Notice berwarna

liii

biru disimpan oleh bagian Arsip. Notice berwarna merah diberikan ke bagian Pengecekan.

f. Penulis melakukan kegiatan di bagian Penyerahan STNK. Di bagian ini penulis membantu penyerahan STNK dan Tanda Pengenal (khusus on-line) dengan cara memanggil Wajib Pajak sesuai nomor urut.

g. Penulis melakukan kegiatan di Samsat Keliling (SAMKEL). Di kegiatan SAMKEL penulis membantu pemisahan Notice Pajak dari printer. Penulis juga membantu menempelkan leges ke formulir SPPKB. Jadwal kegiatan SAMKEL : Senin ke kelurahan Gemolong, Selasa ke kelurahan Baki, Rabu ke Kartasura, Kamis ke kelurahan Mojolaban, Jum’at ke Balaikota Surakarta, dan Sabtu ke Makro Surakarta.

h. Selain melakukan kegiatan magang sebagai pemungut Pajak Kendaraan Bermotor, penulis juga melakukan kegiatan pembayaran (sebagai Wajib Pajak) Pajak Kendaraan Bermotor di SAMSAT Kota Surakarta. Kegiatan ini bertujuan untuk mengetahui prosedur-prosedur pembayaran Pajak Kendaraan Bermotor.

i. Selain mengikuti kegiatan mengenai pembayaran Pajak/ BBNKB penulis juga mengikuti kegiatan lelang hasil hutan. Dalam kegiatan lelang Penulis membantu penulisan Pajak dari lelang tersebut.

3. Jadwal Magang

Penulis melakukan kegiatan magang selama 2 bulan dimulai tanggal 1 Februari hingga tanggal 31 Maret 2010 hari Senin hingga Jumat pukul 07.00 sampai 14.00. Khusus hari Jumat hanya sampai pukul 11.30. Setiap

liv

pagi penulis mengikuti kegiatan apel selama 15 menit kemudian kegiatan kerja dimulai dari pukul 08.00. Jadwal dan aktivitas selanjutnya terlampir. Setiap hari jum`at sebelum melaksanakan kegiatan kerja, pihak UP3AD melakukan olahraga jalan pagi mengitari kompleks perkampungan sekitar kantor UP3AD yang dilanjutkan makan bersama seluruh pegawai kantor.

C. Pembahasan

1. Mekanisme penarikan Pajak Kendaraan Bermotor sistem Drive Thru (Cepat).

Demi terciptanya tujuan pemberian pelayanan kepada Wajib Pajak kendaraan bermotor secara cepat dan responsif. SAMSAT Kota Surakarta mengembangkan suatu sistem tentang penarikan dan pembayaran Pajak Kendaraan Bermotor (PKB) yaitu SAMSAT Drive Thru (Cepat) yang melayani pembayaran Pajak Ulang (PU) atau Pajak Tahunan kendaraan bermotor. SAMSAT Drive Thru (Cepat) menggunakan sistem online dan resmi beroperasi pada tanggal 7 april 2010. SAMSAT Drive Thru (Cepat) terletak di Jalan Kapten Mulyadi No 278. SAMSAT Drive Thru (Cepat) beroperasi pada hari senin hingga sabtu. Jam kerja pelayanan yang digunakan dalam penarikan dan pembayaran PKB SAMSAT Drive Thru (Cepat) adalah sebagai berikut: a. Senin – Kamis : 08.00 s/d 13.00

b. Jum`at dan Sabtu : 08.00 s/d 11.00 c. Setiap akhir bulan : 08.00 s/d 10.00

lv

SAMSAT Drive Thru (Cepat) memberi kepastian atas pelayanan berupa tarif yang harus dibayar oleh Wajib Pajak serta waktu penyelesaian proses pendaftaran dan pembayaran pajak, sebagaimana sistem " FI-FO " dengan cara Wajib Pajak yang datang pertama akan diberi pelayanan terlebih dahulu. Berikut adalah mekanisme pembayaran dan penarikan Pajak Kendaraan Bermotor di SAMSAT Drive Thru (Cepat) sesuai dengan data diolah oleh Penulis:

a. Dokumen atau formulir yang digunakan (menurut Standar Operasional Prosedur SAMSAT)

1) STNK asli adalah Surat Tanda Nomor Kendaraan. STNK berisi informasi data-data kepemilikan kendaraan bermotor dan bukti pembayaran (Notice Pajak) tahun lalu. Dokumen ini terdiri dari 2 (dua) lembar. Lembar pertama adalah lembar dari pihak Kepolisian. Lembar kedua adalah lembar notice pajak atau SKTBP (Surat Ketetapan Tanda Bayar Pajak) tahun sebelumnya (tahun lalu).

2) BPKB asli adalah Buku Pemilik Kendaraan Bermotor. BPKB berisi informasi data-data kepemilikan kendaraan bermotor. 3) Tanda Pengenal Wajib Pajak adalah tanda pengenal berisi

informasi data-data pribadi Wajib Pajak yang sesuai dengan informasi data pada dokumen-dokumen kendaraan bermotor. Tanda pengenal antara lain KTP, SIM.

lvi

MULAI

MELENGKAPI PERSYARATAN LAYANAN

MENYERAHKAN KE LOKET PENDAFTARAN

SESUAI?

MELAKUKAN ENTRY DATA KE SISTEM PENETAPAN PAJAK DENGAN INPUT DATA PENETAPAN DAN PENCETAKAN NOTICE PAJAK

MENGKOREKSI HASIL PENETAPAN

SESUAI?

BSA LGSG DIPERBAIKI

PENGESAHAN STNK

MELAYANI PEMBAYARAN DARI WAJIB PAJAK

PENYERAHAN STNK, SKTBP, BKPB, KTP/ SIM

WAJIB PAJAK WAJIB PAJAK

PETUGAS PENDAFTARAN DAN PENYERAHAN STNK

PETUGAS PEMBAYARAN,

PENYERAHAN STNK DAN SKTBP PETUGAS PEMBAYARAN,

PENYERAHAN STNK DAN SKTBP

PETUGAS PENDAFTARAN DAN PENYERAHAN STNK PETUGAS PEMBAYARAN, PENYERAHAN STNK DAN SKTBP PETUGAS PEMBAYARAN, PENYERAHAN STNK DAN SKTBP Gambar 3.2

Alur Pembayaran PKB SAMSAT Drive Thru (Cepat) Sumber: UP3AD Kota Surakarta

b. Prosedur Pembayaran Pajak Kendaraan Bermotor (PKB) di SAMSAT Drive Thru (Cepat) menurut Standar Operasional Prosedur SAMSAT.

lvii

c. Pihak yang terkait dalam prosedur pemungutan (menurut Standar Operasional Prosedur SAMSAT)

1) Bagian Pendaftaran dan Penyerahan dokumen (syarat-syarat yang diperlukan)

Petugas Bagian Pendaftaran dan Penyerahan Dokumen memeriksa kelengkapan dokumen yang telah dikumpulkan Wajib Pajak. Jika terjadi ketidaksesuaian antara KTP/ SIM, STNK atau BPKB Wajib Pajak akan dipanggil, kemungkinan akan dibalik nama atau KTP kadaluarsa sehingga harus diganti dengan syarat KTP/ SIM yang masih berlaku. Setelah melakukan pengecekan dokumen, Petugas menginput data kendaraan bermotor dari dokumen ke komputer SAMSAT Drive Thru (Cepat) yang terhubung ke server SAMSAT induk. Selain melakukan input data, Petugas juga melakukan foto scan dokumen tersebut yang langsung dikirim keserver SAMSAT induk sebagai bukti dokumen telah diteliti kelengkapannya. Kemudian dokumen tersebut diserahkan kepada Bagian Pembayaran dan Penyerahan Dokumen.

2) Bagian Pembayaran dan Penyerahan Dokumen

Pada bagian ini Petugas menetapkan besarnya Pajak Kendaraan Bermotor (PKB) sesuai masa pajak yang berlaku. Hasil dari penetapan PKB tersebut dicetak (print-out). Hasil print-out disebut juga notice pajak atau SKTBP (Surat Ketetapan Tanda Bayar Pajak). Notice pajak terdiri dari 4 rangkap (coklat, merah

lviii

muda, biru dan hijau). Notice coklat diberikan kepada Wajib Pajak, notice merah muda, biru dan hijau disimpan untuk diarsipkan. Kemudian Wajib Pajak melakukan pembayaran Pajak Kendaraan Bermotor (PKB). Petugas memberikan notice coklat kepada Wajib Pajak yang sebelumnya disahkan dan ditempel leges oleh Bagian Pendaftaran dan Penyerahan Dokumen. Wajib Pajak membayar biaya administrasi leges Rp5.000,00 (Roda 2) dan Rp10.000,00 (Roda 4).

d. Dokumen atau formulir yang digunakan (menurut data diolah Penulis)

1) STNK asli adalah Surat Tanda Nomor Kendaraan. STNK berisi informasi data-data kepemilikan kendaraan bermotor (dari pihak Kepolisian) dan bukti pembayaran (Notice Pajak) atau SKTBP (Surat Ketetapan Tanda Bayar Pajak) tahun lalu.

2) BPKB asli adalah Buku Pemilik Kendaraan Bermotor. BPKB berisi informasi data-data kepemilikan kendaraan bermotor. 3) Tanda Pengenal Wajib Pajak adalah tanda pengenal berisi

informasi data-data yang sesuai dengan informasi data pada dokumen-dokumen kendaraan bermotor. Tanda pengenal antara lain KTP, SIM.

lix

e. Pihak yang terkait dalam prosedur pemungutan (menurut data diolah Penulis)

1) Bagian Pendaftaran dan Penyerahan dokumen

Pada bagian ini Wajib Pajak mengumpulkan dokumen (syarat-syarat) yang diperlukan (BPKB, STNK dan Tanda Pengenal) kepada Petugas. Petugas Bagian Pendaftaran dan Penyerahan Dokumen memeriksa kelengkapan dokumen yang telah dikumpulkan Wajib Pajak. Informasi data pada dokumen yang dikumpulkan harus saling berhubungan, yang artinya nama, alamat yang tercantum pada tanda pengenal Wajib Pajak (KTP, SIM dan lain-lain) harus sesuai atau sama persis dengan yang tercantum dalam STNK dan BPKB. Jika terjadi ketidaksesuaian antara KTP/ SIM, STNK atau BPKB Wajib Pajak akan dipanggil, kemungkinan akan dibalik nama atau KTP kadaluarsa sehingga harus diganti dengan syarat KTP/ SIM yang masih berlaku.

Setelah melakukan pengecekan dokumen, Petugas menginput informasi data kendaraan bermotor dari dokumen ke komputer yang terhubung keserver SAMSAT induk. Informasi data yang diinput kedalam komputer berupa Nomor Polisi Kendaraan Bermotor, jumlah pengesahan yang tercantum dalam STNK. Selain melakukan input data, Petugas juga melakukan foto scan dokumen tersebut yang langsung dikirim keserver SAMSAT induk sebagai bukti dokumen telah diteliti kelengkapannya.