2.1 Merjer

2.1.1 Pengertian Merjer

Merjer adalah penggabungan usaha perusahaan mengambil alih satu atau lebih perusahaan lainnya. Perusahaan yang diambil alih akan dibubarkan atau dillikuidasi kemudian, sedangkan perusahaan yang mengambil alih, tetap berdiri sebagai badan usahadan melanjutkan kegiatan operasionalnya ( Foster,1986)

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 22 dinyatakan bahwa penggabungan usaha dapat mengakibatkan terjadinya legal merger dengan cara :

• Aktiva dan kewajiban suatu perusahaan dialihkan ke perusahaan lain dan perusahaan yang melakukan pengalihan dibubarkan atau

• Aktiva dan kewajiban dua atau lebih perusahaan dialihkan ke perusahaan baru dan kedua perusahaan yang melakukan pengalihan tersebut dibubarkan

Berdasarkan definisi yang telah diuraikan di atas, dapat disimpulkan bahwa merjer adalah penggabungan usaha (aktiva dan kewajiban) oleh dua perusahaan atau lebih menjadi satu atau salah satu perusahaan tersebut tetap berdiri dan melanjutkan kegiatan operasionalnya.

2.1.2 Jenis – Jenis Merjer

Merjer terbagi menjadi tiga, yaitu:

• Merjer Horizontal, adalah merger yang dilakukan oleh usaha sejenis (usahanya sama), misalnya merger antara dua perusahaan Roti, merger perusahaan sepatu.

• Merjer Vertikal, adalah merger yang terjadi antara perusahaan-perusahaan yang saling berhubungan, misalnya dalam alur produksi yang berurutan. Contohnya: perusahaan pemintalan benang merger dengan perusahaan kain, perusahaan ban merger dengan peurusahaan mobil.

• Merjer Konglomerat ialah merger antara berbagai perusahaan yang menghasilkan berbagai produk yang berbeda-beda dan tidak ada kaitannya, misalnya perusahaan sepatu merger dengan perusahaan elektronik, atau perusahaan mobil merger dengan perusahaan makanan. Tujuan utama konglomerat ialah untuk mencapai pertumbuhan Badan Usaha dengan cepat dan

mendapatkan hasil yang lebih baik. Caranya ialah dengan saling bertukar saham antara kedua perusahaan yang disatukan. • Merjer Konsentrik ialah penggabungan perusahaan yang

sejenis atau mempunyai kesamaan dalam pemanfaatan teknologi mendasar, proses produksi maupun pangsa pasar, Bagi perusahaan yang mengakuisisi, akuisisi ini berfungsi untuk memperluas pangsa pasar, memperluas lini produk dan pemanfaaatan teknologi bersama.

2.2 Akuisisi

2.2.1 Pengertian Akuisisi

Kata akuisisi aslinya berasal dari bhs. Latin, acquisitio, dari kata kerja acquirere. Akuisisi berasal dari sebuah kata dalam bahasa Inggris acquisition yang berarti pengambil alihan.

Akuisisi adalah mengambil alih kendali bisnis yang dimiliki oleh perusahaan lain (divisi dari perusahaan lain), melalui pembelian baik asset atau dari 51 persen sampai 100 persen saham biasa perusahaan (atau divisi) tersebut (Livingstone,1994).

Menurut Sudarsanam (1999), Akuisisi adalah menyerupai kepanjangan tangan, yaitu dengan membeli sebuah perusahaan secara

asset atau shares dan menjadi shareholder sehingga menjadikan pemilik perusahaan tersebut.

Berdasarkan definisi di atas dapat disimpulkan bahwa akuisisi adalah membeli asset perusahaan lain sebanyak lima puluh satu persen sampai seratus persen sehingga menjadi pemilik terhadap perusahaan tersebut

2.2.2 Jenis – Jenis dari Akuisisi

• Investor membeli saham. Merupakan pengambilalihan atau pembelian saham suatu perusahaan dengan menggunakan kas, saham atau sekuritas lain dan biasanya melalui tahap tender offer oleh perusahaan penawar (bidder company) kepada para pemegang saham perusahaan target. Apabila pemegang saham perusahaan target menyetujuinya maka transaksi akan terjadi dan dalam hal ini tidak lagi diperlukan persetujuan pihak manajemen. Oleh karena itu, akuisisi saham sering disebut pengambilalihan yang tidak bersahabat (hostile takeover). Dalam mempertahankan posisinya agar tidak terjadi hostile takeover, perusahaan targe biasanya melakkan strategi pertahanan pac-man defence, yang berarti melakukan counter tender offer terhadap perusahaan pengakuisisi (melakukan akuisisi balik)

• Investor membeli asset perusahaan. Dapat dilakukan dengan cara perusahaan pengakuisisi membekukan sebagian aktiva perusahaan target. Dalam hal ini, akuisisi aktiva membutuhkan persetujuan pemegang saham perusahaan target dalam proses pengambilalihan perusahaan tersebut.

2.3 Motivasi Perusahaan melakukan Merjer dan Akuisisi

Sudarsanam (1999) mengemukakakan motivasi perusahaan yang melakukan merjer dan akuisisi adalah :

• Memaksimalkan kekayaan pemegang saham • Memperbesar ukuran perusahaan

• Menyusun kemampuan manajerial yang saat ini belum digunakan secara maksimal

• Mengurangi resiko dan meminimalisasi tekanan biaya finansial dan kebangkrutan

• Menghindari pengambilalihan yaitu dengan melakukan counter tender offer terhadap perusahaan pengakuisisi

2.4 Laporan Keuangan

2.4.1 Pengertian Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut (Sumardi,1994)

2.4.2 Tujuan Laporan Keuangan

Menurut Prinsip Akuntansi Indonseia (PAI) tahun 1984, tujuan laporan keuangan dapat dinyatakan sebagai berikut:

• Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan • Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto (aktiva dikurangi kewajiban) • Untuk memberikan informasi keuangan yang membantu para

pemakai laporan di dalam menaksir potensi perusahaandalam menghasilkan laba

• Untuk memberikan informasi penting laninnya mengenai perubahan dalamaktiva dan kewajiban suatu perusahaan

2.4.3 Syarat Laporan Keuangan

Syarat laporan keuangan adalah sebagai berikut : • Relevan • Dapat dimengerti • Daya uji • Netral • Tepat waktu • Daya banding • Lengkap

2.4.4 Jenis Laporan Keuangan

Jenis laporan keuangan ada 3 yaitu : • Neraca (balance sheet)

Neraca adalah laporan keuangan yang disusun secara sistematis yang menggambarkan posisi keuangan pada suatu saat tertentu yang terdiri dari harta, hutang dan modal.

• Laporan laba – rugi (profit and loss statement)

Laporan laba rugi adalah suatu laporan keuangan yang memberikan informasi keberhasilan yang dicapai atau kegagalan yang menimpa suatu perusahaan di dalam menjalankan usahanya selama jangka waktu tertentu. Laba rugi perusahaan dapat dihitung dengan membandingkan antara penerimaan dan jumlah beban selama satu periode akuntansi.

• Laporan perubahan modal (capital statement )

Laporan perubahan modal adalah suatu laporan atau informasi yang menggambarkan perubahan yang terjadi atas modal pada suatu periode.

2.5 Arus kas

Arus kas adalah jumlah bersih dari penerimaan kas dikurangi dengan pengeluaran

2.5.1 Statement of cash flow

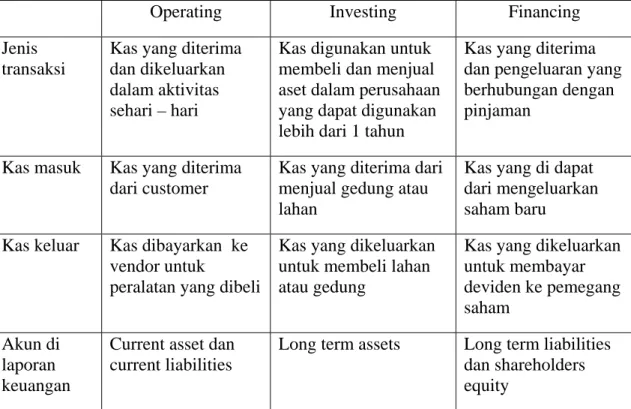

Statement of cash flow dibagi menjadi 3 bagian yaitu : • Kas yang berasal dari aktivitas operasional (Operating) • Kas yang berasal dari aktivitas investasi (Investing) • Kas yang berasal dari aktivitas financial (Financing)

Operating Investing Financing Jenis

transaksi

Kas yang diterima dan dikeluarkan dalam aktivitas sehari – hari

Kas digunakan untuk membeli dan menjual aset dalam perusahaan yang dapat digunakan lebih dari 1 tahun

Kas yang diterima dan pengeluaran yang berhubungan dengan pinjaman

Kas masuk Kas yang diterima dari customer

Kas yang diterima dari menjual gedung atau lahan

Kas yang di dapat dari mengeluarkan saham baru

Kas keluar Kas dibayarkan ke vendor untuk

peralatan yang dibeli

Kas yang dikeluarkan untuk membeli lahan atau gedung

Kas yang dikeluarkan untuk membayar deviden ke pemegang saham Akun di laporan keuangan

Current asset dan current liabilities

Long term assets Long term liabilities dan shareholders equity

Sumber : Berk & De Marzo (2007)

Tabel 2.1 Statement of cash flow

Arus kas memiliki 2 jenis metode pencatatan yaitu : • Metode langsung

Metode arus kas yang menunjukkan setiap arus kas masuk dan arus kas keluar dengan menganalisa setiap item di laporan laba rugi

• Metode tidak langsung

Metode arus kas yang memulai dari laba bersih dan membuat adjustment untuk semua item yang tidak mempengaruhi kas dan adjustment terhadap perubahan pada current asset dan current lilabilitiesyang terdapat pada aktivitas operasional pada arus kas.

2.6 Pendekatan arus kas bebas (free cash flow)

Pendekatan ini merupakan pendekatan yang menyatakan bahwa nilai perusahaan merupakan arus kas yang masuk perusahaan selama perusahaan masih hidup. Arus kas pada masa mendatang tersebut dinilai dan disebut dengan nilai perusahaan. Arus kas yang masuk ke perusahaan tersebut terjadi karena adanya hutang dan ekuitas perusahaan.

Dalam menghitung arus kas ke perusahaan tersebut dapat dilakukan dengan dua metode.

Pertama, penjumlahan seluruh arus kas ke perusahaan dikarenakan adanya beberapa hak kepemilikan dalam perusahaan. Arus kas terhadap investor

ekuitas yaitu deviden dan pembelian saham, sedangkan arus kas terhadap investor pemegang hutang yaitu pembayaran bunga, keuntungan dari pajakdan pembayaran bunga bersih. Adapun penghitungan arus kas terhadap perusahaan dihitung sebagai berikut :

FCF = EBIT * (1- tax rate) – (Capital Expenditure – Depreciation) – Changes in noncash Working Capital

Dimana :

EBIT = laba sebelum pajak dan bunga

Penyusutan merupakan pengurangan dari pengeluaran capital karena penyusutan merupakan pengeluaran bukan cash hanya merupkanan pencatatan dalam akuntansi dengan adanya penggunaan aset perusahaan. Perubahan terhadap non cash working capital merupakan pengurang terhadap arus kas bebas perusahaan. Tetapi, item ini menjadi penambah bila terjadi penurunan pada non cash working capital ini.

Kedua, perhitungan arus kas sebelum pembayaran terhadap hutang tetapi setelah adanya investasi kembali yang dilaksanakan.

2.7 Anggaran Belanja Modal

Anggaran belanja modal adalah proses merencanakan perubahan pada aset dimana aliran kas diharapkan lebih dari 1 tahun.

Rencana bisnis strategi adalah rencana jangka panjang yang merupakan garis besar dalam strategi utama perusahaan untuk 5 sampai 10 tahun ke depan.

Klasifikasi Project :

• Mempertahankan bisnis yang sudah ada saat ini • Melakukan perubahan dengan cara mengurangi biaya

• Ekspansi dengan mempertahankan produk dan pasar yang sudah ada • Ekspansi dengan membuat produk baru atau mencari pasar yang baru • Safety and / or environmental projects

• Lain –lain

Lima metode utama yang digunakan untuk menggolongkan projects dan mengambil keputusan, apakah akan project tersebut akan diterima yang nantinya akan dimasukkan dalam anggaran belanja modal.:

• Payback

Payback period adalah lamanya waktu yang dibutuhkan sehingga investasi kita kembali untuk menutupi biaya yang sudah ita keluarkan sebelumnya. Rumus :

Sumber : Berk & De Marzo (2007)

Semakin rendah payback-nya semakin baik • Discounted payback

Discounted payback adalah lamanya waktu yang dibutuhkan untuk melakukan investasi arus kas.

Rumus :

Sumber : Berk & De Marzo (2007)

• Net present value

Net present value adalah metode menggolongkan investasi dengan menggunakan NPV, dimana nilai dimasa yang akan datang sama dengan nilai sekarang .

Sumber : Berk & De Marzo (2007)

• Internal rate of return

Internal rate of return adalah pemasukan dari PV sama dengan biaya investaasi Rumus :

PV (pemasukan) = PV (biaya investasi)

Atau NPV adalah sama dengan 0 (nol), rumus :

• Modified internal rate of return

Modified IRR adalah biaya PV project sama dengan PV dari terminal value, dimana terminal value dapat ditemukan dalam pemasukan kas, digabungkan dengan cost of capital.

2.8 5 Porter’s Forces

Porter’s 5 forces adalah alat bantu yang simple namun sangat berguna untuk memahami akan kekuatan yang ada pada situasi bisnis tertentu. Kerangka kerja (framework) ini membantu memahami kekuatan saat ini dan kekuatan posisi bisnis yang akan dimasuki.

Dengan pemahaman yang jelas tentang dimana kekuatan itu berada, para strategic maker dapat mengambil keuntungan dari kekuatan yang ada, meningkatkan atau memperbaiki kekurangan, dan menghindari pengambilan langkah yang salah. Hal ini menjadi penting dalam perencanaan strategis suatu bisnis.

Secara konvensional, alat bantu ini digunakan untuk mengidentifikasi apakah produk baru,layanan atau bisnis memiliki potensi untuk menghasilkan keuntungan.

Analisa 5 Forces mengasumsi bahwa terdapat lima kekuatan/tekanan (forces) yang penting yang menentukan kekuatan kompetitif di dalam situasi tertentu. Lima tekanan tersebut adalah :

1. Kekuatan supplier 2. Kekuatan pembeli 3. Tingkat persaingan

4. Ancaman produk substitusi 5. Ancaman pendatang baru

Sumber : Thompson (2008)

Gambar 2.1

5 Porter’s Forces Analysis

Pengamatan lingkungan internal dan eksternal adalah bagian yang penting dalam proses perencanaan strategis. Faktor – faktor internal sering dikelompokkkan menjadi kekuatan (strength) dan kelemahan (weakness). Sedangkan faktor eksternal adalah peluang (opportunities) dan ancaman (threats). Analisa ini sering disebut dengan analisa SWOT (Strengths,weakness,opportunities,threats).

Analisa SWOT menghasilkan informasi yang membantu dalam membandingkan serta mencocokkan sumber daya dan kapabilitas perusahaan terhadap lingkungan kompetitif dimana perusahaan tersebut beroperasi. Terutama dalam formulasi dan pemilihan strategi yang tepat.

Gambar 2.2 SWOT Analysis

2.10 Model valuasi

Menurut Soffer (2003), Laporan keuangan suatu perusahaan menggambarkan fundamental penting dalam konsep keuangan perusahaan yaitu total nilai yang ditawarkan sesuai dengan total nilai semua asset yang mereka ajukan penawarannya. Dengan konsep ini, membuat kita untuk dapat memperkirakan nilai dari perusahaan dengan berbagai cara. Secara konsep matematika, laporan keuangan mempunyai arti :

CORE + NONOP = DEBT + OCAP + COMEQUITY

Dimana,

CORE = suatu nilai dari kegiatan opaerasional NONOP = nilai dari kegiatan non operasional DEBT = nilai dari hutang,

OCAP = nilai dari modal lainnya COMEQUITY = nilai dari modal

COMEQUITY = CORE + NONOP – DEBT – OCAP

Terdapat 5 metode perhitungan :

1. Dividend discount model 2. Flows to equity model 3. Free cash flow model

4. Adjusted present value model 5. Residual income model

2.10.1Dividend Discount Model

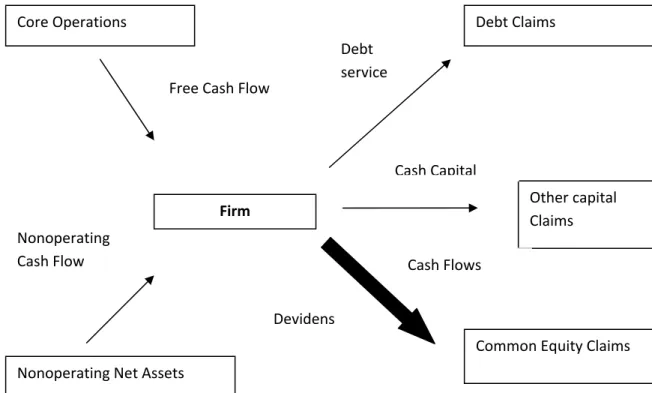

Dividend discount model menggambarkan nilai dari semua security adalah present value dari cash flow security yang diharapkan untuk dikembangkan. Untuk mengetahui nilai dari modal, kita melakukan peramalan dividen di masa yang akan datang dan men-discount kembali ke masa sekarang sesuai dengan rate of return yang diinginkan equityholders atau cost of common equity. Panah yang digaris tebal menggambarkan bahwa dividend discount model mempertimbangkan hanya aliran kas yang keluar dari Firm kepada common shareholders The dividend discount model adalah satu dari lima model yang secara

dividend discount model, tetapi tidak melakukan discount dividens secara langsung. Firm Core Operations Common Equity Claims Debt Claims Nonoperating Net Assets Other capital Claims Free Cash Flow Nonoperating Cash Flow Debt service Cash Capital Cash Flows Devidens COMEQUITY = PV (DIVIDENS) Sumber : Soffer (2003)

Gambar 2.3 Dividend discount model

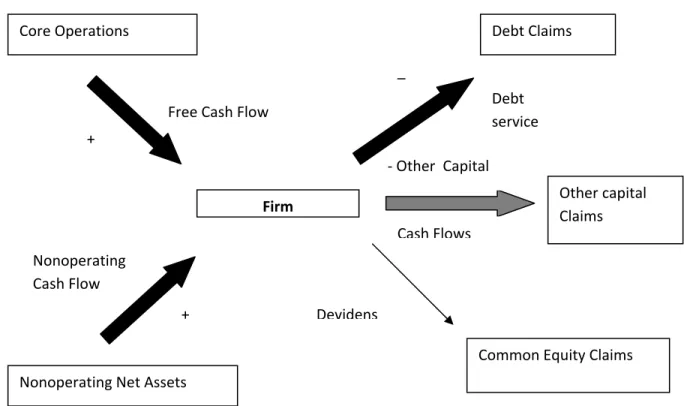

2.10.2Flows to Equity Model

Pada gambar dibawah, kita menilai aliran kas yang terdapat di equityholders setelah perusahaan melakukan hutang dan hak/tuntutan modal, aliran yang telah dibayarkan sebagai dividen. Dalam Flows to equity model, lebih dari sekedar

membiayai dividen karena perusahaan dapat memberikan deviden hanya untuk mengembangkan perusahaan menghasilkan cash untuk membiayai mereka, nilai dari cash flow yang tersedia untuk modal dan dividen harus seimbang.

– OTHER CAPITAL CASH FLOW) Sumb

Gambar 2.4 Flows to equity model

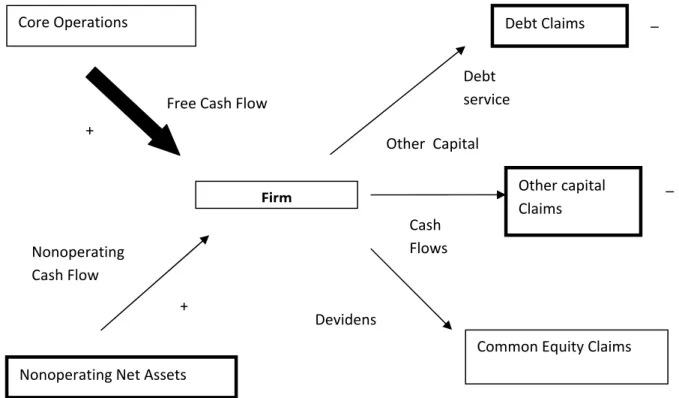

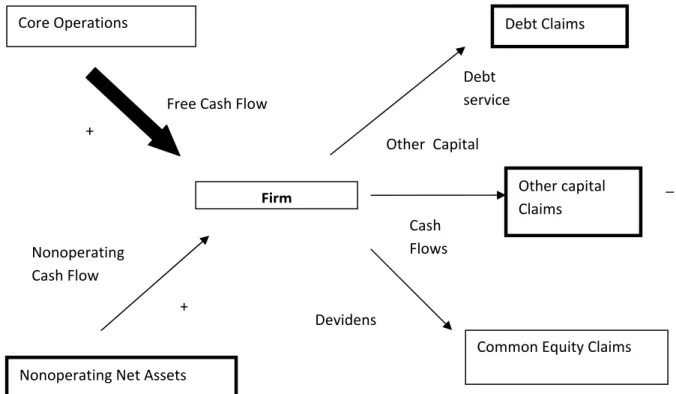

2.10.3Free Cash Flow Model

del valuasi yang banyak digunakan. Garis tebal

Core Operations Debt Claims

COMEQUITY = PV(FCF + NONOPERATING CASH FLOW -DEBT SERVICE

er : Soffer (2003)

Free Cash Flow adalah mo

dalam gambar Free Cash Flow dibawah, mununjukkan bahwa free cash flow adalah hanya Cash Flow saja yang kita nilai. Kita menghitung present value pada

Firm Common Equity Claims Nonoperating Net Assets Other capital Claims Free Cash Flow Nonoperating Cash Flow Debt service ‐ Other Capital Cash Flows Devidens _ + +

modal. Free cash flow memberikan kita suatu nilai dari operasional perusahaan. Dalam kotak yang bercetak tebal, menunjukkan bahwa kita menambahkan nilai yang wajar nonoperating net asset ke dalam nilai inti dari operasional dan mengurangi nilai wajar dari hutang dan tuntutan mdal yang lainnya yang nantinya menjadi nilai modal.

COMEQUITY = PV (FCF) + NONOP – DEBT -OCAP umb

Gambar 2.5 Free cash flow

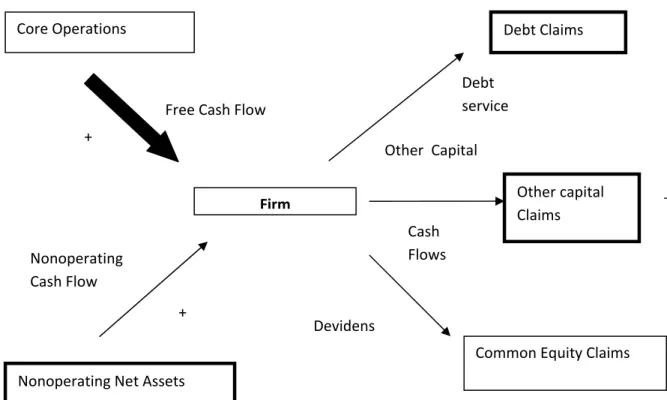

.10.4Adjusted Present Value Model

akan model yang tidak banyak dipakai S er : Soffer (2003)

2

Model adjusted present value merup

seperti model free cash flow, tapi sangat berguna karena menunjukkan pokok – Firm Core Operations Common Equity Claims Debt Claims Nonoperating Net Assets Other capital Claims Free Cash Flow Nonoperating Cash Flow Debt service Other Capital Cash Flows Devidens + + _ _

pokok dari nilai perusahaan yang terbentuk menggunakan leverage dalam struktur modal. Firm Core Operations Common Equity Claims Debt Claims Nonoperating Net Assets Other capital Claims Free Cash Flow Nonoperating Cash Flow Debt service Other Capital Cash Flows Devidens + + _

COMEQUITY = PV (FCF) + VALUE OF LEVERAGE + NONOP - DEBT - OCAP Sumber : Soffer (2003)

Gambar 2.6 Adjusted present value model

2.10.5Residual Income Model

memberikan suatu gambaran hubungan antara laporan laba rugi, laporan keuangan dan aliran arus kas.

Firm Core Operations Common Equity Claims Debt Claims Nonoperating Net Assets Other capital Claims Free Cash Flow Nonoperating Cash Flow Debt service Other Capital Cash Flows Devidens + + _

COMEQUITY = BV(CORE) + PV (RI dari CORE) + NONOP – DEBT -OCAP Sumber : Soffer (2003)