II. TINJAUAN PUSTAKA

Perkembangan Lembaga Keuangan Mikro

Untuk mendukung pengembangan usaha skala kecil, pemerintah menyediakan Kredit Investasi Kecil (KIK) dan Kredit Modal Kerja Permanen (KMKP) sejak tahun 1977 melalui bank-bank komersial. Untuk golongan usaha kecil, Kredit Candak Kulak telah disalurkan melalui KUD, yang sebagian besar dialokasikan untuk perdagangan skala kecil, sementara untuk kegiatan selain pertanian Kredit Mini dan Kredit Midi tersedia di BRI unit desa. Semua sistem ini disubsidi, dengan menerapkan suku bunga di bawah rata-rata pasar (kebanyakan sekitar 12%), dan didanai oleh pemerintah atau Bank Indonesia dengan bunga 3% per tahun. Pada era ini, sebuah kantor cabang BRI memiliki 126 program kredit dengan kondisi dan persyaratan dan pelaporan berbeda (Chaves and Vega, 2003).

Program besar selanjutnya yang diperkenalkan adalah Inpres Desa

Tertinggal (IDT) antara Tahun 1993-1996, Pembangunan Keluarga Sejahtera

(PKS) pada Tahun 1996-1997 dan KUT yang mencapai puncaknya pada tahun 1998. IDT menyalurkan dana bergulir Rp. 20 juta setiap tahun untuk setiap desa melalui kelompok masyarakat (Pokmas) untuk mendanai kegiatan-kegiatan ekonomi produktif (Masyhuri, 1999). Pokmas bebas menentukan kondisi-kondisi penyaluran dana ke anggotanya.

Pada Maret 1997 sekitar 120.000 pokmas telah terbentuk dan sekitar 3 (tiga) juta rumah tangga telah menerima dana dengan besar rataan Rp. 200.000. PKS dilaksanakan oleh Badan Koordinasi Keluarga Berencana Nasional (BKKBN), didanai dari mobilisasi pungutan 2% dari pendapatan-pendapatan yang lebih dari Rp 100 juta dan dikelola oleh sebuah yayasan dibentuk oleh mantan Presiden Soeharto. Setiap penerima bantuan, dimana perempuan diklasifikasikan ke dalam keluarga yang kurang makmur, mendapatkan hibah Rp 2.000 untuk memulai dan mengisi sebuah rekening penyimpanan, yang dinamai pinjaman Kredit Usaha Kecil Kesejahteraan Rakyat (Kukesra) setelah dana tersebut terkumpul Rp. 25.000. Pada tahun pertama implementasi,

program PKS menyatakan telah mencapai 9,8 juta kepala keluarga pada April 1997. Program yang terbaru adalah Jaring Pengaman Sosial (JPS) untuk mengurangi dampak dari krisis moneter pada tahun 1999-1999, yang telah mendapatkan kritikan dan terjadi demonstrasi mahasiswa sehubungan dengan salah penggalokasian (missallocation) dana di berbagai lokasi (Ismawan dan Budiantoro, 2005).

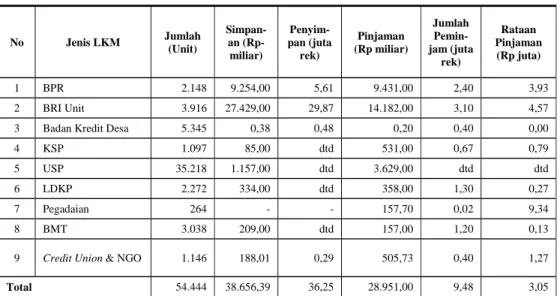

Perkembangan bentuk dari lembaga-lembaga tersebut, jumlah dari lembaga keuangan mikro di Indonesia per Desember 2005, terdiri dari 3.916 BRI unit, 5.345 Badan Keuangan Desa (BKD), 2.148 BPR (non BKD), 2,272 Lembaga Dana Kredit Pedesaan (LDKP), 264 pegadaian dan 1.146 koperasi kredit, serta 35.218 unit simpan pinjam (Tabel 1).

Tabel 1. Beberapa indikator perkembangan LKM

No Jenis LKM Jumlah (Unit) Simpan-an (Rp-miliar) Penyim-pan (juta rek) Pinjaman (Rp miliar) Jumlah Pemin-jam (juta rek) Rataan Pinjaman (Rp juta) 1 BPR 2.148 9.254,00 5,61 9.431,00 2,40 3,93 2 BRI Unit 3.916 27.429,00 29,87 14.182,00 3,10 4,57 3 Badan Kredit Desa 5.345 0,38 0,48 0,20 0,40 0,00 4 KSP 1.097 85,00 dtd 531,00 0,67 0,79 5 USP 35.218 1.157,00 dtd 3.629,00 dtd dtd 6 LDKP 2.272 334,00 dtd 358,00 1,30 0,27

7 Pegadaian 264 - - 157,70 0,02 9,34 8 BMT 3.038 209,00 dtd 157,00 1,20 0,13

9 Credit Union & NGO 1.146 188,01 0,29 505,73 0,40 1,27

Total 54.444 38.656,39 36,25 28.951,00 9,48 3,05

Sumber : Ismawan dan Budiantoro , 2005. dtd = data tidak tersedia

Untuk BKD, sejak terdaftar menjadi BPR, pengawasan secara formal dilakukan oleh Bank Indonesia. Namun, karena kurangnya pegawai dan menimbang pengalaman panjang BRI dalam mensupervisi cabang-cabangnya, Bank Indonesia telah mendelegasikan tugasnya kepada BRI untuk mendampingi dengan dukungan keuangan penuh. Pegadaian diatur sebagai satu kesatuan dengan pemerintah dan berada di bawah supervisi Menteri Keuangan. Koperasi dan unit simpan pinjam diatur di bawah peraturan

koperasi dan berada dibawah supervisi Menteri Koperasi dan Pengembangan Usaha Kecil-Menengah (Menkop dan UKM) (Ismawan dan Budiantoro, 2005)

Koperasi Petani dan Nelayan

KUD sebagai koperasi berbasis wilayah pada era reformasi jumlahnya mencapai 8.620 unit (Departemen Koperasi dan UKM, 2001). Hingga menjelang dicabutnya Inpres 4/1984 pada tahun 2002, KUD hanya 25% dari jumlah koperasi yang ada ketika itu, namun dalam hal bisnis mewakili 43% dari seluruh volume bisnis koperasi di Indonesia. KUD meskipun bukan koperasi pertanian namun secara keseluruhan dibandingkan koperasi lainnya tetap lebih mendekati koperasi pertanian dan karakternya sebagai koperasi berbasis pertanian sangat menonjol. Diantara koperasi yang ada di Indonesia yang jumlahnya pada tahun 2001 lebih dari 103 ribu unit, KUD termasuk yang mempunyai jumlah KUD aktif tertinggi (92% atau 7.931 unit). KUD pada saat ini tidak berbeda dengan koperasi lainnya dan tidak memperoleh privilege khusus, tidak terikat dengan wajib ikut program sektoral, sehingga pada dasarnya sudah menjadi koperasi otonomi yang memiliki rataan anggota terbesar. Pada tahun 2004 jumlah koperasi sudah mencapai 116.000 unit (Menegkop dan UKM, 2004).

Problematika sektor pertanian di Indonesia akan mempengaruhi corak pengembangan koperasi pertanian di masa depan, yaitu kurangnya sumber daya manusia (SDM) yang memadai telah menyebabkan terancamnya regenerasi, sehingga kegiatan pertanian menurun berpengaruh terhadap menurunnya produktivitas. Hal ini pula yang menyebabkan permintaan akan produk LKM melemah. Bukti empiris di dunia mengungkapkan bahwa pertanian keluarga tidak mampu menopang kesejahteraan yang layak setara dengan sektor lainnya dalam suasana perdagangan bebas (Shankar and Conan, 2002).

Kekuatan utama Koperasi Nelayan terletak pada kekuatan monopoli penguasaan tempat pendaratan ikan dan pelelangan oleh pemerintah, maka masa depannya ditentukan oleh kebijakan daerah bersangkutan. Pemerintah daerah juga berpotensi untuk melahirkan pesaing baru dengan membangun

pendaratan baru. Dengan pengorganisasian atas dasar kesamaan tempat pendaratan, maka pada dasarnya kekuatannya terletak pada daya tarik tempat pendaratan. Persoalan yang dihadapi koperasi nelayan ke depan adalah alih fungsi dari nelayan tangkap menjadi nelayan budidaya, karena hampir sebagian terbesar perairan perikanan pantai sudah di kategorikan overfishing. Fenomena ini juga terjadi di negara seperti Kanada, Korea Selatan dan Eropa dimana koperasi nelayan sedang menghadapi situasi surut (DKP, 2006).

Perkembangan dan Model LKM

Sebagaimana dimaklumi, 97% usaha kecil di Indonesia memiliki omset di bawah Rp. 50 Juta/tahun, meskipun batas atas omset usaha kecil adalah Rp. 1 Miliar. Pada dasarnya, jika Indonesia ingin menjangkau usaha kecil, terutama usaha kecil-kecil atau usaha mikro tersebut secara khusus perlu diarahkan perhatiannya pada kelompok ini, karena mewakili lebih dari 33 juta pelaku usaha. Sampai saat ini hampir belum terlihat adanya program khusus pemberdayaan usaha mikro, padahal lapisan inilah penyedia lapangan kerja terbesar di Indonesia. Dalam setiap usaha pemberdayaan usaha kecil ada tiga aspek penting yang perlu dikembangkan, yaitu pertama, lingkungan kondusif dan sistem administrasi pemerintahan yang mendukung; kedua, dukungan non finansial berupa jasa perkreditan; dan ketiga, dukungan finansial yang khusus ditujukan bagi usaha kecil (Syukur, 2001).

Menurut Syukur (2001), usaha mikro sering digambarkan sebagai kelompok Usaha Kecil dan Menengah (UKM) dengan kemampuan permodalan rendah. Akses UKM terhadap lembaga keuangan formal rendah, sehingga hanya 12% UKM yang memperoleh akses terhadap kredit bank karena :

a. Produk bank tidak sesuai dengan kebutuhan dan kondisi UKM. b. Adanya anggapan berlebihan terhadap besarnya risiko kredit UKM. c. Biaya transaksi kredit UKM relatif tinggi.

d. Persyaratan bank teknis kurang dipenuhi (agunan dan proposal). e. Terbatasnya akses UKM terhadap pembiayaan ekuitas.

f. Monitoring dan koleksi kredit UKM tidak efisien.

g. Bantuan teknis belum efektif dan masih harus disediakan oleh bank sendiri, sehingga biaya pelayanan UKM menjadi mahal.

h. Bank pada umumnya belum terbiasa dalam pembiayaan kepada UKM. Secara singkat kredit perbankan diselenggarakan atas pertimbangan komersial, sehingga menyebabkan UKM sulit memenuhi persyaratan teknis perbankan, terutama soal agunan dan persyaratan administratif lainnya.

Kredit mikro dapat diartikan bermacam-macam, karena memang produk kredit mikro sendiri tidak homogen dan lembaga pelaksananya juga bermacam-macam bila ditinjau dari segi sifat dan status legalnya. Perbedaan-perbedaan ini juga merupakan ciri segmentasi pasar yang perlu dipahami dan bahkan dapat dilihat sebagai mekanisme fungsional dalam pembagian pasar dan target sasaran. Pemahaman ini diperlukan bagi penetapan kebijakan sesuai kelompok sasaran yang hendak dituju. Meskipun latar belakang program pengenalannya sangat terkait dengan munculnya tantangan yang dihadapi masyarakat ketika itu, namun demikian pembiayaan mikro tetap mempunyai universalitas sebagai penyedia jasa keuangan bagi usaha mikro dan kecil (Ismawan dan Budiantoro, 2005).

Perkreditan mikro selain dilihat dari segi produk dan kelembagaannya juga dapat dilihat dari segi ”permintaan dan penawaran” atau dari sudut sumber dan penggunaan. Gambaran ini akan menjelaskan pembagian kerja fungsional antar lembaga perkreditan mikro dengan berbagai kelompok sasaran berdasarkan tingkat pendapatan dan bahkan dapat sangat terkait dengan penggunaan kredit. Pendekatan ini sekaligus untuk memahami dinamika perkembangan lembaga perkreditan mikro bagi pengembangan ekonomi rakyat (Ismawan dan Budiantoro, 2005).

Pada dasarnya, kredit dapat dibedakan dalam dua sifat penggunaan, yaitu kredit produktif dan konsumtif. Untuk melihat sejauh mana sektor-sektor ekonomi produktif memberikan tanda adanya permintaan pasar yang kuat perlu dikaji struktur ekonomi masing-masing sektor berdasarkan atas pelaku usaha, disamping itu kaitannya dengan sasaran ekspor dan tersedianya dana sendiri oleh pelaku usaha. Ciri pasar kredit mikro adalah kecepatan pelayanan

dan kesesuaian dengan kebutuhan pengusaha mikro (Ismawan dan Budiantoro, 2005).

Berdasarkan nilai kredit besarnya kredit yang tergolong ke dalam kredit mikro lazimnya disepakati oleh perbankan untuk pinjaman sampai dengan Rp. 50 juta/ nasabah. Ada yang berpendapat bahwa dalam masyarakat perbankan internasional kredit mikro dapat mencapai maksimum US$ 1.000,-. Di Thailand baru dalam taraf pilot project oleh Bank for Agriculture Cooperative (BAC) menetapkan kredit mikro adalah kredit dengan jumlah maksimum Bath 100.000/nasabah atau setara dengan US$ 2.500,-. Dengan demikian, kredit mikro pada dasarnya menjangkau pengusaha kecil lapis bawah yang memiliki usaha dengan perputaran cepat (Ismawan dan Budiantoro, 2005).

Lembaga perkreditan mikro di Indonesia pada dasarnya ada dua kelompok besar, yakni pertama, bank seperti BRI unit dan BPR yang beroperasi sampai ke pelosok tanah air; dan kelompok yang kedua adalah koperasi, baik koperasi simpan pinjam yang khusus melayani jasa keuangan maupun unit usaha simpan pinjam dalam berbagai macam koperasi. Disamping itu terdapat LKM lain yang diperkenalkan oleh berbagai lembaga, baik pemerintahan seperti seperti Lembaga Kredit Desa, Badan Kredit Kecamatan dan lain-lain, maupun swasta/ lembaga non pemerintah seperti yayasan, LSM, dan LKM lainnya termasuk lembaga keagamaan (Yusuf, 1999).

Pemasaran

Konsep dari pemasaran telah berkembang, bukan hanya sejedar menjual atau beriklan melainkan ”memuaskan kebutuhan pelanggan”. Jika pemasar memahami kebutuhan pelanggan dengan baik; mengembangkan produk yang mempunyai nilai superior; dan menetapkan harga, mendistribusikan, dan mempromosikan produknys dengan efektif, maka produk (barang atau jasa) akan terjual dengan mudah. Jadi, sebenarnya penjualan dan periklanan hanyalah bagian dari bauran pemasaran (marketing mix) yang lebih besar-satu set perangkat pemasaran yang bekerja bersama-sama untuk mempengaruhi pasar (Kotler dan Amstrong, 1999).

Lebih lanjut, Kotler dan Amstrong (1999) menjelaskan bahwa pemasaran didefinisikan sebagai suatu proses sosial dan manajerial yang membuat individu dan kelompok memperoleh apa yang dibutuhkan dan inginkan, lewat penciptaan dan pertukaran timbal balik produk dan nilai dengan orang lain. Konsep pemasaran (marketing concept) mengatakan bahwa untuk mencapai tujuan organisasi tergantung pada penentuan kebutuhan dan keinginan pasar sasaran (target market) dan memuaskan pelanggan secara lebih efektif dan efisien daripada yang dilakukan oleh pesaing.

Strategi Pengembangan

Faktor lingkungan sangat besar pengaruhnya terhadap keberhasilan pencapaian sasaran suatu organisasi atau perusahaan, untuk itu pengelola organisasi harus dapat mengantisipasi perubahan lingkungan yang sangat cepat dewasa ini dan dapat menetapkan alternatif kebijakan yang akan diambil dalam rangka penyesuaian dengan perubahan lingkungan tersebut. Dalam menghadapi perubahan yang dihadapi maka seorang manajer strategi harus melakukan analisa yang dalam terhadap semua sumber daya organisasi. Perubahan lingkungan juga akan dihadapi oleh instansi pemerintahan sehingga memaksa mereka untuk dapat melakukan penyesuaian dalam rangka menghadapi perubahan tersebut.

Menurut Jauch dan Glueck (1988), strategi merupakan suatu rencana yang dipadukan secara menyeluruh dan terpadu dengan mengkaitkan keunggulan strategi perusahaan terhadap tantangan lingkungan yang dirancang sesuai dengan lingkungan, agar tujuan perusahaan dapat tercapai melalui pelaksanaan yang tepat oleh perusahaan. Selanjutnya Jauch dan Glueck (1988) mengatakan untuk menentukan strategi maka perlu analisis lingkungan. Analisis lingkungan adalah suatu proses yang digunakan dalam perencanaan strategik dalam upaya memantau sektor lingkungan untuk menentukan peluang dan ancaman terhadap usaha.

Purnomo dan Zulkieflimansyah (1999) merinci beberapa manfaat dari manajemen strategi, yaitu :

2. Membantu proses identifikasi, pemilihan prioritas, dan eksploitasi

3. Memberikan kerangka kerja sehingga dapat meningkatkan koordinasi dan pengendalian

4. Mengarahkan dan membentuk budaya perusahaan 5. Kebijakan yang diambil akan taat azas

6. Mengintegrasikan perilaku individu ke dalam perilaku kolektif 7. Meminimalkan adanya resiko karena adanya perubahan 8. Menciptakan kerangka kerja dalam komunikasi internal 9. Memberikan disiplin dan formalitas manajemen

Tahap kegiatan manajemen strategi menurut Wheelen dan Hunger (2000) mencakup empat tahap, yaitu :

1. Environmental scanning, yaitu melakukan monitoring, menghimpun dan evaluasi terhadap faktor-faktor lingkungan internal dan lingkungan eksternal yang mempengaruhi perusahaan atau organisasi.

2. Formulasi strategi, yaitu menyusun suatu perencanaan dengan prinsip manajemen yang efektif berdasarkan analisa terhadap ancaman dan peluang, kemudian meminimalkan ancaman dan memanfaatkan peluang. Selanjutnya dilakukan analisa terhadap kekuatan dan kelemahan dan berupaya seoptimal mungkin untuk memanfaatkan kekuatan, serta mengeliminir kelemahan. Dalam kegiatan ini termasuk mendefinisikan misi perusahaan, menetapkan tujuan yang spesifik, menyusun strategi dan menciptakan kebijakan yang dapat mendukung pencapaian sasaran.

3. Implementasi strategi, yaitu dalam hal ini strategi dan kebijakan yang dibuat kemudian dijabarkan ke dalam suatu program, anggaran pendanaan dan membuat uraian tugas.

4. Evaluasi dan kontrol, yang merupakan kegiatan monitoring terhadap pelaksanaan dan melakukan tindakan korektif, bila ditemukan penyimpangan.

Dari hasil analisis lingkungan dapat ditentukan formulasi strategi, yaitu merupakan cara atau arah suatu perusahaan untuk mencapai tujuan yang telah ditetapkan. Menurut Certo dan Peter dalam Purnomo dan

Zulkieflimansyah (1999), bahwa sebelum menentukan formulasi strategi, maka beberapa pertanyaaan mendasar yang harus dijawab oleh manajer perusahaan, dimana pertanyaaan tersebut harus mampu menyediakan kerangka umum untuk menganalisa situasi perusahaan-perusahaan secara obyektif agar dapat menentukan formulasi strategi yang efektif.

III. METODE KAJIAN

Lokasi dan Waktu

Tugas akhir ini dilaksanakan di Kabupaten Cirebon sebagai penerima PEMP selama 5 tahun dan terdapat dua pola, yaitu menggunakan LKM dan Non LKM.

Kajian ini dilakukan pada bulan November 2007 hingga Februari 2008, dengan kegiatan meliputi pengumpulan dan pengolahan data, kajian pustaka, penelitian lapangan, penulisan laporan dan konsultasi dengan pembimbing.

Pengumpulan Data

Data yang dikumpulkan terdiri data primer dan data sekunder. Data primer diperoleh dari hasil wawancara langsung dengan pengelola Koperasi Lembaga Ekonomi Pedesaan (LEP-M3) dan LKM, serta wawancara kepada nasabah. Data primer mencakup data internal Koperasi dan LKM seperti laporan keuangan, kondisi nasabah, perkembangan LKM dari awal sampai sekarang dan strategi pengelolaan. Data nasabah didapatkan melalui alat bantu kuesioner (Lampiran 1) berupa keadaan nasabah, pendapatan, tingkat kesejahteraan, keadaan usaha kecil dan kesempatan berusaha. Jumlah nasabah peminjam sebanyak 18 orang akan dijadikan contoh yang merupakan perwakilan (ketua kelompok) dari kelompok nelayan pemanfaat.

Data sekunder dikumpulkan melalui berbagai buku dan literatur yang berhubungan dengan topik yang akan dibahas dan bermanfaat sebagai data aktual, karena merupakan pengalaman langsung dari praktisi, tetapi tidak langsung dapat